The Influence Assets Structure and Profitability of the Capital Structure On the Company,s Oil Palm (CPO) Which is Listed on the stock exchange

SKRIPSI

Diajukan Sebagai Salah Satu Syaratuntuk Memenuhi Gelar Sarjana Pada Program Studi Strata satu (S1) Manajemen Fakultas Ekonomi

Disusun Oleh: Juli Hardi Komaludin

21208097

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

x

LEMBAR PERNYATAAN KEASLIAAN ... ii

MOTO ... iii

xi

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 47

xii

4.2 Analisis Deskriptif Variabel Yang Diteliti ... 92

4.2.1 Perkembangan Struktur Aktiva pada Perusahaan Minyak Kelapa Sawit (CPO) yang terdaftar di Bursa Efek Indonesia 2005-2012 ... 99

4.2.2 Perkembangan Profitabilitas (ROA)pada Perusahaan Minyak Kelapa Sawit (CPO) yang terdaftar di Bursa Efek Indonesia 2005-2012 .. 104

4.2.3 Perkembangan Struktur Modalpada Perusahaan Minyak Kelapa Sawit (CPO) yang terdaftar di Bursa Efek Indonesia 2005-2012 .. 108

4.3 Analisis Verifikatif ... 113

4.3.1 Uji Asumsi Klasik ... 113

4.3.1.1 Uji Normalitas... 113

4.3.1.2 Uji Asumsi Multikolinieritas ... 113

4.3.1.3 Uji Asumsi Heteroskedastisitas ... 115

4.3.2 Pengaruh Struktur Aktiva (X1) dan Profitabilitas (ROA) (X2) Terhadap Struktur Modal (Y) ... 119

4.3.2.1 Persamaan Regresi Linier Berganda ... 119

4.3.2.2 Analisis Korelasi Berganda ... 121

4.3.3 Koefisien Determinasi ... 125

4.3.4 Pengujian Hipotesis ... 126

4.3.4.1 Pengujian Hipotesis Secara Overall ( Uji F ) ... 126

4.3.4.2 Pengujian Hipotesis Secara Parsial (Uji Statistik t) ... 126

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 132

5.2 Saran ... 135 DAFTAR PUSTAKA

Keempat,Cetakan Kedua. Yogyakarta: BPEE.

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif. Inferensial. Dan Nonparametik Edisi Pertama. Jakarta: Kencana.

Bambang Riyanto. (2008). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE

Bram Hadianto dan Cristian Tayana. 2010. Pengaruh Risiko Sistematika, Struktur Aktiva, Profitabilitas, dan Jenis Perusahaan Terhadap Struktur Modal Emiten Sektor Pertambangan: Pengujian Hipotesis Static-Trade Off. Jurnal Akuntansi, Volume. 2 No.1 Mei 2010: 15-39

Brigham, Eugene F, dan Joel F. Houston. 2001. Manajemen Keuangan Edisi Kedelapan. Jakarta: Erlangga.

Hasan Nurrohim KP. 2008. Pengaruh profitabilitas, fixed asset ratio, kontrol kepemilikan dan struktur aktiva terhadap struktur modal pada perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Jakarta. Jurnal Kajian Bisnis dan Manajemen, Volume 10, No. 1 Januari 2008, hal 11-18.

Husein Umar. 2005. Metode Penelitian. Jakarta: Raja Grafindo

Lukman Syamsuddin. 2001. Manajemen Keuangan Perusahaan. Jakarta: Bina Graha. Meyulinda Eviana Elim dan Yusfarida. 2010. Pengaruh Struktur Aktiva, Tingkat Pertumbuhan Penjualan, dan Return On Assets Terhadap Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Jakarta. Jurnal Bisnis dan Ekonomi Vol. 1, Juni 2010, 88-103

Nur Azlina. 2009. Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal dan Skala Perusahaan Terhadap Profitabilitas. Pekbis Jurnal, Vol. 1,No. 2, Juli 2009:107-114

PT. Asra Agro Lestari Tbk. www.astra.co.id

PT. PP London Sumatra Indonesia Tbk. www. pp London.ac.id PT.Sampoerna Agro Tbk. www.sampoerna.ac.id

PT. Bakrie Sumatra Platinum Tbk. www.bakrie.ac.id

Sugiyono. (2005). Statistika Untuk Penelitian.CV Alfabeta,Bandung.

Sugiyono 2008. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: ALFABETA

Sugiyono. (2010). Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sutrisno. 2007. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Jakarta: Salemba Empat.

Umi Narimawati. (2008). Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawti., Sri Dewi. Linna Ismawati. (2010). Penulisan Karya Ilmiah. Bekasi: Genesis.

Weston, J. Fred & Eugene F. Brigham. 2005. Dasar-Dasar Manajemen Keuangan Edisi Kesepuluh Jilid Dua. Jakarta: Erlangga.

Nama Juli Hardi Komaludin

Jenis Kelamin Laki-laki

Tempat, Tanggal Lahir Bandung, 08-07-1988

Kewarganegaraan Indonesia

Status Perkawinan Belum Menikah

Alamat Lengkap Jl. Cisirung Gg. Citepus II No. 67 Kec. Dayeuhkolot Kab. Bandung

No Telepon/ Hp 022-92143864

Email Hardi _juli87@yahoo.com

Pendidikan

Pendidikan Formal :

1993-1994 TK Sandi Putra Berijazah

1994-2000 SDN Pasawahan VI Berijazah

2000-2003 SMP BPI 1 Bandung Berijazah

2003-2006 SMA BPI 1 Bandung Berijazah

2008-2013 UNIVERSITAS KOMPUTER

INDONESIA

Berijazah

Pendidikan Informal :

02 Mei 2009 “Motivation training” (Leadership, Manage, &

Compotency) di Kiara Payung Jatinangor, Sumedang. (Sertifikat)

01 Agustus - 26 Agustus 2011 Praktek Kerja di Bagian Keuangan PT. AHRS ( Asep Hendro Racing Sport )

07 November 2006 - 08 September 2008

1 1.1 Latar Belakang Penelitian

Perkembangan ekonomi suatu Negara dari tahun-ketahun semakin berkembang terutama di negara Indonesia yang setiap tahunnya terus berkembang meskipun pada tahun 2008 terjadi krisis global yang melanda setiap Negara akan tetapi itu semua tidak menyurutkan para pebisnis di dalam negeri untuk terus berinopasi dan terus meningkatkan persaingan bisninya dalam bidang ekonomi, semua itu tidak terlepas dari campurtangan pemeritah. Pembangunan ekonomi yang dilakukan oleh pemerintah sekarang ini tidak lain bertujuan untuk mempercepat laju pertumbuhan ekonomi, antara lain diwujudkan melalui kebijakan deregulasi diberbagai bidang usaha.

yang efektif untuk mencegah timbulnya penyimpangan yang mengganggu terhadap kinerja perusahaan.

Dunia bisnis yang sedang mengalami era globalisasi menyebabkan persaingan dalam dunia bisnis semakin ketat, sehingga setiap perusahaan dituntut untuk untuk berproduksi secara maksimal menghasilkan produk-produk yang berkualitas agar tetap unggul serta dapat bertahan dalam persaingan dunia bisnis. Perusahaan sector pertanian salah satunya produsen minyak kelapa sawit mentah (CPO) sebagai suatu identitas yang beroperasi dengan menerapkan prinsip-prinsip ekonomi yang tidak terlepas dari masalah permodalan atau dana pada umumnya tidak hanya berorientasi pada pencapaian laba maksimal saja, akan tetapi berusaha untuk memakmurkan pemiliknya.

Salah satu masalah dalam kebijaksanaan keuangan dalam perusahaan adalah masalah struktur modal. Masalah struktur modal merupakan masalah masalah penting bagi setiap perusahaan, karena baiknya buruknya struktur modal akan mempunyai efek langsung terhadap posisi financial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang sangat besar akan memberi beban yang berat pada perusahaan yang bersangkutan.

Menurut Lukman Syamsudin (2007:9) struktur aktiva adalah “Penentuan berapa besar alokasi dana untuk masing-masing komponen aktiva, baik dalam aktiva

lancar maupun dalam aktiva tetap.”

Menurut Agus Sartono (2008:122), Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Pengukuran profitabilitas dalam penelitian ini menggunakan profitabilitas ekonomi atau Return on Assets (ROA).

Tabel 1.1

Data Struktur Aktiva, Profitabilitas (ROA) dan Strutur Modal pada Perusahaan Minyak Kelapa Sawit (Cpo) yang Terdaftar di BEI

Periode 2005-2012 Perusahaan Periode Struktur Aktiva

(%)

Tabel 1.2

Rata-rata Struktur Aktiva, Profitabilitas (ROA) dan Strutur Modal Pada Perusahaan Kelapa Sawit (CPO) periode 2005-2012

Tahun Struktur Aktiva (%)

Sumber: laporan keuangan publikasi terdaftar di BEI

Berdasarkan tabel 1.1 berdasarkan diatas pada empat perusahaan kelapa sawit menunjukan bahwa rata-rata struktur aktiva, profitabilitas dan struktur modal mengalami kenaikan dan penurunan pada setiap tahunnya. Peningkatan struktur modal ini di karenakan adanya penyusutan nilai aktiva tetap yang tidak disertai dengan pembelian kembali untuk menggantikan aktiva tersebut yang menyebabkan menurunnya struktur aktiva perusahaan sehingga perusahaan memerlukan tambahan sumberdana eksternal, yaitu hutang untuk operasional

table data diatas struktur aktiva pada tahun 2011 mengalami peningkatan, hal ini mengakibatkan struktur modal pada tahun 2011 mengalami penurunan dan sebaliknya.

Hal ini berbanding terbalik dengan apa yang terjadi pada tahun 2010 yang di mana struktur aktivanya mengalami penurunan dan juga profitabilitas, namun struktur modalnya mengalami kenaikan karena pinjaman dari luar perusahaan yang belum terlunasi, namun pada tahun 2009 struktur aktiva, profitabilitas dan struktur modal mengalami kenaikan, hal ini dapat disebabkan perusahaan menggunakan hutang yang lebih besar untuk operasional perusahaan, dikarenakan peningkatan total aktiva sehingga pinjaman luar peruahaannya juga meningkat karena membutuhkan biaya yang banyak untuk kelangsungan perusahaannya.

Penomena yang terjadi pada tahun 2011 dengan adanya kenaikan pertumbuhan aktiva tidak

sejalan dengan struktur modal yang mengalami penurunan hal ini tidak sesuai dengan yang di

kemukakan oleh Menurut Riyanto1995 (meyulinda dan yusfarita 2010), hubungan

struktur aktiva dengan struktur modal adalah :

“kebanyaka perusahaan industry dimana sebagian besar modalnya tertanam

dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan hutang sifatnya perlengkapan. Perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan mengutamakan kebutuhan dananya dengan hutang. Jadi dapat di katakana bahwa

struktur aktiva mempunyai pengaruh positif terhadap struktur modal”. Teori Menurut

Berdasarkan fenomena dan uraian diatas, maka peneliti tertarik untuk mencari tahu “Pengaruh Struktur Aktiva dan Profitabilitas (ROA) terhadap Struktur Modal

pada Perusahaan Kelapa Sawit yang Terdaftar di Bursa Efek Indonesia.”

1.2 Identifikiasi Dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Masalah yang dapat diidentifikasi adalah struktur aktiva yang menurun dan tingkat profitabilitas yang kenaikannya kecil tetapi tingkat penurunannya signifikan atau besar dan struktur modal yang kurang optimal yang dimiliki sehingga mengganggu kinerja perusahaan dan dapat mengurangi tingkat profitabilitas pemilik perusahaan, dalam hal ini pemegang saham perusahaan. Pada tahun 2008 struktur aktiva, dan struktur modal mengalami penurunan yang cukup signifikan,.

1.2.2 Rumusan Masalah

Berdasarkan penjelasan di atas, maka dapat dirumuskan beberapa masalah sebagai berikut :

1. Bagaimana perkembangan Struktur Aktiva pada Perusahaan Kelapa Sawit (CPO)

2. Bagaimana perkembangan Profitabilitas (ROA) pada Perusahaan Kelapa Sawit (CPO)

3. Bagaimana perkembangan Struktur Modal pada Perusahaan Kelapa Sawit (CPO)

4. Bagaimana pengaruh dari struktur aktiva terhadap struktur modal pada

5. Bagaimana pengaruh dari Profitabilitas (ROA) terhadap struktur modal pada

Perusahaan Kelapa Sawit (CPO)

6. Bagaimana pengaruh dari struktur aktiva dan profitabilitas (roa) terhadap struktur modal pada Perusahaan Kelapa Sawit (CPO)

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk mengumpulkan data-data serta informasi mengenai struktur aktiva dan profitabilitas (ROA) terhadap struktur modal pada Perusahaan Kelapa Sawit (CPO)

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini untuk mengetahui :

1. Untuk mengetahui perkembangan Struktur Aktiva pada Perusahaan Kelapa Sawit (CPO)

2. Untuk mengetahui perkembangan Profitabilitas (ROA) pada Perusahaan Kelapa Sawit (CPO)

3. Untuk mangetahui perkembangan Struktur Modal pada Perusahaan Kelapa Sawit (CPO)

5. Untuk mengetahui besarnya pengaruh Profitabilitas (ROA) terhadap struktur modal pada Perusahaan Kelapa Sawit (CPO)

6. Untuk mengetahui besarnya pengaruh Struktur Aktiva dan Profitabilitas (ROA) terhadap Struktur Modal pada Perusahaan Kelapa Sawit (CPO)

1.4 Kegunaan Penelitian

Terdapat dua kegunaan dari hasil penelitian ini yaitu : 1.4.1 Kegunaan Praktis

a. Dari hasil Penelitian ini diharapkan dapat bermanfaat bagi semua pihak dan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan khususnya dalam penetapan struktur modal, dengan memahami faktor-faktor yang dapat mempengaruhi dalam keputusan struktur modal.

b. Dari hasil penelitian ini diharapkan dapat dijadikan sebagai sumber informasi yang dapat bermanfaat bagi pihak lain terutama untuk mengetahui lebih jauh tentang pengaruh struktur aktiva dan profitabilitas (ROA) terhadap struktur modal bagi perusahaan terkait, khususnya perusahaan yang bergerak dalam bidang perindustrian.

1.4.2 Kegunaan Akademis

a. Dapat menambah pengetahuan dan wawasan mengenai struktur aktiva dan profitabilitas (ROA) dan struktur modal melalui penerapan ilmu dan teori yang diperoleh dibangku perkuliahan dan mengaplikasikannya kedalam teori penelitian ini.

b. Dapat dijadikan sebagai bahan referensi bagi peneliti selanjutnya khususnya mengenai struktur aktiva, profitabilitas (ROA) dan struktur modal dan agar dapat dijadikan sebagai pembanding dalam penelitian dengan tema yang sama.

1.5 Lokasi dan Waktu penelitian

Adapun jangka waktu dalam menyusun penelitian ini adalah Untuk kelancaran kegiatan penelitian maka jadwal penelitian diperkirakan dimulai pada bulan Februari 2013 sampai dengan bulan Juli 2013.

Tabel 1.3

12 2.1 KAJIAN PUSTAKA

2.1.1 Struktur Aktiva

2.1.1.1 Pengertian Struktur Aktiva

Menurut Lukman Syamsudin (2001:9) struktur aktiva adalah “Penentuan berapa besar alokasi dana untuk masing-masing komponen aktiva, baik dalam aktiva

lancar maupun dalam aktiva tetap.”

Sedangkan menurut Weston dan Brighman (2005:175) struktur aktiva

“perimbangan atau perbandingan antara aktiva tetap dan total aktiva.”

Menurut Brighman dan Houston (2001:39) perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang. Pengukuran struktur aktiva dilakukan dengan melakukan suatu perbandingan antara total hutang jangka panjang perusahaan dengan total aktiva yang dimiliki. Pengukuran struktur aktiva dapat dilakukan dengan melihat matematis.

2.1.1.2 Kegunaan Struktur Aktiva

Struktur aktiva dapat dipandanng dari objek operasional yang pada dasarnya menggolongkan aktiva dalam perbandingan tertentu untuk keperluan operasi utama perusahaan. Untuk keperluan ini, struktur aktiva dapat dipandang dari dua sisi yaitu aktiva yang harus tersedia untuk beroperasi perusahaan selama periode akuntansi berlangsung serta aktiva yang harus disediakan untuk operasional perusahaan secara permanen.

Berkaitan dengan uraian tersebut, yang dimaksud struktur aktiva dapat dipandang dari dua sisi yaitu,

2. Aktiva yang harus disediakan untuk beroperasinya perusahaan secara permanen adalah golongan aktiva tetap. Menurut Munawir (2002:17) aktiva tetap adalah kekayaan yang dimiliki perusahaan yang fisiknya nampak (konkrit). Syarat lain untuk dapat diklasifikasikan sebagai aktiva tetap selain aktiva itu dimiliki perusahaan, juga harus digunakan dalam operasai yang bersifat permanen (aktiva tersebut mempunyai umur kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode kegiatan perusahaan). Sedangkan menurut Fransisko (2005:10) aktiva tetap adalah kekayaan yang dimiliki perusahaan yang secara fisik tampak dan turut berperan dalam operasi perusahaan secara permanen, selain itu mempunyai umur ekonomis lebih dari satu periode dalam kegiatan perusahaan seperti tanah, gedung, mesin, peralatan kantor, kendaraan. Sehingga dapat disimpulkan, aktiva tetap adalah kekayaan yang dimiliki perusahaan yang secara fisik nampak (berwujud) dan turut berperan dalam operasi perusahaan secara permanen.

2.1.1.3 Rumus Struktur Aktiva

peralatan, kendaraan dan aktiva tetap berwujud lainnya kemudian dikurangi akumulasi penyusutan aktiva tetap.

Total aktiva dalam penelitian ini diketahui dengan menjumlahkan aktiva lancar dan aktiva tidak lancar perusahaan. Aktiva lancar seperti yang telah diuraikan, dapat dipormulasikan sebagai berikut:

Fix Asset

Rasio Tangibility of Asset = X 100 % Total Asset

(Brighman dan Houston (2001:39)

2.1.2 Profitabilitas

2.1.2.1 Pengertian Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Semakin tinggi profitabilitas suatu perusahaan, berarti semakin baik.

Menurut Bambang Riyanto (2008:35) profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Menurut Agus Sartono (2008:122) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen.

2.1.2.2 Jenis-jenis Rasio Keuangan

Menurut Bambang Riyanto (2008:330), jenis rasio menurut sumber dari mana rasio tersebut dibuat, dapat dikelompokan menjadi:

1. Rasio-rasio neraca (Balance Sheet Ratios). Rasio ini menghubungkan elemen-elemen yang ada pada neraca saja, seperti current ratio, cash ratio, debt to equity ratio, dan sebagainya.

2. Rasio-rasio laporan laba rugi (Income Statement Ratios). Rasio ini menghubungkan elemen-elemen yang ada pada laporan laba rugi saja, seperti profit margin, operating ratio, dan lain-lain.

3. Rasio-rasio antar laporan (Inter Statement Ratios). Rasio ini menghubungkan elemen-elemen yang ada pada dua laporan, neraca dan laba rugi, seperti return on investment, return on equity, asset turnover, dan lain sebagainya.

Berbagai jenis rasio berdasarkan tujuan penggunaan rasio yang bersangkutan, banyak dikemukakan para ahli. Adapun jenis rasio menurut tujuan penggunaan rasio tersebut, dapat dikelompokan menjadi:

1. Rasio Likuiditas (Liquidity Ratio). Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar utang-utang jangka pendeknya.

2. Rasio Leverage (Leverage Ratio).Rasio ini digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

4. Rasio Keuntungan (Profitability Ratio).Rasio ini digunakan untuk mengukur efektivitas perusahaan dalam mendapatkan keuntungan.

5. Rasio Penilaian (Valuation Ratio).Rasio ini digunakan untuk mengukur kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya modalnya.

6. Rasio Coverage (Coverage Ratio).Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi pembayaran bunga.

7. Rasio Persediaan (Inventory Ratio).Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam mengelola persediaannya.

Dari keseluruhan jenis rasio yang ada, dalam penelitian ini penulis menggunakan rasio profitabilitas sebagai variabel independen pertama, karena rasio profitabilitas dapat menunjukan pengaruh gabungan dari likuiditas, pengelolaan aktiva, dan pengelolaan utang terhadap hasil-hasil operasi.Rasio profitabilitas dapat mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan.

2.1.2.3Rasio Profitabilitas :

Berikut merupakan rasio-rasio profitabilitas menurut Sutrisno (2007:215) 1. Marjin Laba (Profit Margin). Merupakan kemampuan perusahaan untuk

Laba Kotor Penjualan

EAT Penjualan

EBIT Penjualan

EAT Modal Sendiri

GrossProfit Margin = x 100 %

Profit Margin = x 100 %

Net Profit Margin = x 100 %

2. Return on Equity. Rasio ini yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT.

Return on Equity = x 100 %

Earning Per Share = x 100%

4. Return on Asset atau Return on Investment adalah kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan. Dalam hal ini laba yang dihasilkan adalah laba setelah bunga dan pajak atau EAT.

Return on Asset = x 100%

Sumber: Agus Sartono(2008:112)

Adapun indikator rasio profitabilitas yang digunakan dalam penelitian ini adalah return on asset (ROA). Hal ini mengacu kepada pendapat yang menyatakan, Return on asset dibiayai dari sumber pinjaman jangka panjang, ekuitas, dan utang jangka pendek dimana pembiayaan tersebut berkaitan dengan struktur modal suatu perusahaan. Return on asset juga digunakan untuk menghitung pendapatan setelah pajak dan investasi aktiva dari semua sumber finansial dalam kaitannya dengan keputusannya manajemen. Bila angka return on asset tinggi maka akan membawa kepada keberhasilan suatu perusahaan dalam menjalankan usahanya. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba karena return on asset menggambarkan perputaran aktiva yang diukur dari volume penjualan.

EAT

Jumlah Lembar Saham

2.1.2.4Rasio Keuangan Sebagai Analisis

Rasio keuangan merupakan alat analisis dalam laporan keuangan, baik analisis terhadap kekuatan, maupun kelemahan di bidang finansial yang tentunya akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa depan. Rasio keuangan dapat menganalisis atau memberikan indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajibannya finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat tercapai. Untuk dapat melakukan analisis, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan laba rugi, atau pada neraca dan laba rugi.Setiap analisis keuangan bisa merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu.

Menurut Bambang Riyanto (2008:329) mengemukakan bahwa “dalam mengadakan interprestasi dan analisis laporan suatu perusahaan, seorang penganalisis keuangan memerlukan adanya ukuran atau yardstick tertentu. Ukuran yang sering

2.1.3 Struktur Modal

2.1.3.1 Pengertian Struktur Modal

Struktur modal merupakan masalah yang sangat penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan karena harus memaksimalkan profit bagi kepentingan modal sendiri dan keuntungan yang diperoleh harus lebih besar dari pada biaya modal sebagai akibat dari penggunaan struktur modal tertentu.

Keputusan untuk memilih sumber pembiayaan merupakan keputusan bidang keuangan yang sangat penting bagi perusahaan. Rasio hutang jangka panjang terhadap modal sendiri (long time debt to equity ratio) menggambarkan struktur modal perusahaan dan rasio hutang terhadap modal akan menentukan besarnya leverage keuangan yang digunakan perusahaan (Weston dan Copeland, 1992:22 dalam Saidi, 2004).

Menurut Lawrence, Gitman (2000:488 dalam Saidi, 2004) mendefinisikan

struktur modal adalah “capital structure is the mix of long term debt and equity maintained by the firm”. Struktur modal perusahaan menggunakan perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Ada dua macam tipe moda,l menurut Lawrence, Gitman (2000 dalam Saidi, 2004) yaitu modal hutang (debt capital) dan modal sendiri (equity capital).

Total hutang Total aktiva

Adapun rumus untuk menghitung debt to asset ratio(debt ratio) adalah sebagai berikut:

Debt to Asset Ratio (debt ratio) = x 100 %

Sumber:Sutrisno (2009:217)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa debt to asset ratio(debt ratio)merupakan perbandingan antara total utang dengan total aktiva yang dinyatakan dalam persentase.

2.1.3.2 Faktor-Faktor yang Mempengaruhi Struktur Modal

Menurut Bambang Riyanto (2008:297) struktur modal suatu perusahaan dipengaruhi oleh banyak faktor di mana faktor-faktor yang utama adalah :

1. Tingkat Bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal adalah sangat dipengaruhi oleh tingkat bunga yang berlaku pada waktu itu. Tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah perusahaan akan mengeluarkan saham atau obligasi.

2. Stabilitas dari “Earning”

Satabilitas dari besarnya “earning” yang diperoleh oleh suatu perusahaan akan

menentukan apakah perusahaan tersebut dibenarkan untuk menarik modal dengan beban tetap atau tidak. Suatu perusahaan yang mempunyai “earning” yang stabil akan selalu dapat memenuhi kebutuhan finansialnya sebagai akibat dari penggunaan modal

asing. Sebaliknya perusahaan yang mempunyai “earning” tidak stabil dan

“unpredictable”akan menanggung risiko tidak dapat membayar beban bunga atau

tidak dapat mebayar angsuran-angsuran utangnya pada tahun-tahun atau keadaan yang buruk.

3. Susunan dari Aktiva

sifatnya adalah sebagai pelengkap. Hal ini dapat dihubungkan dengan adanya struktur finansiil konservatif yang horizontal yang menyatakan nahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap plus aktiva lain yang sifatnya permanen.

4. Kadar Risiko dari Aktiva

Tingkat atau kadar risiko dari setiap aktiva di dalam perusahaan adalah tidak sama. Makin panjang jangka waktu penggunaan suatu aktiva di dalam perusahaan, makin besar derajat risikpnya.Dengan perkembangan dan kemajuan teknologi dan ilmu pengetahuan yang tidak ada henti-hentinya, dalam artian ekonomis dapat mempercepat tidak digunakannya suatu aktiva, meskipun dalam artian teknis masih dapat digunakan.

5. Besarnya Jumlah Modal yang Dibutuhkan

Besarnya jumlah modal yang dibutuhkan juga mempunyai pengaruhi terhadap jenis modal yang akan ditarik. Apabila jumlah modal yang dibutuhkan sekiranya dapat dipenuhi hanya dari satu sumber saja, maka tidaklah perlu mencari sumber lain. Sebaliknya sapabila jumlah modal yang dibutuhkan adalah snagat besar, sehingga tidak dapat dipenuhi dari satu sunber saja (misalnya dengan saham biasa), maka perlulah dicari sumber lain (misalnya dengan saham preferen dan obligasi).

6. Keadaan Pasar Modal

investor lebuh tertarik untuk menanamkan modalnya dengan saham. Berhubung dengan itu maka perusahaan dalam rangka usaha untuk mengeluarkan atau menjual securities haruslah menyesuaikan dengan pasar modal tersebut.

7. Sifat Manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan dana. Seorang manajer yang bersifat optimis yang memandang masa depannya dengan cerah, yang mempunyai keberanian untuk menanggung risiko yang besar (risk seeker), akan lebih berani untuk membiayai pertumbuhan penjualannya dengan dana yang berasal dari hutang (debt financing) meskipun metode pembelanjaan dengan utang ini memberikan beban finansiil yang tetap. Sebaliknya seorang manajer yang bersifat pesimis, yang serba takut untuk menanggung risiko (risk averter) akan lebih suka membelanjai pertumbuhan penjualannya dengan dana yang berasal dari sumber intern atau dengan modal saham (equity financing) yang tidak mempunyai beban financial yang tetap. 8. Besarnya Suatu Perusahaan

terhadap perusahaan yang bersangkutan. Dengan demikian maka pada perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

2.1.3.3 Komponen-Komponen Struktur Modal

Menurut Bambang Riyanto (2008:240), struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen, yaitu:

1. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dantertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. Oleh karena itu, ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tentu waktunya. Modal sendiri ialah keuntungan yang dihasilkan perusahaan.Komponen dari modal sendiri di dalam suatuperusahaan yang berbentuk Perseroan Terbatas (PT) terdiri dari:

a. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatuperseroan terbatas.Jenis-jenis modal saham terdiri dari:

ii. Saham Preferen (Preferred Stock). Pemegang saham preferen mempunyai keistimewaan tertentu dibanding pemegang saham biasa. Pertama, dividen dari saham preferen diambil terlebih dahulu barulah disediakan untuk pemegang saham biasa. Kedua, apabila perusahaan dilikuidasi, maka dalam pembagian kekayaan saham preferen didahulukan daripada saham biasa. iii. Saham Preferen Kumulatif (Cummulative Preferred Stock). Jenis saham ini

pada dasarnya adalah sama dengan saham preferen. Perbedaannya hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif. Dengan demikian pemegang saham kumulatif apabila tidak menerima deviden selama beberapa waktu karena adanya kerugian, pemegang saham jenis ini dikemudian hari apabila perusahaan mendapatkan keuntungan berhak menuntut deviden yang tidak dibayarkan di waktu yang lalu.

b. Cadangan

Menurut Bambang Riyanto (2008:242), cadangan dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang dibentuk oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan (reserve that aresurplus). Tidak semua cadangan termasuk dalam pengertian modal sendiri. Cadangan yang termasuk dalam modal sendiri antara lain:

4. Cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidakdiduga sebelumnya

c. Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh oleh suatu perusahaanyang tidak dibayarkan sebagai deviden. Dengan kata lain, laba ditahan adalah keuntungan yangdiperoleh perusahaan yang tidak dibagikan sebagai deviden.

2. Utang Jangka Panjang

MenurutBambang Riyanto (2008:238), mengemukakan bahwa:

“Modal asing atau utang jangka panjang adalah utang yang jangkawaktunya

adalah panjang, umumnya lebih dari sepuluh tahun.”

Utang jangka panjang ini pada umumnyadigunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasidari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Jenis atau bentuk-bentuk utama dariutang jangka panjang ini antara lain:

1. Pinjaman Obligasi.

Obligasi adalah pinjaman uang jangka panjang, dimana debiturmengeluarkan surat pengakuan utang yang mempunyai nominal tertentu. Jenis-jenis obligasi antara lain adalah:

apakah debitur memperoleh keuntungan atau tidak. Biasanya coupon (bunga obligasi) dibayar dua kali setiap tahunnya.

b. Obligasi Pendapatan (Income Bonds). Income bonds adalah jenis obligasi dimana pembayaran bunga hanya dilakukan pada waktu debitur atau perusahaan yang mengeluarkan surat obligasi tersebut mendapat keuntungan. Tetapi kreditur memiliki hak kumulatif, artinya apabila pada suatu tahun perusahaan menderita kerugiansehingga tidak dibayarkan bunga, dan apabila ditahun kemudiannya perusahaan mendapat keuntungan, maka kreditur berhak untuk menuntut bunga dari tahun yang tidak dibayar itu.

c. Obligasi Yang Dapat Ditukarkan (Convertible Bonds). Convertible bonds adalah obligasi yang memberikan kesempatan kepada pemegang surat obligasi tersebut untuk menukarkannya dengan saham dari perusahaan yang bersangkutan. Dengan demikian, maka jenis obligasi ini memungkinkan pemegangnya untuk mengubah statusnya, yaitu dari kreditur menjadi pemilik. 2. Utang Hipotik (Mortgage)

Utang hipotik adalah pinjaman jangka panjang dimana pemberi uang(kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, supayabila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dandari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

perusahaan yang mempunyai struktur modal yang tidak baik,dimana mempunyai hutang yang sangat besar akan memberikan beban yang beratpada perusahaan yang bersangkutan.

Berkaitan dengan uraian tersebut, apabila hasil pengembalian yang didanaidari utang tersebut tidak cukup memadai, maka beban bunga perusahaan menjaditerlalu berat bahkan ketersediaan aktiva sebagai aktiva yang harusdisediakan untuk operasi perusahaan akan berkurang karena harus dijualuntuk menutupi utangnya. Hal iniakan mempengaruhi tingkat profitabilitasperusahaan.Bertitik tolak dari pemikiran tersebut dapat disimpulkan, bahwa jikaproporsi utang jangka panjang dalam struktur modal semakin besar, maka akansemakin besar pula risiko yang harus dihadapi oleh perusahaan, yaitukemungkinan terjadinya ketidakmampuan perusahaan untuk membayar kembali hutang jangka panjang beserta bunganya pada saat jatuh tempo.

2.1.3.4Struktur Modal yang Optimum

antara jumlah modal yang tersedia dengan jumlah modal yang dibutuhkan. Keputusan dalam pemenuhan kebutuhan dana terkait dengan penentuan jenis (kualitas) sumber dana yang akan digunakan, apakah perusahaan akan menggunakan sumber ekstern yang berasal dari utang obligasi atau pinjaman hipotik, atau menggunakan sumber dana dari modal sendiri. Oleh karena itu, perlu adanya keseimbangan yang optimal antara kedua sumber dana tersebut.

Dalam keadaan bagaimanapun juga, perusahaan jangan mempunyai jumlah utang yang lebih besar daripada jumlah modal sendiri atau dengan kata lain debt ratio jangan lebih besar dari 50%, sehingga modal yang dijamin (utang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri). Bertitik tolak dari teori tersebut, struktur modal yang optimal dapat dicapai apabila jumlah utang tidak melebihi modal sendiri yang dimiliki perusahaan, atau paling tidak komposisinya 1:1 atau 50% utang jangka panjang, dan 50% modal sendiri. Karena besarnya biaya modal dan risiko yang dihadapi dari pendanaan ekstern tergantung pada proporsi masing-masing sumber dana beserta biaya dari masing-masing sumber dana tersebut.

yang terbaik. Dalam kaitannya dengan struktur modal ini, nilai perusahaan dapat diukur dengan harga saham atau biaya modal yang dikeluarkan oleh perusahaan dalam memperoleh sumber dana yang bersangkutan.

2.1.4 Penelitian Terdahulu

Beberapa penelitian terdahulu yang mengangkat tentang aliran kas bebas, kepemilikan manajerial dan kebijakan dividen :

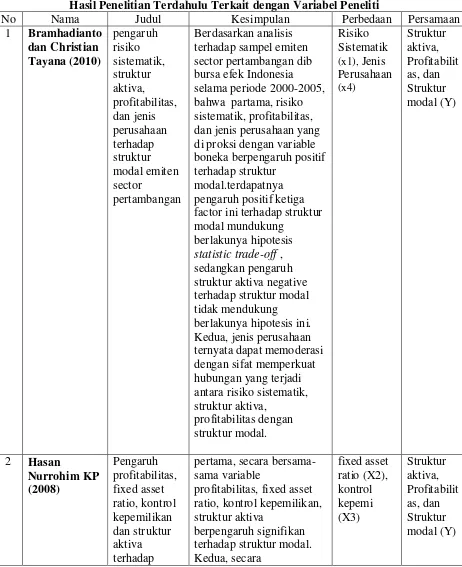

1. Penelitian Bramhadianto dan Christian Tayana (2010)

dapat memoderasi dengan sifat memperkuat hubungan yang terjadi antara risiko sistematik, struktur aktiva, profitabilitas dengan struktur modal.

2. Penelitian Hasan Nurrohim KP (2008)

Hasan Nurrohim KP (2008) dalam jurnal Kajian bisnis dan manajemen yang menganalisis apakah terdapat Pengaruh profitabilitas, fixed asset ratio, kontrol kepemilikan dan struktur aktiva terhadap struktur modal pada perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Jakarta dengan mengambil sampel sebanyak 21 perusahaan dengan periode penelitian tahun 2001-2005. Hasil penelitiannya menyatakan bahwa: pertama, secara bersama-sama variable profitabilitas, fixed asset ratio, kontrol kepemilikan, struktur aktiva berpengaruh signifikan terhadap struktur modal. Kedua, secara parsial/individual hanya profitabilitas dan kontrol kepemilikan yang berpengaruh secara signifikan. Sedangkan variable yang lain, yaitu fixed asset ratio dan struktur aktiva tidak berpengaruh signifikan terhadap struktur modal. Ketiga, dari kedua variable yang signifikan, yaitu profitabilitas dan kontrol kepemilikan, maka profitabilitas adalah yang paling dominan pengaruhnya terhadap struktur modal.

3. Penelitian Nur Azlina (2009)

efek Indonesia sampai desember 2007 sebanyak 38 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling berdasarkan pertimbangan (judgement sampling).jumlah perusahaan yang memenuhi criteria sampel sebanyak 19 perusahaan, dengan mengambil tahun periode 2003 sampai dengan 2007. Hasil penelitian menyatakan bahwa data penelitian ini telah memenuhi asumsi normalitas, sehingga dapat dilakukan pengujian statistic berupa uji t untuk menguji hipotesis. Dari hasil pengujian hipotesis diperoleh hasil bahwa tigkat perputaran modal kerja dan struktur modal berpengaruh terhadap profitabilitas, sedangkan skala perusahaan tidak berpengaruh terhadap profitabilitas.

4. Penelitian M. Sienly Veronica Wijaya dan Bram Hadianto (2008)

Bursa Efek Indonesia selama periode 2000-2005, maka varibel likuiditas merupakan variable mempunyai pengaruh terbesar terhadap struktur modal.

5. Penelitian Meyulinda Aviana Elim dan Yusfarita (2010)

Table 2.1

Hasil Penelitian Terdahulu Terkait dengan Variabel Peneliti

No Nama Judul Kesimpulan Perbedaan Persamaan

Hadianto

struktur modal pada perusahaan manufaktur yang terdapat di bursa efek Jakarta.

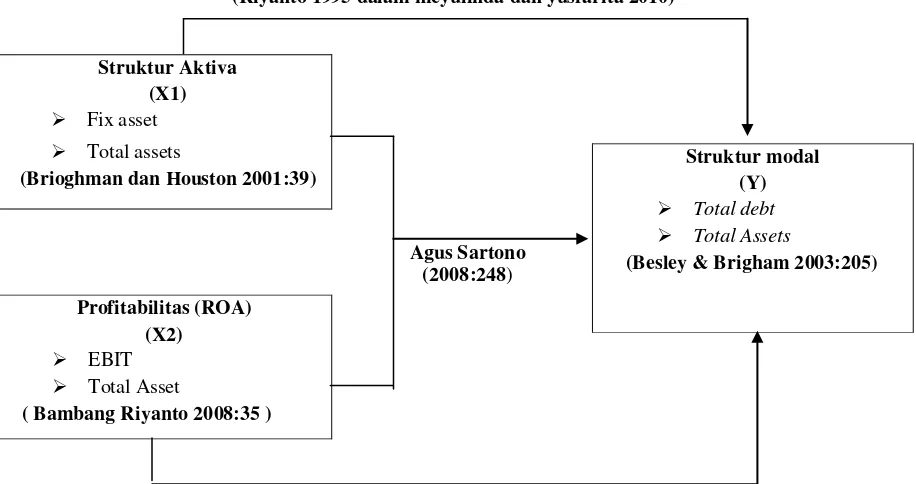

2.2 Kerangka Pemikiran

Suatu perusahaan dapat menjalankan operasionalnya jelas dengan membutuhkan dana dan modal untuk meningkatkan kemampuan perusahaan untuk menghasilkan laba yang selanjutnya akan meningkatkan kesehatan perusahaan yang bersangkutan.

Setelah aktivitas pemenuhan kebutuhan dana untuk kegiatan operasional perusahaan terpenuhi, maka perusahaan akan menentukan berapa besar alokasi untuk masing-masing aktiva serta bentuk-bentuk aktiva yang harus dimiliki oleh perusahaan, yang akan terlihat pada sisi sebelah kiri neraca.

Fix Asset

Rasio Tangibility of Asset = X 100 % Total Asset

(Brighman dan Houston (2001:39)

Setiap perusahaan akan berusaha untuk mencapai keseimbangan finansial, yaitu keseimbangan antara jumlah modal yang tersedia dengan modal yang dibutuhkan. Terdapat dua kemungkinan penyimpangan dari kondisi keseimbangan tersebut, yaitu kekurangan dana dan kelebihan dana. Kekurangan dana akanmenghambat proses produksi, karena perusahaan tidak mampu memenuhi kebutuhan perusahaan. Kelebihan dana terjadi apabila dana yang tersedia dan tertanam dalam perusahaan melebihi yang diperlukan untuk membelanjai usahanya. Ditinjau dari segi profitabilitasnya, dana yang menganggur akan menurunkan profitabilitas, karena tidak menghasilkan laba. Selain itu dana yang berlebihan menyebabkan semakin besarnya kemungkinan terjadinya pemborosan.

Dengan rumus : EBIT

ROA = x 100%

Total Asset

(Bambang Riyanto 2008:35)

Bila perusahaan memperoleh keuntungan yang optimum maka perusahaan akan memperoleh tambahan modal dari laba ditahan sehingga modal perusahaan meningkat, dan struktur modal pun mengalami kenaikan.

Menurut Besley & Brigham (2003:205), megemukakan bahwa :

“Struktur modal diukur dengan membandingkan total hutang dengan total

asset, yang mencerminkan besarnya pandanaan melalui hutang baik hutang lancar

maupun hutang jangka penjang terhadap asset secara keseluruhan”. Struktur modal dapat dihitung dengan rumus:

Total debt

DAR = X100% Total Assets

(Besley & Brigham 2003:205)

Menurut Agus Sartono (2008:248) variabel yang mempengaruhi struktur modal adalah:

a. Tingkat penjualan b. Struktur asset

c. Tingkat pertumbuhan perusahaan d. Profitabilitas

f. Skala perusahaan

g. Kondisi intern perusahaan dan ekonomi makro

Hal ini dipertegas oleh penelitian Hasan Nurrohim KP (2008) yang menyatakan bahwa, secara bersama-sama variable struktur aktiva dan profitabilitas berpengaruh signifikan terhadap struktur modal. dan secara parsial/individual hanya profitabilitas yang berpengaruh secara signifikan. Sedangkan variable yang lain, yaitu struktur aktiva tidak berpengaruh signifikan terhadap struktur modal.

2.2.1 Keterkaitan antara Struktur Aktiva, Profitabilitas, dan Struktur Modal 2.2.1.1 Hubungan Struktur Aktiva dengan Struktur Modal

Menurut Riyanto (1995 dalam meyulinda dan yusfarita 2010), hubungan struktur aktiva dengan struktur modal adalah :

“kebanyaka perusahaan industry dimana sebagian besar modalnya tertanam

dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan hutang sifatnya perlengkapan. Perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan mengutamakan kebutuhan dananya dengan hutang. Jadi dapat di katakana bahwa

2.2.1.2 Hubungan Profitabilitas (roa) dengan Struktur Modal

Menurut Bambang Riyanto (2008:297), hubungan profitabilitas dengan struktur modal adalah :

“Perusahaan yang mempunyai laba relatif stabil akan selalu dapat memenuhi

kewajiban finansiilnya sebagai akibat penggunaan modal asing. Dan dapat mempunyai kesempatan yang lebih baik untuk mengadakan pinjaman atau penarikan

modal asing”.

2.2.1.3 Hubungan Struktur Aktiva dan Profitabilitas dengan Struktur Modal Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Struktur modal suatu perusahaan dipengaruhi oleh beberapa factor, diantaranya yaitu:

Menurut Agus Sartono (2008:248) variabel yang mempengaruhi struktur modal adalah:

a. Tingkat penjualan b. Struktur asset

c. Tingkat pertumbuhan perusahaan d. Profitabilitas

g. Kondisi intern perusahaan dan ekonomi makro

Berdasarkan uraian tersebut dapat digambarkan paradigma penelitian sebagai berikut :

Pengaruh Struktur Aktiva dan Profitabilitas (ROA) Terhadap Struktur Modal

Struktur modal (Y) Total debt Total Assets

(Besley & Brigham 2003:205) Agus Sartono

2.3 Hipotesis

Menurut Umi Narimawati (2008:63) “Hipotesis adalah kesimpulan penelitian yang belum sempurna sehingga perlu disempurnakan dengan membuktikan

kebenaran hipotesis itu melalui penelitian.”

Dalam penelitian ini hipotesis yang akan diuji yaitu hipotesis penelitian yang berkaitan dengan berpengaruh atau tidaknya struktur aktiva dan profitabilitas terhadap struktur modal.

47

3.1 Objek Penelitian

Menurut Sugiyono (2005 : 32) Objek penelitian adalah Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan.

Penelitian ini dilakukan untuk memperoleh data yang berkaitan dengan objek penelitian, yaitu :

1. Struktur Aktiva dan Profitabilitas sebagai variabel Independen 2. Struktur Modal sebagai variabel Dependen

Penelitian dilakukan pada PT. Astra Agron Lestari Tbk, PT. London Sumatra Indonesia Tbk, PT. Sampoerna Agro Tbk, PT. Bakrie Sumatra Platinum Tbk. Untuk mengetahui seberapa besar pengaruh struktur aktiva dan profitabilitas (roa) terhadap struktur modal pada perusahaan sektor pertanian kelapa sawit (CPO).

3.2 Metode Penelitian

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk penelitian terapan. Sesuai yang diungkapkan oleh Gay (1977) yang dikutip oleh Sugiono (2008:4) bahwa, “penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan mengevaluasi kemampuan suatu teori yang diterapkan dalam memecahkan masalah-masalah praktis.”

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan metode verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono dalam Umi Narimawati (2010:29) “metode deskriptif adalah metode yang digunakan utnuk menggambarkan atau menganilisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Metode deskriptif ini peneliti gunakan untuk menjawab rumusan masalah nomor satu, nomor dua, dan nomor tiga yaitu menggambarkan atau menganalisis strukur aktiva, profitabilitas, dan struktur modal.

Sedangkan penelitian verifilatif menurut Wirartha (2006:132) adalah “penelitian verifilatif (verifikasi) bertujuan menguji kebenaran (mengecek) suatu pengetahuan.”

Menurut Sugiyono (2010:8) metode penelitian kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penlitian yang

berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditentukan.

Berdasarkan pernyataan diatas bahwa metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menjelaskan kondisi struktur aktiva, profitabilitas (ROA) dan struktur modal. Sedangkan penelitian verifikatif adalah suatu jenis penelitian yang bertujuan menguji kebenaran hipotesis yang dilakukan melalui pengumpulan data-data dilapangan sehingga diketahui pengaruh variable (X1) yaitu struktur aktiva dan variable (X2) yaitu profitabilitas (ROA) terhadap variable (Y) yaitu struktur modal melalui alat analisis statistik.

3.2.1 Desain Penelitian

Menurut Moh. Nazir (2005:84) :

“Desain penelitian adalah proses yang diperlukan dalam perencanaan dan pelaksanaan pnelitian”.

Adapun pengertian dari desain penelitian menurut Husein Umar (2000:54-55) adalah “desain penelitian merupakan rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian.”

Menurut Sugiyono (2008:18) menjelaskan proses penelitian dapat disimpulkan sebagai berikut :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan

1. Sumber masalah

Peneliti menentukan masalah-masalah yang terjadi pada perusahaan sector pertanian kelapa sawit yang terdaftar di BEI, sebagai fenomena untuk dasar penelitian.

2. Rumusan masalah

Rumusan masalah dalam penelitian ini dibagi menjadi lima yaitu:

1. Bagaimana kondisi struktur aktiva pada perusahaan minyak kelapa sawit (CPO) yang terdaftar di Bursa Efek Indonesia.

2. Bagaimana kondisi profitabilitas (ROA) pada perusahaan minyak kelapa sawit (CPO) yang terdaftar di Bursa Efek Indonesia.

3. Bagaimana Kondisi struktur modal pada perusahaan minyak kelapa sawit (CPO) yang terdaftar di Bursa Efek Indonesia.

4. Seberapa besar hubungan & pengaruh struktur aktiva dan profitabilitas (ROA) secara parsial terhadap struktur modal pada perusahaan minyak kelapa sawit (CPO) yang terdaftar di Bursa Efek Indonesia.

5. Seberapa besar hubungan & pengaruh struktur aktiva dan profitabilitas (ROA) secara simultan terhadap struktur modal pada perusahaan minyak kelapa sawit (CPO) yang terdaftar di Bursa Efek Indonesia

3. Konsep dan teori yang relevan dan penemuan yang relevan

yaitu, strutur aktiva (X1), profitabilitas (X2), dan struktur modal (Y). selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Kajian teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual), Dalam penelitian ini hipotesis yang akan diuji yaitu hipotesis penelitian yang berkaitan dengan berpengaruh atau tidaknya struktur aktiva dan profitabilitas terhadap struktur modal.

Berdasarkan kajian teori yang telah dikemukakan sebelumnya, maka hipotesa penelitian adalah terdapat pengaruh antara struktur aktiva dan profitabilitas (ROA) terhadap struktur modal baik secara parsial maupun secara simultan. maka jawaban itu disebut hipotesis.

Oleh karena itu, hipotesis penelitian dapat dirumuskan sebagai berikut:

2. Profitabilitas secara parsial berpengaruh terhadap atruktur modal pada perusahaan minyak kelapa sawit (CPO) yang terdaftar di Buersa Efek Indonesia.

3. Struktur aktiva dan profitabilitas berpengaruh secara simultan terhadap struktur modal pada perusahaan minyak kelapa sawit (CPO) yang terdaftar di Buersa Efek Indonesia.

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu dan kemudahan yang lain. Pada penelitian ini metode penelitian yang diigunakan adalah metode survey dengan teknik analisis data menggunakan statistik deskriptif dan kuantitatif.

6. Menyusun instrument penelitian

www.bakriesumatra.com yang terdaftar di Bursa Efek Indonesia periode 2005 sampai dengan 2012. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu..

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah, dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian tersebut dapat digambarkan sebagai berikut : Struktur Aktiva

(X1)

Profitabilitas (X2)

Gambar 3.1 Desain Penelitian

3.2.2 Operasional Variabel

Pengertian variabel menurut Sugiyono (2008: 38) adalah “sesuatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Sedangkan definisi operasionalisasi variabel menurut Nazir (2003: 126) sebagai berikut “Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

1. Variable bebas / Independen (variable X1)

Menurut Sugiono (2008:39) mengemukakan bahwa, “variable bebas adalah variable yang mempengaruhiatau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah struktur aktiva dan kedua (X2) adalah profitabilitas (ROA).

2. Variabel Terikat / Dependent (Variabel Y)

Variabel terikat adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Menurut Sugiyono (2008:39), “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dalam hal ini variabel terikatnya adalah struktur modal dengan indikator struktur modal penutupan pada saat pengumuman laporan keuangan selama waktu pengamatan.

Berdasarkan uraian di atas, operasionalisasi variabel penelitian ini dapat dijelaskan dalam tabel 3.1 sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

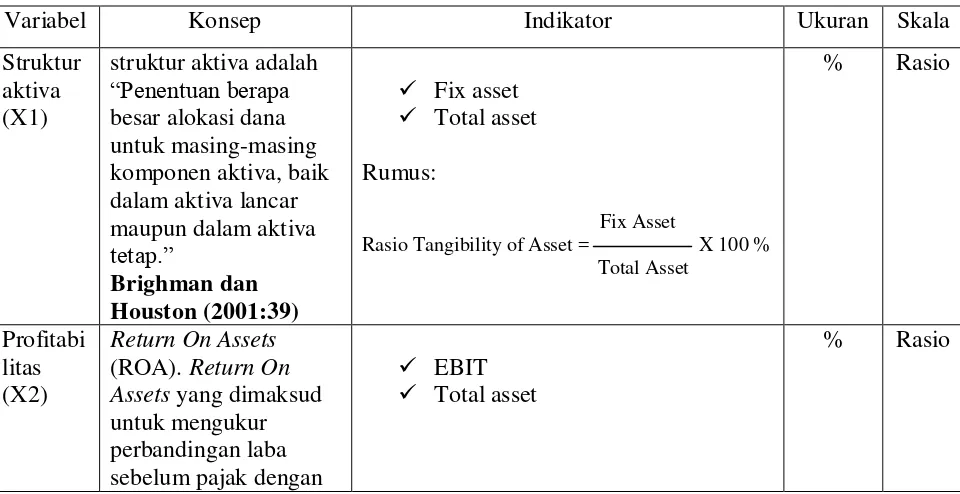

Variabel Konsep Indikator Ukuran Skala

total aktiva dalam

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, dimana data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Sumber data sekunder menurut Sugiyono dalam Umi Narimawati (2010:37) adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orag lain atau dokumen.

perputakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Data-data yang digunakan dalam penelitian ini diperoleh dari laporan-laporan yang berhubungan dengan permasalahan yang diteliti yaitu data tentang struktur aktiva, profitabilitas (ROA) dan struktur modal perusahaan minyak kelapa sawit (CPO). Data yang digunakan yaitu laporan keuangan tahunan yang dipublikasikan dan pada saat pengumuman laporan keuangan tahunan selama masa pengamatan.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

1. Populasi

Menurut Umi Narimawati (2010:37) populasi adalah “Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.

Table 3.2

Daftar Populasi Perusahaan Minyak Kelapa Sawit (CPO) yang Terdaftar di BEI

No Nama perusahaan Tahun

1 PT. Astra Agro Lestari Tbk 2005-2012

2 PT. London Sumatra Indonesia Tbk 2005-2012

3 PT. Sampoerna Agro Tbk 2005-2012

4 PT. Bakrie Sumatra Platinum Tbk 2005-2012

2. Sampel

Pengertian sampel yang dijelaskan oleh Sugiyono (2008:31):

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi

tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, maka peneliti dapat menggunakan sampel yang diambil dari populasi tersebut”.

Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik nonprobability sampling. Menurut Sugiyono (2008:84), diungkapkan bahwa: “Nonprobability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

menjelaskan bahwa, “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang digunakan adalah laporan keuangan tahunan yang telah diaudit dan dipublikasikan..

2. Data yang diambil adalah 8 tahun dari tahun 2005-2012 dikarenakan terjadinya suatu fenomena pada delapan tahun terakhir, yaitu dari tahun 2005-2012 dengan total data 32 sampel dan

3. Sampel yang diambil sebanyak delapan periode 2005-2012 karena sudah dianggap representatif (mewakili) untuk dilakukan penelitian.

3.2.4 Teknik Pengumpulan Data

1. Penelitian secara langsung (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi.

Dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait.

2. Studi pustaka (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media

internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Pengertian Rancangan Analisis

yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).

Menurut Umi Narimawati (2010:41) rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

a. Analisis Kualitatif / Deskriptif

Pengertian analisis kualitatif menurut Menurut Sugiyono (2008:14), “Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

perkembangan tahun sekarang dengan tahun sebelumnya, lalu diuraikan ke dalam grafik, tabel atau diagram untuk perhitungan masing-masing besaran tingkat struktur aktiva, tingkat profitabilitas, dan struktur modal.

Rumus :

Perkembangan = Rasio Tahunx – Rasio Tahun(x-1)

Rumus-rumus yang digunakan adalah sebagai berikut: a. Rumus Struktur aktiva (X1)

b. Rumus Profitabilitas (X2)

c. Rumus Struktur modal (Y) :

Fix Asset

Rasio Tangibility of Asset = X 100%

Total Asset

EBIT

ROA = X 100% Total Aktiva

Total debt

DAR = X 100%

b. Analisis Kuantitatif

Analisis kuantitatif menurut Sugiyono (2008: 31) sebagai berikut,

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.

Untuk mengetahui pengaruh membuktikan seberapa basar struktur aktiva dan fropitabilitas terhadap struktur modal terlebih dahulu dilakukan analisa data menggunakan analisis regresi linier berganda dan dilan jutkan dengan pengujian hipotesis menggunakan uji F dan uji t. adapun langkah-langkah dalam pengujian hipotesis yang dilakukan pada penelitian ini diuraikan sebagai berikut :

a. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Imam Ghozali, 2007: 110).

Analisis Grafik

distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Imam Ghozali, 2007: 110). Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diadonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan (Imam Ghozali, 2007:110):

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Analisis Statistik Uji statistic yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis (Imam Ghozali, 2007: 114):

2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkolerasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolerasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut (Imam Ghozali, 2007: 91):

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik kolerasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

(terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1 / Tolerance). Nilai cuttof yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang diprediksi, dan sumbu X adalah residual (Y prediksi –Y sesungguhnya) yang telah di-studentized (Imam Ghozali, 2007: 105).

Dasar analisis:

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi dengan uji Durbin –Watson (DW test). Uji Durbin –Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variabel independen (Imam Ghozali, 2007: 96).