RIWAYAT HIDUP

Nama : Sely Riani Tempat/ Tanggal Lahir : Bandung/ 19 Februari 1994

Alamat : JL. Terusan buah batu Gg.Kujang sari xi No 216, RT/RW: 08/07 Kel: Kujangsari, Kec: Bandung Kidul, Bandung, Indonesia (kode pos: 40221)

No Hp : 083820910726

E-mail : selyriani@gmail.com

Jenis Kelamin : Wanita

Status : Single

Warga Negara : Indonesia

2000-2006 SD Cipagalo 04

2006-2009 SMP Kemala Bhayangkari Bandung 2009-2012 SMK Negeri 3 Bandung

2012-sekarang Universitas Komputer Indonesia PERSONAL IDENTIFIKASI

vi

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Profitabilitas dan Likuiditas

Terhadap Kebijakan Dividen Pada Perusahaan Besar Barang Produksi Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014”.

Penulisan skripsi ini untuk memenuhi salah satu persyaratan dalam menyelesaikan pendidikan pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia. Dalam proses penulisan skripsi ini, penulis mendapatkan banyak bantuan dari berbagai pihak baik berupa material maupun spiritual. Untuk itu, penulis mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE.,M.Si. selaku Ketua Program Studi Manajemen Universitas Komputer Indonesia.

vii

5. Prof. Dr. Hj. Ria Ratna Ariawati, SE.,MS., Ak. selaku Dosen Pembimbing yang telah banyak membantu dalam menyusun skripsi ini.

6. Linna Ismawati, SE.,M.Si. selaku Penguji 1. 7. Trustorini Handayani, SE.,M.Si. selaku Penguji 2.

8. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman selama kegiatan perkuliahan.

9. Agus Sudiana dan Enok Mulyati selaku orang tua dan Kakak selaku saudara atas dukungan moril maupun material selama ini.

10.Teman-teman kelas manajemen empat angkatan 2012 yang telah memberikan dukungan moril.

Penulis menyadari bahwa skripsi ini bukanlah karya yang sempurna, kesalahan dan kekurangan pasti selalu ada. Semoga skripsi ini bisa memberikan manfaat dan menambah wawasan bagi orang yang membacanya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bandung, September 2016 Penulis

The effect of Profitability and Liquidity to the Dividend policy on Wholesale Companies Listed In Indonesia Stock Exchange Period 2010-2014

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh Program Strata I Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Manajemen Disusun Oleh:

Sely Riani 21212155

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

viii DAFTAR ISI

Hal LEMBAR PENGESAHAN...

LEMBAR PERNYATAAN KEASLIAN……….

MOTTO………

ABSTRAK….......

ABSTRACK………

KATA PENGANTAR………

DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR...

BAB I PENDAHULUAN………....

1.1. Latar Belakang Penelitian... 1.2. Identifikasi dan Rumusan Masalah... 1.2.1. Identifikasi Masalah... 1.2.2. Rumusan Masalah... 1.3. Maksud dan Tujuan Penelitian... 1.3.1. Maksud Penelitian... 1.3.2. Tujuan Penelitian...

i ii iii iv v vi viii xii xv

ix

1.4.1. Kegunaan Akademis... 1.4.2. Kegunaan Praktis ... 1.5. Lokasi dan Waktu Penelitian...

1.5.1. Lokasi Penelitian... 1.5.2. Waktu Penelitian... BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ... 2.1. Kajian Pustaka... 2.1.1. Profitabilitas... 2.1.1.1. Pengertian Profitabilitas……... 2.1.1.2 Indikator Rasio Profitabilitas...

2.1.2. Likuiditas... 2.1.2.1. Pengertian Likuiditas... 2.1.2.2. Indikator Likuiditas ………... 2.1.3. Kebijakan Dividen…...

2.1.3.1 Pengertian Dividen... 2.1.3.2 Jenis-jenis Dividen... 2.1.3.3 Rasio Dividen... 2.1.4 Hasil Penelitian Terdahulu………..…… 2.2. Kerangka Pemikiran………...

10 10 11 11 12

x

2.2.1 Pengaruh Profitabilitas (ROA)terhadap Kebijakan deviden... 2.2.2 Pengaruh Likuiditas (Cash ratio) terhadap Kebijakan deviden …... 2.2.3 Pengaruh Profitabilitas (ROA), Likuiditas (Cash ratio) terhadap

Kebijakan deviden...

2.3 Hipotesis………..

BAB III OBJEK DAN METODE

PENELITIAN... 3.1 Objek Penelitian………... 3.2 Metode Penelitian………... 3.2.1 Desain Penelitian... 3.2.2 Operasionalisasi Variabel Penelitian... 3.2.3 Sumber dan Teknik Penentuan data…... 3.2.3.1 Sumber data... 3.2.3.2 Teknik Pengumpulan Data... 3.2.4 Metode Pengumpulan data……….………. 3.2.5 Rancangan analisis dan pengujian hipotesis………... 3.2.5.1 Rancangan analisis………... 3.2.5.1.1 Analisis Deskriptif.……... 3.2.5.1.2 Analisis Verifikatif…………... 3.2.5.2 Pengujian hipotesis…...……….

30 31

32 32

xi

PEMBAHASAN………...

4.1 Gambaran Umum Perusahaan………..

4.1.1 Sejarah Singkat Perusahaan……… 4.1.2 Struktur Organisasi………. 4.2 Pembahasan Penelitian……….……

4.3 Analisis Deskriptif………...

4.3.1 Perkembangan Profitabilitas (Return on asset)………….………..

4.3.2 Perkembangan Likuiditas (Cash ratio)………... 4.3.3 Perkembangan Kebijakan dividen (Dividen payout ratio)……..…….. 4.4 Analisis Verifikatif………...

4.4.1 Analisis Regresi Linier berganda………. 4.4.2 Uji Asumsi Klasik………... 4.4.3 Analisis Koefisien Korelasi…….……….... 4.4.4 Analisis Koefisien Determinasi………... 4.4.5 Pengujian Hipotesis……….

BAB V KESIMPULAN DAN SARAN………...

5.1 Kesimpulan………..

5.2 Saran………...……….

Agus Sartono. 2009. Manajemen Keuangan dan Aplikasi. Edisi 4. Yogyakarta : BPFE.

Anggie Noor Rachmad dan Dul Muid 2013. Pengaruh Struktur Kepemilikan, Leverage Dan Return on Assets (ROA) Terhadap Kebijakan Dividen (Studi Empiris pada Perusahaan Non keuangan yang Terdaftar di Bursa Efek Indonesia) Jurnal akuntansi ISSN : 2337-3806

Bambang Riyanto. 2004. Dasar – Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFC. Edisi ke 4.

Deni Darmawan . 2013. Metode Penelitian Kuantitatif. Bandung: PT Remaja Rosdakarya.

Gujarati, Damodar, 2003, Ekonometri Dasar. Terjemahan: Sumarno Zain, Jakarta: Erlangga.

Harmono, 2011. Manajemen Keuangan Berbasis Balance Scorecard (Pendekatan Teori, Kasus, dan Riset Bisnis), Cetakan Kedua, Bumi Aksara, Jakarta. Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:

Rajagrafindo Persada.

I Made, Sudana. (2011). Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta : Erlangga.

Kieso, Donald E., Jerry J. Weygandt, dan Terry D. Warfield, 2002. Akuntansi Intermediete, Terjemahan Emil Salim, Jilid 1, Edisi Kesepuluh, Penerbit Erlangga, Jakarta.

Kasmir. 2013. Bank dan Lembaga Keuangan Lainnya, edisi revisi, cetakan 12.

Jakarta: Rajawali Pers.

Kasmir. 2012. Manajemen Perbankan, cetakan 11. Jakarta: Rajawali Pers.

Lisa Marlina dan Clara Danica 2009. Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan Return On Asset Terhadap Dividend Payout Ratio.

Jurnal Manajemen Bisnis, Volume 2, Nomor 1 ISSN: 1978−8339

Luh Fajarini Indah Mawarni 2014. Pengaruh Kesempatan Investasi, Leverage, dan Likuiditas Pada Kebijakan Dividen Perusahaan Manufaktur Yang Terdaftar Di BEI. Jurnal akuntansi ISSN: 2302-8556

Michell Suharli. 2007. Pengaruh Profitability dan Investment Opportunity Set Terhadap Kebijakan Deviden Tunai dengan Likuiditas Sebagai Variabel Penguat, Jurnal Akuntansi Dan Keuangan, vol. 9, no. 1, mei 2007: 9-17. Nor Hadi. 2013. Pasar Modal. Yogyakarta: Graha Ilmu.

Sanjeev Lalhotra 2012. Association Between Dividend Decision And Financial Performance: An Empirical Analysis. Vol NO. 3 ISSN 0976-2183

Sartono, A. 2009. Manajemen Keuangan : Teori dan Aplikasi, Edisi Keempat, Cetakan Pertama, BPFE Fakultas Ekonomi UGM, Yogyakarta.

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif. Bandung: Alfabeta Sumadi Suryabrata. 2013. Metode Penelitian. Jakarta: CV Rajawali

Umi Narimawati. 2010. Penulisan Karya Ilmiah: Panduan Awal menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis

Sunarto dan Andi Kartika, (2003). Analisis Faktor- Faktor yang mempengaruhi Dividen Kas di BEJ. Jurnal Bisnis dan Ekonomi Vol. 10, No.1:67-82. Jakarta.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta : BPFE.

Tahereh Sanjari and Batool Zarei 2015. Studying Of Factors Influencing Corporate Divide Policy Of Financial And Non-Financial Firms On Companies Listed In Tehran Stock Exchange. Indian Journal of Fundamental and Applied Life Sciences ISSN: 2231– 6345. Iran

Yuli Chomsatu Samrotun 2015. Kebijakan Dividen Dan Faktor – Faktor Yang Mempengaruhinya, Jurnal Paradigma Vol. 13, No. 01 ISSN : 1693-0827 Website:

http://economy.okezone.com/read/2014/03/16/278/955943/saham-mice-tak-likuid-tapi-rajin-bagi-dividen

http://www.beritasatu.com/emiten/273799-lautan-luas-bagi-dividen-rp-17-per-saham.html

http://investasi.kontan.co.id/news/menelisik-alasan-bagi-bagi-dividen-sejumlah-emiten

http://www.kabarbisnis.com/read/2810589/laba-bersih-lautan-luas-turun-41-08-https://www.ipotnews.com/index.php?jdl=Margin_Laba_Usaha_AKR_Corporindo_Turu n_Akibat_Divestasi_Sorini&level2=newsandopinion&level3=&level4=stocks&id= 753389#.V5suCvl97IU

http://www.neraca.co.id/article/68873/akra-bagikan-dividen-rp-47377-miliar

https://phillipsecuritiesindonesia.wordpress.com/2015/07/29/laba-akra-melonjak-hingga-73/

http://financeroll.co.id/news/sepanjang-2014-laba-bersih-tunas-ridean-terpangkas-18/

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2. 1 Kajian Pustaka 2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Profitabilitas menurut Bambang Riyanto (2004: 35) adalah sebagai berikut:

“Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu“.

Sedangkan menurut R. Agus Sartono (2002:120) yang mengemukakan bahwa : “Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannnya dengan penjualan, total aktiva maupun modal sendiri. “

Dari pengertian diatas dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri yang merupakan hasil bersih dari serangkaian kebijakan dan keputusan..

2.1.1.2 Indikator-Indikator Rasio Profitabilitas

Beberpa indikator untuk mengukur rasio profitabilitas menurut I Made Sudana (2011 : 22) diantaranya sebagai berikut :

ROA merupakan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

2. Return On Equity (ROE)

ROE merupakan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan.

3. Profit Margin Rasio

Profit margin rasio mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan penjualan yang dicapai perusahaan. Profit margin rasio dibedakan menjadi :

a. Net Profit Margin

Net profit margin merupakan alat ukur perusahaan untuk unruk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan.

b. Operating Profit Margin

15

c. Gross Profit Margin

Rasio ini untuk mengukur kemampuan perusahaan dalam menghasilkan laba kotor dengan penjualan yang telah dilakukan perusahaan.

2.1.2 Likuiditas

2.1.2.1 Pengertian Likuiditas

Definisi Likuiditas menurut Agus Sartono (2009:116) adalah sebagai berikut: “Likuiditas perusahaan adalah kemampuan untuk membayar kewajiban financial jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan.”

Definisi likuiditas menurut James C Van Horne yang dibahasakan oleh Quratul’ain Mubarakah (2012:167):

”Likuiditas adalah kemampuan asset untuk diubah ke dalam bentuk tunai tanpa adanya konsesi harga yang signifikan.”

2.1.2.2 Indikator Likuiditas

Ada beberapa rasio yang bisa digunakan untuk menghitung rasio likuiditas, yaitu:

1. Current Ratio

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut:

Kasmir (2013:135) 2. Rasio Cepat (Quick Ratio)

17

dengan aktiva lancar lainnya. Untuk mencari quick ratio, diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan.

Rumus untuk mencari rasio cepat dapat digunakan sebagai berikut:

Kasmir (2013:137) 3. Cash Ratio

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). dikatakan rasio ini menunjukan kemampuan sesungguhnya bagi perusaahan untuk membayar hutang jangka pendeknya.

Rumus untuk mencari rasio kas atau cash ratio dapat digunakan sebagai berikut :

(Kasmir 2012:138) 2.1.3 Kebijakan Dividen

ditahan. Apabila perusahaan memutuskan untuk membagi laba yang diperoleh berarti akan mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber dana intern yang akan digunakan untuk mengembangkan perusahaan. Sedangkan apabila perusahaan tidak membagi labanya sebagai dividen akan bisa memperbesar sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan. (Sutrisno, 2000:303)

2.1.3.1Pengertian Dividen

Pengertian dividen menurut Nor Hadi (2013:74) adalah sebagai berikut: “Dividen adalah keuntungan yang diberikan pada para pemegang saham yang bersumber dari kemampuan emiten mencetak laba bersih dari operasinya.”

Sedangkan Definisi dividen menurut Harmono (2011:240) adalah sebagai berikut:

“Dividen adalah pendistribusian kepada pemilik atau pemegang saham pada suatu

Perseroan terbatas secara proporsional dengan jumlah relative kepemilikan sahamnya.”

Dari definisi diatas maka dapat disimpulkan bahwa dividen merupakan pembayaran yang dilakukan perusahaan kepada para pemegang saham karena berpartisipasi dalam meningkatkan kinerja perusahaan. Partisipasi disini artinya para pemegang saham turut serta menyediakan dana untuk perusahaan.

2.1.3.2Jenis-Jenis Dividen

19

1. Dividen Tunai (Cash Dividend) 2. Dividen Barang (Property Dividend) 3. Dividen Skrip (Scrip Dividend)

4. Dividen Likuidasi (Liquidating Dividend) 5. Dividen Saham (Stock Dividend)

Berikut uraian penjelasan jenis-jenis dividen: 1. Dividen Tunai (Cash Dividend)

Jenis pembayaran dividen paling umum yang dilakukan oleh perusahaan dalam bentuk uang yang dibayarkan kepada pemegang sahamnya, oleh karena itu perusahaan harus mengawasi kasnya apakah memungkinkan untuk melakukan cash dividend.

2. Dividen Barang (Property Dividend)

Jenis pembayaran dibayarkan dalam bentuk asset, namun cara pembagian dividen ini jarang digunakan. Pemegang saham akan mencatat dividen yang diterimanya ini sebesar harga pasar aktiva tersebut.

3. Dividen Skrip (Scrip Dividend)

Dividen utang timbul apabila laba tidak dibagi itu saldonya mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak cukup. Sehingga pimpinan PT akan mengeluarkan scrip dividens yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang.

Dividen yang dibagikan berdasarkan pengurangan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

5. Dividen Saham (Stock Dividend)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham sebagai pengganti atau pelengkap dari dividen tunai. Pembayaran dividen saham juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham, ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan.

2.1.3.3 Rasio Dividen

Menurut Nor Hadi (2013:79) rasio-rasio yang dapat digunakan untuk menghitung kebijakan dividen, diantaranya:

a. Dividen Yield

Dividen Yield adalah parameter untutk mengukur kinerja saham berdasarkan dividen yang dibagikan. Rumus untuk menghitung dividen yield:

Dimana:

DY = Dividen Yield

21

Dividen per share (DPS) merupakan dividen keseluruhan yang dibagikan pada tahun buku sbelumnya, baik berupa dividen interim, dividen final, maupun dividen saham. Dividen yield digunakan untuk mengukur jumlah dividen per saham relatif terhadap harga pasar yang dinyatakan dalam presentase. Semakin tinggi harga saham maka semakin kecil dividen yield, begitu juga semakin besar dividen per lembar saham yang dibagikan maka dividen yield semakin tinggi.

b. Earning Per Share (EPS)

Earning per share merupakan perbandingan antara laba bersih setelah pajak (net income after tax) pada tahun buku terhadap saham yang diterbitkan perusahaan (out standing ahare). Untuk menentukan earning per share (EPS) digunakan rumus:k

Dimana :

EPS = Earning Per Share NIAT = Net Income After tax

Dp = Jumlah dividen yang dibagikan dalam tahun buku untuk saham preferen Ss = total seluruh saham yang diterbitkan.

c. Dividend Payout Ratio (DPR)

Dividend Payout Ratio (DPR) merupakan keputusan manajemen untuk membagi kinerjanya untuk para pemegang saham. Untuk menentukan dividen payout ratio (DPR) dapat digunakan rumus :

Dimana :

DPR = Dividen payout Ratio DPS = Dividen per Share EPS = Earning Per Share

Semakin besar dividen yang dibagikan akan menentukan besar dividen payout ratio (DPR).

d. Price Earning Ratio (PER)

Price earning ratio (PER) merupakan ratio pasar yang mengindikasikan penghargaan investor terhadap kinerja perusahaan yang ditunjukkan dalam earning per share (EPS). Untuk menentukan EPS digunakan rumus :

Dimana :

23

Semakin saham memiliki PER yang lebih kecil justru semakin bagus, karena saham tersebut memiliki harga murah. Makin tinggi PER suatu saham, maka semakin mahal saham tersebut terhadap pendapatan bersih saham tersebut.

2. 1. 4 Hasil penelitian Terdahulu

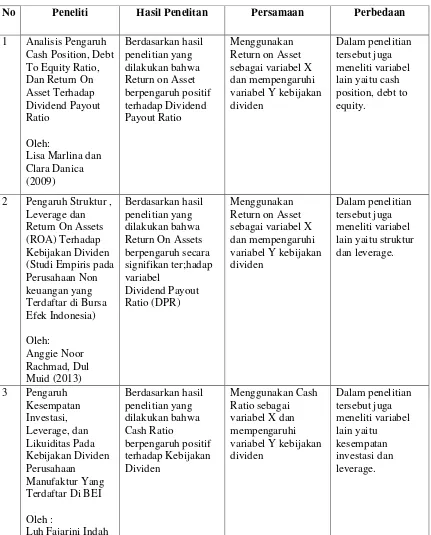

1. Lisa Marlina dan Clara Danica (2009)

Penelitian ini berjudul Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan Return On Asset Terhadap Dividend Payout Ratio. Berdasarkan hasil pengujian dapat disimpulkan bahwa Variabel Cash Position (CP) dan Return on Assets (ROA) mempunyai pengaruh positif dan signifikan terhadap Dividen Payout Ratio (DPR) sedangkan variabel bebas yang lain, yaitu Debt to Equity Ratio (DER) tidak mempunyai pengaruh yang signifikan terhadap Dividen Payout Ratio (DPR) berdasarkan hasil uji parsial (Uji Statistik t). Nilai Adjusted R Square dalam penelitian ini adalah sebesar 0,27. Hal ini berarti 27% variasi dari Dividen Payout Ratio (DPR) dijelaskan oleh ketiga variabel bebas sedangkan sisanya 73% dijelaskan oleh faktor-faktor lain diluar model penelitian.

2. Anggie Noor Rachmad dan Dul Muid (2013)

profitabilitas yang tinggi cenderung akan membagikan dividen yang lebih besar sebagai sinyal kepada para pemegang saham bahwa kperusahaan dalam kondisi profitable dan memiliki prospek yang baik di masa datang.

3. Luh Fajarini Indah Mawarni dan Ni Made Dwi Ratnadi (2014)

Penelitian ini berjudul Pengaruh Kesempatan Investasi, Leverage, dan Likuiditas Pada Kebijakan Dividen Perusahaan Manufaktur Yang Terdaftar Di BEI. Berdasarkan hasil pengujian dapat disimpulkan bahwa likuiditas menunjukkan pengaruh positif pada kebijakan dividen. Bagi pihak manajemen disarankan agar memperhatikan likuiditas dalam membagikan besarnya dividen pada pemegang saham. Sama halnya dengan para investor yang ingin modalnya ditanamkan pada perusahaan agar lebih melihat likuiditas perusahaan tersebut sehingga dapat membantu pengambilan keputusan investasi di masa depan. Bagi peneliti lain agar menambah variabel lain, karena nilai adjusted R2 = 29,7% memperlihatkan kebijakan dividen dipengaruhi oleh variabel lain.

4. Made Dwi Halviani dan Eka Ardhani Sisdyani (2014)

25

5. Lanawati dan Amilin (2015)

Penelitian ini berjudul Cash Ratio, Debt to Equity Ratio, Return on Asset, Firm Size, Growth dan Dividen Payout Ratio Pada Perusahaan Manufaktur di Indonesia. Berdasarkan hasil pengujian dapat disimpulkan bahwa Cash ratio berpengaruh tidak signifikan terhadap Dividend payout ratio dan Return on asset berpengaruh signifikan terhadap Dividend payout ratio.

6. Tahereh Sanjari and Batool Zarei (2015)

Penelitian ini berjudul Studying Of Factors Influcing Corporate Dividend Policy Of Financial And Non-Financial Firms On Companies Listed In Tehran Stock Exchange. Berdasarkan hasil pengujian dapat disimpulkan bahwa profitabilitas atau return on asset berpengaruh terhadap kebijakan dividen.

7. Sanjeev Lalhotra (2012)

Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti Hasil Penelitan Persamaan Perbedaan

1 Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan Return On Asset Terhadap Dividend Payout Ratio

Oleh:

Lisa Marlina dan Clara Danica (2009)

Berdasarkan hasil penelitian yang dilakukan bahwa Return on Asset berpengaruh positif terhadap Dividend Payout Ratio

Menggunakan Return on Asset sebagai variabel X dan mempengaruhi variabel Y kebijakan dividen

Dalam penelitian tersebut juga meneliti variabel lain yaitu cash position, debt to equity.

2 Pengaruh Struktur , Leverage dan Return On Assets (ROA) Terhadap Kebijakan Dividen (Studi Empiris pada Perusahaan Non keuangan yang Terdaftar di Bursa Efek Indonesia) Oleh: Anggie Noor Rachmad, Dul Muid (2013) Berdasarkan hasil penelitian yang dilakukan bahwa Return On Assets berpengaruh secara signifikan ter;hadap variabel Dividend Payout Ratio (DPR) Menggunakan Return on Asset sebagai variabel X dan mempengaruhi variabel Y kebijakan dividen

Dalam penelitian tersebut juga meneliti variabel lain yaitu struktur dan leverage.

3 Pengaruh Kesempatan Investasi, Leverage, dan Likuiditas Pada Kebijakan Dividen Perusahaan Manufaktur Yang Terdaftar Di BEI Oleh :

Luh Fajarini Indah

27

Mawarni, Ni Made Dwi Ratnadi (2014) 4 Pengaruh Moderasi

Good Corporate Govenarce Pada Return On Asset Dan Dividend Payout Ratio Oleh : Made Dwi Halviani, Eka Ardhani Sisdyani (2014) Berdasarkan hasil penelitian yang dilakukan bahwa Return on Asset berpengaruh signifikan terhadap Kebijakan Dividen

Menggunakan Return on Asset sebagai variabel X dan mempengaruhi variabel Y kebijakan dividen

Dalam penelitian tersebut juga meneliti variabel lain yaitu Good Corporate Govenarce

5 Cash Ratio, Debt to Equity Ratio, Return on Asset, Firm Size, Growth dan Dividen Payout Ratio Pada Perusahaan Manufaktur di Indonesia Oleh : Lanawati, Amilin (2015) Berdasarkan hasil penelitian yang dilakukan bahwa Cash Ratio dan Return on Asset berpengaruh signifikan terhadap Dividen Payout Ratio (DPR)

Menggunakan Cash Ratio dan Return on Asset sebagai variabel X dan mempengaruhi variabel Y kebijakan dividen

Dalam penelitian tersebut juga meneliti variabel lain yaitu debt to equity, firm size dan growth.

6 Studying Of Factors Influcing Corporate Dividend Policy Of Financial And Non-Financial Firms On

Companies Listed In Tehran Stock Exchange Oleh:

Tahereh Sanjari and Batool Zarei (2015)

According to the results of statistical models to test the research, Leverage, Company Size and Liquidity

are positive have a significant impact on the dividend policy while Growth and Profitability impact is negative and significant.

Menggunakan Return on Asset sebagai variabel X dan mempengaruhi variabel Y kebijakan dividen

7 Association Between Dividend Decision And Financial Performance: An Empirical Analysis Oleh: Sanjeev Lalhotra (2012)

there is no effect of dividend decision of the company with the liquidity ratio (quick ratio, cash ratio, current ratio), profitability ratio (avg.of PAT/Total income, avg. of ROCE, avg. of PAT/net sale), and operating ratio (Debt equity, debt to capital, proprietary ratio).

The results for the dividend given by the company, its price earnings ratio, dividend payout ratio are significant.

Menggunakan cash ratio sebagai variabel X dan

mempengaruhi variabel Y kebijakan dividen Dalam penelitian tersebut juga meneliti variabel lain yaitu profitability, operating ratio.

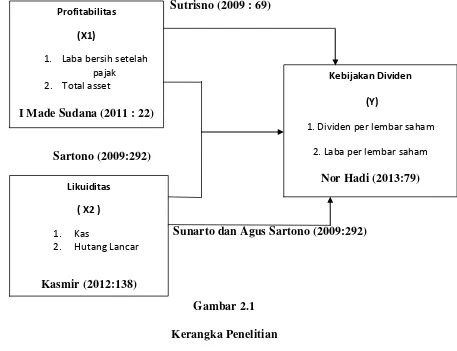

2. 2 Kerangka Pemikiran

Tujuan setiap perusahaan adalah menghasilkan laba sebaik mungkin. Apabila suatu perusahaan dikatakan baik maka para investor akan banyak yang berinvestasi kepada perusahaan yang dianggap baik tersebut atau para investor berlomba lomba menanamkan sahamnya. Di dalam hal ini diperlukan kebijakan dividen suatu perusahaan karena kebijakan dividen berpengaruh untuk perusahaan itu sendiri dan dapat meyakinkan investor.

29

kepada investor tetapi sebaliknya jika laba yang dihasilkan perusahaan kecil maka akan kecil pula deviden yang dibayarkan kepada investor.

Dalam menanamkan modalnya, investor akan mempertimbangkan dengan sebaik-baiknya ke perusahaan mana modal akan ditanamkan. Dalam kondisi demikian, setiap perusahaan dituntut untuk dapat beroperasi dengan tingkat efisiensi yang cukup tinggi supaya tetap mempunyai keunggulan dan daya saing dalam upaya menghasilkan laba bersih seoptimal mungkin.

Profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Perusahaan yang memiliki laba bersih yang tinggi maka meningkatkan kemampuan perusahaan tersebut dalam membagikan dividen kepada pemegang saham. Semakin besar profitabilitas menunjukkan kinerja perusahaan yang semakin baik karena tingkat kembalian investasi (return) semakin besar dan akan berdampak terhadap tingginya pembagian dividen bagi investor.

Sutrisno (2009 : 69)

Sartono (2009:292)

[image:33.612.96.553.115.466.2]Sunarto dan Agus Sartono (2009:292)

Gambar 2.1 Kerangka Penelitian

2.2.1 Pengaruh Profitabilitas (ROA ) Terhadap Kebijakan Dividen

Menurut Sutrisno (2009 : 69) “ Semakin tinggi Return on asset yang dimiliki perusahaan maka semakin efisien penggunaan aktiva perusahaan untuk memperbesar laba. Laba yang besar akan menarik investor, karena perusahaan tersebut memiliki tingkat pengembalian dividen (Dividend payout ratio) yang semakin tinggi”.

Suharli (2007:11) yang menyatakan bahwa pihak manajemen akan membayarkan dividen untuk memberikan sinyal mengenai keberhasilan perusahaan dalam membukukan profit. Sinyal tersebut menyimpulkan bahwa kemampuan

Profitabilitas

(X1)

1. Laba bersih setelah pajak 2. Total asset

I Made Sudana (2011 : 22)

Likuiditas

( X2)

1. Kas

2. Hutang Lancar

Kasmir (2012:138)

Kebijakan Dividen

(Y)

1. Dividen per lembar saham

2. Laba per lembar saham

31

perusahaan untuk membayar dividen merupakan fungsi dari keuntungan. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungannya lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen. Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayar dividen.

Anggie Noor Rachmad (2013) Dapat disimpulkan bahwa perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen. Semakin tinggi profitabilitas perusahaan, maka semakin tinggi pula arus kas dalam perusahaan, dan diharapkan perusahaan akan membayar dividen yang lebih tinggi

2.2.2 Pengaruh Likuiditas (Cash ratio) terhadap Kebijakan Dividen

Mollah, et al. (2000) dalam Risaptoko, (2007 : 21) menunjukkan bahwa posisi cash ratio merupakan variabel penting yang dipertimbangkan oleh manajemen dalam menentukan kebijakan dividen (dividend payout ratio). Perusahaan yang menunjukkan kendala pembayaran (kekurangan likuiditas) mengarahkan manajemen untuk membatasi pertumbuhan dividen. Sehingga, semakin meningkatnya posisi cash ratio perusahaan juga akan meningkatkan pembayaran dividen kepada pemegang saham.

2.2.3 Pengaruh Profitabilitas (ROA), Likuiditas (Cash ratio) terhadap Kebijakan Dividen

Menurut Sartono (2009:292) faktor yang sesungguhnya terjadi dan harus dianalisis dalam kaitannya dengan kebijakan dividen: (a) Kebutuhan dana perusahaan,(b) Tingkat laba dan stabilitas laba, (c) Likuiditas, (d) Tingkat Ekspansi Aktiva, (e) Peluang ke pasar modal.

Menurut Yuli Chomsatu Samrotun (2015) Profitabilitas (ROA), Likuiditas (Cash ratio) berpengaruh terhadap Kebijakan deviden (Dividen payout ratio).

2. 3 Hipotesis

Hipotesis merupakan dugaan sementara atau jawaban sementara dan hal ini masih harus dibuktikan dengan melakukan penelitian. Dengan adanya dugaan sementara berfungsi agar lebih terarah dalam melakukan penelitian.

Pengertian hipotesis menurut Deni Darmawan (2013:120) adalah :

“hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian”

Sedangkan hipotesis menurut Umi Narimawati (2010:7) adalah sebagai berikut:

“hipotesis adalah asumsi atau dugaan sementara yang harus diuji kebenarannya dalam suatu analisis statistik.”

33

H1 : Profitabilitas (Return on Asset) berpengaruh terhadap Kebijakan Dividen (Dividend payout ratio).

H2 : Likuiditas (Cash ratio) berpengaruh terhadap Kebijakan Deviden (Dividend payout ratio).

34

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) adalah “Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi penelitian. Juga dimana dan kapan penelitian dilakukan. Objek dalam penelitian ini Pengaruh Profitabilitas (ROA) dan Likuiditas (cash ratio) Terhadap Kebijakan Dividen (dividen payout ratio) pada Perusahaan Besar Barang Produksi yang Terdaftar di Bursa Efek Indonesia.

Variabel independennya yaitu Profitabilitas (X1) dan Likuiditas (X2) lalu variable dependennya Kebijakan Dividen pada Perusahaan Besar Barang Produksi yang Terdaftar di BEI (Y) . Hal ini untuk mengetahui pengaruh Profitabilitas dan Likuiditas terhadap Kebijakan Dividen pada Perusahaan Besar Barang Produksi yang Terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2010:3) metode penelitian yaitu cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2008 :127).

35

penjelasan kebenaran atau cara yang ilmiah untuk mencapai kebenaran ilmu, guna memecahkan masalah.

Adapun metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah untuk diambil kesimpulannya. Dengan menggunakan metode penelitian ini dapat diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai data yang diteliti.

Menurut Sugiyono (2010:14) metode deskriptif yaitu “Metode deskriptif adalah statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya.”

Maka tujuan metode deskriptif yang menjadi fokus dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui perkembangan Profitabilitas (ROA) pada Perusahaan Besar Barang Produksi yang terdaftar di Bursa Efek Indonesian periode 2010-2014.

2. Untuk mengetahui perkembangan Likuiditas (cash ratio) pada Perusahaan Besar Barang Produksi yang terdaftar di Bursa Efek Indonesian periode 2010-2014.

Sedangkan metode verifikatif menurut Umi Narimawati (2008:21) ”Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis

statistik”.

Adapun tujuan metode verifikatif yang menjadi fokus penelitian ini adalah untuk mengetahui besarnya Pengaruh Profitabilitas (ROA) dan Likuiditas (cash ratio) terhadap Kebijakan dividen (dividen payout ratio) pada Perusahaan Besar Barang Produksi yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

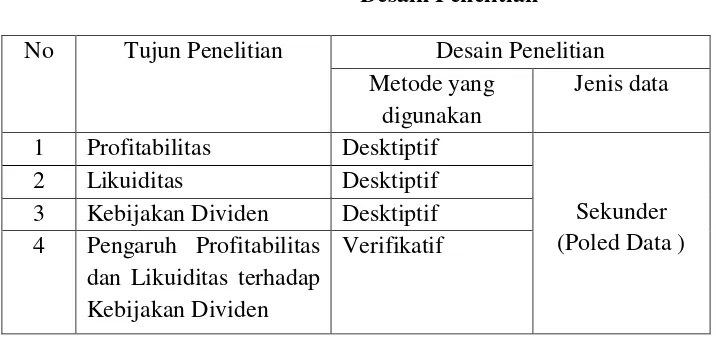

3.2.1 Desain Penelitian

Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian. Dalam suatu penelitian perlu dilakukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Desain Penelitian menurut Moh.Nazir adalah: “Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Langkah-langkah dalam desain penelitian menurut Umi Narimawati (2011:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

37

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel yang

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data. Analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

[image:40.595.114.472.482.652.2]9. Menyusun pelaoran hasil penelitian melalui data informasi yang diperoleh dari perusahaan kemudian data menyimpulkan penelitian, sehingga akan diperoleh penjelasan dan jawaban atas identifikasi masalah dalam penelitian.

Tabel 3.1 Desain Penelitian No Tujun Penelitian Desain Penelitian

Metode yang digunakan

Jenis data 1 Profitabilitas Desktiptif

Sekunder (Poled Data )

2 Likuiditas Desktiptif

3 Kebijakan Dividen Desktiptif 4 Pengaruh Profitabilitas

dan Likuiditas terhadap Kebijakan Dividen

Verifikatif

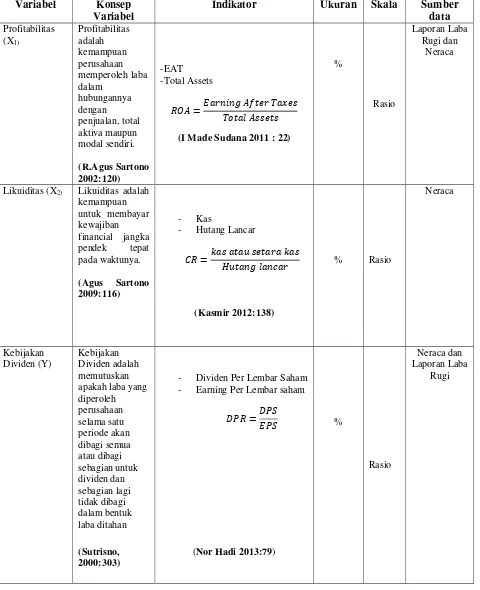

3.2.2 Operasionalisasi Variabel

Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain.

Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian ini variabel Profitabilitas (ROA) dan Likuiditas (cash ratio) (X dan X ) sebagai variabel bebas sedangkan variabel Kebijakan Dividen (dividen payout ratio) sebagai variabel dependen (Y) atau variabel terikat. Menurut Sugiyono (2013:39):

1) Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, prediktor, anteckendent. Dalam bahasa indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah Profitabilitas dan Likuiditas. 2) Variabel Dependen

39

Tabel 3.2

Operasionalisasi Variabel Variabel Konsep

Variabel

Indikator Ukuran Skala Sumber data Profitabilitas (X1) Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. (R.Agus Sartono 2002:120) -EAT -Total Assets

(I Made Sudana 2011 : 22)

%

Rasio

Laporan Laba Rugi dan

Neraca

Likuiditas (X2) Likuiditas adalah

kemampuan untuk membayar kewajiban financial jangka

pendek tepat

pada waktunya.

(Agus Sartono 2009:116)

- Kas

- Hutang Lancar

(Kasmir 2012:138)

% Rasio

Neraca Kebijakan Dividen (Y) Kebijakan Dividen adalah memutuskan apakah laba yang diperoleh perusahaan selama satu periode akan dibagi semua atau dibagi sebagian untuk dividen dan sebagian lagi tidak dibagi dalam bentuk laba ditahan (Sutrisno, 2000:303)

- Dividen Per Lembar Saham - Earning Per Lembar saham

(Nor Hadi 2013:79)

%

Rasio

Neraca dan Laporan Laba

41

3.2.3 Sumber Data dan Teknik Pengumpulan Data 3.2.3.1Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder. Menurut Sugiyono (2011:137) sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada perusahaan besar barang produksi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

3.2.3.2Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1) Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian terkait untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan.

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

1. Populasi

Menurut Umi Narimawati (2008:161), menyatakan bahwa populasi adalah sebagai berikut :

“Populasi adalah Objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai unit analisis.”Populasi yang

digunakan dalam penelitian ini adalah perusahaan yang masuk ke dalam kategori perusahaan besar barang produksi di perusahaan BEI.

Sedangkan Sugiyono (2010:80) mengemukakan bahwa:

“Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek

yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

43

2. Sample

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2013:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sedangkan menurut Tony (2013:27) pengertian sampel adalah bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik dan teknik tertentu”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu nonprobability sampling (purposive sampling).

Menurut Sugiyono (2013:84) nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Sedangkan menurut Tony wijaya (2013:28) sampling non probabilitas adalah semua elemen dalam populasi tidak memiliki kesempatan yang sama untuk dipilih menjadi sampel. Kesimpulan dari teknik ini tidak dapat digeneralisasi”.

anggota-anggota sampel yang sesuai dengan beberapa kriteria tertentu atas dasar catatan yang lalu atau tujuan penelitian yang ingin dicapai.

Dalam hal mendukung penelitian ini, sampel yang digunakan adalah 30 laporan keuangan yang berasal dari 6 perusahaan besar barang produksi yang terdaftar di Bursa Efek Indonesia selama 5 periode (2010-2014).

3.2.4 Metode Pengumpulan Data

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

1. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian terkait untuk memperoleh data yang diperlukan.

2. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan.

3. Penelitian Kepustakaan (Library Research)

45

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Umi, Sri, Lina (2010:41) rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sistesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan memebuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

3.2.5.1.1 Analisis Deskriptif (Kualitatif)

Sugiyono (2012:35) menyebutkan bahwa penelitian deskriptif adalah “penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu

variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain.” Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang akan diteliti sehingga dapat membantu dalam mengetahui karakterisitik data sampel.

1. Rasio Profitabilitas

2. Rasio Likuiditas

3. Rasio Kebijakan Dividen (DPR)

Penelitian deskriptif digunakan untuk menggambarkan perkembangan

Profitabilitas (ROA) dan Likuiditas (cash ratio) dan Kebijakan dividen (dividen

payout ratio) perusahaan besar barang produksi yang terdaftar di Bursa Efek

Indonesia (BEI). Untuk mengetahui perkembangan variabel-variabel tersebut dari

periode ke periode dapat dihitung dengan menggunakan rumus sebagai berikut:

Keterangan :

Pn : Perkembangan tahun yang dianalisa

Pn-1 : Perkembangan sebelumnya

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif menurut Sugiyono (2008:31) sebagai berikut :

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sample yang dilakukan secara random.

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka. Dalam penelitian inim penulis melakukan analisis pada data laporan keuangan

47

yang terdapat di perusahaan besar barang produksi yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

Dari hasil analisis tersebut akan didapat hasil analisis profitabilitas (ROA) dan likuiditas (cash ratio) pengaruhnya terhadap kebijakan dividen (dividen payout ratio). Untuk mendukung analisis verifikatif, peneliti menggunakan beberapa metode analisis statistik. Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Linier Berganda (Multipel)

Menurut Umi Narimawati (2008:5) Analisis Regresi Linier Berganda yaitu “Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Profitabilitas (ROA) dan Likuiditas (Cash ratio) Perusahaan terhadap Kebijakan Dividen (Dividen payout ratio) .

variabel independen (X dan X ). Persamaan analisis regresi linier secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Ket :

Y : Kebijakan Dividen(Dividen Payout ratio) X1 : Profitabilitas (ROA)

X2 : Likuiditas (Cash ratio)

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat Y, bila variabel bebas lainnya dianggap konstan.

ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain,peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

49

ratio) (Y) dengan Profitabilitas (ROA) (X ) dan Kebijakan Dividen (Dividen payout ratio) (Y) dengan Likuiditas (Cash ratio) (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X22

(Sumber: Sugiyono,2009;279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322)

51

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. b. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen”.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan.

–

Sumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

2) Jumlah data ditambah lagi;

3) Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan

4) Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance. c. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolutdari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas. Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

53

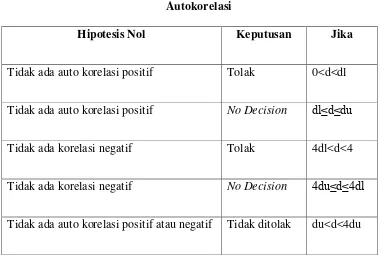

d. Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson.

∑ ∑

(Sumber: Gujarati (2003:467)

Tabel 3.3 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl

Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4dl<d<4

Tidak ada korelasi negatif No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

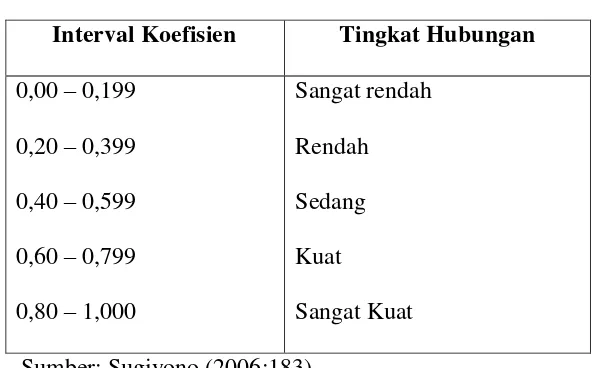

3. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

55

2

2

2

1 2 1 1 1 1 y y n x x n y x y x n y rx

2

2

2

2 2 2 2 2 2 y y n x x n y x y x n y rx

2

2

2 2 1 2 1 2 1 2 1 2 1 y x n x n x x x x n x rx x x

(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 : a. Apabila (-) berarti terdapat hubungan negatif.

2

2 1 2 2 2 1 2 1 1 1 1 . rx x rx y rx x rx y rx y rx y

2

b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

1. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

2. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

[image:59.595.175.473.407.591.2]Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat

Sangat Kuat Sumber: Sugiyono (2006:183)

4. Koefisiensi Determinasi

57

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Ridwan dan Sunarto (2007: 81) Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.2.5.2 Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah pengaruh Profitabilitas (ROA) dan Likuiditas (cash ratio) terhadap Kebijakan Dividen (dividen payout ratio) pada perusahaan besar yang terdaftar di Bursa Efek Indonesia.

Pengujian hipotesis digunakan untuk melihat ada tidaknya korelasi dan pengaruh variabel independen, yaitu profitabilitas (ROA) (X1) dan Likuiditas (cash ratio) (X2) secara signifikan terhadap kebijakan dividen (dividen payout ratio) (Y). Hipotesis yang diuji dapat dirumuskan sebagai berikut :

1. Pengujian Hipotesis Secara Parsial

Dalam penelitian ini, uji t digunakan untuk menguji ada tidaknya pengaruh siginifikan secara parsial dari masing-masing variabel independen (X) dengan variabel dependen (Y). Selanjutnya dilakukan pengujian dengan menggunakan uji statistik t, yaitu dengan cara :

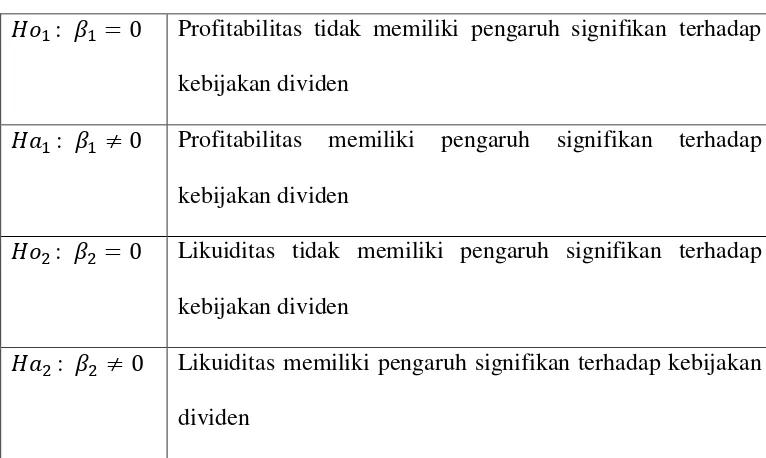

a. Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen. Hipotesis statistik yang akan diuji dalam penelitian ini adalah :

Tabel 3.5

Rumusan Hipotesis secara Parsial

: Profitabilitas tidak memiliki pengaruh signifikan terhadap kebijakan dividen

: Profitabilitas memiliki pengaruh signifikan terhadap kebijakan dividen

: Likuiditas tidak memiliki pengaruh signifikan terhadap kebijakan dividen

: Likuiditas memiliki pengaruh signifikan terhadap kebijakan dividen

b. Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai thitung dapat dicari dengan rumu sebagai berikut :

Dengan kriteria uji hipotesis sebaga berikut :

=

√

59

a. Thitung ttabel, dengan 5 % maka H0 ditolak, artinya signifikan

b. Thitung ttabel thitung, dengan 5 % maka H0 diterima, artinya tidak signifikan

2. Pengujian Hipotesis Secara Simultan

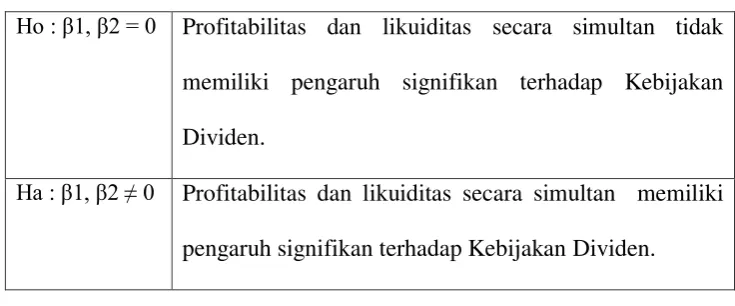

Untuk menguji secara simultan ada tidaknya hubungan variabel independen (X) terhadap variabel dependen (Y), maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah-langkah sebagai berikut : a. Merumuskan hipotesis penelitian secara keseluruhan antara variabel

[image:62.595.148.516.440.593.2]independen yaitu profitabilitas (ROA) dan likuiditas (cash ratio) terhadap variabel dependen yaitu kebijakan dividen (dividen payout ratio).

Tabel 3.6

Rumusan Hipotesis secara Simultan

Ho : β1, β2 = 0 Profitabilitas dan likuiditas secara simultan tidak

memiliki pengaruh signifikan terhadap Kebijakan Dividen.

Ha : β1, β2 ≠ 0 Profitabilitas dan likuiditas secara simultan memiliki

pengaruh signifikan terhadap Kebijakan Dividen.

c. Menghitung nilai F yang didapat dengan menggunakan persamaan sebagaimana yang diungkapkan dalam buku Analisis korelasi dan jalur dalam penelitian (2009:209) adalah sebagai berikut :

) ) )

Untuk satu variabel bebas nilai R2 sama dengan r2. Statistik uji di atas mengikuti distribusi F dengan derajat bebas db1 = k dan db2 = n – k -1, dengan K adalah banyaknya parameter. Adapun kriteria uji hipotesisnya adalah :

a. Fhitung Ftabel, dengan 5 % maka H0 ditolak, artinya signifikan b. Fhitung Ftabel, dengan 5 % maka Ho diterima, artinya tidak

signifikan

2) Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

) y r (1 1 k n y r t 2 1 1 1

dan

) y r (1 1 k n y r t 2 2 2 2 Dimana :

61

n = Jumlah sampel t = thitung

3. Menggambar Daerah Penerimaan dan Penolakan

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria dan kesimpulannya akan dijelaskan berikut ini,

1. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

a. Tolak Ho jika Fhitung > Ftabel pada 5% untuk koefisien positif b. Tolak Ho jika Fhitung < Ftabel pada 5% untuk koefisien negatif c. Tolak Ho jika nilai Fhitung < 0,05

2. Hasil thitung dibandingkan dengan ttabel dengan kriteria

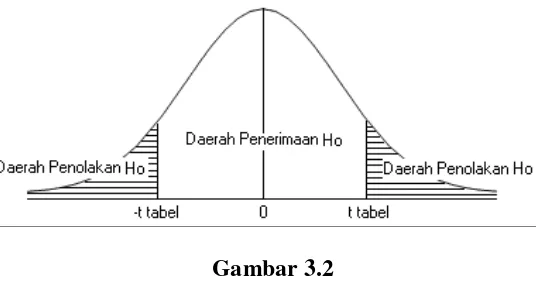

Gambar 3.1

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis

a. Jika thitung > ttabel maka H0 ada di daerah penolakan, berarti H1 diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

b. Jika thitung ttabe l thitung maka H0 ada di daerah penerimaan, berarti H1 ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c. Thitung dicari dengan rumusan perhitungan thitung

d. Ttabel dicari di dalam tabel distribusi t student dengan ketentuan sebagai berikut, = 0,05 dan db = (n – k – 1)

4. Penarikan Kesimpulan

63