1

Pengaruh Teknologi Informasi dan Kemampuan Pengguna Terhadap Kualitas Sistem Informasi Akuntansi

(Studi Ka sus Pada Kantor Pusat PT. Pos Indone sia Kota Bandung )

Pembimbing:

Inta Budi Setyanusa, SE., M.Ak

Oleh Monika Turnip

21111155

Universita s Komputer Indonesia

Abstract

In the development times, accounting information system experience a variet y of

problem in it’s implementation. Information technology dan capabilities of user is a few things that

affect the quality of accounting information system applied to company bussines. This research is done to k now how existence of the influence of information technology and user capabilities to accounting system information quality on Head Office PT Pos Indonesia Bandung.

The methods undertak en in t his research is descriptive method and verificative method of using primary data and disseminate the questionnaire as collector of master data to users of accounting information systemin Head Office PT P os Indonesia Bandung with t otal of 30 respondents who selected based on criteria with purposive sampling approach.

The Result observationaling showed that information technology and user capabilities has the significantly effect, to quality of accounting information system in Head Office PT Pos Indonesia Bandung.

Keyword: Information Technology, User Capabilities, Accounting Sytem infom ation Quality

I. Pendahuluan

1.1 Latar Belakang Penelitian

Sistem Informasi Akuntansi merupakan kumpulan dari subsistem subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh pengambil keputusan dalam proses pengambilan keputusan Azhar Susant o (2009:18). Keberhasilan penerapan sistem informasi dapat terwujud tergantung pada penggunaan sistem itu dijalankan, mudahnya sistem digunakan, dan teknologi yang dipakai (Jumaili, 2005:723).

Fungsi dari Sistem Informasi Akuntansi yaitu unt uk mengumpulkan dan menyimpan aktivitas yang dilaksanakan di suatu perusahaan, mengubah data menjadi informasi yang berguna bagi pihak manajemen, dan menyediakan pengendalian yang memadai sebagai pendukung pengambilan k eput usan, pendukung kegiatan operasional, perencanaan, pengendalian, dan perbaikan dimasa yang akan datang Fairus La RosaNanda dan Mardi (2011: 5).

2

misalnya tenaga karyawan yang akan melaksanakan sistem, kedua kualifikasi karyawan yang akan mengoperasikan sistem, ketiga penerapan SIA yang mempergunakan komputer memerlukan tenaga karyawan yang mempunyai pengetahuan komputer baik hardware maupun software, kualifikasi karyawan ini penting unt uk mendukung terlaksananya sistem informasi akuntansi berkomputer, keempat kemampuan karyawan yang akan mengoperasikannya, kelima kemauan untuk melaksanakan sistem agar SIA dapat dilaksanakan dan diterapkan dengan baik maka sistem tersebut harus dapat diterima oleh para pelaksana s istem dan sesuai dengan tujuan yang hendak dicapai oleh perusahaan, keenam keengganan atau penolakan atas penerapan sistem akan mengganggu k egiatan operasional perusahaan, sehingga tujuan atau sasaran perusahaan tidak akan tercapai Lilis Puspitawati & Sri Dewi Anggadini (2011:251).

Hamzah B.Uno (2010:83) menyatakan p eran dari sistem informasi terhadap kemajuan organisasi sudah tidak diragukan lagi seiring dengan adanya perkembangan tek nologi, dengan dukungan sistem informasi yang baik maka sebuah perusahaa n akan memiliki berbagai keunggulan kompetitif sehingga mampu bersaing dengan perusahaan lain. Teknologi informasi didalam perusahaan dan dunia bisnis pada umumnya sudah demikian maju, dan diyakini untuk masa mendatang akan t erus maju, oleh sebab itu, implementasi penerapan sistem informasi didalam perusahaan menjadi sedemikian penting untuk diriset karena sistem informasi juga terus maju dan berkembang Hus ein Umar (2002:05).

Masalah teknologi informasi di Indonesia menurut Hermawan Hosein (2011) adalah mengenai kualitas jaringan di Indonesia yang belum mampu mengimbangi perkembangan yang menyebabkan sering terjadinya k ehilangan paket dat a, dan degradasi jaringan yang tidak kondusif untuk transaksi yang mebutuhkan ketepatan waktu serta akses teknologi sistem yang kurang baik (swa.co.id, 2011).

Sedangkan Kemampuan pengguna sistem informasi dalam mengoperasikan sistem informasi y ang baru sangat dibutuhkan agar sistem dapat beroperasi secara maksimal, yang dapat dilihat dari bagaimana pengguna sistem menjalankan Sistem Informasi Akuntansi yang ada Robbins (2005:45).

Dalam penerapan sistem akuntansi berkomputer, kualitas pengguna harus diselaraskan dengan sistem yang akan diterapkan. Dengan demikian, sistem tersebut dapat berjalan secara efektif sesuai dengan tujuan yang hendak dicapai oleh perusahaan. Hal ini sejalan dengan penelitian Komara (2005) dan Ayu Perbarini (2012) menemukan ada pengaruh positif dan signifikan antara variabel keterlibatan pengguna dalam pengemba ngan Sistem Informasi Akuntansi Lilis Puspitawati (2010:251).

Selain itu pada K antor Pos Pusat, Muc hamad Dahlan (2014) sebagai pengguna sistem informasi akuntansi SAP (System Application and Product by data processing) mengungkapkan bahwa mengat akan yang menjadi penghambat at au masalah yang terjadi dimana masih ada masalah user lag, yang dapat dikatakan sebagai masalah kecanggungan pengguna, kurangnya pengetahuan pengguna saat awal penerapan sistem lama ke sistem baru juga penyesuaian yang dibutuhkan oleh pengguna sehingga pada penerapan sistem tersebut keahlian para pengguna masih dilatih seiring aktivitas perusahaan sehari -hari.

1.2 Rumusan Masalah

Berdasarkan uraian diatas, maka masalah dalam penelitian ini adalah sebagai berikut: 1) Seberapa besar pengaruh teknologi informasi terhadap kualitas sis tem informasi

akuntansi.

3

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dari penelitian ini yaitu unt uk mengetahui Pengaruh Teknologi Informasi dan K emampuan Pengguna terhadap K ualitas Sistem Informasi Akuntansi Tujuan dari penelitian ini yakni, sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh t eknologi informasi terhadap kualitas sistem informasi akuntansi

2. Untuk mengetahui seberapa besar pengaruh kemampuan pengguna terhadap kualitas sistem informasi akuntansi

1.4 Kegunaan Penelitian

Dari hasil penelitian ini penulis berharap tulisan ini berguna dalam memecahkan masalah -ma Manfaat atau Kegunaan penelitian meupakan dampak dari tercapainyatujuan penelitian. Apabila penelitian dapat tercapai dan rumus an masalah terjawab dengan akurat (S ugiono 2013:305).

1.4.1 Kegunaan Praktis

Kegunaan praktis maka peneliti ini dapat berguana sebagai berikut :

Penelitian ini diharapkan mampu memberik an sumbangan pemikiran dan bahan masukan bagi pihak perusahaan terkait dan pemecahan mas alah mengenai adanya pengaruh teknologi dan informasi serta kemampuan dari pengguna dalam kualitas sistem informasi akuntansi.

1.4.2 Kegunaan Akademis

Keguanaan akademis adalah untuk pengembangan keilmuan, dimana pe nelitian ini dapat berguna sebagai berikut:

1. Diharapkan dapat menjadi pengembangan ilmu pengetahuan mengenai pengaruh teknologi informasi dan kemampuan pengguna terhadap kualitas sistem informasi akuntansi.

2. Sebagai sarana pengaplikasian teori sehingga bergu na bagi pihak akademis lain yang memerlukan.

II. KAJIAN PUSTAKA, KERANGKA P EMIKI RAN, HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Teknologi Informasi

2.1.1.1. Pengertian Teknologi Informasi

Menurut Y Maryono & B Patmi Istiana (2007:03) :

“Teknologi Informasi adalah tata cara atau sistem yang digunakan oleh manusia

untuk menyampaikan pesan atau informasi”.

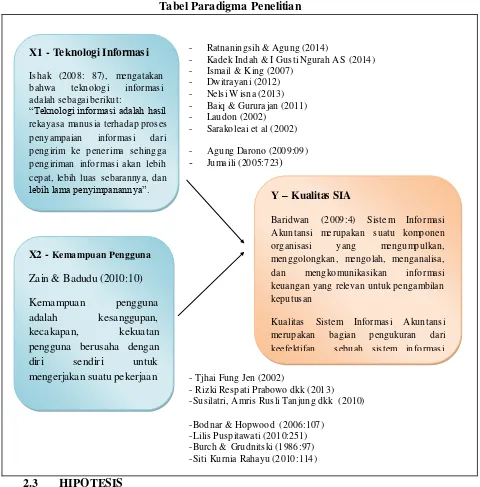

Sedangkan Menurut Ishak (2008: 87):

“Teknologi informasi adalah hasil rekayasa manusia terhadap proses penyampaian

informasi dari pengirim ke penerima sehingga pengiriman informasi akan lebih cepat,

lebih luas sebarannya, dan lebih lama penyimpanannya”.

4

2.1.1.2 Indikator Teknologi Informa si

Adapun alat ukur dari Teknologi Informasi dapat diukur melalui komponen teknologi informasi menurut M. Suyanto (2005:11) yaitu:

1) Perangkat Keras Komputer (Hardware): Perangkat keras bagi sesuatu system informasi terdiri atas masukan dan keluran. Sebagai unit meyimpan file dan sebagainya, peralatan, penyiapan data dan terminal masukan dan keluaran.

2) Perangkat Lunak Komputer (Soft ware): Seperti system perangkat lunak yang dikembangkan guna mendukung pendistribusian data dan informasi seperti system pengoprasian. Dikembangkan juga beberapa metode dan aplikasi dan sistem yang berbasis comput er untuk memenuhi kebutuhan pengguna Contohnya: e-commerce, DSS (Decision Support System), e-bank ing, SAP, dan sebagainy a.

3) Jaringan dan K omunik asi : Jaringan dan komunikasi merupakan sebuah sistem yang mampu menghubungkan dan menggabungk an beberapa titik komunikasi menjadi satu kesatuan yang mampu berinteraksi antara satu dengan yang lainnya. Berbagai macam cara digunakan unt uk memepermudah dan menjaga kualitas kualitas hubungan melalui internet. Sejak saat itulah perkembangan alat -alat yang menyokong kemampuan jaringan untuk saling berhubungan berjalan dengan pes at. 4) Database: wadah atau file yang berisikan program dan data dibuktikan dengan

adanya media penyimpanan fisik dari proses penggunaan sistem.

5) Personalia Teknologi Informasi: Adanya operator computer, analis system, pembuat program, personalia penyiapan dat a, pemimpin system informasi.

2.1.2 Kemampuan Penguna

Menurut Zain & Badudu (2010:10) mengemukakan bahwa kemampuan pengguna sebagai berikut:

“Kemampuan pengguna adalah k esanggupan, kecakapan, kekuatan pengguna

berusaha dengan diri sendiri untuk mengerjakan suatu pekerjaan”.

Menurut Stephen Robbins (2008:52) y ang diterjemahkan oleh Diana Angelica menyat akan bahwa:

“Kemampuan Pengguna merupakan suatu kapasitas individu untuk mengerjakan

berbagai tugas dalam suatu pekerjaan tertentu”.

Dari beberapa pengertian diatas dapat dikatakan bahwa kemampuan pengguna adalah suatu kapasitas individu berupa kesanggupan, kecakapan, dan kekuatan diri sendiri untuk mengerjakan suatu pekerjaan tertentu.

2.1.2.1 Indikator Kemampuan Pengguna

Menurut Robbins (2008:45) yang diterjemahkan oleh Diana Angelica, indikator kemampuan pengguna dapat dilihat dari :

1) Pengetahuan (Knowledge)

Pengetahuan sebagai pemakai sistem informasi dapat dilihat melalui: a) Memiliki pengetahuan mengenai sistem informasi akuntansi.

b) Memahami pengetahuan tugas dari pekerjaannya sebagai pemakai sistem informasi.

2) Kemampuan (Abilities)

5

c) Kemampuan untuk mengekspresikan kebutuhan informasi.

d) Kemampuan untuk mengekspresikan bagaimana sistem seharusnya. e) Kemampuan mengerjakan tugas dari pekerjaan.

f) Kemampuan menyelaraskan pekerjaan dengan tugas.

3) Keahlian (Skills)

a) Keahlian dalam pekerjaan yang menjadi tanggung jawab

b) Keahlian dalam mengekspresikan kebutuhan -kebutuhannya dalam pekerjaan

2.1.3 Kualitas Si stem Informasi Akuntansi

2.1.3.1 Pengertian Kualitas Sistem Informa si Akuntansi

Menurut J.Poll (2008:32) mengemukakan bahwa kualitas adalah sebagai berikut:

“Kualitas merupakan kemampuan mencapai tujuan dan penyesuaian kebutuhan antara pengguna dan pelanggan”.

Menurut Dale (2003:4) adalah sebagai Sedangkan berikut:

“Kualitas merupakan tingkat yang menunjukkan serangkaian karakteristik yang memenuhi ukuran tertentu”.

Dari beberapa pengertian diatas maka dapat dikatakan bahwa kualitas sistem informasi akunt ansi merupakan kemampuan mencapai t ujuan yaitu pengolahan data yang terintegrasi dan harmonisasi sert a penyesuaian dari suatu kumpulan subsistem subsistem yang saling berhubungan satu sama lain untuk mengolah dat a keuangan menjadi informasi keuangan yang berguna bagi pengambil keputusan.

2.1.3.2 Indikator Kualitas Si stem Informasi Akuntansi

Kualitas Sistem Informasi Akuntansi merupakan bagian pengukuran dari keefektifan sebuah sistem informasi. Adapun indikator kualitas sistem informasi (Quality System) menurut DeLone dan McLean (2003) diukur sebagai berikut :

1) Adaptability (Penyesuaian)

Mudahnya sebuah sistem untuk dikenal dan dipahami oleh pengguna menjadi bagian penting bagi kepentingan kualitas sistem. Jika sistem mudah untuk dipahami dan dipelajari dan pengguna menyesuaikan diri mak a pengguna akan mendapatkan kemudahan dan pengguna cenderung tidak kesulitan dalam pengoperasian atau peng implementasian sistem yang digunak an.

2) Usability (Kegunaan)

Kemudahan penggunaan merupakan suatu tingkatan dimana seseorang percaya bahwa komput er dapat dengan mudah dipahami. Dengan demikian penggunan teknologi sistem informasi tidak membutuhkan usaha yang keras.

3) Availability (Ket ersediaan)

Dalam ketersediaan dapat dikat akan bahwa bagaiman sistem tersebut tersedia untuk dioperasikan dan digunakan sesuai dengan kebutuhan para pengguna.

4) Reliability (K ehandalan sistem)

6

dapat mengganggu k enyamanan pengguna dalam menggunakan sistem informasi yang kaitannya dengan aplikasi SIA.

5) Response Time (Waktu respon)

Waktu respon merupakan kemampuan waktu dari sistem merespon adanya perintah dari penggunaan sistem.

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Teknologi Informasi terhadap Kualitas Sistem Informasi Akuntansi

Menurut Jumaili (2005: 723) yang mengatak an bahwa teknologi informasi berpengaruh terhadap kualitas sistem informasi akuntansi adalah:

“Keberhasilan implementasi sistem informasi dapat terwujud tergantung pada penggunaan sistem itu dijalankan, mudahnya sistem digunakan, dan teknologi yang

dipakai”.

Agung Darono (2009: 09) mengatakan bahwa teknologi informasi berpengaruh terhadap kualitas sistem informasi akuntansi adalah:

“Berbagai pengaruh Tek nologi Informasi terhadap keberadaan informasi akunt ansi yaitu sebagai salah satu bukti alat bantu dalam kegiatan audit dan semakin meningkat sejalan dengan semakin meningkatkan penggunaan sistem informasi berbasis compute sebagai alat utama pengolahan data akuntansi”.

Selanjutnya Menurut B aig dan Gururajan (2011) mengemukakan bahwa t eknologi informasi berpengaruh terhadap kualitas sistem informasi akunt ansi yaitu:

“Teknologi informasi merupakan salah satu sarana untuk meningkatkan kinerja perusahaan dan bisnis dalam penerapan sistem informasi akuntansi yang

digunakan”.

2.2.2 Keterkaitan Kemampuan Pengguna terhadap Kualitas Sistem Informa si Akuntansi

Menurut Siti Kurnia (2010:114 ) yang menyatakan kemampuan pengguna terhadap kualitas Sistem Informasi Akuntansi adalah:

“Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa didukung S DM yang capable dan berintegritas”.

Selanjutnya Bodnar dan Hopwood (2006:107) menyatakan kemampuan pengguna terhadap kualitas Sistem Informasi Akuntansi adalah:

“Bahwa keberhasilan pembangunan sistem informasi sangat tergant ung pada kesesuaian harapan antara system analyst, pemakai (user), sponsor dan customer”. Kemudian Lilis Puspit awati (2010:251), menyat akan bahwa kemampuan pengguna berpengaruh terhadap sistem informasi akuntansi adalah:

“Dalam penerapan sistem akuntansi berkomputer, kualitas pengguna harus diselaraskan dengan sistem yang akan diterapkan, dengan demiki an sistem tersebut dapat berjalan secara efektif sesuai dengan tujuan yang hendak dicapai oleh perusahaan”.

7

Komara (2005) menemukan ada pengaruh positif dan signifikan antara variabel keterlibat an pemakai dalam pengembangan S IA dengan Kinerja SIA, Kemudian Ismail (2009) mengemukakan hasil penelitiannya bahwa partisipas i manajer dapat mempengaruhi pengguna untuk mengembangkan perilaku positif yang akan meningkatkan efektivitas sistem. Dan Sang Ayu Nyoman Trisna Dewi, AANB Dwirandra (2014) mengemukakan penelitinya bahwa Pengguna Aktual berpengaruh signifikan terhadap implementasi pengembangan Sistem Informasi Keuangan daerah Denpasar.

2.3 HIPOTESIS

Hipot esis merupakan jawaban sement ara terhadap masalah penelitian.

Menurut Iskandar (2008 : 56) menyatakan bahwa hipotesis adalah sebagai berikut: Hipot esis adalah suatu pernyataan yang masih harus diuji kebenarannya secara empiris., sarana penelitian ilmiah yang penting dan tidak bisa ditinggalkan, karena ia merupakan instrumen kerja dari teori”.

Hipotesis merupakan gabungan dari kata ”hipo” yang artinya dibawah, dan ”tesis” yang artinya kebenaran. Secara k eseluruhan hipot esis berarti dibawah kebenaran (belum tentu benar) dan baru dapat diangkat menjadi suatu kebenaran jika memang t elah disertai dengan bukti -bukti. (Suharsimi Arikunto, 2000 : 57). Denga n demikian, menurut Suharsimi Hipotesis adalah alternatif dugaan jawaban yang dibuat oleh peneliti bagi problematika yang diajukan dalam penelitiannya. Maka, Hipot esis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka hipotesis penelitian adalah sebagai berik ut :

H1 : Teknologi Informasi memiliki pengaruh positif terhadap kualitas sistem informasi akuntansi

H2 : Kemampuan pengguna memiliki pengaruh positif terhadap kualitas sistem informasi akuntansi

Apabila thitung negatif (-), maka :

a) thitung> ttabel mak a H0diterima

b) thitung< ttabel maka H0 ditolak

Berikut ini adalah gambar yang memperlihatkan daerah penerimaan dan penolakan H 0 :

Gambar 3.2

Daerah PeSnerimaan dan Penolakan H0

III. OBJEK DAN METODE P ENELITIAN 3.1. Objek Penelitian

8

Pengguna Terhadap Kualitas Sistem Informasi Akuntansi di Kantor Pos Bandung.

3.2. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diket ahui hubungan yang signifikan antara variabel y ang diteliti s ehingga menghasilkan kesimpulan yang memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Operasionalisa si Variabel

Penelitian ini menggunakan variabel-variabel independen Teknologi Informasi, Kemampuan Pengguna, dan variabel dependen Kualitas Sistem Informasi Akuntansi. Adapun tabel operasionalisasi sesuai dengan kedua variabel tersebut adalah:

Tabel 3.1

Operasionalisa si Variabel

Variabel Konsep/ De skripsi Indikator Skala

Teknologi Informasi

(X1)

Teknologi Informasi yaitu tata cara atau sistem yang digunakan untuk membantu memproses informasi, menyimpan, dan kemudian mengkomunikasikan atau menyampaikan informasi tersebut alam bentuk multimedia yang diakomodir melalui bantuan computer.

William & Sawyer 2003:32) Ishak (2008:87)

Y. Maryono & B.Pami I (2007:03)

1) Perangkat Keras computer (Hardware)

2) Perangkat Lunak Komputer (Software)

3) Jaringan dan Komunikasi

4) Database

5) Personalia Teknologi Informasi

Kemampuan pengguna adalah suatu kapasitas individu berupa kesanggupan, kecakapan, dan kekuatan diri sendiriuntuk mengerjakan suatu pekerjaan tertentu.

Zain Badudu (2010:10) Stephen Robbins (2008:52)

a) Pengetahuan (Knowledge)

b) Kemampuan (Abilities)

c) Keahlian (Skills)

Kualitas sistem informasi akuntansi merupakan kemampuan mencapai tujuan yaitu pengolahan data yang terintegrasi dan harmonisasi serta penyesuaian dari suatu kumpulan subsistem subsistem yang saling berhubungan satu sama lain untuk mengolah data keuangan menjadi informasi keuangan yang berguna bagi pengambil keputusan.

Lilis P & Sri Dewi A(2011:57) Kusrini (2007:10)

Azhar Susanto (2009:18) Baridwan (2009:4) Azhar Susanto (2013:16)

Adapun Indikator dari keefektifan sistem informasi untuk kualitas informasi:

a) Adaptability (Penyesuaian)

b) Response Time (Waktu respon)

c) Reliab ility (Kehandalan sistem)

d) Availability (Ketersediaan)

e) Usab ility (Kegunaan)

DeLone dan McLean (2003)

9

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah menggunakan metode survei. Menurut Sugiyono (2009:6) pengertian metode survei adalah :

“Metode survei digunakan untuk mendapatkan data dari tempat tertentu yang

alamiah (bukan buatan), peneliti melakukan perlakuan dalam pengumpulan data,

misalnya dengan mengedarkan kuesioner, test, wawancara”.

Teknik pengumpulan data yang dilakuk an penulis dilakukan dengan metode survei menggunakan kuesioner.

Menurut Umi Narimawati, dkk (2010:40) menyat akan pengertian kuesioner adalah :

“Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertany aan atau perny ataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data ters ebut nantinya akan dihit ung secara statistik. Kuesioner tersebut berisi daftar pert anyaan yang ditunjukkan kepada responden

yang berhubungan dalam penelitian ini”.

3.4 Populasi, Sampel, Tempat dan Waktu Penelitian 3.4.1 Unit Anali si s

Unit analisis dalam penelitian ini adalah 30 Pengguna Sistem informasi Akuntansi (SAP) pada Kantor Pusat P T. POS Indonesia.

3.4.2 Teknik Penarikan Sample

Responden dalam penelitian ini adalah 30 Pengguna Sistem Informasi Akuntansi (ASP), maka teknik sampling yang digunakan dalam penelitian ini adalah dengan menggunakan teknik purposive sampling.

Purposive Sampling menurut (Sugiono, 2009:218) Teknik pengambilan sampel sumber data dengan pertimbangan tertentu misalnya orang tersebut yang dianggap paling tahu tentang apa yang kita harapkan.

3.4.3 Loka si dan Waktu Penelitian

Penelitian ini dimulai pada bulan Maret 2015 sampai dengan Juni 2015. Dalam melakukan penelitian ini, peneliti membuat rencana jadwal penelitian y ang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian. peneliti mengadakan penelitian pada Kantor Pos Pusat Jl. Cilaki Kota Bandung dan Kantor Pos Jl. Banda.

3.5 Metode Pengujian Data 3.5.1 Uji Validitas

10

Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Variabel dalam penelitian ini yaitu Teknologi Informasi,Kemampuan Pengguna dan Kualitas Sistem Informasi Akuntansi.

3.5.2 Uji Reabilitas

Menurut Suharsimi Arikunt o (2013:221) menjelas kan reabilitas menunjuk pada suatu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik. Menurut Hus ein Umar (2011:168) Uji Reabilitas berguna unt uk menetapkan apakah inst rumen yang ada dalam kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh res ponden yang sama.

3.6 Metode Analisi s Data

Setelah data terkumpul kemudian dilak ukan analisis terhadap data yang telah diuraikan. Penulis menganalisis data dengan menggunakan metode deskriptif dan verifikatif.

3.6.1 Analisi s De skriptif

Penelitian dengan metode deskriptif digunakan untuk menggambarkan bagaimana efektivitas e-commerce dan kebijakan Pajak Pertambahan Nilai (PP N) terhadap perilaku konsumen. Data yang diperoleh kemudian dianalisis untuk memperoleh suatu kesimpulan.

3.6.2 Analisi s Verifikatif

Analisis Verifikatif dalam penelitian ini dengan menggunakan alat uji statistik yaitu dengan uji Model Persamaan Struktural (Structural Equation Modeling/SEM) dengan metode alternatif Partial Least Square (PLS ) dan menggunakan soft ware SmartPLS 2.0.

Menurut Imam Ghoz ali (2006:1), met ode P artial Least Square (P LS) menjelaskan bahwa Model Persamaan Strukturan (Structural Equation Modeling/SEM) berbasis variance (P LS) mampu menggambarkan variabel lat en (t ak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest).

Adapun langk ah-langkah metode Partial Least Square yang dilakuk an dalam penelitian ini dapat dijelaskan sebagai berikut:

1) Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan variabel lat en dengan variabel manifes. Untuk variabel laten Efektivitas e-commerce terdiri dari 4 variabel manifes. Kemudian variabel laten Kebijakan Pajak Pertambahan Nilai (PP N) terdiri dari 5 variabel manifes dan variabel laten Perilaku Konsumen terdiri dari 5 variabel manifes.

2) Merancang Model Struktural

Model struktural (inner model) pada penelitian ini terdiri dari dua variabel lat en eksogen (E fektivit as E-Commerce dan Kebijakan PPN) Dan satu variabel laten endogen (Perilaku Konsumen).

11

Hubungan antar variabel pada diagram alur dapat membantu dalam menggambarkan rangkaian hubungan s ebab akibat antar konstruk dari model teoritis yang telah dibangun pada tahap pertama.

4) Menjabarkan Diagram Alur ke dalam Persamaan Matematis

Berdasarkan konsep model penelitian pada tahap dua di at as dapat diformulasikan dalam bentuk matematis. Persamaan yang dibangun dari diagram alur yang konversi.

5) Estimasi

Pada tahapan ini nilai γ dan λ yang terdapat pada langkah keempat diestimasi

menggunakan program

6) Uji Kecocokan Model (Goodness of Fit)

Uji kecocokan model pada structural equation modeling melalui pendekatan partial least square terdiri dari dua jenis, yaitu uji kecocokan model pengukuran dan uji kecocokan model struktural.

3.6.3 Uji Hipote si s

Setelah kita mendapatkan data dan mengolah data mak a pengujian hipotesis akan sampai pada membuat kesimpulan menerima atau menolak hipotesis tersebut. Di dalam menentukan penerimaan dan penolakan hipotesis maka hipotesis alternatih (Ha) diubah menjadi hipotesis nol (H0) (A rikunto,2013:116).

IV HASIL P ENELITIAN DAN PEMBAHASAN

4.1 Pengaruh Teknologi Informasi terhadap Kualitas Sistem Informasi Akuntansi

Adanya Teknologi Informasi terhadap Kualitas Sistem Informasi Akuntansi berdasarkan analisis verifikatif memberikan kontribusi pengaruh sebesar 47,17%. Pada present ase pengaruh teknologi informasi terhadap kualitas sistem informasi akuntansi sebesar 47,17%, bahwa diperkirakan 52,83% dipengaruhi oleh faktor lainnya yaitu kebutuhan pengguna (SDM), lingkungan organisasi, financial perusahaan, kebijak an perusahaan, pengendalian int ernal dan faktor-faktor lainnya.

4.2.2 Pengaruh Kemampuan Pengguna terhadap Kualitas Sistem Informa si Akuntansi Kemampuan Pengguna t erhadap Kualitas Sistem Informasi Akuntansi berdasarkan analisis verifikatif memberikan kontribusi pengaruh sebesar 35,89%, Pada present ase pengaruh kemampuan pengguna terhadap kualitas sistem informasi akuntansi sebesar 35,89%, bahwa diperkirakan 64,11% dipengaruhi oleh faktor lainnya yait u adanya budaya organisasi, dukungan manajemen.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, dapat diambil kesimpulan penelitian untuk menjawab rumusan masalah, sebagai berikut :

12

mengimbangi perkembangan yang menyebabkan sering terjadinya kehilangan paket data dan degradasi jaringan dan kecepat an akses yang kurang baik

2. Kemampuan pengguna terbukti memberikan berpengaruh terhadap kualitas sistem informasi akuntansi. Fenomena kemampuan pengguna yang terjadi pada Kantor Pus at PT Pos Indonesia belum sesuai dengan yang diharapkan oleh perusahaan ditandai dengan kurangnya pengetahuan pengguna pada saat penerapan sistem informasi akuntansi, dan kurangnya k emampuan yang dimiliki dari pengguna sehingga menimbulkan us er lag dari pengguna. Mak a semakin baik kemampuan dari pengguna, akan berdampak pula pada baiknya peningkatan kualitas sistem informasi akuntansi.

5.2 Saran

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, dapat diambil saran sebagai berikut :

1. Perusahaan mampu menyeimbangkan k ualitas jaringan yang ada di setiap lingkungan/ lokasi organisasi sesuai dengan perkembangan yang menuntut kualitas jaringan semaksimal mungkin.

2. Adanya pelatihan, pengembangan pendidikan terkait, dan informasi lebih lanjut perlu diadakan lebih lanjut lagi dan secara terus -menerus oleh pihak perusahaan yang bertujuan untuk meningk atkan pengetahuan pengguna, meningkatkan kemampuan pengguna, dan keahliannya.

3. Adanya dukungan manajemen maupun perusahaan ter hadap pengguna sebagai

13

DAFTAR PUSTAKA

Agung Darono, 2009, Aplikasi Excel sebagai Perangkat bantu Audit, Jak arta

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensial, dan Nonparameti. Edisi 1. Kencana: Jakarta.

Ardana, Komang dkk. 2008. Perilaku Keorganisasian. Yogyakarta: Graha Ilmu.

Arikunto Suharsimi. 2000. Manajemen Penelitian. Jakart a: Rinek a Cipta

Arikunto Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Rineka Cipta

Arikunto Suharsimi. 2010 & 2013. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta:Rineka Cipta

Azhar Sus anto. 2004. Sistem Informasi Akuntansi: Kons ep dan Pengembangan B erbasis Komputer. Bandung : Lingga Jaya

Azhar Susanto. 2006. Sistem Informasi Akuntansi, Konsep dan Pengembangan B erbasis Komputer. Bandung: Lingga Jaya

Azhar Susanto. 2008. Sistem Informasi Akuntansi, Struktur-P engendalian Resiko Pengembangan. Bandung: Lingga Jaya

Azhar Susant o. 2009. Sistem Informasi Manajemen. Penerbit Lingga Jaya. Bandung.

Badudu, Mohamad Zain. 2001. Kamus Umum B ahas a Indonesia. Jakarta. Pustaka Sinar Harapan

Baig, A. H. and Gururajan, R. 2011. Preliminry Study to Investigation the Determinants that Effect IS/IT Outsourcing. Journal of Information and Communication Technology Research, 1 (2), pp: 48-54.

Baridwan, Zaki. 2009. Sistem Akuntansi: Penyusunan Prosedur dan Met ode,. E disi Kelima, Badan Penerbitan Fakultas Ekonomi

Bodnar dan Hopwood. 2008. Accounting Information Systems. Prentice Hall, NewJersey

Bodnar George H. and William S, Hoopwood. 2000. Sistem Informasi Ak untansi, (Terjemahan Amir Abadi Jusuf dan Tambunan). Buku Satu. Jakarta : Salemba Empat

Bodnar, George H., dan Hopwood Willian S. 2004. Accounting Information System.9th edition. New Jersey: Prentice-Hall, Inc.

DeLone, W.H, & Mc.Lean, E.R. 2003, The DeLone and McLean Model of Information System Success: Journal of Management Information System

14

Eny Parjanti, Kartika Hendra, Dra. Siti Nurlaela, 2014, Pengaruh Sistem Informasi Akuntansi, Gaya Kepemimpinan Dan Kompleksitas Tugas Terhadap Kinerja Karyawan, Jurnal Paradigma Vol. 12, No. 01

Hair, dkk. 2006. Multivariate Data Analysis. Sixth Edition. New Jers ey : Pearson Education

Hall, James. A. (2007). Sistem Informasi Ak untansi. Jakarta: Salemba Empat.

Hamzah B.Uno & Nina Lamatenggo.2010. Teknologi Komunikasi dan Informasi Pembelajaran. cet.13. Bumi Aksara. Jakart a

Ibisa, 2010, Sistem E valuasi dan Auditing Sistem Aplikasi bagi perusahaan,Yogyakart a Ibisa. 2011. Keamanan Sistem Informasi. Penerbit Andi offset, Yogyakarta

Iskandar. 2008. Metodologi P enelitian Pendidikan dan Sosial (Kualitatif dan Kuantitatif) Jakarta: Raja Grafindo

Ismail, N.A & King M, 2007, Factors Influencing the Alignment of Accounting Information Systems in Small and Medium Sized Malaysin Manufacturing Firms, Journal of Information System

J. Motwani, D. Mirchandani,M. Madan, and A. Gunasekaran, “Successful Implementation of ERP Projects : E vidence from Two Case Studies”, International Journal of Production Economics, Vol. 75, 2002, pp.83-96

J.Poll, H. Harksmap, E.G, et.al (2008), The E ffect of Hint and Models A nswers in a Student Cont rolled Problem S olving-Program for S econdary Physics Education, Journal Science Education Technology, 17

James.A Hall. 2001. Sistem Informasi Ak untansi. Jakarta : Salemba Empat

Jogiyanto H.M. M.B.A. 2003. Sistem Teknologi Informasi: Pendekatan Terintegrasi: Konsep Dasar, Teknologi, Aplikasi, Pengembangan dan Pengelolaan, Andi Offset, Yogyakarta

Jogiyanto. 2001. Sistem Informasi Ak untansi Berbasis Komputer. Yogyakarta : BPFE Yogyakarta: Andi

Kadek Indah Ratnaningsih1 I Gusti Ngurah A gung Suaryana , E -Jurnal Akuntansi Universitas Uday ana 6.1 (2014):1-16, Pengaruh Kecanggihan Teknologi Informasi, Partisipasi Manajemen, Dan P engetahuan Manajer Akuntansi Pada E fektivitas Sistem Informasi Akuntansi

Komara. 2005, Analisis Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi. Jurnal Ilmiah. Universitas Swadaya Gunung Jati. Cirebon

Kusrini & Andi K, 2007, Membangun Sistem Informasi dengan Visual Basic dan My SQL.Yogyakarta:Andi Ofset

Lau, Elfreda Aplonia. (2004). Pengaruh P artisipasi Pemakai Terhadap Kepuas an Pemakai dalam Pengembangan Sistem Informasi dengan Lima V ariabel Moderating. Jurnal Riset Akuntansi Indonesia, 7(1), 23-43. Kupang.

Laudon, K.C., Jane P. Laudon. 2004. Management Information Systems. 8th edition.

15

Laudon, Traver .2006. Essentials of Management Information System. Fifth edition.Prentice

Lilis Puspitawati dan S ri Dewi Anggadini. (2010). Sistem Informasi Akuntansi. Edisi 1. Bandung : Graha Ilmu.

Lilis Puspitawati dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi . Graha Ilmu. Yogyakarta

M. Alfian Mizar, Muhjidin Mawardi, 2008, Jurnal Teknologi dan Manajemen Informatika, Universitas Merdek a Malang, Volume 6

M.H. Martin, “An ERP Strategy”, Fortune , February 1998, pp.95-97.

Martin, E.W. , CW Brown, D.W. DeHayes, J.A. Hoffer, dan W.C Perkins. 2002. Managing Information Technology. New Jersey : Prentice- Hall, Inc.

Maryono, Y. and Istiana, B, Patmi. 2007, Teknologi Informasi dan Komunikasi. Jakarta: Yudhistira.

Mashuri. 2009. Penelitian Verifikatif. Yogyakarta: Andi.

McLeod, Raymond dan George Schell. 2004. Sistem Informasi Manajemen, Jakart a, PT.Indeks

M. Suyanto.2005. Pengantar Teknologi Informasi unt uk bisnis. Andi Offset.Yogyakarta

O’Brien, James A. 2006. Pengantar Sistem Informasi. Edisi kedua belas. Jakarta:Salemba Empat

O’Brien, JA . Marakas, george. 2009. Management Information System. Ninth edition. Mc Graw Hill. Inc Boston Universitas Gunadarma

Ratnaningsih, Indah Kadek dan I Gusti Ngurah Agung Suaryana. 2014. Pengaruh K ecanggihan Teknologi Informasi, Partisipasi Manajemen, dan Pengetahuan Manajer Akuntansi Pada Efektivitas Sistem Informasi Akuntansi. ISSN: 2302-8556 E-Jurnal Akunt ansi Universitas Uday ana 6.1 (2014):1-16.

Ratnaningsih, Indah. 2013. Pengaruh Kecanggihan Teknologi Informasi, Partisipasi Manajemen, Pengetahuan Partisipasi Manajemen, serta Pengetahuan Manajer Akuntansi terhadap Efektivitas Sistem Informasi Akuntansi pada Hotel Berbintang di Kabupaten Badung. Sk ripsi Fakultas Ekonomi Universitas Udayana

Salman Jumaili, 2005, “KepercayaanTerhadap Teknologi Sistem Informasi Baru Dalam E valuasi

Kinerja Individual”. Simposium Nasional Akuntansi VIII. September: 722-735

Sang Ayu Nyoman Trisna Dewi1 ,AANB Dwirandra, E-Jurnal Akuntansi Universitas Udayana , Pengaruh Dukungan Manajemen Puncak, Kualitas Sistem, Kualitas Informasi, Pengguna Aktual Dan Kepuasan Pengguna Terhadap Implementasi Sistem Informasi Keuangan Daerah Di Kota Denpasar, 2014

Sari Astutin, 2008, Peran Teknologi Komputer Terhadap Profesi Akuntan Dalam Sistem Informasi Akuntansi Di Era Globalisasi, Jurnal Akuntansi FE Unsil, Vol. 3, No. 2

16

Setiawan K omara & Suprayogi. A sequential Insertion Alghoritm for solve distribution problem of fuel products. 2006

Soegihart o. 2001. Influence FactorsA ffecting The Performance of Accounting nformation System. Gajah Mada International Journal of Bussiness. May Vol.3 No. 2 pp 177-202

Sondang. P. Siagian, 2001, Manajemen Sumber Daya Manusia, Bumi Aksara, Jak arta

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekat an Kuantitatif, K ualitatif, dan R& D). Bandung: Alfabeta

Sugiyono. 2006. Metode P enelitian K uantitatif, Kualit atif dan R&D (Qualitative and Quantitative Research Methods). Bandung: Alfabet a

Sugiyono. 2010. Metode Penelitian P endidikan (Pendekatan K uantitatif, Kualitatif, dan R& D). Bandung: Alfabeta

Sugiyono. 2011. Metode Penelitian Pendidikan (P endekatan K uantitatif, Kualitatif, dan R& D). Bandung: Alfabeta

Sugiyono. 2012. Metode Penelitian Bisnis (Pendekatan Kuantitatif, K ualitatif, dan R& D). Bandung: Alfabeta

Stephen & Robbins & Judge. 2008. Organizational Behaviour. Jakarta. Salemba 4

Uma Sekaran, 2006. Research Methods For B usiness, Edisi 4, Buku 1& 2, Jakarta: Salemba Empat

Umar Husein, 2002, Riset S umber DayaManusia,cetakan Keempat, Jakarta:Gramedia Pustaka Utama

Umar, Hus ein, Metode P enelitian Untuk Skripsi dan Tesis Bisnis, Penerbit P T. Raja Grafindo Persada, Jakarta

Umi Narimawati, 2007, Riset Manajemen Sumber Daya Manusia, Jakarta,Agung Media.

Umi Narimawati. 2008. Metodologi Penelitian K ualitatif dan Kuantitatif, Teori dan Aplikasi.Bandung: Agung Media

Umi Narimawati. 2010, Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

ii

Abstract

In the development times, accounting information system experience a variety

of problem in it’s implementation. Information technology dan capabilities of user is a few things that affect the quality of accounting information system applied to company bussines. This research is done to know how existence of the influence of information technology and user capabilities to accounting system in formation quality on Head Office PT Pos Indonesia Bandung.

The methods undertaken in this research is descriptive method and verificative method of using primary data and disseminate the questionnaire as collector of master data to users of accounting information system in Head Office PT Pos Indonesia Bandung with total sa mple is 30 respondents who selected based on criteria with purposive sampling approach.

The Result observationaling showed that information technology and user capabilities has the significantly effect, to quality of accounting information system in Head Office PT Pos Indonesia Bandung.

i

Abstrak

Dalam perkembangan zaman saat ini sistem informasi akuntansi mengalami berbagai permasalahan dalam penggunaannya, Teknologi informasi dan kemampuan dari pengguna merupakan beberapa hal yang mempengaruhi kualitas dari sistem informasi akuntansi yang diterapkan pada perusahaan. Tujuan dari p enelitian ini untuk mengetahui bagaimana pengaruh dari teknologi informasi dan kemampuan pengguna terhadap kualitas sistem informasi akuntansi pada Kantor Pusat PT Pos Indonesia Kota Bandung.

Metode penelitian yang dilakukan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan menggunakan data primer dan menyebarkan kuisioner sebagai alat pengumpul data utama kepada pegawai sebagai pengguna sistem informasi akuntansi pada Kantor Pusat PT Pos Indonesia Kota Bandung dengan sampel sebanyak 30 responden yang dipilih berdasarkan kriteria tertentu dengan pendekatan purposive sampling.

Hasil penelitian menunjukkan bahwa teknologi informasi dan kemampuan pengguna memiliki pengaruh yang signifikan terhadap kualitas sistem informasi akuntansi pada Kantor Pusat PT Pos Indonesia Kota Bandung.

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 KAJIAN PUSTAKA

2.1.1 Teknologi Informasi

2.1.1.1 Pengertian Teknologi Informasi

Williams dan Sawyer (2003:32/2005) mendefinisikan bahwa Teknologi

Informasi yaitu:

“Teknologi Informasi adalah teknologi yang menggabungkan komputasi (komputer) dengan jalur komunikasi berkecepatan tinggi yang membawa data, suara dan video, kemudian William dan Sawyer memberikan pengertian baru bahwa teknologi informasi ini merupakan gabungan komputer yang dikaitkan dengan saluran komunikasi dengan kecepatan yang tinggi untuk pengiriman data, baik berupa text, audio maupun video, data dalam bentuk multimedia yang diakomodir oleh penggunaan computer”.

Y Maryono & B Patmi Istiana (2007:03) kembali mendefinisikan teknologi

informasi sebagai berikut :

“Teknologi Informasi adalah tata cara atau sistem yang digunakan oleh

manusia untuk menyampaikan pesan atau informasi”.

Menurut Ishak (2008: 87), mengatakan bahwa teknologi informasi adalah

sebagai berikut:

“Teknologi informasi adalah hasil rekayasa manusia terhadap proses

penyampaian informasi dari pengirim ke penerima sehingga pengiriman informasi akan lebih cepat, lebih luas sebarannya, dan lebih lama penyimpanannya”.

Menurut Hamzah B. Uno dan Nina Lamatenggo (2010:57) menyatakan bahwa

13

“Teknologi informasi adalah suatu teknologi yang digunakan untuk mengolah data. Pengolahan itu termasuk memproses, mendapatkan, menyusun, menyimpan dan memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang berkualitas, yaitu informasi yang relevan, akurat, dan tepat waktu.

Dari definisi diatas maka dapat dikatakan bahwa Teknologi Informasi yaitu

tata cara atau sistem yang digunakan untuk membantu memproses informasi,

menyimpan, dan kemudian mengkomunikasikan atau menyampaikan informasi

tersebut alam bentuk multimedia yang diakomodir melalui bantuan computer.

Menurut Jogiyanto (2003:18) teknologi informasi memberikan lima peran

utama di dalam organisasi :

1) Meningkatkan efisiensi, yaitu menggantikan manusia dengan teknologi di proses produksi.

2) Meningkatkan efektifitas, yaitu menyediakan informasi bagi para manajer di organisasi untuk mendukung proses pengambilan keputusan dengan lebih efektif yang didasarkan dengan informasi yang akurat, tepat waktu, dan relevan sehingga mendapat hasil produksi yang akurat dan bebas dari cacat produksi sesuai dengan sasaran produksi yang diinginkan.

3) Meningkatkat komunikasi, yaitu mengintegrasikan penggunaan sistem teknologi informasi dengan menggunakan email dan chat.

4) Meningkatkan kolaborasi, yaitu dengan menggunakan video conference dan teleconference.

5) Meningkatkan kompetitif, yaitu sistem teknologi informasi digunakan untuk keunggulan kompetisi.

2.1.1.2 Indikator Teknologi Informasi

Adapun alat ukur dari Teknologi Informasi dapat diukur melalui komponen

teknologi informasi menurut M. Suyanto (2005:11) yaitu:

1) Perangkat Keras Komputer (Hardware): Perangkat keras bagi sesuatu

14

file dan sebagainya, peralatan, penyiapan data dan terminal masukan dan

keluaran.

2) Perangkat Lunak Komputer (Software): Seperti system perangkat lunak

yang dikembangkan guna mendukung pendistribusian data dan informasi

seperti system pengoprasian. Dikembangkan juga beberapa metode dan

aplikasi dan sistem yang berbasis computer untuk memenuhi kebutuhan

pengguna Contohnya: commerce, DSS (Decision Support System),

e-banking, SAP, dan sebagainya.

3) Jaringan dan Komunikasi : Jaringan dan komunikasi merupakan sebuah

sistem yang mampu menghubungkan dan menggabungkan beberapa titik

komunikasi menjadi satu kesatuan yang mampu berinteraksi antara satu

dengan yang lainnya. Berbagai macam cara digunakan untuk

memepermudah dan menjaga kualitas kualitas hubungan melalui internet.

Sejak saat itulah perkembangan alat-alat yang menyokong kemampuan

jaringan untuk saling berhubungan berjalan dengan pesat.

4) Database: wadah atau file yang berisikan program dan data dibuktikan

dengan adanya media penyimpanan fisik dari proses penggunaan sistem.

5) Personalia Teknologi Informasi: Adanya operator computer, analis

system, pembuat program, personalia penyiapan data, pemimpin system

informasi.

Kemudian William & Sawyer (2007:4-5) menyatakan bahwa Teknologi

15

1) Teknologi Komputer adalah mesin yang bisa deprogram dan memiliki

beragam fungsi untuk menerima data, baik data mentah maupun

angka, lalu memproses dan mengubahnya ke dalam bentuk informasi

yang bisa kita manfaatkan.

2) Teknologi Komunikasi terdiri dari sistem dan peralatan

elektromagnetik untuk berkomunikasi jarak jauh yang tehubung

melalui sumber informasi melalui jaringan. Jaringan itu adalah sistem

komunikasi yang menghubungkan dua komputer atau lebih.

Dari penjelasan diatas, maka dapat dikatakan bahwa alat ukur dari Teknologi

Informasi dapat diukur melalui komponen teknologi informasi menurut M. Suyanto

(2005:11) yaitu:

1) Perangkat Keras computer (Hardware) 2) Perangkat Lunak Komputer (Software) 3) Jaringan dan Komunikasi

4) Database

5) Personalia Teknologi Informasi

2.1.1.3 Keberhasilan Penggunaan Teknologi Informasi

Menurut Sudarmo dalam M. Alfian Mizar dan Muhjidin Mawardi (2008),

merinci keberhasilan penggunaan teknologi diukur dari empat faktor yang merupakan

tolak ukur untuk dari teknologi, faktor tersebut adalah:

1) Kelayakan teknis, teknologi harus menghasilkan nilai tambah,

mempunyai fitur atau kemampuan beragam untuk memenuhi keperluan

16

daya termasuk energi, awet, jaringan, kecepatan akses dan faktor teknis

lainnya.

2) Ekonomis, teknologi harus menghasilkan produktivitas ekonomi atau

keuntungan finansial. Salah satu cara untuk mengevaluasi produktifitas

teknologi adalah menghitung rasio output rupiah dibandingkan dengan

input rupiah. Teknologi yang tidak menghasilkan keuntungan, disebut

nonpervorming, tidak berkinerja. Teknologi yang non-pervorming

biasanya tidak sustainable, tidak berkelanjutan perkembangannya.

3) Teknologi dapat diterima masyarakat pengguna (user), Teknologi dapat

diterima karena memang diperlukan dan bermanfaat bagi pengguna,

disenangi, mudah dipakai, dapat dibeli dengan harga terjangkau, serta

tidak bertentangan dengan budaya dan kebiasaan masyarakat pengguna.

4) Teknologi harus serasi dengan lingkungan, faktor ini akan menentukan

sustainability keberadaan teknologi ditengah masyarakat pengguna.

2.1.2 Kemampuan Pengguna

Menurut Zain & Badudu (2010:10) mengemukakan bahwa kemampuan

pengguna sebagai berikut:

“Kemampuan pengguna adalah kesanggupan, kecakapan, kekuatan

pengguna berusaha dengan diri sendiri untuk mengerjakan suatu

pekerjaan”.

S. Komara (2006:147) juga mengemukakan pengertian kapabilitas personal

17

“Kapabilitas personal sistem informasi merupakan pemakai sistem informasi yang memiliki kemampuan, dimana kemampuan tersebut diperoleh dari pendidikan dan pengalamannya akan meningkatkan kepuasan dalam menggunakan sistem informasi akuntansi dan akan

terus menggunakannya dalam membantu menyelesaikan

pekerjaannya.”

Sedangkan pengertian Kemampuan Pengguna menurut Stephen Robbins

(2008:52) yang diterjemahkan oleh Diana Angelica menyatakan bahwa:

“Kemampuan Pengguna merupakan suatu kapasitas individu untuk

mengerjakan berbagai tugas dalam suatu pekerjaan tertentu”.

Dari beberapa pengertian diatas dapat dikatakan bahwa kemampuan pengguna

adalah suatu kapasitas individu berupa kesanggupan, kecakapan, dan kekuatan diri

sendiri untuk mengerjakan suatu pekerjaan tertentu.

2.1.2.1 Indikator Ke mampuan Pengguna

Menurut Robbins (2008:45) yang diterjemahkan oleh Diana Angelica,

indikator kemampuan pengguna dapat dilihat dari :

1) Pengetahuan (Knowledge)

Pengetahuan sebagai pemakai sistem informasi dapat dilihat melalui: a) Memiliki pengetahuan mengenai sistem informasi akuntansi. b) Memahami pengetahuan tugas dari pekerjaannya sebagai pemakai

sistem informasi.

2) Kemampuan (Abilities)

a) Kemampuan sebagai pemakai sistem informasi dapat dilihat dari: b) Kemampuan menjalankan sistem informasi yang ada.

c) Kemampuan untuk mengekspresikan kebutuhan informasi.

d) Kemampuan untuk mengekspresikan bagaimana sistem seharusnya. e) Kemampuan mengerjakan tugas dari pekerjaan.

f) Kemampuan menyelaraskan pekerjaan dengan tugas.

3) Keahlian (Skills)

18

b) Keahlian dalam mengekspresikan kebutuhan-kebutuhannya dalam pekerjaan

2.1.3 Kualitas Sistem Informasi Akuntansi

2.1.3.1 Pengertian Kualitas Sistem Informasi Akuntansi

Menurut J.Poll (2008:32) mengemukakan bahwa kualitas adalah sebagai

berikut:

“Kualitas merupakan kemampuan mencapai tujuan dan penyesuaian

kebutuhan antara pengguna dan pelanggan”.

Sedangkan pengertian kualitas yang dikemukakan Dale (2003:4) adalah sebagai

berikut:

“Kualitas merupakan tingkat yang menunjukkan serangkaian karakteristik

yang memenuhi ukuran tertentu”.

Menurut Lilis Puspitawati & Sri Dewi Anggadini (2011:57) mengatakan

bahwa sistem informasi akuntansi adalah:

“Sistem informasi akuntansi dapat didefinisikan sebagai suatu sistem yang

berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan

dapat memudahkan pengelolaan perusahaan”.

Menurut Kusrini (2007:10) mengemukakan bahwa Sistem Informasi

Akuntansi adalah:

”Sebuah sistem informasi yang mengubah data transaksi bisnis menjadi

19

Sedangkan Azhar Susanto (2009:18) mengemukakan bahwa Sistem Informasi

Akuntansi adalah:

“Sistem Informasi Akuntansi merupakan kumpulan dari subsistem

subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh pengambil keputusan dalam proses

pengambilan keputusan”.

Baridwan (2009: 4) menyatakan bahwa sistem informasi akuntansi adalah

sebagai berikut:

“Sistem Informasi Akuntansi merupakan suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa, dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan

keputusan”.

Pengertian Kualitas Sistem Informasi Akuntansi menurut Azhar Susanto

(2013:16) adalah sebagai berikut:

“Kualitas sistem informasi akuntansi adalah sistem pengolahan data yang terintegrasi dan harmonisasi antara komponen-komponen sistem informasi akuntansi untuk menghasilkan info rmasi keuangan dan

informasi lain kepada pihak yang membutuhkan”.

Dari beberapa pengertian diatas maka dapat dikatakan bahwa kualitas

sistem informasi akuntansi merupakan kemampuan mencapai tujuan yaitu

pengolahan data yang terintegrasi dan harmonisasi serta penyesuaian dari suatu

kumpulan subsistem subsistem yang saling berhubungan satu sama lain untuk

mengolah data keuangan menjadi informasi keuangan yang berguna bagi

pengambil keputusan.

Rosemary Cafasaro dalam O’Brien dan Marakas (2009:138) juga menyatakan

20

organisasi/perusahaan dalam menerapkan sistem informasi. Faktor- faktor yang

mempengaruhi kesukesan penerapan sistem informasi, antara lain adanya dukungan

dari manajemen eksekutif, kemampuan pengguna, keterlibatan end user (pemakai

akhir), penggunaan kebutuhan perusahaan yang jelas, perencanaan yang matang, dan

harapan perusahaan yang nyata. Sementara alasan kegagalan penerapan system

informasi antara lain karena kurangnya duk ungan manajemen eksekutif dan input dari

enduser, pernyataan kebutuhan dan spesifikasi yang tidak lengkap dan selalu

berubah-ubah, serta inkompetensi secara teknologi.

Menurut Siagian (2001:24), mengemukakan bahwa efektivitas adalah sebagai

berikut:

“Efektivitas merupakan sumber daya, sarana, dan prasarana yang

digunakan pada jumlah yang telah ditentukan untuk menghasilkan barang

atas jasa kegiatan yang dilaksanakan”.

Menurut DeLone dan McLean (2003) mengatakan bahwa keefektifan suatu

sistem dinilai melalui beberapa variabel yaitu:

1) Kualitas Sistem (System Quality)

2) Kualitas Informasi (Information Quality) 3) Kualitas Layanan (Service Quality ) 4) Penggunaan (User)

21

2.1.3.2 Indikator Kualitas Sistem Informasi Akuntansi

Kualitas Sistem Informasi Akuntansi merupakan bagian pengukuran dari

keefektifan sebuah sistem informasi. Adapun indikator kualitas sistem informasi

(Quality System) menurut DeLone dan McLean (2003) diukur sebagai berikut :

1) Adaptability (Penyesuaian)

Mudahnya sebuah sistem untuk dikenal dan dipahami oleh pengguna

menjadi bagian penting bagi kepentingan kualitas sistem. Jika sistem

mudah untuk dipahami dan dipelajari dan pengguna menyesuaikan diri

maka pengguna akan mendapatkan kemudahan dan pengguna cenderung

tidak kesulitan dalam pengoperasian atau peng implementasian sistem

yang digunakan.

2) Usability (Kegunaan)

Kemudahan penggunaan merupakan suatu tingkatan dimana seseorang

percaya bahwa komputer dapat dengan mudah dipahami. Dengan

demikian penggunan teknologi sistem informasi tidak membutuhkan

usaha yang keras.

3) Availability (Ketersediaan)

Dalam ketersediaan dapat dikatakan bahwa bagaiman sistem tersebut

tersedia untuk dioperasikan dan digunakan sesuai dengan kebutuhan para

22

4) Reliability (Kehandalan sistem)

Sistem informasi yang berkualitas adalah sistem informasi yang dapat

diandalkan. Jika sistem tersebut dapat diandalkan maka sistem informasi

tersebut layak digunakan. Keandalan sistem informasi dalam konteks ini

adalah ketahanan sistem informasi dari kerusakan dan kesalahan.

Keandalan sistem ini juga dilihat dari sistem informasi yang melayani

kebutuhan pegawai tanpa adanya masalah yang dapat mengganggu

kenyamanan pengguna dalam menggunakan sistem informasi yang

kaitannya dengan aplikasi SIA.

5) Response Time (Waktu respon)

Waktu respon merupakan kemampuan waktu dari sistem merespon

adanya perintah dari penggunaan sistem.

2.1.3.3 Komponen-Komponen Sistem Informasi Akuntansi

Adapun komponen-komponen dari sistem informasi Akuntansi menurut

Azhar Susanto (2009:139-245) sebagai berikut :

1) Hardware

Hardware merupakan peralatan phisik yang dapat digunakan untuk

mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan

hasil pengolahan data dalam bentuk Informasi. Bagian –bagian hardware

terdiri atas:

23

Peralatan input merupakan alat-alat yang dapat digunakan untuk

memasukan data kedalam komputer seperti, keyboard, mouse,

scanner,dll.

b) BagianPengolahan

CPU (Central Prossesing Unit) yang selama ini mungkin kita kenal

adalah merupakan rumah atau (box) dari komponen-komponen lainnya,

seperti ; Processor (otak computer), Memory, Motherboard, Hardisk,

Floppy disk, CD ROM, Expansion slot, Devices controller (multi I/O,

VGA card, Sound card), Komponen lainnya (fan, baterai, conector, dll),

Power supply

c) Bagian Output

Peralatan Output merupakan peralatan – peralatan yang digunakan

untuk mengeluarkan informasi hasil pengolahan data. Beberapa macam

peralatan output yang sering digunakan seperti :printer, layar monitor,

speaker LCD, dll.

d) Bagian Komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar

komunikasi data biasa berjalan dengan baik. Seperti, Network card

untuk LAN, wireless LAN, dan lain- lain.

2) Software

Software adalah kumpulan dari program-program yang digunakan untuk

24

merupakan kumpulan dari perintah-perintah komputer yang tersusun secara

sistematis. Pengelompokan software meliputi :

a) Operating system (sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen

yang terpasang dalam Komputer. Misalnya antara keyboard dengan

CPU, Layar monitor, dan lain- lain. Contohnya :Microsoft windows.

b) Interpreter dan comlier

1) Interpreter merupakan software yang berfungsi sebagai penterjemah

bahasa yang dimengerti manusia kedalam bahasa komputer atau

bahasa mesin perintah per perintah. Contoh :Microsoft access, Oracle,

Pascal, dll.

2) Complier (komplier) untuk menterjemahkan bahasa manusia ke

dalam bahasa komputer secara langsung satu file.

c) Perangkat lunak aplikasi

Merupakan software jadi yang siap untuk digunakan. Software ini dibuat

oleh perusahaan perangkat lunak (software house) baik dalam maupun

luar negeri. Quicken merupakan salah satu contoh software sistem

informasi akuntansi yang sangat baik.

3) Brainware

SDM Sistem Informasi dan Organisasi Sumber Daya Manusia SIA

25

Pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan

informasi yang dihasilkan oleh sistem informasi tersebut. Brainware

dikelompokan sebagai berikut :

a) Pemilik sistem informasi

Pemilik sistem informasi merupakan sponsor terhadap

dikembangkannya sistem informasi. Selain bertanggung jawab terhadap

biaya dan waktu yang digunakan untuk pengembangan SI pemilik juga

berperan sebagai penentu apakah sistem tersebut diterima atau ditolak.

b) Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan

menggunakan sistem informasi yang telah di kembangkan (end user)

mereka menentukan. yaitu, masalah yang harus dipecahkan, kesempatan

yang harus diambil, kebutuhan yang harus dipenuhi, batasan-batasan

bisnis yang harus termuat dalam sistem informasi.

4) Prosedur

a) Prosedur

Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulan-ulang dengan cara yang sama. Prosedur penting dimiliki bagi

suatu organisasi agar segala sesuatu dapat dilakukan secara seragam.

26

Pada dasarnya melakukan sesuatu kegiatan berdasarkan Informasi yang

masuk dalam persepsi yang dimiliki tentang informasi tersebut, karena

itu aktivitas merupakan fungsi dari sistem informasi.

c) Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi suatu

organisasi.

5) Database :

a) Database

Sistem database merupakan sistem pencatatan dengan menggunakan

komputer yang memiliki tujuan untuk memelihara informasi agar selalu

siap pada saat diperlukan.

b) Media dan Sistem penyimpanan data

c) Sistem Pengolahan, Ada dua cara pengolahan data yaitu :

1. Pengolahan secara Batch (mengumpulkan terlebih dahulu)

2. Pengolahan secara On-line

d) Organisasi Database

2.2 KERANGKA PEMIKIRAN

2.2.1 Keterkaitan Teknologi Informasi terhadap Kualitas Sistem Informasi

Akuntansi

Menurut Jumaili (2005:723) yang mengatakan bahwa teknologi informasi

27

“Keberhasilan implementasi sistem informasi dapat terwujud tergantung

pada penggunaan sistem itu dijalankan, mudahnya sistem digunakan, dan

teknologi yang dipakai”.

Agung Darono (2009:09) mengatakan bahwa teknologi informasi berpengaruh

terhadap kualitas sistem informasi akuntansi adalah:

“Berbagai pengaruh Teknologi Informasi terhadap keberadaan informasi akuntansi yaitu sebagai salah satu bukti alat bantu dalam kegiatan audit dan semakin meningkat sejalan dengan semakin meningkatkan penggunaan sistem informasi berbasis compute sebagai alat utama

pengolahan data akuntansi”.

Selanjutnya Menurut Baig dan Gururajan (2011) mengemukakan bahwa

teknologi informasi berpengaruh terhadap kualitas sistem informasi akuntansi yaitu:

“Teknologi informasi merupakan salah satu sarana untuk meningkatkan

kinerja perusahaan dan bisnis dalam penerapan sistem informasi ak untansi

yang digunakan”.

Sarokolaei et al., 2012 mengatakan pengaruh teknologi informasi pada sistem

informasi akuntansi sebagai berikut:

“Akuntansi sebagai bisnis, sistem bahasa dan informasi, harus

menyesuaikan diri dengan teknologi baru yang akan disamp aikan kepada

pengguna laporan keuangan”.

Kemajuan teknologi informasi dan komunikasi telah membuat sistem

informasi akuntansi menjadi suatu alat penting dalam dunia bisnis yang sangat

28

Perkembangan teknologi informasi yang ada sekarang ini meliputi banyak hal

termasuk perkembangan infrastruktur teknologi informasi, seperti hardware,

software, teknologi penyimpanan data (storage), dan teknologi komunikasi (Laudon

dan Laudon, 2004).

Ismail dan King (2007), mengatakan perusaha n yang memiliki kecanggihan

teknologi memiliki tingkat keselarasan SIA yang baik dibandingkan dengan yang

tidak menggunakan. Dwitrayani (2012) mengungkapkan bahwa kecanggihan TI dan

partisipasi manajemen memiliki pengaruh yang signifikan terhadap efektivitas SIA,

Kadek Indah Ratnaningsih1 I Gusti Ngurah Agung Suaryana2 (2014) pun

mengatakan bahwa Kecanggihan teknologi informasi berpengaruh signifikan

terhadap kualitas sistem informasi akuntansi (Y) pada hotel berbintang di Kabupaten

Bandung. Kemudian Ratnaningsih dan Agung (2014) mengungkapkan bahwa

kecanggihan teknologi informasi, partisipasi manajemen, serta pengetahuan manajer

akuntansi berpengaruh positif dan signifikan terhadap efektivitas sistem informasi

akuntansi (SIA). Dan Nelsi Wisna (2013) mengatakan bahwa teknologi informasi

berpengaruh terhadap kualitas sistem informasi akuntansi.

2.2.2 Keterkaitan Ke mampuan Pengguna terhadap Kualitas Sistem Informasi

Akuntansi

Menurut Siti Kurnia (2010:114 ) yang menyatakan kemampuan pengguna

29

“Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur

kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal

tanpa didukung SDM yang capable dan berintegritas”.

Selanjutnya Bodnar dan Hopwood (2006:107) menyatakan kemampuan

pengguna terhadap kualitas Sistem Informasi Akuntansi adalah:

“Bahwa keberhasilan pembangunan sistem informasi sangat tergantung

pada kesesuaian harapan antara system analyst, pemakai (user), sponsor

dan customer”.

Kemudian Lilis Puspitawati (2010:251), menyatakan bahwa kemampuan

pengguna berpengaruh terhadap sistem informasi akuntansi adalah:

“Dalam penerapan sistem akuntansi berkomputer, kualitas pengguna harus

diselaraskan dengan sistem yang akan diterapkan, dengan demikian sistem

tersebut dapat berjalan secara efektif sesuai dengan tujuan yang hendak

dicapai oleh perusahaan”.

Tjhai Fung Jen (2002) mengemukakan bahwa kemampuan pengguna berpengaruh terhadap kualitas sistem informasi akuntansi adalah:

“Semakin tinggi kemampuan teknik personal SIA akan meningkatkan

kinerja SIA dikarenakan adanya hubungan yang positif antara kemampuan

teknik personal SIA dengan kinerja SIA”.

Menurut Burch dan Grudnitski (1986:97) mengemukakan bahwa pengaruh

30

“Salah satu faktor yang menentukan keberhasilan kualitas Sistem

Informasi Akuntansi adalah kemampuan penggunanya (user), karena

memiliki peranan penting sebagai penentu keputusan”.

Selanjutnya Azhar Susanto (2010:300) mengemukakan bahwa kemampuan

pengguna berpengaruh terhadap kualitas sistem informasi akuntansi adalah:

“Bahwa efektivitas dari setiap aplikasi compute dipengaruhi oleh

keterlibatan user dalam proses perancangan dan kemampuan pengguna

nya dalam proses pengembangan SIA dan oleh kualitas dukungan yang

diberikan oleh user”.

Menurut Rizki Respati Prabowo (2013, Faktor-Faktor yang Mempengaruhi

Kinerja Sistem Informasi Akuntansi di Bank Umum Kota Surakarta) menyatakan

bahwa Kemampuan Pengguna berpengaruh terhadap Sistem Informasi Akuntansi

adalah:

“Kemampuan Pengguna Sistem Informasi Akuntansi mempengaruhi kinerja

Sistem Informasi Akuntansi karena merupakan salah satu faktor yang

mempengaruhi kinerja keberhasilan suatu sistem informasi akuntansi”.

Selanjutnya Eny Parjanti, Kartika Hendra (2014) mengemukakan sebagai

berikut:

“Pelaksanaan sistem yang handal harus di dukung oleh sumber daya manusia

31

Susilatri, Amris Rusli Tanjung dkk (2010) menemukan adanya pengaruh

positif yaitu kemampuan teknik pengguna merupakan salah satu faktor yang

mempengaruhi kinerja sistem informasi akuntansi.

Komara (2005) menemukan ada pengaruh positif dan signifikan antara

variabel keterlibatan pemakai dalam pengembangan SIA dengan Kinerja SIA,

Kemudian Ismail (2009) mengemukakan hasil penelitiannya bahwa partisipasi

manajer dapat mempengaruhi pengguna untuk mengembangkan perilaku positif yang

akan meningkatkan efektivitas sistem. Dan Sang Ayu Nyoman Trisna Dewi, AANB

Dwirandra (2014) mengemukakan penelitinya bahwa Pengguna Aktual berpengaruh

signifikan terhadap implementasi pengembangan Sistem Informasi Keuangan daerah