PEMERINTAH KOTA CIMAHI (PEMKOT)

(dibuat untuk memenuhi salah satu syarat dalam menyusun tugas akhir)

Disusun Oleh :

Ryvia Tisha Destiarum

21110106

4-AK3

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI... iv

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 5

1.3 Kegunaan Kerja Praktek ... 6

1.3.1 Tujuan ... 6

1.3.2 Manfaat ... 6

1.4 Metode Kerja Praktek ... ... 7

1.5 Lokasi dan Waktu Kerja Praktek ... 8

1.5.1 Lokasi Kerja Praktek ... 8

1.5.2 Waktu Kerja Praktek ... 8

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Pemerintah Kota Cimahi ... 10

2.2 Struktur Organisasi Pemerintah Kota Cimahi ... 12

2.3 Deskripsi Jabatan Pemerintah Kota Cimahi ... 13

3.1.1 Pengertian Prosedur ... 30

3.3.2 Pengertian SPJ ... 31

3.2 Teknik Pelaksanaan Kerja Praktek ... 32

3.2.1 Prosedur Penyusunan Surat Pertanggungjawaban (SPJ)

Pengeluaran Fungsional Pemerintah Kota Cimahi... 32

3.2.2 Dokumen, catatan, dan Laporan yang Digunakan ... 36

3.3 Pembahasan Kerja Praktek ... 37

3.3.1 Analisis Prosedur Penyusunan Surat

Pertanggungjawaban (SPJ) Pengeluaran Fungsional

Pemerintah Kota Cimahi... 37

3.3.2 Ananlisis Dokumen, catatan, dan Laporan yang

Digunakan ... 38

BAB IV KESIMPULAN DAN SARAN

4.1 Simpulan ... 40

4.2 Saran ... 40

A. Struktur Pemerintah Kota Cimahi... L-1

B. Contoh Format Surat Pertanggungjawaban (SPJ)

Pengeluaran Pembantu... L-2

C. Contoh Format Surat Pertanggungjawabn (SPJ)

Pengeluaran... L-4

D. Contoh Format Kertas Kerja Verifikasi SPJ... L-6

E. Contoh Format Register Penerimaan Surat

Pertanggungjawaban (SPJ) Pengeluaran... L-8

F. Contoh Format Register Pengesahan Surat

Pertanggungjawaban (SPJ) Pengeluaran... L-9

G. Contoh format Register Penolakan Surat

Pertanggungjawaban (SPJ) pengeluaran... L-9

H. Format Surat Pertanggungjawaban (SPJ) Pengeluaran

Fungsioanal Bagian Keuangan Sekertariat Daerah

Pemerintah Kota Cimahi... L-10

I. Dokumen Pendukung

I.1 Contoh Format Kuitansi... L-19

I.2 Contoh Format Buku Kas Umum Pengeluaran... L-20

I.3 Contoh Format Buku Pembantu Simpanan/Bank... L-21

I.5 Contoh Format Buku Pembantu Pajak... L-22

I.6 Contoh Format Buku Pembantu Pengeluaran Per

L. Surat Pengantar dari Kesbang Pemerintah Kota Cimahi... L-26

M. Kartu Absensi Kegiatan Kerja Praktek... L-27

N. Surat Keterangan Nilai Kerja Praktek dari Instansi... L-28

Ketentuan Umum Undang-undang No.33 Tahun 2004 Pasal 1 Poin 18.

Peraturan Mentri Dalam Negeri No. 13 dan No. 59 Tahun 2006 tentang Ketentuan Pemerintah.

Undang-undang Nomor. 32 Pasal 157 Tahun 2004 tentang Pemerintah Daerah. undang Nomor. 34 Pasal 34 Tahun 2000 tentang Perubahan atas

Undang-undang Nomor. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

Cecil Gillespie La. Midjan dan Azhar Susanto 2010 Sistem Informasi Akuntansi, Buku Satu, Jakarta: Salemba Empat

Nama : Ryvia Tisha Destiarum

Tempat Tanggal Lahir : Cimahi, 21 Desember 1991

Jenis Kelamin : Wanita

Agama : Islam

Alamat : Jl. Bina Lestari No 07 RT02/16 Buciper

II. Data Formal

1. Taman Kanak-Kanak An-Nur tahun 1996 - 1998.

2. Sekolah Dasar Negeri Karsawinaya tahun 1998 - 2004.

3. Sekolah Menengah Pertama Negeri 05 Cimahi tahun 2004 - 2007.

4. Sekolah Menengah Atas Negeri 3 Cimahi tahun 2007 - 2010.

5. Terdaftar sebagai mahasiswa Universitas Komputer Indonesia Fakultas Ekonomi Program

Studi (S1) Akuntansi tahun 2010.

Bandung, Desember 2013

Yang bersangkutan

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah

SWT atas segala karunia dan ridhoNya, serta shalawat serta salam kepada Nabi

Muhammad SAW, akhirnya penulis dapat menyelesaikan Laporan Kuliah Kerja

Praktek (KKP) ini dengan baik.

Penulisan Laporan Kuliah Kerja Praktek (KKP) yang berjudul “Tinjauan

Atas Prosedur Penyusunan Surat Pertanggungjawaban (SPJ) Bagian Keuangan

Pemerintah Kota Cimahi”, ini disusun sebagai salah satu syarat matakuliah dan

kelulusan.

Dalam penyusunan Laporan Kuliah Kerja Praktek (KKP) ini, penulis

menyadari masih banyak kekurangan karena keterbatasan pengetahuan,

kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga

Laporan Kuliah Kerja Praktek (KKP) ini dapat memberi manfaat khususnya bagi

penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka

dalam kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia.

2. Prof. Dr. Hj. Dwi Kartini,SE.,Spec.Lic ,M.Si, Selaku Dekan Fakultas

mengarahkan penulis sehingga laporan ini dapat selesai.

4. Lilis Puspitawati, SE.,M.Si.,Ak.CA Selaku Koordinator Kerja Praktek

Universitas Komputer Indonesia.

5. WatiArisAstuti, SE.,M.Si Selaku Dosen Wali kelas Ak 3.

6. Pak Fachmi Selaku Pembimbing, Pak Nandang, Ibu Eva, pak Achmad yang

telah meluangkan waktunya untuk membantu penulisan dalam memberikan

data, informasi, serta pengarahan dalam penyusunan laporan ini serta seluruh

Staf dan Karyawan Bag Keuangan Pemerintah Kota Cimahi.

7. Terimakasih buat Dikri yang sudah membantu dan mendukung dalam

mengerjakan Laporan Kerja Praktek ini.

8. Keluarga tercinta yang telah memberikan doa dan dukungan baik secara moril

maupun materil serta cinta kasih yang tiada henti yang diberikan kepada

penulis untuk keberhasilan penulis, serta teh Lilis terimakasih atas segala

bantuannya, arahan, perhatian, dan tumpangannya.

9. Sahabat-sahabatku terimakasih atas bantuan, tumpangan, dukungan, serta

memberikan semangat dalam penulisan laporan ini, serta teman-teman

Akuntansi Angkatan 2010 khususnya kelas AK-3, terima kasih atas

kebersamaannya.

10. Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan

membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amien.

Bandung, Desember 2009 Penulis

BAB I PENDAHULUAN

1.1Latar Belakang kerja praktek

Negara Kesatuan Republik Indonesia merupakan sebuah negara

yang kaya akan budaya, bangsa yang beraneka ragam suku, dan kaya akan

hasil sumber alam yang subur. Seperti yang telah kita ketahui, kekayaan

Negara yang dikelola pemerintahan adalah dana yang sangat besar

jumlahnya. Dimulai ketika runtuhnya era reformasi, masyarakat Indonesia

menjadi lebih cerdas dan kritis terhadap langkah-langkah dan kebijakan

yang dikeluarkan oleh pemrinytah. Masyarakat selalu menuntut sikap

transparansi dan akuntabel dari kegiatan yang dilakukan pemerintah,

dengan pengelolaan keuangan yang dijadikan tolak ukurnya.

Pertanggungjawaban atas penggunaan dan penyelenggara

seharusnya didukung dengan perencanaan yang lebih tinggi tepat agar

pendistribusian dan menjadi merata dan efektif pada semua pihak dan

sektor publik sehingga dana tersebut berguna dan bermanfaat sehingga

dana dapat dipertanggungjawabkan. Setiap instansi wajib segera

menyelesaikan perbendaharaan dan ganti rugi sesuai dengan ketentuan

peraturan perundang-undangan yang berlaku.

Begitu pula dengan Pemerintah Kota Cimahi yang notabennya

adalah daerah pemekaran, harus mampu bahkan harus lebih baik dalam

sikap transparan dan akuntabilitas yang dilakukan Pemerintah Kota

Cimahi adalah penatausahaan atas penerimaan dan belanja daerah yang

dilakukan oleh tiap-tiap SKPD. Demi mendukung pertanggungjawaban

atas belanja daerah maka Pemerintah Kota Cimahi mengeluarkan

peraturan daerah no. 11 tentang pengelolaan keuangan daerah. Atas

adanya peraturan daerah tersebut maka tiap-tiap SKPD harus dapat

menatausahan dan mempertanggungjawabkan belanjanya.

Sistem dan Prosedur Pengelolaan Keuangan Daerah disusun

dalam rangka memenuhi amanat Peraturan Perundang-undangan dan

sebagai acuan serta pedoman teknis bagi aparat pemerintah kota Cimahi

dalam rangka pedoman pelaksanaan pengelolaan keuangan daerah sebagai

penjabaran peraturan perundangan-undangan yang mengatur tentang

pengelolaan keuangan daerah. Dalam pelaksanaan pengeloalaan keuangan

daerah di tetapkan pejabat dan pelaksana pengelola keuangan

daerah.Pejabat dan pelaksana pengelola keuangan daerah mempunyai

tugas dan wewenang sesuai peraturan perundangan-undangan berlaku.

Untuk mengatasi masalah tersebut pemerintah Indonesia

memerlukan sumber daya manusia dan alat yang dapat mengolah,

mengatur, dan memanfaatkan kelebihan yang sudah tersedia ini agar

bangsa Indonesia menjadi lebih baik dalam berbagai bidang dan menjadi

negara yang berkembang dan sejajar dengan negara-negara lain.

Prosedur Perencanaan Daerah Tahunan terdiri dari: Rencana Kerja

Daerah (RK SKPD). Dalam rangka penyusunan dan pelaksanaan

Anggaran Pendapatan dan Belanja Daerah (APBD) diperlukan

DPA-SKPD (Dokumen pelaksanaan Anggara – Satuan Kerja Perangkat Daerah),

yaitu merupakan dokumen yang memuat pendapat, belanja dan

pembiayaan serta informasi perkiraan pendapatan dan rencana penarikan

dana untuk pengeluaran-pengeluaran yang membutuhkan tiap-tiap SKPD.

Selain DPA SKPD di perlukan juga anggaran kas untuk mengatur

persedian dana yang cukup guna mendanai pelaksanaan kegiatan dalam

suatu periode tertentu. Kemudian ada perubahan APBD yang merupakan

penyesuaian capaian target kinerja atau perkiraan rencana keuangan

tahunan pemerintah daerah yang dibahas dan disetujui bersama antara

pemerintah kota dengan DPRD serta ditetapkan dengan peraturan daerah.

Konsekuensi dari keterlibatan pemerintah dalam perekonomian

untuk mewujudkan tujuan tersebut pemerintah membutuhkan aparat

investigasiprasarana dan saran melalui kebijaksanaan pengeluaran

pemerintahan. Untuk mencapai tujuan tersebut maka pemerintah harus

mencari sumber dana operasional dalam bidang keungan dan dituangkan

dalam rencana kerja tahunan dalam Anggaran Pendapatan dan Belanja

Daerah (APBD).

Prosedur penata usahaan keuangan daerah terdiri dari prosedur

penerimaan dan pengeluaran yang terdapat dalam PERATURAN

MENTERI DALAM NEGERI, NOMOR 13 TAHUN 2006 TENTANG

Untuk mempertanggungjawabkan dana yang ada stiap pengeluaran

diperlukan surat pertanggungjawaban (SPJ) surat tersebut digunakan untuk

bukti dan pertanggungjawaban atas dan yang sudah dikeluarkan dan

digunakan. Penulis yang melakukan kerja praktek di Sub Bag Verifkasi

dan Akuntansi Bagian Keuangan Sekertariat Keuangan Daerah Pemerintah

Kota Cimahi, masih banyak menemukan SKPD yang tidak dapat secara

benar dalam melaporkan SPJ nya. Masih banyak kesalah – keslahan

seperti pembuatan format maupun tidak disertakan bukti transaksi, dan

masih ditemukannya keterlambtan dalam penyerahan SPJ.

Namun ada pula fenomena sejumlah satuan kerja perangkat daerah

(SKPD) di Pemerintah Kota Cimahi dianggap melakukan kekeliruan

dalam penyusunan anggaran surat pertanggung jawaban (SPJ) yang tidak

sesuai perundang-undangan. Anggaran tersebut mencapai ratusan

juta rupiah, sehingga wajib dikembalikan ke kas daerah. Dijelaskan,

secara standar akuntasi tiap SKPD sudah cukup bagus. Hanya saja, para

SKPD tersebut perlu pembenahan di internal terutama dalam hal

penyusunan SPJ. "Ada sejumlah prosedural yang dilanggar, dan itu kita

terus pertanyakan," ucap legislator dari Partai Demokrat ini tanpa

menyebut nama-nama SKPD tersebut. Supriadi juga membeberkan,

beberapa dana bantuan sosial (bansos) juga termasuk yang belum

disampaikan surat pertanggungjawabannya (SPJ). "Kalau bansos sih

sebenarnya tidak ada masalah. Yang lebih penting si penerimanya harus

pemahaman peraturan perundang-undangan yang belum maksimal di

beberapa SKPD. "Mereka (SKPD) masih ada yang belum paham prosedur

dan mekanisme pengelolaan keuangan. Sistem pengendalian internal

di tiap SKPD juga patut dibenahi," sebutnya. Tim pansus meminta,

sebelum 60 hari tiap SKPD sudah harus tuntas menyampaikan SPJ

tersebut. "Bila ada SKPD yang lambat, tentu memengaruhi SKPD lainnya.

Padahal untuk menyiapkan SPJ itu saya rasa tidak sulit dan bisa

diselesaikan tepat waktu. Tapi, kenyataannya hingga saat ini SPJ belum

rampung semua sehingga bagian keuangan sendiri belum bisa

mengirimkan full data pencairan ke pusat," jelas Supriadi. Kendati

demikian, pansus menilai pihak eksekutif cukup kooperatif dalam

menyampaikan SPJ tersebut. "Semua permasalahan bisa mereka

sampaikan dengan baik. Kondisi itu tentu akan memudahkan legislatif dan

eksekutif mencari solusi. Karena kalau tidak rinci melaporkannya,

dikhawatirkan di BPK akan berbuntut panjang sehingga nantinya bisa kena

pada dinas yang bersangkutan," tandasnya.

(Sumber : Galamedia . Penyusunan Anggaran SPJ SKPD Keliru Rabu, 03

Juli 2013).

Hasil dari peneitian tersebut dituangkan dalam Laporan Kerja

Praktek dengan judul : “Tinjauan Pertanggungjawaban (SPJ) dan pada Bagian keuangan Pemerintah Kota Cimahi “.

Maksud dari laporan kerja praktek adalah untuk mendapatkan data

mengenai prosedur pelaporan Surat Pertanggungjawaban (SPJ)

pelaksanaan APBD di pemerintah kota Cimahi. Sedangkan tujuan dari

laporan kerja praktek adalah sebagai berikut:

1. Untuk mengetahui prosedur pelaporan Surat Pertanggungjawaban

(SPJ) pelaksanaan APBD di Bagian Keuangan Pemerintah Kota Cimahi

2. Mengetahui Dokumen, catatan dan laporan apa yang digunakan pada

pelaporan Surat Pertanggungjawaban (SPJ)

1.3 Kegunaan Kerja Praktek 1.3.1 Tujuan

Dengan melakukan kerja praktek pada Sub Bagian Verifikasi bukti

dan Akuntansi Bagian Keuangan Sekertariatan Pemerintah Kota Cimahi,

penulis dapat mengetahui aktivitas yang terjadi dalam suatu instansi

pemerintah daerah terutama dalam hal Pentausahaan dan

Pertanggungjawaban Keuangan, khususnya prosedur penyusunan SPJ

pengeluaran Fungsional.

1.3.2 Manfaat 1. Bagi Penulis

a. Kerja praktek ini membantu dalam proses adaptasi yang

b. Menambhan wawasan mengenai tata cara pengelolaan keuangan

daerah di dunia nyata.

c. Mengetahui prosedur penyusunan SPJ pengeluaran Fungsional

Pemerintah Kota Cimahi.

2. Bagi Akademis

Pelaksanaan kerja praktek ini dapat menjadi masukan kepada pihak

program studi akuntansi mengenai kasus-kasus nyata yang terjadi di

instansi pemerintahan, yang kemudian dapat diakomodasi atau

diadaptasi kedalam proses pengajaran melalui mata kuliah terkait.

3. Bagi Pemerintah Kota Cimahi

Membantu pelaksanaan pekerjaan teknis yang berhubungan dengan

penyusunan SPJ pengeluara Fungsional Pemerintah Kota Cimahi.

Dengan berpedoman kepada standar Akuntansi Pemerintah dan

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, dapat dilihat

apakah Penyusunan SPJ pengeluaran Fungsioanal di Pemerintah Kota

Cimahi telah sesuai.

1.4 Metode Kerja Praktek

Adapun teknik pengumpulan data yang dilakukan oleh penulis untuk

mendapatkan dan mengumpulkan data adalah sebagai berikut:

Yaitu pengumpulan data dan informasi yang dilakukan secara langsung

pada objek penelitian. Studi lapangan dilakukan dengan cara sebagai

berikut :

a. Wawancara (Interview)

Penulis mengadakan tanya jawab secara langsung baik secara

formal maupun non formal dengan pihak-pihak yang terkait salah

satunya dengan staf bagian keuangan dalam permasalahan yang

akan dibahas dalam penulisan laporan kerja praktek, yaitu

mengenai Prosedur peyusunan laporan pertanggungjawaban

bulanan (SPJ) pada bagian keuangan pemerintah kota cimahi.

b. Dokumen

Penulis mendapatkan dokumen hardcopy berupa struktur organisasi

perusahaan, softcopy berupa contoh dokumen formulir berupa

Surat Ketetapan Pajak Daerah (SKP-DAERAH), formulir berupa

Surat Ketetapan Retribusi(SKR), Formulir beruapa Surat Tanda

Setoran (STS), Bagan alir bendahara penerimaan dan pengeluaran,

formulir Surat pertanggungjawaban Penerimaan Fungsional, Buku

Kas Umum Penerimaan Pembantu, Surat pertanggungjawaban

penerimaan, SPJ pengeluaran.

Lokasi penulis melaksanakan Kerja Praktek ini adalah di Bagian

Keuangan Pemerintah kota Cimahi Jln. Rd. Demang Hardjakusumah Blok

Jati Cihanjuang Cimahi 40513.

1.5.2 Waktu Kerja Praktek

Adapun waktu kerja praktek, dilaksanakan dari mulai tanggal 15

Juli 2013 sampai dengan 15 Agustus 2013, masuk setiap hari Senin

sampai dengan Jumat mulai pukul 08.00 – 16.00.

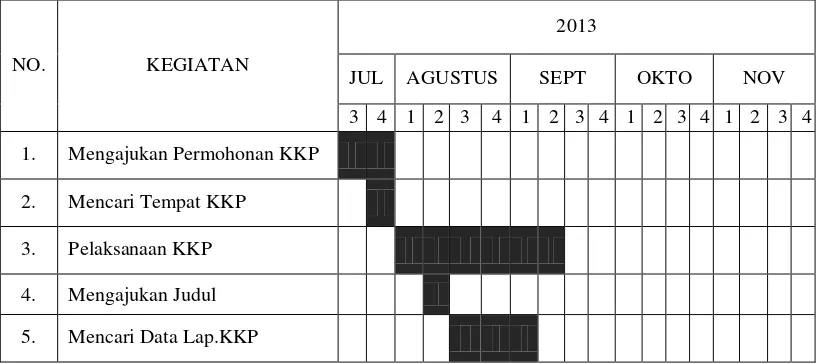

Aktivitas Kerja Praktek

Jadwal Kegiatan Dalam Penulisan Lap. KKP

NO. KEGIATAN

2013

JUL AGUSTUS SEPT OKTO NOV

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1. Mengajukan Permohonan KKP

2. Mencari Tempat KKP

3. Pelaksanaan KKP

4. Mengajukan Judul

6. Pengolahan Data

7. Membuat Lap. KKP

8. Bimbingan Lap. KKP

a. Judul

b. BAB I

c. BAB II

d. BAB III

2.1 Sejarah Singkat Pemerintah Kota Cimahi

Cimahi mulai dikenal pada tahun 1811, Gubernur Jendral Willem

Daendels membuat jalan Anyer – Panaruka, dengan dubuatnya pos

penjagaan (loJi) di Alun-alun Cimahi sekarang. Tahun 1874 – 1893,

dilaksanakan pembuatan jalan kereta api Bandung – Cianjur sekaligus

pembuatan stasiun kereta api Cimahi. Tahun 1886 dimulainya

pembangunan pusat pendidikan militer dan fasilitas lainnya (RS Dustira,

rumah tahanan militer, dl). Tahun 1935, Cimahi menjadi kecamatn

(lampiran saat blad tahun 1935). Tahun 1962 dibentuk setingkat

kewedanaan meliputi 4 kecamatan : Cimahi, Padalarang, Batujajar, dan

Cipatat. Tahun 1977, ditingkatkan menjadai kota administratip (pp no. 29

tahun 1976), diresmikannya pada tangggal 29 Januari 1976, merupakan

Kotip prtama di Jawa arat dan ketiga di Indonesia. Tahun 2001

ditingkatkan statusnya menjadi kota otonom.

Cimahi yang berasal dari status kecamatan yang berada di wilayah

Kabupaten Bandung sesuai dengan perkembangan dan kemajuan maka

berdasarkan Undang-undang Republik Indonesia Nomor 5 Tahun 1974

tentang Pemerintah dan Otonomi Daerah dan Perturan Pemerintah Nomor

29 Tahun 1975 tentang Pembentukan Kota Administratif yang berada di

yang bertanggungjawab kepada Bupati Kepala Daerah Kabupaten

Bandung. Kota Administratif Cimahi dengan luas wilayah keseluruhan

mencapai 4.025,73 Ha, yang merupakan bagian dari kabupaten dalam

lingkungan Propinsi Jawa Barat.

Cimahi telah menunjukanperkembangan yang pesat, khususnya

dibidang pelaksanaan pembangunan dan peningkatan jumlah penduduk,

yang pada tahun 1990 berjumlah 290.202 jiwa dan pada tahun 2000

meningkat menjadi 352.005 jika dengan pertumbuhan rata-rata 2,12% per

tahun. Hal ini mengakibatkan bertambahnya beban tugan dan Wewenang

kerja dalam penyelenggaraan pemerintah, pelaksanaan pembangunan dan

pelayanan kemasyarakatan dalam rangka meningkatkan taraf hidup dan

kesejateraan masyarakat di wilayah Cimahi. Kota Administratif Cimahi,

sebagaimana diatur dalam Perturan Pemerintah Nomor 29 tahun 1975

tentang Pembentukan Kota Administratif Cimahi.

Kewenangan Kota Cimahi sebagai Otonom Daerah mencakup

seluruh kewenangan bidang pemerintah, termasuk kewenangan wajib yaitu

pekerjaan umum, kesehatan, pendidikan dan kebudayaan, perhubungan,

industri dan perdagangan, penanaman modal, lingkungan hidup,

pertahanan, koperasi dan tenaga kerja kecuali bidang politik luar negeri,

pertahanan keamanan, peradilan, moneter fisikal, agama serta kewenangan

bidang lain sesuai dengan praturan Perundnag-undangan Nomor 1 Tahun

2.2 Struktur Organisasi Pemerintah Kota Cimahi

Bagian keuangan memiliki seorang kepala bagian tugas pokok

merencanakan operasional, mengelola, mengkoordinasikan,

mengendalikan, mengevaluasi dan melaporkan program dan kegiatan:

1. Kepala Daerah Pemerintah Kota Cimahi yang disebut dengan

B. Asisten Perekonomian dan Pembangunan

a) Bagian Administrasi Perekonomian.

b) Bagian Administrasi Pembangunan.

c) Bagian Administrasi Kesejahteraan Pembangunan.

C. Asisten Administrasi Umum.

a) Bagian Perlengkapan.

b) Bagian Humas dan Protokol.

c) Bagian Keuangan.

d) Bagian Umum.

3. Sekretaris Dewan Perwakilan Rakyat daerah (DPRD) Kota.

4. Dinas Daerah.

6. Rumah Sakit Umum Daerah (RSUD).

7. Satuan Polisi Pamong Praja.

8. Kecamatan.

2.3 Deskripsi Jabatan Pemerintah Kota Cimahi

Kota Cimahi sebagai daerah otonom diberi kewenangan melalui

UU No.9 Tahun 2001, dengan maksud agar lebih meningkatkan

kemampuannya di dalam pengelolaan administrasi pemerintahan dan

pembangunan serta masyarakatkan sebagai perwujudan mengatur urusan

yang dimiliki pemerintah daerah dalam rangka otonomi daerah yang luas,

nyata dan bertanggungjawab.

Untuk mendukung maksud tersebut, terutama dalam rangka

kelancaran tugas umum pemerintahan dan pembangunan serta

kemasyarakatan, maka disusun struktur organisasi perangkat Pemerintah

Kota Cimahi yang ditetapkan dengan Peraturan Daerah Nomor 2 Tahun

2003 dengan susunan sebagai berikut:

1. Kepala Daerah Pemerintah Kota Cimahi yang disebut dengan Walikota, yaitu unsur pimpinan. Dalam pelaksanaannya walikota

melaksanakan tugasnya sebagai berikut:

1) Memimpin dan mengoordinasikan seluruh kegiatan tugas

unsur-unsur pemerintah wilayah Kota Cimahi.

2) Membantu rencana anggaran belanja pemerintah wilayah

bahan penyusunan RAPBD Kota Cimahi sesuai dengan peraturan

perundang-undangan yang berlaku.

3) Membuat program kerja pelaksanaan operasional pemerintah

wilayah Kota Cimahi.

4) Melakukan koordinasi dengan semua instansi pemerintah maupun

swasta dalam rangka melaksanakan tugas di bidang

pemerintahan, pembangunan dan kemasyarakatan sesuai dengan

peraturan perundang-undangan yang berlaku.

5) Melakukan pengendalian dan pemantauan terhadap

pelaksanaan pembangunan dalam wilayah Pemerintah Kota

Cimahi.

6) Melakukan pembinaan tehadap kegiatan pemerintahan kecamatan

dan kelurahan dalam wilayah Pemerintah Kota Cimahi.

7) Membina dan memelihara terus menerus kemampuan berprestasi

dan koordinasi kerja dari para pejabat dan pegawai lainnya di

lingkungan Pemerintah Kota Cimahi

2. Sekretaris Daerah Kota Cimahi dipimpin oleh seorang sekretaris yang disebut dengan sekrataris daerah. Adapun tugas-tugasnya

sebagai berikut:

1) Membantu tugas-tugas walikota guna memudahkan kelancaran

dan keberhasilan dalam penyelengaraan pemerintah,

2) Memimpin dan mengoordinasikan seluruh kegiatan

pelaksanaan tugas bagian-bagian di lingkungan sekretariat

daerah yang berada di bawah naungan pemerintah wilayah Kota

Cimahi .

3) Menyelengarakan penyusunan rencana anggaran pemerintah

wilayah Kota Cimahi unutk kegiatan rutin dan pembangunan.

4) Mengoordinasikan penyusunan program kerja pelaksanaan

operasional pemerintah wilayah Kota Cimahi.

5) Menyelenggarakan dan membina kegiatan administratif

kepegawaian, keuangan, perlengkapan, urusan rumah tangga

dan perjalanan dinas dalam lingkungan Pemerintah Kota

Cimahi.

6) Memberikan pelayanan teknis administrasi kepada walikota

dan semua unit kerja atau unsur-unsur pemerintah wilayah Kota

Cimahi.

7) Membina dan memelihara terus menerus kemampuan

berprestasi para pegawai di lingkungan sekretariat daerah Kota

Cimahi.

8) Menyiapkan laporan pelaksanaan tugas walikota.

A. Asisten Pemerintah

Asisten Pemerintahan Kota Cimahi mempunyai tugas pokok

membantu Sekretaris Daerah dalam mengoordinasikan kegiatan

bidang pemerintahan, hukum, humas dan protokol.

Fungsi dari Asisten Pemerintahan Kota Cimahi :

1. Penyusunan kebijakan di bidang pemerintahan, hukum, humas dan

protokol;

2. Pelaksanaan koordinasi dan fasilitasi di bidang pemerintahan,

hukum, humas dan protokol;

3. Penyelenggaraan kebijakan bidang pemerintahan, hukum, humas

dan protokol;

4. Pemantauan dan evaluasi pelaksanaan kebijakan di bidang

pemerintahan, hukum, humas dan protokol;

5. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya.

Asisten pemerintah Kota Cimahi mencakup beberapa bagian, yaitu :

a) Bagian Pemerintah

Tugas pokok dari bagian Pemerintahan yaitu merencanakan

operasional, mengelola, mengoordinasikan, mengendalikan,

mengevaluasi dan melaporkan program dan kegiatan di bidang

pemerintahan.

1. Penyusunan bahan kebijakan pemerintahan daerah dibidang

pemerintahan;

2. Penyelenggaraan tugas bidang keuangan yang meliputi

pemerintahan umum, perangkat kewilayahan dan pertanahan;

3. Pengaturan program dan kegiatan keuangan yang meliputi

pemerintahan umum, perangkat kewilayahan dan pertanahan;

4. Pengevaluasian pelaksanaan program dan kegiatan pemerintahan

yang meliputi pemerintahan umum, perangkat kewilayahan dan

pertanahan;

5. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya.

b) Bagian Hukum

Bagian hukum mempunyai tugas pokok merencanakan

operasional, mengelola, mengoordinasikan, mengendalikan,

mengevaluasi dan melaporkan program dan kegiatan di bidang

hukum.

Fungsi dari bagian Hukum, yaitu :

1. Penyusunan bahan kebijakan pemerintahan daerah dibidang

hukum;

2. Penyelenggaraan tugas bidang hukum yang meliputi

perundang-undangan, jaringan dokumentasi informasi dan penyuluhan,

3. Pengaturan program dan kegiatan hukum yang meliputi

perundang-undangan, jaringan dokumentasi informasi dan penyuluhan,

bantuan hukum dan HAM;

4. Pelaksanaan evaluasi program dan kegiatan yang meliputi

perundang-undangan, jaringan dokumentasi informasi dan

penyuluhan, bantuan hukum dan HAM.

c) Bagian Organisasi

Bagian organisasi mempunyai tugas pokok merencanakan

operasional, mengelola, mengoordinasikan, mengendalikan,

mengevaluasi dan melaporkan program dan kegiatan di bidang

kelembagaan, ketatalaksanaan, analisis jabatan dan formasi jabatan.

Fungsi dari Bagian Organisasi, yaitu :

1. Penyusunan bahan kebijakan penyusunan bahan kebijakan

pemerintahan daerah dibidang kelembagaan, ketatalaksanaan,

analisis jabatan dan formasi jabatan;

2. Penyelenggaraan tugas bidang organisasi yang meliputi

kelembagaan, ketatalaksanaan, analisis jabatan dan formasi jabatan;

3. Pengaturan program dan kegiatan organisasi yang meliputi

kelembagaan, ketatalaksanaan, analisis jabatan dan formasi jabatan;

4. Pengevaluasian pelaksanaan program dan kegiatan yang meliputi

B. Asisten Perekonomian dan Pembangunan

Asisten Perekonomian dan Pembangunan mempunyai tugas

pokok Perekonomian membantu Sekretaris Daerah dalam

mengoordinasikan kegiatan bidang Perekonomian dan Pembangunan.

Fungsi dari Asisten Perekonomian dan Pembangunan, yaitu :

1. Penyusunan kebijakan di bidang administrasi perekonomian,

pengendalian pembangunan dan kesejahteraan rakyat;

2. Pelaksanaan koordinasi dan fasilitasi di bidang administrasi

perekonomian, pengendalian pembangunan dan kesejahteraan

rakyat;

3. Penyelenggaraan kebijakan bidang administrasi perekonomian,

pengendalian pembangunan dan kesejahteraan rakyat;

4. Pemantauan dan evaluasi pelaksanaan kebijakan di bidang

administrasi perekonomian, pengendalian pembangunan dan

kesejahteraan rakyat;

5. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya.

Asisten Perekonomian dan Pembangunan mencakup beberapa

bagian, yaitu :

a) Bagian Administrasi Perekonomian

Bagian Administrasi Perekonomian mempunyai tugas pokok

mengendalikan, mengevaluasi dan melaporkan program dan kegiatan

di bidang Administrasi Perekonomian.

Fungsi dari bagian Administrasi Perekonomian, yaitu :

1. Penyusunan bahan kebijakan pemerintahan daerah dibidang

Administrasi Perekonomian;

2. Penyelenggaraan tugas bidang Adminstrasi Perekonomian yang

meliputi Administrasi Sarana dan Lembaga Perekonomian serta

Administrasi Usaha Perekonomian;

3. Pengaturan program dan kegiatan organisasi yang meliputi

Administrasi Sarana dan Lembaga Perekonomian, Administrasi

Usaha Perekonomian;

4. Pengevaluasian pelaksanaan program dan kegiatan yang meliputi

Administrasi. Sarana dan Lembaga Perekonomian, Administrasi

Usaha Perekonomian;

5. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya.

b) Bagian Administrasi Pembangunan

Bagian Administrasi Pembangunan mempunyai tugas

pokok merencanakan operasional, mengelola, mengoordinasikan,

mengendalikan, mengevaluasi dan melaporkan program dan kegiatan

di bidang pengendalian pembangunan.

1. Penyusunan bahan kebijakan pemerintahan daerah dibidang

pengendalian pembangunan;

2. Penyelenggaraan tugas bidang pengendalian pembangunan yang

meliputi administrasi program dan pengendalian program;

3. Pengaturan program dan kegiatan organisasi yang meliputi

administrasi program dan pengendalian program;

4. Pengevaluasian pelaksanaan program dan kegiatan yang meliputi

administrasi program dan pengendalian program.

c) Bagian Kesejahteraan Rakyat

Bagian ksejahteraan rakyat mempunyai tugas pokok

merencanakan operasional, mengelola, mengoordinasikan,

mengendalikan, mengevaluasi dan melaporkan program dan kegiatan

di bidang kesejahteraan rakyat.

Fungsi dari bagian Kesejahteraan Rakyat, yaitu :

1. Penyusunan bahan kebijakan penyusunan bahan kebijakan

pemerintahan daerah dibidang kesejahteraan rakyat;

2. Penyelenggaraan tugas bidang kesejahteran rakyat yang meliputi

administrasi agama, pendidikan, pemuda dan olahraga,

administrasi kesehatan dan pemberdayaan masyarakat dan sosial

dan administrasi tenaga kerja;

3. Pengaturan program dan kegiatan organisasi yang meliputi

administrasi kesehatan dan pemberdayaan masyarakat dan sosial

dan administrasi tenaga kerja;

4. Pelaksanaan evaluasi program dan kegiatan yang meliputi

administrasi agama, pendidikan, pemuda dan olahraga,

administrasi kesehatan dan pemberdayaan masyarakat dan sosial

dan administrasi tenaga kerja.

C. Asisten Administrasi Umum

Asisten Administrasi Umum mempunyai tugas pokok

membantu Sekretaris Daerah dalam mengkoordinasikan kegiatan

bidang Administrasi Umum.

Fungsi dari bagian Asisten administrasi Umum, yaitu :

1. Penyusunan kebijakan di bidang organisasi, keuangan,

pengelolaan aset dan umum;

2. Pelaksanaan koordinasi dan fasilitasi di bidang organisasi,

keuangan, pengelolaan aset dan umum;

3. Penyelenggaraan kebijakan bidang organisasi, keuangan,

pengelolaan aset dan umum;

4. Pemantauan dan evaluasi pelaksanaan kebijakan di bidang

organisasi, keuangan, pengelolaan aset dan umum;

5. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan

Asisten Administrasi Umum mencakup beberapa bagian, yaitu :

a) Bagian Perlengkapan dan Bagian Umum

Bagian perlengkapan dan Bagian Umum mempunyai tugas

pokok merencanakan kegiatan, melaksanakan, membagi tugas, dan

mengontrol kegiatan umum dan perlengkapan lingkup sekretariat

daerah.

Fungsi dari bagian perlengkapan dan bagian umum, yaitu :

1. Perencanaan kegiatan umum dan perlengkapan lingkup sekretariat

daerah;

2. Pelaksanaan kegiatan umum dan perlengkapan sekretariat daerah;

3. Pembagian tugas kegiatan umum dan perlengkapan sekretariat

daerah;

4. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya;

b) Bagian Humas dan Protokol

Bagian humas dan protokol mempunyai tugas pokok

merencanakan kegiatan, melaksanakan, membagi tugas, dan

mengontrol kegiatan di bidang Humas dan Protokol

Fungsi dari bagian perlengkapan dan bagian umum, yaitu :

1. Perencanaan kegiatan Humas dan Protokol;

2. Pelaksanaan kegiatan Humas dan Protokol;

4. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan

tugas dan fungsinya.

c) Bagian Keuangan

Bagian keuangan mempunyai tugas pokok merencanakan

operasional, mengelola, mengoordinasikan, mengendalikan,

mengevaluasi dan melaporkan program dan kegiatan di bidang

keuangan.

Untuk melaksanakan tugas pokok sebagaimana tersebut di

atas, Bagian Keuangan mempunyai fungsi:

1. Penyusunan bahan kebijakan pemerintahan daerah di bidang

keuangan.

2. Penyelanggaraan tugas di bagian keuangan meliputi anggaran,

perbendaharaan, verifikasi dan akuntansi

3. Pengaturan dan pengendalian program dan kegiatan bagian

keuangan yang meliputi anggaran, perbendaharaan ,verifiksi dan

akuntansi

4. Pengevaluasian dan pelaporan pelaksanaan program dan kegiatan

di bagian keuangan yang meliputi anggaran, perbendaharaan,

verifikasi dan akuntansi.

Kewenangan bagian keuangan selaku PPKD (Pejabat Pembuat

Komitmen Daerah) dan melaksanakan fungsinya selaku BUD

(Bendahara Umum Daerah),sebagaimana yang diamanatkan didalam

Daerah,serta Peraturan menteri Dalam Negeri No 13 tentang Pedoman

Pengelolaan Keuangan Daerah adalah:

1. Menyusun kebijakan dan pedoman pelaksanaan APBD (Anggaran

Pendapatan dan Belanja Daerah) ;

2. Mengesahkan DPA-SKPD(Dokumen Pelaksanaan

Anggaran-Satuan Kerja Perangkat Daerah);

3. Melakukan pengendalian pelaksanan APBD (Anggaran

Pendapatan dan Belanja Daerah) ;

4. Memberikan petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran kas daerah ;

5. Melaksanakan pemungutan pajak daerah ;

6. Menetapkan SPD (Surat Pencairan Dana) ;

7. Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas

nama pemerintah daerah ;

8. Melaksanakan sistem akuntansi dan pelaporan keuangan daerah ;

9. Menyajikan informasi keuangan daerah ;

10.Melaksanakan kebijakan dan pedoman pengelolaan serta

penghapusan barang milik daerah.

3. Sekretaris Dewan Perwakilan Rakyat daerah (DPRD) Kota. Merupakan unsur pelayan terhadap DPRD Kota, dipimpin oleh

seorang sekretaris yang bertanggungjawab kepada pimpinan DPRD dan

DPRD mempunyai tugas pokok memberikan pelayanan administratif

kepada pimpinan dan anggota DPRD.

Sekretariat DPRD mempunyai fungsi:

a. Fasilitas rapat pimpinan dan anggota DPRD.

b. Pelaksanaan urusan rumah tangga dan perjalanan dinas anggota

DPRD kota.

c. Pengelolaan tata usaha DPRD Kota

4. Dinas Daerah

Adalah unsur pelaksana pemerintah kota, dipimpin oleh seorang

kepala yang berada di bawah dan bertanggungjawab kepada walikota

melalui sekretaris daerah. Dinas kota mempunyai tugas pokok

melaksanakan kewenangan otonomi daerah kota dalam rangka

pelaksanaan tugas desentralisasi. Untuk menyelenggarakan tugas

pokoknya, dinas daerah mempunyai tugas:

a. Perumusan kebijakan teknis operasional sesuai dengan lingkup

tugasnya..

b. Pemberian perizinan dan pelaksanaan pelayanan umum.

c. Pembinaan terhadap unit pelayanan teknis dinas dalam lingkup

tugasnya

5. Lembaga Teknis Daerah

Merupakan unsur penunjang pemerintah kota yang dipimpin oleh

seorang kepala, berada di bawah dan bertanggungjawab kepada

tugas pokok membantu walikota dalam penyelenggaraan pemerintah

daerah di bidangnya.

Lembaga teknis daerah mempunyai fungsi:

a. Perumusan kebijakan teknis sesuai bidangnya.

b. Pelayanan penunjang penyelengaraan pemerintah kota khususnya kota

Cimahi

6. Rumah Sakit Umum Daerah (RSUD)

Mempunyai tugas pokok merumuskan dan melaksanakan

kebijakan teknis operasional pelayanan medis, keuangan dan program

serta melaksanakan urusan ketatausahaan Rumah Sakit Umum Daerah

(RSUD).

Untuk melaksanakan tugas pokoknya RSUD, mempunyai fungsi:

a. Perumusan kebijakan teknis operasional di bidang pelayangan medis

dan farmasi.

b. Perumusan kebijakan teknis operasional di bidang keuangan dan

program

c. Pelaksanaan urusan ketatatusahaan RSUD

7. Satuan Polisi Pamong Praja

Mempunyai tugas pokok membantu walikota merumuskan dan

melaksanakan kebijakan teknis operasional di bidang pengamanan,

ketentraman, ketertiban, dan penegakan peraturan daerah serta

melaksanakan urusan ketatausahaan Satuan Polisi Pamong Praja.

a. Perumusan kebijakan teknis operasional di bidang ketentraman dan

ketertiban umum.

b. Perumusan kebijakan teknis operasional di bidang ketertiban dan

ketentraman.

c. Perumusan kebijakan teknis operasional di bidang penegakan

peraturan daerah.

d. Pelaksanaan urusan ketatausahaan Satuan Polisi Pamong Praja

8. Kecamatan

Adalah perangkat daerah di bawah dan bertanggung jawab kepada

walikoa dan dipimpin oleh seorang camat.Kecamatan mempunyai tugas

pokok melaksanakan kebijakan operasional di bidang pemerintahan,

ekonomi dan pembangunan, pemberdayaan masyarakat, ketentraman

berdasarkan pelimpahan wewenang dari walikota.

Untuk melaksanakan tugas pokoknya, kecamatan mempunyai fungsi:

a. Melaksanakan kebijakan teknis operasional di bidang pemerintahan.

b. Melaksanakan kebijakan teknis operasional di bidang ekonomi dan

pembangunan.

c. Melaksanakan kebijakan teknis di bidang pemberdayaan masyarakat.

d. Melaksanakan kebijakan teknis operasional di bidang ket entraman

2.4 Aspek Kegiatan Pemerintah Kota Cimahi Kota Cimahi mempunyai kegiatan, antara lain :

a. Melayani masyarakat yang akan membuat perizinan, baik perizinan

usaha maupun izin mendirikan bangunan.

b. Menyelenggarakan layanan administrasi kepegawaian di lingkungan

Sekretariat Daerah yang meliputi kenaikan pangkat, kenaikan gaji

berkala, pensiun, cuti pegawai, diklat, DP3K, SKUMPTK, DUK,

nominatif pegawai, data PNS dan TKK, absensi dan administrasi

kepegawaian lainnya.

c. Menyalurkan dana BOS ke sekolah-sekolah di daerah Kota Cimahi.

d. Membuka layanan mengenai administrasi pendidikan.

e. Menyalurkan bantuan sosial dan dana hibah kepada masyarakat.

f. Mengurus kependudukan di lingkungan daerah Kota Cimahi.

g. Membuat rencana umum pengadaan.

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek 3.1.1 Pengertian Prosedur

Prosedur diartikan dengan suatu kegiatan yang biasanya

melibatkan beberapa orang dalam suatu departemen atau lebih,

yang juga dibuat untuk menangani secara seragam transaksi

perusahaan yang terjadi berulang-ulang.

Adapun pengertian prosedur menurut Cecil Gillespie yang

dikutip dan diterjemahkan oleh La. Midjan dan Azhar Susanto

pelaksanaan yang seagam dari transakasi-transaksi yang terjadi secara berulang-ulang di perusahaan”

Sedangkan pengertian prosedur menurut Mulyadi (2008:10):

“ Prosedur adalah suatu urutan klerikal, biasanya

melibatkan

beberapa organisasi dalam suatu departemen atau lebih, yang dibuat

untuk menjamin penanganan secara seragam transaksi perusahaan

yang terjadi secara berulang”

“Sebuah prosedur, rangkaian tugas-tugas yang berhubungan satu sama lain serta merupakan urutan kronologis dan cara yang telah digariskan untuk melaksanakan suatu pekerjaan”

Dari uraian di atas dapat disimpulkan bahwa prosedur berfungi

sebagai pedoman manajemen dalam melakukan pekerjaan atau

kegiatan-kegiatan untuk pelaksanaan tugas agar sesuai dengan tujuan

organisasi.

3.1.2 Pengertian SPJ

Menurut Indra Bastian (2008:370) pada bukunya yang berjudul sistem akuntansi sektor publik mendefinisikan SPJ adalah

sebagai berikut:

“SPJ merupakan surat yang mempertanggungjawaban

pengeluaran-pengeluaranm dan buku besar pembantu pengeluaran kas yang dilengkapi dengan bukti-bukti pengeluaran”

Menurut Gatot Soepriyanto (20009:56) pada bukunya yang berjudul akuntansi sektor publik mendifinisikan bahwa SPJ adalah

sebagai berikut:

“laporan yang diberikan secara lisan dan tertulis untuk mempertanggungjawabkan kegiatan-kegiatan yang

dilaksanakan lembaga atau instansi”(20009:56)

Dari pengertian diatas dapat ditarik kesimpulan bahwa surat

pertanggungjawaban (SPJ) adalah surat yang

bukti-bukti kegiatan yang dilengkapi dengan bukti-bukti pengeluaran pada

lembaga atau instansi.

3.2 Teknis Pelaksanaan Kerja Praktek

3.2.1 Prosedur Penyusunan Surat Pertanggungjawaban (SPJ) Pengeluaran Fungsional Pemerintah Kota Cimahi

a. Tahap Pertama-Penyusunan SPJ Bendahara Pengeluaran

Pembantu.

1. PPTK menyiapkan bukti-bukti pertanggungjawaban

bersama-sama bendahara pengeluaran pembantu atas uang yang

diterima dari bedahara pengeluaran. Data kelengapan

bukti-bukti pertanggungjawaban terlampir.

2. Bendahara pengeluaran pembantu melakukan pencatatan

bukti-bukti pembelanjaan dana dari UP, GU, dan TU,

keudian bukti pembelanjaan tersebut diarsipkan. Dari proses

pencatatan ini, Bendahara pengeluaran pembantu hanya akan

mencatat pengeluaran atas pembelanjaan dana tersebut pada

dokumen-dokumen Buku kas pengeluaran pembantu, Buku

pajak PPH/PPN pembantu, dan Buku panjar pembantu.

Ketiga dokumen tersebut dibuat arsip oleh bendahara

pengeluaran pembantu.

3. Bendahara Pengeluaran Pembantu membuat SPJ-Belanja

Pengeluaran Pembantu. Kemudian dirangkum menjadi

SPJ-Belanja yang akan diserahkan kepada Bendahara Pengeluaran

paling lambat tanggan 5 bulan berikutnya.

b. Tahap Kedua-Penyusunan SPJ Bendahara Pengeluaran

1. Dalam proses pelaksanaan belanja, dokumen-dokumen yang

diberikan oleh PPTK dicatat ileh bendahara dalam buku-buku

sebagai berikut :

Buku kas umum pengeluaran.

Buku pembantu pengeluaran per rinci obyek.

Buku pembantu kas tunai.

Buku pembantu simpanan/bank.

Buku pembantu panjar.

Buku pembantu pajak.

2. Berdasarkan 6 (enam) dokumen tersebut, ditambah dengan

SPJ pengeluaran pembantu yang dibuat oleh Bendahara

Pengeluaran Pembantu, Bendahara pengeluaran membuat

SPJ pengeluaran. SPJ Pengeluaran tersebut harus dilampiri

dengan:

Buku kas pengeluaran.

Ringkasan pengeluaran per rinci obyek (Buku Pembantu

Pengeluaran Per Rinci Obyek) yang disertai dengan

rincian obyek yang tercantum dalam ringkasan

pengeluaran per rinci obyek yang dimaksud.

Buku Pembantu Pajak beserta bukti atas penyetor

PPN/PPh ke kas negara.

Register penutupan kas.

3. SPJ Pengeluaran dibuat rangkap empat, satu untuk arsip, dan

tiga untuk diverifikasi PPK-SKPD.

4. Apabila disetuji, maka PPK-SKPD menyampaikan satu kopi

SPJ pengeluaran kepada Kepala SKPD paling lambat tanggal

10 bulan berikutnya, satu kopi SPJ lainnya dicatat pada

register Penerimaan SPJ Pengeluaran.

5. Apabila ditolak, maka PPK-SKPD mengembalikan dua kopi

SPJ Pengeluaran kepada bendahara pengeluaran untuk

diperiksa ulang, sementara satu kopi lainnya dan dicatat pada

register pada Register Penolakan SPJ Pengeluaran.

c. Tahap ketiga-Verifikasi dan Pengesahan SPJ

1. PPK-SKPD melakukan Verifikasi atas kelengkapan dan

kebsahan bukti-buktipengeluaran seperti surat pernyataan

tanggungjawab pengguna/kuasa pengguna anggaran dan

Surat pengantar SPP LS.

2. Verifikasi Kelengkapan Bukti Pengeluaran mencakap

kelengkapan bukti-bukti pengeluaran per rekening

Daftar Kelengapan bukti-bukti pengeluaran per jenis

belanja/rekening ada pada Persyaratan Kelengkapan Bukti

Belanja/Penggunaan Dana.

3. Verifikasi Keabsahan Bukti pengeluaran antara lain:

Keaslian dokumen yang menjadi bukti pengeluaran

Keaslian tandatangan dalam dokumen (bukti).

Ditandatangani pihak berwenang.

4. Verifikasi harus dilakukan secara tertulis ditadatangani oleh

petugas verifikasi SPJ serta disetuji/diketahui oleh PPK

SKPD.

Kebenaran perhitungan termasuk perhitungan pajak.

Kebenaran kode program, kegiatan, dan rekening.

Ketersediaan anggaran.

Kesesuaian dengan SPM dan SP2D sebelumnya.

5. Verifikasi harus dilakukan secara tertulis ditandatangani oleh

petugas verifikasi SPJ serta disetuji/diketahui oleh PPK

SKPD.

6. Apabila dari hasil verifikasi PPK SKPD menyatakan SPJ

Pengeluaran telah lengkap dan sah, kemudian PPK SKPD

membuat draf surat pengesahan SPJ. SPJ pengeluaran, draf

surat pengesahahn SPJ beserta kertas kerja hasil verifikasi

diserahkan kepada Kepala SKPD selaku pengguna anggaran.

kewenangannya Kepala SKPD selaku Pengguna Anggarab

menandatangani SPJ Pengeluaran dan Surat Pengesahan SPJ

Pengeluaran tersebut.

7. Surat Pengesahan SPJ dibuat tiga rangkap, satu diregistrasi

dalam arsip, satu diserahkan kepada Bendahara Pengeluaran

untuk arsip bendahara pengeluaran dan satu lagi diserahkan

oleh bendahara pengeluaran kepada bendahara umum daerah

sebagia Surat Pertanggungjawaban (SPJ) Fungsional.

3.2.2 Dokumen, catatan, dan Laporan yang Digunakan

Dalam menyusun Surat Pertanggungjawaban (SPJ)

Fungsioanal Pemerintah Kota Cimahi, dibutuhkan dokumen, catatan,

dan laporan sebagai berikut:

a. DPA

b. Buku kas umum pengeluaran

c. Buku pembantu pengeluaran per rincian obyek

d. Buku pembantu kas tunai

e. Buku pembantu simpanan/bank

f. Buku pembantu panjara

g. Buku pembantu pajak

h. SPM

i. SP2D

j. Kertas kerja verifikasi SPJ

l. Register pengesahan laporan pertanggungjawaban pengeluaran

m. Register penolakan laporan pertanggungjawaban pengeluaran

n. Kuitansi pembayaran

3.3 Pembahasan Kerja Praktek

3.3.1 Analisis Prosedur Penyusunan Surat Pertanggungjawaban (SPJ) Pengeluaran Fungsional Pemerintah Kota Cimahi Dari hasil analisis yang dilakukan penulis didaerah

Pemkot Cimahi dapat penulis sampaikan tentang prosedur

penyusunan surat pertanggungjawaban fungsioanal. Menurut penulis

antara kondisi di lapangan dengan Sistem prosedur menerut

Permendagri no 13 tahn 2006 yang telah mengalami perubahan ke

Permendagri n0 59 tahun 2007 tidak ada perbedaan yang cukup

signifikan dari prosedur penyusunan surat pertanggungjawaban (SPJ)

pengeluaran fungsional pemerintah Kota Cimahi. Namun ada

beberapa atuaran yang tidak diimplementasikan seperti SPJ

pengeluaran untuk bulan Desember selambat lambatnya disampaikan

tanggal 31 Desember. Dalam Sistem dan Prosedur selanjutnya disebut

sisdur tidak disebutkan bahwa SPJ untuk bulan Desember harus

disampaikan selambat-lambatnya tanggal 31 Desember. Dalam sisdur

Pemerintahan Kota Cimahi hanya disebutkan SPJ harus diserahkan

selambat lambatnya pada tanggal 10 bulan berikutnya. Dalam hal ini

bulan Januari. Perbedaan itu tidak menjadi masalah yang besar karena

Pemerintah Kota Cimahi melakukan rekapitulasi terhadap SPJ

pengeluaran pada bulan Januari dan Februari. Dan sebagai tambahan

pada kenyataan masih ada beberapa SKPD yang menyerahkan SPJ

pengeluaran fungsionalnya padabulan Februari tahun selanjutnya atau

pada saat rekapitulasi SPJ pengeluaran fungsional di PPKD selaku

BUD.

Entitas yang terkait dengan prosedur penyusunan SPJ

pengeluaran fungsioanal seperti Bendahara Pengeluaran Pembantu,

PPTK, Bendahara Pengeluaran, PPK-SKPD, dan Penggunaan

Anggaran telah melaksanakan fungsi sebagai mana mestinya sesuai

dengan tugas, fungsi, dan tata kerja yang terdapat pada Peraturan

daerah Kota Cimai nomor 11 tahun 2007 tentang pokok-pokok

pengelolaan keuangan daerah.

3.3.2 Analisis Dokumen, Catatan, dan Laporan yang Digunakan Dari hasil analisis yang dilakukan penulis didaerah

Pemkot Cimahi dapat penulis sampaikan tentang dokumen, catatan

dan laporan yang digunakan. Sesuai dengan yang telah diatur dalam

permendagri no 13 tahun 2006 yang telah mengalami perubahan

menjadi Permendagri no 59 tahun 2007, Dokumen yang digunakan

untuk mendukungmu Surat Peranggungjawabn (SPJ) Pengeluaran

pengeluaran per rincian obyek disertai denagn bukti-bukti pengeluaran

yang sah atas pengeluaran dari setiap rincian obyek yang tercantum

dalam ringkasan pengeluaran per rinci obyek dimaksud, bukti atas

penyetoran PPN/PPh ke kas negara, dan register penutup kas. Dan

untuk penyampaian SPJ pengeluaran fungsioanal ini pun harus disetuji

atau disakan terlebih dahulu oelh pengguna anggaran/kuasa pengguna

4.1 Kesimpulan

Berdasarkan hasil analisis dan kerja praktek yang penulis lakukan di

Sub Bagian Verifikasi dan Akuntansi Bagian Keuangan Sekertariat Daerah

Pemerintah Kota Cimahi, penulis dapat mengambil kesimpulan antara lain:

1. Prosedur penyusunan Surat Pertanggungjawaban (SPJ) Pengeluaran

Fungsioanal Pemerintahan Kota Cimahi telah sesuai dengan Permendagri

No. 13 Tahun 2006 yang diubah oleh Permendagri No 59 tahun 2007, tetapi

kenyataannya hingga saat ini SPJ belum rampung semua sehingga

bagian keuangan sendiri belum bisa mengirimkan full data pencairan ke

pusat

2. Dokumen-dokumen yang dipergunakan dalam Prosedur penyusunan Surat

Pertanggungjawaban (SPJ) Pengeluaran Fungsioanal Pemerintah Kota

Cimahi telah sesuai dengan permendagri no 13 tahun 2006 yang diubah oleh

Permendagri No. 59 Tahun 2007, tetapi ada dokumen yang belum lengkap.

4.2 Saran

Dari kesimpulan-kesimpulan diatas, penulis mengajukan beberapa saran

dan masukan yang dapat dijadikan pertimbangan dalam peningkatan proses

penyusunan Surat Pertanggungjawaban (SPJ) Pengeluaran Fungsioanal di

Pemerintah Kota Cimahi:

1. Mengingatkan kepada SKPD untuk lebih tepat waktu dan dilengkapi dengan

sehingga nantinya bisa kena pada dinas yang bersangkutan.

2. Menyempurnakan lagi dokumen-dokumen agar penyusunan SPJ pengeluaran