1

1.1

Latar Belakang Kerja Praktek

Pemerintah daerah menyusun dan melaksanakan anggaran daerah untuk memberikan pelayanan yang sebaik-baiknya kepada publik. Kualitas pelayanan tersebut sangat tergantung pada kelancaran pendanaan untuk membiayai semua

aktivitas yang dilakukan. Dalam hal ini pemerintah daerah harus dapat mengelola sumberdaya yang dimilikinya dengan sebaik mungkin. Dengan demikian, unit

kerja yang memberikan pelayanan kepada publik sedapat mungkin tidak berhadapan dengan masalah kekurangan atau ketiadaan dana ketika dibutuhkan. Artinya, dana yang dibutuhkan oleh unit kerja semestinya tersedia dalam jumlah

yang cukup tepat pada waktunya. Untuk itu diperlukan suatu sistem manajemen dan pengendalian kas daerah yang baik.Manajemen kas sangat penting dalam

pengelolaan keuangan daerah.

Manajemen kas merupakan fungsi yang dilaksanakan oleh unit perbendaharaan, mulai dari perencanaan sampai pada pelaporan tentang aliran kas

daerah. Agar secara optimal dapat mendukung pelaksanaan pelayanan publik oleh pemerintah daerah, pengelolaan kas selayaknya dilaksanakan secara terencana,

yang melaksanakan fungsi perbendaharaan, yang mencakup perencanaan, penerimaan, penatausahaan, pengeluaran, dan pertanggungjawaban kas daerah,

yang disebut dengan nama bendahara daerah. Dalam peraturan perundang-undangan terbaru dikenal dengan nama bendahara umum daerah (BUD).

Dalam era otonomi daerah, manajemen keuangan daerah yang baik merupakan salah satu prasyarat penting untuk mewujudkan efektifitas dan efesiensi pemerintah dan pembangunan di tingkat lokal. Dalam hubungan antar

pusat dan daerah, pemerintah saat ini telah mengalokasikan dana perimbangan untuk membiayai kebutuhan daerah dalam rangka mendukung pelaksanaan

desentralisasi pemerintahan.

Berdasarkan pasal 5 UU No. 33 tahun 2004 sumber-sumber penerimaan daerah adalah pendapatan daerah dan pembiayaan. Pendapatan daerah terdiri dari

Pendapatan Asli Daerah (PAD), dana perimbangan dan lain-lain pendapatan. Dana Perimbangan Keuangan Pusat-Daerah merupakan mekanisme transfer

pemerintah pusat-daerah terdiri dari Dana Bagi Hasil Pajak dan Sumber Daya Alam (DBHP dan SDA), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana pembiayaan daerah berasal dari Sisa Lebih Anggaran daerah

(SiLPA), pinjaman daerah, dana cadangan daerah dan privatisasi kekayaan daerah yang dipisahkan.

Idealnya semua pengeluaran pemerintah daerah dapat dicukupi dengan menggunakan PAD-nya, sehingga daerah menjadi benar-benar otonom. Tujuan utama pemberian dana perimbangan dalam kerangka otonomi daerah adalah untuk

2002).Penggunaan Dana Alokasi Umum (DAU),Dana Bagi Hasil Pajak (DBHP) dan Dana Bagi Hasil Sumber Daya Alam (DBH SDA) (block grants) diserahkan

pada kebijakan masing-masing daerah. Pada penerapannya Dana Alokasi Umum (DAU) banyak dimanfaatkan untuk membiayai pengeluaran rutin terutama untuk

belanja pegawai sebagai dampak pengalihan status pegawai pusat menjadi pegawai Pemda, sedangkan penggunaan Dana Alokasi Khusus (DAK) telah ditentukan oleh pemerintah pusat.

Kebijakan Dana Alokasi Umum (DAU) mempunyai tujuan utama untuk memperkuat kondisi fiskal daerah dan mengurangi ketimpangan antar daerah

(horizontal imbalance). Melalui kebijakan bagi hasil SDA diharapkan masyarakat daerah dapat merasakan hasil dari sumber daya alam yang dimilikinya. Mekanisme bagi hasil Sumber Daya Alam (SDA) dan pajak bertujuan untuk

mengurangi ketimpangan vertikal (vertical imbalance) pusat-daerah. Walaupun Indonesia terkenal sebagai daerah yang kaya akan SDA tetapi persebarannya tidak

merata di seluruh daerah.

Dana Alokasi Khusus (DAK) bertujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Di

samping itu tujuan pemberian DAK adalah untuk mengurangi inter-jurisdictional spillovers, dan meningkatkan penyediaan barang publik di daerah.Dalam

perspektif peningkatan pemerataan pendapatan maka peranan DAK sangat penting untuk mempercepat konvergensi antar daerah, karena dana diberikan sesuai dengan prioritas nasional, misalnya DAK untuk bantuan keluarga miskin.

merupakan bagian dari anggaran kementerian negara/lembaga yang digunakan untuk melaksanakan urusan yang menurut peraturan perundangundangan menjadi

urusan daerah akan dialihkan menjadi DAK (Pasal 107 UU No. 33 tahun 2004). Berdasarkan Undang-undang No. 17/2003 tentang Keuangan Negara dan

Undang-undang No. 1/2004 tentang Perbendaharaan Negara telah digulirkan Reformasi Manajemen Keuangan Pemerintah yang mengakibatkan adanya perubahan fungsi yaitu dari fungsi yang menekankan pada Public Financial

Administration ke fungsi Public Financial Management. Dengan perubahan fungsi tersebut terdapat pemisahan kewenangan dan implikasinya. Pemisahan

kewenangan ditujukan untuk menjamin terciptanya mekanisme check and balance serta memperjelas akuntabilitas masing-masing pihak yaitu menteri keuangan sebagai pembantu Presiden dalam bidang keuangan pada hakekatnya adalah Chief

Financial Officier (CFO) Pemerintah Indonesia yang berwenang dan bertanggung jawa atas pengelolaan aset dan kewajiban negara secara nasional, sedangkan para

menteri dan pimpinan lembaga negara adalah Chief Operational Officier (COO) yang berwenang dan bertanggung jawab atas penyelenggaraan pemerintahan sesuai bidang tugas dan fungsi masing-masing.

Pembagian kewenangan yang jelas dalam pelaksanaan anggaran antara menteri keuangan dan menteri teknis tersebut diharapkan dapat memberikan

jaminan terlaksananya mekanisme saling uji dalam pelaksanaan pengeluaran negara dan jaminan atas kejelasan akuntabilitas Menteri Keuangan sebagai Bendahara Umum Negara dan menteri teknis sebagai Pengguna Anggaran. Selain

sebagai pengguna anggaran kementeriannya secara efisien dan efektif dalam rangka optimalisasi kinerja kementeriannya untuk menghasilkan output yang telah

ditetapkan.

Dengan demikian kewenangan menteri teknis akan melaksanakan

Administrasi Beheer yang meliputi pembuatan komitmen, pengujian, dan pembebanan, serta perintah pembayaran, sedangkan Menteri Keuangan akan melaksanakan Comptabel Beheer yang meliputi pengujian dan pencairan dana.

Menteri/Pimpinan Lembaga selaku Pengelola Anggaran (PA) menunjuk Pebajat Kuasa Pengguna Anggaran (KPA) untuk satuan kerja/satuan kerja

semenara di lingkungan instansi PA bersangkutan dengan surat keputusan. KPA adalah pejabat yang memperoleh kewenangan dan tanggung jawab dari PA untuk menggunakan anggaran belanja negara yang dikuasakan kepadanya. Dalam

rangka pelaksanaan anggaran belanja negara di lingkungan kementerian negara/lembaga yang dipimpinnya. Menteri/Pimpinan Lembaga dapat

mendelegasikan kewenangannya kepada KPA untuk menunjuk Pejabat Pembuat Komitmen (PPK), Pejabat Penguji SPP/Penerbit SPM dan Bendahara Pengeluaran.

Menteri Keuangan selaku Bendahara Umum Negara (BUN) mengangkat Kuasa BUN untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan

APBN dalam wilayah kerja yang telah ditetapkan. Kuasa BUN adalah pejabat yang mempunyai kewenangan untuk dan atas nama BUN melaksanakan fungsi pengelolaan Rekening Kas Umum Negara, tempat penyimpanan uang negara yang

penerimaan negara dan membayar seluruh pengeluaran negara. Instansi vertikal Direktorat Jenderal Perbendaharaan yang memperoleh kewenangan selaku Kuasa

BUN adalah Kantor Pelayanan Perbendaharaan Negara (KPPN) sebelum menerbitkan Surat Perintah Pencairan Dana (SP2D) terlebih dahulu melakukan

pengujian secara substansial dan formal terhadap SPM yang diterimanya. Sejalan dengan reformasi tersebut, Departemen Keuangan terutama unit organisasi paling terdepan seperti KPPN sebagai Kuasa BUN telah melakukan reformasi organisasi

dalam rangka memperlancar pencairan APBN.

Minimnya pemahaman standar operasional pencairan anggaran oleh para

petugas satuan kerja bisa menjadi penyebab rendahnya penyerapan anggaran. Bisa juga karena proses administrasi yang berbelit-belit, juga mekanisme dan aturan tender yang tidak sederhana. Berkenaan dengan rendahnya penyerapan anggaran

negara, maka baik menteri teknis sebagai penguasa anggaran maupun menteri keuangan sebagai Bendahara Umum Negara (BUN) harus mengetahui prosedur

pencairan dan pengujian tagihan kepada negara.

Pada era otonomi daerah, prevalensi birokrasi yang kompeten dan profesional bukan sekedar kebutuhan, tetapi merupakan keharusan. Birokrasi yan kompeten

dan profesional adalah birokrasi yang memiliki sense of responsibility dan professionaly dalam melaksanakan tugas, pokok, fungsi dan kewenangan baik

dari segi perencanaan, penganggaran maupun pertanggungjawaban yang berbasis pada prinsip akuntabilitas dan transparansi.

pertimbangan utama untuk memberikan otonomi yang lebih besar bukannya terletak pada kemampuan keuangan daerah akan tetapi kemapuan melaksanakan

kewenangan dan tanggung jawab serta mengambil keputusan sendiri di bidang keuangan. Dengan demikian, daerah dikatakan lebih otonom bukan dilihat dari

besar kecilnya keuangan yang dimiliki oleh daerah ( Pendapatan Asli Daerah Sendiri) melainkan dilihat dari seberapa besar suatu daerah memiliki kewenangan dan pettanggungjawaban membuat dan mengambil keputusan yang lebih sesuai

dengan situasi, kondisi, kebutuhan dan permasalahan yang dihadapi. Meskipun demikian, disadari dan dipahami bahwa tanpa dukungan sumber daya keuangan

yang cukup, kebijakan otonomi daerah sulit diemplementasikan, apalagi mampu mewujudkan tujuannya. Oleh karena itu peranan Biro Keuangan dalam menunjang peningkatan Pendapatan Asli Daerah (PAD) sesuai dengan visi, misi

Jawa Barat yaitu “ Tercapainya Masyarakat Jawa Barat yang Mandiri, Dinamis

dan Tahun 2013”. Biro Keuangan mempunyi peranan penting dalam menetapkan

target perolehan pendapatan dalam menunjang pembangunan di Jawa Barat. Unsur dari Biro Keuangan tersebut yaitu Bagian Kas Daerah yang mengelola Pendapatan Asli Daerah baik penerimaan maupun pengeluaran anggaran, sesuai

dengan tugas, pokok, dan fungsinya Bagian Kas Daerah menyelenggarakan tugas pelayanan, pelaporan dan pengendalian administrasi keuangan daerah baik

penerimaan mupun pengeluaran kepada 36 Satuan Kerja Perangkat Daerah (SKPD) serta kerjasama dengan 48 Cabang PT. Bank Jabar Banten, Tbk, selain itu Bagian Kas Daerah juga melayani Badan/Lembaga di luar lingkungan

Pemerintah maupun swasta lainnya, yang berhubungan di bidang penerimaan maupun pengeluaran dengan memberikan pelayanan informasi tentang Bagian

Kas Daerah dan memberikan pelayanan Pencairan Surat Pencairan Dana (SP2D) secara cepat, tepat, akurat dan utuh. Bagian Kas Daerah hanya membatasi

pengujian mengenai syarat – syarat tentang hak yang diperoleh ialah mengenai kebenaran / keabsahan besarnya jumlah pengeluaran yang tertera dengan huruf dan angka, kesesuaian antara jumlah pada Surat Perintah Pencairan Dana (SP2D)

dengan jumlah pada daftar penguji.

SP2D atau Surat Perintah Pencairan Dana adalah surat yang dipergunakan

untuk mencairkan dana lewat bank yang ditunjuk setelah SPM diterima oleh BUD. SP2D adalah spesifik, artinya satu SP2D hanya dibuat untuk satu SPM saja. Setiap organisasi bisnis maupun instansi pemerintahan dalam menjalankan

aktivitasnya membutuhkan dana yang digunakan untuk memenuhi segala kebutuhan yang diperlukan dalam membiayai kegiatan-kegiatan yang bersifat

operasional maupun non operasional. Kompleksnya kegiatan-kegiatan yang dilakukan, menjadikan dana sebagai unsur utama dalam pemenuhan kebutuhan organisasi bisnis maupun instansi pemerintahan. Pemenuhan kebutuhan dana

tidaklah terlepas dari suatu proses yang harus dilaksanakan hingga dana yang dibutuhkan tersebut dapat diperoleh sesuai dengan ketentuan dan aturan yang

berlaku. Sehingga dana tersebut dapat digunakan dengan efektif, efisien, tertib, transparan dan bertanggungjawab. Pada instansi pemerintahan atau satuan kerja, penggunaan anggaran merupakan unsur yang sangat penting, agar pengelolaan

ditetapkan oleh pemerintah yang tersaji dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang dilaksanakan dalam suatu periode tertentu. Dalam

pelaksanaannya setiap satuan kerja harus merinci setiap aktivitas yang mengakibatkan terjadinya pencairan dana atas beban APBN yang disajikan dalam

Daftar Isian Pelaksanaan Anggaran (DIPA).

Pemerintah memberikan wewenang kepada masing-masing instansi dalam proses pencairan dana anggaran melalui lembaga yang ditunjuk/diberikan

wewenang. Lembaga yang diberikan wewenang tersebut adalah Kantor Pelayanan Perbendaharaan Negara (KPPN), melalui lembaga inilah anggaran yang

diperlukan dapat dicairkan melalui prosedur yang telah ditetapkan berdasarkan peraturan perundang-undangan. Dapat di simpulkan bahwa prosedur dalam pencairan anggaran merupakan salah satu unsur yang terpenting dalam setiap

instansi pemerintahan guna pemenuhan kebutuhan instansi tersebut.

Bagian Kas Daerah yang merupakan salah satu kepala bagian dari Biro

keuangan Sekretariat Daerah provinsi Jawa Barat mempunyai tugas merumuskan kebijakan teknis dan melaksanakan kebijakan pemerintah Propinsi di bidang pengelolaan Kas Daerah. Bagian Kas Daerah (BKD) Propinsi Jawa Barat

memberikan pelayanan informasi tentang yang berhubungan dengan Kas Daerah, untuk dapat memberikan pelayanan seperti pencairan SP2D.Kantor Kas Daerah

hanya membatasi pengujian mengenai syarat-syarat tentang hak yang diperoleh yaitu mengenai kebenaran atau keabsahan besarnya jumlah penerimaan dan pengeluaran yang tertera dengan huruf, angka dengan pemisahan berdasarkan

Independen penunjang Pemerintahan Daerah sebagaimana diatur dalam peraturan Pemerintah Daerah No.16 Tahun 2000 dalam pasal 3 Peraturan Daerah dan

Tanggung jawab langsung kepada Gubenur melalui sekretaris daerah.Berdasarkan uraian diatas, maka penulis akan membahas mengenai Bagian Kas Daerah (BKD)

dengan judul PELAKSANAAN PENCAIRAN SURAT PERINTAH

PENCAIRAN (DANA) SP2D PADA BAGIAN KAS DAERAH PROVINSI

JAWABARAT

1.2 Maksud Dan Tujuan Kerja Praktek

Dalam menyusun Laporan dari hasil Kuliah Kerja Praktek ini penulis ingin menyampaikan maksud dan tujuan Laporan Kerja Praktek ini adalah sebagai berikut :

A.Maksud Laporan Kerja Praktek

Maksud dari penulisan Laporan Kerja Praktek ini adalah untuk mengetahui

pelaksanaan pencairan SP2D di Bagian Kas Daerah Provinsi Jawa Barat B.Tujuan Kerja Praktek

Adapun tujuan yang ingin di capai dari pelaporan Kuliah Kerja Praktek ini

adalah :

1. Untuk mengetahui prosedur pencairan SP2D pada Bagian Kas Daerah

Provinsi Jawa Barat

1.3Kegunaan Kerja Praktek

Hasil yang diharapkan dari Kuliah Kerja Praktek ini dapat memberi manfaat

bagi penulis, Bagian Kas Daerah Provinsi Jawa Barat maupun pihak lain yang membutuhkan. Adapun manfaat yang diperoleh yaitu :

A.Bagi Penulis

Penulis dapat memilah milah lembar SP2D yang harus diarsipkan dan di proses, kemudian mengimput data SP2D sesuai dengan nomor SP2D,

bendahara pengeluaran,nomor rekening Bank,Nomor Pokok Wajib Pajak (NPWP), dan keperluan kegiatan,potongan-potongan dan PPh,PPn,kemudian

jumlah nominal uang yang diminta, menyusun arsip SP2D sesuai nomor SP2D,membuat SPKU yang kemudian akan di serahkan ke Bank Jabar untuk melaksanakan transfer ke Bank yang di tuju.

B.Bagi Instansi

Adapun kegunaan kerja praktek ini bagi instansi yang menjadi objek dari

pelaksanaan Kerja Praksanaan Kerja Praktek adalah sebagai berikut : 1. Membantu memilah milah SP2D,yang harus di arsipkan dan di proses 2. Membantu menginput data SP2D

3. Membantu menyusun arsip SP2D sesuai no SP2D

4. Membantu membuat Surat Perintah Kiriman Uang (SPKU).

C.Bagi Universitas Komputer Indonesia

Bagi Prodi Akuntansi kerja praktek ini mengaplikasikan ilmu pengetahuan di bidang Akuntansi Keuangan Daerah,Akuntansi Sektor Publik sehingga dapat

khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah-masalah yang dibahas.

Bagi Fakultas Ekonomi kerja praktek ini mengaplikasikan mata kuliah komputerisasi akuntansi yang telah dipelajari yaitu Komputer Aplikasi

Akuntansi IV yaitu penggunaan MYOB Accounting.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini penulis menggunakan metode Block Release, yaitu suatu penelitian yang dilaksanakan dalam suatu periode

selama satu periode tertentu. Penyusunan laporan Kuliah Kerja Praktek ini tentunya memerlukan pengumpulan data. Adapun teknik pengumpulan data yang dilakukan adalah sebagai berikut :

1. Studi Lapangan

Merupakan suatu metode pengumpulan data dengan mengadakan pengamatan

langsung terhadap objek penelitian. Dalam hal ini penulis menggunakan cara sebagai berikut :

a. Observasi yaitu suatu cara untuk mendapatkan data-data yang diperlukan

oleh penulis dengan melakukan pengamatan langsung Pada Seksi Pengeluaran Bagian Kas Daerah Provinsi Jawa Barat

b. Wawancara yaitu suatu metode pengumpulan data dengan melakukan tanya jawab secara lisan terhadap bagian-bagian tertentu yang dianggap oleh penulis terdapat relevansinya dengan materi penyusunan laporan kerja

langsung kepada kepala Bagian Pengeluaran Bagian Kas Daerah Provinsi Jawa Barat dan staf yang membantu membimbing selama proses kerja

praktek . Seluruh pertanyaan mengacu pada daftar pertanyaan sesuai data-data yang di butuhkan dalam menyusun laporan maupun data-data yang di

berikan secara bebas sesuai dengan masukan yang di berikan.

c. Dokumentasi Yaitu mengadakan pencatatan dan pengumpulan data yang diidentifikasi dari dokumentasi yang ada kaitannya dengan masalah yang

akan dibahas dalam Laporan Kerja Praktek, yaitu dokumen SP2D dan SPKU.

2. Studi Pustaka

Merupakan suatu metode pengumpulan data yang dipergunakan untuk memperoleh data secara teoritis dengan mempelajari buku akuntansi keuangan

daerah dan buku metodologi penelitian.

1.5Lokasi dan Waktu Kerja Praktek

Dalam melaksanakan Kerja Praktek dan melakukan penelitian untuk memperoleh data yang di butuhkan untuk keperluan penyusunan Laporan Kerja

Praktek. Dengan Lokasi dan Waktu Kerja Praktek sebagai berikut.

1. lokasi kerja praktek

2.Waktu Kerja Praktek

Waktu yang ditempuh penulis dalam melaksanakan kerja praktek pada Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat yaitu dimulai dari tgl 5 Juli

sampai dengan 5 Agustus 2010.

Tabel 1.1

Aktivitas Kerja Praktek

No AKTIVITAS HARI WAKTU

1 Kerja Praktek Senin – Kamis 08.00 – 16.00 WIB

Istirahat 12.00 – 13.00 WIB

2 Kerja Praktek Jumat 08.00 – 16.00 WIB

Istirahat 12.00 – 13.30 WIB

3 Libur Sabtu dan Minggu -

Tabel 1.2 Aktivitas Kantor

No AKTIVITAS HARI WAKTU

1 Jam Kerja Senin – Kamis 08.00 – 16.30 WIB

Istirahat 12.00 – 13.00 WIB

2 Jam Kerja Jumat 08.00 – 16.30WIB

Istirahat 12.00 – 13.30 WIB

16

2.1 Sejarah Singkat Bagian Kas Daerah Biro Keuangan Provinsi Jawa Barat

Sejarah singkat mengenai pendirian Kantor Kas Daerah Provinsi Jawa Barat tidak dapat dipisahkan dengan masalah anggaran daerah atau hal yang berkaitan dengan keuangan daerah.Dimana segenap aparatur pemerintahan umum di daerah

,khususnya para pengelola keuangan daerah baik unsur pimpinan maupun bawahan dapat melaksanakan tugas dan kewajibannya.

Sehubungan dengan peraturan Menteri Dalam Negeri No. 1 Tahun 1979 tentang Kedudukan Bank Pembangunan Daerah yang melaksakan fungsi Kas daerah, maka sejak itu fungsi kas daerah dipegang oleh Bank Pembangunan yang

sekarang PT Bank Jabar dan pada Tahun 2010 di ganti namanya jadi Bank Bjb. Dengan pertimbangan untuk meningkatkan pelayanan pada masyarakat, dan

fungsi pemegang kas daerah berada pada kepala daerah,dengan peraturan Menteri Dalam Negeri Nomor 3 Tahun 1999 tentang pencabutan peraturan Menteri Dalam Negeri Nomor 1 Tahun 1979 tentang kedudukan Bank Pembangunan Daerah yang

melaksanakan fungsi kas daerah,maka secara resmi fungsi kas daerah dikembalikan kapada pemerintah Provinsi Jawa Barat, hal tersebut juga sejalan

dilaksanakan oleh pemerintah daerah, dimana memerlukan proses pengalihan tugas yang selama ini dikerjakan oleh Karyawan Bank Jabar harus dikerjakan oleh

pegawai pemerintah provinsi Jawa Barat. Dalam rangka alih tugas tersebut dan dalam rangka meningkatkan pelayanan dan percepatan alur pencairan dana

anggaran pendapatan dan belanja daerah pemerintah Provinsi Jawa Barat. Melalui surat tugas nomor 893.8/411/keu, tanggal 18 September 1999 tentang PNS yang diikutsertakan untuk mengikutinya job training pemegang kas daerah yang

bertempat di Bank Jabar Cabang Utama Bandung dimana dana-dana tersimpan. Setelah selsei dilaksanakan Job training maka berdasarkan Keputusan Gubernur

yang antara lain :

1. Keputusan Gubernur Provinsi Jawa Barat nomor 77 Tahun 1999 tanggal 25 Oktober 1999 tentang pembentukan Kas Daerah Provinsi Jawa Barat.

2. Keputusan Gubernur Provinsi Jawa Barat Nomor 78 Tahun 1999 tanggal 25 Oktober 1999 tentang penyimpanan Uang Kas Daerah atas nama rekening

Kasc Daerah Provinsi Jawa Barat.

3. Keputusan Gubernur Provinsi Jawa Barat Nomor 79 Tahun 1999 tanggal 25 Oktober 1999 tentang penunjukan Pemegang Kas Daerah (KKD) Provinsi

Jawa Barat Tahun Anggaran 1999/2000

4. Keputusan Gubernur Provinsi Jawa Barat Nomor 584.4/Kep.1175/-Keu/99

cabangnya sebagai pembantu Pemegang Kas Daerah (PKD) tingkat 1 Jawa Barat Tahun Anggaran 1999/2000.

5. Keputusan Gubernur Provinsi Jawa Barat Nomor 584.2/Kep.1174/-keu/99 tahun 1999 tentang penunjukan PT. Bank Jabar sebagai tempat penyimpanan

uang Daerah Provinsi Jawa Barat atas nama Pemegang Kas Daerah (PKD) Provinsi Jawa Barat.

6. Berita Acara Nomor 354/Dir/99 Serah Terima Pemegang Kas Daerah dari PT.

Bank kepada Pemerintah Daerah Provinsi Jawa Barat.

Dengan diberlakukannya keputusan tersebut di atas,maka pada tanggal 03

November 1999 diserahterimakan dari Direktur PT. Bank Jabar kepada Gubernur Kepala Daerah melalui Sekretaris Daerah Pemerintah Provinsi Jawa Barat,pihak pemerintah Daerah menerima penyerahan tugas dan fungsi Kantor Kas Daerah

baik Penerimaan maupun Pengeluaran yang disebut Pemegang Kas Daerah yang ditandai dengan penyerahan sbb :

1. Buku Petunjuk Operasional Kas Daerah.

2. Berkas Arsip,Blanko dan Dokumen yang berkaitan dengan Kas Daerah.

Pemegang Kas Daerah ini non struktural merupakan embiro dari Kantor kas

daerah dan pada pelaksanaan tugasnya berada di bawah Biro Keuangan Pemerintah Daerah Provinsi Jawa Barat, dan mengacu pada Keputusan Menteri

Dalam Negeri Nomor 32 Tahun 1999 tentang Pelaksanaan Tugas Pemegang Kas Daerah dalam Pengurus Keuangan Daerah tanggal 2 Maret 1999.

Pada tanggal 12 Desember 2000 terbit Peraturan Daerah Nomor 16 Tahun 2000

Pemerintah Provinsi Jawa Barat dengan Struktur Organisasi terlampir,yang berarti Kantor Kas Daerah merupakan lembaga struktural dengan menduduki eselon III

untuk Kepala Kas Daerah yang dibantu oleh Kepala Sub Bagian tata usaha ,kepala Seksi penerimaan dan Kepala Seksi Pengeluaran. Dalam melaksanakn tugasnya

selain peraturan tersebut di atas yang belum dicabut juga di dasarkan kepada : 1. Peraturan Daerah Nomor 17 Tahun 2000 , tentang pengelolaan dan

pertanggungjawaban Keuangan Daearah Provinsi Jawa Barat.

2. Keputusan Gubernur Jawa Barat Nomor 17 Tahun 2001, tentang tugas pokok, fungsi dan rincian tugas unit Kantor Kas Daerah Provinsi Jawa Barat .

3. Peraturan Pemerintah Nomor 58 Tahun 2005, tentang pengelolaan Keuangan Daerah.

4. Peraturan Pemerintah Nomor 108 Tahun 1999, tentang Tata Cara

pertanggungjawaban Kepala Daerah.

Keberadaan, kedudukan, tugas pokok dan fungsi, susunan organisasi dan

tata kerja Kantor Kas Daerah didasarkan kepada : Keputusan Menteri Dalam Negeri Nomor 32 Tahuun 1999 tentang Pelaksanaan Tugas Pemegang Kas Daerah Dalam Pengurusan Keuangan Daerah,dan Perda No.16 Tahun 2000 tanggal 12

Desember 2000 tentang Lembaga teknis Daerah Propinsi Jawa Barat. Berdasarkan dua peraturan perundangan tersebut maka terbentuklah Struktur Bagian Kas

Daerah Propinsi Jawa Barat, yang merupakan lembaga baru di lingkungan Pemerintah Daerah. Keberadaan Bagian Kas Daerah harus mampu mendayagunakan dan memberdayagunakan secara optimal fungsi dan tugasnya

menunjang pelaksanaan Rencana Strategis dan rencana-rencana lainnya dari Pemerintah Propinsi Jawa Barat secara efektif, efesien, terbuka, transparan dan

akuntabel, mengingat peran Kantor Kas Daerah cukup strategis dalam pelayanan pencairan dana, penatausahaan, penghimpunan, dan pelayanan dana.

Tugas pokok dan fungsi Bagian Kas Daerah terkait dengan dokumentasi penerimaan dan pengeluaran yang erat kaitannya dengan volume APBD yang dikuasai oleh Pemerintah Propinsi Jawa Barat. Rincian dana APBD tersebut

terdiri dari dokumen penerimaan dan pengeluaran. Dari dokumen pengeluaran dan penerimaan tersebut diolah dalam bentuk sbb: Daftar Penyaluran SPMU, Model

Nota Keuangan, Bukti Potongan Pajak, Bukti Potongan Astek, Bukti Potongan Taperum, Bukti Potongan Iuran Wajib Pajak, Buku Bantu Pajak, , Buku Bantu Rutin, Buku Bantu Pembangunan, Buku Bantu DPD / Inpres, Buku Bantu Gaji,

Buku Bantu B IX, Buku Bantu Penerimaan Per Jenis (Pendapatan Asli Daerah, Bagi Hasil Pajak Bukan Pajak), dan Tanda Bukti Setoran lainnya seperti Surat

Perintah Kiriman Uang (SPKU).

Meskipun secara struktural keberadaan Kantor Kas Daerah relatif masih sangat muda, namun volume pekerjaannya sangat deras dan padat baik bidang

penerimaan maupun bidang pengeluaran. Di sisi lain Kantor Kas Daerah ingin meningkatkan pelayanan yang prima dan dapat memberikan informasi data paling

up to date kepada pihak-pihak yang memerlukan. Oleh karena itu, sarana dan prasarana operasional harus memadai. Namun dalam kenyataan, sarana dan prasarana yang dimiliki masih dirasakan kurang. Di bidang penerimaan

penerimaan oleh karena itu diperlukan Local Area Network (LAN). Di bidang pengeluaran, untuk dapat memberikan pelayanan pencairan SPMU yang prima,

perlu dilaksanakan perubahan sarana pembayaran yaitu merubah SPMU menjadi SPMU Giro. Dalam rangka pengamanan dokumen-dokumen yang menjadi

tanggung jawab Kas Daerah diperlukan tempat yang representatif (Roll Opack) sehingga dokumen tersebut dijamin keutuhan serta keamanannya.

Bagian Kas Daerah sebagai Lembaga Teknis Daerah yang dikoordinasikan oleh

Sekretaris Daerah, mempunyai tugas umum sebagai berikut :

1. Mengkoordinasikan seluruh sumber daya yang ada di lingkungan Bagian

Kas Daerah.

2. Menerima, menyimpan, membayar atau menyerahkan uang serta surat berharga milik Daerah Pemerintah Propinsi Jawa Barat.

3. Dalam melaksanakan tugasnya Kantor Kas Daerah bertanggung jawab kepada Gubernur Propinsi Jawa Barat yang dalam hal ini kepada Sekretaris Daerah

dan secara teknis fungsional Kantor Kas Daerah mempunyai tugas sebagai berikut :

a. Menerima setoran, meneliti berkas – berkas bukti penerimaan dan

membukukan semua jenis penerimaan Daerah maupun surat berharga. b. Menyusun rekapitulasi penerimaan.

d. Melaksanakan pembayaran kepada Bendaharwan atau pihak ketiga berdasarkan SPMU setelah dicocokan dengan daftar penguji.

e. Mengendalikan peyimpanan, pemgeluaran dan pembayaran uang dan surat berharga milik Daerah yang ada di Bank.

f. Menerima pengembalian penyetoran SPMU yang dibayarkan oleh satuan kerja perangkat daerah di lingkungan Pemerintahan Provinsi Jawa Barat.

g. Menyetorkan Pajak Negara sesuai dengan ketentuan yang berlaku. h. Melaksanakan pencatatan setiap pembayaran atas SPMU yang

dicairkan.

i. Uang Daerah disimpan di Bank yang ditunjuk dan penunjukkannya ditetapkan dengan Keputusan Gubernunr Propinsi Jawa Barat, dalam

bentuk Rekening giro.

j. Penerimaan jasa giro dari akibat penyimpanan Uang Daerah di Bank

merupakan penerimaan Daerah.

k. Kas Daerah wajib membukukan penerimaan jasa giro atas rekening Kas Daerah.

l. Besarnya jasa giro yang berlaku diberitahukan kepada Gubernur Propinsi Jawa Barat.

n. Kas Daerah mengerjakan 1 ( satu ) Buku Kas Umum ( model B IX ) dan Buku Pembantu lainnya yang dianggap penting.

o. Untuk validasi data Kas Daerah membuat Buku Pembantu Belanja Rutin, Belanja Pembangunan, Setoran Pajak Negara (PPN dan PPh)

maupun Buku Pembantu untuk SPMU nihil.

Visi Kasdaerah Biro Keuangan

Visi dari Kasdaerah Biro Keuanganadalah Lembaga Pengelola Kas Daerah yang

Profesional dan Amanah

Misi Kasdaerah Biro Keuangan

Misi dari Kas daerah Biro Keuangan adalah:

1. Meningkatkan Profesionalisme Aparatur Kas Daerah. 2. Mewujudkan Manajemen Kas yang Akurat.

3. Memberikan Pelayanan kepada unit-unit kerja dilingkungan Pemda dalam Pengelolaan Keuangan Daerah dan Surat-surat berharga milik daerah.

2.2 Struktur Organisasi Kas Daerah Biro Keuangan Provinsi Jawa barat

Struktur Organisasi merupakan suatu kerangka dasar dalam suatu instansi, yaitu dengan mempelajari Struktur Organisasi suatu instansi akan dengan mudah

pula mempelajari kehidupan perusahaan atau instansi, baik jenjang otoritas, wewenang,hubungan antara karyawan,maupun tanggungjawab masing-masing. Organisasi ini menggambarkan hubungan yang ada dalam suatu organisasi atau

dalam mengatur dan mengkoordinasikan unit kerja atau bagian-bagian yang terlihat di dalam organisasi dalam usahanya untuk mencapai tujuan yang telah di

tetapkan. Struktur Organisasi diperlukan bagi instansi agar tercipta situasi kerja yang teratur dan lancar tanpa terjadi tumpang tindih tugas,wewenang dan

tanggungjawab.

Struktur Organisasi di Bagian Kas Daerah pada dasarnya sama dengan struktur organisasi di instansi pemerintahan yang lainnya, yaitu mempunyai

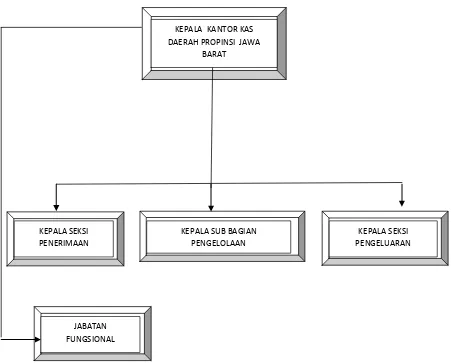

BAGAN STRUKTUR ORGANISASI

BAGIAN KAS DAERAH PROPINSI JAWA BARAT

Sumber : Kantor Kas Daerah Biro KeuanganProvinsiJawa Barat 2010

Gambar 2.1

BAGAN STRUKTUR ORGANISASI

BAGIAN KAS DAERAH PROPINSI JAWA BARAT

KEPALA KANTOR KAS DAERAH PROPINSI JAWA

BARAT

KEPALA SEKSI PENGELUARAN KEPALA SEKSI

PENERIMAAN

JABATAN FUNGSIONAL

2.3 Uraian Tugas Bagian Kas Daerah

Pada Kantor Kas Daerah, didalam melaksanakan kegiatan operasional,

didasarkan kepada tugas dan wewenang yang telah disesuaikan dengan bagan struktur organisasi yang telah disepakati. Bagian Kas Daerah mempunyai tugas

pokok menyelenggarakan pengkajian bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi pengelolaan kas, penerimaan dan pengeluaran. Untuk menyelenggarakan tugas pokok tersebut, Kas Daerah mempunyai fungsi :

1. Penyelenggaraan pengkajian bahan kebijakan umum pengelolaan kas, penerimaan dan pengeluaran.

2. Penyelenggaraan koordinasi dan fasilitasi pengelolaan kas, penerimaan dan pengeluaran.

3. Penyelenggaraan pelaporan dan evaluasi pengelolaan kas penerimaan dan

pengeluaran.

Rincian tugas bagian Kas Daerah :

1) Menyelenggarakan pengkajian program kerja Bagian Kas Daerah.

2) Menyelenggarakan pengkajian bagian kebijakan umum pengelolaan kas daerah meliputi penerimaan, pengeluaran, pemanfaatan dan pengendalian kas.

3) Menyelenggarakan koordinasi dan fasilitas pengelolaan kas. 4) Menyelenggarakan koordinasi dan fasilitas pengeluaran.

5) Menyelenggarakan koordinasi dan fasilits penerimaan.

6) Menyelenggarakan pencatatan penerimaan dan pengeluaran kas. 7) Menyelenggarakan pemanfaatan kas.

9) Menyelenggarakan pengendalian dan penyimpanan surat berharga meliputi giro bilyet, eposito, obligasi dan saham.

10) Menyelenggarakan penyiapan bahan pinjaman daerah.

11) Menyelnggarakan telaahan staf sebagai bahan pertimbangan pengambil

kebijakan.

12) Menyelenggarakan bahan pelaporan dan evaluasi kegiatan bagian kas daerah. 13) Menyelenggarakan koordinasi dengan Badan koordinasi Pemerintahan

danPembangunan Wilayah, dalam pelaksanaan kegiatan di kabupaten/kota. 14) Menyelenggrakan koordinasi dengan unit kerja terkait.

15) Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

1. Kepala Kantor Kas Daerah

Tugas yang dilaksanakan oleh Kepala Kantor Kas Daerah yaitu :

a) memimpin dan mengkoordinasi seluruh sumber daya yang ada di

lingkungan kerja Kantor Kas Daerah.

b) menerima, membayar, dan mempertanggung-jawabkan surat-surat berharga milik Pemerintah Daerah.

c) mengendalikan penyimpanan, pengeluaran atau pembayaran uang dan surat-surat berharga milik Pemerintah Daerah yang ada di Bank.

2. Seksi Penerimaan

Seksi Penerimaan dipimpin oleh seorang Kepala Seksi Penerimaan, tugasnya yaitu :

2. menerima dokumen-dokumen yang ada hubungannya dengan penerimaan dari Sub Bagian Tata Usaha berupa STS (Bend.17), Kiriman Uang (KU)

dan buku nota kredit atau kliring.

3. memilih dokumen penerimaan sesuai dengan cabang Bank Jabar.

4. membukukan dalam buku pembantu penerimaan.

5. menggandakan setiap tanda bukti untuk lampiran, sebagai tanda bukti asli penerimaan asli beserta 3 lembar lampirannya diserahkan pada petugas

pembukuan.

6. membuat nota penerimaan untuk dokumen penerimaan yang belum

mengirimkan bukti penerimaan yang asli atau yang berasal dari telex dan faximile.

7. menghimpun tanda bukti penerimaan sebagai bahan laporan kepada

Gubenur dan Dinas Pendapatan Daerah sesuai dengan peraturan yang berlaku.

8. Tugas,pokok dan fungsi Penerimaan pada Kantor Kas Daerah Yaitu : a) Seksi penerimaan mempunyai tugas pokok menyusun bahan perumusan

kebijakan teknis bahan fasilitas, pelaksanaan pembinaan dan

pengendalian dalam penerimaan uang daerah.

b) Dalam menyelenggarakan tugas pokok sebagaimana dimaksud pada

ayat (1) pasal ini, seksi penerimaan mempunyai tugas :

2. Penyusunan bahan perumusan kebijakan teknis dibidang pengolahan uang daerah.

3. Penyusunan bahan fasilitas pengolahan uang daerah.

4. Pelaksanaan Pembinaan dan pengendalian pengolahan keuangan

daerah lingkup provinsi.

Rincian tugas penerimaan

1) Menyusun bahan perumusan kebijakan teknis dibidang penerimaan

dokumen-dokumen yang berhubungan penerimaan uang daerah maupun pusat.

2) Pemilahan dokumen penerimaan sesuai dengan cabang Bank Jabar dan

peruntukannya.

3) Meneliti berkas-berkas semua bukti penerimaan.

4) Melaksanakan pembukuan dalam buku pembantu penerimaan per kab/kota.

5) Pembuatan nota keuangan penerimaan untuk dokumen penerimaan yang belum mengirimkan tanda bukti penerimaan yang asli dan atau yang berasal

dari telex atau feximile.

6) Penghimpunan tanda bukti penerimaan salinan sebagai bahan lampiran buku pembantu penerimaan.

7) Penyusunan laporan penerimaan sebagai bahan laporan.

8) Melaksanakan fasilitas dalam menyelenggarakan pengelolaan uang daerah.

3. Seksi Pengeluaran

Pada seksi pengeluaran dipimpin oleh seorang Kepala Seksi Pengeluaran,

tugasnya yaitu :

1) membantu Kepala Kantor Kas Daerah dalam bidang pengeluaran.

2) menerima surat perintah membayar uang (SPMU) dan tanda bukti yang sah lainnya dari Biro Keuangan.

3) memlih SPMU sesuai dengan peruntukannya yang antara lain membayar

Gaji, UUDP, Beban Tetap, dan pembayaran kegiatan proyek. 4) menguji SPMU dengan daftar penguji.

5) membuat nota pengembalian (retur) SPMU yang tidak sesuai dengan daftar penguji.

6) membuat daftar penyalur SPMU sesuai dengan sumber dana yang menjadi

beban SPMU dimaksud.

7) membuat SPKU (Surat Perintah Kiriman Uang) untuk SPMU yang

dibayarkan melalui cabang Bank Jabar selain cabang utama atau Bank lainnya.

8) membuat tanda bukti potongan yang tercantum dalam SPMU antara lain :

a). kelebihan potongan Gaji.

b). potongan PPN, PPh dan Astek.

c). potongan lainnya yang sah yang tercantum dalam SPMU.

10) menerima kembali SPMU yang telah dicairkan oleh Bank Jabar utama untuk diproses.

11) menerima tanda bukti yang telah ditanda tangan oleh Kepala Seksi Giro Bank Jabar cabang utama.

12) menginventarisir bukti potongan yang akan disampaikan kepada yang berhak.

13) menghimpun daftar penyaluran dan tembusan daftar penguji yang

dilampirkan tembusan SPMU.

2.4 Aspek Kegiatan Kas Daerah Biro Keuangan Provinsi Jawabarat

Bagian Kas Daerah Propinsi Jawa Barat adalah Kantor Pemerintah yang

bergerak dalam pengendalian keuangan daerah yang melaksanakan penerimaan, pengeluaran, penyimpanan dan pembayaran atau penyerahan uang atau surat

berharga untuk kepentingan.

Bagian Kas Daerah didukung oleh tenaga kerja yang melakukan kegiatan atau aktivitas di Kantor Kas Daerah Propinsi Jawa Barat yang mana karyawannya

terdiri dari PNS sebanyak 20 orang dan tenaga kerja honorer 3 orang. Dimana 20 orang tersebut terdiri 4 pejabat struktur dan 4 fungsi. Hari kerja untuk staf adalah

5 hari dalam seminggu dan lamanya kerja dari pukul 08.00-16.00 WIB sesuai dengan jam kantor pegawai negeri, sedangkan pada hari sabtu kantor libur. Prosedur penggajian yang diterapkan Kantor Kas Daerah Propinsi Jawa Barat,

dengan masa kerja dan berdasarakan golongan. Kantor Kas Daerah (KKD) dalam melaksanakannya kegiatan operasional, didasarkan kepada tugas dan

masing-masing wewenang yang disesuaikan dengan susunan struktur organisasi yang antara lain sebagai berikut :

a) Dalam melaksanakan tugas pokok dan fungsinya, Kepala Badan/Kantor, Kepala Sekretariat, Kepala Bidang, Kepala Sub Bagian, Kepala Sub Bidang, Kepala Seksi dan kelompok tenaga Fungsional wajib menerapkan prinsip

koordinasi, intregasi dan sikronisasi baik dalam lingkungan masing-masing maupun antar di luar pemerintah daerah sesuai dengan tugas pokoknya

masing-masing.

b) Setiap pemimpin satuan organisasi wajib mengawasi bawahannya masing-masing dan bila terjadi penyimpangan agar mengambil langkah-langkah

yang diperlukan.

c) Setiap pemimpin satuan organisasi bertanggung-jawab memimpin dan

mengkoordinasikan bawahan masing-masing dan memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya.

d) Setiap pemimpin satuan organisasi wajib mengikuti dan mematuhi petunjuk

dan bertanggung-jawab pada atasannya masing-masing serta menyampaikan laporan berkala tepat waktu.

e) Setiap laporan yang diterima oleh pemimpin satuan organisasi dan bawahannya wajib diolah dan dipergunakan sebagai bahan untuk penyusunan laporan lebih lanjut dan untuk memberikan petunjuk kepada

f) Dalam menyampaikan laporan masing-masing kepada atasan tembusan laporan wajib disampaikan pula kepada satuan organisasi lain yang secara

34

BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam Pelaksanaan Kuliah Kerja Praktek, penulis ditempatkan di bagian Pengeluran yang berada di bawah tanggung jawab Kabag pengeluaran yang berkaitan langsung dengan proses pencairan SP2D dan pembuatan SPKU.

Pelaksanaan kerja Praktek dimaksudkan untuk mengetahui tata cara dan aktivitas mengenai pelakasanaan pencairan SP2D.

3.1.1 Prosedur Pencairan SP2D pada Bagian Kas Daerah Provinsi Jawa

Barat

Prosedur merupakan serangkaian kegiatan yang harus dijalankan dengan cara yang sama agar selalu memperoleh hasil yang sama dari keadaan yang sama

juga merupakan rangkaian aktivitas, tugas-tugas, langkah-langkah, keputusan-keputusan, perhitungan-perhitungan dan proses-proses, yang dijalankan melalui serangkaian pekerjaan yang menghasilkan suatu tujuan yang diinginkan.Maka

dari itu setiap organisasai dan instansi dalam melaksanakan setiap kegiatan harus memiliki prosedur agar setiap suatu pengerjaan dapat di laksanakan secara tertib

serta menghasilkan output dari tujuan yang sama.

Menurut Muhammad Ali (2000 : 325) mengatakan bahwa :

Menurut Azhar Susanto,(2008,264) mengatakan bahwa : “Prosedur adalah

rangkaian aktifitas atau kegiatan yang dilakukan secara berulang-ulang

dengan cara yang sama.”

Dari pengertian di atas dapat disimpulkan bahwa prosedur merupakan

suatu unsur yang harus di miliki agar rangkaian dari langkah-langkah dalam suatu kegiatan dapat di lakasanakan dengan baik,terperinci dan terorganisir. Prosedur Dalam pencairan SP2D pada Bagian Kas Daerah adalah serangkaian proses

kegiatan yang di laksanakan dalam pencairan dana atas pelaksanaan pengeluaran APBN berdasarkan SPM yang telah di verifikasi yang tujuan akhirnya dana telah

sampai ke tangan yang ber hak menerimanya. Prosedur administrasi penerbitan SP2D adalah sbb :

1. Bendahara SKPD mengajukan SPP/SPM ke Loket 1 untuk di verifikasi.

2. SPP/SPM yang diajukan kemudian di verifikasi administrasi yang meliputii kelengkapan berkas dan ketersediaan anggaran serta kesesuaian

rekening untuk kemudian dilakukan proses eksport/import.

3. SPP yang telah diverifikasi dan dinyatakan lengkap dan sah dilanjutkan ke loket III untuk proses pembuatan SP2D,sedangkan yang tidak lengkap di

kembalikan ke bendahara SKPD untuk di lengkapi.

4. Setelah proses pembuatan SP2D kemudian dikirim ke loket III untuk

diverifikasi kembali ketersediaan dana oleh BUD.

6. SP2D yang telah ditandatangani dikembalikan ke bendahara SKPD untuk di cairkan ke Bank.

7. Proses administrasi sejak SPP/SPM diajukan sampai penerbitan SP2D yang siap dicairkan membutuhkan waktu 3 hari.

Beberapa pengertian yang tercantum dalam Standar Operasional Prosedur Pelaksanaan Anggaran adalah :

a) Perbendaharaan Negara adalah pengelolaan dan pertanggungjawaban keuangan

negara, termasuk investasi dan kekayaan yang dipisahkan, yang ditetapkan dalam APBN.

b) Kas Negara adalah tempat penyimpanan uang negara yang ditentukan oleh menmteri keuangan selaku Bendahara Umum Negara (BUN) untuk menampung seluruh penerimaan negara dan membayarkan seluruh

pengeluaran negara.

c) Bendahara Umum Negara adalah pejabat yang diberi tugas untuk

melaksanakan fungsi bendahara umum negara.

d) Kuasa bendahara umum negara adalah kantor pelayanan perbendaharaan negara (KPPN).

e) Pejabat perbendaharaan adalah pejabat yang diangkat oleh menteri Pendidikan nasional atau yang dikuasakan kepada Rektor selaku Kuasa Pengguna

Anggaran,setiap tahun anggaran untuk mengelola anggaran.

f) Daftar Isian Pelaksanaan Anggaran (DIPA) adalah suatu dokumen pelaksanaan anggaran yang dibuat oleh Rektor serta oleh Direktur Jendral Perbendaharaan

pembiayaan kegiatan serta dokumen pendukung kegiatan akuntansi pemeriksaan.

g) Pembayaran Langsung (LS) adalah pelaksanaan pembayaran yang dilakukan oleh kuasa pengguna anggaran kepada .pihak yang berhak / rekanan melalui

penerbitan SPM-LS atas nama pihak /rekanan.

h) Pembukuan Bendahara adalah segala kegiatan pencatatan semua penerimaan dan pengeluaran berupa uang atau barang milik negara yang dilakukan oleh

seseorabg yang ditunjukan ,dalam suatu pembukuan yang terdiri atas : Buku Kas Umum (BKU), Buku Bank,Buku kas harian,Buku uang Muka kerja,Buku

pajak,dan buku pembantu lainnya.

i) Pembukuan Anggaran adalah kegiatan pencatatan SPM/SP2D yang diterima dari KPPN,dengan menggunakan sistem aplikasi Sistem Akuntansi Instansi.

j) SPP adalah surat perintah pembayaran yang di terbitkan oleh kuasa pengguan anggaran /pejabat pembuat komitmen /pejabat yang ditunjukan kepada Pejabat

Penerbit SPM untuk diterbitkan SPM.

k) Surat Perintah Membayar (SPM) adalah dokumen yang diterbitkan oleh pejabat penerbit SPM untuk mencairkan alokasi dana sumber dananya dari

DIPA, setelah melalui pengujian SPP.

l) SPM-LS adalah Surat Perintah Membayar langsung yang diterbitkan oleh

pejabat penerbit SPM kepada pihakl ketiga atas dasar perjanjian kontrak (SPK) atau yang sejenisnya setelah melalui pengujian SPP-LS.

m)Uang Persediaan (UP) adalah sejumlah uang yang disediakan untuk

n) Surat Perintah Membayar Unag Persediaan (SPM-UP) adalah surat Perintah Membayar yang diterbitkan oleh pejabat penerbit SPM yang dananya

dipergunakan sebagai uang persediaan untuk membiayai kegiatan operasionalkantor sehari-hari ,setelah melalui pengujian SPP-UP.

o) Surat Perintah membayar pengganti Uang Persediaan (SPM-GUP) adalah Surat Perintah Membayar yang diterbitkan oleh pejabat penerbit SPM denganmemebebani DIPA,yang dananya dipergunakan untuk menggantikan

uang persediaan yang telah dipakai.

p) Surat Perintah Membayar Tambahan Uang Persediaan (SPM-TUP) adalah

Surat perintah membayar yang diterbitkan oleh pejabat Penerbit SPM karena kebutuhan dananya melebihi dari pagu auang persediaan yang ditetapkan. q) Surat Perintah Pencairan Dana (SP2D) adalah surat perintah pencairan dana

yang diterbitkan oleh kantor Pelayanan Perbendaharaan (KPPN) kepada Bank Persepsi untuk membayarkan sejumlah uang kepada pihak yang berhak sesuai

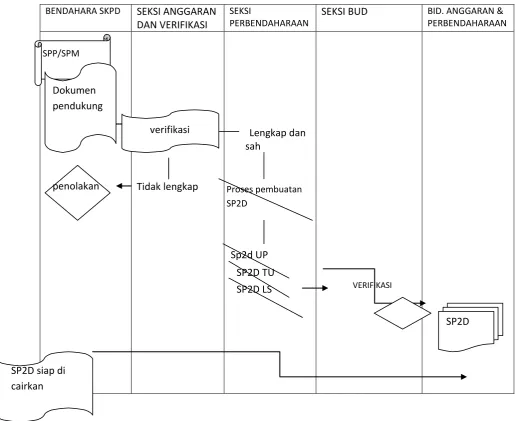

FlOWCHART PROSEDUR ADMINISTRASI PENERBITAN SP2D

BENDAHARA SKPD SEKSI ANGGARAN

DAN VERIFIKASI

SEKSI

PERBENDAHARAAN

SEKSI BUD BID. ANGGARAN &

PERBENDAHARAAN

Tidak lengkap

Lengkap dan sah

Sumber :BagianKas Daerah Biro KeuanganProvinsiJawa Barat 2010

Gambar 3.1

FlOWCHART PROSEDUR ADMINISTRASI PENERBITAN SP2D BAGIAN KAS DAERAH PROPINSI JAWA BARAT

3.1.2 Pelaksanaan Pencairan Surat Perintah Pencairan Dana (SP2D) pada

Bagian Kas Daerah Provinsi Jawa Barat

Pelaksanaan merupakan proses dari suatu aplikasi pekerjaan yang dilaksanakan yang mengacu pada peraturan dan sesuai dengan prosedu-prosedur

yang berlaku. Pelaksanaan SP2D adalah suatu proses pelaksanaan dalam pencairan dana/uang berdasarka prosedur-prosedur yang ada dan dalam lingkup mekanisme SP2D.

Mekanisme pelaksanaan SP2D

1) Petugas yang terlibat dalam pelaksanaan pencairan dana adalah :

a) Kuasa BUD

b) Petugas Pengantar SPM dari SKPD sebanyak 1 (satu) atau 2 (dua) orang yang ditunjuk dengan Nota Dinas Kepala SKPD.

c) Petugas Penerima SPM pada Bagian Keuangan Setdakab/DPKD 4 (empat) orang.

d) Petugas Verifikator

e) Petugas pembuat SP2D jadi dua orang.

f) Petugas pengantar SP2D jadi Ke bank 2 (dua) orang yang ditunjuk

dengan Nota Dinas oleh Bupati/Sekda 2) Pelaksanaan Pencairan Dana Kuasa BUD

a) SPM LS/UP/GU/TU diantar ke Kuasa BUD oleh Petugas Pengantar SPM.

c) SPM diteliti kelengkapan dokumen dan lampirannya oleh Petugas penerima SPM Sesuai yang di syaratkan oleh ketentuan

perundang-undangan.

d) Petusgas Penerima SPM dapat menolak SPM yang diajukan oleh

SKPD apabila kelengkapan dokumen tidak lengkap.

e) SPM yang diterima distempel dan diagenda oleh petugas penerima SPM dengan mencantumkan tanggal penerimaan.

f) Penerimaan SPM.

g) Kuasa BUD beserta stafnya meneliti kelengkapan dokumen SPM yang

diajukan oleh Pengguna Anggaran/KPA agar pengeluaran yang diajukan pagu dan memenuhi persyaratan yang telah ditetapkan dalam peraturan perundang-undangan.

h) Dalam hal dokumen SPM yang diajukan oleh pengguna

Anggaran/KPA dinyatakan lengkap, petugas/staf yang ditunjuk

menyiapkan konsep SP2D dan diteliti kembali oleh kuasa BUD untuk ditertibkan SP2D.

i) Dalam hal dokumen SPM yang diajukan oleh pengguna

Anggaran/KPA dinyatakan tidak lengkap dan/atau tidak sah dan/atau pengeluaran tersebut melampaui pagu anggaran, kuasa BUD menolak

menerbitkan SP2D.

j) SP2D jadi dicetak oleh petugas pembuat SP2D jadi.

k) Lembar SP2D jadi disimpan oleh Kuasa BUD dan diserahkan setiap

l) Penertiban SP2D sebagaimana dimaksud pada point 8 paling lama 2 (dua) hari kerja terhitung sejak diterimanya pengajuan SPM.

m) Penolakan penertiban SP2D sebagaimana dimaksud dalam point 9 paling lama 1 (satu) hari kerja terhitung sejak diterimanya pengajuan

SPM.

n) Penertiban SP2D dan penolakan penertiban SP2D sebagaimana dimaksud dalam poin 12 dan 13 dikecualikan Hari Raya Idul Adha

dan/atau akhir tahun anggaran beban kerjanya meningkat yang perlu disesuaikan dengan kemampuan personil.

o) SP2D jadi,SP2D copy 1 dan register SP2D jadi dibawa oleh petugas SP2D ke Bank.

p) Setelah pencairan dana dengan SP2D,SP2D copy dibubuhi tanda

bpengesahan pembayaran dan laporan harian diserahkan oleh pihak Bank kepada Kuasa BUD melalui petugas yang ditunjuk.

q) Kuasa BUD membukukan berdasarkan SP2D copy dan laporan harian dari bank.

3.2 Teknik Pelaksanaan Kerja Praktek

Dalam melaksanakan Kuliah Kerja Praktek di Kantor Kas Daerah Biro

Keuangan Sekretarian Daerah (SETDA) Provinsi Jawa Barat seksi pengeluaran, ada beberapa hal kegiatan yang dilakukan penulis selama berlangsungnya kerja praktek yang sekiranya dapat dikuasai penulis adalah sebagai berikut ;

2. Menginput data SP2D 3. Membuat SPKU.

3.2.1 Teknik Prosedur Pencairan SP2D pada seksi pengeluaran Bagian Kas

Daerah Provinsi Jawa Barat

Adapun teknik prosedur pelaksanaan Pencairan SP2D pada seksi pengeluaran

adalah sbb :

1. Menyusun bahan perumusan kebijakan teknis di bidang pengeluaran

dokumen –dokumen yang berhubungan dengan pengeluaran uang daerah. 2. Melaksanakan pembukuan dalam buku pembantu pengeluaran

3. Pembuatan tanda bukti untuk setiap pengeluaran uang daerah.

4. Memilih SP2D sesuai peruntukannya.

5. Menerima Surat Perintah Pencairan Dana (SP2D) atau tanda bukti yang sah

lainnya dari Biro Keuangan.

6. Memilih SP2D sesuai dengan peruntukannya yang antara lain membayar belanja langsung dan belanja tidak langsung.

7. Melakukan pembayaran pada bendahara pengeluaran atau pihak ketiga berdasarkan SP2D setelah dicocokan dengan daftar penguji.

8. Membuat nota pengembalian (retur) sp2d yang tidak sesuai dengan daftar penguji.

9. Membuat daftar penyaluran SP2D sesuai dengan sumber dana yang menjadi

10. Membuat surat perintah kiriman uang (SPKU) sesuai SP2D yang dibayarkan melalui cabang Bank Jabar selain cabang utama atau Bank lainnya.

11. Membuat Tanda bukti potongan-potongan yang tercantum dalam SP2D antara lain :

a) Kelebihan potongan gaji.

b) Potongan PPN,PPH dan ASTEK.

c) Potongan lainnya yang sah,yang tercantum dalam SP2D.

12. Menerbitkan cek sebagai bahan pembayaran atas daftar penyaluran dan mengirimkannya ke Bank Jabar Cabang Utama.

13. Menerima Kembali SP2D yang telah dicairkan oleh Bank Jabar Cabang Utama Untuk di proses lebih lanjut.

14. Menerima tanda bukti yang telah ditandatangani oleh kepala seksi Giro Bank

Jabar Cabang Utama.

15. Menginventarisir bukti-bukti potongan yang akan di sampaikan kepada yang

berhak.

16. Menghimpun daftar penyaluran dan daftar penguji yang dilampiri tembusan SP2D.

17. Menghimpun tanda bukti pengeluaran salinan sebagai bahan lampiran buku pembantu pengeluaran.

18. Penyusunan laporan pengeluaran sebagai bahan laporan.

19. Memungut dan menyetorkan pajak negara sesuai ketentuan yang berlaku. 20. Melakukan pembukuan terhadap semua jenis belanja daerah pada bagian

pengeluaran yang terjadi secara teliti dan benar yang kemudian pengeluaran tsb dicatat pada buku besar.

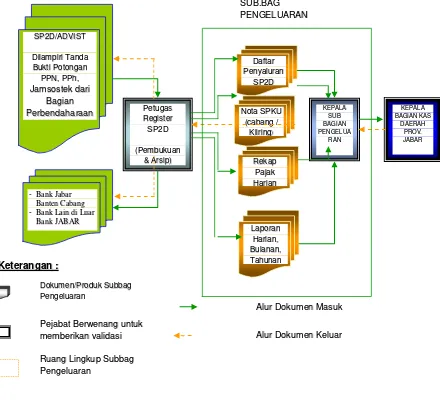

Adapaun dokumen-dokumen pengeluaran kas yang masuk ke Bagian Kas Daerah Provinsi Jawa Barat.

1. Arus dokumen Pengeluaran Kas yang masuk ke Bagian Kas Daerah berupa dokumen fisik (SP2D/ADVIST Dilampiri Tanda Bukti Potongan PPN, PPh, Jamsostek dari Bagian).

2. Dokumen Fisik tersebut kemudian dilakukan registrasi dari masing-masing sumber dokumen yang dipilah berdasarkan 3 (tiga) kategori, yaitu :

a) Pengeluaran dari Advis Cabang-cabang Bank Jabar Banten. b) Pengeluaran dari proses Kliring (berupa RTGS).

c) Dan Pengeluaran yang bersumber dari setoran langsung ke Cabang

Utama Bandung (STS Tunai).

3. Dari masing-masing sumber dokumen tersebut, selanjutnya dilaksanakan pula

pemilahan berdasarkan Tanggal/Hari, Nama Bank Pengirim, Nama Dinas Penyetor dan Jenis Setoran/Pengeluaran.

4. Setelah data register terkumpul, maka dilakukan peng-inputan secara

elektronik dengan menggunakan Aplikasi Database Pengeluaran Kas yang terdiri dari 3 operator, yaitu :

a) Operator Advis yang memasukkan Setoran/Pengeluaran Kas dari Advis Cabang-cabang Bank Jabar Banten.

b) Operator Kliring yang memasukkan Setoran/Pengeluaran Kas dari data

c) Operator Tunai dari proses Setoran/Pengeluaran Kas yang langsung diterima oleh Bank Jabar Banten Cabang Utama Bandung.

5. Hasil Peng-inputan secara elektronik yang dilakukan oleh 3 (tiga) orang operator tadi menghasilkan bentuk data rekapitulasi Pengeluaran kas, antara

lain :

a) Laporan Harian KU Cabang.

b) Laporan Pengeluaran per jenis Transaksi Harian.

c) Laporan Pengeluaran per-ayat per-bulan. d) Laporan Pengeluaran per-dinas per-bulan.

e) Laporan Pengeluaran per-bank per-bulan.

f) Laporan Pengeluaran format rekonsiliasi UPPD per triwulan.

6. Dari semua laporan tersebut kemudian divalidasi oleh Kepala Bagian

Sumber :Kantor Kas Daerah Biro KeuanganProvinsiJawa Barat 2010

Gambar 3.2

FLOW CHART DOKUMEN SUB BAGIAN PENGELUARAN BAGIAN KAS DAERAH PROVINSI JAWA BARAT

3.2.2 Teknis pelaksanaan Pencairan SP2D di Bagian Kas Daerah Provinsi

Jawa Barat

Adapun tekhnis pelaksanaan pencairan SP2D pada seksi pengeluaran Bagian Kas Daerah Biro Keuangan Provinsi Jawa Barat adalah sbb :

1. Pemilihan SP2D dan Advist

Proses pemilihan SP2D adalah untuk memproses SP2D yang masuk ke Kas

Daerah di cocokan dengan advist/daftar penguji,dalam proses ini SP2D di pilih menurut peruntukannya sesuai jenis belanja langsung ataupun tidak langsung,sesuai dengan golongan transaksinya menurut umum atau khusus dan

dalam proses ini SP2D di periksa kelengkapannya apabila dokumennya tidak lengkap maka SP2D akan dikembalikan ke Bagian Perbendaharaan / Biro

Keuangan.

2. Proses penginputan data SP2D

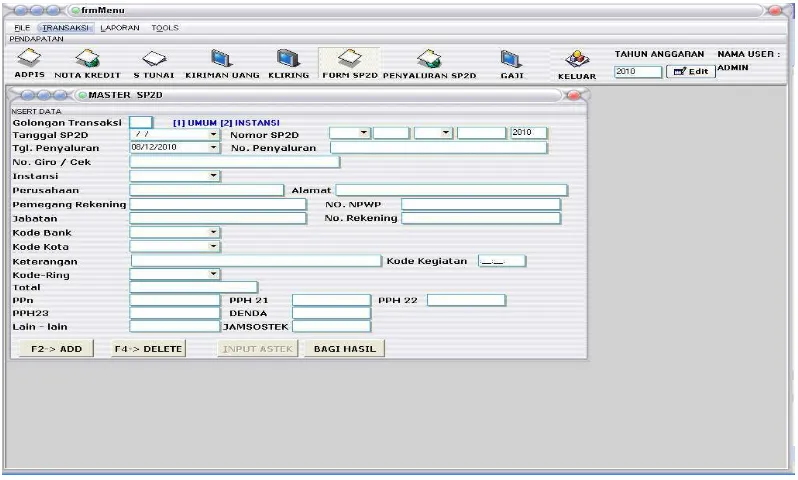

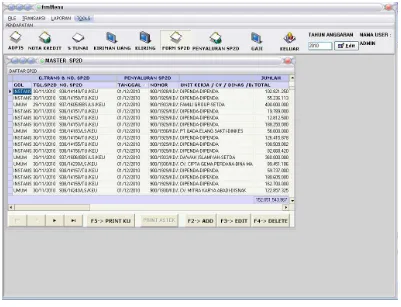

Setelah Proses memilah – milah SP2D selsai maka data SP2D diinput. Dalam

menginput data SP2D bagian Kas Daearah Provinsi Jawa Barat melakukannya dengan menggunakan sistem komputerisasi yaitu dengan menggunakan

aplikasi software KASDA PRO.

3. Pengelompokan SP2D

Dalam proses pengelompokan SP2D di kelompokan menurut Jenis anggaran

pembebanannya sesuai dengan yang tertera dalam SP2D separti beban Pendapatan Asli Daerah (PAD), beban anggaran Alokasi Umum (DAU),beban

rekening untuk dikelompokan menurut daftar penyaluran Bandung,Cabang dan Kliring.

4. Pembuatan Daftar Penyaluran

Dalam proses ini SP2D di buat daftar penyaluran yang masing – masing di

buat daftar penyaluran menurut kelompoknya sesuai dengan peruntukan beban anggaran yang tercantum dalam SP2D yaitu menurut PAD,DAU,DAK. Daftar penyaluran dibuat sesuai dengan beban anggaran yang diperuntukan

dalam SP2D .

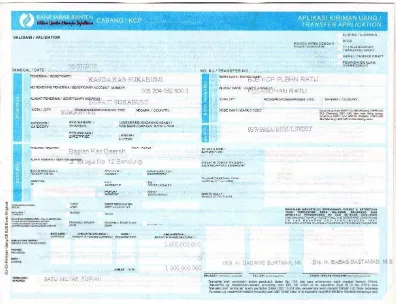

5. Pembuatan SPKU ( Surat Perintah Kiriman Uang )

Setelah daftar penyaluran selsai dibuat sesuai peruntukannya maka dalam pengiriman atau untuk mentransfer uang di buatlah Surat Perintah Kiriman Uang (SPKU) yang nantinya akan di serahkan ke Bank Jabar.

SP2D-SP2D yang termasuk daftar Penyaluran Cabang dan Daftar penyaluran kliring,dalam pengirimannya mempergunakan Surat Perintah Kiriman Uang

(SPKU).

Dalam Pengirimannya dikenakan biaya pengiriman /provinsi sesuai dengan tujuan pengiriman /sesuai dengan daftar penyaluran.

a) Untuk SPKU cabang (Rekening pada cabang-cabang Bank Jabar /rekening Bank lain di luar wilayah bandung ) dikenakan baiaya sebesar

Rp.12.500,-

c) SPKU untuk Bedahara Pengeluaran Satuan Kerja Perangkat Daerah tidak dikenakan biaya.

6. Proses Penyetoran Pajak

1. Tanda bukti potongan PPN/PPh dan Astek diperiksa ulang antara

nominal dengan terbilang.

2. Dibuat daftar /rekap pajak yang akan disetorkan.

3. Tanda bukti potongan PPN/PPh diserahkan pada Seksi Giro Bank Jabar

Cabang Utama Bnadung sebagai Bank persepsi penerima setoran pajak dan astek.

4. Setelah ditandatangani , pajak atau PPN/PPh di bubuhi cap dan tanggal penyetoran.

5. Kemudian tanda bukti setoran pajak dipisah menurut jenis setoran

(PPN/PPh).

6. Kemudian dipilah-pilah sesuai dengan peruntukannya yaitu lembar 1,3

dan 5 yaitu :

a) Lembar 2 diserahkan ke Bagian Penerimaan setoran pajak Bank Jabar Cabang Utama Bnadung untuk di entry.

b) Lembar 4 diserahkan ke Bagian Giro Bank Jabar Cabang Utama Bandung sebagai lampiran Bilyet Giro dan daftar rekap pajak.

7. Tanda bukti potongan pajak PPN/PPh dan Astek yang tidak diambil oleh wajib pajak /pihak ketiga dalam jangka waktu 3 bulan,dikirimkan melalui

pos sesuai dengan alamat yang tertera pada tanda bukti potongan.

8. Tanda bukti potongan PPN/PPh dan Astek yang kembali (tidaka sesuai

ke alamat ) disimpan kembali ke File.

7. Retur atau Pembayaran yang tidak dapat direalisasi

Pada awal Maret 2010 yang lalu, tepatnya tanggal 1 Maret 2010 terbit

peraturan Direktur Jenderal Perbendaharaan nomor PER-06/PB/2010 tentang pengelolaan Rekening Pengembalian (retur) Surat Perintah Pencairan Dana

(SP2D). mengenai retur SP2D, tata cara penyesuaian sisa pagu DIPA tahun anggaran berjalan dan pencairan kembali dana retur SP2D.

Pengembalian atau retur SP2D adalah penolakan/pengembalian (retur)

pemindah bukuan dan/atau transfer pencairan APBN dari Bank penerima kepada Bank Operasional karena :

a) Ketidakcocokan nama b) Ketidak cocokan alamat

c) Ketidak cocokan nomor rekening tidak sesuai dengan nama yang ada pada

SP2D

d) Ketidak cocokan nama bank yang di tuju dengan data rekening

Bank/kantor pos penerima/peruntukan atau penunjukan Bank tidak lengkap.

Apabila terjadi kasus retur maka dalam pelaksanaan penyelasain pencairan

kesalahan apakah retur SP2D dapat terjadi karena kesalahan oleh Kuasa PA, KPPN, atau BO I mitra kerja KPPN. Apabila retur SP2D merupakan kesalahan

BO I maka ralat SP2D disampaikan oleh KPPN atas dasar pemberitahuan dari BO I dan apabila kesalahan dari KPPN maka KPPN yang menyampaikan ralat

SP2D tersebut. Untuk kesalahan yang berasal dari Kuasa Penguna Anggaran (KPA) maka KPA menyampaikan surat ralat kepada KPPN paling lambat 7 (tujuh) hari kerja sejak tanggal surat pemberitahuan diterbitkan oleh KPPN,

kemudian KPPN paling lambat 1 (satu) hari kerja setelah menerima surat ralat dari Kuasa PA menyampaikan ralat dimaksud ke BO I mitra kerja KPPN untuk

pencairan dana sesuai dengan surat ralat tersebut. . Pemindah bukuan/transfer dana SP2D apabila terjadi kesalahan yang menyebabkan retur SP2D maka Bank/Pos penerima melaporkan dan

memindahbukukan atau transfer kembali kepada BO I yang akan ditatausahakan di rekening retur (rr) Kuasa BUN yang akan diteruskan ke

rekening retur (rr) Kuasa BUN Pusat, rekening rr akan mengambil dana lagi dari rekening rr apabila sudah menerima ralat SP2D dari KPPN untuk melakukan pemindahbukuan / transfer sesuai ralat tersebut. Bank Operasioanl I

(BO I) menyampaikan laporan kepada KPPN paling lambat hari kerja berikutnya (pukul 09.00) atas terjadinya retur SP2D, selanjutnya KPPN setelah

menerima laporan (retur atas kesalahan KPA) paling lambat 1 (satu) hari kerja berikutnya menyampaikan pemberitahuan kepada KPA dengan sarana tercepat. Apabila selama 7 (tujuh) hari kerja terhitung mulai tanggal surat

diretur, maka KPPN pada hari kerja berikutnya menyetorkan dana pengembalian (retur) SP2D ke Rekening Kas Negara dengan menggunakan

formulir SSPB yang dilaksanakan oleh BO I. Selanjutnya copy SSPB tersebut oleh KPPN disampaikan kepada KPA pemilik dana yang disetor ke rekening

kas negara. Apabila terjadi penyetoran dana pengembalian (retur) SP2D tahun anggaran yang lalu maka formulir yang digunakan adalah Surat Setoran Pengembalian Belanja (SSBP) dan atas dana pengembalian (retur) tersebut

tidak dapat dicairkan kembali (pembayaran kembali menjadi tunggakan pada tahun anggaran berikutnya dengan mencantumkan sebagai utang kepada pihak

ketiga pada neraca satker bersangkutan serta melakukan revisi DIPA).

Apabila pelaksanaan prosedur retur telah di laksanakan maka Pengembalian pengeluaran anggaran yang telah disetor ke Rekening Kas

Negara tersebut dilakukan dengan SPM Pengembalian yang diterbitkan oleh satker disertai surat keterangan pembukuan oleh KPPN dan dilampiri Surat

3.3 Pembahasan Hasil Pelaksanaan Kerja Prkatek

Selama pelaksanaan kerja praktek penulis melakukan pembahasan dari hasil

penelitian yang merupakan salah satu tujuan Kuliah Kerja Praktek adalah penulis melakukan pembahasan hasil-hasil kuliah kerja praktek berdasarkan data-data

yang di dapatkan dari penelitian yang dilakukan berhubungan dengan pelaksanaan pencairan SP2D pada Bagian Kas Daerah Provinsi Jawa Barat. Data yang diperoleh meliputi implementasi dari prosedur pencairan SP2D serta

pelaksaan pencairannya pada aktivitas instansi di seksi pengeluaran Bagian Kas Daerah.

3.3.1 Prosedur Pencairan Surat Perintah Pencairan Dana (SP2D) pada

Bagian Kas Daerah Provinsi Jawa Barat.

Prosedur Pencairan Surat Perintah Pencairan Dana (SP2D) pada seksi

pengeluaran Bagian Kas Daerah Provinsi Jawa Barat pada umumnya telah dilaksanakan sesuai dengan prosedur yang mengacu pada peraturan UU ,Pemendagri, Keputusan Gubernur Provinsi Jawa Barat. Sebagai instansi

pemerintah yang bertanggung jawab atas pengeluaran anggaran daerah yang diperuntukan untuk kepentingan daerah yang membutuhkan dana untuk

Contoh kasus yang terjadi dalam Prosedur Pencairan SP2D Pada satuan Satuan Kerja Perangkat Daerah (SKPD) Badan Pemberdayaan Masyarakat dan

Pemerintahan Desa akan mengadakan suatu program Perlombaan Desa dan Kelurahan mereka membutuhkan dana Tambahan Uang (TU) sebesar

Rp.190.000.000,- dapat telihat dalam gambar 3.3 kemudian bendahara SKPD melaksanakan tahapan-tahapan prosedurnya sbb :

1. Bendahara SKPD mengajukan SPP/SPM ke bendahara SKPD untuk di

verifikasi.

2. SPP/SPM yang diajukan kemudian di verifikasi administrasi yang meliputii

kelengkapan berkas dan ketersediaan anggaran atas jumlah nominal yang diminta yaitu Rp.190.000.000,- serta kesesuaian rekening untuk kemudian dilakukan proses untuk dilajutkan atau di tolak eksport/import.

3. SPM yang telah diverifikasi dan dinyatakan lengkap dan sah dilanjutkan ke Seksi Perbendaharaan untuk proses pembuatan SP2D,dan apabila ada yang

tidak lengkap maka akan di kembalikan ke bendahara SKPD untuk di lengkapi.

4. Setelah proses pembuatan SP2D kemudian dikirim ke seksi perbendaharaan

untuk diverifikasi kembali ketersediaan dana oleh Bendahara Umum Daerah (BUD).

6. Kemudian SP2D yang siap dicairkan dari Bendahara Umum Darah di serahkan ke Bagian Kas Daerah untuk di proses hingga uang biasa di

transfer.

7. Proses administrasi sejak SPP/SPM diajukan sampai penerbitan SP2D yang

siap dicairkan membutuhkan waktu 3 hari.

Dari kasus tersebut dapat di asumsikan bahwa prosedur SP2D telah dilaksankan dengan baik karna melakukan proses pekerjaan tidak di luar prosedur

oleh sebab itu setiap pekerjaan yang dilakukan semua sesuai prosedur dan ketentuan yang berlaku namun masih ada pengguna anggaran yang kurang

memahi prosedur SP2D khususnya menganai waktu pencairan.

3.3.2 Pelaksanaan Pencairan Surat Perintah Pencairan Dana (SP2D) pada

Bagian Kas Daerah Provinsi Jawa Barat.

Pelaksanaan Pencairan Surat Perintah Pencairan Dana (SP2D) pada seksi pengeluaran Bagian Kas Daerah Provinsi Jawa Barat pada umumnya telah dilaksanakan sesuai dengan peraturan perUndang-Undangan,Pemendagri,

Keputusan Gubernur Provinsi Jawa Barat mengenai pengeluaran anggaran daerah yang diperuntukan untuk kepentingan daerah yang membutuhkan dana untuk

kepentingan daerah yang disahkan atau di tandatangani oleh kepala seksi pengeluaran dan kepala bagian kas daerah.Pencairan SP2D di laksanakan di seksi pengeluaran melalui serangkaian proses kegiatan yang dimulai dari tahap

penyaluran,pembuatan SPKU,Proses penyetoran pajak,retur atau pembayaran yang tidak bisa rirealisasikan,semua tahap-tahap tersebut dilaksanakan dalam

pencairan dana atas pelaksanaan pengeluaran APBN berdasarkan SPM yang telah di verifikasi yang tujuan akhirnya dana telah sampai ke tangan yang berhak

menerimanya.

Contoh Kasus yang terjadi dalam Pelaksanaan Pencairan Surat Perintah Pencairan Dana (SP2D) pada Bagian Kas Daerah Provinsi Jawa Barat.

Pada satuan Satuan Kerja Perangkat Daerah (SKPD) Badan Pemberdayaan Masyarakat dan Pemerintahan Desa akan mengadakan suatu program Perlombaan

Gambar 3.3 Lembar Dokumen SP2D

Bagian Kas Daerah Menerima SP2D yang siap di cairakan berikut kelengkapan dokumennya kemudian di proses oleh seksi pengeluaran untuk melakukan mentransferan dana.

1. Proses Pertama Pemilihan SP2D

Proses pertama adalah dilakukaknnya pemilihan SP2D dengan tahap – tahap

sbb :

b) SP2D asli di cocokan dengan advist / daftar penguji.

c) SP2D asli dibubuhi dengan masing-masing advist lembaran putih telah di