UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH BELANJA PEMELIHARAAN DAN PENINGKATAN

PENERIMAAN DAERAH TERHADAP BELANJA MODAL PADA PEMERINTAH KABUPATEN/ KOTA DI SUMATERA UTARA

Oleh

NAMA : RUTCHI ROSTARNI MANIK NIM : 050503234

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Belanja Pemeliharaan dan Peningkatan Penerimaan Daerah terhadap Belanja Modal pada Pemerintah Kabupaten/ Kota Di Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 31 Desember 2009 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas segala hikmat dan kekuatan yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh Belanja Pemeliharaan dan Peningkatan Penerimaan Daerah terhadapa Belanja Modal pada Pemerintah Kabupaten/ Kota Di Sumatera Utara”.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan penulis. Oleh karena itulah penulis selalu berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Penulis telah mendapat bantuan dan bimbingan baik berupa moril maupun materiil dari berbagai pihak dalam penyelesaian skripsi ini. Maka pada kesempatan ini, penulis menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu penulis, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs.Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail , MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Univeristas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA, Ak dan Ibu Dra.Narumondang Bulan Siregar, MM, Ak selaku penguji I dan penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Kedua orang tua penulis, Bapak Kharlen Manik,Spd dan Ibu Laksmi Saragih (+), Abang dan Kakak penulis Doran Manik, Norma Manik, Nency Manik yang telah banyak memberikan dukungan moral dan materiil, nasehat serta doanya kepada penulis.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi , khususnya para Dosen Akuntansi yang telah membimbing dan mengajar ilmu pengetahuan selama penulis menimba ilmu di Fakultas Ekonomi serta semua pihak yang tidak dapat disebutkan satu per satu.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, 31 Desember 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh belanja pemeliharaan dan penerimaan daerah terhadap belanja modal di kabupaten/kota yang ada di Sumatera Utara. Penerimaan daerah dalam hal ini dinilai dari Pendapatan Asli Daerah.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian assosiatif kausal, dengan jumlah sampel 12 kabupaten/kota dari 29 kabupaten/kota di Sumatera Utara dengan periode yang diteliti 2004-2006. Penelitian ini menggunakan data sekunder. Data yang diperoleh berasal dari Departemen Keuangan Republik Indonesia (www.djpkpd.go.id). Metode penarikan sample yang digunakan adalah metode purposive sampling (judgement sampling). Data yang telah dikumpulkan dianalsis dengan melakukan pengujian sumsi klasik sebelum dilakukannya pengujia hypothesis. Pengujian hipotesis dilakukan dengan regresi berganda..

Penelitian menunjukkan bahwa belanja pemeliharaan dan penerimaan daerah dalam hal ini Pendapatan Asli Daerah berpengaruh signifikan secara simultan terhadap belanja modal. Hasil Penelitian ini perlu diteliti lebih lanjut dengan penelitian selanjutnya karena keterbatasan pada penelitian ini.

ABSTRACT

The purpose of this research is to examine the significant impact of Repair And Maintenance Expendiutres and the increasing of Local Own Revenue toward Capital Expenditures in regency/city at North Sumatra Province.

The method of this minithesis is a causal research design with 12 regency/ city as a sample for every year from 29 regencies/ cities at North Sumatra Province. This research is done for 2004-2007 period. This research utilizes secondary data. The data are obtained from the website at Financial Department of the Republic Indonesia (www.djpkpd.go.id). Sampling methode that used in this research is purposive sampling methode ( judgement sampling). The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research uses multiple regression

The result of this research show that repair and maintenance expenditure and the increasing of Local Own Revenue have a significant impact toward the capital expenditure in as simultan. The result still needs more confirmation through next research. It is because of limitidness of this research.

DAFTAR ISI

PERNYATAAN………... i

KATA PENGANTAR………. ii

ABSTRAK……… iv

ABSTRACT……….. v

DAFTAR ISI……… vi

DAFTAR TABEL……… ix

DAFTAR GAMBAR………... x

DAFTAR LAMPIRAN………... . xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……… ... 1

B. Perumusan Masalah………. ... 4

C. Tujuan Penelitian………. ... 4

D. Manfaat Penelitian………... ... 4

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS A. Tinjauan Teoritis………. 6

1. Sumber penerimaan Daerah ... 6

2. Belanja Daerah... 10

3. Belanja Modal dan Belanja Pemeliharaan dalam Anggaran Daerah... 18

5. Hubungan Belanja Modal dan Belanja Pemeliharaan ... 21

B. Penelitian terdahulu………. ... 22

C. Kerangka Konseptual………... ... 24

D.Hipotesis Penelitian………… ... 25

BAB III METODE PENELITIAN A. Desain Penelitian………. 26

B. Populasi dan Sampel………... .. 26

C. Jenis dan Sumber Data……….. .. 27

D. Tekhnik Pengumpulan Data……….... ... 27

E. Definisi Operasional dan Pengukuran Variabel………. ... 28

F. Metode Analisis Data………... ... 28

G. Jadwal Penelitian dan Lokasi Penelitian ……….... 35

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 36

B. Analisis Hasil Penelitian ……….. .. 37

1. Analisis Statistik Deskriptif ... 37

2. Uji Asumsi Klasik ... 38

a. Uji Normalitas ... 38

c. Uji Heterokedstisitas ... 42

d. Uji Autokorelasi ... 43

3. Analisis Regresi ... 44

a. Persamaan Regresi ... 45

b. Koefisien Determinasi ... 46

c. Pengujian Hipótesis ... 47

C. Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… . 50

B. Keterbatasan Penelitian………... .. 50

C. Saran……….. . 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1. Kerangka Konseptual... 32

Tabel 4.1. Histogram ... 36

Tabel 4.2. Grafik Normal P-P Plot... 37

DAFTAR GAMBAR

Nomor Judul Halaman

Tabel 2.1. Tinjauan Penelitian Terdahulu... 18

Tabel 4.2. Jadwal penelitian ... 31

Tabel 4.1 Daftar Kabupaten/Kota Sampel ... 32

Tabel 4.2 Deskriptif Statistik ... 34

Tabel 4.3 Uji Normalitas ... 35

Tabel 4.4 Uji Multikolinearitas ... 38

Tabel 4.5 Uji Autokorelasi ... 40

Tabel 4.6 Persamaan regresi... 41

Tabel 4.7 Model Summary ( Koefisien determinasi ) ... 42

Tabel 4.8 Uji Statistik t ... 43

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Laporan realisasi APBD T.A 2004/2007

Kabupaten/Kota di Provinsi Sumatera Utara ... 50

Lampiran II Data Belanja Pemeliharaan ... 59

Lampiran III Data Pendapatan Asli Daerah ( PAD ) ... 60

Lampiran IV Statistik Deskriptif ... 62

Lampiran V Hasil Uji Normalitas ... 62

Lampiran VI Hasil Histogram ... 63

Lampiran VII Hasil Uji Multikolinearitas ... 64

Lampiran VIII Hasil Uji Heterokedastisitas ... 65

Lampiran IX Hasil Uji Autokorelasi... 66

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh belanja pemeliharaan dan penerimaan daerah terhadap belanja modal di kabupaten/kota yang ada di Sumatera Utara. Penerimaan daerah dalam hal ini dinilai dari Pendapatan Asli Daerah.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian assosiatif kausal, dengan jumlah sampel 12 kabupaten/kota dari 29 kabupaten/kota di Sumatera Utara dengan periode yang diteliti 2004-2006. Penelitian ini menggunakan data sekunder. Data yang diperoleh berasal dari Departemen Keuangan Republik Indonesia (www.djpkpd.go.id). Metode penarikan sample yang digunakan adalah metode purposive sampling (judgement sampling). Data yang telah dikumpulkan dianalsis dengan melakukan pengujian sumsi klasik sebelum dilakukannya pengujia hypothesis. Pengujian hipotesis dilakukan dengan regresi berganda..

Penelitian menunjukkan bahwa belanja pemeliharaan dan penerimaan daerah dalam hal ini Pendapatan Asli Daerah berpengaruh signifikan secara simultan terhadap belanja modal. Hasil Penelitian ini perlu diteliti lebih lanjut dengan penelitian selanjutnya karena keterbatasan pada penelitian ini.

ABSTRACT

The purpose of this research is to examine the significant impact of Repair And Maintenance Expendiutres and the increasing of Local Own Revenue toward Capital Expenditures in regency/city at North Sumatra Province.

The method of this minithesis is a causal research design with 12 regency/ city as a sample for every year from 29 regencies/ cities at North Sumatra Province. This research is done for 2004-2007 period. This research utilizes secondary data. The data are obtained from the website at Financial Department of the Republic Indonesia (www.djpkpd.go.id). Sampling methode that used in this research is purposive sampling methode ( judgement sampling). The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research uses multiple regression

The result of this research show that repair and maintenance expenditure and the increasing of Local Own Revenue have a significant impact toward the capital expenditure in as simultan. The result still needs more confirmation through next research. It is because of limitidness of this research.

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Terjadinya krisis moneter dan transisi politik memicu Republik Indonesia menerapkan desentralisasi (otonomi daerah) sejak 1 Januari 2001 yang didasarkan pada UU No. 22 tahun 1999 tentang “Pemerintah Daerah” yang sudah diperbaharui menjadi UU No.32 tahun 2004 dan UU No. 25 tahun 1999 tentang “Perimbangan Keuangan antara Pusat dan Daerah” yang diperbaharui menjadi UU No. 33 tahun 2004 yang mengatur penyelenggaraan. Pemerintahan Daerah yang lebih mengutamakan pelaksanaan asas desentralisasi dimana kota dan kabupaten bertindak sebagai “motor” sedangkan pemerintah propinsi sebagai koodinator. Hal ini memberikan peluang bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah.

Otonomi daerah memisahkan dengan tegas antara fungsi Pemerintahan Daerah (Eksekutif) dengan fungsi Dewan Perwakilan Rakyat Daerah (Legislatif). Berdasarkan pembedaan fungsi tersebut, menunjukkan bahwa antara legislatif dan eksekutif terjadi hubungan keagenan (Abdullah dan Halim, 2006 : 2 ). Pada pemerintahan, peraturan perundang-undangan secara implisit merupakan bentuk kontrak antara eksekutif, legislatif, dan publik.

alokasi belanja yang lebih besar untuk tujuan ini. Desentralisasi fiskal disatu sisi memberikan kewenangan yang lebih besar dalam pengelolaan daerah, tetapi disisi lain memunculkan persoalan baru, dikarenakan tingkat kesiapan fiskal daerah yang berbeda-beda.

Dalam pencipataan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk dikembangkan menjadi sumber pendapatan asli daerah (PAD). Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah (Halim, 2004 : 77). Dalam upaya peningkatan kemandirian daerah, pemerintah daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang lebih besar untuk pembangunan pada sektor-sektor yang produktif didaerah dimana belanja modal tersebut selanjutnya akan mempengaruhi proporsi belanja pemeliharaan.

Pengalokasian sumberdaya ke dalam anggaran belanja modal merupakan sebuah proses yang sarat dengan kepentingan-kepentingan politis. Anggaran ini sebenarnya dimaksudkan untuk memenuhi kebutuhan publik akan sarana dan prasarana umum yang diberikan secara cuma-cuma oleh pemerintah daerah. Namun, adanya kepentingan politik dari lembaga legislatif yang terlibat dalam proses penyusunan anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam memecahkan permasalahan di masyarakat.

Wong ( 2004: 22 ) menunjukkan bahwa pembangunan infrastruktur industri mempunyai dampak yang nyata terhadap kenaikan pajak daerah. Dengan terpenuhinya fasilitas publik maka masyarakat merasa nyaman dan dapat menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan meningkatkan partisipasi publik dalam pembangunan yang tercermin dari adanya peningkatan PAD ( Mardiasmo, 2002 : 107 ).

Dalam pengelolaan keuangan daerah, pengalokasian belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut.

Berdasarkan uraian diatas, peneliti tertarik untuk melaksanakan penelitian dalam bentuk skripsi dengan judul : ” Pengaruh Belanja Pemeliharaan dan Peningkatan Penerimaan Daerah terhadap Belanja Modal pada pemerintah kabupaten / kota di Sumatera Utara”.

B. Perumusan Masalah

Apakah belanja pemeliharaan dan peningkatan penerimaan daerah baik secara parsial maupun simultan berpengaruh terhadap Belanja Modal pada pemerintah kabupaten / kota di Sumatera Utara

C. Tujuan Penelitian

Adapun Tujuan penelitian ini adalah menganalisis apakah terdapat pengaruh belanja pemeliharaan dan peningkatan penerimaan daerah baik secara parsial maupun secara simultan terhadap belanja modal pada pemerintah kabupaten / kota di Sumatera Utara.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

a. Bagi peneliti, untuk menambah dan mengembangkan pengetahuan dan wawasan khususnya mengenai pengaruh belanja pemeliharaan dan peningkatan penerimaan daerah terhadap belanja modal.

b. Bagi peneliti lainnya, dapat menjadi bahan referensi dan dasar pengembangan dalam melakukan penelitian sejenis berikutnya,

c. Bagi Pemerintah daerah di Sumatera Utara dapat menjadi bahan masukan bagi DPRD dalam menetapkan alokasi anggaran di dalam Peraturan daerah tentang APBD.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

Sumber Penerimaan Daerah

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi adalah Pendapatan Asli Daerah (PAD), dana perimbangan, pinjaman daerah, dan lain-lain penerimaan yang sah..

Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa sumber pendapatan daerah terdiri dari PAD, Bagi Hasil Pajak dan Bukan Pajak.”

Menurut Halim (2004 : 67), “PAD dipisahkan menjadi 4 jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah”.

a. Pajak Daerah

Yang dimaksud dengan Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung (Saragih, 2003 : 61) yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah”. Jenis-jenis pajak daerah untuk Kabupaten/ Kota menurut Kadjatmiko (2002 : 77) antara lain ialah:

1. Pajak hotel 2. Pajak restoran, 3. Pajak hiburan, 4. Pajak reklame,

6. Pajak pengambilan bahan galian golongan C, 7. Pajak parkir.

b. Retribusi Daerah

Retribusi daerah menurut Saragih (2003 : 65) adalah “pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemda untuk kepentingan orang pribadi atau badan”.

c. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Menurut Halim (2004 : 68), “Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan”. Menurut Halim (2004 : 68), jenis pendapatan ini meliputi objek pendapatan berikut: “1) bagian laba perusahaan milik daerah, 2) bagian laba lembaga keuangan bank, 3) bagian laba lembaga keuangan non bank, 4) bagian laba atas penyertaan modal/ investasi”.

d. Lain-Lain PAD yang Sah

Menurut Halim (2004 : 69), “Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah”. Menurut Halim (2004 : 69), jenis pendapatan ini meliputi objek pendapatan berikut, “1) hasil penjualan aset daerah yang tidak dipisahkan, 2) penerimaan jasa giro, 3) penerimaan bunga deposito, 4) denda keterlambatan pelaksanaan pekerjaan, 5) penerimaan ganti rugi atas kerugian/ kehilangan kekayaan daerah”.

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Menurut Soekarwo (2003 : 95) :

kemandirian dalam APBD sangat terkait dengan kemandirian PAD, sebab semakin besar sumber pendapatan yang berasal dari potensi daerah, bukan sumber pendapatan dari bantuan, maka daerah akan semakin leluasa untuk mengakomodasikan kepentingan masyarakatnya tanpa muatan kepentingan Pemerintah Pusat yang tidak sesuai dengan kebutuhan masyarakat di Daerah.

Kewenangan pemerintah daerah dalam pelaksanaan kebijakannya sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut dalam menghasilkan Pendapatan Daerah. Semakin besar upaya maksimalisasi Pendapatan Asli daearah yang dilakukan suatu daerah, maka semakin besar pula kewenangan pemerintah daerah tersebut dalam melaksanakan kebijakannya. Maksimalisasi Pendapatan Asli Daerah (PAD) dalam pengertian bahwa keleluasaan yang dimiliki oleh daerah dapat dimanfaatkan untuk meningkatkan Pendapatan Asli Daerah (PAD) maupun untuk menggali sumber-sumber penerimaan yang baru.

• Dana Alokasi Umum • Dana Alokasi Khusus

• Dana Bagi Hasil Pajak dan sumber daya alam.

2. Belanja Daerah

A. Pengertian Belanja Daerah

Menurut Halim (2004 :70), belanja daerah adalah “pengeluaran yang dilakukan oleh Pemda untuk melaksanakan wewenang dan tanggung jawab kepada masyarakat dan pemerintah di atasnya.”

Menurut UU No. 32 tahun 2004 belanja daerah adalah “semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.”

B. Klasifikasi Belanja Daerah

Belanja daerah menurut kelompok belanja berdasarkan Permendagri 13/ 2006 terdiri atas :

Belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bentuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 18), belanja daerah digolongkan menjadi 4, yakni :

dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal.

Klasifikasi belanja daerah menurut Kepmendagri 29/ 2002, yaitu :

a. Belanja Aparatur Daerah 1. Belanja administrasi umum

Menurut Halim (2004 : 70), “Belanja administrasi umum adalah semua pengeluaran pemerintah daerah yang tidak berhubungan secara langsung dengan aktivitas atau pelayanan publik dan bersifat periodik.

Berdasarkan Kepmendagri No. 29 tahun 2002 kelompok belanja administrasi umum terdiri atas 4 jenis belanja, yaitu

1) belanja pegawai/ personalia, 2) belanja barang dan jasa, 3) belanja perjalanan dinas,

4) belanja pemeliharaan yang terdiri dari :

a. Biaya pemeliharaan Bangunan Gedung

b. Biaya pemeliharaan bangunan gedung tempat kerja c. Biaya pemeliharaan bangunan gedung tempat tinggal d. Biaya pemeliharaan bangunan menara

e. Biaya pemeliharaan alat-alat angkutan

f. Biaya pemeliharaan alat angkutan darat bermotor g. Biaya pemeliharaan alat angkutan darat tidak bermotor h. Biaya pemeliharaan alat angkut apung bermotor i. Biaya pemeliharaan alat angkut apung tidak bermotor j. Biaya pemeliharaan alat-alat kantor dan rumah tangga k. Biaya pemeliharaan alat kantor

l. Biaya pemeliharaan alat rumah tangga m. Biaya pemeliharaan komputer.

n. Biaya pemeliharaan meja dan kursi

o. Biaya pemeliharaan alat-alat studio dan alat komunikasi p. Biaya pemeliharaan alat studio

q. Biaya pemeliharaan alat komunikasi r. Biaya pemeliharaan buku perpustakaan s. Biaya pemeliharaan buku

t. Biaya pemeliharaan terbitan berkala u. Biaya pemeliharaan alat-alat persenjataan v. Biaya pemeliharaan senjata api

2. Belanja Operasi dan pemeliharaan

Menurut Halim (2004 : 72), “Belanja operasi dan pemeliharaan merupakan semua belanja pemerintah daerah yang berhubungan dengan aktivitas atau pelayanan publik”.

Berdasarkan kepmendagri No.29 tahun 2002 klasifikasi belanja operasi dan pemeliharaan yaitu :

1) belanja pegawai/ personalia yang terdiri dari : • Honorarium/upah

• Honorarium Tim/ Panitia • Honor/upah bulanan • Honor/Upah harian • Uang lembur

• Uang lembur borongan • Uang lembur harian • Uang lembur harian lepas • Insentif

2) belanja barang dan jasa yang terdiri dari : • Biaya bahan/material

• Biaya bahan baku bangunan • Biaya bahan/bibit tanaman • Biaya bahan obat-obatan • Biaya bahan percontohan • Biaya alat tulis

• Biaya jasa pihak ketiga

• Biaya jasa tenaga kerja non pegawai • Biaya transportasi dan akomodasi • Biaya dokumentasi

• Biaya dekorasi

• Biaya cetak dan penggandaan • Biaya Cetak

• Fotocopy • Biaya sewa

• Biaya sewa tempat

• Biaya sewa kendaraan/alat angkutan • Biaya sewa perlengkapan

• Biaya sewa perlatan

• Biaya makanan dan minuman • Biaya bunga hutang

• Biaya bunga hutang bank • Biaya bunga hutang obligasi • Biaya pakaian kerja

• Biaya pakaian kerja lapangan 3) belanja perjalanan dinas

• Biaya perjalanan dinas

• Biaya perjalanan dinas luar daerah. 4) belanja pemeliharaan terdiri dari :

• Biaya pemeliharaan bangunan gedung

• Biaya pemeliharaan bangunan gedung tempat kerja • Biaya pemeliharaan bangunan gedung tempat tinggal • Biaya pemeliharaan bangunan menara

• Biaya pemeliharaan alat-alat angkutan

• Biaya pemeliharaan alat angkutan darat bermotor • Biaya pemeliharaan alat angkutan darat tidak bermotor • Biaya pemeliharaan alat angkut apung bermotor • Biaya pemeliharaan alat angkut apung tidak bermotor • Biaya pemeliharaan alat-alat kantor dan rumah tangga • Biaya pemeliharaan alat kantor

• Biaya pemeliharaan alat rumah tangga • Biaya pemeliharaan komputer.

• Biaya pemeliharaan meja dan kursi

• Biaya pemeliharaan alat-alat studio dan alat komunikasi • Biaya pemeliharaan alat studio

• Biaya pemeliharaan alat komunikasi • Biaya pemeliharaan buku perpustakaan • Biaya pemeliharaan buku

• Biaya pemeliharaan terbitan berkala • Biaya pemeliharaan alat-alat persenjataan • Biaya pemeliharaan senjata api

• Biaya pemeliharaan persenjataan non senjataan api.

3. Belanja Modal

Menurut Halim (2004 : 73), “belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum.”

Berdasarkan kepmendagri No.29 tahun 2002, belanja modal aparatur daerah yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat, tetapi dirasakan secara langsung oleh aparatur. susunan belanja modal aparatur daerah adalah:

a. Belanja modal tanah

• Belanja modal campuran • Belanja modal hutan • Belanja modal kolam ikan • Belanja modal danau • Belanja modal tanah tandus

• Belanja modal alang-alang dan padang rumput • Belanja modal tanah pengguna lain

• Belanja modal tanah untuk bangunan gedung • Belanja modal tanah pertambangan

• Belanja modal tanah untuk bangunan bukan gedung. b. Belanja modal jalan dan jembatan.

• Belanja modal jalan • Belanja modal jembatan c. Belanja modal bangunan air (irigasi).

• Belanja modal irigasi d. Belanja modal instalasi. e. Belanja modal jaringan.

• Belanja modal jaringan listrik • Belanja modal jaringan telepon f. Belanja modal bangunan gedung

g. Belanja modal monument. h. Belanja modal alat-alat besar. i. Belanja modal alat-alat angkutan. j. Belanja modal alat-alat bengkel. k. Belanja modal alat-alat pertanian.

l. Belanja modal alat-alat kantor dan rumahtangga • Belanja modal alat kantor

• Belanja modal alat-alat rumah tangga • Belanja modal komputer

• Belanja modal meja dan kursi

m. Belanja modal alat-alat studio dan alat-alat komunikasi n. Belanja modal alat-alat kedokteran.

o. Belanja modal alat-alat laboratorium p. Belanja modal buku/perpustakaan

q. Belanja modal barang bercorak kesenian,kebudayaan. r. Belanja modal hewan, ternak, serta tanaman.

s. Belanja modal alat-alat persenjataan/keamanan. b. Belanja Pelayanan Publik

Belanja pegawai/personalia

Berdasarkan kepmendagri No.29 tahun 2002 susunan belanja pegawai/personalia. 1. Belanja administrasi umum

• Belanja tetap dan tunjangan pimpinan anggota DPRD • Gaji dan tunjangan Kepala Daerah/wakil kepala daerah • Gaji dan tunjangan pegawai daerah

• Biaya pengembangan sumber daya manusia 2. Belanja barang dan jasa

• Biaya bahan pakai habis kantor • Biaya jasa kantor

• Biaya cetak dan penggandaan keperluan kantor • Biaya sewa kantor

• Biaya makanan dan minuman kantor • Biaya pakaian dinas

• Biaya bunga hutang • Biaya depresiasi gedung • Biaya depresiasialat-alat besar • Biaya depresiasi alat angkutan

• Biaya depresiasi alat bengkel dan alat ukur • Biaya depresiasi alat pertanian ( operasional )

• Biaya depresiasi alat-alat kantor dan rumah tangga (operasional) • Biaya depresiasi alat studio dan alat komunikasi

• Biaya depresiasi alat-alat kedokteran • Biaya depresiasi alat-alat laboratorium 3. Belanja perjalanan dinas

• Biaya perjalanan dinas • Biaya perjalanan pindah

• Biaya pemulungan pegawai yang gugurdan dipensiunkan 4. Belanja pemeliharaan

• Biaya pemeliharaan jalan dan jembatan • Biaya pemeliharaan bangunan air ( irigasi ) • Biaya pemeliharaan instalasi

• Biaya pemeliharaan jaringan

• Biaya pemeliharaan bangunan gedung • Biaya pemeliharaan monumen

• Biaya pemeliharaan alat-alat besar • Biaya pemeliharaan alat-alat angkutan • Biaya pemeliharaan alat-alat bengkel • Biaya pemeliharaan alat-alat pertanian

• Biaya pemeliharaan alat-alat kantor dan rumah tangga • Biaya pemeliharaan alat-alat studio dan alat komunikasi • Biaya pemeliharaan alat-alat kedokteran

• Biaya pemeliharaan alat-alat laboratorium • Biaya pemeliharaan perpustakaan

• Biaya pemeliharaan barang bercorak keseniandan kebudayaan • Biaya pemeliharaan hewan dan ternak serta tanaman

• Biaya pemeliharaan alat-alat persenjataan

Susunan belanja operasi dan pemeliharaan berdasarkan kepmendagri no.29 tahun 2002 yaitu :

1. Belanja pegawai/personalia • Honorarium/upah • Honorarium tim/panitia • Honor/upah bulanan • Honor/upah harian • Uang lembur

• Uang lembur borongan • Uang lembur harian • Uang lembur harian lepas • Insentif

2. Belanja barang dan jasa • Biaya bahan/material • Biaya jasa pihak ketiga • Biaya cetak dan penggandaan • Biaya sewa

• Biaya makanan dan minuman • Biaya bunga hutang

• Biaya pakaian kerja 3. Belanja perjalanan dinas

• Biaya perjalanan 4. Belanja pemeliharaan:

• Biaya pemeliharaan jalan dan jembatan • Biaya pemeliharaan bangunan air ( irigasi ) • Biaya pemeliharaan instalasi

• Biaya pemeliharaan jaringan

• Biaya pemeliharaan bangunan gedung • Biaya pemeliharaan monumen

• Biaya pemeliharaan alat-alat besar • Biaya pemeliharaan alat-alat angkutan • Biaya pemeliharaan alat-alat bengkel • Biaya pemeliharaan alat-alat pertanian

• Biaya pemeliharaan alat-alat kantor dan rumah tangga • Biaya pemeliharaan alat-alat studio dan alat komunikasi • Biaya pemeliharaan alat-alat kedokteran

• Biaya pemeliharaan alat-alat laboratorium • Biaya pemeliharaan perpustakaan

• Biaya pemeliharaan barang bercorak kesenian dan kebudayaan • Biaya pemeliharaan hewan dan ternak serta tanaman

Berdasarkan kepemendagri No.29 tahun 2002 belanja modal pelayanan publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Susunan belanja modal yaitu:

• Belanja modal tanah

• Belanja modal jalan dan jembatan. • Belanja modal bangunan air (irigasi). • Belanja modal instalasi.

• Belanja modal jaringan.

• Belanja modal bangunan gedung • Belanja modal monument. • Belanja modal alat-alat besar. • Belanja modal alat-alat angkutan. • Belanja modal alat-alat bengkel. • Belanja modal alat-alat pertanian.

• Belanja modal alat-alat kantor dan rumahtangga

• Belanja modal alat-alat studio dan alat-alat komunikasi • Belanja modal alat-alat kedokteran.

• Belanja modal alat-alat laboratorium • Belanja modal buku/perpustakaan

• Belanja modal barang bercorak kesenian,kebudayaan. • Belanja modal hewan, ternak, serta tanaman.

• Belanja modal alat-alat persenjataan/keamanan.

Belanja Bagi Hasil dan Bantuan Keuangan Menurut Halim (2004 : 73):

“Belanja bagi hasil dan bantuan keuangan berbentuk kegiatan pengalihan uang dan atau barang dari Pemerintah Daerah. Kelompok belanja bagi hasil dan bantuan keuangan terkhusus bagi kabupaten/kota terdiri atas jenis belanja berikut (hanya untuk bagian belanja pelayanan publik) : 1) belanja bagi hasil retribusi kepada Pemerintah Desa, 2) belanja bantuan keuangan kepada Pemerintah Desa/ Kelurahan, 3) belanja bantuan keuangan kepada organisasi kemasyarakatan, 4) belanja bantuan keuangan kepada organisasi profesi.”

Berdasarkan kepmendagri 29/2002 belanja bagi hasil dan bantuan keuangan dianggarkan untuk pengeluaran dengan kriteria sebagai berikut :

a. Tidak menerima secara langsung imbal barang dan jasa seperti lazimnya yang terjadi dalam dalam transaksi pembelian dan penjualan.

b. Tidak mengharapakan akan diterima kembali dimasa yang akan datang seperti lazimnya statu piutang.

Belanja Tidak Tersangka

Berdasarkan Kepmendagri 29/2002 belanja tidak tersangka diangggarkan untuk pengeluaran penanganan bencana alam, bencana social atau pengeluaran lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah daerah..

3. Belanja Modal dan Belanja Pemeliharaan dalam Anggaran Daerah.

Untuk menambah asset tetap, pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD. Alokasi Belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik itu untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik.Biasanya setiap tahun diadakan publik pengadaan aset tetap oleh pemerintah daerah, sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak jangka panjang secara finansial.

Belanja Modal dimaksudkan untuk mendapatkan aset tetap pemerintah daerah, yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Secara teoritis ada tiga cara untuk memperoleh aset tetap tersebut, yakni dengan membangun sendiri, menukarkan dengan asset tetap lainnya dan membeli. Namun untuk kasus di pemerintahan biasanya cara yang dilakukan adalah dengan cara membeli. Proses pembelian yang dilakukan umumnya dilakukan melalui sebuah proses lelang atau tender yang cukup rumit.

Belanja pemeliharaan adalah belanja yang dialokasikan untuk menjaga agar aset tetap senantiasa dalam kondisi siap digunakan sesuai dengan estimasi umur ekonomisnya. Dalam perspektif akuntansi, anggaran untuk pemeliharaan dihitung berdasarkan lamanya waktu atau periode pemakaian aset tetap,seperti halnya penghitungan depresiasi asset tetap. Artinya jika suatu asset tetap diperoleh pada awal tahun maka biaya pemeliharaan yang dialokasikan adalah untuk satu tahun, pun jika asset itu diperoleh pada pertengahan tahun,maka alokasi biaya pemeliharaan juga dialokasikan untuk setengah tahun atau satu semester.

Karena bersifat rutin ,belanja pemeliharaan tidak tergantung pada tupoksi (fungsi) satuan kerja, tetapi pada jumlah asset yang dimiliki. Berbeda dengan belanja modal yang sesuai dengan tupoksi (fungsi) masing-masing satuan kerja, ada satuan kerja yang memberikan pelayanan publik berupa penyediaan sarana dan prasarana fisik, seperti fasilitas pendidikan (gedung sekolah, peralatan laboratorium), kesehatan (Rumah sakit, perlatan kedokteran, mobil ambulans), jalan raya, jembatan.Sementara satuan kerja yang lainnya adalah pelayanan administrasi , pengamanan, pelayanan kesehatan, pelayanan pendidikan.

Secara teoritis apabila suatu organisasi melakukan suatu kebijakan untuk membelanjakan dana dari anggaran yang sudah ditetapkan untuk belanja modal, maka hal tersebut akan berpengaruh terhadap anggaran operasional dan pemeliharaan organisasi tersebut.

4. Hubungan Antara Belanja Modal dengan Pendapatan Asli Daerah

pada tingkat produktivitas yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut. Dengan bertambahnya belanja modal maka akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat meningkat dan bertambahnya investor akan meningkatkan pendapatan asli daerah.

Peningkatan Pemerintah Daerah dalam investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo,2002:110).

5. Hubungan Belanja Modal dan Belanja Pemeliharaan.

Pada pemerintahan daerah, proses penyusunan anggaran berupa dua komponen belanja yang memiliki siklus berbeda, yakni siklus anggaran operasional yang menghasilkan rencana keuangan bagi aktivitas pemerintahan yang berjalan terus menerus dan siklus anggaran belanja modal yang merupakan perencanaan untuk mendapat peralatan, bangunan, infrastruktur, dan asset tetap lainnya. Meskipun kedua belanja ini memiliki tujuan yang sama, yakni meningkatkan pelayanan kepada publik, namun terdapat beberapa perbedaaan mendasar diantara keduanya.

anggaran, sementara hampir semua belanja modal mengandung komitment adanya pengeluaran dalam waktu melebihi satu tahun.

Keputusan untuk meningkatkan belanja modal merupakan bagian dari keinginan untuk meningkatkan kualitas dan kuantitas pelayanan publik, yang diikuti dengan peningkatan belanja modal lain, yakni operasional dan belanja modal. Namun tidak berarti belanja modal selalu sebagai penyebab bagi kenaikan belanja operasional.

Kepmendagri 29/2002 tidak secara eksplisit menyatakan bahwa belanja pemeliharaan harus dialokasikan berdasarkan estimasi atas kondisi keseluruhan asset tetap yang dimilki oleh pemerintah daerah. Dalam peraturan yang harus dipatuhi oleh pemerintah daerah ini belanja pemeliharaan terdapat dalam 2 jenis belanja yaitu Belanja administrasi umum ( BAU ) dan Belanja operasional dan pemeliharaan ( BOP ). Pemeliharaan dalam BAU bersifat rutin atau terjadi terus menerus, sementara dalam BOP merupakan kegiatan.

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian sebelumnya yang menyangkut tentang belanja pemeliharaan, penerimaan daerah, dan belanja modal.

Nama Judul Variabel

yang digunakan

Abimanyu (2005)

Pengaruh Belanja modal terhadap peningkatan PAD

- Variabel Independen: Belanja Modal - Variabel Dependen: Peningkatan PAD Pertambahan Belanja modal akan berdampak pada peningkatan investor dan akan meningkatkan PAD. Adi ( 2005 )

Pengaruh Belanja Pembangunan terhadap PAD -variabel independen : Belanja Pembangunan -variabel dependen : PAD Belanja pembangunan memberikan dampak positif dan signifikan terhadap PAD maupun pertumbuhan ekonomi Syukriy Abdullah (2006)

Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan

1. variabel independen: Belanja Modal 2. Variabel

dependen : Belanja pemeliharaan Belanja modal berasosiasi positif terhadap belanja pemeliharaan dan menunjukkan bahwa hubungan asosiatif antara belanja modal dan pemeliharan adalah robust.

Deva Resmetry ( 2008 )

Pengaruh Belanja modal terhadap pertumbuhan

ekonomi

-variabel

independen : Belanja modal

-Variabel independent: Pertumbuhan ekonomi

Belanja modal berpengaruh signifikan terhadap variabel independen yaitu

pertumbuhsn ekonomi C. Kerangka Konseptual

Dalam konteks pengelolaan keuangan daerah, pengalokasian belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk pemeliharaan asset tetap. Dalam pengelolaanaset terkait dengan belanja pemeliharaan dan sumber pendanaan atau sumber pendapatan. Peningkatan penerimaan daerah dalam hal ini diukur oleh PAD memiliki pengaruh terhadap pembangunan di daerah melalui investasi-investasi yang dilakukan pemerintah daerah dalam hal ini belanja modal. Dengan demikian dapat dibuat kerangka konseptual atas penelitian seperti yang digambarkan berikut ini :

Belanja Pemeliharaan H1

(X1) Belanja Modal

H2 (Y)

Penerimaan Daerah

(X2)

[image:35.595.95.491.69.217.2]H3

Gambar 2.1 Kerangka Konseptual

sektor pembangunan dengan tujuan untuk melakukan investasi dan diharapkan benar-benar langsung menyentuh sektor ekonomi produktif masyarakat yang dapat meningkatkan perekonomian masyarakat dan peningkatan PAD di daerah. APBD diharapkan berfungsi sebagai salah satu komponen pemicu peningkatan PAD suatu daerah. Pemerintah daerah dituntut dapat berperan aktif dalam mengelola dan mengembangkan sektor publik dalam upaya meningkatkan PAD di daerah.

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah biasanya disusun dalam bentuk kalimat pertanyaan. Berdasarkan perumusan masalah, tinjauan teoritis dan kerangka konseptual di atas, maka hipotesis yang diajukan oleh penulis adalah sebagai berikut :

H1 : Belanja Pemeliharaan berpengaruh secara signifikan terhadap belanja modal

H2 : Peningkatatan penerimaan daerah berpengaruh secara signifikan terhdap belanja modal.

BAB III

METODE PENELITIAN

A.Desain Penelitian

Menurut Erlina dan Sri Mulyani ( 2007:62 ) menyatakan bahwa “ desain penelitian adalah cetak biru yang memberi garis besar dari setiap prosedur mulai dari hipotesis sampai kepada analisis data “. Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003: 30) penelitian asosiatif kausal adalah ” penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel

“Populasi adalah wilayah generalisasi yang terdiri dari objek / subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya “(Sugiyono, 2004 : 72). Populasi dalam penelitian ini adalah Laporan Realisasi Anggaran Pemerintah Kabupaten/Kota di Sumatera Utara tahun 2004-2006, dimana di Sumatera Utara terdapat 29 Pemerintah Daerah kabupaten Kota pada tahun 2007.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut “(Sugiyono, 2004 : 73). Pengambilan sampel penelitian ini dilakukan berdasarkan kriteria tertentu dengan pertimbangan (judgment sampling).

Pertimbangan yang ditentukan oleh peneliti adalah sebagai berikut :

1) Kabupaten/Kota di Provinsi Sumatera Utara yang sudah mempublikasikan Laporan Realisasi Anggaran (LRA) yang terdapat pada

2) Kabupaten/ kota di Provinsi Sumatera Utara yang mempublikasikan Laporan Realisasi Anggaran selama periode 2004-2006,

3) Kabupaten / Kota di Provinsi Sumatera Utara yang Laporan APBD-nya telah memakai format Kepmendagri 29/2002.

Berdasarkan kriteria yang ditentukan jumlah sampel yang peneliti pakai adalah sebanyak 12 pemerintah daerah kabupaten dan kota dari 29 kabupaten/kota di Sumatera Utara pada tahun 2004-2006.

C. Jenis Data

Dalam penelitian ini data yang digunakan adalah data kuantitatif , yaitu data yang berbentuk angka (Sugiyono, 2004:13), dan data tersebut juga merupakan data sekunder yaitu data informasi yang diperoleh secara tidak langsung dari Departemen Keuangan RI di websiteyang berupa laporan APBD dari tahun 2005-2007 untuk beberapa pemerintah kabupaten/kota di provinsi Sumatera Utara.

D. Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah Teknik Dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung melalui media perantara yaitu Departemen Keuangan RI

di website

E. Defenisi Operasional dan Pengukuran Variabel.

Variabel – variabel yang digunakan dalam penelitian ini adalah :

B. Variabel dependen atau terikat, yaitu variabel yang dipengaruhi atau yang menjadi akibat dari variabel yang lainnya. Dalam penelitian ini yang merupakan variabel dependennya adalah Belanja Modal.

F. Metode Analisis Data

Metode Analisis data yang digunakan pada penelitian ini adalah metode analisis statistik.Terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Variabel penelitian yang tidak memenuhi asumsi klasik akan menurunkan nilai korelasi antar set variabel.Untuk pengujian hipotesis dilakukan analisis regresi. Kemudian dilakukan proses pengujian analisis F dan pengujian analisis t untuk mengetahui apakah masing-masing variabel independen berpengaruh secara individu maupun secara simultan terhadap variabel dependen.

1. Pengujian Asumsi Klasik

Pengujian regresi linear berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Syarat-syarat tersebut adalah data tersebut harus terdistribusi secara normal, tidak mengandung multikolinearitas, autokorelasi dan heterokedastisitas. Untuk itu sebelum melakukan pengujian regresi linear berganda perlu dilakukan terlebih dahulu pengujian asumsi klasik, yang terdiri dari:

a. Uji Normalitas

menganalisis grafik normal probability plot. Beberapa cara yang digunakan untuk melihat normalitas data dalam penelitian ini :

1. Uji Kolmogorov Smirnov, dalam uji ini pedoman yang digunakan dalam pengambilan keputusan yaitu :

• Jika nilai signifikan < 0.05 maka distribusi data tidak normal • Jika nilai signifikan > 0.05 maka distribusi data normal

2. Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa data normal berbentuk lonceng ( bell shaped ). Data yang baik adalah data yang memiliki pola distribusi normal. Jika data menceng ke kanan atau menceng ke kiri berarti memberitahukan bahwa data tidak berdistribusi secara normal.

3. Grafik Normality Probability Plot, ketentuan yang digunakan adalah :

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas,

Bertujuan untuk menguji apakah ada korelasi antar variabel independen. Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen.

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi menurut Hadi (2006 : 168) dapat dilihat dari :

tinggi dan secara otomatis akan memiliki nilai signifikansi F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2 karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear)

ii) Indikator lain yang bisa dipakai adalah CI (Condition Index) atau Eigenvalues. Bila CI berkisar antara10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

iii) VIF (Variable Inflation Factor) juga bisa digunakan sebagai indicator. Bila VIF > 10 maka variable tersebut memiliki kolinearitas yang tinggi.

Menurut Ghozali (2005 : 95), cara mengobati apabila terjadi multikolonieritas dalam data penelitian adalah sebagai berikut:

a. Menggabungkan data crossection dan time series (pooling data)

b. Keluarkan satu atau lebih variable indevenden yang mempunyai korelasi tinggi dari model regresi dan identifikasikan variable indevenden lainnya untuk membantu prediksi.

c. Transformasi variable merupakan salah satu cara mengurangi hubungan linear di antara variable indevenden. Transformasi dapat dilakukan dalam bentuk logaritmo natural dan bentuk first difference atau delta. Caranya

Yt = b1 + b2 X2t + b3 X3t + ut ………(1) Yt-1 = b1 + b2 X2t-1 + b3 X3t-1 + ut-1 ………(2) Kurangkan persamaan (2) dari (1) didapat first difference

Yt – Yt-1 = b2 (X2t – X2t-1) + b3 (X3t – X3t-1) + vt……(3)

d. Gunakan model dengan variabel indevenden yang mempunyai korelasi tinggi hanya semata-mata untuk prediksi (jangan mencoba untuk menginterpretasikan koefisien regresinya).

e. Gunakan metode analisis yang lebih canggih seperti Bayesian regression atau dalam kasus khusus ridge regression.

c .Uji Heterokedastisitas

melihat grafik Scaterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang digunakan untuk menentukan heterokedastisitas, antara lain :

• Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur ( bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

• Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

d. Uji Autokorelasi

Bertujuan untuk menguji apakah ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model Regresi yang baik tidak terdapat autokorelasi.

Untuk mendeteksi adanya autokorelasi dapat digunakan tes Durbin Watson (D-W). Panduan mengenai angka W untuk mendeteksi autokorelasi dapat dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum dapat diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. 3) Angka D-W diatas +2 berarti ada autokorelasi negatif

2. Pengujian Hipotesis

Analisa data dalam penelitian ini menggunakan analisis regresi berganda . Dalam penelitian ini terdapat dua variabel independen yaitu belanja pemeliharaan dan PAD serta variabel dependen, yaitu belanja modal

Model persamaannya adalah sebagai berikut :

Y = a + b1X1 + b2X2 + e

Dimana :

Y = Belanja Modal

a = Konstanta

b1,b2 = Koefisien regresi

X1 = Belanja Pemeliharaan

X2 =Peningkatan Penerimaan daerah dalam hal ini diukur lewat PAD e = Tingkat Kesalahan pengganggu ( error )

b. Koefisien Determinasi ( R2 )

Pengujian Koefisien determinasi ( R2 ) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen. Koefisien determinasi berkisar antara nol sampai dengan satu ( 0 ≤ R 2 ≤ 1 ). Hal ini berarti bila R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadapa variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

c. Uji Parsial ( Uji t Statistik )

Menguji variabel independen apakah mempunyai pengaruh atau tidak terhadap variabel dependen.

Ha : b1 ≠ 0 ,artinya Belanja Pemeliharaan dan Peningkatan penerimaaan daerah secara parsial mempunyai pengaruh terhadap belanja modal di Kabupaten/Kota di Sumatera Utara.

Pengujian dilakukan dengan menggunakan uji - t dengan tingkat pengujian pada α 5 % derajat kebebasan ( degree of freedom ) atau df = ( n-k). Dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan :

Ho diterima apabila t-hitung (t*) ≤ t-tabel ( tt ), pada α 5 % Ha diterima apabila t-hitung (t*) ≥ t-tabel ( tt ), pada α 5 %

d. Uji Simultan ( Uji F )

Menguji seberapa besar pengaruh variabel independen secara serentak ( bersama-sama ) terhadapa variabel dependent.

Ha : b1=b2=0, artinya Belanja Pemeliahraan dan Peningkatan penerimaaan daerah secara bersama-sama tidak mempunyai pengaruh terhadap belanja modal pada Kabupaten/Kota di Sumatera Utara.

Ha : b1≠b2≠0, artinya Belanja Pemeliharaan dan Peningkatan penerimaaan daerah secara bersama-sama mempunyai pengaruh terhadap Belanja Modal di Kabupaten/Kota di Sumatera Utara.

Kriteria pengambilan keputusan : Ho diterima jika F hitung < F tabel Ha diterima jika F hitung > F tabel

G. Jadwal dan Lokasi Penelitian

Tahapan Bulan

Penelitian Mar April Mei Juni Jul-Des Penyelesaian

Proposal

Pencarian Data Awal

Pengajuan Proposal

Penyerahan Proposal Pada

Pembimbing

Bimbingan dan Perbaikan

Proposal

Seminar Proposal

Pengumpulan dan

Pengolahan Data

Analisis Data

Bimbingan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

[image:46.595.88.492.261.776.2]Adapun kabupaten/ kota yang terpilih menjadi sampel penelitian berdasarkan kriteria yang ditentukan oleh penulis adalah sebanyak 12 sampel untuk setiap tahunnya. Kabupaten/ kota yang dimaksud adalah sebagai berikut:

Tabel 4.1.

Daftar Kabupaten/ Kota Sampel

NO NAMA KABUPATEN/ KOTA

KRITERIA

SAMPEL

1 2 3

1 Kota Medan — x v -

2 Kota Binjai — v v Sampel 1

3 Kota Pematang Siantar — x v -

4 Kota Sibolga — v v Sampel 2

5 Kabupaten Tapanuli Selatan — x v -

6 Kabupaten Batu Bara x x x -

7 Kota Tanjung Balai — v v Sampel 3

8 Kota Tebing Tinggi — v v Sampel 4

9 Kabupaten Humbang

Hasundutan — v v Sampel 5

10 Kabupaten Asahan — x x -

11 Kabupaten Dairi — x v -

12 Kabupaten Tapanuli Tengah — x v -

13 Kabupaten Toba Samosir — v v Sampel 6

14 Kabupaten Pakphak Barat — x v -

15 Kabupaten Tapanuli Utara — v v Sampel 7

16 Kabupaten Nias Selatan — x x -

17 Kabupaten Deli Serdang — v v Sampel 8

18 Kabupaten Karo — v v Sampel 9

19 Kabupaten Serdang Berdagai — x v -

20 Kabupaten Samosir — x v -

21 Kabupaten Nias — x v -

22 Kabupaten Labuhan Batu — v v Sampel 10

23 Kabupaten Mandailing Natal — x v -

24 Kabupaten Langkat — v v Sampel 11

25 Kota Padang Sidempuan — x v -

26 Kabupaten Simalungun — v v Sampel 12

27 Kabupaten Angkola Sipirok x x x -

28 Kabupaten Padang Lawas x x x -

Sumber : www.djpk.depkeu.go.id, 2006

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Statistik deskriptif memberi penjelasan mengenai nilai minimum, nilai maksimum, nilai rata – rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan varibel dependen.

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang

diperoleh dari

[image:47.595.88.474.373.477.2]pemerintah Kabupaten/Kota di Propinsi Sumatera Utara tahun 2004 sampai dengan 2006. Tabel 4.2

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

X1 36 76

5.25 72 337.50 173 55.9281 158 66.00661 X2

36 87.31 30 104.60 62 39.0228 155 94.19927 136

Y

36 18

6.08 23 9930.72 591 05.5083 457 99.68550

Valid N (listwise) 36

Sumber : Diolah dari SPSS, 2009

Dari tabel 4.2 di atas, dapat dijelaskan bahwa (dalam ribuan rupiah):

1. Rata-rata dari Belanja Pemeliharaan ( X1 ) adalah 17355.9281 dengan standard deviasi 15866.00661 dan jumlah data yang ada adalah 36. Nilai Belanja Pemeliharaan (X1) tertinggi adalah 72337.50, dan nilai Belanja Pemeliharaan (X1) yang terendah adalah 765.25

3. Rata-rata dari Belanja Modal adalah 59105.5083 dengan standar deviasi sebesar 45799.68550dan jumlah data yang ada sebanyak 36. Nilai Belanja Modal (Y) terendah adalah 186.08 dan nilai Belanja Modal (Y) tertinggi adalah 239930.72

2. Uji Asumsi Klasik a. Uji Normalitas

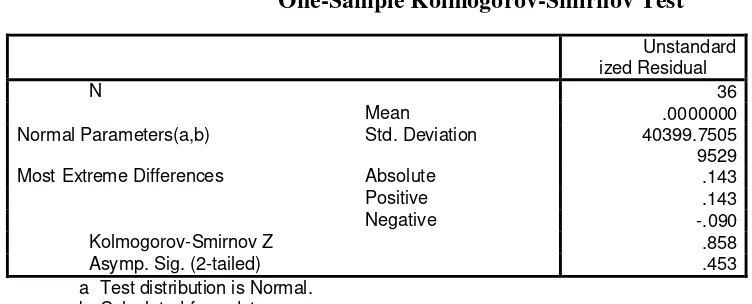

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residua l berdistribusi normal H1 : Data residual tidak berdistribusi normal

[image:48.595.86.462.517.669.2]Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak atau Ha diterima

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandard ized Residual

N 36

Normal Parameters(a,b)

Mean .0000000

Std. Deviation 40399.7505

9529

Most Extreme Differences Absolute .143

Positive .143

Negative -.090

Kolmogorov-Smirnov Z .858

Asymp. Sig. (2-tailed) .453

a Test distribution is Normal. b Calculated from data.

Sumber : Diolah dari SPSS, 2009

sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih dari 0,05 ( p = 0,453 > 0,05 ). Dengan demikian, dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi secara normal.

Regression Standardized Residual

4 3

2 1

0 -1

-2

Frequency

20

15

10

5

[image:49.595.126.443.201.533.2]0

Gambar 4.1 Histogram Sumber : Diolah dari SPSS, 2009

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

E

xpect

ed

C

um

P

rob

1.0

0.8

0.6

0.4

0.2

[image:50.595.218.436.129.381.2]0.0

Gambar 4.2 Grafik Normal P-P Plot Sumber : Diolah dari SPSS, 2009

Demikian juga dengan hasil uji normalitas dengan menggunakan grafik plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati garis diagonal sehingga dapat disimpulkan bahwa data terdistribusi dengan normal.

b. Uji Multikolineritas

Menguji dengan cara melihat besaran korelasi antar variabel independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir, yaitu : Tol > 0.10 dan variance Inflation factor ( VIF ) < 10

Tabel 4.4 Uji Multikolineritas

Coefficients(a)

odel

Unstandardized Coefficients

Sta

ndardized ig.

Coefficients B St d. Error Bet a T

olerance IF

( Constant)

3 1167.848

11

460.682 .720 010

X 1 . 664 .5 04 .23

0 .316 197

.7

73 .294

X 2 1 .057 .5 84 .31

6 .809 080

.7

73 .294

a Dependent Variable: Y

Coefficient Correlations(a) odel X 2 X 1 Corr

elations 2

1. 000 -.477 1 -.477 1. 000 Cov

ariances 2

.3 41 -.140 1 -.140 .2 54 a Dependent Variable: Y

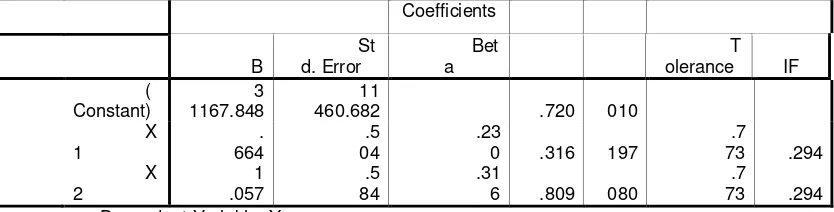

Nilai tolerance variabel independen menunjukkan lebih dari 0,10 yaitu 0,773 yang berarti tidak terjadi korelasi antar variabel. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 1,294. Berdasarkan tabel di atas dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen pada penelitian ini.

[image:51.595.86.503.72.178.2]c. Uji Heterokedastisitas

Regression Standardized Predicted Value

4 3

2 1

0 -1

-2

R

egressi

on

S

tudent

iz

ed

R

esi

dual

4

2

0

[image:52.595.139.516.142.437.2]-2

Gambar 4.3 Scatterplot

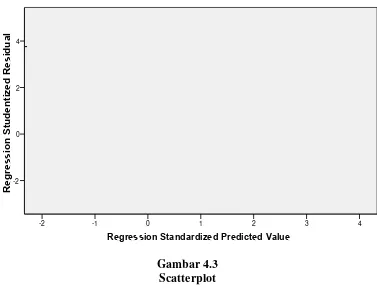

Dari gambar terlihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y. Pengujian asumsi heterokedastisitas menyimpulkan bahwa model regresi tidak terjadi heterokedastisitas. Dengan kata lain terjadi kesamaan varian dari residual dari satu pengamatan ke pengamatan yang lain.

d. Uji Autokorelasi

1. Angka D-W dibawah -2 berarti ada autokorelasi positif,

[image:53.595.87.489.200.284.2]2. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi , 3. Angka D-W diatas +2 berarti ada autokorelasi negatif.

Tabel 4.5

Model Summary(b)

Model R

R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .47

1(a)

.22

2 .175

41605.

97811 1.723

a Predictors: (Constant), X2, X1 b Dependent Variable: Y

Sumber : Diolah dari SPSS,2009

Dari hasil pengujian setelah ada transformasi data terlihat bahwa angka D-W sebesar +1.723 atau dibawah +2, maka dapat disimpulkan bahwa dalam penelitian ini tidak terdapat autokorelasi.

3. Analisis Regresi

Melalui hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang BLUE ( Best Linier Unbiased Estimator ) dan layak dilakukan analisis regresi.

a. Persamaan Regresi

Hasil dari regresi dapat dilihat sebagai berikut : Tabel 4.6

Coefficients(a)

odel

Unstandardized Coefficients

Standardiz ed Coefficient

s T ig.

[image:53.595.84.491.709.758.2]B Std. Error Beta

Toleranc

e IF Std. Error

(Constant) 31167.84 8

11460.68

2 2.720 010

X1

.664 .504 .230 1.316

197 773 1.294

X2

1.057 .584 .316 1.809

080 773 1.294

a Dependent Variable: Y

Sumber : Diolah dari SPSS, 2009

Dari nilai-nilai koefisien diatas, persamaan regresi yang dapat disusun untuk variabel Belanja Pemeliharaan dan Penerimaan daerah dalam hal ini adalah PAD ( dalam ribuan rupiah ) :

Y = 31167.848 + 0.664 X1 + 1.057 X2 Dimana :

Y = Belanja Modal

X1 = Belanja pemeliharaan X2 = Penerimaan daerah ( PAD )

Konstanta sebesar 31167.848 menyatakan bahwa jika variabel independen dianggap nol, maka Belanja Modal sebesar 31167.848.

Belanja Pemeliharaan memiliki koefisien regresi yang bertanda positif sebesar 0.664, artinya apabila terjadi perubahan variabel Belanja Pemeliharaan sebesar 1 % akan menaikkan Belanja Modal sebesar 0.664 atau 66,4 %. Penerimaan daerah dalam hal ini PAD memiliki koefisien regresi bertanda positif sebesar 1.057, artinya apabila terjadi perubahan variabel PAD sebesar 1 % akan menaikkan Belanja Modal sebesar 1.057 atau 105,7%.

Koefisien Determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai dengan satu. Apabila nilai square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependent.

Tabel 4.7

Model Summary(b)

odel R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

.4 71(a)

.2 22

.1 75

4160

5.97811 1.723

a Predictors: (Constant), X2, X1 b Dependent Variable: Y

Sumber : Diolah dari SPSS, 2009

Pada model summary diatas, angka Adjusted R sebesar 0.175. Hal ini berarti bahwa 17,50 % variasi atau perubahan dalam belanja modal tidak dapat dijelaskan oleh variasi variabel belanja pemeliharaan dan pendapatan asli daerah. Sedangkan sisanya dijelaskan oleh sebab – sebab lainnya yang tidak dimasukkan dalam model penelitian.

c. Pengujian Hipotesis 1. Uji Parsial (Uji t statistik)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Hasil pengujian hipotesis dengan menggunakan uji t dapat dilihat sebagai berikut :

Tabel 4.8 Uji statistik t

Model

Unstandard ized Coefficients

Sta ndardized

Coefficients T Sig.

Collinearity Statistics B S td. Error Bet a T

olerance VIF B

S td. Error

1 (Constant

)

31167.8 48

11460.6

82 2.720 .010

X1

664 .504 .230 1.316 .197 773 . 1.294

X2

1.057 .584 .316 1.809 .080 773 . 1.294

a Dependent Variable: Y

Sumber : Diolah dari SPSS, 2009

Kesimpulan yang dapat diambil dari analisis tersebut adalah sebagai berikut:

1) Belanja Pemeliharaan (X1) mempunyai nilai signifikansi 0.197 yang berarti nilai ini lebih besar dari 0.05, sedangkan nilai t-hitung 1.316 < t-tabel 2.030108. Berdasarkan kedua nilai tersebut disimpulkan bahwa Ho diterima. Ini menunjukkan bahwa secara parsial belanja pemeliharaan tidak berpengaruh terhadap belanja modal ( t hitung < t tabelpada α = 5 %)

2) PAD (X2) mempunyai nilai signifikansi 0.080 yang lebih besar dari 0.05, dan nilai t-hitung 1,809 < t-tabel 2.030108 sehingga dapat disimpulkan bahwa Ho diterima. Hal ini menunjukkan bahwa secara parsial PAD tidak berpengaruh signifikan terhadap belanja modal ( t hitung < t tabel pada α = 5 %)

2. Uji Simultan ( Uji F statistik )

[image:56.595.71.510.71.192.2]Kemudian untuk menguji pengaruh belanja pemeliharaan dan peningakatan penerimaan daerah dalam hal ini yaitu PAD secara bersama terhadap belanja modal digunakan uji statistik F.

Tabel 4.9

ANOVA(b)

odel

Sum of

Squares Df Mean Square F Sig.

25.392 96

Residual 571248946

85.652 33

1731057414.7

17

Total 734163917

11.044 35

a Predictors: (Constant), X2, X1 b Dependent Variable: Y Sumber : Diolah dari SPSS, 2009

Dari uji ANOVA atau F test, diperoleh F hitung sebesar 4.706 dengan tingkat signifikansi 0.016, sedangkan F tabel sebesar 3.284917651 dengan signifikansi 0.05. Berdasarkan hasil tersebut dapat disimpulkan bahwa belanja pemeliharaan dan peningkatan penerimaan daerah yang dalam hal ini dinilai dengan PAD secara simultan berpengaruh signifikan terhadap belanja modal didasarkan atas F hitung > F tabel ( 4.706 > 3.28491765 ) dan signifikansi penelitian kurang dari 0.05 (0.016 < 0.05 ).

C. Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah diuraikan secara statistik, dapat dilihat nilai

Adjust R Square sebesar 0.175. Hal ini menjelaskan bahwa variabel independen mampu menjelaskan perubahan variabel dependen sebesar 17.5 %. Artinya adalah belanja pemeliharaan dan pendapatan asli daerah mampu menjelaskan perubahan belanja modal sebesar 17.5%, sedangkan sisanya sebesar 82.5% dijelaskan oleh faktor lain yang tidak termasuk dalam model penelitian ini.

Berdasarkan hasil uji t sebelumnya, variabel belanja pemeliharaan secara parsial tidak berpengaruh secara signifikan terhadap belanja modal, dimana Ho diterima dengan α = 5

Dalam penelitian Adi (2006) menyatakan bahwa Belanja pembangunan memberikan dampak yang positif dan signifikan terhadap Pendapatan Asli Daerah. Dengan kata lain, pembangunan berbagai fasilitas sektor publik akan berujung pada peningkatan pendapatan daerah. Peningkatan Pemerintah Daerah dalam investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002).

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah dilakukan pengujian asumsi klasik dan hipotesis, maka dapat disimpulkan: 1. Secara parsial dapat diambil kesimpulan, bahwa belanja pemeliharaan tidak

berpengaruh signifikan terhadap belanja modal, demikian juga dengan peningkatan penerimaan daerah yang diukur dari nilai PAD tidak berpengaruh secara signifikan terhadap belanja modal.

2. Secara simultan, dapat diambil kesimpulan bahwa belanja pemeliharaan dan peningkatan penerimaan daerah yang dikur dari