INFORMATION ASIMMETRY TO EARNINGS MANAGEMENT

Oleh

EKA SRI KUSWORO 20120420059

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH KUALITAS AUDIT, LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

THE INFLUENCE OF AUDIT QUALITY, LEVERAGE, COMPANY'S SIZE, INFORMATION ASIMMETRY TO EARNINGS MANAGEMENT

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Unuversitas Muhammadiyah Yogyakarta

Oleh

EKA SRI KUSWORO 20120420059

FAKULTAS EKONOMI DAN BISNIS

ii SKRIPSI

PENGARUH KUALITAS AUDIT, LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

THE INFLUENCE OF AUDIT QUALITY, LEVERAGE, COMPANY'S SIZE INFORMATION ASIMMETRY TO EARNINGS MANAGEMENT

Diajukan Oleh

EKA SRI KUSWORO 20120420059

Telah disetujui Dosen Pembimbing Pembimbing

iii SKRIPSI

PENGARUH KUALITAS AUDIT, LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

THE INFLUENCE OF AUDIT QUALITY, LEVERAGE, COMPANY'S SIZE, INFORMATION ASIMMETRY TO EARNINGS MANAGEMENT

Diajukan Oleh EKA SRI KUSWORO

20120420059

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta Tanggal 16 Desember 2016

Yang terdiri dari

Harjanti Widiastuti, Dr., M.Si., Ak., CA Ketua Tim Penguji

Andan Yunianto, S.E.,M.Sc.,Akt Barbara Gunawan, S.E., M.Si., AK., CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama : Eka Sri Kusworo

Nomor mahasiswa : 20120420059

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KUALITAS AUDIT, LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang [engetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang pernah tertulis diacu dalam naskah ini dan disebut dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 03 Mei 2016

v MOTTO

“Allah, tidak ada Tuhan yang (berhak disembah) melainkan Dia. Yang hidup kekal lagi terus menerus mengurus makhluk-Nya.”

(Q.S ALI IMRAN 2)

“Orang-orang yang sukses telah belajar membuat diri mereka melakukan hal yang harus dikerjakan ketika hal itu memang harus dikerjakan entah mereka menyukainya atau tidak.” (Aldus Huxley)

vi

Perjuangan Merupakan Pengalaman Berharga yang Dapat Menjadikan Kita Manusia yang Berkualitas.

o Sujud syukur kusembahkan kepada Allah SWT, atas kemudahan yang telah Engkau berikan kepada saya, sehingga saya bias mencapai titik ini. o Dengan ini saya persembahkan karya ini untuk Ayah dan Ibu atas limpahan doa dan kasih sayang yang tak terhingga dan selalu memberikan yang terbaik, yang selalu mendukung serta nasihatnya yang menjadi jembatan perjalanan hidupku. Semoga ini menjadi langkah awal untuk membuat Ibu dan Ayah bahagia.

o Terima kasih buat adik-adikku Nanda dan Akmal yang selalu menyemangati, memberi dukungan, menghibur ketika saya merasa jenuh hingga dapat menyelesaikan skripsi ini.

o Teman-teman ku Dessy, Hariyati, Zhela dan Nayla terimakasih atas gelak tawa dan solidaritas yang luar biasa sehingga membuat hari-hari semasa kuliah lebih berarti. Semoga tak ada lagi duka nestapa di dada, tetapi suka dan duka bahagia juga tawa dan canda. Semoga Allah membalas jasa budi kalian dikemudian hari dan memberikan kemudahan dalam segala hal, amin.

o Terimakasih juga buat Yanwar atas kasih sayang, perhatian, dan kesabaranmu yang telah memberikanku semangat dan inspirasi dalam menyelesaikan tugas akhir ini.

o Terimakasih juga tidak lupa saya ucapkan kepada Bapak Andan Yunianto, S.E.,M.Sc.,Akt selaku dosen pembimbing tugas akhir saya yang selalu memberikan bimbingan dan waktunya, terima kasih atas bimbingan, nasehat, kesabaran, ilmu yang Bapak berikan kepadaku hingga saya dapat menyelesaikan skripsi.

o Untuk Almamater, yang telah membekali dan membesarkan dengan berbagai ilmu serta memberikan pengalaman-pengalamannya.

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “PENGARUH KUALITAS AUDIT, LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA”

Penulisan skripsi ini disusun untuk memenuhi salah satu persyaratan memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi para calon investor dalam pengambilan keputusan dan untuk memberi masukkan bagi para peneli selanjutnya. Dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada :

1. Bapak Dr. Nano Prawoto, S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. 3. Bapak Andan Yunianto, S.E.,M.Sc.,Akt, selaku dosen pembimbing skripsi yang selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan.

4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama proses penulisan skripsi ini.

5. Kedua orang tuaku serta saudara-saudaraku yang dengan penuh kasih sayang memberikan semangat, dorongan dan nasehat dalam penulisan skripsi ini.

viii

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini. Oleh karena itu, saran, kritik, dan pengembangan penelitian selanjutnya sangat penulis harapkan untuk kesempurnaan skripsi ini.

Yogyakarta, 03 Mei 2016

ix INTISARI

Penelitian ini bertujuan untuk mengetahui : 1) kualitas audit berpengaruh negatif terhadap manajemen laba, 2) leverage berpengaruh positif terhadap manajemen laba, 3) ukuran perusahaan berpengaruh negatif terhadap manajemen laba, 4) asimetri informasi berpengaruh positif terhadap manajemen laba.

Manajemen laba diukur dengan discretionary accruals menggunakan Modified Jones Model. Sampel pada penelitian ini adalah 105 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Pengambilan sampel menggunakan metode purpose sampling dan analisis data menggunakan uji statistik deskriptif, uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskeidastisitas; analisis regresi berganda dan uji hipotesis.

Hasil penelitian: 1) kualitas audit berpengaruh tidak berpengaruh terhadap manajemen laba, 2) leverage tidak berpengaruh positif terhadap manajemen laba 3) ukuran perusahaan tidak berpengaruh terhadap manajemen laba, 4) asimetri informasi tidak berpengaruh terhadap manajemen laba.

x

ABSTRACT

This study aims to determine: 1) audit quality negative affect on earnings management, 2) ) leverage positive effect on earnings management, 3) company’s size negative effect on earnings management, 4) information asimmetry positive effect on earnings management.

Earnings management is measured by discretionary accruals using the Modified Jones Model. Samples in this study are 105 companies listed in the Indonesia Stock Exchange in the year 2012 to 2014. Sampling method in this research using purposive sampling method and analysis data using descriptive statistics test, the classic assumption test consists of normality test, autocorrelation, multicollinearity test, heteroskedastisity test ; multiple regression analysis and hypothesis test.

The result shows are: 1) no audit quality affect on earnings management, 2) leverage has a positive on earnings management, 3) no company’s size effect on earnings management, 4) no information asimmetry effect on earnings management.

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

B. Batasan Masalah Penelitian... 6

C. Rumusan Masalah Penelitian... 6

D. Tujuan Penelitian... 6

B. Penelitian Terdahuku dan Penurunan Hipotesis... 20

C. Kerangka Pemikiran... 29

BAB III METODA PENELITIAN ... 30

A. Objek/Subjek Penelitian... 30

B. Jenis Data... 30

C. Populasi dan Sampel... 30

D. Teknik Pengumpulan Data... 31

E. Variabel Penelitian dan Operasinal Variabel... 32

F. Uji Kualitas Data... 36

G. Uji Hipotesis... 40

xii

A. Gambaran Umum Objek/Subjek Penelitian... 42

B. Uji Kualitas Data... 43

C. Hasil Penelitian (Uji Hipotesis)... 50

D. Pembahasan... 54

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 59

A. Kesimpulan... 59

B. Saran... 59

C. Keterbatasan Penelitian... 60

DAFTAR PUSTAKA ... 61

xiii

DAFTAR TABEL

Tabel 4.1 Ringkasan Prosedur Pengambilan Sampel ... 42

Tabel 4.2 Statistik Deskriptif Penelitian Perusahaan Manufaktur ... 44

Tabel 4.3 Hasil Uji Normalitas ... 46

Tabel 4.4 Hasil Uji Auto Korelasi ... 47

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 48

Tabel 4.6 Hasil Uji Multikolinearitas ... 49

Tabel 4.7 Hasil Analisis Regresi ... 50

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 51

Tabel 4.9 Hasil Uji Statistik F ... 52

Tabel 4.10 Hasil Uji Statistik t ... 53

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

Lampiran 1. Nama Perusahaan

Lampiran 2. Data Sampel Perusahaan

Lampiran 3. Perhitungan dan Data Perusahaan

1 A. Latar Belakang Penelitian

laporan keuangan (Fashioning accounting reports), yaitu mempermainkan dan mengutak-atik angka-angka dalam laporan keuangan agar terlihat lebih cantik serta memaksimalkan kesejahteraan manajer (Sulistyanto, 2008). Beberapa pihak yang dirugikan oleh praktik manajemen laba antara lain calon investor, kreditur, suplier, regulator, dan stakeholder lainnya.

Perusahaan yang melakukan manajemen laba akan mengungkapkan lebih sedikit informasi dalam laporan keuangan agar tindakannya tidak mudah terdeteksi. Namun terdapat kemungkinan sebaliknya, jika manajemen laba dilakukan untuk tujuan mengkomunikasikan informasi dan meningkatkan nilai perusahaan, maka seharusnya hubungan yang terjadi adalah positif.

menyimpulkan bahwa kualitas audit berpengaruh terhadap manajemen laba. Salah satu penyebab manajemen laba adalah leverage. Dengan adanya leverage hal itu dapat menunjukan seberapa besar aset perusahaan yang dibiayai oleh hutang. Leverage / Hutang yang digunakan secara efektif dan efisien akan meningkatkan nilai perusahaan, namun apabila dilakukan dengan alasan untuk menarik perhatian para kreditur, maka justru akan memicu terjadinya praktik manajemen laba. Astuti (2004) dan Tarjo (2008) melakukan penelitian yang menghasilkan kesimpulan bahwa leverage berpengaruh positif terhadap manajemen laba. Sedangkan hasil penelitian Indriani (2010) dan Subhan (2011) menunjukan hasil yang berbeda, yaitu bahwa leverage berpengaruh negatif terhadap manajemen laba. Leverage diukur dengan cara perbandingan total hutang dengan total aset. Menurut Van Horn (1997) Financial Leverage merupakan penggunaan sumber dana yang memiliki beban tetap, dengan harapan akan memberikan tambahan keuntungan yang lebih besar dari pada beban tetap, sehingga keuntungan pemegang saham bertambah. Perusahaan yang memiliki hutang besar, memiliki kecenderungan melanggar perjanjian hutang jika dibandingkan dengan perusahaan yang memiliki hutang lebih kecil.

ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba. Asimetri informasi adalah informasi yang timbul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan dimasa depan dibandingkan pemegang saham dan stakeholder lainnya. Adanya asimetri informasi akan mendorong manajer untuk menyajikan informasi yang tidak sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran kinerja manajer. Kualitas laporan keuangan akan mencerminkan tingkat manajemen laba.

Semakin besar risiko dan prospek pertumbuhan investasi perusahaan maka semakin kecil tingkat manajemen laba. Ini disebabkan karena asimetri informasi akan terjadi pada perusahaan dengan tingkat perumbuhan investasi yang tinggi pula. Sedangkan semakin besar perusahaan, semakin besar pula tingkat manajemen laba. Berdasar penjelasan diatas maka dapat dirumuskan hipotesis. Penelitian oleh Rahmawati, dkk. (2006): asimetri informasi berpengaruh secara positif signifikan dan mampu menjelaskan variabel dependen manajemen laba.

konsumen tetap membutuhkan produk makanan dan minuman sebagai kebutuhan dasar. Hal ini menyebabkan banyak perusahaan ingin memasuki sektor ini, sehingga persaingan makin tajam. Untuk itu perusahaan harus memperkuat kondisi keuangan didalam perusahaan dengan cara mengelola struktur keuangan dengan baik.

Teori yang melandasi pengaruh antara ukuran perusahaan dengan manajemen laba adalah signaling theory. Teori ini dengan asimetri informasi yang dapat terjadi, apabila salah satu pihak mempunyai sinyal informasi yang lebih lengkap daripada pihak lain (Rahmawati dkk, 2007, hal 68-89). Rahmawati, dkk (2007, hal 68) menyatakan bahwa manajer sebagai pengelola mempunyai informasi yang lebih banyak dibandingkan pihak luar yang tidak mungkin mendapatkan seluruh informasi perusahaan. Manajer yang mendapatkan informasi relative lebih banyak mempunyai fleksibilitas dalam mempengaruhi laporan keuangan khususnya laba yang digunakan untuk memaksimalkan kepentingan atau nilai pasar perusahaan. Ketika asimetri informasi tinggi, perusahaan tersebut dapat memanipulasi laba sebelum laporan keuangan diaudit tanpa khawatir terdeteksi. Oleh karena itu, semakin tinggi asimetri informasi yang terjadi, maka akan semakin besar kecenderungannya bahwa perusahaan tersebut tidak akan dimonitor secara efektif

Model jones meregresikan total akrual sebagai fungsi dari perubahan pendapatan dan aktiva tetap. Koefisien regresi ini digunakan untuk mengestimasi NDA. Residual regresi dianggap DA.

B. Batasan Masalah Penelitian

Pada penelitian ini hanya akan difokuskan pada variabel-variabel yang mempengaruhi manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yaitu kualitas audit, leverage, ukuran perusahaan, dan asimetri informasi.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, masalah dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah kualitas audit berpengaruh terhadap manajemen laba? 2. Apakah faktor leverage berpengaruh terhadap manajemen laba? 3. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba? 4. Apakah asimetri informasi berpengaruh terhadap manajemen laba?

D. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

3. Untuk mengetahui pengaruh ukuran perusahaan terhadap manajemen laba.

4. Untuk mengetahui pengaruh asimetri informasi terhadap manajemen laba.

E. Manfaat Penelitian 1. Manfaat akademis

Hasil penelitian ini diharapkan dapat dijadikan sebagai acuan dan pedoman bagi peneliti selanjutnya dan meningkatkan perkembangan terhadap teori-teori yang behubungan dengan penelitian ini, yaitu teori keagenan.

2. Manfaat praktis

8 A. Landasan Teori

1. Teori Keagenan (agency theory)

Menurut Jensen dan Meckling (1976) dalam Putu (2008) mendefinisikan suatu hubungan keagenan sebagai suatu kontrak atau satu orang atau lebih (principal). Dalam hal ini, prinsipal mendelegasikan beberapa kewenangan kepada agen untuk mengambil keputusan. Jika kedua belah pihak berhubungan untuk memaksimalisasi utilitas, maka ada kemungkinan agen tidak selalu bertindak untuk kepentingan utama prinsipal. Untuk itu, prinsipal dapat membatasi agen dengan cara penetapan insentif. Dari penjelasan di atas maka dapat ditarik kesimpulan bahwa teori agensi adalah hubungan antara principle dan agent dengan berbagai kepentingan yang dapat menyebabkan konflik diantara keduanya.

mengambil kebijakan yang menguntungkan dirinya sebelum memberikan manfaat kepada pemegang saham.

Agency theory memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan diri sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent. Pemegang saham sebagai pihak principal mengadakan kontrak untuk memaksimumkan kesejahteraan dirinya dengan profitabilitas yang selalu meningkat. Manajer sebagai agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Masalah keagenan muncul karena adanya perilaku oportunistik dari agent, yaitu perilaku manajemen untuk memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan principal. Manajer memiliki dorongan untuk memilih dan menerapkan metoda akuntansi yang dapat memperlihatkan kinerjanya yang baik untuk tujuan mendapatkan bonus dari principal.

2. Manajemen Laba

perspektif efficient contracting (Efficient Earnings Management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Manajemen laba dilakukan oleh pihak manajer untuk mempengaruhi pemegang saham untuk menanamkan modal ke perusahaan. Manajer mengubah laporan keuangan supaya pemegang saham tidak tahu laporan keuangan yang asli dan manajer memanipulasi laba. Manajemen laba dapat meningkatkan kepercayaan pemegang saham terhadap manajer. Manajemen laba berhubungan erat dengan tingkat perolehan laba karena tingkat keuntungan atau laba dikaitkan dengan prestasi manajemen dan juga besar kecilnya bonus yang akan diterima oleh manajer. Manajemen laba sulit dihindari di dalam perusahaan sehingga banyak terjadi manipulasi di perusahaan untuk memperkaya diri sendiri maupun untuk perusahaan. Manajer melakukan manajemen laba untuk memenuhi target laba perusahaan untuk memperoleh penghargaan berupa bonus dan insentif kepada pihak manajemen dari pihak pemilik perusahaan.

a. Taking a Bath

Taking a Bath adalah pola manajemen laba yang melaporkan laba

pada periode berjalan dengan nilai yang sangat rendah ataupun sangat tinggi. Contohnya : jika manajer merasa harus melaporkan kerugian, maka manajer akan melaporkan kerugian dengan jumlah besar. Dengan tindakan ini manajemen berharap dapat meningkatkan laba yang akan datang dan kesalahan kerugian piutang perusahaan dapat dilimpahkan ke manajemen lama, jika terjadi pergantian manajer.

b. Income Minimization

Income Minimization adalah pola manajemen yang pihak manajer akan menurunkan laba untuk tujuan tertentu. Income minimization dilakukan dengan cara ketika di dalam perusahaan memperoleh profitabilitas yang tinggi agar tidak mendapatkan perhatian secara politis. Kebijakan yang diambil berupa pembebanan pengeluaran iklan, riset dan pengembangan yang cepat dan sebagainya. Income minimization mirip dengan taking a bath namun kurang ekstrim.

c. Income Maximization

melakukan suatu pelanggaran perjanjian utang. d. Income Smoothing

Income smoothing adalah pola manajemen yang selalu dilakukan dan

populer. Income Smoothing dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi

fluktuasi laba yang terlalu besar karena pada umumnya investor

lebih menyukai laba yang relatif stabil.

e. Timing Revenue dan Expenses Recognation

Pola manajemen yang dilakukan dengan membuat kebijakan tertentu yang berkaitan dengan timing suatu transaksi, misalnya : pengakuan premature atas pendapatan.

3. Kualitas Audit

oleh pihak manajemen.

Menurut Mayangsari (2003) dalam Herawaty dan Guna (2010), kepastian mengenai relevansi dan keandalan dari laporan keuangan perusahaan sangat diperlukan untuk membantu pihak eksternal dalam mengambil suatu keputusan bisnis. Dalam mengukur kualitas audit umumnya menggunakan proksi ukuran KAP (Big Four vs non-Big Four). Pada penelitian terdahulu yaitu Francis dan Yu (2009)

memberikan bukti empiris yang mendukung hubungan positif antara ukuran KAP dan kualitas audit, beliau meneliti apakah ukuran KAP terutama KAP Big Four akan mempengaruhi kualitas audit. Beliau berargumen bahwa hanya KAP Big Four yang berukuran besar yang akan menghasilkan kualitas audit dengan menunjukkan kemampuannya dalam membatasi perilaku manajemen laba, dan dibuktikan bahwa KAP Big Four dengan ukuran besar mampu menghasilkan kualitas audit

yang lebih baik dibandingkan KAP Big Four yang berukuran kecil. Hal ini didasarkan pada anggapan bahwa KAP Big Four memiliki pengetahuan, pengalaman, dan reputasi yang lebih baik dibandingkan KAP lainnya.

4. Leverage

modal, atau dapat juga menunjukan beberapa bagian aktiva yang digunakan untuk menjamin hutang (Nugroho, 2011). Perusahaan yang mempunyai rasio leverage tinggi, berpengaruh dalam melakukan praktik manajemen laba karena perusahaan terancam default , yaitu tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya.

Perusahaan yang melanggar hutang secara potensial menghadapi berbagai kemungkinan seperti, kemungkinan percepatan jatuh tempo, peningkatan tingkat bunga, dan negosiasi ulang masa hutang. Menurut Beneish dan Press (dalam Herawaty dan Baridwan, 2007). Hutang dapat meningkatkan manajemen laba saat perusahaan ingin mengurangi kemungkinan pelanggaran perjanjian hutang dan meningkatkan posisi tawar perusahaan selama negosiasi hutang.

Penelitian yang menghubungkan hutang dengan manajemen laba biasanya menggunakan proksi leverage ( Widyaningdyah, 2001). Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh leverage terhadap manajemen laba. Penelitian mengenai pengaruh leverage terhadap manajemen laba sudah banyak dilakukan sebelumnya, misalnya hasil penelitian Widyaningdyah (dalam Halim, Meiden, dan Tobing, 2005) menunjukkan bahwa leverage berpengaruh positif terhadap manajemen laba. Penelitian yang dilakukan oleh Guna dan Herawaty (2010) juga menunjukkan bahwa leverage berpengaruh positif terhadap manajemen laba.

dapat melakukan manajemen laba karena untuk menutupi jumlah utangnya yang semakin banyak diakibatkan karena perusahaan tidak mampu membayar dengan jatuh tempo yang sudah ditentukan. Manajer melakukan manajemen laba untuk menjaga nama baik perusahaan kepada pemegang saham untuk menarik investor untuk menanamkan saham kepada perusahaan. Semakin tinggi utang yang dimiliki suatu perusahaan maka akan semakin ketat tingkat pengawasan yang dilakukan kreditur.

Leverage merupakan penggunaan biaya tetap dalam usaha untuk

meningkatkan profitabilitas (Horne, 2007:181-216 dalam Raja dkk ,2014). Tingkat utang suatu perusahaan tinggi, maka akan menyebabkan penurunan laba. Adanya penurunan laba maka akan memancing para manajer untuk menaikkan laba supaya perusahaan dalam keadaan stabil. Shanti dan Yudhanti (2007) dalam Purwanti (2012) dalam Pambudi dan Sumantri (2014) menyatakan perusahaan dengan rasio leverage yang lebih tinggi berarti diduga melakukan manajemen laba, karena perusahaan terancam default yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya. Dengan tingkat utang tinggi, perusahaan akan melakukan segala cara untuk melunasi utang tersebut.

Leverage adalah suatu cara atau rasio yang digunakan dalam

pemegang saham. Dalam penelitian ini leverage yang digunakan adalah perbandingan antara total hutang pada ekuitas yang menunjukkan kemampuan perusahaan untuk menjamin seluruh hutangnya dengan modal yang dimilikinya. Semakin tinggi leverage suatu perusahaan maka akan meningkatkan terjadi tindakan manajemen laba. Tingkat manajemen laba perusahaan dengan tingkat leverage utang yang tinggi relatif lebih tinggi dibandingkan perusahaan dengan tingkat leverage utang rendah.

5. Ukuran Perusahaan

Perusahaan itu bermacam-macam besarnya tetapi tidak ada ukuran standar yang berlaku umum yang dipakai untuk menentukan apakah perusahaan itu besar atau kecil. Semakin besar suatu perusahaan maka akan semakin banyak alternative sumber pembelanjaan yang dipilih oleh perusahaan tersebut. Ada kecenderungan bahwa semakin besar perusahaan semakin besar pula utang yang dimiliki. Hal ini disebabkan karena yang berukuran besar lebih mudah untuk memperoleh pinjaman dari pihak eksternal dibandingkan dengan perusahaan kecil. (Eka damayanti, 2007).

Bagi investor, kebijakan perusahaan akan berimplikasi terhadap prospek cash flow dimasa yang akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak terhadap besarnya pajak yang akan diterima, serta efektifitas peran pemberian perlindungan terhadap masyarakat secara umum.

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh dalam manajemen laba. Sehingga ukuran perusahaan digunakan investor untuk menilai asset dan kinerja perusahaan, untuk mempertimbangkan pengambilan keputusan. Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya suatu perusahaan. Perusahaan yang besar mempunyai resiko yang lebih kecil dibandingan di perusahaan kecil. Perusahaan yang besar cenderung bertindak hati-hati dalam melakukan pengelolaan laba yang efektif dan efisien untuk mendapatkan hasil yang maksimal. Perusahaan yang besar banyak melakukan aktivitas perusahaan yang menyebabkan banyak modal yang ditanamkan sehingga kadang membuat suatu perusahaan mengalami kerugian maupun mendapat keuntungan.

digunakan dalam menentukan ukuran perusahaan karena semakin besar aktiva maka modal yang ditanamkan sehingga sumber daya dan dana yang besar dalam perusahaan cenderung memiliki permintaan yang lebih luas akan informasi pelaporan perusahaannya.

6. Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Jika kedua kelompok (agen dan prinsipal) tersebut adalah orang-orang yang berupaya memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk meyakini bahwa agen tidak akan selalu bertindak yang terbaik untuk kepentingan prinsipal. Prinsipal dapat membatasinya dengan menetapkan insentif yang tepat bagi agen dan melakukan monitor yang didesain untuk membatasi aktivitas agen yang menyimpang.

Ada dua tipe asimetri informasi : a. Adverse selection.

Adverse selection adalah jenis asimetri informasi dimana

dalam satu pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha, atau transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain. Adverse selection terjadi karena beberapa orang seperti manajer

mengetahui kondisi kini dan prospek ke depan suatu perusahaan daripada para investor luar.

b. Moral Hazard.

Moral hazard adalah jenis asimetri informasi dimana dalam satu pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainnya tidak. Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

Asimetri informasi adalah informasi yang timbul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan dimasa depan dibandingkan pemegang saham dan stakeholder lainnya. Ketika timbul asimetri informasi keputusan ungkapan yang dibuat untuk manajer dapat mempengaruhi harga saham sebab asimetri informasi antara investor yang lebih terinformasi dan investor yang kurang terinformasi menimbulkan biaya transaksi dan menimbulkan biaya transaksi dan mengurangi likuiditas yang diharapkan dalam pasar untuk saham-saham perusahaan.

keagenan antara pemilik perusahaan (principal) dan manajemen perusahaan (agent) dan berusaha memberi suatu pemahaman perilaku organisasional dengan mengungkapkan bagaimana pihak-pihak yang terlibat dalam hubungan keagenan dalam perusahaan berusaha untuk memaksimalkan utilitas usaha mereka. usaha maksimalisasi utilitas ini mendorong timbulnya konflik kepentingan antara pemilik (principal) dan manajemen (agent), karena setiap pihak berusaha memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya melalui kontrak kompensasi. Bid ask spread merupakan selisih harga beli tertinggi dan harga jual terendah dalam Trader. Stoll dalam Aida Ainul Mardiyah [2002, hal 292] menyatakan bahwa bid ask spread merupakan fungsi dari tiga komponen biaya yang berasal dari :

a. pemilik saham (inventory holding), b. pemrosesan pesanan (order prosesing), c. informasi asimetri.

B. Penelitian Terdahulu dan Penurunan Hipotesis

Fitriana, dkk (2009) melakukan penelitian tentang pengaruh asimetri informasi dan ukuran perusahaan terhadap praktik manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini adalah asimetri informasi dan ukuran perusahaan berpengaruh positif terhadap manajemen laba. Hal ini dikarenakan semakin besar ukuran perusahaan, maka akses informasi untuk investor akan semakin banyak sehingga investor mudah dalam pengambilan keputusan.

Setyaningrum dan Sari (2011) melakukan penelitian tentang pengaruh asimetri informasi dan ukuran perusahaan terhadap manajemen laba pada perusahaan food and beverages yang go public di BEI. Hasil penelitiannya adalah ada pengaruh asimetri informasi terhadap manajemen laba, ada pengaruh ukuran perusahaan terhadap manajemen laba.

Guna dan Herawaty (2010) melakukan penelitian tentang pengaruh mekanisme good corporate governance, independensi, kualitas audit dan faktor lainnya terhadap manajemen laba. Hasil penelitian ini adalah kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, independen auditor dan ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Sedangkan leverage, kualitas audit dan profitabilitas berpengaruh terhadap manajemen laba.

ukuran perusahaan berpengaruh negatif pada praktik manajemen laba. Wulandari (2013) melakukan penelitian tentang analisis pengaruh goog corporate governance terhadap manajemen laba. Hasil penelitian ini adalah kepemilikan institusional berpengaruh negatif signfikan terhadap manajemen laba, ukuran dewan komisaris berpengaruh positif dan tidak signifikan terhadap manajemen laba, ukuran dewan direksi berpengaruh negatif tidak signifikan terhadap manajemen laba, leverage tidak berpengaruh signifikan terhadap manajemen laba, ukuran perusahaan berpengaruh negatif signifikan terhadap manajemen laba.

1. Kualitas Auditor dan Manajemen Laba

program audit yang dianggap lebih akurat dan tepat dibandingkan dengan KAP non-Big Four (Isnanta,(2008) dalam Guna dan Herawaty (2010).

Pada penelitian Pambudi dan Sumantri (2014) menemukan bahwa kualitas audit tidak berpengaruh terhadap manajemen laba. Sedangkan penelitian yang dilakukan Guna dan Herawaty (2010) menemukan bahwa kualitas audit berpengaruh terhadap manajemen laba. Pada penelitian Nuraini dan Zain (2007) menyatakan bahwa kualitas audit berpengaruh negatif terhadap manajemen laba. Pada penelitian Siregar dan Utama (2005) gagal membuktikan bahwa ukuran KAP mempunyai pengaruh signifikan terhadap manajemen laba. KAP baik yang big four maupun non big four tidak bisa memperkecil kesempatan pihak manajemen untuk melakukan tindakan manajemen laba. Sebagian besar masyarakat mempunyai persepsi bahwa KAP berskala besar dapat menyediakan kualitas audit yang tinggi. Semakin tinggi kualitas auditor maka semakin rendah manajemen laba yang terjadi. Pembahasan ini menghasilkan hipotesis penelitian pertama, yaitu:

H1 : Kualitas auditor berpengaruh negatif terhadap manajemen laba.

2. Leverage dan Manajemen Laba

harus dapat lebih meyakinkan pihak kreditur bahwa perusahaan tetap dapat mengembalikan pokok pinjaman beserta bunganya. Leverage yang tinggi akan berpengaruh dengan nilai pembiayaan yang juga tinggi dengan maksud untuk mempertahankan kinerja keuangan perusahaan dalam jangka panjang, dengan mempertahankan kinerja perusahaan tersebut, diharapkan kreditur juga akan tetap memiliki kepercayaan terhadap manajemen perusahaan.

Tingkat manajemen laba perusahaan dengan tingkat leverage utang yang tinggi relatif lebih tinggi dibandingkan perusahaan dengan tingkat leverage utang rendah. Pada penelitian Pambudi dan Sumantri (2014) menemukan bahwa leverage tidak berpengaruh terhadap manajemen laba. Penelitian Chin et al. (2009) dalam Pambudi dan Sumantri (2014) juga menemukan bahwa terdapat pengaruh positif leverage terhadap manajemen laba. Pada penelitian Sepadan (2013)

juga menyatakan bahwa leverage berpengaruh terhadap manajemen laba. Pada penelitian Widyastuti (2009) juga menyatakan bahwa leverage berpengaruh positif terhadap manajemen laba. Semakin tinggi

tingkat leverage suatu perusahaan, maka akan meningkatkan kemungkinan terjadinya tindakan manajemen laba untuk menstabilkan kondisi laba perusahaan. Pembahasan ini menghasilkan hipotesis penelitian kedua, yaitu:

3. Ukuran Perusahaan dan Manajemen Laba

Ukuran perusahaan adalah skala dimana dapat digolongkan besar kecilnya perusahaan menurut berbagai cara. Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Karena semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu, ketiga variabel tersebut digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut (Sudarmadji dan Sularto, 2007).

Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm) (Suwito dan Herawati, 2005).

Ukuran suatu perusahaan diukur dari natural logaritma nilai pasar saham akhir tahun (Siregar dan Utama, 2005).

berupaya untuk membuat laba tampak lebih baik dan lebih tinggi, sehingga potensi manipulasi laba juga cenderung lebih tinggi. Oleh karena itu semakin besar ukuran perusahaan, semakin tinggi tuntutan stakeholder pada manajer maka semakin tinggi pula potensi manipulasi

laba.

Hasil penelitian lainnya tidak sependapat dengan penelitian yang disebutkan sebelumnya. Beberapa penelitian terdahulu telah menguji pengaruh ukuran perusahaan terhadap manajemen laba namun terdapat ketidakkonsistenan pada penelitian tersebut. Guna dan Herawaty (2010) menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Penelitian tersebut sejalan dengan penelitian Peasnell, Pope dan Young (1998) dalam Nasution dan Setiawan (2007) yang menyatakan bahwa adanya hubungan negatif antara ukuran perusahaan dan manajemen laba di Inggris. Sehingga dapat disimpulkan bahwa perusahaan yang lebih besar manajernya memiliki kesempatan kecil untuk melakukan manajemen laba.

Sehingga dapat disimpulkan bahwa semakin besar ukuran perusahan maka peluang manajemen melakukan tindakan manajemen laba juga akan semakin besar. Pembahasan ini menghasilkan hipotesis penelitian ketiga, yaitu:

H3 : Ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

4. Asimetri informasi pada Manjemen Laba

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba. Terdapat hubungan yang sistematis antara asimetri informasi dengan tingkat manajemen laba. Adanya asimetri informasi akan mendorong manajer untuk menyajikan informasi yang tidak sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran kinerja manajer. Fleksibelitas manajemen untuk memanajemeni laba dapat dikurangi dengan menyediakan informasi yang lebih berkualitas bagi pihak luar. Kualitas laporan keuangan akan mencerminkan tingkat manajemen laba.

dibandingkan pemegang saham dan stakeholder lainnya. Jika dikaitkan dengan peningkatan nilai perusahaan, ketika terdapat asimetri informasi, manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna memaksimisasi nilai saham perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi akuntansi. Perusahaan yang melakukan takeover cenderung memilih metoda depresiasi dan metode pencatatan persediaan, yang dapat meningkatkan laba akuntansi. Berdasarkan penelitian tersebut juga disimpulkan bahwa terdapat sikap opportunistic manajemen dalam kasus ambil alih perusahaan, sekalipun

alasan utama pemilihan metode akuntansi didasarkan pada pertimbangan efisiensi atau pertimbangan memaksimalkan nilai perusahaan. Penelitian oleh Rahmawati, dkk. (2006): asimetri informasi berpengaruh secara positif signifikan dan mampu menjelaskan variabel dependen manajemen laba. Semakin besar risiko dan prospek pertumbuhan investasi perusahaan maka semakin kecil tingkat manajemen laba. Ini disebabkan karena asimetri informasi akan terjadi pada perusahaan dengan tingkat pertumbuhan investasi yang tinggi pula. Sedangkan semakin besar perusahaan, semakin besar pula tingkat manajemen laba. Pembahasan ini menghasilkan hipotesis penelitian keempat :

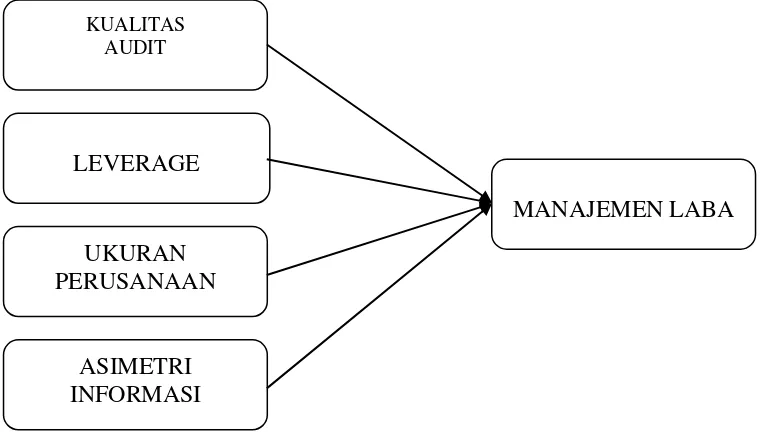

C. Kerangka Pemikiran

Berdasarkan telaah pustaka dan penelitian terdahulu variabel yang digunakan dalam penelitian ini adalah kualitas audit, leverage, ukuran perusahaan dan asimetri informasi sebagai variabel independen. Manajemen laba sebagai variabel independen.

Gambar 1 Model Penelitian KUALITAS

AUDIT

LEVERAGE

UKURAN PERUSANAAN

MANAJEMEN LABA

30 A. Objek/Subjek Penelitian

Objek/subjek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Jenis data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa bukti, catatan, dan laporan historis yang dipublikasikan atau tidak dipublikasikan. Data yang digunakan dalam penelitian ini bersumber dari pojok Bursa Efek Indonesia Universitas Muhammadiyah Yogyakarta dan melalui website www.idx.co.id.

C. Populasi dan Sampel

Teknik sampel yang digunakan adalah purposive sampling. Berdasarkan pertimbangan atau kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut :

(a) Perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia sejak tahun 2012-2014.

(b) Perusahaan yang menerbitkan laporan keuangan berturut-turut dari tahun 2012-2014.

(c) Perusahaan yang mempublikasikan laporan keuangan tahunan untuk tahun 2012 sampai dengan tahun 2014 dalam bentuk denominasi rupiah (IDR).

(d) Perusahaan yang tidak mengalami kerugian selama penelitian yaitu 2012-2014.

(e) Memiliki data mengenai kualitas audit, ukuran perusahaan, leverage, dan asimetri informasi.

D. Teknik Pengumpulan Data

E. Variabel Penelitian dan Operasional Variabel 1. Manajemen Laba

Variabel dependen dalam penelitian ini adalah manajemen laba. Manajemen laba diproksikan dengan menggunakan discretionary accruals dan dihitung dengan menggunakan Modified Jones Model. Modified Jones Model dapat mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya. Untuk mengukur discreatonary accruals mengacu pada penelitian Dechow et al. (1995).

a) Mengukur total accrual dengan menggunakan Modifed Jones Model (Dechow et al. 1995) :

Nilai Total Accrual (TAC) = Nit– CFOit

b) Menghitung nilai accrual yang diestimasi dengan persamaan regresi OLS (Ordinary Least Square) :

TAit/Ait-1 = 1 (1/Ait-1) + 2 ( Revt/Ait-1) + (PPEt/Ait-1) + c) Menghitung nondiscretionary accruals model (NDA) adalah

sebagai berikut :

NDAit = 1 (1/Ait-1) + 2 ( Revt/Ait-1 - Rect/Ait-1) + 3 (PPEt/A

it-1)

d) Menghitung discretionary accruals sebagai berikut : DAit = TAit/Ait-1 - NDAit

Keterangan :

TAit : Total Akrual perusahaan i pada periode ke-t Nit : Laba bersih perusahaan i pada periode ke-t

CFOit : Aliran kas dari aktivitas operasi perusahaan i pada periode ke-t Ait-1 : Total aktiva perusahaan i pada periode ke t-1

∆Revt : Perubahan pendapatan perusahaan i pada periode ke-t

PPEt : Aktiva tetap perusahaan pada periode ke-t

∆Rect : Perubahan piutang perusahaan i pada periode ke-t ε : Error

2. Kualitas Audit

Dimensi kualitas auditor yang paling sering digunakan dalam penelitian adalah ukuran kantor akuntan publik atau KAP karena nama baik perusahaan (KAP) dianggap merupakan gambaran yang paling penting. Kualitas auditor akan berpengaruh terhadap hasil audit yang dilakukan oleh auditornya. Kualitas auditor dapat diukur dengan mengklasifikasikan atas audit yang dilakukan oleh KAP Big Four dan KAP Non-Big Four. Kualitas auditor dalam penelitian ini mengggunakan variabel dummy (Anita, 2012).Jika perusahaan diaudit oleh KAP Big Four maka diberi nilai 1 dan jika tidak diberi nilai 0. Kategori KAP Big Four di Indonesia, yaitu sebagai berikut:

a) KAP Price Waterhouse Coopers, yang bekerja sama v

b) KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Sidharta-Sidharta dan Wijaya.

c) KAP Ernest and Young, yang bekerja sama dengan KAP Drs. Sarwoko dan Sanjoyo, Prasetyo Purwantono.

d) KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Drs. Hans Tuanakota dan Osman Bing Satrio.

3. Leverage

Rasio leverage (leverage ratios) mengukur sejauh mana aktiva perusahaan telah dibiayai oleh penggunaan hutang. Semakin tinggi rasio leverage maka semakin banyak aktiva yang didanai hutang oleh pihak kreditor, sehingga menunjukan resiko perusahaan dalam pelunasannya, hal ini dapat memicu terjadinya praktik manajemen laba. Leverage diukur dengan menggunakan rasio total utang terhadap total aset.

Lev =

Keterangan :

Lev : rasio utang terhadap aktiva Utang : total utang

Aktiva : total aktiva

4. Ukuran perusahaan

kapitalisasi pasar. Dalam penelitian ini ukuran perusahaan di ukur dengan logaritma natural dari besarnya kapitalisasi pasar perusahaan, karena besar ukuran perusahaan biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak (Siregar dan Utama, 2008)

Size = L

nTotal Asset

5. Asimetri informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Pengukuran terhadap asimetri informasi dapat menggunakan pedekatan Bid-ask spread karena pada penelitian-penelitian terdahulu tingkat asimetri ini bisa terlihat dari selisih harga saham tertinggi dan terendahnya.

SPREAD = {( – )/{( + )/2} x 100%

Keterangan :

: harga ask (tawar) tertinggi saham perusahaan i yang terjadi

pada hari t

: harga bid (minta) terendah saham perusahaan i yang terjadi

F. Uji Kualitas Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum. Termasuk dalam statistik deskriptif antara lain penyajian data melalui tabel, diagram, grafik, pictogram, perhitungan modus, median, mean, perhitungan desil, persentil, penyebaran data melalui perhitungan rata-rata, standar deviasi, dan perhitungan prosentase.

2. Pengujian Asumsi Klasik

Regresi terpenuhi apabila penaksir kuadrat terkecil biasa (Ordinary Least Square) dari koefisien regresi adalah linier, tak biasa dan mempunyai varians minimum, ringkasnya penaksir tersebut adalah Best Linier Unbiased Estimator (BLUE), maka perlu dilakukanuji (pemeriksaan) terhadap gejala multikolinieritas, autokorelasi dan heterokedastisitas. Sehingga asumsi klasik penaksir kuadrat terkecil (Ordinary Least Square) tersebut terpenuhi.Oleh karena itu, uji asumsi klasik yang dilakukan adalah sebagai berikut :

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak, salah satu cara termudah untuk melihat normalitas adalah melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Uji normalitas data bertujuan untuk memperoleh data yang berdistribusi normal.Alat uji normalitas data menggunakan one-sample kolmogorovsmirnov. Data dikatakan normal jika variabel yang dianalisis memiliki tingkat signifikansi lebih besar dari 5%. Namun demikian dengan hanya melihat histogram hal ini bisa menyesatkan khususnya untuk jumlah sample yang kecil.

b) Uji Multikolinieritas

nilai Variance Inflation Factor (VIF) dan TOLERANCE. Batas dari VIF adalah 10 dan nilai dari TOLERANCE adalah 0,1. Jika nilai VIF ≥ dari 10 dan nilai TOLERANCE ≤ dari 0,1 maka terjadi

multikolinieritas. Sehingga data yang tidak terkena multikolinearitas dan nilai TOLERANCE ≥ dari 0,1 dan nilai VIF

≤ dari 10. Bila ada variabel independen yang terkena

multikolinieritas, maka penanggulangannya adalah salah satu variabel tersebut dikeluarkan (Ghozali,2001).

c) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-l (sebelumnya).Autokorelasi pada model regresi artinya ada korelasi antar anggota sampel yang diurutkan berdasarkan waktu saling berkorelasi. Untuk mengetahui adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai uji Durbin Watson (Uji DW). Dengan ketentuan sebagai berikut : Kurang dari 1,10 = Ada autokorelasi

Uji Heteroskedastisitas ini bertujuan untuk menguji apakah dalam modelregresi terjadi ketidaksamaan varians dari residual satu pengamatan kepengamatan lain. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedositas atau tidak terjadi heterokedastisitas. Dan jika varians berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedasitas (Ghozali, 2001). Selain dengan menggunakan analisis grafik, pengujian heterokedastisitas dapat dilakukan dengan Uji Glejser. Uji ini mengusulkan untuk meregresi nilai absolut residual terhadap variabel independen. Jika variabel independen signifikan secara statistic mempengaruhi variabel dependen, maka ada indikasi terjadi heterokedastisitas. Jika probabilitas signifikansinya di atas tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak mengandung heterokedastisitas (Ghozali, 2001).

3. Analisis Regresi Berganda

MB = + β1KAP + β2SIZE + β3LEV + β4SPREAD + ε Keterangan :

MB : Manajemen Laba KAP : Kualitas Audit SIZE : Ukuran Perusahaan LEV : Leverage

SPREAD : Asimetri Informasi

ε : error

G. Uji Hipotesis

Model pengujian hipotesis pada penelitian ini dilakukan dengan Uji Signifikansi Parameter Individual (Uji t – statistik), Uji Signifikansi Simultan (Uji Statistik F), dan Uji Koefisien Determinasi (R2)

1. Pengujian Signifikansi Parameter Individual (Uji t – statistik)

Uji statistik T digunakan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen (Ghozali, 2006 dalam Supratman ,2014). Apabila nilai probabilitas signifikansi < , maka suatu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

2. Pengujian Signifikansi Parameter Simultan (Uji F – statistik)

pengaruh secara bersama-sama (simultan) terhadap variabel dependen (Ghozali ,2006 dalam Supratman ,2014). Apabila nilai probabilitas signifikansi < 0.05, maka variabel independen secara bersama-sama mempengaruhi variabel dependen.

3. Pengujian Koefsien Determinasi (R2)

42 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan hipotesis beserta gambaran hasil penelitian dengan pembahasan pada bagian akhir. Penelitian ini menggunakan alat bantu yaitu dengan perangkat lunak SPSS . Adapun penjelasan hasil penelitian sebagai berikut :

A. Gambaran Umum Objek/Subyek Penelitian

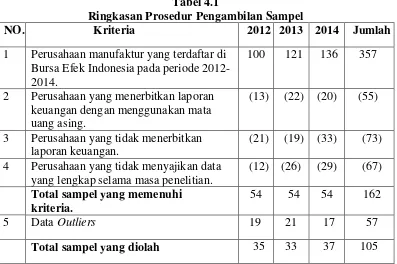

Objek yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada periode tahun 2012-2014. Berdasarkan metode purposive sampling yang telah ditetapkan pada bab III, maka diperoleh jumlah sampel sebanyak 105 perusahaan manufaktur selama periode tahun 2012-2014, prosedur pengambilan sampel disajikan pada tabel berikut.

Tabel 4.1

Ringkasan Prosedur Pengambilan Sampel

NO. Kriteria 2012 2013 2014 Jumlah

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014.

100 121 136 357

2 Perusahaan yang menerbitkan laporan keuangan dengan menggunakan mata uang asing.

(13) (22) (20) (55)

3 Perusahaan yang tidak menerbitkan laporan keuangan.

(21) (19) (33) (73) 4 Perusahaan yang tidak menyajikan data

yang lengkap selama masa penelitian.

(12) (26) (29) (67)

Berdasarkan prosedur pemilihan sampel tersebut, maka total sampel yang memenuhi kriteria penelitian adalah sebanyak 54 perusahaan pertahun. Dari total perusahaan pertahun tersebut kemudikan dikalikan periode penelitian yaitu pada tahun 2012-2014 adalah 54 x 3 tahun = 162 perusahaan yang memenuhi kriteria. Setelah itu melakukan casewise terdapat outlier sebanyak 57 sampel sehingga terdapat 105 sampel perusahaan yang dijadikan sampel penelitian.

B. UJI KUALITAS DATA 1. Uji Statistik Deskriptif

TABEL 4.2.

Statistik Deskriptif Penelitian Perusahaan Manufaktur Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Dait 105 -.203830 .523540 .02243920 .102287041

KAP 105 .000 1.000 .47531 .500938

LEV 105 .000490 5.243900 .54454963 .654690025 SIZE 105 26579083786 213994000000000 9197169312818.66 26049901659498.41

SPREAD 105 -99.56 79.93 -44.49 33.28

Valid N

(listwise) 105

Sumber : Output SPSS

Berdasarkan tabel 4.2 diatas dapat dilihat statistik deskriptif dari data yang digunakan dalam penelitian dengan periode 2012-2014. Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 105 sampel.

Nilai minimum kualitas audit sebesar 0 ini karena perusahaan diaudit oleh KAP Big Four, dan nilai maximum sebesar 1 ini karena perusahaan diaudit oleh KAP Non-Big Four. Mempunyai nilai rata-rata sebesar 0,47531 yang berarti 47,5% sampel perusahaan dan 77 perusahaan diperiksa laporan keuangannya oleh KAP Big Four. Sisanya sebesar 52,5% sampel perusahaan dan 85 perusahaan diperiksa laporan keuangannya oleh KAP Non-Big Four.

Variabel ukuran perusahaan memiliki nilai minimum sebesar 26.579.083.786. Nilai maximum sebesar 213.994.000.000.000. Nilai rata-rata sebesar 9.197.169.312.818,66. Dan nilai standar deviasi sebesar 26.049.901.659.498,41.

Variable asimetri informasi mempunya nilai minimum sebesar -99,56. Nilai maximum sebesar 79,93. Nilai rata-rata sebesar -44,49. Dan nilai standar devasi sebesar 33,28

2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi dan uji multikolinearitas.

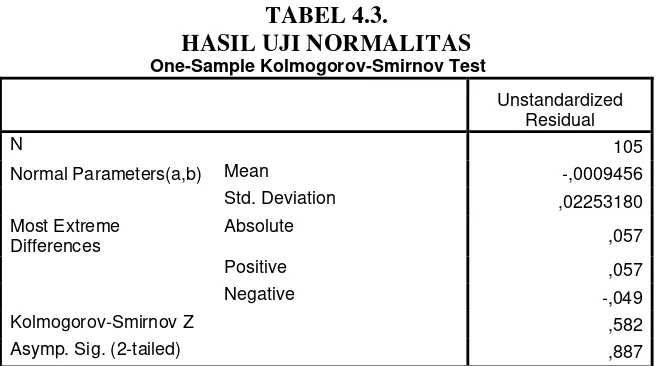

a. Uji Normalitas

TABEL 4.3.

Normal Parameters(a,b) Mean -,0009456

Std. Deviation ,02253180

Asymp. Sig. (2-tailed) ,887

Sumber : Data sekunder yang diolah

Berdasarkan Tabel 4.3. menunjukkan bahwa data residual berdistribusi normal. Didapatkan dari hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,887 lebih besar α (0,05). Jadi, dapat disimpulkan bahwa data residual berdistribusi normal dan model regresi layak untuk dipakai dalam penelitian ini.

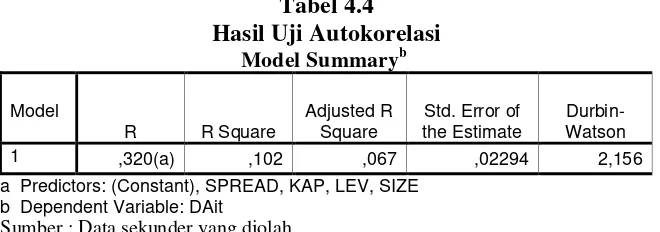

b. Uji Autokorelasi

Tabel 4.4

a Predictors: (Constant), SPREAD, KAP, LEV, SIZE b Dependent Variable: DAit

Sumber : Data sekunder yang diolah

Berdasarkan pada tabel 4.4. dapat diketahui bahwa nilai Durbin-Watson (DW) sebesar 2,156 lebih besar dari batas atas (du)

1,7617 dan lebih kecil dari 4-du (4-1,7617) yaitu 2,2383. Hal ini berarti model regresi di atas tidak ada masalah autokorelasi ditunjukkan dengan angka Durbin-Watson berada antara du tabel dan (4-du tabel), sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini layak untuk digunakan.

c. Uji Heteroskedastisitas

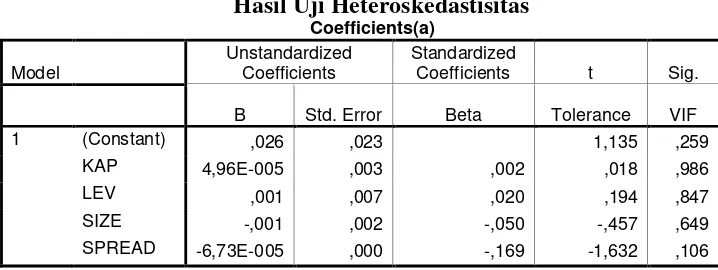

lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas. Ringkasan hasil uji heteroskedastisitas sebagai berikut :

Tabel 4.5

a Dependent Variable: ABS_RES Sumber : Data sekunder yang diolah

Berdasarkan pada Tabel 4.4 menunjukkan bahwa nilai sig pada masing-masing variabel lebih besar dari alpha (0,05). Variabel kualitas audit sebesar 0,259; leverage sebesar 0,847; ukuran perusahaan sebesar 0,649; asimetri informasi sebesar 0,106. Jadi disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi ini.

d. Uji Multikolinearitas

TABEL 4.6.

Sumber : Data sekunder yang diolah

Berdasarkan pada tabel 4.6 diketahui bahwa terjadi multikolinearitas karena nilai tolerance dari variabel independen investment opportunity set dan ukuran perusahaan lebih kecil dari

0,10 dan nilai VIF lebih besar dari 10. VIF masing-masing variabel independen adalah kualitas audit sebesar 1,215; leverage sebesar 1,108; ukuran perusahaan sebesar 1,214; asimetri informasi sebesar 1,106. Oleh karena itu disimpulkan bahwa tidak terjadi multikoloniaritas antar variabel independen dalam model regresi.

1. ANALISIS REGRESI LINIER BERGANDA

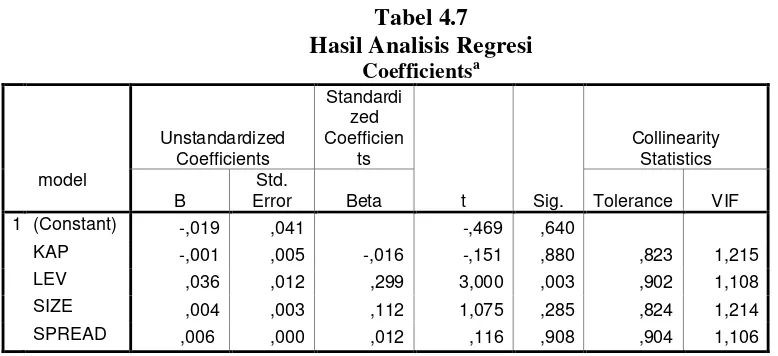

Tabel 4.7

Sumber : Data sekunder yang diolah

Dari Tabel 4.7. maka dibuat persamaan regresi sebagai berikut : MB = -0,019 - 0,001KAP + 0,036LEV +0,004SIZE +0,006SPREAD Berdasarkan analisis diatas dapat diketahui bahwa variabel kualitas audit (KAP) memiliki pengaruh ke arah negatif terhadap manajemen laba sedangkan variabel leverage (LEV), ukuran perusahaan (SIZE), dan asimetri informasi (SPREAD) memiliki pengaruh ke arah positif terhadap manajemen laba.

C. HASIL PENELITIAN (UJI HIPOTESIS) 1. Uji Koefisien Determinasi Adjusted R2

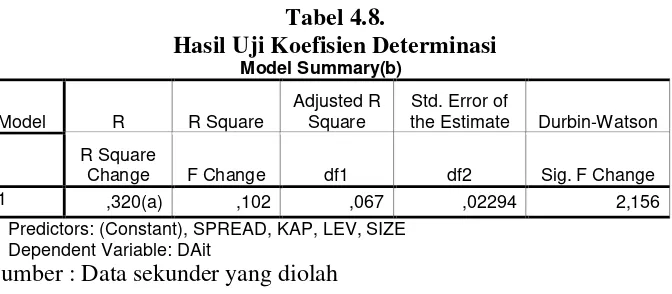

Tabel 4.8.

a Predictors: (Constant), SPREAD, KAP, LEV, SIZE b Dependent Variable: DAit

Sumber : Data sekunder yang diolah

Berdasarkan pada Tabel 4.8 dapat diketahui bahwa Adjusted R Square (R2) adalah 0,067. Hal ini berarti bahwa sebesar 6,7% variabel manajemen laba (discretionary accruals) dapat dijelaskan dengan variabel independen yaitu kualitas audit, ukuran perusahaan, leverage, kepemilikan institusional dan kepemilikan manajerial. Sisanya sebesar 93,3 % dijelaskan oleh variabel lainnya yang tidak termasuk dalam penelitian ini.

2. Uji Signifikansi Simultan (Uji Statistik F)

Tabel 4.9 Hasil Uji Statistik F

ANOVA(b)

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression ,006 4 ,002 2,852 ,028(a)

Residual ,053 100 ,001

Total ,059 104

a Predictors: (Constant), SPREAD, KAP, LEV, SIZE b Dependent Variable: DAit

Sumber : Data sekunder yang diolah

Berdasarkan pada Tabel 4.9 dapat dilihat nilai Fhitung sebesar 2,852 dengan nilai signifikan sebesae 0,028 < alpha 0,05 maka dapat diartikan bahwa semua variabel independen yaitu kualitas audit, leverage, ukuran perusahaan, dan asimetri informasi secara

bersama-sama berpengaruh terhadap variabel dependen yaitu manajemen laba (discretionary accruals).

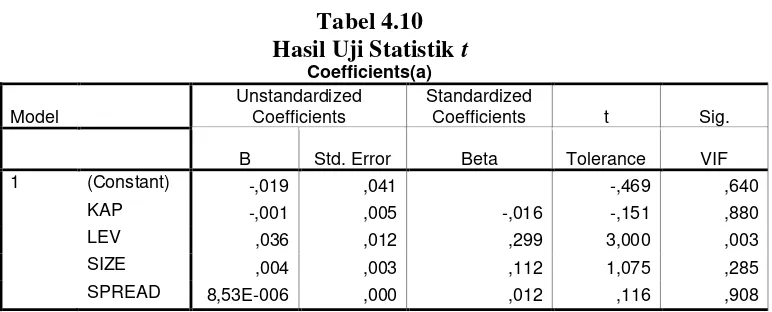

3. Uji Parsial (Uji Statistik t)

Tabel 4.10 a Dependent Variable: DAit

Sumber : Data sekunder yang diolah

Hasil pengujian ini bertujuan untuk mengetahui pengaruh kualitas audit, leverage, ukuran perusahaan, dan asimetri informasi terhadap manajemne laba.

Besarnya nilai signifikansi kualitas audit adalah 0,880 > alpha 0,05. Dapat disimpulkan bahwa hipotesis pertama yang menyatakan kualitas audit berpengaruh negatif terhadap manajemen laba ditolak.

Besarnya nilai signifikansi leverage adalah 0,003 < alpha 0,05. Dapat disimpulkan bahwa hipotesis kedua yang menyatakan leverage berpengaruh positif terhadap manajemen laba diterima.

Besarnya nilai signifikansi ukuran perusahaan adalah 0,285 > alpha 0,05. Dapat disimpulkan bahwa hipotesis ketiga yang

menyatakan ukuran perusahaan berpengaruh negatif terhadap manajemen laba ditolak.

menyatakan asimetri informasi berpengaruh positif terhadap manajemen laba ditolak.

TABEL 4.11

Ringkasan Hasil Hipotesis Penelitian

Kode Hipotesis Hasil

H1 Kualitas audit berpengaruh negatif terhadap manajemen laba.

Ditolak H2 Leverage berpengaruh positif terhadap manajemen laba. Diterima H3 Ukuran perusahaan berpengaruh positif terhadap

manajemen laba.

Ditolak H4 Asimetri informasi berpengaruh positif terhadap

manajemen laba.

Ditolak

D. PEMBAHASAN

1. Kualias Audit dan Manajemen Laba

Berdasarkan pengujian yang dilakukan sebelumnya, menyatakan bahwa kualitas audit tdak berpengaruh terhadap manajemen laba. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Siregar dan Utama (2005) yang menyatakan bahwa kualitas auditor tidak memiliki pengaruh terhadap manajemen laba. Hal ini mengindikasikan bahwa KAP baik yang big four maupun non big four tidak bisa memperkecil kesempatan pihak manajemen untuk melakukan tindakan manajemen laba.

dapat dicegah, karena kemampuan auditor KAP Big four lebih baik mendeteksi potensi kecurangan. Dengan demikian dapat disimpulkan bahwa semakin tinggi kualitas audit maka semakin rendah terjadinya manajemen laba di dalam perusahaan.

2. Leverage dan Manajemen Laba

Hasil penelitian ini menunjukkan bahwa leverage berpengaruh positif terhadp manajemen laba. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Pambudi dan Sumantri (2014), yang menyatakan bahwa leverage berpengaruh positif terhadap manajemen laba. Leverage yang tinggi mengindikasikan hutang yang dimiliki cukup besar, hal ini mengakibatkan risiko dan tekanan yang besar dari pihak kreditur ataupun sebaliknya. Berarti bahwa tinggi rendahnya tingkat total hutang di dalam perusahaan tidak akan memotivasi manajer untuk melakukan tindakan manajemen laba.

Tingkat hutang di dalam perusahaan tidak dapat terpenuhi dengan menggunakan manajemen laba. Karena tingkat hutang yang meningkat akan meningkatkan pula risiko kegagalan dalam suatu perusahaan, akan tetapi manajemen laba tidak dapat digunakan untuk menghindari kegagalan dengan memenuhi kewajiban hutang perusahaan. Kewajiban hutang di dalam perusahaan tidak dapat dipenuhi dengan manajemen laba.

(2005) yang menyatakan bahwa rasio hutang tidak berpengaruh terhadap manajemen laba. Perusahaan yang memiliki rasio hutang yang tinggi, maka manajemen menggunakan resiko yang tidak dalam bentuk rekayasa laba karena adanya pengawasan yang insentif dari kreditur. Ketika resiko perusahaan tinggi yang diukur dengan rasio hutang yang tinggi, maka manajemen berusaha untuk menurunkan resiko persepsian bagi kreditur dengan cara menyajikan laporan laba yang relatif lebih stabil, artinya manajer tidak melakukan manajemen laba.

3. Ukuran Perusahaan dan Manajemen Laba

Penelitian ini menunjukkan bahwa ukuran perusahaan tidak berpengruh terhadap manajemen laba. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Guna dan Herawaty (2010) menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Penelitian tersebut sejalan dengan penelitian Peasnell, Pope dan Young (1998) dalam Nasution dan Setiawan (2007) yang menyatakan bahwa adanya hubungan negatif antara ukuran perusahaan dan manajemen laba di Inggris.

dalam perusahaan besar maupun perusahaan kecil. Dengan demikian semakin besar ukuran perusahaan maka peluang manajemen melakukan tindakan manajemen laba juga akan semakin besar. Oleh karena itu investor cenderung menyukai pertumbuhan laba yang stabil atau bahkan meningkat dibandingkan pertumbuhan laba yang berfluktuasi. Untuk memperlihatkan pertumbuhan laba yang baik maka manajer akan menutupi kondisi laba sebenarnya, dengan kata lain untuk menutupi pertumbuhan laba yang buruk dan menjaga kestabilan laba maka manajer melakukan tindakan manajemen laba.

4. Asimetri Informasi dan Manajemen Laba

kualitatif. Kaidah itu adalah pertama, laporan keuangan harus menyediakan informasi yang relevan dengan kebutuhan pemakainya atau dengan kata lain. Kedua, laporan keuangan harus netral dari keingninan pihak-pihak tertentu yang ingin mengambil keuntungn pribadi dari informasi yang disajikan dalam laporan itu. Ketiga, laporan keuangn haru menyajikan informasi yng lengkap dan komprehensif.

59 A. Kesimpulan

Penelitian ini bertujuan untuk menguji Kulaitas Audit, Leverage, Ukuran Perusahaan, dan Asimetri Informasi terhadap Manajemen Laba. Sampel dalam penelitian ini adalah menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian pada tahun 2012-2014. Data yang digunakan adalah data sekunder dan pengumpulan data dilakukan dengan metode purposive sampling.

Berdasarkan analisis dan pengujian data dalam penelitian ini, dapat ditarik kesimpulan sebagai berikut:

1. Kualitas audit tidak berpengaruh terhadap manajemen laba. 2. Leverage berpengaruh positf signifikan terhadp manajemen laba 3. Ukuran perusahaan tidak berpengruh terhadap manajemen laba 4. Asimetri informasi tidak berpenaruh terhadap manajemen laba

B. Saran

Berdasarkan analisis dari bab sebelumnya maka peneliti mengajukan saran dalam upaya perbaikan penulisan untuk penelitian selanjutnya sebagai berikut :