di Bursa Efek Indonesia Tahun 2012-2015)

ANALYSIS OF THE INFLUENCE OF GOOD CORPORATE GOVERNANCE MECHANISM AND FINANCIAL RATIO TOWARDS

FINANCIAL DISTRESS

(Empirical Study on Mining Companies Listed in Indonesia Stock Exchange on 2012-2015)

Oleh

ENDRAWAN AGUSTINO 20130420429

FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN RASIO KEUANGAN TERHADAP

FINANCIAL DISTRESS

(Studi Empiris pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2012-2015)

ANALYSIS OF THE INFLUENCE OF GOOD CORPORATE GOVERNANCE MECHANISM AND FINANCIAL RATIO TOWARDS

FINANCIAL DISTRESS

(Empirical Study on Mining Companies Listed in Indonesia Stock Exchange on 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

ENDRAWAN AGUSTINO 20130420429

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN

Dengan ini saya,

Nama : Endrawan Agustino Nomor Mahasiswa : 20130420429

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN RASIO KEUANGAN TERHADAP FINANCIAL DISTRESS (Studi Empiris pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2012-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 2 Januari 2017

vi

MOTTO

Barang siapa keluar untuk mencari ilmu maka dia berada di jalan Allah

(HR.Turmudzi)

Allah akan meninggikan orang-orang yang beriman diantara kamu dan orang-orang

yang berilmu pengetahuan beberapa derajat.

Dan Allah Maha mengetahui apa

yang kamu kerjakan

(Al-Mujadillah: 11)

Bukanlah orang-orang yang paling baik dari pada kamu siapa yang meninggalkan

dunianya karena akhirat, dan tidak pula

meninggalkan akhiratnya karena dunianya,

sehingga ia dapat kedua-duanya semua.

Karena di dunia itu penyampaikan

akhirat. Dan jangankah kamu jadi

memberatkan atas sesama manusia (H.R Muslim)

Bertakwallah kepada Allah dimana saja kamu berada dan ikutilah perbuatan jahat

itu dengan kebaikan supaya terhapus

kejahatan, dan bergaullah dengan sesama

vi

PERSEMBAHAN

Skripsi ini tidak akan terwujud dan berjalan dengan lancar tanpa adanya dukungan dari pihak-pihak yang telah membantu. Oleh karena itu, pada kesempatan ini dengan segala kerendahaan hati skripsi ini kupersembahkan untuk……

Allah SWT yang telah memberikan kesempatan dan kemudahan kepada

penulis serta karunia-Nya, sehingga penulis mampu menyelesaikan penulisan skripsi ini.

Papah dan Mamah tersayang (Bpk Edi Agus Irianto dan Ibu Muhartini)

Terima kasih atas segala pengorbanan, do’a, kasih sayang, serta dukungan

yang tiada hentinya, sehingga saya dapat menyelesaikan karya tulis ini.

Kakak dan adikku (Mas Edo Yandra, Ka Eprillianita, dan Nabila Novianti),

Terima kasih atas do’a dan support begitu besar yang diberikan kepada saya

selama saya menuntut ilmu.

Dosen pembimbing (Ibu Barbara Gunawan), Terima kasih atas segala

bimbingan, saran, motivasi, dan perhatian yang luar biasa selama proses penyusunan skripsi.

Seluruh Bapak/ Ibu dosen prodi Akuntansi serta civitas akademika

Universitas Muhammadiyah Yogyakarta.

Seluruh rekan seperjuangan prodi Akuntansi angkatan 2013 (Fida, Mela, Ita,

vii

Mba Galuh, Donna, Uyun, Widi, Akkakum, Terima kasih atas dukungan,

kebersamaannya dan selalu menemani untuk menyelesaikan tugas akhir (skripsi) ini.

V-Secreet (Ka Iqbal, Ony, Onad), Terima kasih atas dukungan serta

kebersamaannya selama saya tinggal di Jogja.

Rekan seperjuangan satu pembimbing (Crisnanda, Desi, Herlina, Ita, Riska,

Indi, Dea, Rakhmat, Listy, Arsy, dan yang lainnya maaf tidak bisa disebutkan satu-persatu), terimakasih atas bantuan, saran, motivasi, dukungan, dan kerjasamanya selama mengerjakan tugas akhir (skripsi) ini.

Oky Somang, Terima kasih telah membantu penulis dalam menginput data.

Eko Sumanjaya, Terima kasih atas dukungan, saran, dan motivasi yang selalu

diberikan kepada penulis agar dapat menyelesaikan skripsi ini.

Rekan KKN 36 (Novel, Harum, Ima, Ivan, Tholib, Vhauzan, Bunga, Ica,

Intan, Putri, Aam, Ulfah, Yanda), Terima kasih atas kekompakkan, kerjasama, kebersamaannya selama KKN berlangsung.

Segenap rekan-rekan yang telah memberikan do’a dan dukungan.

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “Analisis Pengaruh Mekanisme

Good Corporate Governance dan Rasio Keuangan terhadap Financial Distress (Studi Empiris pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi organisasi dalam pengambilan keputusan atas permasalahan keuangan perusahaan dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan ijin di dalam penyusunan skripsi ini.

xi

3. Ibu Barbara Gunawan, S.E., M.Si., Ak., C.A. selaku dosen pembimbing yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian karya tulis ini.

4. Ayah dan Ibu serta saudara-saudaraku yang senantiasa memberikan doa, semangat, dukungan, dan kasih sayang yang tak terhingga sehingga penulis dapat menyelesaikan studi dengan waktu yang tepat.

5. Seluruh Bapak/ Ibu dosen serta civitas akademika Universitas Muhammadiyah Yogyakarta.

6. Saudara, sahabat, teman, dan rekan yang telah membersamai penulis selama menimba ilmu di Universitas Muhammadiyah Yogyakarta.

7. Semua pihak yang telah memberikan dukungan, bantuan, kemudahaan dan semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan yang disebabkan keterbatasan pengetahuan serta pengalaman penulis. Oleh karena itu, penulis mengharapkan adanya kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 2 Januari 2017

Penulis

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 7

C. Rumusan Masalah Penelitian ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Teori Keagenan (Agency Theory) ... 11

2. Financial Distress ... 12

3. Laporan Keuangan... 14

4. Rasio Keuangan ... 14

5. Corporate Governance ... 17

6. Mekanisme Good Corporate Governance ... 18

B. Hasil Penelitian dan Penurunan Hipotesis ... 19

C. Model Penelitian ... 27

BAB III METODE PENELITIAN ... 29

A. Objek atau Subjek Penelitian ... 29

B. Jenis Data ... 29

C. Teknik Pengambilan Sampel ... 30

D. Teknik Pengumpulan Data ... 31

E. Definisi Operasional Variabel Penelitian ... 31

xiii

2. Variabel Independen ... 33

F. Uji Kualitas dan Instrumen Data ... 36

1. Statistik Deskriptif ... 36

2. Uji Kualitas Data ... 37

G. Uji Hipotesis dan Analisis Data ... 40

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 42

A. Gambaran Umum Objek Penelitian ... 42

B. Uji Kualitas Instrumen dan Data ... 43

1. Statistik Deskriptif ... 43

2. Uji Kualitas Data ... 46

a. Menilai Kelayakan Data dan Model Regresi ... 46

b. Menilai Keseluruhan Model ... 48

c. Uji Koefisien Determinasi... 49

d. Uji Multikolinieritas ... 49

e. Menguji Tingkat Kemampuan Klasifikasi ... 51

C. Pengujian Hipotesis (Uji Wald) ... 52

D. Pembahasan ... 58

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 68

A. SIMPULAN ... 68

B. SARAN ... 69

C. KETERBATASAN PENELITIAN ... 70 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

4. 1. Prosedur Pemilihan Sampel ……… 42

4. 2. Statistik Deskriptif ……….. 43

4. 3. Menilai Omnibus Test of Model……….. 47

4. 4. Pengujian Kelayakan Model ……….... 47

4. 5. Pengujian Overall Model Fit………... 48

4. 6. Uji Koefisien Determinasi ……….. 49

4. 7. Uji Multikolinieritas ………... 50

4. 8. Tabel Klasifikasi ………. 51

4. 9. Uji Hipotesis ……….. 53

xv

DAFTAR GAMBAR

(Studi E mpiris pada Perusabaan Pertambangan yang terdaftar di Bursa Efek Indonesia Tahuo 2012-2015)

ANALYSIS OF THE INFLUENCE OF GOOD CORPORATE GOVERNANCE MECHANISM AND FINANCIAL RATIO TOWARDS

FINANCIAL DISTRESS

(Empirical Study 011 MinitLg Compani.es Listed in Indollesia Stock Exchange 0112012-2015)

Diaj ukan oleh

E NDRAW AN AGUSTlNO 20130420429

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji P ro gram Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yo gyakarta

Taoggal24 Jaouari 2017 Yang terdiri dari

1--

t:c --

Dr. E vi i ahmawati, M .Acc., Ak., CA Ketua Tim Penguji

WahyuMan

viii

mengenai pengaruh rasio keuangan dan mekanisme good corporate governance yang terdiri dari current asset to current liabilities, net income to total asset, total liabilities to total asset, inventory turnover, sales growth, kepemilikan institusional, kepemilikan manajerial, dan ukuran dewan direksi dalam memprediksi kondisi financial distress pada seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Data yang digunakan dalam penelitian ini merupakan data sekunder berupa data dari perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan berjumlah 15 perusahaan selama empat tahun periode penelitian, sehingga data yang diperoleh adalah 60 perusahaan. Sampel tersebut dipilih dengan menggunakan metode purposive sampling. Uji analisis yang digunakan adalah regresi logistik (logistic regression) dengan tigkat signifikansi sebesar 5% (0,05) dengan alat pengujian SPSS 23.00.

Berdasarkan hasil penelitian dan analisis yang telah dilakukan dapat disimpulkan bahwa rasio current asset to current liabilities dan rasio total liabilities to total asset berpengaruh secara positif terhadap kondisi financial distress, rasio net income to total asset berpengaruh secara negatif terhadap kondisi financial distress. Sedangkan variabel rasio inventory turnover, rasio sales growth, kepemilikan institusional, kepemilikan manajerial, dan ukuran dewan direksi tidak berpengaruh terhadap kondisi financial distress.

ix

of financial ratios and corporate governance mechanism which consist of current asset to current liabilities, net income to total asset, total liabilities to total asset, inventory turnover, sales growth, institutional ownership, managerial ownership, and board of directors to predict financial distress condition in firm all mining the registered on the Indonesia Stock Exchange in period 2012-2015. Data which used in this research are secondary data such annual report from the mining company which has registered in Indonesian Stock Exchange. The sample that used on this research are 15 companies for four years period of research, thus the data that have been achieved are 60 companies. Those samples selected using the method of purposive sampling. Test of analysis used logistic regression with the significant level up to 5% (0,05) and using experiment tools SPSS resulting 23.00.

Based on the result of this research and analysis which has done by the writer, we can conclude that current asset to current liabilities ratio and total liabilities to total asset ratio will positively affected to financial distress condition, net income to total asset ratio will negatively affected to financial distress condition. However, variable inventory turnover ratio, sales growth ratio, institutional ownership, managerial ownership, and board of directors would not affect to financial distress condition.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kondisi ekonomi yang tidak stabil, menyebabkan perusahaan di Indonesia mengalami kesulitan untuk tetap eksis dalam mempertahankan persaingan yang sangat ketat.Seiring dengan perkembangan perekonomian di Indonesia yang menyebabkan adanya tuntutan bagi perusahaan untuk mengembangkan inovasi baru dan melakukan perluasan agar dapat bertahan dalam persaingan. Dalam hal ini perusahaan tidak mampu bersaing dengan kondisi yang dihadapi dan akan mengalami kebangkrutan, salah satu penyebabnya adalah good corporate governance (GCG) yang kurang baik dan perusahaan yang mengalami kerugian secara terus-menerus (Hadi, 2014). Apabila suatu perusahaan tidak mampu untuk besaing maka perusahaan tersebut akan mengalami kerugian, yang pada akhirnya menyebabkan perusahaan mengalami financial distress. Kebangkrutan akan terjadi jika masalah keuangan yang dihadapi suatu perusahaan dibiarkan dalam jangka waktu yang cukup lama (Andre, 2013).

Financial distress merupakan suatu kondisi dimana perusahaan

Triwahyuningtias (2012), Financial distress dapat dimulai dari kesulitan likuiditas sebagai indikasi financial distress yang paling ringan, sampai di kondisi yang paling berat. Apabila perusahaan tidak mampu untuk memperbaiki kinerjanya, maka akan mengalami kesulitan dalam menjaga likuiditasnya. Perusahaan yang masuk dalam kondisi financial distressakan terjebak pada masalah likuiditas yang buruk dan akan mempengaruhi solvabilitas (Istiantoro, 2015).

Allah SWT berfirman dalam Qur’an surat Al-Isra ayat 11

Artinya:

“ dan manusia mendoa untuk kejahatan sebagaimana ia mendoa

untuk kebaikan. dan adalah manusia bersifat tergesa-gesa.”

menentukan suatu kebijakan atau keputusan yang tepat. Apabila keputusan yang diambi tepat, maka perusahaan yang mengalami kondisi financial distress dapat meminimalisir keadaan tersebut.

Model peringatan dini (early warning system) untuk mengantisipasi adanya financial distress perlu terus dikembangkan, karena dengan model financial distress dapat digunakan sebagai sarana untuk mengidentifikasi terjadinya kesulitan keuangan sejak dini bahkan dapat memperbaiki kondisi perusahaan (Triwahyuningtias, 2012).Dengan hal ini diharapkan perusahaan dapat melakukan pengambilan keputusan yang tepat untuk mengantisipasi kondisi yang mengarah pada kebangkrutan sedini mungkin. Menurut Platt dan Platt (2002), menyatakan kegunaan informasi jika suatu perusahaan mengalami financial distress adalah:

1. Mempercepat tindakan manajemen untuk mencegah sebelum terjadinya kebangkrutan di masa yang akan datang.

2. Pihak manajemen dapat mengambil tindakan marger atau take over agar perusahaan lebih mampu untuk membayar utang dan dapat mengelola perusahaan dengan baik.

keuangan yang akan digunakan oleh pihak terkait termasuk kreditor dan pemegang saham (Kusumawati dan Gunawan, 2008).

Pada umumnya penelitian tentang kebangkrutan maupun financial distress menggunakan indikator kinerja keuangan perusahaan.Indikator yang digunakan untuk memprediksi financial distress biasanya menggunakan analisis rasio keuangan.Analisis rasio keuangan dapat menjadi salah satu manfaat untuk memprediksi terjadinya financial distress yang digunakan untuk mengukur kesehatan perusahaan.Penelitian serupa dilakukan oleh Istiantoro (2015) dengan tujuan menganalisis beberapa faktor rasio keuangan yang mempengaruhi kondisi financial distress pada perusahaan tekstil dan garmen di BEI.Pengukuran variabel dependennya dilihat pada laporan keuangannya, apabila perusahaan mengalami rugi selama 2 tahun berturut-turut maka dikategorikan mengalami financial distress. Menurut Istiantoro (2015), menemukan adanya pengaruh yang signifikan antara rasio CACL, rasio TLTA, rasio ITO terhadap kondisi financial distress.

distress, terdapat juga indikator lain yang dapat digunakan dalam memprediksi kondisi financial distress yaitu dilihat dari mekanisme GCG.

GCG merupakan seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, kreditur, pemerintah, karyawan, serta stakeholderspihak eksternal maupun internal berkaitan dengan hak mereka dalam suatu sistem yang mengatur dan mengendalikan suatu perusahaan (Forum Corporate Governance in Indonesia, 2002). GCG pada saat ini diketahui sebagai sebuah sistem yang selalu digunakan oleh perusahaan besar untuk meningkatkan nilai dan dapat memperbaiki kinerja suatu perusahaan (Seog, 2007).Sehingga, dengan adanya tata kelola yang baik dapat meminimalisir kondisi kebangkrutan pada suatu perusahaan.GCG juga dapat menghilangkan konflik yang timbul untuk mensejahterakan masyarakat atau shareholders (Sneirson, 2009).Maka dapat disimpulkan, dengan tata kelola perusahaan yang baik maka perusahaan dapat meningkatkan keberlangsungan perkembangan yang lebih terjamin.

disress.Artinya semakin tinggi kepemilikan saham yang dimiliki oleh manajerial dan institusional serta jumlah dewan direksi maka akan meminimalisir terjadinya kondisi financial distress.

Mekanisme good corporate governance yang digunakan dalam penelitian ini adalah kepemilikan institusional, kepemilikan manajerial, dan ukuran dewan direksi.Sedangkan elemen financial indicator yang digunakan dalam penelitian ini adalah rasio keuangan.Rasio keuangan tersebut meliputi rasio likuiditas dengan proxycurrent asset to current liabilities (CACL), rasio profitabilitas dengan proxynet income to total asset (NITA), rasio leverage dengan proxy total liabilities to total asset (TLTA), rasio aktivitas dengan proxy inventory turnover (ITO), dan rasio pertumbuhan dengan proxy sales

growth.Dengan banyaknya variabel independen yang digunakan dalam

penelitian ini diharapkan dapat memberikan hasil yang signifikan dalam rangka meneliti pengaruh mekanisme good corporate governance dan rasio keuangan pada perusahaan pertambangan.

Selain itu, peneliti juga mengganti objek penelitian yaitu perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, karena peneliti tertarik dengan kondisi yang dialami perusahaan pertambangan pada saat ini, dengan demikian menjadi perhatian khusus bagi peneliti untuk menganalisis apakah perusahaan di sektor ini, apakah perusahaan tersebut mengalami kondisi financial distress atau tidak. Perbedaan selanjutnya adalah pengukuran variabel dependen dalam penelitian ini menggunakan interest coverage ratio.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Pengaruh Mekanisme Good Corporate Governance dan Rasio Keuangan Terhadap Financial Distress Studi Empiris pada Perusahaan Pertambangan di Bursa Efek Indonesia Periode 2012-2015”.

B. Batasan Masalah Penelitian

Pembahasan batasan masalah dalam penelitian ini bertujuan untuk membatasi pembahasan pada pokok permasalahan penelitian.Ruang lingkup menentukan konsep utama dari permasalahan penelitian sehingga masalah-masalah tersebut dapat dipahami dengan baik.Hal ini agar tidak terjadi kerancuan dalam menginterpretasikan hasil penelitian.

Growth. Sedangkan non-financial indicator dilihat dalam Mekanisme Good

Corporate Governance yang dibatasi pada permasalahan Kepemilikan

Institusional, Kepemilikan Manajerial dan Ukuran Dewan Direksi.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang dan batasan masalah tersebut maka identifikasi masalah penelitian ini adalah sebagai berikut:

1. Apakah rasio current asset to current liabilities (CACL) berpengaruh negatif signifikan terhadap financial distress?

2. Apakah rasio net income to total asset (NITA) berpengaruh negatifsignifikan terhadap financial distress?

3. Apakah rasio totalliabilities to total asset (TLTA) berpengaruh positif signifikan terhadap financial distress?

4. Apakah rasio inventory turnover (ITO) berpengaruh negatif signifikan terhadap financial distress?

5. Apakah rasio sales growth berpengaruh negatif signifikan terhadap financial distress?

6. Apakah kepemilikan institusional berpengaruhnegatif signifikan terhadap financial distress?

7. Apakah kepemilikan manajerial berpengaruh negatifsignifikan terhadap financial distress?

D. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris tentang:

1. Pengaruh rasiocurrent asset to current liabilities (CACL) terhadap financial distress.

2. Pengaruh rasio net income to total asset (NITA) terhadap financial distress.

3. Pengaruh rasio totalliabilities to total asset (TLTA) terhadap financial distress.

4. Pengaruh rasio inventory turnover (ITO) terhadap financial distress. 5. Pengaruh rasio sales growth terhadap financial distress.

6. Pengaruh kepemilikan institusional terhadap financial distress. 7. Pengaruh kepemilikan manajerial terhadap financial distress. 8. Pengaruh ukuran dewan direksi terhadap financial distress.

E. Manfaat Penelitian

Hasil dari penelitian yang akan dilakukan diharapkan dapat memberikan manfaat dalam bidang teoritis maupun bidang praktis, yaitu: 1. Bidang Teoritis

2. Bidang Praktis

a. Bagi pihak perusahaan

Hasil dari penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi manajemen perusahaan khususnya perusahaan pertambangan dalam menetapkan kebijakan.Selain itu, diharapkan dapat menganalisis dan memprediksi perusahaan terkait dengan kondisi financial distress.

b. Bagi pihak pemerintah

Hasil dari penelitian ini diharapkan dapat memberikan masukan kepada pemerintah yang bertujuan untuk membuat peraturan menganai perusahaan yang mengalami kondisi financial distress. c. Bagi pihak investor

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Untuk memahami tentang GCG dibutuhkan teori keagenan sebagai dasarnya. Keagenan merupakan hubungan yang dijalin antara dua belah pihak, dimana pihak pertama bertindak sebagi agent dan pihak yang lain bertindak sebagai principal (Hendriksen dan Breda, 2014). Agency

Theory menyatakan bahwa setiap perusahaan penting untuk menyerahkan

pengelolaan kepada tenaga profesional untuk dapat menjalankan kegiatan bisnis dalam perusahaan.Tujuan dari pemisahan kepemilikan ini agar perusahaan dan pemiliknya memiliki keuntungan yang maksimal dengan biaya yang minimal.

berkepentingan. Sehingga dengan meningkatnya agency theory akan mengatisipasi indikasi kebangkrutan atau kondisi financial distress.

2. Financial Distress

Kesulitan keuangan (financial distress) terjadi ketika suatu perusahaan tidak dapat memenuhi jadwal pembayaran yang telah ditentukan atau pada saat proyeksi keadaan arus kas mengindikasikan bahwa perusahaan tidak dapat memenuhi kewajibannya pada masa yang akan datang. Menurut Whitaker (1999), menggambarkan sebuah proses financial distress yang diawali dengan adanya masa inkubasi yang dicirikan oleh serangkaian kondisi ekonomi yang buruk dan manajemen yang buruk yaitu dengan melakukan kesalahan-kesalahan yang merugikan perusahaan. Menurut Brigham dan Gapenski (1996), terdapat beberapa definisi financial distress menurut tipenya yang dikategorikan sebagai berikut:

a. Economic failure

Keadaan dimana pendapatan perusahaan tidak dapat menutupi total biayanya, termasuk pada cost of capital. Kondisi ini pada tingkat pengembalian investasi modalnya (rate of return) lebih rendah dari pada tingkat deposit lebih besar dari return on investment (ROI).

b. Business Failure

kreditur. Apabila suatu perusahaan mengalami kerugian operasional secara terus menerus maka nilai pasar dari perusahaan tersebut akan mengalami penurunan sehingga apabila perusahaan tersebut tidak mampu untuk memperoleh return yang lebih besar dari biaya modalnya maka perusahaan tersebut dikatakan mengalami kegagalan.

c. Technical Insolvensy

Dikatakan dalam keadaan technical insolvensy jika perusahaan tidak dapat memenuhi kewajibannya.Keadaan ini masih bersifat sementara karena perusahaan masih bisa membayar kewajibannya dengan jadwal yang telah ditentukan.Technical insolvensy merupakan kondisi tidak likuid yang bersifat temporer, jika setelah jangka waktu tertentu perusahaan mampu mengkonversikan asetnya menjadikan kas yang meningkat untuk membayar kewajibannya maka perusahaan akansurvive dari ancaman kegagalan.

d. Insolvensi in bankruptcy

3. Laporan Keuangan

Laporan keuangan menurut Mahmud dan Halim (2002) adalah laporan yang diharapkan dapat memberikan informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, serta memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan.

Laporan keuangan yang dibuat oleh bagian akuntansi secara periodik, biasanya telah mengikuti standar yang telah ditetapkan oleh Standar Akuntansi Keuangan (SAK) dan berlaku secara umum.Artinya, setiap perusahaan wajib untuk mengikuti aturan yang sudah berlaku.Namun demikian, bagi perusahaan publik laporan keuangan harus di audit oleh akuntan publik terlebih dahulu guna menjamin konsistensi sistem yang digunakan sehingga perkembangan kinerja perusahaan lebih mencerminkan keadaan yang sebenarnya.

Ada banyak laporan keuangan yang dikeluarkan perusahaan, tetapi yang umum digunakan adalah: (1) Neraca, (2) Laporan Laba Rugi, (3) Laporan Perubahan Laba Ditahan, dan (4) Laporan Arus Kas.

4. Rasio Keuangan

kondisi dan tren yang sulit untuk diketahui dalam membentuk komponen rasio.

Rasio keuangan memiliki suatu kegunaan yaitu untuk mengevaluasi kondisi keuangan dan kinerja suatu perusahaan.Hal tersebut dapat ditentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan dalam waktu tersebut.Selain itu rasio keuangan juga dapat mengidentifikasi adanya penyimpangan.Terdapat beberapa jenis rasio keuangan menurut Sugiono (2009).

a. Rasio Likuiditas

Rasio likuiditas bertujuan untuk menguji kecukupan dana dan kemampuan membayar kewajiban yang harus dipenuhi.Artinya, seberapa mampu perusahaan untuk membayar kewajiban utangnya yang sudah jatuh tempo.Salah satu proxy yang digunakan dalam rasio likuiditas yaitu dengan rasio current asset to current liabilities (CACL).

b. Rasio Profitabilitas

c. Rasio Leverage

Rasio leverage bertujuan untuk mengukur sejauh mana kemampuan perusahaan dalam memenuhi jangka pendeknya. Sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain serta keseimbangan nilai aktiva tetap dengan modal yang ada. Dengan melihat dari salah satu proxyyang digunakan dalam rasio leverage yaitu rasio total liabilities to total asset (TLTA).

d. Rasio Aktivitas

Rasio aktivitas bertujuan untuk mengukur efektivitas perusahaan dalam mengoperasikan dananya.Rasio ini merupakan ukuran yang menunjukkan kemampuan perusahaan dalam melakukan aktivitas sehari-hari seperti penjualan, penagihan piutang, pengelolaan persediaan, pengelolaan dari seluruh aktiva, dan pengelolaan modal kerja.Salah satu proxyyang digunakan dalam rasio aktivitas adalah inventory turnover (ITO).

e. Rasio Pertumbuhan

5. Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI, 2002), menyatakan bahwa corporate governance merupakan seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, kreditur, pemerintah, karyawan, serta stakeholders pihak eksternal maupun internal berkaitan dengan hak mereka dalam suatu sistem yang mengatur dan mengendalikan suatu perusahaan.Corporate governance dapat didefinisikan sebagai tata kelola perusahaan.Apabila perusahaan memiliki tata kelola yang baik, maka kinerja perusahaan tersebut baik.sedangkan perusahaan yang memiliki tata kelola yang buruk, maka perusahaan tersebut akan dihadapi dengan menurunnya efektivitas, efisiensi dan ekonomis.

Menurut Sutojo dan Aldridge (2008), Good Corporate Governance memiliki 5 (lima) macam tujuan utama, diantaranya:

a. Melindungi hak dan kepentingan pemegang saham,

b. Melindungi hak dan kepentingan para anggota stakeholders yang bukan termasuk pemegang saham,

c. Meningkatkan nilai perusahaan dan para pemegang saham,

d. Meningkatkan efisiensi dan efektifitas kerja board of directors dan manajemen perusahaan, dan

6. Mekanisme Good Corporate Governance

Mekanisme good corporate governance merupakan suatu hubungan antara pihak yang mengambil keputusan dengan pihak yang melakukan pengawasan terhadap keputusan tersebut.Penelitian ini mengacu pada penelitian sebelumnya Triwahyuningtias (2012), dimana penelitiannya menguji tentang mekanisme good corporate governance yang meliputi kepemilikan manajerial, kepemilikan institusional, dan ukuran dewan direksi.

a. Kepemilikan Institusional

Kepemilikan institusional adalah persentase saham yang dimiliki oleh institusi dari keseluruhan saham perusahaan yang beredar (Triwahyuningtias, 2012). Kepemilikan institusional akan mengurangi masalah keagenan karena pemegang saham oleh institusional akan membantu mengawasi perusahaan sehingga manajemen tidak akan bertindak merugikan pemegang saham. b. Kepemilikan Manajerial

c. Ukuran Dewan Direksi

Dewan direksi yaitu dewan yang melakukan pengawasan dan aktivitas dari perusahaan (Rimardhani, 2016). Tugas dari dewan direksi yaitu dapat menjalankan tanggung jawabnya dalam melakukan pengurusan perusahaan dengan baik sesuai dengan peraturan yang berlaku, wajib patuh terhadap peraturan yang berlaku, dalam menjalankan perusahaan harus mementingkan kepentingan perusahaan diatas kepentingan individu agar dapat meningkatakan efektivitas dan efisiensi dari perusahaan, serta dalam mengurus perusahaan harus menjalankan tugasnya dengan penuh tanggung jawab dan transparan.

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis

1. Rasio Current Asset to Current Liabilities dan Kondisi Financial Distress

kerja, sehingga akan meningkatkan profitabilitas perusahaan dan perusahaan akan menjadi lebih likuid.

Perusahaan yang memiliki rasio lancar yang tinggi biasanya disebabkan karena memiliki aktiva lancar yang tidak diperlukan, sehingga tidak dapat memberikan pendapatan yang lebih. Apabila jumlah dana melonjak dalam bentuk piutang dagang maka memungkinkan piutang yang tidak tertagih, sehingga dapat menyebabkan ketidakmampuan untuk membayar kewajiban dalam jangka pendek dengan menggunakan aktiva lancarnya (Triwahyuningtias, 2012).

Menurut Istiantoro (2015), semakin tinggi tingkat kemampuan perusahaan memenuhi kewajibannya, maka potensi terjadinya kesulitan keuangan akan semakin kecil. Hasil penelitian ini didukung oleh Atika (2013) menunjukkan hasil rasio likuiditas yang diproxykan dengan rasio CACL berpengaruh signifikan dan negatif terhadap kondisi financial distress. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H : Rasio current asset to current liabilities (CACL) berpengaruh

negatif terhadap financial distress.

2. Rasio Net Income to Total Assets dan Kondisi Financial Distress

semakin rendah rasio NITA maka akan meningkatkan kemungkinan terjadinya financial distress. Artinya perusahaan dapat menggunakan aset yang dimilikinya dalam menghasilkan laba. Dengan menghasilkan laba, maka profitabilitas akan menurun dan kemungkinan akan terjadinya financial distress yang semakin besar.

Profitabilitas menunjukkan efisiensi dan efektivitas penggunaan aktiva dalam menghasilkan laba perusahaan.Apabila profitabilitas perusahaan memiliki laba yang negatif maka perusahaan dapat dikatakan tidak memiliki efektivitas dan efisiensi yang baik dalam penggunaan aset perusahaan yang diperuntukkan untuk menghasilkan laba bersih (Muriuki, 2014).

Menurut Andre (2013), semakin tinggi rasio profitabilitas yang dihasilkan perusahaan maka akan semakin rendah tingkat kondisi kesulitan keuangan (financial distress). Hasil ini didukung oleh Gobenvy (2014), yang menyatakan bahwa rasio profitabilitas yang diproxykan dengan rasio NITA berpengaruh signifikan dan negatif terhadap kondisi financial distress. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H : Rasio net income to total asset(NITA) berpengaruh negatif

terhadap financial distress.

2009). Apabila suatu perusahaan mempunyai pembiayaan yang lebih banyak menggunakan hutang, maka hal ini akan mengakibatkan pada kondisi kesulitan pembayaran di masa yang akan datang terkait dengan utang lebih besar dari aset yang dimiliki. Jika perusahaan tidak mampu untuk mengantisipasi masalah ini, maka perusahaan akan mengalami kesulitan keuangan yang sangat rumit. Pengukuran yang digunakan dalam rasio leverage diproxykan dengan total liabilities to total asset (Brigham dan Houston, 2006).

Berdasarkan penelitian terdahulu yang dilakukan oleh Istiantoro (2015), menyatakan bahwa apabila perusahaan pembiayaannya lebih banyak menggunakan utang maka akan berisiko pada kesulitan pembayaran dimasa yang akan datang akibat dari utang lebih besar dari

aset yang dimiliki suatu perusahaan. Hasil ini didukung oleh Atika (2013), Fitdini (2009), Gobenvy (2014) dan Shahzad (2015) yang

menyatakan bahwa rasio leverage yang diproxykan dengan rasio TLTA berpengaruh positif dan signifikan terhadap kondisi financial distress.Sehingga semakin besar kegiatan perusahaan yang dibiayai oleh hutang, maka semakin besar kemungkinan terjadinya kondisi financial distress. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H : Rasio Total Liabilities to Total Asset (TLTA) berpengaruh positif

4. Rasio Inventory Turnover dan Kondisi Financial Distress

Rasio aktivitas bertujuan untuk mengukur efektivitas perusahaan dalam mengoperasikan dananya (Sugiono, 2009). Pengoperasian dana dapat dilakukan dengan perputaran persediaan, perputaran persediaan yang relatif lemah adalah suatu tanda dari barang yang berlebihan, jarang digunakan, serta tidak terpakai. Dengan demikian perusahaan diharapkan dapat mengelola persediaannya dengan baik dan mampu memprediksi kebutuhan terkait persediaan yang dimiliki perusahaan.

Menurut Jiming and Wei Wei (2011), semakin efektif perusahaan menggunakan aktivanya untuk menghasilkan penjualan yang diharapkan, maka dapat memberikan keuntungan yang semakin besar bagi perusahaan. Artinya, semakin baik kinerja keuangan yang dicapai oleh perusahaan kemungkinan terjadinya financial distressakan menurun. Hasil ini mendukung penelitian Istiantoro (2015) dan Hanifah (2014) yang menyatakan bahwa rasio aktivitas berpengaruh signifikan terhadap kondisi financial distress.artinya semakin tinggi rasio ITO maka kemungkinan terjadinya kondisi financial distress akan semakin rendah. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut: H : Rasio Inventory Turnover (ITO) berpengaruh negatif terhadap

financial distress.

5. Rasio Sales Growth dan Kondisi Financial Distress

ekonomi (Sugiono, 2009). Penjualan akan mengalami peningkatan, harus dengan melihat transaksi yang dilakukan terlebih dahulu, jika piutang tidak mampu dikelola dengan baik maka piutang akan bertambah dan mengakibatkan arus kas yang menurun (Muriuki, 2014).

Menurut Istiantoro (2015), perusahaan diharapkan dapat membuat kebijakan profitabilitas perusahaan dengan maksimal. Jika perusahaan tidak mampu untuk mengelola piutang dengan baik, maka piutang akan bertambah, arus kas akan semakin menurun dan piutang yang tidak tertagih akan mengurangi laba atas penjualannya.

Menurut Atika (2013), perusahaan yang mempunyai total aset yang besar akan mudah untuk melakukan diversifikasi dan cenderung lebih kecil mengalami kondisi financial distress. Hasil tersebut didukung oleh Putri dan Lely (2014), yang menyatakan bahwa rasio ukuran perusahaan yang diproxykan dengan rasio sales growth memiliki pengaruh signifikan dan negatif terhadap kondisi financial distress.Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H : Rasio Sales Growth berpengaruh negatif terhadap financial

distress.

6. Kepemilikan Institusional dan Kondisi Financial Distress

penting untuk memprediksi kondisi perusahaan di masa yang akan datang. Dengan demikian semakin besar struktur kepemilikan manajerial maka akan semakin efektif, ekonomis, dan efisien dalam pemanfaatan aktiva oleh kinerja manajemen.

Semakin tinggi tingkat kepemilikan oleh institusi keuangan maka akan semakin besar kekuatan suara dalam pengambilan keputusan serta dorongan institusi keuangan untuk mengawasi manajemen, akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan dapat meningkat (Agusti,2013).

Menurut Triwahyuningtias (2012) adanya kepemilikan saham oleh investor institusional akan mempengaruhi tingkat pengawasan manajemen dalam melaksanakan operasi, sehingga lebih terhindar dari kondisi financial distress. Hal tersebut didukung oleh Hanifah (2014) dan Radifan (2015) bahwa kepemilikan institusional berpengaruh signifikan dan negatif terhadap kondisi financial distress. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H : Kepemilikan Institusional berpengaruh negatif terhadap financial

distress.

7. Kepemilikan Manajerial dan Kondisi Financial Distress

kepemilikan manajerial maka tidak menutup kemungkinan tanggung jawab manajemen dalam pengambilan keputusan akan semakin besar. Kepemilikan manajerial sangat mempengaruhi keputusan dalam pencarian dana yang berupa keputusan dalam menggunakan hutangnya, dengan demikian perusahaan akan lebih giat dalam meningkatkan kinerjanya karena perusahaan memiliki tanggung jawab dalam memenuhi keinginan pemegang saham.

Hasil penelitian yang dilakukan oleh Triwahyuningtias (2012), kepemilikan manajerial berpengaruh negatif signifikan terhadap kondisi financial distress. Artinya bahwa semakin kecil kepemilikan manajerial maka akan meningkatkan potensi kemungkinan terjadinya financial distress. Hasil ini didukung oleh Emrinaldi (2007) dan Hanifah (2014), menunjukkan bahwa kepemilikan manajerial berpengaruh signifikan dan negatif terhadap financial distress.artinya dari hasil tersebut, jika terjadi terus menerus dapat memunculkan financial distress pada perusahaan. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut: H : Kepemilikan manajerial berpengaruh negatif terhadap financial

distress.

8. Ukuran Dewan Direksi dan Kondisi Financial Distress

direksi yang besar akan menyebabkan penghambatan koordinasi yang dapat mencegah dalam pengambilan keputusan, sedangkan dengan jumlah dewan direksi yang relatif lebih kecil kinerjanya lebih efektif dalam pengambilan keputusan dan memungkinkan untuk mencegah terjadinya pada kondisi financial distress (Hadi, 2014).

Mekanisme corporate governance yang dilihat dari ukuran dewan direksi dapat menciptakan nilai tambah bagi semua pihak yang berkepentingan.Sehingga, mengurangi agency problem yang dalam jangka panjang dapat menimbulkan indikasi kebangkrutan atau kondisi financial distress.

Menurut penelitian yang dilakukan oleh Triwahyuningtyas (2012), menunjukkan bahwa banyaknya direksi baru yang masuk pada tahun sebelumnya berpengaruh terhadap kemungkinan perusahaan mengalami financial distress. Hasil ini didukung oleh Radifan (2015), widyasaputri (2012) dan Hanifah (2014), menunjukkan bahwa ukuran dewan direksi berpengaruh negatif signifikan terhadap kondisi financial distress.Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

H₈: Ukuran dewan direksi berpengaruh negatif terhadap financial distress.

C. Model Penelitian

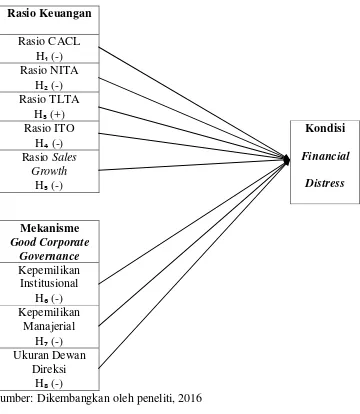

variabel independen.Penelitian ini dilakukan untuk menguji faktor-faktor yang dapat memprediksi financial distress pada suatu perusahaan. Faktor-faktor tersebut terdiri dari 8 (delapan) variabel independen yaitu: rasio CACL, rasio NITA, rasio TLTA, rasio ITO, rasio sales growth, kepemilikan institusional, kepemilikan manajerial, dan ukuran dewan direksi. Adapun kerangka pemikiran dalam penelitian ini sebagai berikut:

Rasio Keuangan Rasio CACL

H (-) Rasio NITA

H (-) Rasio TLTA

H (+) Rasio ITO

H (-) Rasio Sales

Growth H (-)

Mekanisme Good Corporate

Governance Kepemilikan Institusional

H (-) Kepemilikan

Manajerial H (-) Ukuran Dewan

Direksi H₈ (-)

[image:44.595.156.516.273.687.2]Sumber: Dikembangkan oleh peneliti, 2016 GAMBAR 2. 1. MODEL PENELITIAN

Kondisi Financial

29

BAB III

METODE PENELITIAN

A. Objek atau Subjek Penelitian

Objek Penelitian yang digunakan dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode penelitian 2012-2015.Pemlilihan periode 2012-2015 disebabkan karena data ini masih tergolong baru.Perusahaan pertambangan dipilih karena sektor tersebut memiliki kontribusi yang relatif besar terkait dengan perekonomian, serta memiliki kontribusi yang cukup besar dalam nilai ekspor Indonesia.Selain itu, perusahaan pertambangan di BEI cukup banyak sehingga diperkirakan dapat memenuhi jumlah minimal sampel yang memenuhi syarat yang digunakan sebagai bahan penelitian.

B. Jenis Data

terdaftar di Bursa Efek Indonesia periode 2012-2015, dimana berhubungan dengan kondisi financial distress, mekanisme good corporate governance, dan rasio keuangan.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini dengan menggunakan teknik non-random sampling yaitu cara pengambilan sampel yang tidak semua populasi diberikan kesempatan untuk dipilih menjadi sampel penelitian. Terdapat intervensi tertentu dari peneliti dan biasanya peneliti menyesuaikan dengan kebutuhan dan tujuan penelitian.Salah satu teknik pengambilan sampel yang termasuk dalam teknik non-random sampling adalah metode purposive sampling. Menurut Sugiyono (2012), metode purposive sampling adalahteknik penentuan sampel berdasarkan kriteria atau pertimbangan tertentu.Kriteria-kriteria yang digunakan adalah sebagai berikut:

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

2. Perusahaan pertambangan yang mempublikasi laporan tahunan dan laporan keuangan auditan selama periode 2012-2015, perusahaan pertambangan yang tidak mempublikasi laporan tahunan dan laporan keuangan auditan selama periode 2012-2015 dikeluarkan dari sampel. 3. Perusahaan memiliki laporan keuangan tahunan yang lengkap untuk

yaitu rasio CACL, rasio NITA, rasio TLTA, rasio NITA, sales growth, kepemilikan institusional, kepemilikan manajerial, dan ukuran dewan direksi.

4. Perusahaan yang interest coverage ratio (ICR) kurang dari 1 merupakan perusahaan yang mengalami financial distress, sedangkan perusahaan yang memiliki interest coverage ratio (ICR) lebih dari 1 merupakan perusahaan yang tidak mengalami financial distress.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan data dokumentasi. Menurut Sugiyono (2013), dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumen dapat berbentuk tulisan, gambar, atau karya yang menjadi suatu informasi.Data dokumentasi tersebut berasal dari laporan tahunan dan laporan keuangan auditan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

pusat penelitian. Variabel dependen yang digunakan adalah kondisi financial distress.

Dalam penelitian ini, variabel dependennya merupakan variabel dikotomi atau variabel binary yang berarti bahwa variabel dependen disajikan dalam bentuk variabel dummy dengan ukuran binominal yaitu satu (1) apabila perusahaan mengalami financial distress dan nol (0) apabila perusahaan tidak mengalami financial distress. Sedangkan financial distress diukur dengan menggunakan interest coverage ratio (ICR).ICR merupakan rasio antara biaya bunga terhadap laba operasional perusahaan.Semakin tinggi rasio yang diperoleh maka semakin besar pula kemungkinan perusahaan untuk membayar bunga. Menurut Sawir (2009), rumus untuk menghitung interest coverage ratio adalah sebagai berikut:

= ( )

2. Variabel Independen

Menurut Sekaran (2006) variabel independen merupakan variabel yang dapat mempengaruhi variabel dependen secara positif maupun negatif.Dalam penelitian ini, variabel independen yang digunakan adalah rasio likuiditas, profitabilitas, leverage, aktivitas, pertumbuhan, kepemilikan institusional, kepemilikan manajerial, dan ukuran dewan direksi.

a. Rasio Likuiditas

Rasio likuiditas bertujuan untuk menguji kecukupan dana dan kemampuan membayar kewajiban yang harus dipenuhi. Dalam penelitian ini rasio likuiditas diukur dengan salah satu proxy yang digunakan dalam rasio likuiditas yaitu dengan rasio current asset to current liabilities (CACL). Menurut Wild et al., (2005), rumus untuk menghitung rasio CACL adalah:

=

Rumus tersebut menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar. Semakin besar aktiva lancar, maka akan semakin tinggi rasio likuiditasnya. Apabila dinyatakan bahwa rasio likuiditas suatu perusahaan adalah sebesar dua, artinya setiap satu rupiah kewajiban lancar akan dijamin oleh dua rupiah aktiva lancar. b. Rasio Profitabilitas

rasio profitabilitas diukur dengan salah satu proxyyang digunakan dalam rasio profitabilitas yaitu dengan rasio Net income to total asset (NITA). Menurut Peterson (1994), rumus untuk menghitung rasio NITA adalah:

=

c. Rasio Leverage

Leverage merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar utang (jangka pendek dan jangka panjang). Rasio leverage bertujuan untuk mengukur sejauh mana kemampuan perusahaan dalam memenuhi jangka pendeknya. Dalam penelitian ini rasio leverage diukur dengan melihat dari salah satu proxyyang digunakan dalam rasio leverage yaitu rasio total liabilities to total asset (TLTA). Menurut Brigham dan Houston (2006), rumus untuk menghitung rasio TLTA adalah:

=

Pengukuran tersebut menunjukkan hubungan antara total utang dengan total aktiva. Semakin tinggi total utang, maka akan semakin tinggi pula debt ratio, sebaliknya semakin tinggi total aktiva, maka akan semakin rendah debt ratio.

d. Rasio Aktivitas

diukur dengan salah satu proxyyang digunakan dalam rasio aktivitas adalah inventory turnover (ITO). Menurut Sutrisno (2001), rumus untuk menghitung rasio ITO adalah:

=

Rasio ini mengukur efektifitas pengelolaan persediaan. Semakin tinggi tingkat perputarannya maka akan semakin efektif pengelolaan persediaannya.

e. Rasio Pertumbuhan

Rasio pertumbuhan bertujuan untuk mengukur kemampuan suatu perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan ekonomi.Salah satu rasio pertumbuhan adalah sales

growth. Menurut Home dan Machowicz (2005), rumus untuk

menghitung rasio sales growth adalah:

= − 100%

Menurut Brigham dan Houston (2006), berpendapat bahwa perusahaan dengan penjualan yang relative stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan dengan penjualan yang tidak stabil.

f. Kepemilikan Institusional

bank, perusahaan investasi, dan kepemilikan institusi lain. Dalam penelitian ini, kepemilikan institusional diukur dengan menghitung Jumlah presentase kepemilikan institusional yang berasal dari institusi perusahaan (Emrinaldi, 2007).

g. Kepemilikan Manajerial

Kepemilikan manajerial didefinisikan sebagai kepemilikan saham yang dimiliki oleh manajemen.Kepemilikan manajerial diukur dengan presentase tingkat kepemilikan oleh dewan direksi dan dewan komisaris (Wardhani, 2006).

h. Ukuran Dewan Direksi

Dewan Direksi merupakan organ perusahaan yang menentukan kebijakan dan strategi yang diambil oleh perusahaan. Dewan direksi dalam suatu perusahaan akan menentukan kebijakan atau strategi yang akan diambil baik jangka pendek maupun jangka panjang. Dalam penelitian ini, ukuran dewan direksi diukur dengan menghitung jumlah anggota dewan direksi yang ada dalam perusahaan pada periode t, termasuk CEO (Wardhani, 2006).

F. Uji Kualitas dan Instrumen Data 1. Statistik Deskriptif

penelitian ini digunakan untuk menggambarkan variabel rasio keuangan serta variabel mekanisme good corporate governance.

2. Uji Kualitas Data

Pengujian kualitas data dalam penelitian ini melakukan penilaian kelayakan model dan pengujian signifikansi koefisien yang dilakukan secara sendiri-sendiri.

a. Menilai Kelayakan Data dan Model Regresi

Pengujian kelayakan data dan model regresi merupakan langkah awal untuk melakukan analisis model regresi logistik. Pengujian kelayakan data dilakukan dengan menggunakan Omnimus Test of Model, apabila nilai sig.<0,05 (alpha) maka data dapat dinilai layak. Menurut Ghozali (2006), untuk menguji kelayakan model regresi dapat dilakukan dengan menggunakan output dari nilai Hosmer and

Lemeshow’s Goodnes of Fit Test.

Jika nilai statistik Hosmer and Lemeshow’s Goodnes of Fit Test sama dengan atau kurang dari 0,05, maka H ditolak yang artinya

terdapat perbedaan signifikan antara model dengan nilai observasinya sehingga kelayakan model tersebut tidak baik karena model tidak dapat mendukung nilai observasinya. Apabila nilai statistik Hosmer and Lemeshow’s Goodnes of Fit Test lebih besar

b. Menilai Keseluruhan Model (Overall Fit Model Test)

Pengujian dilakukan berdasarkan fungsi Likelihood (L), uji chi

square (x²) digunakan jika pada fungsi L pada estimasi model

regresi.Likelihood diubah menjadi -2logL untuk menguji H dan

alternatif, sedangkan nilai x²digunakan untuk membandingkan nilai

-2logL (hasil blocknumber 0) dengan nilai -2logL (hasil blocknumber 1). Dengan demikian, nilai x² dihasilkan dari nilai

-2logL --2logL . Menurut Yuanita (2010), apabila terjadi penurunan

maka model regresi tersebut menjadi lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

c. Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk menguji sejauhmana variabel terikat atau variabel dependen dapat dijelaskan oleh variabel independennya. Menurut Ghozali (2006), Negelkerke’s R Square merupakan pembaharuan yang berawal dari Cox and Snell’s R Square untuk memastikan bahwa koefisien determinasi yang dapat diinterpretasikan serta memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Pengujian ini dapat dilakukan dengan cara membagi nilai Cox and Snell’s R Square dapat diinterpretasikan seperti nilai R Square pada regresi linier berganda.

d. Uji Multikolinieritas

variabel independen dengan variabel dependen atau biasa disebut sebagai model regresi ganda (Nazaruddin, 2015).Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen, maka pengujian ini hanya ditujukan untuk penelitian yang memiliki variabel independen lebih dari satu.

Pengujian multikolinieritas dapat dilihat dari nilai koefisien korelasi pada tabel correlation matrix. Jika terdapat nilai koefisien > 0,90 maka terdapat multikolinieritas, dengan demikian variabel tersebut harus dikeluarkan dari model regresi agar hasil yang diperoleh tidak bias. Menurut Nazaruddin (2015), multikolinieritas juga dapat dilihat dengan menganalisis nilai VIF (Variance Inflation Factor). Suatu model regresi menunjukkan adanya multikolinieritas jika:

1) Nilai Tolerance < 0,10, atau 2) Nilai VIF> 10.

e. Menguji Tingkat Kemampuan Klasifikasi

G. Uji Hipotesis dan Analisis Data

Pengujian hipotesis yang digunakan dalam penelitian ini adalah dengan metode analisis regresi logistik, dimana untuk memprediksi kondisi financial distress pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2015 dengan menggunakan variabel mekanisme good corporate governance dan rasio keuangan.Metode ini merupakan model linier umum yang digunakan untuk regresi binominal.Seperti analisis regresi pada umumnya, metode ini menggunakan beberapa variabel prediktor, baik numerik maupun kategori.Regresi logistik merupakan regresi yang digunakan untuk menguji apakah profitabilitas terjadinya variabel dependen dapat diprediksi dengan variabel independennya.Metode analisis ini tidak memerlukan adanya uji asumsi klasik pada variabel independennya (Ghozali, 2006). Model regresi logistik dalam penelitian ini adalah sebagai berikut:

Ln

1−

=�

+ � + � + � +� + � � +� � +� ……….(1)

Keterangan:

Ln = Financial distress (0= Non-financial distress dan 1=

Financial distress)

P = Probabilitas perusahaan mengalami financial distress

ᵝ

= Konstantaᵝ

-

ᵝ

₈

= Koefisien regresiTLTA = Rasio Total Liabilities to Total Asset (TLTA) ITO = Rasio Inventory Turn Over(ITO)

GRSIZE = Rasio sales growth

INSTOWN = Kepemilikan institusional MANJOWN = Kepemilikan Manajerial DIRSIZE = Ukuran dewan direksi

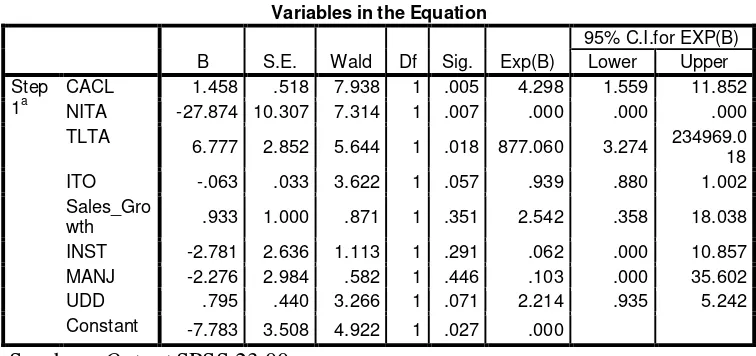

Model regresi logistik layak digunakan untuk memprediksi kebangkrutan perusahaan apabila telah memenuhi persyaratan dalam menilai keseluruhan model (overall model fit test). Pengujian hipotesis atau pengujian koefisien regresi logistik dapat menggunakan wald test, dimana bertujuan untuk menguji signifikansi konstanta di setiap variabel independen pada taraf kelayakan 5% (0,05). Uji wald test merupakan uji statistik parametrik yang dinamakan dengan Abraham Wald dengan berbagai macam kegunaan. Setiap kali hubungan antara item data dapat dinyatakan sebagai model statistik dengan parameter yang diperkirakan dari sampel, uji walddapat digunakan untuk menguji nilai sebenarnya berdasarkan estimasi sampel. Menurut Yuanita (2010), kriteria pengujian hipotesis ini adalah:

1. Jika nilai tingkat sig. wald test > 0,05 maka hipotesis ditolak, menunjukkan adanya pengaruh yang tidak signifikan dimana tidak dapat digunakan sebagai prediktor financial distress.

42

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

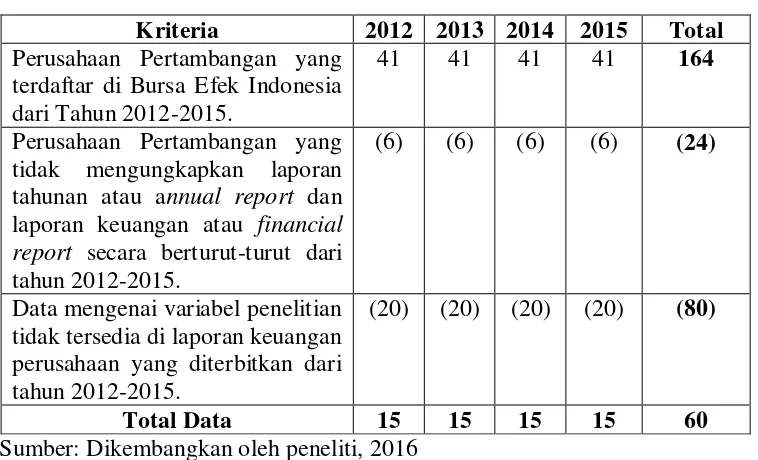

Objek penelitian yang digunakan adalah perusahaan yang termasuk dalam kelompok industri pertambangan di Bursa Efek Indonesia (BEI) selama periode 2012-2015. Berdasarkan metode purposive sampling, diperoleh 60 perusahaan pertambangan yang disajikan dalam tabel 4.1:

TABEL 4. 1.

PROSEDUR PEMILIHAN SAMPEL

Kriteria 2012 2013 2014 2015 Total Perusahaan Pertambangan yang

terdaftar di Bursa Efek Indonesia dari Tahun 2012-2015.

41 41 41 41 164

Perusahaan Pertambangan yang tidak mengungkapkan laporan tahunan atau annual report dan laporan keuangan atau financial report secara berturut-turut dari tahun 2012-2015.

(6) (6) (6) (6) (24)

Data mengenai variabel penelitian tidak tersedia di laporan keuangan perusahaan yang diterbitkan dari tahun 2012-2015.

(20) (20) (20) (20) (80)

Total Data 15 15 15 15 60

Sumber: Dikembangkan oleh peneliti, 2016

[image:58.595.135.514.408.638.2]lengkap sejumlah 24, dan perusahaan pertambangan yang tidak memiliki data yang lengkap mengenai variabel penelitian sejumlah 80 selama periode 2012-2015.Dengan demikian perusahaan yang memenuhi kriteria dalam penelitian ini adalah sejumlah 15 sampel perusahaan. Periode penelitian yang digunakan adalah empat tahun, yaitu tahun 2012, 2013, 2104, dan 2015 sehingga total data yang akan diteliti sejumlah 60 sampel perusahaan pertambangan.

B. Uji Kualitas Instrumen dan Data 1. Statistik Deskriptif

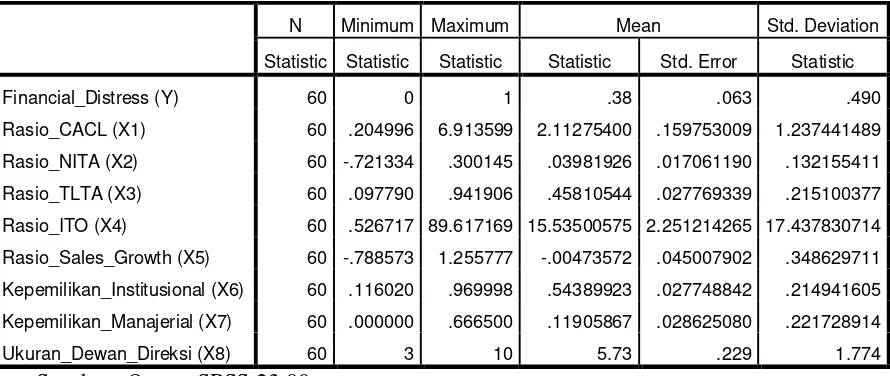

[image:59.595.95.540.541.729.2]Statistik deskriptif digunakan untuk menjelaskan kualitas data penelitian terkait dengan variabel dependen dan variabel independen yang tercermin pada nilai minimum, maksimum, mean dan standar deviasi, apabila nilai mean lebih besar dari standar deviasi maka kualitas data dapat dikatakan baik. Hasil pengujian dapat dilihat pada tabel 4.2:

TABEL 4. 2.

STATISTIK DESKRIPTIF

Sumber: Output SPSS 23.00

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

Berdasarkan tabel 4.2, dapat dilihat bahwa variabel rasio likuiditas (rasio CACL) yang diukur dengan current asset to current liabilities memiliki nilai terendah atau minimum sebesar 0,205 artinya perusahaan yang memiliki tingkat pengembalian hutang terendah kepada kreditur sebesar 20,5%, nilai tertinggi atau maximum sebesar 6,914 artinya perusahaan yang memiliki tingkat pengembalian hutang tertinggi kepada kreditur sebesar 691,4%, nilai rata-rata atau meansebesar 2,113 atau 211,3%, dan memiliki standar deviasi sebesar 1,237 atau 123,7%. Dengan demikian dapat disimpulkan bahwa semakin tinggi rasio CACL maka akan semakin terjamin hutang-hutang perusahaan kepada kreditur. Variabel rasio profitabilitas (rasio NITA) yang diukur dengan net income to total assetmemiliki nilai minimumsebesar -0,721 artinya bahwa laba usaha terendah yang diperoleh sebesar -72,1% dari total aktivanya. Nilai maximum sebesar 0,300 artinya bahwa laba usaha tertinggi yang dimiliki perusahaan sebesar 30,0% dari total aktivanya. Nilai mean sebesar 0,040 dan nilai standar deviasi sebesar 0,132. Dengan demikian dapat disimpulkan bahwa semakin tinggi rasio yang diperoleh maka semakin efisien penggunaan aktiva dalam menghasilkan laba.

nilai mean yang dimiliki sebesar 0,458 dan standar deviasi sebesar 0,215. Variabel rasio aktivitas (rasio ITO) yang diukur dengan inventory turn over atau menghitung harga pokok penjualan dibandingkan dengan rata-rata persediaan memiliki nilai minimum sebesar 0,527 kali menunjukkan bahwa dana yang tertanam dalam persediaan berputar terendah sebanyak 0,527 kali dalam setahun. Sedangkan nilai maximum sebesar 89,617 kali menunjukkan bahwa dana yang tertanan dalam persediaan berputar tertinggi sebanyak 89,617 kali dalam setahun. Nilai mean dan standar deviasi yang dimiliki sebesar 15,535 kali dan 17,438 kali. Dengan demikian dapat disimpulkan semakin tinggi turn over maka semakin efektif manajemen dalam mengelola persediaan.

Variabel kepemilikan manajerial yang diukur dengan presentase tingkat kepemilikan oleh dewan direksi dan dewan komisaris memiliki nilai minimum sebesar 0,000 artinya tingkat kepemilikan terendah yang dimiliki oleh dewan direksi dan komisaris sebesar 0,002% , sedangkan nilai maximum sebesar 0,667 artinya tingkat kepemilikan tertinggi yang dimiliki oleh dewan direksi dan komisaris suatu perusahaan sebesar 66,7%. Nilai mean dan nilai standar deviasi sebanyak 11,9% dan 22,1%. Variabel ukuran dewan direksi yang diukur dengan jumlah dewan direksi suatu perusahaan memiliki jumlah minimum sebanyak 3 orang dewan direksi dan memiliki jumlah maximum sebanyak 10 orang dewan direksi. Jumlah mean dan standar deviasi sebanyak 5,73 dan 1,774.

2. Uji Kualitas Data

Pengujian kualitas data dalam penelitian ini melakukan penilaian kelayakan model dan pengujian signifikansi koefisien yang dilakukan secara sendiri-sendiri.

a. Menilai Kelayakan Data dan Model Regresi

TABEL 4. 3.

MENILAI OMNIBUS TEST OF MODEL Omnibus Tests of Model Coefficients

Chi-square Df Sig. Step

1

Step 39.202 8 .000

Block 39.202 8 .000 Model 39.202 8 .000

Sumber: Output SPSS 23.00

Berdasarkan tabel 4.3 mengenai pengujian Omnibus Test of Model dapat dilihat nilai signifikasi sebesar 0.000 < alpha (0,05) menunjukkan bahwa data dalam penelitian layak untuk digunakan dan dapat dilanjutkan.

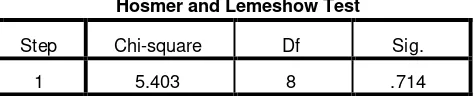

Pengujian kelayakan model regresi dapat dilakukan dengan menggunakan output dari nilai Hosmer and Lemeshow’s Goodnes of Fit Test. Jika nilai statistik Hosmer and Lemeshow’s Goodnes of Fit

Test sama dengan atau kurang dari 0,05, maka H ditolak yang

artinya terdapat perbedaan signifikan antara model dengan nilai observasinya sehingga kelayakan model tersebut tidak baik karena model tidak dapat mendukung nilai observasinya dan sebaliknya (Ghozali, 2006). Hasil pengujian Hosmer and Lemeshow’s Goodnes of Fit Test dapat dilihat pada tabel 4.4:

TABEL 4. 4.

PENGUJIAN KELAYAKAN MODEL

Sumber: Output SPSS 23.00

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

[image:63.595.234.471.672.720.2]Dari hasil pengujian Hosmer and Lameshow Test untuk menguji kelayakan model pada tabel 4.4 tampak nilai Chi-square sebesar 5,403 dengan nilai sig. 0,714. Nilai sig. 0,714 > alpha (0,05) sehingga dapat diambil kesimpulan bahwa model regresi layak digunakan dan dapat dilanjutkan untuk analisis selanjutnya.

b. Menilai Keseluruhan Model (Overall Model Fit)

[image:64.595.204.486.438.503.2]Pengujian dilakukan dengan membandingkan nilai antara -2logL pada awal (Block Number= 0) dengan nilai -2LogL pada akhir (Block Number= 1). Apabila terjadi penurunan maka pengujian ini akan menjadi lebih baik. Hasil pengujian dapat dilihat pada tabel 4.5:

TABEL 4. 5.

PENGUJIAN OVERALL MODEL FIT

-2Log Likelihood Nilai

Awal (Block Number = 0) 79.882 Akhir (Block Number = 1) 40.678 Sumber: Dikembangkan oleh peneliti, 2016

c. Uji Koefisien Determinasi

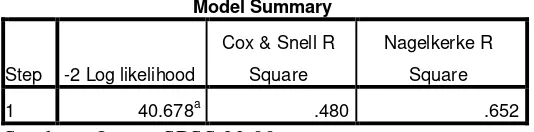

[image:65.595.211.478.379.445.2]Koefisien determinasi digunakan untuk menguji sejauhmana variabel terikat atau variabel dependen dapat dijelaskan oleh variabel independennya. Untuk melihat seberapa besar hubungan kombinasi tersebut dapat dilihat melalui pengujian Nagelkerke’ R Square pada tabel model summary. Pengujian ini memiliki interpretasi yang sama denga R Square pada regresi linier berganda. Hasil pengujian dapat dilihat pada tabel 4.6:

TABEL 4. 6.

UJI KOEFISIEN DETERMINASI

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 40.678a .480 .652 Sumber: Output SPSS 23.00

Berdasarkan hasil pengujian yang ditunjukkan pada tabel 4.6, nilai Nagelkerke R Square sebesar 0,652 yang berarti bahwa variabilitas variabel financial distress yang dapat dijelaskan oleh variabel r