LAMPIRAN 1

DAFTAR SAMPEL PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2010-2014

No. Nama Perusahaan Kode Saham

Kriteria

Sampel

1 2 3 4 5

1. PT Indocement Tunggal Perkasa Indonesia Tbk

INTP -

2. PT Holcim Indonesia Tbk

SMCB -

3. PT Semen Indonesia Tbk

SMGR -

4. PT Asahimas Flat Glass Tbk

AMFG -

5. PT Arwana Citramulia Tbk

ARNA -

6.

PT Inti Keramik Alamasyi Industrindo Tbk

IKAI -

7. PT Keramika Indonesia Assosiasi Tbk

KIAS -

8. PT Mulia Industrindo Tbk

MLIA 1

9. PT Surya Toto Tbk TOTO -

10. PT Alakasa Industrindo Tbk

ALKA -

11. Alumindo Light Metal Industry Tbk

ALMI 2

12. PT Betonjaya Manunggal Tbk

BTON -

13. PT Citra Tubindo Tbk CTBN

-14. PT Gunawan Dianjaya Steel Tbk

GDST -

15. PT Indal Aluminium Industry Tbk

INAI -

16. PT Itamaraya Tbk ITMA - -

17. PT Jakarta Kyoei Steel Works Tbk

JKSW 3

18. PT Jaya Pari Steel Tbk JPRS 4

19. PT Krakatau Steel Tbk KRAS - 20. PT Lion Metal Works

Tbk

LION 5

21. PT Lionmesh Prima Tbk LMSH 6

22. PT Hanson International Tbk

MYRX -

23. PT Tembaga Mulia Semanan Tbk

TBMS -

-LANJUTAN LAMPIRAN 1

No. Nama Perusahaan Kode Saham

Kriteria

Sampel

1 2 3 4 5

25. PT Budi Acid Jaya Tbk BUDI - 26. PT Duta Pertiwi

Nusantara Tbk

DPNS -

27. PT Ekadharma International Tbk

EKAD - -

28. PT Eterindo Wahanatama Tbk

ETWA 7

29. PT Intanwijaya International Tbk

INCI 8

30. PT Sorini Agro Asia Corporindo Tbk

SOBI - -

31. PT Indo Acidatama Tbk SRSN - -

32. PT Tri Polyta Indonesia TPIA - 33. PT Unggul Indah

Cahaya

UNIC -

34. PT Aneka Kemasindo Utama Tbk

AKKU -

35. PT Argha Karya Prima Tbk

AKPI - -

36. PT Asiaplast Industries Tbk

APLI - -

37. PT Berlina Tbk BRNA -

38. PT Titan Nusantara Tbk FPNI - 39. PT Kageo Igar Jaya Tbk IGAR - 40. PT Indopoly Swakarsa

Industry Tbk

IPOL -

41. PT Sekawan Inti Pratama Tbk

SIAP -

42. PT Siwani Makmur Tbk SIMA - -

43. PT Trias Sentosa Tbk TRST -

44. PT Yanaprima Hastapersada Tbk

YPAS 9

45. PT Charoend Pokphand Indonesia Tbk

CPIN -

46. PT Japfa Tbk JPFA -

47. PT Malindo Feedmill Tbk

MAIN - -

48. PT Sierad Produce Tbk SIPD -

49. PT SLJ Global Tbk SULI -

50. PT Tirta Mahakam Resources Tbk

LANJUTAN LAMPIRAN 1

No

. Nama Perusahaan

Kode Saham

Kriteria

Sampel

1 2 3 4 5

51. PT Fajar surya Wisea Tbk

FASW -

52. PT Indah Kiat Pulp & Paper Tbk

INKP -

53. PT Toba Pulp Lestari Tbk

INRU -

54.

PT Kerytas Basuki Rachmat Indonesia Tbk

KBRI -

55.

PT Surabaya Agung Industri Pulp dan Kertas Tbk

SAIP - - -

56. PT Suparma Tbk SPMA -

57. PT Pabrik Kertas Tjiwi Kimia Tbk

TKIM -

58. PT Astra Otoparts Tbk ASII 10

59. PT Astra Otoparts Tbk AUTO 11

60. PT Indo Korsa Tbk BRAM

-61. PT Goodyear Indonesia Tbk

GDYR -

62. PT Gajah Tunggal Tbk GJTL - -

63. PT Indomobil Sukses Internasional Tbk

IMAS -

64. PT Indospring Tbk INDS -

65. PT Multiprima SejahteraTbk

LPIN -

66. PT Multistada Arah Sarana Tbk

MASA -

67. PT Nipress Tbk NIPS 12

68. PT Prima Alloy Steel Tbk

PRAS 13

69. PT Selamat Sempurna Tbk

SMSM -

70. PT Polychem Indonesia Tbk

ADMG -

71. PT Argo Pantes Tbk ARGO - -

72. PT Century Textile Industry Tbk

CNTX - -

73. PT Eratex Djaja Tbk ERTX -

74. PT Ever Shine Tex Tbk

ESTI -

75. PT Panasia Indosyntec Tbk

HDTX -

76. PT Indorama Synthetics Tbk

LANJUTAN LAMPIRAN 1

No. Nama Perusahaan Kode Saham

Kriteria

Sampel

1 2 3 4 5

77. PT Karwell Indonesia Tbk

KARW -

78. PT Apac Citra Centertex Tbk

MYTX -

-79. PT Panasia Filament Init Tbk

PAFI - -

80. PT Pan Brother Tex Tbk PBRX - -81. PT Asia Pasific Fiber

Tbk

POLY - -

82. PT Ricky Putra Globalindo Tbk

RICY -

83. PT Sunson Textile Manufacturer Tbk

SSTM 14

84. PT Nusantara Inti Corporation Tbk

UNIT -

-85. PT unitex Tbk UNTX -

86. PT Primarindo Asia Infrastructure Tbk

BATA -

87. PT Sepatu Bata Tbk BIMA -

88. PT Surya Intrindo Makmur Tbk

SIMM - - -

89. PT Sumi Indo Kabel Tbk

IKBI -

90. PT Jembo Cable Company Tbk

JECC -

-91. PT KMI Wire and Cable Tbk

KBLI -

92. PT Kabelindo Murni Tbk

KBLM -

93.

PT Supreme Cable Manufacturing & Commerce Tbk

SCCO -

94. PT Voksel Electric Tbk VOKS -95. PT Sat Nusa Persada

Tbk

PTSN - -

96. PT Akasha Wira International Tbk

ADES -

97. PT Tiga Pilar sejahtera Food Tbk

AISA - -

98. PT Cahaya Kalbar Tbk CEKA - -

99. PT Davomas Abadi Tbk DAVO

LANJUTAN LAMPIRAN 1

No. Nama Perusahaan Kode Saham

Kriteria

Sampel

1 2 3 4 5

101. PT Indofood CBP Sukses Makmur Tbk

ICBP -

102. PT Indofood Sukses Makmur Tbk

INDF - -

103. PT Multi Bintang Indonesia Tbk

MLBI -

-104. PT Mayora Indah Tbk MYOR -

-105. PT Prasidha Aneka Niaga Tbk

PSDN -

106. PT Nippon Indosari Corporindo Tbk

ROTI -

107. PT Sekar Laut Tbk SKLT - -

108. PT Siantar Top Tbk STTP 15

109.

PT Ultrajaya Milk Industry & Trading Company Tbk

ULTJ 16

110. PT Gudang Garam Tbk GGRM 17

111. PT Hanjaya Mandala Sampoerna Tbk

HMSP -

112.

PT Bentoel

Internasional Investama Tbk

RMBA -

113. PT Darya-Varia Laboratoria Tbk

DVLA - -

114. PT Indo FarmaTbk INAF - -

115. PT Kimia Farma Tbk KAEF -

116. PT Kalbe Farma Tbk KLBF -

117. PT Merck Tbk MERK - -

118. PT Pyridam Farma Tbk PYFA 18

119. PT Schering Plough Indonesia Tbk

SCPI - -

120.

PT Taisho Pharmaceutical Indonesia Tbk

SQBI - -

121. PT Tempo Scan Pasific Tbk

TSPC -

122. PT Mustika Ratu Tbk MRAT - 123. PT Mandom Indonesia

Tbk

TCID 19

124. PT Unilever Indonesia Tbk

UNVR -

125. PT Kedawung Setia Industrial Tbk

KDSI -

126. PT Kedaung Indah Can Tbk

LANJUTAN LAMPIRAN 1

No. Nama Perusahaan Kode Saham

Kriteria

Sampel

1 2 3 4 5

127. PT Langgeng Makmur Indonesia Tbk

LMPI 21

128. PT Trisula Internasional Tbk

TRIS - -

129. PT Tri Banyan Tirta Tbk

ALTO - -

130. PT Wismilak Inti Makmur Tbk

WIIM - -

131. PT Semen Baturaja Tbk SMBR - - 132. PT Steel Pipe Industry

of Indonesia Tbk

ISSP - -

133. PT Grand Kartech Tbk KRAH - -

134. PT Sri Rejeki Isman Tbk

SRIL -

135.

PT Industri Jamu dan Farmasi Sido Muncul Tbk

SIDO - -

136. PT Wijaya Karya BetonTbk

WTON - -

137. PT Chitose Internasional Tbk

CINT - -

138. PT Impack Pratama Industri Tbk

IMPC - -

139. PT Dwi Aneka Jaya Kemasindo Tbk

DAJK - -

140. PT Ateliers Mecanique D’Indonesie Tbk

AMIN - - -

LAMPIRAN 2

DISCRETIONARY ACCRUALS PERUSAHAAN MANUFAKTUR DI

BURSA EFEK INDONESIA PERIODE 2010-2014

NO Nama Perusahaan Kode Saham

Discretionary Accruals

2010 2011 2012 2013 2014 1 PT Alumindo Light Metal

Industry Tbk ALMI 0.0288 -0.105 0.0732 0.4655 0.3487 2 PT Astra Internasional Tbk ASII 0.1244 0.1067 0.0974 0.0219 0.4714

3 PT Astra Otoparts Tbk AUTO 0.1644 0.1408 0.0885 0.0519 0.0582

4 PT Eterindo Wahanatama tbk ETWA 0.3478 0.2694 0.0035 0.2467 -0.219

5 PT Gudang Garam Tbk GGRM 0.0524 0.1733 0.0087 0.0626 0.085

6 PT Intanwijaya Internasional

Tbk INCI -0.146 -0.082 0.0144 0.0051 0.1483 7 PT Jakarta Kyoei Steel Works

Tbk JKSW 0.1248 -0.003 -0.031 -0.019 -0.054 8 PT Jaya Pari Steel Tbk JPRS -0.096 0.1577 0.0845 -0.116 0.178

9 PT Kedaung Indah Can Tbk KICI -0.034 0.0461 0.0266 0.0525 0.0378

10 PT Lion Metal Works Tbk LION 0.0233 0.0272 0.0478 0.0398 -0.029

11 PT Langgeng Makmur Industri

Tbk LMPI -0.003 0.0239 0.049 0.0428 0.0368 12 PT Lionmesh Prima Tbk LMSH -0.051 0.0516 0.3186 -0.008 0.0034

13 PT Mulia Industrindo Tbk MLIA 0.4022 0.335 0.0325 -0.042 0.0138

14 PT Nipress Tbk NIPS -0.027 -0.077 0.0675 0.2282 0.3312

15 PT Prima Alloy Steel Universal

Tbk PRAS -0.226 0.0708 0.0359 0.1955 0.1872 16 PT Prydam Farma Tbk PYFA -0.016 0.0732 0.0795 0.1365 0.0388

17 PT Sunson Textile

Manufacturer Tbk SSTM -0.028 -0.052 -0.077 -0.079 -0.023 18 PT Siantar Top Tbk STTP 0.1355 -0.037 0.0921 0.0659 -0.031

19 PT Mandom Indonesia Tbk TCID 0.0009 0.0836 -0.07 -0.043 0.0703

20 PT Ultra Jaya Milk Industry

Tbk ULTJ -0.06 -0.061 -0.055 0.0636 0.0701 21 PT Yanaprima Hastapersada

LAMPIRAN 3

FREE CASH FLOW PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA PERIODE 2010-2014

NO Nama Perusahaan Kode Saham

Free Cash Flow (dalam miliar rupiah) 2010 2011 2012 2013 2014 1 PT Alumindo Light Metal

Industry Tbk ALMI 7.286 -162.38 -221.897 -675.086 -851.52 2 PT Astra Internasional Tbk ASII -387 -4176 -1317 22122 5070 3 PT Astra Otoparts Tbk AUTO 289.35 27.143 164.192 -2461.36 -1249.7 4 PT Eterindo Wahanatama tbk ETWA -51.337 -65.313 -33.879 327.243 464.21 5 PT Gudang Garan Tbk GGRM -317.67 -3294.63 -2449.86 -248.795 -2766.1

6 PT Intanwijaya Internasional

Tbk INCI 23.709 10.433 -6.635 -1.433 -18.936

7 PT Jakarta Kyoei Steel Works

Tbk JKSW -28.369 13.693 25.056 -12.46 13.52 8 PT Jaya Pari Steel Tbk JPRS 9.686 -66.666 -20.782 69.913 -64.593 9 PT Kedaung Indah Can Tbk KICI 2.345 -4.309 -1.992 -2.999 0.26 10 PT Lion Metal Works Tbk LION 2.083 -1.176 -16.614 10 121.02

11 PT Langgeng Makmur

Industri Tbk LMPI 29.094 -15.719 -38.043 -24.163 8.739 12 PT Lionmesh Prima Tbk LMSH 5.571 -4.567 -27.292 3.076 3.326 13 PT Mulia Industrindo Tbk MLIA -6.609 -1.25 0.139 0.431 0.525 14 PT Nipress Tbk NIPS 7.484 7.485 -26.003 -114.541 -338.3

15 PT Prima Alloy Steel

Universal Tbk PRAS 77.283 -54.475 26.639 -72.609 -240.06 16 PT Prydam Farma Tbk PYFA 3.151 -6.693 -14.133 -23.277 3.416

17 PT Sunson Textile

Manufacturer Tbk SSTM -69.261 90.281 89.385 158.705 84.46 18 PT Siantar Top Tbk STTP -151.8 -60.689 -35.04 -134.15 -81.933 19 PT Mandom Indonesia Tbk TCID 92.148 -7.473 172.176 155.478 19.28

20 PT Ultra Jaya Milk Industry

Tbk ULTJ 82.016 381.461 269.805 -118.586 -128.64

21 PT Yanaprima Hastapersada

LAMPIRAN 4

KEPEMILIKAN MANAJERIAL PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2010-2014

NO Nama Perusahaan Kode Saham

Kepemilikan Manajerial (%)

2010 2011 2012 2013 2014 1 PT Alumindo Light Metal

Industry Tbk ALMI 1.6 1.6 1.6 1.6 1.6 2 PT Astra Internasional Tbk ASII 0.04 0.04 0.04 0.04 0.04 3 PT Astra Otoparts Tbk AUTO 0.07 0.07 0.07 0.07 0.07 4 PT Eterindo Wahanatama tbk ETWA 0.08 0.08 0.08 0.08 0.08 5 PT Gudang Garan Tbk GGRM 0.72 0.85 0.92 0.92 0.92

6 PT Intanwijaya Internasional

Tbk INCI 17.87 18.55 8.38 8.38 13.88

7 PT Jakarta Kyoei Steel Works

Tbk JKSW 1.33 1.33 1.33 1.33 1.33 8 PT Jaya Pari Steel Tbk JPRS 15.53 15.5 15.5 15.5 15.53 9 PT Kedaung Indah Can Tbk KICI 4.6 0.23 0.23 0.23 0.23 10 PT Lion Metal Works Tbk LION 0.24 0.24 0.24 0.24 0.24

11 PT Langgeng Makmur Industri

Tbk LMPI 0.01 0.01 0.01 0.01 0.01 12 PT Lionmesh Prima Tbk LMSH 25.58 25.58 25.58 25.58 25.15 13 PT Mulia Industrindo Tbk MLIA 0.04 0.06 0.06 0.06 0.06 14 PT Nipress Tbk NIPS 12.4 12.4 8.45 8.45 8.45

15 PT Prima Alloy Steel Universal

Tbk PRAS 5.91 5.91 5.91 4.96 4.96 16 PT Prydam Farma Tbk PYFA 23.08 23.08 23.08 23.08 23.08

17 PT Sunson Textile

Manufacturer Tbk SSTM 15.53 15.5 15.5 15.5 15.53 18 PT Siantar Top Tbk STTP 7.51 8 8 8 8 19 PT Mandom Indonesia Tbk TCID 0.16 0.14 0.14 0.14 0.13

20 PT Ultra Jaya Milk Industry

Tbk ULTJ 17.97 17.97 17.97 17.8 17.9

21 PT Yanaprima Hastapersada

LAMPIRAN 5

KEPEMILIKAN INSTITUSIONALPERUSAHAAN MANUFAKTUR DI

BURSA EFEK INDONESIA PERIODE 2010-2014

NO Nama Perusahaan Kode Saham

Kepemilikan Institusional (%) 2010 2011 2012 2013 2014 1 PT Alumindo Light Metal

Industry Tbk ALMI 78.2 78.2 78.7 75.97 76.48 2 PT Astra Internasional Tbk ASII 50.11 50.11 50.11 50.11 50.11 3 PT Astra Otoparts Tbk AUTO 95.65 95.65 95.65 80 80 4 PT Eterindo Wahanatama tbk ETWA 78.2 78.2 78.7 75.97 76.48 5 PT Gudang Garan Tbk GGRM 75.55 75.55 75.55 75.55 75.55

6 PT Intanwijaya Internasional

Tbk INCI 61.28 61.69 59.99 59.61 66.47

7 PT Jakarta Kyoei Steel Works

Tbk JKSW 59.23 59.23 59.23 59.23 59.23 8 PT Jaya Pari Steel Tbk JPRS 68.42 68.4 68.4 68.4 68.42 9 PT Kedaung Indah Can Tbk KICI 75.02 75.02 75.02 75.02 75.02 10 PT Lion Metal Works Tbk LION 57.7 57.7 57.7 57.7 57.7

11 PT Langgeng Makmur Industri

Tbk LMPI 77.53 77.53 83.27 83.27 83.27 12 PT Lionmesh Prima Tbk LMSH 32.22 32.22 32.22 32.22 32.22 13 PT Mulia Industrindo Tbk MLIA 67.25 67.25 67.25 68.04 69.69 14 PT Nipress Tbk NIPS 37.11 37.11 37.11 37.11 37.11

15 PT Prima Alloy Steel Universal

Tbk PRAS 45.24 45.24 45.24 54.07 54.07 16 PT Prydam Farma Tbk PYFA 53.85 53.85 53.85 53.85 53.85

17 PT Sunson Textile

Manufacturer Tbk SSTM 76.71 77 80 80 69.53 18 PT Siantar Top Tbk STTP 48.15 48.15 48.15 48.15 48.15 19 PT Mandom Indonesia Tbk TCID 73.76 73.74 73.31 73.31 73.76

20 PT Ultra Jaya Milk Industry

Tbk ULTJ 46.62 46.62 46.62 46.6 46.5

21 PT Yanaprima Hastapersada

LAMPIRAN 6

LEVERAGE PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA PERIODE 2010-2014

NO Nama Perusahaan Kode Saham

Leverage

2010 2011 2012 2013 2014 1 PT Alumindo Light Metal

Industry Tbk ALMI 0.664 0.684 0.688 0.761 0.8 2 PT Astra Internasional Tbk ASII 0.5 0.5 0.5 0.5 0.5 3 PT Astra Otoparts Tbk AUTO 0.3 0.3 0.4 0.2 0.3 4 PT Eterindo Wahanatama tbk ETWA 0.43 0.39 0.54 0.65 0.77 5 PT Gudang Garan Tbk GGRM 0.306 0.3719 0.359 0.4206 0.4293 6 PT Intanwijaya Internasional Tbk INCI 0.04 0.11 0.12 0.07 0.07

7 PT Jakarta Kyoei Steel Works

Tbk JKSW 2.3112 2.3331 2.4323 2.5542 2.3779 8 PT Jaya Pari Steel Tbk JPRS 27.02 22.85 12.82 3.72 4.13 9 PT Kedaung Indah Can Tbk KICI 0.26 0.26 0.30 0.25 0.19 10 PT Lion Metal Works Tbk LION 0.14 0.17 0.14 0.17 0.26

11 PT Langgeng Makmur Industri

Tbk LMPI 0.34 0.41 0.5 0.52 0.51 12 PT Lionmesh Prima Tbk LMSH 0.4 0.42 0.24 0.22 0.17 13 PT Mulia Industrindo Tbk MLIA 1.11 0.86 0.81 0.83 0.82 14 PT Nipress Tbk NIPS 0.5611 0.6284 0.6149 0.7045 0.5228

15 PT Prima Alloy Steel Universal

Tbk PRAS 0.52 0.58 0.51 0.49 0.46 16 PT Prydam Farma Tbk PYFA 0.2323 0.3019 0.3544 0.4638 0.441

17 PT Sunson Textile Manufacturer

DAFTAR PUSTAKA

BUKU

Eugene F. Brigham dan Joel. F. Houston, 2010, Dasar-dasar Manajemen Keuangan, Salemba Empat, Jakarta.

Van Hennie, Greuning, 2005. Standar Pelaporan Keuangan Internasional:Pedoman Praktis, Salemba Empat, Jakarta.

Lubis, Ade Fatma dan Adi Syah Putra, 2012. Manajemen keuangan Sebagai Alat untuk Pengambilan Keputusan, USU Press, Medan.

Belakaoui, 2005. Teori Akuntansi, Salemba Empat, Jakarta.

Gio Prana, 2015. Belajar olah data dengan EVIEWS, USU Press, Medan Sadalia, Isfenti, 2010. Manajemen Keuangan, USU Press, Medan.

Scott, William R, 2003. Financial Accounting Theory, Prentice Hall International Inc, United Stated of America.

Sekaran, Uma, 2006. Metodologi Penelitian untuk Bisnis, Salemba Empat, Jakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2014. Analisis Data untuk Riset Manajemen dan Bisnis, USUPress, Medan.

Sugiarto, 2009. Struktur Modal, Struktur Kepemilikan Perusahaan, Permasalahan Keagenan dan Informasi Asimetri, Graha Ilmu, Yogyakarta.

Sugiyono, 2006. Metode Penelitian Bisnis, IKAPI, Bandung.

Sulistiawan, Dedhy, 2011. Creatice Accounting: Mengungkap Manajemen Laba dan Skandal Akuntansi, Salemba Empat, Jakarta.

Sulistyanto, H. Sri, 2008. Manajemen Laba: Teori dan Model Empiris, Grasindo, Jakarta.

Sunyoto, Danang, 2013. Metodologi Penelitian Akuntansi, Refika Aditama, Bandung.

Syahyunan, 2012. Manajemen Keuangan 1- Perencanaan, Analisis dan Pengendalian Keuangan, USU Press, Medan.

Winarno, Wing, 2015. Analisis Ekonometrika dan Statistika dengan Eviews, UPP STIM YKPN, Yogyakarta.

Yadiati, Winwin, 2007. Teori Akuntansi: Suatu Pengantar, Kencana, Jakarta.

JURNAL

Agustia, 2013. “Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage Terhadap Manajemen Laba”, Jurnal Akuntansi dan Keuangan, Vol. 15, No. 1, pp. 27-42

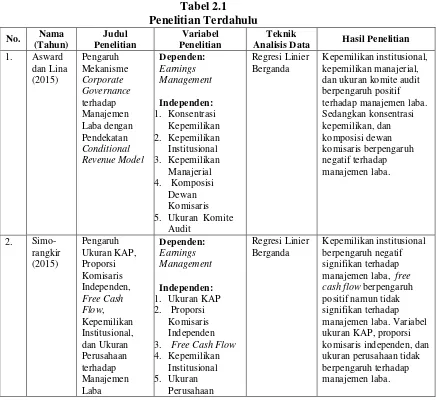

Asward dan Lina, 2015. “Pengaruh Mekanisme Corporate Governance terhadap Manajemen Laba dengan Pendekatan Conditional Revenue Model”, Jurnal Manajemen Teknologi, Vol.14, No.1.

Azlina, 2010. “Analisis Faktor yang Mempengaruhi Manajemen Laba (Studi pada Perusahaan yang Terdaftar di BEI)”, Pekbis Jurnal, Vol.2, No.3, November 2010: 355-363.

Boediono, Gideon S.B, 2005. “Kualiitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”, Simposium Nasional Akuntansi 8, Solo.

Bukit, Rina Br and Iskandar, Takiah Mohd, 2009. “Surplus Free Cash Flow, Earnings Management and Audit Committee, Int. Journal of Economics and Management 3(1): 204-223.

Denies, 2009. “Manajemen Laba Ditinjau Dari Sudut Pandang Oportunistik dan Efisien Dalam Positive Accounting Theory”, Jurnal Pendidikan Akuntansi Indonesia, Volume 7 Nomor 1 hal 99-109.

Jensen, M. C and Meckling, W.H. 1976. “Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, Oktober, 1976, Vol. 3, No. 4, pp. 305-360. Available from: http://papers.ssrn.com.

Jones, Stewart and Sharma, Rohit, 2001. “The Impact of Free Cash Flow, Financial Leverage and Accounting Regulation on Earnings Management in Australia’s Old and New Economies”, Journal of Managerial Finance, Proquest Health Management, Vol. 27, No. 12.

Putri dan Yuyetta, 2013. “Pengaruh Struktur Kepemilikan dan Kualitas Audit Terhadap Manajemen Laba”, Diponegoro Journal of Accounting, Volume 2, Nomor 3, Tahun 2013, Halaman 1-13.

Rahmawati, Wijayanto, dan Suparno, 2007. “Pengaruh Asimetri Informasi terhadap Hubungan antara Penerapan Sistem Perdagangan Dua Papan di Bursa Efek Jakarta dan Indikasi Manajemen Laba pada Perusahaan Perbankan”, Jurnal Bisnis dan Akuntansi, Vol. 9, No. 2, pp. 165-175

Rosnidi, 2009. “Pengaruh Free Cash Flow Terhadap Dividend Payout Ratio”, Research Days, Faculty of Economy, Padjadjaran University, Bandung.

Widyastuti, Tri, 2009. “Pengaruh Struktur Kepemilikan dan Kinerja Keuangan Terhadap Manajemen Laba di BEI”, Jurnal Maksi, Vol.9, No.1, pp. 30-41.

SKRIPSI

Anggraeni, Riske Meitha, 2013. “Pengaruh Struktur Kepemilikan Manajerial, Ukuran Perusahaan, dan Praktik Corporate Governance terhadap Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2009-2011)”, Skripsi, Universitas Diponegoro, Semarang.

Pujiningsih, Ansiany Indra, 2011. “Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Praktik Corporate Governance, dan Kompensasi Bonus (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009)”, Skripsi, Universitas Diponegoro, Semarang.

Putri, Noviatara Dwi, 2013. “Pengaruh Struktur Kepemilikan dan Kualitas Audit terhadap Manajemen Laba (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011)”, Skripsi, Universitas Diponegoro, Semarang.

Simorangkir, 2015. “Pengaruh Ukuran KAP, Proporsi Komisaris Independen, Free Cash Flow, Kepemilikan Institusional, dan Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI”, Skripsi, Universitas Sumatera Utara, Medan.

Wijaya, 2015. “Pengaruh Surplus Free Cash Flow dan Mekanisme Good Corporate Governance terhadap Manajemen Laba”, Skripsi, Universitas Diponegoro, Semarang.

TESIS

Dewi, Made Pratiwi, 2011. “Pengaruh Struktur Modal dan Struktur Kepemilikan terhadap Free Cash Flow dan Kebijakan Dividen pada Perusahaan-perusahaan yang Go Public di Bursa Efek Indonesia”, Tesis, Universitas Udayana, Denpasar.

Internet

Peraturan BAPEPAM Nomor:Kep-36/PM/2003

BAB III

METODE PENELITIAN

1.1 Jenis Penelitian

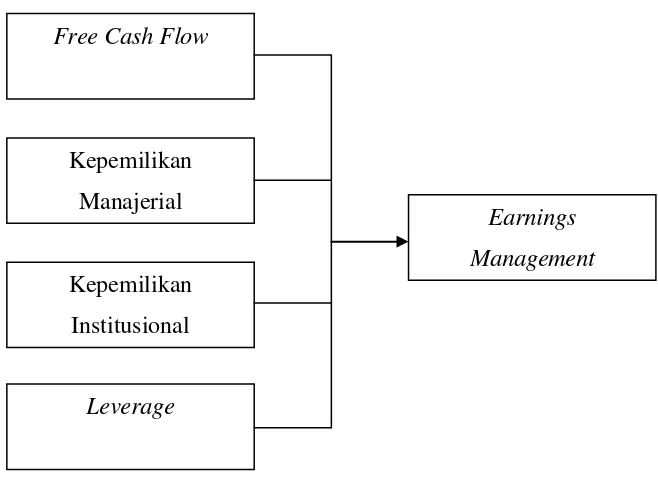

Penelitian ini menggunakan desain asosiatif kausal yaitu untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006: 11). Penelitian ini menganalisis hubungan tersebut untuk menguji pengaruh free cash flow, struktur kepemilikan, dan leverage terhadap earnings management.

1.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan mengakses situs www.idx.co.id. Periode penelitian ini dilakukan pada tahun 2010 sampai dengan 2014 pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Waktu pelaksanaan penelitian dimulai pada bulan Maret 2016 hingga bulan Mei 2016.

1.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah: 1. Variabel independen yang digunakan dalam penelitian ini adalah free cash

flow, struktur kepemilikan manajerial, struktur kepemilikan institusional,

dan leverage. Sedangkan variabel dependennya adalah earnings management (manajemen laba).

1.4 Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Variabel Dependen

Variabel dependen merupakan variabel yang menjadi perhatian utama dalam sebuah penelitian yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah earnings management (manajemen laba). Earnings management diproksikan dengan discretionary accruals. Discretionary accruals

menggunakan komponen akrual dalam mengatur laba karena komponen akrual tidak memerlukan bukti kas secara fisik sehingga dalam mempermainkan komponen akrual tidak disertai kas yang diterima/dikeluarkan (Sulistyanto, 2008). Pengukuran discretionary accruals dihitung dengan model Jones yang dimodifikasi (Modified Jones Model) untuk mengukur tingkat manajemen laba. Nilai positif menunjukkan adanya manajemen laba dengan pola peningkatan laba (income increasing), nilai nol menunjukkan manajemen laba dilakukan dengan perataan laba (income smoothing), dan nilai negatif menunjukkan manajemen laba dengan pola penurunan laba (income decreasing). Dalam penelitian ini, pengukuran discretionary accrual sebagai proksi manajemen laba dihitung dengan menggunakan model Jones (1991). Tahapan-tahapan pengukuran discretionary accruals antara lain :

a. Mengukur total accrual dengan menggunakan model Jones yang dimodifikasi.

b. Menghitung nilai accruals yang diestimasi dengan persamaan regresi OLS (Ordinary Least Square):

TACt/At-1 = α1(1/At-1) + α2((ΔREVt- ΔRECt) / At-1) + α3(PPEt / At-1) + e Dimana

TACt : total accruals perusahaan i pada periode t

At-1 : total aset untuk sampel perusahaan i pada akhir tahun t-1 REVt : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t RECt : perubahan piutang perusahaan i dari tahun t-1 ke tahun t PPEt : aktiva tetap (gross property plant and equipment) perusahaan

tahun t

c. Mengitung nondiscretionary accruals model (NDA) adalah sebagai berikut: NDAt = α1(1/At-1) + α2((ΔREVt – ΔRECt)/ At-1) + α3(PPEt / At-1) Dimana

NDAt : nondiscretionary accruals pada tahun t

α : fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total accruals

d. Menghitung discretionary accruals DACt : (TACt / At-1) – NDAt Dimana

2. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel terikat secara positif atau negatif (Sekaran, 2006). Variabel independen yang digunakan dalam penelitian ini, antara lain :

1) Free Cash Flow (X1)

Free cash flow merupakan dana yang tersedia pada perusahaan untuk

didistribusikan kepada pemegang saham, namun dana ini dapat disebut pula sebagai aliran kas diskresioner perusahaan yang dapat digunakan untuk tambahan investasi, pembayaran utang, membeli saham kembali, atau untuk menambah likuiditas. Menurut Brigham dan Houston (2010:67) free cash flow dihitung dengan rumus:

FCF = CFO – Net Capital Expenditure – Net Borrowing Keterangan:

FCF = Free Cash Flow (arus kas bebas) Net Capital Expenditure = diperoleh dari perubahan modal kerja

= (WCt – WCt-1)

= (ALt – HLt) – (ALt-1 – HLt-1)

Net Borrowing = PPEt – PPEt-1

WC : Work Capital (modal kerja) AL : Aset Lancar

HL : Hutang Lancar

2) Struktur Kepemilikan

a) Kepemilikan Manajerial (X2)

Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan manajerial dapat diukur dengan proporsi jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yan dikelola dengan rumus sebagai berikut:

Kepemilikan Manajerial = Jumlah saham manajerial

Jumlah saham yang beredar× 100%

b) Kepemilikan Institusional (X3)

Kepemilikan Institusional adalah kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian, dan institusi lainnya pada akhir tahun. Kepemilikan Institusional diukur dengan skala rasio melalui jumlah saham yang dimiliki oleh investor institusional dibandingkan dengan total saham perusahaan.

Kepemilikan Institusional = Jumlah saham institusi

Jumlah saham yang beredar× 100%

3) Leverage (X4)

Leverage (tingkat hutang) adalah perbandingan total hutang perusahaan

dengan total aset yang dimiliki oleh perusahaan. Leverage dapat dihitung dengan cara:

��������=Total Hutang

Tabel 3.1

Definisi Operasional Variabel

No. Variabel Definisi Pengukuran Skala

1. Earnings Management (Y) Tindakan manajer yang memilih kebijakan akuntansi dengan penggunaan akrual dalam menyusun laporan keuangan demi kepentingan pihak manajemen

DACt = (TACt / At-1) – NDAt Rasio

2. Free Cash Flow

(FCF)(X1)

Arus kas yang tersedia untuk didistribusikan kepada investor

FCF = CFO – Net Capital Expenditure – Net

Borrowing Rasio

3. Kepemilikan Manajerial (X2)

kepemilikan saham oleh manajemen perusahaan

jumlah saham manajerial

jumlah saham yang beredar× 100%

Rasio

4. Kepemilikan Institusional (X3)

kepemilikan saham perusahaan oleh institusi atau lembaga

jumlah saham institusi

jumlah saham yang beredar× 100%

Rasio

5. Leverage (X4) Perbandingan total

hutang dengan total aset perusahaan

Total Hutang

Total Aset Rasio

1.5 Populasi dan Sampel Penelitian

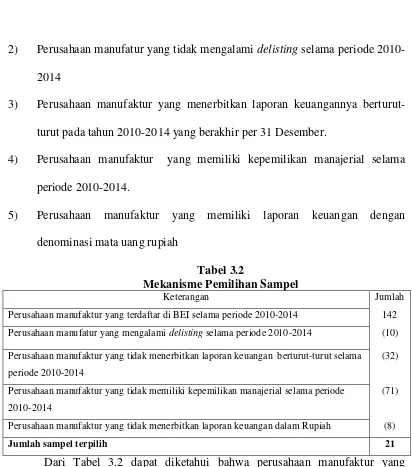

Populasi dalam penelitian ini merupakan keseluruhan dari objek yang diteliti. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) dari tahun 2010 sampai dengan 2014 yang mempublikasikan laporan keuangannya dalam Indonesian Capital Market Directory (ICMD). Pengambilan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, yaitu metode pemilihan sampel dengan berdasarkan pada pertimbangan dan kriteria tertentu. Kriteria-kriteria yang diajukan antara lain:

2) Perusahaan manufatur yang tidak mengalami delisting selama periode 2010-2014

3) Perusahaan manufaktur yang menerbitkan laporan keuangannya berturut-turut pada tahun 2010-2014 yang berakhir per 31 Desember.

4) Perusahaan manufaktur yang memiliki kepemilikan manajerial selama periode 2010-2014.

5) Perusahaan manufaktur yang memiliki laporan keuangan dengan denominasi mata uang rupiah

Tabel 3.2

Mekanisme Pemilihan Sampel

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar di BEI selama periode 2010-2014 142

Perusahaan manufatur yang mengalami delisting selama periode 2010-2014 (10)

Perusahaan manufaktur yang tidak menerbitkan laporan keuangan berturut-turut selama

periode 2010-2014

(32)

Perusahaan manufaktur yang tidak memiliki kepemilikan manajerial selama periode

2010-2014

(71)

Perusahaan manufaktur yang tidak menerbitkan laporan keuangan dalam Rupiah (8)

Jumlah sampel terpilih 21

Tabel 3.3 Sampel Penelitian

No. Nama Perusahaan Kode Saham

1. PT Alumindo Light Metal Industry Tbk ALMI 2. PT Astra Internasional Tbk ASII 3. PT Astra Otoparts Tbk AUTO 4. PT Eterindo Wahanatama tbk ETWA 5. PT Gudang Garan Tbk GGRM 6. PT Intanwijaya Internasional Tbk INCI 7. PT Jakarta Kyoei Steel Works Tbk JKSW 8. PT Jaya Pari Steel Tbk JPRS 9. PT Kedaung Indah Can Tbk KICI 10. PT Lion Metal Works Tbk LION 11. PT Langgeng Makmur Industri Tbk LMPI 12. PT Lionmesh Prima Tbk LMSH 13. PT Mulia Industrindo Tbk MLIA 14. PT Nipress Tbk NIPS 15. PT Prima Alloy Steel Universal Tbk PRAS 16. PT Prydam Farma Tbk PYFA 17. PT Sunson Textile Manufacturer Tbk SSTM 18. PT Siantar Top Tbk STTP 19. PT Mandom Indonesia Tbk TCID 20. PT Ultra Jaya Milk Industry Tbk ULTJ 21. PT Yanaprima Hastapersada Tbk YPAS

1.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka-angka (Situmorang dan Lufti, 2014:2). Sumber data yang digunakan adalah data sekunder. Data diperoleh dari laporan keuangan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014 melalui situs www.idx.co.id, www.sahamok.com, buku-buku referensi dan literatur ilmiah yang berhubungan dengan penelitian.

3.7 Teknik Analisis Data

model dengan satu variabel dependen (Y) dan empat variabel independen (X1, X2,

X3, dan X4).

3.7.1 Analisis Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Penyajian data pada statistik deskriptif dapat berbentuk tabel, diagram, ukuran, dan gambar.

3.7.2 Pemilihan Model Data Panel

Data panel adalah data yang memuat unsur time series dan cross section (Gio, 2015: 64). Pada data time series serangkaian nilai-nilai pengamatan dari suatu variabel dikumpulkan berdasarkan waktu yang berbeda-beda. Sementara data cross section merupakan suatu data yang terdiri dari satu atau lebih variabel yang dikumpulkan pada waktu yang sama. Untuk mengestimasi parameter model dengan data panel, terdapat beberapa pendekatan yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

satu objek pada suatu waktu akan sangat berbeda dengan kondisi objek tersebut pada waktu lain (Winarno, 2015: 9.14-9.15).

2. Fixed Effect Model

Model ini dapat menunjukkan perbedaan konstanta antar objek, meskipun dengan koefisien regresor yang sama. Efek tetap di sini maksudnya adalah bahwa satu objek, memiliki konstanta yang tetap yang besarnya untuk berbagai periode waktu dan juga koefisien regresinya (Winarno, 2015: 9.15).

3. Random Effect Model

Efek random digunakan untuk mengatasi kelemahan metode efek tetap yang menggunakan variabel semu, sehingga model mengalami ketidakpastian (Winarno, 2015: 9.17).

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model)

Dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model)

Dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima (Maria, 2015).

3.7.3 Analisis Regresi Linear Berganda

Penelitian ini menggunakan analisis regresi linear berganda untuk mengetahui pengaruh free cash flow, kepemilikan manajerial, kepemilikan institusional, Leverage terhadap manajemen laba. Berikut adalah persamaan yang digunakan dalam penelitian ini:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Manajemen laba

b1 = Koefisien korelasi Free cash flow

b2 = Koefisien korelasi kepemilikan manajerial

b3 = Koefisien korelasi kepemilikan institusional

X1 = Free cash flow

X2 = Kepemilikan manajerial

X3 = Kepemilikan institusional

X4 = Leverage

e = Residual error/ variabel pengganggu

3.8 Pengujian Hipotesis

3.8.1 Uji Signifikansi Simultan (Uji F)

Uji signifikansi simultan (Uji F) menunjukkan apakah semua variabel independen yang ada dalam penelitian ini memiliki pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis untuk F-test dalam penelitian ini adalah dengan menggunakan nilai signifikan 0,05 (α=5%). Kriteria pengujian hipotesis untuk uji-F adalah sebagai berikut:

H0: b1=b2=b3= 0, artinya secara simultan free cash flow, kepemilikan manajerial,

dan kepemilikan institusional tidak berpengaruh signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2010-2014.

H1: minimal satu bi ≠ 0, artinya secara simultan free cash flow, kepemilikan

manajerial, dan kepemilikan institusional berpengaruh signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek

Berikut adalah ketentuan penerimaan atau penolakan hipotesis :

1. Jika nilai signifikansi > 0,05 maka H0 diterima, artinya secara simultan free

cash flow, kepemilikan manajerial, dan kepemilikan institusional tidak

berpengaruh signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

2. Jika nilai signifikansi ≤ 0,05 maka H 1 diterima, artinya secara simultan free

cash flow, kepemilikan manajerial, dan kepemilikan institusional berpengaruh

signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3.8.2 Uji Signifikansi Parsial (Uji t)

Uji signifikansi parsial (uji t) bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen (Lubis, et al.,2007:51). Uji t dalam penelitian ini menggunakan nilai signifikansi 0,05 (α=5%). Kriteria pengujian hipotesis untuk uji-t:

H0: bi = 0, artinya secara parsial free cash flow, kepemilikan manajerial, dan

kepemilikan institusional berpengaruh tidak signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2010-2014.

H1 : bi ≠ 0, artinya secara parsial free cash flow, kepemilikan manajerial, dan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

Berikut adalah ketentuan mengenai penerimaan atau penolakan hipotesis :

1. Jika nilai signifikansi > 0,05 maka H0 diterima. Ini berarti bahwa secara

parsial free cash flow, kepemilikan manajerial, dan kepemilikan institusional berpengaruh tidak signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

2. Jika nilai signifikansi ≤ 0,05 maka H1 diterima. Ini berarti bahwa secara parsial

free cash flow, kepemilikan manajerial, dan kepemilikan institusional

berpengaruh signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3.8.3 Analisis Koefisien Determinasi

Koefisien determinasi dalam regresi linier yang dijadikan sebagai acuan kecocokan model regresi. Pengujian koefisien determinasi dalam penelitian ini menggunakan adjusted �2,untuk melihat seberapa besar pengaruh faktor-faktor yang ditimbulkan oleh variabel-variabel independen terhadap variabel dependen. Rentang nilai adjusted �2 adalah antara 0-1. Nilai adjusted �2 mendekati 1 mempunyai arti yaitu kecocokan model regresi semakin besar. Jika nilai adjusted

�2 mendekati 0, berarti menandakan bahwa kemampuan variabel-variabel bebas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek penelitian

1. PT Alumindo Light Metal Industry Tbk (ALMI)

PT Alumindo Light Metal Industry Tbk adalah produsen aluminium lembaran terbesar di Indonesia dan Asia Tenggara. Perusahaan didirikan pada tanggal 26 Juni 1978 dan mulai beroperasi secara komersial pada tahun 1983.Ruang lingkup kegiatan perusahaan adalah bidang perindustrian yang berhubungan dengan aluminium terutama untuk memproduksi aluminium sheet,foil dan hasil-hasil lainnya. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia atas sejumlah 92.400.000 saham pada tanggal 2 Januari 1997.

2. PT Astra Internasional Tbk (ASII)

PT Astra International Tbk didirikan pada tahun 1957 dengan nama PT Astra International Incorporated. Pada tahun 1990, perusahaan mengubah namanya menjadi PT Astra International Tbk. Ruang lingkup kegiatan perusahaan adalah perdagangan umum, pertambangan, perindustrian jasa, pengangkutan pertanian, pembangunan dan jasa konsultasi.

3. PT Astra Otoparts Tbk (AUTO)

dengan nilai nominal Rp 500 per lembar saham dan harga penawaran Rp 575 per saham pada tanggal 15 Juni 1998.

4. PT Eterindo Wahanatama Tbk (ETWA)

PT Eterindo Wahanatama Tbk didirikan pada tahun 1992. Perseroan ini

bergerak dalam bidang perkebunan kelapa sawit terpadu dan Biodiesel. Usaha

perusahaan diawali sebagai perusahaan investasi dengan beberapa anak

perusahaan yang memproduksi barang-barang kimia berbasis olefin dan aromatic

yang memproduksi berbagai produk kimia hulu dan kimia antara yang

dipergunakan sebagai bahan industri manufaktur dan barang-barang konsumsi.

5. PT Gudang Garam Tbk (GGRM)

PT Gudang Garam Tbk awalnya bernama PT Perusahaan Rokok Tjap Gudang Garam Kediri. Perusahaan didirikan pada tanggal 30 Juni 1971. PT Gudang Garam memproduksi berbagai jenis rokok kretek,termasuk jenis rendah tar dan nikotin (LTN) serta produk tradisional sigaret kretek tangan. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia atas sejumlah 57.807.800 lembar saham dengan nilai nominal Rp 1.000 per saham.

6. PT Intanwijaya Internasional Tbk (INCI)

PT Intanwijaya Internasional Tbk awalnya bernama PT Intan Wijaya

Chemical Industry Tbk. Perusahaan didirikan pada tanggal 24 Desember

7. PT Jakarta Kyoei Steel Works Limited Tbk (JKSW)

PT Jakarta Kyoei Steel Works Limited Tbk didirikan pada tanggal 7 Januari 1974. Ruang lingkup kegiatan perusahaan adalah industri dan perdagangan besi beton. Perusahaan mulai berproduksi secara komersial pada tahun 1976. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia atas sejumlah 50.000.000 saham dengan nilai nominal Rp 500 per saham dan harga penawaran perdana Rp 650 per lembar saham pada tanggal 6 Agustus 1997.

8. PT Jaya Pari Steel Tbk (JPRS)

PT Jaya Pari Steel Tbk didirikan pada tahun 1973 dan mulai beroperasi secara komersial pada tanggal 2 Juni 1976. Ruang lingkup perusahaan meliputi industri besi dan baja. Hasil produksi perusahaan 100% dipasarkan di dalam pasar domestik. Perusahaan mencatatkan sahamnya atas sejumlah 3.360.000 saham pada tanggal 4 Agustus 1989.

9. PT Kedaung Indah Can Tbk (KICI)

PT Kedaung Indah Can adalah perusahaan industri peralatan rumah tangga.Perusahaan didrikan pada tanggal 11 Januari 1974. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia dengan kode perdagangan KICI sejumlah 50.000 lembar saham pada tanggal 28 Oktober 1993.

10. PT Lion metal Works Tbk (LION)

1993 perusahaan mencatatkan sahamnya di Bursa Efek atas sejumlah 5.501.000 saham.

11. PT Langgeng Makmur Industri Tbk (LMPI)

PT Langgeng Makmur Industri Tbk (LMPI) didirikan pada tahun 1968. Perusahaan mulai berprduksi secara komersial pada tahun 1976 dengan memproduksi peralatan rumah tangga dari plastik.Perusahaan memperluas usahanya dengan memproduksi peralatan dapur dari aluminium pada tahun 1980.

12. PT Lionmesh Prima Tbk (LMSH)

PT Lionmesh Prima Tbk awalnya bernama PT Lion Weldesh Prima. Perusahaan didirikan pada tanggal 14 Desember 1982 di Jakarta dan bergerak di bidang industri kawat baja las.Perusahaan mulai memproduksi jaring kawat baja las sejak pertengahan tahun 1984, dimana produk tersebut dikemas dalam bentuk lembaran atau gulungan. Pada tanggal 5 November 1990 perseroan mencatatkan sahamnya pada Bursa Efek Indonesia atas sejumlah 60.000 saham.

13. PT Mulia Industrindo Tbk (MLIA)

14. PT Niprees Tbk (NIPS)

PT Nipress Tbk didirikan pada tanggal 24 April 1975 sebagai salah satu produsen aki motor dan aki mobil terbesar di Indonesia. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia atas sejumlah 20.000.000.000 lembar saham pada tahun 1991.

15. PT Prima Alloy Steel Universal Tbk (PRAS)

PT Prima Alloy Steel Universal Tbk didirikan pada tanggal 20 Februari 1984 di Sidoarjo,jawa Timur.Perusahaan ini bergerak dalam bidang industri velg kendaraan bermotor roda empat yang terbuat dari aluminium alloy.Perusahaan mulai berproduksi secara komersial pada tahun 1986 dengan kapasitas awal 6.000 unit per bulan.Pada tahun 1990, perusahaan mencatatkan sahamnya pada Bursa Efek Indonesia.

16. PT Pyridam Farma Tbk (PYFA)

PT Pyridam Tbk didirikan pada tanggal 27 November 1976 oleh Ir. Sarkri Kosasih. Kegiatan awal yang dilakukan perusahaan adalah memproduksi dan memasarkan obat-obatan untuk hewan dimana pemasarannya dilakukan melalui para agen penjualan yang tersebar di kota-kota besar Indonesia. Pada tahun 2001 PT Pyridam Tbk berganti nama menjadi PT Pyridam Farma Tbk.Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia dengan kode PYFA sejumlah 120.000 pada tahun 2001.

17. PT. Sunson Textile Manufacturer Tbk (SSTM)

bidang usaha Perseroan meliputi industri pemintalan, pertenunan dan texturizing, dengan fokus utama di pemintalan. Produk yang dihasilkan perusahaan adalah benang dan kain tenun dari bahan 100% katun, TC, CVC, TR serta benang polyester DTY.

18. PT Siantar Top Tbk (STTP)

PT Siantar Top Tbk didirikan pada tanggal 12 Mei 1987. Perusahaan mulai berproduksi secara komersil pada bulan September 1988.Ruang lingkup perusahaan adalah di bidang industri makanan ringan yaitu mie, kerupuk dan kembang gula. Hasil produksi perusahaan dipasarkan di dalam dan luar negeri,khususnya Asia. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia atas sejumlah 27.000.000 saham pada tanggal 16 Desember 1996.

19. PT Mandom Indonesia Tbk (TCID)

PT Mandom Indonesia Tbk awalnya bernama PT Tancho Indonesia dan berubah nama menjadi PT Mandom Indonesia Tbk pada tahun 2001. Perusahaan mulai berproduksi secara komersial pada tahun 1971.Kegiatan utama perusahaan adalah memproduksi produk kosmetik, toiletries, bahan pembersih rumah tangga dan bahan plastik. Perusahaan mencatatkan shamnya di Bursa Efek Indonesia dengan sejumlah 201.066.667saham dengan nilai nominal Rp 500 per lembar saham pada tahun 1993.

20. PT Ultrajaya Milk Industry & Trading Company Tbk (ULTJ)

memproduksi secara komersial produk minuman susu cair UHT dengan merek dagang “Ultra Milk”. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia dengan kode perdagangan ULTJ atas sejumlah 6.000.000 lembar saham pada tanggal 15 Mei 1990.

21. PT Yanaprima Hastapersada Tbk (YPAS)

PT Yanaprima Hastapersada adalah perusahaan industri aneka tenun plastik yang didirikan pada tanggal 14 Desember 1995. Kegiatan utama perusahaan adalah memproduksi karung plastik,karung laminasi,kantong semen,rool sheet,sandwich sheet, PP woven block dan bottom bag. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia dengan kode perdagangan YPAS atas sejumlah 68.000 saham dengan nilai nominal Rp 545 per lembar pada tanggal 5 Maret 2008.

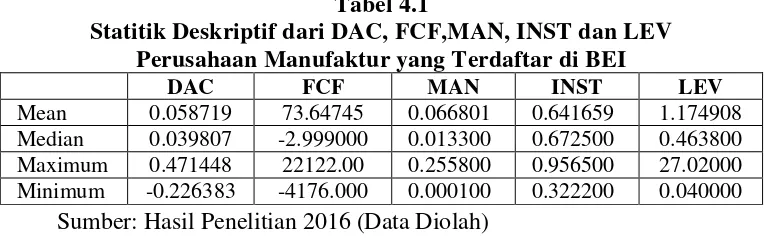

4.2 Analisis Statitik Deskriptif

Tabel 4.1

Statitik Deskriptif dari DAC, FCF,MAN, INST dan LEV Perusahaan Manufaktur yang Terdaftar di BEI

DAC FCF MAN INST LEV

Mean 0.058719 73.64745 0.066801 0.641659 1.174908 Median 0.039807 -2.999000 0.013300 0.672500 0.463800 Maximum 0.471448 22122.00 0.255800 0.956500 27.02000 Minimum -0.226383 -4176.000 0.000100 0.322200 0.040000

Sumber: Hasil Penelitian 2016 (Data Diolah)

Tabel 4.1 menunjukan output statistik deskriptif variabel penelitian dari tahun 2010 sampai dengan 2014. Berdasarkan tabel tersebut dapat dijelaskan statistik deskriptif sebagai berikut:

a. Variabel manajemen laba memiliki nilai maksimum 0,47 yang dimiliki oleh PT Astra Internasional Tbk. pada tahun 2014. Nilai minimum sebesar -0,226 yang dimiliki oleh PT Prima Alloy Steel Universal Tbk. pada tahun 2010. Rata-rata dari manajemen laba adalah sebesar 0,058, yang artinya menunjukan bahwa sebagian besar perusahaan manufaktur yang menjadi sampel dalam penelitian ini memiliki manajemen laba yang positif.

b. Variabel free cash flow (FCF) memiliki nilai maksimum sebesar Rp 22.122 (miliar) yang dimiliki oleh PT Astra Internasional Tbk pada tahun 2013. Nilai minimum sebesar -4176 miliar rupiah dimiliki oleh PT Astra Internasional Tbk pada tahun 2011. Rata-rata dari FCF adalah sebesar 73,64, yang artinya menunjukan bahwa sebagian besar perusahaan manufaktur yang menjadi sampel dalam penelitian ini memiliki FCF (free cash flow) yang positif.

minimum sebesar 0,0001 yang dimiliki oleh PT Langgeng Makmur Industri Tbk pada tahun 2010-2014. Rata-rata kepemilikan manajerial adalah sebesar 0,06680, yang artinya menunjukan bahwa sebagian besar perusahaan manufaktur yang menjadi sampel dalam penelitian ini memiliki kepemilikan manajerial yang positif.

d. Variabel kepemilikan institusional (INST) memiliki nilai maksimum sebesar 0,9565 yang dimiliki oleh PT Astra Otoparts Tbk pada tahun 2010-2014. Nilai minimum sebesar 0,3222 yang dimiliki oleh PT Lionmesh Prima Tbk pada tahun 2010-2014. Rata-rata INST adalah sebesar 0,6416, yang artinya menunjukan bahwa sebagian besar perusahaan manufaktur yang menjadi sampel dalam penelitian ini memiliki kepemilikan institusional yang positif.

e. Variabel leverage (LEV) memiliki nilai maksimum sebesar 27,02 yang dimiliki oleh PT Jaya Pari Steel Tbk pada tahun 2010. Nilai minimum sebesar 0,04 yang dimiliki oleh PT Intanwijaya Internasional Tbk pada tahun 2010. Rata-rata LEV adalah sebesar 1,1749, yang artinya menunjukkan bahwa sebagian besar sampel perusahaan manufaktur yang menjadi sampel dalam penelitian ini memiliki leverage yang positif.

4.3 Pemilihan Model Data Panel

Dalam pengestimasian parameter model dengan data panel, dapat digunakan beberapa teknik, yaitu : Common Effect Model atau Pooled Least Square (PLS), Metode Efek Tetap (Fixed Effect Model), dan Metode Efek

4.3.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan

Fixed Effect Model (FEM)

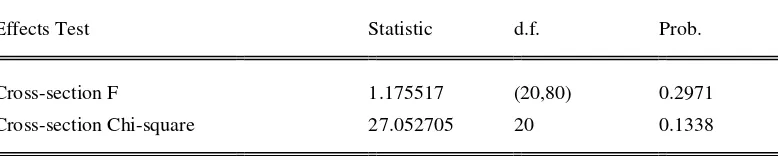

Untuk menentukan model estimasi apakah yang digunakan antara CEM dan FEM dalam membentuk model regresi, maka digunakan uji Chow dengan hipotesis yang diuji sebagai berikut.

H0: CEM lebih baik dibandingkan dengan FEM

H1: FEM lebih baik dibandingkan dengan CEM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

[image:38.595.118.507.504.582.2]Jika nilai probabilitas cross section F < 0,05, maka �0 ditolak dan �1 diterima. Jika nilai probabilitas cross section F ≥ 0,05, maka �0 diterima dan �1 ditolak. Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 7.

Tabel 4.2 Hasil Uji Chow Redundant Fixed Effects Tests

Pool: SARTIKA

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.175517 (20,80) 0.2971

Cross-section Chi-square 27.052705 20 0.1338

Sumber: Hasil penelitian 2016 (Data Diolah)

4.4 Analisis Regresi Linier Berganda

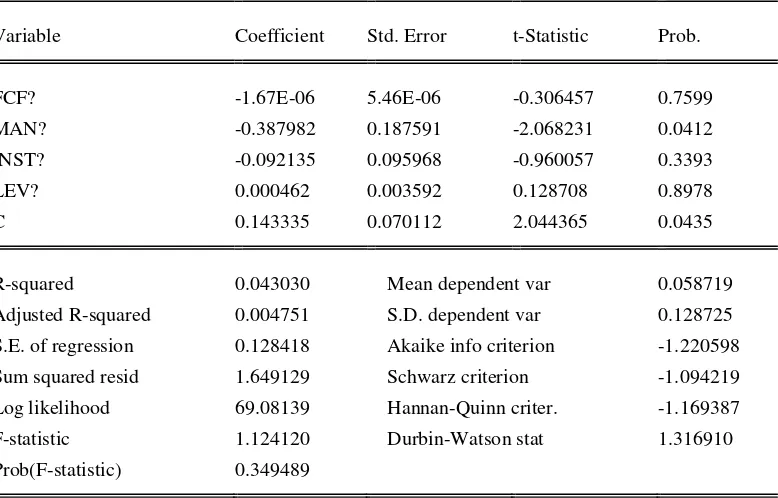

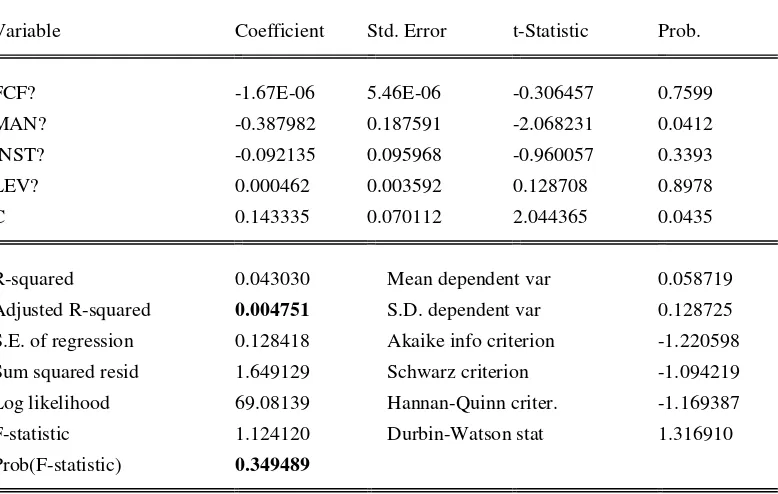

[image:39.595.119.508.505.754.2]Analisis regresi linier berganda digunakan untuk mengetahui pengaruh antara variabel independen, yaitu Free Cash Flow (FCF), kepemilikan manajerial (MAN), kepemilikan institusional (INST), dan Leverage (LEV) terhadap manajemen laba yang diproksikan dengan discretionary accruals (DAC) sebagai variabel dependen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pengujian regresi linier berganda model data panel ini dilakukan dengan menggunakan Common Effect Model (Pooled Least Square). Pada Tabel 4.3 dapat dilihat hasil regresi sebagai berikut:

Tabel 4.3

Pengujian Regresi Berganda Model Data Panel Dependent Variable: DAC?

Method: Pooled Least Squares

Date: 07/18/16 Time: 07:47 Sample: 2010 2014

Included observations: 5

Cross-sections included: 21

Total pool (balanced) observations: 105

Variable Coefficient Std. Error t-Statistic Prob.

FCF? -1.67E-06 5.46E-06 -0.306457 0.7599 MAN? -0.387982 0.187591 -2.068231 0.0412 INST? -0.092135 0.095968 -0.960057 0.3393 LEV? 0.000462 0.003592 0.128708 0.8978

C 0.143335 0.070112 2.044365 0.0435

R-squared 0.043030 Mean dependent var 0.058719

Adjusted R-squared 0.004751 S.D. dependent var 0.128725 S.E. of regression 0.128418 Akaike info criterion -1.220598 Sum squared resid 1.649129 Schwarz criterion -1.094219 Log likelihood 69.08139 Hannan-Quinn criter. -1.169387

Sumber: Hasil Penelitian (Data Diolah)

Berdasarkan pengolahan data pada Tabel 4.3 pada kolom Coefficients, diperoleh model persamaan regresi sebagai berikut:

�=�+�1 �1+�2�2+�3�3+�4�4+�

Sehingga persamaan regresi berganda adalah sebagai berikut :

DAC = 0,14 – 0,000000167FCF – 0,387MAN – 0.092INST + 0.000462LEV + e Berdasarkan persamaan regresi berganda yang telah dijabarkan, berikut merupakan interpretasi dari model persamaan regresi tersebut :

a. Konstanta sebesar 0,14 berarti, walaupun variabel independen 0, manajemen laba perusahaan manufaktur tetap sebesar 0,14.

b. Koefisien FCF, yaitu sebesar -0,000000167, artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap kenaikan FCF sebesar 1 poin, jika variabel lain dianggap konstan, maka manajemen laba akan turun sebesar 0,000000167.

c. Koefisien kepemilikan manajerial yaitu sebesar -0,387, artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap kenaikan kepemilikan manajererial sebesar 1 poin, jika variabel lain dianggap konstan, maka akan manajemen laba akan turun sebesar 0,387.

d. Koefisien kepemilikan institusional, yaitu sebesar -0.092, artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap kenaikan kepemilikan institusional sebesar 1 poin, jika variabel lain dianggap konstan, maka akan menurunkan manajemen laba sebesar 9,834.

poin, jika variabel lain dianggap konstan, maka akan meningkatkan manajemen laba sebesar 0,000462.

4.5 Pengujian Hipotesis

[image:41.595.119.508.480.727.2]Pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan (Uji F), uji signifikansi koefisien regresi parsial secara individu (uji t) dan analisis koefisen determinasi akan dilakukan untuk menguji hipotesis. Nilai-nilai statistik dari uji F, uji t, dan koefisien determinasi dapat dilihat pada Tabel 4.4, sebagai berikut.

Tabel 4.4

Nilai Statistik Uji F, Uji t, dan Koefisien Determinasi Dependent Variable: DAC?

Method: Pooled Least Squares Date: 07/18/16 Time: 07:47

Sample: 2010 2014 Included observations: 5 Cross-sections included: 21

Total pool (balanced) observations: 105

Variable Coefficient Std. Error t-Statistic Prob.

FCF? -1.67E-06 5.46E-06 -0.306457 0.7599

MAN? -0.387982 0.187591 -2.068231 0.0412 INST? -0.092135 0.095968 -0.960057 0.3393 LEV? 0.000462 0.003592 0.128708 0.8978 C 0.143335 0.070112 2.044365 0.0435

R-squared 0.043030 Mean dependent var 0.058719 Adjusted R-squared 0.004751 S.D. dependent var 0.128725 S.E. of regression 0.128418 Akaike info criterion -1.220598

4.5.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Berdasarkan hasil uji F pada Tabel 4.4, diketahui nilai probabilitas dari uji F (Prob(F-statistic)) adalah sebesar 0,349489. Artinya, nilai probabilitas tersebut lebih besar jika dibandingkan dengan tingkat signifikansi sebesar 0,05. Berdasarkan hasil pengujian tersebut, maka hipotesis nol diterima dan hipotesis alternatif ditolak, sehingga disimpulkan bahwa free cash flow, kepemilikan manajerial, kepemilikan institusional, dan leverage secara simultan tidak memiliki pengaruh yang signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini sejalan dengan penelitian yang dilakukan oleh Simorangkir (2015) yang meneliti tentang pengaruh ukuran KAP, proporsi komisaris independen, free cash flow, kepemilikan institusional, dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI, dimana variabel independennya secara simultan tidak berpengaruh dengan manajemen laba.

4.5.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial (uji t) digunakan untuk mengetahui signifikan atau tidaknya pengaruh dari masing-masing variabel independen terhadap variabel dependen. Untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen, dilakukan dengan membandingkan nilai probabilitas p atau sig dengan tigkat signifikansi α sebesar 5%. Jika nilai probabilitas � ≥ tingkat signifikansi yang digunakan, dalam penelitian ini

�= 5%, maka nilai koefisien regresi parsial �� = 0. Hal ini berarti pengaruh

statistik pada tingkat signifikansi 5%. Namun jika nilai probabilitas � < tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial �� ≠0. Hal ini berarti pengaruh antara variabel bebas terhadap manajemen laba signifikan secara statistik pada tingkat signifikansi 5%.

Kesimpulan yang dapat diambil berdasarkan data pada Tabel 4.4 adalah: a. Nilai probabilitas variabel Free Cash Flow (FCF) adalah sebesar 0,7599 dan

lebih besar dari tingkat signifikansi sebesar 0,05, maka dapat disimpulkan bahwa secara parsial pengaruh yang terjadi antara free cash flow dengan manajemen laba tidak signifikan.

b. Nilai probabilitas variabel kepemilikan manajerial adalah sebesar 0,0412 dan lebih kecil dari tingkat signifikansi sebesar 0,05, maka dapat disimpulkan bahwa secara parsial pengaruh yang terjadi antara kepemilikan manajerial dengan manajemen laba signifikan.

c. Nilai probabilitas variabel kepemilikan institusional adalah sebesar 0,3393 dan lebih besar dari tingkat signifikansi sebesar 0,05, maka dapat disimpulkan bahwa secara parsial pengaruh yang terjadi antara kepemilkan institusional dengan manajemen laba tidak signifikan.

d. Nilai probabilitas variabel leverage adalah sebesar 0,8978 dan lebih besar dari tingkat signifikansi sebesar 0,05, maka dapat disimpulkan bahwa secara parsial pengaruh yang terjadi antara leverage dan manajemen laba tidak signifikan.

4.5.3 Analisis Koefisien Determinasi

data yang disajikan pada Tabel 4.4, diketahui nilai koefisien determinasi adjusted

�2 sebesar 0.004751. Berdasarkan nilai tersebut, maka dapat diinterpretasikan

bahwa kemampuan free cash flow, kepemilikan manajerial, kepemilikan institusional, dan leverage dalam menjelaskan/mempengaruhi manajemen laba secara simultan atau bersama-sama sebesar 0,4751%, sedangkan sisanya 99,5249% dipengaruhi oleh variabel lain selain yang digunakan dalam penelitian ini.

4.6 Pembahasan Hasil Penelitian

Dalam penelitian ini model yang digunakan untuk membentuk model regresi adalah Common Effect Model (CEM). Hal ini didapat berdasarkan uji Chow yang telah dilakukan, dimana hasil asil uji Chow menghasilkan nilai

probabilitas >0,05.

Berdasarkan hasil penelitian, dapat diketahui bahwa secara simultan variabel independen yang digunakan dalam penelitian ini yaitu free cash flow, kepemilikan manajerial, kepemilikan institusional, dan leverage perusahaan tidak memberikan pengaruh yang signifikan terhadap manajemen laba. Hal ini ditunjukkan dengan nilai probabilitas F-statistik sebesar 0,349 > 0,05.

4.6.1 Pengaruh Free Cash Flow terhadap Earnings Management

signifikansi 0,05. Hal ini menunjukkan bahwa secara parsial free cash flow tidak berpengaruh terhadap manajemen laba. Artinya, jika perusahaan memiliki free cash flow yang tinggi ataupun rendah, hal tersebut tidak akan mempengaruhi

tindakan perusahaan untuk melakukan manajemen laba. Hasil ini konsisten dengan penelitian Simorangkir (2015) yang memberikan bukti lain bahwa besar kecilnya nilai FCF suatu perusahaan tidak mempunyai pengaruh secara signifikan terhadap kemungkinan terjadinya manajemen laba.

4.6.2 Pengaruh Kepemilikan Manajerial terhadap Earnings Management

memperkecil perilaku oportunis manajer. Selain hal itu, peningkatan kepemilikan manajerial akan termotivasi untuk meningkatkan kinerja dan nilai perusahaan karena manajer menanggung proporsi kekayaan sebagai pemegang saham. Hasil penelitian ini konsisten dengan penelitian Putri dan Yuyetta (2013) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap manajemen laba.

4.6.2 Pengaruh Kepemilikan Institusional terhadap Earnings Management

4.6.2 Pengaruh Leverage terhadap Earnings Management

Rasio leverage yang digunakan dalam penelitian ini adalah debt ratio yaitu rasio yang mengukur seberapa besar aset perusahaan dibiayai oleh hutang. Leverage digunakan untuk menggambarkan kemampuan perusahaan untuk mengunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan (Sadalia, 2010: 128). Sesuai dengan hasil uji regresi berganda pada Tabel 4.4 menunjukkan bahwa leverage memiliki nilai koefisien sebesar 0,000462 dan nilai signifikansi sebesar 0,897. Hal ini berarti bahwa variabel leverage tidak berpengaruh secara signifikan terhadap manajemen laba. Leverage yang tinggi berarti perusahaan memiliki proporsi utang yang lebih besar dibandingkan dengan total asetnya. Perusahaan yang memiliki rasio leverage yang tinggi cenderung tidak melakukan manajemen laba atau dengan kata lain leverage yang tinggi tidak terbukti dapat memotivasi manajemen dalam melakukan tindakan manajemen laba. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Siallagan (2015) yang menyatakan bahwa leverage tidak berpengaruh secara signifikan terhadap manajemen laba.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan, maka kesimpulan dari penelitian ini adalah secara simultan free cash flow, kepemilikan manajerial, dan kepemilikan institusional tidak berpengaruh signifikan terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2010-2014. Secara parsial kepemilikan manajerial berpengaruh negatif dan signifikan terhadap manajemen laba, sedangkan free cash flow, kepemilikan institusional, dan leverage masing-masing tidak memiliki pengaruh yang signifikan terhadap manajemen laba.

5.2Saran

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Earnings Management

2.1.1.1. Pengertian Earnings Management

Beberapa definisi manajemen laba menurut beberapa ahli dalam Sulistyanto (2008: 48-50), yaitu sebagai berikut:

1) Davidson, Stickney, dan Weil (1987)

Manajemen laba merupakan proses untuk mengambil langkah tertentu yang disengaja dalam batas-batas prinsip akuntansi berterima umum untuk menghasilkan tingkat yang diinginkan dari laba yang dilaporkan.

2) Schipper (1989)

Manajemen laba adalah campur tangan dalam proses penyusunan pelaporan keuangan eksternal, dengan tujuan untuk memperoleh keuntungan pribadi (pihak yang tidak setuju mengatakan ini hanyalah upaya untuk memfasilitasi operasi yang tidak memihak dari sebuah proses).

3) National Association of Fraud Examiners (1993)

4) Fisher dan Rosenzweig (1995)

Manajemen laba adalah tindakan-tindakan manajer untuk menaikkan atau menurunkan laba periode berjalan dari sebuah perusahaan yang dikelolanya tanpa menyebabkan kenaikan atau penurunan keuntungan ekonomi perusahaan jangka panjang.

5) Lewitt (1998)

Manajemen laba adalah fleksibilitas akuntansi untuk meyetarafkan diri dengan inovasi bisnis. Penyalahgunaan laba ketika publik memanfaatkan hasilnya. Penipuan mengaburkan volatilitas keuangan sesungguhnya. Itu semua untuk menutupi konsekuensi dari keputusan-keputusan manajer.

6) Healy dan Wahlen (1999)

Manajemen laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah transaksi untuk mengubah laporan keuangan untuk menyesatkan stakeholder yang ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporkan.

Walaupun menggunakan terminologi yang berbeda, definisi-definisi itu mempunyai benang merah yang menghubungkan satu definisi dengan definisi lainnya, yaitu menyepakati bahwa manajemen laba merupakan aktivitas manajerial untuk mempengaruhi dan mengintervensi laporan keuangan.

apabila manajemen laba yang dilakukan oleh seorang manajer merupakan permainan memilih metode dan standar akuntansi yang sesuai dengan kebutuhannya dan diungkapkan secara jelas dalam laporan keuangan, maka tindakan ini tidak dikategorikan sebagai kecurangan.

Menurut Scott (2003: 369), earnings management is the choice by a manajer of accounting policies so as to achieve some specific objective.

(Manajemen laba merupakan suatu tindakan manajer yang memilih kebijakan akuntansi untuk mencapai beberapa tujuan yang spesifik dan kebijakan akuntansi yang dimaksud adalah penggunaan akrual dalam menyusun laporan keuangan). Scott membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan political costs. Kedua, dengan memandang manajemen laba dari perspektif efficient

contracting (Efficient Earnings Management), dimana manajemen laba memberi

manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan. Manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa. Tindakan manajemen laba yang memanipulasi laporan keuangan memiliki maksud untuk meningkatkan kesejahteraannya secara personal maupun untuk meningkatkan nilai bagi perusahaan.

Isu-isu dalam manajemen laba menurut Belkaoui (2007: 206-210), antara lain sebagai berikut:

1. Manajemen laba yang bertujuan untuk memenuhi harapan dari analisis keuangan atau manajemen (yang diwakili oleh peramalan laba dari publik). 2. Manajemen laba bertujuan untuk mempengaruhi kinerja harga jangka pendek

dengan berbagai cara.

3. Manajemen laba berakhir dan dapat bertahan karena informasi yang asimetris suatu kondisi yang disebabkan oleh informasi yang diketahui manajemen namun tidak ingin untuk mereka ungkapkan.

4. Manajemen laba terjadi dalam konteks suatu kumpulan pelaporan yang fleksibel dan seperangkat kontrak tertentu yang menentukan pembagian aturan diantara pemegang kepentingan.

pilihan aplikasi yang ada dalam opsi. Dan menggunakan akuisisi serta disposisi aktiva dan waktu untuk melaporkannya).

6. Manajemen laba merupakan suatu hasil usaha untuk melewati ambang batas. 7. Manajemen laba dapat berasal dari pemenuhan perjanjian dari kontrak

kompensasi implisit.

8. Manajemen laba tumbuh dari ancaman dua bentuk aturan yakni aturan industri spesifik dan aturan antitrust.

9. Laba negatif secara tiba-tiba umumnya lebih merugikan daripada revisi ramalan negatif.

Menurut Watts dan Zimmerman dalam Sulistyanto (2008: 44-46) ada beberapa faktor yang mendorong manajer melakukan praktik manajemen laba, yaitu:

1. Perencanaan Bonus

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistik untuk melakukan earnings management dengan memaksimalkan laba saat ini.

2. Motif Politik

Earnings management digunakan untuk me