UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISA TINGKAT KESEHATAN PERUSAHAAN DENGAN METODE CAMELS PADA PERUSAHAAN PERBANKAN PEMERINTAH YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : KURNIA RAHMI

NIM : 060503093

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisa Tingkat Kesehatan Perusahaan dengan Metode Camels pada Perusahaan Perbankan Pemerintah yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2010 Yang membuat pernyataan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-NYA, serta senantiasa memberikan kesehatan, kesempatan, dan kekuatan kepada penulis sehingga akhirnya dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Judul skripsi ini adalah “Analisa Tingkat Kesehatan Perusahaan dengan Metode Camels pada Perusahaan Perbankan Pemerintah yang Terdaftar di Bursa Efek Indonesia”.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan penulis. Oleh karena itu, penulis masih dan akan terus belajar untuk meningkatkan kemampuan dan memperbaiki diri lebih baik lagi dimasa yang akan datang. Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak berupa dukungan moril, materil, spiritual, maupun administrasi. Saya persembahkan ucapan terima kasih kepada Ayahanda Abdullah M. Amin dan Ibunda Amnah br. Hombing, terima kasih untuk semua kasih sayang, doa yang tak pernah putus, pengorbanan, serta dukungan yang sangat besar untuk Ananda. Penulis juga ingin menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan, yaitu:

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.Si, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Ibu Dra. Mutia Ismail, M.Si, Ak selaku Dosen pembimbing yang telah banyak memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi ini,

4. Ibu Dra. Nurzaimah, M.Si, Ak dan Ibu Risanty, SE, M.Si, Ak selaku Dosen Pembanding I dan Pembanding II yang telah banyak membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini,

5. Kepada saudara kandung yang kubanggakan; Warsidah, Kurnia Rahmad, dan Waryuli, terima kasih atas semuanya dan semoga bisa memberikan didikan, kasih sayang, dan semua yang terbaik untuk kalian,

6. Terima kasih juga untuk teman-teman seperjuangan saya stambuk 2006 (Siti Saroh, Anita, Sulfida, dan Inggit), teman-teman kos Senina 19 (Asri, Ony, Citra, Sally, dan Ama), serta teman-teman lainnya yang tidak dapat disebutkan satu persatu, terima kasih atas semua dukungan, bantuan dan doanya.

Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi para pembacanya.

Medan, Maret 2010 Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan perusahaan dengan metode camels pada perusahaan perbankan pemerintah yang terdaftar di Bursa efek Indonesia. Metode penelitian dalam skripsi ini adalah dengan menggunakan deskriptif, dengan jumlah sampel 3 perusahaan perbankan pemerintah yang terdaftar di Bursa Efek Indonesia. Jenis data yang dipakai adalah data sekunder. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahunnya oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesia Capital Market Directory (ICMD) dan situs resm

Hasil analisis menunjukkan bahwa PT Bank Negara Indonesia (Persero) Tbk, pada tahun 2006, aspek capital (CAR), earning (ROA dan BOPO), dan liquidity (LDR) tergolong kategori sehat, sedangkan asset pada komponen NPL dan APYD terhadap aktiva produktif dikategorikan kurang sehat. Pada tahun 2007, capital (CAR), earning (BOPO), dan liquidity (LDR) tergolong dalam kategori sehat, sedangkan asset ( NPL dan APYD terhadap aktiva produktif) masih sama pada tahun sebelumnya yang tergolong kurang sehat dan earning (ROA) tergolong cukup sehat. Pada tahun 2008, capital (CAR), earning (BOPO), dan liquidity (LDR) sama pada tahun 2007 tergolong dalam kategori sehat, sedangkan asset ( NPL dan APYD terhadap aktiva produktif) dan earning (ROA) tergolong dalam kategori cukup sehat. PT Bank Rakyat Indonesia (Persero) Tbk, pada tahun 2006, 2007, dan 2008 tergolong dalam kategori sehat dari aspek capital (CAR), asset (NPL), earning (ROA dan BOPO), liquidity (LDR). Kecuali komponen APYD terhadap aktiva produktif yang tergolong cukup sehat mulai tahun 2006, 2007, dan 2008. PT Bank Mandiri (Persero) Tbk, pada tahun 2006, aspek capital (CAR),

earning (BOPO) dan liquidity (LDR) termasuk dalam kategori sehat. Komponen

NPL dan ROA termasuk dalam kategori cukup sehat, sedangkan APYD terhadap aktiva produktif tergolong tidak sehat. Pada tahun 2007 dan 2008, aspek capital (CAR), asset (NPL), earning (ROA dan BOPO) dan liquidity (LDR) termasuk dalam kategori sehat. Sedangkan komponen APYD terhadap aktiva produktif, pada tahun 2007 tergolong dalam kategori kurang sehat dan tahun 2008 mengalami peningkatan sehingga tergolong dalam kategori cukup sehat.

ABSTRACT

The purpose of the research to find out the level of the company's health by the method of Camels on government bank firms listed on the Indonesia Stock Exchange securities. Methods of research in this thesis is to use descriptive, with the number of sample 3 government banking company listed on the Indonesia Stock Exchange. Types of data used are secondary data. This secondary data obtained in the form of documentation of routine financial reports published annually by the parties who are competent in the Indonesian Capital Market Directory (ICMD) and the official site www.idx.co.id.

The result of this research show that PT Bank Negara Indonesia (Persero) Tbk, in 2006, 2007, and 2008 aspects of capital (CAR) belong to the category healthy. Aspects of assets (NPL and APYD the AP) in 2006 and 2007 categorized as unhealthy, and in the year 2008 increased to quite healthy. Aspect earnings (ROA) in 2006 classified healthy and in the years 2007 and 2008 decreased to quite healthy, while the component BOPO in 2006, 2007, and 2008 considered healthy. Liquidity aspect ratio (LDR) in 2006, 2007, and 2008 considered healthy. PT Bank Rakyat Indonesia (Persero) Tbk, in 2006, 2007, and 2008 belong to the category of aspects of health capital (CAR), assets (NPL), earnings (ROA and BOPO), liquidity (LDR). Except APYD component of the AP was quite healthy start in 2006, 2007, and 2008. PT Bank Mandiri (Persero) Tbk, in 2006, 2007 and 2008 aspects of capital (CAR) categorized healthy. Aspects of assets (NPL) in 2006 considered quite healthy, and in 2007 and 2008 experienced an increase in the health category, whereas APYD the AP components in 2006 categorized not healthy, in 2007 categorized under the weather and in 2008 experienced an increase in the category of healthy enough . Aspect earnings (ROA) in 2006 considered quite healthy and have increased the health category in 2007 and 2008, while the component BOPO starting in 2006 until 2008 considered healthy. Liquidity aspect ratio (LDR) included in the healthy category starting in 2006 until 2008.

DAFTAR ISI

PERNYATAAN ………. i

KATA PENGANTAR ………... ii

ABSTRAK ………. iv

ABSTRACT……… v

DAFTAR ISI……….. vi

DAFTAR TABEL……….. ix

DAFTAR GAMBAR ………. x

DAFTAR GRAFIK……… xi

DAFTAR LAMPIRAN ………. xii

BAB 1 PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah………... 6

C. Tujuan Penelitian………... 6

D. Manfaat Penelitian………. 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……… 8

1. Perbankan……… 8

a. Bank……….. 8

b. Jenis Bank………. 9

2. Tingkat Kesehatan bank ………. 14

a. Pengertian Tingkat Kesehatan Bank………. 14

b. Faktor-faktor Penilaian Tingkat Kesehatan Bank.. 15

c. Aturan Kesehatan Bank………. 17

3. Metode Camels……… 18

4. Peringkat Komposit………. 22

B. Tinjauan Penelitian Terdahulu………... 25

C. Kerangka Konseptual……… 25

BAB III METODE PENELITIAN A. Populasi dan Sampel Penelitian………. 27

B. Defenisi Operasional dan Pengukuran Variabel………… 28

C. Prosedur Pengumpulan Data……….. 31

D. Metode Analisis Data……… 31

E. Jadwal Penelitian……….. 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian ………. 33

1. Gambaran Umum Perusahaan……… 33

a. PT Bank Negara Indonesia (Persero) Tbk.……... 33

b. PT Bank Rakyat Indonesia (Persero) Tbk.……… 34

c. PT Bank Mandiri (Persero) Tbk.……….. 36

2. Tingkat Kesehatan Bank………. 38

3. Faktor Penilaian Tingkat Kesehatan Bank …………. 39

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……… 70

B. Keterbatasan Penelitian………. 71

C. Saran……….. 72

DAFTAR PUSTAKA ……… 73

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Bobot Camels 22

Tabel 2.2 Nilai Kredit 22

Tabel 2.3 Kriteria Penetapan Peringkat Komposit 23 Tabel 2.4 Kriteria Penetapan Peringkat Komposit Camels 24

Tabel 2.5 Tinjauan Penelitian Terdahulu 25

Tabel 3.1 Daftar Sampel Bank Pemerintah 28

Tabel 3.2 Jadwal Penelitian 32

Tabel 4.1 Hasil perhitungan rasio camels pada PT Bank

Negara Indonesia (Persero) Tbk. 52

Tabel 4.2 Hasil perhitungan rasio camels pada PT Bank

Rakyat Indonesia (Persero) Tbk. 60

Tabel 4.3 Hasil perhitungan rasio camels pada PT Bank Mandiri

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR GRAFIK

Nomor Judul Halaman

Grafik 4.1 Perhitungan rasio camels pada PT Bank Negara

Indonesia (Persero) Tbk. 53

Grafik 4.2 Perhitungan rasio camels pada PT Bank Rakyat

Indonesia (Persero) Tbk. 61

Grafik 4.3 Perhitungan rasio camels pada PT Bank Mandiri

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Modal 75

Lampiran II Aktiva Tertimbang Menurut Risiko (ATMR) 76

Lampiran III Kredit Bermasalah 77

Lampiran IV Aktiva Produktif 78

Lampiran V Neraca PT Bank Negara Indonesia (Persero) Tbk. 81 Lampiran VI Laporan Laba Rugi PT Bank Negara Indonesia

(Persero) Tbk. 83

Lampiran VII Neraca PT Bank Rakyat Indonesia (Persero) Tbk. 85 Lampiran VIII Laporan Laba Rugi PT Bank Rakyat Indonesia

(Persero) Tbk. 87

Lampiran IX Neraca PT Bank Mandiri (Persero) Tbk. 89 Lampiran X Laporan Laba Rugi PT Bank Mandiri

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan perusahaan dengan metode camels pada perusahaan perbankan pemerintah yang terdaftar di Bursa efek Indonesia. Metode penelitian dalam skripsi ini adalah dengan menggunakan deskriptif, dengan jumlah sampel 3 perusahaan perbankan pemerintah yang terdaftar di Bursa Efek Indonesia. Jenis data yang dipakai adalah data sekunder. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahunnya oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesia Capital Market Directory (ICMD) dan situs resm

Hasil analisis menunjukkan bahwa PT Bank Negara Indonesia (Persero) Tbk, pada tahun 2006, aspek capital (CAR), earning (ROA dan BOPO), dan liquidity (LDR) tergolong kategori sehat, sedangkan asset pada komponen NPL dan APYD terhadap aktiva produktif dikategorikan kurang sehat. Pada tahun 2007, capital (CAR), earning (BOPO), dan liquidity (LDR) tergolong dalam kategori sehat, sedangkan asset ( NPL dan APYD terhadap aktiva produktif) masih sama pada tahun sebelumnya yang tergolong kurang sehat dan earning (ROA) tergolong cukup sehat. Pada tahun 2008, capital (CAR), earning (BOPO), dan liquidity (LDR) sama pada tahun 2007 tergolong dalam kategori sehat, sedangkan asset ( NPL dan APYD terhadap aktiva produktif) dan earning (ROA) tergolong dalam kategori cukup sehat. PT Bank Rakyat Indonesia (Persero) Tbk, pada tahun 2006, 2007, dan 2008 tergolong dalam kategori sehat dari aspek capital (CAR), asset (NPL), earning (ROA dan BOPO), liquidity (LDR). Kecuali komponen APYD terhadap aktiva produktif yang tergolong cukup sehat mulai tahun 2006, 2007, dan 2008. PT Bank Mandiri (Persero) Tbk, pada tahun 2006, aspek capital (CAR),

earning (BOPO) dan liquidity (LDR) termasuk dalam kategori sehat. Komponen

NPL dan ROA termasuk dalam kategori cukup sehat, sedangkan APYD terhadap aktiva produktif tergolong tidak sehat. Pada tahun 2007 dan 2008, aspek capital (CAR), asset (NPL), earning (ROA dan BOPO) dan liquidity (LDR) termasuk dalam kategori sehat. Sedangkan komponen APYD terhadap aktiva produktif, pada tahun 2007 tergolong dalam kategori kurang sehat dan tahun 2008 mengalami peningkatan sehingga tergolong dalam kategori cukup sehat.

ABSTRACT

The purpose of the research to find out the level of the company's health by the method of Camels on government bank firms listed on the Indonesia Stock Exchange securities. Methods of research in this thesis is to use descriptive, with the number of sample 3 government banking company listed on the Indonesia Stock Exchange. Types of data used are secondary data. This secondary data obtained in the form of documentation of routine financial reports published annually by the parties who are competent in the Indonesian Capital Market Directory (ICMD) and the official site www.idx.co.id.

The result of this research show that PT Bank Negara Indonesia (Persero) Tbk, in 2006, 2007, and 2008 aspects of capital (CAR) belong to the category healthy. Aspects of assets (NPL and APYD the AP) in 2006 and 2007 categorized as unhealthy, and in the year 2008 increased to quite healthy. Aspect earnings (ROA) in 2006 classified healthy and in the years 2007 and 2008 decreased to quite healthy, while the component BOPO in 2006, 2007, and 2008 considered healthy. Liquidity aspect ratio (LDR) in 2006, 2007, and 2008 considered healthy. PT Bank Rakyat Indonesia (Persero) Tbk, in 2006, 2007, and 2008 belong to the category of aspects of health capital (CAR), assets (NPL), earnings (ROA and BOPO), liquidity (LDR). Except APYD component of the AP was quite healthy start in 2006, 2007, and 2008. PT Bank Mandiri (Persero) Tbk, in 2006, 2007 and 2008 aspects of capital (CAR) categorized healthy. Aspects of assets (NPL) in 2006 considered quite healthy, and in 2007 and 2008 experienced an increase in the health category, whereas APYD the AP components in 2006 categorized not healthy, in 2007 categorized under the weather and in 2008 experienced an increase in the category of healthy enough . Aspect earnings (ROA) in 2006 considered quite healthy and have increased the health category in 2007 and 2008, while the component BOPO starting in 2006 until 2008 considered healthy. Liquidity aspect ratio (LDR) included in the healthy category starting in 2006 until 2008.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan memiliki karakteristik tersendiri dan dalam pengelolaannya disesuaikan dengan karakteristik tersebut. Salah satu karakteristik yang sangat berbeda adalah antara perusahaan yang menjual produk yang berbentuk barang dengan perusahaan yang menjual produk yang berbentuk jasa. Perbankan merupakan salah satu perusahaan yang menjual produk jasa. Bank menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Fungsi bank adalah perantara diantara masyarakat yang membutuhkan dana dengan masyarakat yang kelebihan dana, disamping menyediakan jasa-jasa keuangan lainnya.

Menurut Undang-undang Nomor 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998 “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Dari pengertian tersebut jelaslah bahwa bank berfungsi sebagai “financial

intermediary” dengan usaha utama menghimpun dana dari masyarakat dan

dana. Oleh karena itu bank harus memiliki kinerja keuangan yang baik agar fungsi intermediasi dapat berlangsung dengan lancar.

Kondisi perekonomian yang semakin terbuka membuat persaingan dalam dunia perbankan semakin ketat. Tantangan di dunia perbankan akan semakin sulit dengan diterapkannya API (Arsitektur Perbankan Indonesia). API merupakan kebijakan pemerintah terhadap dunia perbankan di Indonesia yang penerapannya pada tahun 2010. Pembentukan tatanan berdasarkan pertimbangan dan masukan dari stakeholders, Bank Indonesia (BI) telah menyusun cetak biru tatanan perbankan nasional ke depan serta visi, misi, dan arah yang akan dicapai. API dibutuhkan mengingat tantangan perbankan masa depan akan semakin besar dan kompleks. Arsitektur Perbankan Indonesia (API) telah menetapkan enam pilar, yaitu sistem perbankan yang sehat, sistem pengaturan yang efektif, sistem pengawasan yang independen dan efektif, industri perbankan yang kuat, infrastruktur pendukung yang mencukupi, dan perlindungan konsumen.

Penggunaan analisa rasio keuangan sebagai alat untuk mengetahui kondisi bank atau yang dikenal dengan Analisa Tingkat Kesehatan Bank merupakan penilaian terhadap hasil usaha bank dalam kurun waktu tertentu dan faktor yang mempengaruhinya, dengan menggunakan alat yang disebut CAMELS Rating

System yaitu, Permodalan (Capital), Kualitas Aktiva (Assets Quality), Manajemen

(Management), Rentabilitas (Earning), Likuiditas (Liquidity), dan Sensitivitas

(Sensitivity).

kesehatan bank dibagi dalam empat peringkat, yaitu “Sehat” dipersamakan dengan Peringkat Komposit 1 (PK-1) atau Peringkat Komposit 2 (PK-2), ”Cukup Sehat” dipersamakan dengan Peringkat Komposit 3 (PK- 3), “Kurang Sehat” dipersamakan dengan Peringkat Komposit 4 (PK-4), dan “Tidak Sehat” dipersamakan dengan Peringkat Komposit 5 (PK-5).

Bank Indonesia sebagai pengawas dan pembina bank setiap tahun menilai kesehatan bank di Indonesia dengan tujuan membantu manajemen bank apakah telah dikelola dengan prinsip kehati-hatian (prudential) dan sistem perbankan yang sehat sesuai Peraturan Bank Indonesia. Penilaian ini juga menentukan apakah bank tersebut dalam kondisi sehat, cukup sehat, kurang sehat, dan tidak sehat. Bagi bank yang sehat agar tetap mempertahankan kesehatannya, sedang bank yang sakit segera memperbaiki kondisi keuangannya.

Penelitian dengan model CAMELS untuk membedakan bank yang sehat dan bank yang tidak sehat. Bank yang sehat diharapkan akan mampu tumbuh dan berkembang dengan baik, sehingga mampu menjaga kepentingan dan kepercayaan masyarakat serta mampu memberikan kontribusi bagi perkembangan ekonomi nasional. Rata-rata rasio keuangan model CAMELS bank sehat lebih besar daripada bank yang tidak sehat.

mengalami penurunan yang sangat signifikan. Hal ini dikarenakan terjadi penurunan laba perbankan sebesar 23,56% dan terjadi peningkatan nilai NPL (non

performance loan) dari 5,75% pada tahun 2004 menjadi 7,56% pada tahun 2005

(Martius, 2007).

Hasil analisis menunjukkan bahwa berdasarkan tingkat kesehatan keuangan perbankan, dari 25 bank yang telah go public di Indonesia pada tahun 2005 terdapat 21 bank yang termasuk dalam kategori bank sehat, tiga bank masuk ke dalam kategori cukup sehat, dan satu bank masuk ke dalam kategori tidak sehat. Bank-bank pemerintah seperti Bank BNI dan Bank Mandiri menempati peringkat ke-23 dan ke-24 dan sekaligus termasuk dalam kategori cukup sehat. Rendahnya kinerja keuangan kedua bank tersebut diakibatkan oleh nilai kredit macet atau NPL yang dialami cukup tinggi yaitu sebesar 16,14% untuk Bank Mandiri dan 8,36% untuk Bank BNI. Tingginya nilai NPL tersebut menyebabkan kebutuhan akan dana untuk Penyisihan Penghapusan Aktiva Produktif (PPAP) semakin tinggi. Hal ini ditunjukkan oleh besar kecilnya nilai APYD (Aktiva Produktif Yang Diklasifikasikan). Buruknya kinerja Bank BNI dan Bank Mandiri dalam mengelola kredit pada tahun 2005 berdampak sangat besar pada kinerja keuangan perbankan secara umum, mengingat kedua bank tersebut merupakan bank yang memiliki modal besar dan volume pemberian kredit yang cukup tinggi (Martius, 2007).

positif terhadap kualitas kredit yang diberikan dan dapat mengantarkan BRI ke peringkat atas. Kualitas kredit memiliki pengaruh yang cukup besar dalam perhitungan dengan metode CAMEL dan sektor UKM memberikan resiko kredit yang relatif lebih kecil dibandingkan dengan sektor lainnya. Tetapi pada tahun 2005 BRI hanya berada pada peringkat ke-14 dibawah Bank Danamon yang berada pada peringkat ke-13 (Martius, 2007).

Kenaikan nilai NPL yang sangat besar dari tahun 2004 ke tahun 2005 yang dialami Bank Mandiri dan Bank BNI menjadikan kedua bank tersebut ada pada peringkat bawah diantara semua bank go public. Bank Mandiri dan Bank BNI perlu melakukan langkah-langkah restrukturisasi perbankan, diantaranya adalah melakukan penurunan tingkat suku bunga kredit, perpanjangan jangka waktu tempo pembayaran kredit, pengurangan tunggakan bunga, penambahan fasilitas kredit, dan melakukan konversi kredit menjadi modal penyertaan sementara (Martius, 2007).

Studi empiris yang mengkaji tentang tingkat kesehatan bank sudah dilakukan oleh peneliti sebelumnya. Siregar (2008) melakukan penelitian pada Bank Sumut di Medan, penelitian ini menilai kesehatan Bank Sumut dari aspek capital (CAR),

asset (NPL dan PPAP terhadap aktiva produktif) , earning (ROA dan BOPO), dan

liquidity (LDR). Hasil dari penelitiannya menyatakan bahwa Bank Sumut

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka peneliti merumuskan masalah penelitian, yaitu :

1. Bagaimana tingkat kesehatan perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia jika diukur dari aspek capital (CAR)? 2. Bagaimana tingkat kesehatan perusahaan Perbankan Pemerintah yang

terdaftar di Bursa Efek Indonesia jika diukur dari aspek asset (NPL dan APYD terhadap aktiva produktif)?

3. Bagaimana tingkat kesehatan perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia jika diukur dari aspek earning (ROA dan BOPO)?

4. Bagaimana tingkat kesehatan perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia jika diukur dari aspek liquidity (LDR)?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk :

1. mengetahui tingkat kesehatan perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia jika diukur dari aspek capital (CAR), 2. mengetahui tingkat kesehatan perusahaan Perbankan Pemerintah yang

3. mengetahui tingkat kesehatan perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia jika diukur dari aspek earning (ROA dan BOPO),

4. mengetahui tingkat kesehatan perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia jika diukur dari aspek liquidity (LDR).

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat kepada beberapa pihak berikut ini, yaitu:

1. bagi peneliti, penelitian ini bermanfaat untuk memperluas wawasan dengan mengetahui tingkat kesehatan perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia,

2. bagi investor, sebagai bahan masukan dalam menilai kredibilitas suatu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan dapat digunakan sebagai bahan masukan untuk membuat keputusan dan kebijakan investasi,

3. bagi perusahaan, sebagai bahan masukan dalam menilai kredibilitas perusahan dalam melakukan evaluasi terhadap kegiatan-kegiatan yang telah dilakukan selama periode 2006-2008,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Perbankan

a. Bank

b. Jenis bank

Bank dapat dikelompokkan berdasarkan jenis, fungsi, kepemilikan, transaksi, dan target pasarnya.

1) Pengelompokan bank berdasarkan jenis

Pengelompokan bank berdasarkan jenis terbagi atas dua, yaitu : a) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya dapat memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dengan kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Dalam operasionalnya BPR melakukan usaha sebagai berikut:

(1) menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, dan atau bentuk lainnya yang dipersamakan dengan itu,

(2) memberikan kredit,

2. Pengelompokan berdasarkan fungsi

Pengelompokan bank berdasarkan fungsinya terbagi atas empat bagian, yaitu:

a. Bank Sentral

Sebagaimana dimaksud dalam UUD 1945 dan diatur dengan UU Nomor 13 Tahun 1968, Bank Indonesia memiliki tugas pokok membantu pemerintah dalam hal mengatur, menjaga dan memelihara stabilitas nilai rupiah, serta menjaga kelancaran produksi dan pembangunan, memperluas kesempatan kerja guna meningkatkan taraf kehidupan rakyat. b. Bank Umum

Bank Umum yaitu bank yang menghimpun dananya dengan menerima simpanan dalam bentuk giro dan deposito, serta dalam usahanya memberikan kredit jangka panjang.

c. Bank Tabungan

d. Bank Pembangunan

Bank Pembangunan yaitu bank yang menghimpun dananya dari menerima simpanan dalam bentuk deposito dan atau mengeluarkan surat berharga jangka panjang dan menengah dalam usahanya terutama memberikan kredit jangka menengah dan jangka panjang di bidang pembangunan. Contohnya Bank Pembangunan Daerah.

3. Pengelompokan berdasarkan kepemilikan

Pengelompokan berdasarkan kepemilikan terbagi atas empat bagian, yaitu :

a. Bank Pemerintah

Bank Pemerintah yaitu bank yang bagian terbesar usahanya dimiliki oleh pemerintah atau negara. Contohnya BNI, BRI, Bank Mandiri, BTN, dan Bank Ekspor Indonesia. b. Bank Swasta Nasional

Bank Swasta Nasional yaitu bank yang seluruh sahamnya dimiliki oleh pihak swasta.

c. Bank Asing

d. Bank Campuran

Bank Campuran yaitu bank yang sebagian sahamnya dimiliki oleh pihak asing dan sebagian lagi dimiliki oleh pihak swasta nasional. Contohnya Niaga Bank, Mitsubishi Bank. 4. Pengelompokan berdasarkan transaksi

Pengelompokan berdasarkan transaksi terbagi atas dua, yaitu : a. Bank Devisa

Bank Devisa adalah bank yang mengadakan transaksi internasional atau berhubungan dengan mata uang asing secara keseluruhan, seperti transfer ke luar negeri, pemasukan dan pembayaran dengan letter of credit (LC), ekspor dan impor, jual beli valuta asing.

b. Bank Nondevisa

Bank Nondevisa adalah bank yang tidak dapat melakukan transaksi internasional.

5. Pengelompokan berdasarkan target pasar

Pengelompokan bank berdasarkan target pasar ada tiga bagian, yaitu :

a. Retail Bank

Retail Bank adalah bank yang memfokuskan pelayanan

b. Corporate bank

Corporate bank adalah bank yang memfokuskan pelayanan

dan transaksi kepada nasabah yang berskala besar.

c. Retail Corporate Bank

Retail Corporate Bank adalah bank yang tidak

memfokuskan pada kedua pilihan jenis nasabah di atas. Bank ini memfokuskan pelayanan transaksi kepada nasabah retail dan nasabah korporasi.

c. Laporan Keuangan Bank

Laporan keuangan yang dikeluarkan oleh bank akan memberikan berbagai manfaat kepada berbagai pihak. Adapun pihak-pihak yang memiliki kepentingan terhadap laporan keuangan bank adalah: Pemegang Saham, kepentingan terhadap laporan keuangan bank adalah untuk melihat kemajuan bank yang dipimpin oleh manajemen dalam suatu periode. Kemajuan yang dilihat adalah kemampuan dalam menciptakan laba dan pengembangan asset yang dimiliki.

ditetapkan. Dengan mengetahui kondisi keuangan bank yang sebenarnya, karyawan menjadi paham dengan kinerjanya, sehingga mereka juga merasa perlu mengharapkan peningkatan kesejahteraan apabila bank mengalami keuntungan dan sebaliknya perlu melakukan perbaikan jika bank mengalami kerugian. Dan bagi masyarakat luas, laporan keuangan merupakan suatu jaminan terhadap uang yang disimpan di bank. Dengan adanya laporan keuangan pemilik dana dapat mengetahui kondisi bank yang bersangkutan, sehingga masih tetap mempercayakan dananya disimpan di bank tersebut atau tidak

2. Tingkat Kesehatan Bank

a. Pengertian Tingkat Kesehatan Bank

Budisantoso dan Triandaru (2006:51) mengartikan kesehatan bank sebagai “kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan yang berlaku.” Pengertian tentang kesehatan bank tersebut merupakan suatu batasan yang sangat luas, karena kesehatan bank mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya.

terkadang menganggap bahwa tanda-tanda yang menunjukkan tidak sehatnya perusahaan merupakan gejala temporer yang akan hilang dengan sendirinya, tanpa perlu adanya investasi manajemen. Anggapan ini mengakibatkan pihak manajemen terlambat melakukan tindakan antisipasi maupun proses perbaikan terhadap kinerja perusahaan.

b. Faktor-faktor Penilaian Tingkat Kesehatan Bank

Pentingnya arti tingkat kesehatan bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian (prudential banking) dalam dunia perbankan, maka Bank Indonesia perlu menerapkan aturan tentang kesehatan bank. Di Indonesia, kinerja perbankan diukur sesuai dengan tata cara penilaian kesehatan bank yang mengacu pada Bank for International Settlement (BIS) yang dikeluarkan oleh Komisi Basic Swiss. Ada lima aspek yang dinilai yaitu

capital, asset, management, earning, liquidity, dan sensitivity (CAMELS).

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum mencakup penilaian terhadap faktor-faktor CAMEL yang terdiri dari :

1) Permodalan (Capital), untuk rasio kecukupan modal

a) kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku,

b) komposisi permodalan,

c) trend ke depan/proyeksi KPMM,

e) kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan),

f) rencana permodalan bank untuk mendukung pertumbuhan usaha,

g) akses kepada sumber permodalan, dan

h) kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2) Aset (Asset), untuk rasio kualitas aktiva

a) aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif,

b) debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit,

c) perkembangan aktiva produktif bermasalah/non performing

assets dibandingkan dengan aktiva produktif,

d) tingkat kecukupan pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP),

e) kecukupan kebijakan dan prosedur aktiva produktif,

f) sistem kaji ulang (review) internal terhadap aktiva produktif, g) dokumentasi aktiva produktif, dan

h) kinerja penanganan aktiva produktif bermasalah.

3) Manajemen (Management), untuk menilai kualitas manajemen a) manajemen umum,

b) penerapan sistem manajemen risiko,

c) kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

4) Rentabilitas (Earning), untuk rasio rentabilitas bank a) return on assets (ROA),

b) return on equity (ROE),

c) net interest margin (NIM),

d) biaya operasional dibandingkan dengan pendapatan operasional (BOPO),

e) perkembangan laba operasional,

f) komposisi portofolio aktiva produktif dan diversifikasi pendapatan,

g) penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya,

h) prospek laba operasional.

5) Likuiditas (Liquidity), untuk rasio likuiditas bank

a) aktiva likuid kurang dari 1 bulan dibandingkan dengan passiva likuid kurang dari 1 bulan

b) 1 month naturity mismatch ratio, c) loan to deposit ratio (LDR),

d) proyeksi cash flow 3 bulan mendatang,

e) ketergantungan pada dana antar bank dan deposan inti,

f) kebijakan dan pengelolahan likuiditas (Assets and liabilities

g) kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya,

h) stabilitas dana pihak ketiga (DPK). 6) Sensitivitas terhadap resiko pasar

a) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga,

b) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

c) Kecukupan penerapan sistem manajemen risiko pasar.

c. Aturan Kesehatan Bank

Berdasarkan Undang-undang No. 10 Tahun 1998 tentang Perbankan, Pembinaan dan Pengawasan Bank dilakukan oleh Bank Indonesia, menetapkan bahwa :

1) bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, solvabilitas, dan aspek-aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian,

2) dalam menerbitkan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank,

3) bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia,

4) bank atas permintaan Bank Indonesia , wajib memberikan kesempatan bagi pemeriksaan buku-buku, berkas-berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen dan penjelasan yang dilaporkan oleh bank tersebut,

5) Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank,

Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik.

7) bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

3. Metode Camels

Metode Camels terdiri atas Capital, Asset, Management, Earning,

Liquidity, dan Sensitivity.

a. Capital

Faktor capital digunakan untuk menilai sampai dimana bank memenuhi permodalan bank, kecukupan penyediaan modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Dengan modal sendiri yang cukup, bank dapat memanfaatkan sebagian dari modal untuk membiayai kebutuhan atas prasarana dan sarana operasi yang memadai. Kekurangan modal merupakan gejala umum yang dialami bank-bank di negara-negara berkembang. Kekurangan modal tersebut dapat bersumber dari dua hal, yang pertama adalah karena modal yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk. Dengan demikian, pengawas bank harus yakin bahwa bank harus mempunyai modal yang cukup, baik jumlah maupun kualitasnya. Selain itu, para pemegang saham maupun pengurus bank harus benar-benar bertanggung jawab atas modal yang sudah ditanamkan.

dari jumlah tersebut. Pengertian kecukupan modal tersebut tidak hanya dihitung dari jumlah nominalnya, tetapi juga dari rasio kecukupan modal, atau yang sering disebut sebagai Capital Adequacy Ratio (CAR). Rasio tersebut merupakan perbandingan antara jumlah modal dengan aktiva tertimbang menurut risiko (ATMR).

CAR =

ATMR modal total

x 100 %

b. Assets

c. Management

Secara kuantitatif faktor ini sebenarnya tidak dapat dijabarkan, namun

secara teknis pengukuran keberhasilan manajemen dapat dilihat dari pencapaian operasional (realisasi) dibandingkan terhadap target atau sasaran yang ditetapkan di awal tahun buku. Kebijakan-kebijakan yang dibuat oleh manajemen harus dapat dipertanggungjawabkan baik terhadap ketentuan yang berlaku maupun terhadap kelangsungan hidup bank itu sendiri. Penilaian terhadap keberhasilan manajemen dapat dilihat dari aplikasi manajemen umum dan manajemen risiko yang diterapkan oleh para manajer suatu bank. Dimana bank yang memiliki komposisi dan jumlah serta kualifikasi anggota komisaris yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran strategi bank. Bank memiliki komposisi dan jumlah serta kualifikasi anggota direksi yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran bank.

d. Earning

Salah satu parameter untuk mengukur tingkat kesehatan suatu bank

e. Liquidity

Penilaian terhadap faktor likuiditas dilakukan dengan menilai dua

buah rasio, yaitu rasio Kewajiban Bersih Antar Bank terhadap Modal Inti dan rasio Kredit terhadap Dana yang Diterima oleh Bank. Yang dimaksud Kewajiban Bersih Antar Bank adalah selisih antara kewajiban bank dengan tagihan kepada bank lain. Sementara itu yang termasuk Dana yang Diterima adalah Kredit Likuiditas Bank Indonesia, Giro, Deposito, dan Tabungan Masyarakat, Pinjaman bukan dari bank yang berjangka waktu lebih dari tiga bulan (tidak termasuk pinjaman subordinasi), Deposito dan Pinjaman dari bank lain yang berjangka waktu lebih dari tiga bulan, dan surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari tiga bulan.

f. Sensitivity

Aspek ini mulai diberlakukan oleh Bank Indonesia sejak bulan Mei

Secara umum penilaian tingkat kesehatan bank dapat dirangkumkan sebagai berikut:

Tabel 2.1 Bobot Camels

Faktor yang dinilai Bobot

Capital 25%

Asset 30%

Management 25%

Earning 10%

Liquidity 10%

Sensitivity -

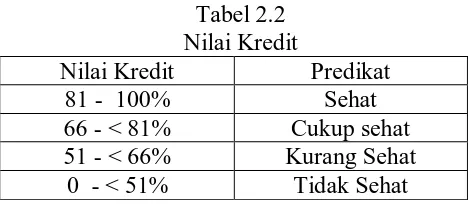

Jumlah bobot untuk kelima faktor tersebut adalah 100%. Nilai kredit kemudian digunakan untuk menentukan peringkat kesehatan bank, ditetapkan sebagai berikut:

Tabel 2.2 Nilai Kredit

Nilai Kredit Predikat

81 - 100% Sehat

66 - < 81% Cukup sehat 51 - < 66% Kurang Sehat

0 - < 51% Tidak Sehat

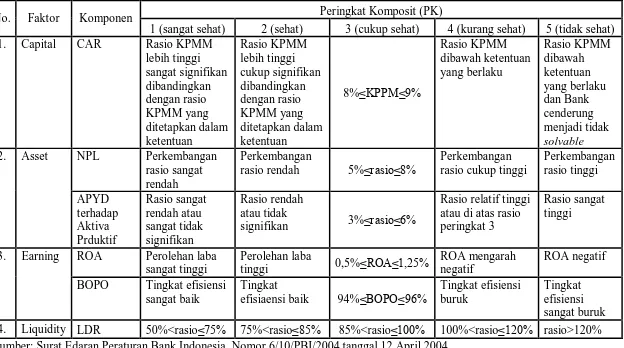

4. Peringkat Komposit (Composite Rating)

[image:38.595.209.447.379.489.2]Table 2.3

Kriteria Penetapan Peringkat Komposit Faktor Peringkat Komposit (PK)

1 2 3 4 5

1.Capital 2.Asset 3.Management 4.Earning 5.Liquidity 6.Sensitivity Bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekono mian dan industri keuangan. Bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomi an dan industri keuangan namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin. Bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabka n peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif. Bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi

perekonomian dan industri keuangan atau bank memiliki kelemahan

keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya. Bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomi an dan industri keuangan serta mengalami kesulitan yang membahaya kan kelangsung an usahanya.

Tabel 2.4 Kriteria penetapan peringkat komposit Camels

No. Faktor Komponen Peringkat Komposit (PK)

1 (sangat sehat) 2 (sehat) 3 (cukup sehat) 4 (kurang sehat) 5 (tidak sehat) 1. Capital CAR Rasio KPMM

lebih tinggi sangat signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan 8%≤KPPM≤9% Rasio KPMM dibawah ketentuan yang berlaku Rasio KPMM dibawah ketentuan yang berlaku dan Bank cenderung menjadi tidak solvable

2. Asset NPL Perkembangan rasio sangat rendah

Perkembangan

rasio rendah 5%≤rasio≤8%

Perkembangan rasio cukup tinggi

Perkembangan rasio tinggi APYD terhadap Aktiva Prduktif Rasio sangat rendah atau sangat tidak signifikan Rasio rendah atau tidak

signifikan 3%≤rasio≤6%

Rasio relatif tinggi atau di atas rasio peringkat 3

Rasio sangat tinggi

3. Earning ROA Perolehan laba sangat tinggi

Perolehan laba

tinggi 0,5%≤ROA≤1,25%

ROA mengarah negatif

ROA negatif BOPO Tingkat efisiensi

sangat baik

Tingkat

efisiaensi baik 94%≤BOPO≤96%

Tingkat efisiensi buruk

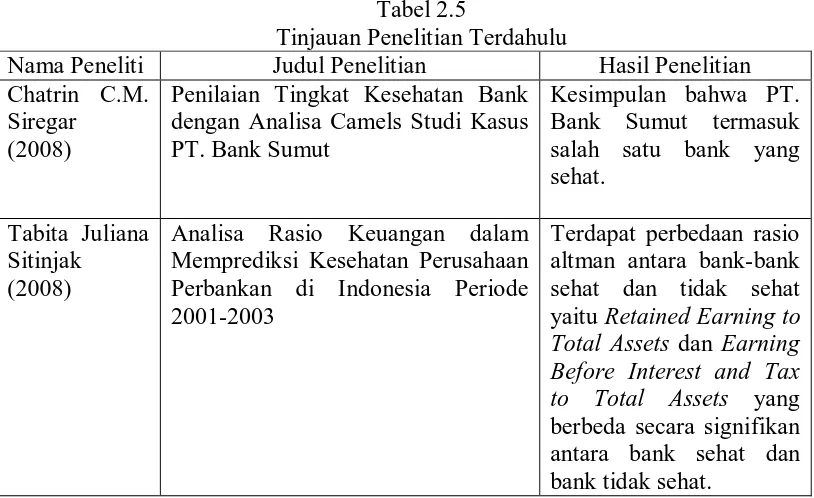

B. Tinjauan Penelitian Terdahulu

[image:41.595.110.517.191.440.2]Tinjauan penelitian terdahulu disajikan pada tabel 2.5 berikut ini:

Tabel 2.5

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Hasil Penelitian Chatrin C.M.

Siregar (2008)

Penilaian Tingkat Kesehatan Bank dengan Analisa Camels Studi Kasus PT. Bank Sumut

Kesimpulan bahwa PT. Bank Sumut termasuk salah satu bank yang sehat.

Tabita Juliana Sitinjak

(2008)

Analisa Rasio Keuangan dalam Memprediksi Kesehatan Perusahaan Perbankan di Indonesia Periode 2001-2003

Terdapat perbedaan rasio altman antara bank-bank sehat dan tidak sehat yaitu Retained Earning to

Total Assets dan Earning Before Interest and Tax to Total Assets yang

berbeda secara signifikan antara bank sehat dan bank tidak sehat.

C. Kerangka Konseptual

Berdasarkan latar belakang dan tujuan penelitian yang telah dikemukakan sebelumnya maka analisa tingkat kesehatan perusahaan dengan metode Camels pada Perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia dapat digambarkan dalam kerangka sebagai berikut :

D.

Gambar 2.1 Kerangka Konseptual Rasio Capital (CAR), Asset (NPL dan APYD), Earning

(ROA dan BOPO), dan

Liquidity (LDR)

Laporan Keuangan

[image:41.595.113.517.624.729.2]BAB III

METODE PENELITIAN

A. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan perbankan pemerintah yang terdaftar di Bursa Efek Indonesia pada tahun 2006,2007, dan 2008. Penulis menggunakan teknik sampling jenuh. Sampling jenuh (sensus) menurut Rochaety (2007 : 66) adalah “teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel”. Pertimbangan yang ditentukan oleh penulis adalah sebagai berikut :

1. perusahaan perbankan milik pemerintah yang terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, dan 2008,

2. perusahaan perbankan milik pemerintah menjalankan usahanya berdasarkan prinsip konvensional,

3. perusahaan perbankan milik pemerintah yang mempublikasikan laporan keuangannya selama periode pengamatan 2006, 2007, dan 2008.

Tabel 3.1

Daftar Sampel Bank Pemerintah

No. Bank Pemerintah Sampel

1. PT Bank Negara Indonesia (Persero) Tbk. Sampel 1 2. PT Bank Rakyat Indonesia (Persero) Tbk. Sampel 2 3. PT Bank Mandiri (Persero) Tbk. Sampel 3

B. Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian adalah tingkat kesehatan perusahaan perbankan pemerintah dengan rasio Capital, Asset, Earning, dan Liquidity. Sesuai lampiran dari Surat Edaran Bank Indonesia nomor 6/10/PBI/2004 tanggal 12 April 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum, dimana perhitungan komponen atas setiap faktor Camels sebagai berikut:

1. Permodalan (Capital)

Yang dinilai adalah permodalan yang ada di dasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequaci Ratio) yang telah di tetapkan oleh Bank Indonesia. CAR adalah perbandingan modal sendiri terhadap Aktiva Tertimbang menurut Risiko (ATMR).

CAR =

ATMR sendiri modal

x 100 %

2. Asset (Asset)

antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia. Penilaian dilakukan dengan :

a. non performing loan (NPL)

NPL menggambarkan seberapa besar kredit yang berada dalam kondisi kurang lancar, diragukan, dan macet dibandingkan dengan total jumlah kredit yang diberikan.

NPL =

kredit total

lancar non kredit

x 100 %

b. perbandingan aktiva produktif yang diklasifikasikan terhadap aktiva produktif (APYD terhadap AP)

Menurut Rivai (2008:714), “APYD merupakan semua aktiva yang dimiliki oleh bank yang karena suatu sebab terjadi gangguan sehingga usaha debitur mengalami kesulitan dalam cash flow yang dapat mengakibatkan kesulitan membayar bunga dan bahkan angguran utang pokoknya”.

APYD terhadap AP =

produktif aktiva

APYD

x 100 %

3. Rentabilitas (Earning)

a. perbandingan laba sebelum pajak terhadap rata-rata total asset (ROA) ROA bertujuan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA =

aktiva total rata -rata

pajak sebelum laba

x 100 %

b. perbandingan biaya operasi dengan pendapatan operasi (BOPO)

BOPO bertujuan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya.

BOPO =

l operasiona pendapatan

l operasiona biaya

x 100 %

4. Likuiditas (Liquidity)

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua utang-utangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan utang lancar. Penelitian ini menggunakan rasio

Loan to Deposit Ratio (LDR) yang menggambarkan seberapa besar

kemampuan bank dalam membayar utang-utangnya dan membayar kembali kepada deposan sebagai dana pihak ketiga tanpa terjadi penangguhan.

LDR =

ketiga pihak dana total

kredit total

C. Prosedur Pengumpulan Data

Dalam penelitian ini jenis data yang digunakan adalah data kualitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahunnya oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesia Capital Market Directory (ICMD) dan situs resm

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara simultan dengan cara mendapatkannya dari luar perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahapan kedua, pengumpulan data diperoleh dari media internet dengan cara mendownload melalui situs 2006, 2007, dan 2008 yang dibutuhkan dalam penelitian.

E. Metode Analisis Data

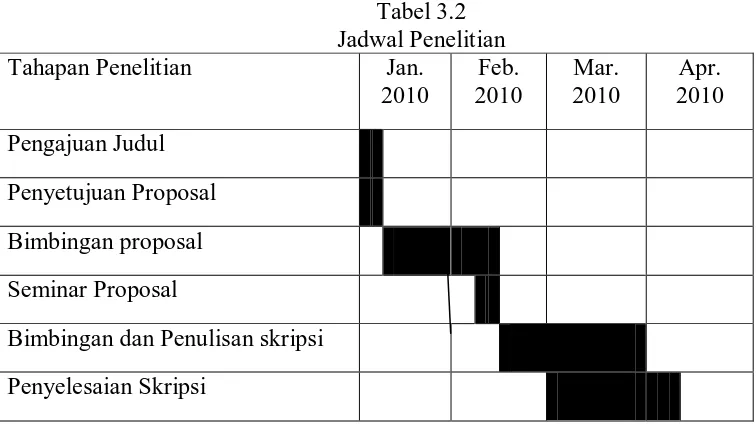

F. Jadwal Penelitian

[image:48.595.110.488.190.402.2]Secara rinci jadwal penelitian ini dapat dilihat pada tabel 3.2

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Jan.

2010

Feb. 2010

Mar. 2010

Apr. 2010 Pengajuan Judul

Penyetujuan Proposal Bimbingan proposal Seminar Proposal

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. PT Bank Negara Indonesia (Persero) Tbk.

PT Bank Negara Indonesia (Persero) Tbk mulanya didirikan di Indonesia sebagai bank sentral dengan nama Bank Negara Indonesia berdasarkan Peraturan Pemerintah Pengganti Undang-Undang No. 2 tahun 1946 tanggal 5 Juli 1946. Selanjutnya, berdasarkan Undang-Undang No. 17 tahun 1968, BNI ditetapkan menjadi Bank Negara Indonesia 1946 dan statusnya menjadi bank umum milik Negara. Berdasarkan Peraturan Pemerintah No. 19 tahun 1992, tanggal 29 April 1992, telah dilakukan penyesuaian bentuk hukum BNI menjadi perusahaan perseroan terbatas (Persero).

b. PT Bank Rakyat Indonesia (Persero) Tbk.

Berawal dari lembaga yang mengelola dana masjid dan kemudian

disalurkan kepada masyarakat dengan skema yang sederhana, pada tanggal tersebut lahirlah lembaga keuangan kecil bernama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden di Purwokerto, Jawa Tengah, sebagai cikal bakal Bank Rakyat Indonesia. Seiring dengan berjalannya waktu, lembaga yang didirikan oleh Raden Aria Wiriatmaja tersebut semakin berkembang dan dibutuhkan masyarakat. Beberapa kali nama lembaga ini mengalami perubahan, berturut-turut adalah Hulp-en Spaarbank der Inlandshe Bestuurs Ambtenareen, De Poerwokertosche Hulp Spaar-en Landbouw Credietbank (Volksbank), Centrale Kas Voor Volkscredietwezen Algemene pada tahun 1912, dan Algemene Volkscredietbank (AVB) tahun 1934. Pada masa pendudukan Jepang, AVB diubah menjadi Syomin Ginko. Setelah Indonesia merdeka, Pemerintah Indonesia kembali mengubah nama lembaga tersebut menjadi Bank Rakyat Indonesia (BRI), yaitu pada tanggal 22 Februari 1946.

berdasarkan Undang-Undang Perbankan No. 7 tahun 1992, BRI berubah nama dan status badan hukumnya menjadi PT Bank Rakyat Indonesia (Persero). Dengan fokus bisnis pada segmen Usaha Mikro, Kecil, dan Menengah (UMKM), BRI telah menginspirasi berbagai pihak untuk lebih mendayagunakan sektor UMKM sebagai tulang punggung perekonomian nasional.

Pada tanggal 10 November 2003, BRI menjadi Perseroan Terbuka dengan pencatatan 30% sahamnya di Bursa Efek Indonesia (BEI), dengan kode saham BBRI dan saat ini tergabung dalam indeks saham LQ45 sebagai salah satu saham yang diperhitungkan dalam mengukur indeks harga saham gabungan (IHSG) di BEI. Dalam dua tahun terakhir, berkat upaya keras serta didukung oleh program pemasaran yang agresif melalui jaringan unit kerja yang luas, BRI tumbuh pesat baik dari segi total aset, jumlah kredit yang diberikan, dana pihak ketiga yang berhasil digalang, laba yang dihasilkan, disertai dengan kualitas aset yang terjaga.

Kas, maupun BRI Unit. Di beberapa Kantor Cabang, BRI juga memberikan layanan BRI Prioritas bagi nasabah pilihan.

Berdasarkan pasal 3 Anggaran Dasar BRI yang terakhir, ruang lingkup kegiatan BRI adalah turut melaksanakan dan menunjang kebijakan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya dengan melakukan usaha di bidang perbankan sesuai dengan undang-undang dan peraturan yang berlaku, termasuk melakukan kegiatan operasi sesuai dengan prinsip syariah.

c. PT Bank Mandiri (Persero) Tbk.

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Keempat bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia dimana sejarahnya berawal pada lebih dari 140 tahun yang lalu.

Indonesia dan berganti nama menjadi Bank Negara Indonesia Unit IV. Kemudian pada tahun 1968, Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Bank Dagang Negara merupakan salah satu bank tertua di Indonesia, pertama kali dibentuk dengan nama Nederlandsch Indische Escompto Maatschappij di Batavia (Jakarta) pada tahun 1857. Pada tahun 1949 namanya berubah menjadi Escomptobank NV, dimana selanjutnya pada tahun 1960 dinasionalisasikan serta berubah nama menjadi Bank Dagang Negara, sebuah bank Pemerintah yang membiayai sektor industri dan pertambangan.

Sejarah Bank Ekspor Impor Indonesia berawal dari perusahaan dagang Belanda N.V. Nederlansche Handels Maatschappij yang didirikan pada tahun 1824 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pada tahun 1960, pemerintah Indonesia menasionalisasi perusahaan ini, dan selanjutnya pada tahun 1965 perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968, Bank Negara Indonesia Unit II dipecah menjadi dua unit, salah satunya adalah Bank Negara Indonesia Unit II Divisi Expor-Impor, yang akhirnya menjadi Bank Exim, bank pemerintah yang membiayai kegiatan ekspor dan impor.

tertentu, khususnya perkebunan, industri dan pertambangan. Pada tahun 1960, Bapindo dibentuk sebagai bank milik negara dan BIN kemudian digabung dengan Bank Bapindo. Pada tahun 1970, Bapindo ditugaskan untuk membantu pembangunan nasional melalui pembiayaan jangka menengah dan jangka panjang pada sektor manufaktur, transportasi dan pariwisata.

Bank Mandiri menjadi penerus suatu tradisi layanan jasa perbankan dan keuangan yang telah berpengalaman. Masing-masing dari empat bank bergabung telah memainkan peranan yang penting dalam pembangunan ekonomi.

2. Tingkat Kesehatan bank

Kondisi keuangan dan nonkeuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, manajemen bank, dan pengguna jasa bank. Dengan diketahuinya kondisi suatu bank dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian. Bank juga menerapkan kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

sebagai sarana penetapan kebijakan dan implementasi strategi pengawasan, agar pada waktu yang ditetapkan bank dapat menerapkan sistem penilaian tingkat kesehatan bank yang tepat.

3. Faktor Penilaian Tingkat Kesehatan Bank

Faktor penilaian tingkat kesehatan bank disebut dengan CAMELS yang terdiri dari capital, asset, management. earning, liquidity,dan sensitivity.

Management dan sensitivity tidak masuk dalam penelitian ini karena

keterbatasan data atau informasi yang ada pada laporan keuangan perusahaan. Metode pengumpulan data yang digunakan peneliti dengan mendownload laporan keuangan dari situs

sensitivity dari pihak internal bank yang memang sulit diperoleh karena

tergolong sensitif atau rahasia. a. Capital

Capital untuk memastikan kecukupan modal dan cadangan untuk

memikul risiko yang mungkin timbul. Modal adalah benteng pertahanan bagi bank yang merupakan faktor penting bagi bank dalam rangka pengembangan usaha dan menampung kerugian. Semua bank diwajibkan memenuhi tingkat kecukupan pemenuhan modal (Capital Adequacy

Ratio-CAR) yang memadai untuk menjaga likuiditasnya. CAR sebagai salah

semaunya mengucurkan kredit, apalagi terhadap institusi atau individu yang memiliki afiliasi dengan bank yang bersangkutan.

Penilaian terhadap faktor permodalan didasarkan pada rasio modal terhadap Aktiva Tertimbang Menurut Risiko, dengan rumus:

CAR =

ATMR modal total

x 100 %

Ket:

total modal = modal inti + modal pelengkap

ATMR = ATMR kredit + ATMR risiko pasar

Modal inti terdiri dari beberapa komponen, yaitu modal disetor, agio saham, cadangan umum, cadangan tujuan, laba tahun lalu, dan laba tahun berjalan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasi dan pinjaman subordinasi. Sedangkan komponen ATMR terdiri dari kas, tagihan yang dijamin oleh lembaga-lembaga tertentu, kredit yang diberikan, tagihan kepada lembaga-lembaga lain, aktiva tetap dan investasi, dan antarkantor netto.

b. Asset

Menurut Rivai (2008:713),

Aktiva produktif adalah penanaman dana pada pihak terkait dan pihak tidak terkait, dengan rincian:

1) penempatan pada bank lain,

2) surat-surat berharga kepada pihak ketiga dan Bank Indonesia, 3) efek yang dibeli dengan janji dijual kembali (reserve repo), 4) kredit kepada pihak ketiga,

5) penyertaan kepada pihak ketiga, 6) tagihan lain kepada pihak ketiga,

7) komitmen dan kontinjensi kepada pihak ketiga.

Penilaian kualitas aktiva produktif didasarkan pada tingkat kolektibilitasnya dilakukan dengan menghitung rasio NPL dan Aktiva Produktif yang Diklasifikasikan (APYD) terhadap aktiva produktif. Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank, sehingga semakin tinggi rasio ini maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bemasalah semakin besar. Rasio NPL dapat dirumuskan sebagai berikut:

NPL =

kredit total

lancar non kredit

x 100 %

APYD terhadap AP =

produktif aktiva

APYD

x 100 %

Sesuai lampiran dari Surat Edaran Bank Indonesia nomor 6/10/PBI/2004 tanggal 12 April 2004,

Aktiva produktif yang diklasifikasikan adalah aktiva produktif baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian, yang besarnya ditetapkan sebagai berikut :

1) 25% dari aktiva produktif yang digolongkan dalam perhatian khusus (DPK),

2) 50% dari aktiva produktif yang digolongkan kurang lancar, 3) 75% dari aktiva produktif yang digolongkan diragukan, dan 4) 100% dari aktiva produktif yang digolongkan macet. c. Management

d. Earning

Penilaian earning (rentabilitas) adalah penilaian terhadap kondisi dan kemampuan rentabilitas bank untuk mendukung kegiatan operasionalnya. Rentabilitas digunakan untuk memastikan efisiensi dan kualitas pendapatan bank secara benar dan akurat. Kelemahan dari sisi pendapatan riil merupakan indikator terhadap potensi masalah bank.

Dalam penelitian ini, perhitungan rentabilitas dilakukan dengan menghitung dua rasio yaitu Return on Asset (ROA) dan beban operasional terhadap pendapatan operasional (BOPO). Rasio ROA digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA, berarti semakin besar pula tingkat keuntungan yang dicapai dari semakin baiknya posisi bank dari segi penggunaan asset. Rasio ROA dirumuskan dengan :

ROA =

aktiva total rata -rata

pajak sebelum laba

x 100 %

BOPO =

l operasiona pendapatan

l operasiona biaya

x 100 %

e. Liquidity

Likuiditas digunakan untuk memastikan dilaksanakannya manajemen asset dan kewajiban dalam menentukan dan menyediakan likuiditas yang cukup. Penilaain likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara dan memenuhi kebutuhan likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Penelitian ini menggunakan rasio LDR. LDR merupakan rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasionya memberikan indikasi rendahnya kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar, dengan rumus :

LDR =

ketiga pihak dana total

kredit total

x 100 %

f. Sensitivity

B. Analisis Hasil Penelitian

1. PT Bank Negara Indonesia (Persero) Tbk.

Perhitungan tingkat kesehatan PT BNI (Persero) selama tahun 2006, 2007, dan 2008, adalah :

a. Tahun 2006

1) Capital

CAR =

ATMR sendiri modal

x 100 %

=

445 . 353 . 88

13.520.987

x 100 %

= 15,30%

Rasio CAR PT BNI (Persero) adalah 15,30% yang dikategorikan sehat .

2) Asset

NPL =

kredit total

lancar non kredit

x 100 %

=

66.459.947 6.976.259

x 100 %

= 10,49 %

APYD terhadap AP =

produktif aktiva

APYD

x 100 %

=

2 101.732.13

75 8.450.040,

x 100 %

= 8,30 %

Rasio APYD terhadap AP tergolong kurang sehat dengan nilai 8,30 %.

3) Earning

ROA =

aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 6) 147.812.20 73 (169.415.5 2.839.639

+ x 100 %

= 1,80 %

ROA dikategorikan sehat karena berada pada 1,80%.

BOPO =

l operasiona pendapatan l operasiona biaya

x 100 %

=

17.799.672 15.144.550

x 100 %

= 85,08 %

4) Liquidity

LDR =

ketiga pihak dana total kredit total

x 100 %

=

3 135.929.94

66.459.947

x 100 %

= 48,87 %

Rasio LDR dikategorikan sangat sehat dengan nilai 48,87%.

b. Tahun 2007

1) Capital

CAR =

ATMR sendiri modal

x 100 %

= 798 . 268 . 109 17.195.929

x 100 %

= 15,74 %

Rasio CAR PT BNI (Persero) pada tahun 2007 adalah 15,74% yang dikategorikan sehat.

2) Asset

NPL =

kredit total

lancar non kredit

x 100 %

=

88.651.188 7.564.934

x 100 %

= 8,5 %

APYD terhadap AP =

produktif aktiva

APYD

x 100 %

=

7 119.795.23

5 8.564.065,

x 100 %

= 7,15 %

Rasio APYD terhadap AP tergolong kurang sehat dengan nilai 7,15 %.

3) Earning

ROA =

aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 3) 169.415.57 11 (183.341.6 1.481.140

+ x 100 %

= 0,84%

ROA dikategorikan cukup sehat dengan nilai 0,84%.

BOPO =

l operasiona pendapatan l operasiona biaya

x 100 %

=

19.007.436 17.739.788

x 100 %

= 93,33 %

4) Liquidity

LDR =

ketiga pihak dana total kredit total

x 100 %

=

9 145.769.12

88.651.188

x 100 %

= 60,81 %

LDR dikategorikan sangat sehat karena berada pada posisi 50%<rasio≤75%.

c. Tahun 2008

1) Capital

CAR =

ATMR sendiri modal

x 100 %

= 280 . 622 . 129 17.612.014

x 100 %

= 13,59 %

Rasio CAR PT BNI (Persero) pada tahun 2008 adalah 13,59% dengan peringkat komposit sehat.

2) Asset

NPL =

kredit total

lancar non kredit

x 100 %

=

7 111.994.39

5.595.937

x 100 %

= 4,99 %

APYD terhadap AP =

produktif aktiva

APYD

x 100 %

=

7 145.168.50

75 7.545.556,

x 100 %

= 5, 19 %

Rasio APYD terhadap AP tergolong kurang sehat dengan nilai 5,19 %.

3) Earning

ROA =

aktiva total rata -rata pajak sebelum laba

x 100 %

= 2 : 1) 183.341.61 69 (201.741.0 1.932.385

+ x 100 %

= 1,00 %

ROA dikategorikan cukup sehat dengan nilai 1,00%.

BOPO =

l operasiona pendapatan l operasiona biaya

x 100 %

=

20.177.028 18.302.505

x 100 %

= 90,71 %

4) Liquidity

LDR =

ketiga pihak dana total

kredit total

x 100 %

=

5 162.297.40

7 111.994.39

x 100 %

= 69,01 %

LDR dikategorikan sangat sehat karena berada pada posisi 50%<rasio≤75%.

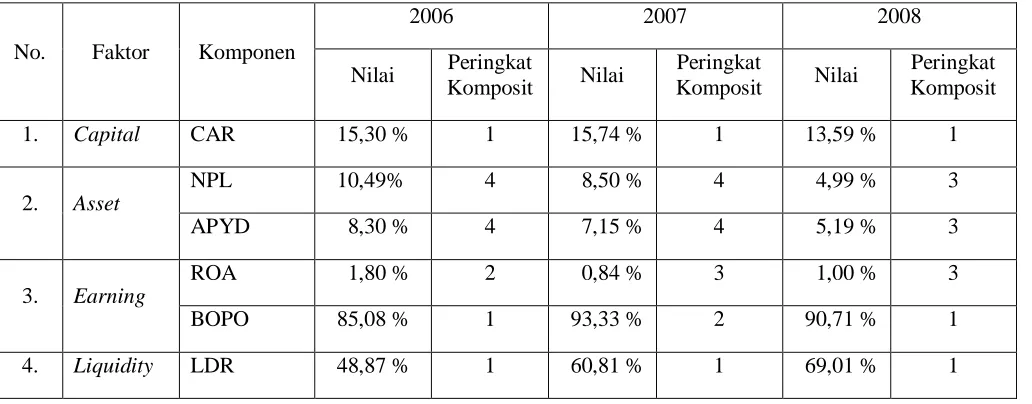

Tabel 4.1 Hasil perhitungan rasio camels pada PT Bank Negara Indonesia (Persero) Tbk.

No. Faktor Komponen

2006 2007 2008

Nilai Peringkat

Komposit Nilai

Peringkat

Komposit Nilai

Peringkat Komposit

1. Capital CAR 15,30 % 1 15,74 % 1 13,59 % 1

2. Asset

NPL 10,49% 4 8,50 % 4 4,99 % 3

APYD 8,30 % 4 7,15 % 4 5,19 % 3

3. Earning

ROA 1,80 % 2 0,84 % 3 1,00 % 3

BOPO 85,08 % 1 93,33 % 2 90,71 % 1

4. Liquidity LDR 48,87 % 1 60,81 % 1 69,01 % 1

Keterangan:

Peringkat Komposit 1 dan Peringkat Komposit 2 = Sehat

Peringkat Komposit 3 = Cukup Sehat

Peringkat Komposit 4 = Kurang Sehat

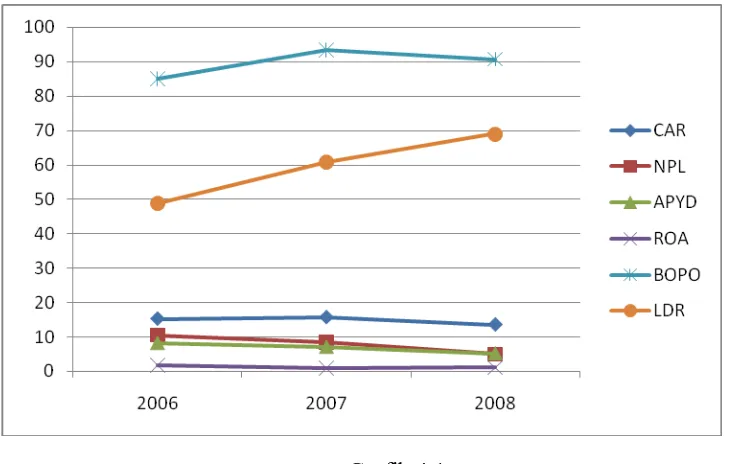

Grafik 4.1

2. PT Bank Rakyat Indonesia (Persero) Tbk.

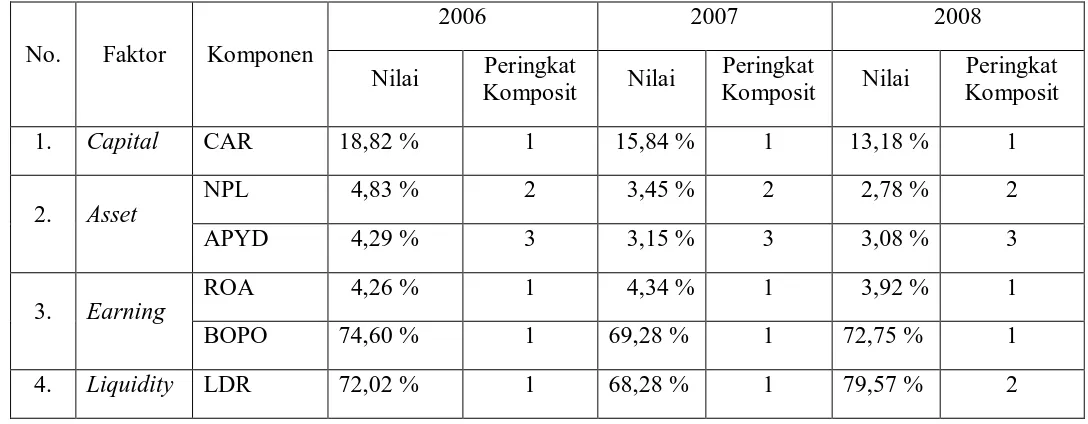

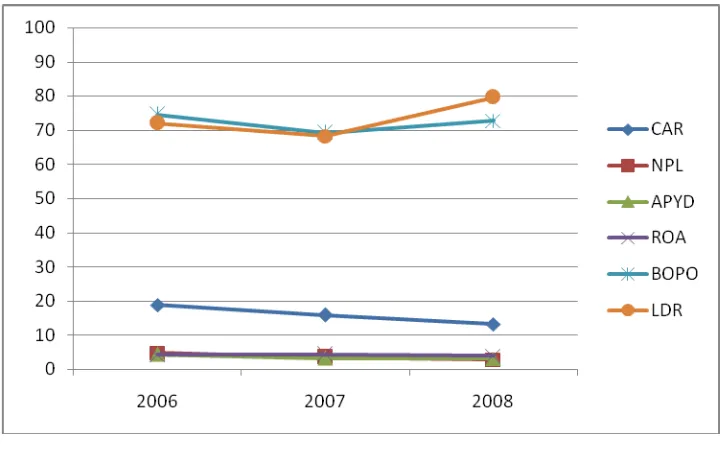

Perhitungan tingkat kesehatan PT BRI (Persero) selama tahun 2006, 2007, dan 2008, adalah :

a. Tahun 2006

1) Capital

CAR =

ATMR Sendiri Modal

x 100 %

= 166 . 261 . 79 14.914.930

x 100 %

= 18,82 %

Rasio CAR PT BRI (Persero) pada tahun 2006 adalah 18,82% yang dikategorikan sehat.

2) Asset

NPL =

Kredit Total

Lancar non Kredit

x 100 %

=

89.229.539 4.310.258

x 100 %

= 4,83 %

Rasio NPL dikategorikan sehat dengan nilai 4,83%.

APYD terhadap AP =

produktif aktiva

APYD

x 100 %

=

8 118.296.76

5 5.078.955,

x 100 %

Rasio APYD terhadap AP tergolong cukup sehat dengan nilai 4,29 %.

3) Earning

ROA =

aktiva total rata -Rata pajak sebelum Laba

x 100 %

= 2 : 0) 122.776.00 86 (154.725.4 5.906.721

+ x 100 %

= 4,26 %

ROA dikategorikan sehat karena berada pada 4,26%.

BOPO =

l operasiona pendapatan l operasiona biaya

x 100 %

=

22.579.587 16.844.192

x 100 %

= 74,60 %

BOPO dikategorikan sehat dengan nilai 74,60%.

4) Liquidity

LDR =

ketiga pihak dana total kredit total

x 100 %

=

9 123.898.49

89.229.539

x 100 %

= 72,02 %

b. Tahun 2007

1) Capital

CAR =

ATMR Sendiri Modal

x 100 %

= 979 . 710 . 107 17.058.707

x 100 %

= 15,84 %

Rasio CAR PT BRI (Persero) pada tahun 2007 adalah 15,84% yang dikategorikan sehat

2) Asset

NPL =

Kredit Total

Lancar non Kredit

x 100 %

=

6 112.838.80

3.891.298

x 100 %