SKRIPSI

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN SEBELUMNYA,

LEVERAGE, DAN PERTUMBUHAN PERUSAHAAN TERHADAP

OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH

DEMAK SRI RAHEL PANDIANGAN 090503082

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kualitas Audit , Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan Terhadap Opini Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI.” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala pujian, hormat, dan juga syukur, kunaikkan kepadaMu Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Terima kasih Tuhan untuk setiap penyertaan dan berkat yang telah Engkau berikan selama proses pengerjaan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Adapun skripsi ini berjudul “Pengaruh Kualitas Audit , Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan Terhadap Opini Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI.” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak yang telah memberikan bimbingan, nasehat, dan bantuan, yaitu kepada::

1. Bapak Drs. Arifin Lubis, MM selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Hamzah, MM, Ak selaku Dosen Pembaca Penilai yang telah memberikan saran dan masukan kepada penulis.

6. Kedua orang tua tercinta, E. Pandiangan dan M. Tampubolon serta adik-adikku terkasih Harnade, Chikita, dan Andres yang senantiasa melimpahkan cinta dan kasih sayang serta selalu mendoakan dan mendukung dalam penyelesaian skripsi .

Penulis juga berterima kasih kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu penulis dalam pengerjaan skripsi ini. Semoga Tuhan Yang Maha Esa membalas kebaikan yang telah kalian berikan.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Agustus 2012 Penulis,

ABSTRAK

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN SEBELUMNYA, LEVERAGE, DAN PERTUMBUHAN PERUSAHAAN TERHADAP OPINI

GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menunjukkan pengaruh kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga 2011.

Populasi penelitian ini sebanyak 131 perusahaan manufaktur, dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website adalah metode purposive sampling, sehingga diperoleh 23 perusahaan sampel untuk 4 tahun pengamatan (2008 - 2011) dengan 92 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap penerimaan opini audit going concern sedangkan kualitas audit, leverage, dan pertumbuhan perusahaanmemiliki pengaruh negatif dan tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF AUDIT QUALITY, PRIOR AUDIT OPINION, LEVERAGE, AND SALES GROWTH TO GOING CONCERN AUDIT OPINION AT MANUFACTURE COMPANY LISTED ON THE INDONESIA STOCK

EXCHANGE

The goals of this research is to show the influence of audit quality, prior audit opinion, leverage, and the company's growth, firm size with receive a going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2008 to 2011.

The population of this research are 131 manufacture companies with access the financial statement of auditee and independen audit report on website method, so I get 23 company samples to 4 years (2008-2011) with 92 analysis units. Analysis data method that is used in this research is logistic regression method.

The results of this research indicate that the prior audit opinion has positive infuluence and significantly influence to the receiving of going concern audit opinion, while the quality audit, leverage, and company’s growth have negatif influence and insignificantly influence to the receiving of going concern audit opinion.

DAFTAR ISI

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

2.1. Tinjauan Pustaka ...9

2.1.1. Opini Audit ... 9

2.1.2. Going Concern ... 13

2.1.3. Opini Audit Going Concern ... 14

2.1.4. Kualitas Audit ... 21

2.1.5. Opini Audit Tahun Sebelumnya... 22

2.1.6. Leverage ... 22

2.1.7. Pertumbuhan Perusahaan ... 23

2.2. Tinjauan Peneliti Terdahulu ...24

2.3. Kerangka Konseptual ...28

2.4. Hipotesis Penelitian ...30

BAB III METODE PENELITIAN ... 31

3.1. Desain Penelitian ...31

3.2. Populasi dan Sampel Penelitian ...31

3.3. Jenis, Sumber, dan Metode Pengumpulan Data ...34

3.4. Definisi Operasional dan Pengukuran Variabel ...36

3.5. Teknik Analisis Data ...40

3.6. Pengujian Hipotesis ...44

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1. Analisis Deskriptif Penelitian ...46

4.2. Hasil Penelitian ...50

4.2.1. Hasil Analisis Statistik Inferensial ... 50

4.2.2. Hasil Pengujian Hipotesis ... 56

4.3. Hasil Penelitian ...59

4.3.1. Hubungan Kualitas Audit terhadap Penerimaan Opini Audit GoingConcern. ... 59

4.3.2. Hubungan Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit GoingConcern …………....………60

4.3.3. Hubungan Leverage terhadap Penerimaan Opini Audit GoingConcern. ... 60

4.3.4. Hubungan Pertumbuhan Perusahaan terhadap Penerimaan Opini Audit GoingConcern. ... 61

BAB V KESIMPULAN DAN SARAN ... 63

5.1. Kesimpulan ...63

5.2. Keterbatasan ...65

5.3. Saran ...66

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 25

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 32

Tabel 3.2 Perusahaan yang menjadi Sampel Penelitian ... 33

Tabel 3.3 Defenisi Operasional dan Skala Pengukuran Variabel Penelitian ……… 39

Tabel 3.4 Jadwal Penelitian ... 45

Tabel 4.1 Descriptive Statistics……….. 46

Tabel 4.2 Statistics……… 47

Tabel 4.3 Kualitas Audit………. 47

Tabel 4.4 Opini Audit Tahun Sebelumnya……….. 48

Tabel 4.5 Opini Audit Going Concern………. 49

Tabel 4.6 Tabel Likehood Block 0………... 51

Tabel 4.7 Tabel Likehood Block 1……… 51

Tabel 4.8 Tabel Hosmer and Lemeshow Test……… 53

Tabel 4.9 Tabel Nagelkerke R Square……….. 54

Tabel 4.10 Tabel Classification Table Prediksi……… 55

Tabel 4.11 Tabel Variables in Equation………. 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

ABSTRAK

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN SEBELUMNYA, LEVERAGE, DAN PERTUMBUHAN PERUSAHAAN TERHADAP OPINI

GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menunjukkan pengaruh kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga 2011.

Populasi penelitian ini sebanyak 131 perusahaan manufaktur, dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website adalah metode purposive sampling, sehingga diperoleh 23 perusahaan sampel untuk 4 tahun pengamatan (2008 - 2011) dengan 92 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap penerimaan opini audit going concern sedangkan kualitas audit, leverage, dan pertumbuhan perusahaanmemiliki pengaruh negatif dan tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF AUDIT QUALITY, PRIOR AUDIT OPINION, LEVERAGE, AND SALES GROWTH TO GOING CONCERN AUDIT OPINION AT MANUFACTURE COMPANY LISTED ON THE INDONESIA STOCK

EXCHANGE

The goals of this research is to show the influence of audit quality, prior audit opinion, leverage, and the company's growth, firm size with receive a going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2008 to 2011.

The population of this research are 131 manufacture companies with access the financial statement of auditee and independen audit report on website method, so I get 23 company samples to 4 years (2008-2011) with 92 analysis units. Analysis data method that is used in this research is logistic regression method.

The results of this research indicate that the prior audit opinion has positive infuluence and significantly influence to the receiving of going concern audit opinion, while the quality audit, leverage, and company’s growth have negatif influence and insignificantly influence to the receiving of going concern audit opinion.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan informasi yang penting bagi pengguna laporan keuangan terutama bagi pengguna di luar perusahaan. Untuk menghasilkan informasi yang berguna maka diperlukan laporan keuangan yang berkualitas tinggi. Karena dengan kualitas laporan keuangan yang tinggi akan mempengaruhi keputusan investasi, kredit, dan keputusan alokasi sumber daya lainnya dari penyedia modal dan pemegang kepentingan lainnya.

Berdasarkan teori keagenan, pemisahan kepemilikan dengan pengelola perusahan berpotensi mengakibatkan konflik antara agen dan prinsipal. Hal ini disebabkan karena agen dan prinsipal memiliki kepentingan yang berbeda. Menurut Jensen dan Meckling (1976) dalam Widyantari (2011), jika agen dan prinsipal berupaya memaksimalkan utilitasnya masing-masing, serta memiliki keinginan dan motivasi yang berbeda, maka ada alasan untuk percaya bahwa agen (manajemen) tidak selalu bertindak sesuai keinginan prinsipal.

disajikan oleh pihak manajemen perusahaan tersebut. Dengan demikian, diharpakan pihak prinsipal lebih bijaksana didalam mengambil keputusan.

Auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (SA seksi 341). Oleh karena itu, di samping memberikan opini mengenai kewajaran penyajian laporan keuangan, auditor juga bertanggung jawab memberikan opini mengenai keberlangsungan usaha (going concern) dari perusahaan tersebut.

Bukan suatu hal yang mudah bagi auditor untuk memberikan opini audit

going concern terhadap auditeenya karena akan menyebabkan timbulnya masalah. Misalnya seperti masalah self-fulfilling prophecy yang menyatakan bahwa apabila auditor memberikan opini going concern, maka perusahaan akan menjadi lebih cepat bangkrut karena banyak investor yang membatalkan investasinya atau kreditor yang menarik dananya dan penyebab yang lain adalah tidak terdapatnya prosedur penetapan status going concern yang terstruktur.

Opini going concern yang diterima oleh sebuah perusahaan menunjukkan adanya kondisi dan peristiwa yang menimbulkan keraguan auditor akan kelangsungan hidup perusahaan. Salah satu pertimbangan yang perlu diperhatikan oleh auditor dalam memberikan opini going concern adalah meramalkan apakah

auditee akan mengalami kebangkrutan atau tidak. Ross et al. (2002) dalam Widyantari (2011) menyatakan indikasi kebangkrutan dapat dilihat dari apakah perusahaan mengalami financial distress, yaitu suatu kondisi dimana arus kas operasi perusahaan tidak mencukupi untuk memenuhi kewajiban lancarnya.

Financial distress akan menyebabkan perusahaan mengalami arus kas yang negatif, rasio keuangan yang buruk, dan kegagalan untuk membayar kewajiban. Pada akhirnya, financial distress ini akan mengarah pada kebangkrutan perusahaan sehingga kelangsungan usaha diragukan.

Keberlangsungan usaha (going concern) dapat dinilai melalui faktor eksternal dan internal perusahaan tersebut. Misalnya faktor eksternal yaitu yang berhubungan dengan auditornya seperti kualitas audit dan opini audit tahun sebelumnya. Faktor internalnya seperti kemampuan perusahaan untuk membayar hutang-hutangnya dan pertumbuhan penjualannya. Oleh karena itu, kajian atas opini audit going concern dapat dilakukan dengan melihat faktor-faktor seperti

leverage (debt to equity ratio), pertumbuhan perusahaan, kualitas audit, dan opini audit sebelumnya.

perusahaan yang buruk dan dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan. Hal ini sejalan dengan penelitian Sinaga (2009), dengan hasil DER berpengaruh signifikan terhadap opini audit going concern. Namun hal ini bertolak belakang dengan penelitian Tampubolon (2011) yaitu DER tidak berpengaruh terhadap penerimaan opini audit going concern.

Pertumbuhan perusahaan adalah perbandingan penjualan pada tahun penelitian dengan penjualan pada tahun sebelumnya. Semakin tinggi penjualan maka semakin baiklah kondisi perusahaan tersebut dalam melanjutkan keberlangsungan usahanya. Hasil penelitian yang dilakukan oleh Doris (2010) menyatakan bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini audit going concern dan hal ini didukung oleh hasil penelitian Aruan (2011).

Penelitian tentang kualitas audit dilakukan oleh Januarti (2009) yang diproksi dengan auditor industry specialization dan hasil penelitian berpengaruh signifikan terhadap opini going concern. Sedangkan hasil penelitian Tamba (2009) dan Tampubolon (2011) tidak berpengaruh signifikan, dengan KAP big four dan non-big four sebagai proksi kualitas audit. KAP besar umumnya memiliki pengalaman lebih banyak dan selalu berusaha melakukan audit dengan kemampuan yang optimal untuk menjaga reputasinya.

going concern tahun sebelumnya berpengaruh signifikan terhadap opini audit

going concern.

Hasil penelitian yang tidak konsisten antara penelitian terdahulu, mendorong peneliti untuk mengkaji kembali pengaruh variabel- variabel tersebut terhadap penerimaan opini audit going concern pada tahun berbeda, yaitu tahun 2008 sampai 2011 dengan objek penelitian perusahan manufaktur.

Berdasarkan uraian di atas, penulis termotivasi untuk melakukan penelitian lebih lanjut dengan judul “ Pengaruh kualitas audit, opini audit tahun sebelumnya,

leverage, dan pertumbuhan perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

1.2 Batasan Masalah

Adapun keterbatasan penulis dalam waktu, pengetahuan, dan tenaga maka dibuatlah batasan masalah penelitian sebagai berikut :

1. Periode penelitian dibatasi dari tahun 2008 s/d 2011.

2. Rasio leverage yang digunakan hanya debt to equity ratio (DER).

1.3 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan maka yang menjadi perumusan masalah di dalam penelitian ini adalah : Apakah kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan berpengaruh terhadap penerimaan opini audit going concern ?

1.4 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dijelaskan, maka tujuan dari penelitian ini adalah sebagai berikut :

1) Untuk mengetahui pengaruh kualitas audit terhadap penerimaan opini audit going concern pada perusahaan manufaktur.

2) Untuk mengetahui pengaruh opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur.

3) Untuk mengetahui pengaruh leverage yang diwakili oleh debt to equity ratio (DER) terhadap penerimaan opini audit going concern.

1.5 Manfaat Penelitian

Adapun manfaat yang didapatkan dari hasil penelitian ini adalah sebagai berikut :

1) Bagi Peneliti, untuk menambah pengetahuan dan pemahaman peneliti mengenai pengaruh kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan terhadap penerimaan opini audit going concern.

2) Bagi Investor dan Calon Investor, diharapkan dapat memberikan informasi sebagai bahan pertimbangan mengenai going concern

(keberlangsungan usaha suatu perusahaan) sehingga investor dan calon investor dapat mengambil keputusan yang tepat dalam melakukan investasi.

3) Bagi Auditor Independen, diharapkan dapat memberikan bahan pertimbangan dan bahan referensi dalam melakukan audit terkhususnya ketika melakukan audit yang berhubungan dengan

going concern.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Opini Audit

Laporan audit adalah hasil akhir dari pemeriksaan seorang auditor terhadap laporan keuangan kliennya. Di dalam laporan tersebut biasanya terdiri dari tiga paragraf yaitu paragraf pengantar, pargaraf lingkup, dan paragraf pendapat. Opini audit biasanya terdapat dalam paragraf pendapat di dalam laporan auditor tersebut.

Melalui opini audit, auditor dapat berkomunikasi dengan lingkungannya. Opini audit digunakan auditor untuk menyatakan pendapatnya mengenai laporan keuangan yang telah diperiksanya, dimana auditor dapat menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan prinsip akuntansi yang berterima umum.

Opini audit harus didasarkan atas standar auditing dan temuan-temuannya (IAI, 2001:SA Seksi 508, paragraf 03). Opini audit diberikan oleh auditor melalui beberapa tahap audit. Auditor dapat memilih tipe pendapat yang akan diberikan pada laporan keuangan auditee berdasarkan setiap keadaan yang dijelaskannya.

Terdapat lima tipe pendapat audit (IAI, 2001: SA Seksi 508) yaitu:

Pendapat wajar tanpa pengecualian menyatakan laporan keuangan disajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi berikut ini :

a. Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan.

b. Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan.

c. Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesaui dengan prinsip akuntansi berterima umum.

Jika laporan keuangan menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien dan tidak terdapat hal-hal yang memerlukan bahasa penjelasan, auditor dapat menerbitkan laporan audit baku.

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menerbitkan laporan audit baku ditambah dengan bahasa penjelasan.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Hal-hal yang berhubungan dengan yang dikecualikan tersebut misalnya :

a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi di luar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Auditor memberikan pendapat tidak wajar jika auditor tersebut tidak dibatasi ruang lingkup auditnya, sehingga auditor tersebut dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Keadaan yang menyebabkan auditor tidak memberikan pendapat adalah :

a. Pembatasan yang luar biasa sifatnya terhadap lingkungan audit.

b. Auditor tidak independen dalam hubungannya dengan kliennya.

kewajaran laporan keuangan auditan atau karena auditor tidak independen dalam hubungannya dengan klien.

2.1.2 Going Concern

Going concern ialah kemampuan dari sebuah badan usaha untuk mempertahankan kelangsungan usahanya. Menurut Gary dan Manson (2000) dalam Doris (2010), going concern adalah salah satu konsep yang paling penting yang mendasari pelaporan keuangan .

Faktor-faktor yang dapat menimbulkan ketidakpastian mengenai kemampuan badan usaha tersebut untuk mempertahankan keberlangsungan usahanya (Arens,2002 : 66) :

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh tempo.

c. Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh asuransi seperti gempa bumi, banjir, atau masalah ketenagakerjaan yang tidak biasa.

Audit report dengan modifikasi mengenai going concern mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan likuiditas di masa yang akan datang.

2.1.3 Opini Audit Going Concern

Ketika auditor menyimpulkan bahwa terdapat keraguan yang besar mengenai kemampuan dari badan usaha untuk mempertahankan keberlangsungan usahanya, maka pendapat wajar tanpa pengecualian dengan paragraf penjelasan harus diterbitkan.

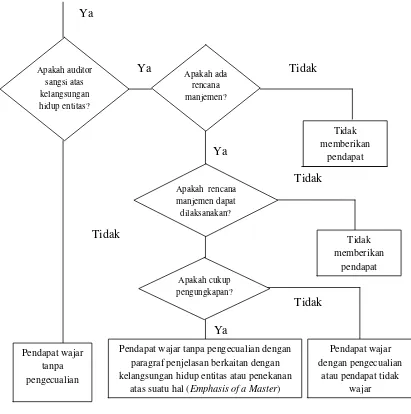

SA Seksi 341 memberikan pedoman bagi auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor yaitu:

a. Tanggung Jawab Auditor

1. Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

2. Setelah auditor mengevaluasi rencana manajemen, kemudian auditor mengambil kesimpulan apakah masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

b. Prosedur Audit

Auditor tidak perlu merancang prosedur audit dengan tujuan tunggal untuk mengidentifikasi kondisi dan peristiwa yang, jika dipertimbangkan secara keseluruhan, menunjukkan bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Berikut ini adalah contoh prosedur yang dapat mengidentifikasi kondisi atau peristiwa tersebut:

1. Prosedur analitik

2. Review terhadap peristiwa kemudian

3. Review terhadap kepatuhan terhadap syarat-syarat utang dan perjanjian penarikan utang.

5. Permintaan keterangan kepada penasihat hukum entitas tentang perkara pengadilan, tuntutan, dan pendapatnya mengenai hasil suatu perkara pengadilan yang melibatkan entitas tersebut.

6. Konfirmasi dengan pihak-pihak yang mempunyai hubungan istimewa dan pihak ketiga mengenai rincian perjanjian penyediaan atau pemberian bantuan keuangan.

c. Pertimbangan atas kondisi dan peristiwa

Auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergantung atas keadaan, dan beberapa diantaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini adalah contoh kondisi dan peristiwa tersebut:

1. Tren negatif - sebagai contoh, kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang tidak baik.

kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

3. Masalah intern - sebagai contoh, pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

4. Masalah luar yang telah terjadi - sebagai contoh, pengaduan gugatan pengadilan, keluarnya undang-undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi; kehilangan franchise, lisensi atau paten penting; kehilangan pelanggan atau pemasok utama; kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

d. Pertimbangan atas rencana manajemen

Auditor melakukan pertimbangan atas rencana manajemen berkenaan dengan pemberian opini going concern, yaitu :

tersebut tidak efektif , maka auditor menyatakan tidak memberikan pendapat (disclaimer opinion).

2. Jika manajemen memiliki rencana untuk mengurangi dampak kondisi dan peristiwa diatas, maka auditor menyimpulkan (berdasarkan pertimbangannya) atas efektivitas rencana tersebut, yaitu :

a) Jika auditor berkesimpulan bahwa rencana tersebut tidak efektif, maka auditor menyatakan tidak memberikan pendapat (disclaimer opinion)

b) Jika auditor berkesimpulan bahwa rencana tersebut efektif dan klien mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan, maka auditor menyatakan pendapat wajar tanpa pengecualian (unqualified opinion)

c) Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkannya dalam catatan atas laporan keuangan, maka auditor menyatakan pendapat tidak wajar (adverse opinion)

e. Pertimbangan dampak informasi kelangsungan hidup entitas terhadap laporan auditor

keuangan dan cukup atau tidaknya pengungkapannya. Beberapa informasi yang dapat diungkapkan meliputi :

a) Kondisi atau peristiwa yang menimbulkan kesangsian besar mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

b) Dampak yang mungkin ditimbulkan oleh peristiwa atau kondisi tersebut.

c) Evaluasi manajemen terhadap signifikan atau tidaknya kondisi atau peristiwa dan faktor-faktor yang melemahkan dampak negatifnya,

d) Kemungkinan diberhentikannya operasi suatu waktu.

e) Rencana manajemen (termasuk informasi keuangan prospektif yang relevan).

f) Informasi mengenai kemungkinan pulihnya kembali keadaan satuan usaha, atau klasifikasi aktiva yang dicatat atau klasifikasi utang.

SA Seksi 508

(PSA No. 29) Apakah ada kondisi

dan/ atau peristiwa yang berdampak

terhadap kelangsungan hidup

Ya

Pedoman Pernyataan Pendapat Going Concern (Sumber: IAI,2001: SA Seksi 341.Lampiran)

2.1.4 Kualitas Audit

Auditor memiliki tanggung jawab yang besar dalam menghasilkan informasi berkualitas tinggi yang akan berguna bagi para pemakai laporan keuangan dalam pengambilan keputusan. Auditor yang memilki kualitas yang

Apakah auditor

Pendapat wajar tanpa pengecualian dengan paragraf penjelasan berkaitan dengan kelangsungan hidup entitas atau penekanan

atas suatu hal (Emphasis of a Master)

Pendapat wajar dengan pengecualian

baik akan lebih cenderung mengeluarkan opini audit going concern terhadap perusahaan yang memang seharusnya mendapatkan opini tersebut.

Kualitas audit diproksikan dengan kantor akuntan publik (KAP) yang berafiliasi dengan The Big Four maupun dengan Non Big Four. Umumnya KAP

the big four memiliki kualitas audit yang lebih baik dibanding dengan non big four. Ukuran kantor akuntan publik the big four didasarkan atas besarnya jumlah pendapatan yang diterima atas jasa audit atau jasa lainnya.

Kantor Akuntan Publik dikelompokkan menjadi dua bagian yaitu kantor akuntan publik yang berafiliasiasi dengan KAP yang Big Four dan kantor akuntan publik lainnya.Kategori KAP the big four di Indonesia :

1. KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Osman Bing Satrio dan rekan.

2. KAP Ernst dan Young, yang bekerja sama dengan KAP Purwantoro, Sarwoko dan Sandjaja.

3. KAP Price Waterhouse, yang bekerja sama dengan KAP Haryanto Sahari dan rekan.

4. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta-Siddharta dan Widjaja.

Pada umumnya, ketika auditor menerbitkan pendapat opini audit going concern di tahun yang sebelumnya terhadap perusahaan yang diauditnya, maka ada kemungkinan besar bahwa auditor tersebut akan mengeluarkan opini going concern juga pada tahun berikutnya, oleh karena itulah opini audit tahun sebelumnya berpengaruh positif terhadap opini audit going concern.

Mutchler (1985) dalam Tamba (2009) menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model

discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain. Mutchler (1985) dalam Tamba (2009) juga melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan.

2.1.6 Leverage

Rasio Leverage (Solvabilitas) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2008:151). Rasio ini berhubungan dengan keputusan pendanaan dimana perusahaan lebih memilih pembiayaan hutang dibandingkan modal sendiri.

memang bisa mendongkrak kinerja perusahaan, dibanding jika perusahaan itu hanya mengandalkan kekuatan modalnya sendiri.

Rasio yang dipakai di dalam penelitian ini adalah debt to equity ratio

(DER). Debt to equity ratio (DER) merupakan perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibannya. Semakin rendah DER perusahaan, semakin bagus kondisi perusahaan tersebut. Para analis menilai, tingkat DER yang aman adalah kurang dari 50%. Rumusnya sebagai berikut :

Debt to Total Equity Ratio =

2.1.7 Pertumbuhan Perusahaan

Melalui pertumbuhan perusahaan dapat diketahui keberlangsungan usaha dari perusahaan tersebut. Dalam penelitian ini, pertumbuhan perusahaan diproksikan dengan pertumbuhan penjualan. Rasio ini mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan. Kegiatan utama perusahaan (auditee)

dalam menghasilkan laba didapatkan melalui penjualan.

pertumbuhan penjualan yang tinggi dibandingkan dengan kenaikan biaya akan mengakibatkan kenaikan laba perusahaan dan jumlah laba yang diperoleh secara teratur serta keuntungan yang meningkat merupakan suatu faktor yang sangat menentukan perusahaan untuk tetap bertahan.

Semakin tinggi rasio pertumbuhan penjualan auditee, maka akan semakin kecil kemungkinan auditor untuk menerbitkan opini audit going concern. Sementara perusahaan dengan rasio pertumbuhan penjualan yang negatif berpotensi besar mengalami penurunan laba sehingga apabila manajemen tidak segera mengambil tindakan perbaikan, perusahaan dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya.

2.2 Tinjauan Peneliti Terdahulu

Penelitian yang berhubungan dengan penelitaian ini adalah Tamba (2009) dengan judul penelitian “Pengaruh Debt Default, Kualitas Audit, dan Opini Audit Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Doris (2010) dengan judul penelitian “Pengaruh Going Concern, Kualitas Audit, dan Pertumbuhan Perusahaan terhdadap Penerimaan Opini Audit Wajar dengan Pernyataan Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI. Tampubolon (2011) dengan judul penelitian “Pengaruh Kualitas Audit, Profitabilitas, Leverage, dan Opini Audit

Perusahaan, Kepemilikan Institusional, Debt Default, dan Audit Report Lag

dengan pernyataan

leverage, dan opini

4. Aruan

opini audit

going concern.

Sumber : Hasil olahan peneliti

2.3 Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Ha

Gambar 2.2. Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel independen adalah kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan dan yang menjadi variabel dependen adalah opini audit going concern. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara simultan

Penerimaan Opini

Audit

Going

Concern

Perusahaan (Y)

Kualitas Audit (X1)

Opini Audit Tahun Sebelumnya (X2)

Leverage (X3)

karena hasil pengujian dengan metode regresi logistik hanya ada pengujian secara parsial.

Pemilihan auditor yang memiliki reputasi yang baik cenderung menghasilkan opini audit yang berkualitas tinggi sehingga lebih dipercayai oleh para investor maupun pengguna laporan keuangan yang telah diaudit tersebut. Auditor yang memiliki reputasi yang baik ini juga akan melalui prosedur audit yang lengkap dalam pengumpulan bukti audit sehingga opini audit going concern

tersebut dapat diterapkan. Opini audit tahun sebelumnya adalah opini audit yang diterima auditee 1 tahun sebelum tahun penelitian. Perusahaan yang menerima opini audit going concern pada tahun sebelumnya, kemungkinan akan tetap menerima opini audit going concern. Leverage merupakan kemampuan perusahaan untuk membiayai kewajiban-kewajibannya dan diwakilkan dengan

debt to equity ratio (DER). Semakin rendah DER perusahaan, semakin bagus kondisi perusahaan tersebut dan sebaliknya. Pertumbuhan perusahaan diproksikan dengan pertumbuhan penjualan perusahaan tersebut. Ketika penjualan di perusahaan tersebut meningkat maka akan semakin baiklah kondisi perusahaan tersebut dan sebaliknya. Setyarno, et.al. (2006) menyatakan semakin tinggi rasio pertumbuhan penjualan, maka akan semakin kecil kemungkinan auditor memberikan opini audit going concern.

2.4 Hipotesis Penelitian

pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan kerangka koseptual yang telah diuraikan, dapat dirumuskan hipotesis sementara sebagai berikut :

Kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan berpengaruh terhadap opini audit going concern.

BAB III

METODE PENELITIAN

Desain penelitian yang dipakai oleh peneliti di dalam penelitian ini adalah desain kausal. Menurut Sugiyono (2007: 30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Adapun yang menjadi variabel independen di dalam penelitian ini adalah kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan. Variabel dependennya adalah opini audit going concern.

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2011), populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008-2011.

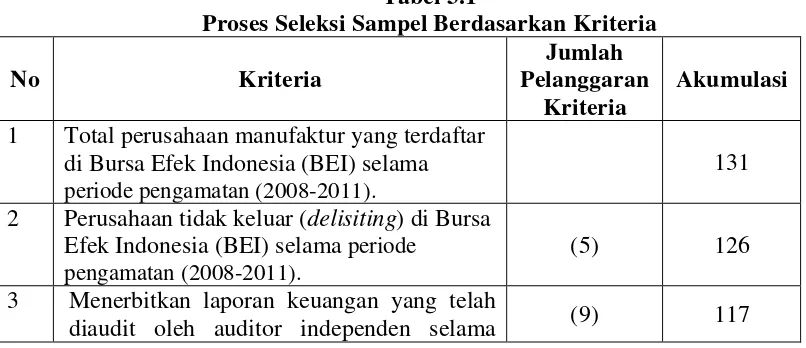

Metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive (purposive sampling). Dalam metode ini pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau berdasarkan kuota tertentu (Erlina 2011:87). Kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008, 2009, 2010, 2011.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2008-2011).

3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama tahun 2008 – 2011.

4. Mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode laporan keuangan (dua tahun) selama periode pengamatan (tahun 2008 s/d 2011).

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 23 perusahaan, dengan 4 tahun pengamatan.

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1 Total perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) selama

periode pengamatan (2008-2011).

131 2 Perusahaan tidak keluar (delisiting) di Bursa

Efek Indonesia (BEI) selama periode pengamatan (2008-2011).

(5) 126

3 Menerbitkan laporan keuangan yang telah

No Kriteria

4 Mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode laporan keuangan (dua tahun) selama periode pengamatan (tahun 2008 s/d 2011).

(94)

Jumlah sampel total selama periode

penelitian (2008-2011). 23

Sumber : Hasil Olahan Peneliti

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji ini adalah :

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Schering Plough Indonesia Tbk. SCPI

2 Kedaung Indah Can Tbk. KICI

3 Mulia Industrindo Tbk. MLIA

4 Jakarta Kyoei Steel Work LTD Tbk. JKSW

5 Barito Pasific Tbk. BRPT

6 Intan Wijaya International Tbk. INCI

7 Alam Karya Unggul Tbk. AKKU

8 Titan Kimia Nusantara Tbk. FPNI

9 Siwani Makmur Tbk. SIMA

10 Sumalindo Lestari Jaya Tbk. SULI

No Nama Perusahaan Kode Perusahaan 12 Kertas Basuki Rachmat Indonesia Tbk. KBRI 13 Surabaya Agung Industri Pulp & Kertas Tbk. SAIP

14 Prima Alloy Steel Universal Tbk. PRAS

15 Argo Pantes Tbk. ARGO

16 Centex Tbk CNTX

17 Eratex Djaya Tbk. ERTX

18 Karwell Indonesia Tbk. KARW

19 Apac Citra Centertex Tbk. MYTX

20 Pan Asia Filament Tbk. PAFI

21 Unitex Tbk. UNTX

22 Surya Intrindo Makmur Tbk. SIMM

23 Sat Nusa Persada Tbk. PTSN

Sumber :

3.3 Jenis, Sumber, dan Metode Pengumpulan Data

Jenis data dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak yang sebelumnya dan sumber data sekunder misalnya buku, laporan perusahaan, jurnal, internet, dan sebagainya (Erlina, 2011:31).

Data yang diperoleh adalah kombinasi antara data time series dengan data

suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan cross section

merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu (Umar, 2003).

Data penelitian meliputi laporan keuangan yang telah dipublikasikan dan diambil dari database Bursa Efek Indonesia dengan mengunduh data melalui website resmi Bursa Efek IndonesiaIndonesian Capital MarketDirectory (ICMD)selama tahun 2008 sampai 2011 yang meliputi laporan auditorindependen dan laporan keuangan perusahaan yang diamati.

Data dikumpulkan dengan menggunakan metode Content analysis, yaitu suatu metode pengumpulan data penelitiandengan menggunakan teknik observasi dan analisis terhadap isi atau pesan dari suatu dokumen. Content analysis

dilaksanakan dengan cara melakukan observasi atas laporan keuangan auditee

sektor manufaktur yang menjadi sampel penelitian. Observasi dilakukan dengan objek penelitian laporan keuangan yang telah diaudit oleh auditor independen tahun 2008-2011.

Dengan metode Content analysis, laporan keuangan yang telah diidentifikasi sesuai dengan kriteria yang dijadikan data dalam penelitian ini kemudian dianalisis guna mengelompokkan perusahaan menjadi perusahan dengan opini audit going concern (GCAO) dan perusahaan dengan opini audit

Pengumpulan data juga digunakan metode dokumentasi. Peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya. Dengan metode ini data dalam neraca dan laporan laba/rugi dikumpulkan guna melihat auditor yang mengaudit laporan keuangan auditee, opini auditor pada tahun sebelumnya, perbandingan antara kewajiban dan ekuitas (debt to equity ratio) , dan ratio sales growth.

Dengan metode dokumentasi, peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung melalui media perantara yaitu melalui internet dari Bursa Efek Indonesia melalui laporan keuangan yang telah diaudit oleh audtor yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang diunduh dari internet melalui situs

3.4 Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan penulis di dalam penelitian ini adalah sebagai berikut :

1. Variabel Dependen

signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya (SPAP,2001). Termasuk dalam opini audit going concern ini adalah opini going concern unqualified with explanatory language, qualified dan going concern disclaimeropinion.

2. Variabel Independen

Variabel independen ialah variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel dependen dan mempunyai hubungan yang positif maupun yang negatif bagi variabel dependen lainnya (Erlina, 2011:37). Variabel independen yang digunakan dalam penelitian ini adalah kualitas audit, opini audit tahun sebelumnya, leverage yang diproksikan dengan

debt to equity ratio (DER), dan pertumbuhan perusahaan.

1) Kualitas Audit

2) Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumny didefenisikan sebagai opini audit yang diterima oleh auditee pada tahun sebelumnya. Opini audit sebelumnya dalam penelitian ini diambil dari opini audit tahun 2007, 2008, 2009, dan 2010. Variabel ini diukur dengan variabel dummy, dimana opini audit going concern (GCAO) diberi kode 1, sedangkan opini audit non going concern (NGCAO) diberi kode 0. Data opini audit tahun sebelumnya disajikan dalam skala nominal.

3) Leverage

Leverage diproksikan dengan debt to equity ratio (DER). Debt to equity ratio (DER) ialah kemampuan perusahaan untuk membayar utang dengan ekuitas. Hasil perhitungan debt to equity ratio disajikan dalam skala rasio.

4) Pertumbuhan Perusahaan

Pertumbuhan perusahaan pada penelitian ini diproksikan dengan pertumbuhan penjualan. Hasil perhitungan pertumbuhan penjualan disajikan dalam skala rasio. Rasio pertumbuhan penjualan digunakan untuk mengukur kemampuan auditee dalam pertumbuhan tingkat penjualan.

Tabel 3.3

Definisi Operasional dan Skala Pengukuran Variabel Penelitian Variabel Variabel

Penelitian

Defenisi Operasional

Pengukuran Skala

Dependen Opini Audit

Going usaha auditeenya

1, jika opini

Independen Kualitas audit Probabilitas auditor untuk dapat

3.5 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi.

Penyajian statistik deskriptif bertujuan agar dapat dilihat profil dari data penelitian tersebut. Dalam penelitian ini variabel yang digunakan adalah kualitas audit, opini audit tahun sebelumnya, debt to equity ratio (DER), dan pertumbuhan penjualan.

2. Analisis Statistik Inferensial

Analisis statistik inferensial digunakan untuk pengujian hipotesis yang diajukan. Pengujian hipotesis dalam penelitian ini menggunakan analisis

multivariate dengan menggunakan regresi logistik (logistic regretion), yang variabel bebasnya merupakan kombinasi antara metrik dan non metrik (nominal). Regresi logistik adalah regresi yang digunakan sejauh mana probabilitas terjadinya variabel dependen dapat diprediksi dengan variabel independen. Pada teknik analisis regresi logistik tidak memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006). Regresi logistik juga mengabaikan

variabel independennya. Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

GCAO= a + b1 ADTR + b2 PRIOP + b3 DER + b4 SALGR+ e

Keterangan:

GCAO = Opini audit going concern (variabel dummy, 1 jika opini going concern, 0 jika opini non

going concern)

a = Konstanta

ADTR = Reputasi auditor yang menjadi proksi dari kualitas auditor dengan variabel dummy (1 untuk auditor yang tergabung skala besar dan 0 untuk yang bukan)

PRIOP = Opini tahun sebelumnya (variabel dummy, 1 jika opini going concern, 0 jika opini non

going concern)

DER = Total kewajiban dibagi total ekuitas SALGR = Rasio Pertumbuhan Penjualan Auditee

b1, b2, b3, b4 = Koefisien Regresi

Pengujian hipotesis dilakukan dengan analisis multivariate dengan menggunakan regresi logistik, yang variabel bebasnya merupakan kombinasi antara metrik dan non metrik (nominal). Teknik analisis ini tidak menggunakan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006). Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan tahapan sebagai berikut :

a. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Analisis pertama yang dilakukan adalah menilai overall fit model terhadap data. Hipotesis yang digunakan untuk menilai model fit adalah:

H0: Model yang dihipotesiskan fit dengan data Ha: Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini supaya model fit dengan data, maka H0 harus diterima atau Ha harus ditolak. Statistik yang digunakan berdasarkan pada fungsi Likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan hipotesis alternatif, L ditransformasikan menjadi -2LogL. Dengan alpha (α) 5%, cara menilai model fit ini adalah sebagai berikut :

1. Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang berarti bahwa model fit dengan data.

Adanya pengurangan nila antara -2LogL awal (initial -2LL

fungcion) dengan nilai -2LogL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006). Log Likelihood pada regresi logistik mirip dengan pengertian “ Sum of Squere Error” pada model regresi, sehingga penurunan Log Likelhood

menunjukkan model regresi yang semakin baik.

b. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodnes of Fit Test. Adapun hipotesis untuk menilai kelayakan model ini adalah:

Ho : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow Goodness of fit lebih besar dari pada 0,05 maka Ho tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya (Ghozali, 2006).

c. Koefisien Determinasi

variabel dependen. Nilai Koefisien determinasi merupakan modifikasi dari koefisien Nagel Karke untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal ini dilakukan dengan cara membagi nilai Nagel Karke R2

dengan nilai maksimumnya. Nilai Koefisien determinasi dapat diinterprestasikan seperti nilai R Square pada multiple regression.

d. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee. Dalam output regresi logistik, angka ini dapat dilihat pada Classification Table.

3.6 Pengujian Hipotesis

Pengujian hipotesis dapat dilihat melalui koefisien regresi. Koefisien regresi dari tiap variabel-variabel yang diuji menunjukkan bentuk hubungan antara variabel. Pengujian hipotesis dilakukan dengan cara membandingkan antara nilai probabilitas (sig) dengan tingkat signifikasi (α ).

berarti H0 diterima dan Ha ditolak yang berarti bahwa variabel independen tidak berpengaruh secara signifikan terhadap terjadinya variabel dependen.

3.7 Jadwal Penelitian

Adapun jadwal penelitian yang direncanakan adalah sebagai berikut: Tabel 3.4

Jadwal Penelitian

Sumber: Hasil Olahan Peneliti (2012)

BAB IV

HASIL DAN PEMBAHASAN

4.1. Analisis Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakteristik sampel yang digunakan dalam penelitian. Untuk melihat data statistik secara umum, peneliti menggunakan descriptive untuk variabel yang diukur dengan skala rasio dan

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 92 -25.25 75.61 3.7813 12.32093

SALGR 92 -100.00 68.45 -9.6129 35.70134

Valid N (listwise) 92

Sumber : Hasil Pengolahan SPSS 17

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut ini :

1. Jumlah seluruh sampel penelitian adalah 23 perusahaan dikali empat (4) tahun penelitian sehingga total N adalah 92 perusahaan. Dengan dua (2) variabel yang memiliki skala ratio yaitu debt to equity ratio (DER) sebagai variabel independen yang ketiga dan pertumbuhan penjualan (SALGR) sebagai variabel independen keempat.

2. Variabel independen ketiga, yaitu debt to equity ratio (DER), memiliki nilai minimum sebesar -25.25 dan nilai maksimum sebesar 75.61 dengan nilai rata-rata adalah 3.7813. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel mempunyai nilai DER positif artinya kemampuan ekuitas dalam membayar kewajibannya cukup baik. Nilai standar deviasi sebesar 12.04711 menunjukkan bahwa tidak ada data yang bersifat ekstrim.

negatif. Nilai standar deviasi sebesar 35.70134 menunjukkan bahwa tidak ada sampel yang memiliki nilai pertumbuhan perusahaan yang bersifat ekstrim.

Tabel 4.2

Sumber: Hasil Pengolahan SPSS 17

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk diproses) adalah 92 buah sedangkan data yang hilang (missing) adalah nol, artinya semua data telah diproses.

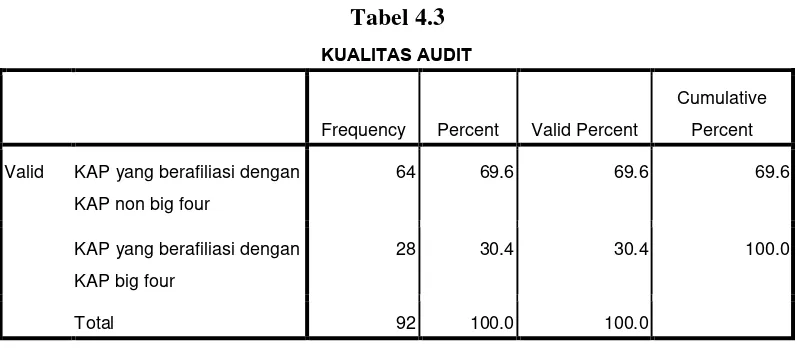

Tabel 4.3 KUALITAS AUDIT

Frequency Percent Valid Percent

Cumulative Percent Valid KAP yang berafiliasi dengan

KAP non big four

64 69.6 69.6 69.6

KAP yang berafiliasi dengan KAP big four

28 30.4 30.4 100.0

Total 92 100.0 100.0

Sumber : Hasil Pengolahan SPSS 17

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen pertama, yaitu kualitas audit merupakan variabel nominal yang menggunakan variabel dummy, dimana perusahaan yang diaudit oleh KAP berafiliasi dengan big four diberi kode “1” sedangkan perusahaan yang diaudit oleh KAP tidak

Statistics

ADTR PRIOP OPINI

N Valid 92 92 92

berafiliasi dengan Big Four (non big four) dibei kode “0”, memiliki data valid karena seluruhnya telah diproses. Perusahaan yang diaudit oleh KAP berafiliasi dengan big four sebanyak 28 perusahaan atau 30,4 % sedangkan yang diaudit oleh KAP tidak berafiliasi dengan big four ( KAP non big four ) sebanyak 64 perusahaan atau 69,6 %.

Tabel 4.4

OPINI AUDIT TAHUN SEBELUMNYA

Frequency Percent Valid Percent Cumulative Percent

Valid NGCAO 43 46.7 46.7 46.7

GCAO 49 53.3 53.3 100.0

Total 92 100.0 100.0

Sumber : Hail Pengolahan SPSS 17

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel independen kedua, yaitu opini audit tahun sebelumnya merupakan skala nominal yang menggunakan variabel dummy, dimana perusahaan yang menerima opini audit

going concern (GCAO) pada tahun sebelumnya diberi kode “1” sedangkan perusahaan yang menerima opini audit non going concern (NGCAO) tahun sebelumnya diberi kode “0”, memiliki nilai valid karena semua data diproses. Perusahaan yang menerima opini audit going concern tahun sebelumnya sebanyak 49 perusahaan atau 53,3 % sedangkan yang tahun sebelumnya menerima opini audit non going concern sebanyak 43 perusahaan atau 46,7 %.

Tabel 4.5

Frequency Percent Valid Percent Cumulative Percent

Valid NGCAO 45 48.9 48.9 48.9

GCAO 47 51.1 51.1 100.0

Total 92 100.0 100.0

Sumber : Hasil Pengolahan SPSS 17

Berdasarkan tabel 4.5 dapat dideskripsikan bahwa variabel dependen, yaitu opini audit going concern (GCAO), merupakan skala nominal yang menggunakan variabel dummy, dimana perusahaan yang menerima opini audit

going concern diberi kode “1” sedangkan perusahaan yang menerima opini audit

non going concern diberi kode “0”, memiliki nilai data valid karena semua data diproses. Perusahaan yang menerima opini audit going concern sebanyak 47 perusahaan atau 51,1 % sedangkan perusahaan yang menerima opini audit non going concern sebanyak 45 perusahaan atau 48,9 %.

4.2. Hasil Penelitian

4.2.1. Hasil Analisis Statistik Inferensial

a. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Uji ini digunakan untuk menilai model yang telah dihipotesakan telah fit atau tidak dengan data dilakukan pengujian dengan hipotesis :

H0: Model yang dihipotesiskan fit dengan data Ha: Model yang dihipotesiskan tidak fit dengan data

Pengujian dilakukan dengan membandingkan nilai antara

-2Log Likelihood pada awal (block number = 0) dengan nilai -2Log Likelihood pada akhir (block number = 1). Nilai -2 Log Likelihood

awal pada block number = 0, ditunjukkan melalui tabel berikut :

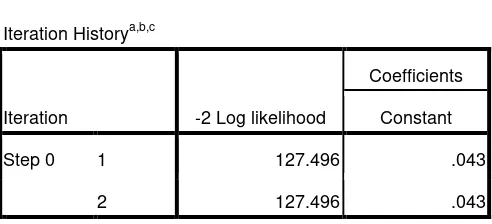

Tabel 4.6

Tabel Likehood Block 0

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 127.496 .043

2 127.496 .043

a. Constant is included in the model. b. Initial -2 Log Likelihood: 127.496

Nilai -2LogL akhir pada block number = 1, dapat ditunjukkan melalui tabel berikut :

Tabel 4.7

Tabel Likehood Block 1 Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant ADTR PRIOP DER SALGR

Step 1 1 41.700 -1.898 -.051 3.649 .000 -.002

2 32.911 -2.829 -.142 5.269 -.002 -.004

3 31.474 -3.437 -.273 6.169 -.004 -.008

4 31.339 -3.703 -.352 6.514 -.006 -.010

5 31.337 -3.746 -.364 6.567 -.006 -.010

6 31.337 -3.747 -.364 6.568 -.006 -.010

7 31.337 -3.747 -.364 6.568 -.006 -.010

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 127.496

d. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Tabel 4.6 menunjukkan bahwa -2LogL awal pada block number = 0, yaitu model hanya memasukkan konstanta yang dapat dilihat pada step 2 memperoleh nilai sebesar 127,496. Kemudian pada tabel 4.7 dapat dilihat nilai -2LogL setelah masuknya beberapa variabel independen pada model sehingga nilai -2LogL akhir pada step 7 menunjukkan nilai 31,337.

nilai antara -2LogL awal dengan nilai -2LogL akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data.

b. Menilai Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Hosmer and Lemeshow’sGoodness of Fit Test yang diukur dengan nilai Chi-Square. Probabilitas signifikansi yang diperoleh kemudian dibandingkan dengan tingkat signifikansi (α) 5%.

Hipotesis untuk menilai kelayakan model regresi.

Ho : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Tabel 4.8

Tabel Hosmer and Lemeshow Test

Tabel 4.8 menunjukkan hasil pengujian Hosmer and Lameshow. Hasil pengujian statistik menunjukkan probabilitas signifikan sebesar 0,702, nilai signifikansi yang diperoleh lebih besar dari α 0,05. Hal ini berarti model regresi layak untuk

Hosmer and Lemeshow Test

Step Chi-square df Sig.

digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati, atau dapat dikatakan model mampu memprediksi nilai observasinya.

c. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square.

Nilai Nagelkerke R Square dapat diinterpretasikan seperti nilai R Square pada regresi berganda (Ghozali,2006). Nilai ini didapat dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya.

Tabel 4.9

Tabel Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 31.337a .648 .865

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Tabel di atas menunjukkan nilai Nagelkerke R Square.

Square adalah sebesar 0,865 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 86,5 %, sisanya sebesar 13,5 % (100%-86,5%) dijelaskan variabilitas variabel-variabel lain di luar model penelitian.

d. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee.

Tabel 4.10

Tabel Classification Table Prediksi

Sumber : Hasil Pengolahan SPSS

Dari tabel di atas dapat dibaca bahwa menurut prediksi, Classification Tablea,b

Overall Percentage 51.1

a. Constant is included in the model. b. The cut value is .500

Overall Percentage 95.7

auditee yang menerima opini going concern adalah 47, sedangkan observasi sesungguhnya menunjukkan bahwa auditee yang menerima opini going concern adalah 46. Jadi ketepatan model ini adalah 46/47 atau 97,87%. Dan menurut prediksi, auditee yang menerima opini non going concern adalah 45, sedangkan observasi sesungguhnya menunjukkan bahwa auditee yang menerima opini

non going concern adalah 42. Jadi, ketepatan model ini adalah 42/45 atau 93,33%. Ketepatan prediksi keseluruhan model ini adalah 95,60%.

4.2.2. Hasil Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini untuk menguji pengaruh variabel independen yaitu kualitas audit (ADTR), opini audit tahun sebelumnnya (PRIOP), debt to equity ratio (DER), dan pertumbuhan perusahaan (SALGR) terhadap Opini Audit Going Concern dengan menggunakan hasil uji regresi yang ditunjukkan dalam variable in the equation. Dalam uji hipotesis dengan regresi logistik cukup dengan melihat Variables in the Equation, pada kolom Significant dibandingkan dengan tingkat kealphaan 0,05 (5%). Apabila tingkat signifikansi < 0,05, maka Hipotesis diterima.

Tabel 4.11

Tabel di atas menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikansi 5%. Dari pengujian dengan regresi logistik di atas maka diperoleh persamaan regresi logistik sebagai berikut ini:

GCAO = -3,747 – 0,364 ADTR + 6,568 PRIOP – 0,006 DER – 0,010 SALGR + e

Tabel 4.12 Tabel Hasil Hipotesis

No Hipotesis Beta Sig Kesimpulan

1 H1 -0,364 0,751 Tidak Didukung

2 H2 6,568 0.000 Didukung

3 H3 -0,006 0,864 Tidak Didukung

4 H4 -0,010 0,512 Tidak Didukung

H1 : Kualitas audit berpengaruh terhadap opini audit going concern pada perusahaan manufaktur.

Kualitas audit yang diproksikan dengan reputasi auditor pada tabel di atas menunjukkan koefisien negatif sebesar 0,364 dengan tingkat signifikansi 0,751 > 0,05 yang berarti H1 tidak dapat didukung atau

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper

Step 1a ADTR -.364 1.146 .101 1 .751 .695 .073 6.569

PRIOP 6.568 1.225 28.740 1 .000 712.259 64.524 7862.357

kualitas audit berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap opini audit going concern.

H2 : Opini audit tahun sebelumnya berpengaruh terhadap opini audit going concern pada perusahaan manufaktur.

Opini audit tahun sebelumnya pada tabel di atas menunjukkan koefisien positif sebesar 6,568 dengan tingkat signifikansi 0,000 < 0,05 yang berarti H2 dapat didukung atau opini audit tahun sebelumnya berpengaruh positif dan signifikan terhadap opini audit going concern.

H3 : Debt to Equity Ratio berpengaruh terhadap opini audit going concern pada perusahaan manufaktur.

Debt to equity ratio pada tabel di atas menunjukkan koefisien negatif sebesar 0,006 dengan tingkat signifikansi 0,864 > 0,05 yang berarti H3 tidak dapat didukung atau pertumbuhan perusahaan berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap opiniaudit going concern.

H4 : Pertumbuhan perusahaan berpengaruh terhadap opini audit

going concern pada perusahaan manufaktur.

H4 tidak dapat diukung atau ukuran perusahaan berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap opini audit going concern.

4.3. Hasil Penelitian

4.3.1. Hubungan Kualitas Audit terhadap Opini Audit Going Concern.

Variabel kualitas audit yang diproksikan dengan kantor akuntan publik berafiliasi dengan big four dan yang tidak berafiliasi dengan big four menunjukkan nilai koefisien negatif sebesar 0,364 dengan signifikansi sebesar 0,751 dan lebih besar dari 0,05 (5%) artinya variabel ini memiliki arah hubungan yang berlawanan dan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Penggunaan auditor besar (KAP yang berafiliasi dengan big four) akan cenderung membutuhkan biaya besar, dan manajer yang rasional tidak akan memilih KAP yang berafiliasi dengan big four apabila karakteristik perusahaan tidak baik. Selain itu, penggunaan auditor kecil juga memungkinkan auditee atau perusahaan menekan auditor agar tidak mengikuti standar.