ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGHIMPUNAN DANA MASYARAKAT PADA BANK

PEMERINTAH DI SUMATERA UTARA

TESIS

Oleh

SAWALUDDIN LUBIS

047018035/EP

SE

K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGHIMPUNAN DANA MASYARAKAT PADA BANK

PEMERINTAH DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SAWALUDDIN LUBIS

047018035/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGHIMPUNAN DANA MASYARAKAT PADA BANK PEMERINTAH DI SUMATERA UTARA

Nama Mahasiswa : Sawaluddin Lubis

Nomor Pokok : 047018035

Program Studi : Ekonomi Pembangunan

Menyetujui

Komisi Pembimbing

(Dr. Ramli, S.E., M.S) (Drs. Samad Zaino, M.Si)

Ketua Anggota

Ketua Program Studi Direktur,

(Dr. Murni Daulay, S.E., M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada

Tanggal : 31 Agustus 2007

PANITIA PENGUJI TESIS

Ketua : Dr. Ramli, S.E., MS

Anggota : 1. Drs. Samad Zaino, MSi

2. Dr. Murni Daulay, SE, M.Si

3. Drs. Iskandar Syarief, MA

PERNYATAAN

Dengan ini saya yang menyatakan tesis yang berjudul :

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGHIMPUNAN DANA MASYARAKAT PADA BANK

PEMERINTAH DI SUMATERA UTARA

Adalah benar hasil karya sendiri dan belum pernah dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Agustus 2007

Yang membuat pernyataan,

ABSTRAK

Penelitian ini secara umum bertujuan untuk mengetahui perkembangan penghimpunan dana masyarakat pada bank-bank pemerintah di Sumatera Utara dan faktor-faktor yang mempengaruhinya. Secara khusus bertujuan untuk menganalisis pengaruh tabungan tahun sebelumnya, tingkat suku bunga simpanan, pendapatan perkapita dan kondisi perekonomian terhadap penghimpunan dana masyarakat pada bank-bank pemerintah di Sumatera Utara.

Untuk tujuan analisis digunakan data sekunder berupa data time series tahun 1986 – 2005, yang bersumber dari Bank Indonesia, BPS, dan sumber-sumber lainnya yaitu jurnal-jurnal dan hasil penelitian. Analisis dengan menggunakan metode Two Stage Least Square (2 SLS).

Berdasarkan hasil estimasi, penelitian ini menemukan bahwa variabel tabungan tahun sebelumnya, suku bunga simpanan, pendapatan perkapita, dan kondisi perekonomian secara bersama-sama berpengaruh signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara pada tingkat kepercayaan 99 persen. Secara parsial, hasil analisis menunjukkan bahwa variabel tabungan tahun sebelumnya dan suku bunga berpengaruh signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara, sedangkan pendapatan perkapita dan kondisi perekonomian tidak berpengaruh signifikan. Variabel tabungan tahun sebelumnya dan suku bunga berpengaruh positif terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara. Pendapatan perkapita berpengaruh positif tidak signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara. Kondisi perekonomian berpengaruh negatif tidak signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara.

Sesuai dengan hasil penelitian tersebut, disarankan agar pemerintah mengambil kebijakan yang tepat untuk meningkatkan pendapatan perkapita. Hal ini dapat dilakukan dengan meningkatkan pertumbuhan ekonomi melalui stabilitas moneter dan meningkatkan pergerakan sektor riil, melalui kebijakan-kebijakan yang menguntungkan sektor riil.

ABSTRACT

This research in general aim to to know growth of society fund collecting at Government banks in North Sumatra and the influencing factors. Especially this research is aimed to analyse the influence of the previous year saving, rate of interest, person earnings (named perkapita) and economics condition to society fund collecting at Government banks in North Sumatra.

This research is using secondary data in form of time series year 1986 – 2005, sterning from Indonesian Bank, Statistic Board Center of Medan City and others. The analysis using Two Stage Least Square (2 SLS).

The result of estimation find that the previous year saving, rate of interest, person earnings, and economics condition had a signifincantly effect to society fund collecting at Government banks in North Sumatra. Partially, analysis result shows that the previous year saving and rate of interest had a positviely significant effect to society fund collecting at Government banks in North Sumatra, while the person earnings and economics had a non significantly effect. The economics conditions had negatively effect to society fund collecting at Government banks in North Sumatra.

According the results, it is suggested that the government take the correct policy to increase the person earnings (perkapita) by improving the economics growth with monetary stability and improve the real sector.

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur alhamdulillah Penulis panjatkan keharibaan Allah SWT yang telah

memberikan rahmad dan hidayahNya kepada penulis sehingga dapat mengikuti

pendidikan mulai dari perkuliahan pada Program Studi Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara, sampai dengan penyusunan tesis

ini dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Penghimpunan

Dana Masyarakat Pada Bank Pemerintah Di Sumatera Utara”.

Penelitian ini yang dituangkan ke dalam bentuk penulisan tesis secara khusus

bertujuan untuk menganalisis pengaruh tabungan tahun sebelumnya, tingkat suku

bunga simpanan, pendapatan perkapita dan kondisi perekonomian terhadap

penghimpunan dana masyarakat pada bank-bank pemerintah di Sumatera Utara.

Dalam penyelesaian penulisan tesis ini, Penulis telah banyak dibantu berbagai

pihak, baik dalam bentuk moril, bimbingan maupun arahan, sehingga sesuai dengan

syarat dan tata cara yang telah ditentukan. Untuk itu Penulis dalam kesempatan ini,

dari lubuk hati yang paling dalam mengucapkan terima kasih yang tidak terhingga

kepada :

1. Bapak Direktur dan Pembantu Direktur Politeknik Negeri Medan yang telah

memberikan izin kuliah dan dukungan baik moril maupun materil.

2. Bapak Prof. Chairuddin P, Lubis, DTM&H, Sp.A(K), selaku Rektor Universitas

Sumatera Utara.

3. Ibu Prof. Dr. Ir. T. Chairun Nisa B. M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

4. Ibu Dr. Murni Daulay, SE,M.Si, selaku Ketua Program Studi Ekonomi

5. Bapak Dr. Ramli, SE, MS dan Bapak Drs. Samad Zaino, M.Si, sebagai Ketua dan

Anggota Pembimbing yang telah banyak meluangkan waktu dan arahan dalam

penyusunan tesis ini.

6. Bapak Drs. Iskandar Syarief, MA, dan Drs. Rujiman, MA, sebagai pembanding

yang telah memberikan arahan dalam penyusunan tesis ini.

7. Para Bapak, Ibu Dosen Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara.

8. Para Staf Administrasi Sekolah Pascasarjana Universitas Sumatera Utara.

9. Rekan-Rekan Mahasiswa Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara khususnya Yedi Suhaedi, Zulkarnain

Siregar, Ahmad Basaruddin, Zulfan, Tasbih Panjaitan, M. Roza Aulia Lubis,

Irinka Rahmawati Harahap, serta Rekan-Rekan Angkatan VIII yang lainnya,

kiranya persahabatan ini menjadi kenangan yang indah dan tak terlupakan serta

menjadi ikatan persaudaran yang erat diantara kita.

10.Rekan-rekan sejawat di Politeknik Negeri Medan yang telah memberikan

dukungan dan motivasinya.

Khusus kepada Ibunda Siti Hafsah Pulungan yang telah memberikan

dorongan dan motivasi selama masa perkuliahan dan pengerjaan tesis ini.

Teristimewa kepada Isteri tercinta Dra. Suratmi, dan ananda tersayang, Putri

Suci Mustika Lubis, Lazuardi Nukman Lubis, Septia Triwulandari Lubis, dan seluruh

keluarga yang telah memberikan dorongan dan dukungan baik moril maupun materil.

Tak lupa pula penulis menghaturkan terima kasih kepada semua pihak yang

tidak dapat penulis sebutkan satu persatu yang telah membantu baik moril maupun

materil baik selama masa perkuliahan maupun dalam penyelesaian tesis ini.

Akhirnya penulis memohon kepada Allah SWT kiranya memberikan balasan

pahala yang berlipat ganda bagi semua pihak yang telah memberikan bantuannya

selama ini.

Penulis menyadari bahwa tesis ini masih belum sempurna seperti yang

penyempurnaan tesis ini akan diterima dengan segala kerendahan hati. Semoga tesis

ini ada manfaatnya bagi yang membutuhkannya kelak.

Wassalam

Medan, Agustus 2007

Penulis,

RIWAYAT HIDUP

1. Nama : Sawaluddin Lubis

2. Agama : Islam

3. Tempat/ Tanggal Lahir : Medan, 13 Mei 1965

4. Pekerjaan : Pegawai Negeri Sipil Politeknik Negeri Medan

5. Nama Istri : Dra. Suratmi

6. Anak : 1. Putri Suci Mustika Lubis

2. Lazuardi Nukman Lubis

3. Septia Triwulandari Lubis

7. Nama Orang Tua :

Ayah : Alm. Nukman Lubis

Ibu : Siti Hafsah Pulungan

8. Nama Mertua :

Ayah : Timan

Ibu : Tami

9. Pendidikan :

a. SD TPI Medan : Lulus Tahun 1980

b. SMP UNIVA Medan : Lulus Tahun 1983

c. SMA Hang Kesturi Medan : Lulus Tahun 1986

d. Diploma 3 Universitas Harapan Medan : Lulus Tahun 1990

e. STIE Harapan Medan : Lulus Tahun 2000

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... vi

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

DAFTAR SINGKATAN... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA... 6

2.1. Pengertian dan Fungsi Bank... 6

2.3. Kinerja Beberapa Bank Besar di Indonesia ... 14

2.4. Beberapa Faktor Determinan Dana Simpanan ... 21

2.5. Tingkat Bunga, Investasi, Tabungan dan Inflasi ... 24

2.6. Penelitian Sebelumnya ... 26

2.7. Kerangka Konseptual dan Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN... 32

3.1. Ruang Lingkup Penelitian... 32

3.2. Jenis dan Sumber Data ... 32

3.3. Model Analisis... 32

3.4. Metode Analisis... 36

3.5. Uji Kesesuaian ... 37

3.6. Definisi Operasional ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

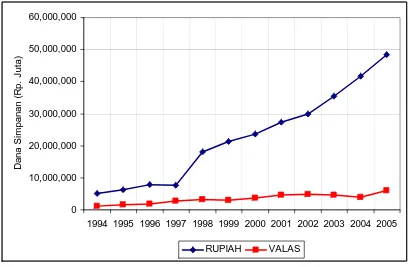

4.1. Perkembangan Dana Simpanan di Sumatera Utara... 39

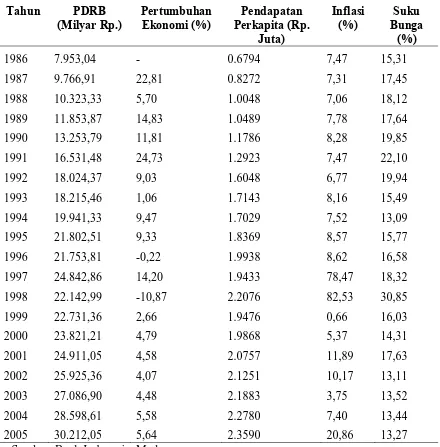

4.2. Perkembangan Variabel yang Mempengaruhi Dana Simpanan . 45 4.2.1. Pendapatan Perkapita... 45

4.2.2. Suku Bunga Simpanan ... 47

4.4. Pembahasan ... 56

BAB V KESIMPULAN DAN SARAN ... 59

5.1. Kesimpulan... 59

5.2. Saran ... 60

DAFTAR TABEL

Nomor Judul Halaman

1.1.

Jumlah Dana Simpanan Nasabah pada Bank Pemerintah 1994 –

2005, ... 3

2.1.

Indikator Keuangan Bank-bank Besar Periode Desember 2003 dan Desember 2004 (Triliun Rupiah)...

18

4.1.

Perkembangan Dana Simpanan Perbankan di Sumatera Utara, 1994 – 2005 ...

39

4.2.

Perkembangan Dana Simpanan Perbankan di Sumatera Utara Berdasarkan Jenis, 1994 – 2005 ...

41

4.3. Perkembangan Dana Simpanan Masyarakat pada Bank

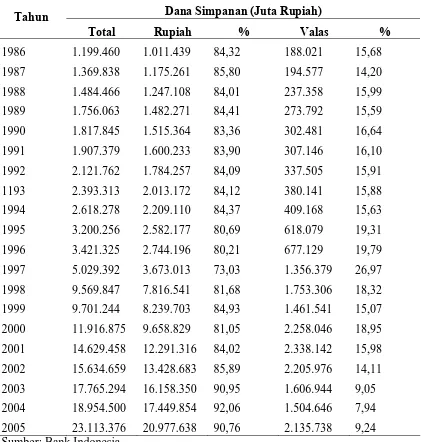

Pemerintah di Sumatera Utara, 1986 – 2005...

43

4.4.

PDRB atas Dasar Harga Konstan (1993), Inflasi, Kurs Rupiah dan Suku Bunga Tabungan di Sumatera Utara, 1986 – 2005...

46

4.5.

Hasil Regresi Faktor-faktor yang Suku Bunga...

4.6.

Hasil Regresi Faktor-faktor yang Mempengaruhi Dana Simpanan ...

DAFTAR GAMBAR

Nomor Judul Halaman

2.1.

Kerangka Pemikiran Faktor-faktor yang Mempengaruhi Penghimpunan Dana Masyarakat pada Bank Pemerintah di

Sumatera Utara ...

30

4.1.

Perkembangan Dana Simpanan Perbankan di Sumatera Utara, 1994 – 2005 ...

40

4.2.

Perkembangan Dana Simpanan Perbankan di Sumatera Utara Berdasarkan Jenis, 1994 – 2005 ...

42

4.3.

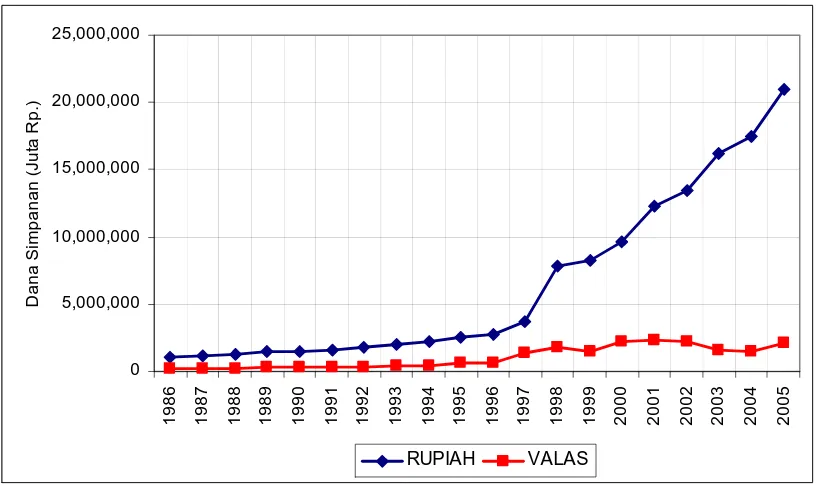

Perkembangan Dana Simpanan Masyarakat Bank Pemerintah di Sumatera Utara Berdasarkan Jenis, 1986 – 2005 ...

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Analisis Two-SLS Step 1... 64

2. Hasil Estimasi Step 1... 64

3. Data Analisis Two-SLS Step 2... 65

4. Hasil Estimasi Step 2... 65

DAFTAR SINGKATAN

ATM = Anjungan Tunai Mandiri

BBM = Bahan Bakar Minyak

BCA = Bank Central Asia

BO = Biaya Operasional

BNI = Bank Negara Indonesia

BPR = Bank Perkreditan Rakyat

BPS = Badan Pusat Statistik

BRI = Bank Rakyat Indonesia

BTN = Bank Tabungan Negara

CAR = Current Asset Ratio

IMF = International Monetary Fund

KPR = Kredit Pemikikan Rumah

LDR = Loan to Deposit Ratio

NIM = Net Interest Margin

NPLs = Non Performing Loans

OLS = Ordinary Least Square

PDRB = Produk Domestik Regional Bruto

PO = Pendapatan Operasional

ROA = Return on Asset

SBI = Suku Bunga Bank Indonesia

TDL = Tarif Dasar Listrik

UU = Undang-undang

ABSTRAK

Penelitian ini secara umum bertujuan untuk mengetahui perkembangan penghimpunan dana masyarakat pada bank-bank pemerintah di Sumatera Utara dan faktor-faktor yang mempengaruhinya. Secara khusus bertujuan untuk menganalisis pengaruh tabungan tahun sebelumnya, tingkat suku bunga simpanan, pendapatan perkapita dan kondisi perekonomian terhadap penghimpunan dana masyarakat pada bank-bank pemerintah di Sumatera Utara.

Untuk tujuan analisis digunakan data sekunder berupa data time series tahun 1986 – 2005, yang bersumber dari Bank Indonesia, BPS, dan sumber-sumber lainnya yaitu jurnal-jurnal dan hasil penelitian. Analisis dengan menggunakan metode Two Stage Least Square (2 SLS).

Berdasarkan hasil estimasi, penelitian ini menemukan bahwa variabel tabungan tahun sebelumnya, suku bunga simpanan, pendapatan perkapita, dan kondisi perekonomian secara bersama-sama berpengaruh signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara pada tingkat kepercayaan 99 persen. Secara parsial, hasil analisis menunjukkan bahwa variabel tabungan tahun sebelumnya dan suku bunga berpengaruh signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara, sedangkan pendapatan perkapita dan kondisi perekonomian tidak berpengaruh signifikan. Variabel tabungan tahun sebelumnya dan suku bunga berpengaruh positif terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara. Pendapatan perkapita berpengaruh positif tidak signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara. Kondisi perekonomian berpengaruh negatif tidak signifikan terhadap penghimpunan dana masyarakat pada bank pemerintah di Sumatera Utara.

Sesuai dengan hasil penelitian tersebut, disarankan agar pemerintah mengambil kebijakan yang tepat untuk meningkatkan pendapatan perkapita. Hal ini dapat dilakukan dengan meningkatkan pertumbuhan ekonomi melalui stabilitas moneter dan meningkatkan pergerakan sektor riil, melalui kebijakan-kebijakan yang menguntungkan sektor riil.

ABSTRACT

This research in general aim to to know growth of society fund collecting at Government banks in North Sumatra and the influencing factors. Especially this research is aimed to analyse the influence of the previous year saving, rate of interest, person earnings (named perkapita) and economics condition to society fund collecting at Government banks in North Sumatra.

This research is using secondary data in form of time series year 1986 – 2005, sterning from Indonesian Bank, Statistic Board Center of Medan City and others. The analysis using Two Stage Least Square (2 SLS).

The result of estimation find that the previous year saving, rate of interest, person earnings, and economics condition had a signifincantly effect to society fund collecting at Government banks in North Sumatra. Partially, analysis result shows that the previous year saving and rate of interest had a positviely significant effect to society fund collecting at Government banks in North Sumatra, while the person earnings and economics had a non significantly effect. The economics conditions had negatively effect to society fund collecting at Government banks in North Sumatra.

According the results, it is suggested that the government take the correct policy to increase the person earnings (perkapita) by improving the economics growth with monetary stability and improve the real sector.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sejak tahun 1999 kondisi perekonomian nasional terlihat berangsur membaik

setelah dua tahun sebelumnya sempat mengalami goncangan akibat krisis ekonomi

dan moneter yang terjadi pertengahan tahun 1997. Pada sisi dunia perbankan

berbagai kebijakan telah ditempuh oleh pemerintah dan yang paling utama adalah

melakukan restrukturisasi perbankan nasional dengan harapan dunia perbankan dapat

kembali beroperasi secara normal dan wajar. Melalui penyehatan perbankan ini

diharapkan akan memberikan kontribusi optimal dalam meningkatkan laju

pertumbuhan perekonomian.

Dalam program restrukturisasi perbankan nasional, pemerintah mengambil

kebijakan yaitu melakukan rekapitalisasi terhadap perbankan yang memenuhi

persyaratan. Untuk maksud tersebut, maka Bank Indonesia berdasarkan standar IMF

melakukan review terhadap seluruh bank untuk mengklasifikasi sekaligus

menentukan jumlah bank yang dapat diikutsertakan dalam program rekapitalisasi.

Dengan program rekapitalisasi ini maka diharapkan bank akan dapat memenuhi

kewajiban penyediaan modal minimum (CAR) tidak kurang dari 8 persen.

Khusus bagi Bank Pemerintah Daerah dan BUMN yang memiliki ratio

kewajiban penyediaan modal minimum (CAR) lebih kecil dari 8 persen, pemerintah

memutuskan untuk diikutsertakan dalam program rekapitalisasi. Keputusan ini

bertindak sebagai alat kelengkapan pemerintah dalam meningkatkan perekonomian

nasional maupun daerah dan bertindak sebagai agent of development.

Perbankan sebagai salah satu fungsi intermediasi, berperan dalam mendorong

tingkat pertumbuhan ekonomi dan memperluas kesempatan kerja melalui penyediaan

sejumlah dana pembangunan dan dunia usaha. Penyaluran dana oleh pihak perbankan

harus didukung oleh ketersediaan jumlah dana pada perbankan. Ketersediaan jumlah

dana perbankan tersebut diperoleh dari kegiatan penghimpunan dana masyarakat,

dalam bentuk simpanan berupa tabungan dan deposito.

Penghimpunan dana masyarakat diperlukan agar bank memperoleh dana segar

yang dapat diputarkan untuk meningkatkan pendapatan perbankan dan perekonomian

daerah. Penghimpunan dana masyarakat oleh perbankan dipengaruhi oleh dua faktor

utama, yaitu faktor dari dalam bank itu sendiri dan faktor dari luar bank.

Sebagaimana dinyatakan oleh Rangkuti (2004) bahwa performance suatu organisasi

atau perusahaan dipengaruhi oleh faktor internal dan faktor eksternal. Faktor internal

seperti kondisi keuangan perusahaan, sumber daya manusia, kegiatan operasional dan

kegiatan pemasaran. Faktor eksternal seperti kondisi pasar termasuk minat

masyarakat, kompetitor, pendapatan masyarakat, kondisi perekonomian internasional,

regional, nasional dan lokal (daerah), pertumbuhan sektor-sektor perekonomian di

daerah, persaingan dengan bank-bank umum lainnya serta kebijakan pemerintah.

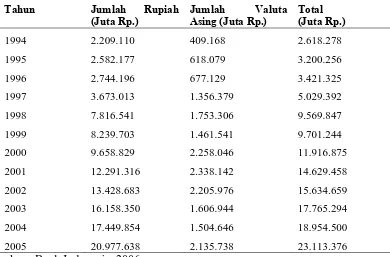

Berdasarkan data dari Bank Indonesia (2006), dana simpanan pada bank-bank

pemerintah di Sumatera Utara menunjukkan peningkatan, yaitu dari Rp. 2.618.278

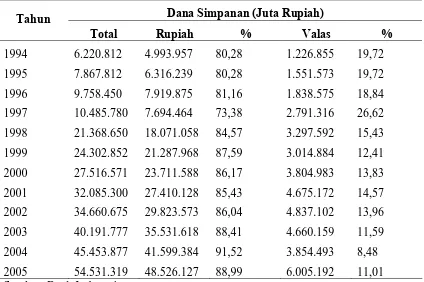

Tabel 1.1. Jumlah Dana Simpanan Nasabah pada Bank Pemerintah 1994–2005

Tahun Jumlah Rupiah

(Juta Rp.)

Jumlah Valuta Asing (Juta Rp.)

Total (Juta Rp.)

1994 2.209.110 409.168 2.618.278

1995 2.582.177 618.079 3.200.256

1996 2.744.196 677.129 3.421.325

1997 3.673.013 1.356.379 5.029.392

1998 7.816.541 1.753.306 9.569.847

1999 8.239.703 1.461.541 9.701.244

2000 9.658.829 2.258.046 11.916.875

2001 12.291.316 2.338.142 14.629.458

2002 13.428.683 2.205.976 15.634.659

2003 16.158.350 1.606.944 17.765.294

2004 17.449.854 1.504.646 18.954.500

2005 20.977.638 2.135.738 23.113.376

Sumber : Bank Indonesia, 2006

Lebih dari 85 persen dana simpanan masyarakat pada bank-bank pemerintah

di Sumatera Utara adalah dalam bentuk rupiah. Dana masyarakat pada bank-bank

pemerintah menunjukkan peningkatan yang cukup tinggi, dengan peningkatan

rata-rata 32,42 persen per tahun. Dana simpanan masyarakat dalam bentuk rupiah

menunjukkan peningkatan setiap tahun, sedangkan dana simpanan dalam bentuk

valuta asing berfluktuasi.

Untuk meningkatkan penghimpunan dana masyarakat, bank melakukan

serangkaian kegiatan-kegiatan dengan pengeluaran biaya yang diarahkan untuk

meningkatkan minat masyarakat (nasabah) terhadap produk-produk perbankan yang

karena merupakan faktor yang berdiri sendiri, tetapi juga karena adanya faktor dari

luar perbankan. Perkembangan teknologi, perubahan minat dan keinginan nasabah,

perubahan pendapatan masyarakat (pendapatan perkapita), pertumbuhan ekonomi,

inflasi, serta kehadiran bank-bank umum pesaing akan mempengaruhi penghimpunan

dana dari masyarakat oleh bank-bank pemerintah. Sedangkan dari sisi perbankan,

faktor-faktor yang mempengaruhi perhimpunan dana masyarakat adalah suku bunga,

pelayanan dan lain-lain.

Sehubungan dengan hal tersebut di atas, maka perlu dilakukan suatu

pengkajian ilmiah terhadap faktor-faktor yang mempengaruhi penghimpunan dana

masyarakat pada bank-bank pemerintah di Sumatera Utara. Dalam hal ini

faktor-faktor yang dianalisis adalah dana masyarakat tahun sebelumnya suku bunga,

pendapatan perkapita, dan kondisi perekonomian.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan dianalisis dalam

penelitian ini adalah :

Apakah tabungan tahun sebelumnya, tingkat suku bunga simpanan, pendapatan

perkapita dan kondisi perekonomian berpengaruh signifikan terhadap penghimpunan

dana masyarakat pada bank-bank pemerintah di Sumatera Utara.

1.3. Tujuan Penelitian

Tujuan penelitian secara umum adalah untuk mengetahui perkembangan

faktor-faktor yang mempengaruhinya.

Secara khusus penelitian ini bertujuan: untuk menganalisis pengaruh tabungan

tahun sebelumnya, tingkat suku bunga simpanan, pendapatan perkapita dan kondisi

perekonomian terhadap penghimpunan dana masyarakat pada bank-bank pemerintah

di Sumatera Utara.

1.4. Manfaat Penelitian

Dengan penelitian yang dilakukan ini, mampu memberikan manfaat yang

antara lain adalah :

1. Sebagai bahan pertimbangan dan masukan bagi manajemen bank-bank

pemerintah dalam upaya peningkatan penghimpunan dana masyarakat.

2. Sebagai informasi ilmiah dan wawasan ilmu pengetahuan tentang pengaruh

variabel tabungan tahun sebelumnya, suku bunga, pendapatan perkapita, dan

kondisi perekonomian terhadap penghimpunan dana masyarakat pada

bank-bank pemerintah di Sumatera.

3. Sebagai referensi bagi peneliti lainnya yang berminat untuk mengkaji dalam

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian dan Fungsi Bank

Dalam kehidupan perekonomian suatu bangsa, bank memegang peranan yang

cukup penting dalam lalu lintas keuangan. Pasal 1 angka (2) UU Perbankan No. 10

Tahun 1998 menentukan bahwa bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup orang banyak.

Berdasarkan pengertian tersebut menurut Tohar (2000), bank pada hakekatnya

merupakan lembaga pengumpul dana, industri jasa keuangan dan industri fasilitatif.

Dari pengertian perbankan tersebut juga, menurut Usman (2001), bahwa bank

berfungsi sebagai financial intermediary dengan usaha utama menghimpun dan

menyalurkan dana masyarakat serta memberikan jasa-jasa lainnya dalam lalu lintas

pembayaran.

Dua fungsi tersebut tidak dapat dipisahkan, sebagai badan usaha, bank akan

selalu berusaha mendapatkan keuntungan sebesar-besarnya dari usaha yang

dijalankannya. Sebaliknya sebagai lembaga keuangan, bank mempunyai kewajiban

pokok untuk menjaga kestabilan nilai uang, mendorong kegiatan ekonomi, dan

Pasal 3 UU Perbankan menentukan bahwa fungsi utama perbankan Indonesia

adalah sebagai penghimpun dan penyalur dana dari masyarakat. Selanjutnya Pasal 4

UU Perbankan menentukan bahwa perbankan Indonesia bertujuan menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan

rakyat banyak.

Menurut Tohar (2000), fungsi bank adalah sebagai berikut :

1) Lembaga pengumpulan dana, suatu lembaga yang kegiatannya menarik dana

dari masyarakat dalam bentuk giro maupun deposito berjangka.

2) Industri jasa keuangan, suatu lembaga atau jenis perusahaan yang

menyediakan berbagai jasa keuangan yang diperlukan dalam perekonomian.

3) Lembaga perantara, merupakan perantara antara penyimpan uang dengan para

penanam modal atau pengusaha.

4) Industri fasilitatif, yaitu industri yang mendorong jenis-jenis industri lainnya,

seperti agraris, ekstraktif, dan industri manufaktur.

Jenis bank yang terdapat di Indonesia, diatur dalam Pasal 5 angka (1) UU

Perbankan, yang menentukan bahwa menurut jenisnya bank terdiri dari:

a. Bank Umum

b. Bank Perkreditan Rakyat

Berdasarkan ketentuan Pasal 1 angka (3) UU No. 10 Tahun 1998, Bank

dan/atau berdasarkan prinsip Syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran”.

Menurut Usman (2001), Bank Umum adalah bank pencipta uang giral. Bank

umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau

memberikan perhatian yang lebih besar kepada kegiatan tertentu. Kegiatan tertentu

tersebut antara lain melaksanakan kegiatan pembiayaan jangka panjang, pembiayaan

untuk mengembangkan koperasi, pengembangan usaha golongan ekonomi

lemah/pengusaha kecil, pengembangan ekspor non migas, dan pengembangan

pembangunan perumahan.

Selanjutnya mengenai usaha bank umum, Tohar (2000) menyebutkan sebagai

berikut :

a. menghimpun dana masyarakat dalam bentuk simpanan berupa giro, deposito

dan tabungan;

b. memberi kredit;

c. menerbitkan surat pengakuan hutang;

d. memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabahnya;

e. menempatkan dana pada bank lain;

f. melakukan kegiatan anjak piutang;

g. melakukan usaha kartu kredit;

h. melakukan kegiatan sebagai wali amanat;

j. melakukan kegiatan valuta asing dengan memenuhi kebutuhan Bank

Indonesia;

k. melakukan kegiatan penyertaan modal sementara atas kegagalan kredit dari

suatu bank;

l. bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun.

Selanjutnya menurut ketentuan Pasal 1 angka (4) UU No. 10 Tahun 1998,

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip Syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

Bank adalah unit usaha yang khusus karena dalam menjalankan kegiatan

operasionalnya tergantung pada sumber dana dari masyarakat. Oleh karena itu,

kelangsungan hidup suatu bank ditentukan oleh kepercayaan masyarakat terhadap

lembaga tersebut. Dari pengertian tersebut, timbul istilah bank sebagai lembaga

kepercayaan. Merosotnya kepercayaan masyarakat terhadap bank akan membawa

akibat yang buruk terhadap kelangsungan hidup bank yang bersangkutan. Apabila

kemerosotan tersebut tidak hanya terhadap satu bank, tetapi meluas terhadap sistem

perbankan, maka dapat dipastikan bahwa merosotnya kepercayaan tersebut akan

mengakibatkan krisis perbankan. Mengingat sektor perbankan di negara berkembang

seperti Indonesia masih mendominasi sektor keuangan, maka krisis perbankan juga

berarti krisis di sektor keuangan secara keseluruhan (Bank Indonesia, 2003).

Apabila suatu sistem perbankan dalam kondisi yang tidak sehat, maka fungsi

terganggunya fungsi intermediasi tersebut, maka alokasi dan penyediaan dana dari

perbankan untuk kegiatan investasi dan mebiayai sektor-sektor yang produktif dalam

perekonomian menjadi terbatas. Sistem perbankan yang tidak sehat juga akan

mengakibatkan lalu lintas pembayaran yang dilakukan oleh sistem perbankan tidak

lancar dan efisien. Selain itu, sistem perbankan yang tidak sehat juga akan

menghambat efektivitas kebijakan moneter.

2.2. Sumber Dana Bank

Kunci dari keberhasilan manajemen bank adalah bagaimana bank tersebut

bisa merebut hati masyarakat sehingga peranannya sebagai financial intermediary

dapat berjalan dengan baik. Karena kegiatan manajemen dana bank meliputi

perencanaan, pelaksanaan dan pengendalian terhadap penghimpunan pengalokasian

dana dari masyarakat. Proses pengelolaan dan penghimpunan dana masyarakat ke

dalam bank serta pengalokasian dana-dana tersebut bagi kepentingan bank dan

masyarakat pada umumnya, secara optimal melalui penggerakkan semua sumber

daya yang tersedia demi mencapai tingkat rentabilitas yang memadai sesuai dengan

batas ketentuan peraturan yang berlaku. Pada era perbankan modern saat ini sangat

terkait erat dengan manajemen bank dimana manajemen aktiva-pasiva bank

merupakan fokus utama dalam manajemen dana bank.

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa menghimpun

jangka waktu tertentu. Dalam garis besarnya, sumber dana bagi sebuah bank ada 3

(tiga) jenis, yaitu :

a. Dana yang bersumber dari bank itu sendiri;

b. Dana yang bersumber dari masyarakat luas;

c. Dana yang berasal dari lembaga keuangan, baik berbentuk bank maupun non

bank (Suyatno, 2001).

Dana yang bersumber dari bank itu sendiri adalah dana berbentuk modal

disetor yang berasal dari pemegang saham dan cadangan-cadangan serta keuntungan

bank yang belum dibagikan kepada para pemegang saham. Dana yang berasal dari

masyarakat luas umumnya berbentuk simpanan yang secara umum disebut sebagai

giro, deposito dan tabungan. Sedangkan dana yang berasal dari lembaga-lembaga

keuangan pada umumnya diperoleh bank dalam bentuk pinjaman.

Penghimpunan dana merupakan jasa utama yang ditawarkan dunia perbankan.

Menurut Djumhana (2000), idealnya dana dari masyarakat ini merupakan suatu

tulang punggung dari dana yang dikelola oleh bank untuk memperoleh keuntungan.

Ada 3 (tiga) jenis simpanan pada bank sebagai sarana untuk memperoleh dana dari

masyarakat, yaitu :

1. Giro (Demand Deposit)

Giro adalah simpanan pihak ketiga pada bank yang dapat digunakan oleh

pemiliknya sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap

saat dengan menggunakan cek, bilyet giro, surat perintah pembayaran lainnya

dengan rekening koran yang dapat digunakan untuk penatausahakan kredit yang

diberikan dalam bentuk rekening giro. Jenis rekening giro dapat berupa:

a. Rekening atas nama perorangan.

b. Rekening atas nama suatu badan usaha atau lembaga.

c. Rekening bersama atau gabungan.

Sifat sumber dana ini dapat dikategorikan sebagai sumber dana yang sangat labil

dan tidak memiliki jatuh tempo. Kelebihan sumber dana ini biayanya relatif lebih

murah. Bunga yang dibayarkan bank kepada pemegang rekening ini disebut

sebagai “jasa giro”. Persentase jasa giro yang diberikan cukup bervariasi antara

bank satu dengan bank lainnya, akan tetapi pada umumnya masih lebih rendah

dibandingkan dengan suku bunga deposito berjangka maupun tabungan.

Bagi bank, sumber dana giro merupakan sumber dana yang berbiaya rendah,

namun karena sifat penarikannya, bank harus benar-benar dapat mengikuti

perilaku penarikan nasabah gironya, terutama nasabah-nasabah utamanya, karena

mobilitas dana yang bersumber dari giro ini sangat tinggi, yang pada gilirannya

akan mempengaruhi pola manajemen dan likuiditas bank (Siamat, 1995).

2. Deposito (Time Deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu menurut perjanjian antara penyimpan

(pihak ketiga) dengan bank yang bersangkutan. Dilihat dari sudut biaya dana,

maka dana yang bersumber dari simpanan dalam bentuk deposito ini merupakan

atau tabungan. Sumber dana ini dapat dikategorikan sebagai sumber dana semi

tetap. Berbeda dengan giro, dana deposito akan mengendap di bank karena para

pemegangnya (deposan) tertarik dengan tingkat bunga yang ditawarkan oleh bank

dan adanya keyakinan bahwa pada saat jatuh tempo bila deposan tidak ingin

memperpanjang jangka waktu simpanannya, maka dananya dapat ditarik kembali.

Dalam praktiknya terdapat 3 (tiga) jenis deposito yaitu :

a. Deposito berjangka

Deposito berjangka adalah deposito yang dibuat atas nama dan tidak dapat

dipindahtangankan.

b. Sertifikat deposito

Sertifikat deposito adalah deposito yang diterbitkan atas unjuk dan dapat

dipindahtangankan atau diperjualbelikan serta dapat dijadikan sebagai

jaminan bagi permohonan kredit.

c. Deposit on call

Deposit on call adalah deposito yang saat penarikannya harus diberitahukan

terlebih dahulu kepada bank pada waktu yang ditetapkan sesuai dengan

kebijakan dan peraturan bank yang bersangkutan. Biasanya hanya digunakan

untuk deposan yang memiliki uang dalam jumlah besar dan sementara waktu

belum digunakan.

3. Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya

ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan

itu. Berbeda dengan simpanan giro yang dapat digunakan oleh para pengusaha

atau para pedagang untuk melakukan transaksi, tabungan lebih ditujukan untuk

maksud berjaga-jaga atau keamanan dana oleh masyarakat luas. Selain itu bila

dibandingkan dengan giro atau deposito, peranan tabungan dalam komposisi

sumber dana perbankan relatif lebih kecil. Tingkat fluktuasi dana tabungan ini

dianggap sangat kecil dan tidak selabil dana yang bersumber dari giro.

2.3. Kinerja Beberapa Bank Besar di Indonesia

Beberapa trend yang sedang terjadi dalam industri perbankan di Indonesia

sampai tahun 2004 antara lain adalah sebagai berikut (Sarjito, 2004). Pertama,

terjadinya pergeseran-pergeseran segmen pasar atau komposisi pasar sejalan dengan

perkembangan struktur ekonomi nasional dan pola pikir nasabah perbankan yang

cenderung makin banking minded. Untuk kredit, segmen pasar yang dituju oleh

perbankan saat ini sedang bergeser menuju ke segmen pasar yang lebih potensial dan

lebih rendah risikonya. Segmen pasar yang kini menjadi primadona bagi kredit

perbankan adalah segmen pasar konsumen dan segmen usaha mikro, kecil dan

menengah. Salah satunya dapat dilihat dari komposisi kredit menurut kelompok

debiturnya yang saat ini sudah dikuasai oleh nasabah perorangan sebesar 42,6%.

Sebagai pembanding, pada akhir 2002 debitur perorangan ini hanya menguasai 25,9%

dari total portofolio kredit perbankan. Kecenderungan ke segmen konsumen ini juga

mencapai 26,5% dari total kredit pada September 2004 melebihi posisi akhir tahun

2000 dan 2002 yang masing-masing hanya sebesar 14,9% dan 21,8%. Ini terjadi

karena dalam beberapa tahun terakhir ini kredit konsumtif meningkat jauh lebih cepat

dibandingkan dengan kenaikan kredit investasi dan kredit modal kerja. Kedua,

kecenderungan ini juga terjadi pada produk dana dimana segmen pasar perorangan

mencapai lebih dari 60% dari total portofolio dana perbankan pada akhir September

2004, dibandingkan hanya 55% pada akhir 2000. Hal ini ditanggapi oleh bank-bank

besar dengan mengalokasikan resources-nya secara signifikan ke segmen konsumer

ini, seperti yang dilakukan Bank Mandiri, BCA dan BNI. Akibatnya persaingan di

segmen ini menjadi lebih ketat dan perbankan membangun infrastruktur yang kuat di

segmen ini. Pergeseran di sektor dana ini juga terjadi pada jenis produknya yaitu

mengarah pada peningkatan komposisi dana murah dan jangka pendek. Hal ini

terlihat makin menurunnya proporsi deposito sebagai dana mahal dari semula 54,2%

pada tahun 2000 menjadi 44,3% pada akhir September 2004. Turunnya pangsa

deposito berjangka disebabkan terutama oleh turunnya suku bunga sehingga deposan

banyak yang mengalihkan dananya ke instrumen keuangan lain yang lebih menarik,

seperti reksadana, obligasi dan saham. Ini terjadi terutama pada deposito berjangka

lebih dari 1 bulan, yang mengalami penurunan cukup besar, sedangkan deposito

berjangka waktu 1 bulan masih mengalami kenaikan. Selain itu, dana deposito

kemungkinan juga banyak yang berpindah ke tabungan mengingat selisih bunga

antara kedua jenis simpanan tersebut saat ini semakin kecil. Ketiga, perbankan

untuk menjangkau nasabah yang lebih luas, lebih mudah dan lebih efisien. Untuk itu,

perbankan mulai menggeser jaringan distribusinya dari conventional channel ke arah

modern channel yang lebih murah, mudah dan berbasis pada teknologi. Trend ini bisa

dilihat dari makin maraknya pengembangan jaringan distribusi modern, baik

hub-spoke model maupun electronic banking seperti ATM, phone banking, mobile

banking dan internet banking. Keempat, trend di bidang strategi bisnis terjadi dengan

mengarah pada pengembangan strategi pertumbuhan bisnis non-organik, khususnya

aliansi strategis. Aliansi ini dilakukan antara perbankan dengan lembaga lain untuk

kepentingan pengembangan bisnis, seperti bank dengan developer (KPR), bank

dengan asuransi (banc assurance), bank dengan perusahaan sekuritas (reksadana) dan

bank dengan Posindo. Kelima, dipicu oleh persaingan yang semakin ketat dan

karakteristik segmen konsumer yang bersifat massal, bank-bank besar berlomba

menarik perhatian nasabah dengan paket-paket promosi yang menarik. Disamping

dengan menggunakan iklan di media massa, promosi yang sekarang lazim digunakan

adalah dengan menggunakan undian berhadiah untuk produk tabungan dan penetapan

bunga yang menarik untuk produk kredit perumahan.

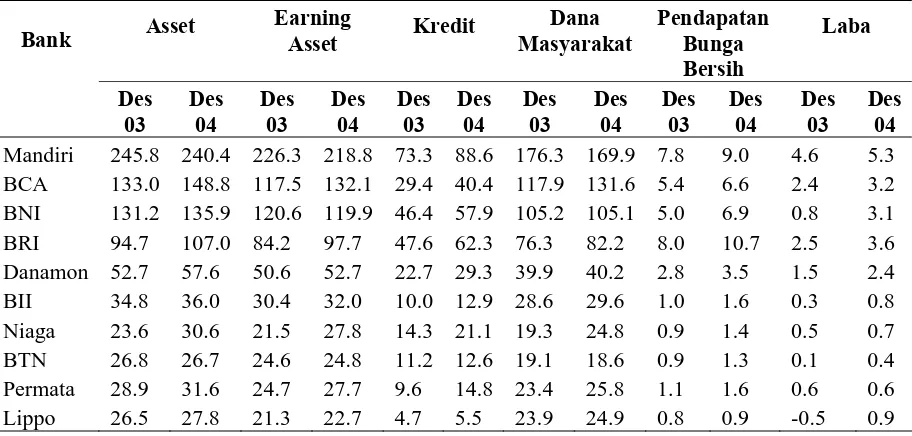

Berdasarkan asset, Bank Mandiri masih menduduki peringkat pertama dengan

total asset Rp 240,4 triliun, diikuti BCA (Rp 148,8 triliun), BNI (Rp 135,9 triliun),

BRI (Rp 107,0 triliun), Bank Danamon (Rp 57,6 triliun), BII (Rp 36,0 triliun), Bank

Niaga (Rp 30,6 triliun), BTN (Rp 26,7 triliun), Bank Permata (Rp 31,6 triliun) dan

Sebagian besar aktiva produktif bank-bank besar diinvestasikan dalam bentuk

portofolio pinjaman dan obligasi. Bank Mandiri yang memimpin perolehan asset,

memiliki aktiva produktif terbesar yang mencapai Rp 218,6 triliun, diikuti BCA Rp

132,1 triliun, dan BNI Rp 119,9 triliun. Bila dilihat dari komposisi aktiva produktif

masing-masing bank, obligasi masih mendominasi komposisi aktiva produktif

bank-bank rekap. Bank Mandiri memiliki obligasi terbesar yang mencapai Rp 92,9 triliun,

diikuti BCA Rp 46,7 triliun dan BNI Rp 38,3 triliun. Sementara BCA, disamping

obligasi, juga memiliki SBI yang cukup besar dalam komposisi earning assetnya

yang mencapai Rp 29,6 triliun.

Dalam hal penyaluran pinjaman, Bank Mandiri tetap memimpin pasar dengan

total pinjaman mencapai Rp 88,6 triliun atau setara dengan 14,9% dari total kredit

perbankan. Peringkat kedua BRI sebesar Rp 62,3 triliun (10,5%), diikuti BNI Rp 57,9

triliun (9,7%). Namun dari sisi pertumbuhan, Bank Permata mencapai pertumbuhan

tertinggi dengan pertumbuhan 54,2%, diikuti Bank Niaga 47,6%, BCA 37,4% dan

BRI 30,9% (Supraptono, 2005).

Penghimpunan dana masyarakat tetap didominasi empat bank besar yakni

Bank Mandiri, BCA, BNI dan BRI. Bank Mandiri berada di posisi teratas dengan

total dana Rp 169,9 triliun, dibayang-bayangi oleh BCA yang pada periode laporan

mencatat pertumbuhan tertinggi sebesar Rp 131,6 triliun. Peringkat ketiga dikuasai

BNI dengan pangsa pasar Rp 105,0 triliun, diikuti BRI sebesar Rp 82,2 triliun.

Berdasarkan jenis dana yang dihimpun, dana Bank Mandiri didominasi oleh

memiliki komposisi dana yang relatif seimbang yakni 37,1% tabungan, 35,7%

deposito, dan 27,2% giro.

Tabel 2.1. Indikator Keuangan Bank-bank Besar Periode Desember 2003 dan Desember 2004 (Triliun Rupiah)

Asset Earning

Sumber : Laporan Keuangan Publikasi

Bank Mandiri mencatat pendapatan bunga terbesar yang mencapai Rp 18,4

triliun, jauh diatas BRI yang sebesar Rp 15,5 triliun, BNI Rp 11,9 triliun, BCA Rp

11,5 triliun dan Bank Danamon Rp 5,7 triliun. Sementara 5 bank lainnya yakni BII,

Bank Permata, BTN, Bank Niaga, dan Lippo Bank, menghasilkan pendapatan bunga

masing-masing berturut-turut sebesar Rp 2,9 triliun, Rp 2,9 triliun, Rp 2,8 triliun, Rp

2,5 triliun dan Rp 1,8 triliun. Dari pendapatan tersebut Bank Mandiri berhasil

mencetak laba sebesar Rp 5,3 triliun, terbesar diantara 9 bank besar lainnya. Laba

kedua terbesar dihasilkan BRI sebesar Rp 3,6 triliun, diikuti BCA Rp 3,2 triliun, BNI

Tingkat profitabilitas bank yang semakin membaik (tercermin dari

peningkatan return on asset/ROA), memperlihatkan bahwa perbankan khususnya

bank papan atas telah mampu mengoptimalkan aktiva produktifnya untuk mencetak

pendapatan. Namun, membaiknya profitabilitas bank-bank besar belum

mencerminkan kinerja yang sesungguhnya mengingat sekitar 40% dari pendapatan

masih bersumber dari surat-surat berharga yang bersifat zero risk asset (SBI dan

obligasi rekap). Bahkan BCA nilai SBI & Obligasi-nya mencapai 58% dari total

aktiva produktifnya.

Namun, terlepas dari komponen sumber pendapatan, rasio ROA bank-bank

besar telah mencapai tingkat yang cukup memuaskan. BRI merupakan bank yang

paling profitable dengan ROA sebesar 5,8%, diikuti Bank Danamon 4,5% dan Lippo

Bank 3,3%. Sementara Bank Mandiri berada pada peringkat keempat sebesar 3,2%,

diikuti BCA 3,2%, Bank Niaga 2,9%, BNI 2,5%, BII 2,4%, Bank Permata 2,3% dan

BTN 1,8%.

Rasio biaya operasional terhadap pendapatan operasional (BO/PO) yang

mencerminkan tingkat efisiensi operasional bank juga menunjukkan perbaikan. Bank

Danamon bekerja dengan BO/PO 52,3% menjadikannya sebagai bank yang paling

efisien. Berikutnya BCA 65,7%, Bank Mandiri 66,6%, dan BRI 67,0%. Sementara 6

bank besar lainnya memiliki rasio BO/PO diatas 70%, yakni BNI 78,6%, Bank Niaga

79,4%, BII 79,7%, Lippo Bank 81,6%, Bank Permata 83,1% dan BTN 84,2%.

Dalam perspektif rasio kecukupan modal dan rasio kualitas kredit, rata-rata

diatas 8% dan NPLs dibawah 5%. Namun, Bank Mandiri dan Lippo Bank memiliki

kualitas kredit belum baik dengan NPLs masing-masing 7,4% dan 6,8%.

Secara umum kondisi perbankan sampai dengan triwulan II 2005 telah

menunjukkan perkembangan yang membaik. Beberapa indikator perbankan sampai

dengan bulan Mei menunjukkan indikasi positif. Total aset, Dana Pihak Ketiga

(DPK), modal dan total kredit yang disalurkan menunjukkan kenaikan. Loan to

Deposit Ratio (LDR) dan Non Performing Loan (NPL) juga mengalami perbaikan.

Total asset meningkat menjadi Rp 1325 triliun dan DPK meningkat menjadi Rp 986,7

triliun. Demikian juga jumlah kredit yang disalurkan meningkat menjadi Rp 650,8

triliun. Indikator lainnya, Loan to Deposit Ratio (LDR) pada bulan Mei membaik

sebesar 1,6% dari 51,3% pada bulan April menjadi 52,9%. Selain itu, NPL baik

secara gross maupun net juga mengalami kenaikan masing-masing sebesar 1,6% dan

1,8% menjadi 7,30% (NPL gross) dan 3,60% (NPL net). Disamping mengalami

perbaikkan, beberapa indikator penting seperti CAR dan Net Interest Margin (NIM)

masih mengalami penurunan kinerja. Pada bulan Mei, rasio CAR menurun 1,2% dari

21,2% pada bulan April menjadi 20%. Sedangkan NIM menurun tipis sebesar 0,4%

pada bulan Mei menjadi 5,6%. Perkembangan yang sama terjadi pula pada modal

perbankan yang selama bulan Mei menurun sebesar Rp 0,4 triliun dan berada pada

posisi Rp 117,2 triliun. Ditambah lagi, satu hal yang sangat memprihatinkan adalah

belum optimalnya fungsi intermediasi perbankan. Hal ini terlihat jelas masih besarnya

dana yang menganggur (idlle fund) di perbankan. Walaupun jumlah kredit yang

dominasi oleh kenaikan pada kredit modal kerja dan kredit konsumsi. Kredit modal

kerja bulan Mei mencapai Rp 311,74 triliun atau meningkat 4,33%. Disusul kredit

konsumsi juga meningkat Rp 6,13 triliun (3,66%) dari Rp 167,50 triliun menjadi Rp

173,63 triliun. Sementara kredit investasi hanya meningkat Rp 2,44 triliun (2,01%)

dari Rp 121,52 triliun menjadi Rp 123,96 triliun. Dengan tidak adanya investasi baru,

artinya tambahan kesempatan kerja yang dapat diciptakan juga akan sangat minim

sekali (Bisnis Ekonomi dan Politik, 2005).

2.4. Beberapa Faktor Determinan Dana Simpanan

Berdasarkan hipotesis Keynes bahwa tingkat pendapatan nasional

berpengaruh positif terhadap tabungan nasional (dalam Darmawan, 2006). Penelitian

ini menemukan bahwa pendapatan nasional perkapita mempunyai efek positif

terhadap tingkat tabungan nasional. Sementara itu studi cross-sectional komprehensif

pertama kali dilakukan oleh Simon Kuznet mengenai hubungan antara tabungan dan

pendapatan per kapita pada tahun 1960.

Rossi (1988) melakukan studi empiris mengenai dampak pendapatan terhadap

tabungan dengan menggunakan data time series untuk 49 negara dengan periode

waktu 1973-1983. Studi ini menemukan hasil bahwa adanya dampak positif dari

tingkat pendapatan sekarang (current income level) terhadap tingkat tabungan.

Menurut hipotesis pendapatan permanen (The Permanent-Income Hypothesis),

masyarakat akan membelanjakan sebagian besar dari pendapatan permanen untuk

Menurut Keynes pengaruh tingkat bunga terhadap tabungan nasional sangat

kompleks serta banyak kemungkinan yang akan terjadi. Di samping itu juga

membutuhkan lag yang cukup lama (Molho, 1986). Arrieta (1988) dalam studinya

menyimpulkan bahwa tingkat bunga berpengaruh positif terhadap tabungan nasional.

Muradoglu dan Taskin (1996) dalam penelitiannya menemukan bahwa efek tingkat

bunga dapat dijelaskan dari keputusan konsumsi intertemporer. Peningkatan tingkat

pengembalian tabungan akan meningkatkan tabungan tetapi efek pendapatan riil

terhadap tingkat pengembalian mengakibatkan tabungan menurun.

Leff (1969) dalam Darmawan (2006) menyimpulkan bahwa beban

tanggungan secara signifikan mempengaruhi tabungan agregat. Tingginya angka

beban tanggungan merupakan salah satu faktor yang diperhitungkan dalam melihat

disparitas antara negara maju dan berkembang. Leff menggunakan data dari 74

negara dengan metode analisis data cross-section. Hasil penelitian Leff tersebut

kemudian dikritisi oleh Nassau Adam dan Kanhaya Gupta (1971) seperti dikutip oleh

Ram (1982). Dalam penelitiannya Ram (1982) menemukan hasil yang berbeda

dengan Leff. Ram (1982) menemukan bahwa beban tanggungan secara statistik tidak

signifikan mempengaruhi tabungan. Sumber perbedaan hasil ini berasal dari

perbedaan dalam hal cakupan sampel, periode penelitian, dan spesifikasi yang

digunakan.

Loayza, Schmidt-Hebbel, dan Serven (2000) juga melakukan penelitian

tentang perilaku tabungan yang dihubungkan dengan demografi. Dalam penelitiannya

(young-age and old-age dependency ratio). Kesimpulan dari studi ini sejalan dengan

apa yang diprediksi oleh the life-cycle theory. Penelitian ini membuktikan bahwa

setiap kenaikan sebesar 3,5 persen dalam angka beban tanggungan penduduk usia

muda maka akan menurunkan tabungan masyarakat sebesar 1 persen.

Ada semacam perbedaan pendapat mengenai efek inflasi terhadap tabungan di

negara sedang berkembang. Juster dan Wachtel (1972) dalam Darmawan (2006)

menemukan bahwa inflasi akan mengurangi kepastian konsumen dan akhirnya akan

meningkatkan tabungan. Sementara itu Deaton (1977) menyatakan bahwa karena

adanya efek harga maka konsumen dalam membeli sesuatu tidak dapat membedakan

antara inflasi ekspektasian dari peningkatan harga relatif, dan akhirnya konsumen

terpaksa untuk menambah tabungan (involuntary saving). Namun Branson dan

Klevorick (1969) menemukan fakta adanya dampak negatif dari inflasi terhadap

tabungan di Amerika Serikat. Serupa dengan itu, Howard (1978) menemukan bahwa

meskipun inflasi membawa peningkatan tabungan di Kanada, Inggris, dan Amerika;

namun inflasi ekspektasian (expected inflation) menurunkan tabungan di Jepang.

Skinner (1988) dan Zeldes (1989) dalam Loayza, Schmidt-Hebbel, dan Serven

(2000) menyatakan bahwa ketidakpastian yang lebih besar di masa datang akan

meningkatkan tabungan. Ini terjadi karena prinsip menghindari risiko yang dianut

oleh masyarakat. Dalam berbagai studi empiris tentang tabungan dan pertumbuhan,

proxy yang paling banyak digunakan untuk variabel ketidakpastian adalah inflasi.

Gupta (1987) menemukan bahwa di negara Asia, baik komponen inflasi

memiliki efek positif terhadap tabungan. Sedangkan Lahiri dalam Muradoglu dan

Taskin (1996) memperoleh hasil ragu-ragu (inconclusive). Sementara itu menurut

Kauffmann dalam Muradoglu dan Taskin (1996) yang membandingkan antara

aktivitas tabungan antara Amerika Serikat dan Jerman, menemukan bahwa aktivitas

tabungan yang lebih rendah di Amerika Serikat karena inflasi yang lebih tinggi di

Amerika Serikat dibandingkan di Jerman. Bovenberg dan Evans (1990) menganalisis

tabungan pribadi di Amerika Serikat dan memperoleh hasil bahwa selama masa

penurunan inflasi sepanjang tahun 1980-an, terjadi penurunan tabungan pribadi.

2.5. Tingkat Bunga, Investasi, Tabungan dan Inflasi

Tingkat bunga merupakan biaya pinjaman dan pengembalian akan diperoleh

karena meminjamkan dana ke pasar keuangan, oleh karena itu dapat dipahami peran

dari tingkat bunga dalam perekonomian dengan mengkaji pasar uang. Hal ini dapat

dilihat dari identitas pos pendapatan nasional:

Y – C – G = I

Y – C – G adalah output yang tersisa setelah permintaan konsumen dan pemerintah

dipenuhi, inilah yang disebut tabungan nasional, atau ringkasnya tabungan (saving,

S). Dalam bentuk ini, identitas pos pendapatan nasional menunjukkan bahwa

tabungan sama dengan investasi.

Tabungan dan investasi merupakan fungsi dari tingkat bunga. Tingkat bunga

menyesuaikan sampai jumlah perusahaan yang ingin menanamkan modal sama

investor menginginkan output perekonomian lebih banyak ketimbang rumah tangga

yang ingin menabung. Dengan kata lain, jumlah dana pinjaman yang diminta

melebihi jumlah yang ditawarkan. Bila ini terjadi, tingkat bunga akan meningkat.

Sebaliknya, jika tingkat bunga terlalu tinggi, rumah tangga ingin menabung lebih

banyak ketimbang perusahaan yang ingin menanamkan modal karena jumlah dana

pinjaman yang ditawarkan lebih besar ketimbang jumlah yang diinginkan, tingkat

bunga turun. Pada tingkat bunga equilibrium, hasrat rumah tangga untuk menabung

simbang dengan hasrat perusahaan untuk menanamkan modal dan jumlah dana

pinjaman yang ditawarkan sama dengan jumlah yang diminta (Mankiw, 2003).

Tingkat bunga merupakan yang paling penting diantara variabel-variabel

makro ekonomi. Esensinya, tingkat bunga adalah harga yang menghubungkan masa

kini dan masa depan. Para ekonom menyebutkan tingkat bunga yang dibayar bank

sebagai tingkat bunga nominal (nominal interest rate) dan kenaikan daya beli

masyarakat disebut tingkat bunga riil (real interest rate). Jika i menyatakan tingkat

bunga nominal, r tingkat bunga riil, dan π tingkat inflasi, maka hubungan diantara

ketiga variabel ini bisa ditulis sebagai:

r = i – π

Tingkat bunga riil adalah perbedaan antara tingkat bunga nominal dan tingkat

inflasi. Kalau diatur kembali persamaan tingkat bunga riil tersebut, dapat dilihat

bahwa tingkat bunga nominal adalah jumlah tingkat bunga riil dan tingkat inflasi:

Persamaan ini disebut persamaan Fisher (Fisher equation). Persamaan ini

menunjukkan tingkat bunga bisa berubah karena dua alasan: karena tingkat bunga riil

berubah atau karena tingkat inflasi berubah. Tingkat bunga riil menyesuaikan untuk

menyeimbangkan tabungan dan investasi. Teori kuantitas uang menunjukkan bahwa

tingkat pertumbuhan uang menentukan tingkat inflasi. Teori kuantitas dan persamaan

Fisher sama-sama menyatakan bagaimana pertumbuhan uang mempengaruhi tingkat

bunga nominal. Menurut teori kuantitas, kenaikan dalam tingkat pertumbuhan uang

sebesar 1 persen menyebabkan kenaikan 1 persen dalam tingkat inflasi. Menurut

persamaan Fisher, kenaikan 1 persen dalam tingkat inflasi sebaliknya menyebabkan

kenaikan 1 persen dalam tingkat bunga nominal. Hubungan satu-untuk-satu antara

tingkat inflasi dan tingkat bunga nominal disebut efek Fisher (Fisher effect).

2.6. Penelitian Sebelumnya

Sudarmo (2004), melakukan studi untuk menganalisis variabel-variabel yang

mempengaruhi dan variabel yang paling dominan terhadap besarnya penghimpunan

dana Simpedes di PT Bank Rakyat Indonesia (Persero) Tbk. Variabel yang diteliti

adalah jumlah pekerja di BRI Unit, suku bunga Simpedes dan nilai tambah sektor

pertanian dan sektor perdagangan hotel dan restoran dan krisis ekonomi tahun 1997

dan 1998 (variabel dummy), dengan periode data 1989 – 2003. Hasil penelitian

menunjukkan bahwa peningkatan jumlah pekerja di BRI Unit mempunyai pengaruh

positif terhadap peningkatan penghimpunan dana Simpedes dan bersifat elastis.

penghimpunan dana Simpedes. Perbedaan suku bunga di BRI Unit dimana suku

bunga Simaskot lebih tinggi dibandingkan suku bunga Simpedes mengakibatkan

terjadinya proses substitusi dari Simpedes ke Simaskot. Peningkatan nilai tambah

sektor pertanian dan sektor perdagangan, hotel, restoran berpengaruh positif terhadap

peningkatan penghimpunan dana Simpedes dan bersifat inelastis. Krisis ekonomi

yang terjadi pada tahun 1997 dan 1998 mempunyai pengaruh negatif terhadap

penghimpunan dana Simpedes.

Studi yang dilakukan Nugroho (2004) di Wilayah Jakarta, Bogor, Tangerang,

Bekasi dan Karawang mengenai faktor-faktor yang berpengaruh terhadap penguatan

kapasitas usaha Bank Perkreditan Rakyat, menyimpulkan bahwa dana masyarakat

dan pemanfaatan teknologi informasi yang tercermin dari pemanfaatan komputer di

BPR signifikan berpengaruh terhadap pengembangan kredit BPR, modal dan kredit

signifikan berpengaruh terhadap kemampuan memperoleh laba dan bunga serta

insentif deposito signifikan berpengaruh terhadap peningkatan jumlah deposito

Hasil penelitian Abdurochman (2004) terhadap dampak program penjaminan

pemerintah terhadap penghimpunan dana masyarakat dan suku bunga simpanan pada

Bank Umum, menunjukkan adanya hubungan yang signifikan antara program

penjaminan pemerintah dengan penghimpunan dana masyarakat artinya program

penjaminan telah memberikan pengaruh yang positif terhadap peningkatan

penghimpunan dana masyarakat di Bank Umum. Hal ini ditunjukkan dengan hasil

estimasi fungsi deposito dengan memasukkan variabel program penjaminan sebagai

tidak langsung telah mendorong perbaikan kinerja bank umum sebagai akibat krisis

keuangan yang melanda Indonesia. Berdasarkan hasil estimasi pengaruh suku bunga

penjaminan terhadap hubungan suku bunga deposito dan suku bunga SBI, ditemukan

bahwa suku bunga penjaminan memiliki pengaruh dalam penentuan suku bunga

simpanan. Dalam hal ini telah terjadi pergeseran acuan penentuan suku bunga

simpanan yang sebelumnya selalu mengacu kepada suku bunga SBI maka setelah

adanya program penjaminan, suku bunga penjaminan menjadi acuan bank dalam

menentukan suku bunga simpanannya.

Tjahyono (2005), melakukan penelitian untuk mengetahui faktor-faktor apa

saja yang berpengaruh terhadap penghimpunan dana masyarakat dan apakah faktor

dari krisis moneter juga mempengaruhi atas penghimpunan dana masyarakat dengan

data yang dibatasi pada penghimpunan dana masyarakat yang disimpan dalam Bank

Pemerintah dan Bank Swasta Nasional di wilayah propinsi Jawa Timur selama

periode tahun 1988 - 2001. Pada penelitian ini ditemukan kasus multikolinearitas

pada kedua kelompok bank serta kasus autokorelasi pada kelompok bank swasta

nasional. Dari kedua model tersebut diketahui bahwa faktor-faktor ekonomi makro

yang mempengaruhi secara positif pada kedua kelompok bank terhadap

penghimpunan dana masyarakat adalah variabel pendapatan (Yt) dan jumlah uang

beredar (M) sedangkan variabel yang lain berpengaruh secara berlawanan seperti

variabel suku bunga (SB) dan indeks harga konsumen (IHK). Sedangkan variabel

penghimpunan dana masyarakat adalah nilai tukar rupiah (R) dan variabel dummy

krisis ekonomi juga memberikan pengaruh yang berbeda pada kedua kelompok bank.

2.7. Kerangka Konseptual dan Hipotesis Penelitian

2.7.1.Kerangka Konseptual

Salah satu fungsi perbankan adalah penghimpunan dana dari masyarakat.

Penghimpunan dana masyarakat akan dipengaruhi oleh tingkat pendapatan dalam

masyarakat. Pendapatan masyarakat diproxy dengan PDRB perkapita. Semakin tinggi

pendapatan, secara teoritis akan semakin meningkatan dana simpanan masyarakat.

Demikian juga dengan tabungan atau simpanan tahun sebelumnya secara teoritis

berpengaruh positif terhadap penghimpunan dana masyarakat.

Penghimpunan dana dari masyarakat berhubungan dengan kondisi

perekonomian masyarakat. Kondisi perekonomian yang stabil dan berkembang akan

meningkatkan pendapatan masyarakat karena aktivitas usaha yang dapat berjalan

dengan baik. Oleh karena itu, kestabilan kondisi perekonomian dan pendapatan

perkapita sebagai faktor di luar sistem perbankan, berpengaruh terhadap

penghimpunan dana masyarakat oleh perbankan. Kondisi perekonomian akan

mempengaruhi inflasi dan sebaliknya, dimana pada beberapa keadaan inflasi yang

tinggi justru akan meningkatkan tabungan masyarakat, karena masyarakat berusaha

untuk menyimpan dananya daripada dibelanjakan dengan harga yang mahal.

Selain faktor dari luar perbankan tersebut, dari sisi perbankan, besarnya

tingkat suku bunga. Masyarakat menyimpan dananya selain untuk jaminan keamanan

dana adalah untuk memperoleh pendapatan, yaitu melalui suku bunga. Dengan

demikian besar kecilnya suku bunga simpanan yang ditentukan oleh bank pemerintah

turut mempengaruhi terhadap jumlah penghimpunan dana oleh bank pemerintah dari

masyarakat.

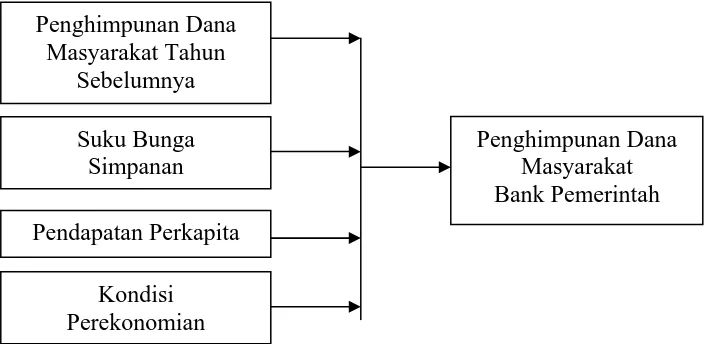

Secara konseptual, hubungan antar variabel dalam penelitian ini digambarkan

sebagai berikut:

Penghimpunan Dana Masyarakat Tahun

Sebelumnya

Suku Bunga Simpanan

Kondisi Perekonomian Pendapatan Perkapita

Penghimpunan Dana Masyarakat Bank Pemerintah

Gambar 2.1. Kerangka Pemikiran Faktor-faktor yang Mempengaruhi

Penghimpunan Dana Masyarakat pada Bank Pemerintah di Sumatera Utara

2.7.2.Hipotesis

Berdasarkan perumusan masalah dan dari beberapa hasil kajian empiris yang

telah dilakukan oleh peneliti-peneliti sebelumnya, maka hipotesis penelitian ini

1. Tabungan tahun sebelumnya berpengaruh signifikan positif terhadap

penghimpunan dana masyarakat pada bank-bank pemerintah di Sumatera Utara,

ceteris paribus.

2. Tingkat suku bunga simpanan berpengaruh signifikan positif terhadap

penghimpunan dana masyarakat pada bank-bank pemerintah di Sumatera Utara,

ceteris paribus.

3. Pendapatan perkapita berpengaruh signifikan positif terhadap penghimpunan dana

masyarakat pada bank-bank pemerintah di Sumatera Utara, ceteris paribus.

4. Kondisi perekonomian berpengaruh signifikan positif terhadap penghimpunan

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini penghimpunan dana masyarakat pada bank-bank

pemerintah di Sumatera Utara selama kurun waktu 1986 – 2005. Dalam penelitian ini

akan dilihat faktor-faktor yang mempengaruhi penghimpunan dana masyarakat pada

bank-bank pemerintah di Sumatera Utara antara lain: tabungan tahun sebelumnya,

tingkat suku bunga, pendapatan perkapita, dan kondisi perekonomian.

3.2. Jenis dan Sumber Data

Jenis data yang akan dianalisis adalah data sekunder yang diperoleh dari

berbagai instansi yang terkait yaitu Bank Indonesia, BPS, dan sumber-sumber lainnya

yaitu jurnal-jurnal dan hasil penelitian. Data yang dibutuhkan terdiri dari suku bunga,

jumlah dana masyarakat, PDRB, dan jumlah penduduk.

3.3. Model Analisis

Faktor-faktor yang mempengaruhi penghimpunan dana masyarakat pada bank

pemerintah di Sumatera Utara dispesifikasi dalam fungsi matematis, sebagai berikut :

DPT = b0 + b1DPTt-1 + b2SB + b3 Yc + b4 Dm + μ ... (1)

Dimana:

DPT = jumlah dana masyarakat (milyar rupiah)

DPTt-1 = dana masyarakat tahun sebelumnya (milyar rupiah)

SB = tingkat suku bunga simpanan (%)

Yc = pendapatan perkapita (juta rupiah)

Dm = Dummy variabel, D= 0 sebelum krisis, D= 1 setelah krisis. b0 = intercept (konstanta)

b1,b2,b3,b4 = koefisien regresi

μ = kesalahan pengganggu

Identifikasi

Dalam persamaan simultan, kita akan berhadapan dengan suatu model dimana

terdapat saling keterkaitan antara variabel yang ada dalam model. Diharapkan,

melalui penyelesaian suatu persamaan yang ada dalam model itu, kita dapat

menemukan koefisien-koefisien lainnya. Tetapi apakah persamaan itu dapat

diselesaikan sehingga sistem itu terpecahkan, tergantung dari identifikasi.

Ada dua persamaan dalam model simultan, yaitu persamaan struktural dan

persamaan reduce form. Persamaan struktural yaitu persamaan asli yang

menggambarkan perilaku hubungan antar variabel tersebut. Sedangkan persamaan

reduce form merupakan suatu persamaan yang diperoleh dari persamaan-persamaan

struktural yang telah dikaitkan. Dengan menyelesaikan persamaan reduce form, kita

dapat menghitung koefisien-koefisien dalam persamaan struktural. Oleh karena itu,

penaksir terhadap persamaan struktural akan tergantung dari hasil penaksiran pada

Identifikasi daripada persamaan struktural bisa mengambil tiga macam bentuk,

yakni:

a) Underidentified, yakni melalui penaksiran persamaan reduce form tidak

mempunyai koefisien yang cukup untuk menaksir koefisien struktural.

b) Exactly identified, dimana jumlah koefisien persamaan reduce form sama dengan

jumlah persamaan koefisien struktural, sehingga persamaan struktural dapat

ditaksir melalui koefisien reduce form yang telah dihitung.

c) Overidentified, dimana jumlah koefisien reduce form melebihi jumlah persamaan

struktural.

Untuk melakukan identifikasi terlebih dahulu dilakukan substitusi hasil

persamaan (2) dengan persamaan (1), sehingga menghasilkan reduce reform sebagai

Dimana :

Berdasarkan persamaan reduce form tersebut, selanjutnya harus ditaksir

koefisien strukturnya. Setelah dilakukan penaksiran koefisien struktur dengan metode

ILS, ternyata tidak semua nilai-nilai parameter dari persamaan reduce form dapat

diidentifikasi.

Selanjutnya berdasarkan persamaan (1) dan (2) dapat diketahui variabel

eksogen sebanyak empat, yaitu: DPTt-1, Yc, Dm, Inf; dan dua variabel endogen,

yaitu: DPT dan SB. Dengan demikian K = 4, k = 2, dan M = 2. Sehingga: K – k > M

– 1, yakni (4 – 2) > (2 – 1)

Sesuai dengan kriteria identifikasi dengan syarat order, jika K – k > M – 1 disebut

overidentified. Sehubungan dengan hal tersebut, maka model analisis dalam

penelitian ini dilakukan dengan model Two Stage Least Square (2 SLS). Stage

pertama adalah dengan model persamaan (2). Stage 2 adalah substitusi hasil

persamaan (2) dengan persamaan (1).

3.4. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah menggunakan

maka sebagai alat analisis yang digunakan dalam mengolah data tersebut adalah

Program Eviews versi 4.1.

3.5. Uji Kesesuaian

a. R2 (coefficient determinant), untuk melihat kekuatan variabel bebas

(independent variable) menjelaskan variabel terikat (dependent variable).

b. Partial test (t-test), dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi secara parsial. Jika thit > ttabel, maka H0 ditolak dan H1

diterima.

c. Overall test (F-test), dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi secara serempak. Jika Fhit > Ftabel, maka H0 ditolak dan H1

diterima.

3.6. Definisi Operasional

Untuk memudahkan pemahaman terhadap istilah dari variabel yang digunakan

pada penelitian ini, maka berikut ini dijelaskan perihal batasan operasional sebagai

berikut:

a. Penghimpunan dana masyarakat adalah jumlah dana masyarakat yang dihimpun

oleh bank-bank pemerintah di Sumatera Utara, baik dalam bentuk deposito

maupun tabungan, dihitung dalam milyar rupiah.

b. Suku bunga simpanan adalah besarnya bunga simpanan yang ditentukan oleh

bank terhadap setiap dana masyarakat, diproxy dengan bunga tabungan (dalam