Analysis of Operational Cost and Cash Flow

to Profitability

in PT. PINDAD (Persero) Bandung

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : DIAN PRATIWI

21107097

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Penelitian ini dilakukan pada PT. PINDAD (Persero) yang memiliki fungsi ganda sebagai HANKAMNAS dukungan dalam hal pengembangan industri serta penyedia Militer dan Komersial. Contoh bidang produksi komersial generator, peralatan mesin, rem air, produk pengecoran, penempaan produk, rel hook, kapal crane, peralatan mesin, motor listrik, dan pemutus sirkuit. Tujuan dari penelitian ini adalah untuk mengetahui biaya operasional, mengetahui arus kas, mengetahui profitabilitas (Return On Asset) dan untuk mengetahui pengaruh biaya operasional terhadap profitabilitas (Return On Asset) an pengaruh arus kas terhadap profitabilitas (Return On Asset).

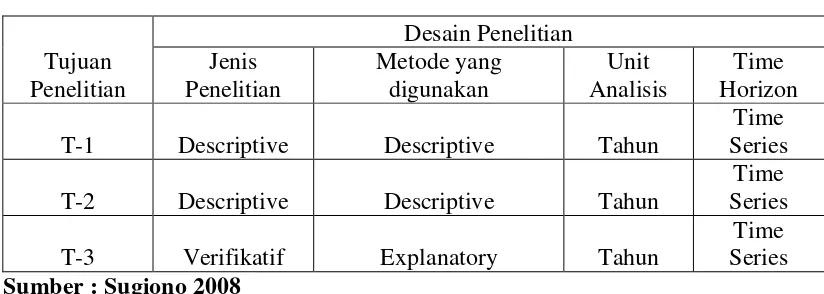

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis. Sampel yang digunakan dalam penelitian ini menggunakan metode Purposive sampling adalah laporan keuangan tahunan PT. PIDAD (Persero) dalam 2003-2010 sebanyak delapan sampel buah. Untuk menentukan jumlah biaya operasional dan arus kas terhadap profitabilitas (Return On Asset) digunakan Analisis Regresi Linear berganda. Pengujian hipotesis dalam penelitian ini

menggunakan statistic uji F statistic t dua pihak dengan α = uji 0,05. Proses analisis

statistic dengan menggunakan SPSS 18,0 untuk Windows.

Hasil studi ini menunjukkan bahwa biaya operasional terhadap profitabilitas secara parsial tidak memiliki pengaruh yang signifikan, sedangkan arus kas terhadap profitabilitas secara parsial memiliki pengaruh yang signifikan terhadap profitabilitas.

The research was conducted on PT. PINDAD (Persero) which has adouble function as HANKAMNAS support in terms of industrial development as well as milytary and commercial providers. Examples of commercial production field generators, machine tools, water brakes, casting products, forging products, hook rail, ship cranes, machine tools, electric motors, and circuit breakers. The purpose of this study was to determine the operational cost find cash flow, knowing the profitability (Return On Asset) and to determine the effect of the operational cost of profitability (Return On asset) and cash flow impact on profitability (Return On Asset). The method used in this research is descriptive method of analysis.

The sample used in the study using purposive sampling method is the unnual financial statements PT. PINDAD (Persero) in 2003-2010 as many as eight samples of fruit. To determine the amount of operating expenses and cash flows of profitability (Return On Asset) used multiple linear Regression Analysis, testing the hypothesis in this study using a statistical F test statistic two parties and two parties with α = 0.05 test. The process of statistic al analysis using SPSS 18.0 for windows.

These studies suggest that the operational cost on profitability is partilally not have a significant effect, while the cash flow to partially profitability has a significant effect on profitability.

iii

Puji dan Syukur tak henti penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat melaksanakan

penelitian dan menyelesaikan penyusunan skripsi yang berjudul “Analisis Biaya Operasional dan Arus Kas Terhadap profitabilitas pada PT. PINDAD (Persero)”. Penyusunan skripsi ini ditujukan sebagai persyaratan dalam menempuh

ujian sidang sarjana di Fakultas Ekonomi, Program Studi Akuntansi, Universitas

Komputer Indonesia.

Penulis menyadari dalam penyusunan skripsi ini masih jauh dari sempurna,

didalamnya tidak lepas dari kekurangan-kekurangan. Hal ini dikarenakan

keterbatasan-keterbatasan penulis baik dalam kemampuan, pengetahuan dan

pengalaman penulis. Untuk itu penulis mengharapkan kritik dan saran yang sifatnya

membangun agar dalam penyusunan karya tulis selanjutnya dapat lebih baik lagi.

Selama penyusunan skripsi ini, penulis terima kasih kepada Surtikanti SE.,M.si

selaku pembimbing yang telah banyak memberikan bimbingan, arahan, bantuan dan

dorongan yang sangat berarti. Selain itu, pada kesempatan ini penulis ingin

menyampaikan rasa terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc, Selaku Rektor Universitas Komputer

iv

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung dan selaku Dosen Penguji Sidang.

3. Sri Dewi Anggadini, S.E., M.Si., Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ony Widilestariningtyas,SE.,MSi.Selaku dosen wali.

5. Surtikanti,S.E., M.Si dan Ely Suhayati,SE.,M.Si.,Ak selaku dosen penguji satu

dan penguji dua.

6. Seluruh Dosen Program Studi Akuntansi, Fakultas Ekonomi Universitas

Komputer Indonesia.

7. Teh Senny dan Teh Dona selaku Sekretariat Program Studi Akuntansi, Fakultas

Ekonomi Universitas Komputer Indonesia.

8. PT. Pindad (Persero) Bandung Jawa Barat. yang telah menyajikan informasi

secara transparan sebagai bahan penelitian dalam skripsi ini.

9. Ibu Feni dan Pak Ridwan selaku staf dan pembimbing penulis selama penelitian

di PT.Pindad (Persero) Bandung.

10. Kedua orang tua tercinta, mama dan papa terimakasih atas kasih sayang, doa,

nasihat dan semua pengorbanan serta dukungan yang telah diberikan. Semoga

penulis bisa menjadi orang yang bermanfaat dan membanggakan bagi keluarga.

11. Uda Yudi Febriadi terima kasih atas dukungannya selama ini

12. Reggi Permantria temanku yang setia menemani ke PT. PINDAD (persero)

Bandung dan perjuangan selama ini untuk mencari jurnal.

v

14. Sahabat-sahabatku Cici Ratna Puri dan Nia Annisa yang telah memberikan

dukungan dan teman seperjuangan selama kuliah.

15. Sahabat-sahabat penulis selama kuliah dan menyelesaikan skripsi ini, Edwin,

Rama, Asep, Fajar, Kahpi, Dedev dan semua pihak yang telah membantu selama

ini.

16. Sahabat-sahabat penulis selama kuliah, rekan – rekan Ak3 yang lain, dan seluruh teman-teman angkatan 2007 - 2011. Terima kasih atas bantuan, kerjasama dan

pengalamanya.

17. Semua orang yang telah membantu penulis selama ini, yang tidak bisa penulis

sebutkan satu persatu.

Harapan penulis semoga apa yang disajikan dalam skripsi ini memberikan

manfaat yang besar khususnya bagi penulis dan bagi semua pihak yang membaca

pada umumnya. Akhir kata penulis panjatkan do’a kepada Allah SWT, semoga amal

berupa bantuan, dorongan dan do’a yang telah diberikan kepada penulis akan

mendapatkan balasan yang berlipat ganda.

Bandung, Juli 2011

Penulis

1

1.1 Latar Belakang Penelitian

Dewasa ini, seiring dengan kuatnya arus transisi keadaan zaman dari

kondisi yang sederhana menuju kondisi yang lebih kompleks maka terjadi pula

transisi pada pola konsumsi pelanggan dari pola konsumsi yang sederhana

kedalam pola konsumsi yang lebih kompleks. Dengan demikian terdapat tingkat

kehendak yang berbeda terhadap kebutuhan barang dan jasa. Dengan adanya

persaingan antar perusahaan yang satu dengan yang lain baik perusahaan swasta

maupun badan usaha milik negara (BUMN), akan memicu perusahaan-perusahaan

untuk meningkatkan pelayanan kepada konsumennya, oleh karena itu perusahaan

dituntut untuk memperbaiki kinerja perusahaan secara menyeluruh.

Biaya operasional merupakan sumber ekonomi dalam upaya

mempertahankan dan menghasilkan pendapatan. Biaya operasinal merupakan

biaya yang dipengaruhi oleh aktivitas perusahaan, oleh sebab itu semakin

meningkat tingkat aktivitasnya, maka semakin meningkat juga biaya operasinya.

Karena biaya operasi merupakan biaya yang terlibat langsung dalam kegiatan

perusahaan, maka dalam menentukan biaya operasi tidaklah dapat dilakukan

secara terpisah dengan serangkaian aktivitas-aktivitas perusahaan (Supriyono,

PT. PINDAD (Persero) merupakan perusahaan yang bergerak dalam

bidang industri manufaktur, yang bergerak dalam bidang Produk Militer dan

Produk Komersil yang menyadari bahwa perusahaan bergantung pada kepuasan

konsumen dimana kualitas produk dan jasa itu sesuai dengan keinginan dan

harapan konsumen. Dengan memperhatikan laporan keuangan, seperti telah kita

ketahui bahwa dalam setiap perusahaan tidak luput dari yang dikeluarkannya

untuk dapat memenuhi segala macam kegiatan-kegiatan perusahaan atau sering

disebut juga dengan biaya operasional, sebelum akhirnya mencapai tujuan yang

diharapkan.

Biaya operasional pada PT. Pindad (Persero) terdiri dari pertama, biaya

penjualan merupakan biaya-biaya yang dikeluarkan perusahaan untuk

melaksanakan kegiatan penjualan dan pemasaran produk dengan melaksanakan

kegiatan penjualan diharapkan dapat mendapatkan keuntungan yang lebih lagi.

Kedua, biaya administrasi merupakan biaya-biaya yang dikeluarkan oleh

perusahaan untuk mengkoordinasikan kegiatan produksi dan penjualan produk.

Perolehan laba sangat ditentukan oleh pendapatan yang diperoleh dan biaya yang

harus dikeluarkan untuk memperoleh pendapatan tersebut. Untuk dapat mencapai

laba yang maksimal pihak manajemen hanya dapat mengendalikan komponen

biaya karena pada komponen kuantitas penjualan yang akan mempengaruhi

Laporan arus kas merupakan laporan yang dapat memberikan informasi

yang lebih lengkap, yaitu mengenai jumlah kas yang tersedia dalam perusahaan.

Dengan laporan arus kas, maka informasi arus kas dapat membantu melengkapi

keberadaan sebagai indikator keadaan keuangan perusahaan. Selain itu arus kas

dari aktivitas operasi merupakan indikator untuk menetukan apakah arus kas yang

dihasilkan cukup untuk melunasi pinjaman, memelihara kemampuan operasi serta

melakukan investasi tanpa mengandalkan dana dari luar. Laporan arus kas harus

disajikan dengan merinci komponen-komponen arus kas dari aktivitas-aktivitas

operasi, investasi, dan pendanaaan.

Pada dasarnya tujuan akhir dan setiap perusahaan dalam hal ini tentu

menginginkan hasil akhir yang sesuai dengan tujuan perusahaan yaitu

memperoleh pendapatan yang akhirnya diharapkan perusahaan akan memperoleh

laba. Jika jumlah penghasilan yang diterima lebih besar daripada jumlah

pengeluaran (biaya) yang dikeluarkan. Oleh karena itu, pendapatan pada PT.

PINDAD harus dinyatakan dengan profitabilitas.

Profitabilitas pada PT. PINDAD (Persero) merupakan kemampuan suatu

perusahaan untuk memperoleh laba, sehingga dapat diketahui sejauh mana

perusahaan bisa mengelola biaya yang dikeluarkan supaya dapat menghasilkan

laba. Return On Asset merupakan salah satu indikator profitabilitas PT. PINDAD

(Persero) yang digunakan untuk mengukur sejauh mana kemampuan suatu

perusahaan untuk memperoleh laba, maka penulis menggunakan Return On Asset

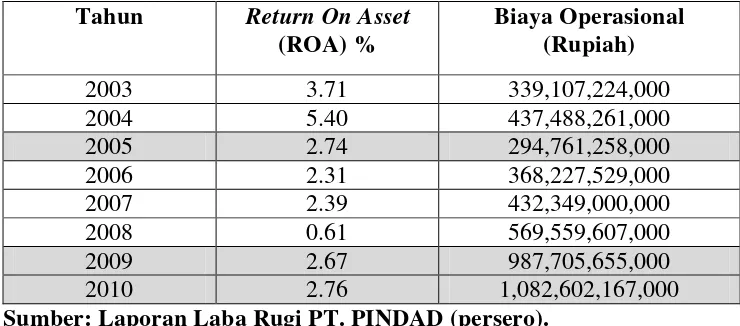

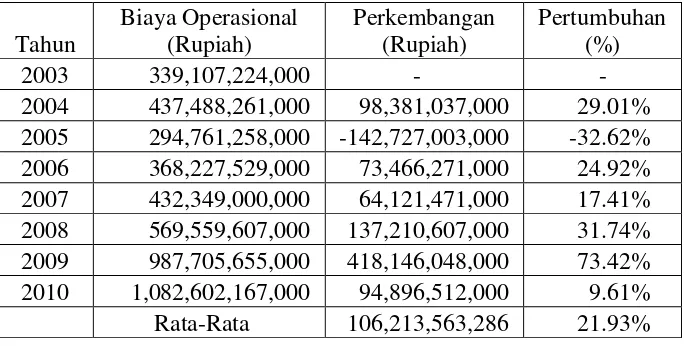

Berikut ini tabel biaya operasional dan profitabilitas PT. Pindad (Persero)

Direktorat Administrasi dan Keuangan untuk periode tahun 2003-2010.

Tabel 1.1

Biaya Operasional dan Profitabilitas

PT. Pindad (Persero) Bandung Direktorat Administrasi dan Keuangan Periode Tahun 2003-2010

Tahun Return On Asset

(ROA) %

Biaya Operasional (Rupiah)

2003 3.71 339,107,224,000

2004 5.40 437,488,261,000

2005 2.74 294,761,258,000

2006 2.31 368,227,529,000

2007 2.39 432,349,000,000

2008 0.61 569,559,607,000

2009 2.67 987,705,655,000

2010 2.76 1,082,602,167,000

Sumber: Laporan Laba Rugi PT. PINDAD (persero).

Berdasarkan data pada tabel 1.1 diatas, Return On Asset (ROA) dari tahun

2003-2004 mengalami kenaikan tetapi tahun 2005-2006 mengalami penurunan

dan tahun 2007-2008 mengalami penurunan kembali yang kemudian di tahun

2009-2010 mengalami kenaikan, adapun perkembangan Return On Asset (ROA)

di PT. PINDAD (Persero) mengalami fluktuatif disebabkan jumlah produksi yang

tidak menentu karena PT. PINDAD (Persero) menggunakan sistem produksi Job

Order yaitu dimana adanya pemesanan maka produksi akan dilangsungkan, di PT.

PINDAD (Persero) mempunyai beberapa divisi yang masing-masing disivinya

memproduksi barang yang berbeda salah satu divisinya yaitu divisi senjata yang

memproduksi senjata dan perlengkapan senjata seperti peluru, granat.

Sedangkan biaya operasional dari tahun 2003-2004 mengalami kenaikan,

tahun 2006-2010 biaya operasional mengalami kenaikan yang signifikan. Hal ini

disebabkan karena biaya penjualan dan biaya administrasi mengalami

peningkatan, seperti terjadinya pemakaian biaya alat-alat kantor yang berlebihan

dan pembelian bahan baku yang bergantung pada kurs mata uang asing.

Berdasarkan penjelasan diatas, bahwa biaya operasional cenderung

mengalami kenaikan setiap tahunnya tetapi kenaikan biaya operasional tidak

berdampak pada penurunan Return On Asset (ROA). Hal tersebut tidak sesuai

dengan teori, dalam teorinya bahwa dengan peningkatan biaya operasional maka

akan berdampak negatif terhadap Return On Asset (ROA).

Pencapaian laba yang berubah-ubah dan cenderung menurun apabila

dibiarkan terus menerus akan membahayakan eksistensi perusahaan. Hal ini

dikarenakan dalam melakukan aktivitas atau kegiatan operasionalnya setiap

perusahaan tentunya selalu memerlukan laba. Laba merupakan salah satu

komponen terpenting dalam menjalankan roda perusahaan. Oleh karena itu pihak

manajemen perusahaan harus melakukan upaya-upaya atau tindakan perbaikan

untuk mendapatkan laba yang optimal.

Dan selain itu PT. PINDAD (Persero) harus mengeluarkan biaya yang

lebih efisien untuk pembelian aktiva tetap, sehingga perusahaan dapat mencapai

laporan arus kas yang baik yang selanjutnya akan berimbas pada optimalnya laba

yang dicapai oleh perusahaan. Namun, permasalahan yang sering terjadi pada

perusahaan jasa dan manufaktur adalah mengenai besarnya biaya yang

dikeluarkan untuk memenuhi kebutuhan perusahaan yang tidak disertai dengan

Laporan arus kas menyediakan informasi yang berguna untuk mengetahui

kemampuan perusahaan untuk menghasilkan kas dari kegiatan operasionalnya,

struktur keuangannya, serta pengaruh transaksi-transaksi investasi dan pendanaan

terhadap posisi keuangan perusahaan. Kemudian tujuan utama dari pelaporan arus

kas itu sendiri adalah memberikan informasi untuk membantu investor atau

kreditor meramalkan jumlah kas yang mungkin mereka terima dalam bentuk

deviden, bunga dan pembayaran kembali utang pokok dan membantu mereka

mengevaluasi risiko yang mungkin terjadi.

PT. PINDAD (Persero) merupakan perusahaan yang bergerak dibidang

jasa atau manufaktur, kita bisa melihat hal ini dengan memperhatikan laporan

keuangan. seperti telah kita ketahui bahwa dalam setiap kegiatan perusahaan tidak

luput dari yang dikeluarkan untuk dapat memenuhi segala macam

kegiatan-kegiatan perusahaan atau sering juga disebut biaya operasi sebelum pada akhirnya

mencapai tujuan yang diharapkan. Pada dasarnya tujuan akhir dari setiap

perusahaan dalam hal ini tentu menginginkan hasil akhir yang sesuai dengan

tujuan perusahaan yaitu memperoleh pendapatan yang akhirnya diharapkan

perusahaan akan memperoleh laba. pendapatan pada PT. PINDAD (Persero)

adalah jika jumlah penghasilan yang diterima lebih besar dari pada jumlah

pengeluaran (biaya) yang dikeluarkan. Oleh karena itu, pendapatan pada PT.

PINDAD (Persero) harus dinyatakan dengan profitabilitas.

Berdasarkan latar belakang penelitian di atas, penulis tertarik untuk

melakukan penelitian dengan judul “Analisis Biaya Operasional dan Arus Kas

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Permasalahan yang dapat di identifikasikan dalam penelitian tentang

Analisis Biaya Operasional dan Arus Kas terhadap profitabilias sebagai berikut:

1. Biaya Operasional PT. PINDAD (Persero) dari tahun ke tahun cenderung

mengalami fluktuasi mulai dari tahun 2003-2007 dan searah dengan

kenaikan dan penurunan profitabilitas hal ini mengakibatkan berdampak

pada penilaian investor terhadap perusahaan.

2. Perusahaan sering dihadapkan pada besarnya biaya operasional yang harus

dihadapi yaitu meningkatnya biaya administrasi dan biaya penjualan yang

berlebihan. Hal ini mengakibatkan adanya pembengkakan biaya sehingga

pada akhirnya berdampak pada perolehan laba perusahaan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, penulis

merumuskan masalah-masalah sebagai berikut:

1. Bagaimana Biaya operasional pada PT. PINDAD (Persero).

2. Bagaimana Arus Kas pada PT. PINDAD (Persero).

3. Bagaimana profitabilitas pada PT. PINDAD (Persero).

4. Seberapa besar pengaruh Biaya Operasional dan Arus Kas terhadap

1.2 Maksud dan Tujuan Penelitian 1.2.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh Biaya

Operasional dan Arus Kas terhadap profitabilitas PT. PINDAD (Persero).

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh antara Biaya Operasional dengan

profitabilitas pada PT. PINDAD (Persero).

2. Untuk mengetahui pengaruh antara Laporan Arus Kas dengan

profitabilitas pada PT. PINDAD (Persero).

3. Untuk mengetahui pengaruh Biaya Operasional dan Arus Kas terhadap

profitabilitas PT. PINDAD (Persero).

1.3 Kegunaan Penelitian 1.3.1 Kegunaan Akademis

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara

teoritis maupun secara praktis sebagai berikut:

1. Bagi Pengembangan Ilmu Akuntansi

Peneliti diharapkan dapat memberikan kontribusi tentang Biaya

Operasional dan Laporan Arus Kas terhadap profitabilitas PT. PINDAD

2. Bagi Penulis

Dengan melakukan penelitian ini, penulis dapat menambah wawasan

mengenai pengaruh Biaya Operasional dan laporan Arus Kas terhadap

Profitabilitas pada PT. PINDAD (Persero).

3. Bagi Pihak Lain

Penelitian ini untuk menguji teori yang sudah ada yaitu mengenai Biaya

Operasional dan Arus Kas. Selain itu, penelitian ini dapat dijadikan

sebagai pertimbangan dalam menjaga sarana dan prasarana yang ada pada

PT. PINDAD (Persero). Dan juga dapat dijadikan sebagai bahan referensi

dan tambahan informasi khususnya untuk pengkajian topik-topik yang

berkaitan dengan penelitian yang dibahas yaitu mengenai Biaya

Operasional dan Laporan Arus Kas terhadap profitabilitas PT. PINDAD

(Persero).

1.4.2 Kegunaan Praktis

Sebagai masukan bagi ilmu pengetahuan yang berhubungan dengan ilmu

ekonomi khususnya akuntansi, dengan membandingkan antara teori dengan

keadaan sesungguhnya yang ada diperusahaan.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penyusunan penelitian ini, penulis berencana melakukan penelitian

1.5.2 Waktu Penelitian

Waktu penelitian dimulai dari bulan Februari 2011 sampai dengan Juli

2011. Adapun waktu kegiatan penelitian yang dilakukan oleh penulis berdasarkan

11

2.1 Kajian Pustaka 2.1.1 Biaya Operasional 2.1.1.1 Pengertian Biaya

Konsep biaya telah berkembang sesuai dengan kebutuhan akuntan,

ekonom, dan insinyur. Akuntan telah mendefinisikan biaya sebagai nilai tukar,

pengeluaran, pengorbanan untuk memperoleh manfaat. Dalam akuntansi

keuangan, pengeluaran atau pengorbanan pada saat akuisisi diwakili oleh

penyusutan saat ini atau di masa yang akan datang dalam bentuk kas atau aktiva

lain.

Dalam arti luas biaya adalah pengorbanan sumber ekonomi, yang diukur

dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi atau

kemungkinan akan terjadi untuk tujuan tertentu. Ada 4 unsur pokok dalam definisi

biaya :

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang telah terjadi atau secara potensial akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu

Biaya merupakan salah satu faktor yang menentukan besarnya laba

perusahaan disamping komponen lainnya. Adakalanya biaya (cost) digunakan

tersebut sebenarnya mempunyai perbedaan dimana biaya didefinisikan sebagai

sumber ekonomi dalam rangka memperoleh barang atau jasa, sedangkan beban

didefinisikan sebagai biaya yang telah memberikan manfaat (benefit) dan

sekarang telah berakhir.

Akuntan mendefinisikan biaya (cost) sebagai suatu sumber daya yang

dikorbankan atau dilepaskan untuk mencapai tujuan tertentu. Suatu biaya biasanya

diukur dalam unit uang yang harus dikeluarkan dalam rangka mendapatkan

barang atau jasa.

Bastian Bustami, Nurlela (2007; 4) mengemukakan :

“Biaya (cost) didefinisikan sebagai pengorbanan sumber ekonomis yang

diukur dalam satuan uang yang telah terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca.Sedangkan beban (expense) adalah biaya yang telah memberikan manfaat dan sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat di masa yang akan dating dikelompokkan sebagai harta. Beban ini dimasukkan ke dalam

laba/rugi sebagai pengurang pendapatan.”

Biaya merupakan unsur utama secara fisik yang harus dikorbankan demi

kepentingan dan kelancaran perusahaan dalam rangka menghasilkan laba yang

merupakan tujuan utama perusahaan. Oleh karena itu, dalam pelaksanaannya

memerlukan perhatian yang sangat serius selain karena biaya juga merupakan

unsur pengurangan yang sangat besar dalam hubungannya dalam pencarian laba

bersih.

Dalam menjalankan operasinya, setiap perusahaan memerlukan

pengorbanan. Dalam istilah akuntansi, pengorbanan biasa disebut biaya. Biaya

yang dikeluarkan menjadi salah satu faktor utama dalam keberhasilan pencapaian

Menurut Mulyadi (2000:8) :

“Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan

uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan

tertentu“.

Dari pengertian-penngertian biaya diatas, maka dapat ditarik kesimpulan

bahwa yang menjadi unsur-unsur pokok biaya adalah:

1. Merupakan pengorbanan sumber ekonomi

2. Dapat diukur dengan satuan uang

3. Telah terjadi atau secara potensial akan terjadi

4. Untuk mencapai tujuan tertentu

Pada dasarnya, biaya merupakan pengorbanan yang dikeluarkan

perusahaan berupa barang (materil) maupun jasa (Immateril) dalam rangka

pencapaian tujuan untuk perusahaan, sehingga dapat dimanfaatkan baik masa kini,

maupun masa mendatang selama perusahaan masih menjalankan operasinya.

2.1.1.2 Klasifikasi Biaya

Dalam suatu perusahaan mungkin terdapat ratusan atau ribuan jenis biaya

untuk tujuan analisis, jenis biaya-biaya harus dipilah-pilah dalam kelompok yang

berguna untuk analisis tertentu.

Klasifikasi biaya menurut Sunarto (2002:4-7) adalah sebagai berikut:

Menurut Sunarto (2002:4-7) biaya produksi dipilah-pilahkan menjadi sesuai kebutuhan dalam kelompok sebagai berikut:

1. Menurut unsur atau komponen biaya a. Biaya bahan baku atau bahan langsung b. Biaya tenaga kerja langsung

c. Biaya overhead pabrik

2. Menurut perilakunya terhadap volume a. Biaya tetap (fixed cost)

b. Biaya variable (variable cost) 3. Menurut kedekatannya terhadap produk

a. Biaya langsung b. Biaya tak langsung

Untuk keperluan pengawasan, biaya dapat dikelompokkan ke dalam biaya

yang dapat dikuasai (controllable) dan biaya yang tidak dapat dikuasai

(uncontrollable). Untuk keperluan pengambilan keputusan, biaya dikelompokkan

dalam biaya relevan, biaya diferensial, biaya opportuniti dan biaya pembentukan

usaha (shut down).

Sedangkan menurut Mulyadi (2000:14-17) mengklasifikasikan biaya sebagai berikut:

1. Penggolongan biaya menurut objek pengeluaran

Nama objek pengeluaran merupakan dasar penggolongan biaya. 2. Penggolongan biaya menurut fungsi pokok dalam pengeluaran

3. Penggolongan biaya menurut hubungan biaya dengan suatu yang dibiayai 4. Penggolongan biaya menurut prilakunya dalam hubungannya dengan

perubahan volume penjualan

5. Penggolongan biaya atas dasar jangka waktu manfaatnya

2.1.2 Biaya Operasional

2.1.2.1 Pengertian Biaya Operasional

Biaya operasional adalah biaya yang berkaitan langsung dengan

adalah semua biaya yang menunjang penyelenggaraan pelayanan jasa atau semua

biaya yang dapat didefinisikan mempunyai hubungan langsung dengan

penyelenggaraan pelayanan jasa.

Menurut Slamet Sugiri dan Bogat Agus Riyono (2002:70) pengertian biaya operasi adalah sebagai berikut:

“Biaya operasi yaitu biaya-biaya yang dikeluarkan untuk kegiatan usaha

(operasi) perusahaan”.

Menurut Jopie Yusuf (2006:33) pengertian biaya operasi adalah sebagai berikut:

“Biaya operasi atau biaya operasional adalah biaya-biaya yang tidak

berhubungan langsung dengan produk perusahaan tetapi berkaitan dengan

aktivitas operasi perusahaan sehari-hari”.

Menurut Hongren, Foster dan Datar yang dialihbahsakan oleh Desi Adhariani (2008:35) memberikan definisi yang membedakan biaya operasi adalah sebagai berikut:

“Biaya operasi langsung adalah suatu objek biaya terkait dengan suatu

objek biaya dan dapat dilacak ke objek biaya tertentu dengan cara yang

layak secara ekonomis (biaya-efektivitas)”.

Sedangkan biaya operasi tidak langsung didefinisikan sebagai berikut:

“Biaya operasi tidak langsung adalah suatu objek biaya berkaitan dengan

suatu objek biaya namun tidak dapat dilacak ke objek biaya tertentu

Berdasarkan pengertian diatas, dapat disimpulkan bahwa biaya operasional

merupakan biaya-biaya yang dikeluarkan selama aktivitas pokok perusahaan,

untuk melihat apakah penggunaan biaya operasi efektif dan efisien atau tidak yang

sesuai dengan rencana, maka dibutuhkan alat pengendalian biaya yang

mendukung usaha untuk menghasilkan produk tersebut.

2.1.2.2 Pengendalian Biaya Operasional

Pengendalian terhadap biaya operasi mempunyai arti yang sangat penting

bagi perusahaan jasa yang bertujuan mencari profit, karena efisiensi dari biaya

operasi akan mempengaruhi kemampuan perusahaan tersebut dalam

menghasilkan profit, dan agar efisiensi tersebut dapat tercapai maka diperluakan

adanya pengendalian.

Menurut Welsh, Hilton, Gordon yang diterjemahkan oleh

Purwatiningsih dan Maudi Waraouw (2000:264) pengertian pengendalian biaya operasi adalah sebagai berikut:

“Pengendalian biaya operasi adalah usaha-usaha manajer untuk mencapai

tujuan-tujuan (dalam hal biaya) pada sebuah lingkungan operasi tertentu”.

Hongren, Datar, dan Foster yang diterjemahkan oleh Desi adhariani (2008:263) menyatakan bahwa:

“pengendalian biaya operasi dilakukan dengan cara membandingkan

akan dilaksanakan oleh manajemen untuk memperbaiki

penyimpangan-penyimpangan yang terjadi”.

Menurut Supriyono (2004:209) biaya operasi dikelompokkan menjadi 2 golongan dan dapat diartikan sebagai berikut:

1. Biaya langsung (direct cost) adalah biaya yang terjadi atau manfaatnya dapat diidentifikasikan kepada objek atau pusat biaya tertentu.

2. Biaya tidak langsung (indirect cost) adalah biaya yang terjadi atau manfaatnya tidak dapat diididentifikasi pada objek atau pusat biaya tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

Dari pengertian tersebut diatas penulis dapat menarik kesimpulan bahwa:

1. Biaya operasional langsung merupakan biaya yang dapat dibebankan

secara langsung pada kegiatan operasional.

2. Biaya operasional tidak langsung adalah biaya yang tidak secara langsung

dibebankan pada kegiatan operasional.

Jadi biaya operasional adalah pengeluaran yang berhubungan dengan

operasi, yaitu semua pengeluaran yang langsung digunakan untuk produksi atau

pembelian barang yang diperdagangkan termasuk biaya umum, penjualan,

administrasi, dan bunga pinjaman.

Biaya operasional meliputi biaya tetap dan biaya variable. Jumlah biaya

variable tergantung pada volume penjualan atau proses produksi, jadi mengikuti

peningkatan atau penurunannya. Sedangkan biaya tetap selalu konstan meskipun

volume penjualan produksi meningkat atau turun.Singkatnya biaya operasional

merupakan biaya yang harus dikeluarkan agar kegiatan atau operasi perusahaan

Unsur-unsur biaya operasional yang biasa terdapat pada suatu perusahaan

dagang dan jasa adalah:

1. Biaya tenaga kerja, gaji, komisi, bonus, tunjangan, dan lain-lain

2. Biaya administrasi dan umum

3. Biaya promosi

4. Biaya asuransi

5. Biaya pemeliharaan gedung, mesin, kendaraan, dan peralatan.

2.1.3 Arus Kas

2.1.3.1 Pengertian Arus Kas

Pengertian kas menurut Sofyan Syafri Harahap (2008:258) mengatakan bahwa:

“Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap

saaat serta surat berharga lainnya yang sangat lancar memenuhi syarat : setiap saat dapat ditukar menjadi kas, tanggal jatuh temponya sangat dekat, dan kecil resiko perubahan nilai yang disebabkan perubahan tingkat

bunga.”

Menurut Sofyan Syafri Harahap (2008:257) mengatakan bahwa:

“Arus kas (cash flow) adalah suatu laporan yang memberikan informasi

yang relevan tentang penerimaan dan pengeluaran kas pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan : operasional,

pembiayaan dan investasi.”

Sedangkan menurut Henry Simamora (2000:488) adalah:

“Laporan arus kas (cash flow statement) adalah laporan keuangan yang

memperlihatkan pengaruh aktivitas – aktivitas operasi, pendanaan dan investasi perusahaan terhadap arus kas selama periode akuntansi tertentu

Laporan arus kas merupakan ringkasan transaksi keuangan yang

berhubungan dengan kas tanpa memperhatikan hubungannya dengan penghasilan

yang diperoleh maupun biaya – biaya yang terjadi. Dengan demikian subjek dari

laporan arus kas adalah penerimaan dan pengeluaran kas.

2.1.3.2 Tujuan Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan sangat berguna bagi pemakai

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk

menggunakan arus kas tersebut.

Tujuan menyajikan laporan arus kas adalah memberikan infromasi yang

relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu

perusahan pada suatu periode tertentu. Menurut Sofyan Syafri Harahap (2001:243), tujuan dari laporan arus kas adalah sebagai berikut:

“1. Menilai kemampuan perusahaan untuk memasukkan kas dimasa yang akan datang

2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar deviden dan keperluan dana untuk kegiatan ekstern.

3. Menilai alasan – alasan perbedaan antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas

4. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama waktu periode tertentu."

Laporan arus kas disusun dengan tujuan untuk memberikan informasi

historis mengenai perubahan kas dan setara kas daru suatu perusahaan, dengan

mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi dan

laporan arus kas adalah untuk memberikan kepada para pengguna, informasi

tentang mengapa posisi kas perusahaan berubah selama periode akuntansi. Selain

itu, laporan arus kas juga menunjukkan efek aktivitas investasi dan pendanaan.

2.1.3.3 Kegunaan Laporan Arus Kas

Apabila digunakan bersama dengan laporan keuangan lainnya, seperti

neraca, laporan laba rugi, laporan saldo laba, laporan arus kas mempunyai

kegunaan memberikan informasi untuk:

1. Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan

mempengaruhi kas

2. Menilai kemampuan perusahaan dalam menghasilkan kas

3. Mengembangkan modal untuk menilai dan membandingan nilai sekarang

arus ka masa depan dari berbagai perusahaan.

4. Dapat menggunakan infomasi arus kas historis sebagai indikator dari

jumlah, waktu dan kepastian arus kas masa depan

5. Meneliti kecermatan taksiran arus kas masa depan dan menentukan

hubungan antara profitabilitas dengan arus kas bersih serta dampak

perubahan harga.

Pihak manajemen dapat menggunakan laporan arus kas utuk menentukan

kebijakan deviden, kas yang berasal dari operasi dan kebijakan investasi dan

pendanaan. Sementara pihak luar, seperti para investor dan kreditor dapat

menggunakan laporan arus kas untuk menentukan kemampuan perusahaan dalam

menentukan proporsi kas yang berasal dari operasi dibandingkan kas yang berasal

dari sumber pendanaan.

2.1.3.4 Manfaat Laporan Arus Kas

Laporan arus kas dinilai banyak memberikan informasi tentang

kemampuan perusahaan dalam mendapatkan laba dan kondisi likuiditas

perusahaan dimasa yang akan datang. Menurut Sofyan Syafri Harahap (2008:257), manfaat dari laporan arus kas yaitu sebagai berikut :

“1. Kemampuan perusahaan menglola kas, merencanakan, mengontrol kas masuk dan keluar perusahaan pada masa lalu.

2. Kemungkinan keadan arus kas masuk dan keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden di masa yang akan datang

3. Informasi bagi investor, kredit memproyeksikan kembali dari sumber kekayaan perusahaan.

4. Kemapuan perusahaan untuk mamasukkan kas perusahaan di masa yang akan datang

5. Alasan perbedaan antara laba bersih dengan penerimaan dan pengeluaran kas

6. Pengaruh investasi baik terhadap posisi keuangan perusahaan selama periode tertentu”.

2.1.3.5 Klasifikasi Arus Kas

Laporan arus kas menyajikan arus kas perusahaan selama periode waktu

tertentu dalam tiga klasifikasi kegiatan atau aktivitas, yaitu arus kas yang berasal

dari aktivitas operasi, aktivitas investasi dan pendanaan. Klasifikasi arus kas

menurut aktivitas tersebut memberikan informasi yang memungkinkan para

pengguna laporan untuk menilai pengarus aktivitas tersebut terhadap posisi

informasi tersebut juga dapat digunakan untuk mengevaluasi hubungan antara

ketiga aktivitas tersebut.

Menurut Sofyan Syafri Harahap (2008:258) menyatakan bahwa :

Dalam penyajiannya laporan arus kas ini memisahkan transaksi arus kas dalam

tiga kategori yaitu :

“1. Kas yang berasal dari/digunakan untuk kegiatan operasional 2. Kas yang berasal dari/digunakan untuk kegiatan investasi 3. Kas yang berasal dari/digunakan untuk kegiatan

keuangan/pembiayaan.”

Adapun penjelasan dari ketiga penggolongan arus kas tersebut sebagai berikut:

1. Aktivitas Operasi (Operating Activity)

Arus kas dari aktivitas operasi ini terutama diperoleh dari aktivitas

penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan

merupakan aktivitas investasi dan aktivitas pendanaan. Arus kas tersebut

pada umumnya berasal dari transaksi atau kejadian lain yang

mempengaruhi penentuan laba atau rugi bersih.

Contoh arus kas masuk dari kegiatan Operasi :

a. Penerimaan kas dari penjualan barang dan jasa termasuk penrimaan

dari piutang akibat penjualan, baik jangka panjang atau jangka

pendek.

b. Penerimaan dari bungan pinjaman atas penerimaan dari surat berharga

lainnya seperti bunga atau deviden.

c. Semua penerimaan yang bukan berasal dari sebagian yang sudah

dimasukkan dalam kelompok invesatasi pembiayaan, seperti jumlah

yang berhubungan denga kegiatan investasi dan pembiayaan seperti

kerusakan gedung, pengembalilan dana dari supplier (refund).

Contoh arus kas keluar dari kegiatan operasi adalah :

a. Pembayaran kas untuk membeli bahan yang akan digunakan untuk

produksi atau untuk dijual, termasuk pembayaran utang jangka

pendek atau jangka panjang kepada supplier barang tadi.

b. Pembayaran kas kepada supplier lain dan pegawai untuk kegiatan

selain produksi barang dan jasa.

c. Pembayaran kas kepada pemerintah untuk pajak, kewajiban lainnya,

denda dan lain-lain.

d. Pembayaran kepada pinjaman dan kreditur lainnya berupa bunga

e. Seluruh pembayaran kas yang tidak berasal dari transaksi investasi

atau pembiayaan seperti pembayaran tuntutan pengadilan,

pengembalian dana kepada pelanggan dan sumbangan.

Jumlah arus kas yang berasal dari aktivitas operasi ini merupakan

indikator yang menentukan apakah dari operasinya, perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi, membayar deviden dan melakukan investasi baru

tanpa mengandalkan sumber pendanaan ekstern.

2. Aktivitas Investasi ( Investing Activity)

Yang termasuk dalam arus kas kegiatan investasi adalah perolehan

dan pelepasan aktiva jangka panjang serta investai lain yang tidak

Contoh arus kas masuk dari kegiatan investasi adalah :

a. Penerimaan pinjaman luar, baik yang baru maupun yang sudah lama

b. Penjualan saham baik saham sendiri maupun saham dalam bentuk

investasi

c. Penerimaan dari penjualan aktiva tetap dan aktiva produktif lainnya.

Contoh kas keluar dari kegiatan investasi adalah :

a. Pembayaran utang perusahaan dan pembelian kembali surat utang

perusahaan

b. Pembelian saham perusahaan lain atau perusahaan sendiri

c. Perolehan aktiva tetap dan aktiva produktif lainnya

Arus kas dari aktivitas investasi ini harus diungkap terpidah,

karena arus kas ini mencerminkan pemerimaaan dan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan

pendapatan dan arus kas masa depan.

3. Aktivitas Pendanaan/ Pembiayaan (Financing Activity)

Yang termasuk kegiatan pembiayaan adalah aktivitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal dan

pinjaman jangka panjang perusahaan.

Contoh arus kas masuk dari kegiatan pembiayaan adalah :

a. Penerimaan dan pengeluaran surat berharga dalam bentuk equity

b. Penerimaan dan pengeluaran obligasi, hipotek, wesel, dan pinjaman

jangka pendek lainnya

a. Pembayaran deviden dan pembayaran bunga kepada pemilik akibata

adanya surat berharga saham (equity)

b. Pembayaran kembali utang yang dipinjam

c. Pembayaran utang kepada kreditur termasuk utang yang sudah

diperpanjang.

Informasi tentang arus kas suatu perusahaan berguna bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan

perusahan untuk menggunakan arus kas tersebut. Pelaporan kenaikakan

dan penurunan bersih kas berguna karena para investor, kreditor dan pihak

lainnya ingin mengetahui apa yang sedang terjadi dengan sumber dana

perusahaan yang paling likuid yaitu kas.

2.1.3.6 Langkah Penyusunan Laporan Arus Kas

Informasi yang diperlukan utuk menyusun laporan arus kas umumnya

diperoleh dari sumber -sumber sebagai berikut:

1. Neraca Komparatif, yang memberikan informasi tentang perubahan dalam

aktiva, utang dan modal selama periode tertentu.

2. Laporan Laba-Rugi, yang memberikan informasi tentang laba bersih dan

komponennya serta pembayaran dividen selama suatu periode.

3. Informasi pendukung, yang diperoleh dari hasil analisis perubahan

rekening – rekening neraca yang memberikan informasi tentang sebab –

Untuk menyusun laporan arus kas, baik dengan metode langsung maupun

metode tidak langsung, ditempuh empat langkah sebagai berikut:

1. Menghitung perubahan saldo rekening kas dan setara kas dengan

membangingkan antara saldo awal dan saldo akhir (neraca). Hasil langkah

ini menyajikan kenaikan atau penurunan bersih kas dan setara kas selama

periode berjalan.

2. Menghitung perubahan bersih setiap rekening neraca selain rekening kas

dan setara kas, yang menjelaskan mengapa rekening kas dan setara kas

berubah.

3. Menentukan arus kas (dipisahkan dari tiga klasifikasi), aktivitas investasi

dan pendanaan bukan kas, dan pengaruh perubahan kurs valuta asing.

4. Menyusun laporan arus kas atas dasar hasil langkah – langkah

sebelumnya.

Perusahaan harus menyusun laporan arus kas sebagai bagian dari laporan

keuangan tahunannya. Untuk menentukan dan menyajikan arus kas dapat

menggunakan salah satu dari dua metode. Menurut Sofyan Syafri Harahap (2008:264) metode tersebut yaitu :

“1. Direct Method

2. Indirect Method.”

Kedua metode tersebut dapat dijelaskan dibawah ini berikut gambar yang

menunjang kedua metode tersebut.

Pada metode ini rekening penghasilan dan biaya yang dilaporkan

dengan basis akrual dikonversikan menjadi penghasilan dan biaya dengan

basis kas. Arus kas dari akkrivitas operasi ini dihitung dari jumlah

pendapatan (penghasilan) dan beban (biaya), disesuaikan dengan

perubahan rekening aktiva atau utang lancar yang berkaitan.

Perusahaan yang melaporkan arus kas dengan metode ini,

minimum melaporkan secara terpisah klasifikasi penerimaan dan

pengeluaran operasi sebagai berikut:

a. Kas diterima dari pelanggan, termasuk pendapatan sewa, lisensi dan

semacamnya.

b. Bunga dan dividen yang diterima

c. Kas dibayarkan untuk pegawai dan pemasok barang dan jasa, termasuk

pemasok jasa asuransi, jasa iklan dan semacamnya

d. Bunga dan pajak yang dibayarkan

e. Penerimaan kas dan pengeluaran kas operasi lainnya (bila ada)

2. Metode Tidak Langsung (Indirect Method)

Dalam metode ini penyajian dimulai dari laba rugi bersih dan

selanjutnya disesuaikan dengan menambah atau mengurangi perubahan

dalam pos – pos yang mempengaruhi kegiatan operasional seperti

penyusutan, naik turun pos aktiva lancar dan utang lancar. Aplikasi

metode tidak langsung tidak mensyaratkan pembuatan penyesuaian untuk

setiap pos dalam laba – rugi (sebagaimana halnya dalam metode

mengkonversikan laba bersih menjadi aru kas dari aktivitas – aktivitas

operasi.

Penyesuaian yang dilakukan pada metode ini dimaksudkan untuk

mengeluarkan :

a. Pengaruh transaksi bukan kas, seperti depresiasi, amortisasi,

penyisihan pajak ditangguhkan, keuntungan atau kerugian valas yang

belum realisir.

b. Pengaruh diferel arus kas masa lalu (misalnya perubahan saldo

persediaan) dan akrual dan arus kas yang diharapkan di masa dating

(misalnya perubahan piutang atau utang)

c. Pengaruh semua unsur pendapatan dan biaya yang berkaitan dengan

arus kas investasi dan pendanaan, seperti laba atau rugi penjualan

aktiva tetap.

Perusahaan dianjurkan untuk melaporakan arus kas dari aktivitas

operasi dengan menggunakan metode langsung. Alasannya metode

langsung tersebut menghasilakn informasi yang berguna dalam

mengestimasi arus kas di masa depan yang tidak dapat dihasilkan dengan

metode tidak langsung. Dengan metode langsung, informasi mengenai

kelompok utama penerimaan dan pengeluaran kas bruto dapat diperoleh

dari:

1) Catatan akuntansi

2) Dengan menyesuaikan pendapatan, harga pokok penjualan dan pos –

pos bukan kas dan pos lain yang berkaitan dengan arus kas aktivitas

investasi dan pedanaan.

3) Dari penjelasan diatas dapat disimpulkan bahwa informasi tentang arus

kas suatu perusahaan sangat berguna bagi para pemakai laporan

keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas. Yang selanjutnya kas tersebut dapat

digunakan untuk membeli aktiva tetap yang diperlukan perusahaan

guna menunjang pencapaian tujuan perusahaan.

Dari penjelasan diatas dapat disimpulkan bahwa informasi tentang arus kas

suatu perusahaan sangat berguna bagi para pemakai laporan keuangan sebagai dasar

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas. Yang

selanjutnya kas tersebut dapat digunakan untuk membeli aktiva tetap yang

diperlukan perusahaan guna menunjang pencapaian tujuan perusahaan.

2.1.4 Profitabilitas

2.1.4.1 Pengertian Profitabilitas

Perusahaan akan selalu berusaha untuk memperbesar laba yang

diperolehnya, tetapi yang lebih penting adalah usaha untuk mempertinggi

profitabilitasnya. Hal ini dikarenakan bahwa dengan laba yang besar bukanlah

menjadi indikator yang mutlak bahwa perusahaan ltelah beroperasi secara

efisien.Tingkat efisiensi dapat diukur dengan membandingkan antara laba yang

Untuk mengukur kemampuan perusahaan dalam memperoleh laba dengan

modal operasi yang digunakan, dapat dipakai salah satu alat ukur akuntansi, yaitu

profitabilitas, atau biasa disebut rentabilitas.

Menurut Munawir (2007:33) menyatakan bahwa

“Rentabilitas atau Profitability adalah menunjukan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu”.

Menurut Bambang Riyanto (2001:35) menyatakan bahwa:

“Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba

dengan aktiva modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu”.

Dengan menggunakan analisis profitabilitas, diharapkan perusahaan dapat

mengetahui perubahan-perubahan yang terjadi pada posisi keuangannya, serta

manajemen perusahaan dapat segera mendapatkan informasi untuk kemudian

ditindaklanjuti dengan tujuan untuk memperbaiki kondisi tersebut.

2.1.4.2 Rasio Profitabilitas

Untuk mengetahui informasi yang benar dan terarah mengenai

kemampulabaan perusahaan, maka penganalisa memerlukan adanya ukuran

tertentu untuk membantu menganalisa dan menginterprestasikan posisi keuangan

suatu perusahaan, untuk selanjutnya dikomunikasikan kepada berbagai pihak yang

berkepentingan terhadap keadaan kemajuan dan perkembangan perusahaan.

Untuk yang seringkali digunakan dalam analisa laporan keuangan adalah

rasio. Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical

Menurut Munawir (2007:65)

“Dengan menggunakan analisa rasio dimungkinkan untuk dapat

menentukan tingkat likuiditas, solvabilitas, keefektipan operasi serta

derajat keuntungan suatu perusahaan (profitabilitas perusahaan)”.

Dan pada penelitian ini, analisa rasio yang digunakan adalah analisa

Return On Assets.

Agus Sartono (2002:64) menyatakan bahwa;

“Rasio profitabilitas merupakan kegiatan dari menajemen yang secara

keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang didapat dalam hubungannya dengan penjualan, aktiva, modal maupun

investasi”.

Profitabilitas dapat diukur menggunakan rasio. Rasio yang dapat

dipergunakan untuk mengukur profitabilitas menurut Darsono dan Ashari

(2005 ; 56) adalah sebagai berikut :

“1. Gross Profit Margin (GPM) 2. Net Profit Margin (NPM) 3. Return on Assets (ROA) 4. Return on Equity(ROE).”

Adapun penjelasan mengenai rasio profitabilitas yang digunakan oleh

perusahaan adalah :

1. Gross Profit Margin (GPM)

Rasio gross profit margin atau margin keuntungan kotor dicari

dengan penjualan bersih dikurangi harga pokok penjualan dibagi penjualan

bersih. Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan

dari setiap barang yang dijual. Jadi dengan mengetahui rasio ini, kita bisa

keuntungan kotor sebesar x rupiah. Secara matematis rasio ini dapat diukur

dengan menggunakan rumus sebagai berikut :

2. Net Profit Margin (NPM)

Laba bersih dibagi penjualan bersih. Rasio ini menggambarkan

besarnya laba bersih yang diperoleh oleeh perusahaan pada setiap

penjualan yang dilakukan. Rasio ini tidak menggambarkan besarnya

presentase keuntungan bersih yang diperoleh perusahaan untuk setiap

penjualan karena adanya unsur pendapatan dan biaya non operasional.

Secara matematis rasio ini dapat diukur dengan menggunakan rumus

sebagai berikut :

3. Return on Asset (ROA)

Laba bersih dibagi rata-rata total aktiva. Rata-rata total aktiva

diperoleh dari total aktiva awal tahun ditambah total aktiva akhir tahun

dibagi dua. Return on Asset bisa diperoleh dari Net Profit Margin

dikalikan Asset turn over. Asset turn over adalah penjualan bersih dibagi

rata-rata total aktiva. Rasio ini menggambarkan kemampuan perusahaan

untuk menghasilkan keuntungan dari setiap satu rupiah aset yang Penjualan Bersih - HPP

GPM =

Penjualan Bersih

Laba Bersih NPM =

digunakan. Secara matematis rasio ini dapat diukur dengan menggunakan

rumus sebagai berikut :

4. Return on Equity (ROE)

Laba bersih dibagi rata-rata ekuitas. Rata-rata ekuitas diperoleh

dari ekuitas awal periode ditambah akhir periode dibagi dua. Rasio ini

berguna untuk mengetahui besarnya kembalian yang diberikan oleh

perusahaan untuk setiap rupiah modal dan pemilik. Rasio ini menunjukkan

kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada

pemegang saham. Semakin tinggi rasio ini, akan semakin baik karena

memberikan tingkat kembalian yang lebih besar pada pemegang saham.

Secara matematis rasio ini dapat diukur dengan menggunakan rumus

sebagai berikut :

Rasio profitabilitas digunakan dalam penelitian ini adalah return

on asset atau rasio yang mengukur kemampuan perusahaan menghasilkan

laba bersih berdasarkan tingkat asset yang tertentu.

Menurut Munawir (2002:89)return on total asset adalah sebagai berikut: Laba Bersih

ROA =

Total Aktiva

Laba Bersih

ROE =

“Return On Total Asset yaitu suatu rasio yang menyatakan

kemampuan perusahaan dalam memanfaatkan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan dalam operasi

perusahaan untuk menghasilkan keuntungan”.

Analisis ROA menggambarkan antara neraca dengan laporan laba

rugi sifat ROA yang komprehensif dapat digunakan sebagai gambaran

untuk memahami bagaimana kinerja seluruh aktivitas telah memberikan

sumbangan terhadap efektivitas perusahaan secara keseluruhan.

ROA dianggap sebagai indikator yang baik untuk mewakili tingkat

profitabilitas perusahaan. Analisis ROA dalam analisis keuangan

mempunyai arti yang sanagt penting sebagai salah satu teknik analisis

keuangan yang bersifat menyeluruh. Analisis ini sudah merupakan teknik

analisis yang lazim digunakan oleh pemimpin perusahaan untuk mengukur

efektivitas dari keseluruhan operasi perusahaan. Rasio ini sendiri adalah

salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat

mengukur kemampuan perusahaan dengan keseluruhan dana yang

ditanamkan dalam aktiva yang digunakan dalam operasi perusahaan untuk

menghasilkan keuntungan.

2.1.5 Hubungan Biaya Operasi dan Arus Kas terhadap Profitabilitas Perusahaan.

2.1.5.1 Hubungan Biaya Operasional terhadap Profitabilitas

Suatu perusahaan pada umumnya terdapat laporan laba rugi yang

didalamnya terdapat unsur-unsur biaya operasional yang mempengaruhi laba rugi

operasional yang dikeluarkan maka akan terjadi laba usaha, dan apabila

pendapatan usaha lebih kecil dari biaya operasional yang dikeluarkan maka akan

terjadi rugi operasional atau terjadi penurunan pada laba yang akan didapatkan.

Agar perusahaan memperoleh laba maka perusahaan harus dapat menekan biaya

operasional, dan demikian jelaslah terlihat bahwa salah satu faktor yang

mempengaruhi laba rugi usaha adalah biaya operasi.

Jopie Jusuf (2004:35) menyatakan bahwa:

“Bila perusahaan dapat menekan biaya operasi, maka perusahaan akan

dapat meningkatkan laba, demikian juga sebaliknya, bila terjadi

pemborosan biaya akan mengakibatkan menurunnya laba”.

Eugene Brigham / Joel F. Houston (2001 : 97 - 98) menyatakan bahwa:

“Perusahaan dapat mempelajari berbagai pos beban operasional untuk

mencari jalan menurunkan biaya dalam rangka meningkatkan rentabilitas perusahaan, pada saat yang sama perusahaan dapat menganalisis pengaruh strategi pembiayaan alternatif menurunkan beban bunga dan resiko utang, tetapi tetap menggunakan reverage untuk menaikan tingkat pengembalian

atas equitas”.

Biaya operasional suatu perusahaan dapat diartikan sebagai biaya yang

terjadi dalam kaitannya dengan operasi pokok perusahaan untuk proses

penciptaan pendapatan yang pada hakekatnya mempunyai masa manfaat tidak

lebih dari satu tahun.

Maka dapat dikemukakan bahwa keberhasilan suatu perusahaan dalam

mengelola biaya operasional perusahaan dapat diukur dalam suatu biaya

operasional dalam menghasilkan laba, pengelolaan biaya operasional tersebut

membuat perusahaan harus benar-benar mengetahui besarnya biaya operasi yang

kelebihan pengeluaran biaya operasi pada perusahaan tersebut, karena jika hal ini

terjadi maka akan mempengaruhi penurunan prifitabilitas atau perusahaan tidak

dapat menaikan laba secara maksimal.

2.1.5.2 Hubungan antara Arus Kas terhadap Profitabilitas

Dalam dunia usaha yang semakin berkembang, perusahaan dituntut untuk

terus menerus beradaptasi secara dinamis agar dapat mempertahankan

kelangsungan usahanya. Untuk mengetahui perkembangan suatu perusahaan serta

mengetahui kondisi keuangan perusahaan dapat kita ketahui dari laporan

keuangan perusahaan yang bersangkutan khususnya laporan arus kas.

Jadi laporan arus kas dapat mempengaruhi profitabilitas karena disana

terdapat uang kas yang tersedia bagi seluruh investor setelah perusahaan

menempatkan seluruh investasinya untuk mempertahankan operasinya yang

sedang berjalan. Sebagaimana yang dikemukakan oleh Subramaryam (2005 ; 3-4) sebagai berikut:

“Informasi arus kas membantu kita menilai kemampuan perusahaan untuk

memenuhi kewajibannya, membayar dividen, meningkatkan kapasitas, dan mendapatkan pendanaan. Informasi arus kas juga membantu kita menilai kualitas laba dan ketergantungan laba pada estimasi dan asumsi tentang

arus kas di masa depan.”

Analisis arus kas sebenarnya sejalan dengan penyusunan laporan arus kas

“Laporan arus kas dinilai banyak memberikan informasi tentang

kemampuan perusahaan dalam mendapatkan laba dan kondisi likuiditas

perusahaan dimasa yang akan datang”.

Jadi dapat disimpulkan bahwa laporan keuangan khususnya laporan arus

kas dapat digunakan sebagai alat untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan, disamping sebagai alat untuk memprediksi arus kas

dimasa depan dengan menunjukkan dari mana sumber-sumber kas tersebut

termasuk dengan mengevaluasi adanya modal ekuitas suatu perusahaan sehingga

laba yang diharapkan dapat dicapai.

2.2 Kerangka Pemikiran

Dalam suatu perusahaan, pemeliharaan merupakan suatu hal yang harus

dilakukan guna terciptanya kelancaran aktivitas perusahaan yang bersangkutan

dalam perusahaan yang menggunakan Aktiva sebagai alat utama untuk mencapai

tujuan perusahaan maka pemeliharaan sangatlah penting. Pemeliharaan yang baik

terhadap peralaan/fasilitas produksi sangat mempengaruhi lancar tidaknya

kegiatan proses produksi yang bersangkutan. Sehingga pemeliharaan yang baik

yaitu pemelliharaan yang dapa menjamin terselenggaranya kegiatan perusahaan

seefektif dan seefisien mungkin.

Setiap perusahaan besar maupun kecil dalam mencapai tujuannya secara

maksimal tidak pernah lepas dari peranan manajeman. Perusahaan akan selalu

berusaah menjual produknya untuk mendapat keuntungan yang diinginkan serta

oleh perusahaan adalah kemampuannya dalam meningkatkan pendapatan dan

mengendalikan biaya, oleh karena itu sudah menjadi tugas manajemen untuk

merencanakan dan mengendalikan kegiatan perusahaan agar tujuan perusahaan

yang telah direncanakan dapat tercapai. Pihak manajemen dalam perusahaan

dituntut untuk senantiasa mengoptimalisasikan pemanfaatan biaya seefektif

mungkin agar dapat menghasilkan pelayanan yang baik bagi masyarakat.

PT. Pindad dalam hal melakukan kegiatan operasionalnya sehari-hari,

perusahaan tentunya memerlukan biaya operasional yang tidak sedikit.

Berdasarkan definisi diatas biaya operasional mencakup setiap proses

mengubah masukan-masukan (input) dan menggunakan sumber daya untuk

menghasilkan keluaran-keluaran (output) berupa barang dan jasa.

Biaya (Expenses) adalah arus keluar atau penggunaan lain atas harta atau

terjadinya kewajiban selaam satu periode dari penyerahan atau produksi barang,

pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan operasi pokok

atau utama yang berkelanjutan dari kesatuan tersebut.

Manajemen perusahaan dalam mencapai tujuannya sering menghadapi

masalah yaitu bagaimana biaya operasi dapat dipergunakan secara efektif dan

efisien. Peranan manajemen di dalam mengendalikan biaya operasi sangat besar

pengaruhnya bagi kemajuan perusahaan.

Biaya operasi merupakan biaya-biaya yang terjadi dalam kaitannya dengan

proses penciptaan pendapatan dari penjualan barang dan jasa. Biaya operasi

tersebut bila dihubungkan dengan penciptaan barang dan jasa dapat dibedakan

Biaya operasional adalah biaya yang berhubungan atau berpengaruh

langsung pada aktivitas perusahaan. Biaya operasional ini sesuai dengan

klasifikasi biaya yang merupakan biaya non produksi ditambah biaya overhead

pabrik. Sebagai usaha peningkatan efisiensi dan efektivitas operasional

perusahaan, manajemen perlu melakukan pembenahan atas aktivitas perusahaan

yang sedang berjalan melalui serangkaian pengendalian. Sedangkan pengendalian

adalah langkah-langkah yang dilaksanakan oleh manajemen untuk menjamin

bahwa tujuan yang telah ditetapkan dapat tercapai dan untuk menjamin bahwa

semua bagian dalam organisasi berfungsi secara konsisten dengan kebijakan

organisasi.

Perusahaan terbagi menjadi dua jenis. Perusahaan yang bertujuan untuk

mendapatkan profit/laba, ada pula yang bertujuan non profit. Baik perusahaan

profit maupun non profit wajib melaporkan kegiatan usahanya melalui laporan

keuangan. di dalam laporan keuangan terdapat lima komponen yang sangat

penting, diantaranya adalah neraca, laporan laba rugi, laporan perubahan modal,

laporan arus kas, dan catatan atas laporan keuangan.

Di dalam neraca terdapat komponen utama yaitu harta, kewajiban dan

modal. Sedangkan pada laporan arus kas terdapat kas-kas yang berasal dari

aktivitas operasional, aktivitas investasi, dan aktivitas pendanaan.

Kas adalah unsur modal kerja yang paling likuid atau paling tinggi tingkat

likuiditasnya yang diperlukan untuk operasi sehari-hari atau untuk pembelian

aktiva yang setiap saat dapat digunakan. Kas dapat berupa seluruh uang tunai

deposito, rekening koran. Kas merupakan alat tukar yang memungkinkan

manajemen perusaahaan untuk menjalankan berbagai kegiatan usaha .

Informasi arus kas akan sangat berguna untuk menentukan

kebijakankebijakan perusahaan dalam menjalankan kegiatan operasional

sedangkan informasi arus kas bagi pihak lain adalah sebagai alternatif analisa

dalam pengalokasian profitabilitas.

Arus kas adalah laporan untuk menunjukan perubahan kas selama satu periode

tertentu dan memberikan penjelasan mengenai alasan perubahan tersebut dengan

menunjukan dari mana sumber penerimaan kas dan untuk apa penggunaannya

(kegiatan operasional, pembiayaan, investasi).

Pada perusahaan yang profit oriented, salah satu indikator yang

menunjukan sehat tidaknya keuangan dan pengelolaan suatu perusahaan adalah

kemampuan perusahaan tersebut untuk memperoleh laba (profit). Laba

merupakan hasil dari kebijakan dan keputusan dari manajemen.

Rasio keuntungan (rasio profitabilitas) akan digunakan untuk mengukur

seberapa efektif perusahaan beroperasi sehingga menghasilkan keuntungan pada

perusahaan tersebut.

Rasio-rasio profitabilitas adalah rasio-rasio yang menunjukan hasil akhir

dari sejumlah kebijaksanaan dan keputusan-keputusan.

Dimana :

ROA = Return On Assets

EBIT = Laba sebelum pajak

Total Assets = Total Aktiva

Biaya operasi yang diperoleh dari perputaran barang atau produk yang

diserahkan kepada pelanggan. Periode perputaran biaya operasi dimulai sejak

awal pembukuan sampai akhir periode tersebut atau selama satu tahun periode.

Metode atau teknik yang digunakan sudah terstandarisasi dari pembuatan produk

yang dilaksanakan secara berulang-ulang dalam produksi. Semakin tinggi nilai

rasio ini maka akan menunjukan keadaan yang kurang baik bagi perusahaan,

karena hal ini berarti biaya-biaya operasi juga naik, sehingga kemungkinan laba

yang kan diperoleh akan kecil. Lamanya periode perputaran dari biaya operasi ini

tergantung pada berapa lama periode perputaran dari masing-masing komponen

biaya operasi tersebut.

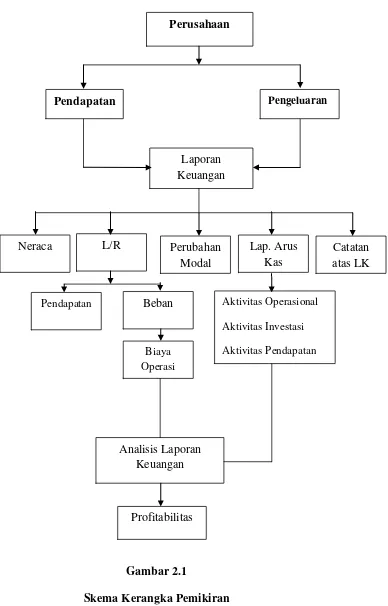

Berdasarkan uraian di atas dapat disusun bagan kerangka berpikir sebagai

Gambar 2.1

Skema Kerangka Pemikiran Perusahaan

Laporan Keuangan

Neraca Lap. Arus

Kas Perubahan

Modal

L/R Catatan

atas LK

Aktivitas Operasional

Aktivitas Investasi

Aktivitas Pendapatan

Profitabilitas Analisis Laporan

Keuangan Beban

Pendapatan

Biaya Operasi

yang paling kecil,

they are known, do not appear to be taken seriously. They must be if a company is to survive.

2.3 Hipotesis

Menurut Umi Narimawati (2008,63) menerangkan bahwa :

“Hipotesis merupakan suatu kesimpulan yang masih kurang atau

kesimpulan yang masih belum sempurna”.

Penggunaan hipotesis dalam penelitian karena hipotesis sesungguhnya

baru sekedar jawaban sementara terhadap hasil penelitian yang akan dilakukan.

Berdasarkan uraian kerangka pemikiran diatas, maka yang dapat disajikan oleh

penulis berhipotesis bahwa :

“Analisis Biaya Operasional dan Arus Kas Berpengaruh Terhadap

46

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu

mengenai suatu hal yang akan dibuktikan secara objektif. Pengertian objek

penelitian menurut Sugiyono (2005:32) adalah sebagai berikut:

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari dan ditarik kesimpulan.”

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek

yang penulis gunakan dalam penelitian adalah biaya produksi dan perputaran

persediaan bahan baku, serta laba kotor. Penelitian ini dilaksanakan pada

Perusahaan PT. PINDAD (Persero).

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Pengertian dari Metode Penelitian adalah sebagai berikut:

Menurut Sugiyono (2010:2) menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk