i LAPORAN

TUGAS AKHIR

PENGARUH PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN

2013 TENTANG PAJAK PENGHASILAN DARI USAHA YANG DITERIMA ATAU

DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO

TERTENTU TERHADAP PENERIMAAN PAJAK DI KANTOR PELAYANAN

PAJAK PRATAMA LUBUK PAKAM

Oleh :

NAMA : JUSTITIE SYAHFITRI BATUBARA

NIM : 122600012

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi

Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

i

KATA PENGANTAR

Puji dan syukur saya panjatkan kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan berkat limpahan rahmat dan karunia-Nya berupa kesehatan dan keselamatan serta pengetahuan, kemampuan dan senantiasa memberikan petunjuk kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir dengan judul “Pengaruh Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajb

Pajak Yang Memiliki Predaran Bruto Tertentu Terhadap Penerimaan Pajak Di

Kantor Pelayanan Pajak Pratama Lubuk Pakam” ini dengan baik guna

memenuhi salah satu syarat kelulusan untuk menyelesaikan Program Studi Diploma III Adminstrasi Perpajakan di Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini Penulis telah banyak menerima bantuan moril, spiritual, dorongan serta bimbingan maupun informasi dari berbagai pihak yang sangat berperan aktif mulai dari tahap awal hingga selesainya tugas akhir ini untuk itu dengan segala kerendahan hati Penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

ii

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Dosen Pembimbing.

5. Bapak Marihot selaku Supervisor dan Kepala Seksi Penagihan Kantor Pelayanan Pajak Pratama Lubuk Pakam.

6. Teristimewa kepada Ibunda tercinta Enni Sarifah Hasibuan dan Ayahanda Agus Salim Batubara, yang tidak pernah lelah mengasihi, menyayangi, dan mendoakan anak-anaknya. Semoga Allah SWT mengasihi dan mengampuni keduanya. Amin.

7. Teristimewa kepada Bouku Deliner, Abang dan Kakak sepupuku yaitu kak Hanum dan abang Faisal yang selalu memberi arahan, kasih sayang, dan nasihat. Serta keluarga Besarku, terima kasih atas dukungan dan kasih sayangnya.

iii

9. Buat teman-teman, dosen, pengurus Tax Centre USU terutama kak Fitri Aprilia, S.sos, yang selalu direpotkan untuk pengarahan bimbingan penyelesaian penulisan Tugas Akhir.

10. Buat teman-teman sekelasku Tax A 2012 terima kasih atas kekeluargaan yang kita jalani selama kuliah dan kakak/abangku selama di DIII Administrasi Perpajakan FISIP USU. Semoga kita sukses semua dan tetap bersahabat sampai kapanpun.

11. Buat seluruh Pegawai KPP Lubuk Pakam terima kasih atas dukungan dan ilmu pengetahuan yang diberikan dalam penyelesaian Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini Penulis menyadari kekurangan dan kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala kerendahan hati Penulis mengharapkan kritik dan saran yang sifatnya membangun deni kesempurnaan Tugas Akhir ini.

Akhir kata Penulis mendoakan semoga Allah SWT selalu memberikan magfirah-Nya kepada kita semua dan semoga Tugas Akhir ini bermanfaat bagi kita semua.

Medan, April 2015

iv DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan Dan Manfaat PKLM ... 4

C. Uraian Teoritis ... 7

D. Ruang Lingkup PKLM ... 13

E. Metode Penulisan PKLM ... 13

F. Metode Pengumpulan Data ... 15

G. Sistematika Penulisan Laporan PKLM ... 16

BAB II GAMBARAN UMUM KPP PRATAMA LUBUK PAKAM ... 18

A. Sejarah Umum Berdirinya KPP Pratama Lubuk Pakam ... 18

B. Letak Geografis KPP Pratama Lubuk Pakam ... 21

C. Wilayah Kerja KPP Pratama Lubuk Pakam ... 22

D. Struktur Organisasi KPP Pratama Lubuk Pakam ... 25

E. Tugas dan Fungsi KPP Pratama Lubuk Pakam ... 26

F. Gambaran Pegawai KPP Pratama Lubuk Pakam ... 33

BAB III GAMBARAN DATA ... 38

v

1. Wajib Pajak Yang Dikenakan PPh Final Sesuai PP No.46

Tahun 2013 ... 39

2. Penentuan Peredaran Bruto ... 42

3. Penghasilan Dipotong Dan/Atau Dipungut Pihak Lain ... 44

4. Pajak Yang Dibayar Atau Terutang Di Luar Negeri ... 45

5. Kompensasi Kerugian ... 46

6. PPh Pasal 25 Menurut PMK Nomor 107/PMK.011/2013 ... 47

7. Surat Keterangan Bebas Pajak Atas PP 46 ... 49

8. Penghitungan Pajak Penghasilan Final PP 46/2013 ... 51

9. Penyetoran Dan Pelaporan Pajak Penghasilan Peraturan Pemerintah 46/2013 ... 54

B. Peranan Dan Tujuan Pemerintah Terhadap Pengaruh Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 ... 55

C. Jumlah WP Terdaftar Terhadap Pembayaran Pajak PP 46/2013 Pada KPP Pratama Lubuk Pakam ... 57

BAB IV ANALISIS DAN EVALUASI DATA ... 59

A. Pengaruh Pelaksanaan Peraturan Pemerintah 46/2013 Terhadap Penerimaaan Pajak ... 59

vi

C. permasalahan dan upaya yang ditempuh dalam pelaksanaan

Peraturan Pemerintah Nomor 46 Tahun 2013 ... 69

BAB V KESIMPULAN DAN SARAN ... 72

A. Kesimpulan ... 72

B. Saran ... 74

DAFTAR PUSTAKA

1 BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

2

seluruh warga negara untuk menunjang pembangunan. Kegiatan kenegaraan sulit untuk dilaksanakan tanpa pajak.

Pajak adalah sumber pendapatan utama bagi setiap negara untuk membiayai kegiatan pemerintah membiayai pengeluaran yang harus dilakukan oleh negara untuk meningkatkan kesejahteraan masyarakat. Secara umum, pajak berfungsi sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya (fungsi budgetair), dan pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi (fungsi regulerend). Pajak merupakan penyumbang terbesar dalam Anggaran Pendapatan

Belanja Negara (APBN), lebih dari 70% penerimaan negara berasal dari pajak. Karena penerimaan pajak yang begitu besar sehingga menjadikannya sebagai primadona dalam menopang keuangan dan perekonomian negara.Peranan pajak yang begitu besar membuat pemerintah terus menggalih potensi-potensi yang dapat dikenakan pajak. Saat ini pemerintah mulai melirik sektor swasta memiliki potensi yang besar untuk pemasukan pajak. Sesuai dengan usulan Direktorat Jenderal Pajak Kementerian Keuangan, aturan baru itu akan menyasar sektor usaha kecil yaitu dari Usaha Mikro Kecil Menengah (UMKM), yakni yang mempunyai omset Rp 300 juta-Rp 4,8 miliar per tahun. (“Setelah Target Selalu Meleset” Tempo,13 Januari 2013,108).

buruh dan pekerja dengan gaji diatas pendapatan tidak kenak pajak senilai Rp 24.300.000 per tahun,yang juga langsung dipotong pajak padahal pengusaha kecil itu jauh lebih kaya dari pada buruh dan sangat banyak pembukuan dari pengusaaha kecil yang tidak jelas. (“Setelah Target Selalu Meleset” Tempo,13 Januari 2013,109).Kerena alasan pembukuan dari pengusaha yang tergolung UMKM tidak tercatat secara terperinci, mempermudah dan penyederhanaan aturan pajak, tertib administrasi, memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan Negara diterbitkanlah Peraturan Pemerintah Nomor 46 Tahun 2013tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. Peraturan Pemerintah Nomor 46 Tahun 2013 diterbitkan tanggal 12 Juni Tahun 2013 dan mulai diterapkan pada tanggal 1 Juli Tahun 2013. Berdasarkan ketentuan ini, bagi wajib pajak yang memenuhi kriteria dikenakan Pajak final denga tarif 1% dari perederan bruto setiap bulan. Wajib pajak yang dimaksud adalah wajib pajak orang pribadi atau wajib pajak badan yang tidak dalam bentuk badan usaha tetap (BUT), tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas dengan peredaran bruto tidak melebihiRp4.800.000.000,00 (empatmiliar delapan ratus juta rupiah) dalam1 (satu) tahun pajak. Peraturan Pemerintah Nomor 46 Tahun 2013 adalah termasuk dalam Pajak Penghasilan Pasal 4 Ayat (2) yang bersifat final.

4

Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.Di bawah Kanwil DJP Sumut 1 Wilayah kerja KPP Pakam adalah wilayah terluas nomor 2 setelah KPP Binjai yaitu terdiri dari 22 kecamatan seluruhnya Kabupaten Deli Serdang. Karena saya tertarik untuk mengambil judul“Pengaruh Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Dari Usaha

Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto

Tertentu Terhadap Penerimaan Pajak Di Kantor Pelayanan Pajak Pratama

Lubuk Pakam”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri Adapun tujuan dalam pelaksanaan PKLM adalah:

1.1 Mengetahui pengaruh pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap penerimaan pajak khususnya PPh pasal 4 ayat 2.

1.2 Mengetahui permasalahan dan upaya yang ditempuh dalam pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap penerimaan pajak. 1.3 Mengetahui jumlah Wajib Pajak yang terdaftar terhadap pembayaran pajak

dengan adanya Peraturan Pemerintah Nomor 46 Tahun 2013 pada Kantor Pelayanan Pratama Lubuk Pakam.

2. Manfat PKLM 2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan mahasiswa khususnya mengenai pengaruh pelaksaaan Peraturan Pemerintah Nomor 46 terhadap penerimaan Pajak Pengahsilan Final pasal 4 ayat (2).

b. Agar dapat menerapkan teori-teori yang dipelajari selama perkuliahan terhadap masalah yang nyata dalam dunia kerja dan Belajar menyesuaikan diri dengan lingkungan kerja dengan disiplin ilmu.

c. Menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

2.2 Bagi Program Studi Administrasi Perpajakan FISIP USU

a. Mempererat hubungan kerjasama Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan instansi pemerintah khususnya Kantor Pelayanan Pajak Pratama Lubuk Pakam.

b. Untuk mendorong mahasiswa untuk selalu update dengan peraturan-peraturan dibidang perpajakan.

6

d. Meningkatkan kualitas sumber daya manusia dan kurikulum untuk mencapai standar mutu pendidikan di kalangan mahasiswa Program Studi Administrasi Perpajakan FISIP USU.

e. Mempromosikan sumber-sumber daya yang potensial dari universitas dan memperbaiki persepsi umum tentang Universitas.

2.3 Bagi Kantor Pelayanan Pajak Pratama Lubuk Pakam

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Lubuk Pakam dengan Program Studi Administrasi Perpajakan FISIP USU.

b. Sebagai bahan masukan berupa saran maupun kritik yang bersifat membangun bagi pimpinan untuk meningkatkan kinerja sumber daya manusia melalui pembangunan di bidang pendidikan.

c. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri (PKLM), mahasiswa dapat memberikan kritik dan saran untuk memperbaiki sistem pelayanan di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

C. Uraian Teoritis

1. Defenisi Pajak Menurut Undang-Undang Nomor 16 Tahun 2009Tentang Ketentuan Umum Perpajakan

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Defenisi Pajak Penghasilan Menurut Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

2.1 Subjek Pajak Penghasilan a. Orang Pribadi;

Orang Pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

8

c. Badan;

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau daerah dengan nama dan dalam bentuk apapun, firma kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lannya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. d. Bentuk Usaha Tetap;

Bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

2.2 Objek Pajak Penghasilan

2.3 Pembagian Pajak penghasilan terbagi atas: a. Pajak Penghasilan Pasal 21

b. Pajak Penghasilan Pasal 22 c. Pajak Penghasilan Pasal 23 d. Pajak Penghasilan Pasal 24 e. Pajak Penghasilan Pasal 25 f. Pajak Penghasilan Pasal 26 g. Pajak Penghasilan Pasal 15 h. Pajak Penghasilan Bersifat Final 2.4 Pajak penghasilan bersifat final

Adalah pajak penghasilan yang tidak dapat dikreditkan (dikurangkan) dari total pajak penghasilan terutang pada akhir tahun pajak. Berdasarkan pasal 4 ayat (2) Undang-Undang PPh.Pada pembagian Pajak Penghasilan bersifat final terdapat Penghasilan Tertentu Lainnya Yang Diatur Berdasarkan Peraturan Pemerintah. Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

a. Dasar Hukum

10

Penghasilan, Peraturan Pemerintah Nomor 46 Tahun 2013, Peraturan Menteri Keuangan No. 107/PMK.11/2013.

b. Objek Pajak

Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final.

c. Subjek Pajak (Wajib Pajak)

Subjek Pajak dalamObjekPajak dalam PP Nomor 46 tahun 2013 Wajib Pajak yang memiliki peredaran bruto tertentuadalah WajibPajak yang memenuhi kriteria sebagai berikut:

1. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap; dan

2. Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan denganpekerjaan bebas, dengan peredaran bruto tidak melebihi Rp4.800.000.000 dalam satu Tahun Pajak.

3. Peredaran bruto yang tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) ditentukan berdasarkan peredaran bruto dari usaha seluruhnya, termasuk dari usaha cabang, tidak termasuk peredaran bruto dari:

a. jasa sehubungan dengan pekerjaan bebas;

c. usaha yang atas penghasilannya telah dikenai Pajak Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri; dan

d. penghasilan yang dikecualikan sebagai objek pajak.

1. Tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, meliputi pihak-pihak berikut.

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari. c. Olahragawan.

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

e. Pengarang, peneliti, dan penerjemah. f. Agen iklan.

g. Pengawas atau pengelola proyek. h. Perantara.

12

k. Distributor perusahaan pemasaran berjenjang (multilevel marketing) atau penjualan langsung (direct selling) dan

kegiatan sejenis lainnya.

2. Tidak Termasuk Subjek Pajak (Wajib Pajak)

a. Tidak termasuk Wajib Pajak orang pribadi adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya:

• Menggunakan sarana atau prasarana yang dapat dibongkar

pasang, baik yang menetap maupun tidak menetap; dan • Menggunakan sebagian atau seluruh tempat untuk

kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

b. Tidak termasuk Wajib Pajak Badan adalah:

• Wajib Pajak badan yang belum beroperasi secara komersial;

atau

• Wajib Pajak badan yang dalam jangka waktu satu tahun

setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp4.800.000.000.

d. Tarif Pajak

menghitung Pajak Penghasilan yang bersifat final adalah jumlah peredaran bruto setiap bulan. Pengenaan Pajak Penghasilan didasarkan pada peredaran brutodari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri adalah pengaruh Pelaksanaan Peraturan Pemerinah Nomor 46 Tahu 2013 terhadap Penerimaan pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam pada bidang Perekaman Data dan Informasi serta bidang Pengawasan dan Konsultasi, adapun data yang digunakan adalah data-data 4 tahun terakhir, serta kendala dan upaya dalam Pelaksanaan Peraturan Pemerintah Nomor 46 terhadap penerimaan Pajak khususnya Pajak Penghasilan Final Pasal 4 ayat 2 di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang dipergunakan dalam pelaksanaan PKLM adalah : 1. Tahap Persiapan

14

Perpajakan, dan memohon surat pengantar Praktik Kerja Lapangan Mandiri dari pihak Fakultas / Program Studi Diploma III Administrasi Perpajakan. 2. Studi Literatur (kepustakaan)

Dalam tahap ini penulis menyediakan persiapan kegiatan studi mencari data dan informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang perpajakan, majalah, surat kabar, catatan-catatan, maupun bahan tertulis yang ada hubungannya dengan laporan penelitian.

3. Observasi Lapangan

Dalam tahap ini penulis menyediakan kegiatan studi pengamatan secara langsung terhadap objek pajak PP 46 tahun 2013 di KPP Pratama Lubuk Pakam.

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data-data yang dibutuhkan dalam menyusun Praktik Kerja Lapangan Mandiri yang terdiri dari:

a. Data Primer yaitu data-data yang diperoleh dari pihak-pihak yang mengetahui dan memahami tentang Peraturan Pemerintah Nomor 46 tahun 2013.

b. Data Sekunder yaitu data-data yang diperoleh dari referensi ilmiah yang mendukung laporan PKLM.

5. Analisis Dan Evaluasi Data

upaya yang terbaik dalam pembahasan pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013.

F. Metode Pengumpulan Data

Untuk menngumpulkan data dan informasi yang diperlukan dalam PKLM ini,maka penulis menggunakan metode pengumpulan data sebagai berikut:

1. Daftar Pertanyaan (Interview Guide)

Kegiatan mengajukan beberapa pertanyaan dengan para petugas yang mengetahui dan memahami permasalahan yang dihadapi dan Wajib Pajak yang melaksanakan kewajiban atas Peraturan Pemerintah Nomor 46 yang berpotensi mendukung hasil laporan untuk memperoleh data yang dibutuhkan.

2. Daftar Observasi (Observation Guide)

Kegiatan mengumpulkan dan mencari data secara langsung dengan terjun ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar, dan meneliti bagaimana pengaruh pelaksaan Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Penerimaan Pajak Khususnya Pajak Penghasilan Final pasal 4 ayat 2 pada instansi pemerintahan tersebut.

3. Daftar Dokumentasi (Optional Guide)

16

Keuangan, Keputusan Direktorat Jenderal Pajak, Surat Edaran, dan sumber lainnya yang berhubungan dengan Tugas Akhir penulis, untuk memperoleh data dan keterangan yang dibutuhkan dalam tugas akhir ini.

G. Sistematika Penulisan Laporan PKLM

Adapun yang menjadi maksud dalam membuat sistematika penulisan adalah untuk mempermudah pembahasan, pemahaman, dan penulisan laporan PKLM. Sistematika penulisan laporan PKLM dibuat dalam 5 (lima) bab dengan sub bab dan diberi penjelasan yang terperinci, yaitu:

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang antara lain menguraikan tentang latar belakang PKLM, tujuan PKLM, manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM. BAB II : GAMBARAN UMUM OBJEK PKLM

BAB III : GAMBARAN DATA

Pada bab ini penulis menguraikan tentang ketentuan, subjek dan objek, cara penghitungan, cara penyetoran, dan cara pelaporan PP Nomor 46 tahun 2013.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa dan mengupas masalah atau kendala dalam peraturan ini dan alternative pemecahan masalah, dan evaluasi terhadap pemecahan masalah tersebut. BAB V : PENUTUP

18 BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA LUBUK

PAKAM

A. Sejarah Umum Berdirinya Kantor Pelayanan Pajak Pratama Lubuk

Pakam

Pada tahun 1987 kantor pelayanan pajak masih disebut kantor inspeksi pajak. Pada saat itu ada 2 (dua) kantor inspeksi pajak yaitu kantor inspeksi pajak medan selatan dan kantor inspeksi pajak kisaran. Dalam meningkatkan pelayanan kepada masyarakat didalam pelayanan pembayaran pajak, maka berdasarkan keputusan menteri keuangan republik indonesia nomor 267/KMK.01/1989 diadakanlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak sekaligus dibentuk kantor Pelayanan Pajak Bumi dan Bangunan. Berdasarkan pada keputusan menteri keuangan republik indonesia No.785/KMK.01/1993 tertanggal 3 agustus 1993, kantor pelayanan pajak berubah menjadi 4 (empat) wilayah kerja yaitu;

Untuk mengimplementasikan konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan, maka struktur organisasi Direktorat Jenderal Pajak perlu diubah, baik di level kantor pusat sebagai pembuat kebijakan maupun level kantor operasional sebagai pelaksana implementasi kebijakan. Sebagai langkah pertama, untuk memudahkan wajib pajak, ketiga jenis kantor pajak yang ada yaitu, Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), Kantor Pemeriksaan dan Penyidikan Pajak (Karipka) dilebur menjadi Kantor Pelayanan Pajak Pratama (KPP Pratama). Adapun kantor wilayah Direktorat Jenderal Pajak Sumatera Utara I (Kanwil Sumut I) akan mengoperasikan delapan unit kantor pelayanan modern yang dijuluki kantor Pelayanan Pajak Pratama. Delapan KPP Pratama dimaksud yakni enam unit KPP konvensional yang ada saat ini dimodernisasi dan ditambah dua KPP baru. Keenam KPP konvensional yang dijadikan KPP Pratama yakni:

1. KPP Pratama Medan Belawan 2. KPP Pratama Medan Barat 3. KPP Pratama Medan Polonia 4. KPP Pratama Medan Kota 5. KPP Pratama Medan Timur 6. KPP Pratama Binjai

20

2. KPP Pratama Lubuk Pakam

KPP Pratama Lubuk Pakam sebelumnya adalah Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam yang berada dibawah organisasi Kanwil Sumut II. Sejak dileburnya ketiga jenis Kantor Pelayanan Pajak menjadi satu, maka Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam berubah menjadi Kantor Pelayanan Pajak Pratama Lubuk Pakam dan berada dibawah organisasi Kanwil Sumut I. Tugas DJP sekarang adalah melaksanakan eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung jawab. Semoga transformasi visi ini akan menjadi resolusi awal tahun 2013 yang mampu membakar semangat kita selaku punggawa negeri untuk mewujudkan agar Direktorat Jenderal Pajak mampu menjadi instansi yang terbaik di kancah internasional, khususnya di kawasan Asia Tenggara.

Kep-95/PJ/2008 tanggal 27 Mei 2008 tentang Saat Mulai Operasi (SMO) KPP Pratama di lingkungan Kanwil DJP Sumatera Utara I, KPP Pratama Lubuk Pakam ditetapkan mulai beroperasi tanggal 27 Mei 2008. KPP Pratama Lubuk Pakam berada di bawah lingkungan Kanwil DJP Sumatera Utara I yang membawahi seluruh wilayah Kabupaten Deli Serdang.

Visi dan Misi KPP Pratama Lubuk Pakam

Visi Menjadi Institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara.

Menjadi Kantor Pelayanan yang dapat memenuhi kebutuhan pemangku kepentingan sesuai ketentuan Perpajakan yang berlaku. Misi Menyelenggarakan fungsi administrasi Perpajakan dengan

menerapkan menerapkan Undang-undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan Negara demi kemakmuran rakyat.

Menciptakan sinergi yang profesional dalam penyelenggaraan Administrasi Perpajakan.

B. Letak Geografis Kantor Pelayanan Pajak Pratama Lubuk Pakam

22

kantor polisi deli serdang dan kantor bank, ini juga memudahkan pengawasan dan memberikan pelayanan terhadap wajib pajak dalam membayar pajak.

Kantor pelayanan pajak pratama lubuk pakam dipimpin oleh seorang Kepala Kantor yang terdiri atas sub bagian umum dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi. Agar dapat lebih jelas dan trasparan tentang keadaan dari kantor pelayanan pajak pratama lubuk pakam, maka penulis akan menggambarkan kedudukan, tugas, fungsi dan struktur organisasi KPP Pratama Lubuk Pakam.

C. Wilayah Kerja Kantor Pelayanan Pajak Pratama Lubuk Pakam

Wilayah kerja kantor pelayanan pajak pratama lubuk pakam adalah wilayah kabupaten deli serdang yang memiliki kecamatan, adapun sektor dominan per kecamatan adalah Real Estat/Perumahan, Industri Pengolahan, Orang Pribadi dan Perdagangan, Jasa Kebandarudaraan, dan Perkebunan. Adapun wilayah kerja sebagai berikut, kecamatan:

a. Sunggal b. Kutalimbaru c. Labuhan Deli d. Pancur Batu e. Batang Kuis f. Deli tua g. Tanjung Morawa h. Beringin

q. Biru-Biru r. Galang s. Pantai Labu

t. Bangun Purba u. STM Hilir v. Namo Rambe

Wilayah kerja Kantor Pelayanan Pajak Pratama Lubuk Pakam

berdasarkan pembagian Waskon

WASKON KECAMATAN

Waskon I

Melayani Permohonan Perpajakan dan Konsultasi untuk seluruh Kecamatan

Waskon II

Batang Kuis Percut Sei Tuan Deli Tua

Pantai Labu Pagar Merbau Beringin Pancur Batu Sibolangit

Waskon III

Sunggal

24

Tanjung Morawa Biru-Biru

Labuhan Deli

S.Tanjungmuda Hilir Gunung Meriah

Waskon IV

Hamparan Perak Lubuk Pakam Namo Rambe Galang Bangun Purba Kotalimbaru Petumbak

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Lubuk Pakam

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian yang bekerja sama dalam menjalankan kegiatan operasional untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing – masing diberi tugas, wewenang dan tanggung jawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang – orang yang menggerakan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggungjawab serta hubungan antar bagian berdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya komunikasi, koordinasi, dan integrasi secara efisien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

26

Kantor Pelayanan Pajak Pratama Lubuk Pakam dipimpin oleh seseorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor wilayah Direktorat Jenderal Pajak Sumatera Utara I. Adapun organisasi yang ada di Kantor Pelayanan Pajak Pratama Lubuk Pakam, antara lain :

1. Kepala Kantor 2. Sub. Bagian Umum

3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Pelayanan

5. Seksi Penagihan 6. Seksi Pemeriksaan 7. Seksi Ekstensifikasi

8. Seksi Pengawasan dan konsultasi I 9. Seksi Pengawasan dan konsultasi II 10. Seksi Pengawasan dan konsultasi III 11. Seksi Pengawasan dan konsultasi IV 12. Kelompok jabatan fungsional

E. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Lubuk Pakam

sampai dengan 61. Dalam melaksanakan tugasnya kantor pelayanan pajak pratama lubuk pakam menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan/pengolahan Surat Pemberitahuan, dan penerimaan surat lainnya.

3. Penyuluhan perpajakan.

4. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 5. Pelaksanaan pemeriksaan pajak.

6. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 7. Pelaksanaan konsultasi perpajakan.

8. Pelaksanaan intensifikasi dan ekstensifikasi. 9. Pelaksanaan administrasi KPP.

Dalam melaksanakan fungsinya kantor pelayanan pajak pratama lubuk pakam menyelenggarakan tugas-tugas pokok sebagai berikut :

1. Kepala KPP (Kepala Kantor)

Tugas dan fungsinya adalah sebagai berikut :

28

b. Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak,perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai arahan kepala kantor wilayah.

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasi pelaksanaan rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan. f. Mengkoordinasi pengolahan data yang sumber datanya strategis

dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan. g. Mengkoordinasi pembuatan risalah perincian dasar pengenaan

pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

h. Mengkoordinasi pengolahan data guna menyajikan informasi perpajakan.

i. Mengkoordinasi penyusunan monografi perpajakan.

2. Sub Bagian Umum

Tugas dan fungsinya adalah sebagai berikut :

a. Pelaksanaan Tata Usaha dan Kepegawaian Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha dan kepegawaian dengan cara melakukan pengurusan surat-surat, pengetikan dan pengadaan, penataan berkas, penyusunan arsip, tata usaha kepegawaian dan pengiriman laporan agar dapat menunjang kelancaran tugas kantor itu sendiri.

b. Pelaksanaan Keuangan Tugasnya adalah menyusun anggaran dan administrasi keuangan untuk pembiayaan administrasi kantor dan penggajian para pegawai KPP Pratama Lubuk Pakam.

c. Pelaksanaan Bagian Rumah Tangga Tugasnya adalah mengurusi segala keperluan rumah tangga dan keperluan perlengkapan KPP Pratama Lubuk Pakam agar dapat menunjang kelancaran tugas Kantor Pelayanan Pajak.

3. Seksi Pengolahan Data dan Informasi

Tugas dan fungsinya adalah sebagai berikut :

a. Mengakoordinir urusan pengolahan data dan penyajian informasi. b. Pembuatan monografi pajak dan penggalian potensi perpajakan. c. Melakukan pengumpulan, pencarian, pengolahan data, penyajian

informasi perpajakan.

30

e. Urusan tata usaha penerimaan pajak. f. Pelayanan dukungan teknis computer. g. Pemantauan penggunaan aplikasi elektronik. h. Penyajian laporan kinerja.

4. Seksi Pelayanan

Tugas dan fungsinya adalah sebagai berikut :

a. Melakukan penetapan dan penertiban produk hukum perpajakan. b. Pengadministrasian dokumen dan berkas perpajakan.

c. Penerimaan dan pengolahan Surat Pemberitahuan (SPT). d. Penerimaan surat lainnya.

e. Penyuluhan perpajakan. f. Pelaksanaan registrasi WP.

g. Melakukan kerjasama perpajakan. 5. Seksi Penagihan

Tugas dan fungsinya adalah sebagai berikut :

a. Pelaksanaan pemrosesan dan penatausahaan piutang pajak.

b. Pelaksanaan penagihan aktif, yang bertugas membantu penyiapan surat tagihan, surat paksa, surat perintah, melaksanakan penyitaan, usulan lelang, dan penagihan lainnya.

d. Pelaksanaan penatausahaan Surat Keputusan Pembetulan/ Keberatan/ Putusan Banding/ Pengurangan atau Pembatalan ketetapan Pajak dan surat keputusan pengurangan atau penghapusan Sanksi Administrasi pada seksi penagihan.

e. Usulan penghapusan piutang pajak. f. Penundaan dan angsuran tunggakan pajak g. Penyimpanan dokumen-dokumen penagihan. 6. Seksi Pemeriksaan

Tugas dan fungsinya adalah sebagai berikut : a. Melakukan penyusunan rencana pemeriksaan b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas dan fungsinya adalah sebagai berikut :

a. Pelaksanaan pemrosesan dan penatausahaan dokumen masuk di Seksi Ekstensifiikasi Perpajakan.

b. Melakukan pengamatan potensi perpajakan. c. Pendataan objek dan subjek pajak.

d. Penilaian objek-objek pajak dalam rangka ekstensifikasi. 8. Seksi Pengawasan dan Konsultasi

32

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak.

b. Melakukan bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan.

c. Melakukan penyusunan profil Wajib Pajak. d. Menganalisa kinerja wajib pajak.

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

f. Pelaksanaan penyelesaian permohonan keberatan, pembetulan, pengurangan atau penghapusan sanksi administrasi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di KPP.

g. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intesifikasi.

h. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

i. Penyuluhan perpajakan.

9. Kelompok Jabatan Fungsional

menguji kepatuhan pelaksanaan kewajiban pajak dari Wajib Pajak untuk selanjutnya diterbitkan Surat Ketetapan Pajak (SKP).

F. Gambaran Pegawai Kantor Pelayanan Pajak Pratama Lubuk Pakam

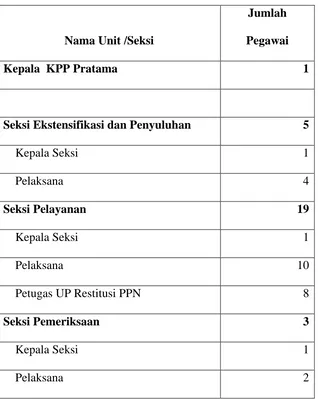

[image:40.612.176.482.330.704.2]Kantor Pelayanan Pajak Pratama Lubuk Pakam ini dikepalai oleh seorang Kepala Kantor yang membawahi 8 seksi dan 1 kelompok jabatan fungsional. Berdasarkan data pada tahun 2015, jumlah pegawai KPP Lubuk Pakam adalah sebanyak 96 orang, dengan perincian sebagai berikut :

Tabel 2.1 Jumlah Pegawai Berdasarkan Unit/Seksi KPP Lubuk Pakam

Nama Unit /Seksi

Jumlah

Pegawai

Kepala KPP Pratama 1

Seksi Ekstensifikasi dan Penyuluhan 5

Seksi Pelayanan 19

Seksi Pemeriksaan 3

Seksi Penagihan 4

34

Fungsional Pemeriksa 9

Jumlah 96

[image:41.612.172.491.112.168.2]Sumber : Sub Bagian Umum KPP Pratama Lubuk Pakam Tahun 2015 Tabel 2.2 Jumlah Pegawai Berdasarkan Tingkat Pendidikan

Pendidikan Jumlah

Tingkat Pendidikan S2 14 Orang Tingkat Pendidikan S1 63 Orang Tingkat Pendidikan D3 10 Orang Tingkat Pendidikan D1 3 Orang Tingkat Pendidikan SLTA 6 orang

Jumlah 96 orang

[image:41.612.168.499.476.616.2]Sumber : Sub Bagian Umum KPP Pratama Lubuk Pakam Tahun 2015 Tabel 2.3 Jumlah Pegawai Berdasarkan Golongan

Golongan/Pangkat Jumlah Pegawai

Golongan IV 3 Orang

Golongan III 51 Orang

Golongan II 42 Orang

Jumlah 96 Orang

Tabel 2.4 Jumlah Pegawai Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Pegawai

1 Laki-Laki 84 Orang

2 Perempuan 12 Orang

Jawaban 96 Orang

Sumber : Sub Bagian Umum KPP Pratama Lubuk Pakam Tahun 2015 Tabel 2.5 Sebaran Jumlah Pegawai KPP Pratama Lubuk Pakam

Nama Unit /Seksi

Jumlah

Pegawai

Kepala KPP Pratama 1

Seksi Ekstensifikasi dan Penyuluhan 5

Kepala Seksi 1

Pelaksana 4

Seksi Pelayanan 19

Kepala Seksi 1

Pelaksana 10

Petugas UP Restitusi PPN 8

Seksi Pemeriksaan 3

Kepala Seksi 1

[image:42.612.179.497.304.703.2]36

Seksi Penagihan 4

Kepala Seksi 1

Juru Sita 2

Pelaksana 1

Seksi Pengawasan dan Konsultasi I 7

Kepala Seksi 1

Account Representative 5

Pelaksana 1

Seksi Pengawasan dan Konsultasi II 12

Kepala Seksi 1

Account Representative 10

Pelaksana 1

Seksi Pengawasan dan Konsultasi III 10

Kepala Seksi 1

Account Representative 9

Seksi Pengawasan dan Konsultasi IV 6

Kepala Seksi 1

Account Representative 5

Seksi Pengolahan Data dan Informasi 11

Kepala Seksi 1

Pelaksana 9 Subbagian Umum dan Kepatuhan

Internal 9

Bendaharawan 1

Pelaksana 7

Sekretaris 1

Fungsional Pemeriksa 9

Pemeriksa Pajak Madya 1

Pemeriksa Pajak Muda 1

Pemeriksa Pajak Pelaksana 1

Pemeriksa Pajak Pertama 6

38 BAB III

GAMBARAN DATA

A. Peraturan Pemerintah Nomor 46 Tahun 2013

setiap bulan (masa pajak) saat penghasilan itu dibayarkan atau terutang (jika dilihat dari sisi pemberi penghasilan) atau saat penghasilan tersebut diterima atau diperoleh (jika dilihat dari sisi penerima penghasilan). PPh Final yang sudah dipotong maupun yang disetor sendiri tersebut dianggapa sbeagai elunasan PPh atas penghasilan yang diterima atau diperoleh WP. Sehingga di akhir tahun pajak, WP penerima penghasilan tidak perlu lagi melakukan penghitungan PPh atas penghasilan tersebut.

Adapun Hal-hal yang perlu diperhatikan terkait dengan pengenaan Pajak Penghasilan yang bersifat final diatur sebagai berikut :

1. Wajib Pajak Yang Dikenakan PPh Final Sesuai PP No.46 Tahun

2013

40

tempat usaha atau berjualan misalnya pedagang makanan keliling, pedagang asongan, warung tenda di trotoar, dan sejenisnya. Selain itu, Ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (1) tidak berlaku atas penghasilan dari usaha yang dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan Peraturan Perundang-undangan di bidang perpajakan.

Cara menentukan peredaran bruto

Wajib Pajak yang dikenakan Pajak Penghasilan Final sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013 adalah peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak. Menurut Peraturan Pemerintah ini, peredaran yang dihitung sebagai dasar untuk menentukan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) adalah semua pendapatan termasuk pendapatan perusahaan cabang (bila ada), namun tidak termasuk pendapatan yang telah dikenakan PPh final dan pendapatan yang berupa jasa sehubungan dengan pekerjaan bebas.

Misalnya:

a. Data pendapatan (revenue) PT. JAK pada tahun fiskal 2012 diketahui sebagai berikut:

Penjualan : Rp 4.778.000.000

Pendapatan Bunga Jasa Giro : Rp 25.000.000

Dapat dilihat dari totalnya, pendapatan PT. JAK sudah di atas Rp 4.800.000.000. Namun karena nilai yang Rp 25.000.000 berupa pendapatan jasa giro dan telah dikenakan PPh final oleh pihak bank, maka perdedaran bruto yang diperhitungkan hanya Rp 4.778.000.000 sehingga masuk kriteria Wajib Pajak yang dikenakan PPh Final dengan tarif 1% (satu persen), sesuai PP 46/2013.

b. Tahun fiskal 2012, data pendapatan PT. ABC yang berkantor pusat di tangerang memiliki data pendapatan sebagai berikut:

Penjualan di Kantor Pusat : Rp 2.800.000.000 Penjualan di Cabang I : Rp 1.200.000.000 Penjualan di Cabang II : Rp 1.795.000.000

Total : Rp 5.795.000.000

Total pendapatan PT. ABC termasuk cabang melebihi Rp 4.800.000.000, sehingga tidak memenuhi kriteria Wajib Pajak yang dikenakan PPh Final dengan tarif 1% (satu persen).

c. Tahun fiskal 2012, data pendapatan Tuan Hartono Budhi, pemilik Minimarket UD Kencana dan Toko Bangunan UD Makmur, adalah sebagai berikut:

Penjualan Minimarket UD Kencana : Rp 2.100.000.000 Penjualan Toko Bangunan Minimarket : Rp 2.650.000.000 Pendapatan dari pekerjaan bebas : Rp 250.000.000

42

Total pendapatan Tuan Hartono Budhi memang melebihi Rp 4.800.000.000 dalam satu tahun fiskal. Namun karena pendapatan dari pekerjaan bebas tidak dihitung, jadi belum melewati Rp 4.800.000.000, sehingga memenuhi kriteria untuk dikenakan PPh Final dengan tarif 1% (satu persen).

2. Penentuan Peredaran Bruto

Hal khusus terkait peredaran bruto sebagai dasar untuk dapat dikenai Pajak Penghasilan yang bersifat final sebagaimana diatur dalam Peraturan Pemerintah ini, diatur sebagai berikut:

a. Didasarkan pada jumlah peredaran bruto Tahun Pajak terakhir sebelum Tahun Pajak berlakunya Peraturan Pemerintah ini yang disetahunkan, dalam hal Tahun Pajak terakhir sebelum Tahun Pajak berlakunya Peraturan Pemerintah ini meliputi kurang dari jangka waktu 12 (dua belas) bulan.

Misalnya:

PT. Untung Abadi menggunakan tahun kalender sebagai Tahun pajak. Terdaftar sebagai Wajib Pajak sejak bulan agustus 2013. Peredaran bruto selama bulan Agustus-Desember 2013 adalah Rp 150.000.000. peredaran bruto yang disetahunkan adalah Rp 150.000.000 x 12/5=360.000.000

Pemerintah ini yang disetahunkan, dalam hal Wajib Pajak terdaftar pada Tahun Pajak yang sama dengan Tahun Pajak saat berlakunya Peraturan Pemerintah ini di bulan sebelum Peraturan Permerintah ini berlaku. Misalnya:

PT. Emas Permata terdaftar 3 (tiga) bulan sebelum berlakunya PP ini pada tahun fiskal yang sama dengan tahun berlakunya PP ini. Jumlah peredaran bruto selama 3 (tiga) bulan tersebut adalah Rp 150.000.000. Peredaran bruto selama 3 bulan yang disetahunkan adalah Rp 150.000.000 X 12/3 = Rp 600.000.000

c. Didasarkan pada jumlah peredaran bruto pada bulan pertama diperolehnya penghasilan dari usaha yang disetahunkan, dalam hal Wajib Pajak yang baru terdaftar sebagai Wajib Pajak sejak berlakunya Peraturan Pemerintah ini.

Misalnya:

Gatot Kaca terdaftar sebagai Wajib Pajak baru pada bulan November 2014. Pada bulan November 2014 memperoleh peredaran bruto sebesar Rp 15.000.000. Penghasilan bruto bulan November yang disetahunkan adalah 12/1 x Rp 15.000.000 = Rp 180.000.000

44

lebih dari 6 (enam) bulan dari tahun buku tersebut. Misalnya, Jika tahun buku Wajib Pajak dimulai pada tanggal 1 Juli 2013 dan berakhir pada tanggal 30 Juni 2014 maka tahun buku tersebut berarti Tahun Pajak 2013 karena memenuhi 6 (enam) bulan pertama dari tahun 2013.

Contoh:

Rajesh merupakan pedagang tekstil yang memiliki tempat kegiatan usaha di beberapa pasar di wilayah yang berbeda. Berdasarkan pencatatan yang dilakukan diketahui rincian peredaran usaha di tahun 2013 adalah sebagai berikut:

a. Pasar A sebesar Rp 80.000.000,00; b. Pasar B sebesar Rp 250.000.000,00; c. Pasar C sebesar Rp 400.000.000,00.

Dengan demikian peredaran bruto usaha perdagangan tekstil Rajesh sebagai dasar pengenaan Pajak Penghasilan yang bersifat final adalah sebesar Rp730.000.000,00.

3. Penghasilan Dipotong dan/atau Dipungut Pihak Lain

Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, yang dipotong dan/atau dipungut oleh pihak lain diatur sebagai berikut:

1) Dapat diajukan permohonan pemindahbukuan ke setoran Pajak Penghasilan Pasal 4 ayat (2) sesuai dengan ketentuan mengenai tata cara pembayaran pajak melalui pemindahbukuan; atau

2) Dapat diajukan permohonan pengembalian pajak yang seharusnya tidak terutang sesuai dengan ketentuan mengenai tata cara pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang; atau

3) Dikreditkan terhadap Pajak Penghasilan yang terutang untuk Tahun Pajak yang bersangkutan.

b. Atas pemotongan dan/atau pemungutan Pajak Penghasilan oleh pihak lain dengan bukti pemotongan dan/atau pemungutan, termasuk pemungutan Pajak Penghasilan Pasal 22 atas impor:

1) Dapat diajukan permohonan pengembalian pajak yang seharusnya tidak terutang sesuai dengan ketentuan mengenai tata cara pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang; atau

2) Dikreditkan terhadap Pajak Penghasilan yang terutang untuk Tahun Pajak yang bersangkutan.

4.Pajak Yang Dibayar Atau Terutang Di Luar Negeri

46

terhadap Pajak Penghasilan yang terutang berdasarkan ketentuan Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya.

5. Kompensasi Kerugian

Wajib Pajak yang dikenai Pajak Penghasilan bersifat final berdasarkan Peraturan Pemerintah ini dan menyelenggarakan pembukuan dapat melakukan kompensasi kerugian dengan penghasilan yang tidak dikenai Pajak Penghasilan yang bersifat final dengan ketentuan sebagai berikut:

a. Kompensasi kerugian dilakukan mulai Tahun Pajak berikutnya berturut-turut sampai dengan 5 (lima) TahunPajak. Misalnya: PT. JAK mengalami kerugian pada tahun pajak 2010, maka kerugian tersebut dapat dikompensasikan dengan penghasilan pada tahun pajak 2011-2015.

b. Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah ini tetap diperhitungkan sebagai bagian dari jangka waktu sebagaimana dimaksud di atas. Misalnya: PT. JAK pada tahun pajak 2014 dikenai Pajak Penghasilan final berdasarkan ketentuan Peraturan Pemerintah ini, maka jangka waktu kompensasi kerugian tetap dihitung sampai dengan tahun pajak 2015.

Misalnya: PT. JAK pada tahun pajak 2014 dikenai Pajak Penghasilan final berdasarkan Peraturan pemerintah dan mengalami kerugian berdasarkan pembukuan, maka atas kerugian tersebut tidak dapat dikompensasikan dengan tahun pajak berikutnya.

6. Pajak Penghasilan Pasal 25 Menurut PMK Nomor

107/PMK.011/2013

Pengenaan PPh Pasal 25 diatur pada PMK Nomor 107/PMK.011/2013 yang terdapat pada pasal 9 dengan ketentuan sebagai berikut :

a. Wajib Pajak yang hanya menerima atau memperoleh penghasilan yang dikenai Pajak Penghasilan yang bersifat final, tidak diwajibkan melakukan pembayaran angsuran pajak sebagaimana dimaksud dalam Pasal 25 Undang-Undang Pajak Penghasilan.

48

c. Besarnya angsuran pajak sebagaimana dimaksud dalam Pasal 25 Undang-Undang Pajak Penghasilan bagi Wajib Pajak yang memenuhi ketentuan peredaran bruto Wajib Pajak yang telah melebihi Rp 4.800.000.000 pada Tahun Pajak pertama Wajin Pajak tidak dikenai Pajak Penghasilan yang bersifat final, dengan ketentuan sebagai berikut:

1) Bagi Wajib Pajak sebagaimana dimaksud dalma Pasal 25 ayat (7) huruf d dan c Undang-Undang Pajak Penghasilan, besaran angsuran pajak adalah sesuai dengan besarnya angsuran pajak sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai besarnya angsuran pajak bagi Wajib Pajak tersebut.

2) Bagi Wajib Pajak selain Wajib Pajak sebagaimana dimaksud pada huruf a, perhitungan besarnya angsuran pajak diberlakukan seperti Wajib Pajak baru sebagaimana dimaksud dalam Pasal 25 ayat (7) huruf a Undang-Undang Pajak Penghasilan.

d. Untuk Wajib Pajak orang pribadi, jumlah penghasilan neto yang disetahunkan sebagaimana dimaksud pada ayat (3) huruf b dikurangi terlebih dahulu dengan Penghasilan Tidak Kena Pajak.

dipungut pihak lain boleh dikreditkan terhadap Pajak Penghasilan yang terutang untuk Tahun Pajak yang bersangkutan, kecuali untuk penghasilan yang pengenaan pajaknya bersifat final.

7. Surat Keterangan Bebas Pajak atas Peraturan Pemerintah Nomor 46

Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu yang berdasarkan ketentuan Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya wajib dilakukan pemotongan dan/atau pemungutan Pajak Penghasilan yang tidak bersifat final, dapat dibebaskan dari pemotongan dan/atau pemungutan Pajak Penghasilan oleh pihak lain dengan tata cara sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak yang mengatur mengenai pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan oleh pihak lain. Surat Keterangan Bebas (SKB) PPh PP 46 Tahun 2013 digunakan oleh Wajib Pajak agar tidak dipotong/dipungut PPh Pasal 21/22/23 oleh Pemungut/Pemotong Pajak apabila terjadi transaksi penjualan barang/penyerahan jasa. Dengan adanya Surat Keterangan Bebas Wajib Pajak dapat melakukan pembebasan dari Withholding Tax.

50

a. Diajukan ke Kantor Pelayanan Pajak Pratama tempat Wajib Pajak menyampaikan Surat Pemberitahuan Tahunan.

b. Telah menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak sebelum tahun pajak diajukan permohonan, untuk Wajib Pajak yang telah terdaftar pada tahun pajak sebelum tahun pajak diajukannya Surat Keterangan Bebas.

c. Menyerahkan surat pernyataan yang ditandatangani Wajib Pajak atau kuasa Wajib Pajak yang menyatakan bahwa peredaran bruto usaha yang diterima atau diperoleh termasuk dalam PPh PP 46/2013 disertai lampiran jumlah peredaran bruto setiap bulan sampai dengan bulan sebelum diajukannya Surat Keterangan Bebas, untuk Wajib Pajak yang terdaftar pada tahun pajak yang sama dengan tahun pajka diajukannya Surat Keterangan Bebas.

d. Menyerahkan dokumen-dokumen pendukung teransaksi seperti Surat Perintah Kerja, Surat Keterangan Pemenang Lelang dari Instansi Pemerintah, atau dokumen pendukung sejenis lainnya.

e. Ditandatangani oleh Wajib Pajak, atau dalam hal permohonan ditandatangani oleh bukan Wajib pajak harus dilampiri dengan Surat Kuasa Khusus sebagaimana dimaksud dalam Pasal 32 Undang-Undang KUP.

butir 8 dapat diajukan sesuai dengan ketentuan Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011 tentang Tata Cara Pengajuan Permohonan Pembebasan dari Pemotongan dan/atau Pemungutan Pajak Penghasilan oleh Pihak Lain, sampai dengan ditetapkannya Peraturan Direktur Jenderal Pajak yang mengatur mengenai tata cara pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan bagi Wajib Pajak yang dikenai Pajak Penghasilan berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

8. Penghitungan Pajak Penghasilan Final PP 46/2013

a. Cara mengitung SPT Tahunan Orang Pribadi 2013

[image:58.612.193.495.610.697.2]Pak Rudi memiliki toko peralatan barang dapur dan pecah belah. Pada tahun 2013 Pak Rudi wajib PP 46 dan sudah setor sejak Juli 1%. Selama tahun 2013 total penjualan sebesar Rp 450.000.000. Dari tabel penjualan per bulan diketahui seperti di bawah berikut:

Diketahui juga PTKP adalah K/I, dan angsuran PPh 25 Pak Rudi perbulannya (januari-Juni) Rp 150.000.000 maka berapakah pajak yang harus dibayar pada SPT Tahunan PPh OP 2013 Pak Rudi?

Bulan Penjualan

Januari 31.000.000

52

Maret 29.000.000

April 30.000.000

Mei 26.000.000

Juni 28.000.000

Juli 29.000.000

Agustus 21.000.000

September 23.000.000

Oktober 37.000.000

November 29.000.000

Desember 29.000.000

Total 335.000.000

Jawaban:

PPh OP tarif umum

Total omset Januari-Juni 2013=Rp 167.000.000 Norma dagang 20%

Total angsuran PPh 25 Januari-Juni 2013=Rp 900.000 Omset jan-jun : Rp 167.000.000 Omset disetahunkan 2013 : Rp 334.000.000

Norma : 20%

PhKP : Rp 38.450.000 PPh Terutang Setahun : Rp 1.922.500 PPh Terutang 6 bulan : Rp 961.250

Kredit PPh 25 : Rp 900.000

Pajak Tahunan Kurang Bayar : Rp 61.250

Jadi yang masih harus dibayar pada SPT Tahunan PPh OP 2013 sebesar Rp 61.250,-

a. Cara menghitung SPT Tahunan PPh Badan

PT. Anti Amsyong menjual komputer dan ATK. Diketahui laba bersih sebelum pajak 2013 sebesar Rp 480.000.000. Dan laba bersih 6 bulan (jan-jun) adalah Rp 200.000.000. Peredaran usaha/bruto 2013 sebesar Rp 5.000.000.000. Perusahaan ini juga membayar angsuran PPh 25 selama jan-jun dengan nilai 2.000.000/bulan. Maka hitung pajak di SPT Tahunan PPh Badan 2013 dengan asumsi PT. Anti Amsyong wajib PP 46/2013?

Jawaban:

• WP Badan suka atau tidak suka harus membuat laporan laba rugi

semester 1

• Laba 6 bulan pertama Rp 200.000.000

• Pajak badan terutang 2013 adalah 25% x 50% x 200.000.000=Rp

54

• Angsuran PPh 25 Badan jan-jun totalnya 12.000.000 (2.000.000 x 6

bulan)

• Pajak yang masih harus dibayar 25.000.000 – 12.000.000=Rp

13.000.000

9. Penyetoran dan Pelaporan Pajak Penghasilan PP 46/2013

a. Wajib Pajak wajib menyetor Pajak Penghasilan yang bersifat final ke kantor pos atau bank yang ditunjuk oleh Menteri Keuangan, dengan menggunakan Surat Setoran Pajak atau sarana administrasi lain yang dipersamakan dengan Surat Setoran Pajak dengan mengisi Kode Akun Pajak 411128 dan Kode Jenis Setoran 420 sebagaimana telah diatur dalam Peraturan Direktur Jenderal Pajak yang mengatur mengenai Bentuk Formulir Surat Setoran Pajak, yang telah mendapat validasi dengan Nomor Transaksi Penerimaan Negara (NTPN), paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

b. Wajib Pajak yang melakukan pembayaran Pajak Penghasilan wajib menyampaikan SPT Masa Pajak Penghasilan paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

Penghasilan, sesuai dengan tanggal validasi Nomor Transaksi Penerimaan Negara yang tercantum pada Surat Setoran Pajak.

d. Wajib Pajak dengan jumlah Pajak Penghasilan Pasal 4 ayat (2) nihil tidak wajib melaporkan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 4 ayat (2).

B. Peranan Dan Tujuan Pemerintah Terhadap Pengaruh Pelaksanaan

Peraturan Pemerintah Nomor 46 Tahun 2013

56

(WP) maupun Direktorat Jenderal Pajak. Adapun tujuan Peraturan Pemerintah Nomor 46 Tahun 2013 sesuai dengan SE-42/PJ/201 adalah sebagai berikut:

1. Memberikan kemudahan dan penyederhanaan aturan perpajakan. 2. Mengedukasi masyarakat untuk tertib administrasi.

3. Mengedukasi masyarakat untuk transparansi.

4. Memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan negara.

Dengan diberlakukannya PP 46/2013 ini diharapkan adanya kemudahan bagi masyarakat dalam melaksanakan kewajiban perpajakan, meningkatnya pengetahuan tentang manfaat perpajakan bagi masyarakat, terciptanya kondisi kontrol sosial dalam memenuhi kewajiban perpajakan adapun harapan Pemerintah menerbitkan PP 46/2013 adalah demi meningkatnya penerimaan pajak sesuai dengan target yang direncanakan dengan menggali potensi Wajib Pajak Baru semakin bertambah, dengan bertambahnya wajib pajak kemungkinan besar akan bertambah pula penerimaan pajak untuk jangka panjangnya.

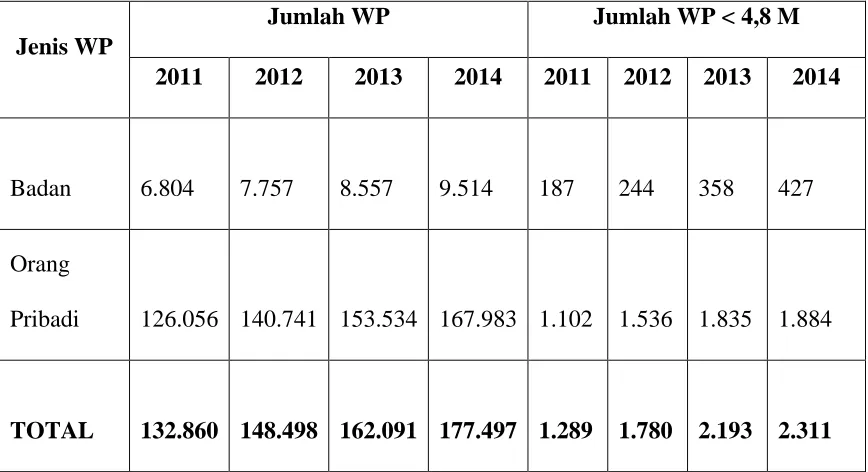

C. Jumlah Wajib Pajak Yang Terdaftar Terhadap Pembayaran Pajak

Peraturan Pemerintah Nomor 46 Tahun 2013 Pada Kantor Pelayanan

[image:64.612.113.547.281.517.2]Pratama Lubuk Pakam

Tabel 3.1

Jumlah WP OP Dan Badan Tahun 2011-2014

Jenis WP

Jumlah WP Jumlah WP < 4,8 M

2011 2012 2013 2014 2011 2012 2013 2014

Badan 6.804 7.757 8.557 9.514 187 244 358 427 Orang Pribadi 126.056 140.741 153.534 167.983 1.102 1.536 1.835 1.884 TOTAL 132.860 148.498 162.091 177.497 1.289 1.780 2.193 2.311

58

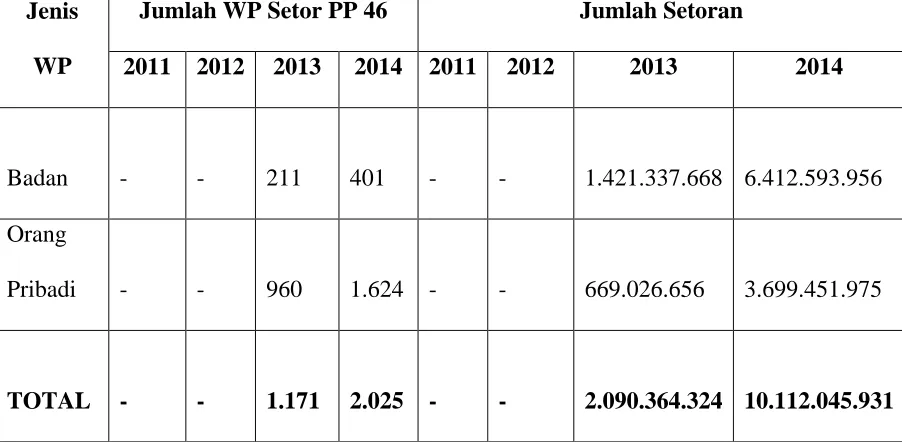

Tabel 3.2

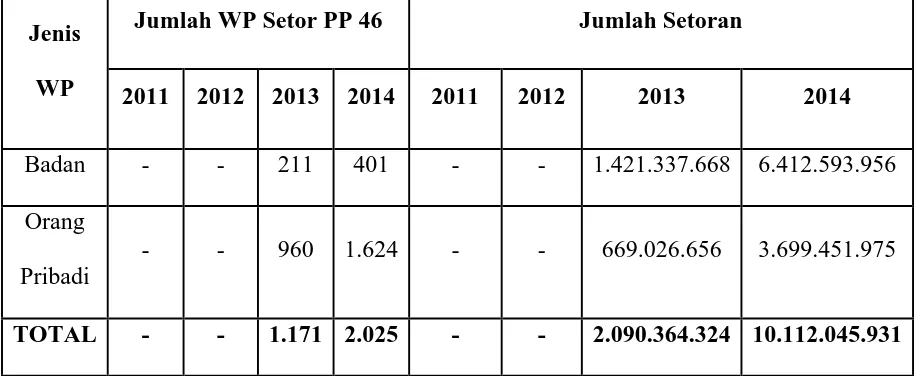

Jumlah Wajib Pajak Yang Menyetor Surat Pemberitahuan Dan Jumlah Setoran Wajib Pajak Atas PP 46/2013

Jumlah WP OP Dan Badan Lapor PP 46 Tahun 2011-2014

Sumber : Sub Bag Umum Kantor Pelayanan Pajak Pratama Lubuk Pakam, 2015 Jenis

WP

Jumlah WP Setor PP 46 Jumlah Setoran

2011 2012 2013 2014 2011 2012 2013 2014

59 BAB IV

ANALISIS DAN EVALUASI DATA

A. Pengaruh Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013

Terhadap Penerimaan Pajak Khususnya PPh Pasal 4 Ayat 2

Peraturan Pemerintah Nomor 46 Tahun 2013 ini yang telah diberlakukan mulai tanggal 1 Juli Tahun 2013 yang masih terlaksana secara berkelanjutan sampai saat ini. Adapun tujuan PP 46 Tahun 2013 tersebut yang tercantum pada SE-42/PJ/2013, adalah:

1. Memberikan kemudahan dan penyederhanaan aturan perpajakan. 2. Mengedukasi masyarakat untuk tertib administrasi.

3. Mengedukasi masyarakat untuk transparansi.

4. Memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan negara.

60

di bawah 4,8 M dalam satu tahun tidak perlu melakukan pembukuan ataupun pencatatan. Tujuan kedua adalah mengedukasi masyarakat untuk tertib administrasi. Selama ini tingkat kepatuhan dalam hal tertib administrasi sangat kurang karena kesulitan itu tadi. Diharapkan dengan adanya kemudahan masyarakat semakin tertib dalam menjalankan administrasi perpajakan. Tujuan Ketiga adalah mengedukasi masyarakat untuk transparansi. Artinya banyak Wajib Pajak tidak mengerti pembukuan dengan ketidakpahaman para pengusaha masalah pembukuan sehingga tidak terciptanya transparansi. Dengan adanya aturan ini maka para pengusaha tidak perlu melakukan pembukuan dan pencatatan. Cukup bayar pajak dengan 1 % dikaliakan dengan omset tiap bulannya. Tujuan Keempat adalah memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan negara. dengan adanya kemudahan, penyederhanaan diharapkan masyarakat mau ikut berkontribusi dalam membayar pajak sehingga penerimaan pajak dapat meningkat untuk kedepannya. Peraturan Pemerintah Nomor 46 Tahun 2013 ini diterbitkan juga bertujuan untuk memberikan kemudahan bagi masyarakat dalam melaksanakan kewajiban perpajakan, meningkatnya pengetahuan tentang manfaat perpajakan bagi masyarakat, menciptakan kontrol sosial dalam memenuhi kewajiban perpajakan. Dengan adanya peraturan pemerintah ini diharapkan penerimaan pajak meningkat sehingga kesempatan untuk mensejahterakan masyarakat.

akan berjalan secara efesien dan mencapai tujuan sesuai dengan harapan maka sangat diperlukan penggunaan sumber daya yang maksimal. Sumber daya yang dimaksud disini adalah sumber daya manusia yaitu para petugas pajak dan wajib pajak. Jika bekerja secara maksimal hanya petugas pajak sedangkan wajib pajak tetap saja tidak mau ikut berkontribusi dalam penyelenggaraan negara dibidang perpajakan sama saja tidak akan ada hasil yang maksimal. Jadi dalam hal penyelenggaran negara dibidang perpajakan perlu adanya kerjasama antara petugas pajak dan masyarakat, dan jangan sampai pengenaan pajak memberatkan perekonomian masyarakat harus mempertimbangkan daya pikul masyarakat. Maka dapat kita lihat pengaruh pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap penerimaan pajak khususnya Pajak Penghasilan Final 1%. Dapat kita lihat pelaksanaan Pereturan Pemerintah Nomor 46 Tahun 2013 terhadap penerimaan Pajak Di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

62

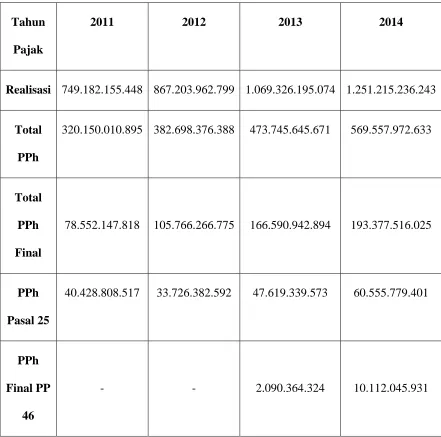

Tabel 4.1

Jumlah Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam

Tahun

Pajak

2011 2012 2013 2014

Rencan

a

742.432.478.9

88 839.582.216.953

1.184.556.750 .916 1.323.754.315.0 00 Realisa si 749.182.155.4

48 867.203.962.799

1.069.326.195 .074 1.251.215.236.2 43 Total PPh 320.150.010.8

95 382.698.376.388

473.745.645.6 71 569.557.972.63 3 PPh Pasal 25 40.428.808.51

7 33.726.382.592

47.619.339.57

3 60.555.779.401 PPh

Final

PP 46 - - 2.090.364.324 10.112.045.931

64

Tabel 4.2

Jumlah Penerimaan PPh Final, PP 46/2013, dan PPh Pasal 25

Terhadap Recana Dan Realisasi Penerimaan Pajak

Tahun

Pajak

2011 2012 2013 2014

Realisasi 749.182.155.448 867.203.962.799 1.069.326.195.074 1.251.215.236.243

Total

PPh

320.150.010.895 382.698.376.388 473.745.645.671 569.557.972.633

Total

PPh

Final

78.552.147.818 105.766.266.775 166.590.942.894 193.377.516.025

PPh

Pasal 25

40.428.808.517 33.726.382.592 47.619.339.573 60.555.779.401

PPh

Final PP

46

66

B. Jumlah Wajib Pajak Yang Terdaftar Terhadap Pembayaran Pajak

Dengan Adanya Peraturan Pemerintah Nomor 46 Tahun 2013 Pada

[image:73.612.108.564.286.511.2]Kantor Pelayanan Pratama Lubuk Pakam

Tabel 4.3

Data WP OP dan Badan PP 46/2013 yang terdaftar di KPP Pratama Lubuk Pakam

Jenis WP

Jumlah WP Jumlah WP < 4,8 M

2011 2012 2013 2014 2011 2012 2013 2014

Badan 6.804 7.757 8.557 9.514 187 244 358 427 Orang

Pribadi

126.056 140.741 153.534 167.983 1.102 1.536 1.835 1.884

TOTAL 132.860 148.498 162.091 177.497 1.289 1.780 2.193 2.311

68

Tabel 4.4

Jumlah Penerimaan Wajib Pajak Yang Setor SPT Dan Jumlah Penerimaan Setoran PP 46/2013

Jenis

WP

Jumlah WP Setor PP 46 Jumlah Setoran

2011 2012 2013 2014 2011 2012 2013 2014

Badan - - 211 401 - - 1.421.337.668 6.412.593.956 Orang

Pribadi

- - 960 1.624 - - 669.026.656 3.699.451.975

TOTAL - - 1.171 2.025 - - 2.090.364.324 10.112.045.931

menyetorkan SPT atas Peraturan Pemerintah 46/2013, dan jumlah penerimaan setoran PP 46/2013.

C. permasalahan dan upaya yang ditempuh dalam pelaksanaan Peraturan

Pemerintah Nomor 46 Tahun 2013

Dalam pencapaian suatu tujuan terkadang terdapat hal-hal yang menghambat dalam pencapaian dari berbagai segi. Selain segi kelemahan juga terdapat hal-hal atau permasalahan yang menghambat pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013. Adapun permasalahan yang dihadapi pada Kantor Pelayanan Pajak Pratama Lubuk Pakam dengan aadanya Peraturan Pemerintah Nomor 46 Tahun 2013 adalah :

1. Tidak adanya pembukuan, dalam hal ini dikatakan tidak adanya pembukuan akan Peraturan Pemerintah ini karena Dasar Pengenaan Pajak yang dikenakan terhadap Wajib Pajak hanya dilihat dari peredaran bruto sebulan dikali tarif sebesar 1% tanpa memperhitungkan biaya-biaya lainnya sperti dalam hal penegenaan pajak lain dengan Dasar Pengenaan Pajak berdasarkan Penghasilan Neto, hal ini kemungkinan mendorong Wajib Pajak untuk berbuat tidak jujur dalam menyetorkan penghasilan yang diterima karena tidak adanya laporan keuangan yang dilampirkan pada pelaporan Surat Pemberitahuan.

70

pajaknya diberikan sepenuhnya kepada wajib pajak karena itu wajib pajak sendirilah yang dianggap tahu mengenai harta kekayaan atau pengahasilan yang diperolehnya. Dengan sistem yang diberlakukan tersebut menyulitkan petugas pajak dalam hal melakukan pengawasan akan berlakunya Peraturan tersebut karena pengawasan terhadap Wajib Pajak menjadi tidak bisa terdeteksi lagi.

3. Masih minimnya pula kemauan Wajib Pajak dalam mendaftarkan diri atas usaha yang dimiliki. Dalam hal ini petugas pajak dengan tujuan menggali potensi Wajib Pajak baru sulit dilakukan karena sangat luasnya wilayah alam penjangkauan Wajib Pajak.

Dalam setiap permasalahan yang ada tentu ada juga upaya dalam mengatasi kendala ataupun permasalahan yang dihadapi. Adapun upaya yang dilakukan Kantor Pelayanan Pajak Pratama Lubuk Pakam akan pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 adalah :

1. Melakukan sosialisasi atau himbauan akan pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013.

2. Kantor Pelayanan Pajak Pratama Lubuk Pakam dapat melakukan penyisiran seperti pengunjungan langsung ke tempat usaha yang dimiliki oleh Wajib Pajak.

Pajak yang seharusnya sudah menjadi Subjek Pajak yang telah diatur pada Pereturan Permerintah tersebut.

72 BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah penulis melakukan analisis dan pembahasan didalam bab-bab sebelumnya, maka dapat diambil beberapa kesimpulan, yaitu :

1. Adapun tujuan Peraturan Pemerintah Nomor 46 Tahun 2013 sesuai dengan SE-42/PJ/201 adalah memberikan kemudahan dan penyederhanaan aturan perpajakan, mengedukasi masyarakat untuk tertib administrasi, mengedukasi masyarakat untuk transparans, memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan negara.

3. Realisasi penerimaan pajak pada tahun 2011-2014 meningkat sebesar 13,26%, total keseluruhan Pajak Penghasilan juga terjadi peningkatan 14,28% pada tahun 2011-2014, penerimaan Pajak Penghasilan Final juga terdapat peningkatan sebesar 21,1% pada tahun 2011-2014, dan Pajak Penghasilan Pasal 25 juga selalu mengalami peningkatan sebesar 11,04% pada tahun 2011-2014 serta penerimaan Pajak Penghasilan Final PP 46 juga mengalami peningkatan yang terjadi pada tahun 2013-2014 sebesar 65,74%.

74

5. Peraturan Pemerintah Nomor 46 ini mungkin belum banyak menggali potensi Wajib Pajak baru ataupun jumlah Wajib Pajak yang didapat belum mencapai target yang diinginkan dikarenakan Peraturan Pemerintah Nomor 46 Tahun 2013 baru berlaku sejak 1 juli 2013.

B. Saran

1. Dalam rangka pengawasan terhadap pelaksanaan ketentuan Pajak Penghasilan bagi Wajib Pajak yang memiliki peredaran bruto tertentu dapat dilakukan melalui wilayah kerjanya meliputi tempat Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak diadministrasikan dan wilayah kerjanya meliputi tempat-tempat usaha Wajib Pajak sebaimana diatur pada SE - 42/PJ/2013 tentang pelaksanaan peraturan pemerintah nomor 46 tahun 2013 tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. Dengan adanya aturan yang diberikan atas pengawasan yang dilakukan terhadap Wajib Pajak yang ingin melaksanakan kewajiban perpajakannya secara tidak jujur dapat langsung ditindak dengan adanya aturan sperti di atas.

pe