ABSTRAK

ANALISIS PERBEDAAN KINERJA SAHAM PERUSAHAAN YANG MELAKUKAN STOCK SPLIT DAN TIDAK MELAKUKAN STOCK

SPLIT

Oleh

Adityo Yudo Nugroho

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai Analisis Perbedaan Kinerja Saham Perusahaan Yang Melakukan Stock Split Dan Tidak Melakukan Stock Split.

Penelitian dilakukan pada perusahaan sektor manufaktur yang telah go public dan terdaftar di Bursa Efek Indonesia periode 2007-2012. Pengujian dilakukan dengan analisis menggunakan regresi logistik dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa kinerja keuangan perusahaan mempengaruhi kinerja saham perusahaan yang melakukan stock split, sedangkan tingkat

kemahalan harga saham, return saham, likuiditas saham tidak mempengaruhi kinerja saham perusahaan yang melakukan stock split.

ANALISIS PERBEDAAN KINERJA SAHAM PERUSAHAAN YANG MELAKUKAN STOCK SPLIT DAN TIDAK MELAKUKAN

STOCK SPLIT

Oleh

Adityo Yudo Nugroho

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI AKUNTANSI

Pada

Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PERSEMBAHAN

Puji syukur kepada Allah SWT yang Maha Pengasih dan Penyayang , Karya ini ku persembahkan kepada:

Papa dan Mama, yang selalu memberikan cinta dan kasih sayang, dukungan, doa, serta pelajaran dan didikannya kepada penulis.

Kakak-kakakku yang selalu memberikan semangat motivasi untukku

Almamater tercinta jurusan

MOTO

“JANGANLAH MEMINTA BUKTI BAHWA DOAMU AKAN DIJAWAB

SANWACANA

Alhamdulillah, segala puji dan syukur penulis ucapkan kepada Allah SWT yang telah memberikan semua ini sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Perbedaan Kinerja Saham Perusahaan Yang Melakukan Stock Split Dan Perusahaan Yang Tidak Melakukan Stock Split” sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terimakasih yang tulus kepada semua pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama proses penyelesaian skripsi ini. Secara khusus, penulis ucapkan terimakasih kepada: 1. Bapak Prof. Dr. Hi. SatriaBangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt. sebagai Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si sebagai Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Ninuk dewi K, S.E., Msi., Akt sebagai dosen Pembimbing Kedua, yang telah memberikan bimbingan, arahan, bantuan dan saran-sarannya selama proses penyelesaian skripsi.

6. Bapak Yuliansyah, S.E., M.S.A., Ph.D., Akt. selaku dosen penguji, atas masukan, arahan, dan nasihat yang telah diberikan untuk penyempurnaan skripsi ini.

7. Seluruh Dosen dan Karyawan di Juusan Ekonomi Pembangunan atas semua bimbingan, pengajaran, pelayanan, dan bantuan yang telah diberikan.

8. Orang tuaku Tercinta, dan kakak-kakakku atas semua limpahan kasih sayang, dukungan doa, dan bantuan yang telah diberikan.

9. Teman-teman AKT 2005 yang tidak bisa disebutkan satu per satu karena telah memberikan banyak warna dikehidupan penulis.

10.Semua pihak yang telah membantu demi terselesaikannya skripsi ini yang tidak dapat disebutkan satu per satu.

Semoga Allah SWT memberikan balasan terbaik atas segala bantuan yang telah diberikan, dan semoga skripsi ini bermanfaat bagi para pembaca.

Bandar Lampung, Juni 2015 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 5

2.2.7 Price to Earning Ratio (rasio harga terhadap laba bersih) ... 15

2.2.8 Price to Book Value (Rasio harga terhadap nilai buku) ... 16

2.2.9 Return On Investment (ROI) ... 17

2.2.10. Return Saham ... 17

2.2.11 Trading Volume Activity (TVA) ... 19

2.3 Kerangka Pemikiran ... 20

BAB III METODE PENELITIAN

3.1 Populasi, Sampel, dan Teknik Pengambilan Sampel ... 23

3.2 Batasan Penelitian ... 24

3.3 Identifikasi Variabel ... 25

3.4 Definisi Operasional dan Pengukuran Variabel ... 26

3.5 Data dan Metode Pengumpulan Data ... 29

3.6 Teknik Analisa Data ... 29

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Deskriptif ... 36

4.2 Pengujian Hipotesis ... 44

4.3 Pembahasan ... 51

BAB V PENUTUP 5.1 Kesimpulan ... 60

5.2 Keterbatasan Penelitan ... 61

DAFTAR TABEL

Tabel Halaman

3.1 Daftar Perusahaan Sampel ... 24

4.1 Kinerja Keuangan Perusahaan Sampel ... 37

4.2 Tingkat Kemahalan Harga Saham Perusahaan Sampel ... 39

4.3 Return Saham Perusahaan Sampel ... 41

4.4 Likuiditas Saham Perusahaan Sampel ... 43

4.5 Uji Kenormalan Data ... 45

4.6 Uji F (Uji Lavene) ... 46

4.7 Hasil Uji t Untuk 2 Sampel Independen ... 47

DAFTAR GAMBAR

Gambar Halaman

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pemecahan saham merupakan fenomena dalam literature ekonomi keuangan perusahaan secara sederhana pemecahan saham berarti memecah selembar saham menjadi lembar saham. Pemecahan saham mengakibatkan bertambahnya jumlah lembar saham yang beredar tanpa transaksi jual beli yang mengubah besarnya modal. tindakan pemecahan saham akan memberikan efek fatamorgana bagi investor, yaitu investor akan merasa seolah-olah menjadi lebih makmur

memegang jumlah saham yang lebih banyak. Jadi pemecahan saham sebenarnya merupakan tindakan perusahaan yang tidak memiliki nilai ekonomis. (Marwata, 2001).

2

Harga pasar dari saham akan mencerminkan nilai suatu perusahaan, semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan terjadi sebaliknya. Oleh karena itu setiap perusahaan yang menerbitkan saham akan sangat memperhatikan harga sahamnya. Harga saham yang terlalu rendah sering dikaitkan dengan kinerja perusahaan yang kurang baik. Namun bila harga saham terlalu tinggi (overprice) dapat mengurangi kemampuan investor untuk membeli sehingga menyebabkan harga saham akan sulit untuk meningkat lagi. Dalam mengantisipasi hal tersebut banyak perusahaan melakukan pemecahan saham.

rendah maka menimbulkan reaksi yang positif dari pasar. Para analis maupun pelaku pasar dapat mengetahui tingkat kemahalan harga saham melalui PER dan PBV-nya. Hal ini juga diperkuat oleh pendapatnya Marwata (2001).

Sampel pada penelitian ini adalah perusahaan manufaktur dari berbagai jenis industri. Peneliti ingin mengetahui apakah ada perbedaan kinerja keuangan, tingkat kemahalan harga saham, return saham, dan likuiditas saham pada perusahaan manufaktur antara yang melakukan stock split dengan perusahaan yang tidak melakukan stock split. Sehingga dari hasil penelitian ini dapat memberikan informasi apakah ada perbedaan yang melakukan stock split atau yang tidak melakukan stock split dalam kinerja keuangan, tingkat kemahalan harga saham, return saham, dan likuiditas saham. Untuk selanjutnya dapat

dijadikan tolok ukur dan pertimbangan bagi investor untuk membeli saham saham yang akan dipilihnya.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk meneliti lebih jauh apakah ada perbedaan kinerja keuangan, tingkat kemahalan harga saham, return saham, dan likuiditas saham pada perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split yang dituangkan dalam judul ANALISIS PERBEDAAN KINERJA SAHAM

4

1.2 Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah :

Apakah terdapat perbedaan kinerja keuangan, tingkat kemahalan harga saham, return saham, dan likuiditas saham perusahaan yang melakukan stock split dengan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia (BEI) diukur dengan ROI, EPS, PER, PBV, R dan TVA.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan kinerja saham perusahaan yang melakukan stock split dengan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi : 1. Praktisi

Hasil penelitian ini diharapkan dapat memberikan masukan bagi investor dalam mengambil keputusan melakukan pemecahan saham.

2. Akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Peneliti mengambil 3 penelitian terdahulu sebagai dasar dalam penelitian saat ini, diantaranya adalah :

1. Penelitian yang dilakukan Marwata (2001), penelitian ini hanya melakukan penelitian yang singkat atau hanya satu (1) tahun saja. Penelitian ini bertujuan untuk mengetahui perbedaan kinerja keuangan dan tingkat kemahalan harga saham antara perusahaan yang melakukan pemecahan saham dengan yang tidak. Tehnik pengujiannya menggunakan independent ttest. Hasil dari penelitian saham yang diukur dengan laba bersih maupun laba perlembar saham tidak lebih tinggi daripada perusahaan yang tidak melakukan pemecahan saham.

Persamaan penelitian ini dengan Marwata adalah menggunakan variabel yang sama yaitu Earning Per Share (EPS), Price to Earning Ratio (PER), dan Price to Book Value (PBV) sebagai rasio dalam pengukurannya.

6

periode 1996-1997, sedangkan penelitian sekarang melakukan penelitian pada seluruh perusahaan manufaktur yang go public untuk periode tahun 2007-2012, serta ada serta ada penambahan beberapa variabel yaitu; return saham, ROI dalam pengukuran kinerja keuangannya, serta menggunakan obyek penelitian pada Bursa Efek Indonesia (BEI).

2. Penelitian yang dilakukan Muazaroh dan Iramani (2004), penelitian ini hanya bertujuan untuk mengetahui reaksi pasar, kinerja keuangan, peningkatan laba, tingkat kemahalan harga saham dan perbedaan volume perdagangan saham. Perusahaan yang melakukan pemecahan saham dengan yang tidak melakukan pemecahan saham. Teknik pengujiannya menggunakan one simple t-test, independent sample t-test, dan paired sample t-test. Hasilnya menunjukkan bahwa reaksi pasar terjadi sebelum peristiwa pemecahan saham dilakukan. Pertumbuhan EAT dan pertambahan EPS tidak lebih tinggi dari pada perusahaan bukan pemecah saham.

pengukuran kinerja keuangannya, serta TVA untuk mengukur likuiditas saham.

3. Penelitian yang dilakukan Almilia dan Kristijadi (2005), penelitian ini bertujuan untuk melakukan beberapa pengujian, yaitu: (1) melakukan pengujian kandungan informasi pengumuman stock split, dengan mengelompokkan karakteristik perusahaan yang melakukan stock split menjadi perusahaan bertumbuh dan perusahaan tidak bertumbuh yang bertujuan untuk melihat efek suatu pengumuman yang didasarkan atas karakteristik perusahaan yang berbeda, (2) melakukan pengujian perbedaan resiko sistematis (beta) sebelum dan setelah stock split. Pengujian inipun juga mengelompokkan karakteristik perusahaan menjadi perusahaan bertumbuh dan tidak bertumbuh, untuk melihat efek perbedaan karakteristik perusahaan, (3) melakukan pengujian efek intra industri pengumuman stock split yang dilakukan oleh perusahaan bertumbuh dan tidak bertumbuh, (4) menguji apakah abnormal return dan karakteristik perusahaan reporter berpengaruh terhadap abnormal return perusahaan non reporter dalam sub sektor industri yang sama.

2.2 Landasan Teori

2.2.1 Signaling Theory

8

2.2.2 Trading Range Theory

Menyatakan bahwa manajemen melakukan stock split didorong oleh praktisi pasar yang konsisten dengan anggapan bahwa melakukan stock split dapat menjaga harga saham tidak terlalu mahal, dimana saham dipecah karena batas harga optimal untuk saham dan untuk meningkatkan daya beli investor sehingga tetap banyak orang yang ingin memperjualbelikan yang pada akhirnya akan

meningkatkan likuiditas perdagangan saham.

2.2.3 Pengertian saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham. Suatu perseroan terbatas mengeluarkan sertifikat saham kepada pemiliknya sebagai bukti investasi mereka dalam usaha. Satuan dasar dari modal saham adalah lembar saham. Suatu perseroan terbatas mengeluarkan sertifikat saham untuk sejumlah lembar saham yang diinginkan. Saham yang ada ditangan pemegang saham disebut saham beredar. Total jumlah saham dalam peredaran pada tiap waktu mewakili seratus persen kepemilikan perseroan terbatas disebut modal saham.

2.2.4 Efisiensi pasar modal

ekonomi (imbalan abnormal) dengan memanipulasi informasi yang tersedia khusus baginya.

Ciri penting efisiensi pasar adalah gerakan acak (random walk) dari harga pasar saham. Harga saham secara cepat bereaksi terhadap berita-berita baru yang tidak terduga, sehingga arah gerakannyapun tidak bisa diduga. Sepanjang suatu

kejadian bisa diduga, kejadian itu sudah tercermin pada harga saham (Pandji, Piji, 2001:83).

Jadi yang dimaksud dengan pasar modal yang efisien adalah pasar dimana semua informasi yang tersedia secara luas dan murah untuk para informasi dan investor yang relevan telah dicerminkan dalam harga-harga sekuritas tersebut.

Pasar modal efisien terbagi menjadi tiga tingkat, yaitu (Pandji, Piji, 2001:85): 1. Pasar efisien bentuk lemah (weakform)

Adalah suatu pasar modal dimana harga saham sekarang merefleksikan semua informasi historis (seperti harga dan volume perdagangan dimasa lalu). Lebih lanjut informasi masa lalu dihubungkan dengan harga saham untuk membantu menentukan harga saham sekarang

2. Pasar efisien bentuk setengah kuat (semi strong)

Pasar efisien bentuk setengah kuat adalah pasar dimana harga saham pada pasar modal menggambarkan semua informasi yang dipublikasikan (seperti earning, deviden, pengumuman stock split, penerbitan saham baru dan kesulitan keuangan yang dialami perusahaan) sampai ke masyarakat

10

3. Pasar efisien bentuk kuat (strong form)

Pasar modal yang efisien dalam bentuk kuat merupakan tingkat efisien pasar yang tertinggi (konsep pasar yang tertinggi). Konsep pasar efisien bentuk kuat mengandung arti bahwa semua informasi direfleksikan dalam harga saham baik informasi yang dipublikasikan maupun informasi yang tidak

dipublikasikan (private information), sehingga dalam pasar bentuk ini tidak akan ada seorang investorpun yang bisa memperoleh abnormal return. Private Information adalah informasi yang hanya diketahui oleh orang dalam dan bersifat rahasia karena alasan strategi.

2.2.5 Pemecahan saham (stock split)

Menurut Sartono (1996; 391-392), stock split adalah pemecahan nilai nominal saham kedalam nilai nominal yang lebih kecil. Dengan demikian jumlah lembar saham yang beredar akan meningkat proporsional dengan penurunan nilai nominal saham.

Dengan adanya pemecahan saham maka nilai pari atau nilai yang ditetapkan menjadi berubah tetap dilain pihak jumlah lembar saham yang beredar bertambah pula. Oleh karena itu jumlah nilai pari atau nilai yang ditetapkan secara

keseluruhan tidak mengalami perubahan.

Stock split yang dilakukan oleh perusahaan emiten dapat berupa stock split atas dasar satu jadi dua (two for one stock) dimana setiap pemegang saham akan menerima dua lembar saham untuk setiap lembar saham yang dipegang

for one stock), pemegang saham akan menerima tiga lembar saham untuk setiap satu lembar saham yang dimiliki sebelumnya, nilai nominal saham baru adalah sepertiga dari nilai nominal saham sebelumnya.

Pada dasarnya ada dua jenis stock split yang dapat dilakukan (Ewijaya, Indrianto, 1999), yaitu :

1. Split up (pemecahan saham naik)

Adalah penurunan naik nominal per lembar saham yang mengakibatkan bertambahnya jumlah lembar yang beredar. Misalnya pemecahan saham dengan faktor pemecahan 3:1. Pada awalnya nilai nominal per lembar saham sebelum melakukan stock split sebesar seribu lima ratus rupiah, maka setelah dilakukan split up dengan perbandingan 3:1, nilai nominal per lembar saham yang banx adalah lima ratus rupiah, sehingga awalnya satu lembar menjadi tiga lembar.

2. Split down (pemecahan saham turun)

12

a. Pengaruh stok split pada Likuiditas

Salah satu faktor yang menentukan nilai saham suatu perusahaan adalah tingkat Likuiditas saham tersebut. Dalam manajemen keuangan,

Likuiditas suatu aset menunjukkan seberapa cepat aset tersebut dapat dikonversi menjadi uang tunai (kas). Semakin cepat aset tersebut berubah menjadi kas, maka semakin tinggi likuiditasnya.

b. Pengaruh pemecahan saham pada harga saham

Harga saham yang dimaksud adalah harga pasarnya. Harga pasar saham lebih sering dipakai dalam berbagai penelitian pasar modal, karena harga pasar saham yang paling dipentingkan oleh investor. Harga pasar saham mencerminkan nilai suatu perusahaan tersebut dan sebaliknya. Oleh karena itu setiap perusahaan yang menerbitkan saham sangat

memperhatikan harga pasar sahamnyaPara emiten mempunyai pendapat bahwa stock split memiliki berbagai macam manfaat, diantaranya : 1) Harga yang lebih rendah setelah stock split akan meningkatkan daya

tarik investor untuk membeli sejumlah saham yang lebih besar. 2) Meningkatkan daya tarik investor kecil untuk melakukan investasi 3) Meningkatkan jumlah pemegang saham sehingga pasar akan menjadi

likuid

c. Pengaruh Return Saham Terhadap Keputusan Pemecahan Saham Menurut Hanafi dan Halim (1996 : 300), return saham disebut juga sebagai pendapatan saham dan merupakan perubahan nilai harga saham periode t dengan t-1. Dan berarti bahwa semakin tinggi perubahan harga saham maka semakin tinggi return saham yang dihasilkan.

Fatma et. al (1969) dalam Ewijaya dan Indriantoro (1999 : 54)

melakukan penelitian yang menunjukkan bahwa harga saham meningkat pada periode menjelang pemecahan saham dilakukan. Ini berarti terjadi perolehan atau return saham yang besar pada periode sebelum

pemecahan saham dilakukan. Hal tersebut akan memberikan ketertarikan bagi investor untuk melakukan investasi.

Signaling theory menyatakan bahwa pemecahan saham memberikan informasi kepada investor tentang prospek peningkatan return masa depan yang substantial (Marwata, 2001 ; 753). Dengan memandang bahwa perusahaan akan memberikan return (tingkat pengembalian) yang tinggi, akan memberikan daya tarik investor untuk berinvestasi dan akan mendorong perusahaan untuk melakukan pemecahan saham.

d. Pengaruh Kinerja Keuangan 'I'erhadap Keputusan Pemecahan Saham Bar - Yosep dan Brown (1977) dan Asquith at. A1 (1989) dalam Marwata (2001 : 753) Menemukan adanya reaksi positif atas pengumuman pemecahan saham. Ewijaya dan Indriantoro (1999)

14

perusahaan yang disinyalkan oleh pemecahan saham tersebut. Sinyal yang ditunjukkan dalam pemecahan saham tersebut adalah bahwa perusahaan yang melakukan pemecahan saham merupakan perusahaan yang mempunyai kinerja keuangan yang baik.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa kinerja keuangan mempunyai pengaruh terhadap keputusan pemecahan saham yaitu investor akan lebih cenderung tertarik pada perusahaan yang memiliki kinerja keuangan yang bagus untuk berinvestasi, dan hal tersebut akan mempengaruhi perusahaan untuk melakukan pemecahan saham.

2.2.6 Earning Per Share (Laba Per Lembar Saham)

Earning Per Share (EPS) merupakan komponen penting pertama yang harus diperhatikan dalam analisis perusahaan. Informasi EPS suatu perusahaan

menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham perusahaan. EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham (Tjiptono dan Hendry, 2001 : 139).

Besarnya Earning Per Share (EPS) suatu perusahaan. bisa diketahui dari

informasi laporan keuangan perusahaan langsung atau dapat dihitung berdasarkan laporan neraca dan laporan rugi laba perusahaan. Rumus untuk menghitung EPS suatu perusahaan. adalah sebagai berikut :

EPS =

2.2.7 Price to Earning Ratio (rasio harga terhadap laba bersih)

Price Earning Ratio (PER) merupakan komponen kedua setelah EPS yang harus diperhatikan dalam analisis perusahaan. Menurut Tandelilin (2001 : 243),

informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata lain, PER menunjukkan besarnya harga setiap satu rupiah earning perusahaan. Disamping itu PER juga merupakan ukuran harga relatif dari sebuah saham perusahaan.

16

Price to Earning Ratio dapat dihitung dengan menggunakan rumus :

PER =

2.2.8 Price to Book Value (Rasio harga terhadap nilai buku)

Price to Book Value (PBP9 adalah rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Tjiptono dan Hendry, 2001: 141). Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut .

Dalam ini, peneliti juga akan membandingkan antara rata-rata PBV perusahaan yang melakukan stock split dengan rata-rata PBV perusahaan yang tidak

melakukan stock split. Apabila rata-rata PBV perusahaan yang melakukan stock split lebih tinggi dari pada rata-rata PBV perusahaan yang tidak melakukan stock split maka harga saham tersebut dapat dikatakan overprice, begitu pula

sebaliknya.

Price to Book Value dapat dihitung dengan menggunakan rumus :

PBV =

Nilai buku per lembar saham =

2.2.9 Return On Investment (ROI)

Analisa ROI adalah analisa laporan keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh

(komprehensif). Analisa ROI merupakan tekruk analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektifitas dari keseluruhan operasi perusahaan. ROI sendiri adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan. Dengan demikian rasio ini menghubungkan keuntungan yang diperoleh dari operasinya perusahaan (net operation income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.

ROI dapat diperoleh dengan menggunakan rumus : ROI =

2.2.10. Return Saham

Return saham biasanya disebut pendapatan saham dan didefinisikan sebagai perubahan nilai antara periode t - 1 dengan periode t ditambah dengan

18

memperoleh tingkat keuntungan dari deviden yang dibagikan, ditambah perbedaan nilai perusahaan pada waktu pertama kali investasi yang meningkat berkaitan dengan kemampuan perusahaan untuk menghasilkan tingkat keuntungan tersebut. Tingkat keuntungan masa lalu bisa dipakai untuk menilai kemampuan perusahaan sekaligus memproyeksikan kemampuan perusahaan pada masa mendatang. Untuk mengukur pendapatan saham selama satu tahun (periode) digunakan persamaan sebagai berikut :

R =

R = Hasil pengembalian aktual (yang diharapkan) saat t menunjuk periode waktu tertentu di masa lalu (yang akan datang)

Pt = Harga saham pada saat t Pt-1 = Harga saham pada waktu (t-1)

Return di masa lalu dapat digunakan untuk memprediksi return di masa depan, baik jangka panjang maupun jangka pendek. Pengujian jangka pendek biasanya dilakukan untuk mengetahui apakah return pada masa sebelumnya dapat

Pengukuran return juga harus dipertimbangkan adanya pendapatan-pendapatan lain seperti deviden yang terjadi selama periode t tersebut (Hanafi dan Halim, 1996:300). Misalkan kita membeli saham pada tahun ini dengan harga Rp 1.000,- kemudian tahun depan harga saham tersebut naik menjadi Rp 1.200,-. Selama tahun tersebut perusahaan membagi deviden sebesar Rp 50,- Dengan data tersebut, return dapat dihitung sebagai berikut :

Return =

Investasi saham tersebut menghasilkan return saham sebesar 25%.

Berdasarkan uraian di atas maka untuk mengukur pendapatan saham (return saham) digunakan persamaan sebagai berikut :

R =

R = Hasil pengembalian aktual (yang diharapkan) saat t menunjuk periode waktu tertentu di masa lalu (yang akan datang)

Pt = Harga saham pada saat t Pt-1 = Harga saham pada waktu (t-1) D = Deviden yang dibagi selama periode t

2.2.11 Trading Volume Activity (TVA)

20

sebelum dan sesudah melakukan pemecahan saham. Untuk menentukan TVA digunakan rumus :

TVA =

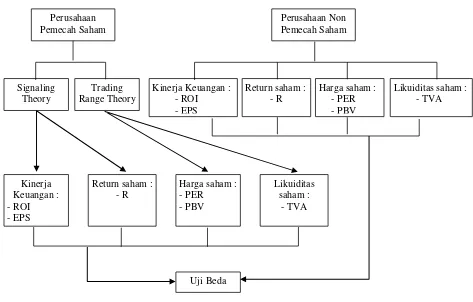

2.3 Kerangka Pemikiran

Kerangka Pemikiran dari penelitian ini adalah, sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Perusahaan Pemecah Saham

Perusahaan Non Pemecah Saham

Signaling Theory

Trading Range Theory

Kinerja Keuangan : - ROI

Pada gambar kerangka pemikiran di atas dijelaskan bahwa ada / terdapat 2 jenis perusahaan manufaktur yang akan dijadikan objek dalam penelitian ini, yaitu perusahaan pemecah saham dan perusahaan non pemecah saham. Perusahaan pemecah saham kemudian dibagi lagi menjadi 2, yaitu : Signaling Theory & Trading Range Theory. Signaling Theory memberikan sinyal (petunjuk) tentang kinerja keuangan yang pengukurannya menggunakan ROI dan EPS dan return saham yang pengukurannya dengan R sedangkan Trading Range Theory

memberikan gambaran tentang harga saham yang pengukurannya menggunakan PER dan PBV. Dan likuiditas saham yang pengukurannya menggunakan TVA. Kemudian perusahaan non pemecah saham dimana juga membawahi 4 variabel penelitian seperti yang terdapat pada perusahaan pemecah saham, yaitu kinerja keuangan (ROI dan EPS), Return Saham (R ), harga saham (PER dan PBV), dan likuiditas saham (TVA). Analisa kedua jenis perusahaan di atas dilakukan dengan uji beda untuk memperoleh kesimpulan tindakan.

2.4 Hipotesis Penelitian

Berdasarkan beberapa landasan teori tersebut, maka hipotesis penelitian yang diajukan dalam penelitian ini adalah :

H1 = Terdapat perbedaan kinerja keuangan perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia yang diukur dengan ROI dan EPS.

22

pada perusahaan manufaktur yang go public di Bursa Efek Indonesia yang diukur dengan PER dan PBV.

H3 = Terdapat perbedaan Return saham perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia yang diukur dengan R.

BAB III

METODE PENELITIAN

3.1 Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di BEI. Sampel yang digunakan adalah perusahaan pemecah saham dan perusahaan non pemecah saham. Penentuan sampel dalam penelitian ini akan di lakukan dengan metode Purposive sampling, yaitu pemilihan anggota-anggota sampel yang sesuai dengan kriteria-kriteria yang telah di tentukan, pertimbangan kriteria sampel yang diambil adalah sebagai berikut :

Perusahaan Pemecah Saham :

(1) Perusahaan sampel adalah Perusahaan manufaktur yang Go publik yang melakukan pemecahan saham dan yang tidak melakukan pemecahan saham dalam kurun waktu tahun 2007, 2008,2009, 2010, 2011, 2012.

(2) Laporan keuangan harus mempunyai tahun buku yang terakhir per 31 Desember.

24

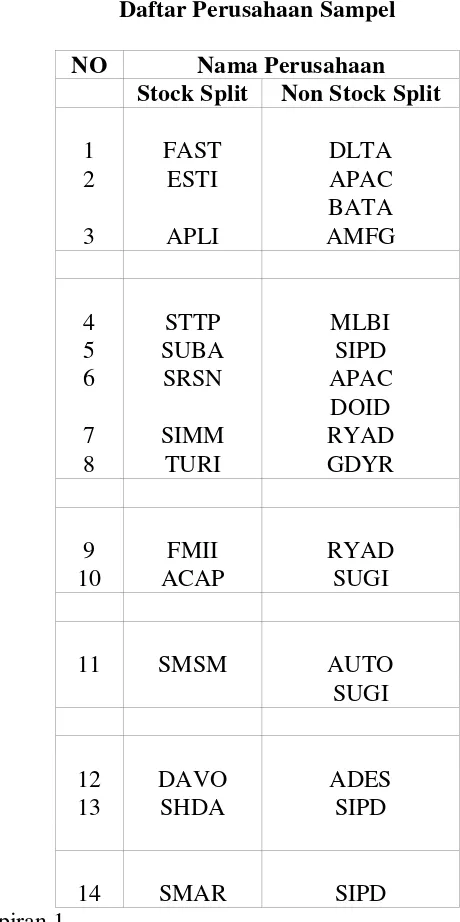

Sampel yang digunakan dalam penelitian ini dapat dilihat dari tabel 3.1. Tabel 3.1

Daftar Perusahaan Sampel

NO Nama Perusahaan

Stock Split Non Stock Split

Sumber : Lampiran 1

3.2 Batasan Penelitian

pengambilan sampel. Variabel yang digunakan dalam penelitian ini adalah Earning Per Share (EPS) Return On Investment (ROI), Return Saham (RS) Price to Earnings Ratio (PER), Price to Book Value (PBV), dan Likuiditas saham.

3.3 Identifikasi Variabel

Berdasarkan landasan teori dan hipotesis penelitian, variabel dan penelitian ini akan diidentifikasikan, sebagai berikut :

Variabel terikat :

Y = Perusahaan manufaktur yang go public di BEI yang melakukan keputusan pemecahan saham dan yang tidak melakukan keputusan pemecahan saham.

Variabel bebas :

Kinerja keuangan perusahaan : X1 : ROI X2 : EPS Tingkat kemahalan harga saham : X3 : PER X4 : PBV

Return saham : X5 : R

26

3.4 Definisi Operasional dan Pengukuran Variabel

Untuk mengoperasikan variabel dalam penelitian ini berikut dijelaskan definisinya beserta pengukuran variabelnya :

1. Return Saham

Return saham adalah hasil pengembalian aktual yang diharapkan dari saham atau pendapatan dari saham yang dimiliki. Return dimasa lalu dapat digunakan untuk memprediksi return di masa depan, baik jangka panjang maupun jangka pendek. Pengukuran return juga harus dipertimbangkan adanya pendapatan-pendapatan lain seperti dividen yang terjadi selama periode tersebut. (Hanafi dan Halim, 1996:300) return dapat dihitung dengan menggunakan rumus:

R =

R = Hasil pengembalian aktual (yang diharapkan) saat t menunjuk periode waktu tertentu dimasa lalu (yang akan datang).

Pt = Harga saham pada saat t

Pt-1 = Harga saham pada waktu t (t - 1)

D = Deviden yang dibagikan selama periode t 2. Kinerja Keuangan

- Pengukuran kinerja keuangan : a. Earning Per Share (EPS)

Menurut Tjiptono (2001:139) earning per share (EPS) merupakan rasio yang menunjukkan seberapa besar keuntungan yang diperoleh investor atau memegang saham per lembarnya. Semakin tinggi earning per share (EPS) semakin besar pula laba yang disediakan untuk pemegang saham. Earning per share (EPS) suatu perusahaan bisa dihitung berdasarkan informasi laporan neraca dan laporan laba-rugi perusahaan. Earning per share (EPS) dapat dihitung dengan rumus :

EPS =

b. Return on investment (ROI)

28

ROI dapat diperoleh dengan menggunakan rumus : ROI =

3. Tingkat Kemahalan Harga Saham - Pengukurannya menggunakan :

a. Price to Earning Ratio (Rasio harga terhadap laba bersih/PER)

Merupakan rasio yang menunjukkan besarnya harga setiap satu rupiah earning perusahaan PER dapat diukur dengan menggunakan rumus : PER = dinyatakan dengan satuan kali.

b. Price to Book Value (Rasio harga terhadap nilai buku / PBV)

Merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan PBV dapat diukur dengan menggunakan rumus :

4. Likuiditas Saham

Likuiditas saham diukur dengan menggunakan Proxi Trading Volume Activity (TVA). Trading volume activity yang digunakan adalah rata-rata TVA lima hari sebelum dan sesudah melakukan pemecahan saham. Untuk menentukan TVA digunakan rumus :

TVA =

3.5 Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari berbagi publikasi, khususnya Indonesia Capital Market Directory (ICMD) yang diterbitkan oleh Bursa Efek Indonesia laporan keuangan. adapun data yang digunakan dalam penelitian ini adalah bagi perusahaan yang melakukan pemecahan saham pada tahun 2007, 2008,2009, 2010, 2011, 2012 maka data keuangan yang digunakan yaitu data pada laporan keuangan sebelum tahun pemecahan saham yang juga publikasi lain yang memuat informasi yang relevan terhadap penelitian yang dilakukan. Data yang di peroleh berupa total Aset, ROI, EPS, PER, PBV, R dan TVA.

3.6 Teknik Analisa Data

Tahap-tahap yang dilakukan untuk menganalisa data guna menguji hipotesis adalah :

30

2. Mentabulasi data yang diperlukan dalam rangka pengolahan data lebih lanjut dengan menggunakan program komputer SPSS.

3. Pengujian Hipotesis

Langkah -langkah yang dilakukan dalam melakukan pengujian hipotesis antara lain :

1. Melakukan Uji Normalitas Data

Uji normalitas data dapat dilakukan dengan menggunakan uji kolmogrorov smirnov untuk menguji apakah data terdistribusi secara normal. Apabila data terdistribusi secara normal maka pengujian hipotesis dilakukan dengan statistik parametrik yaitu uji beda independent sample t Test. Sedangkan apabila data tidak terdistribusi secara normal maka pengujian hipotesis dilakukan dengan statistik non parametrik mann-Whitney.

2. Merumuskan hipotesis nihil (Ho) dan hipotesis alternatif a) Untuk hipotesis pertama

Ho : I = 2 ( tidak ada perbedaan kinerja keuangan perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia diukur dengan ROI dan EPS). H1 : I 2 (ada perbedaan kinerja keuangan perusahaan yang

b) Untuk hipotesis kedua

Ho : I = 2 ( tidak ada perbedaan tingkat kemahalan harga saham perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia diukur dengan PER dan PBV).

H2 : I 2 (ada perbedaan tingkat kemahalan harga saham

perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Jakarta diukur dengan PER dan PBV).

c) Untuk hipotesis ketiga

Ho : I = 2 ( tidak ada perbedaan return saham perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia diukur dengan R).

H3 : I 2 (ada perbedaan tingkat return saham perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia diukur dengan R).

d) Untuk hipotesis keempat

32

stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia diukur dengan TVA).

H4 : I 2 (ada perbedaan tingkat likuiditas saham perusahaan yang melakukan stock split dan perusahaan yang tidak melakukan stock split pada perusahaan manufaktur yang go public di Bursa Efek Indonesia diukur dengan TVA).

Keterangan :

i = Perusahaan publik yang melakukan stock split

2 = Perusahaan publik yang tidak melakukan stock split 3. Melakukan Uji F (Uji Levene)

Pengujian ini dilakukan untuk mengetahui apakah varians 2 populasi sama ataukah beda. Hasil pengujian ini berguna untuk menentukan rumus t hitung yang digunakan. Apabila Ho diterima maka akan digunakan rumus t hitung dengan asumsi varians tidak sama. (Tingkat signifikan yang digunakan adalah 5%).

Hipotesis yang dibuat adalah :

Ho : Kedua varians populasi adalah sama. Ha : Kedua varians populasi adalah tidak sama. Adapun rumus uji F adalah :

F=

terkecil Varian

besar Varian ter

………. (5)

Kriteria Pengujian

Apabila p-value < 0.05 maka Ho ditolak dan Ha diterima. Dan jika pvalue > 0.05 maka Ho diterima dan Ha ditolak.

4. Melakukan Uji Beda Independent Sample Test

Uji t untuk 2 sampel independen hanya dapat digunakan apabila asumsi data berdistribusi normal terpenuhi. (Sugiyono, 1997:136).

Rumus t hitung dengan asumsi varians sama (pooled varians) :

t hitung =

Tingkat signifikan yang digunakan adalah 5%, dengan huruf df = n1 + n2-2 Rumus t hitung dengan asumsi varian tidak sama (separated varians) :

t hitung =

(X1- X2) : beda antara 2 rata-rata hitung sampel nl dan nz : jumlah sampel

34

Gambar 3.1

PENENTUAN DAERAH PENERIMAAN DAN PENOLAKAN Ho

Kriteria Pengujian

Apabila t hitung > t tabel atau p - value < 0.05 maka Ho ditolak dan Ha diterima. Dan jika t hitung t tabel atau p - value > 0.05 maka Ho diterima dan Ha ditolak.

5. Melakukan Uji Mann Whitney U test

Terdapat dua rumus yang dapat digunakan untuk pengujian , yaitu rumus 8 dan 9, kedua rumus tersebut digunakan dalam perhitungan, karena akan digunakan untuk mengetahui harga U mana yang lebih kecil. Harga U yang lebih kecil tersebut digunakan untuk pengujian dan membandingkan dengan U tabel. (Sugiyono, 1999 : 252).

U1= n1 n2 + 2 1

n1, +(n1 +1) – R1 ...……….. (8)

dan

U2= n1 n2 + 2 1

n1, +(n2 +1) – R2 ...……….. (9)

R = Jumlah ranking populasi, dan n = jumlah sampel Daerah Penerimaan

Ho

Daerah Penolakan Ho

Kriteria Pengujian

Apabila U hitung > U tabel atau p-value - 0.05 maka Ho diterima dan Ha ditolak. Dan jika U hitung U tabel atau p-value 0.05 maka Ho ditolak dan Ha diterima.

6. Pembahasan

60

BAB V PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui apakah ada perbedaan kinerja keuangan, tingkat kemehalan harga saham, return saham, dan likuiditas saham antara perusahaan pemecah saham dengan perusahaan bukan pemecah saham. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Periode yang digunakan adalah tahun 2007-2012. Dengan mendasarkan pada beberapa kriteria penelitian, maka diperoleh empat belas perusahaan untuk yang melakukan pemecahan saham dan tujuh belas perusahaan untuk yang tidak melakukan pemecahan saham sebagai perusahaan pembandingnya.

Hipotesis dalam penelitian adalah kinerja keuangan perusahaan pemecah saham tidak berbeda dengan kinerja keuangan perusahaan bukan pemecah saham, tingkat kemahalan harga saham perusahaan pemecah saham tidak berbeda dengan tingkat kemahalan harga saham perusahaan bukan pemecah saham, return saham

Kinerja keuangan diukur dengan menggunakan variabel ROI dan EPS, tingkat kemahalan harga saham diukur dengan menggunakan variabel PER dan PBV, return saham diukur dengan menggunakan variabel R, sedangkan untuk tingkat likuiditas saham diukur dengan menggunakan variabel TVA. Teknik analisis yang digunakan dalam penelitian ini menggunakan uji beda Independent Sample t test dan uji nonparametrik Mann-Whitney.

Dari hasil pengujian yang telah dilakukan maka diketahui ternyata kinerja keuangan perusahaan manufaktur pemecah saham tidak berbeda dengan kinerja keuangan perusahaan manufaktur yang bukan pemecah saham, tingkat kemahalan harga saham peusahaan manufaktur pemecah saham yang tidak berbeda dengan tingkat kemahalan harga saham perusahaan manufaktur bukan pemecah saham, return saham perusahaan manufaktur pemecah saham yang berbeda dengan return saham perusahaan manufaktur bukan pemecah saham, sedangkan untuk likuiditas saham peusahaan manufaktur pemecah saham tidak berbeda dibandingkan

dengan tingkat likuiditas saham perusahaan manufaktur bukan pemecah saham.

5.2 Keterbatasan Penelitan

Dalam penelitian ini memiliki beberapa keterbatasan antara lain :

62

2. Penelitian yang dilakukan hanya melihat kinerja keuangan pada tahun sebelum dilakukannya pemecahan saham sehingga tidak dapat melihat kinerja keuangan dimasa yang akan datang.

5.3 Saran

Berdasarkan hasil penelitian ini, maka saran-saran yang dapat diberikan peneliti diantrannya adalah :

DAFTAR PUSTAKA

Agus Sartono. 1996. Manajemen Keuangan. Edisi ketiga. Yogyakarta: BPFE Yogyakarta

Tandelilin. 2001. Manajemen Keuangan Perusahaan Portofolio. Edisi Pertama. Yogyakarta: BPFE Yogyakarta.

Ewijaya dan Indriantoro. 1999. Analisis Pengaruh Pemecahan Saham Terhadap Perubahan Harga Saham. Jurnal Riset Akuntansi Indonesia. Vol. 2 : 53-65. Hariono Yusuf. 2001. Dasar-Dasar Akuntansi. Edisi Keenam. Yogyakarta:

Universitas Gajah Mada.

Luciana Spica Almilia dan Emanuel Kristijadi. 2005. Analisis Kandungan Informasi dan Efek Intra Industri Pengumuman Stock Split yang Dilakukan oleh Perusahaan Bertumbuh dan Tidak Bertumbuh. Jurnal Ekonomi dan Bisnis Indonesia Vol. 20. No. 1. 2005. Hal: 70-86.

Lukman Samsudin. 1992. Manajemen Keuangan Perusahaan. Edisi Baru. Jakarta: CV. Rajawali.

Hanafi. Halim. 2003. Analisa Laporan Keuangan. Edisi Revisi. Yogyakarta: Penerbit AMP YKPN.

Marwata. 2001. Kinerja Keuangan, Harga Saham, dan Pemecahan Saham. Jurnal Riset Akuntansi Indonesia. Vol. 4. Hal: 151-164.

Muazaroh dan Iramani. 2005. Analisis Kinerja Keuangan, Kemahalan Saham, dan Likuiditas pada Pemecahan Saham. Jurnal Majalah Ekonomi. Tahun XV. No.3A. Desember 2005. Hal: 327-343.

Indriantoro dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis. Edisi Pertama. Yogyakarta: BPFE.

Sugiyono. 1997. Statistika Untuk Penelitian. Cetakan Pertama. Bandung: ALFABETA.

Tjiptono Darmaji, Hendy M. Fakhrudin. 2001. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Edisi Pertama. Jakarta: Salemba Empat.

Wildhan Sanjaya. 2003. "Analisis Perbedaan Kinerja Keuangan dan Tingkat Kemahalan Harga Saham Perusahaan yang Melakukan Pemecahan Saham dan Tidak Melakukan Pemecahan Saham Pada Perusahaan Publik". Skripsi Sarjana tidak Diterbitkan, STIE Perbanas Surabaya.