ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN

KOTA MEDAN

TESIS

Oleh

AMRIL HAK

107017003/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN

KOTA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

AMRIL HAK

107017003/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PENERIMAAN PAJAK

BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN KOTA MEDAN

Nama Mahasiswa : Amril Hak

Nomor Pokok : 107017003

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

(Dr. Bastari, MM, BKP) (Drs. Idhar Yahya, MBA, Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada Tanggal : 31 Juli 2012

PANITIA PENGUJI TESIS

Ketua : Dr. Bastari, MM, BKP

Anggota : 1. Drs. Idhar Yahya, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN KOTA MEDAN

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Akuntansi pada Program Studi Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar

merupakan karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, 31 Juli 2012

Penulis,

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

KOTA MEDAN

ABSTRAK

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) merupakan pajak pemerintah pusat yang sebagian besar hasilnya diserahkan kepada pemerintah daerah. Pemerintah daerah berupaya untuk meningkatkan penerimaan PBB P2 sebagai salah satu sumber untuk melaksanakan pembiayaan pembangunan. Dengan sumber dana yang memadai, diharapkan proses pembangunan didaerah dapat terlaksana dan kesejahteraan masyarakat secara keseluruhan akan meningkat. Tujuan penelitian ini untuk menguji dan menganalisis faktor-faktor yang mempengaruhi variabel independen yang terdiri dari jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat suku bunga dan investasi secara parsial dan simultan terhadap variabel dependen penerimaan PBB P2 Kota Medan. Penelitian ini memakai data sekunder dalam urutan waktu (time series) dan model analisis yang dipakai adalah analisis regresi berganda (multiple regression). Hasil pengujian hipotesis menunjukkan terdapat pengaruh positif secara tidak signifikan jumlah wajib pajak terhadap penerimaan PBB P2 Kota Medan, terdapat pengaruh positif secara signifikan PDRB perkapita ADHB terhadap penerimaan PBB P2 Kota Medan, terdapat pengaruh positif secara tidak signifikan inflasi terhadap penerimaan PBB P2 Kota Medan, terdapat pengaruh negatif secara signifikan tingkat suku bunga terhadap penerimaan PBB P2 Kota Medan dan terdapat pengaruh positif secara signifikan investasi terhadap penerimaan PBB P2 Kota Medan, sedangkan hasil pengujian hipotesis secara simultan atau bersama-sama, terdapat pengaruh signifikan jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat suku bunga dan investasi terhadap penerimaan PBB P2 Kota Medan.

THE ANALYSIS OF THE FACTORS INFLUENCING THE REVENUES FROM LAND AND BUILDING TAX IN RURAL AND URBAN

AREAS OF THE CITY OF MEDAN

ABSTRACT

Land and Building Tax in Rural and Urban Areas (PBB P2) is a tax collected by the central government and most of it is given to the local government. Local government tries to increase the revenue from PBB P2 because it is one of the resources to finance development implementation. With adequate financial resource, it is expected that the process of development in the local government areas can be implemented and as a whole the community welfare will be improved. The purpose of this study was to test and analyze the factors partially and simultaneously influencing the independent variables comprising the number of tax payers, PDRB per capita ADHB, inflation, interest rate and investment on the revenues from PBB P2 of the City of Medan. The research used secondary data in time series and the data obtained were analyzed through multiple regression analysis. The result of hypothesis testing showed that, partially, the number of tax payers had a positive but insignificant influence , on the revenues from PBB P2 of the City of Medan, PDRB per capita ADHB had a positive and significant influence on the revenues from PBB P2 of the City of Medan, inflation had a positive but insignificant influence on the revenues from PBB P2 of the City of Medan, interest rate had a negative and significant influence on the revenues from PBB P2 of the City of Medan and investment had a positive and significant influence on the revenues from PBB P2 of the City of Medan. The result of hypothesis testing through showed that, simultaneously, the number of tax payers, PDRB per capita ADHB, inflation, interest rate and investment had a significant influence on the revenues from PBB P2 of the City of Medan.

KATA PENGANTAR

Penulis mengucapkan Alhamdulillahirobbil’aalamiin, segala puji dan syukur kehadirat Allah SWT yang telah memberikan berkahNya kepada penulis sehingga penulis dapat menyelesaikan penulisan tesis ini.

Selama melakukan penelitian dan penulisan tesis ini, penulis menyadari bahwa banyak memperoleh bantuan moril dan materil dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus, kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara Medan.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara Medan.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., selaku Ketua Program Studi Magister Akuntansi, Sekolah Pascasarjana Universitas Sumatera Utara Medan.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak., selaku Sekretaris Program Studi Magister Akuntansi, Sekolah Pascasarjana Universitas Sumatera Utara Medan.

5. Bapak Dr. Bastari, MM, BKP, selaku Ketua Komisi Pembimbing dan Bapak Drs. Idhar Yahya, MBA, Ak., selaku Anggota Komisi Pembimbing, yang telah banyak meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dan mengarahkan penulis dalam penulisan tesis ini sehingga selesainya tesis ini.

6. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak. dan Bapak Drs. Zainul Bahri Torong, M.Si, Ak., selaku Komisi Pembanding yang telah banyak memberikan saran-saran dan kritik untuk kesempurnaan penulisan tesis ini.

7. Bapak dan Ibu Dosen Pengajar dan staf administrasi di Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara Medan.

8. Bapak Lahum, SH, MM, selaku Kepala Badan Penelitian dan Pengembangan Kota Medan dan Bapak Kepala Dinas Pendapatan Kota Medan beserta staf pegawai, yang telah memberikan izin untuk penelitian sehingga dapat selesainya tesis ini.

9. Bapak Mukhlis Mashuri Lubis, S.Sos, selaku a.n Kepala Bagian Penanaman Modal dan Promosi Provinsi Sumatera Utara dan staf pegawai, yang telah memberikan izin untuk penelitian sehingga dapat selesainya tesis ini.

10. Khususnya istriku tercinta Cut Yunizar, Amd., Anakku tersayang Nurul Ayu Auliya Lubis dan Muhammad Haqqi Annazili Lubis, yang selalu memberikan do’a restu dan dukungan secara moril, sehingga penulis dapat menyelesaikan pendidikan ini.

memberikan do’a restu dan motivasinya baik moril maupun materil kepada penulis untuk senantiasa dapat menyelesaikan pendidikan ini,

12. Rekan-rekan penulis, khususnya Angkatan XIX pada Program Magister Ilmu Akuntansi, Sekolah Pascasarjana USU Medan, yang telah mendukung dan sama-sama berjuang untuk menyelesaikan pendidikan ini.

13. Teman-teman penulis dan pihak-pihak lain yang banyak mendukung dan memberikan semangat hingga penulis dapat menyelesaikan pendidikan ini.

Penulis sangat menyadari bahwa tesis ini masih banyak memiliki kekurangan dan jauh dari kesempurnaan. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca. Semoga kiranya Allah SWT memberikan berkah dan rahmatNya kepada kita semua, Amiin.

Medan, 31 Juli 2012 Penulis,

RIWAYAT HIDUP

NAMA LENGKAP : AMRIL HAK

TEMPAT/TGL LAHIR : AEK KANOPAN / 14 JANUARI 1963

ALAMAT RUMAH : JALAN SAMANHUDI NO. 68

KELURAHAN BERNGAM,

KOTA BINJAI - SUMATERA UTARA

AGAMA : ISLAM

JENIS KELAMIN : LAKI-LAKI

NAMA AYAH : ALM. KIYAI H. ABDUL WAHAB LUBIS

NAMA IBU : HJ. NUR AMINAH

PENDIDIKAN :

1. SD NEGERI NO. 3 KOTAMADYA BINJAI, ... LULUS TAHUN 1975

2. SMP NEGERI NO. 2 KOTAMADYA BINJAI, ... LULUS TAHUN 1979

3. SMA NEGERI 1 KOTAMADYA BINJAI, ... LULUS TAHUN 1982

4. DIPLOMA III (FE PAAP - USU MEDAN), ... LULUS TAHUN 1987

DAFTAR ISI

1.1. Latar Belakang Penelitian... 1

1.2. Rumusan Masalah Penelitian... 10

1.3. Tujuan Penelitian... 10

2.1.2. Sejarah Pajak Bumi dan Bangunan (PBB)... 14

2.1.3. Fungsi pajak dalam pembangunan... 15

2.1.4. Subjek dan objek pajak bumi dan bangunan... 17

2.1.4.1. Subjek pajak bumi dan bangunan... 17

2.1.4.2. Objek pajak bumi dan bangunan... 17

2.1.5. Jumlah wajib pajak... 20

2.1.6. Produk Domestik Regional Bruto (PDRB) perkapita.... 21

2.1.7. Inflasi... 22

2.1.8. Tingkat suku bunga... 24

2.1.9. Investasi... 26

2.2. Review Peneliti Terdahulu………...……….……... 28

BAB III KERANGKA KONSEP DAN HIPOTESIS... 31

3.1. Kerangka Konsep... 31

3.2. Hipotesis Penelitian... 36

BAB IV METODE PENELITIAN... 37

4.1. Jenis Penelitian dan Sumber Data... 37

4.2. Lokasi dan Waktu Penelitian... 37

4.3. Metode Pengumpulan Data... 37

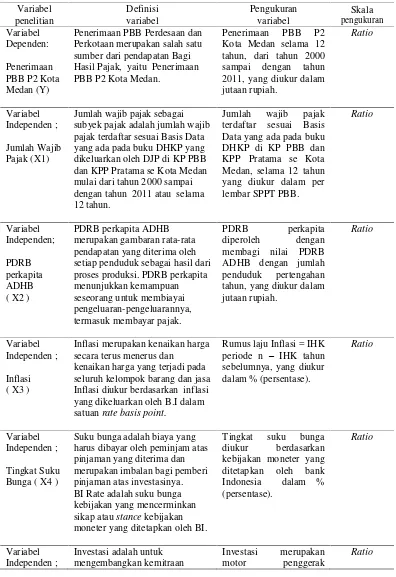

4.4. Definisi Operasional Variabel dan Pengukuran Variabel... 38

4.5. Teknik Analisa Data... 41

4.5.2. Pengujian asumsi klasik... 42

4.5.2.1. Uji normalitas data... 42

4.5.2.2. Uji multikolinieritas... 42

4.5.2.3. Uji heteroskedastisitas... 43

4.5.2.4. Uji autokorelasi... 44

4.5.3. Pengujian hipotesis... 44

4.5.3.1. Pengujian hipotesis secara parsial (uji t)... 44

4.5.3.2. Pengujian hipotesis secara simultan (uji F)... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 47

5.1. Deskripsi Data... 47

5.1.1. Deskripsi lokasi... 54

5.1.2. Karakteristik penelitian... 55

5.2. Analisis Data... 58

5.2.1. Hasil uji asumsi klasik... 58

5.2.1.1. Uji normalitas data... 58

5.2.1.2. Uji multikolinieritas... 60

5.2.1.3. Uji heteroskedastisitas... 61

5.2.1.4. Uji autokorelasi... 62

5.2.2. Hasil estimasi parameter... 64

5.2.3. Pengujian hipotesis... 68

5.2.3.1. Hasil pengujian hipotesis secara parsial (uji t).. 68

5.2.3.2. Hasil pengujian hipotesis secara simultan (uji F)... 71

5.3. Pembahasan Hasil Penelitian... 73

BAB VI KESIMPULAN DAN SARAN... 78

6.1. Kesimpulan... 78

6.2. Keterbatasan Penelitian... 79

6.3. Saran... 79

DAFTAR TABEL

Nomor Judul Halaman

1.1 Perbedaan penelitian... 12

2.1 Review peneliti terdahulu... 31

4.1 Definisi operasional variabel dan pengukuran variabel... 40

5.1 Data deskripsi statistik... 56

5.2 Hasil deskripsi statistik... 56

5.3 Uji normalitas data One-Sample Kolmogorov-Smirnov Test... 60

5.4 Uji multikolinieritas... 61

5.5 Uji Durbin Watson... 63

5.6 Pengukuran autokorelasi... 63

5.7 Hasil regresi berganda... 64

5.8 Hasil estimasi korelasi berganda dan determinasi... 66

5.9 Hasil uji-t (uji signifikansi secara parsial)... 69

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Alur penerimaan dan alokasi DBH PBB... 4

1.2 Perkembangan persentase realisasi penerimaan PBB P2 terhadap target penerimaan PBB P2 Kota Medan tahun 2000-2010... 7

3.1 Model kerangka konseptual penelitian... 32

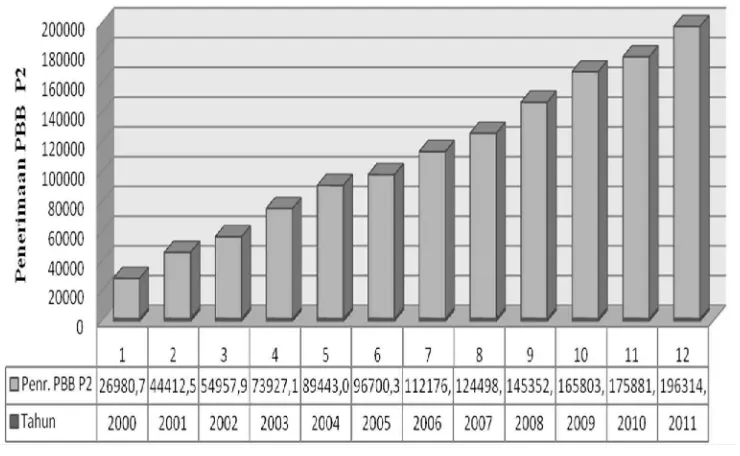

5.1 Perkembangan penerimaan PBB P2 Kota Medan... 47

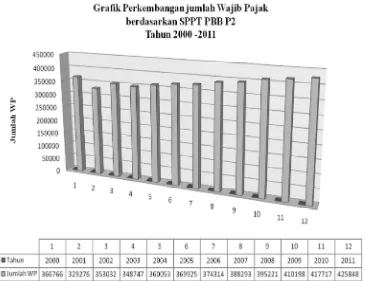

5.2 Perkembangan jumlah wajib pajak Kota Medan... 49

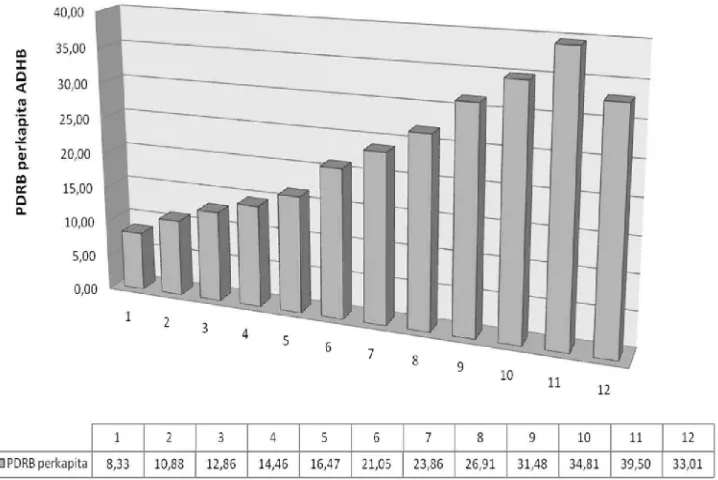

5.3 Perkembangan PDRB perkapita ADHB Kota Medan... 50

5.4 Perkembangan inflasi Kota Medan tahun 2000 – 2011 (%)... 51

5.5 Perkembangan tingkat suku bunga Kota Medan tahun 2000 – 2011 (%)... 52

5.6 Perkembangan investasi (PMA/PMDN) Kota Medan... 53

5.7 Uji normalitas data... 59

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Jadwal kegiatan penelitian... 84

2 Permohonan izin penelitian dari Sekolah Pascasarjana USU kepada Dinas Pendapatan Kota Medan... 85

3 Permohonan izin penelitian dari Sekolah Pascasarjana USU kepada Badan Penanaman Modal (BPM) Provinsi Sumut... 86

4 Izin penelitian dari Badan Penelitian dan Pengembangan Kota Medan... 87

5 Izin penelitian dari Badan Penanaman Modal (BPM) Provinsi Sumatera Utara... 88

6 Data deskriptif... 89

7 Hasil olah SPSS (output SPSS)... 90

8 Tabel uji t... 98

9 Tabel uji F... 99

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

KOTA MEDAN

ABSTRAK

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) merupakan pajak pemerintah pusat yang sebagian besar hasilnya diserahkan kepada pemerintah daerah. Pemerintah daerah berupaya untuk meningkatkan penerimaan PBB P2 sebagai salah satu sumber untuk melaksanakan pembiayaan pembangunan. Dengan sumber dana yang memadai, diharapkan proses pembangunan didaerah dapat terlaksana dan kesejahteraan masyarakat secara keseluruhan akan meningkat. Tujuan penelitian ini untuk menguji dan menganalisis faktor-faktor yang mempengaruhi variabel independen yang terdiri dari jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat suku bunga dan investasi secara parsial dan simultan terhadap variabel dependen penerimaan PBB P2 Kota Medan. Penelitian ini memakai data sekunder dalam urutan waktu (time series) dan model analisis yang dipakai adalah analisis regresi berganda (multiple regression). Hasil pengujian hipotesis menunjukkan terdapat pengaruh positif secara tidak signifikan jumlah wajib pajak terhadap penerimaan PBB P2 Kota Medan, terdapat pengaruh positif secara signifikan PDRB perkapita ADHB terhadap penerimaan PBB P2 Kota Medan, terdapat pengaruh positif secara tidak signifikan inflasi terhadap penerimaan PBB P2 Kota Medan, terdapat pengaruh negatif secara signifikan tingkat suku bunga terhadap penerimaan PBB P2 Kota Medan dan terdapat pengaruh positif secara signifikan investasi terhadap penerimaan PBB P2 Kota Medan, sedangkan hasil pengujian hipotesis secara simultan atau bersama-sama, terdapat pengaruh signifikan jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat suku bunga dan investasi terhadap penerimaan PBB P2 Kota Medan.

THE ANALYSIS OF THE FACTORS INFLUENCING THE REVENUES FROM LAND AND BUILDING TAX IN RURAL AND URBAN

AREAS OF THE CITY OF MEDAN

ABSTRACT

Land and Building Tax in Rural and Urban Areas (PBB P2) is a tax collected by the central government and most of it is given to the local government. Local government tries to increase the revenue from PBB P2 because it is one of the resources to finance development implementation. With adequate financial resource, it is expected that the process of development in the local government areas can be implemented and as a whole the community welfare will be improved. The purpose of this study was to test and analyze the factors partially and simultaneously influencing the independent variables comprising the number of tax payers, PDRB per capita ADHB, inflation, interest rate and investment on the revenues from PBB P2 of the City of Medan. The research used secondary data in time series and the data obtained were analyzed through multiple regression analysis. The result of hypothesis testing showed that, partially, the number of tax payers had a positive but insignificant influence , on the revenues from PBB P2 of the City of Medan, PDRB per capita ADHB had a positive and significant influence on the revenues from PBB P2 of the City of Medan, inflation had a positive but insignificant influence on the revenues from PBB P2 of the City of Medan, interest rate had a negative and significant influence on the revenues from PBB P2 of the City of Medan and investment had a positive and significant influence on the revenues from PBB P2 of the City of Medan. The result of hypothesis testing through showed that, simultaneously, the number of tax payers, PDRB per capita ADHB, inflation, interest rate and investment had a significant influence on the revenues from PBB P2 of the City of Medan.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pajak merupakan salah satu sumber penerimaan negara yang utama, karena

itu peranan sektor pajak sangat besar, terutama untuk menunjang keberhasilan

pembangunan pada tingkat nasional, regional, maupun lokal.

Pajak Bumi dan Bangunan (PBB) merupakan pajak pusat, akan tetapi PBB

akan menjadi penerimaan daerah, karena sebagian besar dana bagi hasilnya (90%)

diserahkan kembali kepada daerah yang memungutnya dan 10% diserahkan ke

Pemerintah Pusat (Kas Negara).

Terbitnya Peraturan Pemerintah (PP) No. 16 Tahun 2000 yang

menggantikan PP No. 47 Tahun 1985 tentang Pembagian Hasil Penerimaan PBB

antara Pemerintah Pusat dan Daerah terlihat bahwa persentase untuk Daerah

Kabupaten/Kota lebih besar dibandingkan daerah provinsi. Hal ini dapat dipahami

mengingat adanya kemauan politik dari Pemerintah untuk merealisasikan

terwujudnya otonomi daerah.

Menurut Undang-Undang No. 33 Tahun 2004, dijelaskan bahwa sumber

penerimaan daerah otonom, terdiri atas:

1) Pendapatan Asli Daerah (PAD).

2) Dana Perimbangan.

3) Lain-lain pendapatan yang sah.

Sedangkan yang dimaksud dengan dana perimbangan adalah “Dana yang

yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi”. Pajak Bumi dan Bangunan sebagai salah satu sumber

penerimaan daerah, sedangkan dana perimbangan yang berperan dalam

pembiayaan pembangunan di daerahnya. Sebagai pelaksana pembangunan

di daerah yang berdasar atas asas desentralisasi, Pemerintah Kota Medan

berkewajiban mengurus rumah tangganya sendiri.

Sesuai dengan Pasal 10 Undang-Undang No. 33 Tahun 2004, dana

perimbangan terdiri atas, sebagai berikut:

1) Dana Bagi Hasil (DBH) dari pajak, yakni;

Pajak Bumi dan Bangunan (PBB), Biaya Perolehan Hak Atas Tanah dan

Bangunan (BPHTB), Pajak Penghasilan (PPh) Perorangan, dan penerimaan

dari sumber daya alam yakni; kehutanan, pertambangan umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan

panas bumi.

2) Dana Alokasi Umum (DAU).

Besarnya DAU didasarkan atas formula. Jumlah keseluruhan DAU ditetapkan

sekurang-kurangnya 26% dari Pendapatan Dalam Negeri Netto yang

ditetapkan dalam APBN.

3) Dana Alokasi Khusus (DAK).

DAK ditentukan berdasarkan pendekatan kebutuhan yang sifatnya insidental

dan mempunyai fungsi yang sangat khusus, namun prosesnya tetap dari bawah

(bottom-up).

Berdasarkan ketentuan dalam Pasal 12 UU No. 33 Tahun 2004,

1) Dana Bagi Hasil dari penerimaan PBB sebesar 90% untuk daerah dengan

rincian sebagai berikut:

a. 16,20% untuk daerah provinsi yang bersangkutan dan disalurkan ke

rekening Kas Umum Daerah Provinsi,

b. 64,80% untuk Daerah Kabupaten/Kota yang bersangkutan dan disalurkan

ke rekening Kas Umum Daerah Kabupaten/Kota, dan

c. 9% untuk biaya pemungutan.

2) Sebesar 10% bagian pemerintah pusat, dari penerimaan PBB tersebut

dibagikan kepada seluruh Daerah Kabupaten/Kota yang didasarkan atas

realisasi penerimaan PBB tahun anggaran berjalan, dengan imbangan sebagai

berikut:

a. 65% dibagikan secara merata kepada seluruh Daerah Kabupaten/Kota.

b. 35% dibagikan secara insentif kepada Daerah Kabupaten/Kota yang

realisasi tahun sebelumnya mencapai/melampaui rencana penerimaan

sektor tertentu.

Adapun alur penerimaan PBB dan alokasi Dana Bagi Hasil PBB dapat

Gambar 1.1. Alur penerimaan dan alokasi DBH PBB

Menurut Guritno Mangkusubroto (1989) menyatakan bahwa penerimaan

PBB di Indonesia bersumber dari 5 (lima) klasifikasi, yaitu:

1) Sektor perdesaan, yang meliputi tanah untuk pekarangan, tanah untuk ladang, tanah untuk sawah, tanah tambak, tanah untuk ladang garam dan lain-lain yang ada di perdesaan.

2) Sektor perkotaan, yang meliputi tanah dan bangunan di kota-kota besar maupun kecil yang dapat dipandang sebagai kota, seperti ibukota negara, ibukota provinsi, ibukota kabupaten, ibukota kecamatan dan sebagainya. 3) Sektor perkebunan, yang meliputi tanah beserta bangunan yang dipergunakan

untuk keperluan perkebunan, seperti tanah dan bangunan untuk pabrik serta untuk tanaman perkebunan.

4) Sektor perhutanan, yang meliputi tanah dan bangunan yang digunakan untuk usaha perhutanan, seperti tanah dan bangunan yang dipergunakan untuk menimbun kayu, dan tanah hutan yang belum menghasilkan.

Sumber penerimaan PBB pada penelitian ini adalah pada sektor Perdesaan

dan Perkotaan, yang mana obyeknya adalah bumi dan/atau bangunan yang

dimiliki, dikuasai dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali

kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan

pertambangan.

Pajak bumi dan bangunan adalah pajak yang dikenakan atas harta tak gerak

oleh karena itu yang dipentingkan adalah obyeknya sehingga keadaan dan status

orang atau badan yang dijadikan subyek pajak tidak penting dan tidak

mempengaruhi besarnya pajak, oleh karena itu pajak ini disebut pajak yang

obyektif. Walaupun disebut pajak yang obyektif tetapi dipungut dengan surat

penetapan pajak yang pada prinsipnya setiap tahun dikeluarkan.

Oleh karena itu keadaan atau status orang atau badan yang dijadikan subyek

tidak penting dan tidak mempengaruhi besarnya pajak. Namun kenyataannya

Pemerintah menetapkan standar ganda, NJKP (Nilai Jual Kena Pajak) ditetapkan

sebesar 20% dan 40%. Persentase 40% berlaku untuk obyek pajak perumahan dan

bagi wajib pajak perorangan yang NJOP (tanah dan bangunan) lebih besar atau

sama dengan 1 (satu) milyar rupiah. Namun ketentuan tersebut tidak berlaku

untuk obyek pajak yang dimiliki, dikuasai, atau dimanfaatkan oleh PNS, anggota

ABRI atau pensiunan (termasuk janda/dua) yang penghasilannya semata-mata

dari gaji atau pensiunan. Bagi wajib pajak ini berlaku persentase NJKP sebesar

20%. Berarti masih ada unsur subyektif karena pemerintah bukan hanya melihat

obyeknya tapi juga subyeknya.

Tingkat pelayanan sebagai upaya peningkatan dan pengamanan penerimaan

Perkotaan (PBB P2) di Kota Medan, maka KPP Pratama se-Kota Medan

memberikan pelayanan-pelayanan, yaitu:

1) Layanan cetak salinan Surat Pemberitahuan Pajak Terhutang Pajak Bumi dan

Bangunan (SPPT PBB).

2) Layanan mutasi Pajak Bumi dan Bangunan seluruhnya.

3) Layanan mutasi Pajak Bumi dan Bangunan sebagian, meliputi;

a. Balik Nama SPPT PBB.

b. Pemecahan SPPT PBB.

c. Penimbulan/data baru SPPT PBB.

d. Pembetulan SPPT PBB (Nama dan Alamat Wajib Pajak).

4) Layanan pengurangan besarnya PBB terhutang.

5) Layanan pengajuan keberatan atas PBB terhutang.

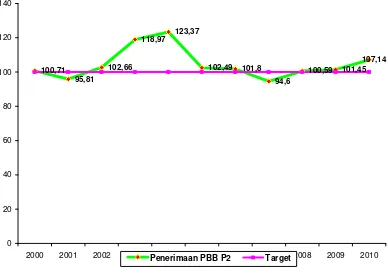

Berdasarkan data perkembangan realisasi penerimaan PBB P2 terhadap

target penerimaan PBB P2 Kota Medan pada tahun 2000 sampai dengan tahun

2010, menunjukkan kecenderungan mengalami peningkatan. Namun dilihat dari

realisasi penerimaan PBB P2 masih ada yang di bawah target yaitu tahun 2001

dan tahun 2007. Sedangkan penerimaan PBB P2 yang paling besar terjadi pada

tahun 2004, yaitu realisasi penerimaan sebesar 123% atau 23% melebihi target

yang telah ditetapkan Pemerintah Kota Medan. Untuk perkembangan realisasi

penerimaan PBB P2 terhadap target penerimaan PBB P2 Kota Medan tersebut,

100,71

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Penerimaan PBB P2 Target

Gambar 1.2. Perkembangan persentase realisasi penerimaan PBB P2 terhadap target penerimaan PBB P2 Kota Medan tahun 2000-2010

Sumber data: Dipenda Kota Medan, tahun 2011.

Guna meningkatkan penerimaan PBB P2 tersebut perlu menganalisa

faktor-faktor yang mempengaruhi penerimaan PBB P2, sehingga dengan mengetahui hal

tersebut dapat disusun stategi yang tepat agar peningkatan penerimaan PBB P2

dapat dicapai dengan efektif.

Fenomena tersebut menimbulkan pertanyaan, mengapa penerimaan PBB P2

di Pemerintah Kota Medan perlu diteliti. Untuk itu perlu diteliti lebih lanjut

faktor-faktor yang mempengaruhi penerimaan PBB P2, yaitu jumlah wajib pajak,

PDRB perkapita atas dasar harga berlaku (ADHB), inflasi, tingkat suku bunga dan

Wajib pajak/subyek pajak PBB P2 adalah orang pribadi atau badan yang

secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas

bumi, dan atau memiliki, menguasai dan/atau memperoleh manfaat atas bangunan,

antara lain: pemilik, penghuni, pengontrak, penggarap, pemakai, penyewa. Jumlah

wajib pajak dalam penelitian ini adalah jumlah subyek pajak yang terdaftar dalam

Daftar Himpunan Ketetapan Pajak (DHKP) yang ada dalam basis data di Kantor

Pelayanan Pajak Bumi dan Bangunan (KP PBB) dan KPP Pratama se-Kota

Medan, bahwa perkembangan jumlah wajib pajak yang meningkat berpotensi

akan meningkatkan penerimaan pajak. Oleh sebab itu perlu adanya dukungan dari

pihak masyarakat, baik jumlah dan tingkat kepatuhan dalam memenuhi kewajiban

perpajakannya.

Produk Domestik Regional Bruto (PDRB) perkapita merupakan cermin dari

pendapatan masyarakat, semakin tinggi PDRB perkapita, kemampuan masyarakat

untuk membayar PBB semakin meningkat, sehingga dapat meningkatkan

penerimaan PBB. PDRB perkapita ADHB untuk wilayah Kota Medan

menunjukkan perkembangan yang terus meningkat dari tahun ke tahun.

Inflasi merupakan kenaikan harga secara terus menerus dan kenaikan harga

yang terjadi pada seluruh kelompok barang dan jasa (Pohan, 2008). Hal ini

mungkin dapat terjadi kenaikan tersebut tidak bersamaan. Naiknya inflasi akan

meningkatkan nilai harga tanah, sehingga nilai jual obyek pajak juga akan

meningkat. Naiknya nilai jual obyek pajak akan meningkatkan penerimaan PBB.

Tingkat suku bunga Bank Indonesia adalah suku bunga acuan yang

ditetapkan oleh Bank Indonesia melalui rapat Dewan Gubernur Bank Indonesia.

pencapaian stabilitas inflasi. Naik turunnya tingkat suku bunga akan

mempengaruhi penerimaan pajak, khususnya terhadap penerimaan Pajak Bumi

dan Bangunan. Naiknya tingkat suku bunga akan menurunkan keinginan

meminjam dana dalam membayar kredit perumahan sehingga dapat menurunkan

penerimaan Pajak Bumi dan Bangunan dan sebaliknya.

Investasi merupakan salah satu motor penggerak pertumbuhan ekonomi.

Pada perekonomian tertutup, sumber dana investasi semata-mata berasal dari

tabungan domestik. Sedangkan pada perekonomian terbuka sumber dana dapat

diperoleh melalui dana dari luar wilayah.

Kota Medan merupakan kota ketiga terbesar di Indonesia setelah kota

Jakarta dan Surabaya, dilihat dari luasnya wilayah, jumlah penduduk, aktivitas

industri dan perdagangan barang dan jasa. Saat ini Pemerintah Kota Medan

sedang berusaha pula untuk memperbesar luas wilayahnya. Melihat kondisi ini

peluang bisnis di berbagai bidang seperti bidang industri, pariwisata, perbankan

dan lain-lain akan semakin menjanjikan keuntungan bagi para investor lokal

maupun asing.

Sejak tahun 2000 penanaman modal (investasi) di Kota Medan secara

berangsur-angsur mulai menunjukkan pertumbuhan yang cukup berarti. Hal ini

tidak saja didukung oleh faktor-faktor ekonomi yang dimiliki, tetapi didukung

juga oleh faktor-faktor non ekonomi, sehingga menciptakan iklim dan lingkungan

penanaman modal yang semakin kondusif dari waktu ke waktu.

Berdasarkan fenomena-fenomena tersebut di atas, maka penulis tertarik

dengan judul: “Analisis faktor-faktor yang mempengaruhi penerimaan Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan Kota Medan”.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah, maka dirumuskan permasalahan ini

sebagai berikut:

Apakah jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat suku

bunga dan investasi berpengaruh secara parsial dan simultan terhadap penerimaan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan Kota Medan?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan permasalahan yang telah

dikemukakan sebelumnya, maka tujuan penelitian ini adalah:

Untuk menganalisis pengaruh secara parsial dan simultan jumlah wajib

pajak, PDRB perkapita ADHB, inflasi, tingkat suku bunga dan investasi terhadap

penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan Kota Medan.

1.4. Manfaat Penelitian

Melalui penelitian ini, diharapkan akan memperoleh manfaat sebagai

berikut:

1) Sebagai bahan informasi kepada Pemerintah Daerah Kota Medan dalam

pengambilan kebijakan perpajakan di masa yang akan datang untuk

peningkatan penerimaan PBB P2 sebagai salah satu sumber pendapatan asli

2) Dapat meningkatkan wawasan keilmuan tentang PBB P2 di Kota Medan.

3) Dapat dijadikan sebagai bahan tambahan kepustakaan dan menjadi masukan

bagi pihak-pihak yang ingin meneliti kembali atas masalah-masalah yang

releven dengan penelitian ini.

4) Dapat dijadikan bahan referensi bagi peneliti-peneliti yang akan datang.

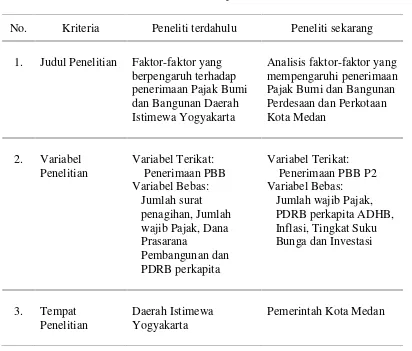

1.5. Originalitas Penelitian

Penelitian-penelitian ini adalah penelitian replikasi dari peneliti terdahulu

yang dilakukan oleh Sitanggang (2001), dengan judul faktor-faktor yang

berpengaruh terhadap penerimaan Pajak Bumi dan Bangunan (PBB) Daerah

Istimewa Yogyakarta. Penelitian ini bertujuan untuk menganalisis apakah jumlah

surat penagihan, jumlah wajib pajak, dana pembangunan prasarana dan

pendapatan perkapita secara keseluruhan maupun secara parsial berpengaruh

secara signifikan terhadap penerimaan PBB di Daerah Istimewa Yogyakarta.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah terletak pada

variabel penelitian. Penelitian ini menggunakan variabel bebas (independen) yaitu

jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat suku bunga dan

investasi, sedangkan variabel terikat (dependen) adalah penerimaan Pajak Bumi

dan Bangunan Perdesaan dan Perkotaan di Kota Medan. Perbedaan penelitian ini

Tabel 1.1. Perbedaan penelitian

No. Kriteria Peneliti terdahulu Peneliti sekarang

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Konsep pajak

Pajak merupakan pungutan yang dilakukan oleh pemerintah kepada

masyarakat, berdasarkan Undang-Undang dapat dipaksakan yang mana balas

jasanya tidak secara langsung dinikmati oleh wajib pajak. Pajak yang dipungut

tersebut dipergunakan untuk membiayai pengeluaran umum pemerintah seperti

pembangunan sarana-sarana umum, pemeliharaan keamanan dan ketertiban yang

akhirnya dapat dinikmati oleh seluruh masyarakat.

Menurut Undang-Undang Perpajakan tahun 2000: Pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Sebagaimana yang tersebut dalam Undang-Undang Nomor 32 Tahun 2004

dan Undang-Undang Nomor 33 Tahun 2004, bahwa untuk penyelenggaraan

otonomi daerah diperlukan wewenang dan kemampuan pemerintah menggali

sumber-sumber penerimaan daerah yang salah satunya adalah dari penerimaan

Pajak Bumi dan Bangunan. Menurut Soemitro (2001) yang dijadikan dasar untuk

pengenaan pajak atas bumi dan bangunan adalah nilai jual dari bumi dan

bangunan, nilai jual tersebut dihitung dengan cara tertentu.

2.1.2. Sejarah Pajak Bumi dan Bangunan (PBB)

Sejarah asal mulanya Pajak Bumi dan Bangunan yang merupakan salah satu

pajak tertua di Indonesia, pada zaman kolonial Belanda pajak atas tanah

(landrent) diganti dengan nama Pajak Bumi. Kemudian setelah Indonesia

merdeka tahun 1959 diubah namanya menjadi Pajak Hasil Bumi berdasarkan UU

No. 11 Prp Tahun 1959. Pada masa itu obyek pajak yang dikenakan tidak lagi

nilai tanah melainkan hasil yang keluar dari tanah. Dengan pemberian otonomi

dan desentralisasi kepada Pemerintah Daerah, Pajak Hasil Bumi kemudian diubah

namanya menjadi Iuran Pembangunan Daerah (IPEDA), hasilnya diserahkan pada

Pemerintah Daerah walaupun pajak tersebut masih merupakan pajak pusat. Hasil

IPEDA tersebut digunakan untuk membiayai pembangunan daerah.

Pada tahun 1983 pemerintah mengadakan reformasi pajak untuk pertama

kalinya dan menghasilkan salah satunya UU No. 12 Tahun 1985 tentang Pajak

Bumi dan Bangunan dan mulai berlaku secara efektif sejak 1 Januari 1986, yang

merupakan landasan hukum dalam pengenaan pajak sehubungan dengan hak atas

bumi dan/atau bangunan, memperoleh manfaat atas bumi dan/atau bangunan,

memiliki dan menguasai atas bangunan.

Terakhir peraturan Pajak Bumi dan Bangunan berdasarkan UU No. 12

Tahun 1994 sebagai pengganti dari UU No. 12 Tahun 1985, dengan berpegang

teguh pada prinsip kepastian hukum dan keadilan, maka arah dan tujuan

penyempurnaan undang-undang ini adalah sebagai berikut:

1. Menunjang kebijaksanaan pemerintah menuju kemandirian bangsa dalam

pembiayaan pembangunan yang sumber utamanya berasal dari penerimaan

2. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat untuk

berpartisipasi dalam pembiayaan pembangunan sesuai dengan kemampuannya.

Berlandaskan pada arah dan tujuan penyempurnaan tersebut, maka dalam

penyempurnaan UU No. 12 Tahun 1985, diatur kembali ketentuan-ketentuan

mengenai Pajak Bumi dan Bangunan yang dituangkan dalam UU tentang

Perubahan atas UU No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan,

dengan pokok-pokok antara lain sebagai berikut:

1. Untuk lebih memberikan keadilan dalam pengenaan pajak, diatur ketentuan

mengenai besarnya Nilai Jual Obyek Pajak Tidak Kena Pajak (NJOPTKP)

untuk setiap wajib pajak.

2. Memperjelas ketentuan mengenai upaya banding ke badan peradilan pajak.

2.1.3.Fungsi pajak dalam pembangunan

Pajak mempunyai dua fungsi utama, yaitu fungsi budgetair dan regulator.

Sebagai fungsi budgetair, pajak merupakan alat untuk mengumpulkan dana

melalui Kas Negara bagi pembiayaan pembangunan. Pemerintah sangat

mengharapkan penerimaan negara selalu meningkat karena pajak merupakan

sumber penerimaan negara yang utama. Sebagai fungsi regulator, pajak

dimaksudkan untuk mengatur perekonomian yang sesuai dengan kebijakan

pemerintah. Artinya, pajak dapat digunakan oleh pemerintah sebagai alat untuk

menjalankan peranannya. Peranan pemerintah dalam arti luas adalah mengatur

kegiatan-kegiatan produsen dan konsumen mencapai tujuan masing-masing.

Bohari (2004) menjelaskan: Pembangunan hanya dapat terlaksana dengan

biaya yang cukup tersedia pada kas Negara. Untuk itu pajak merupakan sumber

keuangan Negara lewat tabungan pemerintah atau saving yang disalurkan ke

sektor pembangunan. Tabungan pemerintah ini diperoleh melalui surplus

penerimaan rutin setelah dikurangi dengan pegeluaran rutin. Penerimaan rutin

seperti: penerimaan dari sektor pajak, retribusi, Bea dan Cukai, hasil perusahaan

negara, denda dan sitaan. Penerimaan rutin ini adalah untuk membiayai

pengeluaran rutin dari pemerintah seperti: gaji pegawai, pembelian alat-alat tulis

menulis, ongkos pemeliharaan gedung pemerintah, bunga dan angsuran

pembayaran hutang-hutang dari negara lain, tunjangan sosial dan sebagainya.

Menurut Peraturan Pemerintah No. 12 Tahun 2000 tentang Pajak Bumi dan

Bangunan dapat dijelaskan, diantaranya:

a. Bahwa pajak merupakan salah satu sumber penerimaan negara yang sangat

penting artinya bagi pelaksanaan dan peningkatan pembangunan nasional

sebagai pengamalan Pancasila yang bertujuan untuk meningkatkan

kemakmuran dan kesejahteraan rakyat, dan oleh karena itu perlu dikelola

dengan meningkatkan peran serta masyarakat sesuai dengan kemampuannya.

b. Bahwa bumi dan bangunan memberikan keuntungan dan/atau kedudukan

sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu

hak atasnya atau memperoleh manfaat dari padanya, dan oleh karena itu wajar

apabila mereka diwajibkan memberikan sebagian dari manfaat atau

kenikmatan yang diperolehnya kepada negara melalui pajak.

c. Bahwa sesuai dengan amanat yang terkandung dalam Garis-garis Besar Haluan

Negara (GBHN) tahun 1983 perlu diadakan pembaharuan sistem perpajakan,

sehingga dapat mewujudkan peran serta dan kegotongroyongan masyarakat

2.1.4. Subyek dan obyek pajak bumi dan bangunan

2.1.4.1. Subyek pajak bumi dan bangunan

Pajak Bumi dan Bangunan dikenakan atas bumi dan atau bangunan. Subyek

Pajak Bumi dan Bangunan adalah orang atau badan yang secara nyata mempunyai

suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau

memperoleh manfaat atas bangunan. Dengan demikian subyek pajak tersebut

di atas menjadi wajib pajak PBB.

Jika subyek pajak dalam waktu yang lama berada di luar wilayah letak

obyek pajak sedangkan perawatannya dikuasakan kepada orang atau badan, orang

atau badan yang diberi kuasa dapat ditunjuk sebagai wajib pajak oleh Direktur

Jenderal Pajak (DJP). Namun penunjukan tersebut bukan merupakan bukti

kepemilikan. Subyek pajak yang ditetapkan seperti pada contoh di atas dapat

memberikan keterangan secara tertulis kepada DJP bahwa kuasa tersebut bukan

wajib pajak terhadap obyek pajak yang dimaksud. Apabila keterangan wajib pajak

disetujui, maka DJP membatalkan penetapan sebagai wajib pajak dalam jangka

waktu satu bulan sejak diterimanya surat keterangan dimaksud. Namun bila tidak

disetujui, DJP mengeluarkan surat keputusan penolakan disertai dengan

alasan-alasan. Selanjutnya setelah jangka waktu satu bulan sejak diterima Surat

Keterangan ternyata DJP tidak memberi keputusan keterangan yang telah pernah

diajukan dianggap disetujui.

2.1.4.2. Obyek pajak bumi dan bangunan

Sebagaimana penjelasan di atas bahwa obyek pajak pada penelitian ini

adalah PBB P2, yang mana obyek pajaknya adalah bumi dan atau bangunan yang

kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan

pertambangan. Pengertian bumi adalah permukaan bumi yang ada di bawahnya,

sedangkan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan

secara tetap pada tanah, yang diperuntukkan sebagai tempat tinggal.

Termasuk dalam pengertian bangunan adalah:

1) Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut,

8) Tempat penampungan/kilang minyak, air dan gas, pipa minyak, 9) Fasilitas lain yang memberikan manfaat (Waluyo, 2004).

Selain obyek pajak kena pajak, terdapat pula obyek pajak yang tidak

dikenakan pajak bumi dan bangunan, sesuai Pasal 3 UU No. 12 Tahun 1994,

yaitu:

1) Digunakan semata-mata untuk melayani kepentingan umum.

2) Ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan.

3) Digunakan untuk kuburan, peninggalan purbakala/yang sejenisnya dengan itu.

4) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai desa.

5) Digunakan oleh diplomatik, konsulat dan perwakilan Organisasi Internasional dengan asas timbal balik.

6) Digunakan oleh badan atau perwakilan Organisasi Internasional yang ditentukan oleh Menteri Keuangan.

Obyek pajak berdasarkan UU No. 12 Tahun 1994, sebagai perubahan UU

No. 12 Tahun 1985, adalah:

1. PBB belum didasarkan pada self assesment system. Nilai jual obyek pajak

ditetapkan oleh pemerintah daerah dengan alasan agar dapat mencapai

(mendekati) nilai jual obyek pajak yang ideal dalam artian nilai jual relatif

sama dengan harga jual.

2. Besarnya NJOP tidak kena pajak menjadi Rp. 8.000.000,-

3. NJOP tidak kena pajak tidak diterapkan untuk setiap wajib pajak, dengan

demikian NJOPTKP tersebut dikurangkan terhadap hasil penjumlahan NJOP

tanah dan NJOP bangunan. Hal ini berbeda dengan NJOPTKP menurut UU

Nomor 12 Tahun 1985, yang mana NJOPTKP ini dapat diterapkan terhadap

NJOP bangunan saja.

4. Pengurangan NJOPTKP hanya berlaku untuk satu unit obyek PBB yang

dimiliki atau dikuasai oleh wajib pajak. Dengan demikian, apabila wajib

pajak mempunyai lebih dari satu obyek pajak maka NJOPTKP hanya dapat

dikurangkan terhadap satu obyek pajak saja, dalam hal ini obyek pajak yang

mempunyai NJOP paling tinggi. Untuk obyek pajak yang mempunyai obyek

pajak yang lain tidak diberikan pengurangan NJOPTKP.

Nasucha (1997) mengungkapkan bahwa PBB merupakan pajak obyektif,

di mana pengenaan pajak didasarkan pada obyek dari PBB, yaitu bumi dan/atau

bangunan, sehingga otomatis yang menjadi obyek pajaknya adalah bumi dan

bangunan.

Sebagai dasar pengenaan pajak adalah NJOP, yaitu harga rata-rata yang

diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak

terdapat transaksi jual beli, maka penentuan NJOP diperoleh melalui

perbandingan harga dengan obyek lain yang sejenis, atau melalui nilai perolehan

Berdasarkan ketentuan baru yang berlaku efektif mulai tahun 2001, atas

setiap wajib pajak diberikan keringanan berupa ketentuan NJOPTKP sebesar

Rp. 12.000.000,- per wajib pajak. Ketentuan ini menggantikan ketentuan lama

yang besarnya Rp. 8.000.000,-. Dengan adanya NJOPTKP akan banyak

masyarakat kecil (terutama yang tinggal di perdesaan) yang selama ini hanya

mempunyai obyek PBB yang bernilai kecil, akan terbebas dari kewajiban

membayar PBBnya. Untuk menghitung obyek PBB dikenakan tarif PBB 0,5%.

Dasar penghitungan pajak adalah Nilai Jual Kena Pajak (NJKP), yang

ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari NJOP. Saat

ini ketentuan mengenai NJKP yang diberlakukan adalah sebesar 20% dan 40%.

NJKP sebesar 40% diberlakukan khusus bagi obyek PBB yang dipergunakan

untuk perumahan dengan NJOP sebesar 1 (satu) milyar rupiah atau lebih.

Ketentuan NJKP sebesar 40% tersebut tidak berlaku bagi obyek pajak yang

dimiliki oleh PNS, ABRI, pensiunan yang semata-mata penghasilannya hanya

berasal dari gaji pensiunan, dengan demikian tarif efektif untuk menghitung

besarnya PBB yang harus dibayar oleh wajib pajak adalah sebesar 0,1% dan 0,2%

dari NJOP.

2.1.5. Jumlah wajib pajak

Wajib pajak adalah orang pribadi atau badan yang menurut peraturan

perundang-undangan perpajakan daerah diwajibkan untuk melakukan pembayaran

pajak yang terutang, termasuk memungut atau memotong pajak tertentu. Oleh

sebab itu, seseorang atau suatu badan menjadi wajib pajak apabila telah

ditentukan oleh peraturan daerah untuk melakukan pembayaran pajak, serta orang

ini menunjukkan bahwa wajib pajak dapat merupakan subyek pajak yang

dikenakan kewajiban membayar pajak maupun pihak lain yang bukan merupakan

subyek pajak yang berwenang untuk memungut pajak dari subyek pajak. Dalam

pengertian PBB, subyek pajak identik dengan wajib pajak, yaitu setiap orang atau

badan yang memenuhi ketentuan sebagai subyek pajak diwajibkan untuk

membayar pajak sehingga secara otomatis menjadi wajib pajak.

Subyek pajak atau wajib pajak dalam PBB adalah orang atau badan yang

secara nyata mempunyai suatu hak atas bumi atau memperoleh manfaat atas bumi

untuk memiliki, menguasai, dan memperoleh manfaat atas bangunan antara lain

pemilik, penghuni, penggarap, dan penyewa.

2.1.6. Produk Domestik Regional Bruto (PDRB) perkapita

Besarnya nilai jual obyek pajak sebagai dasar pengenaan PBB ditetapkan

setiap 3 (tiga) tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu

ditetapkan setiap tahun sesuai perkembangan daerahnya (Waluyo dan Wirawan,

2000). Kondisi ini diperhitungkan mengikuti pertumbuhan ekonomi yang dialami

daerah bersangkutan yang mendorong kemampuan ekonomi masyarakat dan

ditunjukkan dengan peningkatan pendapatan perkapita (Insukindro, 1994). PDRB

perkapita menunjukkan kemampuan seseorang untuk membiayai

pengeluaran-pengeluarannya, termasuk membayar pajak.

Produk Domestik Regional Bruto adalah merupakan indikator agregat

ekonomi makro yang lazim digunakan untuk mengukur kondisi perekonomian

suatu wilayah tingkat provinsi atau kabupaten, sedangkan PDRB perkapita

selama satu tahun di suatu wilayah atau daerah. PDRB perkapita diperoleh dari

hasil pembagian antara PDRB dengan jumlah penduduk.

Kemampuan seseorang untuk membayar pajak dapat dilihat dari tiga aspek,

yaitu tingkat pendapatan, jumlah kekayaan, dan besarnya pengeluaran konsumsi.

Semakin tinggi tingkat pendapatan, kekayaan, dan konsumsi seseorang, berarti

semakin tinggi kemampuan orang tersebut untuk membayar pajak dan

berpengaruh positif dalam meningkatkan penerimaan pajak (Miyasto, 1993).

2.1.7.Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus menerus (Sukirno, 2002). Akan tetapi bila kenaikan harga hanya dari satu

atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas

atau menyebabkan kenaikan sebagian besar dari harga barang-barang lain

(Boediono, 2000). Kenaikan harga-harga barang itu tidaklah harus dengan

persentase yang sama.

Inflasi dapat digolongkan menurut sifatnya, menurut sebabnya, parah dan

tidaknya inflasi tersebut dan menurut asal terjadinya (Nopirin, 2000). Menurut

sifatnya inflasi digolongkan dalam tiga kategori yaitu inflasi merayap, inflasi

menengah dan inflasi tinggi. Inflasi merayap adalah kenaikan harga terjadi secara

lambat, dengan persentase yang kecil dan dalam jangka waktu yang relatif lama

(di bawah 10% per tahun). Inflasi menengah adalah kenaikan harga yang cukup

besar dan kadang-kadang berjalan dalam waktu yang relatif pendek serta

mempunyai sifat akselerasi. Inflasi tinggi adalah kenaikan harga yang besar bisa

Inflasi adalah suatu keadaan di mana harga barang-barang secara umum

mengalami kenaikan dan berlangsung dalam waktu yang lama terus-menerus.

Harga barang yang ada mengalami kenaikan nilai dari waktu-waktu sebelumnya

dan berlaku di mana-mana dan dalam rentang waktu yang cukup lama.

Inflasi dapat menyebabkan gangguan pada stabilitas ekonomi yang mana

para pelaku ekonomi tidak akan melakukan spekulasi dalam perekonomian.

Di samping itu inflasi juga bisa memperburuk tingkat kesejahteraan masyarakat

akibat menurunnya daya beli masyarakat secara umum akibat harga-harga yang

naik. Selain itu distribusi pendapatan pun semakin buruk akibat tidak semua orang

dapat menyesuaikan diri dengan inflasi yang terjadi. Akhirnya masyarakat tidak

lagi berkeinginan menyimpan uang. Nilai uang merosot dengan tajam sehingga

ingin ditukar dengan barang. Perputaran uang makin cepat, sehingga harga naik

secara akselerasi. Berdasarkan parah tidaknya inflasi tersebut dapat

dikelompokkan menjadi empat kategori yaitu, inflasi ringan (di bawah 10%

setahun), inflasi sedang (antara 10% - 30% setahun), inflasi berat (antara 30% -

100% setahun) dan hiperinflasi (di atas 100% setahun).

Inflasi memiliki dampak positif dan dampak negatif, tergantung parah atau

tidaknya inflasi. Apabila inflasi itu ringan, justru mempunyai pengaruh yang

positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan

pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan

mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat

terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau

dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja,

dengan cepat. Para penerima pendapatan tetap, seperti pegawai negeri atau

karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan

mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan

terpuruk dari waktu ke waktu.

Dampak inflasi bagi produsen, inflasi dapat menguntungkan bila pendapatan

yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Apabila hal ini

terjadi, produsen akan terdorong untuk melipatgandakan produksinya (biasanya

terjadi pada pengusaha besar). Namun, apabila inflasi menyebabkan naiknya biaya

produksi hingga pada akhirnya merugikan produsen, maka produsen tidak akan

meneruskan produksinya. Produsen bisa menghentikan produksinya untuk

sementara waktu. Bahkan, apabila tidak sanggup mengikuti laju inflasi, usaha

produsen tersebut mungkin akan bangkrut (biasanya terjadi pada pengusaha

kecil).

Secara umum, inflasi berdampak juga dapat mengakibatkan berkurangnya

investasi di suatu negara, mendorong kenaikan suku bunga, mendorong

penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan,

ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat

kehidupan dan kesejahteraan masyarakat.

2.1.8. Tingkat suku bunga

Menurut Nopirin (2000), suku bunga adalah biaya yang harus dibayar oleh

peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi

pinjaman atas investasinya. Tingkat suku bunga mempengaruhi keputusan

individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan

harga yang menghubungkan masa kini dengan masa depan, sebagaimana harga

lainnya maka tingkat suku bunga ditentukan oleh interaksi antara permintaan dan

penawaran.

Suku bunga dibedakan menjadi 2 (dua), yaitu:

1) Suku Bunga Nominal. Suku bunga nominal adalah rate yang dapat

diamati pasar.

2) Suku Bunga Riil. Suku bunga riil adalah konsep yang mengukur tingkat

bunga yang sesungguhnya setelah suku bunga nominal dikurangi

dengan laju inflasi yang diharapkan.

Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat

untuk menabung sehingga jumlah dana perbankan akan meningkat (Pohan, 2008).

Apabila SBI cukup tinggi (lebih tinggi dari capital gain dan deviden per

tahun yang bisa diperoleh dari lantai bursa) orang akan memilih menyimpan

uangnya di bank dan IHSG turun. Sebaliknya, apabila suku bunga sudah

melemah, maka orang akan beralih ke lantai bursa (Yuniarta, 2008).

Penelitian ini dengan menggunakan tingkat suku bunga Bank Indonesia.

Kenaikan tingkat suku bunga dapat meningkatkan beban perusahaan (emiten)

yang lebih lanjut dapat menurunkan harga saham. Kenaikan ini juga potensial

mendorong investor mengalihkan dananya ke pasar uang atau tabungan maupun

deposito sehingga investasi di lantai bursa turun dan selanjutnya dapat

menurunkan harga saham.

Berdasarkan beberapa penjelasan di atas diketahui bahwa tingkat suku

bunga juga digunakan pemerintah untuk mengendalikan tingkat harga. Ketika

sehingga konsumsi masyarakat tinggi, akan diantisipasi oleh pemerintah dengan

menetapkan tingkat suku bunga yang tinggi. Dengan tingkat suku bunga tinggi

yang diharapkan kemudian adalah berkurangnya jumlah uang beredar sehingga

permintaan agregat pun akan berkurang dan kenaikan harga bisa diatasi.

2.1.9.Investasi

Pengertian investasi menurut Sutojo (1993), adalah usaha menanamkan

faktor-faktor produksi langka dalam proyek tertentu, baik yang bersifat baru sama

sekali atau perluasan proyek atau pabrik yang sudah ada untuk memperoleh

manfaat keuangan dan/atau non keuangan yang layak di kemudian hari.

Pertumbuhan produksi pada dasarnya dipengaruhi oleh perkembangan

faktor-faktor produksinya. Salah satu faktor-faktor produksi tersebut adalah modal (investasi).

Banyak studi menunjukkan bahwa pertumbuhan ekonomi suatu daerah erat

kaitannya dengan tingkat produktivitas penggunaan modal atau investasi.

Menurut Sunariyah (2006): “Investasi adalah penanaman modal untuk satu

atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

harapan mendapatkan keuntungan di masa-masa yang akan datang”. Banyak

negara-negara yang melakukan kebijaksanaan yang bertujuan untuk meningkatkan

investasi baik domestik ataupun modal asing. Hal ini dilakukan oleh pemerintah

sebab kegiatan investasi akan mendorong pula kegiatan laju pertumbuhan

ekonomi suatu negara, penyerapan tenaga kerja, peningkatan output yang

dihasilkan, penghematan devisa atau bahkan penambahan devisa.

Perkembangan investasi atau penanaman modal merupakan langkah awal

bagi kegiatan pembangunan ekonomi di suatu negara. Dinamika investasi sangat

marak lesunya pembangunan. Dalam upaya menumbuhkan perekonomian, setiap

negara senantiasa berusaha menciptakan iklim usaha yang dapat menggairahkan

investasi. Untuk mewujudkan hal tersebut, setiap saat pemerintah berusaha secara

intensif menggalakkan kegiatan promosi untuk menarik investor asing agar dapat

menanamkan modalnya di Indonesia khususnya di Kota Medan. Oleh karena itu,

pemerintah melalui kebijakannya berulang kali memfasilitasi para investor agar

lebih giat melakukan investasi, antara lain dengan diperlonggarnya kepemilikan

saham oleh para pemodal asing dan makin terbukanya peluang usaha di Indonesia,

seperti tertuang dalam Peraturan Pemerintah Nomor 20 Tahun 1994 tentang

pemilikan saham dalam rangka peningkatan arus modal asing langsung atau

penanaman modal asing (PMA).

Berbagai terobosan dilakukan pemerintah kota di sektor investasi untuk

dapat menarik minat para investor dari dalam maupun luar negeri mulai dari

penyempurnaan pelayanan perizinan investasi sampai kepada pemberian insentif

baik yang bersifat langsung maupun tidak langsung. Berbagai langkah debirokrasi

dan deregulasi terus dilanjutkan untuk menciptakan efisiensi berusaha dan

berinvestasi termasuk konsistensi aturan dan kepastian hukum untuk

meminimalisir ketidakpastian berusaha bagi investasi asing.

Pemerintah Kota Medan akan memberikan berbagai langkah yang sedang

dilakukan, telah dilakukan dan akan dilakukan, antara lain:

1) Membentuk institusi kantor penanaman modal daerah Kota Medan sebagai institusi yang menyelenggarakan kewenangan perizinan investasi baik yang bersifat PMDN, maupun sebahagian PMA yang sebelumnya ada pada Pemerintah Pusat/Provinsi dalam layanan sistem satu atap (one stop service). 2) Membentuk Medan Bisnis Forum (MBF) sebagai wadah kemitraan antara

forum komunikasi, fasilitator, mediator, kegiatan bisnis dan investasi usaha swasta dan asing.

3) Mempersiapkan Unit Pelayanan Terpadu (UPT) satu atap, sebagai bentuk pengintegrasian pelayanan perizinan bagi investor dalam negeri dan asing sehingga diharapkan dapat lebih sederhana, cepat, mudah, murah, terbuka, baku, efisien dan ekonomis (terjangkau).

4) Mengusahakan insentif dan kemudahan melalui Pemerintah Pusat dengan pemberian:

a. Keringanan bea masuk, impor barang-barang modal (mesin, bahan baku, dan lain-lain) sesuai dengan SK Menteri Keuangan No. 135/KMK.05 /2000.

b. Pembebasan PPN atas impor dan atau penyerahan Barang Kena Pajak tertentu yang bersifat strategis, sesuai dengan SK Menteri Keuangan RI No. 155/KMK.03/2001.

c. Memberikan visa izin tinggal sementara dan atau izin tinggal terbatas bagi perusahaan yang ingin mempekerjakan tenaga kerja asing, melalui Ditjen Imigrasi/Kantor Imigrasi setempat.

d. Menggalang kerjasama perdagangan dan investasi dalam wadah-wadah regional seperti IMT-GT, Sister City dan lain-lain.

e. Peningkatan pelayanan pada pintu-pintu masuk khususnya bandara dan pelabuhan, sehingga menciptakan budaya yang maju.

f. Melakukan koordinasi secara terus menerus dengan Kepolisian dan TNI untuk memberikan rasa aman dan tenteram bagi seluruh pelaku bisnis baik Domestik maupun Asing yang ada di Kota Medan.

Sumber Data: website Pemko Medan.

Berbagai langkah yang telah, sedang dan akan dilanjutkan tersebut

diharapkan juga menghapus perbedaan perlakuan antara investor asing dan lokal,

sehingga investor asing dapat memiliki akses yang sama termasuk dari lembaga

perbankan domestik/lokal (menyamakan perlakuan terhadap investor).

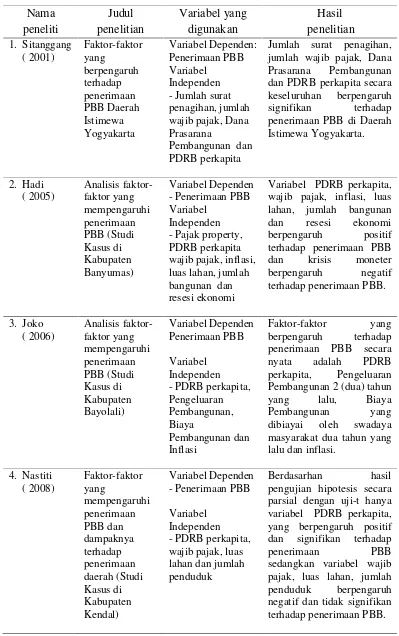

2.2. Review Peneliti Terdahulu

Penelitian yang berkaitan dengan judul ini telah dilakukan oleh peneliti

sebelumnya adalah:

1. Penelitian yang dilakukan oleh Sitanggang (2001), tentang Faktor-faktor yang

Istimewa Yogyakarta, menyimpulkan bahwa jumlah surat penagihan, jumlah

wajib pajak, Dana Prasarana Pembangunan dan PDRB perkapita secara

keseluruhan berpengaruh signifikan terhadap penerimaan PBB Daerah

Istimewa Yogyakarta.

2. Penelitian yang dilakukan oleh Hadi (2005), tentang Analisis faktor-faktor

yang mempengaruhi penerimaan PBB Studi Kasus di Kabupaten Banyumas,

menyimpulkan bahwa PDRB perkapita, wajib pajak, inflasi, luas lahan,

jumlah bangunan dan resesi ekonomi berpengaruh positif terhadap

penerimaan PBB dan krisis moneter berpengaruh negatif.

3. Penelitian yang dilakukan Joko (2006), tentang Analisis faktor-faktor yang

mempengaruhi penerimaan PBB Studi Kasus di Kabupaten Bayolali,

menyimpulkan bahwa faktor-faktor yang berpengaruh terhadap penerimaan

PBB secara nyata adalah PDRB perkapita, pengeluaran pembangunan 2 (dua)

tahun yang lalu, biaya pembangunan yang dibiayai oleh swadaya masyarakat

2 (dua) tahun yang lalu dan inflasi.

4. Penelitian yang dilakukan oleh Nastiti (2008), tentang Faktor-faktor yang

mempengaruhi penerimaan PBB dan dampaknya terhadap penerimaan daerah

(Studi Kasus di Kabupaten Kendal) menyimpulkan bahwa berdasarkan hasil

pengujian hipotesis secara parsial dengan uji-t hanya PDRB perkapita, yang

berpengaruh positif dan signifikan terhadap penerimaan PBB sedangkan

wajib pajak, luas lahan, jumlah penduduk berpengaruh negatif dan tidak

Tabel 2.1. Review peneliti terdahulu

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan tinjauan teori yang telah diuraikan sebelumnya, dapat diketahui

bahwa jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat suku bunga

dan investasi secara teoritis mempunyai pengaruh terhadap penerimaan Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan Kota Medan. Apabila dalam

penelitian ini variabel-variabel tersebut terbukti berpengaruh signifikan maka

dapat dirumuskan implikasi managerial dan kebijakan strategis, yang diharapkan

mampu meningkatkan penerimaan PBB Perdesaan dan Perkotaan di Kota Medan.

Penelitian ini menggunakan variabel independen lebih dari satu variabel

maka dipakai model regresi berganda (multiple regression). Dengan memakai

model regresi berganda agar dapat dikatakan model yang baik jika model tersebut

memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik

statistik, baik itu multikolinieritas, autokorelasi dan heteroskedastisitas.

Skema model kerangka konseptual pada penelitian ini adalah model

Analisis Regresi Berganda dengan judul “Analisis faktor-faktor yang

mempengaruhi penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Skema Model Kerangka Konseptual Penelitian, yang digambarkan dalam

hipotesis ini adalah:

Variabel Independen Variabel Dependen

e

Gambar 3.1. Model kerangka konseptual penelitian

Untuk meningkatkan penerimaan PBB P2 Kota Medan dapat dipengaruhi

oleh faktor-faktor jumlah wajib pajak, PDRB perkapita ADHB, inflasi, tingkat

suku bunga dan investasi, maka kerangka konsep ini dapat dijustifikasi sebagai

berikut:

PDRB perkapita ( X2 )

Inflasi ( X3 )

Penerimaan PBB P2

( Y ) Wajib Pajak

( X1 )

Investasi ( X5 ) Suku Bunga

Penelitian yang dilakukan Hadi (2005) dan kesimpulan Insukindro dalam

Hadi (2005), variabel jumlah wajib pajak berpengaruh positif terhadap

penerimaan PBB. Namun peningkatan jumlah wajib pajak belum tentu

meningkatkan penerimaan PBB. Hal ini bisa terjadi apabila tidak ada kemampuan

dan/atau kesadaran untuk membayar pajak, atau karena tidak adanya kepercayaan

masyarakat kepada pemerintah setempat untuk mengelola pajak. Akan tetapi,

peneliti sepaham dengan Insukindro dalam Hadi (2005).

Jumlah wajib pajak yang meningkat akan meningkatkan potensi penerimaan

pajak, di mana naiknya jumlah wajib pajak sebagai wujud kesadaran wajib pajak

akan membayar pajaknya. Jika wajib pajak sudah memiliki kesadaran yang tinggi

maka jumlah wajib pajak yang membayar pajak akan meningkat. Naiknya

pembayaran oleh wajib pajak juga akan mendukung penerimaan pajak, khususnya

terhadap Pajak Bumi dan Bangunan.

PDRB perkapita merupakan gambaran rata-rata pendapatan yang dihasilkan

oleh setiap penduduk selama satu tahun di suatu wilayah atau daerah. PDRB

perkapita diperoleh dari hasil pembagian antara PDRB dengan jumlah penduduk.

Pendapatan perkapita menunjukkan kemampuan seseorang untuk membiayai

pengeluaran-pengeluarannya, termasuk membayar pajak. Dalam penelitian yang

dilakukan Hadi (2005), variabel PDRB perkapita berpengaruh positif terhadap

penerimaan PBB. Semakin tinggi tingkat pendapatan, kekayaan, dan konsumsi

seseorang, berarti semakin tinggi kemampuan orang tersebut untuk membayar

pajak dan berpengaruh positif dalam meningkatkan penerimaan pajak, termasuk

membayar PBB, begitu juga sebaliknya. Akan tetapi peningkatan PDRB perkapita