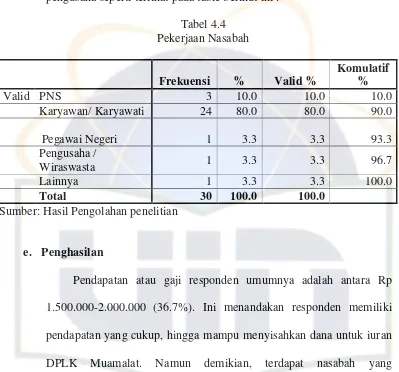

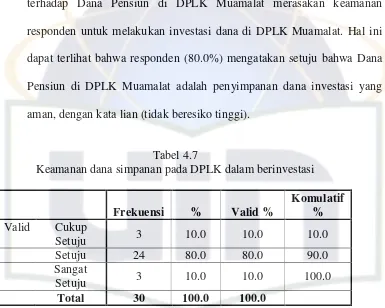

(Studi Kasus Pada DPLK Muamalat Pusat )

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Disusun Oleh: Iing Suprihatin NIM 204046102924

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

KONSENTRASI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HDAYATULLAH

JAKARTA

(Studi Kasus Pada DPLK Muamalat Pusat )

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

IING SUPRIHATIN NIM 204046102924

Dibawah bimbingan

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

KONSENTRASI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

2010 M/ 1431H

Dr. H. Fuad Thohari, M.Ag NIP. 197003232000031

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 18 Maret 2010 M 8 Rabi’ul Awwal 1431 H

Iing Suprihatin

v

Iing Suprihatin, 204046102924 “FAKTOR YANG MEMPENGARUHI MINAT NASABAH TERHADAP DANA PENSIUN LEMBAGA KEUANGAN (DPLK MUAMALAT) (Studi Kasus Pada DPLK Muamalat Pusat) Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta 2010

( xi + 97 + Lampiran)

Permasalahan pada penelitian ini diantaranya adalah mengenai faktor yang mempengaruhi minat nasabah memilih Dana Pensiun pada DPLK Muamalat, mekanisme serta perkembagan Dana Pensiun Pada DPLK Muamalat Tahun (2006-2008)

Metodologi yang penulis gunakan adalah mengunakan pendekatan kuantitatif diskriptif dengan tehnik pengumpulan data melalui survei lapangan, dan menggunakan data primer serta data sekunder.

Faktor-faktor paling mempengaruhi minat nasabah terhadap Dana Pensiun pada DPLK Muamalat diantaranya adalah Adanya fatwa MUI Terhadap Prodak DPLK Muamalat hal ini terlihat dengan tingginya jawaban dari 30 responden terdapat 23 orang, hingga prosentasinya sebesar 76.7% selain itu juga simpanan yang aman sebanyak 21 orang (70 %), serta pelayanan yang ramah dari karyawan/karyawati DPLK Muamalat sebanyak 18 orang atau 18% yang setuju tentang faktor-faktor yang mempengaruhi minat nasabah terhadap danna pensiun DPLK Muamalat.

DPLK Bank Muamalat Indonesia dalam melaksanakan kegiatan dana pensiun didasarkan pada aspek syariah, yaitu dengan menggunakan prinsip mudharabah yaitu titipan bagi hasil dimana bank mengelola dana tersebut untuk memperoleh keuntungan yang layak. Atas kehendaknya, kenuntungan tersebut dibagi sesuai dengan kesepakatan bersama. Dan simpanan ini merupakan fasilitas yang diberikan oleh bank Indonesia untuk memberikan kesempatan kepada pihak yang berlebihan dana untuk menyimpan dana di bank.

Perkembangan DPLK dari tahun 2006-2008 terlihat peningkatan pada aktiva lancar dari Rp 89,029,318,685 pada tahun 2006 naik menjadi Rp 117,442,401,342.00 hingga pada tahun 2008 menjadi Rp 150,964,590,664. hal ini juga diikuti dengan kenaikan hasil investasi terlihat sebagaimana pada tahun 2006 12.49% turun menjadi 10.19% pada tahun 2007 turun 2.3% dan p-ada tahun 2008 hasil investasi turun menjadi 6.03% atau 4.16%.

iv

egala puji syukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan segala Rahmat-Nya, hingga skripsi ini dapat terselesaikan. Shalawat dan salam selalu tercurahkan kepada junjungan alam Baginda Besar Nabi Muhammad SAW.

Penulisan karya Ilmiah dalam bentuk sekripsi ini merupakan salah satu bagian syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan pihak-pihak yang telah ikut andil dalam penyelesaian karya ilmiah ini.

Sebagai bentuk penghargaan yang tidak terlukiskan, penulis sampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Prof. Dr Komarudin Hidayat. MA. Rektor UIN Syarif Hidayatullah Jakarta. 2. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Dr. Euis Amalia, M. Ag, Ketua Program Studi Muamalat dan Ah. Azharuddin Lathif, M. Ag, Sekretaris Program Studi Muamalat yang telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

v

5. Dr. H. Fuad Thohari, M.Ag dan Drs. H. Ahmad Yani, M.Ag sebagai dosen pembimbing yang telah meluangkan waktunya memberikan bimbingan dan pengarahan serta bantuan literatur dalam proses penyelesaian tugas akhir ini. 6. Dr. H. Supriyadi Ahmad, M.A dan Drs. Djawahir Hajazziey, SH, MA sebagai

penguji yang sudah memberikan solusi mengenai skripsi (hasil penelitian) saya ini.

7. Ibu Lilik Istiqoriyah, S.Ag, SS kaur perpustakaan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta, beserta setaf-setafnya yang tak bosan-bosanya melayani penulis dalam proses penulisan sekripsi ini.

8. Segenap pengurus dan pegawai Perpustakaan Utama Universitas Islam Negeri

Jakarta yang telah membantu penulis dalam mencari data-data yang diperlukan.

9. Pihak PT. Bank Muamalat Indonesia Pusat Cab.Slipi, terutama Bapak Arif Fauzan selaku DPLK Muamalat, dan Mbak Susi, Mbak Reren yang telah memberikan informasi dan data yang diperlukan penulis dalam penulisan skripsi ini.

10. Muamalat Institute Karawaci dan Muamalat Institute Slipi, buat Mbak Narti,

Mas Rohim, Mas Prio terima kasih untuk bantuannya.

vi

Keluarga besarku tanpa terkecuali, terimakasih untuk kebersamaan, do’a, kebahagiaan, kesedihan, tawa, tangis, dan dukungan yang lebih dari apapun, bahkan lebih banyak dari yang penulis harapkan.

12. Sahabat terbaikku Mbak Ida, Mbak Winny, Mbak Mimah, Mbak Amla, Mbak Fitri. Dan semua teman- teman angkatan 2004 terkhusus PS- C yang tidak tersebutkan satu-persatunya, dan juga PS-A,B,D.

13. Teman-teman yang tak akan terlupakan untuk Ku : Musthofa (ma2s’), Ngudi

(barengan sidang Qte), Rama (ma’e), Fajar (pak’ust.). Teman kozn yang lebih dari teman yaitu sahabat hidup senang, sedih bersama dan seperjuangan sehari-harinya, Noe (lem’), Reyna (amel), Dini (ndut), Melly (komel), Itha (syerlitha), kozn di Pak’jaimin Kokom, Iyut, Yayan, Idung, Dafi, Sandi, A”,

dan Ibu Suji, Bude, Pa’de. Dan tak terlupakan seseorang disana yang selalu

menemaniku. Teman- temen yang bergabung di Muamalat Institute, teman-temanku di rumah TNG, terima kasih telah menemani perjalanku selama ini semoga tak berakhir sampai disini, tetap terus terjalin sampai nanti sampai akhir hayat. Amin, Lov U All???

14. Perpustakaan Pusat UIN Syarif Hidayatullah Jakarta, Perpustakaan Fakultas

vii

diridhoi oleh Allah SWT dengan pahala yang berlipat ganda.

Dan penulis berharap semoga skripsi (hasil penelitian) saya ini dapat bermanfaat dan juga menjadi sumbangan positif bagi banyak pihak.

Jakarta, Maret 2010

vii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAETAR TABEL ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 10

C. Tujuan dan Manfaat Penelitian ... 10

D. Studi Reviw Terdahulu ... 11

E. Sistematika Penulisan ... 14

BAB II LANDASAN TEORI DANA PENSIUN A. Dana Pensiun ... 16

B. Landasan Hukum Dana Pensiun ... 23

C. Fungsi dan Macam-macam Dana Pensiun ... 25

BAB III METODOLOGI PENELITIAN A. Prosedur Penelitian... 34

B. Lokasi Penelitian ... 36

C. Jenis Penelitian ... 36

D. Pendekatan Penelitian ... 37

E. Jenis dan Sumber Data ... 37

F. Teknik Pengumpulan Data ... 38

G. Metode Penentuan Sampel ... 40

viii

BAB IV DESKRIPSI HASIL PENELITIAN DAN ANALISA FAKTOR YANG MEMPENGARUHI MINAT NASABAH TERHADAP DPLK MUAMALAT

A. Gambaran Umum Objek Penelitian ... 50

B. Faktor yang Mempengaruhi Minat Nasabah Memilih Dana Pensiun pada DPLK Muamalat. ... 56

C. Mekanisme Operasional Dana Pensiun pada DPLK Muamalat... 70

D. Perkembagan Dana Pensiun Pada DPLK Muamalat Tahun (2006-2008) ... 88

BAB V PENUTUP A. Kesimpulan ... 91

B. Saran ... 92

DAFTAR PUSTAKA ... 93

1 A. Latar Belakang Masalah

Pembangunan Nasional dilaksanakan dalam rangka pembangunan manusia seutuhnya dan seluruh masyarakat Indonesia secara berkesinambungan sejak muda sampai lanjut usia. Masyarakat Indonesia dikenal dengan masyarakat agraris. Dengan semakin berkembangnya dan bertumbuhnya perekonomian, struktur ekonomi yang berintikan kekuatan industri dengan dukungan sektor

pertanian menjadi tujuan. Dengan begitu terjadi pergeseran era, yaitu “Era

Agraris” ke “Era Industrial”.

Pergeseran ini tentunya menimbulkan pergeseran nilai kehidupan masyarakat serta pola hidup maupun tingkah laku, yang mengimplikasikan harapan akan kesejahteraan masyarakat yang lebih baik. Setiap orang tidak hanya memikirkan kesejahteraan di saat bekerja tapi juga memikirkan kesejateraan di masa tua atau pensiun. Bergesernya pola kehidupan akibat globalisasi akan terus berlangsung. Di mana dahulu, orang tua kita merasakan bahwa sebagai balas budi. Anda sebagai anak harus menjaga dan menghidupi orang tua anda di saat orang tua anda tidak lagi produktif, semua ini sudah semakin pudar.

sehingga anda sekarang haruslah bertanggung jawab terhadap kehidupan anda sendiri, baik di masa produktif umumnya dan masa pensiun khususnya.

Salah satu prasarana yang mutlak dibutuhkan adalah “jaminan hari tua”

atau pensiun. Jaminan hari tua pada hakikatnya adalah memberikan kesejahteraan di hari tua dalam time frame lanjut usia, yang akan dinikmati oleh mereka yang saat ini masih muda. Wujud nyata dari jaminan hari tua adalah program pensiun, yang di Indonesia dikenal dengan Dana Pensiun Lembaga Keuangan (DPLK) atau Dana Pensiun Pemberi Kerja (DPPK).1

Diera pada tahun 70-an sampai dengan tahun 80-an, masyarakat Indonesia berlomba-lomba masuk menjadi pegawai negeri dengan tujuan untuk memperoleh pensiun dimasa tuanya. Pensiun merupakan dambaan memperoleh penghasilan setelah berakhir masa kerja seseorangan dan pada masa itu masyarakat masih berpikir bahwa ketika menjelang usia pensiun adalah masa yang sudah tidak produktif lagi. Oleh karena itu, tidak mengherankan jika pilihan utama mereka terjun ke dunia kerja adalah pegawai negeri, karena pegawai negerilah pada saat itu memberikan kepastian adanya pensiun. Jika pada era 70-an sampai 80-an belum banyak perusahaan yang menyediakan dana pensiun bagi karyawannya, maka diera tahun 90-an akan menjadi sebaliknya. Apabila setelah keluarnya UU Nomor 11 Tahun 1992 yang mengatur tentang Dana Pensiun. Hampir seluruh perusahaan dewasa ini telah menyelenggarakan dana pensiun bagi karyawannya,

1

baik yang dikelola sendiri atau lewat lembaga lain. Bahkan bagi perusahaan yang tidak menyelenggarakan dana pensiun bagi karyawannya, banyak alternative pilihan untuk memperoleh pensiun dari lembaga lainnya.2

Dana Pensiun adalah merupakan upaya untuk mempertahankan kesejahteraan pada saat orang tersebut sudah tidak bekerja lagi (pensiun). Dengan demikian, pada masa seseorang masih produktif (masih bekerja), ia mendapat ketenangan karena adanya jaminan kesinambungan pendapatan pada saat seorang karyawan sudah pensiun. Bagi perusahaaan karyawannya bekerja secara tenang akan diuntungkan karena kondisi tersebut dapat meningkatkan loyalitas dan produktifitas karyawannya.

Di AS, dana pensiun dapat dikelola oleh perusahaan tempat pegawai bersangkutan bekerja atau dikelola oleh suatu badan hukum yang terpisah. ERISA (Employee Retirement Income Security Act of 1974) adalah aturan yang digunakan untuk usaha dana pensiun di Amerika Serikat. Pada Undang-undang ini mengatur serta mendefinisikan tugas “amanah” (Fiduciary Duties) dan persyaratan serta ketentuan tentang dana pensiun, sedangkan di Indonesia diatur oleh Undang-undang No.11 tahun 1992 tentang dana pensiun.3

2

Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: PT Raja Grafindo Persada, 2001), edisi.revisi, cet 5, hal 289.

3

Maka dari pengertiannya suatu perusahaan dana pensiun itu secara umum dapat dikatakan merupakan perusahaan yang memungut dana dari karyawan dari suatu perusahaan dan memberikan pendapatan kepada peserta pensiun sesuai perjanjian. Artinya Dana Pensiun dikelola oleh suatu lembaga dan memungut dana dari pendapatan para karyawan suatu perusahaan, kemudian membayarkan kembali dana tersebut dalam bentuk pensiun dapat diberikan pada saat karyawan tersebut sudah memasuki usia pensiun atau ada sebab-sebab lain sehingga memperoleh hak untuk mendapatkan dana pensiun. Dan pengertian pensiun itu sendiri adalah hak seseorang untuk memperoleh penghasilan setelah bekerja sekian tahun dan sudah memasuki usia atau ada sebab-sebab lain sesuai dengan perjanjian yang sudah ditetapkan.4

Adanya dana pensiun tidak hanya menguntungkan karyawan saja, perusahaan (pemberi kerja) juga diuntungkan yaitu memelihara legalitas karyawan sehingga mengurangi tingkat turnover karyawan, meningkatkan semangat produktivitas karyawan dan meningkatkan kompetensi pasar tenaga kerja. Jadi, pemberian dana pensiun menguntungkan kedua belah pihak yaitu karyawan dan pemberi kerja.

Tugas yang dipikul dana pensiun adalah mengelolah dan menginvestasikan dan yang dihimpun dari kontribusi yang dibayarkan oleh pemberi kerja, serta membayarkan manfaat pensiun kepada karyawan dimasa

4

pensiun. Oleh karena itu, pengelolahan secara profesioanal supaya dana yang terkumpul bisa di manfaatkan dan diinvestasikan sebaik-baiknya yaitu diinvestasikan kepada sektor-sektor yang aman (memiliki risiko investasi yang rendah) dan cepat menghasilkan sesuai dengan arahan investasi yang ditetapkan oleh pendiri dan dewan pengawas.5

Dana pensiun yang ada dalam berbagai bentuk, dalam suatu perekonomian yang telah maju adalah investor kelembagaan (Institusional Investor) dan para pelaku yang penting lainnya dalam pasar-pasar keuangan. Dana Pensiun berperan penting karena sejumlah alasan. Pertama, pendapatan dan kekayaan tumbuh terus-menerus setelah periode PD II, yang menyebabkan rumah tangga memiliki lebih banyak uang bagi tabungan jangka panjang. Kedua, usia penduduk semakin panjang dan mereka mengantisipasi kebutuhan-kebutuhan keuangan yang lebih banyak bagi periode pensiun yang lebih panjang. Ketiga, pensiun merupakan kompensasi bagi karyawan yang bebas pajak, sampai karyawan-karyawan pensiun dan pendapatan mereka dari pekerjaan berhenti mengalir.

Adapun tipe-tipe dari Dana Pensiun yaitu yang digunakan secara luas. Program Pensiun Iuran Pasti

Dalam program pensiun iuran pasti, sponsor program pensiun hanya bertanggung jawab untuk membuat atau menetapkan kontribusi (iuran) dalam jumlah tertentu kedalam program pensiun atas nama peserta pensiun yang

5

memenuhi syarat. Jumlah uang yang dikontribusikan biasanya didasarkan pada persentase dari gaji karyawan atau dari laba.

Program Pensiun Keuangan Pasti

Dalam program pensiun keuangan pasti, setuju untuk melakukan pembayaran-pembayaran dalam jumlah tertentu kepada karyawan-karyawan yang memenuhi syarat setelah mereka pensiun (dan sejumlah pembayaran kepada ahli waris jika karyawan meninggal sebelum pensiun). Pembayaran pensiun ditentukan oleh suatu formula yang biasanya mempertimbangkan masa kerja dan penghasilan karyawan.

Program Pensiun Hibrida

Program pensiun ini, yang dinamakan “designer pension”, mengombinasikan karakteristik-karakteristik dari kedua tipe program pensiun yaitu (Program Pensiun Iuran Pasti dan Program Pensiun Keuangan Pasti). Designer Pension pertama kali muncul pada tahun 1985, dan program ini telah dipakai oleh 80 % perusahaan dan pemberi kerja publik di Amerika Serikat.6

Pada peraturan dana pensiun di Indonesia adanya sistem pendanaan suatu program pensiun memungkinkan terbentuknya akumulasi dana, yang dibutuhkan untuk memelihara kesinambungan penghasilan peserta program pada hari tua. Keyakinan akan adanya kesinambungan penghasilan tersebut menimbulkan

6

ketentraman kerja, sehingga akan menimbulkan motivasi kerja karyawan yang pada gilirannya diharapkan akan meningkatkan produktivitas.

Kemudian, mengingat akan manfaat program pensiun yang begitu besar, baik bagi peserta maupun bagi masyarakat luas. Maka upaya pengembangan penyelenggaraan program pensiun selama ini telah didukung oleh pemerintah melalui peraturan perundangan di bidang perpajakan yaitu dengan pemberian fasilitas penundaan pajak (penghasilan) sebagaimana tertuang dalam Pasal 4 ayat (3) huruf h UU No.7 Tahun 1983 tentang pajak penghasilan yang lengkapnya sebagai berikut :

“Iuran yang diterima atau yang diperoleh Dana Pensiun yang disetujui Menteri

Keuangan, baik yang dibayar oleh Pemberi Kerja maupun oleh Karyawan, dan penghasilan Dana Pensiun serupa dari modal yang ditanamkan dalam

bidang-bidang tertentuberdasarkan Keputusan Menteri Keuangan tidak termasuk dari

objek pajak”.7

Pendirian DPLK oleh suatu perusahaan seperti asuransi jiwa diduga karna adanya peluang bahwa pembayaran manfaat pensiun kepada peserta diharuskan secara anuitas secara seumur hidup. Dengan kata lain, DPLK harus memberi program anuitet dari perusahaan asuransi jiwa. Dengan mutualistis atau hubungan yang saling menguntungkan, sebab perusahaan asuransi jiwa mendapat semacam transfer fee dari DPLK atas pembelian program anuitet.

7

Dari uraian tersebut dapat disimpulkan betapa pentingnya dana pensiun bagi setiap orang. Dengan program pensiun, kesejahteraan dan pendapatan seseorang pada hari tua lebih terjamin. Sementara itu bagi perusahaan, program pensiun dapat menciptakan ketenangan kerja bagi karyawan yang mengetahui bahwa kesejahteraan disempurnakan tugasnya telah terjamin, yang pada gilirannya mereka akan loyal terhadap perusahaan serta akan bekerja lebih produktif. Demikian pula pemimpin perusahaan akan mendapat ketenangan untuk bekerja kaprena tidak akan timbul program PHK besar sebagai bagian dari program pensiun.8

Sistem syariah juga telah merambat diproduk dana pensiun. Adalah pada PT Principal Indonesia, sebuah perusahaan yang memang bergerak di dana pensiun yang pernah mencoba memulai mengembangkan dan pensiun dengan sistem syariah. Prinsip dasarnya tentu saja tetap sama, yakni dana yang terkumpul akan di investasikan pada jenis-jenis usaha yang tidak melanggar kaidah islam. Namun, sayang dalam perjalanan perusahaan ini mengalami kesulitan likiditas, dan akhirnya di akuisisi perusahaan sehingga program dana pension syariahnya terhenti.

Selain PT Principal, perusahaan yang telah bergerak di dana pensiun syariah adalah PT Bank Muamalat Indonesia (BMI), semula BMI hanya

8

mengelola pensiun pada karyawannya sendiri saja. Namun, produk terus meningkat dan BMI pun berfikir untuk meluaskan jangkauan pemasarannya. Pemasaran produk ini dilakukan sampai ke daerah-daerah dengan memanfaatkan jaringan Kantor Cabang Bank Muamalat.9

Masih ada anggapan di masyarakat bahwa bank syariah hanya diperuntukkan untuk muslim saja, padahal ini tidaklah benar. Bank Islam atau bank syariah tidak khusus diperuntukkan untuk sekelompok orang, namun sesuai

dengan landasan Islam yang “rahmatan lil „alamin”, didirikan guna melayani

masyarakat tanpa membedakan keyakinan yang dianut. Bagi kaum muslimin, kehadiran bank syariah adalah memenuhi kebutuhannya, namun bagi masyarakat lainnya, bank Islam adalah sebagai sebuah alternatif lembaga jasa keuangan di samping perbankan konvensional yang telah ada.10

Dengan adanya kajian penelitian terdahulu, maka penulis pun tertarik untuk mengangkat penelitian yang berkaitan dengan adanya Dana Pensiun Lembaga Keuangan (DPLK) ini ke dalam sebuah skripsi yang berjudul

“FAKTOR YANG MEMPENGARUHI MINAT NASABAH TERHADAP DANA PENSIUN LEMBAGA KEUANGAN (DPLK MUAMALAT), (Studi Kasus Pada DPLK Muamalat Pusat)”

9

Mustafa Edwin Nasution, ”Pengenalan Eksklusif Ekonomi Islam”, (Jakarta: Kencana, 2007) edisi pertama, cet 2, hal 291.

10

B. Pembatasan Dan Perumusan Masalah 1. Pembatasan Masalah

Dari persoalan yang telah dideskripsikan dan melihat permasalahan yang berkaitan dengan adanya pembentukan Dana Pensiun syariah, maka penulis membatasi masalah pada proses dalam suatu pemasaran terhadap Dana Pensiun Lembaga Keuangan (DPLK Muamalat) .

2. Perumusan Masalah

Adapun yang menjadi perumusan masalah dalam penulisan skripsi ini adalah:

1. Apa saja faktor yang mempengaruhi minat nasabah memilih Dana Pensiun pada DPLK Muamalat?

2. Bagaimana mekanisme operasional Dana Pensiun pada DPLK Muamalat? 3. Bagaimana perkembagan Dana Pensiun Pada DPLK Muamalat Tahun

(2006-2008)?

C. Tujuan Dan Manfaat Penelitian

Berdasarkan pokok permasalahan yang penulis rumuskan di atas, ada beberapa tujuan yang ingin dicapai diantaranya:

1. Mengetahui faktor-faktor yang mempengaruhi minat nasabah memilih Dana

Pensiun pada DPLK Muamalat.

3. Mengetahui perkembagan Dana Pensiun Pada DPLK Muamalat Tahun (2006-2008).

Manfaat dari hasil penelitian dan penulisan skripsi ini adalah sebagai berikut:

1. Teoritis: penelitian ini berguna untuk memberikan informasi dan kontribusi bagi kalangan intelektual, pelajar, praktisi, akademisi, institusi dan masyarakat umum yang ingin mengetahui lebih jauh factor yang mempengaruhi minat nasabah terhadap dana pensiun pada DPLK Muamalat. 2. Praktis: Penulisan skripsi ini diharapkan menjadi input bagi perbankan syariah

indonesia dan lembaga pengelola dana pensiun.

3. Kebijakan: Penelitian ini diharapkan juga dapat digunakan sebagai bahan masukan bagi DPLK Muamalat maupun PT. Bank Muamalat dalam mengambil kebijakan pengelolaan Dana pensiun.

4. Penelitian ini diharapkan dapat memberikan informasi bagi masyarakat

mengenai Mekanisme dana pensiun pada DPLK Muamalat.

D. Review Studi Terdahulu

Berdasarkan telaah yang telah dilakukan terhadap beberapa sumber kepustakaan, penulis melihat bahwa masalah pokok dalam penelitian ini masih kurang mendapatkan perhatian, untuk mengatakan belum pernah diteliti.

1. Judul skripsi “ANALISIS PERILAKU DANA PENSIUN DAN TABUNGAN HARI TUA ATAU JAMINAN HARI TUA (Studi Kasus: PT. BANK

CENTRAL ASIA Tbk)”, oleh: Polma Lisva Zuesty Marbun, tahun 2006,

penerbit: Sekolah Tinggi Ilmu Ekonomi Perbanas Jakarta.

Permasalahan yang diteliti dalam skripsi ini mengenai mekanisme yang digunakan dalam ketentuan Undang-undang tentang adanya Dana Pensiun, Tabungan Hari Tua.

Membahas akan topik pada suatu manfaat Dana Pensiun, Tabungan Hari Tua atau Jaminan Hari Tua. Bahwa pada aplikasinya Dana Pensiun, Tabungan Hari Tua atau Jaminan Hari Tua pada PT Bank Central Asia Tbk. Telah sesuai dengan peraturan perpajakan dan akutansi yang berlaku yang ditetapkan oleh pemerintah.

2. Judul skripsi “SISTEM INFORMASI PEMBAYARAN DANA PENSIUN LEMBAGA KEUANGAN (Studi Kasus: DPLK)”, oleh: Reni Ayulisida, tahun 2007, penerbit: Sekolah Tinggi Manajemen Informatika dan Komputer (STIMIK) Perbanas Jakarta.

Permasalahan yang diteliti dalam skripsi ini mengenai mekanisme yang digunakan dalam pembayaran Dana Pensiun yang terbagi dua macam, yaitu :

a. Pembayaran Dana Pensiun Program Iuran Pasti, b. Pembayaran Dana Pensiun Program Pengalihan Dana.

a. Program Pengalihan Dana dari DPPK (Dana Pensiun Pemberi Kerja) ke DPLK (Dana Pensiun Lembaga Keuangan),

b. Program Pengalihan Dana dari DPLK ke DPLK yang lain.

Pembahasan skripsi ini, membahas akan prosedur pembayaran dan program pengalihan dana pensiun dari DPPK ke DPLK. Namun, skripsi ini lebih terfokus pada proses pengalihan dana, proses pencairan dana sampai dengan pembayaran dana pensiun, pembahasan disini tidak membahas tentang mengenai perhitungan bunga pajak atau biaya administrasi peserta dana pensiun.

3. Judul skripsi “TANGGAPAN DAN HARAPAN NASABAH TERHADAP DANA PENSIUN LEMBAGA KEUANGAN BANK MUAMALAT

INDONESIA” (Studi kasus DPLK BMI Cabang Bogor), oleh: Andri Isma’il

Tholabi, tahun 2004, penerbit: Universitas Djuanda Bogor.

Permasalahan yang diteliti dalam skripsi ini mengenai tanggapan dan harapan terhadap DPLK di Bank Muamalat Indonesia yang belum diketahui sampai saat ini. Oleh karena itu, DPLK BMI perlu mengetahui apa tanggapan dan harapan nasabah sehingga dapat lebih memperbaiki yang kurang pada masa saat ini, dan meningkatkan yang sudah baik dimasa yang akan datang. 4. Judul skripsi “TINJAUAN HUKUM ISLAM TERHADAP PENGELOLAAN

Permasalahan yang di teliti dalam skripsi ini mengenai bagaimana mekanisme pengelolaan Dana Pensiun Lembaga Keuangan (DPLK), dan apa tinjauan hukum Islam terhadap mekanisme pengelolaan akan DPLK di DPLK BMI. Oleh karena itu, dana pensiun yang dibentuk dalam program pensiun iuran pasti, dan mengenai tinjauan hukum Islam dalam pelaksanaannya DPLK BMI dikelola berdasarkan konsep syariah yaitu menggunakan konsep titipan bagi hasil (mudharabah). Dimana lembaga DPLK mengelola dan nasabah agar diperoleh keuntungan, dari keuntungan yang diperoleh dengan kesepakatan bersama.

Pembahasan yang terlihat pada kajian pustaka terdahulu mengenai akan Dana Pensiun pada DPLK Muamalat. Dengan suatu perihal-perihal yang sebagaimana dikaji oleh skripsi-skripsi terdahulu, yaitu Dana Pensiun pada DPLK Muamalat dapat dikatakan sebagai tabungan hari tua yang sesuai dengan UU No 11 tahun 1992. Dan mengenai hukum-hukum tentang DPLK atau pembayaran, pengalihan, pencairannya sesuai pajak.

minat atau respon responden (nasabah) terhadap lembaga DPLK Muamalat saat ini.

E. Sistematika Penulisan

Untuk mempermudah penulisan ini, maka disusun sistematika penulisan yang terdiri lima bab dengan rincian sebagai berikut:

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka, metode penelitian, sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini membahas tentang dana pensiun yang meliputi; Pengertian dana pension, Pengertian dana pensiun lembaga keuangan serta landasan hukum dana pension, juga fungsi dan macam-macam dana pensiun

BAB III METODE PENELITIAN

BAB IV DISKRIPSI HASIL PENELITIAN DAN ANALISA FAKTOR YANG MEMPENGARUHI MINAT NASABAH TERHADAP DPLK MUAMALAT

Bab ini membahas mengenai Objek penelitian, Faktor yang mempengaruhi minat nasabah memilih Dana Pensiun pada DPLK Muamalat, Mekanisme Operasional Dana Pensiun pada DPLK Muamalat, Perkembagan Dana Pensiun Pada DPLK Muamalat Tahun (2006-2007).

BAB V PENUTUP

16 A. Dana Pensiun

1. Pengertian dana pensiun

Pengertian dana pensiun secara umum merupakan dana yang sengaja dipungut oleh perusahaan dari karyawannya dan merupakan pendapatan yang akan diperoleh seseorang setelah mengabdi atau bekerja selama sekian tahun. Pensiun diberikan pada saat karyawan tersebut sudah memasuki usia ataupun sebab-sebab lain.

Menurut UU No.11 Tahun 1992, tentang dana pensiun adalah : “Dana

Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun”.1

Dari definisi tersebut diatas dapat ditarik kesimpulan bahwa dana pensiun merupakan lembaga atau badan hukum yang mengelola program pensiun yang dimaksud untuk memberikan kesejahteraan kepada karyawan suatu perusahaan terutama yang telah pensiun. Penyelenggaraan program tersebut dapat dilakukan oleh pemberi kerja atau dengan menyerahkan kepada lembaga-lembaga keuangan yang menawarkan jasa pengelolaan program pensiun, misalnya Bank-bank umum atau pada perusahaan asuransi jiwa. Jadi,

1

Dana Pensiun merupakan lembaga atau badan hukum yang mengelola program pensiun yang dimaksudkan untuk memberikan kesejahteraan kepada karyawan suatu perusahaan terutama yang telah pensiun.2

Selanjutnya pengertian Pensiun adalah hak seseorang untuk memperoleh penghasilan setelah bekerja sekian tahun dan sudah memasuki masa pensiun atau ada sebab-sebab lain sesuai dengan perjanjian yang telah di tetapkan. Penghasilan dalam hal ini biasanya diberikan dalam bentuk uang dan besarnya tergantung dari peraturan yang ditetapkan.

Jadi kegiatan perusahaan dana pensiun adalah memungut dana dari iurn yang dipotong dari pendapatan karyawan suatu perusahaan. Iuran ini kemudian diinvestasikan lagi ke dalam berbagai kegiatan usaha yang dianggap paling menguntungkan. Bagi peruasahaan dana pensiun uiran yang dipungut dari para karyawan suatu perusahaan tidak dikenakan pajak. Hal ini dilakukan pemerintah dalm rangka pengembangan program pensiun kepada masyarakat luas, seperti yang tertuang dalam peraturan perundang-undangan di bidang perpajakan yang memberikan fasilitas penundaan pajak penghasilan seperti dalam Undang-undang No.7 tahun 1983 tentang pajak penghasilan:

“Iuran yang diterima atau diperoleh dana pensiun yang di setujui Menteri

Keuangan, baik yang dibayar oleh pemberi kerja maupun oleh karyawan dan penghasilan dan pensiun dari modal yang ditanamkan dalam bidang-bidang

2

tertentu berdasarka keputusan Menteri Keuangan tidak termasuk dari objek pajak.3

Sebagai pendiri adalah perusahaan yang bergerak dalam bidang perbankan dengan pengelolaan berdasarkan syariat Islam. Sejak beroperasi tahun 1992. Dana Pensiun Lembaga Keuangan (DPLK Muamalat) merupakan bagian dari produk pada PT Bank Muamalat, Tbk.

Perilaku konsumen Menurut Basu Swasta dan Handoko (consumer behavior) dapat didefinisikan sebagi kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang dan jasa, termasuk di dalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut.

Ada dua elemen penting dari perilaku konsumen yaitu proses pengambilan keputusan dan kegiatan fisik, yang semua ini melibatkan individu dalam menilai, mendapatkan, dan mempergunakan barang-barang dan jasa-jasa ekonomi.4

Produk Dana Pensiun pada DPLK Muamalat sama dengan merupakan produk jasa. Ada beberapa pendapat teori mengenai produk jasa di bawah ini :

3

Kasmir, “Bank dan Lembaga Keuangan Lainnya”, (Jakarta: PT. Raja Grafindo Persada, 2002), hal 310.

4

Basu Swasta dan Hani Handoko, “Manajemen Pemasaran : Analisa Perilaku Konsumen”

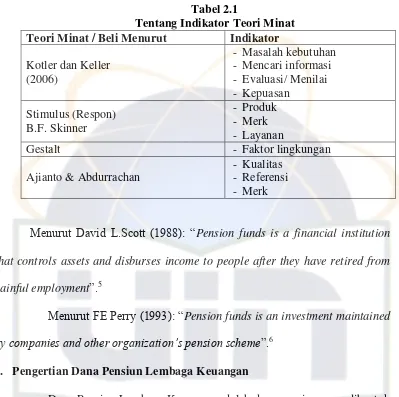

Tabel 2.1

Tentang Indikator Teori Minat Teori Minat / Beli Menurut Indikator Kotler dan Keller

(2006)

- Masalah kebutuhan - Mencari informasi - Evaluasi/ Menilai - Kepuasan

Stimulus (Respon) B.F. Skinner

- Produk - Merk - Layanan

Gestalt - Faktor lingkungan

Ajianto & Abdurrachan

- Kualitas - Referensi - Merk

Menurut David L.Scott (1988): “Pension funds is a financial institution

that controls assets and disburses income to people after they have retired from gainful employment”.5

Menurut FE Perry (1993): “Pension funds is an investment maintained

by companies and other organization’s pension scheme”.6

2. Pengertian Dana Pensiun Lembaga Keuangan

Dana Pensiun Lembaga Keuangan adalah dana pensiun yang dibentuk oleh Bank dan perusahaan Asuransi Jiwa yang menyelenggarakan program pensiun iuran pasti (PPIP) bagi perseorangan, baik karyawan maupun pekerja mandiri yang terpisah dari dan pensiun pemberi kerja bagi karyawan Bank atau perusahaan Asuransi Jiwa yang bersangkutan.

5

Scott, L. David, Bank dan Financial Institution Management (,Jakarta: PT.Raja Grafindo Persada, 2007), edisi pertama, hal 257.

6

Sesuai dengan Undang-undang No. 11 tahun 1992 yanng ditunjuk untuk menyelenggarakan program DPLK adalah Bank atau Perusahaan Asuransi Jiwa dengan batasan bahwa kekayaan, pengelolaan dana maupun program-progarmnya terlepasa dari badan pendirinya, hal ini dilakukan agar kelangsungan hidup DPLK dan pesertanya terjamin.

Adapun bentuk program Pensiun pada DPLK, adalah untuk: a. Tujuan diadakan program pensiun pada DPLK

Menciptakan sumber dana baru yang bersifat jangka panjang untuk membiayai pembangunan. Salah satu kebijakan pemerintah dalam pembangunan jangka panjang adalah menggali dan mengembangkan sumber-sumber dana pembangunan yang berasal dari masyarakat. Sistem pendanaan program pensiun memungkinkan terbentuknya akumulasi dana yang merupakan salah satu sumber dana yang diperlukan untuk memelihara dan meningkatkan pembangunan nasional.7

Dengan tersedia modal masyarakat yang luar biasa melalui bank maupun perusahaan asuransi, jelas akan menggerakkan laju pembangunan nasional secara keseluruhan serta akan menjadi motor yang sangat tangguh dalam program tinggal landas Indonesia.

7

1) Meningkatkan pendapatan dari biaya yang didasarkan dari pendapatan bank (bagi bank pengelola DPLK). Akumulasi dana yang tersimpan pada perusahaan pendiri akan menghasilkan bunga dana yang merupakan pendapatan. Disamping itu pendiri juga memperoleh pendapatan profesi apabila mengelola DPLK.

2) Membantu pemerintah dalam upaya meningkatkan kesejahteraan masyarakat di hari tua. Dengan adanya program pensiun yang dimiliki para karyawan dan pekerja mandiri akan mendukung meningkatnya taraf hidup masyarakat, karena pada masa purnabakti, mereka mendapatkan tambahan pendapatan secara tetap setiap bulannya.

b. Manfaat DPLK Muamalat

Dengan menjadi peserta Dana Pensiun Muamalat akan timbul manfaat dari materi maupun non materi baik bagi perusahaan maupun karyawan. 1) Bagi Perusahaan

a) Meningkatkan Efisiensi :

1. Penyelenggaraan administrasi

2. Tidak perlu memiliki tenaga khusus untuk melakukan investasi 3. Iuran bagian perusahaan sebagai biaya, sehingga mengurangi pajak b) Loyalitas karyawan yang dapat meningkatkan produktivitas kerja c) Mengurangi turn over karyawan potensial

2) Bagi Karyawan

a) Memiliki kepastian akan adanya jaminan hari tua dan keluarga b) Ketenangan dalam bekerja

c) Menambah pendapatan tidak kena pajak (PTKP)

d) Pengelolaan yang aman karena ditangani oleh tenaga profesional dengan hasil yang optimal

Sedangkan manfaat pensiun yang akan dinikmati oleh peserta atau ahli warisnya adalah :

1) Bagi Peserta

a) Pensiun Hari Tua (PHT) : mulai dibayar pada usia Pensiun Normal (antara 45-65 tahun) tergantung kesepakatan pada saat pendaftaran. b) Pensiun dipercepat : dapat dibayarkan sesudah usia peserta mencapai

sekurang-kurangnya 10 tahun sebelum Pensiun Normal.

c) Pensiun ditunda : apabila peserta berhenti membayara iuran sebelum

mencapai usia pensiun. Pembayaran akan dilakkukan secepatnya mulai 10 tahun sebelum usia Pensiun Normal.

d) Pensiun Cacat : dibayarkan apabila peserta menderita cacat sehingga tidak mampu bekerja lagi.

2) Bagi Keluarga

Dalam hal ini peserta meninggal dunia dan tidak ada janda/duda ataupun anak. Maka, dana yang merupakan hak peserta dibayarkan kepada pihak yang ditunjuk oleh peserta.

Maka, DPLK adalah sebagai salah satu dari program pensiun sangat menarik, lentur, serta transparan dengan segmentasi yang luas sehingga mudah untuk dinikmati dan dilaksanakan para pesertanya dengan jangkauan yang lebih menyeluruh ke semua lapisan masyarakat. Tidak hanya pekerja swasta maupun pekerja mandiri saja, pegawai negeri sipil (PNS) dan ABRI pun bisa menjadi peserta DPLK, yang nantinya akan merupakan pensiun ganda di samping pensiun PNS maupun ABRInya.8

B. Landasan Hukum Dana Pensiun

Mengingat akan adanya pengembangan dana yang berperan pula terhadap manfaat pensiun, maka lembaga DPLK wajib mengarahkan pesertanya agar dapat menyimpan atau menginvestasikan dananya pada sasaran yang tepat dalam arti kata lain, diperoleh keuntungan yang maksimal dan dapat menghindari resiko yang timbul sebagai akibat dari penempatan dana tersebut.9

Di dalam lembaga DPLK, tidak ditetapkan secara pasti akan peraturan dana pensiun terhadap manfaat pensiun yang diterima oleh peserta, tetapi hanya

8

Imam Sudjono, Dana Pensiun Lembaga Keuangan, (Jakarta: Gramedia, 1999),hal 9-10.

9

ditetapkan besarnya iuran secara pasti. Hal ini disebabkan karena manfaat yang akan diterima dan disesuaikan dengan pertumbuhan investasi setiap tahunnya, sehingga perolehan keuntungan dari waktu ke waktu tidak pasti dan tidak tetap tergantung kepada hasil usaha yang benar-benar dihasilkan oleh bank sebagai pengelola dana (mudharib). Untuk itu, pengelola dana akan berusaha mengoptimalkan keuntungan dari pemakai dana. Keuntungan ini dinamakan yaitu sistem bagi hasil.

Yang dimaksud dengan sistem bagi hasil ialah suatu sistem yang meliputi tatacara pembagian hasil usaha antara bank dan nasabah penerima dana. Hasil usaha bank yang dibagikan kepada penyimpan adalah laba usaha yang telah dihitung selama satu periode tertentu.

Apabila besar keuntungan ini telah ditetapkan terlebih dahulu secara pasti di muka (fixed) dalam bentuk prosentase (%), keuntungan yang diperoleh ini termasuk ke dalam bunga. Sedangkan, membungakan uang merupakan kegiatan usaha yang kurang mengandung resiko karena perolehan pengembaliaannya berupa bunga yang relative pasti dan tetap. Membungakan uang adalah sangat dilarang oleh Allah SWT, dan kegiatan ini tidaklah sesui dengan syari’at Islam. Sebagaimana ditegaskan dalam Al-Quran (Surat Ar-rum 39)

Artinya :

Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, Maka riba itu tidak menambah pada sisi Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang melipat gandakan (pahalanya).

Berdasarkan surat tersebut, apabila bunga ditetapkan di muka (fixed), dianggap mendahului takdir karena seolah-olah peminjam uang dipastikan akan memperoleh keuntungan sehingga mampu membayar pokok pinjaman dan juga bunganya pada waktu yang telah ditetapkan.10

Firman Allah SWT, Surat Al-Baqarah : 278-279

.

)...( Artinya :Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman.

Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka Ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya.

10

Demikianlah beberapa ayat yang menegaskan tentang pendirian Islam terhadap bunga begitu pasti dan tidak dapat ditawar-tawar lagi. Maka bunga dan riba adalah sama, dan dilarang dalam segala bentuknya.

C. Fungsi dan Macam-macam Dana Pensiun

Pada program pensiun mempunyai tiga fungsi, yaitu; fungsi asuransi, fungsi tabungan dan fungsi pensiun. Program pensiun memiliki fungsi asuransi, karena memberikan jaminan kepada peserta untuk mengatasi resiko kehilangan pendapatan yang disebabkan oleh kematian atau usia pensiun. Program pensiun memiliki tabungan, karena selama masa kerja karyawan harus membayar iuran (seperti premi). Program pensiun memiliki fungsi pensiun, karena manfaat yang akan diterima oleh peserta dapat dilakukan secara berkala selama hidup.11 Yaitu sebagai berikut:

a. Fungsi Asuransi

Penyelenggaraan program pensiun mengandung azas kebersamaan sebagaimana dengan program asuransi. Sebagai contoh, seorang peserta program pensiun mengalami cacat atau meninggal karena kecelakaan yang menyebabkannya kehilangan pendapatan. Sebelum memasuki usia pensiun, kepada peserta tersebut akan diberikan manfaat sebesar yang dijanjikan atas beban dana pensiun.

11

b. Fungsi Tabungan

Karena dana pensiun bertugas mengumpulkan dan mengembangkan dana, maka dana tersebut merupakan akumulasi dari iuran peserta(pemberi kerja, karyawan, pemberi kerja bersama karyawan, pekerja mandiri), kemudian iuran itu akan diperlakukan seperti tabungan. Selanjutnya dana yang terkumpul akan dikembangkan yang nantinya digunakan untuk membayar manfaat pensiun peserta.

Besarnya manfaat pensiun peserta tergantung pada: 1) Akumulasi dana yang telah disetor

2) Jangka waktu pesertaan

3) Hasil pengembangan dana yang terkumpul

Sebagai contoh, seorang peserta (karyawan atau pekerja mandiri) ingin mengakhiri kepesertaanya. Kepada peserta tersebut, diberikan sejumlah dana yang besarnya sama dengan iuran yang telah disetorkan kepada dana pensiun. Hal ini bertujuan untuk menjaga likuiditas dana pensiun dalam jangka panjang.

c. Fungsi Pensiun

Fungsi ini telah rujukan dari azas pokok penyelenggaraan program pensiun, yaitu azas penundaan manfaat pensiun. Artinya peserta akan diberi jaminan kelangsungan pendapatan dalam bentuk pembayaran secara berkala seumur hidup setelah pensiun.

1) Pensiun Normal, artinya pembayaran hak pensiun setelah mencapai usia pensiun normal perjanjian

2) Pensiun dipercepat, artinya pembayaran hak pensiun minimal 10 tahun sebelum mencapai usia pensiun normal

3) Pensiun ditunda, artinya pembayaran hak pensiun yang ditunda apabila berhenti bekerja minimal tiga (3) tahun masa kepesertaan dan belum mencapai usia pensiun dipercepat

4) Pensiun Cacat, artinya pembayaran hak pensiun bagi yang menderita cacat total (tetap) akibat kecelakaan kerja.12

Dan menurut UU No.11 tahun 1992, jenis atau macam-macam dana pensiun dapat digolongkan menjadi 2 (dua) yaitu:

a. Dana Pensiun Pemberi Kerja (DPPK)

Dana pensiun pemberi kerja adalah lembaga penghimpun dana pensiun yang dibentuk pihak pemberi kerja, dalam hal ini perusahaan untuk para pekerjanya sendiri dan peserta program ini tidak bisa menjadi peserta DPPK lagi.

b. Dana Pensiun Lembaga Keuangan (DPLK)

12

Dana Pensiun Lembaga Keuangan adalah badan hukum yang dibentuk oleh Bank dan Perusahaan Asuransi Jiwa (PAJ) yang menyelenggarakan program pensiun iuran pasti bagi pesertanya.

[image:40.612.130.540.216.538.2]Mengenai perbedaan antara Dana Pensiun Pemberi Kerja (DPPK) dengan Dana Pensiun Lembaga Keuangan (DPLK), dapat dilihat pada tabel di bawah ini:

Tabel 2.2

Perbedaan DPPK dan DPLK DPPK

(Dana Pensiun Pemberi Kerja)

DPLK

(Dana Pensiun Lembaga Keuangan) 1. Diselenggarakan oleh pemberi

kerja.

2. Menjalankan program pensiun manfaat pasti.

3. Manfaat pensiun sudah ditentukan besarnya.

4. Pengelolaan dana sepenuhnya kuasa DPPK.

5. Manajemennya terpisah dari pemberi kerja.

6. Seluruh resiko investasi tanggung jawab pemberi kerja.

1. Diselenggarakan oleh bank atau perusahaan asuransi.

2. Menjalankan program iuran pasti. 3. Besarnya manfaat pensiun

tergantung dari masa kepesertaan, besarnya iuran dan pertumbuhan investasi.

4. Pilihan investasi ditentukan peserta dan perkembangannya dilaporkan secara transparan.

5. Dapat terus diikuti walaupun telah pindah ke perusahaan lain.

Menurut UU Dana Pensiun No.11 Tahun 1992, pada program Dana Pensiun Pemberi Kerja (DPPK) dan juga Dana Pensiun Lembaga Keuangan (DPLK) yaitu sebagai berikut:

Program pensiun manfaat pasti atau sering disebut difined benefit plan, adalah program pensiun yang manfaatnya ditetapkan dalam peraturan dana pensiun sehingga ada kepastian besarnya manfaat pensiun yang akan diterima.13

Manfaat yang diterima oleh mereka yang bekerja dan menjadi peserta PPMP tersebut adalah pembayaran berkala ang dibayarkan kepada peserta dengan cara yang ditetapkan dalam peraturan dana pensiun.14

Adapun kelebihan program pensiun manfaat pasti: a) Lebih menekankan pada hasil akhir.

b) Manfaat pensiun ditentukan terlebih dahulu mmengingat manfaat dikaitkan dengan gaji karyawan.

c) Program pensiun manfaat pasti, dapat mengakomodasi masa kerja yang

telah dilalui karyawan apabila program pensiun dibentuk jauh setelah perusahaan berjalan.

d) Karyawan lebih dapat menentukan besarnya manfaat yang akan diterima pada saat mencapai usia pensiun.

Dan kelemahan program pensiun manfaat pasti:

13

Imam Sudjono, DPLK BMI (Dana Pensiun Lembaga Keuangan), ”FINANCIAL Institution Pension Fund”, (Jakarta: Gramedia, 1999), hal 16.

14

a) Perusahaan menanggung resiko atas kekurangan dana apabila hasil investasi tidak mencukupi.

b) Relatif lebih sulit untuk diadministrasikan. 2) Progaram Pensiun Iuran Pasti (PPIP)

Program pensiun iuran pasti atau sering disebut benefit contribution plan adalah program pensiun yang iurannya ditetapkan dalam peraturan dana pensiun dan seluruh iuran beserta hasil pengembangannya dibukukan pada rekening masing-masing sebagai manfaat pensiun. Manfaat yang diterima oleh peserta DPLK akan tergantung sepenuhnya terhadap besrnya iuran pasti. Hasil pengembangannya tersebut diinvestasikan selama menjadi peserta.

Adapun kelebihan program pensiun iuran pasti:

a) Pendanaan (biaya atau iuran) dari perusahaan lebih dapat diperhitungkan,

dan diperkirakan.

b) Karyawan dapat memperhitungkan besarnya iuran yang akan dilakukan

setiap tahunnya.

c) Lebih mudah untuk diadministrasikan.

Dan kelemahan program pensiun iuran pasti:

a) Penghasilan pada saat mencapai usia pensiun, lebih sulit untuk diperkirakan.

b) Karyawan menanggung resiko atas ketidak berhasilan investasi.15

15

Kemudian, pada program Dana Pensiun Lembaga Keuangan (DPLK), dapat diklasifikasikan pada jenis yang dalam bentuk (PPIP) atau sering disebut benefit bagi peserta, yaitu:

a) Iuran hanya dari peserta

b) Iuran hanya dari pemberi kerja atas nama peserta c) Iuran hanya dari pemberi kerja dan peserta

Dan dilihat dari jenis produk yang ada pada DPLK tersebut, adalah : a. Pensiun Ummat

Pensiun Ummat ialah salah satu produk dana pensiun muamalat Indonesia yang dikemas sedemikian rupa untuk mempersiapkan hari tua. Setiap peserta dapat menentukan iuran bulanannya sendiri dengan masa pensiun yang ditentukan sendiri pula. Dan peserta pada produk ini akan dikembangkan sesuai dengan pilihan investasi yang telah ditentukan pada sektor-sektor yang tidak bertentangan dengan Syari’at Islam.

Syarat peserta Pensiun Ummat : 1) Perorangan atau Badan Usaha

2) Usia minimal 18 tahun atau sudah menikah 3) Iuran minimal 20.000,-perbulan

4) Menyertakan Foto copy KTP / SIM / Paspor dan Kartu Keluarga 5) Biaya Pendaftaran Rp 10.000,-

b. Wasiat Ummat

Salah satu permasalahan yang dihadapi oleh peserta (khususnya keluarga) adalah apabila peserta meninggal dunia sebelum usia pensiun normal. Jumlah dana dapat dipergunakan untuk membeli Anuitas atan pensiun hanya sebesar dana yang terhimpun sampai saat ini, sehingga tidak sebesar yang direncanakan. Untuk mengatasi masalah tersebut maka Dana Pensiun Muamalat bekerjasama dengan Asuransi Takaful menyelenggarakan Wasiat Ummat, yaitu program DPLK yang dilengkapi dengan proteksi asuransi kematian. Dengan proteksi asuransi kematian (premi yang dengan cukup murah) maka jumlah dana yang direncanakan, meskipun peserta meninggal dunia sebelum usia Pensiun Normal.

Syarat peserta Wasiat Ummat : 1) Perorangan atau Badan Usaha

2) Usia minimal 18 tahun atau sudah menikah 3) Iuran minimal Rp 20.000,-perbulan

4) Menyerahkan Foto Copy KTP / SIM / Paspor dan Kartu Keluarga 5) Biaya Pendaftaran Rp 10.000,-

34 A. Prosedur Penelitian

1. Persiapan

Tahap persiapan penelitian dimulai dengan memilih problematika yang terjadi disekitar. Yaitu seperti: Observasi ke tempat yang akan di teliti, wawancara kepada pihak Direksi DPLK Muamalat (yang berwenang). Kemudian, peneliti menjalankan penelitiannya mengangkat dengan penyebaran angket, pengambilan dokumenter, dan juga dengan cara mengambil studi pustaka.

Selanjutnya peneliti menyusun proposal penelitian yang di dalamnya telah ditentukan rumusan dan batasan masalah, variabel penelitian yaitu faktor yang mempengaruhi minat nasabah terhadap dana pensiun, landasan penelitian dan kajian pustaka, menentukan metode penelitian beserta sampel dan instrumen pengumpulan data yang digunakan dalam penelitian ini. Selanjutnya meminta surat izin kepada pihak bank untuk melakukan penelitian.

2. Pelaksanaan

penjelasan mengenai tujuan peneliti dan meminta kesediaan sampel untuk mengisi skala penelitian. Selanjutnya melakukan pengambilan data dengan memberikan instrumen yang telah dipersiapkan kepada sampel.

3. Pengolahan Data

Pada tahapan ini hasil dari pengisian skala dikumpulkan untuk selanjutnya dianalisa dan dibuat laporannya.

B. Lokasi Penelitian

Penelitian ini mengambil lokasi di Wilayah Jakarta Barat khususnya di kawasan PT. Bank Muamalat pada DPLK Muamalat Pusat-Slipi. Lokasi tersebut dipilih dengan pertimbangan bahwa di kawasan PT. Bank Muamalat terdiri adanya produk dana pensiun, yang tepatnya pada lembaga (DPLK Muamalat).

Untuk memenuhi kebutuhan datanya, penulis melakukan penyebaran kuesioner kepada nasabah khususnya yang memiliki dana pensiun. Adapun waktu yang dibutuhkan untuk melakukan penyebaran kuesioner tersebut di butuhkan + 5 bulan.

C. Jenis Penelitian

Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan data skripsi ini, penulis menggunakan penelitian sebagai berikut:

Dalam hal ini penulis mengadakan penelitian terhadap beberapa literatur yang ada kaitannya dengan penulisan skripsi ini. Literatur ini berupa buku, majalah, surat kabar, artikel, internet dan lain sebagainya. Langkah dalam pelaksanaan studi kepustakaan ini adalah dengan cara membaca, mengutip untuk menganalisa dan merumuskan hal-hal yang dianggap perlu untuk memenuhi data dalam penelitian ini.

2. Penelitian Lapangan (Field Research)

Dalam hal ini untuk mendapatkan data-data dan informasi tentang Faktor yang mempengaruhi minat nasabah, penulis langsung terjun ke objek penelitian yaitu pada bank yang diteliti.

D. Pendekatan Penelitian

Pendekatan penelitian ini adalah melalui pendekatan survei yang dilakukan dengan pengamatan ke lapangan untuk melihat secara langsung yang menjadi objek penelitian.

E. Jenis dan Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan dua jenis sumber data, yaitu:

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari hasil pihak nasabah dana pensiun DPLK Muamalat yang sebagai sampel penelitian dalam kapasitas responden menggunakan kuesioner.

2. Data Sekunder

Data sekunder merupakan data yang diperoleh dari literatur-literatur kepustakaan seperti buku-buku serta sumber lainnya yang berkaitan dengan materi penulisan skripsi ini dan analisis dokumentasi dari DPLK Muamalat seperti gambaran umum perusahaan, struktur organisasi dan lainnya.

F. Teknik Pengumpulan Data

kehidupan yang berjalan secara wajar.1 Untuk kepentingan penelitian ini, pengambilan data dilakukan:

1. Kuesioner (Data Angket)

Kuesioner adalah mengumpulkan data primer mengenai persepsi para responden mengenai metode pelatihan dan pengembangan yang telah dilaksanakan oleh DPLK Muamalat tempat penelitian dilaksanakan.

[image:49.612.118.540.131.615.2]Jenis pertanyaan dalam kuesioner ini merupakan pertanyaan tertutup karena responden hanya memilih satu jawaban saja dari beberapa pertanyaan yang telah ditentukan. Kuesioner yang digunakan didesain berdasarkan model skala likert. Menurut Kinnear (1988), skala likert ini berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu, misalnya setuju-tidak setuju, senang-tidak senang dan baik-tidak baik2. Kuesioner dengan model likert yang digunakan dalam penelitian ini merujuk pada lima alternatif jawaban, sebagaimana yang terlihat dibawah ini:

Tabel 3.1 Skala Likert

ALTERNATIF JAWABAN NILAI ITEM

Sangat Setuju 5

Setuju 4

Cukup Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

1

Irawan Soehartono, Metode Penelitian Sosial, (Bandung: PT Remaja Rosdakarya, Maret 2004), cet 6, hal 16.

2

2. Dokumentasi

Dokumentasi adalah mengumpulkan data berdasarkan laporan yang didapat dari DPLK Muamalat tempat penelitian dilaksanakan dan laporan lainnya yang berkaitan dengan masalah yang diteliti ini.

G. Metode Penentuan Sampel

Mengingat keterbatasan waktu agar peneliti dapat mencapai penelitian yang hasilnya maksimal, maka dalam penelitian ini penulis menggunakan metode Non Probability Sampling, yaitu metode sampling dimana setiap unsur dalam populasi tidak memiliki kesempatan atau peluang yang sama diplih sebagai sampel. Dalam penelitian ini yang menjadi sampel adalah nasabah Dana Pensiun pada DPLK Muamalat.

Teknik pengambilan sampel yang digunakan adalah Conveniece Sampling, dimana peneliti memilih orang yang paling mudah dihubungi.3 Dalam penelitian ini, populasi yang digunakan berjumlah kurang lebih 300 responden (nasabah).4 Oleh karena itu, mengingat jumlah sampel tersebut cukup mempresentasikan populasi. Pada jumlah sampel yang dibatasi secara geografis yaitu hanya nasabah Dana Pensiun pada DPLK Muamalat yang berada di Wilayah Jakarta Barat,

3

Bilson Simamora, Panduan Riset Perilaku Konsumen 1, (Jakarta: PT.Gramedia Pustaka Utama, 2002), hal 36.

4

tepatnya (DPLK Muamalat) pusat Slipi. Yang berjumlah dengan sampel penelitian sebanyak 30 responden (nasabah).

H. Metode Analisa Data 1. Analisis Faktor

Sejalan dengan tujuan penelitian yakni untuk mengetahui faktor yang mempengaruhi minat nasabah terhadap Dana Pensiun pada DPLK Muamalat. Maka, teknik analisa faktor tepat untuk digunakan. Analisis Faktor adalah sebuah analisis yang mensyaratkan adanya suatu keterkaitan antar item/variabel/butir.

Metode analisis data dalam penelitian ini menggunakan analisis faktor, yakni suatu analisis yang dapat menyederhanakan faktor yang beragam dan kompleks pada variabel yang diamati dengan menyatukan faktor atau dimensi yang saling berhubungan dan mempunyai korelasi pada suatu struktur data yang baru atau mempunyai set faktor yang lebih kecil.5

Manfaat dari analisis faktor adalah melakukan peringkasan variabel berdasarkan tingkat keeratan hubungan antara variabel, sehingga akan diperoleh faktor-faktor dominan yang berpengaruh terhadap variabel lainnya.6

5

Ety Rochaety, dkk, Metodologi Penelitian Bisnis Dengan Aplikasi SPSS, (Jakarta: Mitra Wacana Media, 2007), hal. 184.

6

Rumusan dari analisis faktor adalah :7

Xiv = Avi Fif + Av2 Fi2 + Av3 Fi3 + ….. + eiv

Dimana:

i = Indeks untuk individu v = Indeks untuk variabel

Xiv = Nilai individu dalam variabel Fif = Faktor skor individu dalam faktor Aif = Faktor loading variabel dalam faktor

Eiv = Sebuah variabel pengganggu yang memasukkan seluruh variasi di Xiv yang tidak dapat dijelaskan oleh faktor-faktor Menurut Singgih Santoso bahwa proses analisis factor meliputi :8 a. Menentukan variabel apa saja yang akan dianalisis.

b. Menguji variabel-variabel yang telah ditentukan, menggunakan metode Bartlett Test Of Sphhericity serta pengukur Measure Of Sampling Adequacy (MSA).

c. Melakukan proses ini pada analisis faktor yakni factoring atau menurunkan satu atau lebih faktor dari variabel-variabel yang telah lolos pada uji variabel sebelumnya.

7

Nina Fitriyati, Modul Pelatihan SPSS, hal 14.

8

d. Melakukan proses faktor rotation atau rotasi terhadap faktor yang telah terbentuk. Tujuan rotasi untuk memperjelas variabel yang masuk kedalam faktor tertentu dengan beberapa metode rotasi, antara lain: - Orthogonal Rotation, yaitu memutar sumbu 90o. Prose rotasi

dengan metode ini masih bisa dibedakan menjadi quartimax, varimax,dan equimax.

- Oblique Rotation, yakni memutar sumbu ke kanan tetapi tidak

harus 90o. Proses rotasi dengan metode ini masih bisa dibedakan menjadi oblimin, promax, orthoblique dll.

e. Interpretasi atas faktor yang telah terbentuk, khususnya memberi nama pada faktor yang terbentuk dan dianggap bisa memiliki variabel anggota faktor tersebut.

Dalam menggunakan analisis faktor, maka yang harus diperhatikan yaitu nilai-nilai dari:

a. Bartlett Test Of Sphericity (BTS)

Bartlett Test Of Spheri/city digunakan untuk mengetahui apakah data-data yang terdapat pada analisis faktor memiliki hubungan satu dengan lain atau lebih. Nilai Bartlett Test Of Sphericity dikatakan signifikan apabila maksimum sebesar 0,05. Ketentuan tersebut didasarkan pada kriteria sebagai berikut :9

9

1) Jika probabilitas (sign) < 0,005 maka variabel penelitian dapat di analisis lebih lanjut.

2) Jika probabilitas (sign) > 0,05 maka variabel penelitian tidak dapat di analisis lebih lanjut.

b. Keiser-Meyer-Olkin (KMO)

Keiser-Meyer-Olkin memiliki tujuan menganalisis kecukupan sampel atau data yang digunakan dalam analisis faktor bertujuan untuk mengetahui apakah pengambilan sampel sudah mencukupi atau tidak, jika smpel yang digunakan semakin cukup maka berarti analisis faktor baik untuk digunakan atau matriks korelasi yang terbentuk semakin baik. Persyaratan yang harus dipenuhi agar data dapat dianalisa lebih lanjut adalah angka Measure Of Sampling Adequacy (MSA) harus diatas 0,5. c. Anti-Image Matrics

Uji ini dilakukan dengan memperhatikan angka Measure Of Sampling Adequacy (MSA). Angka MSA berkisar antara 0 sampai 1, dengan kriteria :

1) MSA = 1 variabel dapat diprediksi tanpa kesalahan oleh variabel lain.

2) MSA > 0,5 variabel masih bisa diprediksi dan bisa dianalisis lebih

lanjut.

2. Pedoman Penulisan

Panduan yang dipakai untuk penulisan skripsi ini adalah “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum, UIN Syaraif Hidayatullah Jakarta Tahun 2007”.

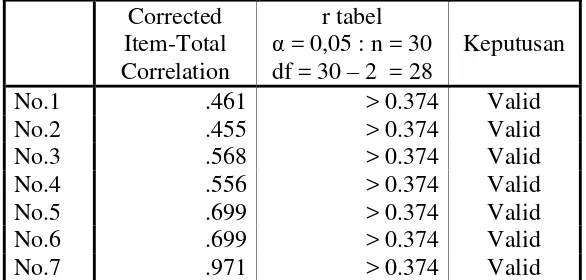

I. Uji Validitas dan Reliabilitas

Dalam penelitian, keampuhan instrument penelitian (valid dan reliabel) merupakan hal yang penting dalam pengumpulan data. Karena data yang benar sangat menentukan bermutu tidaknya hasil penelitian. Sedangkan benar tidaknya data tergantung dari benar tidaknya instrument pengumpul data10.

Instrument dalam penelitian ini menggunakan kuesioner. Kuesioner disusun secara semi terstruktur dengan pertanyaan bersifat tertutup, yaitu berupa pertanyaan-pertanyaan yang telah tersedia pilihan jawabannya, sehingga responden tinggal memilih salah satu dari jawaban yang telah disediakan11. Sebelum kuesioner disebarkan kepada responden, terlebih dahulu dilakukan pengujian validitas dan reliabilitas dengan menggunakan seluruh kuesioner atau instrument penelitian.

10

Riduwan dan Sunarto. Pengantar Statistika Untuk Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis lengkap dengan aplikasi SPSS 14, (Bandung: Alfabeta, Agustus 2007), cet 1, hal 347.

11

Sukandar Rumidi, Metodelogi Penelitian Petunjuk Praktis Untuk Peneliti Pemula

Suatu kuesioner dikatakan valid jika pertanyaan pada suatu kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Sedangkan suatu item kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Masri Singarimbun dan Sofyan Efendi mengatakan untuk mengetahui apakah setiap butir pertanyaan pada tiap-tiap variabel dinilai valid atau tidak dilakukan dengan membandingkan r hitung dengan r tabel antara nilai skor item yang diuji dengan jumlah seluruh skor yang dikaji12. Dari r tabel, dimana df = n

– 2, dalam hal ini n adalah jumlah sampel atau responden. Pada pengukuran

faktor-faktor yangmempengaruhi minat nasabah terhadap dana pensiun jumlah sampel (n) = 30, maka besarnya df = 30 – 2 = 28. Dengan alpha = 0.05, maka didapat nilai r tabel = 0.374. Pengambilan keputusan adalah jika r hitung positif atau r hitung lebih besar dari r tabel maka butir tersebut valid. Sebaliknya jika r hitung negatif atau r hitung lebih kecil dari r tabel maka butir tersebut tidak valid.

Sedangkan uji reliabilitas dilakukan untuk mengukur variabel yang diukur melalui kuesioner. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap peryataan adalah konsisten atau stabil dari waktu ke waktu walaupun berkali-kali diuji.

12

SPPS memberikan fasilitas untuk mengukur reliabilitias dengan uji statistik Cronbach Alpha. Adapun reliabilitas suatu konstruk variabel dikatakan reliabel jika memiliki nilai Cronbach Alpha lebih besar dari 0.7 – 0.89, standarisasi reliabilitas ini didasarkan pada kaidah reliabilitas Guilford.

Tabel 3.2

Kaidah reliabilitas Guilford

Koefisien Kriteria

< 0.2 Tidak Reliabel 0.2 - 0.39 Kurang Reliabel 0.4 – 0.69 Cukup Reliabel

0.7 – 0.89 Reliabel

> 0.9 Sangat Reliabel

Hasil pengujian uji validitas dan reliabilitas adalah sebagai berikut: Faktor yang mempengaruhi minat nasabah

Dengan menggunakan jumlah responden sebanyak 30 dengan df = 30 - 2 = 28, maka nilai r tabelnya adalah 0.374. Butir pertanyaan dikatakan valid jika nilai r hitung > dari r tabel. Analisis output dapat dilihat sebagai berikut:

Tabel 3.3

Hasil Pengujian Validitas dan Reliabilitas Variabel Pelatihan Corrected

Item-Total Correlation

r tabel

α = 0,05 : n = 30 df = 30 – 2 = 28

Keputusan

No.1 .461 > 0.374 Valid

No.2 .455 > 0.374 Valid

No.3 .568 > 0.374 Valid

No.4 .556 > 0.374 Valid

No.5 .699 > 0.374 Valid

No.6 .699 > 0.374 Valid

[image:57.612.174.467.566.706.2]No.8 .718 > 0.374 Valid

No.9 .765 > 0.374 Valid

No.10 .583 > 0.374 Valid

No.11 .858 > 0.374 Valid

No.12 .819 > 0.374 Valid

No.13 1.248 > 0.374 Valid

No.14 .728 > 0.374 Valid

No.15 .907 > 0.374 Valid

Sumber: Data diolah angket

Reliability Statistics

Cronbach's Alpha N of Items

.757 15

Sumber: Data diolah angket

Berdasarkan data pada tabel di atas terlihat bahwa semua nilai corrected item-total correlation lebih besar dari pada 0.374, sehingga semua pertanyaan telah valid sedangkan dilihat dari Cronbach Alpha sebesar 0.930 yang menunjukkan semua pertanyaan dianggap sangat realibel dan dapat dipergunakan.

J. Prosedur Pengelolahan Data Penelitian (Studi Pustaka)

Prosedur pengelolaan data pada penelitian ini adalah studi pustaka, sebagai berikut :

1. Pengumpulan data mengenai keputusan nasabah (responden) dari berbagai

2. Penentuan metode dan teknik analisis data penelitian yaitu dengan metode deskriptif statistik dan analisis faktor, untuk mengetahui faktor-faktor dominan yang mempengaruhi minat nasabah terhadap Dana Pensiun pada DPLK Muamalat.

3. Pada penyusunan kuesioner, isi dalam pentuk pernyataan. Kuesioner merupakan gambaran jawaban dan juga pertanyaan dari responden tersebut, mengenai minat nasabah terhadap Dana Pensiun. Kuesioner di kelompokkan dalam empat bagian: Sreening, Demografi, Umum dan pertanyaan kepada responden mengenai faktor yang mempengaruhi.

4. Analisis faktor dilakukan untuk meguji faktor-faktor yang akan dimasukan ke dalam model, setelah itu dilanjutkan dengan uji validitas dan reliabilitas kuesioner tersebut pada 30 responden.

5. Dan kuesioner yang telah diisik