i

“ANALISIS FAKTOR-FAKTOR MAKRO EKONOMI YANG

MEMPENGARUHI FEE IJARAH DEFAULT SUKUK PT BERLIAN LAJU TANKER”

Oleh :

Dicky Ageng Prasetio NIM: 109081000192

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

ANALISIS FAKTOR - FAKTOR MAKRO EKONOMI YANG MEMPENGARUHI FEE IJARAH DEFAULT SUKUK PT BERLIAN LAJU

TANKER

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Dicky Ageng P NIM: 109081000192 Di Bawah Bimbingan

NIP. 19690203 200112 1 003 NIP. 19741127 200112 1 002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 20 Maret 2013 telah dilakukan ujian komprehensif atas mahasiswa: 1. Nama : Dicky Ageng Prasetio

2. NIM : 109081000192

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Faktor-Faktor Makro Ekonomi Yang Mempengaruhi Fee Ijarah Default Sukuk PT Berlian Laju Tanker.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Maret 2013

1. Prof. Dr. Abdul Hamid, MS

NIP: 19570617 198503 1002

2. Leis Suzanawati, SE, M.Si

NIP: 19720809 200501 2 004

3. Herni Ali HT, SE, MM

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 18 Juni 2013 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Dicky Ageng P

2. NIM : 109081000192

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Faktor-Faktor Makro Ekonomi Yang Mempengaruhi Fee Ijarah Default Sukuk PT Berlian Laju Tanker.

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Dicky Ageng Prasetio

No. Induk Mahasiswa : 109081000192

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 7 Mei 2013 Yang Menyatakan,

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Dicky Ageng P

2. Tempat tanggal lahir : Depok , 21 Maret 1991

3. Alamat : Perumnas Klender Blok 63 / 3 no.14 RT 007 / 001 Durensawit , Jakarta Timur

4. Telepon : 089604416321

5. E-mail : dickyageng@rocketmail.com

II. PENDIDIKAN

1. SD Negeri 06 Jakarta Tahun 1997-2003

2. SMP Negeri 188 Jakarta Tahun 2003-2006

3. SMA Negeri 48 Jakarta Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Rudy Asbun

2. Ibu : Sri Lestari

3. Alamat : Perumnas Klender Blok 63 / 3 no.14 RT 007/001 Durensawit, Jakarta Timur

IV. PENGALAMAN ORGANISASI 2009 :

vii 2010:

BEM Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sebagai staff Departemen Seni dan Budaya.

Kepanitiaan Program Pengenalan Studi dan Almamater Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sebagai Mentor

Kepanitiaan Management Expo.

2011:

BEM Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah jakarta sebagai Koordinator divisi Acara.

BEM Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah jakarta sebagai Mentor

V. PELATIHAN DAN SEMINAR YANG DIIKUTI

1. 2009 : Seminar Training Motivasi "Gak Sekedar Ngampus" 2. 2009 : Visit Company "PT Indofood Sukses Makmur"

3. 2010 : Public Discussion "Membangun Brand Image Melalui Public Relation dan Event

4. 2010 : Seminar Nasional “Insurance Goes to Campus” 5. 2010 : Seminar Investasi Emas

6. 2010 : Seminar Shell LiveWIRE Bright Ideas Workshop

7. 2012 : Seminar Islamic Economy Revivalism : Between Theory and Practice

viii

ABSTRACT

The aim of this research is to analyze the effect of inflation rate, money supply, exchange rate, and BI rate on Default Sukuk in PT Berlian Laju Tanker during the period of 2007-2011. The analysis method used in this research is the analysis of multiple regression with Ordinary Least Square. The result of this research showed that simultaneously the variables inflation rate, money supply, exchange rate and BI rate have significant impact on fee ijarah default sukuk. While partially only the variable inflation rate and money supply have significant impact on fee ijarah default sukuk. The result also showed that the value of adjusted R square is 66,4 %.

ix ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, jumlah uang beredar, kurs rupiah, dan BI rate terhadap terjadinya Default Sukuk yang diterbitkan oleh PT Berlian Laju Tanker selama periode 2007-2011. Metode analisis yang digunakan adalah analisis regresi berganda . Hasil penelitian menunjukkan bahwa secara simultan variabel inflasi, jumlah uang beredar, kurs rupiah, dan BI rate memiliki pengaruh signifikan terhadap fee ijarah default sukuk. Sedangkan secara parsial hanya variabel inflasi dan jumlah uang beredar yang memiliki pengaruh signifikan terhadap fee ijarah default sukuk. Hasil penelitian juga menunjukkan memiliki nilai adjusted R square sebesar 66, 4 %.

x

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor - Faktor Yang Mempengaruhi Fee Ijarah Default Sukuk PT Berlian Laju Tanker” dengan baik. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan skripsi ini, penulis menyadari masih jauh dari sempurna baik dalam proses maupun isinya. Namun berkat bantuan serta dukungan dari berbagai pihak, Alhamdulillah skripsi ini dapat terselesaikan sesuai dengan target yang diharapkan.

Penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moral maupun materiil, sudah sepatutnya penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan dukungan demi terselesaikannya penulisan skripsi ini terutama kepada:

1. Kepada Allah SWT yang telah memberikan ridho dan rahmat-Nya sehingga skripsi ini dapat diselesaikan.

2. Kepada Mama Papa tercinta yang sangat berperan dalam mendidik penulis, dengan penuh kesabaran dan pengertian dan tiada henti memberikan dukungan baik secara moril maupun materiil, semoga Allah SWT selalu melindungi dan memberkahi dengan nikmat rohani dan kesehatan jasmani.

3. Segenap keluarga, terutama Kak Bobby, Kak Dimas dan Mbak Dewi. Serta Melina Ernomo, SE yang selalu menyemangati dan membantu penyelesaian skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

6. Bapak Prof. Dr. Ahmad Rodoni selaku dosen Pembimbing Skripsi I yang telah berkenan memberikan tambahan ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini. Bimbingan dan arahan untuk membimbing penulis selama menyusun skripsi.

7. Bapak Indo Yama Nasrudin, SE., MAB selaku dosen Pembimbing Skripsi II yang telah bersedia memberikan banyak ilmu, waktu, serta solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini.

8. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

9. Teman-teman Camar dan Pesona Kayangan (Irvan, Ismail, Rifki, Bianca, Rizky, Arif) yang selalu kompak berkumpul.

10.Seluruh teman-teman Manajemen E terutama Sucayono, Fajar, Rian , Gita, Ageng, Ami dan teman-teman Man E yang lain yang selalu kompak di dalam kelas maupun luar kelas.

11.Seluruh teman-teman seperjuangan konsentrasi Manajemen Keuangan Angkatan 2009.

12.Seluruh teman-teman seperjuangan jurusan Manajemen Angkatan 2009 serta atas doa, dukungan, kebersamaan, dan bantuan informasi selama ini. 13.Seluruh teman-teman di luar kampus UIN yang memberikan semangat

untuk penulis yang tidak dapat disebutkan satu persatu.

Demikianlah beberapa pihak yang mendukung skripsi ini, terima kasih penulis ucapkan, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Jakarta, 7 Mei 2013 Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

a. Pengertian Obligasi Syariah ... 10

b. Jenis - Jenis Obligasi Syariah ...14

2. Inflasi ... 17

3. Kurs Valuta Asing ... 18

xiii

5. Jumlah Uang Beredar ... 20

6. Default Sukuk ... 21

B. Keterkaitan Antara Variabel Independen dengan Variabel Dependen ... 25

1.Inflasi dengan Sukuk ... 25

2.Jumlah Uang Beredar dengan Sukuk ... 25

3.Kurs Rupiah dengan Sukuk ... 25

4.BI rate dengan Sukuk ... 26

C. Penelitian Terdahulu ... .27

D. Kerangka Pemikiran ... 30

1. Analisis Regresi Berganda ... 36

2. Uji t ... 37

3. Uji F ... 38

4. Koefisien Determinasi ... 39

5. Uji Asumsi Klasik ... 40

a. Uji Normalitas ... 40

b. Uji Multikolinearitas ... 41

c. Uji Autokorelasi ... 41

d. Uji Heteroskedastisitas ... 42

E. Definisi Operasional Variabel Penelitian ... 43

1. Operasional Variabel Independen ... 43

2. Operasional Variabel Dependen ... 45

BAB IV ANALISIS DAN PEMBAHASAN ... 46

A. Gambaran Umum Objek Penelitan ... 46

xiv

2. Skema Sukuk Ijarah PT BLTA ... 49

3. Deskripsi Variabel Penelitian ... 50

a. Fee ijarah default Sukuk ... 50

b. Inflasi . ... 51

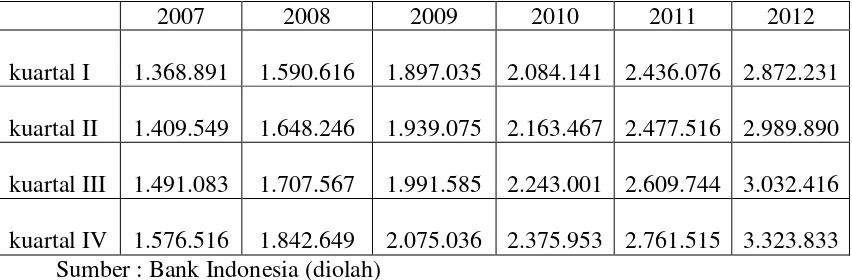

c. Jumlah Uang Beredar ... 53

d. BI rate ... 54

e. Kurs Rupiah ... 56

B. Pengujian dan Pembahasan ... 58

1. Pengujian Asumsi Klasik ... 58

a. Uji Normalitas ... 58

b. Uji Heteroskedastisitas ... 61

c. Uji Multikolinieritas ... 62

d. Uji Autokorelasi ... 63

2. Analisis Regresi Linier Berganda ... 64

3. Koefisien Determinasi ... 66

4. Pengujian Hipotesis ... 67

a. Uji F ... 67

b. Uji t ... 68

BAB V KESIMPULAN DAN SARAN ... 74

A. Kesimpulan ... 74

B. Saran ... 75

DAFTAR PUSTAKA ... 77

xv

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Jumlah Total Nilai dan Emisi Sukuk di Indonesia ... 4

2.1 Karakteristik Umum Sukuk ... 13

2.2 Perbandingan Obligasi dan Sukuk ... 14

2.3 Ringkasan Tinjauan Penelitian terdahulu... 27

4.1 Pembayaran Discount Rate (Ijroh) PT BLTA ... 50

4.2 Data Inflasi ... 52

4.3 Data Jumlah Uang Beredar ... 53

4.4 Data BI rate ... 55

4.5 Data Kurs ... 57

4.6 Hasil Uji Normalitas ... 60

4.7 Hasil Uji Heteroskedastisitas ... 61

4.8 Hasil Uji Multikolinieritas ... 62

4.9 Hasil Uji Autokorelasi... 63

5.0 Tabel Durbin Watson ... 64

5.1 Persamaan Regresi Linier Berganda ... 65

5.2 Hasil Adjusted R square ... 66

5.3 Hasil Uji F ... 68

xvi

DAFTAR GRAFIK

Nomor Keterangan Halaman

1.1 Perkembangan Penerbitan Sukuk ... 5

4.1 Perkembangan Inflasi ... 52

4.2 Perkembangan Jumlah Uang Beredar ... 54

4.3 Perkembangan BI rate ... 55

4.4 Perkembangan Kurs Rupiah ... ... 57

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

No. Lamp. Keterangan Halaman

1. Output Regresi Linier Berganda ... 80

2. Output Uji Normalitas ... 80

3. Output Uji Multikolinieritas ... 81

4. Output Uji Autokorelasi ... 82

5. Output Uji Glejser ... 83

6. Data Variabel Dependen dan Variabel Independen ... 84

7. Lampiran Sukuk Ijarah BLTA 2007 ... 85

1 BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan salah satu negara dengan jumlah penduduk beragama Islam terbesar di dunia. Potensi ini seharusnya bisa menjadi pasar yang besar bagi industri lembaga keuangan syariah yang pada akhirnya kalangan pengembang pasar modal pun menyadari potensi penghimpun dana umat Islam yang cukup besar dan perlu diinvestasikan ditempat yang benar. Hal ini dikarenakan keuangan yang bersifat syariah menerapkan prinsip-prinsip yang adil dan melarang terhadap praktik yang mengandung riba, gharar dan maysir sehingga lebih jelas kehalalannya bagi penduduk muslim. Dalam rangka itu, Bapepam meluncurkan Pasar Modal Syariah pada tanggal 14-15 Maret 2003 sekaligus melakukan penandatanganan Nota Kesepahaman (Memorandum of Understanding) dengan Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI). DSN-MUI juga melakukan penandatanganan Nota Kesepahaman dengan PT Danareksa Investment Management yang selanjutnya membentuk Jakarta Islamic Index (JII) untuk kepentingan investasi syariah (Bapepam, 2003:3) .

2 menjadi sarana bagi pihak yang memiliki kelebihan dana untuk melakukan investasi dalam jangka menengah maupun jangka panjang. Menurut Rodoni (2009:62) Pasar modal syariah (Islamic stock exchange) adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat islam.

Menurut Sutedi (2009:126) sesuai dengan perkembangan kebutuhan akan produk investasi yang memberikan kepastian hukum, kehadiran investasi syariah sangat ditunggu oleh banyak investor di Indonesia. Selama ini investasi pada pasar modal (konvensional) adalah obligasi yang dikeluarkan perusahaan (emiten) sebagai surat berharga jangka panjang. Obligasi ini bersifat utang dengan memberikan tingkat bunga (kupon) kepada investor (pemegang obligasi) pada waktu tertentu, serta melunasi utang pokok pada saat jatuh tempo. Bentuk investasi ini dirasakan belum mampu memenuhi kebutuhan sebagian investor di Indonesia. Atas dasar itu, praktisi pasar modal di Indonesia berkeinginan kuat untuk meluncurkan produk investasi obligasi berdasarkan konsep syariah.

3 profil resikonya, dan juga likuid. Sementara obligasi konvensional, investor base-nya justru terbatas karena investor syariah tidak bisa ikut ambil bagian di dalamnya sehingga menyebabkan obligasi syariah berbeda dengan obligasi konvensional. Semenjak ada konvergensi pendapat bahwa bunga adalah riba, maka instrumen-instrumen yang punya komponen bunga (interest bearing instrumen-instrument) ini keluar dari daftar investasi halal. Karena itu, dimunculkan alternatif yang dinamakan sukuk (Soemitra, 2009:141). Menurut Huda dan Mustafa Edwin (2008:135) fenomena bangkitnya minat yang besar terhadap industri keuangan Islam tahun-tahun belakangan ini ditunjukkan dengan munculnya dan tumbuhnya bentuk sekuritisasi Islam (sukuk), yang memiliki kemampuan besar untuk menawarkan solusi keuangan yang inovatif, sehingga penggunaan sukuk atau sekuritas Islam menjadi terkenal dalam beberapa tahun terakhir ini, baik government sukuk maupun corporate sukuk. Sukuk kini telah menjadi bagian yang tak terpisahkan dalam sistem keuangan global. Perkembangan sukuk di dunia dimulai dengan penerbitan sovereign sukuk, namun pada tahun-tahun berikutnya sukuk korporasi (corporate sukuk) lebih

mendominasi. Data Standard & Poor’sReports (2008) menunjukkan bahwa pada

tahun 2003, sovereign sukuk masih mendominasi pasar sukuk global yaitu sebesar

42% dan sukuk yang diterbitkan oleh lembaga keuangan sebesar 58%. Namun pada

tahun 2007, justru sukuk korporasi yang mendominasi pasar sukuk global, yaitu sekitar 71%, lembaga keuangan 26%, dan pemerintah tinggal 3%. Umumnya,

4

perusahaan-perusahaan besar dari negara-negara Timur Tengah dan Asia Tenggara

seperti Malaysia dan Indonesia. (Bapepam, 2003:7)

Di Indonesia, PT. Indosat Tbk adalah perusahaan yang menerbitkan sukuk

korporasi yang pertama di pasar modal Indonesia dengan tingkat imbal hasil 16,75%,

imbal hasil ini cukup tinggi dibanding rata-rata return obligasi konvensional. Pada akhir tahun 2008, sedikitnya telah ada 23 perusahaan yang telah menerbitkan obligasi

syariah di Indonesia. Emiten penerbit obligasi syariahtersebut berasal dari beragam

jenis usaha, mulai dari perusahaan telekomunikasi, perkebunan, transportasi, lembaga

keuangan, properti, sampai industri wisata. (Bapepam, 2003:8)

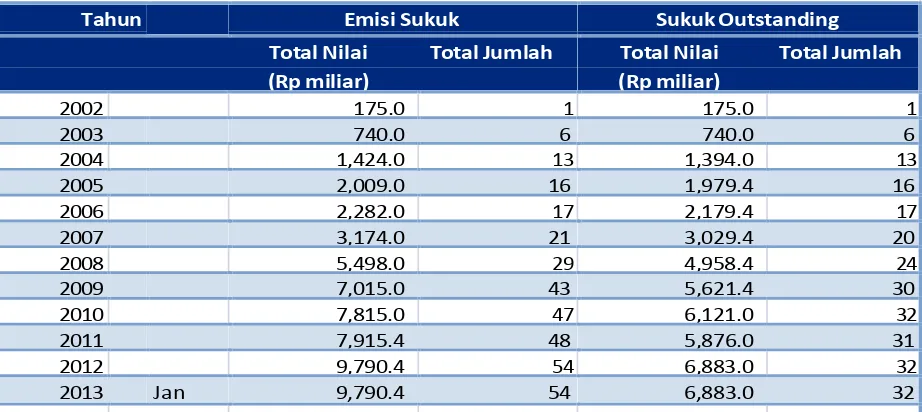

Adapun jumlah total nilai emisi sukuk dan sukuk yang beredar di Indonesia tahun 2002-2013 :

Tabel 1.1

Jumlah Total Nilai dan Emisi Sukuk di Indonesia 2002-2013

Tahun Emisi Sukuk Sukuk Outstanding

Total Nilai Total Jumlah (Rp miliar)

5 Fakta pesatnya pertumbuhan ekonomi syariah ini tentu membawa dampak positif bagi para pelaku ekonomi di Indonesia, tidak terkecuali pelaku ekonomi di pasar keuangan. Pertumbuhan obligasi syariah (sukuk) global, obligasi syariah (sukuk) negara dan obligasi syariah (sukuk) korporasi menjadi daya tarik tersendiri bagi para pelaku pasar keuangan tersebut. Khusus untuk obligasi syariah (sukuk) perusahaan, ini menjadi peluang dan alternatif yang bagus bagi perusahaan dalam memenuhi kebutuhan dananya. Pertumbuhan obligasi syariah (sukuk) perusahaan dari tahun ke tahun juga memberikan sinyal bahwa instrument keuangan syariah ini bisa menjadi penyokong kebutuhan pendanaan perusahaan untuk saat ini dan masa mendatang, dimana perusahaan bisa menerbitkan obligasi syariah (sukuk) sebagai alternatif pendanaannya selain menerbitkan saham yang selama ini sudah biasa dilakukan.

Adapun perkembangan sukuk sampai dengan kuartal pertama 2013 dapat dilihat dari grafik berikut :

Grafik 1.1

Perkembangan Penerbitan Sukuk di Indonesia

6 Di sisi lain, meski sukuk masih terus diminati pasar keuangan syariah yang selama ini dipercaya kokoh dan mempunyai daya tahan tinggi terhadap krisis ekonomi, tapi dewasa ini mulai dipertanyakan keabsahannya. Paling tidak karena tiga indikasi yang sekarang ini mulai tampak di luar negeri. Pertama, munculnya penerbit sukuk yang gagal bayar. Kedua, menurunnya nilai aset perusahaan keuangan syariah karena turunnya nilai pasar surat berharga yang dimilikinya. Ketiga, mulai meningkatnya pembiayaan bermasalah.

Pengumuman default oleh Dubai World, semacam BUMN milik keemiratan Dubai sempat mengguncang pasar dunia dan dikhawatirkan akan memperlambat proses recovery ekonomi dunia pasca krisis keuangan di Amerika Serikat. Akibat pengumuman gagal bayar itu memberikan gelombang shock di pasar global. Masalah Dubai memicu naiknya risiko harga surat berharga dan menurunnya harga komoditas termasuk melemahnya harga minyak. Sebagian skema pembiayaan Nakheel , salah satu anak perusahaan Dubai World adalah berbentuk sukuk. Dimana nilai sukuk yang ditunda pembayaran pokoknya sebesar USD 3,52 miliar dengan jatuh tempo pada 14 desember 2009, diusulkan ditunda hingga 30 mei 2010. Penundaan ini memberikan dampak negatif bagi pemegang sukuk yang membutuhkan likuiditas. Kejadian ini juga berdampak pada penurunan harga sukuk Nakheel hingga -31,11 persen. (Rama , 2009:1)

7 pembiayaan keuangan Islam global. Invesment Dar, perusahaan investasi yang berbasis di Kuwait, adalah perusahaan yang pertama kali gagal memenuhi kewajibannya atas sukuk yang diterbitkannya sebesar 100 juta dolar AS. Serta ada beberapa perusahaan di Malaysia yang juga mengalami default sukuk seperti Johor Corporation, Ingress Sukuk Berhad, Tracoma Holdings Berhad dan Nam Fatt Corporation Berhad. (Rama , 2009:2)

8 B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas ,maka permasalahan-permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut

1. Bagaimana pengaruh Inflasi, Jumlah Uang Beredar, BI Rate, dan Kurs terhadap fee ijarah default sukuk BLTA?

2. Berapa besar pengaruh yang ditimbulkan oleh Inflasi, Jumlah Uang Beredar, BI Rate, dan Kurs terhadap fee ijarah default sukuk BLTA?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang diharapkan tercapai dalam penelitian ini adalah sebagai berikut :

a. Untuk memperoleh bukti empiris pengaruh Inflasi, Jumlah Uang Beredar, BI Rate, dan Kurs terhadap fee ijarah default sukuk BLTA;

b. Untuk menganalisa besarnya pengaruh Inflasi, Jumlah Uang Beredar, BI Rate, dan Kurs terhadap fee ijarah default sukuk BLTA.

2. Manfaat Penelitian

a. Penelitian ini berguna sebagai tugas akhir dari penulis untuk memperoleh derajat pendidikan S1 di Universitas Islam Negeri Syarif Hidayatullah Jakarta. b. Penulis dapat mengaplikasikan teori-teori ilmu pengetahuan yang didapat

9 c. Menambah wawasan dalam aplikasi ilmu yang telah diperoleh dalam masa perkuliahan dan mengetahui gambaran umum mengenai pasar modal syariah khususnya tentang sukuk dan aktivitas didalamnya serta keadaan ekonomi makro yang terjadi di Indonesia.

d. Dapat memberikan sumbangan pemikiran untuk sumber referensi dan bahan masukan yang bermanfaat yang dapat memberikan kontribusi pemikiran bagi penulis lain dalam kerangka pengembangan yang ingin menulis tentang obligasi syariah (sukuk).

e. Bagi Pemerintah, Sebagai bahan pertimbangan dalam menetapkan kebijakan khususnya dalam bidang moneter yang berkaitan dengan kebijakan yang mempengaruhi perdagangan di pasar modal syariah khususnya sukuk-sukuk yang diduga akan mengalami kondisi default.

f. Bagi Investor, Semoga penelitian ini dapat menjadi bahan rujukan dalam pengambilan keputusan terkait memprediksi apakah sukuk yang diterbitkan oleh Emiten akan mengalami default atau tidak.

10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Obligasi Syariah

a. Pengertian Obligasi Syariah

Menurut Huda dan Mustafa Edwin (2008:87) Secara umum dapat diartikan bahwa obligasi (konvensional) adalah surat utang jangka panjang yang diterbitkan oleh suatu lembaga, dengan nilai nominal dan waktu jatuh tempo tertentu serta dengan tingkat bunga tetap (fixed). Akan tetapi, Obligasi syariah berbeda dengan obligasi konvensional. Semenjak ada konvergensi pendapat bahwa bunga adalah riba, maka instrument-instrument yang punya komponen bunga (interest-bearing instrument) ini keluar dari daftar investasi halal. Karena itu, dimunculkan alternatif yang dinamakan obligasi syariah (sukuk). Pada awalnya, penggunaan istilah "obligasi syariah" sendiri dianggap kontradiktif. Obligasi sudah menjadi kata yang tak lepas dari bunga sehingga tidak memungkinkan untuk disyariahkan.

11 mekanisme hutang (loan) adalah interest (bunga), sedangkan dalam Islam interest tersebut termasuk riba yang diharamkan. Untuk itu, sejak tahun 2007 istilah bond ditukar dengan istilah sukuk sebagaimana disebutkan dalam peraturan di Bapepam Lembaga Keuangan.

Merujuk kepada Fatwa DSN-MUI No.33/DSN-MUI/IX/2002, "Obligasi syariah dapat didefinisikan sebagai suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo."

Menurut Rodoni (2009:109) , Obligasi Syariah pada prinsipnya adalah pendanaan jangka panjang yang berarti modal dari sukuk itu harus kembali kepada para investor, disamping tambahan keuntungan yang diharapkan. Praktek sukuk harus dilaksanakan secara hati-hati karena berkaitan dengan kinerja unsur-unsur dari semua pihak yang terlibat. Pada prinsipnya terdapat tiga pelaku pokok dalam sistem sukuk, yaitu perusahaan yang memerlukan dana, investor yang kelebihan dana menginginkan agar dananya produktif dan pihak yang mengatur pelaksanaan sistem sukuk ini, yaitu mediator (Special Purpose Vehicle/SPV) dan Lembaga Pasar Modal Syariah.

12 berharga yang berisi kontrak (akad) pembiayaan berdasarkan prinsip syariah. Sukuk secara umum dapat dipahami sebagai obligasi yang sesuai dengan

syariah. Sukuk pada prinsipnya mirip seperti obligasi konvensional, dengan perbedaan pokok antara lain berupa penggunaan konsep imbalan dan bagi hasil sebagai pengganti bunga, adanya suatu transaksi pendukung (underlying transaction) berupa sejumlah tertentu aset yang menjadi dasar penerbitan sukuk, dan adanya akad atau penjanjian antara para pihak yang disusun

berdasarkan prinsip-prinsip syariah. Selain itu, sukuk juga harus distruktur secara syariah agar instrumen keuangan ini aman dan terbebas dari riba, gharar dan maysir.

Sedangkan menurut Huda dan Mustafa Edwin (2008:136) kata sukuk, sakk dan sakaik berasal dari bahasa Arab yang jika ditelusuri dalam literatur Islam sering digunakan untuk perdagangan internasional di wilayah muslim pada abad pertengahan, bersamaan dengan kata hawalah (menggambarkan transfer/pengiriman uang) dan mudharabah (kegiatan bisnis persekutuan). Akan tetapi sejumlah penulis barat mengenai perdagangan Islam abad pertengahan memberikan kesimpulan bahwa kata sakk merupakan kata dari suara latin cheque atau check yang biasanya digunakan pada perbankan kontemporer .

13 kualitas yang sama dengan produk keuangan konvensional lainnya, seperti dalam tabel berikut:

Tabel 2.1.

Karakteristik umum sukuk

Dapat diperdagangkan (Tradable) Sukuk mewakili pihak pemilik aktual dari asset yang jelas, manfaat asset, atau kegiatan bisnis, dan dapat diperdagangkan menurut harga pasar (market price)

Dapat diperingkat (Rateable) Sukuk dapat diperingkat oleh Agen Pemberi Peringkat, baik regional maupun Internasional.

Dapat ditambah (Enhanceable) Sebagai tambahan terhadap asset yang mewadahinya (underlying asset) atau aktivitas bisnis, sukuk dapat dijamin dengan jaminan (collateral) lain berdasarkan prinsip syariah.

Fleksibilitas Hukum (Legal Flexibility) Sukuk dapat distruktur dan ditawarkan secara nasional dan global dengan perlakuan pajak yang berbeda.

Dapat ditebus (Reedemable) Struktur pada sukuk memungkinkan untuk dapat ditebus.

Sukuk sebagai alternatif obligasi konvesional, hendaknya dapat memenuhi

14

Akad Tidak Ada Mudharabah (Bagi

Hasil)

Ijarah (Sewa) Jenis Transaksi - Uncertainly Contract Certainly Contract

Sifat Surat Hutang Investasi Investasi

Harga

Kupon Bunga Pendapatan/Bagi Hasil Imbalan/fee

Return Float tetap Indikatif Berdasarkan Pendapatan

Ditentukan sebelumnya

Fatwa DSN Tidak Ada

No.33/DSN-MUI/IX/2002 diterbitkan pada masa kontemporer, diantaranya ;

1) Sukuk Ijarah

Sukuk Ijarah adalah suatu sertifikat yang memuat nama pemiliknya

15 pemindahan kepemilikan (ownership/milkiyah) atas barang atau objek ijarah itu sendiri. Di Indonesia , dasar yang digunakan dalam menerapkan

sukuk adalah Manafi Wa Hiya Anwa’ sedangkan yang umum di negara-negara lain adalah Ijarah Mumtahiya Bit Tamlik.

Terkait dengan dasar yang digunakan tersebut, tujuan dari transaksi Ijarah di Indonesia adalah melakukan transaksi lease atau sublease. Sedangkan dasar yang digunakan di negara-negara lain bertujuan untuk menjual aset (kepada SPV) kemudian melakukan lease atas asset tersebut dengan memberikan opsi apakah pada akhir masa sukuk , asset underlying ijarah beralih kepemilikannya.

2) Sukuk al-Musyarakah

Sukuk Musyarakah mempunyai persamaan dengan sukuk mudharabah,

16 3) Sukuk Murabahah

Sukuk Murabahah adalah sukuk yang menggunakan akad murabahah yaitu suatu sertifikat yang melambangkan kepemilikan terhadap hutang yang berakibat dari pembiayaan murabahah. Sukuk murabahah termasuk non-tradable sukuk yang artinya sukuk ini tidak dapat diperjual belikan

karena melambangkan hutang. 4) Sukuk Istisna'

Sukuk Istisna' adalah suatu sertifikat yang melambangkan kepemilikan

terhadap hutang yang diakibatkan dari pembiayaan istisna'. Sukuk Istisna' melambangkan suatu jual beli dimana para pihak menyepakati jual beli dalam rangka pembiayaan suatu proyek/barang. Adapun harga, waktu penyerahan, dan spesifikasi barang/proyek ditentukan terlebih dahulu berdasarkan kesepakatan.

5) Sukuk Salam

Sukuk Salam adalah sukuk yang mengandung nilai sama yang diterbitkan untuk mobilisasi modal saham dan barang yang akan diserahkan berdasarkan akad salam adalah milik dari pemegang sukuk salam. Dalam sukuk salam, investor berharap bahwa komoditi salam akan

17 hanya dapat diubah menjadi aset nyata pada saat jatuh tempo ketika subjek salam diserahkan.

2. Inflasi

Pada awalnya inflasi diartikan sebagai kenaikan jumlah uang beredar atau kenaikan likuiditas dalam suatu perekonomian. Pengertian tersebut mengacu pada gejala umum yang ditimbulkan oleh adanya kenaikan jumlah uang beredar yang diduga telah menyebabkan adanya kenaikan harga-harga. Inflasi adalah suatu variabel ekonomi makro yang dapat sekaligus menguntungkan dan merugikan suatu perusahaan. Namun pada dasarnya inflasi yang tinggi tidak disukai oleh para pelaku pasar modal karena akan meningkatkan biaya produksi (Case dan Fair, 2007: 212)

Menurut Sukirno (2004:333) Inflasi yaitu kenaikan dalam harga barang dan jasa, yang terjadi karena permintaan bertambah lebih besar dibandingkan dengan penawaran barang dipasar. Untuk mengukur tingkat inflasi, indeks harga yang digunakan adalah indeks harga konsumen. Indeks harga konsumen adalah indeks harga dan barang–barang yang selalu digunakan para konsumen. Terdapat berbagai macam jenis inflasi. Beberapa kelompok besar dari inflasi adalah :

a. Policy induced, disebabkan oleh kebijakan ekspansi moneter yang juga bisa merefleksikan defisit anggaran yang berlebihan dan cara pembiayaannya. b. Cost-push inflation, disebabkan oleh kenaikan biaya-biaya yang bisa terjadi

18 c. Demand-pull inflation, disebabkan oleh permintaan agregat yang berlebihan

mendorong kenaikan tingkat harga umum.

d. Inertial inflation, cenderung untuk berlanjut pada tingkat yang sama sampai kejadian ekonomi yang menyebabkan berubah. Jika inflasi terus bertahan, dan tingkat ini diantisipasi dalam bentuk kontrak finansial dan upah, kenaikan inflasi akan terus berlanjut.

3. Kurs Valuta Asing

Nilai tukar atau kurs didefinisikan sebagai nilai suatu mata uang terhadap mata uang lain. Kurs valuta asing juga dapat didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang asing (Sukirno, 2006:397).

19 dengan perubahan terhadap nilai tukar mata uang terhadap mata uang negara lain, maka suatu negara dapat memilih beberapa jenis sistem nilai tukar antara lain :

a. Sistem nilai tukar tetap (fixed exchange rate)

Nilai tukar mata uang suatu negara ditetapkan berdasarkan nilai dari suatu mata uang tertentu atau nilai dari kumpulan mata uang tertentu. Biasanya yang dijadikan patokan adalah mata uang negara yang memiliki ekonomi kuat.

b. Sistem nilai tukar mengambang (free floating exchange rate) Nilai tukar mata uang ditetapkan berdasarkan mekanisme pasar.

c. Sistem nilai tukar mengambang terkendali (managed floating exchange rate) Nilai tukar mata uang ditetapkan berdasarkan mekanisme pasar tetapi pemerintah memiliki hak untuk mengaturnya.

4. BI rate

20 M1 = C + D

BI rate ditetapkan oleh Dewan Gubernur Bank Indonesia dalam Rapat Dewan Gubernur (RDG) triwulanan setiap bulan Januari, April, Juli dan Oktober. Dalam kondisi tertentu, BI rate dapat disesuaikan dalam RDG pada bulan-bulan yang lain. Pada dasarnya perubahan BI rate menunjukkan penilaian Bank Indonesia terhadap prakiraan Inflasi ke depan dibandingkan dengan sasaran Inflasi yang ditetapkan. Pelaku pasar dan masyarakat akan mengamati penilaian Bank Indonesia tersebut melalui penguatan dan transparansi yang akan dilakukan, antara lain dalam Laporan Kebijakan Moneter yang disampaikan secara triwulanan dan press release bulanan. Operasi Moneter dengan BI rate dilakukan melalui lelang mingguan dengan mekanisme variabel rate tender dan multiple price allotments. Dengan demikian sinyal respon kebijakan moneter melalui BI Rate yang ditetapkan oleh Bank indonesia akan diperkuat melalui berbagai transaksi keuangan di pasar keuangan. (Siamat,2005:140)

5. Jumlah Uang Beredar

Pengertian uang beredar telah dibedakan menjadi dua pengertian, yaitu pengertian yang terbatas dan pengertian yang luas. Dalam pengertian yang terbatas uang beredar adalah mata uang dalam peredaran ditambah dengan uang giral yang dimiliki oleh perseorangan-perseorangan, perusahaan-perusahaan, dan badan-badan usaha pemerintah (Sukirno, 2001:236). Pengertian yang terbatas ini selalu disingkat dengan M1. Menurut Ocktaviana (2007:27), M1 dirumuskan sebagai

21 M2 = M1 +TD

Keterangan :

M1 = Jumlah uang yang beredar dalam arti sempit C = Uang kartal (uang kertas + uang logam) D = Uang giral atau cek

Sedangkan dalam pengertian yang luas, uang beredar meliputi mata uang dalam peredaran, uang giral, dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan, dan rekening (tabungan) valuta asing milik swasta domestik (Sukirno, 2001:236). Pengertian yang luas ini uang beredar dinamakan juga sebagai M2. Menurut Ocktaviana (2007:27), M2 dirumuskan sebagai berikut :

Keterangan:

M2 = jumlah uang beredar dalam arti luas TD = deposito berjangka (time deposit) 6. Default sukuk

22 Menurut Puspita (2001) dalam Almilia (2003:7) , Kondisi makro ekonomi adalah salah satu indikator untuk melihat krisis keuangan perusahaan selain dilihat dari rasio keuangan. Faktor makro seperti Indeks Harga Saham Gabungan (IHSG), inflasi, money supply, dan BI rate merupakan variabel yang berpengaruh signifikan terhadap terjadinya financial distress. Ross (2005) dalam Rodoni (2010:182), mengungkapkan bahwa ketidakpastian kondisi ekonomi makro merupakan contoh dari risiko sistematis yang mempengaruhi sejumlah besar aset perusahaan. Kondisi ini mempengaruhi semua sekuritas berbagai tingkat. Kepekaan perusahaan terhadap tekanan kondisi ekonomi makro merupakan inti dari resiko sistematis. Berikut adalah beberapa faktor makro ekonomi terkait dengan financial distress ,yaitu Inflasi, Kurs , Indeks Harga Saham Gabungan , Tingkat Suku Bunga / BI rate, GDP, dan Money Supply / Jumlah Uang Beredar.

Dalam hal ini default sukuk termasuk bagian dalam financial distress karena default adalah kegagalan/wanprestasi dalam pembayaran hutang. Gagal bayar

(default) dapat dideskripsikan sebagai suatu keadaan dimana emiten selaku debitur yang telah melakukan ingkar janji (wanprestasi) terhadap kewajibannya untuk membayar pokok pinjaman dan atau bunga obligasi pada saat jatuh tempo (maturity date) kepada pemegang obligasi selaku kreditur. Gagal bayar sukuk tentu dipengaruhi oleh banyak hal, salah satunya adalah struktur sukuk itu sendiri serta variabel-variabel makro dan mikro ekonomi. (Bapepam, 2003:16).

23 kinerja perusahaan baik secara langsung maupun tidak langsung. Faktor makro ekonomi yang secara langsung dapat mempengaruhi kinerja perusahaan antara lain:

1. Tingkat bunga umum domestik. 2. Tingkat Inflasi.

3. Peraturan perpajakan.

4. Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu. 5. Kurs valuta asing.

6. Peredaran uang atau jumlah uang beredar. 7. Tingkat bunga pinjaman luar negeri. 8. Kondisi perekonomian Internasional.

Sriyana (2009:5) menjelaskan bahwa resiko sukuk dapat dibagi menjadi beberapa bagian, yaitu risiko pasar (market risk), risiko operasional (operational risk) dan risiko ketentuan syariah (shariah compliance risk). Market risk terdiri

dari risiko suku bunga (interest rate risk atau rate of return risk) dan resiko nilai tukar (foreign exchange rate risk) dapat di jelaskan berikut :

a. Resiko tingkat bunga (interest rate risk atau rate of return risk) dalam hal ini sukuk ijarah, istisna, dan salam yang didasarkan atas fixed rate menanggung

akibat dari naik turunnya tingkat suku bunga. Kenaikan suku bunga menjadikan tingkat nilai sukuk kurang diminati oleh investor.

24 nilai rupiah terhadap dolar akan menjadikan nilai pembayaran terhadap investor akan berubah dari nilai awal. Seperti turunnya nilai rupiah terhadap dolar menjadikan beban pembayaran cicilan menjadi semakin besar kepada investor.

c. Resiko operasional sukuk (operational risk) terdiri dari resiko pembayaran kupon (coupon payment risk), resiko pelunasan asset (asset redemption risk), resiko SPV (SPV specific risk), resiko investor (investor specific risks), resiko berhubungan dengan aset (risk related to the asset).

d. Keterbatasan barang milik negara atau perusahaan yang dapat dijadikan underlying asset. Sukuk merupakan sertifikat pembiayaan yang didasarkan

25 B. Keterkaitan Antara Variabel Independen dengan Variabel Dependen

1. Inflasi dengan Sukuk

Menurut Raharjo (2004:53) kondisi perekonomian yang kuat serta inflasi yang rendah mengakibatkan tingkat daya beli terhadap produk investasi juga sangat bagus, sehingga akan timbul dampak positif terhadap perdagangan dan investasi pada obligasi. Akan tetapi inflasi tidak mempengaruhi obligasi syariah, hal ini sesuai dengan teori yang ada bahwa inflasi berbanding terbalik dengan obligasi syariah, ketika inflasi naik maka obligasi syariah turun, begitu juga sebaliknya, ketika inflasi turun harga obligasi syariah justru naik.

2. Jumlah Uang Beredar dengan Sukuk

Dengan semakin meningkatnya jumlah uang beredar, masyarakat cenderung menggunakan uangnya selain untuk tujuan transaksi juga menggunakan uangnya untuk tujuan spekulatif, yaitu dengan membeli surat-surat berharga seperti saham atau obligasi. Jumlah uang beredar berpengaruh terhadap suatu indeks dikarenakan ketika bank sentral dalam hal ini Bank Indonesia meningkatkan penawaran uang dengan cepat, tingkat harga akan meningkat dengan cepat dan perusahaan akan memperoleh profitabilitas yang tinggi sehingga menyebabkan harga obligasi syariah mengalami peningkatan. (Nugroho, 2008:52)

3. Kurs Rupiah dengan Sukuk

26 investasi di pasar global. Semakin tinggi fluktuasi nilai tukar mata uang yang bersangkutan , dengan demikian investor harus mempertimbangkan pula premi risiko atas nilai tukar tersebut. Nilai tukar Rupiah terhadap US Dollar mempunyai hubungan positif dan signifikan dalam mempengaruhi return suatu perusahaan. Dan return tersebut mempengaruhi kondisi financial distress perusahaan , maka dapat diasumsikan bahwa sensitifitas perusahaan terhadap nilai tukar mempengaruhi kondisi financial distress perusahaan.

Selain itu, sukuk didenominasi di dalam Dolar Amerika (US$) sehingga naik turunnya nilai rupiah terhadap dolar akan menjadikan nilai pembayaran terhadap investor akan berubah dari nilai awal. Seperti turunnya nilai rupiah terhadap dolar menjadikan beban pembayaran cicilan menjadi semakin besar kepada investor. 4. BI rate dengan Sukuk

27 Dalam hal ini sukuk ijarah, istisna, dan salam yang didasarkan atas fixed rate menanggung akibat dari naik turunnya tingkat suku bunga. Kenaikan suku bunga menjadikan tingkat nilai sukuk kurang diminati oleh investor.

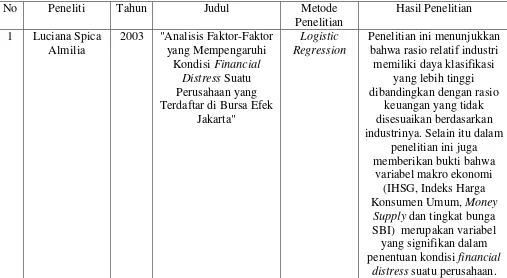

C. Penelitian Terdahulu

Telah banyak penelitian yang dilakukan oleh peneliti-peneliti sebelumnya untuk melihat hubungan antara informasi dengan kondisi financial distress berupa default sukuk dan dengan hasil yang berbeda-beda. Berikut adalah ringkasan tinjauan

28

No Peneliti Tahun Judul Metode

Penelitian

Hasil Penelitian 2 A.H Manurung 2008 "Analisis Probabilitas

Default Perusahaan"

Regresi Panel Penelitian ini menggunakan Merton Model untuk tahun 2002 lebih lambat 12

tahun dibandingkan Malaysia. 4 Yiping Qu 2008 " Macro Economic

Factors and Probability of Default"

Regresi Panel Penelitian ini menemukan bahwa beberapa hasil yang Namun, hasil ini tidak dapat

29

No Peneliti Tahun Judul Metode

Penelitian

Hasil Penelitian 5 Mustika Rini 2010 Obligasi Syariah

(Sukuk) dan Indikator tetapi di Malaysia juga telah

mencatat beberapa kasus

30

Regresi Panel Hasil penelitiannya adalah probabilitas default dengan (debt to equity ratio) dan rasio profitabilitas (Return on Asset) memiliki implikasi

yang signifikan pada probabilitas default sukuk.

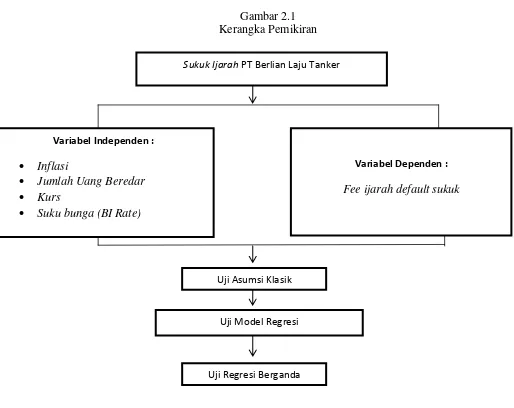

D. Kerangka Pemikiran

31 penelitian. Berdasarkan landasan teori dan hasil dari penelitian sebelumnya serta permasalahan yang telah dikemukakan, maka kerangka pemikiran dari penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Uji Model Regresi

Uji Regresi Berganda Uji Asumsi Klasik Variabel Independen :

Inflasi

Jumlah Uang Beredar Kurs

Suku bunga (BI Rate)

Sukuk Ijarah PT Berlian Laju Tanker

Variabel Dependen :

32 E. Hipotesis

Hipotesis menurut Sugiyono (2009:96) merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru berdasarkan teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan rumusan masalah dan kerangka pemikiran teoritis yang telah diuraikan sebelumnya, maka hipotesis penelitian yang dapat dirumuskan adalah sebagai berikut :

1. Ho1 = Tidak terdapat pengaruh inflasi terhadap fee ijarah default sukuk.

Ha1 = Terdapat pengaruh inflasi terhadap fee ijarah default sukuk.

2. Ho2 = Tidak terdapat pengaruh jumlah uang beredar terhadap fee ijarah

default sukuk.

Ha2 = Terdapat pengaruh jumlah uang beredar terhadap fee ijarah default

sukuk.

3. Ho3 = Tidak terdapat pengaruh BI rate terhadap fee ijarah default sukuk.

Ha3 = Terdapat pengaruh BI rate terhadap fee ijarah default sukuk.

4. Ho4 = Tidak terdapat pengaruh kurs terhadap fee ijarah default sukuk.

33 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan atas data-data yang didapat melalui studi kepustakaan dan data dari internet (data sekunder) dimana ruang lingkup penelitian ini adalah PT Berlian Laju Tanker periode 2007-2012.

Dari sumber diatas maka yang menjadi variabel dependen (terikat) adalah fee ijarah sukuk default dan variabel independen (bebas) nya adalah Inflasi, Jumlah Uang

Beredar , BI rate dan Kurs . Keempat variabel makro diatas, dijadikan peneliti sebagai variabel independen dikarenakan hal ini mudah dimengerti karena indikator tersebut merupakan indikator yang sering diuji pada penelitian sebelum ini dan digunakan sebagai acuan dalam berinvestasi termasuk berinvestasi pada instrumen investasi obligasi syariah (sukuk) yang menjadi salah satu alternatif dari sedemikian banyak alternatif instrumen investasi yang didominasi oleh instrumen keuangan.

B. Metode Penentuan Populasi dan Sampel

34 sehingga sampel harus mewakili populasinya. Metode yang digunakan adalah judgement sampling. Judgement sampling adalah salah satu jenis purposive sampling

selain quota sampling dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang digunakan dengan maksud penelitian (Kuncoro, 2009:118).

C. Metode Pengumpulan Data

Agar memperoleh hasil penelitian yang diharapkan , maka diperlukan data dan informasi yang mendukung penelitian ini. Metode pengumpulan data yang digunakan dalam penelitian ini adalah penelitian kepustakaan (library research) dan data sekunder (internet research).

1. Penelitian Kepustakaan (Library Research)

Penelitian ini juga dilakukan melalui studi kepustakaan yaitu dengan cara mengumpulkan pengetahuan teoritis yang relevan dengan cara membaca dan mempelajari buku-buku, jurnal-jurnal, artikel, serta literatur keterangan-keterangan dari sumber lain yang mempunyai hubungan dengan permasalahan yang dibahas dalam penelitian ini.

2. Data Sekunder (Internet Research)

35 berguna untuk mempermudah dalam mengumpulkan data melalui website-website tertentu. Dalam penelitian ini sumbernya adalah (www.bps.co.id) , (www.bi.go.id) , dan (www.idx.co.id) .

D. Metode Analisis

Penelitian ini menggunakan model regresi berganda atau model regresi majemuk merupakan suatu model regresi yang terdiri atas lebih dari satu variabel independen. Model regresi linear memiliki beberapa asumsi dasar yang harus dipenuhi untuk menghasilkan estimasi yang baik atau dikenal dengan BLUE (Best Linear Unbiased Estimator). Berikut adalah hasil estimasi yang bersifat BLUE (Ajija dkk., 2011:34) :

1. Efisien, artinya hasil nilai estimasi memiliki varian yang minimum dan tidak bias. 2. Tidak bias, artinya hasil nilai estimasi sesuai dengan nilai parameter.

3. Konsisten, artinya jika ukuran sampel ditambah tanpa batas, maka hasil nilai estimasi akan mendekati parameter populasi yang sebenarnya. Jika asumsi normalitas terpenuhi, di mana eror terdistribusi secara normal dengan rata-rata sama dengan nol dan standar deviasi konstan.

4. Koefisien regresi akan memiliki distribusi normal. Asumsi normalitas sangat penting untuk penyederhanaan dalam melakukan pendugaan interval dan pengujian hipotesis secara statistik.

36 harus memenuhi asumsi-asumsi dasar yaitu uji normalitas, autokorelasi, multikolinieritas, dan heteroskedastisitas. Dalam penelitian ini metode-metode yang digunakan adalah:

a. Uji Statistik

1) Metode Analisis Linier Berganda

Metode yang digunakan dalam penelitian ini adalah Uji Regresi Linier Berganda, yang digunakan untuk penelitian yang variabel X nya lebih dari satu. Uji Regresi Linier Berganda ini digunakan untuk mengetahui Pengaruh BI rate, Inflasi, Jumlah Uang Beredar dan Kurs Terhadap Fee Ijarah Default Sukuk.

Rumus Regresi Linier Berganda adalah :

Keterangan :

Y : Variabel Dependen (Fee Ijarah Default Sukuk) α : Konstanta

Inf : Variabel Independen 1 (Inflasi)

JUB : Variabel Independen 2 (Jumlah Uang Beredar)

Kurs : Variabel Independen 3 (Kurs)

BIrate : Variabel Independen 4 (BI rate)

b(1,2,3,4,) : Koefisien regresi masing-masing variabel independen

37 2) Uji Parsial/ Signifikan Parameter Individual (Uji t)

Menurut Ghozali (2011:98) uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji t digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen secara parsial.

Rumus Uji t:

√

Keterangan:

t : Koefisien thitung

n : Jumlah sampel r : Standar deviasi

Adapun hipotesisnya sebagai berikut :

H0 = tidak ada pengaruh signifikan dari variabel independen terhadap

variabel dependen secara parsial.

Ha = ada pengaruh signifikan dari variabel independen terhadap variabel dependen secara parsial.

Kriteria pengambilan keputusan adalah sebagai berikut :

Jika tingkat signifikansi > 0,05 maka H0 diterima dan menolak Ha.

38 3) Uji Signifikan Simultan (Uji F)

Uji F pada dasarnya menunjukan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. (Ghozali, 2011: 98).

Rumus Uji F:

Keterangan:

F : Koefisien Fhitung

R2 : Koefisien determinasi k : Jumlah variabel penjelas n : Jumlah observasi

Adapun hipotesisnya sebagai berikut :

H0 = tidak ada pengaruh signifikan dari variabel independen terhadap

variabel dependen secara simultan.

Ha = ada pengaruh signifikan dari variabel independen terhadap variabel dependen secara simultan.

Kriteria pengambilan keputusan adalah sebagai berikut : Fhitung> Ftabel : H0 ditolak Ha diterima

39 4) Uji Koefisien Determinasi (R2)

Ghozali (2011:97) menyatakan bahwa koefisien determinasi (R2) pada intinya digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Namun R2 ini memiliki kelemahan yaitu Ŷ atau Y prediksi dengan nilai Y yang diobservasi. Apabila digunakan untuk memperkirakan data yang tidak (atau belum) ada di dalam observasi, belum tentu cocok. Dan nilai R2 tidak berkurang nilainya apabila variabel independen ditambahkan lagi kedalam persamaan (Winarno, 2009:420).

Dan menurut Suliyanto (2011:59), untuk mengurangi kelemahan tersebut maka digunakan koefisien determinasi yang telah disesuaikan, Adjusted R Square (R2adj). Koefisien determinasi yang telah disesuaikan berarti bahwa

koefisien tersebut telah dikoreksi dengan memasukkan jumlah variabel dan ukuran sampel yang digunakan. Hasil nilai adjusted R square dari regresi digunakan untuk mengetahui besarnya variabel dependen yang dipengaruhi oleh variabel-variabel independennya.

Koefisien determinasi digunakan untuk mengukur seberapa besar kemampuan variabel independen menjelaskan variabel dependen yang dilihat melalui adjusted Rsquare karena variabel dalam penelitian ini lebih dari satu. Rumus koefisien determinasi adalah:

40 Keterangan :

R2 : Koefisien determinasi

β : Koefisien variabel independen

b. Uji Asumsi Klasik 1) Uji Normalitas

Uji normalitas adalah suatu pengujian yang digunakan untuk mengetahui apakah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Seperti uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. (Ghozali, 2011: 160).

Model regresi yang baik adalah memnpunyai distribusi data normal atau mendekati normal. Uji normalitas data menggunakan Normal P-P Plot dan Uji statistik Kolmogorov-Smirnov Test, dengan membandingkan Asympotic Significance dengan α = 0,05. dasar penarikan kesimpulan

41 2) Uji Multikolinearitas

Menurut Ghozali (2011:105) Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebasnya. Jika variabel bebasnya saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antara sesama variabel sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas didalam sebuah model regresi adalah sebagai berikut dapat dilakukan antara lain dengan melihat nilai tolerance dan lawannya variance inflation factor (VIF). Suatu model regresi yang bebas multikolinearitas adalah data yang mempunyai nilai VIF (Variance Inflation Factor) < 10 dan mempunyai nilai TOLERANCE > 0,1 .

3) Uji Autokorelasi

42 suatu model regresi. Cara mudah untuk mengetahui ada tidaknya autokorelasi dapat digunakan ketentuan sebagai berikut:

∑

∑

Pengambilan keputusan mengenai ada atau tidaknya autokorelasi dapat dilakukan sebagai berikut:

1) Bila nilai DW dibawah -2 berarti ada autokorelasi positif. 2) Bila nilai DW diantara -2 sampai +2 tidak ada autokorelasi. 3) Bila nilai DW dibawah -2 berarti ada autokorelasi negatif. Selain durbin-watson, dapat juga digunakan metode lain untuk mendeteksi ada tidaknya autokorelasi salah satunya adalah metode Run test. Run test sebagai bagian dari statistik non parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat korelasi, maka dapat dikatakan bahwa residual terjadi secara random atau acak.

4) Uji Heterokedastisitas

43 menyebar dan membentuk pola atau tidak. Metode statistik yang digunakan dalam penelitian ini adalah uji glejser. Uji glejser dilakukan dengan meregresikan nilai absolute residual terhadap variabel independen lainnya yang apabila nilai sig diatas 0,05 maka tidak terdapat masalah heteroskedastisitas

E. Operasional Variabel-variabel Penelitian 1. Operasional Variabel Independen Penelitian

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2009:59). Untuk memudahkan penelitian dan menghindari kesalahan persepsi dari masing-masing variabel penelitian, maka variabel bebas (X) dari penelitian ini dapat diuraikan sebagai berikut :

a. BI rate

44 b. Inflasi

Inflasi berarti kenaikan harga umum barang/komoditas dan jasa dalam periode waktu tertentu. Data inflasi yang digunakan adalah data inflasi dari Badan Pusat Statistik berdasarkan laporan Inflasi (Indeks Harga Konsumen) dengan skala kuartal yaitu periode 2007-2012.

c. Jumlah Uang Beredar (Money Supply)

Jumlah uang yang beredar dalam artian luas atau broad money (M2) adalah penjumlahan dari M1 (uang kartal dan logam ditambah simpanan dalam bentuk rekening koran atau demand deposit) yang memasukkan deposito berjangka dan tabungan serta rekening valuta asing milik swasta maupun domestik sebagai bagian dari penyediaan uang atau uang kuasi (quasi money). Pengukuran yang digunakan adalah dalam satuan triliun rupiah. Data

jumlah uang beredar diambil dari www.bi.go.id pada laporan tahunan statistik ekonomi dan keuangan Indonesia. Pengukuran yang digunakan adalah data dalam skala kuartal yaitu periode 2007-2012.

d. Kurs Rupiah terhadap US Dollar

45 2. Operasional Variabel Dependen Penelitian

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas (Sugiyono, 2009:59). Variabel terikat (Y) dalam penelitian ini adalah fee ijarah default sukuk yaitu fee ijarah sukuk yang gagal dibayarkan oleh PT BLTA pada tahun 2012. Data variabel dependen yang digunakan dalam penelitian ini adalah discount rate (fee ijarah) sukuk ijarah yang dibayarkan PT BLTA selama periode kuartal III tahun 2007 sampai dengan kuartal I tahun 2012 yang pada akhirnya pada kuartal kedua dan kuartal selanjutnya tahun 2012 sukuk PT BLTA dinyatakan default.

46 BAB IV

PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Berdirinya PT. Berlian Laju Tanker

PT. Berlian Laju Tanker Tbk didirikan berdasarkan akta No. 60 tanggal 12 Maret 1981 dengan nama PT. Bhaita Laju Tanker, yang kemudian dengan akta No. 4 tanggal 5 September 1988 di ubah namanya menjadi PT Berlian Laju Tanker. PT Berlian Laju Tanker adalah perusahaan yang bergerak di bidang transportasi. Perusahaan ini bahkan disebut-sebut sebagai a leading tanker operator in the world. Saat pertama didirikan BLTA berfungsi sebagai penyalur domestik tanker minyak Pertamina, lalu BLTA berkembang ke tanker untuk bahan-bahan kimia dan gas. BLTA tidak bergantung pada Pertamina, tapi menjadi pilihan perusahaan minyak dan kimia terkemuka dunia, seperti Exxon, Shell, BASF, SABIC dan Dow Chemical.

47 Beijing, Mumbai, Dubai, Westport, dan Sao Paolo. Kunci sukses BLTA, terletak pada reputasi yang bagus dalam keamanan , keterjangkauan dan ketersediaan armada tanker, serta dalam hal harga.

Perusahaan memiliki 100% saham Indigo Pacific International Corporation, Diamond Pacific International Corporation dan Asean Maritime Corporation (ketiganya berkedudukan di luar negeri dan bergerak dalam bidang investasi). Perusahaan juga memiliki PT Banyu Laju Shiping, PT Brotojoyo Maritime dan PT Buana Listya Tama yang bergerak dalam bidang agen perkapalan. BLTA berkedudukan di Jakarta, mempunyai dua kantor cabang di Merak dan Dumai. Kantor pusat beralamat di Wisma Bina Surya Group (BSG) Lt.10 Jl. Abdul Muis No. 40 , Jakarta.

Sebelumnya , BLTA telah menerbitkan sukuk mudharabah pada tahun 2003

48 PT BLTA menerbitkan sukuk ijarah selama dua tahap yaitu pada tahun 2007 dan 2009 yang keduanya jatuh tempo pada tahun 2012. Sukuk BLTA I diterbitkan tahun 2007 sebesar Rp 200 milyar dengan tenor 5 tahun dan jatuh tempo pada tanggal 5 Juli 2012, dengan objek ijarah berupa kapal tanker. Pembayaran cicilan dan fee ijarah sebesar Rp 5.150.000.000,- per kuartal (3bulan) dengan discount rate sebesar 10,3% . Rating PEFINDO (PT Pemeringkat Efek Indonesia) pada saat sukuk ijarah diterbitkan adalah id AA- (sy).

Sukuk BLTA II diterbitkan pada tahun 2009 dan dibagi menjadi dua seri yaitu seri A dengan nilai sebesar Rp 45 milyar dan seri B dengan nilai sebesar Rp 55 milyar. Berjangka waktu 3 tahun dan jatuh tempo pada tanggal 28 Mei 2012 , dengan objek ijarah berupa kapal tanker. Discount rate untuk seri A adalah 15,5% dan discount rate untuk seri B adalah 16,25%. Pembayaran cicilan dan fee ijarah dibayarkan per triwulan (3bulan).

Pada perkembangan selanjutnya , PT Berlian Laju Tanker menunda pelunasan pokok dan pembayaran fee Ijarah ke-20 Sukuk Ijarah BLTA I tahun

49 2. Skema Sukuk Ijarah PT Berlian Laju Tanker

PT Berlian Laju Tanker (BLTA) menerbitkan sukuk ijarah untuk memperoleh dana dari investor dengan mentransfer manfaat kapal tanker sebagai underlying asset nya kepada investor. Kemudian PT BLTA membantu investor

untuk mencari end customer yang berminat untuk menyewa kapal tanker PT BLTA tersebut. Dari transaksi dengan end customer tersebut, PT BLTA memperoleh fee sewa secara berkala yang diteruskan kepada investor sebagai fee ijarah (discount rate). Pada skema ini tidak digunakan SPV karena konsep SPV

tidak dikenal dalam rezim hukum di Indonesia. (Siskawati , 2010:6) . Berikut adalah skema sukuk ijarah PT Berlian Laju Tanker (BLTA) :

Gambar 4.1

Skema Sukuk Ijarah PT BLTA

e a

f d

g c b

Keterangan :

a. PT BLTA (Originator) menerbitkan Sukuk Ijarah b. Investor membeli Sertifikat Sukuk Ijarah

c. Investor menyetorkan dana

d. Dana atas pembelian kapal tanker oleh investor diserahkan kepada PT BLTA

Pihak Penyewa Tanker

(end customer) Originator

Sertifikat

Sukuk

50 e. Investor memberikan amanah kepada originator untuk mengelola penyewaan

kapal tanker kepada pihak ketiga

f. Originator menerima fee dari penyewaan kapal tanker

g. Originator mendistribusikan fee sewa atas kapal tanker dalam bentuk fee ijarah (discount rate) secara periodik kepada investor

3. Deskripsi Variabel Penelitian a. Fee Ijarah Default Sukuk

Pada penelitian ini, yang dijadikan variabel dependen adalah fee ijarah default sukuk. Default Sukuk dapat dideskripsikan sebagai suatu keadaan dimana emiten selaku debitur yang telah melakukan ingkar janji (wanprestasi) terhadap kewajibannya untuk membayar pokok pinjaman dan atau discount rate (fee ijarah) pada saat jatuh tempo kepada investor. PT BLTA dinyatakan

default setelah tidak mampu membayar discount rate (fee ijarah) dan pokok pinjaman para investor pada tahun 2012. Sebelumnya , PT BLTA tetap teratur melakukan pembayaran discount rate dari mulai kuartal III tahun 2007 hingga kuartal I 2012. Berikut adalah tabel pembayaran discount rate (fee ijarah) PT BLTA :

Tabel 4.1

Tabel Pembayaran Discount Rate (Fee ijarah) PT BLTA

2007 2008 2009 2010 2011 2012

kuartal I 0,103 0,103 0,140 0,140 0,140

kuartal II 0,103 0,103 0,140 0,140

kuartal III 0,103 0,103 0,140 0,140 0,140

kuartal IV 0,103 0,103 0,140 0,106 0,140

51 Berdasarkan tabel 4.1 menunjukan bahwa pembayaran fee ijarah (discount rate) pertama dilakukan pada kuartal III karena sukuk ijarah PT BLTA diterbitkan pertama kali pada Juli 2007. Peningkatan pembayaran discount rate pada pertengahan tahun 2009 disebabkan karena penerbitan sukuk ijarah kedua yaitu seri A dan seri B. Namun pada kuartal kedua 2012 , PT BLTA mengalami masalah yang berakibat pada kesulitan memenuhi kewajiban pembayaran fee ijarah (discount rate) dan pokok pinjaman yang jatuh tempo pada Mei 2012 .

Dan pada akhirnya pada juli 2012, PT Pemeringkat Efek Indonesia (Pefindo) menurunkan peringkat sukuk ijarah milik PT Berlian Laju Tanker dari idCCC menjadi idD atau default yang dikarenakan ketidakmampuan BLTA membayar pokok pinjaman beserta fee ijarah atau fee ijarah .

b. Inflasi

52 Tabel 4.2

Data Inflasi

Sumber : Badan Pusat Statistik (diolah)

Jika ditinjau berdasarkan pergerakan inflasi periode tahun 2007 sampai tahun 2012 diperoleh sebagai berikut :

Grafik 4.1 Perkembangan Inflasi

Sumber : Badan Pusat Statistik (diolah)

Berdasarkan grafik 4.1 dapat diketahui bahwa perkembangan tingkat inflasi dari tahun ke tahun mengalami fluktuasi. Tingkat Inflasi di Indonesia mempunyai rata-rata tertinggi pada kuartal III tahun 2008 dan tingkat inflasi terendah terjadi pada kuartal IV tahun 2009, dimana angka rata-rata tertinggi terjadi pada bulan Juli - September 2008 sebesar 11,96% dan angka terendah berada pada bulan Oktober - Desember 2009 sebesar 2,59%. Hal ini dikarenakan Indonesia masih

0,00% 5,00% 10,00% 15,00%

Kuartal I Kuartal II Kuartal III Kuartal IV