Sistem Informasi akuntansi aktiva Tetap pada PT Perkebunan Nusantara III Medan

Teks penuh

Gambar

Dokumen terkait

Agar diketahui apakah metode penyusutan yang diterapkan oleh perusahaan telah memperhatikan perubahan nilai aktiva tetap tersebut, maka kita lihat pernyataan penulis Warren,

Tujuan penelitian yang ingin di capai peneliti adalah untuk mengetahui Apakah Sistem Akuntansi Aktiva Tetap pada PT PLN (Persero) UPT Medan telah berjalan dengan

1. Sistem Pembelian Aktiva Tetap. Karena transaksi perolehan aktiva tetap berkaitan dengan anggaran modal, maka diperlukan otorisasi dari direksi. Transaksi pembelian aktiva

Dalam masa pemanfaatan aktiva tetap, perusahaan melakukan pemeliharaan dan reparasi aktiva tetap untuk menjaga dan mempertahankan kondisi aktiva tetap agar layak

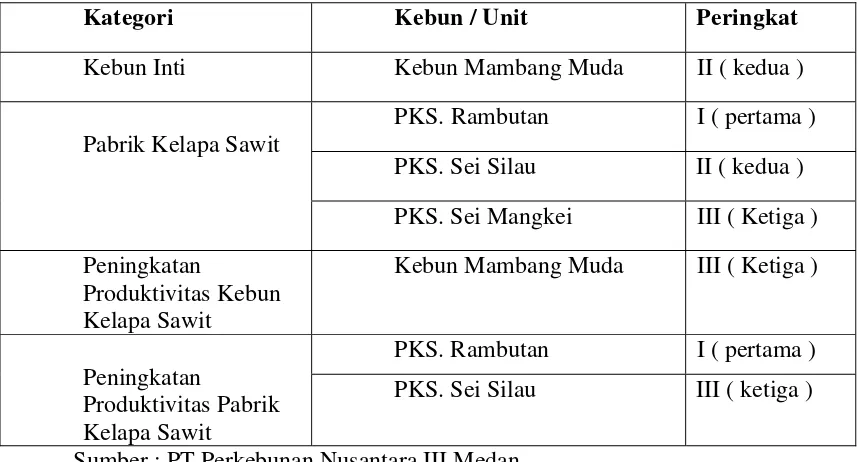

Penulis telah menganalisa aktiva tetap perusahaan dan dapat diambil suatu kesimpulan bahwa perusahaan telah menggolongkan aktiva tetapnya secara baik, harga perolehan aktiva

Secara khusus penulis ingin menyampaikan rasa terima kasih yang tak terhingga kepada ayahanda Novansyah dan ibunda tercinta Martimi yang telah berjuang dengan keras

Tugas akhir ini berjudul “Sistem Pengendalian Intern Aktiva Tetap Pada PT Perkebunan Nusantara III (Persero) Medan” yang disusun untuk memenuhi salah satu syarat

2.4.1 Perolehan Aktiva Tetap Nilai perolehan aktiva tetap ditentukan oleh jumlah uang atau disamakan dengan uang yang dikorbankan sampai aktiva tersebut siap untuk dipakai dalam