The Influence of Liquidity and Capital Adequacy to Profitability at National Private Commersial Bank Listed in BEI period 2008-2013

Skripsi

Diajukan untuk memenuhi salah satu syarat dalam menempuh jenjang S1

Program Studi Manajemen Oleh :

Haryo Prayudhanto 21210028

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

LEMBAR PENGESAHAN... i

SURAT PERNYATAAN... ii

ABSTRAK... iii

ABSTRACT... iv

KATA PENGANTAR... v

DAFTAR ISI... viii

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang penelitian...…………...……... 1

1.2 Identifikasi Masalah dan Rumusan Masalah...……... 6

1.2.1 Identifikasi masalah... 6

1.2.2 Rumusan Masalah... 7

1.3 Maksud dan Tujuan……….……..…... 8

1.3.1 Maksud Penelitian………... 8

vii

1.5 Lokasi dan Waktu Penelitian……….. 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka... 11

2.1.1 Likuiditas 2.1.1.1 Definisi Likuiditas... 11

2.1.1.2 Fungsi Likuiditas secara Umum... 12

2.1.1.3 Pengukuran Likuiditas perusahaan... 12

2.1.2 Tingkat kecukupan Modal 2.1.2.1 Definisi Tingkat kecukupan Modal... 14

2.1.2.2 Fakto-faktor Tingkat Kecukupan Modal... 15

2.1.2.3 Mengukur Tingkat Kecukupan Modal... 17

2.1.3 Profitabilitas 2.1.3.1 Definisi Profitabilitas... 17

2.1.3.2 Konsep Profitabilitas... 17

2.1.3.3 Pengukuran Profitabilitas... 18

2.1.4 Penelitian terdahulu... 19

viii

Terhadap Profitabilitas... 34

2.2.1.3 Pengaruh likuiditas dan tingkat kecukupan modal terhadap profitabilitas... 34

2.3Paradigma Peneliti ... 36

2.4 Hipotesis... 37

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 39

3.2 Metodologi Penelitian ... 39

3.2.1 Desain Penelitian... 40

3.2.2 Operasionalisasi Variabel... 44

3.2.3 Populasi dan metode pengambilan sampel... 46

3.2.4 Sumber dan Teknik Penentuan Data... 48

3.2.4.1 Sumber Data... 48

3.2.4.2 Teknik penentuan Data... 49

3.2.5 Teknik Pengumpulan Data... 51

3.2.6 Rancangan Analisis dan Pengujian Hipotesis 3.2.6.1 Rancangan Analisis... 52

ix

4.2.1 Perkembangan Likuiditas pada perusahaan per-

bankan umum swasta nasional yang terdaftar

di BEI 2008-2013... 75

4.2.2 Perkembangan Tingkat Kecukupan Moda pada perusa- haan perbankan umum swasta nasional yang terdaftar di BEI 2008-2013... 81

4.2.3 Perkembangan Profitabilitas pada perusahaan per- bankan umum swasta nasional yang terdaftar di BEI periode 2008-2013... 86

4.3 Analisis Verifikatif... 92

4.3.1 Analisis regresi linier berganda... 92

4.3.2 Uji asumsi klasik... 94

4.3.3 Uji koefisien korelasi pearson... 101

4.3.4 Uji koefisien determinasi... 103

4.4 Uji Hipotesis... 105

4.4.1 Pengujian hipotesis secara simultan... 105

x

107

of Business Management Vol.5 (27), pp. 11199-11209, 9 November, 2011 DOI: 10.5897/AJBM11.1957 ISSN 1993-8233 ©2011 Academic Journals.

Andiena Nindya Putri dan Nyoman Triaryati. (2013). Pengaruh Likuditas (Cast ratio) dan Loan to Deposit Ratio terhadap Profitabiltas aset (ROA) pada sektor perbankan yang tercatat di BEI periode 2008-2012 : E-jurnal manajemen universitas udayana vol 2 No. 10 (2013).

Defri. (2012). Pengaruh Capital adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional terhadap Profitabilitas perusahaan perbankan yang

terdaftar di BEI : Jurnal Manajemen, Volume 01, Nomor 01, September 2012.

Gemi Ruwanti. (2011). Pengaruh Ratsio Likuiditas terhadap Kinerja Keuangan Perbankan pada bank-bank Go Public di BEI : JurnalManajemen,Oktober 2011 Vol 12 No 2.

Hiras Pasaribu dan Rosa Luxita Sari. (2011). Analisis Tingkat Kecukupan Modal dan Loan to Deposit Ratio terhadap Profitabilitas : Junal Telaah & Riset Akuntansi Vol. 4. No.2 Juli 2011 Hal. 114 – 125.

Lia Dwi Musyarofatur. (2013). Analisis Faktor-Faktor yang mempengaruhi Rentabilitas Bank Perkreditan Rakyat : Accounting Analysis Journal ISSN 2252-6765,AAJ 2 (1) (2013).

Lukman Syamsuddin MA. (1985). Manajemen Keuangan Perusahaan : Modal Kerja dan Kapital Budgeting : PT. Hanandita Graha Widya, Yogyakarta.

Narimawati, Umi.(2008). Metedologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Unikom Bandung.

Nurhidayati Rosada. (2013). Analisis Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan pada PT. Bank Muamalat Indonesia Tbk : Jurnal Ekonomi dan Informasi akuntansi (Jenius) Vol. 3 No. 1, Januari 2013.

Qasim Saleem, Ramiz Ur Rehman. (2011). Impact of Liquidty Ratios on

Nama : Haryo Prayudhanto

Tempat/ TanggalLahir : Palopo, 29 Juni 1991

Agama : Islam

Warga Negara : Indonesia

Jenis Kelamin : Laki-laki

No TeleponHp : 089641440195

Alamat : KPAD PINDAD TIMUR Sudali 1 No.A-1

Riwayat Pendidikan

1. Tahun 2003, Lulus SDN IBU JENAB 1 CIANJUR

2. Tahun 2006, Lulus SMP Negri 1 CIANJUR

3. Tahun 2009, Lulus SMA Negeri 12 BANDUNG

4. Tahun 2010 Terdaftar sebagai mahasiswa Fakultas Ekonomi Jurusan

Manajemen Universitas Komputer Indonesia sampai sekarang.

Demikian Daftar Riwayat Hidup ini saya buat dengan sebenar-benarnya,

v

KATA PENGANTAR

Alhamdulillah, Segala puji syukur kehadirat Allah SWT atas rahmat dan

karunianya sehingga penulis dapat menyelesaikan penelitian ini. Penelitian ini

dimaksudkan untuk memenuhi salah satu syarat dalam menyelesaikan skripsi

program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa penelitian ini masih jauh dari kesempurnaan, baik

isi maupun penampilannya. Itulah kemampuan yang dimiliki penulis atas penelitian

yang telah dibuat semaksimal mungkin ini untuk mencapai kesempurnaan. Oleh

karena itu, kritik dan saran yang membangun sangat diharapkan oleh penulis agar

pembuatan penelitian berikutnya akan lebih baik.

Penulis mengucapkan terima kasih kepada pihak – pihak yang telah

membantu dalam penyelesaian penelitian terutama kepada Allah SWT, Ibunda dan

Ayahanda tercinta atas do’a, dorongan dan bimbingan. Penulis juga mengucapkan

terima kasih kepada :

1. Dr.Ir.Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof.Dr.Hj.Dwi Kartini,SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy,SE.,M.Si, selaku Ketua Program Studi

vi

4. Trustorini Handayani,SE.,M.Si selaku ketua pelaksana usulan

penelitian.

5. Oman Sukirman, SE.,MM, selaku pembimbing skripsi yang telah

banyak meluangkan waktu, kesabaran dan pengarahan kepada penulis

dalam penyusunan usulan laporan penelitian dan selalu memberikan

saran yang bermanfaat bagi penulis.

6. Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si, selaku Dosen Wali

Program Studi Manajemen kelas Mn-1.

7. Seluruh Staf Dosen Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia.

8. Sekretariat Program Studi Manajemen Fakultas Ekonomi Universitas

Komputer Indonesia.

11. Seluruh teman – teman kelas Mn-1 angkatan 2010 yang telah

membantu dalam penulisan ini.

12. Seluruh sahabat – sahabat saya khususnya Zenal Ambari, Luqman Nur

Hakim, Dian Fitriana, Rizal Samsul Anhar, Dhio dan Doni Nugraha

beserta Elvira Violina yang selalu memberikan support dalam

menyelesaikan laporan ini.

Mohon maaf kepada pihak – pihak yang tidak tertulis dalam ucapan terima

kasih ini, tidak ada maksud penulis untuk melupakan anda semua. Penulis berharap

vii

dan bagi para pembaca sebagai bahan perbandingan dalam tugas laporannya, baik di

lingkungan akademik maupun di lingkungan lembaga sebagai objek penelitian.

Akhir kata, sekali lagi penulis menyadari bahwa laporan ini masih jauh dari

kesempurnaan. Kritik dan saran dari pembaca merupakan masukan yang sangat

membantu bagi penyempurnaan laporan ini dimasa yang akan datang.

Semoga Allah SWT membalas budi baik kepada kita semua serta

melimpahkan segala karunia- Nya. Amiin.

Bandung, April 2014

1 1.1Latar Belakang Penelitian

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai banknote. Industri perbankan telah

mengalami perubahan besar dalam beberapa tahun terakhir. Industri ini menjadi

lebih kompetitif karena deregulasi peraturan. Saat ini, bank memiliki fleksibilitas

pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif

yang mereka bayar untuk simpanan deposan. Dapat disimpulkan bahwa usaha

perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan

memberikan jasa bank lainnya.Kegiatan menghimpun dan menyalurkan dana

merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya

kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana

dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito.Biasanya

sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai

rangsangan bagi masyarakat. Kegiatan menyalurkan dana, berupa pemberian

pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan

untuk mendukung kelancaran kegiatan utama tersebut (Wikipedia).

Peneliti tertarik untuk melakukan penelitian pada perusahaan perbankan

karena kondisi perbankan di indonesia yang tidak stabil sehingga bank-bank yang

beroperasi semakin berkurang, keadaan ini membuktikan bahwa perbankan

tingkat kecukupan modal dan profitabilitas karenadalam menjaga kelangsungan

hidup suatu perusahaan khususnya pada perusahaan perbankan berarti

mempertimbangkan aspek likuiditas,tingkat kecukupan modal dan profitabilitas.

Selain itu juga karena adanya fenomena ketidaksesuaian antara teori yang ada

dengan kenyataan yang sesungguhnya.

Bank senantiasa menjaga likuiditas dan kecukupan modal pada posisi yang

tepat karena kesalahan dalam manajemen bank dalam mengatur likuiditas dan

kecukupan modal akan mengakibatkan kesulitan dalam membayar kewajiban

jangka pendek dan menutup resiko kerugian jika terjadi dimana hal ini

menentukan tingkat profitabilitas bank bersangkutan. Tingkat likuiditas dan

profitabilitas dalam teori likuiditas tidak selalu berjalan searah artinya pada saat

likuiditas tinggi, tingkat profitabilitas belum tentu tinggi karena likuiditas rendah

bisa mencapai profitabilitas tinggi. Sebaliknya pada tingkat likuiditas rendah bisa

mencapai tingkat profitabilitas tinggi, karena likuiditas yang berlebihan dapat

menekan profitabilitas perusahaan, sementara likuiditas yang rendah dapat

meningkatkan risiko likuiditas (Hadiwijaya, 1998).

Selanjutnya, ketentuan BI lainnya yang berkaitan dengan tingkat kesehatan

bank adalah kebijakan Capital adequacy ratio yang bertujuan agar bank memiliki

kecukupan modal untuk menjaga resiko yang mungkin timbul.Modal merupakan

faktor yang sangat penting dalam rangkapengembangan usaha dan untuk

menampung risiko kerugiannya. Modal juga berfungsi untuk membiayai operasi,

sebagai instrument untuk mengantisipasi rasio, dan sebagai alat untuk ekspansi

mengetahui bagaimana atau apakah modal bank tersebut telah memadai untuk

menunjang kebutuhan. Artinya, permodalan yang dimiliki oleh bank yang

didasarkan kepada kewajiban penyediaan modal minimum bank.

Sebagai contoh nyata, maka disertakan laporan keuangan pada perusahaan

perbankan yang terdaftar di BEI yang mempengaruhi faktor profitabilitas periode

2008 s/d 2013 :

Tabel 1.1 Laporan keuangan

Saudara 2010 9,5 16,2 1,66

2011 9,7 16,6 1,95

2012 17 19,5 0,83

2013 13,3 16,1 2,23

Sumber : Data diolah dari laporan keuangan perusahaan perbankan yang terdaftar di BEI

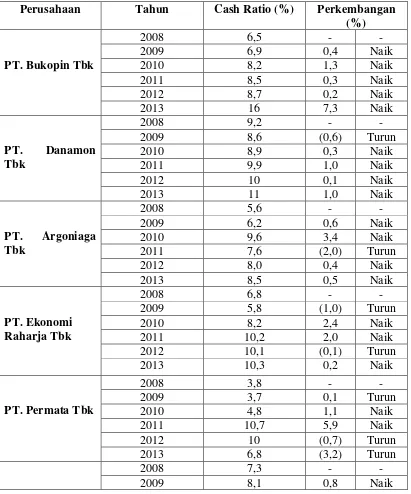

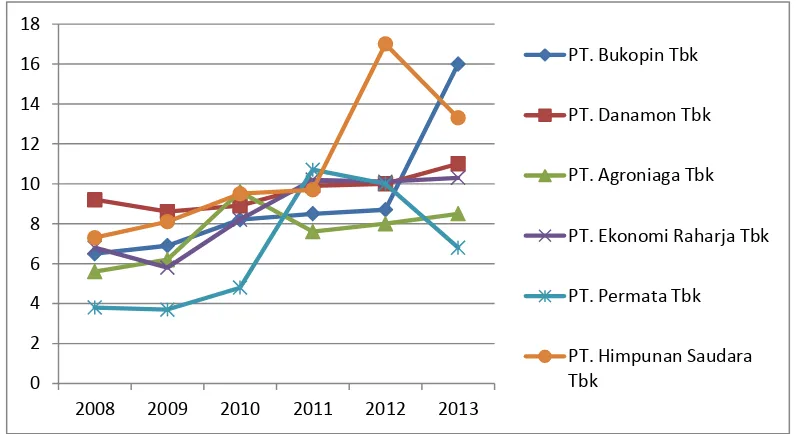

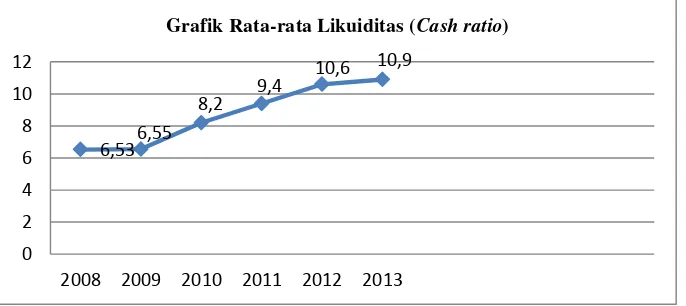

Salah satu alat ukur likuiditas yaitu cash ratio atau minimum reserve

requirement dimana semakin tinggi tingkat cash ratio menunjukan persediaan

jumlah uang tunai yang semakin besar sehingga pembayaran kewajiban jangka

pendek segera dibayar dan tidak mengalami kesulitan. Cash ratio yang terlalu

tinggi juga akan mengurangi potensi mendapatkan profit yang lebih tinggi.

Karena uang tunai tersebut tidak berputar namun mengendap pada kas. Dalam

dunia perbankan cash ratio harus berada pada tingkat yang tepat, sehingga

mempunyai kinerja yang baik untuk membayar kewajiban jangka pendek maupun

untuk meningkatkan profit (Jurnal manajemen, 2003:88). Pemerintah menetapkan

standar cash ratio sebesar 5% namun tidak menutup kemungkinan sewaktu-waktu

dapat berubah. Dari tabel 1.1 dapat dilihat penurunan CR rata-rata terjadi pada

tahun 2009 s/d 2012. Penurunan CR tersebut disebabkan karena pengeluaran kas

yang tak terduga, menurunnya nilai tukar rupiah, dan lemahnya peran manajemen

yang profesional pada bank.

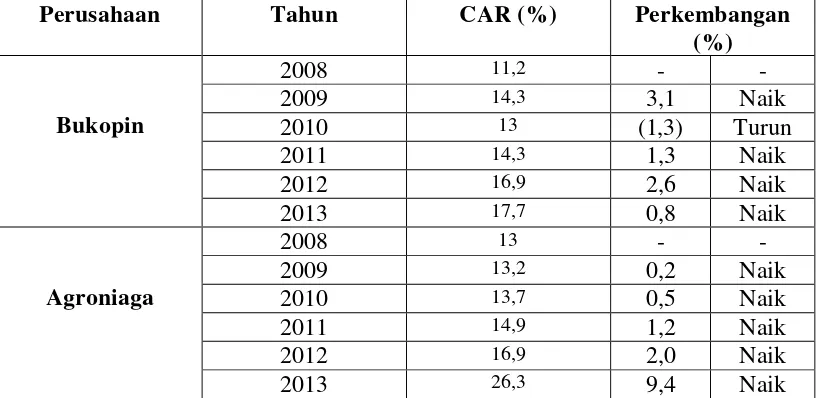

Berdasarkan Peraturan Bank Indonesia, Bank yang memenuhi kriteria tertentu

wajib memenuhi kewajiban penyediaan modal minimum (KPMM) atau Rasio

CAR dengan memperhitungkan Risiko Pasar lebih besar dari 8% baik secara

individual dan/atau secara konsolidasi dengan perusahaan anak. CAR merupakan

indikator terhadap kemampuan bank untuk menutupipenurunan aktivanya sebagai

Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional

dan memberikan kontribusi yang cukup besar bagi profitabilitas. Dilihat pada tabel

1.1 penurunan CAR rata-rata terjadi pada tahun 2010 dan 2013. Penurunan tersebut

disebabkan karena besarnya jumlah penarikan dana bank yang dilakukan oleh

nasabah dan depresiasi nilai tukar rupiah di tahun 2010 dan 2013.

Kemudian untuk mengukur tingkat keberhasilan perusahaandalam aktivitas

investasi terdapat suatu analisisyaitu analisis terhadap rasio profitabilitas (ROI). Tingkat profitabilitas yang sehat merupakan salah satu tujuan setiap bank karena

profitabilitas digunakan sebagai alat untuk mengukur seberapa besar kemampuan

manajemen dalam menghasilkan laba atas asset yang ditanamkan dalam

perusahaan tersebut dan menunjukan kemampuan manajemen dalam menekan

biaya opersionalnya. Dalam penelitian ini profitabilitas menggunakan indikator

return on investment (ROI). Pada tabel 1.1 dapat dilihat penurunan ROI pada 6

bank umum swasta nasional banyak terjadi di tahun 2009 dan 2012. Penurunan

tersebut disebabkan karena lemahnya kinerja perusahaan dan laju inflasi di tahun

2012 yang menyebabkan turunnya profitabilitas perusahaan.

Dari data di atas dapat dilihat perbandingan masing-masing perusahaan

yang sedang mengalami penurunan atau ketidak stabilan angka yang

mempengaruhi faktor-faktor profitabilitas, maka dari itu penulis tertarik untuk

“PENGARUH LIKUIDITAS DAN TINGKAT KECUKUPAN MODAL

TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN UMUM SWASTA NASIONAL YANG TERDAFTAR DI BEI TAHUN 2008 – 2013”

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian ini,maka penelitian batasan masalah

yang akan diteliti dalam penyusunan penelitian ini, yaitu :

1. Semakin tinggi cash ratio perusahaan maka semakin besar kemampuan

perusahaan membayar hutang jangka pendek (likuiditas) dan sebaliknya

(Jurnal manajemen, 2003:88) . Cash ratio (likuiditas) yang terlalu tinggi

menunjukkan kelebihan aktiva lancar yang menganggur. Jadi hal tersebut

tidak baik bagi profitabilitas perusahaan karena uang tunai tersebut tidak

berputar namun mengendap pada kas.

2. Laporan keuangan perbankan sangat buruk dengan adanya negative net

income dan kewajiban penyediaan modal minimum (Capital Adequacy

Ratio - CAR) yang tidak terpenuhi.Tingkat kecukupan modal (Capital

Adequacy Ratio (CAR)) merupakan alat ukur kinerja bank, dengan

mengetahui CAR suatu bank maka dapat diketahui kinerja yang

bersangkutan. Berdasarkan standar peraturan Bank Indonesia, Bank yang

memenuhi kriteria tertentu wajib memenuhi kewajiban penyediaan modal

minimum (KPMM) atau Rasio CAR dengan memperhitungkan Risiko

konsolidasi. Jika nilai CAR tinggi maka bank tersebut mampu membiayai

kegiatan operasional dan memberikan kontribusi yang cukup besar bagi

profitabilitas.

3. Profitabilitas adalah kemampuan bank dalam menghasilkan laba dengan

memanfaatkan seluruh dana yang ada pada bank. Ada beberapa

pengukuran profitabilitas perusahaan dimana masing-masing pengukuran

dihubungkan dengan volume penjualan perusahaan khususnya perusahaan

perbankan. Profitabilitas perusahaan sangat penting karena untuk dapat

melangsungkan hidupnya suatu perusahaan haruslah menguntungkan.

Return on Investment (ROI) merupakan ukuran kemampuan manajemen

bank, sejauh mana manajemen mampu menjalankan operasional bank

secara efisien dan efektif dalam menggunakan sumber – sumber dana yang

dimiliki untuk menciptakan pendapatan bank secara optimal.

1.2.2 Rumusan Masalah

Bagaimana tingkat likuiditas perusahaan perbankan umum swasta nasional

yang terdaftar di BEI

Bagaimana tignkat kecukupan modal perusahaan perbankan umum swasta

nasional yang terdaftar di BEI

Bagaimana profitabilitas perusahaan perbankan umum swasta nasional

yang terdaftar di BEI

Seberapa besar pengaruh likuiditas dan tingkat kecukupan modal terhadap

profitabilitas perusahaan perbankan umum swasta nasional yang terdaftar

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui signifikasi dari

pengaruh likuiditas dan tingkat kecukupan modal terhadap profitabilitas pada

beberapa perusahaan perbankan yang terdaftar di BEI.

1.3.2 Tujuan Penelitian

Untuk mengetahui perkembangan kewajiban jangka pendek atau

likuiditas perusahaan perbankan umum swasta nasional yang

terdaftar di BEI.

Untuk mengetahui perkembangan tingkat kecukupan

modalperusahaan perbankan umum swasta nasional yang terdaftar

di BEI

Untuk mengetahui perkembangan profitabilitas perusahaan

perbankan umum swasta nasional yang terdaftar di BEI.

Untuk mengetahui besarnya pengaruh pengaruh likuiditas dan

tingkat kecukupan modal terhadap profitabilitas yang dilakukan

perusahaan perbankan umum swasta nasional yang terdaftar di BEI

1.4Kegunaan Penelitian 1.4.1 Kegunaan Akademis

1. Bagi Penulis

Dengan adanya penelitian ini diharapkan akan semakin meningkat

dan bertambahnya wawasan bagi penulis mengenai pengaruh llikuiditas

dan tingkat kecukupan modal terhadap profitabilitas.

2. Bagi Peneliti Lain

Dari hasil penelitian ini diharapkan peneliti lain dapat

mengembangkan kajian tentang Pengaruh Likuiditas dan Tingkat

Kecukupan Modal terhadap Profitabilitas dengan menambahkan

kekurangan-kekurangan yang dimiliki penelitian ini. Serta memberikan

solusi terhadap kajian penelitian yaitu pengaruh Likuiditas dan Tingkat

Kecukupan Modal Terhadap Profitabilitas.

1.4.2 Kegunaan Praktisi

Dari hasil penelitian ini diharapkan dapat mengembangkan ilmu keuangan

dan dapat menemukan solusi yang tepat yang terdapat pada kajian penelitian

yaitu pengaruh Likuiditas dan Tingkat Kecukupan modal terhadap Profitabilitas.

1.5Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

Tabel 1.2 Waktu Penelitian

No Kegiatan Maret April Mei Juni Juli Agustus

1 Pra Survei

2 Usulan Penelitian 3 Pengambilan

Data 4 Analisis

Data 5 Bimbingan

11

HIPOTESIS

2.1 Kajian Pustaka2.1.1 Likuiditas

2.1.1.1 Definisi Likuditas

Menurut Simorangkir (2004) dalam Rahmawati (2012), likuiditas adalah

kemampuan suatu bank atau perusahaan melunasi kewajiban-kewajiban keuangan

yang segera dapat dicairkan atau yang sudah jatuh tempo.

Menurut Yulimel Sari 2013 likuiditas itu adalah kemampuan suatu perusahaan atau dalam hal ini bank dalam memenuhi atau menyediakan alat pembayaran atas kewajiban-kewajiban yang dimiliki oleh bank atau perusahaan yang jatuh tempo dalam waktu dekat (kurang dari satu tahun) atau sering disebut kewajiban jangka pendek .

Likuiditas suatu perusahaan mencerminkan kemampuan perusahaan dalam

membayar kewajiban atau utang lancarnya. Rasio-rasio likuiditas digunakan

untuk mengukur sampai seberapa baik perusahaan dapat memenuhi utang jangka

pendeknya (Kuswadi, 2008).

Sedangkan menurut pendapat Kasmir (2010), rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajban jangka

pendeknya ssat ditagih. Sedangkan menurut Syamsuddin (2009), Likuiditas adalah suatu indikator mengenai kemampuan perusahaan untuk membayar semua

kewajiban finansial jangka pendek pada ssat jatuh tempo dengan menggunakan

Manajemen likuiditas merupakan kemampuan bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya maupun komitmen yang telah dikeluarkan kepada nasabahnya setiap saat. Secara keseluruhan managemen likuiditas meliputi pengelolaan reserve requirement atau Giro Wajib Minimum (GWM) sesuai ketentuan Bank Indonesia (Syarifuddin, 2011).

2.1.1.2 Fungsi Likuiditas secara umum

Likuiditas memiliki fungsi – fungsi terhadap bank secara umum. fungsi

dari likuiditas secara umum adalah untuk :

Menjalankan transaksi bisnisnya sehari-hari;

Mengatasi kebutuhan dana yang mendesak;

Memuaskan permintaan nasabah akan pinjaman dan;

Memberikan fleksibilitas dalam meraih kesempatan investasi

menarik yang menguntungkan Pengertian likuiditas bank adalah

kemampuan bank untuk memenuhi kewajibannya, terutama

kewajiban dana jangka pendek.

2.1.1.3 Pengukuran Likuiditas Perusahaan Secara Keseluruhan

Dalam likuiditas perusahaan secara keseluruhan dimaksudkan bahwa

aktiva lancar dan hutang lancar dipandang masing-masing sebagai satu kelompok,

ada tiga cara dalam pengukuran tingkat likuiditas secara menyeluruh, yaitu :

Loan to deposits ratio

Cash ratiodan

Loan to Deposits Ratio (LDR)

Rasio pinjaman terhadap dana pihak ketiga atau loan to deposit ratio

(LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan

disbanding dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Besarnya LDR menurut peraturan pemerintah maximum adalah 110% (Kasmir,

2010). Secara matematis LDR dapat dirumuskan antara lain adalah sebagai

berikut:

Veithzal Rivai dalam Asyriah Syarifuddin (2012)

Cash Ratio

Merupakan Rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia

dan yang disimpan diBank. Cash Ratio dapat dihitung dengan Rumus yaitu :

Van Horde (2005 : 234)

Quick Ratio

Quick Ratio hampir sama dengan current ratio hanya saja jumlah persediaan

(inventory) sebagai salah satu komponen dari aktiva lancar harus dikeluarkan.

Alasan yang melatar belakangi hal tersebut adalah bahwa inventory merupakan

dengan segera tanpa menurunkan nilainya, sementara dengan quick ratio

dimaksudkan untuk membandingkan aktiva yang lebih lancar (Quick Asset)

dengan hutang lacar. Perhitungan Quick Ratio adalah sebagai berikut :

Manajemen Keuangan Perusahaan,41

2.1.2 Tingkat Kecukupan Modal

2.1.2.1 Definisi Tingkat Kecukupan Modal

Menurut Rosa Luxita sari (2011) tingkat kecukupan modal (CAR) merupakan salah satu indikator kesehatan permodalan bank. Penilaian permodalan

merupakan penilaian terhadap kecukupan modal bank untuk mengcover eksposur

risiko saat ini dan mengantisipasi eksposur resiko di masa mendatang. Selain itu

Tingkat kecukupan modal (CAR) adalah rasio yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka

semakin baik kemampuan bank tersebut untuk menanggung resiko dari setiap

kredit/ aktiva produktif yang beresiko.

Tingkat kecukupan modal (CAR) menurut Lukman Dendawijaya (2000 :122) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank

mengandung resiko ikut dibiayai dari modal sendiri bank disamping memperoleh

2.1.2.2 Faktor – faktor tingkat kecukupan modal

Modal merupakan faktor yang sangat penting dalam rangkapengembangan

usaha dan untuk menampung risiko kerugiannya. Modal jugaberfungsi untuk

membiayai operasi, sebagai instrument untuk mengantisipasi

rasio, dan sebagai alat untuk ekspansi usaha. Penelitian aspek permodalan

suatubank lebih dimaksudkan untuk mengetahui bagaimana atau apakah modal

banktersebut telah memadai untuk menunjang kebutuhan. Artinya, permodalan

yangdimiliki oleh bank yang didasarkan kepada kewajiban penyediaan

modalminimum bank. Persentase kebutuhan modal minimum yang diwajibkan

menurut

Bank of International Settlements (BIS) disebut Capital Adequacy Ratio (CAR).

CAR minimum bagi bank-bank umum di Indonesia adalah 8%.

Penilaian terhadap faktor permodalan meliputi penilaian terhadap

komponen-komponen sebagai berikut:

a. Kecukupan, Komposisi dan proyeksi (trend kedepan) permodalan

bankdalam mengcover asset bermasalah.

b. Kemampuan bank memelihara kebutuhan penambahan modal yangberasal

dari keuntungan rencana permodalan Bank untuk mendukungpermodalan

usaha, akses kepada sumber permodalan dan kinerjakeuangan pemegang

saham untuk meningkatkan permodalan bank.

CAR merupakan indikator terhadap kemampuan bank untuk menutupipenurunan

aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkanoleh aktiva

Disamping itu, ketentuan BI juga mengatur cara perhitungan

aktivatertimbang menurut risiko, yang terdiri atas jumlah antara ATMR yang

dihitungberdasarkan nilai masing-masing pos aktiva pada neraca bank dikalikan

denganbobot risikonya masing-masing dan ATMR yang dihitung berdasarkan

nilaimasing-masing pos aktiva pada rekening administratif bank dikalikan

denganbobot risikonya masing-masing.Jika nilai CAR tinggi maka bank tersebut

mampu membiayai kegiatanoperasional dan memberikan kontribusi yang cukup

besar bagi profitabilitas.

Usaha yang dapat dilakukan untuk meningkatkan atau memperbaiki

posisi Modal Minimum Bank (CAR) adalah dengan:

a. Memperkecil komitmen pinjaman yang tidak dipergunakan.Pinjaman

yang diberikan lebih dibatasi dan diseleksi sehingga resikosemakin

berkurang.

b. Fasilitas Bank guarantee yang hanya memperoleh hasil

pendapatanberupa posisi yang relatif kecil namun dengan resiko yang

sama besarnyadengan pinjaman yang ada baiknya dibatasi.

c. Komitmen Letter of credit (L/C) bagi bank Devisa yang belum

memperoleh kepastian dan penaggungannya atau tidak

dapatdimanfaatkan secara efisien sebaiknya juga dibatasi.

d. Penyertaan yang mempunyai risiko 100% perlu ditinjau kembali

apakahbermanfaat atau tidak.

e. Posisi aktiva-aktiva dan inventaris diusahakan agar tidak berlebihan

f.Menambah dan memperbaiki posisi modal dengan cara setoran tunai,

gopublic, dan pinjaman subordinasi jangka panjang dari pemegang saham.

2.1.2.3 Mengukur Tingkat Kecukupan Modal

Capital Adequacy Ratio (CAR) yang dipakai adalah sesuai dengan

ketentuan Bank Indonesia dalam Surat Keputusan Direksi Bank Indonesia Nomor

03/21/PBI/2001 tentang Kewajiban Penyediaan Modal Minimum Bank Umum

dan Surat Keputusan Bersama Menteri Keuangan Republik Indonesia Nomor

53/KMK/017/1999 dan Nomor 31/12/KEP/GBI tanggal 8 Februari 1999.

Kecukupan modal merupakan faktor yang penting bagi bank dalam rangka

pengembangan usaha dan menampung kerugian. Bank Indonesia menetapkan

CapitalAdequacy Ratio (CAR) yaitu kewajiban penyediaan modal minimum yang

harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari

total Aktiva Tertimbang Menurut Resiko (ATMR) atau secara matematis:

x 100%

Kuncoro dan Suhardjono, 2002

2.1.3 Profitabilitas

2.1.3.1 Definisi Profitabilitas

Profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang dan sebagainya (Sofyan safri harahap

Sedangkan menurut Brigham dan Houston (2001:197) menyatakan bahwa

profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan.

Sartono (2001:119) berpendapat bahwa profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan

sangat berkepentingan dengan analisa profitabilitas ini.

2.1.3.2 Konsep Profitabilitas

Laba yang diraih dari kegiatan yang dilakukan merupakan cerminankinerja

sebuah perusahaan dalam menjalankan usahanya profitabilitas. Sebagai

salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk

mengetahui apakah perusahaan telah menjalankan usahanya secara efisien, karena

efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh

dengan aktiva atau modal yang menghasilkan laba tersebut dengan kata lain

adalah menghitung profitabilitas.

Profitabilitas merupakan perbandingan antara laba dengan aktiva atau

modal yang menghasilkan laba tersebut yang dinyatakan dalam prosentase. Lebih

lanjut karena pengertian profitabilitas sering dipergunakan untuk mengukur

efisiensi penggunaan modal didalam perusahaan, maka profitabilitas ekonomis

sering pula dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal

yang bekerja didalamnya untuk menghasilkan laba (Lukman Dendawijaya, 2005).

Tingkat profitabilitas yang sehat merupakan salah satu tujuan setiap bank

karena profitabilitas digunakan sebagai alat untuk mengukur seberapa besar

dalam perusahaan tersebut dan menunjukan kemampuan manajemen dalam

menekan biaya opersionalnya.

2.1.3.3 Pengukuran Tingkat Profitabilitas

Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana

masing-masing pengukuran dihubungkan dengan volume penjualan, total aktifa

dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan

seorang penganalisa untuk mengevaluasi tingkat earning dalam hubungannya

dengan volume penjualan, jumlah aktiva dan investasi tertentu dari milik

perusahaan. Berikut adalah pengukuran tingkat profitabilitas sebagai berikut :

a. Laporan Rugi Laba

Laporan rugi laba dalam bentuk persentase merupakan pendekatan yang

biasa dilakukan untuk menilai “keuntunngan dalam hubungannya dengan volume

penjualan”.Ada tiga ratio pengukuran profitabilitas dalam hubungannya dengan

volume penjualan yang biasa digunakan. Ratio – ratio tersebut adalah :

- Gross profit margin

Gross profit margin merupakan persentase dari laba kotor (sales – cost of

goods sold) dibandingkan dengan sales.

Manajemen keuangan perusahaan, 55

- Operating Profit Margin

Ratio ini menggambarkan apa yang biasanya disebut “pure profit” yang

Manajemen Keuangan Perusahaan,55

- Net Profit Margin

Net profit margin adalah merupakan ratio antara laba bersih (net profit)

yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak

dibandingkan dengan penjualan.

Manajemen Keuangan Perusahaan, 55

b. Return On Invesment (ROI)

Return on investment (ROI) atau sering juga disebut dengan “return on

total asset” adalah merupakan pengukuran kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan

aktiva yang tersedia di dalam perujsahaan. Semakin tinggi ratio ini semakin baik

keadaan suatu perusahaan. Retur on investment dihitung sebagai berikut :

Manajemen Keuangan Perusahaan, 56

c. Return On Equity (ROE)

Return on equity merupakan suatu pengukuran dari penghasilan yang tersedia bagi

preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara

umum semakin tinggi return atau penghasilan yang diperoleh semakin baik

kedudukan pemilik perusahaan. Return on equity dihitung sebagai berikut :

Manajemen Keuangan Perusahaan, 58

2.1.4 Penelitian terdahulu

Penelitian terdahulu adalah penelitian yang pernah dilakukan pihak

lain,yaitu tentang penelitian yang serupa yang memiliki tujuan yang sama

denganyang dinyatakan dalam judul penelitian (Syamsul : 2009).

Alasan diuraikan penelitian terdahulu adalah untuk:

1. Originalitas penelitian

2. Dapat membedakan persamaan dan perbedaan dengan penelitian yang

akan/sedang dilakukan.

3. Sebagai alat bantu dalam menyusun kerangka pemikiran dan juga sebagai

alat memperkuat pernyataan masalah (problem statement).

Untuk mendukung konsep pemikiran hasil peneliti dari penelitian

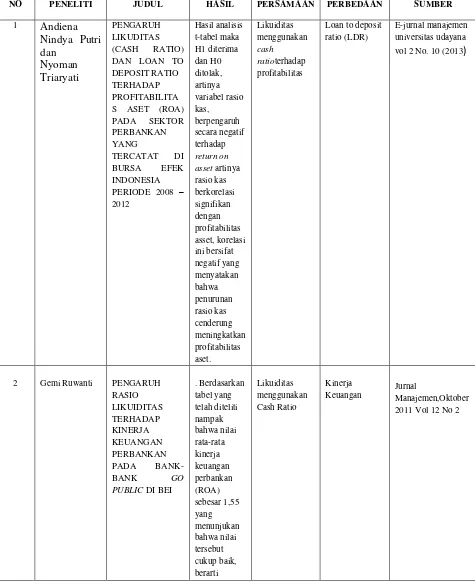

1. Andiena Nindya Putri dan Nyoman Triaryati (2013)

Pada penelitian sebelumnya Andiena Nindya Putri dan Nyoman Triaryati

,2013. Penelitian ini dilakukan untuk mengetahui hubungan likuditas (Cash Ratio)

dan Loan to DepositRatio terhadap Profitabilitas Aset (ROA) terhadap sektor

perbankan yang go publik dan tercatat diBursa Efek Indonesia. Rasio likuiditas

dan rasio Loan to deposit ratio milik 21 Bank yangterdaftar di Bursa Efek

Indonesia dalam penelitian ini diolah dengan menggunakan teknik analisis

regresi berganda.

Hasil dari penelitian ini adalah : 1) Rasio Kas (Cash Ratio) berpengaruh

negatif signifikan terhadap profitabilitas aset. 2) Loan to Deposit Ratio (Rasio

Kredit dengan Dana Pihak Ketiga) berpengaruh negatif dan tidak signifikan

berpengaruh secara statistik terhadap profitabilitas aset.

2 . Gemi Ruwanti (2011)

Pada penelitian sebelumnya Gemi Ruwanti, 2011. Berdasarkan tabel yang

telah diteliti nampak bahwa nilai rata-rata kinerja keuangan perbankan (ROA)

sebesar 1,55 yang menunjukan bahwa nilai tersebut cukup baik, berarti

perusahaan masih cukup mampu mengelolah asetnya dan mampu mengelola

kewajiban jangka pendeknya dengan baik.

3. Hiras Pasaribu & Rosa Luxita Sari (2011)

Pada penelitian sebelumnya Hiras Pasaribu & Rosa Luxita Sari, 2011.

Dengan pengelolaan yang baik suatu bank akan terus meningkatkan modal dengan

memperhatikan indikator kesehatan permodalan yaitu CAR, maka profitabilitas

Kesimpulan dari hasil penelitian ini adalah 1) Secara simultan CAR dan

LDR berpengaruh signifikan terhadap profitabilitas (ROA). Maka dapat

disimpulkan bahwa Ha diterima, ada pengaruh antara CAR dan LDR

bersama-sama terhadap perubahan laba. 2) Pengaruh Tingkat Kecukupan Modal (CAR)

terhadap Profitabilitas (ROA) Dari uji t statistik diperoleh Ha diterima, yang

artinya ada pengaruh antara CAR dengan Profitabilitas (ROA). 3) Pengaruh

Tingkat Loan to Deposit Ratio (LDR) terhadap Profitabilitas (ROA). Dari uji t

statistik diperoleh Ha diterima, yang artinya ada pengaruh antara CAR dengan

Profitabilitas (ROA).

4 . Defri (2012)

Pada penelitian sebelumnya Defri, 2012. Penelitian ini bertujuan untuk

menganalisis pengaruh capital adequacy ratio (CAR), likuiditas (loan to deposit

ratio-LDR), efisiensi operasional (BOPO) terhadap profitabilitas(return on asset

-ROA) perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

(BEI).Penelitian ini tergolong penelitian kausatif dengan populasi perusahaan

perbankan yangterdaftar di BEI. Sedangkan sampel penelitian ini ditentukan

dengan metode purposivesampling sehingga diperolah 57 sampel dari 19

perusahaan perbankan pada periodepengamatan (2008-2010). Jenis data yang

digunakan adalah data sekunder yang diperolehdari Laporan Keuangan Publikasi

perusahaan perbankan dalam www.idx.co.id. Metodeanalisis yang digunakan

adalah analisis regresi berganda.

Hasil penelitian menunjukkanbahwa CAR berpengaruh positif dan tidak

berpengaruh positif dan tidak signifikan terhadapROA pada perusahaan

perbankan yang terdaftar di BEI, dan BOPO berpengaruh negatif dansignifikan

terhadap ROA pada perusahaan perbankan yang terdaftar di BEI.

5 . Qasim saleem (2011)

Pada penelitian sebelumnya Qasim saleem. Penelitian ini bertujuan untuk

mengungkapkan hubungan antara likuiditas dan profitabilitas sehingga setiap

perusahaan harus mempertahankan hubungan ini sementara dalam melakukan

operasi sehari-hari .

Hasil penelitian menunjukkan bahwa ada pengaruh yang signifikan dari

rasio hanya cair pada ROA sementara signifikan pada ROE dan ROI ; hasil juga

menunjukkan bahwa ROE tidak signifikan dipengaruhi oleh tiga rasio rasio lancar

, rasio cepat dan rasio kas, sementara ROI sangat dipengaruhi oleh rasio lancar ,

rasio cepat dan rasio cair. Hasil utama dari penelitian ini menunjukkan bahwa

masing-masing ratio ( variabel ) memiliki dampak yang signifikan terhadap posisi

keuangan perusahaan dengan jumlah yang berbeda dan bahwa seiring dengan

rasio likuiditas di tempat pertama .

6 . Ahmet Büyükşalvarcı1* and Hasan Abdioğlu (2011)

Pada penelitian sebelumnya Ahmed Buyuksalvarcil dan Hasan

Abdioglu,.Tujuan utama dari penelitian ini adalah untuk menyelidiki penentu

empiris dari CAR bank Turki dan yang efek pada posisi keuangan bank yang

dicakup oleh studi. Penelitian ini menggunakan data sekunder dan data diperoleh

dari laporan tahunan bank sampel. data langsung diambil dari neraca bank

lima tahun, dari tahun 2006 sampai Regresi data tahun 2010. Panel yang

digunakan dalam penelitian ini dan menganalisis hubungan antara variabel bank

yang spesifik: UKURAN, DEP, LOA, LLR, LIQ, ROA, ROE, NIM dan LEV dan

variabel dependen yang CAR. Hasil kertas menunjukkan bahwa LOA, return on

ekuitas dan LEV memiliki efek negatif pada CAR, sementara LLR dan return on

assets berpengaruh positif terhadap CAR.

7 . Nurhidayati Rosada (2013)

Pada penelitian sebelumnya Nurhidayati Rosasada, 2013. Berdasarkan dari

pembahasan hasil penelitian mengenai pengaruh rasio CAMELterhadap kinerja

keuangan yang diukur dengan return on asset (ROA) pada PT. Bank Muamalat

Tbk periode tahun 2007-2012, dapat diambil kesimpulan sebagai berikut: 1). Hasil

pengujian hipotesis secara bersama-sama menunjukkan bahwa ada pengaruh yang

signifikan secara bersama-sama antara rasio CAR, OER atau BOPO, NPL dan

Liquidity terhadap ROA. 2). Hasil pengujian hipotesis secara parsial menunjukkan

bahwa dari keempat variabel bebas tersebut, hanya variabel OER atau BOPO

yang mempunyai pengaruh signifikan secara parsial terhadap ROA.

8 . Lia Dwi Musyarofatun ( 2013)

Pada penelitian sebelumnya Lia dwi Musyarofatun, 2013. Hasil penelitian

menunjukkan bahwapertama, variabel independen secara simultan berpengaruh

terhadap ROA. Kedua,CAR berpengaruh negatif tidak signifikan terhadap ROA.

Ketiga, NPL berpengaruhnegatif tidak signifikan terhadap ROA. Keempat, LDR

berpengaruh negatiftidak signifikan terhadap ROA. Kelima, BOPO berpengaruh

Tabel 2.1.5

Hasil Penelitian terdahulu

NO PENELITI JUDUL HASIL PERSAMAAN PERBEDAAN SUMBER

1 Andiena

Keuangan Jurnal Manajemen,Oktober

8 Lia Dwi Musyarofatun

likuiditas,capital adequacy ratio dan profitability ratio(Syamsuddin 1987,38).

Jika perusahaan telah menunjukan ketidak mampuannya dalam membayar

kewajiban jangka pendek(likuiditas) maka sudah hampir dapat dipastikan bahwa

perusahaan tersebut akan mengalami kesulitan yang lebih besar dalam jangka

panjang. Jika kreditur telah memperkirakan bahwa perusahaan akan mengalami

memberikan pinjaman kepada perusahaan tersebut. Sebaliknya, jika suatu

perusahaan menunjukan bahwa perusahaan tersebut mampu membayar kewajiban

jangka pendek(likuiditas) tanpa adanya hambatan maka sudah hampir dapat

dipastikan perusahaan tersebut akan mengalami kemajuan besar dalam jangka

panjang dan kreditur pun tidak akan ragu untuk memberikan pinjaman yang besar

dan akan berpengaruh positif terhadap profitabilitas (Syamsuddin 1987,38). Di

dalam penelitian ini penulis menggunakan cash ratiountuk perhitungan likuiditas perusahaannya, karena data yang di ambil membandingkan antara kas,efek dan

current liablities.

Selanjutnya berdasarkan peraturan Bank Indonesia,Bank yang memenuhi

kriteria tertentu wajib memenuhi kewajiban penyediaan modal minimum

(KPMM) atau Rasio CAR dengan memperhitungkan Risiko Pasar lebih besar dari 8% baik secara individual dan/atau secarakonsolidasi dengan perusahaan

anak. Jika rasio CAR dibawah ketentuan yang berlakumakaBank cenderung

menjadi tidak solvable. Namun semakin tinggi CAR maka semakin kuat

kemampuan bank untuk menanggung risiko dari setiap kredit atau aktiva

produktif yang mengandung resiko. Keadaan CAR yang tinggi akan memberikan

kontribusi yang cukup besar terhadap profitabilitas bank.

Dengan permodalan yang kuat akan mampu menjaga kepercayaan

masyarakat terhadap bank yang bersangkutan, sehingga masyarakat percaya untuk

menghimpun dana kepada bank tersebut, dana yang dihimpun tersebut kemudian

disalurkan kembali ke bank kepada masyarakat melalui kredit. Kredit dapat

bank mendapatkan laba / profit. Dengan tingkat laba inilah bank dapat

meningkatkan struktur permodalan yang kuat sehingga dapat membentuk kondisi

keuangan yang sehat. Faktor permodalan sangat penting dalam menjalankan

kegiatan operasional bank dan untuk menunjang segala kebutuhannya, dengan

kualitas pihak manajemen dalam pengelolaan kegiatan perbankan akan

mendapatkan tingkat laba yang diharapkan.

Kemudian aspek terpenting dalam suatu perusahaan adalah profitabilitas,

karena semakin tinggi tingkat profitabilitas bank maka akan semakin baik

pengoprasian bank dalam menghimpun dana – dana yang berasal dari investor

maupun masyarakat.Profitabilitas mengukur kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya

(Sofyan safri harahap 2009:304). Dalam penelitian ini profitabilitasnya

menggunakan Return on investmen (ROI) karena sesuai dengan judul penelitian yang saya ambil, maka yang digunakan adalah return on investment (ROI). Dari

data yang digunakan penulis akan dapat menyimpulkan bahwa apakah likuiditas

dan tingkat kecukupan modal akan berpengaruh negatif atau positif terhadap

profitabilitas perusahaan.

2.2.1 Keterkaitan Antar Variabel

2.2.1.1 Pengaruh Likuiditas terhadap Profitabilitas

Menurut Andiena Nidya Putri dan Nyoman Triaryati (2013) dalam

jurnalnya (JURNAL MANAJEMEN UNIVERSITAS UDAYANA Vol 2 No 10)

terhadap profitabilitas.Berdasarkan analisis melalui uji t-tabel maka H1 diterima

dan H0 ditolak, artinya variabel rasio kas, berpengaruh secara negatif terhadap

return on asset artinya rasio kas berkorelasi signifikan dengan profitabilitas asset,

korelasi ini bersifat negatif yang menyatakan bahwa penurunan rasio kas

cenderung meningkatkan profitabilitas aset. Temuan ini serupa dengan temuan

sebelumnya yang dilakukan oleh Lairodi at all (1999), Bhunia, Bhagci (2012),

Antonia (2010), Nuraini Ariffin (2012), Markotter (2010). Kondisi ini terjadi

karena bank menurunkan nilai cadangan tunai atau menahan uang kas secara

minimal maka peluang untuk membiayai expansi kredit atau melakukan investasi

pada surat berharga jangka pendek maupun pada sertifikat bank indonesia akan

memberikan peluang meningkatkan pendapatan bunga dengan asumsi biaya

operasional lain tetap.

Berdasarkan hasil analisis regresi melalui uji parsial ternyata likuditas

tidak berpengaruh signifikan terhadap profitabilitas. Hal ini bahwa likuiditas yang

tinggi tidak selalu menguntungkan karena berpeluang menimbulkan dana-dana

yang menganggur yang sebenarnya dapat digunakan untuk berinvestasi dalam

proyek-proyek yang menguntungkan perusahaan (Van Horne, 1998).

2.2.1.2 Pengaruh Tingkat Kecukupan Modal terhadap Profitabilitas

Menurut Hiras Pasaribu dan rossa Luxita Sari (2011) dalam jurnalnya

(JURNAL TELAAH & RISET AKUNTANSI Vol. 4. No.2 Juli 2011 Hal. 114 –

125) bahwa Tingkat kecukupan modal berpengaruh terhadap profitabilitas

bagi bank dalam rangka pengembangan usaha dan menampung kerugian serta

mencerminkan kesehatan bank yang bertujuan untuk menjaga kepercayaan

masyarakat kepada perbankan, melindungi dana masyarakat pada bank

bersangkutan dan untuk memenuhi standar BIS.

Dengan permodalan yang kuat akan mampu menjaga kepercayaan

masyarakat terhadap bank yang bersangkutan, sehingga masyarakat percaya untuk

menghimpun dana kepada bank tersebut, dana yang dihimpun tersebut kemudian

disalurkan kembali ke bank kepada masyarakat melalui kredit. Dengan tingkat

laba inilah bank dapat meningkatkan struktur permodalan yang kuat sehingga

dapat membentuk kondisi keuangan yang sehat.

2.2.1.3 Pengaruh likuiditas dan tingkat kecukupan modal terhadap Profitabilitas

Menurut Nurhidayati 2013, dalam jurnalnya menyatakan bahwa likuiditas

(cash ratio) dan tingkat kecukupan modal (CAR) secara bersama-sama

mempengaruhi profitabilitas (ROI). Berdasarkan hasil pengolahan data diperoleh

koefosien regresi variabel CAR. Hal ini menunjukkan bahwa apabila nilai

variabel CAR meningkatsebesar 100%, maka nilai variabel ROA akan menurun ,

sebaliknya jikaterjadi penurunan terhadap variabel CAR sebesar 100%, nilai

variabel ROA akanmengalami peningkatan.

Hasil penelitian ini menunjukkan bahwa semakinbesar capital adequacy

ratio (CAR) maka return on asset (ROA) yang diperoleh bankakan semakin kecil

kemampuan permodalan suatu bank untuk mampu menyerap risiko kegagalan

kredityang mungkin terjadi, sehingga semakin tinggi angka rasio ini, maka

menunjukkan banktersebut semakin sehat begitu juga dengan sebaliknya.Kapital

atau modal merupakan salah satu variabelyang dapat digunakan sebagai dasar

pengukuran kinerja bank, yang tercermin dalamkomponen CAMEL rating

(Capital, Asset, Management, Earning, Liquidity).

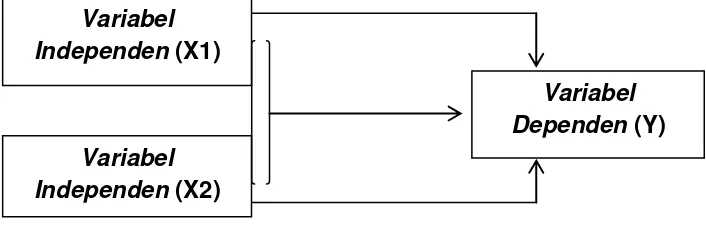

2.3 Paradigma penelitian

Berdasrakan kerangka pemikirian dan teori penghubung maka dapat dibuat

paradigma penelitian. Bentuk paradigma penelitian dari penelitian ini adalah

Bambang riyanto, 2001

Nurhidayati, 2013

Hasibuan, 2002

Gambar 2.1

Paradigma Penelitian

2.4 Hipotesis

Menurut (Moh. Nazir, ph. D, 2004:151) Hipotesis tidak lain dari jawaban sementara terhadap masalah penelitian, yang kebenarannya harus diuji

secara empiris. Hipotesis menyatakan hubungan apa yang kita cari atau yang ingin

kita pelajari. Hipotesis adalah pernyataan yang diterima secara sementara sebagai

Cash ratio

X1

Cash

Efek

Current Liabilities

Capital adequacy ratio

X2

Modal

Aktiva Tertanggung

Menurut Resiko (ATMR)

Return on investment

Y

suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan

dasar kerja serta panduan dalam verifikasi. Hipotesis adalah keterangan sementara

dari hubungan fenomena-fenomena yang kompleks.

Secara garis besar, kegunaan hipotesis adalah sebagai berikut.

1. Memberikan batasan serta memperkecil jangkauan penelitian dan kerja

penelitian.

2. Menyiagakan penelitian kepada kondisi fakta dan hubungan antara fakta,

yang kadangkala hilang begitu saja dari perhatian peneliti.

3. Sebagai alat yang sederhana dalam memfokuskan fakta yang

bercerai-cerai tanpa koordinasi ke dalam suatu kesatuan penting dan menyeluruh.

4. Sebagai panduan dalam pengujian serta penyesuaian dengan fakta dan

antarfakta.

Berdasarkan kerangka penelitian dan rumusan masalah yang telah diuraikan

sebelumnya, maka terdapat penelitian yang dapat dirumuskan yaitu sebagai

berikut :

Dari penelitian di atas di dapat hasil dugaan sementara yang dapat

mempengaruhi profitabilitas pada laporan keuangan Perusahaan perbankan yang

terdaftar di BEI dengan data yang telah di olah adalah sebagai berikut :

“Likuiditas (CR,X1) dan Tingkat kecukupan modal (CAR,X2) terhadap

Profitabillitas (ROI,Y) berpengaruh secara parsial maupun simultan pada

39

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) dalam Umi

Narimawati (2010:29) menerangkan bahwa :

“Objek penelitian adalah menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan dengan hal-hal lain jika perlu”. Objek penelitian yang akan diteliti

oleh penulis adalah Likuiditas (X1),Tingkat Kecukupan Modal

(X2)danProfitabilitas (Y).

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan peneliti dalam

mengumpulkan data yang akan ditelitinya. Penelitian ini menggunakan data

sekunder yang diperoleh melalui publikasi laporan keuangan tahunan dimana

dapat di akses dari situs resmi Bursa Efek Indonesia yaitu www.idx.co.id. Metode

dalam penelitian ini menggunakan metode deskriptif verifikatif.

Menurut Sugiyono (2009:2) mengemukakan metode penelitian sebagai

berikut.

“metode penelitian pada dasarnya merupakan cara ilmiah untuk

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa terdapat empat kata

kunci yang perlu diperhatikan yaitu cara ilmiah,data,tujuan dan kegunaan. Cara

ilmiah didasarkan pada ciri-ciri keilmuan. Data yang diperoleh adalah data

empiris, tujuannya untuk membuktikan data yang diperoleh terhadap informasi

tertentu dan kegunaannya untuk memahami,memecahkan dan mengantisipasi

masalah.

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2009:21)

adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hassil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

3.2.1 Desain Penelitian

Untuk melakukan suatu penelitian harus dilakukan suatu perencanaan dan

perancangan penelitian, sehingga penelitian dapat berjalan dengan baik dan

lancar.

Desain penelitian menurut Moh. Nazir (2003:84) dalam Umi Narimawati

(2010:30) adalah

“Desain penelitian adalah semua proses yang diperlukan dalam perancangan dan

pelaksanaan penelitian”.

Langkah-langkah dalam desain penelitian menurut Umi Narimawati (2010:30)

adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian

2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi profitabillitas perusahaan.

Dalam penelitian ini yang diambil adalah pengaruh likuiditas dan tingkat

kecukupan modal terhadap profitabilitas.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya adalah :

Bagaimana tingkat likuiditas perusahaan perbankan umum swasta

nasional yang terdaftar di BEI

Bagaimana tignkat kecukupan modal perusahaan perbankan umum

swasta nasional yang terdaftar di BEI

Bagaimana profitabilitas perusahaan perbankan umum swasta

nasional yang terdaftar di BEI

Seberapa besar pengaruh likuiditas dan tingkat pengembalian

kredit terhadap profitabilitas perusahaan perbankan umum swasta

nasional yang terdaftar di BEI secara parsial maupun simultan.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu :

Untuk mengetahui perkembangan kewajiban jangka pendek atau

likuiditas perusahaan perbankan umum swasta nasional yang

terdaftar di BEI.

Untuk mengetahui perkembangan tingkat kecukupan

modalperusahaan perbankan umum swasta nasional yang terdaftar

Untuk mengetahui perkembangan profitabilitas perusahaan

perbankan umum swasta nasional yang terdaftar di BEI.

Untuk mengetahui besarnya pengaruh pengaruh likuiditas dan

tingkat kecukupan modal terhadap profitabilitas yang dilakukan

perusahaan perbankan umum swasta nasional yang terdaftar di BEI

secara parsial maupun simultan.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

Hipotesis dalam penelitian ini adalah terdapat pengaruh antara

likuiditas dan tingkat kecukupan modal terhadap profitabilitas pada

perusahaan perbankan umum swasta nasional yang terdaftar di BEI.

6. Menetapkan konsep variabel sekaligus pengukuran variabel yang

digunakan.

Variabel bebas dalam penelitian ini adalah likuiditas dan tingkat

kecukupan modal , sedangkan variabel terikatnya adalah terhadap

profitabilitas.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

Sumber data yang digunakan untuk penelitian ini berasal dari idx,

teknik penentuan sampelnya adalah deskriptif verifikatif dan teknik

pengumpulan datanya adalah secara sekunder berupa laporan keuangan

8. Melakukan pelaporan hasil penelitian.

Desain penelitian yang digunakan oleh peneliti adalah secara parsial

maupun simultan, Adapun dalam penelitian ini terdapat 3 variabel yaitu dua

variabel bebas (Independen) dan satu variabel terikat (Dependen).Desain

penelitian tersebut dapat digambarkan sebagai berikut .

Gambar 3.1 Desain Penelitian

Keterangan : X1 Lukiditas

X2 Tingkat Kecukupan modal

Y Profitabilitas

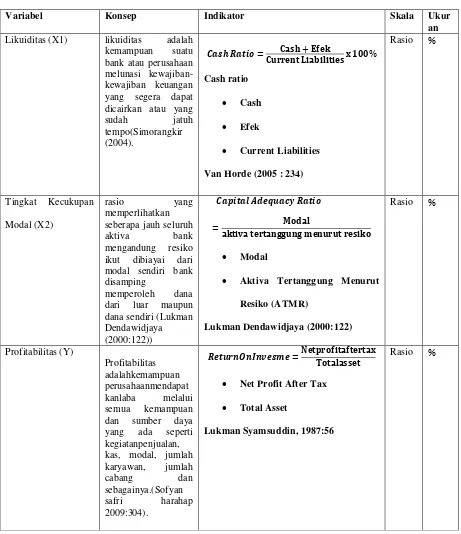

3.2.2 Operasionalisasi Variabel

Umi Narimawati (2007:61) menyatakan bahwa:

“operasionalisasi variabel adalah proses penguraian variabel penelitian kedalam sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis factor”.

Variabel Independen (X1)

Variabel Independen (X2)

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistic dapat dilakukan secara benar sesuai

dengan judul penelitian mengenai pengaruh likuiditas dan tingkatkecukupan

modalt terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa efek Indonesia (BEI) , maka variabel-variabel yang terkait dalam penelitian

ini adalah:

1. Variabel Bebas (Independent Variable)

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor

lain, tetapi mempunyai peranan terhadap variabel lain. Terdapat dua variabel

independent yang diteliti dalam penelitian ini yang pertama (X1) adalah Likuiditas, kedua (X2) adalah Tingkat Kecukupan Modal.

2. Variabel Terkait/Dependent (Y)

Variabel terikat/dependent adalah variabel yang dipengaruhi

variabel lain dan kadang-kadang dapat mempengaruhi variabel lain.

Variabel dependent atau variabel terikat (Y) pada penelitian ini adalah

profitabilitas.

Berdasarkan uraian di atas, operasionalisasi variabel dapat dilihat pada

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala Ukur

an Likuiditas (X1) likuiditas adalah

kemampuan suatu bank atau perusahaan melunasi

kewajiban- Aktiva Tertanggung Menurut

3.2.3 Populasi dan Metode Pengambilan Sampel

Dalam dunia penelitian kata populasi digunakan untuk menyebutkan

serumpun atau sekelompok obyek yang menjadi sasaran penelitian atau

merupakan keseluruhan (universum) dari obyek penelitian. Berdasarkan

penentuan sumber data, populasi dapat dibagi menjadi dua, yaitu Populasi

Terbatas (populasi yang memiliki sumber data yang jelas batas-batasnya secara

kuantitatif) dan Populasi Tak Terhingga (populasi yang memiliki sumber data

yang tidak dapat ditentukan batas-batasnya secara kuantitatif dan hanya dapat

dijelaskan secara kualitatif).

Dilihat dari kompleksitas obyek populasi, maka populasi dapat dibedakan

menjadi Populasi Homogen (keseluruhan individu yang menjadi anggota populasi

memiliki sifat-sifat yang relatif sama antara yang satu dengan yang lain dan

mempunyai ciri tidak terdapat perbedaan hasil tes dari jumlah tes populasi yang

berbeda) dan Populasi Heterogen (keseluruhan individu anggota populasi relatif

mempunyai sifat-sifat individu dan sifat-sifat tersebut yang membedakan antara

individu anggota populasi yang satu dengan yang lain).

Walaupun populasi penelitian memiliki beberapa sifat yang tidak jarang

membingungkan, tetapi menjadi tugas peneliti untuk memberikan batasan yang

tegas terhadap setiap obyek yang menjadi populasi penelitiannya. Pembatasan

dimaksud harus berpedoman terhadap tujuan dan permasalahan penelitian. Oleh

karena itu, dengan pembatasan populasi penelitian akan memudahkan di dalam

memberikan ciri atau sifat-sifat dari populasi tersebut dan akhirnya akan

Beberapa faktor yang harus dipertimbangkan dalam menentukan sampel

penelitian adalah:

1. Derajat keseragaman (degree of homogeneity) populasi.

Populasi yang homogen cenderung memudahkan penarikan sampel

dan semakin homogen populasi maka memungkinkan penggunaan sampel

penelitian yang kecil. Sebaliknya jika populasi heterogen, maka terdapat

kecenderungan menggunakan sampel penelitian yang besar. Atau dengan

kata lain, semakin komplek derajat

2. Presisi (kesaksamaan) yang dikehendaki peneliti.

Dalam populasi penelitian yang amat besar, biasanya derajat

kemampuan peneliti untuk mengenali sifat-sifat populasi semakin kecil.

Oleh karena itu, untuk menghindari kebiasan sampel maka dilakukan jalan

pintas, yaitu memperbesar jumlah sampel penelitian. Artinya, apabila

suatu penelitian menghendaki derajat presisi yang tinggi maka merupakan

keharusan untuk menggunakan sampel penelitian yang besar. Yang perlu

mendapat pertimbangan di sini adalah presisi juga tergantung pada tenaga,

waktu, dan biaya yang cukup besar.

3. Penggunaan teknik sampling yang tepat.

Untuk mendapatkan sampel yang representatif, penggunaan teknik

sampling haruslah tepat. Apabila salah dalam menggunakan teknik

sampling maka akan salah pula dalam memperoleh sampel dan akhirnya

3.2.4 Sumber dan Teknik Penentuan Data

Kegiatan awal dalam fase proses penelitian adalah menentukan sumber

data. Data dalam proses sebuah penelitian,merupakan bahan pokok yang dapat

diolah dan dianalisis untuk menjawab masalah penelitian. Data penelitian yang

ada di lapangan jumlahnya sangat banyak, sebanyak masalah yang sedang

dihadapi. Namun karena penelitian ini memiliki tujuan yang telah ditetapkan

sebelumnya maka tidak semua data yang tersedia sesuai dengan

masalahpenelitian. Oleh karena itu peneliti seharusnya memiliki ketajaman

rasional dalam memilih dan menentukan data yang diambil atau dikumpulkan.

Agar data yang akan diambil sesuai dengan kebutuhan penelitian maka terlebih

dulu harus dipilih dan ditentukan sumber datanya.

3.2.4.1 Sumber Data

Menurut (Umar Husein, 2005:41) Sumber data ada dua yaitu data primer dan sekunder.

Data primer merupakan data yang didapat dari sumber pertama baik dari

individu atau perorangan seperti hasil dari wawancara atau hasil pengisian

kuesioner yang biasa dilakukan oleh peneliti.

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain

misalnya dalam bentuk table-tabel atau diagram-diagram.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

berupa data yang tersedia dari laporan keuangan periode 2008-2013 pada

3.2.4.2 Teknik Penentuan Data Populasi

Menurut Riduwan dan kuncoro (2007, p38) populasi merupakan

keseluruhan dari karakteristik atau unit hasil pengukuran yang menjadi objek

penelitian atau populasi merupakan objek atau subjek yang berada pada suatu

wilayah dan memenuhi syarat –syarat tertentu berkaitan dengan masalah

penelitian.

Sedangkan menurut Sugiyono (2008, 115) populasi adalah wilayah

generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan

karakteristik 43 tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.

Populasi yang digunakan penulis adalah berupa laporan keuangan dari 28

perusahaan perbankan umum swasta nasional yang terdaftar di BEI.

Sampel

Menurut Sugiyono (2004, 73), pengertian sampel adalah sebagian dari

jumlah dan karakteristik yang dimiliki oleh populasi. Dari beberapa pendapat

tersebut dapat ditarik kesimpulan, sample adalah: bagian dari populasi yang

mempunyai ciri-ciri atau keadaan tertentu yang akan diteliti.

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah non probability sampling adalah suatu metode pemilihan ukuran

sampel di mana setiap anggota populasi mempunyai peluang yang sama untuk