CABANG BUMI SERPONG DAMAI

(BSD) TANGERANG

Skripsi

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh : ITA ROSDIANA NIM : 107053002481

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

PENGARUH STRATEGI BAURAN PEMASARAN TABUNGAN

MUAMALAT TERHADAP TINGKAT KEPUASAN

NASABAH BANK MUAMALAT INDONESIA

CABANG BUMI SERPONG DAMAI

(BSD) TANGERANG

Skripsi

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Komunikasi Islam ( S.Kom.I )

Oleh :

ITA ROSDIANA NIM : 107053002481

Pembimbing

Noor Bekti Negoro SE, STP, M.Si NIP. 196503011999031001

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

Skripsi berjudul Pengaruh Strategi Bauran Pemasaran Tabungan Muamalat Terhadap Tingkat Kepuasan Nasabah Bank Muamalat Indonesia Cabang BSD-Tangerang, telah diujikan dalam sidang munaqasyah Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta pada hari Jumat, 18 Maret 2011. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Komunikasi Islam (S.Kom.I) pada Program Manajemen Dakwah.

Ciputat,18 Maret 2011

Sidang Munaqasyah

Ketua Merangkap Anggota Sekretaris Merangkap Anggota

Drs. Cecep Castrawijaya, MA H. Mulkanasir BA, SPd, MM

NIP.196708181998031002 NIP.195501011983021001

Anggota

Penguji I Penguji II

Drs. Cecep Castrawijaya, MA Drs. Sugiharto, MA

NIP. 196708181998031002 NIP.196608061996031001

Pembimbing

Noor Bekti Negoro, SE, STP,M.Si

LEMBAR PERNYATAAN

Dengan ini menyatakan bahwa :

1. Skripsi ini merupakan hasil karya saya yang diajukan untuk memenuhi salah satu persyaratan untuk memeperoleh gelar strata 1 (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari saya terbukti bahwa ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Jakarta, Maret 2011

i

BSD-Tangerang, di bawah Bimbingan Noor Bekti Negoro SE, STP, M.Si

Bauran pemasaran adalah suatu yang dapat dilakukan oleh perusahaan untuk mempengaruhi permintaan akan produknya yang terdiri atas empat kelompok, yaitu : produk, harga, promosi dan tempat atau saluran distribusi.

Tujuan penelitian ini adalah untuk mengetahui strategi bauran pemasaran tabungan muamalat, melihat faktor-faktor yang dipertimbangkan nasabah dalam memilih tabungan muamalat dan melihat bagaimana pengaruh bauran pemasaran terhadap tingkat kepuasan nasabah. Dalam mengukur tingkat kepuasan nasabah terdapat empat dimensi bauran pemasaran diantaranya produk, harga, tempat, promosi terhadap kepuasan nasabah.

Metode penelitian ini, yaitu penelitian kuantitatif. Penelitian kuantitatif merupakan suatu penelitian yang analisisnya secara umum memakai analisis statistik. Sedangkan jenis penelitian yang digunakan adalah jenis penelitian survei, yaitu penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengukuran data yang pokok. Sampel pada penelitian ini yaitu nasabah tabungan muamalat cabang BSD sebanyak 42 responden. Adapun desain yang digunakan dalam penelitian ini adalah metode deskriptif analisis yaitu metode yang berusaha mencari gambaran menyeluruh tentang data, fakta, peristiwa sebenarnya mengenai objek penelitian. Dan untuk analisis data penelitian ini menggunakan uji regresi linear berganda, uji koefisien determinasi, uji-f, dan uji-t.

Berdasarkan hasil penelitian dan hasil uji-f (simultan) menunjukkan bahwa faktor-faktor bauran pemasaran berpengaruh positif terhadap kepuasan nasabah. Hasil uji-t (parsial) yang berpengaruh positif secara signifikan terhadap kepuasan nasabah adalah variabel produk, sedangkan variabel harga, tempat, promosi berpengaruh positif tetapi tidak signifikan terhadap kepuasan nasabah. Sedangkan, kontribusi variabel bauran pemasaran terhadap kepuasan nasabah ditunjukan oleh koefisien determinasi yang sudah disesuaikan sebesar 0,300 artinya bahwa bauran pemasaran (produk, harga,tempat, promosi) berpengaruh terhadap kepuasan nasabah sebesar 31,0 % sedangkan sisanya sebesar 69,0 % dipengaruhi oleh variabel lain diluar model yang digunakan oleh penulis. Dan hasil penelitian ini mendapatkan R= 0,614 menunjukan R hampir mendekati angka 1, artinya antara variabel bauran pemasaran (produk, harga, tempat, promosi) terhadap kepuasan nasabah mempunyai pengaruh.

ii

KATA PENGANTAR

Bimillahirrahmanirrahiim

Alhamdulilah wa syukurillah, segala puji bagi Allah SWT tuhan semesta

alam yang telah memberikan kita segala nikmat yang tak terhingga kepada

hambanya sampai detik ini dan shalawat serta salam semoga selalu senantiasa

terlimpahkan kepada baginda Muhammad SAW sehingga penulis dapat melewati

perjalanan akademis dan dapat menyelesaikan skripsi ini dengan judul “Pengaruh

Strategi Bauran Pemasaran Tabungan Muamalat Terhadap Tingkat Kepuasan

Nasabah Bank Muamalat Indonesia Cabang BSD-Tangerang”.

Alhamdulillah pada akhirnya penulis dapat menyelesaikan skripsi ini atas

usaha dan upaya yang telah penulis lakukan serta bantuan yang sangat berharga

dari beberapa pihak. Di tengah kesibukannya, mereka menyempatkan waktu luang

untuk berbagai informasi dan motivasi agar penulis mampu mewujudkan skripsi

ini. Maka dengan niat suci dan ketulusan hati, penulis ingin menyampaikan

ucapan terima kasih kepada orang-orang atas segala bantuannya terutama kepada :

1. Teristimewa orang tua penulis, ayahanda tercinta Udan Suryani dan ibunda

tersayang Aidah yang telah mengantarkan penulis hingga seperti sekarang

dengan penuh kasih sayang, doa, kesabaran, keikhlasan dan perjuangan hidup

demi kelangsungan pendidikan putra-putrinya, terima kasih untuk semuanya.

2. Dr. H. Arief Subhan, MA selaku Dekan Fakultas Ilmu Dakwah dan Ilmu

Komunikasi UIN Syarif Hidayatullah Jakarta, Drs. Wahidin Saputra, MA

iii

3. Drs. Cecep Castrawijaya, MA selaku Ketua Jurusan Manajemen Dakwah dan

penguji yang telah memberikan masukan pada skripsi ini.

4. H. Mulkannasir BA, S.Pd, MM selaku Sekretaris Jurusan Manajemen

Dakwah.

5. Noor Bekti Negoro SE, STP, M.Si selaku Pembimbing skripsi yang dengan

sabar dan meluangkan waktunya untuk membimbing hingga terselesaikan

skripsi ini.

6. Drs. Sugiharto, MA selaku penguji yang telah memberikan masukan pada

skripsi ini.

7. Dra. Rini Laili Prihatini, M.Si selaku Dosen Bimbingan Karya Ilmiah, terima

kasih untuk ilmunya dan telah memberi support kepada penulis.

8. Para Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi yang telah

memberikan dedikasinya, pengarahan, pengalaman, serta bimbingan kepada

penulis selama perkuliahan.

9. Adik-adikku tersayang Ina Nurhasanah dan Andi Pramana yang baik, pintar,

nakal dan kadang menyebalkan tetapi tetap jadi penyemangat penulis.

10. Agus Darmawan selaku Branch Manager BMI cabang BSD, Hamdan Kosasih

selaku Operational Manager, Fitri Tahir selaku bagian HRD, mas Wahyudi,

mas Abi, mas Akif, mas Kukuh, mba Masri, mba Fitri, mba Bunga, Maya dan

iv

informasi, pengalaman, dan memberikan semangat sehingga terselesaikan

skripsi ini.

11. Terima kasih untuk seluruh Staf Karyawan Perpustakaan Utama dan

Perpustakaan Dakwah untuk referensi buku-bukunya.

12. Teriam kasih untuk INMI2TAKANU (Intan, Mia, Meonk, Eka, Nurlia) sejak

tanggal 27 November 2007 dan sampai sekarang kita tetap bersahabat,

bahagia punya sahabat kalian. Terima kasih yaa buat dukungan dan maaf

kalau selama ini penulis jarang bisa kumpul bareng kalian lagi, sayang kalian

semua. Buat Reza, Boy, Dian, Bontot, and Hengky juga terima kasih.

13. Terima kasih buat ka Adio orang terpinter se-psikologi yang sudah sabar dan

mau meluangkan waktunya ngajarin SPSS, Alhamdulillah jadi bisa. Maaf

kalau selama ini penulis banyak tanya.

14. Temanku Wiwin, Fika, Dita, Rizka Mustofa, Laras Santoso, Fitria Ma’ruf, teman sekosan (Siska, Ani, Dewi) terima kasih untuk semuanya dan maaf

sering merepotkan.

15. Temanku Ade, Bukhori, Angel, Suhendri, Heri, Arief, Bisri, Nay, dan

teman-teman MD-A dan MD-B terima kasih.

16. Penghuni kosan Masyar ( Edo, Mael, Jrenk, Tober, Jamil, Idam ) terima kasih

buat semuanya dan maaf sering minta tolong.

17. Teman-teman KKN 99 @Bandung 2010 semoga tali silaturahmi kita tidak

terputus.

v

Akhirnya penulis berharap semoga apa yang telah diberikan mendapatkan

balasan yang berlipat ganda dari Allah SWT dan penulis berharap semoga skripsi

ini dapat bermanfaat bagi yang membaca pada umumnya dan bagi keluarga besar

Manajemen Dakwah pada khususnya.

Jakarta, Maret 2011

vi

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan dan Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

D. Tinjauan Pustaka ... 8

E. Kerangka Pemikiran ... 10

F. Hipotesis Penelitian ... 11

G. Sistematika Penulisan ... 11

BAB II : LANDASAN TEORI A. Pengertian Strategi ... 14

B. Bauran Pemasaran ... 15

1. Produk ... 16

2. Harga ... 18

3. Tempat atau Distribusi ... 19

vii

BAB III : METODOLOGI PENELITIAN

A. Pendekatan dan Desain Penelitian ... 29

B. Ruang Lingkup Penelitian ... 29

1. Subjek dan Objek Penelitian ... 29

2. Waktu dan Tempat Penelitian ... 30

C. Metode Penentuan Sampel ... 30

1. Populasi ... 30

2. Sampel ... 31

D. Variabel Penelitian ... 31

E. Definisi Operasional dan Indikator Variabel Penelitian ... 32

F. Teknik Pengumpulan Data ... 33

G. Uji Instrumen ... 34

1. Uji Validitas ... 34

2. Uji Reliabilitas... 35

E. Metode Analisis Data ... 35

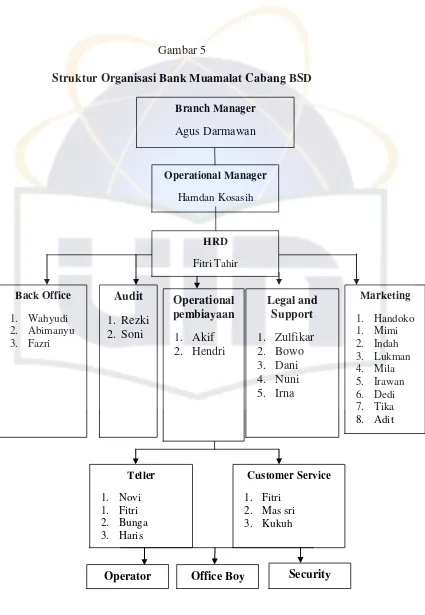

BAB IV : GAMBARAN UMUM BANK MUAMALAT INDONESIA A. Sejarah Singkat Bank Muamalat Indonesia ... 41

B. Sejarah Berdirinya BMI Cabang BSD Tangerang ... 44

C. Visi dan Misi ... 45

D. Struktur Organisasi Bank Muamalat Indonesia ... 46

viii

F. Produk Penghimpunan Dana Bank Muamalat Indonesia ... 49

G. Gambaran Umum Pelaksanaan Strategi Pemasaran Tabungan Muamalat Bank Muamalat Indonesia ... 56

H. Faktor-Faktor Yang Dipertimbangkan Nasabah Dalam Memilih Tabungan Muamalat ... BAB V : PENEMUAN DAN PEMBAHASAN A. Pengolahan Uji Instrumen ... 63

B. Hasil Dan Pembahasan ... 64

1. Deskripsi Data Responden Penelitian ... 64

2. Deskripsi Kuesioner Penelitian ... 65

C. Analisis Data Penelitian ... 72

1. Uji Regresi Linear Berganda ... 72

2. Uji Koefisien Determinasi ... 73

3. Uji F-test (Simultan) ... 74

4. Uji T-test (Parsial) ... 75

BAB VI : PENUTUP A. Kesimpulan ... 77

B. Saran ... 78

Daftar Pustaka ... 79

ix

1. Skala likert ... 36

2. Respon nasabah terhadap variabel produk ... 63

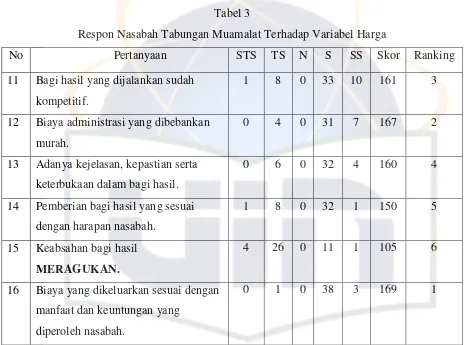

3. Respon nasabah terhadap variabel harga ... 65

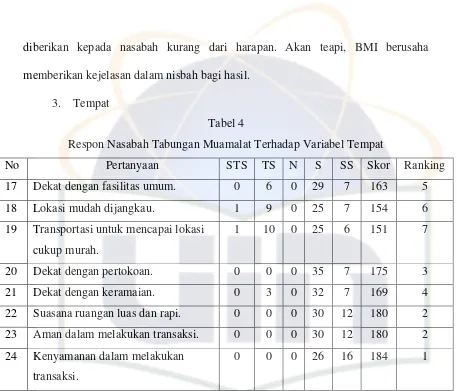

4. Respon nasabah terhadap variabel tempat ... 66

5. Respon nasabah terhadap variabel promosi ... 67

6. Rekapitulasi rata-rata skor variabel bauran pemasaran ... 68

7. Respon nasabah terhadap variabel kepuasan nasabah ... 69

8. Coefficients ... 71

9. Model summary ... 72

x

Daftar Gambar

1. Gambar 1 kerangka penelitian strategi bauran pemasaran

terhadap tingkat kepuasan nasabah ... 10

2. Gambar 2 empat komponen P dalam bauran pemasaran ... 22

3. Gambar 3 sumber dana Bank Syariah ... 23

4. Gambar 4 pemegang saham utama ... 46

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sudah berabad-abad lamanya ekonomi dunia didominasi oleh sistem

bunga dan hampir semua transaksi khususnya dalam perbankan dikaitkan dengan

bunga. Pengalaman ratusan tahun dalam dominasi bunga telah membuktikan

ketidakberdayaan sistem ini dalam menjembatani ketimpangan ekonomi. Banyak

orang kaya yang menjadi semakin kaya di atas beban orang lain, begitu juga

banyak negara mencapai kemakmurannya di atas kemiskinan negara lain.

Kesenjangan ekonomi semakin melebar antara negara maju dan negara

berkembang. Dalam al-Qur’an telah dijelaskan dalam surat Al-Baqarah ayat 278,

yang berbunyi :

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan

sisa Riba (yang belum dipungut) jika kamu orang-orang yang beriman.”

Fenomena tersebut sedikit orang yang menyadari bahaya bunga bagi

terciptanya ketidakadilan ekonomi. Sehingga pemerintah mengeluarkan

Undang-undang No. 7 tahun 1992 dengan segala ketentuan dan keputusan yang

mendukung Undang-undang tersebut telah mengundang lembaga keuangan

syariah (LKS) yang anti riba. Kedatangan lembaga keuangan ini disambut dengan

2

Menurut Undang-Undang Nomor 10 Tahun 1998, Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya ke masyarakat dalam bentuk pinjaman dalam rangka

meningkatkan taraf hidup rakyat banyak.1 Pada umumnya yang dimaksud dengan

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit

dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang operasinya

disesuaikan dengan prinsip-prinsip Syariah.2 Berdasarkan rumusan tersebut, Bank

Islam berarti bank yang tata cara beroperasinya didasarkan pada tata cara

bermuamalat secara Islam, yakni mengacu kepada ketentuan-ketentuan al-Quran

dan Al-Hadis.3

Di Indonesia, Bank Syariah yang pertama didirikan pada tahun 1992

adalah Bank Muamalat Indonesia. Walaupun perkembangannya agak terlambat

bila dibandingkan dengan negara-negara Muslim lainnya, perbankan syariah di

Indonesia akan terus berkembang. Bila pada tahun 1992-1998 hanya ada satu unit

Bank Syariah di Indonesia, maka pada tahun 2000, Bank Syariah maupun Bank

Konvensional yang membuka unit usaha syariah telah meningkat menjadi 6 unit.

Di tahun-tahun mendatang, jumlah Bank Syariah ini akan terus meningkat seiring

dengan masuknya pemain-pemain baru, bertambahnya jumlah kantor cabang

Bank Syariah yang sudah ada, dengan dibukanya Islamic Windows di Bank

1

Kasmir, Pemasaran Bank, (Jakarta: Prenada Media, 2004), h.9 2

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah deskripsi dan ilustrasi, (Yogyakarta: Ekonisia, 2008), h. 27

3

Konvensional.4 Meski perkembangan dan kinerja perbankan syariah terus

meningkat, proses sosialisasi kepada masyarakat harus gencar dilakukan. Hal itu

disebabkan masih banyaknya masyarakat yang belum mengenal dan mengetahui

produk-produk yang dikembangkan perbankan syariah dan sistem yang diterapkan

dalam perbankan syariah.

Bank sebagai lembaga keuangan perlu mengkomunikasikan setiap produk

yang mereka tawarkan yaitu membutuhkan strategi pemasaran. Hal ini dilakukan

agar masyarakat mengetahui dan memiliki minat membeli manfaat dari produk

yang ditawarkan sesuai dengan kebutuhannya dan keinginannya. Banyak bank

menawarkan produk tabungan, baik produk baru atau suatu pengembangan dari

produk lama. Diantara mereka ada yang gagal dan tidak sukses dalam merebut

kepuasan nasabah. Hal ini disebabkan karena pasar pembeli yang selalu

berubah-rubah, sehingga perlu diterapkan strategi pemasaran yang tepat.

Pemasaran adalah proses sosial dan manajerial dengan mana seseorang atau

kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui

penciptaan dan pertukaran produk dan nilai.5 Secara umum pemasaran bank

adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa

bank yang diajukan untuk memenuhi kebutuhan dan keinginan nasabah dengan

cara memberikan kepuasan.6 Pentingnya pemasaran dilakukan dalam rangka

memenuhi kebutuhan dan keinginan masyarakat akan suatu produk atau jasa

sehingga mencapai kepuasan. Kepuasan tersebut akan diperoleh jika produk yang

4

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan (Jakarta: IIIT Indonesia, 2003), h.29

5

Philip Kotler, Manajemen Pemasaran Jilid 1, (Jakarta:Penerbit Erlangga,1999), Cet ke-6, h.4

6

4

dibeli konsumen atau pelanggan terpenuhi, sedangkan perusahaan dapat

memperoleh keuntungan dari penjualan produk yang dihasilkannya. Oleh karena

itu, produsen dalam kegiatan pemasaran produk atau jasanya maka diperlukan

suatu alat, yaitu bauran pemasaran.

Philip Kotler mendefinisikan marketing mix sebagai perangkat variabel-variabel pemasaran terkontrol yang digabungkan perusahaan untuk menghasilkan

tanggapan yang diinginkannya dalam Pasar sasaran.7 Dalam hal ini, bagaimana

strategi bauran pemasaran yang dilakukan oleh Bank Syariah dalam memasarkan

produknya yang mana saat ini sudah sangat bersaing, dalam menyampaikan

maksud dari strategi pemasaran mereka untuk dapat diterima dan dimengerti oleh

nasabah. Jadi, bauran pemasaran itu adalah campuran dari variabel-variabel

pemasaran yang dapat dikendalikan dan digunakan oleh bank untuk mendapatkan

nasabah.

Variabel dari bauran pemasaran adalah produk, yang merupakan tawaran

nyata kepada pasar meliputi ciri-ciri wujud produk, kemasan, merek dan

kebijakan pelayanannya. Misalkan, kesan pelanggan yang kita harapkan mengenai

produk atau jasa yang dihasilkan yang terlihat jelas dan menonjol. Penampilan

produk dan jasa yang dihasilkan Variabel harga, yakni jumlah uang yang harus

dibayar pelanggan untuk memperoleh produk tersebut.8 Misalkan, harga

terjangkau dan sudah sesuai dengan produk dan jasa yang didapat oleh pelanggan.

Variabel tempat, yakni penentuan lokasi yang strategis sehingga pelanggan tidak

7

Philip Kotler, Dasar-dasar Manajemen, Alih Bahasa; Wilhemus W. Bakowatun, (Jakarta; FEUI, 1987), Cet. ke-3, h.63

8

kecewa untuk memperoleh produk ataupun pelayanan yang cepat sesuai dengan

keinginan konsumen.9 Dan variabel selanjutnya yaitu promosi, yakni berbagai

kegiatan yang dilakukan bank untuk mengkomunikasikan produknya dan

membujuk nasabah untuk memiliki produk itu.

Keberhasilan pemasaran suatu bank tidak hanya dinilai dari seberapa besar

dana yang dapat dihimpun dari masyarakat, namun juga bagaimana cara

mempertahankan dana tersebut. Dalam pemasaran dikenal bahwa setelah

konsumen melakukan keputusan pembelian, ada proses yang dinamakan tingkah

laku pasca pembelian yang didasarkan rasa puas dan tidak puas yang diberikan

bank tersebut atau kepuasan pelanggan. Karena secara umum tujuan pemasaran

bank yaitu untuk memaksimumkan kepuasan pelanggan dan mencakup kepuasan

atas kebutuhan dan keinginan konsumen.

Kepuasan pelanggan adalah hasil yang dirasakan oleh pembeli yang

mengalami kinerja sebuah perusahaan yang sesuai dengan harapannya.10 Dari

pengertian tersebut kepuasan pelanggan atau nasabah merupakan perbedaan

antara harapan dan kinerja yang dirasakan sama dengan apa yang diharapkan.

Apabila kinerja di bawah harapan, maka pelanggan akan kecewa. Bila kinerja

sesuai dengan harapan, pelanggan akan puas. Sedangkan bila kinerja melebihi

harapan, pelanggan akan sangat puas. Bagi perusahaan yang berpusat pada

pelanggan, kepuasan pelanggan merupakan sasaran dan faktor utama dalam

sukses perusahaan.

9

Manahan P. Tambpubolon, Manajemen Operasional, (Jakarta: Ghalia Indonesia, 2004), h.134

10

6

Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan

deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana

masyarakat adalah prinsip wadi’ah dan mudharabah.11 Bank Muamalat Indonesia mengeluarkan jenis simpanan berakad mudharabah dapat dikembangkan ke dalam

berbagai variasi tabungan sesuai dengan kebutuhan nasabah, salah satunya

Tabungan Muamalat. Tabungan muamalat merupakan produk tabungan syariah

Bank Muamalat Indonesia yang sepenuhnya dikelola dengan akad mudharabah

muthlaqah atau berbagi hasil dan bebas riba. Pada prinsip mudharabah mutlaqah

yaitu bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya

sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah

bisnis.12

Untuk dapat mengetahui bagaimana tabungan muamalat tersebut dapat

dikenal dan diminati oleh nasabah untuk menggunakan tabungan muamalat yang

sesuai dengan kebutuhan dan keinginan nasabah maka diperlukan strategi bauran

pemasaran yang handal. Serta dalam kondisi persaingan yang ketat, hal utama

yang harus diprioritaskan adalah tingkat kepuasan nasabah. Dalam hal inilah,

bagaimana strategi bauran pemasaran yang diterapkan Bank Muamalat Indonesia

pada tabungan muamalat, bagaimana pengaruh strategi bauran pemasaran

terhadap tingkat kepuasan nasabah dan hal-hal apa saja yang dipertimbangkan

nasabah dalam memilih tabungan muamalat.

11

Adiwarman A.Karim, Bank Islam Analisis Fiqh dan Keuangan, h.107 12Muhammad Syafi’i Antonio,

Berdasarkan uraian tersebut, penulis tertarik untuk mengadakan penelitian

dengan judul ”Pengaruh Strategi Bauran Pemasaran Tabungan Muamalat Terhadap Tingkat Kepuasan Nasabah Bank Muamalat Indonesia Cabang Bumi Serpong Damai (BSD) Tangerang”

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Pengaruh strategi bauran pemasaran yang diterapkan Bank Muamalat

Indonesia terhadap tingkat kepuasan nasabah dan meliputi strategi

bauran pemasaran tabungan muamalat.

2. Perumusan Masalah

a. Bagaimana pengaruh strategi bauran pemasaran secara signifikan

terhadap tingkat kepuasan nasabah?

b. Faktor-faktor apa saja yang dipertimbangkan oleh nasabah dalam

memilih tabungan muamalat Bank Muamalat Indonesia?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dan manfaat penelitian ini adalah sebagai berikut :

1. Tujuan Penelitian

a. Mengetahui pengaruh strategi bauran pemasaran tabungan muamalat

terhadap tingkat kepuasan nasabah Bank Muamalat Indonesia Cabang

BSD.

b. Mengetahui faktor-faktor yang dipertimbangkan oleh nasabah dalam

8

2. Manfaat Penelitian

a. Segi akademis

Penelitian ini diharapkan dapat memberikan kontribusi khazanah ilmu

pengetahuan kepada mahasiswa/i terutama jurusan Manajemen

Dakwah agar dapat mengetahui strategi bauran pemasaran Bank

Muamalat Indonesia dan tingkat kepuasan nasabah.

b. Segi Praktis

Penelitian ini diharapkan dapat menambah informasi dan pertimbangan

untuk bergabung menjadi nasabah di Bank Muamalat Indonesia terkait

dengan tabungan muamalat.

c. Manfaat PT. Bank Muamalat Indonesia

Sebagai bahan masukan dan pertimbangan bagi Bank Muamalat

Indonesia dalam menerapkan strategi bauran pemsaran yang handal

agar tingkat kepuasan nasabah terjaga.

D. Tinjauan Pustaka

Dalam melakukan penelitian ini penulis mengadakan tinjauan pustaka

terhadap beberapa skripsi yang memiliki kemiripan judul untuk menghindari

bentuk plagiat, diantaranya :

1. Strategi Pemasaran Pembiayaan Mudharabah Pada PT.Bank BRI Syariah

Cabang Jatinegara Oleh Siti Humairoh (106053002017) Jurusan

Manajemen Dakwah Fakultas Ilmu Dakwah Dan Ilmu Komunikasi UIN

Berisi tentang masalah strategi pemasaran pembiayaan mudharabah pada

Bank BRI Syariah.

2. Bauran Pemasaran Produk Deposito Mudharabah BPR Syariah Harta

Insan Karimah Bekasi Cabang Jakarta Pusat Oleh Chriswulandari

(104053002043) Jurusan Manajemen Dakwah Fakultas Ilmu Dakwah dan

Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

Berisi tentang merancang dan menggunakan strategi pemasaran yang

harus digunakan untuk mencapai target.

3. Pengaruh Kualitas Layanan Mesin ATM (Anjungan Tunai Mandiri)

Terhadap Kepuasan Nasabah PT.Bank Syariah Mandiri Kantor Cabang

Pembantu Palmerah Jakarta Selatan Oleh Nila Oktavia (105053001794)

Jurusan Manajemen Dakwah Fakultas Ilmu Dakwah dan Ilmu Komunikasi

UIN Syarif Hidayatullah Jakarta.

Berisi tentang tingkat pengaruh kualitas layanan mesin ATM terhadap

kepuasan nasabah.

4. Analisis Pengaruh Tingkat Kualitas Pelayanan Terhadap Kepuasan

Pelanggan (studi Kasus Jama’ah Haji PT. Pandu As Shofa Travel Jakarta)

Oleh Ayi Aminuddin Rosid (104053002011) Jurusan Manajemen Dakwah

Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah

Jakarta.

Berisi tentang faktor-faktor pelayanan yang berpengaruh terhadap

kepuasan pelanggan dan pengaruh kualitas pelayanan terhadap kepuasan

10

Berbeda dengan ke empat skripsi tersebut, skripsi saya ini lebih

menjelaskan strategi bauran pemasaran tabungan muamalat dan analisis pengaruh

antara strategi bauran pemasaran terhadap tingkat kepuasan nasabah Bank

Muamalat Indonesia Cabang BSD.

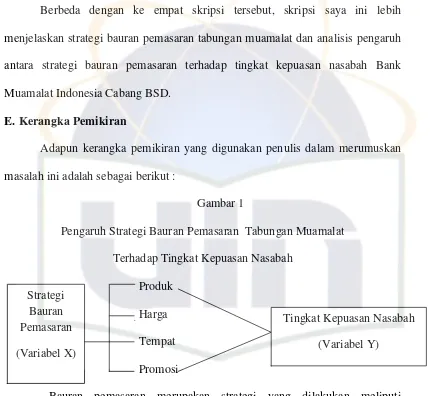

E.Kerangka Pemikiran

Adapun kerangka pemikiran yang digunakan penulis dalam merumuskan

masalah ini adalah sebagai berikut :

Gambar 1

Pengaruh Strategi Bauran Pemasaran Tabungan Muamalat

Terhadap Tingkat Kepuasan Nasabah

Produk

F. Harga

G. Tempat

Promosi

Bauran pemasaran merupakan strategi yang dilakukan meliputi

penentuan strategi produk, strategi harga, strategi tempat dan strategi promosi.

Dalam strategi produk misalnya bank harus membuat produk tabungan yang

menarik serta dapat memodifikasi produk yang sudah ada menjadi lebih menarik.

Strategi harga yaitu bagaimana bank menetapkan harga produknya yaitu

berdasarkan beban yang harus ditanggung nasabah. Strategi tempat merupakan

tata letak suatu lokasi cabang bank. Dan strategi promosi yaitu suatu cara untuk

memperkenalkan suatu produk yang ditawarkan kepada nasabah baru atau calon

memberikan produk dengan strategi bauran pemasaran yang baik, maka akan

banyak menarik minat nasabah untuk loyal terhadap suatu produk bank tersebut.

Namun sebaliknya, apabila bank ternyata tidak mampu memberikan produk dan

strategi bauran pemasaran yang tidak sempurna, maka dapat dipastikan bank

tersebut akan mempeoleh kegagalan dan nasabah tidak merasa puas dengan

produk dan pelayanan Bank tersebut. Hal tersebutlah yang melatarbelakangi

mengapa setiap bank berupaya keras untuk menyusun strategi bauran pemasaran

terhadap produk yang dihasilkannya agar dapat memberikan kepuasan

semaksimal mungkin kepada nasabah serta mempertahankan loyalitas para

nasabah.

F. Hipotesis Penelitian

Untuk melakukan uji hipotesis, ada beberapa ketentuan yang perlu

diperhatikan yaitu merumuskan hipotesis nol (Ho) dan harus disertai pula dengan

hipotesis alternative (Ha).13 Adapun hipotesis penelitian penelitian ini adalah :

Ho : βo = 0 Tidak terdapat pengaruh yang signifikan antara strategi bauran

pemasaran tabungan muamalat terhadap tingkat kepuasan nasabah.

Ha : βo ≠ 0 Terdapat pengaruh yang signifikan antara strategi bauran

pemasaran produk tabungan muamalat terhadap tingkat kepuasan

nasabah.

G. Sistematika Penulisan

Untuk mempermudah maka penulis membagi atas lima bab secara rinci,

sebagai berikut :

13

12

Bab I : Pendahuluan

Bab ini memuat latar belakang masalah, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, tinjauan

pustaka, kerangka pemikiran, hipotesis penelitian, sistematika

penulisan.

Bab II : Landasan Teori

Bab ini memeuat tentang pengertian strategi, bauran pemasaran,

produk tabungan Bank Syariah, dan kepuasan pelanggan.

Bab III : Metodologi Penelitian

Bab ini memuat hal-hal yang berkaitan dengan pendekatan dan

desain penelitian, ruang lingkup penelitian, subjek dan objek

penelitian, waktu dan tempat penelitian, metode penentuan

sampel, populasi, sampel, variabel penelitian, definisi operasional

dan indikator variabel penelitian, teknik pengumpulan data,

metode pengumpulan data, uji instrumen, uji validitas, uji

reliabilitas, metode analisis data.

Bab IV : Gambaran Umum Bank Muamalat Indonesia

Bab ini memuat sejarah singkat BMI, sejarah berdirinya BMI

cabang BSD Tangerang, visi dan misi, struktur organisasi BMI,

perkembangan usaha BMI, produk penghimpunan dana BMI,

gambaran umum pelaksanaan strategi pemasaran tabungan

BAB V : Penemuan dan Pembahasan

Bab ini memuat pengolahan uji instrumen, hasil dan pembahasan,

deskripsi data responden penelitian, deskripsi kuesioner

penelitian, analisis data penelitian, uji regresi linear berganda, uji

koefisien determinasi, uji f-test (simultan), uji t-test (parsial).

Bab VI : Penutup

Bab ini memuat secara singkat mengenai kesimpulan berdasarkan

hasil pelaksanaan penelitian dan saran-saran yang menjadi

14

BAB II

LANDASAN TEORI

A. Pengertian Strategi

Penggunaan kata strategi dalam manajemen atau suatu organisasi

diartikan sebagai “kiat-kiat atau cara taktik utama yang dirancang secara

sistematika dalam melaksanakan fungsi manajemen yang terarah pada tujuan

strategis organisasi”.14

Untuk mengetahui lebih jelas mengenai pengertian strategi, penulis

mengedepankan pengertian strategi yang dikemukakan oleh beberapa pakar

diantaranya :

1) Fuad Amsyari mengatakan, bahwa dalam pengertian dasarnya strategi dan

taktik untuk memenangkan suatu persaingan, persaingan itu berbentuk

suatu pertempuran fisik untuk merebut suatu wilayah dengan memakai

senjata dan tenaga manusia. Sedangkan dalam bidang non militer, strategi

dan taktik adalah suatu cara atau teknik untuk memenangkan suatu

persaingan antara kelompok yang berbeda orientasi hidupnya.15

2) Menurut Stephanie K. Marrus, seperti yang dikutip Sukristono (1995),

strategi didefinisikan sebagai suatu proses penentuan rencana para

pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi,

14

Hadari Nawai, Manajemen Strategi Organisasi Non Profit Bidang Pemerintahan Dengan Ilustrasi di Bidang Pendidikan, ( Yogyakarta: Gajah Mada Universitas Press, 2000), Cet. ke-1, h.147

15

disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut

dapat dicapai.16

3) Strategi adalah rencana yang disatukan, menyeluruh dan terpadu yang

mengaitkan keunggulan strategi perusahaan dengan tantangan lingkungan

dan yang dirancang untuk memastikan bahwa tujuan utama perusahaan

dapat dicapai melaui pelaksanaan yang tepat oleh perusahaan.17

Dari pengertian diatas penulis dapat menyimpulkan bahwa :

a. Strategi merupakan satu kesatuan rencana yang terpadu untuk mencapai

tujuan organisasi.

b. Strategi merupakan rencana jangka panjang.

c. Seni dalam mensiasati pelaksanaan rencana atau program untuk

mencapai tujuan.

d. Sebuah penyesuaian terhadap lingkungan untuk menampilkan fungsi dan

peran penting dalam mencapai keberhasilan.

B. Bauran Pemasaran

Dalam menentukan marketing mix, harus diuraikan terlebih dahulu

dalam garis besar mengenai strategi yang spesifik dalam hubungannya dengan

marketing mix. Marketing mix merupakan suatu yang dapat dilakukan oleh

perusahaan untuk mempengaruhi permintaan akan produknya yang terdiri atas

empat kelompok, yaitu : product, price, promotion, and place atau distribution.

16

Huseuin Umar, Strategic Management in Action, (Jakarta: PT Gramedia Pustaka Utama, 2008), Cet. ke-5, h.31

17

16

Secara sederhana, penentuan marketing mix ditujukan agar setiap

kegiatan pemasaran dapat berlangsung dengan sukses, produknya

dikembangkan sesuai dengan kebutuhan dan keinginan konsumen, diberi harga

yang terjangkau oleh konsumen lalu didistribusikan, dimana konsumen bisa

belanja dan dipromosikan melalui media yang terjangkau konsumen.

Philip Kotler mendefinisikan marketing mix sebagai perangkat variabel-variabel pemasaran terkontrol yang digabungkan perusahaan untuk

menghasilkan tanggapan yang diinginkannya dalam pasar sasaran.18

Kegiatan-kegiatan pemasaran perlu dikombinasikan dan dikoordinir agar perusahaan

dapat melakukan tugas pemasarannya seefektif mungkin. Dikarenakan keempat

unsur (4P) dalam kombinasi tersebut saling berhubungan, masing-masing

elemen didalamnya saling mempengaruhi. Dari definisi diatas, dapat

disimpulkan bahwa, dengan adanya unsur varibel yaitu product, price,

promotion, and place bertujuan untuk melakukan penetrasi pangsa pasar,

sehingga dapat diketahui keunggulan dalam penempatan produk, harga,

promosi, dan harga yang dilakukan oleh suatu perusahaan sehingga akan

tercapai tujuan perusahaan dengan terkodinir dengan baik.

Selanjutnya akan dibahas empat elemen pokok yang terdapat dalam

marketing mix, yaitu:

1. Product (produk)

Produk merupakan unsur terpenting dalam suatu bauran pemasaran,

dimana baik buruknya suatu produk pada konsumen akan membawa pengaruh

18

bagi kelangsungan hidup perusahaan pada masa akan datang. Menurut Philip Kotler, produk adalah setiap apa saja yang dapat ditawarkan di pasar untuk

mendapatkan perhatian, permintaan, pemakaian atau konsumsi yang dapat

memenuhi keinginan atau kebutuhan.19 Dapat disimpulkan bahwa produk

adalah sesuatu yang memberikan manfaat baik dalam hal memenuhi kebutuhan

sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen.

Keputusan-keputusan dari produk ini mencakup penentuan bentuk

penawaran secara fisik, merk, pengemasan, garansi dan layanan sesudah

penjualan, karena pada lingkungan perusahaan terdapat suatu manajemen yang

perlu menghayati harapan-harapan mereka dan berdasarkan landasan data baik

masa lalu, sekarang maupun hasil forecast tentang penjualan, laba, “return on

investment” yang saling berhubungan dengan masyarakat. Pengembangan

produk-produk dapat dilakukan setelah menganalisa kebutuhan dan keinginan

pasarnya, dan sebelum produk itu mencapai tahap kedewasaan yang akan

menuju tahap penurunan.

Dalam dunia perbankan strategi produk yang dilakukan adalah

mengembangkan suatu produk yang dilakukan adalah mengembangkan suatu

produk adalah sebagai berikut :20

a. Penentuan Logo dan Moto

Logo merupakan ciri khas suatu bank sedangkan moto merupakan

serangkaian kata-kata yang berisikan misi dan visi bank dalam melayani

masyarakat.

19

Ibid, h. 20 20

18

Pertimbangan pembuatan logo dan moto adalah sebagai berikut:

1. Memiliki arti positif

2. Menarik perhatian

3. Mudah diingat

b. Menciptakan Merek

Tujuannya agar mudah dikenal diingat pembeli. Merek merupakan sesuatu

untuk mengenal barang atau jasa yang ditawarkan. Penciptaan merek harus

mempertimbangkan faktor-faktor antara lain:

1. Mudah dingat

2. Terkesan hebat dan modern

3. Memiliki arti positif

4. Menarik perhatian

c. Menciptakan Kemasan

Dalam dunia perbankan kemasan lebih diartikan kepada pemberian

pelayanan atau jasa kepada nasabah disamping juga sebagai pembungkus

untuk beberapa jasanya seperti buku tabungan, cek, kartu ATM atau kartu

kredit.

d. Keputusan Label

Label merupakan sesuatu yang dilengketkan pada produk yang ditawarkan

dan merupakan bagian dari kemasan.

2. Price (harga)

Harga merupakan penetapan jumlah yang harus dibayar oleh pelanggan

penentu bagi permintaan pasarnya. Tujuan penentuan harga dapat bertahan

hidup, memaksimalkan laba, mutu produk, mempengaruhi posisi persaingan

perusahaan dan juga mempengaruhi market share-nya. Pada setiap produk atau jasa yang ditawarkan, bagian pemasaran berhak menentukan harga pokoknya.

Faktor-faktor yang perlu dipertimbangkan dalam penetapan harga tersebut

antara lain: biaya, keuntungan, praktek saingan, dan perubahan keinginan

pasar. Kebijaksanaan harga ini menyangkut pula penetapan jumlah potongan,

mark-up mark-down, dan sebagainya yang berhubungan dengan harga.

3. Place (Tempat atau Distribusi)

Tempat atau distribusi adalah tempat di mana diperjualbelikannya

produk perbankan dan pust pengendalian perbankan. Distribusi juga merupakan

kegiatan ekonomi yang menjembatani kegiatan produksi dan konsumsi, berkat

distribusi, barang dan jasa dapat sampai ketangan konsumen. Dalam sektor

jasa, distribusi didefinisikan sebagai sarana yang dapat meningkatkan

keberadaan atau kenikmatan suatu jasa yang menambah pendapatan dari

penggunanya, baik dengan mempertahankan pemakai yang ada, meningkatkan

nilai kegunaannya diantara pemakai yang ada ataupun menarik pemakai yang

baru.

Hal-hal yang perlu diperhatikan dalam pemilihan dan penentuan lokasi

suatu bank adalah sebagai berikut :

a. Dekat dengan kawasan industri

b. Dekat dengan perkantoran

20

d. Dekat dengan perumahan atau masyarakat

e. Mempertimbangkan jumlah pesaing yang ada disuatu lokasi

Sedangkan untuk layout ruangan yang harus diperhatikan adalah :

a. Suasana ruangan terkesan luas dan lega

b. Tata letak kursi dan meja yang tersusun rapi dan dapat dengan mudah

dipindah-pindahkan

c. Hiasan dalam ruangan yang menarik, sehingga terasa ruangan tersebut hidup

dan tidak terkesan kaku.

d. Sarana hiburan seperti musik-musik lembut, sehingga ada rasa kenyamanan

nasabah dan berfungsi juga untuk mengusir kebosanan.

4. Promotion (promosi)

Produk sudah diciptakan, harga sudah ditetapkan, dan tempat sudah

tersedia artinya produk siap untuk dijual. Agar masyarakat tahu kehadiran

produk ini maka dilakukan dengan sarana promosi. Menurut Murti Sumarni,

promosi merupakan cara langsung atau tidak langsung untuk mempengaruhi

konsumen agar lebih suka membeli suatu merk barang tertentu.21 Termasuk

kegiatan promosi adalah periklanan, personal selling, promosi penjualan, dan

publisitas. Jadi promosi adalah arus informasi atau persuasi satu arah yang

dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan yang

menciptakan pertukaran dalam pemasaran.

21

Kegiatan promosi mempunyai beberapa tujuan diantaranya adalah :

a. Modifikasi tingkah laku, artinya melakukan promosi dengan tujuan untuk

merubah tingkah laku dan pendapat.

b. Memberitahu, maksudnya memberitahu pasar tentang prduk yang dijual.

c. Membujuk, maksudnya mempengaruhi konsumen dalam jangka waktu yang lama.

d. Meningkatkan, dengan tujuan mempertahankan merk produk dihati

masyarakat.

Dalam melakukan promosi, perusahaan dan organisasi menjelaskan

keunggulan produk kepada konsumennya, meliputi jenis produk, muutu dan

rancangan, kemudian juga menjelaskan nama merek kemasan dan ukuran.

Tujuannya adalah supaya mendapat kepuasan dari pelanggan. Langkah kedua

dengan melakukan strategi promosi dengan pendekatan langsung kepada

konsumen memberikan pelayanan diantaranya :

1. Memberikan pelayanan promosi yaitu dengan melalui divisi humas

(hubungan masyarakat). Tujuannya agar produk dapat dikenal oleh

masyarakat konsumen.

2. Menjelaskan harga dengan melalui diskon yang diberikan kepada

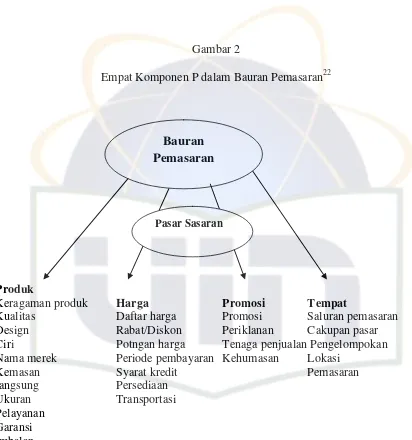

22

Gambar 2

Empat Komponen P dalam Bauran Pemasaran22

Produk

Keragaman produk Harga Promosi Tempat

Kualitas Daftar harga Promosi Saluran pemasaran

Design Rabat/Diskon Periklanan Cakupan pasar

Ciri Potngan harga Tenaga penjualan Pengelompokan

Nama merek Periode pembayaran Kehumasan Lokasi

Kemasan Syarat kredit Pemasaran

langsung Persediaan

Ukuran Transportasi

Pelayanan Garansi imbalan

C. Produk Tabungan Bank Syariah

Berdasarkan undang-undang No. 10 Tahun 1998, tentang perbankan,

tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat tertentu yang disepakati, tetpai tidak dapat ditarik dengan cek, bilyet giro,

dan atau alat lainnya yang dipersamakan dengan itu.

22

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, (Indonesia: PT Macanan Jaya Cemerlang, 2009), h. 23

Bauran Pemasaran

Bank Syariah memiliki peran sebagai lembaga perantara antara unit-unit

ekonomi yang mengalami kelebihan dana dengan unit-unit yang lain yang

mengalami kekurangan dana. Melalui bank, kelebihan tersebut dapat disalurkan

kepada pihak-pihak yang memerlukan sehingga memberikan manfaat kepada kedua

belah pihak. Untuk memenuhi kebutuhan mdal dan pembiayaan, Bank Syariah

memiliki ketentuan-ketentuan yang berbeda dengan Bank Konvensional. Secara

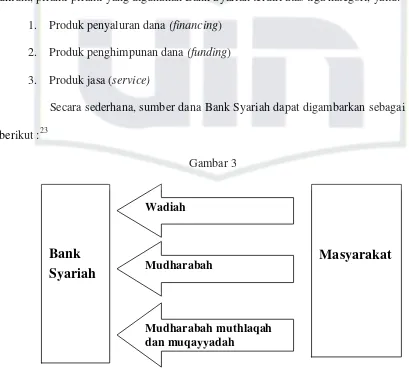

umum, piranti-piranti yang digunakan Bank Syariah terdiri atas tiga kategori, yaitu:

1. Produk penyaluran dana (financing) 2. Produk penghimpunan dana (funding)

3. Produk jasa (service)

Secara sederhana, sumber dana Bank Syariah dapat digambarkan sebagai

berikut :23

Gambar 3

23

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, (Yogyakarta: Ekonisia, 2007), Cet. ke-4, h.63

Wadiah

Mudharabah

Mudharabah muthlaqah dan muqayyadah

Bank

Syariah

24

a. Prinsip wadiah

Al-wadi’ah merupakan titipan murni yang setiap saat dapat diambil jika

pemiliknya menghendaki.24 Prinsip wadi’ah yang diterapkan adalah

wadi’ah yad dhamanah yang diterapkan pada produk rekening giro.

Wadi’ah yad dhamanah berbeda dengan wadi’ah yad amanah. Dalam

wadi’ah yad amanah, pada prinsipnya harta titipan tidak boleh

dimanfaatkan oleh yang dititipi. Sedangkan dalam hal wadi’ah yad

dhamanah, pihak yang dititipi (bank) bertanggung jawab atas ketuhanan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

b. Prinsip mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposen

bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai

mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan pembiayaan murabahah atau ijarah. Dapat pula dana tersebut digunakan

bank untuk melakukan pembiayaan mudharabah, maka bank bertanggung

jawab penuh atas kerugian yang terjadi. Prinsip mudharabah ini

diaplikasikan pada produk tabungan berjangka dan deposito berjangka.25

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan dana,

prinsip mudharabah terbagi dua, yaitu :26

24Muhammad Syafi’i Antonio,

Bank Syariah Dari Teori ke Praktik, (Jakarta: Gema Insani, 2001), h. 148

25

Ahmad Rodoni dan Abdul Hamid, Lembaga Keuangan Syariah, (Jakarta:Zikrul Hakim, 2008), h.32

26

1. Mudharabah muthlaqah

Dalam mudharabah muthlaqah, tidak ada pembatasan bagi bank

dalam menggunakan dana yang dihimpun. Jadi, bank memiliki

kebebasan penuh untuk menyalurkan dana ini ke bisnis manapun yang

diperkirakan menguntungkan. Dari penerapan mudharabah muthlaqah

ini dikembangkan produk tabungan dan deposito.

2. Mudharabah muqayyadah, terdiri atas sua jenis yaitu :

a. Mudharabah muqayyadah on Balance Shett

Simpanan khusus dimana pemilik dana dapat menetapkan

syarat-syarat tertentu yang harus dipatuhi oleh bank.

b. Mudharabah muqayyadah off Balance Shett

Jenis mudharabah ini merupakan penyaluran dana mudharabah

langsung kepada pelaksana usahannya, di mana bank bertindak

sebagai perantara yang mempertemukan antara pemilik dana

dengan pelaksana usaha.

D. Kepuasan Pelanggan

Dalam pandangan tradiosional, pelanggan suatu perusahaan adalah

orang yang membeli dan menggunakan produknya. Pelanggan tersebut

merupakan orang yang berinteraksi dengan perusahaan setelah proses

menghasilkan produk. Pada hakekatnya tujuan bisnis adalah untuk menciptakan

dan mempertahankan dan mempertahankan para pelanggan. Oleh karena itu

26

menyadari dan menghargai makna kualitas. Dan kepuasan adalah perasaan

senang atau kecewa seseorang yang muncul setelah membandingkan kinerja

(hasil) produk yang diharapkan. Adanya kepuasan pelanggan dapat

memberikan manfaat, diantaranya:

1. Hubungan antara perusahaan dan para pelanggannya menjadi harmonis.

2. Memberikan dasar yang baik bagi pembelian ulang.

3. Dapat mendorong terciptanya loyalitas pelanggan.

4. Membentuk suatu rekomendasi dari mulut ke mulut yang menguntungkan

bagi perusahaaan.

5. Reputasi perusahaan menjadi baik di mata pelanggan.

6. Laba yang diperoleh dapat meningkat.

Untuk mengetahui lebih jelas mengenai kepuasan pelanggan, penulis

mengedepankan pengertian kepuasan pelanggan yang dikemukakan oleh

beberapa pakar diantaranya :

a. Menurut Day (dalam Tse dan Wilton, 1988, p.204) menyatakan bahwa

kepuasan pelanggan adalah respons pelanggan terhadap evaluasi

ketidaksesuaian yang dirasakan antara harapan sebelumnya (atau norma

kinerja lainnya) dan kinerja actual produk yang dirasakan setelah

pemakaiannya.

b. Menurut Wikie (1990, p.622) mendefinisikannya sebagai suatu tanggapan

emosional pada evaluasi terhadap pengalaman konsumsi suatu produk atau

c. Menurut Engel, et, al. (1990, p.545) menyatakan bahwa kepuasan pelanggan

merupakan evaluasi atau melampaui harapan pelanggan, sedangkan

ketidakpuasan timbul apabila hasil tidak memenuhi harapan.

Dari definisi-definisi tersebut dapat ditarik kesimpulan bahwa pada

dasarnya pengertian kepuasan pelanggan mencakup perbedaan antara harapan

dan kinerja atau hasil yang dirasakan. Ada beberapa unsur-unsur yang penting

di dalam kualitas yang ditetapkan pelanggan, yaitu:

1. Pelanggan haruslah merupakan prioritas utama organisasi. Kelangsungan

hidup organisasi tergantung pada pelanggan.

2. Pelanggan yang dapat diandalkan merupakan pelanggan yang paling

penting. Pelanggan yang dapat diandalkan adalah pelanggan yang membeli

berkali-kali (melakukan pembelian ulang) dari organisasi yang sama.

Pelanggan yang puas dengan kualitas produk atau jasa yang dibeli dari suatu

organisasi menjadi pelanggan yang dapat diandalkan. Oleh karena itu

kepuasan pelanggan sangat penting.

3. Kepuasan pelanggan dijamin dengan menghasilkan produk berkualitas

tinggi.

Beberapa macam metode dalam pengukuran kepuasan pelanggan adalah

sebagai berikut :

1. Sistem keluhan dan saran

Organisasi yang berpusat pelanggan memberikan kesempatan yang luas

28

2. Ghost shopping

Ghost shopping merupakan salah satu cara untuk memperoleh gambaran

mengenai kepuasan pelanggan yaitu dengan mempekerjakan beberapa orang

untuk berperan atau bersikap sebagai pembeli potensial, kemudian

melaporkan temuan-temuannya mengenai kekuatan dan kelemahan produk

perusahaan dan pesaing berdasarkan penelitian mereka dalam pembelian

produk-produk tersebut.

3. Lost customer analysis

Lost customer analysis adalah suatu metode dalam pengukuran pelanggan

dengan cara perusahaan menghubungi para pelanggan yang telah berhenti

membeli atau yang telah pindah ke produk lain dan mencari sebab atau

alasan pelanggan berhenti membeli.

4. Survey kepuasan pelanggan

Peneltian mengenai kepuasan pelanggan dilakukan dengan penelitian

survey. Hal ini karena melalui survey, perusahaan akan memperoleh

tanggapan dan umpan balik secara langsung dai pelaggan dan juga

memberikan tanda positif bahwa perusahaan menaruh perhatian erhadap

pelanggannya.27

27

29

BAB III

METODOLOGI PENELITIAN

A. Pendekatan dan Desain Penelitian

Pendekatan yang digunakan dalam penelitian ini, yaitu penelitian kuantitatif.

Penelitian kuantitatif merupakan suatu penelitian yang analisisnya secara umum

memakai analisis statistik. Karenanya dalam penelitian kuantitatif pengukuran

terhadap gejala yang diminati menjadi penting, sehingga pengumpulan data

dilakukan dengan menggunakan daftar pertanyaan berstruktur (angket) yang

disusun berdasarkan pengukuran terhadap variabel yang diteliti yang kemudian

menghasilkan data kuantitatif.28 Sedangkan jenis penelitian yang digunakan dalam

penelitian ini adalah jenis penelitian survei, yaitu penelitian yang mengambil

sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengukuran data

yang pokok.29 Adapun desain yang digunakan dalam penelitian ini adalah metode

deskriptif analisis yaitu metode yang berusaha mencari gambaran menyeluruh

tentang data, fakta, peristiwa sebenarnya mengenai objek penelitian.30

B. Ruang Lingkup Penelitian 1. Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah sekelompok yang dapat memberikan

informasi. Mereka terdiri dari bagian marketing, karyawan dan para nasabah

28

Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif, (Jakarta: PT Raja Grafindo Persada, 2005), h.184

29

Masri Singarimbun dan Sofian Efendi, Metode Penelitian Survei, (Jakarta: LP3ES, 1995), Cet ke-2, h.3

30

30

produk tabungan muamalat Bank Muamalat Indonesia Cabang BSD.

Sedangkan yang menjadi objek dalam penelitian ini adalah “Pengaruh

Strategi Bauran Pemasaran Tabungan Muamalat Terhadap Tingkat

Kepuasan Nasabah Bank Muamalat Indonesia Cabang BSD”

2. Waktu dan Tempat Penelitian

Waktu penelitian ini dilaksanakan dari bulan Februari 2011 sampai Maret

2011. Adapun lokasi penelitian ini dilaksanaan di Bank Muamalat Indonesia

Cabang BSD yang beralamat di Jl. Raya Serpong Sektor IV Blok RD 7

Serpong-Tangerang. Adapun alasan pemilihan lokasi ini di dasarkan atas

pertimbangan sebagai berikut:

1. Salah satu Bank Syariah pertama dan bank yang menggunakan sistem

perbankan syariah serta mengeluarkan produk mudharabah.

2. Data mudah di akses oleh peneliti.

3. Waktu penelitian dilakukan selama 2 (dua) bulan.

C. Metode Penentuan Sampel

Metode penentuaan sampel dalam penulisan skripsi ini penulis

menggunakan sebagai berikut :

1. Populasi

Populasi menunjukkan pada sekumpulan orang atau objek yang memiliki

kesamaan dalam satu atau beberapa hal dan yang membentuk masalah

pokok dalam suatu penelitian khusus.31 Adapun populasi dalam penelitian

31

ini adalah nasabah produk tabungan muamalat Bank Muamalat Indonesia

Cabang BSD.

2. Sampel

Sampel adalah sejumlah cuplikan yang diambil dari suatu populasi dan

diteliti secara profesional.32 Pengambilan sampel menggunakan teknik

nonprobability sampling. Mengingat jumlah nasabah tabungan muamalat Bank Muamalat Indonesia Cabang BSD cukup banyak dan karena

keterbatasan waktu maka penarikan sampel dilakukan dengan metode

convenience sampling, yaitu dapat memilih dari elemen populasi (orang atau

peristiwa) yang datanya berlimpah dan mudah diperoleh oleh peneliti.33 Dan

dalam penelitian ini jumlah sampel sebanyak 42 nasabah.

D. Variabel Penelitian

Dalam hal kaitanya dengan variabel terhadap tingkat kepuasan nasabah

tabungan muamalat, strategi bauran pemasaran haruslah yang handal dalam

mengkomunikasikan produk tabungan muamalat yang Bank Muamalat Indonesia

tawarkan.

Maka variabel yang diukur dalam penelitian ini adalah sebagai berikut :

a. Variabel bebas (independen) dalam penelitian ini adalah strategi bauran pemasaran (Variabel X) yang terdiri dari :

1. Produk merupakan Strategi produk yang dihasilkan Bank Muamalat

Indonesia, yaitu tabungan muamalat (X1).

32

Ibid, h.75 33

32

2. Harga merupakan manfaat atau porsi (nisbah) bagi yang yang didapatkan

oleh nasabah serta beban yang harus dibayar oleh nasabah dan sistem bagi

hasil yang kompetitif (X2).

3. Tempat/saluran distribusi merupakan menentukan lokasi bagaimana

produk tersebut mudah didapatkan dan layout suatu cabang bank (X3).

4. Promosi merupakan cara-cara nasabah dalam menerima informasi

mengenai tabungan muamalat yang ditawarkan BMI sebagai kegiatan

pemasaran (X4).

b. Variabel terikat (dependen) dalam penelitian ini adalah tingkat kepuasan nasabah (Variabel Y).

E. Definisi Operasional dan Indikator Variabel Penelitian

Definisi operasional adalah semacam petunjuk pelaksanaan bagaimana caranya

mengukur suatu variabel.34

Variabel Dimensi Indikator-indikator

1. Strategi Bauran

1. Penentuan logo dan moto produk. 2. Menciptakan merek produk. 3. Menciptakan kemasan produk. 4. Keragaman produk.

5. Keputusan label produk. 6. Pelayanan produk. 7. Kualitas produk.

8. Biaya pembukaan dan penutupan rekening.

2. Tingkat

23.Produk sesuai harapan nasabah. 24.Mutu produk.

25.Reputasi produk.

26.Dengan sistem bagi hasil dan bebas riba dapat menenangkan hati nasabah.

27.Promosi atau hadiah salah satu harapan nasabah.

28.Kenyamanan dalam transaksi. 29.Pelayanan produk memuaskan.

F. Teknik Pengumpulan Data

Untuk mendapatkan data yang akurat, peneliti menggunakan data primer

dan data sekunder yaitu :

1. Data Primer, yaitu data yang diperoleh langsung dari sumber data pertama

dilokasi penelitian atau objek penelitian,35 antara lain :

a. Angket, sebagai alat pengumpulan data yang berupa serangkaian

pertanyaan yang disusun secara sistematis untuk dijawab responden.

35

34

Dalam hal ini adalah nasabah tabungan muamalat Bank Muamalat

Indonesia Cabang BSD.

b. Wawancara, sebuah proses memperoleh keterangan dengan cara tanya

jawab dan bertatap muka antara pewawancara dengan responden atau

orang yang diwawancarai. Penulis melakukan wawancara dengan

karyawan Bank Muamalat Indonesia Cabang BSD.

2. Data sekunder, yaitu data yang diperoleh dari sumber-sumber tertulis yang

terdapat dalam buku dan literatur yang berkaitan dengan judul peneliti, seperti

buku, internet, brosur, serta catatan yang berkaitan dengan penelitian ini.

G. Uji Instrumen 1. Uji Validitas

Uji validitas adalah akurasi alat ukur terhadap yang diukur walaupun

dilakukan berkali-kali dan dimana-mana. Untuk mencapai tingkat validitas

instrumen penelitian, maka alat ukur yang dipakai dalam instrumen juga

harus memiliki tingkat validitas yang baik.36 Jika seorang peneliti

menggunakan kuesioner dalam pengumpulan data, maka kuesioner yang

disusunnya harus dapat mengukur apa yang diukurnya. Sementara itu, jenis

validitas pengukuran dalam penelitian ini terkait dengan validitas konstruksi,

yaitu lebih terarah pada pertanyaan mengenai apa yang sebenarnya diukur

oleh pengukur yang ada.37 Pada uji instrumen ini peneliti menggunakan

Software SPSS 17.0 for Windows Release.

36

M. Burhan Bungin, Metodologi Penelitian Kuantitatif, h.97 37

2. Uji Reliabilitas

Uji reliabilitas adalah kesesuaian alat ukur dengan yang diukur, sehingga

alat ukur itu dapat dipercaya atau dapat diandalkan. Jika suatu alat ukur

dapat dipakai untuk mengukur gejala yang sama dan hasil pengukuran yang

diperoleh relatif konstan, maka alat pengukur tersebut dikatakan reliabel

atau dapat diandalkan.38 Pada uji instrumen ini peneliti menggunakan

Realibility Analysis dengan metode Cronbach Alpha dan menggunakan

Software SPSS 17.0 for Windows Release. Dengan metode ini, koefisien keandalan alat ukur dapat dihitung dengan rumus yang digunakan adalah

sebagai berikut :

Keterangan :

α

: Koefisien keandalan alat ukurK : Jumlah Variabel

R : Koefisien rata-rata koefisien antar variabel

H. Metode Analisis Data

Dalam menganalisa hasil penelitian, metode yang digunakan adalah metode

Kuantitatif Deskriptif yaitu menggambarkan dan menjelaskan obyek penelitian.

metode analisis kuantitatif ini yang akan penulis gunakan untuk mengetahui

seberapa besar pengaruh strategi bauran pemasaran (produk, harga, tempat,

38

Ibid, h.241

α =

KR36

promosi) terhadap tingkat kepuasan nasabah pada tabungan muamalat Bank

Muamalat Indonesia Cabang BSD.

Untuk mengetahui pengaruh strategi bauaran pemasaran (produk, harga,

tempat, promosi) terhadap tingkat kepuasan nasabah dilakukan dengan skala likert

mengembangkan prosedur pengukuran dengan skala.

Tabel 1

Keuntungan menggunakan skala likert dari tingkat kepentingan dan tingkat

pelaksanaan yaitu adanya keragaman skor sebagai akibat penggunaan skala 1-5,

dengan dimensi yang tercermin dalam daftar pertanyaan memungkinkan nasabah

(responden) mengekspresikan tingkat pendapat mereka dalam strategi bauran

pemasaran tabungan muamalat yang mereka terima. Dari segi statistik, skala dengan

lima tingkatan (1-5) lebih tinggi keandalannya dibandingkan dengan dua tingkatan

“ya” atau “tidak”.

Selanjutnya data yang diperoleh dengan menggunakan kuesioner, dimana

hasil analisisnya akan dipresentasikan dalam tabel dianalisis berdasarkan variabel

strategi bauran pemasaran (produk, harga, promosi, tempat) yang selanjutnya dapat

dilihat pengaruhnya terhadap kepuasan nasabah Bank Muamalat Indonesia Cabang

1. Uji Regresi Linear Berganda

Regresi linear berganda dimaksudkan untuk mengetahui hubungan yang ada

diantara variabel independen dengan variabel dependen. Adapun, persamaan

umum regresi linear berganda adalah:39

Y=

�

+

�

1�

1+

�

2�

2+

�

3�

3+

�

4�

4Keterangan :

Y : Variabel dependen (tingkat kepuasan nasabah)

α

: Konstantab1 :Koefisien regresi parsial variabel produk; �2=koefisien regresi parsial

variabel harga; b3=koefisien regresi parsial variabel tempat; b4= koefisien

regresi parsial variabel Promosi.

�

1 : variabel produk,�

2= variabel harga; �3 = variabel tempat;�

4= variabelpromosi

2. Uji Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengetahui seberapa besar

kemampuan variabel independen menjelaskan variabel dependen. Dalam output

SPSS, koefisien determinasi terletak pada tabel Model Summary dan tertulis R

Square. Namun untuk regresi berganda sebaiknya menggunakan R Square yang

telah disesuaikan (Adjusted R Square), karena disesuaikan dengan jumlah

variabel independen yang digunakan dalam penelitian.

39

38

Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square

berkisar antara 0 sampai 1. Pada umumnya sampel dengan data deret waktu

(time series) memiliki R Square maupun Adjusted R Square dikatakan cukup tinggi dengan nilai di atas 0,5.40

3. Uji F-test (Simultan)

Uji simultan dengan uji F ini bertujuan untuk mengetahui pengaruh

secara bersama-sama yaitu variabel independen terhadap variabel dependen.

Adapun nilai taraf signifikansinya sebesar α = 1 % sampai dengan 10 %.

Untuk melakukan uji hipotesis, ada beberapa ketentuan yang perlu

diperhatikan yaitu merumuskan hipotesis nol (Ho) dan harus disertai pula

dengan hipotesis alternatif (Ha). Sebagai berikut :

a. Ho : βo = 0 Tidak terdapat pengaruh yang signifikan antara startegi

bauran pemasaran tabungan muamalat terhadap tingkat kepuasan

nasabah.

b. Ha : βo ≠ 0 terdapat pengaruh yang signifikan antara strategi bauran

pemasaran tabungan muamalat terhadap tingkat kepuasan nasabah.

Jika sig F > 0,1 mka artinya tidak terdapat pengaruh yang signifikan

antara variabel independen terhadap variabel dependen. Jika sig F < 0,1 artinya

terdapat pengaruh signifikan antara variabel independen terhadap variabel

dependen.

40

4. Uji T-test (Parsial)

T-test ini bertujuan untuk mengetahui besarnya pengaruh masing-masing

variabel independen secara individual (parsial) terhadap variabel dependen.41

Adapun nilai taraf signifikansinya sebesar α = 1% sampai dengan 10%.

Untuk melakukan uji hipotesis, ada beberapa ketentuan yang perlu

diperhatikan, yaitu merumuskan hipotesis nol (Ho) dan harus disertai pula

dengan hipotesis alternatif (Ha). Sebagai berikut :

a) Variabel Produk (X1)

Ho : βo = 0 Tidak terdapat pengaruh yang signifikan antara variabel

produk terhadap tingkat kepuasan nasabah.

Ha : βo ≠ 0 Terdapat pengaruh yang signifikan antara variabel produk

terhadap tingkat kepuasan nasabah.

b) Variabel Harga (X2)

Ho : βo = 0 Tidak terdapat pengaruh yang signifikan antara variabel

harga terhadap tingkat kepuasan nasabah.

Ha : βo ≠ 0 Terdapat pengaruh yang signifikan antara variabel harga

terhadap tingkat kepuasan nasabah.

c) Variabel Tempat (X3)

Ho : βo = 0 Tidak terdapat pengaruh yang signifikan antara variabel

tempat terhadap tingkat kepuasan nasabah.

Ha : βo ≠ 0 Terdapat pengaruh yang signifikan antara variabel tempat

terhadap tingkat kepuasan nasabah.

41

40

d) Variabel Promosi (X4)

Ho : βo = 0 Tidak terdapat pengaruh yang signifikan antara variabel

promosi terhadap tingkat kepuasan nasabah.

Ha : βo ≠ 0 Terdapat pengaruh yang signifikan antara variabel promosi

terhadap tingkat kepuasan nasabah.

Jika sig t > 0,1 maka artinya tidak terdapat pengaruh yang signifikan antara

variabel independen terhadap variabel dependen. Jika sig t < 0,1 artinya terdapat

41

BAB IV

GAMBARAN UMUM BANK MUAMALAT INDONESIA

A. Sejarah Berdirinya Bank Muamalat Indonesia

Bank Muamalat Indonesia adalah Bank Syariah PERTAMA di Indonesia

Didirikan pada tanggal 24 Rabiuts Tsani 1412H/1 November 1991. Pendirian

digagas oleh Majelis Ulama Indonesia (MUI) dan Ikatan Cendekiawan Muslim

se-Indonesia (ICMI) dengan dukungan Pemerintah Republik Indonesia Modal

Awal diperoleh dari sejumlah pribadi, pengusaha serta pejabat Muslim dengan

nominal sebesar Rp 84 Miliar. Tambahan Modal Awal diperoleh dari

Masyarakat, sehingga melengkapi jumlah Modal Awal menjadi total sebesar Rp

106 Miliar. Acara pengumpulan modal dilaksanakan di Istana Presiden Bogor,

Jawa Barat. Presiden Republik Indonesia saat itu terlibat langsung dalam

pendirian Bank Syariah pertama ini.

Berawal pada tanggal 27 Agustus 1991 diadakan pertemuan dengan

Presiden Soeharto untuk memohon kesediaan beliau mengadakan silaturahmi

dengan masyarakat Jawa Barat di Istana Bogor pada tanggal 3 November 1991

dalam rangka penjualan saham pendiarian Bank Syariat Islam. Beberapa calon

nama diajukan untuk Bank Syariah Islam yang akan didirikan ini, antara lain

Bank Amanah, Bank Islam Indonesia, Bank Islam Muamalat. Dalam pertemuan

Majelis Ulama Indonesia dengan Presiden Soeharto diputuskan agar nama yang

dipakai adalah Bank Muamalat tanpa tambahan Islam dibelakangnya.