PADA BAGIAN AKUNTANSI PELAPORAN

PEMERINTAH PROVINSI JAWA BARAT

Review of Procedures and Implementation SP2D (Surat Perintah Pencairan Dana) In The Accounting And Reporting Section

Government of West Java Province

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Akuntansi

Disusun oleh :

MOCHAMAD SYAM HERDIANSYAH

21308037

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ABSTRAK

TINJAUAN ATAS PROSEDUR DAN PELAKSANAAN SURAT PERINTAH PENCAIRAN DANA (SP2D) PADA BAGIAN AKUNTANSI PELAPORAN PEMERINTAH PROVINSI JAWA BARAT

Kegiatan SP2D (Surat Perintah Pencairan Dana) ini yaitu untuk melakukan segala sesuatu yang berkaitan dengan semua jenis transaksi pembelanjaan Negara,yaitu: Belanja Modal,Pegawai dan Pembiayaan. Untuk mencairkan dana dari SP2D maka setiap dinas yang membutuhkan harus memenuhi prosedurnya terlebih dahulu mulai dari prosedur pengajuan sampai pada pelaksanaannya.

Metode yang digunakan penulis dalam penelitian ini yaitu metode analisis deskriptif yang bertujuan untuk membuat deskripsi, gambaran secara sistematis, faktual, akurat, mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki yang pada akhirnya metode ini digunakan untuk mencari pemecahan atas masalah yang diteliti.

Selama proses penelitian berlangsung maka dapat ditarik kesimpulan bahwa,dari segi prosedur SP2D terletak pada prosesnya yang sudah bagus dan jelas,hal ini mempersulit tindak kecurangan dalam pengajuan SP2D dikarenakan ketatnya proses verifikasi dari masa pengajuan sampai SP2D bisa dicairkan tetapi masih ada kendala yaitu waktu yang sangat panjang untuk melakukan prosesnya dan juga salah dalam pencatatan. Sementara dari pelaksanaan SP2D sendiri pada tahapan pengajuan dokumen sudah baik,selain itu memudahkan bagi Pemerintah Daerah untuk mengawasi setiap kegunaan dan pemanfaatan dana dari SP2D yang sudah dicairkan.

SP2D (Surat Perintah Pencairan Dana) In The Accounting And Reporting Section

Government of West Java Province

Activities SP2D (Surat Perintah Pencairan Dana) that is to do everything that relates to all types of transaction the State, namely: Capital Expenditures, Staff and Financing. To withdraw funds from SP2D then each department must comply with procedures requiring advance starting from the filing procedure to the implementation.

The method used in this research that the author of the descriptive analysis method that aims to create a description, picture of systematic, factual, accurate, on the facts, traits and investigated the relationship between phenomena that ultimately this method is used to find the solution to the problem studied.

During the study concludes that, in terms of SP2D procedure lies in the process that has been nice and clear, it is difficult for fraud in filing due to tight SP2D verification process from the time of filing until SP2D be disbursed but there's still time constraint is very long to perform the process and also one in the recording. While the implementation SP2D alone on the stage of submission of documents have been good, but it makes it easier for local government to oversee every usefulness and utilization of funds already disbursed SP2D.

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena dengan

limpahan rahmat, ridho dan karunia-Nya penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “TINJAUAN ATAS PROSEDUR DAN

PELAKSANAAN SP2D (SURAT PERINTAH PENCAIRAN DANA) DI

BAGIAN AKUNTANSI PELAPORAN PEMERINTAH PROVINSI JAWA

BARAT ”

Penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya pada jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya bahwa dalam penulisan laporan ini masih jauh dari sempurna, baik dari isi maupun bahasanya. Hal ini karena keterbatasan

ilmu pengetahuan dan kemampuan yang penulis miliki, untuk itu penulis mengharapkan kritik dan saran yang sangat membangun untuk dijadikan bahan masukan guna penulisan yang akan datang sehingga menjadi lebih baik lagi.

Penulis menyadari bahwa laporan ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai pihak, maka

ii

1. Dr.Ir. Eddy Suryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj Umi Narimawati,Dra.,SE.,M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini SE.,M.Si, selaku Ketua Jurusan Program Studi Akuntansi Jenjang Pendidikan Diploma III Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si., Selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

5. Siti Kurnia Rahayu,SE.,M.Ak.,Ak , selaku Dosen Wali Kelas AK-5 Angkatan 2008 Program Studi Akuntansi Jenjang Pendidikan Diploma III

Universitas Komputer Indonesia.

6. Inta Budi Setya Nusa,SE.,M.Ak selaku Dosen Pembimbing yang dengan sabar dan tekun memberikan waktu dan bimbingan kepada penulis dalam

penyusunan Tugas Akhir ini.

7. Semua Bapak, Ibu Dosen dan Karyawan Universitas Komputer Indonesia yang tidak dapat penulis sebutkan satu persatu.

8. Dra.Hj.Silviaty M,Si selaku Kepala Bagian di Pemerintah Provinsi Jawa Barat bagian Akuntansi dan Pelaporan.

9. Dindin Mahfudin SE.,M.AK,Ak selaku pembimbing Penelitian serta semua Bapak, Ibu dan Karyawan Pemprov jabar bagian Akuntansi dan Pelaporan yang tidak dapat penulis sebutkan satu persatu.

10. Untuk kedua orang tua “Bapak Witarsa dan Ibu Euis Sunengsih” terima kasih atas semua kasih dan sayang, perhatian, dukungan dan do’a yang tiada henti

iii

11. Teman-teman AK-5 angkatan 2008 dan juga teman – teman

se-UNIKOM,juga semua orang yang dikenal penulis terimakasih banyak atas semua doa dan dukungannya.

12. Juga untuk penyemangat setiap saya patah yaitu : Blink 182 ,Angels And Airwaves ,Sum 41 ,Superman Is Dead dan Efek Rumah Kaca . Dan saya

sangat berterimakasih kepada Tom Delonge,Derick Whibley,Bobby Kool dan

juga Cholil Mahmud karena merekalah inspirasi si penulis.

Semua pihak yang telah membantu dan tidak dapat penulis sebutkan

satu-persatu terima kasih atas semua bantuan selama laporan ini. Sebagai akhir kata semoga laporan ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi

semua yang memerlukan.

Bandung, Juli 2011

Penulis

1

1.1 Latar Belakang Penelitian

Ekonomi adalah kebutuhan manusia yang harus dipenuhi dalam kehidupan

sehari hari,istilah ekonomi mula – mula berasal dari bahasa Yunani yaitu oikonomia yang berasal dari 2 suku kata yaitu Oikos yang berarti rumah tangga dan Nomos yang berarti aturan. Perubahan kata oikonomia menjadi kata ekonomi

mengandung arti : aturan yang berlaku untuk memenuhi kebutuhan hidup dalam suatu rumah tangga. Dalam hal ini pengertian rumah tangga dapat meliputi badan usaha,pemerintahan Negara,dan lainnya yang masih berhubungan. Selanjutnya

ekonomi dapat diartikan sebagai persoalan yang berhubungan dengan daya upaya manusia untuk memenuhi kebutuhannya sehari – hari,maka dari bahwa persoalan

ekonomi tidak bias dilepaskan dari Pemerintah sebagai pengatur dan pelindung kehidupan ekonomi.

Pemerintah Daerah memberikan kewenangan kepada daerah untuk mengurus dan mengatur sendiri urusan pemerintahan dan kepentingan masyarakat setempat yang didasarkan pada asas desentralisasi atau lebih dikenal dengan

otonomi daerah. Otonomi daerah berdampak pada penyelenggaraan pemerintahan secara pribadi,peraturan pemerintah Nomor 38 Tahun 2007 tentang pembagian

2

Reformasi yang dimulai terjadi beberapa tahun yang lalu di negara kita telah merambah hampir keseluruh aspek kehidupan khususnya Ekonomi. Salah satu

aspek yang dominan adalah aspek pemerintah. Aspek yang dimaksudkan disini adalah aspek hubungan pemerintah pusat dan daerah. Pada aspek ini mencuat isu

adanya tuntutan otonomi (hak yang mengatur sendiri) yang lebih luas dan nyata yang harus diberikan kepada pemerintah daerah. Otonomi daerah yang sedang bergulir saat ini sebagai bagian dari adanya reformasi atas kehidupan bangsa. Dan

oleh pemerintah pusat telah ditampung dalam UU No.22/1999 tentang pemerintah daerah.

Pemerintah Provinsi Jawa Barat merupakan salah satu entitas pelaporan yang wajib menyampaikan pertanggungjawaban berupa laporan keuangan,kemudian pada bagian akuntansi pelaporan juga harus dapat

menyelenggarakan akuntansi secara tepat dan akurat.

Didalam semua kegiatan diharuskan adanya Sistem Informasi yang baik

dan memberikan nilai tambah terhadap proses produksi,kualitas,manajemen pengambilan keputusan dan pemecahan masalah serta keunggulan kompetitif yang tentu saja sangat berguna bagi kegiatan bisnis. Perencanaan ,pengerjaan dan

pengendalian dalam sebuah sub sistem memiliki kaitan yang erat. Untuk melakukan segala sesuatu tentunya pasti ada prosedurnya yang artinya suatu

Untuk mencairkan dana dari SP2D maka dinas yang membutuhkan harus memenuhi prosedur terlebih dahulu mulai dari prosedur pengajuan SPP (Surat

Permintaan Pembayaran), SPM (Surat Perintah Membayar), dan sampai pada pelaksanaannya.

SP2D sendiri mempunyai berbagai cara pengujian apakah SP2D itu benar-benar akan digunakan sebagai anggaran belanja atau tidak sama sekali, maka di sinilah BUD di daerahnya masing – masing harus betul-betul mengorek kebenaran

dan keabsahan para pemimpin/pejabat Dinas yang mengirim/menagih SPM ke BUD. SP2D sendiri dapat diterbitkan jika :

1. Pengeluaran yang diminta tidak melebihi anggaran yang tersedia.

2. Didukung dengan kelengkapan dokumen sesuai peraturan perundangan yang berlaku.

Selain itu untuk pencairan SP2D ada juga waktu pelaksanaannya,yaitu : 1. Diterbitkan paling lambat 2 hari sejak SPM diterima.

2. Apabila ditolak ,dikembalikan paling lambat 1 hari sejak diterimanya SPM. Di dalam pelaksanaannya para pegawai sering mendapatkan masalah dan pada ujungnya penginputan data pun tidak berjalan dengan lancar di karenakan

terjadinya kerusakan pada sistem yang di pakai atau juga bisa terjadi akibat keterlambatan dari proses SP2D itu sendiri.

4

Terdapat fenomena di dalam pelaksanaan SP2D yaitu,tidak semua SP2D dapat dicairkan karena adanya masalah di dalam hal ini,yaitu setiap SP2D yang

sudah terbit belum tentu bisa dicairkan karena adanya suatu kendala atau karena juga kegiatannya dirasa tidak perlu dan tidak terlalu penting untuk kelangsungan

dinas tersebut,ataupun misalnya untuk pembelian barang yang mengalami kenaikan harga,di sini pemerintah daerah lebih baik membatalkan semua kegiatan tersebut dari pada harus mencairkan SP2D untuk sesuatu hal yang tidak maksimal

manfaat dan kualitasnya,hal ini sering terjadi terutama pada akhir tahun yaitu pada tanggal 31 Desember,disamping itu semua keterlambatan dalam penanganan

proses pencairan dana juga sering terjadi dan mengakibatkan kesalah pahaman di akhir pelaporan nanti. .(sumber:Pemprov Jabar Tahun 2010)

Kemudian selain itu juga sering terjadi salah pencatatan,hal ini bisa dilihat

dari contoh di bawah ini :

Di lembaran Surat Perintah Membayar (SPM):

No. Rekening Uraian

1.14.01.00.00.5.1.1.01.02 Tunjangan Anak

Tetapi di Surat Perintah Pencairan Dana (SP2D) tertulis :

No. Rekening Uraian

1.14.01.00.00.5.1.1.01.03 Tunjangan Jabatan

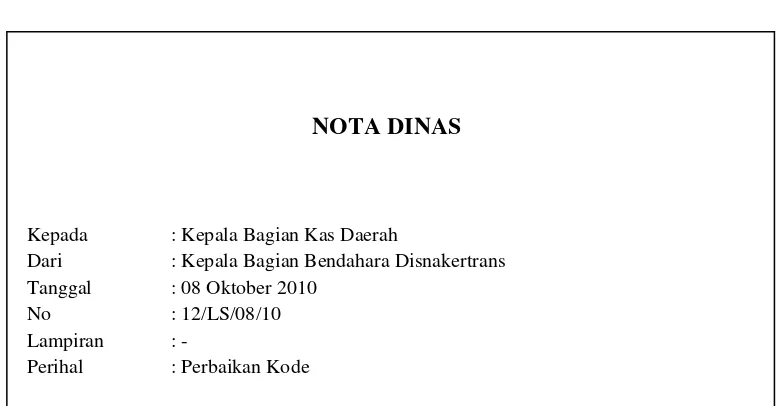

melapor dan merubah SP2D ini kepada Kepala Bagian Bendahara di Pemerintah Provinsi Jawa Barat yang nantinya akan diperbaiki dengan Nota Dinas.Nota Dinas

itu sendiri adalah surat pembetulan nomor rekening yang salah di dalam SP2D. Setelah pengguna anggaran melapor kepada Kabag Bendahara Pusat maka

Kabag Bendahara Pusat akan memperbaiki kesalahan pencatatan tersebut,hal ini lah yang dinamakan dengan Nota Dinas.

Di lembaran SPM dan SP2D di keduanya harus sama dan sesuai dengan

No.Rekening maupun Uraiannnya,karena kalau tidak sama akan menimbulkan rekonsiliasi dan pelaporan yang tidak sesuai dengan pengajuan yang di ajukan

sebelumnnya,oleh karena itu setiap ada lembaran yang salah dalam pencatatan maka akan langsung dihancurkan oleh mesin penghancur kertas. Di bawah ini adalah contoh lembaran SP2D yang sudah di perbaiki dan sama dengan SPM.

Di lembaran Surat Perintah Membayar (SPM):

No. Rekening Uraian

1.14.01.00.00.5.1.1.01.02 Tunjangan Anak

Di lembaran Surat Perintah Pencairan Dana (SP2D):

No. Rekening Uraian

1.14.01.00.00.5.1.1.01.02 Tunjangan Anak

6

yang di peruntukan untuk tiap dinas – dinas tersebut,hal ini sering di langgar pada SPP dan juga SPM.

Fenomena atau masalah ini di dapatkan oleh penulis secara langsung dengan melakukan wawancara dan tanya jawab dengan Ibu Dra.Hj.Silviaty M,si

selaku Kepala Bagian dan Bapak Dindin Mahpudin SE.,M.AK,Ak sebagai ketua pelaksana kegiatan di Akuntansi Pelaporan Pemerintah Provinsi Jawa Barat selaku orang yang yang bertanggung jawab di bagian tersebut untuk mendapatkan

informasi yang benar – benar terjadi.

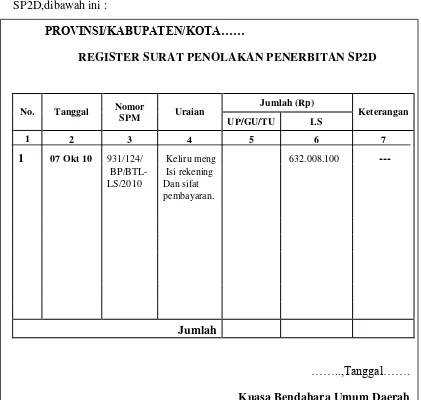

Apabila SP2D yang di-return/ditolak oleh Bank Penerima yaitu Bank

Jabar (Bank yang telah secara resmi dipercaya oleh Pemerintahan Jawa Barat untuk menyimpan semua harta yang dimiliki Pemprov Jabar) ditindaklanjuti oleh KPPN dengan pemberitahuan kepada satuan kerja supaya ada perbaikan/ralat

nama/rekening pada pihak penerima, namun apabila dalam waktu tujuh hari kerja belum ditindaklanjuti oleh satker, maka uang return SP2D tersebut akan disetor

kembali ke rekening kas negara sehingga penyelesaiannya tidak cukup dengan surat ralat yang dilampirkan , namun prosesnya diatur tersendiri.

Berdasarkan fenomena tersebut,penulis tertarik untuk mengambil laporan

yang berjudul “ TINJAUAN ATAS PROSEDUR DAN PELAKSANAAN

SURAT PERINTAH PENCAIRAN DANA (SP2D) PADA BAGIAN

AKUNTANSI PELAPORAN PEMERINTAH PROVINSI JAWA BARAT ”.

Laporan ini menyajikan hasil pengamatan dan pengalaman yang didapat selama melakukan penelitian di bagian Akuntansi Pelaporan Pemerintah Provinsi Jawa

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang,peneliti mengidentifikasi masalah yang benar – benar terjadi di tempat penulis melakukan penelitian yaitu di Pemprov Jabar

bagian Akuntansi dan Pelaporan :

1. Sistem penginputan data yang tidak berjalan lancar.

2. Pegawai yang kurang memenuhi kompetensi di bidang sistem keuangan.

3. Prosedur dan pelaksanaannya belum sesuai dengan prosedur yang sudah ditentukan di Pemprov Jabar.

1.2.2 Rumusan Masalah

Dalam Penelitian ini penulis memilih topik prosedur penatausahaan dan Pelaksanaan SP2D pada Pemprov Jabar bagian Akuntansi dan Pelaporan,karena

menurut penulis ini merupakan salah satu hal yang menarik dan masih merasa asing mendengar,dan maka dari itu penulis ingin mempelajarinya lebih lanjut.

Berdasarkan latar belakang di atas yang sudah di uraikan ,maka penulis mengidentifikasi beberapa masalah,yaitu sebagai berikut :

1. Bagaimana prosedur dan pelaksanaan tentang SP2D pada Pemprov Jabar

bagian Akuntansi dan Pelaporan.

2. Hambatan atau masalah prosedur dan pelaksanaan tentang SP2D pada

Pemprov Jabar bagian Akuntansi dan Pelaporan.

3. Bagaimana upaya atau cara memecahkan masalah yang dilakukan untuk mengatasi hambatan di dalam prosedur dan pelaksanaan SP2D pada Pemprov

8

1.3 Maksud dan Tujuan Penelitian

Dalam melakukan penelitian ini dalam hal pelaksanaan SP2D,di bagian

Akuntansi dan Pelaporan Pemprov Jabar terdapat tata cara yang sudah ditetapkan,demi kelancaran dalam kegiatan pelaksanaanya.Sehingga demi

kelancaran inilah terdapat maksud dan tujuan penelitian yang dilakukan.

1.3.1 Maksud Penelitian

Maksud penulis dengan melakukan penelitian ini adalah penulis ingin

bermaksud untuk mengetahui prosedur dan pelaksanaan SP2D (Surat Perintah Pencairan Dana) di Pemprov Jabar bagian Akuntansi dan Pelaporan.

Serta untuk mengumpulkan data dan mencari tahu sebanyak mungkin tentang SP2D seperti prosedur cara pelaksanaan, siapa dan kapan waktu untuk melakukan pencairan dana,dan informasi yang sesuai dengan topik yang akan

penulis bahas.

1.3.2 Tujuan Penelitian

Sedangkan untuk tujuan yang hendak dicapai oleh penulis dengan mengadakan penelitian ini adalah:

1. Untuk mengetahui prosedur dan pelaksanaan tentang SP2D pada Pemprov

Jabar bagian Akuntansi dan Pelaporan.

2. Untuk mengetahui masalah prosedur dan pelaksanaan tentang SP2D pada

Pemprov Jabar bagian Akuntansi dan Pelaporan.

3. Untuk mengetahui upaya atau cara memecahkan masalah yang dilakukan untuk mengatasi hambatan di dalam prosedur dan pelaksanaan SP2D pada

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat membantu dan memberikan

informasi bagi penulis,instansi Pemerintahan yang diteliti, juga semua orang yang membacanya,Kegunaan Penelitian ini di bedakan menjadi 2 yaitu :

1.4.1 Kegunaan Akademis

Penelitian ini dapat berguna untuk : 1. Pengembangan Ilmu

Memberikan wawasan dan pengetahuan baru bagi ilmu akuntansi tentang proses pelaksanaan SP2D di bagian Akuntansi dan Pelaporan

Pemerintah Provinsi Jawa Barat. 2. Penulis

Laporan penelitian ini berguna bagi penulis untuk menambah

wawasan,serta penulis dapat memperoleh pengalaman di dunia kerja sebagai studi banding dari apa yang di dapat selama perkuliahan

dengan penelitian ini,juga mengembangkan mental dan budaya kerja serta sebagai langkah evaluasi diri si penulis.

Dan khususnya penulis dapat lebih memahami apa itu SP2D secara

luas,dan juga apabila nanti penulis bekerja di instansi tersebut penulis tidak merasa asing lagi dengan apa yang di maksud SP2D,dan penulis

10

3. Pihak Lain

Diharapkan dapat dijadikan bahan acuan dan referensi mengenai

proses pelaksanaan SP2D di bagian Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat

1.4.2 Kegunaan Praktis

Penelitian ini dapat berguna untuk : 1. Instansi Pemerintahan

Untuk di instansi sendiri mungkin dengan adanya penulis mulanya sedikit membuat tidak nyaman para pegawai instansi karena harus

bolak – balik dan memonitor cara kerja penulis agar tidak keliru,tetapi setelah penulis cukup paham dengan apa yang dimaksud dengan SP2D mereka para pegawai merasa terbantu sehingga beban pekerjaan

mereka lebih sedikit santai dan fokus, khususnya untuk para pegawai di bagian Akuntansi Pelaporan di Pemprov Jabar seperti membantu

mengumpulkan dan mengkoreksi serta mengentry data pada transaksi keuangan seperti SP2D,Mengetik lembar pengesahan yang disusun berdasarkan program dan kegiatan serta tanggal transaksinya.

2. Untuk Karyawan

Diharapkan hasil penelitian ini dapat digunakan sebagai tolak ukur

1.5 Lokasi dan Waktu Penelitian

Dalam melakukan kegiatan penelitian ini penulis mengambil lokasi yang

dilakukan di Kantor Pemerintahan Provinsi Jawa Barat (Gedung Sate) di bagian Akuntansi Pelaporan Jl. Diponegoro no.22 Bandung 40115,Telp (022) 4232448 –

12

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2..1 Kajian Pustaka

2.1.1 Prosedur

Prosedur merupakan rangkaian atau langkah-langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya tujuan

yang diharapkan secara efektif dan efisien, selain itu prosedur juga dapat memudahkan para pekerja dalam menyelesaikan suatu masalah secara terperinci sesuai dengan jangka waktu yang sudah ditentukan sebelumnya.

Ada berbagai pendapat telah dikemukakan oleh para ahli tentang pengertian prosedur. Setiap ahli memberikan pengertian yang beragam

berdasarkan ilmu yang mereka pelajari disertai dengan asumsi dan persepsi yang digambarkan dalam pendapatnya masing-masing. Seperti pengertian prosedur

yang dikemukakan oleh Azhar Susanto dalam bukunya yang berjudul “Sistem

Informasi Akuntansi” menyatakan bahwa:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama”

(2007:264)

Sedangkan menurut M.Nafarin dalam bukunya yang berjudul

“Penganggaran Perusahaan” menyatakan bahwa:

“Prosedur adalah suatu urutan-urutan seri tugas yang saling

berhubungan yang diadakan untuk menjamin pelaksanaan kerjanya seragam”.

Sedangkan menurut Ardiyose dalam bukunya “ Kamus Besar Akuntansi”

menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara beragam”.

(2008:734)

Dari pengertian prosedur diatas maka dapat disimpulkan prosedur adalah suatu rangkaian aktivitas yang melibatkan beberapa orang dalam suatu lembaga

atau lebih agar terjadi suatu penanganan yang seragam atas segala kegiatan yang berlangsung secara berulang-ulang dalam lembaga itu sendiri.

2.1.1.1 Karakteristik Prosedur

Dalam melaksanakan suatu rangkaian kegiatan yang berurutan dan teratur secara berulang-ulang, haruslah dilaksanakan dengan karakteristik yang mampu

menjelaskan dan mempermudah pengaplikasiannya. Apabila suatu rangkaian kegiatan atau prosedur tidak mempunyai karakteristik maka akan mendapatkan

kesulitan untuk menjalankan prosedur tersebut. Berikut ini beberapa karakteristik prosedur yaitu:

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur menunjukan tidak adanya keterlambatan dan hambatan 3. Prosedur menunjukan urutan yang logis dan sederhana.

4. Prosedur menunjukan adanya keputusan dan tanggung jawab.

5. Prosedur mampu menciptakan adanya pengawasan yang baik dan

14

2.1.1.2 Manfaat Prosedur

Ada beberapa manfaat jika dalam melaksanakan suatu pekerjaan dengan memakai prosedur kerja yaitu:

1. Memudahkan dalam menentukan langkah-langkah kegiatan untuk masa yang

akan datang.

2. Adanya suatu petunjuk atau program kerja yang jelas agar pekerjaan tidak

dilaksanakan secara berulang-ulang.

3. Mencegah terjadinya penyimpangan dan memudahkan pengawasan.

4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan efisien.

2.1.2 Pengertian Surat

Surat merupakan bagian yang tidak terpisahkan dari aktivitas manusia dalam era modern ini. Dalam kebutuhan ekonomi dan sosial misalnya, manusia,

organisasi, ataupun perusahaan terdorong untuk memanfaatkan surat demi kelancaran aktivitas bisnisnya.

Menurut Y.S Marjo dalam bukunya yang berjudul Surat-Surat Lengkap

Complette Letters, yang dimaksud dengan surat adalah

“Alat komunikasi tertulis, atau sarana untuk menyampaikan

pernyataan maupun informasi secara tertulis dari pihak satu ke pihak lain”.

(2008:15)

2.1.2.1 Pengertian Pencairan Dana

Menurut Kamus Besar Bahasa Indonesia (KBBI) makna atau definisi

pencairan dana adalah:

“Suatu tindakan atau kegiatan menyalurkan, mengeluarkan, merealisasikan, atau kegiatan menguangkan dan memperbolehkan mengambil dana berupa uang tunai yang disediakan untuk suatu keperluan tertentu”

2.1.2.2 Surat Perintah Pencairan Dana

Menurut peraturan Pemerintah Republik Indonesia No.58 tahun 2005

(pasal 1:13) tentang Pengelolaan Keuangan Daerah, pengertian SP2D sebagai berikut:

“Surat Perintah Pencairan Dana yang selanjutnya disingkat SP2D

adalah dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh BUD berdasarkan SPM”.

(2007:58)

Sedangkan menurut Peraturan Dirjen Pembendaharaan nomor PER-34/PB/2006 (pasal 1:9) pengertian SP2D sebagai berikut:

“Surat Perintah Pencairan Dana yang selanjutnya disebut SP2D adalah surat perintah yang diterbitkan oleh KPPN selaku Kuasa Bendahara Umum Negara untuk pelaksanaan pengeluaran atas beban APBN berdasarkan SPM”.

(2008:34)

Sedangkan menurut Permendagri 13/2006 (pasal 216 s/d 219) menyatakan

bahwa:

“Surat Perintah Pencairan Dana adalah surat atau dokumen yang

16

Sedangkan menurut Deddi Nordiawan di dalam bukunya yang berjudul

“Akuntansi Pemerintahan” menyatakan bahwa :

“Surat Perintah Pencairan Dana adalah surat yang di pergunakan

untuk mencairkan dana melalui bank yang telah ditunjuk.SP2D

sifatnya spesifik yang artinya hanya untuk satu SPM”

(2007:94)

Berdasarkan pengertian SP2D diatas maka dapat disimpulkan bahwa SP2D adalah Surat Perintah Pencairan Dana (SP2D) merupakan sarana penarikan

rekening Giro Rupiah yang dimiliki oleh instansi pemerintah, sarana penarikan ini merupakan pengganti dari Surat Membayar Giro Bank (SPMGB) dan Surat

Perintah Pembebanan (SPB-SPM).

2.1.2.3 Bagian-Bagian Yang Terlibat Dalam Proses Pencairan SP2D

Dalam proses pencairan SP2D (Surat Perintah Pencairan Dana) pada

Pemerintah Provinsi Jawa Barat terdiri dari Pencairan tunai dan pencairan non tunai. Untuk pencairan tunai bagian-bagian yang terlibat didalamnya adalah sebagai berikut:

1. Bagian Pemegang Giro Kas Daerah 2. Pejabat Yang Berwenang / Kepala Bagian 3. Teller

Sedangkan Pencairan non tunai bagian-bagian yang terlibat adalah sebagai berikut:

Adapun penjelasan dari bagian yang terlibat dalam pencairan SP2D (surat

perintah pencairan dana) adalah sebagai berikut:

1. Bagian Pemegang Giro Kas Daerah.

Bagian Pemegang Giro Kas Daerah adalah petugas di Bank Jabar yang

memegang kas daerah pemerintah kota Bandung. Bagian Pemegang Giro Kas Daerah ini berperan langsung dalam proses pencairan SP2D (surat perintah

pencairan dana) dari bendahara umum daerah kepada pihak ketiga atau pengguna dana.

2. Pejabat Yang Berwenang/Kepala Bagian.

Kepala Bagian adalah pejabat yang berwenang di Bank Jabar yang bertugas untuk memferifikasi, memeriksa, dan menandatangani nota kredit maupun

tunai yang telah dibuat oleh bagian Pemegang Kas Daerah dari SP2D (surat perintah pencairan dana) yang akan dicairkan atau dipindahbukukan ke

rekening pengguna dana.

3. Teller.

Teller adalah petugas di Bank Jabar yang bertugas mencairkan dana atau

mengeluarkan dana secara tunai sebesar nominal yang telah ditetapkan pada nota SP2D (surat pencairan dana) yang telah diotorisasikan oleh pejabat yang

berwenang. (sumber:Pemprov Jabar Tahun 2010)

2.2 Kerangka Pemikiran

Menurut Metode Ilmiah Kerangka pemikiran adalah hasil dari pikiran

18

pemikiran,hasil proses ini kemudian disimpan dalam suatu memori yang disebut

dengan pikir,dan pikir ini adalah otak.

Jadi Kerangka Pemikiran adalah menjelaskan bagaimana proses yang terjadi dari suatu masalah yang ingin di pecahkan dalam bentuk dan langkah –

langkah pemecahannya.

Setiap Instansi Pemerintahan,terutama dalam hal melakukan kegiatan

usahanya selalu mengarah pada pencapaian tujuan yang telah ditetapkan, sehingga dalam melakukan seluruh aktivitasnya harus selalu sesuai dengan rencana atau

anggaran yang telah ditetapkan sebelumnya. Oleh karena itu suatu instansi harus selalu dimotivasi untuk melaksanakan kegiatannya secara bertanggung jawab dan terarah, Begitu juga dengan Bagian Akuntansi dan Pelaporan. Bagian ini bertugas

untuk mengolah data sekaligus mencatat semua kegiatan belanja yang berlangsung di Pemprov Jabar,diantaranya yaitu belanja pegawai,belanja modal

yang diperuntukan untuk sarana dan prasarana kantor dan belanja pembiayaan yang di peruntukan untuk membangun sekolah,jalan ,jembatan dan infrastruktur lainnya.

Dalam melaksanakan semua kegiatannya itu,suatu instansi tentunya sering dihadapkan pada masalah-masalah yang sering terjadi, baik itu mengenai tata

kelola, sumber daya manusia. Sumber daya manusia merupakan masalah yang serius, hal ini sangat menyangkut kemungkinan terjadinya kelalaian pada setiap pegawai di instansi tersebut.

diterbitkan,mungkin karena juga adanya suatu alasan yang jelas untuk tidak

mencairkan SP2D tersebut. Selain human error di atas banyak juga para pegawai dinas yang salah meng entry data,sehingga pada akhirnya data tersebut harus di ulang penghitungannya karena datanya tidak valid dan kembali menimbulkan

keterlambatan kepada pihak/bagian yang akan mengolah selanjutnya.

Untuk memudahkan suatu proses pencairan dana maka harus

melakukannya sesuai dengan prosedur yang telah berlaku, tujuan seperti yang dikemukakan diatas tercermin dalam definisi prosedur menurut menurut

Ardiyose dalam bukunya “ Kamus Besar Akuntansi” menyatakan bahwa:

“Prosedur adalah suatu bagian system yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara beragam”.

(2008:734)

Dengan adanya definisi di atas maka suatu proses khususnya dalam hal pencairan dana akan lancar apabila semua Dinas mematuhi dan menjalankan

prosedur yang sudah ditentukan tetap oleh pemerintah.

Sementara itu SP2D berdasarkan Peraturan Dirjen Pembendaharaan nomor PER-34/PB/2006 (pasal 1:9) pengertian SP2D sebagai berikut:

“Surat Perintah Pencairan Dana yang selanjutnya disebut SP2D adalah surat perintah yang diterbitkan oleh KPPN selaku Kuasa Bendahara Umum Negara untuk pelaksanaan pengeluaran atas beban APBN berdasarkan SPM”.

(2007:34)

Jadi SP2D adalah surat perintah yang diterbitkan oleh KPPN selaku Kuasa Bendahara Umum Negara untuk pelaksanaan pengeluaran atas beban APBN

20

yang ditunjuk untuk mencairkan dana yang bersumber dari DIPA (Daftar Isian

Pelaksanaan Anggaran) adalah dokumen pelaksanaan anggaran yang dibuat oleh Menteri/ Pimpinan Lembaga atau Satker (Satuan Kerja) serta disahkan oleh Direktur Jenderal Perbendaharaan atau Kepala Kantor Wilayah Direktorat

Jenderal Perbendaharaan atas nama Menteri Keuangan dan berfungsi sebagai dasar untuk melakukan tindakan yang mengakibatkan pengeluaran negara dan

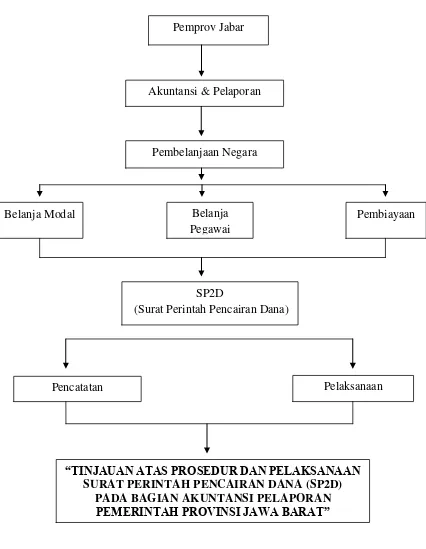

Bagan Kerangka Pemikiran

Gambar 2.1

Pemprov Jabar

Akuntansi & Pelaporan

Pembelanjaan Negara

Pembiayaan

SP2D

(Surat Perintah Pencairan Dana)

Pencatatan Pelaksanaan

“TINJAUAN ATAS PROSEDUR DAN PELAKSANAAN SURAT PERINTAH PENCAIRAN DANA (SP2D)

PADA BAGIAN AKUNTANSI PELAPORAN PEMERINTAH PROVINSI JAWA BARAT”

22

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan Tugas Akhir. Penelitian ini dilakukan untuk mendapatkan informasi yang berhubungan dengan objek penelitian yang penulis teliti, penulis secara langsung

melakukan wawancara dan tanya jawab dengan Ibu Dra.Hj.Silviaty M,si selaku Kepala Bagian dan Bapak Dindin Mahpudin SE.,M.AK,Ak sebagai ketua

pelaksana kegiatan di Akuntansi Pelaporan Pemerintah Provinsi Jawa Barat selaku orang yang yang bertanggung jawab di bagian tersebut untuk mendapatkan informasi yang benar – benar terjadi..

Adapun pengertian objek penelitian menurut Husen Umar adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa

juga ditambahkan dengan hal-hal jika dianggap perlu.”

(2005 : 303)

Objek penelitian yang penulis teliti adalah Prosedur dan Pelaksanaan

SP2D di Pemerintah Daerah Provinsi Jawa Barat di bagian Akuntansi Pelaporan yang beralamat di Jl. Diponegoro no.22 Bandung 40115,Telp (022) 4232448 –

3.2 Metode Penelitian

Pengertian metode penelitian menurut I Made Wirartha adalah sebagai

berikut :

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat,

merumuskan, menganalisis sampai menyusun laporannya)

berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

(2006 : 68)

Metode yang digunakan oleh penulis dalam penelitian ini yaitu

mengunakan metode analisis deskriptif. Adapun pengertian metode analisis deskriptif menurut Jonathan Sarwono adalah sebagai berikut :

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan.”

(2006 : 18)

Sedangkan menurut Sugiyono adalah :

“Metode Deskriftif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak di gunakan untuk membuat kesimpulan yang lebih luas”

(2005:21)

Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi,

gambaran secara sistematis, faktual, akurat, mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini

digunakan untuk mencari pemecahan atas masalah yang diteliti.

Dengan menggunakan metode ini diharapkan dapat memberikan gambaran mengenai masalah yang terjadi khususnya mengenai SP2D yang tidak bisa

24

3.2.1 Desain Penelitian

Definisi desain penelitian menurut Jonathan Sarwono :

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan

arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.”

(2006 : 79)

Sedangkan definisi menurut Moh.Nazir :

“Desain penelitian adalah semua proses yang di perlukan dalam

perencanaan dan pelaksanaan penelitian.”

(2003:84)

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Desain penelitian merupakan proses penelitian yang dilakukan oleh

penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu. Tanpa desain yang benar, peneliti tidak akan dapat melakukan penelitian dengan baik karena yang

bersangkutan tidak mempunyai pedoman arah yang jelas.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah

sebagai berikut :

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dimana judul

penelitian ini adalah “ TINJAUAN ATAS PROSEDUR DAN

PADA BAGIAN AKUNTANSI PELAPORAN PEMERINTAH PROVINSI JAWA BARAT ”.

2. Menetapkan masalah-masalah yang akan dianalisis terhadap suatu perusahaan. Identifikasi masalah dalam penelitian ini adalah sebagai

berikut:

1. Tenaga kerja yang kurang ahli di bidangnya.

2. Sistem penginputan data yang error di kantor Akuntansi Pelaporan

Pemerintah Provinsi Jawa Barat khususnya mengenai sistem penginputan data tentang pelaksanaan SP2D.

3. Lama dan rumitnya prosedur pelaksanaan untuk melakukan pencairan dana.

4. Harus melakukan peremajaan pegawai di setiap tahunnya.

3. Menetapkan rumusan masalah,yaitu :

1. Bagaimana mengetahui prosedur dan pelaksanaan tentang SP2D pada

Pemprov Jabar bagian Akuntansi dan Pelaporan.

2. Hambatan atau masalah prosedur dan pelaksanaan tentang SP2D pada Pemprov Jabar bagian Akuntansi dan Pelaporan.

3. Bagaimana upaya atau cara memecahkan masalah yang dilakukan untuk mengatasi hambatan di dalam prosedur dan pelaksanaan SP2D

pada Pemprov Jabar bagian Akuntansi dan Pelaporan. 4. Menetapkan tujuan penelitian,yaitu :

1. Bagaimana mengetahui prosedur dan pelaksanaan tentang SP2D pada

26

2. Hambatan atau masalah prosedur dan pelaksanaan tentang SP2D pada Pemprov Jabar bagian Akuntansi dan Pelaporan.

3. Bagaimana upaya atau cara memecahkan masalah yang dilakukan untuk mengatasi hambatan di dalam prosedur dan pelaksanaan SP2D pada Pemprov Jabar bagian Akuntansi dan Pelaporan.

5. Menetapkan Konsep variabel,sumber data dan melakukan hasil pelaporan data.

3.2.2 Operasionalisasi Variabel

Menurut Metode Ilmiah Variabel adalah Sifat dari suatu konsep yang memiliki variasi nilai lebih dari dua,apabila sifatnya,cirinya dan indikatornya

kurang dari dua maka tidak disebut dengan indikator.

Pengertian operasionaliasasi variabel menurut Jonathan Sarwono adalah

sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel-variabel

yang sedang diteliti menjadi bersifat oprasional dalam kaitannya

dengan proses pengukuran variabel-variabel tersebut.”

(2006 :28)

Variabel yang digunakan dalam penelitian ini adalah variabel bebas (idependent variable). Menurut Jonathan Sarwono, pengertian variabel bebas

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.”

(2006 : 54)

Dari definisi diatas, variabel bebas yaitu variabel yang keberadaannya tidak dipengaruhi oleh variabel lain.

Dalam penelitian ini yang menjadi variabel adalah meninjau prosedur dan pelaksanaan untuk mencairkan SP2D,maka operasionalisasi variable penelitian

28

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator

3.2.3 Sumber dan Teknik Penentuan Data

Dalam penulisan ini, penulis menggunakan sumber dan teknik pengumpulan data yang berkaitan dengan pokok permasalahan yang hendak

diungkapkan.

3.2.3.1Sumber Data

Data yang diperlukan dalam penelitian ini menurut jenisnya terdiri atas :

A. Data Primer

Menurut Sugiyono data primer adalah :

“Sumber data yang langsung memberikan data kepada pengumpul

data”

(2009:137)

Jadi data primer adalah data yang dikumpulkan secara langsung dari objek penelitian.

B. Data Sekunder

Menurut Sugiyono data sekunder adalah :

“Sumber data yang tidak langsung memberikan data kepada

pengumpul data”

(2009:137)

Jadi data sekunder adalah data dari informasi yang diperoleh dari sumber yang ada kaitannya dengan penelitian ini. Data sekunder terdiri dari sejarah

30

3.2.3.2Teknik Penentuan Data

Penulis melakukan pengamatan secara langsung dan mempelajari kegiatan-kegiatan mengenai masalah yang akan penulis bahas dengan terjun

langsung pada objek kegiatan yang diteliti dengan mengumpulkan data-data yang penulis butuhkan dari sebuah Instansi.

Adapun cara dalam pengumpulan data dan informasi sebagai bahan

pendukung dalam penyajian laporan ini adalah : 1. Field Research (penelitian lapangan)

Melakukan usaha untuk mendapatkan data primer dan informasi tentang SP2D yang diperlukan sebagai bahan penyusunan dan penganalisaan

berdasarkan ilmu pengetahuan yang dimiliki penulis yang dilakukan dengan cara mengunjungi instansi untuk melakukan penelitian terhadap kegiatan instansi yang sesungguhnya terjadi. Sedangkan pengumpulan data guna

mendapatkan data primer adalah dengan menggunakan teknik sebagai berikut: a. Observation (pengamatan)

Penulisan mengamati tentang hal yang berkaitan dengan SP2D, yaitu

kegiatan mencatat,menginput data kemudian mengkoreksinya sampai yang terakhir adanya proses pencairan dana.

b. Interview (wawancara)

Penulis melakukan wawancara dengan Ibu Dra.Hj.Silviaty M,si selaku Kepala Bagian dan Bapak Dindin Mahpudin SE.,M.AK,Ak sebagai ketua

pelaksana kegiatan di Akuntansi Pelaporan Pemerintah Provinsi Jawa Barat selaku orang yang yang bertanggung jawab di bagian tersebut

informasi yang benar di Pemerintah Daerah Provinsi Jawa Barat

khususnya di bagian Akuntansi dan Pelaporan. c. Documentation (mengumpulkan data)

Bukti-bukti dan dokumen-dokumen pendukung yang berkaitan dengan objek penelitian yang diperlukan penulis untuk dijadikan bahan dalam pembuatan laporan kerja praktek seperti untuk menerbitkan SP2D

diperlukan seperti SPM (Surat Perintah Membayar) adalah dokumen yang diterbitkan oleh Pengguna Anggaran/ Kuasa Pengguna Anggaran atau

pejabat lain yang ditunjuk untuk mencairkan dana,sesudah itu SPM tersebut diperiksa kelengkapannya oleh BUD (Badan Umum Daerah) serta

SPJ (Surat Pertanggungjawaban) yaitu untuk mempertanggungjawabkan apa yang telah dilakukan oleh pengguna untuk mencairkan dana tersebut,juga bertanggung jawab atas semua surat – surat yang sudah

dibuat.

Pengumpulan data tersebut dilakukan sebagai bahan untuk memperkuat penjelasan terhadap bahan atau masalah yang diteliti.

2. Library Research (penelitian kepustakaan)

Penulis memperoleh sumber data sekunder melalui studi kepustakaan yang

bertujuan untuk membandingkan hasil yang diperoleh dengan teori yang telah didapat. Data yang diperoleh dari studi kepustakaan ini adalah:

1. Data yang bersumber dari kepustakaan kampus diantaranya:

1. Teori tentang pengertian prosedur.

32

2. Data yang bersumber dari Pemerintah Daerah Provinsi Jawa Barat

diantaranya :

1. Sejarah perusahaan

2. Struktur organisasi 3. Deskripsi jabatan

3. Aktivitas di Pemerintahan Daerah Jawa Barat khususnya di Bagian

Akuntansi dan Pelaporan. 4. Pelaksanaan SP2D.

3.2.4 Rancangan Analisis

Pengertian rancangan analisis menurut Burhan Bungin adalah :

“Sebuah rancangan akan memberikan gambaran awal yang jelas dan

terarah kepada penelitian tentang proses kegiatan penelitian”

(2003 : 37)

Seangkan pengertian rancangan penelitian menurut Lexy J. Moleong

adalah :

“Rancangan penelitian yaitu usaha merencanakan kemungkinan

-kemungkinan tertentu secara luas tanpa menunkukkan secara pasti

apa yang akan dikerjakan dalam hubungan dengan unsurnya masing-masing.”

(2000 : 236)

Dalam menganalisis data, model penelitian yang digunakan oleh penulis adalah rancangan analisis deskriptif, yaitu data yang duperoleh dan disimpulkan kemudian dianalisis berdasarkan metode yang telah ditetapkan. Data yang

dengan data yang diperoleh dari penelitian, kemudian dilakukan pengolahan data

analisis untuk mendapatkan kesimpulan.

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Instansi

4.1.1 Sejarah Instansi

Jawa Barat merupakan salah satu provinsi di Indonesia yang memiliki alam dan pemandangan yang indah serta memiliki berbagai potensi yang dapat

diberdayakan,antara lain menyangkut sumber daya air,alam dan pemanfaatan lahan,sumber daya hutan,pesisir dan laut serta sumber daya perekonomiannya

yang sangat maju di berbagai bidang.

Perkembangan sejarah menunjukan bahwa Provinsi Jawa Barat merupakan provinsi yang pertama di bentuk di wilayah Indonesia . Provinsi Jawa

Barat dibentuk berdasarkan UU No.11 Tahun 1950,tentang Pembentukan Provinsi Jawa Barat. Provinsi Jawa Barat terdiri dari :17 Kabupaten dan 9

Kotamadya,dengan membawahkan 592 Kecamatan,5.201 Desa dan 609 Kelurahan.

Provinsi Jawa Barat telah di pimpin oleh 12 orang Gubernur sampai saat

ini,yaitu :

1. M. Sutardjo Kartohadi (1945 – 1946)

2. Mr. Datuk Djamin (1946)

3. M. Sewaka (1946 - 1952)

4. R. Muhammad Sanusi Hardjadinata (1952 - 1956)

5. R. Ipik Gandama (1956 - 1960)

6. H. Mashidu (1960 - 1970)

8. H. Aang Kunaefi (1975 - 1985)

9. HR. Yogie SM (1985 - 1993)

10.R. Nuriana (1933 - 2003)

11.H. Danny Setiawan (2003 - 2008) 12.H. Ahmad Heryawan (2008 – Sekarang)

Pemerintah Provinsi Jawa Barat terdiri dari ; Sekretariat Daerah

(SETDA),20 Dinas, 15 Badan, 1 Kas Daerah, dan 1 Kantor Perwakilan Pemerintah Provinsi Jawa Barat yang berkedudukan di Jakarta.

Pemerintah Provinsi Jawa Barat merupakan suatu yang mempunyai Visi dan Misi.Visi dan Misi tersebut digunakan sebagai acuan dalam penyelenggaraan

pemerintahan Pemprov Jabar,berikut ini Visi dan Misi Pemprov Jabar :

A. VISI Pemprov Jabar :

Dengan mempertimbangkan potensi, kondisi, permasalahan, tantangan dan

peluang yang ada di Jawa Barat serta mempertimbangkan budaya yang hidup dalam masyarakat, maka Visi Pemerintahan Daerah Provinsi Jawa Barat tahun 2008-2013 yang hendak dicapai dalam tahapan kedua Pembangunan Jangka

Panjang Daerah Provinsi Jawa Barat adalah :

“TERCAPAINYA MASYARAKAT JAWA BARAT YANG

MANDIRI,DINAMIS DAN SEJAHTERA”

Di dalam Visi tersebut banyak makna yang terucap dan menjadi acuan semua masyarakat Jawa Barat untuk menjadikan Visi tersebut sebagai alat dan

36

1. Mandiri

Terus berusaha Adalah sikap dan kondisi semua masyarakat Jawa Barat yang mampu memenuhi kebutuhannya sendiri untuk lebih maju

dengan mengandalkan kemampuan dan kekuatan sendiri,terutama dalam bidang pendidikan,kesehatan,tenaga kerja,pelayanan publik yang berbasis e-government ,energy,infrastruktur,lingkungan dan sumber daya air.

2. Dinamis

Selalu ingin maju dalam hal apapun adalah sikap dan kondisi

masyarakat Jawa Barat yang secara aktif mampu merespon sekecil apapun peluang yang ada dan tantangan zaman yang semakin tahun semakin

bersaing antara satu dengan yang lainnya juga ikut serta berkontribusi dalam proses pembangunan daerah untuk kepentingan dan kenyamanan bersama sesame warga Jawa Barat.

3. Sejahtera

Saling menghormati adalah Sikap dan kondisi masyarakat Jawa Barat yang secara lahir maupun batin mendapatkan rasa aman dan nyaman

serta makmur dalam menjalani kehidupan juga saling membantu antara satu sama lain.

B. MISI Pemprov Jabar :

Dalam rangka mengantisipasi kondisi dan permasalahan yang ada serta memperhatikan tantangan ke depan dengan memperhitungkan peluang yang

1. Misi Pertama, “Mewujudkan Sumber Daya Manusia Jawa Barat yang Produktif dan Berdaya Saing”.

Tujuan :Mendorong masyarakat ke arah peningkatan kualitas

pendidikan, kesehatan, dan kompetensi kerja;Menjadikan masyarakat Jawa Barat yang sehat, berbudi pekerti luhur serta menguasai ilmu pengetahuan dan teknologi.

Sasaran :Tuntasnya program pemberantasan buta aksaraMeningkatnya akses dan mutu pendidikan terutama untuk penuntasan wajib belajar

pendidikan dasar 9 tahun dan pencanangan wajib belajar 12 tahun bagi anak usia sekolah;Meningkatnya akses dan mutu pelayanan kesehatan terutama

untuk kesehatan ibu dan anak;Meningkatnya pelayanan sosial dan penanggulangan korban bencana;Meningkatnya kesetaraan gender;Meningkatnya kualitas dan perlindungan terhadap tenaga

kerja;Meningkatnya peran pemuda dan prestasi olahraga dalam pembangunan kualitas hidup dan kehidupan masyarakat;Meningkatnya kualitas kehidupan beragama;Revitalisasi nilai-nilai budaya dan kearifan lokal.

2. Misi Kedua, “Meningkatkan Pembangunan Ekonomi Regional Berbasis Potensi Lokal”.

Tujuan :Meningkatkan daya beli dan ketahanan pangan masyarakat melalui pengembangan aktivitas ekonomi berbasis potensi lokal.

Sasaran :Meningkatnya aktivitas ekonomi regional berbasis potensi lokal;Meningkatnya kesempatan dan penyediaan lapangan kerja;Meningkatnya peran kelembagaan dan permodalan KUMKM dalam

38

yang mendorong penciptaan lapangan kerja;Terpenuhinya kebutuhan pangan

masyarakat.

3. Misi Ketiga, “Meningkatkan Ketersediaan dan Kualitas Infrastruktur

Wilayah”.

Tujuan :Menyediakan infrastruktur wilayah yang mampu mendukung aktivitas ekonomi, sosial dan budaya.

Sasaran :Tersedianya infrastruktur transportasi yang handal dan terintegrasi untuk mendukung pergerakan perhubungan orang, barang dan

jasa;Tersedianya infrastruktur sumber daya air dan irigasi yang handal untuk mendukung upaya konservasi dan pendayagunaan sumber daya air, serta

pengendalian daya rusak air;Meningkatnya cakupan pelayanan dan kualitas infrastruktur energi dan ketenagalistrikan di Jawa Barat;Meningkatnya akses masyarakat terhadap sarana dan prasarana dasar pemukiman (mencakup

persampahan, air bersih, air limbah);Terwujudnya keamanan dan keserasian dalam pembangunan infrastruktur.

4. Misi Keempat, “Meningkatkan Daya Dukung dan Daya Tampung Lingkungan Untuk Pembangunan yang Berkelanjutan”.

Tujuan :Mewujudkan keseimbangan lingkungan dan keberlanjutan

pembangunan.

Sasaran :Terkendalinya pertumbuhan, pertambahan jumlah serta persebaran penduduk;Berkurangnya tingkat pencemaran, kerusakan

ketersediaan dan pemanfaatan energi alternatif yang ramah lingkungan serta

energi terbaharukan diantaranya panas bumi, angin, dan surya.

5. Misi Kelima, “Meningkatkan Efektifitas Pemerintahan Daerah dan Kualitas

Demokrasi”.

Tujuan :Mengembangkan birokrasi yang semakin profesional dan akuntabel;Mewujudkan kehidupan demokrasi dan terpeliharanya

semangatkebangsaan.

Sasaran :Meningkatnya kinerja dan disiplin aparatur yang

berbasiskompetensi;Terwujudnya kelembagaan dan ketatalaksanaan pemerintah daerahserta pengelolaan keuangan daerah yang akuntabel dan

berbasis teknologi informasi;Meningkatnya pelayanan publik yang dapat diakses dengan mudah dan cepat oleh seluruh lapisan masyarakat;Meningkatnya kinerja pemerintahan desa dan pembangunan

perdesaan;Meningkatnya pembangunan dan pembinaan hukum di daerah;Meningkatnya peran pemerintah dan masyarakat dalam pemeliharaan ketertiban umum dan ketentraman masyarakat;Meningkatnya kerjasama

daerah dalam pembangunan;Meningkatnya peran dan fungsi partai politik;Menguatnya peran masyarakat madani dalam kehidupan

politik;Tumbuhnya pembangunan kehidupan bermasyarakat, berbangsa dan bernegara.

4.1.2 Struktur Organisasi Instansi

Struktur Organisasi merupakan susunan wewenang kerangka kerja yang mewujudkan pola kerja tetap serta mengatur hubungan-hubungan di antara

40

peranan masing-masing jabatan dalam mewujudkan kerjasama, struktur organisasi

juga membuka adanya kesatuan arah dan langkah dalam melaksanakan kegiatan, serta adanya kejelasan pembagian tugas, wewenang dan tanggung jawab dari

orang-orang yang melaksanakan tugas tersebut.

Struktur organisasi di Biro Keuangan yang baru sesuai dengan Peraturan Daerah Provinsi Jawa Barat Nomor 20 Tahun 2008 tentang Organisasi dan Tata

Kerja Sekretariat Daerah Dan Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Jawa Barat sebagai berikut :

A. Biro Keuangan Dipimpin oleh seorang kepala biro, dimana Biro Keuangan ini membawahi :

1. Bagian Anggaran, membawahkan: 2. Sub bagian Anggaran Program; 3. Sub bagian Anggaran Non Program;

4. Sub bagian Evaluasi dan Pembinaan; B. Bagian Perbendaharaan, membawahkan:

1. Sub bagian Perbendaharaan Belanja Program;

2. Sub bagian Perbendaharaan Belanja Non Program; 3. Sub bagian Belanja Pegawai;

C. Bagian Akuntansi dan Pelaporan, membawahkan: 1. Sub bagian Akuntansi dan Pelaporan;

2. Sub bagian Akuntansi dan Inventarisasi Aset;

3. Sub bagian Evaluasi dan Pembinaan; D. Bagian Kas Daerah, membawahkan:

2. Sub bagian Penerimaan;

3. Sub bagian Pengeluaran;

E. Bagian Administrasi Keuangan Sekretariat Daerah, membawahkan:

1. Sub bagian Penganggaran; 2. Sub bagian Penatausahaan;

4.1.3 Job Description

Berdasarkan Peraturan Gubernur Jawa Barat Nomor 29 tahun 2009 pada

pasal 131 menyebutkan:

Biro Keuangan mempunyai tugas pokok menyelenggarakan perumusan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi

anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah.

Dalam menyelenggarakan tugas tersebut, Biro Keuangan mempunyai fungsi: 1. Penyelenggaraan perumusan kebijakan umum anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat

Daerah

2. Penyelenggaraan koordinasi dan fasilitasi anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah

3. Penyelenggaraan pelaporan dan evaluasi anggaran, perbendaharaan, akuntansi

dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah. Rincian tugas Biro Keuangan:

1. Menyelenggarakan perumusan dan penetapan program kerja Biro Keuangan. 2. Menyelenggarakan perumusan bahan kebijakan umum dan koordinasi serta

fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah.

3. Menyelenggarakan koordinasi dan fasilitasi anggaran.

44

5. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan.

6. Menyelenggarakan koordinasi dan fasilitasi Kas Daerah.

7. Menyelenggarakan koordinasi dan fasilitasi administrasi keuangan Sekretariat

Daerah.

8. Menyelenggarakan pengelolaan keuangan daerah. 9. Menyelenggarakan fasilitasi pelaksanaan APBD.

10.Menyelenggarakan pengendalian anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah.

11.Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan.

12.Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota. 13.Menyelenggarakan ketatausahaan Biro Keuangan.

14.Menyelenggarakan perumusan bahan Rencana Strategis, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Keterangan Pertanggungjawaban (LKPJ), dan Laporan Penyelenggaraan Pemerintah

Daerah (LPPD) Biro Keuangan.

15.Menyelenggarakan pelaporan dan evaluasi kegiatan Biro Keuangan.

16.Menyelenggarakan koordinasi dengan unit kerja terkait.

17.Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya. Bagian Akuntansi dan Pelaporan mempunyai tugas pokok

menyelenggarakan pengkajian bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset,

Untuk menyelenggarakan tugas pokok sebagaimana tersebut, Bagian

Akuntansi dan Pelaporan mempunyai fungsi:

1. Penyelenggaraan pengkajian bahan kebijakan umum akuntansi dan pelaporan,

akuntansi dan inventarisasi aset, evaluasi dan pembinaan.

2. Penyelenggaraan koordinasi dan fasilitasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset, evaluasi dan pembinaan.

3. Penyelenggaraan pelaporan dan evaluasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset, evaluasi dan pembinaan.

4.1.4 Aktivitas Instansi

Bagian Akuntansi dan Pelaporan merupakan salah satu bagian dari Biro Keuangan yang sangat penting kontribusinya untuk menyusun dan meninjau

semua transaksi yang ada/terjadi.

Berikut ini merupakan aktivitas yang dilakukan oleh bagian Akuntansi dan

Pelaporan:

1. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan Pelaporan.

2. Menyelenggarakan pengkajian bahan kebujakan umum akuntansi keuangan Daerah.

3. Menyelenggarakan pengkajian bahan kebijakan umum peleporan keuangan Daerah.

46

7. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban

pelaksanaan APBD.

8. Menyelenggarakan pengkajian sistem informasi keuangan.

9. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan pertanggungjawaban pelaksanaan APBD Kabupaten/Kota.

10.Menyelenggarakan pengkajian bahan kebijakan umum pembinaan

pengelolaan keuangan daerah akuntansi dan pelaporan.

11.Menyelenggarakan fasilitasi penyusunan laporan pertanggungjawaban

pelaksanaan APBD.

12.Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

keputusan.

13.Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota.

14.Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan Pelaporan.

15.Menyelenggarakan koordinasi dengan unit kerja terkait.

16.Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya. Bagian Akuntansi dan Pelaporan juga membawahkan :

1. Sub bagian Akuntansi dan Pelaporan.

Subbagian Akuntansi dan Pelaporan melakukan berbagai aktivitas yang di antaranya:

a. Menyusun program kerja Subbagian Akuntansi dan Pelaporan

b. Menyusun bahan sistem akuntansi dan kebijakan akuntansi meliputi

Kebijakan akuntansi harus dibuat untuk mengatur penyusunan dan

penyajian laporan keuangan Pemerintah Provinsi Jawa Barat untuk tujuan umum dalam rangka meningkatkan keterbandingan laporan keuangan terhadap anggaran

dan antarperiode. Kebijakan akuntansi diterapkan dalam penyusunan dan penyajian Laporan Keuangan Pemerintah Jawa Barat, termasuk Catatan atas Laporan Keuangan,yaitu melaksanakan penyusunan bahan akuntansi dan

pelaporan,menyusun laporan pertanggungjawaban pelaksanaan APBD secara berkala.

Dalam hal ini, laporan pertanggungjawaban pelaksanaan APBD adalah berupa laporan keuangan Pemerintah Provinsi Jawa Barat yang salah satu bagian

dari laporan keuangan tersebut adalah Catatan atas Laporan Keuangan.Laporan pertanggungjawaban APBD tersebut harus dilakukan secara berkala baik per semester maupun per tahun.

Dalam hal ini juga staf yang bertugas menyusun Catatan atas Laporan Keuangan melakukan konsolidasi dengan tiap SKPD tingkat provinsi untuk dijadikan sebagai Catatan atas Laporan Keuangan pemda. Selain melakukan

konsolidasi, Sub Bagian ini pun melakukan koordinasi dengan tiap SKPD tersebut untuk mengurangi kesalahpamahan dalam menyusun CaLK pemda sehingga dapat

menghasilkan kualitas laporan keuangan yang akuntabel,yaitu:

1. Menyusun bahan nota pengantar pertanggungjawaban pelaksanaan APBD 2. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

3. Melaksanakan pelaporan dan evaluasi kegiatan Subbagian Akuntansi dan

48

4. Melaksanakan koordinasi dengan unit kerja terkait

Sub Bagian Akuntansi dan Pelaporan melaksanakan koordinasi dengan tiap SKPD tingkat Provinsi Jawa Barat agar pada saat menyusun Catatan atas

Laporan Keuangan tidak ada kesalahpahaman antara SKPD dengan Pemerintah Daerah Provinsi Jawa Barat. Koordinasi ini dilakukan oleh staf Sub Bagian Akuntansi dan Pelaporan dengan staf tiap SKPD yang bertugas membuat Catatan

atas Laporan Keuangan.Koordinasi biasanya dilakukan secara langsung maupun tidak langsung.

4.2 Hasil Pembahasan

Penulis melakukan kegiatan penelitian di Pemprov Jabar di bagian

Akuntansi dan Pelaporan,dalam pelaksanaannya penulis di berikan pengarahan dan bimbingan mengenai kegiatan pelaksanaan di bidang SP2D.

Disetiap perusahaan/instansi pasti mempunyai kewajiban pada ketentuan

yang harus diikuti dalam mengolah transaksi untuk keperluan untuk mengecek neraca,laporan arus kas juga laporan keuangan. Hal ini berhubungan dengan pencatatan transaksi untuk suatu instansi maupun ekonomi yang lain dan

menyiapkan beragam laporan yang berasal dari catatan-catatan yang diambil dari transaksi tersebut.

Selain itu juga ada beberapa factor yang mempengaruhi adanya SP2D,diantaranya yaitu :

1. Supaya jelas dokumennya

2. Adanya bukti fisik

4.2.1 Prosedur SP2D pada Pemprov Jabar bagian Akuntansi dan

Pelaporan.

Bagian Akuntansi dan Pelaporan merupakan salah satu bagian yang sangat

penting kontribusinya untuk melaksanakan dan menyusun semua transaksi yang terjadi mengenai SP2D. Adapun prosedur untuk proses pencairan dana,yaitu: 1. RKA(Rencana Kerja Anggaran)

2. DPA (Dokumen Pelaksanaan Anggaran)

3. Prosedur menyesuaikan dengan SPD (Surat Penyedia Dana).

4. Prosedur mengajukan SPP (Surat Permintaan Pembayaran). 5. Prosedur mengajukan SPM (Surat Perintah Membayar). 6. Prosedur penerbitan SP2D (Surat Perintah Pencairan Dana).

7. Prosedur SPJ (Surat Pertanggungjawaban).

SP2D sendiri mempunyai beberapa jenis bentuknya yaitu Langsung

(LS),Uang Persediaan (UP),Ganti Uang (GU),Tambah Uang (TU).Tapi selama berjalannya proses penelitian di bagian Akuntasi dan Pelaporan penulis banyak melakukan pengentryan SP2D untuk keperluan Pembayaran LS (Langsung) dalam

hal Gaji dan Tunjangan.

Dalam Prosedur untuk keperluan LS dalam hal gaji dan Tunjangan adalah

sebagai berikut:

1. SPP,khusus untuk pengajuan SPP LS dalam hal gaji dan Tunjangan adalah:

a. Surat pengantar SPP-LS. b. Ringkasan SPP-LS. c. Rincian SPP-LS.

50

e. Kekurangan Gaji.

f. Gaji Terusan.

g. Uang duka wafat/tewas yang dilengkapi dengan daftar gaji induk/susulan.

h. SK (Surat Keterangan) CPNS. i. SK PNS.

j. SK Kenaikan Pangkat.

k. Kenaikan Gaji Berkala. l. Surat Pernyataan Pelantikan.

m. Surat Pernyataan masih menduduki jabatan Surat pernyataan melaksanaakan tugas daftar Keluarga (KP4).

n. Fotokopi surat nikah/belum dan akte kelahiran. o. Daftar potongan sewa rumah dinas.

p. Surat keterangan masih sekolah/kuliah.

q. Surat Pindah. r. Surat Kematian. s. SSP PPh pasal 21.

t. Peraturan perundang-undangan mengenai penghasilan pimpinan dan anggotaDPRD serat gaji dan tunjangan kepala daerah/wakil kepala daerah.

2. Mengisi Formulir SPM. 3. Mengisi Formulir SP2D.

4. Membuat Surat Pertanggungjawaban dari BUD.

Hal di atas adalah susunan prosedur yang apabila akan dilakukan untuk keperluan dalam hal Gaji dan Tunjangan di Pemprov Jabar bagian Akuntansi dan

pengajuan sampai tahap akhir pencairan dana,agar terhindar dari penolakan.Untuk

mengetahui secara lengkap proses selanjutnya dalam hal Gaji dan Tunjangan bisa dilihat di proses pelaksanaan SP2D pada Pemprov Jabar bagian Akuntansi dan

Pelaporan di bawah ini.

Didalam prosedur SP2D mempunyai kelebihan untuk mempersulit tindak kecurangan dalam pengajuan SP2D dikarenakan ketatnya proses verifikasi dari

masa pengajuan sampai SP2D bisa dicairkan dan juga cara pengisiannya pun masih menggunakan mesin tik kemudian sewaktu di entry,baru menggunakan

sistem komputerisasi.

Selain itu kelemahan pada prosedur pembuatannya yang membutuhkan

banyak waktu sebab harus melalui verifikasi dokumen terlebih dahulu,jadi memungkinkan ditolak karena alasan administrasi ataupun hal kecil seperti keliru/salah pada saat pengisian formulir SP2D.

52

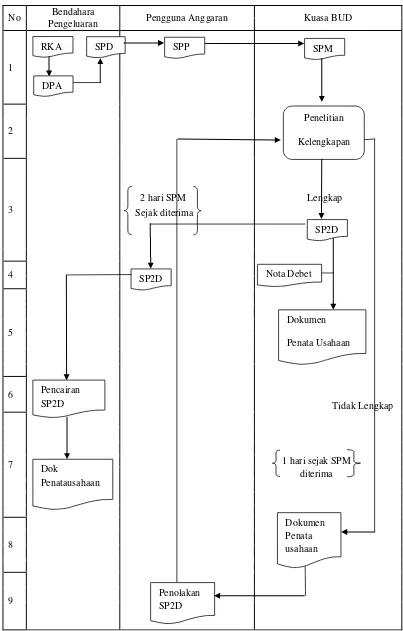

No Bendahara Pengguna Anggaran Kuasa BUD

Pengeluaran

Sumber: Sistem & Prosedur pengelolaan keuangan Daerah

Gambar 4.2

Flow chart atas Prosedur dan Pelaksanaan SP2D

Dari penjelasan di atas,maka proses SP2D bisa dirincikan sebagai berikut :

1. Dari Rencana Anggaran tersebut semua Dinas sudah mempunyai jatahnya masing – masing setelah RKA dibuat kemudian Pengguna Anggaran/Dinas

yang membutuhkan agar mempunyai DPA yaitu Dokumen Pelaksanaan Anggaran sebagai pendukung untuk kelancaran proses pencairan.Setelah itu Pengguna Anggaran menghadap ke bendahara umum untuk menanyakan

apakah dana untuk Dinas tersebut sudah ada atau belum,dokumen tersebut disebut degan SPD yaitu Surat Penyedia Dana.Kemudian Pengguna Anggaran

sebelumnya harus mengajukan SPP lebih dulu,setelah itu menyerahkan SPM kepada kuasa Bendahara Umum Daerah atau disingkat BUD.

2. Kuasa BUD meneliti kelengkapan SPM yang diajukan pengguna anggaran apakah sudah lengkap atau belum.

3. Apabila SPM sudah dinyatakan lengkap oleh BUD maka penerbitan SP2D

bisa ditunggu paling lambat 2 hari penerbitannya sejak SPM dinyatakan lengkap.Kelengkapan dokumen untuk penerbitan SP2D yaitu:

a. Surat pernyataan tanggung jawab Pengguna Anggaran/Kuasa Pengguna

Anggaran.

b. Bukti-bukti pengeluaran yang sah dan lengkap,misalnya untuk tunjangan

istri dan anak,umum.

4. Setelah semuanya siap kemudian SP2D diserahkan kepada Bank,Bank yang dipercaya untuk melakukan pencairan dana tersebut adalah Bank Jabar yang