perpustakaan.uns.ac.id digilib.uns.ac.id

PENYUSUNAN MODEL ANALISIS STANDAR BELANJA (ASB) UNTUK PROGAM PENDIDIKAN DAN PELATIHAN (DIKLAT) DI KABUPATEN

BOYOLALI

Skripsi

Diajukan Guna Melengkapi Tugas – Tugas dan Memenuhi Syarat – Syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

perpustakaan.uns.ac.id digilib.uns.ac.id

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

PENYUSUNAN MODEL ANALISIS STANDAR BELANJA (ASB) UNTUK PROGAM PENDIDIKAN DAN PELATIHAN (DIKLAT) DI KABUPATEN

BOYOLALI

Surakarta, Juli 2011

Disetujui dan diterima oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas – tugas dan memenuhi syarat – syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Surakarta, Juli 2011

Tim Penguji Skripsi

1. Dr. Agustinus Suryantoro,MS Sebagai Ketua ( ) NIP. 19590911 198702 1 001

perpustakaan.uns.ac.id digilib.uns.ac.id

HALAMAN PERSEMBAHAN

Skripsi ini penulis persembahkan untuk :

perpustakaan.uns.ac.id digilib.uns.ac.id

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus, penulis panjatkan atas segala anugrahNya yang berlimpah, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Penyusunan Model Analisis Standar Belanja (ASB) Untuk Progam Pendidikan Dan Pelatihan Di Kabupaten Boyolali”.

Skripsi ini disusun guna melengkapi untuk menyelesaikan progam S–1 pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Bersama ini penulis mengucapkan terimakasih dan penghargaan setingi-tingginya kepada semua pihak yang membantu memberikan dukungan material maupun spiritual sehingga penulis dapat menyelesaikan skripsi ini. Kemudian dengan selesainya skripsi ini penulis dengan segenap cinta dan ketulusan hati mengucapkan terimakasih kepada :

1. Bapak Dr. Wisnu Untoro, MS,. Selaku dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta,

perpustakaan.uns.ac.id digilib.uns.ac.id

5. Seluruh pegawai Satuan Kerja Perangkat Daerah Boyolali, yang telah membantu penulis dalam mengumpulkan data yang sangat berguna dalam penyusunan skripsi.

6. Keluarga tercinta, Papa, Mama, Mbak Icha, Esye, atas dukungan materiil, moril, dan spiritual.

7. Rekan – rekan, Eko Yuono, Nastiti Yanuarita, Ari Widi Andhono, Satya Tamyawan, atas dukungan dan bantuannya setiap saat

8. Rekan – rekan tim doa dan profetik GBI ROCK Solo, terimakasih untuk dukungan doa dan semangatnya

9. Teman – teman EP 2007 kelas B, HMJ EP UNS, atas dukungan dan bantuannya, serta pengalaman hidup yang berharga bersama kalian.

10.Semua pihak yang telah membantu penyelesaian skripsi ini, kami ucapkan terimakasih. Semoga Tuhan senantiasa memberikan anugrahNya.

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR ISI

Halaman

HALAMAN JUDUL………... i

HALAMAN PERSETUJUAN PEMBIMBING………. ii

HALAMAN PENGESAHAN………. iii

HALAMAN PERSEMBAHAN……….. iv

KATA PENGANTAR………. v

DAFTAR ISI……… vii

DAFTAR TABEL……… x

ABSTRAKSI………... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian………. 1

B. Perumusan Masalah……….. 6

C. Tujuan Penelitian……….. 6

perpustakaan.uns.ac.id digilib.uns.ac.id

c. Value for Money………... 16

F. Penelitian Terdahulu………. 17

G. Hipotesis Penelitian……….. 18

BAB III Metodologi Penelitian A. Jenis dan Sumber Data……… 19

B. Teknis Analisis Data……… 19

1. Pendekatan ABC (Activities Based Costing) ………… …... 20

2. Pendekatan Regresi Sederhana………. 21

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data………. 26

1. Penyusunan Analisis Standar Belanja……… 25

B. Analisis Hasil Estimasi Data……… 30

1. Pengujian Outlier pada Data……… 30

perpustakaan.uns.ac.id digilib.uns.ac.id

6. Perhitungan Prosentase Alokasi Belanja Maksimum…... 37 7. Penyusunan Analisis Standar Belanja

Secara Keseluruhan………. 38 8. Verifikasi Kewajaran Belanja dalam Suatu Kegiatan

dengan Menggunakan Model ASB……… 41

BAB V PENUTUP

A. Kesimpulan……… 44 B. Keterbatasan Penelitian………. 46 C. Saran………. 46

DAFTAR PUSTAKA LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Anggaran dan Realisasi Belanja

Daerah Kabupaten Boyolali,Tahun 2006-2009……… 5 Tabel 4.1 Anggaran dan pengendali belanja

kegiatan Diklat Kabupaten Boyolali tahun 2006 – 2010………. 29 Tabel 4.2 Analisis Kekeliruan Baku Taksiran

Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010………….. 34 Tabel 4.3. Perhitungan Prosentase Alokasi Belanja Rata-rata

Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010………….. 35 Tabel 4.4 Perhitungan Prosentase Alokasi Belanja Minimum

Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010……… 36 Tabel 4.5 Perhitungan Prosentase Alokasi Belanja Minimum

Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010………. 37 Tabel 4.6. Batasan Alokasi Objek Kegiatan Diklat

perpustakaan.uns.ac.id digilib.uns.ac.id

ABSTRAKSI

PENYUSUNAN MODEL ANALISIS STANDAR BELANJA (ASB) UNTUK PROGAM PENDIDIKAN DAN PELATIHAN (DIKLAT) DI KABUPATEN

BOYOLALI

Andreas Tattuk Bramantya F0107025

Penelitian ini berjudul “PENYUSUNAN MODEL ANALISIS STANDAR BELANJA (ASB) UNTUK PROGAM PENDIDIKAN DAN PELATIHAN (DIKLAT) DI KABUPATEN BOYOLALI”, yang bertujuan untuk mengetahui kewajaran anggaran keuangan dan menentukan model analisis standar belanja yang memenuhi kewajaran pada kegiatan pendidikan dan pelatihan di Satuan Kerja Perangkat Daerah Kabupaten Boyolali.

Metode yang digunakan dalam penelitian ini adalah dengan pendekatan the cost perfomance of activities (ABC) dan pendekatan regresi sederhana.Sedangkan data yang digunakan adalah data sekunder, berupa kegiatan eksisting pemerintah daerah pada tahun berjalan (berupa Rancangan Kerja Anggaran atau Dokumen Pelaksanakan Anggaran – Satuan Perangkat Kerja Daerah) dan juga data sekunder berupa standar harga satuan Kabupaten Boyolali tahun 2006 – 2010.

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada jaman sekarang ini, adanya tuntutan transparansi dan akuntabel

terhadap pengelolaan keuangan daerah semakin meningkat. Supaya dapat

memenuhi tuntutan tersebut, terutama atas tuntutan akuntabel, dapat

dilakukan dengan cara pengelolaan keuangan daerah secara ekonomis,

efisien, dan efektif. Transparansi berarti keterbukaan pemerintah dalam

membuat kebijakan – kebijakan keuangan, sehingga dapat diketahui dan

diawasi oleh DPR/DPRD maupun masyarakat. Transparansi pengelolaan

keuangan pada akhirnya akan menciptakan horizontal accountability

(pertanggungjawaban kepada masyarakat luas) antara pemerintah dengan

masyarakatnya, sehingga tercipta pemerintahan yang bersih, efektif, efisien,

akuntabel dan responsif terhadap aspirasi dan kepentingan masyarakat.

Sedangkan pengendalian berarti penerimaan dan pengeluaran harus sering

dimonitor, dengan cara membandingkan antara yang dianggarkan dengan

yang dicapai (Mardiasmo, 2002).

Berdasarkan tuntutan tersebut, ada sebuah penyusunan dalam

keuangan daerah yang disebut dengan Analisis Standar Belanja (ASB) yang

dapat mengatasi permasalahan di atas. Menurut Peraturan Menteri Nomor 13

tahun 2006 pada lampiran surat edaran bupati tentang penyusunan Rencana

Kerja dan Anggaran-Satuan Kerja Perangkat Daerah (RKA-SKPD), dokumen

perpustakaan.uns.ac.id digilib.uns.ac.id

Rekening APBD, format RKA-SKPD, Analisis Standar Belanja, dan standar

satuan harga.

Alasan Analisis Standar Belanja tersebut dibuat dikarenakan sering

terjadi di dalam sebuah proses penganggaran, suatu kegiatan yang sama,

target kinerja yang sama, tetapi anggaran yang dibuat jauh berbeda. Hal

tersebut disebabkan karena dalam proses penganggaran masih tergantung

oleh pembuat alokasi penganggaran, serta belum adanya perangkat yang

dapat menstandarkan pembuatan anggaran tersebut. Berdasarkan

permasalahan diatas, maka perlu dibuat sebuah instrument/alat yaitu Analisis

Standar Belanja, yang mana alat yang dapat mengetahui standar untuk output

setiap kegiatan, serta estimasi (harga) untuk setiap penganggaran kegiatan

bila output tersebut kinerjanya sama. Dokumen penganggaran seringkali

dikalahkan dengan produk politik dan birokrasi. Ini yang menyebabkan

kualitas kinerja dari kegiatan tersebut itu tidak maksimal. Sedangkan letak

ASB sendiri berada pada bagian perencanaan, artinya sebelum APBD

ditetapkan, ASB harus sudah ada terlebih dahulu.

Cara menyusun Analisis Standar Belanja ialah pertama,

mengidentifikasi kegiatan-kegiatan yang ada di Pemerintah daerah (Dasar

Anggaran Satuan Kerja, Dokumen Pelaksanaan Anggaran, Satuan Kerja

Perangkat Daerah). Kedua, mengidentifikasi jenis kegiatan dengan persamaan

output dan cost drivernya, artinya penentu dari anggaran itu yang sama

dikumpulkan (sebagai contoh kegiatan diklat A, diklat B, Diklat C, dst).

Ketiga, mengidentifikasi variabel-variabel yang mempengaruhi belanja jenis

perpustakaan.uns.ac.id digilib.uns.ac.id

membuat modelnya, selanjutnya ialah melakukan model regresi berganda

dengan menghubungkan belanja anggaran dengan cost drivernya, dan tahap

yang terakhir ialah melakukan simulasi untuk berbagai kemungkinan

indipendent variabel, memasukkan nilai minimum dan maksimum

berdasarkan standar deviasi. Jadi di dalam model tersebut, nantinya terdapat

model rata-rata, model minimal, model maksimal, kemudian menghitung

kewajaran alokasi belanja untuk masing-masing kegiatan pengeluaran

belanja.

Sebagaimana visi Kabupaten Boyolali yaitu Boyolali pro investasi

yang mana visi tersebut telah dijabarkan dalam beberapa misinya peningkatan

pelayanan masyarakat serta mewujudkan masyarakat sehat dan berdaya saing,

untuk meningkatkan kapasitas dan kualitas bagi aparatur dan masyarakat

dalam penyelenggaraan pemerintah daerah dan mampu memberikan

pelayanan prima kepada masyarakat, maka pendidikan dan pelatihan adalah

salah satu cara agar visi dari pemerintah kabupaten boyolali dapat tercapai.

Pendidikan dan pelatihan bagi peningkatan sumber daya manusia di daerah

dibedakan menjadi dua yaitu :

1. Pendidikan dan pelatihan bagi aparatur

Pendidikan dan pelatihan bagi aparatur merupakan kegiatan untuk

meningkatkan pengetahuan, pemahaman, kemampuan dan keterampilan

aparatur daerah. Para aparatur yang mengikuti pelatihan ini diharapkan

akan semakin mampu untuk meningkatkan kualitas pelayanannya kepada

masyarakat.

perpustakaan.uns.ac.id digilib.uns.ac.id

Pendidikan dan pelatihan ini merupakan kegiatan yang dibangun

untuk meningkatkan pengetahuan dan keterampilan masyarakat. Elemen

masyarakat yang pernah mengikuti kegiatan ini diharapkan akan menjadi

salah satu bagian dari pendorong perubahan yang cukup baik dalam

kehidupan masyarakat

Dalam menyusun APBD, Pemerintah Kabupaten Boyolali belum

sepenuhnya berdasarkan pada penganggaran berbasis kinerja, yang mana

belum terlihat jelas kaitan yang erat dengan proses pengelolaan

pencapaian dan juga belum adanya standar analisis belanja, standar biaya,

standar pelayanan minimal, perencanaan kinerja dan target kinerja. Hal ini

disebabkan di pemerintah Kabupaten Boyolali belum sepenuhnya

menerapkan alat yang menjadi tolok ukur capaian kinerja keberhasilan suatu

program dan kegiatan. Demikian juga sumber daya yang cukup untuk

peningkatan implementasi anggaran berbasis kinerja berupa adanya upaya

penyediaan sarana dan prasarana peningkatan kualitas implementasi anggaran

berbasis kinerja masih belum terselenggara secara berkelanjutan dalam upaya

perbaikan penganggaran berbasis kinerja. Meskipun saat ini dalam

penyusunan anggaran pada masing-masing kegiatan telah berpedoman

berdasarkan anggaran berbasis kinerja, akan tetapi hanya sebatas pemahaman

dari sisi format penganggaran saja dan tidak secara menyeluruh dalam

penerapannya serta belum menggunakan Analisis Standar Belanja meski

tetap berpegangan pada standar harga barang dan jasa. Berikut ini tabel yang

menunjukkan perkembangan anggaran dan realisasi belanja daerah

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel 1.1

Perkembangan Anggaran dan Realisasi Belanja Daerah Kabupaten Boyolali,Tahun 2006-2009

No Tahun Anggaran (Rp) Realisasi (Rp) %

1 2006 626.294.516.267,00 530.074.202.235,00 84,64

2 2007 811.613.230.000,00 738.497.675.773,00 90,99

3 2008 845.747.630.000,00 793.262.107.869,00 93,79

4 2009 892.987.309.000,00 808.017.387.034,00 90,48

Sumber : Boyolali dalam Angka tahun 2006-2009, Laporan Realisasi

Anggaran Pendapatan dan Belanja Daerah Kabupaten Boyolali Tahun 2006-2009 (data diolah)

Berdasarkan tabel 1.1 dapat dilihat bahwa perkembangan anggaran

belanja daerah Pemerintah Kabupaten Boyolali mengalami peningkatan

setiap tahunnya yang mana pada tahun 2006 terdapat anggaran sebesar Rp

626.294.516.267,00 meningkat menjadi sebesar Rp 811.613.230.000,00 pada

tahun 2007, dan lebih tinggi lagi kenaikannya untuk tahun 2009 yaitu sebesar

Rp 892.987.309.000,00. Begitu pula dengan realisasi belanja daerahnya.

Menurut penjelasan dimuka, peningkatan anggaran maupun realisasi belanja

daerah setiap tahunnya di Kabupaten Boyolali dapat menimbulkan

kekurang-efisiensian dan dapat menimbulkan ketidakwajaran dalam proses

perpustakaan.uns.ac.id digilib.uns.ac.id

B. Perumusan Masalah

Berdasarkan perumusan uraian diatas, maka dapat disimpulkan rumusan

masalah sebagai berikut:

1. Apakah anggaran keuangan untuk Progam Pendidikan dan Latihan

(Diklat) di Kabupaten Boyolali sudah berjalan wajar/realistis?

2. Bagaimana model penyusunan Analisis Standar Belanja yang dapat

memenuhi kewajaran anggaran keuangan untuk Progam Pendidikan dan

Latihan (Diklat) di Kabupaten Boyolali?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dari penelitian ini adalah :

1. Mengetahui kewajaran pada anggaran keuangan Progam Pendidikan dan

Latihan (Diklat) di Kabupaten Boyolali

2. Menentukan model analisis standar belanja yang memenuhi kewajaran

pada kegiatan pendidikan dan pelatihan di Satuan Perangkat Kerja Daerah

Kabupaten Boyolali

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Sebagai bahan informasi yang dapat memberikan kontribusi bagi

pemerintah kabupaten Boyolali dan DPRD dalam penyusunan anggaran

belanja daerah agar penetapan pengeluaran pembiayaan untuk suatu

perpustakaan.uns.ac.id digilib.uns.ac.id

2. Sebagai perluasan khasanah penelitian yang sudah ada khususnya dalam

upaya menentukan analisis standar belanja bagi pemerintah kabupaten

Boyolali dalam menetapkan anggaran kinerja sesuai yang diamanatkan

oleh peraturan perundang-undangan dalam keuangan daerah

3. Sebagai bahan masukan dan referensi bagi peneliti untuk penelitian

selanjutnya tentang implementasi model analisis standar belanja dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB II

TELAAH PUSTAKA

A. Anggaran Berbasis Kinerja

Anggaran berbasis kinerja merupakan sistem penganggaran yang

memberikan fokus pada fungsi dan kegiatan pada suatu unit organisasi,

dimana setiap kegiatan yang ada tersebut harus dapat diukur kinerjanya.

Definisi lain pada buku Modul Overview Keuangan Negara oleh Departemen

Keuangan (2008), anggaran berbasis kinerja merupakan metode

penganggaran bagi manajemen untuk mengaitkan setiap pendanaan yang

dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil yang

diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran tersebut.

Capaian hasil tersebut didiskripsikan pada seperangkat tujuan dan dituangkan

dalam target kinerja pada setiap unit kerja. Bagaimana cara agar tujuan itu

dapat dicapai, dituangkan dalam program diikuti dengan

pembiayaan/pendanaan pada setiap tingkat pencapaian tujuan. Program pada

anggaran berbasis kinerja didefinisikan sebagai keseluruhan aktivitas, baik

aktivitas langsung maupun tidak langsung yang mendukung program

sekaligus melakukan estimasi biaya-biaya berkaitan dengan pelaksanaan

aktivitas tersebut. Aktivitas tersebut disusun sebagai cara untuk mencapai

kinerja tahunan. Dengan kata lain, integrasi dari rencana kinerja tahunan

(Renja) yang merupakan rencana operasional dari Renstra dan anggaran

tahunan merupakan komponen dari anggaran berbasis kinerja. Sedangkan

perpustakaan.uns.ac.id digilib.uns.ac.id

manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam

kegiatan-kegiatan dengan keluaran dan hasil yang diharapkan termasuk

efisisiensi dalam pencapaian hasil dari keluaran tersebut. Keluaran dan hasil

tersebut dituangkan dalam target kinerja pada setiap unit kerja.

B. Belanja Daerah

Menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006, belanja

daerah adalah belanja yang dipergunakan untuk mendanai pelaksanaan

urusan pemerintahan yang menjadi kewenangan pemerintah daerah yang

terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya

dalam bagian atau bidang tertentu yang dilaksanakan bersama antara

pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan

ketentuan perundang-undangan. Belanja urusan wajib diprioritaskan untuk

melindungi dan meningkatkan kualitas kehidupan masyarakat dalam

memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan

pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum

yang layak serta mengembangkan sistem jaminan sosial. Dan peningkatan

kualitas kehidupan masyarakat diwujudkan dalam prestasi kerja dalam

pencapaian standar pelayanan minimal sesuai dengan peraturan

perundang-undangan.

Berdasarkan kelompok jenis belanja dapat uraikan sebagai berikut :

a. Belanja Tidak Langsung; merupakan belanja yang dialokasikan tidak

terkait langsung dengan pelaksanaan program dan kegiatan. Belanja tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

bersama-sama (common cost) untuk melaksanakan seluruh program atau

kegiatan unit kerja. Oleh karena itu dalam penghitungan ASB, anggaran

belanja tidak langsung dalam satu tahun anggaran harus dialokasikan ke

setiap program atau kegiatan yang akan dilaksanakan dalam tahun

anggaran yang bersangkutan.

b. Belanja langsung merupakan belanja yang dialokasikan terkait secara

langsung dengan pelaksanaan program dan kegiatan. Karakteristik belanja

langsung adalah bahwa input (alokasi belanja) yang ditetapkan dapat

diukur dan diperbandingkan dengan output yang dihasilkan.

C. Analisis Standar Belanja

Analisis Standar Belanja merupakan salah satu yang harus dikembangkan

sebagai dasar pengukuran kinerja keuangan dalam penyusunan APBD dengan

pendekatan kinerja. Menurut buku Pedoman Penyusunan APBD berbasis

kinerja yang diterbitkan oleh Badan Pengawasan Keuangan dan

Pembangunan (2005), Analisis Standar Belanja adalah standar yang

digunakan untuk menganalisis anggaran belanja yang digunakan dalam suatu

progam atau kegiatan untuk menghasilkan tingkat pelayanan tertentu sesuai

dengan kebutuhan masyarakat.

Standar Analisis Belanja digunakan untuk menilai kewajaran beban kerja

dan biaya setiap program atau kegiatan yang akan dilaksanakan oleh satuan

kerja perangkat daerah dalam satu tahun anggaran. Penilaian terhadap usulan

anggaran belanja dikaitkan dengan tingkat pelayanan yang akan dicapai

perpustakaan.uns.ac.id digilib.uns.ac.id

dengan Standar Analisis Belanja akan ditolak atau direvisi sesuai standar

yang ditetapkan. Rancangan anggaran pendapatan dan belanja daerah

(APBD) disusun berdasarkan hasil penilaian terhadap anggaran belanja yang

diusulkan satuan kerja perangkat daerah.

Dalam rangka menyiapkan rancangan APBD, Standar Analisis Belanja

merupakan standar atau pedoman yang bermanfaat untuk menilai kewajaran

atas beban kerja dan biaya terhadap suatu kegiatan yang direncanakan oleh

setiap unit kerja. Standar Analisis Belanja digunakan untuk menilai dan

menentukan rencana program, kegiatan dan anggaran belanja yang paling

efektif dan upaya pencapaian kinerja. Penilaian kewajaran berdasarkan

Standar Analisis Belanja berkaitan dengan kewajaran biaya suatu progam

atau kegiatan yang dinilai berdasarkan hubungan antara rencana alokasi biaya

dengan tingkat pencapaian kinerja progam atau kegiatan yang bersangkutan.

Disamping Standar Analisis Belanja sebagai dasar penilaian usulan anggaran

belanja dapat juga dilakukan berdasarkan kewajaran beban kerja untuk

menilai kesesuaian antara program atau kegiatan yang direncanakan oleh

suatu unit kerja dengan tugas pokok dan fungsi satuan kerja perangkat daerah

(SKPD) yang bersangkutan.

Penerapan Standar Analisis Belanja pada dasarnya akan memberikan

manfaat antara lain: 1) mendorong setiap unit kerja untuk lebih selektif dalam

merencanakan program dan atau kegiatannya; 2) menghindari adanya belanja

yang kurang efektif dalam upaya pencapaian kinerja; 3) mengurangi tumpang

perpustakaan.uns.ac.id digilib.uns.ac.id

D. Arahan Perundang-undangan Analisis Standar Belanja

Anggaran pendapatan dan belanja daerah merupakan wujud pengelolaan

keuangan daerah yang ditetapkan setiap tahun dengan peraturan daerah .

APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintah dan

kemampuan pendapatan daerah. Penyusunan APBD berpedoman kepada

rencana kerja pemerintah daerah dalam rangka tercapainya tujuan bernegara.

Analisis standar belanja merupakan isu penting bagi setiap daerah dalam

menetapkan rencana anggaran pengeluaran daerah.

Arahan peraturan perundang-undangan yang terkait dengan analisis

standar belanja antara lain :

1. Pasal 167 ayat (3) Undang-undang nomor 32 tahun 2004 tentang

pemerintahan daerah,”Belanja daerah sebagaimana dimaksud pada ayat

(1) mempertimbangkan analisis standar belanja, standar harga, tolok ukur

kinerja, dan standar pelayanan minimal yang ditetapkan sesuai dengan

peraturan perundang-undangan”.

2. Pasal 39 ayat (1) dan (2) Peraturan Pemerintah Nomor 58 tahun 2005

tentang pengelolaan Keuangan Daerah,”Penyusunan RKA – SKPD

dengan pendekatan prestasi kerja dilakukan dengan memperhatikan

keterkaitan antara pendanaan dengan keluaran dan hasil yang diharapkan

dari kegiatan dan progam termasuk efisiensi dalam pencapaian keluaran

dan hasil tersebut; Penyusunan anggaran berdasarkan prestasi kerja

sebagaimana dimaksud pada ayat (1) dilakukan berdasarkan capaian

kinerja, indicator kerja, analisis standar belanja, standar satuan harga, dan

perpustakaan.uns.ac.id digilib.uns.ac.id

3. Pasal 93 ayat (1) Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006

tentang pedoman pengelolaan keuangan daerah,”Penyusunan RKA –

SKPD berdasarkan prestasi kerja sebagaimana dimaksud dalam pasal 90

ayat (2) berdasarkan pada indicator kinerja, analisis standar belanja,

standar satuan harga, dan standar pelayanan minimal”.

Penerapan anggaran kinerja perlu dikembangkan oleh pemerintah

daerah untuk menghasilkan alokasi dana yang akurat, adil, dan dapat

dipertanggungjawabkan. Pengembangan anggaran kinerja perlu didukung

oleh analisis standar belanja, tolok ukur kinerja, dan standar biaya. Analisis

stabdar belanja terkait erat dengan aspek kompleksitas tugas pokok dan

fungsi, kualitas dan kuantitas barang modal, kualitas dan kuantitas sumber

daya manusia serta perlengkapan yang dibutuhkan unit kerja.

Paradigma baru dalam pengelolaan keuangan daerah mencakup

tentang penerapan anggaran berbasis kinerja. Dalam penyusunan anggaran

berbasis kinerja yang disampaikan oleh SKPD harus betul-betul dapat

menyajikan informasi yang jelas, tentang tujuan, sasaran serta keterkaitan

antara besaran anggaran dan manfaat yang ingin dicapai dan diperoleh

masyarakat dari suatu kegiatan yang dianggarkan. Oleh karena itu penerapan

anggaran berbasis kinerja mengandung makna bahwa setiap penyelenggara

pemerintahan (pusat/daerah) wajib bertanggung jawab atas hasil proses dan

penggunaan semua sumber daya. Selain itu, anggaran berbasis kinerja juga

merupakan suatu metode penganggaran yang mengkaitkan setiap biaya yang

dituangkan target kinerja dari setiap SKPD di lingkungan pemerintahan

perpustakaan.uns.ac.id digilib.uns.ac.id

Pengalokasian sumber daya dalam rangka menghasilkan kineja

pengelolaan keuangan yang ekonomis, efisien dan efektif, sering dihadapkan

oleh situasi dan pilihan yang sulit. Sering kali keputusan diambil tidak

berdasarkan data yang memadai dan mendukung, sebab hanya menggunakan

dasar feeling atau intuisi. Dalam situasi demikian terseusunnya analisis

standar belanja (ASB) sangat membantu para pengambil kebijakan untuk

menghasilkan keputusan yang logis dengan didukung oleh fakta atau data

yang dapat dipertanggungjawabkan.

E. Landasan Teori

Aplikasi anggaran berbasis kinerja bagi pemerintah daerah akan

menghasilkan alokasi dana yang akurat, adil, serta dapat

dipertanggungjawabkan. Pengembangan anggaran berbasis kinerja perlu

didukung analisa standar belanja, standar analisis belanja, tolok ukur kinerja

dan standar biaya.

1. Transparansi Publik

Transparansi merupakan salah satu prasyarat untuk menciptakan

good governance dan pemerintahan yang bersih dan bebas dari korupsi.

Transparansi dibangun berdasarkan arus informasi yang bebas, seluruh

proses pemerintahan, lembaga-lembaga dan informasi perlu diakses oleh

pihak-pihak yang berkepentingan, serta informasi yang tersedia harus

memadai supaya dapat dimengerti ataupun dimonitoring. Menurut

Mardiasmo (2002:30), transparansi merupakan keterbukaan pemerintah

perpustakaan.uns.ac.id digilib.uns.ac.id

dan diawasi oleh DPRD maupun masyarakat. Transparansi pengelolaan

keuangan daerah pada akhirnya akan menciptakan horizontal

accountability antara pemerintah daerah dan masyarakat sehingga

tercipta pemerintahan yang bersih, efektif, efisien, akuntabel,dan

responsif terhadap kepentingan masyarakat.

2. Akuntabilitas Publik

Menurut Mahmudi (2007:9), akuntabilitas publik adalah

kewajiban agen untuk mengelola sumber daya, melaporkan dan

mengungkapkan segala aktivitas dan kegiatan yang berkaitan dengan

sumber daya publik kepada pihak pemberi mandat (principal). Dalam

konteks organisasi pemerintah, akuntabilitas publik adalah pemberian

informasi atas aktivitas dan kinerja pemerintah kepada pihak-pihak

berkepentingan. Konsep akuntabilitas berbeda dengan konsep

responsibilitas karena akuntabilitas dapat dilihat sebagai salah satu

elemen dalam konsep responsibilitas. Akuntabilitas berarti kewajiban

yang dijalankan untuk mempertanggungjawabkan apa yang telah

dilakukan atau tidak dilakukan oleh seseorang, sedangkan responsibilitas

merupakan akuntabilitas yang berkaitan dengan kewajiban untuk

menjelaskan kepada orang atau pihak lain yang memiliki kewenangan

perpustakaan.uns.ac.id digilib.uns.ac.id

3. Value for money

Tujuan yang dikehendaki oleh masyarakat dalam system anggaran

kinerja adalah mencakup pertanggungjawaban mengenai value for money

yaitu ekonomis (hemat dan cermat) dalam pengadaan alokasi sumber

daya, efisien (berdaya guna) dalam penggunaan dan maksimalisasi hasil,

serta efektif (berhasil guna) dalam arti mencapai tujuan dan sasaran

(Mardiasmo, 2002:130). Menurut Mardiasmo, indikator value for money

dibagi menjadi dua bagian yaitu : indikator alokasi biaya (ekonomi dan

efisien), dan indikator kualitas pelayanan (efektifitas).

a. Ekonomi, berarti hubungan antara pasar dan masukan (cost of input),

atau ekonomi adalah praktik pembelian barang dan jasa input dengan

tingkat kualitas tertentu pada harga terbaik yang dimungkinkan

(spending less)

b. Efisiensi, berhubungan erat dengan konsep produktivitas. Pengukuran

efisiensi dilakukan dengan menggunakan perbandingan antara output

yang dihasilkan terhadap input yang digunakan (cost of input). Proses

kegiatan operasional dapat dikatakan efisien apabila suatu produk

tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang

serendah-rendahnya (spending well)

c. Efektifitas pada dasarnya berhubungan dengan pencapaian tujuan atau

target kebijakan (hasil guna). Efektivitas merupakan hubungan antara

keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan

operasional dikatakan efektif apabila proses kegiatan mencapai tujuan

perpustakaan.uns.ac.id digilib.uns.ac.id

F. Penelitian Terdahulu

Penelitian ini secara empiris erat kaitanya dengan penelitian-penelitian

sebelumnya yang berhubungan dengan anggaran belanja daerah dan Analisis

Standar Belanja (ASB) baik dalam negeri maupun luar negeri. Penelitian

tersebut dilakukan dengan berbagai pendekatan yang berbeda.

1. Nurrahmawati (2006) melakukan perhitungan analisis standar belanja

(ASB) pada Dinas Pendapatan Daerah Kabupaten Dompu. Dalam

penelitian ini disimpulkan bahwa dari tiga sub dinas yang dijadikan fokus

penelitian, kesemuanya mengalami overfinacing sehingga dengan

kelebihan anggaran ini menunjukkan tidak efisiennya pengelolaan pada

unit kerja.

2. Penelitian juga dilakukan oleh Azmi (2007) yang meneliti tentang

Analisis Standar Belanja (ASB) pada Pemerintah Kota Sawahlunto

dengan mengambil kegiatan yang setara dalam kelompok kegiatan

pengawasan/pengamatan. Penelitian ini juga bertujuan untuk

menganalisis kebutuhan anggaran untuk kegiatan

pengawasan/pengamatan serta menilai kewajaran alokasi anggarannya.

Hasil penelitian menunjukkan bahwa 11 kegiatan

pengawasan/pengamatan yang mengalami overfinancing dan terdapat 25

kegiatan pengawasan/pengamatan mengalami underfinancing.

3. Blondal dan Kim (2006) yang meneliti penganggaran di Thailand

menyimpulkan bahwa Thailand sangatlah solid dalam penganggarannya,

secara tradisional sangat sentralistisk yang telah memberikan kekuatan

perpustakaan.uns.ac.id digilib.uns.ac.id

dan efisiensi dalam hal operasional dan pengeluaran publik yang mampu

mengurangi terpusatnya proses anggaran. Dalam memformulasikan

anggaran yang mempunyai peran penting tetap dipegang oleh jajaran

kementerian.

4. Ahmad Dijanto Sajuti (2008) meneliti tentang Implementasi model

analisis standar belanja dalam penyusunan anggaran kegiatan pelatihan di

Kabupaten Halmahera Selatan yang menyimpulkan perbandingan dari 30

kegiatan pelatihan teknis maupun nonteknis antara DPA dengan model

ASB dengan menggunakan analisis Comparative Buget Statement,

menghasilkan 18 kegiatan pelatihan teknis maupun nonteknis mengalami

underfinancing dan yang mengalami overfinancing adalah sebanyak 12

kegiatan pelatihan teknis maupun nonteknis.

G. Hipotesis Penelitian

Berdasarkan landasan teori dan kerangka konsep yang telah

dikemukakan, maka hipotesis dalam penelitian ini adalah anggaran yang

dialokasikan untuk progam pendidikan dan pelatihan di pemerintah

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan adalah data sekunder, berupa kegiatan eksisting

pemerintah daerah pada tahun berjalan (berupa RKA – SKPD atau DPA –

SKPD) dan juga data sekunder berupa standar harga satuan. Penelitian ini

membahas tentang Analisis Standar Belanja (ASB) dengan obyek penelitian

dilingkungan Pemerintah Kabupaten Boyolali yang difokuskan pada belanja

langsung pelaksanaan kegiatan pendidikan dan pelatihan (diklat) Kabupaten

Boyolali tahun 2010. Hasil penelitian ini diharapkan dapat memberikan

gambaran alokasi belanja dengan menggunakan model Analisis Standar

Belanja, sebagai suatu acuan untuk menentukan kewajaran belanja.

B. Teknis Analisis Data

Penilaian kewajaran atas beban kerja dan biaya yang dialokasikan

untuk melaksanakan suatu kegiatan. Kegiatan dari program yang

dilaksanakan oleh satu atau lebih unit kerja pada Satuan Kerja Perangkat

Daerah (SKPD) sebagai bagian dari pencapaian sasaran, terukur pada suatu

program dan terdiri dari sekumpulan tindakan pengerahan sumber daya yang

berupa personil, barang modal, dana, atau kombinasi dari beberapa atau

kesemua objek sumber daya tersebut sebagai masukan (input) untuk

menghasilkan keluaran (output) dalam bentuk barang atau jasa. Adapun

[image:30.842.254.642.418.659.2]perpustakaan.uns.ac.id digilib.uns.ac.id

1. Pendekatan ABC (Activities Based Costing)

Menurut Yanne Kardias, pendekatan ABC (Activities Based

Costing) adalah sebuah cara untuk mengukur/menghitung secara

kuantitatif biaya dan kinerja dari suatu kegiatan serta teknik yang

digunakan untuk mengalokasikan penggunaan sumber daya dan biaya

kepada masing-masing objek biaya (operasional maupun administrasi)

dalam satu kegiatan. Pendekatan ABC bertujuan untuk meningkatkan

keakuratan biaya dalam penyediaan barang maupun jasa yang dihasilkan

dengan menghitung biaya tetap (fixed cost) dan biaya variabel (variable

cost), sehingga total biaya dengan pendekatan ABC adalah :

TOTAL BIAYA = BIAYA TETAP + BIAYA VARIABEL

Disamping itu, proses evaluasi dan penilaian kewajaran

biaya dengan pendekatan ABC dilakukan atas dasar biaya-biaya per

kegiatan pada suatu organisasi atau SKPD. Adapun langkah-langkah yang

harus dijalankan dalam menggunakan pendekatan ABC sebagai berikut :

a. Mengelompokkan kegiatan-kegiatan yang menghasilkan output yang

seragam dalam satu kelompok.

b. Menentukan aktivitas-aktivitas apa saja yang akan menyebabkan

timbulnya biaya dalam satu kegiatan.

c. Menetapkan pengendali belanja (cost driver) . yang merupakan

faktor-faktor yang mempunyai efek terhadap perubahan level biaya

variabel-perpustakaan.uns.ac.id digilib.uns.ac.id

variabel yang menjadi penyebab munculnya perbedaan biaya dalam

melaksanakan suatu kegiatan tertentu.

2. Pendekatan Regresi Sederhana

Pendekatan regresi sederhana adalah suatu teknik yang

digunakan untuk membangun suatu persamaan yang menghubungkan

antara variabel tidak bebas (Y) dengan variabel bebas (X) sekaligus

untuk menentukan nilai ramalan atau dugaannya. Dalam regresi

sederhana ini, variabel tidak bebas merupakan total biaya dari suatu

kegiatan, sedangkan variabel bebas merupakan pengendali belanja

dari kegiatan tersebut. Penggunaan regresi dalam menyusun ASB

berguna untuk membuat model (persamaan) regresi untuk peramalan

belanja dari suatu kegiatan. Peramalan belanja dengan model

regresi ini dengan cara menghitung belanja rata-rata, menghitung

batas minimum belanja, dan batas maksimum belanja, serta

menghitung prosentase alokasi kepada masing-masing objek belanja.

Sebelum melakukan estimasi regresi, data terlebih dahulu diuji

outliernya untuk mengetahui sebaran data sesungguhnya. Selanjutnya

menguji koefisien regresi pada data. Sedangkan persamaan garis

regresi sederhana adalah sebagai berikut :

perpustakaan.uns.ac.id digilib.uns.ac.id

Di mana X dan Y adalah nilai-nilai yang diperoleh dari

pengamatan. Yang perlu ditaksir adalah koefisien a dan b.

Taksiran terbaik untuk koefisien a dan b adalah dengan

menggunakan metode kuadrat terkecil , yaitu :

(Michael C. Fleming,1996:183)

dimana :

n = jumlah data

a =

Dimana koefisien a merupakan biaya tetap, dan koefisien b

merupakan koefisien untuk belanja variabel. Untuk melihat

reliabilitas dari persamaan garis yang ditaksir, maka dapat

digunakan apa yang disebut sebagai kekeliruan baku taksiran

(standar deviasi). Rumus yang digunakan adalah :

perpustakaan.uns.ac.id digilib.uns.ac.id

Jika prediksi terhadap berdasarkan sebuah nilai X yang

ditetapkan telah dibuat,maka kita dapat menentukan interval

taksiran untuk ini dengan menggunakan kekeliruan baku

taksiran yang dikemukakan di atas. Dengan demikian batas bawah

(minimum) untuk taksiran dapat dihitung dengan :

Sedangkan batas atas (maksimum) taksiran adalah :

di mana t diperoleh dari tabel t dengan derajat bebas n – 2

Selanjutnya menghitung prosentase alokasi belanja rata-rata,

prosentase alokasi belanja minimum dan prosentase alokasi

belanja minimumnya. Rumus yang digunakan untuk menghitung

prosentase alokasi belanja rata-rata ialah :

Keterangan :

perpustakaan.uns.ac.id digilib.uns.ac.id

Untuk menghitung prosentase alokasi belanja minimum, dapat

dilakukan dengan cara :

Keterangan :

BR : Belanja Rata-rata

BMin : Belanja Minimum

Sedangkan untuk menghitung alokasi belanja maksimum,

dapat menggunakan rumus sebagai berikut :

Keterangan :

BR : Belanja Rata-rata

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

1. Penyusunan Analisis Standar Belanja

Tahapan pertama saat memulai penyusunan Analisis Standar

Belanja ialah mengumpulkan data sekunder yang berupa kegiatan sejenis

yang dijalankan oleh pemerintah daerah Boyolali pada tahun berjalan

(berupa Rancangan Kerja Anggaran/RKA atau Dokumen Pelaksanaan

Anggaran/DPA Satuan Kerja Perangkat Daerah), dan memeriksa

kesesuaian harga satuan yang ada pada RKA – SKPD/DPA – SKPD

dengan peraturan bupati Boyolali tentang standar harga satuan. Pada tabel

Dokumen Pelaksanakan Anggaran Kegiatan Diklat Kabupaten Boyolali

Tahun 2006 – 2010 (lampiran) akan disajikan data mengenai kegiatan

pendidikan dan pelatihan (diklat) di Kabupaten Boyolali beserta anggaran

masing-masing kegiatan pada tahun 2006 – 2010.

Kegiatan Pendidikan dan pelatihan (Diklat) merupakan kegiatan

yang dilakukan oleh pemerintah daerah untuk meningkatkan

kinerja/kemampuan dan juga keahlian pada bidang tertentu bagi Pegawai

Negeri Sipil (PNS) dengan mendatangkan narasumber di lingkungan

pemerintah daerah khususnya di pemerintah kabupaten Boyolali. Pada

pembahasan ini, yang termasuk dalam kegiatan Diklat ialah meliputi

kegiatan diklat itu sendiri, penyuluhan, pembinaan, sosialisasi,

perpustakaan.uns.ac.id digilib.uns.ac.id

yang diperlukan untuk menjalankan kegiatan diklat bervariasi dan sesuai

kebutuhan serta peraturan yang berlaku, sebagai contoh untuk kegiatan

diklat prajabatan bagi calon PNS daerah memiliki anggaran sebesar Rp

782.235.300,00. Angka ini sangat besar bila dibandingkan dengan

penataran bagi petugas pelayanan umum yang hanya membutuhkan

anggaran sebesar Rp 5.000.000,00. Jumlah seluruh anggaran kegiatan

pendidikan dan pelatihan sebesar Rp 2.424.404.950,00. Jumlah orang

maupun hari secara keseluruhan ialah masing-masing sebesar 7.459 orang

dan 107 hari.

Kegiatan Pendidikan dan pelatihan dilaksanakan oleh beberapa

Satuan Kerja Perangkat Daerah Kabupaten Boyolali diantaranya kegiatan

Pendidikan dan pelatihan prajabatan bagi calon PNS daerah dan

Pendidikan (1) dan pelatihan teknis tugas dan fungsi bagi PNS daerah (5)

oleh Badan Kepegawaian Daerah, Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) meliputi kegiatan Penyusunan

analisa standar belanja (2), Sosialisasi paket regulasi tentang pengelolaan

keuangan daerah (3), dan Bimbingan teknis implementasi paket regulasi

tentang pengelolaan keuangan daerah (4). Selanjutnya, Dinas Peternakan

dan Perikanan meliputi Pendampingan pada kelompok tani pembudidaya

ikan (6), Pendampingan pada kelompok nelayan perikanan tangkap (7),

Penyuluhan pengelolaan bibit ternak yang didistribusikan kepada

masyarakat (8), Penyuluhan kualitas gizi dan pakan ternak (9),

Penyuluhan distribusi pemasaran atas hasil produksi peternakan

perpustakaan.uns.ac.id digilib.uns.ac.id

tepat guna (11), dan Pelatihan dan bimbingan pengoperasian teknologi

peternakan tepat guna (12).

Pada SKPD PU Perhubungan dan Kebersihan meliputi

Pemberdayaan petani pemakai air (13) serta Kegiatan pendidikan dan

pelatihan pertolongan dan pencegahan kebakaran (14). Sedangkan pada

Dinas Kesehatan dan Sosial terdapat 8 kegiatan Pendidikan dan

Pelatihan yaitu Pendidikan dan pelatihan formal (15), Sosialisasi

peraturan perundang-undangan (16), Pembinaan puskesmas menuju

puskesmas era desentralisasi (17), Pembinaan sarana pelayanan

kesehatan (18), Pelatihan ketrampilan dan praktek belajar kerja bagi anak

telantar (19), Pendidikan dan pelatihan bagi penyandang cacat dan eks

trauma (20), Penyuluhan masyarakat pola hidup sehat (21), dan

Pemberdayaan masyarakat untuk pencapaian keluarga sadar gizi (22).

Infokom Kehumasan terdapat 1 kegiatan yaitu Sosialisasi program

kegiatan penyelenggaraan pemerintah, pembangunan dan

kemasyarakatan (23), untuk Dampak lingkungan terdapat 3 kegiatan

yaitu Pembinaan gerakan lingkungan hidup (24), Koordinasi dan

pembinaan pelaksanaan program adipura (25), Pembinaan penyusunan

dan penerapan dokumen UKL/UPL (26).

Satuan Kerja Perangkat Daerah berikutnya ialah Dinas

Pelayanan terpadu yaitu Sosialisasi penyelenggaraan SOS (27), dan

Penataran bagi petugas pelayanan umum (28) dan Kantor arsip daerah

adalah Bintek kearsipan (29) dan Sosialisasi kearsipan (30),

perpustakaan.uns.ac.id digilib.uns.ac.id

diantaranya Pendidikan pendahuluan bela bangsa (31), Pendidikan dan

latihan bagi kader linmas (32), (33) Sosialisasi dan komunikasi kebijakan

politik dan pembangunan kepada masyarakat (ormas, orpol, LSm, dll),

Penyuluhan narkoba (34), Sosialisasi di daerah rawan bencana (35),

Pelatihan PKB Kabupaten Boyolali (36), dan Pendidikan dan latihan

SAR (37). Satuan Kerja Perangkat Daerah yang terakhir adalah Kantor

Pemberdayaan Masyarakat Desa yang mempunyai 3 kegiatan Pendidikan

dan pelatihan yaitu Pelatihan P3MD (38), Pelatihan, penelitian, dan

pengelolaan potensi desa/kelurahan (39), dan Pelatihan dan pembinaan

pengelolaan usaha ekonomi desa simpan pinjam (40). Berdasarkan hal

itu, penyusunan anggaran tidak bisa dilakukan secara asal, tetapi tetap

menggunakan kaidah peraturan yang berlaku di pemerintah daerah

setempat.

Setelah kegiatan yang sejenis telah dijadikan satu, maka

langkah berikutnya ialah menentukan pengendali belanja (cost driver)

dari masing-masing kegiatan yaitu jumlah orang/peserta dan jumlah hari

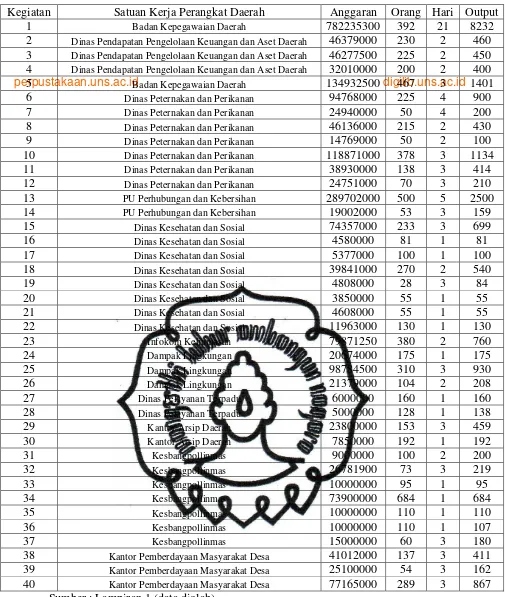

yag dibutuhkan dalam kegiatan itu dilaksanakan. Tabel 4.1 menyajikan

data yang mengkaitkan antara jenis kegiatan, anggaran, pengendali

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel 4.1. Anggaran dan pengendali belanja kegiatan Diklat Kabupaten Boyolali tahun 2006 – 2010

Kegiatan Satuan Kerja Perangkat Daerah Anggaran Orang Hari Output

1 Badan Kepegawaian Daerah 782235300 392 21 8232

2 Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah 46379000 230 2 460

3 Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah 46277500 225 2 450

4 Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah 32010000 200 2 400

5 Badan Kepegawaian Daerah 134932500 467 3 1401

6 Dinas Peternakan dan Perikanan 94768000 225 4 900

7 Dinas Peternakan dan Perikanan 24940000 50 4 200

8 Dinas Peternakan dan Perikanan 46136000 215 2 430 9 Dinas Peternakan dan Perikanan 14769000 50 2 100

10 Dinas Peternakan dan Perikanan 118871000 378 3 1134

11 Dinas Peternakan dan Perikanan 38930000 138 3 414

12 Dinas Peternakan dan Perikanan 24751000 70 3 210 13 PU Perhubungan dan Kebersihan 289702000 500 5 2500

14 PU Perhubungan dan Kebersihan 19002000 53 3 159

15 Dinas Kesehatan dan Sosial 74357000 233 3 699

16 Dinas Kesehatan dan Sosial 4580000 81 1 81

17 Dinas Kesehatan dan Sosial 5377000 100 1 100

18 Dinas Kesehatan dan Sosial 39841000 270 2 540

19 Dinas Kesehatan dan Sosial 4808000 28 3 84

20 Dinas Kesehatan dan Sosial 3850000 55 1 55

21 Dinas Kesehatan dan Sosial 4608000 55 1 55

22 Dinas Kesehatan dan Sosial 11963000 130 1 130

23 Infokom Kehumasan 79871250 380 2 760

24 Dampak Lingkungan 20674000 175 1 175

25 Dampak Lingkungan 98784500 310 3 930

26 Dampak Lingkungan 21379000 104 2 208

27 Dinas Pelayanan Terpadu 6000000 160 1 160

28 Dinas Pelayanan Terpadu 5000000 128 1 138

29 Kantor Arsip Daerah 23800000 153 3 459

30 Kantor Arsip Daerah 7850000 192 1 192

31 Kesbangpollinmas 9000000 100 2 200

32 Kesbangpollinmas 26781900 73 3 219

33 Kesbangpollinmas 10000000 95 1 95

34 Kesbangpollinmas 73900000 684 1 684

35 Kesbangpollinmas 10000000 110 1 110

36 Kesbangpollinmas 10000000 110 1 107

37 Kesbangpollinmas 15000000 60 3 180

38 Kantor Pemberdayaan Masyarakat Desa 41012000 137 3 411

39 Kantor Pemberdayaan Masyarakat Desa 25100000 54 3 162 40 Kantor Pemberdayaan Masyarakat Desa 77165000 289 3 867

perpustakaan.uns.ac.id digilib.uns.ac.id

B. Analisis Hasil Estimasi Data

1. Pengujian Outlier pada Data

Berdasarkan data yang telah tersaji (tabel 4.1), untuk mengetahui

data mengandung outlier atau tidak, dapat dilakukan melalui aplikasi

SPSS. Hal pertama yang dilakukan ialah mencari nilai rata-rata, dan

standar deviasi untuk setiap variabel dari data yang disajikan didapatkan

hasil nilai rata-rata serta standar deviasi untuk masing-masing variabel

adalah untuk anggaran sebesar 60.610.123,75 dengan standar deviasi

128.212.537,3 , variabel orang sebesar 186,48 dengan standar deviasi

145,25, dan variabel hari sebesar 2,68 dengan standar deviasi 3,15.

Selanjutnya, untuk menguji ada atau tidaknya data yang ekstrim (outlier),

maka harus dilakukan standarisasi dengan nilai Z (hasil dapat dilihat

dalam lampiran).

Selanjutnya untuk mendeteksi ada atau tidaknya data yang ekstrim

(outlier), dapat dilakukan pengujian dengan kurva distribusi normal

(sebagaimana data yang sudah distandarkan). Dengan menggunakan nilai

perpustakaan.uns.ac.id digilib.uns.ac.id

Berdasarkan kurva di atas, dapat dikatakan bahwa suatu data

dianggap outlier apabila nilai Z yang di dapat ialah (z > +2,5) atau (z <

-2,5). Melalui perhitungan di atas didapatkan hasil seluruh data dinyatakan

lolos dalam pengujian outlier.(Anto Dajan, 1986)

2 Pembuatan dan Pengujian Koefisien Regresi pada Model Pendidikan

dan Pelatihan

a. Pengujian Koefisien Regresi pada Model Pendidikan dan Pelatihan

Berdasarkan data yang telah disajikan (lampiran), untuk

mendapatkan sebuah model dan pengujian koefisien regresi

Pendidikan dan Pelatihan, yaitu dengan cara meregresi data dengan

menggunakan aplikasi SPSS didapatkan hasil sebagai berikut

Berdasarkan hasil regresi pada penelitian ini, diketahui nilai

uji F sebesar 5763,837 dengan signifikansi 0,000. Dimana diisyaratkan

nilai signifikansi F lebih kecil dari 5%. Dengan demikian, dapat

disimpulkan bahwa variabel oranghari (output) independent dalam

penelitian ini secara bersama-sama berpengaruh terhadap variabel

dependen Anggaran.Hal ini berarti bila terjadi kenaikan oranghari,

maka juga berpengaruh terhadap kenaikan anggaran. Sedangkan bila

dilihat dari hasil regresi variabel secara individu, variabel orang

maupun hari secara bersama-sama berpengaruh terhadap variabel

dengan nilai uji F sebesar 455,339 dengan signifikansi 0,000, yang

perpustakaan.uns.ac.id digilib.uns.ac.id

Y = 609.512 + 96.806X

(0,0074) (0,0000)

Menurut hasil regresi diatas, didapatkan nilai signifikansi

variabel oranghari adalah 0,000. Lebih kecil dibandingkan tingkat

signifikansi 5%. Ini berarti bahwa variabel oranghari secara statistik

berpengaruh terhadap anggaran pada tingkat signifikansi 0,05. Bila kita

melihat regresi dengan setiap individu atau variabel dipisah,

didapatkan nilai signifikansi masing-masing variabel sebesar 0,000

untuk variabel orang, dan 0,000 untuk variabel hari. Hal ini

mengindikasikan bahwa variabel orang maupun variabel hari secara

statistik berpengaruh terhadap anggaran pada signifikansi 5%.

b. Pembentukan Model Analisis Standar Belanja Pendidikan dan

Pelatihan

Berdasarkan hasil regresi diatas, dapat disimpulkan bahwa

persamaan regresi model ASB Pendidikan dan Pelatihan adalah Y =

609.512 + 96.806X atau dengan kata lain, model ASB Pendidikan dan

Pelatihan adalah :

Belanja Total = 609.512 + 96.806 x (jumlah hari)

x (jumlah peserta)

3. Perhitungan Batas Minimum dan Batas Maksimum Belanja

Batas maksimum maupun batas minimum digunakan untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

sebuah kegiatan pendidikan dan pelatihan yang akan dilaksanakan. Batas

maksimum dan batas minimum juga digunakan untuk perbandingan

anggaran setiap belanja yaitu dengan memprosentasekan setiap belanja

yang harus dianggarkan. Sebelum menghitung batas maksimum maupun

batas minimum, harus mengetahui standar deviasinya terlebih dahulu

sebagai berikut :

Setelah mendapatkan kekeliruan baku taksiran, maka dapat dihitung

besarnya belanja rata-rata, belanja minimum dan belanja maksimum dengan

menggunakan model Analisis Standar Belanja Pendidikan dan Pelatihan

sebagai berikut :

Belanja rata-rata : Y = 609.512 + 96.806X

= 609.512 + 96.806(620)

= 60.629.486

Belanja minimum :

perpustakaan.uns.ac.id digilib.uns.ac.id

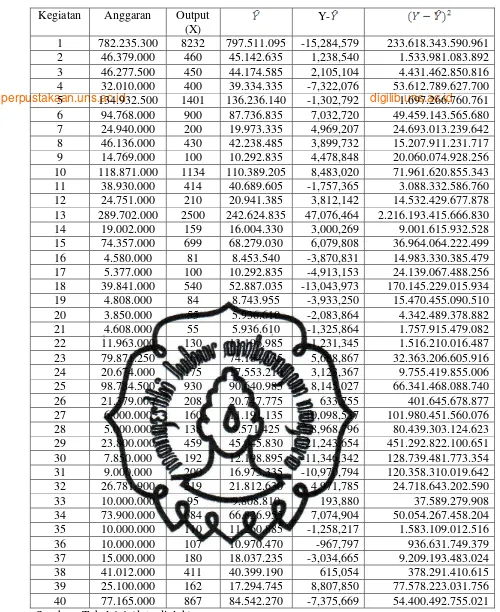

Tabel 4.2. Analisis Kekeliruan Baku Taksiran Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010

Sumber : Tabel 4.1 (data diolah)

Kegiatan Anggaran Output

(X)

Y-

1 782.235.300 8232 797.511.095 -15,284,579 233.618.343.590.961

2 46.379.000 460 45.142.635 1,238,540 1.533.981.083.892

3 46.277.500 450 44.174.585 2,105,104 4.431.462.850.816

4 32.010.000 400 39.334.335 -7,322,076 53.612.789.627.700

5 134.932.500 1401 136.236.140 -1,302,792 1.697.266.760.761

6 94.768.000 900 87.736.835 7,032,720 49.459.143.565.680

7 24.940.000 200 19.973.335 4,969,207 24.693.013.239.642

8 46.136.000 430 42.238.485 3,899,732 15.207.911.231.717

9 14.769.000 100 10.292.835 4,478,848 20.060.074.928.256

10 118.871.000 1134 110.389.205 8,483,020 71.961.620.855.343

11 38.930.000 414 40.689.605 -1,757,365 3.088.332.586.760

12 24.751.000 210 20.941.385 3,812,142 14.532.429.677.878

13 289.702.000 2500 242.624.835 47,076,464 2.216.193.415.666.830

14 19.002.000 159 16.004.330 3,000,269 9.001.615.932.528

15 74.357.000 699 68.279.030 6,079,808 36.964.064.222.499

16 4.580.000 81 8.453.540 -3,870,831 14.983.330.385.479

17 5.377.000 100 10.292.835 -4,913,153 24.139.067.488.256

18 39.841.000 540 52.887.035 -13,043,973 170.145.229.015.934

19 4.808.000 84 8.743.955 -3,933,250 15.470.455.090.510

20 3.850.000 55 5.936.610 -2,083,864 4.342.489.378.882

21 4.608.000 55 5.936.610 -1,325,864 1.757.915.479.082

22 11.963.000 130 13.196.985 -1,231,345 1.516.210.016.487

23 79.871.250 760 74.184.135 5,688,867 32.363.206.605.916

24 20.674.000 175 17.553.210 3,123,367 9.755.419.855.006

25 98.784.500 930 90.640.985 8,145,027 66.341.468.088.740

26 21.379.000 208 20.747.775 633,755 401.645.678.877

27 6.000.000 160 11.191.135 -10,098,537 101.980.451.560.076

28 5.000.000 138 9.571.425 -8,968,796 80.439.303.124.623

29 23.800.000 459 45.045.830 -21,243,654 451.292.822.100.651

30 7.850.000 192 12.198.895 -11,346,342 128.739.481.773.354

31 9.000.000 200 16.973.335 -10,970,794 120.358.310.019.642

32 26.781.900 219 21.812.630 4,971,785 24.718.643.202.590

33 10.000.000 95 9.808.810 193,880 37.589.279.908

34 73.900.000 684 66.826.955 7,074,904 50.054.267.458.204

35 10.000.000 110 11.260.885 -1,258,217 1.583.109.012.516

36 10.000.000 107 10.970.470 -967,797 936.631.749.379

37 15.000.000 180 18.037.235 -3,034,665 9.209.193.483.024

38 41.012.000 411 40.399.190 615,054 378.291.410.615

39 25.100.000 162 17.294.745 8,807,850 77.578.223.031.756

perpustakaan.uns.ac.id digilib.uns.ac.id

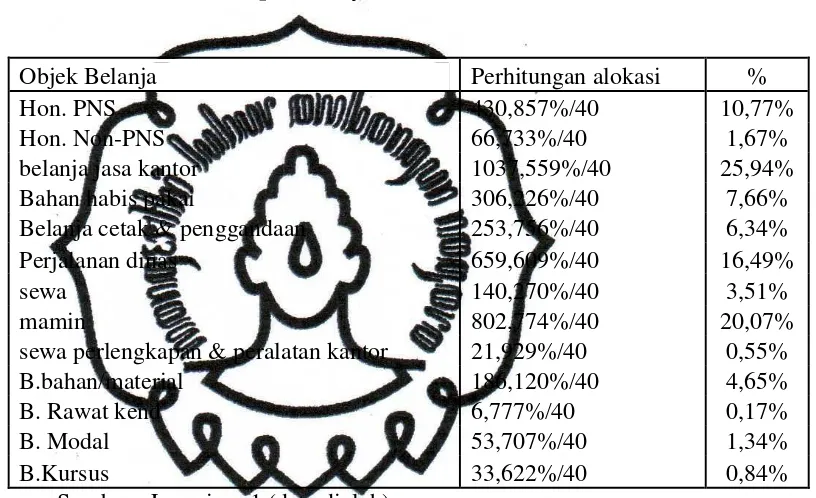

4. Menghitung Prosentase Alokasi Belanja Rata-rata

Menghitung Alokasi belanja rata-rata kepada masing-masing

objek belanja (aktivitas) dilakukan dengan cara

Keterangan :

n : Jumlah kegiatan diklat

[image:46.842.273.681.414.663.2]sehingga hasilnya sebagai berikut :

Tabel 4.3. Perhitungan Prosentase Alokasi Belanja Rata-rata Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010

Objek Belanja Perhitungan alokasi %

Hon. PNS 430,857%/40 10,77%

Hon. Non-PNS 66,733%/40 1,67%

belanja jasa kantor 1037,559%/40 25,94%

Bahan habis pakai 306,226%/40 7,66%

Belanja cetak & penggandaan 253,756%/40 6,34%

Perjalanan dinas 659,609%/40 16,49%

sewa 140,270%/40 3,51%

mamin 802,774%/40 20,07%

sewa perlengkapan & peralatan kantor 21,929%/40 0,55%

B.bahan/material 186,120%/40 4,65%

B. Rawat kend 6,777%/40 0,17%

B. Modal 53,707%/40 1,34%

B.Kursus 33,622%/40 0,84%

perpustakaan.uns.ac.id digilib.uns.ac.id

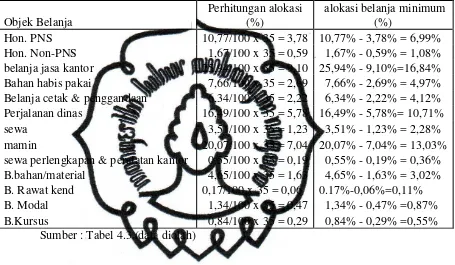

5. Menghitung Prosentase Alokasi Belanja Minimum

Menghitung prosentase alokasi belanja minimum kepada

masing-masing objek belanja dilakukan dengan cara mencari terlebih dahulu

selisih prosentase belanja rata-rata dengan belanja minimum, hasilnya

dialokasikan kepada masing-masing objek belanja, lalu besarnya

prosentase alokasi belanja minimum adalah % belanja rata-rata - %

alokasi selisih masing-masing objek belanja, sebagai berikut :

Selisih prosentase = 60.629.486 – = 21.265.515

[image:47.842.226.681.403.668.2]= 21.265.515/60.629.486 x 100% = 35%

Tabel 4.4. Perhitungan Prosentase Alokasi Belanja Minimum Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010

Objek Belanja

Perhitungan alokasi (%)

alokasi belanja minimum (%)

Hon. PNS 10,77/100 x 35 = 3,78 10,77% - 3,78% = 6,99%

Hon. Non-PNS 1,67/100 x 35 = 0,59 1,67% - 0,59% = 1,08%

belanja jasa kantor 25,94/100 x 35 = 9,10 25,94% - 9,10%=16,84%

Bahan habis pakai 7,66/100 x 35 = 2,69 7,66% - 2,69% = 4,97%

Belanja cetak & penggandaan 6,34/100 x 35 = 2,22 6,34% - 2,22% = 4,12%

Perjalanan dinas 16,49/100 x 35 = 5,78 16,49% - 5,78%= 10,71%

sewa 3,51/100 x 35 = 1,23 3,51% - 1,23% = 2,28%

mamin 20,07/100 x 35 = 7,04 20,07% - 7,04% = 13,03%

sewa perlengkapan & peralatan kantor 0,55/100 x 35 = 0,19 0,55% - 0,19% = 0,36%

B.bahan/material 4,65/100 x 35 = 1,63 4,65% - 1,63% = 3,02%

B. Rawat kend 0,17/100 x 35 = 0,06 0.17%-0,06%=0,11%

B. Modal 1,34/100 x 35 = 0,47 1,34% - 0,47% =0,87%

B.Kursus 0,84/100 x 35 = 0,29 0,84% - 0,29% =0,55%

perpustakaan.uns.ac.id digilib.uns.ac.id

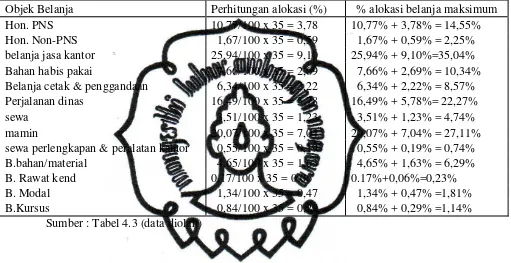

6. Menghitung Prosentase Alokasi Belanja Maksimum

Menghitung presentase alokasi belanja maksimum dilakukan

dengan cara mencari terlebih dahulu selisih prosentase belanja rata-rata

dengan belanja maksimum, hasilnya dialokasikan kepada masing-masing

objek belanja, lalu besarnya alokasi belanja maksimum = % belanja

rata-rata + % alokasi selisih masing-masing objek belanja, hasilnya sebagai

berikut

Selisih prosentase = 60.629.486 – 89.810.440 = 29.180.954

[image:48.842.184.695.403.666.2]= 29.180.954/60.629.486 x 100% = 48%

Tabel 4.5. Perhitungan Prosentase Alokasi Belanja Minimum Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010

Objek Belanja Perhitungan alokasi (%) % alokasi belanja maksimum

Hon. PNS 10,77/100 x 35 = 3,78 10,77% + 3,78% = 14,55%

Hon. Non-PNS 1,67/100 x 35 = 0,59 1,67% + 0,59% = 2,25%

belanja jasa kantor 25,94/100 x 35 = 9,10 25,94% + 9,10%=35,04%

Bahan habis pakai 7,66/100 x 35 = 2,69 7,66% + 2,69% = 10,34%

Belanja cetak & penggandaan 6,34/100 x 35 = 2,22 6,34% + 2,22% = 8,57%

Perjalanan dinas 16,49/100 x 35 = 5,78 16,49% + 5,78%= 22,27%

sewa 3,51/100 x 35 = 1,23 3,51% + 1,23% = 4,74%

mamin 20,07/100 x 35 = 7,04 20,07% + 7,04% = 27,11%

sewa perlengkapan & peralatan kantor 0,55/100 x 35 = 0,19 0,55% + 0,19% = 0,74%

B.bahan/material 4,65/100 x 35 = 1,63 4,65% + 1,63% = 6,29%

B. Rawat kend 0,17/100 x 35 = 0,06 0.17%+0,06%=0,23%

B. Modal 1,34/100 x 35 = 0,47 1,34% + 0,47% =1,81%

B.Kursus 0,84/100 x 35 = 0,29 0,84% + 0,29% =1,14%

perpustakaan.uns.ac.id digilib.uns.ac.id

7. Penyusunan Analisis Standar Belanja Secara Keseluruhan

a. Kegiatan yang termasuk dalam lingkup ASB Pendidikan dan

Pelatihan (Diklat), antara lain :

1) Pendidikan dan pelatihan prajabatan bagi calon PNS daerah dan

Pendidikan

2) Penyusunan analisa standar belanja

3) Sosialisasi paket regulasi tentang pengelolaan keuangan daerah

4) Bimbingan teknis implementasi paket regulasi tentang

pengelolaan keuangan daerah

5) Pendidikan dan pelatihan teknis tugas dan fungsi bagi PNS

daerah

6) Pendampingan pada kelompok tani pembudidaya ikan

7) Pendampingan pada kelompok nelayan perikanan tangkap

8) Penyuluhan pengelolaan bibit ternak yang didistribusikan

kepada masyarakat

9) Penyuluhan kualitas gizi dan pakan ternak

10) Penyuluhan distribusi pemasaran atas hasil produksi peternakan

masyarakat

11) Kegiatan penyuluhan penerapan teknologi peternakan tepat

guna

12) Pelatihan dan bimbingan pengoperasian teknologi peternakan

tepat guna

perpustakaan.uns.ac.id digilib.uns.ac.id

14) Kegiatan pendidikan dan pelatihan pertolongan dan

pencegahan kebakaran

15) Pendidikan dan pelatihan formal

16) Sosialisasi peraturan perundang-undangan

17) Pembinaan puskesmas menuju puskesmas era desentralisasi

18) Pembinaan sarana pelayanan kesehatan

19) Pelatihan ketrampilan dan praktek belajar kerja bagi anak

telantar

20) Pendidikan dan pelatihan bagi penyandang cacat dan eks

trauma

21) Penyuluhan masyarakat pola hidup sehat

22) Pemberdayaan masyarakat untuk pencapaian keluarga sadar

gizi

23) Sosialisasi program kegiatan penyelenggaraanpemerintah,

pembangunan dan kemasyarakatan

24) Pembinaan gerakan lingkungan hidup

25) Koordinasi dan pembinaan pelaksanaan program adipura

26) Pembinaan penyusunan dan penerapan dokumen UKL/UPL

27) Sosialisasi penyelenggaraan SOS

28) Penataran bagi petugas pelayanan umum

29) Bintek kearsipan

30) Sosialisasi kearsipan

31) Pendidikan pendahuluan bela bangsa

perpustakaan.uns.ac.id digilib.uns.ac.id

33) Sosialisasi dan komunikasi kebijakan politik dan

pembangunan kepada masyarakat (ormas, orpol, LSm, dll)

34) Penyuluhan narkoba

35) Sosialisasi di daerah rawan bencana

36) Pelatihan PKB Kabupaten Boyolali

37) Pendidikan dan latihan SAR

38) Pelatihan P3MD

39) Pelatihan, penelitian, dan pengelolaan potensi desa/kelurahan

40) Pelatihan dan pembinaan pengelolaan usaha ekonomi desa

simpan pinjam

b. Pengendali Belanja (Cost driver) :

1) Jumlah peserta pendidikan dan pelatihan

2) Hari pendidikan dan pelatihan

c. Satuan Pengendali Belanja Tetap :

Rp 609.512 per kegiatan

d. Satuan Pengendali Belanja Variabel :

96.806 x Jumlah peserta x jumlah hari pendidikan dan pelatihan

e. Perhitungan Belanja Total :

Rp 609.512 + (96.806 x Jumlah peserta x jumlah hari pendidikan dan

pelatihan)

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel 4.6. Batasan Alokasi Objek Kegiatan Diklat Kabupaten Boyolali Tahun 2006 – 2010

Objek Belanja Rata-rata (%) Batas bawah (%) Batas atas (%)

Hon. PNS 10,77% 6.99% 14.55%

Hon. Non-PNS 1,67% 1.08% 2.25%

belanja jasa kantor 25,94% 16.84% 35.04%

Bahan habis pakai 7,66% 4.97% 10.34%

Belanja cetak & penggandaan 6,34% 4.12% 8.57%

Perjalanan dinas 16,49% 10.71% 22.27%

sewa 3,51% 2.28% 4.74%

mamin 20,07% 13.03% 27.11%

sewa perlengkapan & peralatan kantor 0,55% 0.36% 0.74%

B.bahan/material 4,65% 3.02% 6.29%

B. Rawat kend 0,17% 0.11% 0.23%

B. Modal 1,34% 0.87% 1.81%

B.Kursus 0,84% 0.55% 1.14%

Jumlah 100% 65% 135%

Sumber : Tabel 4.3, Tabel 4.4, Tabel 4.5 (data diolah)

8. Verifikasi Kewajaran Belanja Dalam Suatu Kegiatan Dengan

Menggunakan Model ASB

Untuk menggambarkan lebih lanjut penggunaan model ASB yang

telah dibuat dalam mengevaluasi kewajaran nilai belanja suatu kegiatan.

Berikut ini dihitung besarnya belanja berdasarkan model ASB, baik

secara rata-rata, minimum, maupun maksimum dari data yang telah diolah

lalu dibandingkan dengan belanja yang ada pada RKA, sebagai berikut :

Model = Rp 609.512 + (96.806 x Jumlah peserta x jumlah hari

perpustakaan.uns.ac.id digilib.uns.ac.id

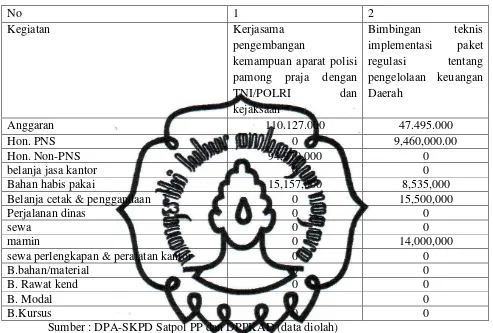

Berikut ini merupakan tiga buah analisis kewajaran kegiatan yang

diajukan oleh dua Satuan Kerja Perangkat Daerah yang berbeda. Untuk

kegiatan pertama yang menjadi cost driver ialah jumlah peserta 400

orang, lamanya pendidikan dan pelatihan 5 hari, sedangkan untuk

kegiatan kedua yang menjadi cost driver adalah jumlah peserta 350 orang

[image:53.842.182.675.328.661.2]dengan lamanya kegiatan 3 hari.

Tabel 4.7. Anggaran Kegiatan Diklat Untuk Verifikasi Kewajaran Belanja Dengan Metode ASB

No 1 2

Kegiatan Kerjasama

pengembangan

kemampuan aparat polisi pamong praja dengan

TNI/POLRI dan

kejaksaan

Bimbingan teknis

implementasi paket

regulasi tentang

pengelolaan keuangan Daerah

Anggaran 110.127.000 47.495.000

Hon. PNS 0 9,460,000.00

Hon. Non-PNS 94,970,000 0

belanja jasa kantor 0 0

Bahan habis pakai 15,157,000 8,535,000

Belanja cetak & penggandaan 0 15,500,000

Perjalanan dinas 0 0

sewa 0 0

mamin 0 14,000,000

sewa perlengkapan & peralatan kantor 0 0

B.bahan/material 0 0

B. Rawat kend 0 0

B. Modal 0 0

B.Kursus 0 0

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel 4.8. Verifikasi Kewajaran Belanja Kegiatan Diklat Dengan Metode ASB

Kegiatan Anggaran

Belanja Berdasarkan DPA – SKPD

Output (OH) Belanja Berdasarkan ASB Batas Minimum Berdasarkan ASB Batas Maksmum Berdasarkan ASB Keterangan

1 110.127.000 2000 194.222.332 109.108.753 262.355.526 Wajar

2 47.495.000 1050 102.256.242 66.394.978 138.127.732 Tidak wajar, dibawah

batas minimum yang diperkenankan Sumber : Tabel 4.7 (data diolah)

Berdasarkan hasil perhitungan dari kedua kegiatan tersebut,

terdapat satu kegiatan yang proses penganggarannya wajar yaitu kegiatan

1 (Kerjasama pengembangan kemampuan aparat polisi pamong praja

dengan TNI/POLRI dan kejaksaan). Sedangkan untuk kegiatan 2

mengalami ketidak-wajaran dalam proses penganggarannya. Pada

kegiatan kedua (Bimbingan teknis implementasi paket regulasi tentang

pengelolaan keuangan Daerah), anggaran yang dibuat di bawah nilai

kewajaran, yaitu sebesar Rp18.899.978,00 dari nilai minimum yang

ditetapkan oleh model ASB Pendidikan dan Pelatihan Kabupaten

Boyolali tahun 2006 – 2010. Anggaran yang diajukan di bawah nilai

kewajaran, dikhawatirkan output yang dihasilkan dari kegiatan tersebut

tidak tercapai dengan baik, karena beban kerja lebih besar dengan

anggaran yan