ANALISIS RASIO KEUANGAN PADA RSU SARI MUTIARA MEDAN

SKRIPSI MINOR Diajukan Oleh :

HENDRA JAYA TAMBUNAN NIM : 052 101 045 JURUSAN : KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi Medan

2008

Hendra Jaya Tambunan : Analisis Rasio Keuangan Pada RSU Sari Mutiara Medan, 2008 USU Repository © 2009

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : HENDRA JAYA TAMBUNAN

NIM : 052101045

JURUSAN : KEUANGAN

JUDUL SKRIPSI MINOR : ANALISIS RASIO KEUANGAN PADA RUMAH SAKIT UMUM (RSU) SARI MUTIARA MEDAN

TANGGAL : JUNI 2008 DOSEN PEMBIMBING

(Dra. Komariah Pandia, M.Si)

NIP: 130 686 425

TANGGAL : JUNI 2008 KETUA PROGRAM STUDI

(Prof. Dr. Paham Ginting, SE, M.S)

NIP : 132 306 869

TANGGAL : JUNI 2008 DEKAN FAKULTAS EKONOMI

(Drs. Jhon Tafbu Ritonga, M.Ec)

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih

dan karuniaNya yang senantiasa menyertai, membimbing, dan memberikan

kemampuan serta kekuatan kepada penulis sehingga mampu menyelesaikan

skripsi minor ini.

Penulis menyadari sepenuhnya bahwa pengetahuan dan pengalaman

penulis belumlah cukup menyempurnakan skripsi minor ini sehingga masih

banyak terdapat kekurangan baik dalam penggunaan maupun penyajian

data.dengan demikian penulis mengharapkan kritik dan saran yang membangun

dari semua pihak demi kesempurnaan skripsi minor.

Atas bimbingan, petunjuk serta nasehat dan doa yang telah diterima

selama pennyusunan skripsi minor ini dan juga selama mengikuti pendidikan di

Fakultas Ekonomi Universitas Sumatera Utara Program Diploma III, maka pada

kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon F.Tafbu Ritonga, M.Ec, selaku Dekan Fakuultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof.Dr.Paham Ginting, MS selaku Ketua Jurusan Keuangan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi,SE MSi, selaku Sekretaris Jurusan Keuangan Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Mhd. Simba Sembiring, SE, selaku Kepala Sub. Bagian Akademik

Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Komariah Pandia, MSi selaku Dosen Pembimbing saya yang telah

memberikan pengarahan dan bimbingan serta saran-saran yang sangat berguna

dalam penyelesaian skripsi Minor ini.

6. Bapak dan Ibu Dosen beserta seluruh Staff Pegawai Administrasi di Fakultas

Ekonomi Universitas Sumatera Utara, khususnya Kak Nur.

7. Bapak Pimpinan RSU Sari Mutiara Medan dan seluruh staff pegawai

khususnya bagian keuangan yang telah membantu penyusunan skripsi minor

ini, special for kak rolita dan kak Hosana.

8. Ayahanda tercinta R.Tambunan dan Ibunda terkasih R.Samosir,kakak dan

abang serta adikku yang termanis Rini.

9. Teman-Teman yang kukasihi di Fakultas Ekonomi, teman-teman kelompok

tumbuh bersamaku yakni kak meli, grace, menda dan tak lupa buat

teman-teman jombloh dan seperjuangan di keuangan spesial 2005: Lamhot, Siska,

Agung, Rudolp, Beni, Rudi, Putri, Ester, Ida, Lena, Andri, Imelda yang imoet,

Ika, Herman, dll.

Semoga Damai Sejahtera Senantiasa menyertai kita.

Medan, Juni 2008

( Hendra Jaya Tambunan)

DAFTAR ISI

Hal

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

1. Lokasi Penelitian... . 4

2. Sumber Data... 4

3. Metode Pengumpulan Data... 4

4. Metode Analisis... 5

BAB II GAMBARAN UMUM RUMAH SAKITUMUM(RSU) SARI MUTIARA MEDAN A. Profil Perusahaan ... 6

B. Struktur Organisasi Perusahaan... 8

C. Laporan Keuangan Perusahaan... .. 23

1. Pengertian Laporan Keuangan... .. 23

2. Jenis-Jenis Laporan Keuangan... 24

3. Penyajian Laporan Keuangan... 26

D. Rasio-Rasio Keuangan... .. 31

1. Pengertian Rasio Keuangan... .. 31

2. Jenis-Jenis Rasio Keuangan... .. 32

a. Rasio Likuiditas... 32

b. Rasio Solvabilitas... 34

c. Rasio Aktivitas... ... 35

d. Rasio Profitabilitas... ... 36

3. Perhitungan Rasio Keuangan RSU Sari Mutiara ... .... 38

BAB III ANALISIS DAN EVALUASI 1. Rasio Likuiditas... . 43

2. Rasio Solvabilitas... 44

3. Rasio Aktivitas... ... 46

4. Rasio Profitabilitas... .. 48

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... .. 50

B. Saran ... 51

DAFTAR PUSTAKA LAMPIRAN

v

DAFTAR TABEL

Hal

Tabel 1 Neraca RSU Sari Mutiara Medan Tahun 2006 ... 27

Tabel 2 Laporan Penerimaan dan Pengeluaran RSU Sari Mutiara Medan Tahun 2006 ... 28

Tabel 3 Neraca RSU Sari Mutiara Medan Tahun 2007 ... 29

Tabel 4 Laporan Penerimaan dan Pengeluaran RSU Sari Mutiara Medan Tahun 2006 ... 30

Tabel 5 Ratio Likuiditas Tahun 2006 dan 2007... 43

Tabel 6 Ratio Solvabilitas Tahun 2006 dan 2007 ... 45

Tabel 7 Ratio Aktivitas Tahun 2006 dan 2007 ... 47

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap Perusahaan yang didirikan baik perusahaan dagang, jasa dan

industri mempunyai tujuan utama yaitu untuk mendapatkan keuntungan (profit)

agar kelangsungan hidup dari perusahaan dan pertumbuhannya akan terus

berlanjut sampai masa yang akan datang. Untuk mengukur sejauh mana dana yang

diinvestasikan berguna bagi perkembangan perusahaan dapat dilihat melalui

laporan keuangan perusahaan yang bersangkutan.

Laporan Keuangan merupakan suatu gambaran dari keadaan perusahaan

pada waktu tertentu dan memberikan informasi tentang kondisi keuangan yang

telah dicapai oleh perusahaan dalam waktu tertentu(Arthur J. Keown,David F.

Schoot,Jhon D.Marthin,Dan J.Willem Petty 200:75). Laporan keuangan biasanya

terdiri dari Neraca dan Laporan Rugi Laba. Neraca memperlihatkan besarnya nilai

keuangan dari aktiva, utang dan modal perusahaan pada saat tertentu. Laporan

Rugi Laba memperlihatkan hasil-hasil yang dicapai dalam 1(satu) tahun tertentu.

Laporan Keuangan merupakan alat yang paling penting untuk memperoleh

informasi tentang posisi keuangan dari hasil yang dicapai perusahaan.

Menganalisis dan mengevaluasi laporan keuangan perusahaan adalah satu cara

untuk memperoleh informasi tersebut. Laporan keuangan juga dapat menunjukkan

apakah perusahaan itu sedang mengalami kemajuan atau sebaliknya.

Laporan Keuangan juga bermanfaat bagi banyak pihak, misalnya

pemegang saham (pemilik perusahaan), pemerintah, kreditur, karyawan dan

sebagainya. Analisa laporan keuangan diperlukan untuk mengetahui hasil yang

telah dicapai dan untuk memprediksi hasil yang hendak dicapai dimasa yang akan

datang.

Bagi kreditur, Laporan Keuangan berguna untuk penilaian pinjaman yang

diberikan kepada perusahaan apakah akan dipergunakan seefisien mungkin,

sehingga perusahaan mampu membayar setiap pinjaman yang telah jatuh tempo.

Kemudian dapat dipergunakan untuk melihat prospek keuntungan dimasa yang

akan datang dan perkembangan perusahaan berikutnya.. Bagi karyawan dan

laporan keuangan juga dapat digunakan sebagai pertimbangan apakah gaji yang

diterimanya adil atau tidak. Pemerintah berkepentingan terhadap laporan

keuangan perusahaan untuk menentukan besarnya pajak yang harus ditanggung

oleh perusahaan.

Rasio Keuangan sangat penting dalam melakukan analisa terhadap kondisi

keuangan perusahaan dan mengingat pentingnya laporan keuangan bagi suatu

perusahaan dan banyak pihak, maka penulis merasa tertarik untuk menganalisis

rasio keuangan. Sehubungan dengan ini maka penulis merencanakan penelitian

dengan judul “ANALISIS RASIO KEUANGAN PADA RUMAH SAKIT

B. Perumusan Masalah

Dari latar belakang terdahulu maka masalah dalam penelitian ini

dirmuskan sebagai berikut :

Bagaimana rasio keuangan( rasio likuiditas, solvabilitas, profitabilitas dan

aktivitas) terhadap pencapaian target pada RSU Sari Mutiara Medan.

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian adalah :

Untuk mengetahui posisi keuangan perusahaan melalui analisis rasio financial.

Manfaat Penelitian adalah :

1. Bagi Rumah Sakit

Merupakan masukan yang dapat dipergunakan sebagai bahan pertimbangan

dalam menyusun kebijakan keuangan dimasa yang akan datang .

2. Bagi Pembaca,

Sebagai bahan acuan dan bahan pembanding dalam penulisan skripsi di masa

yang akan datang.

3. Bagi Penulis,

Dapat mengetahui bagaimana pelaksanaan manajemen keuangan dalam suatu

C. Metode Penelitian

Uraian dan pembahasan didasarkan pada data atau fakta aktual yang

diperoleh dari penelitian langsung maupun yang tidak langsung dari objek yang

diteliti.

1. Lokasi Penelitian

Dalam pengumpulan data ini, penulis akan mengambil lokasi

penelitian pada RSU SARI MUTIARA MEDAN yang berada di jalan

Kapten Muslim No. 79 Medan.

2. Sumber Data

a. Data Primer

Data Primer merupakan pengumpulan data yang dilakukan langsung

ke objek penelitian pada RSU SARI MUTIARA MEDAN.

Data primer menyangkut data laporan keuangan RSU SARI

MUTIARA MEDAN.

b. Data Sekunder

Data Sekunder adalah pengumpulan data yang dilakukan secara tidak

langsung pada objek yang diteliti yaitu dari buku-buku pustaka. Data

ini menunjang pengolahan data primer yang dikumpulkan.

3. Metode Pengumpulan Data

a. Field Research

Yaitu penelitian langsung ke lapangan untuk mendapatkan data yang

diperlukan dalam pembahasan masalah. Metode yang digunakan untuk

1) Observasi atau Pengamatan

Yaitu studi yang dilakukan dengan mengadakan pengamatan dan

pencatan terhadap fenomena yang menjadi objek penelitian.

2) Interview

Yaitu dengan mengajukan pertanyaan secara langsung pada pihak-

pihak yang berwenang di RSU SARI MUTIARA MEDAN.

b. Library Research

Penelitian kepustakaan dengan membaca literatur seperi buku ,

majalah ilmiah, surat kabar, dan media lainnya yang berhubungan

dengan skripsi minor ini.

4. Metode Analisis

Dalam penyusunan skripsi minor ini penulis menggunakan metode

deduktif. Meode deduktif adalah metode yang menyajikan terlebih

dahulu masalah pokoknya dilanjutkan dengan penjelasan dan

BAB II

GAMBARAN UMUM RUMAH SAKIT UMUM SARI

MUTIARA MEDAN

A. Profil Perusahaan

Sejarah Singkat Perusahaan

Rumah Sakit Umum Sari Mutiara yang beralamat di Jl. Kapten Muslim

No. 79 Medan merupakan salah satu unit pelayanan kesehatan kelas madya plus

yang berstatus swasta milik yayasan Sitanggang Purba dalam usaha pelayanan

kesehatan yang mencakup: pemeliharaan,penyembuhan,dan pemulihan kesehatan.

RSU Sari Mutiara pada mulanya berasal dari praktek bidan berijazah yang

berdiri mulai tanggal 23 September 1963, dan kemudian pada tanggal 11 Januari

1969 berubah menjadi klinik bersalin Sitanggang. Selanjutnya pada tanggal 23

Februari 1974 menjadi Rumah Sakit Bersalin Sitanggang dan baru pada tanggal

31 Maret 1978 statusnya berubah menjadi Rumah Sakit Umum Sitanggang.

Sejak tahun 1985 sampai sekarang Rumah Sakit Umum

Sitanggang(sekarang bernama Rumah Sakit Umum Sari Mutiara) telah mendapat

kepercayaan dari Pemerintah Departemen Kesehatan Republik Indonesia dalam

hal ini Perum Husada Bhakti menyelenggarakan pelayanan kesehatan bagi

pegawai negeri sipil beserta keluarganya (PHB) di propinsi Sumatera

Utara.Dengan pengaturan Rayonisasi pasien-pasien peserta Perum Husada Bhakti

yang berasal dari kodya Medan, Kabupaten Deli Serdang dan Kodya Binjai

ditunjuk menjadi Rayon Rumah Sakit Umum Sari Mutiara selama kurang lebih

8(delapan) tahun. RSU Sari Mutiara Medan telah menyelenggarakan pelayanan

kesehatan kepada peserta Perum Husada(PHB) yang ternyata penyelenggaraannya

telah berjalan baik

Rumah Sakit Umum Sari Mutiara Medan selain berfungsi sebagai

pemelihara, penyembuhan dan pemulihan kesehatan juga berfungsi menjadi

tempat praktek bagi siswa-siswa para medis kesehatan, tidak hanya berasal dari

Akper atau Akbid Sari Mutiara tetapi juga berasal dari Akper/Akbid lain yang ada

di Propinsi Sumatera Utara.

Sehubungan dengan Surat Pengumuman Di. Jen Yan. Kes. Depkes RI

tanggal 5 Februari 1987 No. 098/Yan.Med/SK/87, Rumah Sakit Umum

Sitanggang berganti nama menjadi Rumah Sakit Umum Sitanggang dan Sekolah

Perawat (SPK) Sitanggang berganti nama menjadi nama menjadi nama menjadi

Rumah Sakit Umum Sari Mutiara Medan dan Sekolah Perawat Kesehatan Sari

Mutiara, yang diresmikan oleh Kakanwil tepatnya tanggal 8 Januari 1988.

Sejak tahun 1987 sampai sekarang lebih dari 20 tahun RSU Sari Mutiara

telah mencapai banyak mencapai banyak kemajuan yang cukup berarti dalam

berbagai bidand kesehatan. Semua itu dapat dicapai berkat bantuan, pengarahan,

dan bimbingan pemerintah Dinas Kesehatan Dat II Kodya Medan, Dinas

Kesehatan Dati I Propinsi Sumatera Utara dan Kanwil Depkes RI Propinsi

Sumatera Utara.

Demikianlah Sejarah Singkat Rumah Sakit Umum Sari Mutiara Medan

dari sejak berdirinya sampai sekarang.

Falsafah,Visi, Misi, Tujuan, Motto

Falsafah : Asah, Asih, dan Asuh

Visi : Mencapai pelayanan yang berkualitas nasional.

Misi : Memberikan pelayanan yang bermutu, nyaman dan terjangkau masyarakat.

Tujuan : Meningatkan derajat kesehatan bagi masyarakat.

Motto : Kenyamanan/Kepuasan anda adalah profesionalisme pelayanan kami.

B. Struktur Organisasi Perusahaan

Organisasi merupakan suatu alat untuk mencapai tujuan, semakin majunya

peradaban manusia maka tujuan organisasi semakin kompleks sesuai kebutuhan

manusia di zaman modern ini. Didalam hal ini harus ada kerja sama yang baik dan

terorganisir antara kelompok dengan kelompok, Organisasi dapat didefinisikan

sebagai struktur dari hubungan untuk menyelesaikan suatu pekerjaan. Sesuai

dengan pengertian tersebut maka tujuan utama dari organisasi adalah untuk

mempermudah pelaksanaan tugas atau pencapaian tujuan disamping

menghasilkan spesialisasi dari setiap tugas atau pekerjaan.(Bungin Burhan

2003:98)

Dengan adanya hubungan kerja sama yang baik antara atasan dan

bawahan, antara sesama pekerja maka terbentuklah suatu mata rantai tugas dan

kerja yang harmonis mulai dari top manager, middle manager, sampai dengan

sedangkan hubungan antara bagian-bagian departemen di dalam perusahaan yang

sejajar disebut dengan hubungan horizontal.

Pembentukan suatu organisasi yang sukses sebaliknya berpedoman pada

prinsip-prinsip yaitu:

1. Perumusan tujuan organisasi harus jelas.

Perumusan setiap tugas atau tindakan haruslah diketahui dengan jelas

maksud dan tujuannya.Hasil pelaksanaan dari semua organisasi haruslah

diarahkan untuk mencapai tujuan. Tujuan merupakan pedoman dalam

mengorganisasikan dan mengorganisasikan dan pencapaian sasaran dari seluruh

kegiatan.

2. Adanya garis wewenang dan tanggung jawab yang jelas.

Dalam sruktur organisasi yang baik harus jelas pendelegasian wewenang

mulai dari tingkat eksekutif yang paling tinggi sampai pada tingkat yang paling

rendah, serta tanggung jawab yang menyertai pendelegasian wewenang tersebut.

3. Banyaknya tingkat wewenang yang harus dipecah.

Bila terlalu banyak tingkat maka semakin banyak wewenang dipecah.

Dengan demikian susah untuk menyatakan wewenang apabila organisasi tersebut

dihadapkan tanpa menyatukan wewenang lebih dahulu.

4. Tingkat Pengawasan.

Dalam prinsip ini terdapat suatu ketentuan bahwa untuk memperjelas

hubungan wewenang dan tanggung jawab harus ada kesatuan komando. Kedua

5. Struktur Organisasi harus fleksibel.

Hal ini untuk mengantisapasi perubahan yang layak, sebab perubahan

dalam suatu organisasi tidak dapat dihindarkan. Maka Struktur organisasi yang

memungkinkan adanya perubahan tidak menganggu kelangsungan hidup

perusahaan tersebut.

Struktur organisasi dapat dikatakan sebagai kerangka antar hubungan

satuan-satuan organisasi yang didalamnya terdapat pejabat, tugas dan wewenang

yang masing-masing mempunyai peranan tertentu dalam kesatuan yang utuh.

Organisasi di Indonesia tumbuh cepat dengan berbagai bentuk manifestasi,

oleh karena itu setiap pemimpin perusahaan dituntut unutk dapat mengelola

organisasi dengan baik karena perkembangan zaman yang begitu cepat, pemikiran

tentang kegiatan manusia yang semakin berkembang dan meningkatkan

persaingan yang semakin tajam.Dalam keadaan seperti ini suatu organisasi

memerlukan pimpinan yang berkualitas.

Pada umumnya Struktur Organisasi dapat dibedakan menjadi 4 (empat)

jenis, yaitu:

1. Struktur Organisasi Garis (Line Organization)

Pada Struktur ini,garis kekuasaan dan tanggung jawab bercabang pada setiap

tingkat mulai dari tingkat yang paling tinggi sampai tingkat yang paling

rendah.

2. Struktur Organisasi Fungsional (Fungsional Organization)

Pada Struktur ini telah terdapat spesialisasi (pembagian kerja) yang

3. Struktur Organisasi Garis dan Staff (Line and Staff Organization)

Struktur organisasi ini menghilangkan kelemahan-kelemahan dari struktur

garis dan struktur fungsional, serta mempertahankan kebaikan dari struktur

organisasi garis yaitu adanya unity of command dan mempertahankan

kebaikan struktur organisasi fungsional yaitu adanya spesialisasi.

4. Struktur Organisasi Matriks (Matriks Organization)

Dalam suatu organisasi matriks, para pegawai pada hakekatnya memiliki dua

orang atasan artinya mereka dibawah dualisme wewenang yaitu garis

komando pertama yang divisional atau fungsional, yang kedua secara

horizontal yaitu menggambarkan tim proyek yang dipimpin oleh seorang

manager kelompok atau proyek ahli dalam bidang spesialisasi yang ditugaskan

dalam tim karena itu struktur organisasi matriks sering disebut sebagai ”sistem

komando jamak”.

RUMAH SAKIT SARI MUTIARA MEDAN dalam melaksanakan

aktivitasnya menggunakan struktur organisasi garis dan staff (Line and Staff

Organization) didalam hal ini perintah dan tanggung jawab mengalir dari atas

kebawah serta adanya spesialisasi.

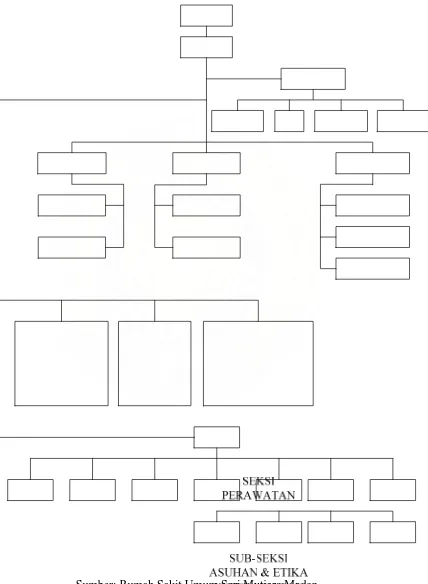

Berikut dilampirkan bagan struktur organisasi RUMAH SAKIT SARI

MUTIARA MEDAN, gambar serta uraian tugas dan wewenang dari masing-

masing bagan sebagai berikut :

GAMBAR BAGAN STRUKTUR ORGANISASI RSU. SARI MUTIARA MEDAN

Direktur

Direktur Rumah Sakit Umum Sari Mutiara Medan yang selanjutnya

disebut penanggung jawab pengelola RSU Sari Mutiara Medan didalam

melaksanakan tugasnya, bertanggung jawab langsung kepada ketua Yayasan Sari

Mutiara Medan melalui Manager Yayasan Sari Mutiara Medan.

Direktur dalam melakasanakannya tugasnya dibantu oleh:

a. Wakil Direktur RSU Sari Mutiara Medan

b. Komite Medis atau satuan Medis Fungsional

c. Kepala Seksi Pelayanan RSU Sari Mutiara Medan

d. Kepala Seksi Keperawatan RSU Sari Mutiara Medan

e. Kepala Subbag Sekretariatan RSU Sari Mutiara Medan

f. Kepala Subbag Keuangan RSU Sari Mutiara Medan

Adapun tugas Direktur adalah sebagai berikut:

1. Memberikan saran kepada Ketua Yayasan Sari Mutiara Medan baik diminta

maupun tidak diminta yang berhubungan dengan RSU Sari Mutiara Medan.

2. Menyusun rencana program kerja RSU Sari mutiara Medan

3. Mengadakan koordinasi dengan pejabat lain baik di dalam maupun diluar

lingkungan Yayasan Sari Mutiara Medan, dalam rangka pelaksanaan tugas

dan pengembangan Rumah Sakit.

4. Mengajukan rencana anggaran Rumagh Sakit kepada Ketua Yayasan Sari

Mutiara Medan

5. Membuat laporan kegiatan setiap tahun sebagai pertanggungjawaban direktur

1. Wakil Direktur

Wakil Direktur adalah seorang staff didalam organisasi RSU Sari Mutiara

Medan,yang bertugas membantu Direktur untuk mengkoordinasikan dan dan

melaksanakan pengawasan serta bertanggungjawab atas kelancaran fungsi

pelayanan RSU Sari Mutiara Medan.Didalam melaksanakan tugasnya Wakil

Direktur bertanggungjawab langsung kepada Direktur Rumah Sakit.

Adapun tugas Wakil Direktur adalah sebagai berikut:

1. Menyelenggarakan kegiata dalam rangka memperlancar tugas-tugas Direktur

Rumah Sakit.

2. Mewakili Direktur dalam menangani tugas-tugas dari Direktur bila tidak

berada di rumah sakit.

3. Merencanakan kebutuhan dan penyediaan kebutuhan fasilitas pelayanan di

rumah sakit.

2. Satuan Medis Fungsional

Satuan Medis Fungsional (SMF) adalah kelompok Dokter yang terdiri

dari: Dokter Umum, Dokter Spesialis, Dokter Gigi, dll yang bekerja di rumah

sakit.

Adapun tugas Satuan Medis Fungsional adalah sebagai berikut:

1. Menyelenggarakan pelayanan medis umum, spesialis dan gigi dengan mutu

yang tinggi, tertib dan berdisiplin di semua instalasi pelayanan medis di RSU

2. Menyiapkan data yang berhubungan dengan tugas pokoknya, untuk

disampaikan kepada Direktur Rumah Sakit serta disajikan kepada

kepala-kepala instalasi masing-masing yang terkait.

3. Bertanggungjawab langsung secara profesional kedokteran terhadap

disiplin,tata tertib, kualitas teknik medis serta terhadap kelancaran pelayanan

medis di instalasi masing-masing yang terkait.

Seksi Pelayanan

Seksi pelayanan adalah salah satu unit kerja yang merupakan unsur staf

pimpinan RSU Sari Mutiara Medan,berperan membantu Direktur dalam

memperlancar kegiatan Medis,penumjang medis dan non medis serta pelayanan

rujukan RSU Sari Mutiara Medan meliputi seluruh instalasi. Seksi Pelayanan

dipimpin oleh seorang Kepala Seksi pelayan.

3. Kepala Seksi Pelayanan

Kepala Seksi Pelayanan adalah seorang staff didalam organisasi RSU Sari

Mutiara Medan, merupakan pembantu Direktur/Wakil Direktur dalam

menyelenggarakan dan melaksanakan pengawasan serta bertanggung jawab

terhadap kelancaran jalannya fungsi pelayanan rujukan di RSU Sari Mutiara

Medan. Didalam melaksanakan tugasnya Kepala Seksi Pelayanan bertanggung

jawab kepada Direktur.Kepala Seksi Pelayanan didalam melaksanakan tugasnya

dibantu oleh tiga orang kepala sub seksi pelayanan yaitu:

1. Kepala Sub Seksi Pelayanan I

2. Kepala Sub Seksi Pelayanan II

Adapun tugas Kepala Seksi Pelayanan adalah sebagai berikut:

1. Menyiapkan dan memberikan data serta informasi Direktur mmengenai segala

sesuatu yang berhubungan dengan pelayanan medis, penunjang medis dan non

medis serta rujukan pasien pada semua instalasi.

2. Mengadakan koordinasi dengan unit kerja untuk membuat uraian tugas semua

pegawai yang berada dalam tanggung jawabnya sesuai bidang tugasnya.

3. Menyimpan dan meneliti surat serta dokumen lainnya yang berhubungan

dengan pelayanan medis dan instalasi sebelum disampaikan dan

ditandatangani oleh Direktur.

4. Menyusun dan melaporkan secara berkala tentang hal yang berhubungan

dengan kegiatan pelayanan unit kerja sub seksi pelayanan.

4. Kepala Sub Seksi Pelayanan I

Kepala Sub Seksi Pelayanan I adalah salah satu seorang staff didalam

organisasi, seksi pelayanan yang merupakan pembantu kepala seksi

pelayanan.Didalam melaksanakan tugasnya dibantu oleh staff pelaksana unit kerja

sub seksi pelayanan I.

Adapun tugas kepala Sub Seksi Pelayanan I adalah sebagai berikut:

1. Menyiapkan dan memberikan data serta informasi epadalayanan tentang

semua tugas yang berhubungan dengan pelayanan medis.

2. Menyusun program kerja dilingkungan kerjanya.

3. Mengajukan kebutuhan pegawai dan anggaran biaya untuk menunjang

4. Membuat laporan berkala dan laporan tahunan tentang tugas dan kewajiban

sub seksi pelayanan I.

5. Kepala Sub Seksi Pelayanan II

Kepala Sub Seksi Pelayanan II adalah salah seorang staff didalam

organisasi seksi pelayanan yang merupakan pembantu kepala seksi pelayanan.

Didalam melaksanakan tugasnya Kepala Sub Seksi Pelayanan II bertanggung

jawab langsung kepada Direktur dan dibantu oleh staf pelaksanaan unit kerja yang

bersangkutan.

Adapun tugas Kepala Seksi Pelayanan II adalah sebagai berikut:

1. Menyiapkan dan memberikan semua data dan informasi kepada kepala seksi

pelayanan tentag semua kegiatan yang berhubungan dengan instalasi tersebut.

2. Menyusun program kerja di lingkungan kerja yang bersangkutan sebagai

bahan program kerja seksi pelayanan.

3. Melaksanakan pengawasan terhadap penggunaan dan pemeliharaan fasilitas

pelayanan di instalasi.

4. Mengajukan fasilitas anggaran biaya untuk menunjang kegiatan serta

pengembangan di sub seksi pelayanan II.

5. Membuat Laporan berkala dan tahunan tentang tugas dan kewajiban

masing-masing.

6. Kepala Sub Seksi Pelayanan III

Kepala sub seksi pelayanan III adalah seorang staff didalam organisasi

membantu pengawasan dan penerimaaan, pemulangan serta rujukan pasien

diinstalasi. Untuk kelancaran tugasnya kepala sub seksi pelayanan dibantu oleh

staff pelaksana.

Adapun tugas Kepala Sub Seksi Pelayanan III adalah sebagai berikut:

1. Menyiapkan dan memberikan semuadata dan informasi kepada kepala seksi

pelayanan tentang semua kegiatan yang berhubungan dengan pelayanan di

instalasi.

2. Menyusun program kerja di lingkungan unit kerja sub seksi pelayanan III.

3. Membuat laporan berkala dan laporan tahunan tentang tugas dan kewajiban

kepala sub seksi pelayanan III.

7. Kepala Seksi Keperawatan.

Kepala Seksi Keperawatan adalah seorang staff didalam organisasi RSU

Sari Mutiara Medan, yang merupakan Pembantu Direktur dan melaksanakan

pembinaan dan bimbingan pelayanan dan asuhan keperawatan. Seksi

Keperawatan terbagi atas:

a. Kepala Sub Seksi Keperawatan I

b. Kepala Sub Seksi Keperawatan II

c. Kepala Sub Seksi Keperawatan III

Adapun tugas dari Kepala Seksi Keperawatan adalah sebagai berikut:

1. Merencanakan, menyusun dan menetapkan tata pelayanan dan asuhan

2. Merencanakan pembinaan dan bimbingan kepada siswa dan mahasiswa

pendidikan kesehatan yang menjalankan praktek keperawatan di RSU Sari

Mutiara Medan.

3. Merencanakan jumlah dan kategori tenaga kerja keperawatan sesuai dengan

kebutuhan untuk diusulkan ke Direktur.

8. Kepala Sub Seksi Keperawatan I

Merupakan staff pembantu kepala seksi keperawatan yang bertugas

menyelenggarakan pembinaan dan bimbingan pelaksanaan pelayanan asuhan

keperawatan serta logistik keperawatan. Dalam kelancaran tugasnya dibantu oleh

staff di unit kerja sub seksi keperawatan I.

Adapun tugas Kepala Sub Seksi Keperawatan I adalah sebagai berikut:

1. Merencanakan dan menyusun standar pelayanan dan asuhan keperawatan di

RSU Sari Mutiara Medan.

2. Menyampaikan dan menjelaskan kebijakan kepala seksi keperawatan kepada

staff pelaksana keperawatan.

3. Menyusun dan mengajukan kebutuhan pegawai, logistik keperawatan dan

anggaran biaya untuk menunjang kegiatan dan pelaksanaan tugas sub seksi

keperawatan I.

9. Kepala sub Seksi Keperawatan II

Kepala sub seksi keperawatan II adalah seorang staff didalam organisasi

seksi keperawatan, merupakan pembantu kepala seksi keperawatan yang bertugas

keperawatan. Di dalam melaksanakan tugasnya kepala sub seksi ini bertanggung

jawab langsung kepada seksi keperawatan, dan selalu bertindak atas nama kepala

seksi keperawatan. Untuk kelancaran tugasnya kepala sub seksi keperawatan II

dibantu oleh staff pelaksana di unit sub seksi keperawatan II.

Adapun tugas kepala sub seksi keperawatan II adalah sebagai berikut:

1. Menyiapkan dan memberikan data dan informasi kepada keperawatan tentang

hal-hal yang berhubungan dengan tugas sesuai kebutuhan.

2. Menyusun program kerja sub seksi keperawatan II sebagai bahan penyusunan

program kerja seksi keperawatan.

3. Merencanakan dan mengusulkan kebutuhan dan prasarana sub seksi

keperawatan II sesuai dengan kebutuhan dan peraturan yang berlaku.

4. Merencanakan, menyusun dan mengajukan acuan pembinaan pendidikan,

pelatihan,dan pengembangan kepala seksi keperawatan.

10.Kepala Sub Seksi Keperawatan III

Kepala sub seksi keperawatan III adalah seorang staff di dalam organisasi

seksi keperawatan, merupakan pembantu kepala seksi keperawatan yang bertugas

menyelenggarakan pembinaan dan membimbing pendidikan, pelatihan, dan

pengembangan. Didalam melaksanakan tugasnya bertanggung jawab langsung

kepada seksi keperawatan,dan selalu bertindak atas nama kepala seksi

keperawatan.

Adapun tugas kepala sub seksi keperawatan III adalah sebagai berikut:

1. Menyiapkan dan memberikan data informasi tentang hal-hal yang

2. Menyusun program kerja sub seksi keperawatan III sebagai bahan penyusunan

program kerja seksi keperawatan.

3. Merencanakan dan mengusulkan kebutuhan dan prasarana sub seksi

keperawatan III sesuai dengan kebutuhan dan peraturan yang berlaku.

4. Merencanakan, mengusulkan dan mengajukan acuan pembinaan mutu dan

etika keperawatan serta administrasi keperawatan kepada kepala seksi

keperawatan.

11.Kepala Sub Seksi Bagian Kesekretariatan dan Rekam Medik

Kepala Sub Seksi Kesekretariatan dan rekam medik adalah seorang

pelaksana di dalam organisasi RSU Sari Mutiara Medan, dalam melaksanakan

tugasnya berada dibawah dan bertanggung jawab kepada Direktur.

Kepala sub seksi bagian kesekretariatan dan rekam medik didalam

melaksanakan tugasnya bertindak atas nama Direktur dan dibantu oleh Kepala

urusan tata usaha , kepala kepala urusan kepegawaian ,urusan diklat dilua

keperawatan,kepala urusan rumah tangga , perlengkapan , kebersihan dan

keamanan, kepala urusan rekam medik dan laporan.

Adapun tugas kepala sub seksi bagian Kesekretariatan dan rekam medik

adalah sebaai berikut:

1. Menyiapkan dan memberikan data kepada kepala bagian sekretariat tentang

kegiatan ketatausahaan, ekspedisi, protokol, pengadaan arsip, penerimaan,

pendistribusian , dan pengirimsn surat.

2. Menyusun program kerja di lingkungan urusan tata usaha, sebagai bahan

3. Mengajukan kebutuhan pegawai, alat tulis kantor, dan pelaksanaan tugas serta

pengembangan unit kerja kepala urusan tata usaha, peralatan kerja, anggaran

biaya untuk pelaksanaan pengembangan di sub bagian sekretariatan dan rekam

medik RSU Sari Mutiara Medan.

4. Menyiapkan, meneliti surst-surat serta dokumen yang berhubungan dengan

urusan tata usaha sebelum disampaikan kepada kepala bagian kesekretariatan.

12.Kepala Urusan Kepegawaian.

Kepala Urusan Kepegawaian adalah sebagai staff pembantu sub bagian

sekretariat. Dalam melaksanakan tugasnya Kepala urusan kepegawaian

bertanggung jawab kepada Kepala bagian kesekretariatan.

Adapun tugas Kepala Urusan Kepegawaian adalah sebagai berikut:

1. Merencanakan, menganalisis, formasi, di lingkungan RSU Sari Mutiara

Medan

2. Mengumpulkan, mengelola dan menyusun data kepegawaian, serta kearsipan

seluruh pegawai di lingkungan RSU Sari Mutiara Medan.

3. Merencanakan pengembangan pegawai termasuk pembinaan, pelatihan, dan

pendidikan diluar keperawatan.

4. Mengerjakan dan menyiapkan berita acara serah terima dan

pelantikanpegawai RSU Sari Mutiara Medan.

C. Laporan Keuangan Perusahaan.

1. Pengertian Laporan Keuangan

Menganalisis Laporan Keuangan berarti menggali informasi yang

terkandung dalam suatu laporan keuangan. Laporan Keuangan adalah media

informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini

disajikan dengan benar akan sangat berguna bagi siapa saja dalam pengambilan

keputusan untuk kepentingan perusahaan. Laporan Keuangan menggambarkan

kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu

tertentu. Adapun jenis laporan keuangan yang lazim diketahui adalah Neraca,

Laporan Laba/Rugi,Laporan Arus Kas, dan Laporan Perubahan posisi

keuangan.Bagi para analis laporan keuangan merupakan media yang paling

penting untuk menilai, prestasidan kondisi ekonomi suatu perusahaan.Oleh karena

itu yang paling penting adalah media laporan keuangan ini.Laporan Keuangan ini

menjadi bahan sarana informasi dari para analis dalam proses pengambilan

keputusan.Laporan Keuangan dapat menggambarkan posisi keuangan perusahaan,

hasil usaha perusahaan dalam suatu periode,dan arus dana (kas) perusahaan dalam

suatu periode tertentu.(Sofyan Syafri Harahap 2004:105)

Laporan Keuangan merupakan komoditi yang sangat bermanfaat dan

dibutuhkan masyarakat, karena ia dapat memberikan informasi yang dibuthkan

para pemakainya dalam dunia bisnis yang dapat memberikan keuntungan. Dengan

membaca Laporan Keuangan dengan tepat maka seseorang dapat melakukan

tindakan ekonomi menyangkut lembaga perusahaan yang dilaporkan dan

diharapkan akan dapat menghasilkan keuntungan baginya (Sofyan Syafri

2. Jenis-Jenis Laporan Keuangan

Adapun jenis-jenis laporan keuangan yang utama dan pendukung dapat

disebut sebagai berikut:

a. Laporan Neraca

Laporan Neraca disebut juga laporan posisi keuangan perusahaan. Laporan

ini menggambarkan posisi aktiva, hutang, modal, pada saat tertentu.Laporan ini

bisa disusun setiap saat.

Isi Laporan Neraca adalah:

1. Harta (Aktiva)

Harta (aktiva) adalah harta yang dimiliki perusahaan yang berperan dalam

operasi perusahaan seperti kas, persediaan, piutang, aktiva tetap, aktiva yang

tak berwuju,dan lain-lain.

2. Hutang (Kewajiban)

Definisi hutang ada 2 yaitu:

a) Kewajiban Ekonomis dari suatu perusahaan yang diakui dan dinilai sesuai

prinsip akuntansi. Kewajiban disini termasuk juga saldo kredit yang

ditunda yang bukan merupakan kewajiban.

b) Kemungkinan pengorbanan kekayaan ekonomis di masa yang akan datang

yang timbul akibat kewajiban perusahaan sekarang untuk memberikan

harta atau memberikan jasa kepada pihak lain di masa yang akan datang

sebagai akibat dari suatu transaksi atau kejadian yang sudah terjadi.

3. Modal

Modal adalah suatu hak yang tersisa atas aktiva suatu lembaga setelah

modal pemiliknya. Sedangkan pada perseorangan perlu dibedakan antara

modal disetor dengan modal karena pendapatan.

b. Laporan Laba/ Rugi

Laba/ Rugi adalah sebagai kelebihan penghasilan atas biaya selama

periode akuntansi.

Laba atau Income adalah perubahan dalam modal dari suatu lembaga

selama satu periode tertentu yang diakibatkan oleh transaksi dan kejadian atau

peristiwa yang berasal dari bukan pemilik

c. Laporan Arus Kas

Didalam FASB (financial Accounting Standard Board) Arus Kas

dikelompokkan pada tiga bagian:

1) Transaksi kas yang berasal dari kegiatan operasi.

2) Transaksi kas yang berasal dari kegiatan pembiayaan.

3) Transaksi kas yang berasal dari kegiatan investasi.

Laporan kas ini dapat disusun dengan dua cara yaitu:

1) Direct Method

2) Indirect Method

d. Laporan Perubahan Modal

Laporan ini menjelaskan perubahan posisi modal baik saham dalam PT

3. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi

keuangan pada setiap periode tertentu.

Adapun kondisi kegiatan, perkembangan dan kemerosotan yang terjadi

pada Rumah Sakit Sari Mutiara Medan dapat dilihat dari laporankeuangan selama

dua tahun berturut-turut yaitu meliputi Laporan Neraca dan Laporan Penerimaan

Dana dan Pengeluaran Dana tahun 2006 dan 2007.

Adapun Laporan Neraca dan Laporan Penerimaan dan Pengeluaran Dana

pada Tahun 2006 dan 2007 dapat dilihat pada Tabel 1, Tabel 2, Tabel 3 dan

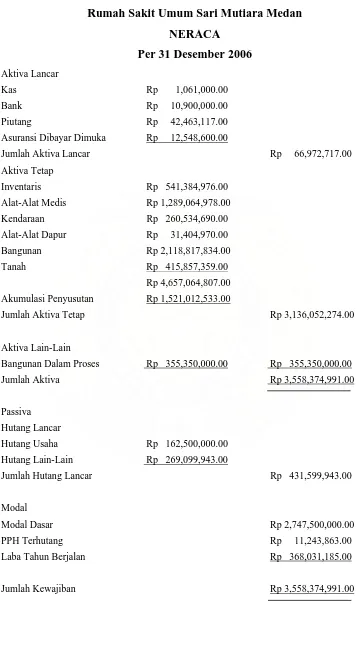

Tabel -1

Rumah Sakit Umum Sari Mutiara Medan NERACA

Per 31 Desember 2006 Aktiva Lancar

Kas Rp 1,061,000.00

Alat-Alat Medis Rp 1,289,064,978.00

Kendaraan Rp 260,534,690.00

Alat-Alat Dapur Rp 31,404,970.00

Bangunan Rp 2,118,817,834.00

Tanah Rp 415,857,359.00

Rp 4,657,064,807.00

Akumulasi Penyusutan Rp 1,521,012,533.00

Jumlah Aktiva Tetap Rp 3,136,052,274.00

Aktiva Lain-Lain

Bangunan Dalam Proses Rp 355,350,000.00 Rp 355,350,000.00

Jumlah Aktiva Rp 3,558,374,991.00

Passiva

Modal Dasar Rp 2,747,500,000.00

PPH Terhutang Rp 11,243,863.00

Laba Tahun Berjalan Rp 368,031,185.00

Tabel -2

Rumah Sakit Umum Sari Mutiara Medan Laporan Penerimaan dan Pengeluaran Dana

Periode Tahun 2006

Pendapatan

Sewa Kamar Rp 1,817,921,000.00

Honorarium Dokter Rp 2,730,746,000.00

Obat-Obat Rp 2,160,000,000.00

Injeksi O2 Rp 100,882,406.00

Laboratorium Rp 440,342,100.00

alat Medis Rp 328,151,350.00

Administrasi Rp 62,725,000.00

Total Pendapatan Rp 7,640,767,856.00

Pengeluaran Biaya Operasi

Honor Dokter Rp 2,490,047,648.00

Obat-Obatan Rp 1,944,000,000.00

Dapur Rp 666,789,016.00

Jasa Rp 413,429,132.00

Perlengkapan Kamar Rp 64,553,810.00

Jumlah Biaya Operasi Rp 5,578,819,606.00

Laba Kotor Rp 2,061,948,250.00

Pengeluaran Biaya Adm,dan umum

Gaji Rp 744,759,497.00

Air,Listrik,Telepon Rp 263,477,196.00

Perlengkapan Kantor Rp 148,718,850.00

Astek/ Askes Rp 13,207,640.00

Kebersihan Rp 119,334,514.00

Pemeliharaan Bangunan Rp 177,804,990.00

Lain-Lain Rp 109,557,272.00

Penyusutan Rp 196,988,647.00

Jumlah Biaya Operasi,Adm,dan

umum Rp 1,773,848,606.00

Selisih Penerimaan Dana Rp 288,099,644.00

Pajak Penghasilan Rp 68,929,700.00

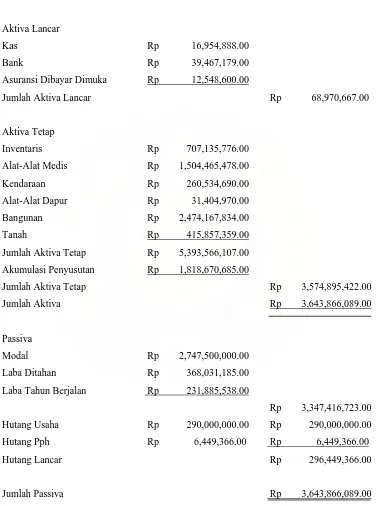

Tabel -3

Rumah Sakit Umum Sari Mutiara Medan NERACA

Per 31 Desember 2007

Aktiva Lancar

Kas Rp 16,954,888.00

Bank Rp 39,467,179.00

Asuransi Dibayar Dimuka Rp 12,548,600.00

Jumlah Aktiva Lancar Rp 68,970,667.00

Aktiva Tetap

Inventaris Rp 707,135,776.00

Alat-Alat Medis Rp 1,504,465,478.00

Kendaraan Rp 260,534,690.00

Alat-Alat Dapur Rp 31,404,970.00

Bangunan Rp 2,474,167,834.00

Tanah Rp 415,857,359.00

Jumlah Aktiva Tetap Rp 5,393,566,107.00

Akumulasi Penyusutan Rp 1,818,670,685.00

Jumlah Aktiva Tetap Rp 3,574,895,422.00

Jumlah Aktiva Rp 3,643,866,089.00

Passiva

Modal Rp 2,747,500,000.00

Laba Ditahan Rp 368,031,185.00

Laba Tahun Berjalan Rp 231,885,538.00

Rp 3,347,416,723.00

Hutang Usaha Rp 290,000,000.00 Rp 290,000,000.00

Hutang Pph Rp 6,449,366.00 Rp 6,449,366.00

Hutang Lancar Rp 296,449,366.00

Tabel -4

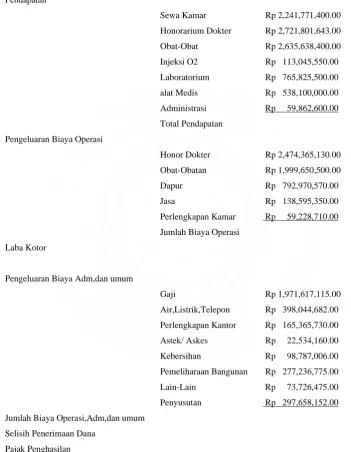

Rumah Sakit Umum Sari Mutiara Medan Laporan Penerimaan dan Pengeluaran Dana

Periode Tahun 2007

Pendapatan

Sewa Kamar Rp 2,241,771,400.00

Honorarium Dokter Rp 2,721,801,643.00

Obat-Obat Rp 2,635,638,400.00

Injeksi O2 Rp 113,045,550.00

Laboratorium Rp 765,825,500.00

alat Medis Rp 538,100,000.00

Administrasi Rp 59,862,600.00

Total Pendapatan Rp 9,076,045,093.00

Pengeluaran Biaya Operasi

Honor Dokter Rp 2,474,365,130.00

Obat-Obatan Rp 1,999,650,500.00

Dapur Rp 792,970,570.00

Jasa Rp 138,595,350.00

Perlengkapan Kamar Rp 59,228,710.00

Jumlah Biaya Operasi Rp 5,464,810,260.00

Laba Kotor Rp 3,611,234,833.00

Pengeluaran Biaya Adm,dan umum

Gaji Rp 1,971,617,115.00

Air,Listrik,Telepon Rp 398,044,682.00

Perlengkapan Kantor Rp 165,365,730.00

Astek/ Askes Rp 22,534,160.00

Kebersihan Rp 98,787,006.00

Pemeliharaan Bangunan Rp 277,236,775.00

Lain-Lain Rp 73,726,475.00

Penyusutan Rp 297,658,152.00

Jumlah Biaya Operasi,Adm,dan umum Rp 3,304,970,095.00

Selisih Penerimaan Dana Rp 306,264,738.00

Pajak Penghasilan Rp 74,379,200.00

D. Rasio-Rasio Keuangan

1. Pengertian Rasio Keuangan

Rasio Keuangan adalah angka yang diperoleh dari hasil perbandingan dari

suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan sinifikan (berarti). Misalnya antara Hutang dan Modal, antara Kas dan

Total Assets, antara Harga Pokok Produksi dengan total Penjualan,dan sebainya.

Teknik ini sangat lazim digunakan para analis keuangan. Rasio Keuangan sangat

penting dalam melakukan analisa terhadap kondisi keuangan perusahaan.(

Ridwan.S Sundjaja,dan Inge Barlian 2001:123).

Rasio Keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos yang lainnya. Dengan

penyederhanaan ini kita dapat membandingkannya dengan rasio lainnya sehingga

kita dapat memperoleh informasi dan memberikan penilaian.

Keunggulan analisis Rasio adalah:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca.

dan mudah ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

dalam laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengam,bilan

keputusan dan model prediksi (Z-score).

e. Menstandarisir size perusahaan.

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang

akan datang.

Keterbatasan analisis rasio adalah:

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang

dipakai tidak sama. Oleh karena itu jika dilakukan perbandingan maka bisa

menimbulkan kesalahan.

2. Jenis-jenis Rasio Keuangan

Jenis-jenis rasio keangan adalah sebagai berikut:

1. Ratio Likuiditas

Ratio ini merupakan suatu indikator mengenai kemampuan perusahaan

untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva yang tersedia.

Ada 3 (tiga) cara penting dalam pengukuran tingkat likuiditas secara

a) Current Ratio

Current Ratio merupakan perbandingan antara aktiva lancar dengan hutang

lancar.Ratio ini menunjukkan kesanggupan membayar hutang jangka pendek.

Semakin besar Currenta ratio berarti semakin besar kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya sehingga perusahaan semakin likuid.

Current Rasio yang ideal yaitu 100%(1:1)(Brigman 2006:158)

Rumusnya adalah sebagai berikut:

Current Ratio =

Lancar Hutang

Lancar Aktiva

b) Quick/ Accid Ratio

Quick/Accid Ratio merupakan perbandingan antara aktiva lancar (kecuali

persediaan) dengan hutang lancar.Persediaan merupakan quick assets (aktiva yang

dapat diuangkan). Quick Rasio yang ideal yaitu 100%(1:1)(Brigman 2006:158)

Rumusnya adalah sebagai berikut:

Quick Ratio =

Cash Ratio ditambah dengan efek-efek, merupakan alat-alat Likuid yang

paling dipercaya.Bertambah tinggi Cash Ratio berarti jumlah uang tunai yang

tersedia semakin besar, sehingga pelunasan hutang pada saatnya tidak akan

kesulitan, tetapi bila terlalu tinggi akan mengurangi potensi untuk menaikkan Rate

of Return. Cash Rasio yang ideal yaitu 100%(1:1)(Brigman 2006 :158)

Rumusnya adalah sebagai berikut:

Cash Ratio =

Lancar Hutang

2. Ratio Solvabilitas

Ratio ini mengukur perbandingan dana yang disediakan oleh pemilik

dengan dana yang dipinjam perusahaan dari kreditur. Ratio ini menunjukkan

kemampuan perusahaan untuk memenuhi kewajiban finansialnya, baik jangka

pendek maupun jangka panjang.

Yang termasuk dalam ratio ini antara lain:

a) Total Debt to Total Assets Ratio

b) Total Debt to Equity Ratio

Keterangan:

a) Total Debt to Total Assets Ratio

Total Debt to Total Assets Ratio adalah perbandingan hutang dengan total

aktiva. Ratio ini menunjukkan berapa total aktiva yang tersedia untuk

menjamin hutang perusahaan. Semakin tinggi Debt Ratio semakin besar

jumlah modal pinjaman yang digunakan dalam menghasilkan keuntungan

perusahaan. Debt to Assets Ratio yang ideal yaitu 100%(1:1)(Husnan 94 :75)

Rumusnya adalah sebagai berikut:

Debt to Total Assets Ratio =

Aktiva Total

Hutang Total

b) Total Debt to Equity Ratio

Total Debt to Equity Ratio menunjukkan hubungan antara jumlah

pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal

sendiri yang diberikan oleh pemilik perusahaan. Hal ini biasanya digunakan untuk

mengukur finansial leverage dari suatu perusahaan. Debt to Equity Ratio yang

Rumusnya adalah sebagai berikut:

Debt to Equity Ratio =

Modal Total

Hutang Total

3. Ratio Aktivitas

Ratio ini digunakan untuk mengukur efektif tidaknya perusahaan dalam

menggunakan dan mengendalikan sumber-sumber yang dimiliki oleh perusahaan.

Ratio ini diukur dengan membandingkan penjualan dengan berbagai investasi

dalam aktiva.

Yang termasuk dalam Ratio ini adalah sebagai berikut:

a) Total Assets Turnover

b) Receivable Turnover

c) Avarage Collection Period

Keterangan :

a) Total Assets Turnover

Merupakan perbandingan antara penjualan dengan jumlah

aktiva.kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam

suatu periode tertentu atau kemampuan modal yang diinvestasikan untuk

menghasilkan revenue. Total Assets Turnover yang ideal yaitu

200%(2:1)(Sundjaja 2001 :185)

Rumusnya adalah sebagai berikut:

Total Assets Turnover =

Aktiva Total

b) Receivable Turnover

Merupakan perbandingan antara penjualan dengan piutang rata-rata.

Kemampuan Piutang berputar dalam suatu periode tertentu. Receivable Turnover

yang ideal yaitu 200%(2:1) (Abdullah 2005 : 92)

Rumusnya adalah sebagai berikut:

Receivable Turnover =

c) Avarage Collection Period

Yaitu Periode Rata-rata yang diperlukan untuk mengumpulkan piutang.

Rumusnya adalah sebagai berikut:

Avarage Collection Period =

Pendapatan

Avarage Collection Period yang ideal yaitu minimal 200%(2:1)(Brigman

2006:158)

4. Ratio Profitabilitas

Ratio ini merupakan ukuran kemampuan Perusahaan dalam menghasillkan

profit. Untuk mengukur kemampuan tersebut ada 2 (dua) ratio atau ukuran yakni:

a) Ratio antara Laba dengan Penjualan

b) Ratio antara Laba dengan Aktiva atau modal sendiri

Keterangan:

a) Ratio antara Laba dengan Penjualan

Ukuran atau ratio Laba dengan penjualan ini digunakan untuk mengukur

ini dapat diketahui kemampuan margin laba untuk menutup biaya tetap dan bunga

serta kemampuan Perusahaan untuk membagi dan membayar dividen.

Ratio ini dibagi menjadi 3(tiga) yakni:

1. Gross Profit Margin Ratio

Yakni perbandingan antara Laba Kotor dengan penjualan.

Gross Profit Margin =

Pendapatan Kotor Laba

Gross Profit Margin yang ideal yaitu 200%(2:1) (Brigman 2006:162)

2. Operating Profit Margin Ratio

Yakni Perbandingan antara Laba operasi (Laba sebelum biaya bunga dan

pajak/ EBIT)dengan penjualan. Semakin tinggin ratio ini, semakin tinggi Laba

Operational yang diperoleh perusahaan dari penjualan. Operating Profit Margin

yang ideal yaitu 200%(2:1) (Brigman 2006:162)

Rumusnya adalah sebagai berikut:

Operating Profit Margin =

Pendapatan EBIT

3. Net Profit Margin Ratio

Yakni perbandingan antara Laba bersih (Laba setelah biya bunga dan

pajak/ EAT) dengan penjualan. Semakin besar ratio ini, maka semakin besar laba

yang diperoleh. Net Profit Margin yang ideal yaitu 200%(2:1) (Brigman

2006:162)

Rumusnya adalah sebagai berikut:

Net Profit Margin Ratio =

b) Ratio antara Laba dengan Aktiva atau Modal Sendiri

Ukuran atau ratio Laba dengan aktiva ini digunakan untuk mengukur

penggunaan sumber-sumber yang ada untuk menghasilkan Laba Perusahaan. Dari

ratio ini dapat diketahui kemampuan Perusahaan dalam mendayagunakan aktiva

atau modal sendiri yang dimiliki untuk menghasilkan Laba yang memuaskan.

Umumnya ada 2(dua) ratio dalam hal ini yakni:

1) Return On Investment (ROI)

Yaitu perbandingan antara Laba setelah biaya bunga dan pajak ( Laba

bersih/ EAT) dengan total aktiva perusahaan. Return On Investment ( ROI)

yang ideal yaitu 200%(2:1) (Keown 2001:87)

Return On Investment =

Aktiva Total

EAT

2) Return On Equity (ROE)

Yaitu perbandingan antara Laba biaya bunga dan pajak ( Laba bersih/

EAT) dengan modal sendiri. Return On Equity (ROE) yang ideal yaitu 200%(2:1)

Return On Equity =

A. Rasio Likuiditas

= 15,5 %

B. Rasio Solvabilitas

1. Debt to Assets Ratio =

C. Rasio Aktivitas

1. Total Assets Turnover =

991

2. Receivable Turnover =

117

3. Avarage Collection Period =

= 2 hari

D. Ratio Profitabilitas

1. Gross Profit Margin =

856

2. Operating Profit Margin Ratio =

856

3. Net Profit Margin Ratio =

856

4. Return On Investment (ROI) =

991

A. Rasio Likuiditas

3. Cash Ratio =

B. Rasio Solvabilitas

1. Debt to Assets Ratio =

C. Rasio Aktivitas

1. Total Assets Turnover =

089

2. Receivable Turnover =

117

3. Avarage Collection Period =

7 . 213 360 Hari

= 1,68 hari

D. Ratio Profitabilitas

1. Gross Profit Margin =

2. Operating Profit Margin Ratio =

3. Net Profit Margin Ratio =

093

4. Return On Investment (ROI) =

BAB III

ANALISA DAN EVALUASI

Untuk keperluan analisa dan evaluasi pada bab III, maka penulis

mempergunakan data-data hasil perhitungan ratio-ratio keuangan yang telah

dihitung pada bab II.

A. Ratio Likuiditas

Ratio ini dianalisis untuk mengetahui tingkat kemampuan Perusahaan

untuk dapat menyediakan alat-alat likuid pada saat kewajiban finansial ditagih.

Tabel – 5 Ratio Likuiditas Akhir Tahun 2006 dan 2007 No. Ratio-Ratio

Likuiditas

Tahun 2006

Tahun 2007

1 Current Ratio 15,5 % 23,2 %

2 Accid Ratio 15,5 % 23,2%

3 Cash Ratio 2,7 % 19 %

Sumber: Data diolah Penulis

1. Current Ratio

Pada Tahun 2006 Current Ratio sebesar 15,5 % ini berarti setiap Rp 1,00

hutang lancar atau Current Liabilities dijamin oleh 15,5 % aktiva lancar. Pada

tahun 2007 Current ratio sebesar 23,2 % ini berarti setiap Rp 1,00 hutang lancar

atau Current Liabilities dijamin oleh 23,2 % aktiva lancar atau mengalami

kenaikan sebesar Rp 7,7 dari tahun 2006.Bila dilihat dari tahun 2006 ke tahun

2007 Current Ratio Perusahaan untuk tahun yang dianalisis belum memenuhi

syarat untuk Perusahaan Jasa karena Current Rasio yang baik yaitu 100%(1:1),

sebaiknya perusahaan menghindari hutang lancar yang berlebih agar perusahaan

tersebut menjadi likuid.

2. Accid/ Quick Ratio

Pada Tahun 2006 Quick Ratio menunjukkan sebesar 15,5 %, ini berarti

setiap Rp 1,00 hutang lancar dijamin oleh Rp 15,5 aktiva lancar yang likuid.Pada

Tahun 2007 Quick Ratio menunjukkan sebesar 23,2 %, ini berarti setiap Rp 1,00

hutang lancar dijamin oleh Rp 23,2 aktiva lancar yang berarti mengalami

kenaikan sebesar Rp 7,7 dari tahun sebelumnya. Accid /Quick Ratio Perusahaan

untuk tahun yang dianalisis belum memenuhi syarat untuk Perusahaan Jasa karena

yang baik yaitu 100%(1:1), sebaiknya perusahaan menghindari hutang lancar

yang berlebih agar perusahaan tersebut menjadi likuid.

3. Cash Ratio

Cash Ratio Pada Tahun 2007 meningkat dibandingkan dengan tahun 2006 sebesar

16,3 % dari keadaan ini terlihat saldo kas mengalami kenaikan. Namun bagi

sebuah perusahaan jasa periklanan gejala ini tidak mempengaruhi begitu besar

kondisi keuangan, karena rekening Bank merupakan penempatan dana yang dapat

ditarik setiap saat jika diperluka, yang berarti mempunyai tingkat kecairan yang

tinggi, sehingga idealnya rekening Bank dapat dimasukkan dalam perhitungan

cash ratio. Cash Ratio Perusahaan untuk tahun yang dianalisis belum memenuhi

sebaiknya perusahaan menghindari hutang lancar yang berlebih agar perusahaan

tersebut menjadi likuid.

B. Ratio Solvabilitas

Setelah menganalisis ratio Likuiditas, maka sekarang perlu dianalisis

tingkat kemampuan perusahaan untuk memenuhi kewajiban finansialnya apabila

sekiranya perusahaan pada saat ini dilikuidasi.

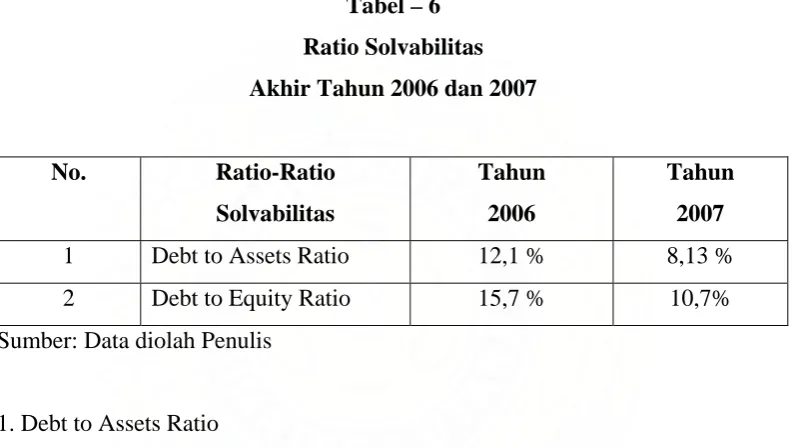

Tabel – 6 Ratio Solvabilitas Akhir Tahun 2006 dan 2007

No. Ratio-Ratio Solvabilitas

Tahun 2006

Tahun 2007

1 Debt to Assets Ratio 12,1 % 8,13 %

2 Debt to Equity Ratio 15,7 % 10,7%

Sumber: Data diolah Penulis

1. Debt to Assets Ratio

Pada Tahun 2006 Debt to Assets Ratio turun sekitar 4 % yaitu dari 12,1 %

menjadi 8,13 %. Dari keadaan ratio ini bahwa pada tahun 2007 jumlah pinjaman

yang dipergunakan oleh Perusahaan dalam operasionalnya mengalami penurunan.

Atau dengan kata lain jaminan dari aktiva yang dimiliki perusahaan pada tahun

2006 sampai dengan 2007 tersebut semakin besar terhadap keseluruhan hutang.

Dari keadaan ratio ini maka biaya pembelanjaan perusahaan semakin kecil, maka

semakin kecil jaminan aktiva yang dijadikan jaminan terhadap hutang. Debt to

Assets Ratio Perusahaan untuk tahun yang dianalisis belum memenuhi syarat

sebaiknya perusahaan menghindari hutang lancar yang berlebih agar perusahaan

tersebut menjadi likuid.

2. Debt to Equity Ratio

Pada Tahun 2006 Debt to Equity Ratio mengalami penurunan sebesar 5 % yaitu

dari 15,7 % menjadi 10,7 %. Angka yang berfluktuasi ini menunjukkan bahwa

besarnya operasional perusahaan yang dibiayai dengan pinjaman mengalami

gelombang turun yaitu sebesar 5 %. Atau dengan kata lain bagian dari modal

sendiri yang dijadikan jaminan bagi keseluruhan hutang mengalami fluktuasi.

Pada tahun 2006 ratio mengalami penurunan yang berarti semakin kecil

operasional perusahaan yang dibiayai dengan pinjaman. Hal ini menunjukkan

bahwa perusahaan berusaha untuk memperkecil pinjaman yang digunakan untuk

membiayai operasional perusahaan. Menurunnya ratio ini pada tahun 2007 terjadi

karena adanya penurunan beberapa komponen pada sisi kewajiban. Dengan

melihat hasil ratio solvabilitas selama periode 2006 sampai dengan tahun 2007

berarti pemakaian pinjaman lebih kecil daripada modal sendiri didalam

operasional. Debt to Assets Ratio untuk tahun yang dianalisis belum memenuhi

syarat untuk Perusahaan Jasa karena Debt to Assets Ratio yang baik yaitu

100 %(1:1), sebaiknya perusahaan menghindari hutang lancar yang berlebih agar

C. Rasio Aktivitas

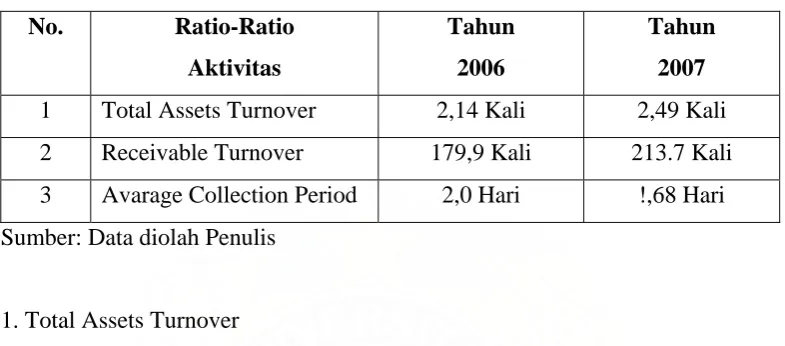

Tabel – 7 Ratio Aktivitas

Akhir Tahun 2006 dan 2007

No. Ratio-Ratio Aktivitas

Tahun 2006

Tahun 2007

1 Total Assets Turnover 2,14 Kali 2,49 Kali

2 Receivable Turnover 179,9 Kali 213.7 Kali

3 Avarage Collection Period 2,0 Hari !,68 Hari

Sumber: Data diolah Penulis

1. Total Assets Turnover

Pada Tahun 2006 ratio perputaran total aktiva menunjukkan 2,14 kali. Hal ini

berarti setiap Rp 100,- total aktiva perusahaan dapat menghasilkan pendapatan

sebesar Rp 214,- atau dapat juga dikatakan dana yang tertanam dalam aktiva tetap

berputar rata-rata 214 kali setahun untuk menjadi pendapatan. Pada tahun 2007

perputaran ratio total aktiva menunjukkan 2,49 kali. Hal ini berarti setiap Rp 100,-

total aktiva perusahaan dapat menghasilkan pendapatan sebesar Rp 249,- atau

mengalami kenaikan 0,35 kali atau sebesar Rp 35,- dari tahun 2006.kenaikan ini

dihasilkan dari kenaikan pendapatan sebesar 84,1 % sedangkan pada total aktiva

sebamyak 97 % lebih besar dibandingkan dengan kenaikan pendapatan. Kenaikan

total aktiva ini disebabkan kenaikan yang terjadi baik pada aktiva lancar maupun

pada aktiva tetap. Total Assets Turnover Perusahaan untuk tahun yang dianalisis

belum memenuhi syarat untuk Perusahaan Jasa karena Total Assets Turnover

yang baik yaitu 200%(2:1), sebaiknya perusahaan menghindari hutang lancar

2. Receivable Turnover

Pada Tahun 2006 perputaran piutang sebesar 179,9 kali dan pada tahun 2007

perputaran meningkat sebar 33,8 kali yaitu menjadi 213,7 kali. Hal ini

menunjukkan bahwa pengembalian modal semakin cepat, artinya terjadi

peningkatan investasi pada periode ini. Receivable Turnover untuk tahun yang

dianalisis belum memenuhi syarat untuk Perusahaan Jasa karena Receivable

Turnover yang baik yaitu 200%(2:1), sebaiknya perusahaan menghindari hutang

lancar yang berlebih agar perusahaan tersebut menjadi likuid.

3. Avarage Collection Period.

Dalam hal ini Avarage Collection Period pada tahun 2006 adalah 2 hari

sedangkan untuk tahun 2007 adalah 1,68 hari. Pada 2 periode terakhir ini tingakt

pengembalian piutang tidak terlalu berbeda, artinya kemampuan perusahaan

dalam mengumpulkan piutang semakin baik karena lama hari untuk

mengumpulkan piutang semakin cepat. Avarage Collection Period untuk tahun

yang dianalisis belum memenuhi syarat untuk Perusahaan Jasa karena Avarage

Collection Period yang baik yaitu minimal 200%(2:1), sebaiknya perusahaan

Ratio Profitabilitas

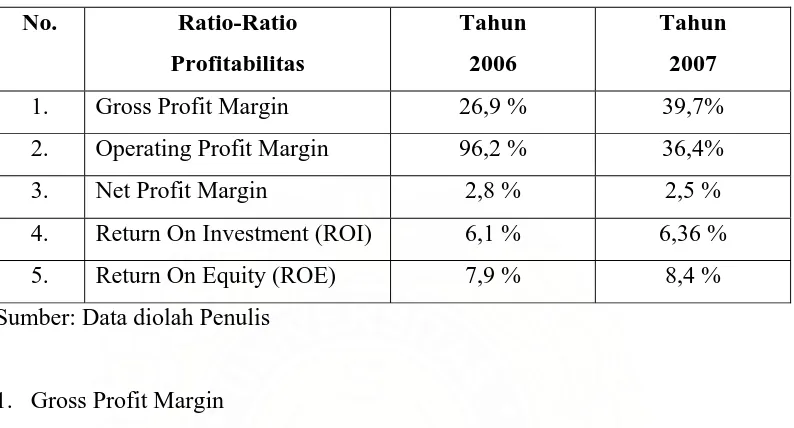

Tabel – 8 Ratio Profitabilitas Akhir Tahun 2006 dan 2007

No. Ratio-Ratio Profitabilitas

Tahun 2006

Tahun 2007

1. Gross Profit Margin 26,9 % 39,7%

2. Operating Profit Margin 96,2 % 36,4%

3. Net Profit Margin 2,8 % 2,5 %

4. Return On Investment (ROI) 6,1 % 6,36 %

5. Return On Equity (ROE) 7,9 % 8,4 %

Sumber: Data diolah Penulis

1. Gross Profit Margin

Pada Tahun 2007 mengalami kenaikan sebesar 12, 8 % dari tahun 2006. hal

ini menandakan bahwasanya perusahaan pada tahun 2007 talah dapat menekan

biaya operasional dan memperbesar jumlah pendapatan perusahaan. Gross

Profit Margin untuk tahun yang dianalisis belum memenuhi syarat untuk

Perusahaan Jasa karena Gross Profit Margin yang baik yaitu 200%(2:1),

sebaiknya perusahaan menghindari hutang lancar yang berlebih agar

perusahaan tersebut menjadi likuid.

2. Operating Profit Margin

Operating Profit Margin Tahun 2007 menurun dari 96,2 % menjadi 36,4 %.hal

ini menandakan bahwasanya pada tahun 2006 perusahaan dapat menekan

besarnya biaya dalam operasionalnya dibandingkan dengan tahun 2007 yang

semakin tinggi laba operasional yang diperoleh perusahaandari pendapatan.

Operating Profit Margin untuk tahun yang dianalisis belum memenuhi syarat

untuk Perusahaan Jasa karena Operating Profit Margin yang baik yaitu

200%(2:1), sebaiknya perusahaan menghindari hutang lancar yang berlebih

agar perusahaan tersebut menjadi likuid.

3. Net Profit Margin

Net Profit Margin Pada Tahun 2006 sebesar 2,8 % sedangkan pada tahun 2006

sebesar 2,5 %.dalam hal ini Net Profit Margin tahun 2007 menurun sebesar

0,3 %.artinya perusahaan mengalami penurunan pendapatan laba bersih

sebelum pajaknya. Net Profit Margin untuk tahun yang dianalisis belum

memenuhi syarat untuk Perusahaan Jasa karena Net Profit Margin yang baik

yaitu 200%(2:1), sebaiknya perusahaan menghindari hutang lancar yang

berlebih agar perusahaan tersebut menjadi likuid.

4. Return On Investment ( ROI)

Pada Tahun 2006 Return On Investment (ROI) sebesar 6,1 %.ini berarti setiap

Rp 100,- investasi yang ditanamkan dalam perusahaan menghasilkan laba

sebelum pajak sebesar Rp 60,1,-.pada tahun 2007 Return On Investment

(ROI) sebesar 6,36% atau terjadi peningkatan sebesar Rp 26,- dari tahun 2006,

penyebabnya adalah kenaikan laba operasi bersih perusahaan/ pendapatan

bersih usaha. Return On Investment ( ROI) untuk tahun yang dianalisis belum

yang baik yaitu 200%(2:1), sebaiknya perusahaan menghindari hutang lancar

yang berlebih agar perusahaan tersebut menjadi likuid.

5. Return On Equity (ROE)

Return On Equity (ROE) mengukur tingkat penghasilan bersih yang diperoleh

oleh pemilik perusahaan atas modal yang diinvestasikan. Pada tahun 2006

Return On Equity (ROE) perusahaan adalah 7,9 % dan mengalami

peningkatan pada tahun 2007 yaitu sebesar 0,5 % dari 8,4 %.artinya bahwa

ratio pada tahun 2006 sebesar 7,9 % menunjukkan tingkat return yang

diperoleh pemilik perusahaan atas modal yang diinvestasikan adalah sebesar

7,9 %.begitu juga dengan tahun 2007 ratio sebesar 8,4 % menunjukkan tingkat

return yang diperoleh pemilik perusahaan atas modal yang diinvestasikan

adalah sebesar 8,4 %. Return On Equity (ROE) untuk tahun yang dianalisis

belum memenuhi syarat untuk Perusahaan Jasa karena Return On Equity

(ROE) yang baik yaitu 200%(2:1), sebaiknya perusahaan menghindari hutang

BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisa dan evaluasi terhadap laporan keuangan

RUMAH SAKIT UMUM SARI MUTIARA MEDAN, maka penulis akan mencoba mengambil beberapa kesimpulan dan saran-saran yang dianggap perlu

sebagai bahan pertimbangan bagi perusahaan demi penyempurnaan dan

pencapaian dimasa yang akan datang.

A. Kesimpulan

1. Struktur organisasi pada RSU SARI MUTIARA MEDAN adalah berbentuk

garis dan staff, dimana kekuasaan dan tanggung jawab mengalir dari satu garis

lurus dan masing-masing bagian bertanggung jawab terhadap bagian yang

dibawahinya.oleh karena itu pelimpahan wewenang dalam melakukan

kegiatan/ pekerjaan harus dikhususkan secara sempurna(spesialisasi)dan

kegiatan-kegiatan itu harus jelas ditentukan dan dikelompokkan agar lebih

efektif dalam mencapai tujuan organisasi.

2. Ratio Likuiditas RSU SARI MUTIARA MEDAN Bila ditinjau dari Current

Ratio menunjukkan posisi yang baik karena pada tahun 2007 Current Ratio

Perusahaan mengalami kenaikan sebesar 7,7%

3. Ratio Solvabilitas RSU SARI MUTIARA MEDAN ditinjau dari Debt to Asset

Ratio mengalami fluktuasi atau penurunan, walaupun penurunan yang terjadi

ssebesar 4% namun penurunan tersebut memberikan perubahan yang berarti

bagi Kreditur maupun Kreditur terhadap kemampuan Perusahaan dalam

memenuhi kewajiban finansial yang jatuh tempo.

4. Ratio Aktivitas RSU SARI MUTIARA MEDAN selama 2 tahun dilihat dari

modal kerja yang digunakan perusahaan dalam keadaan tetap, tetapi hal ini

dapat diimbangi dengan peningkatan pendapatan, bila dilihat dari perputaran

piutang perusahaan menunjukkan perputaran yang semakin cepat, sedangkan

perputaran pada total assets tahun 2007 mengalami perputaran yang lebih

cepat dari tahun 2006.ini berarti kemampuan dana yang tertanam dalam

piutang mengalami percepatan dan semakin cepat waktu yang diperlukan

untuk mengumpulkan piutang maka aktivitas yang dilakukan semakin baik.

5. Ratio Profitabilitas RSU SARI MUTIARA MEDAN selama 2 tahun dilihat

dari Gross Profit Margin(GPM),Return On Investment(ROI) dan Return On

Equity(ROE) dari tahun 2006 ke 2007 mengalami peningkatan, artinya bahwa

pada tahun 2007 perusahaan dapat menekan biaya operasional dan

memperbesar jumlah pendapatannya.sedangkan pada tahun 2006 ke 2007

operating ratio,Net Profit Ratio mengalami fluktuasi.artinya terjadi penurunan

yang mengakibatkan laba operasional perusahaan semakin berkurang.

B. Saran

1. Untuk meningkatkan Profitabilitas perusahaan maka penulis menyarankan

selain terus berusaha meningkatkan pendapatan, mutu, dan pelayanan yang

qualified serta perlu dilakukan penekanan biaya secara terus-menerus melalui

perbaikan prosedur kerja sehingga biaya-biaya yang tidak perlu terjadi dapat

mengganggu kelancaran jalannya operasi Perusahaan yang digunakan secara

efektif dan efisien.

2. Jika Perusahaan menginginkan posisi yang kuat, maka perusahaan itu harus

mampu melakukan:

a) Pemenuhan kewajiban-kewajiban yang tepat pada waktunya, yaitu pada

saat jatuh tempo.

b) Pemeliharaan modal kerja yang baik untuk operasi normal perusahaan.

c) Pemeliharaan tingkat kredit yang menguntungkan bagi perusahaan.

3. Mengadakan perbaikan pada sumber daya manusia seperti mengadakan

pelatihan terhadap karyawan/ pekerja tentang pengetahuan dan cara-cara

pelayanan yang lebih baik untuk menunjang pencapaian tingkat pendapatan

yang lebih tinggi.

4. Dengan memperhatikan resiko usaha dan kewajiban usaha yang menyangkut

hutang, maka dalam hal pembuatan pinjaman haruslah didasarkan dalam

perhitungan yang tepat. Ini dapat dilakukan dengan cara memperbesar laba