PENGARUH PENERAPAN KEBIJAKAN PEMBAYARAN

TAGIHAN GAS TERHADAP KETAATAN PELANGGAN

DALAM MEMBAYAR TAGIHAN GAS TEPAT WAKTU

PADA PT. PERUSAHAAN GAS NEGARA (PERSERO) TBK

DISTRIK MEDAN

TESIS

Oleh

SUHAINI M ASLAMAYANI

067019125/IM

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENERAPAN KEBIJAKAN PEMBAYARAN

TAGIHAN GAS TERHADAP KETAATAN PELANGGAN

DALAM MEMBAYAR TAGIHAN GAS TEPAT WAKTU

PADA PT. PERUSAHAAN GAS NEGARA (PERSERO) TBK

DISTRIK MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar

Magister Sains dalam Program Studi Ilmu Manajemen

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SUHAINI M ASLAMAYANI

067019125/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PENGARUH PENERAPAN KEBIJAKAN PEMBAYARAN TAGIHAN GAS TERHADAP KETAATAN PELANGGAN DALAM MEMBAYAR TAGIHAN GAS TEPAT WAKTU PADA PT PERUSAHAAN GAS NEGARA (PERSERO) TBK DISTRIK MEDAN

Nama Mahasiswa : Suhaini M Aslamayani Nomor Pokok : 067019125

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Drs. M. Lian Dalimunthe, M.Ec.Ak) (Drs. Rahmad Sumanjaya, M.Si) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Rismayani, SE., MS) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada Tanggal 11 Mei 2009

PANITIA PENGUJI TESIS

Ketua : Drs. M. Lian Dalimunthe, M.Ec.Ak Anggota : 1. Drs. Rahmad Sumanjaya, M.Si

2. Prof. Dr. Rismayani, MS

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“PENGARUH PENERAPAN KEBIJAKAN PEMBAYARAN TAGIHAN GAS TERHADAP KETAATAN PELANGGAN DALAM MEMBAYAR TAGIHAN GAS TEPAT WAKTU PADA PT. PERUSAHAAN GAS NEGARA (PERSERO) TBK DISTRIK MEDAN”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan

oleh siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan

secara jelas dan benar.

Medan, Mei 2009

Pembuat pernyataan,

Suhaini M Aslamayani

ABSTRAK

Penerapan kebijakan yang tepat dalam operasional perusahaan merupakan suatu keputusan strategis yang akan sangat berpengaruh pada kinerja perusahaan dari semua aspek. Kenaikan denda dan penerapan Gas On-line Payment merupakan satu langkah kebijakan manajemen yang diharapkan dapat memacu tingkat kolektibilitas tagihan rekening pemakaian gas.

Permasalahan dalam penelitian ini adalah bagaimana pengaruh penerapan kebijakan pembayaran tagihan gas yang terdiri dari: kenaikan denda dan Gas On-line Payment terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu, dan diteliti pula apakah ada perbedaan ketaatan pelanggan dalam membayar tagihan gas sebelum dan sesudah penerapan kebijakan pembayaran tagihan gas yang terdiri dari: kenaikan denda dan Gas On-line Payment

Teori yang digunakan dalam penelitian ini adalah teori tentang Manajemen Strategik, teori tentang Pemasaran dan teori tentang Sistem Informasi. Jenis penelitian ini adalah penelitian deskriptif kuantitatif yaitu untuk mengetahui pengaruh penerapan kebijakan pembayaran tagihan gas terhadap ketaatan pelanggan dalam membayar gas tepat waktu dengan dua hipotesis. Jumlah sampel yang digunakan sebanyak 100 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda untuk menguji hipotesis pertama dan Uji perbedaan berpasangan untuk menguji hipotesis kedua.

Hasil dari penelitian ini adalah penerapan kebijakan kenaikan denda dan penerapan Gas On-line Payment secara serempak berpengaruh terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu. Secara parsial penerapan kebijakan kenaikan denda berpengaruh terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu namun secara parsial penerapan kebijakan Gas On-line

Payment tidak berpengaruh terhadap ketaatan pelanggan dalam membayar tagihan

gas tepat waktu. Teknik analisa regresi berganda untuk menguji hipotesis digunakan uji F dan uji t pada tingkat kepercayaan 95%, = 0,05.

Koefisien determinasi (R2) adalah 71,8%, menunjukkan bahwa variabel bebas (denda dan Gas On-line Payment) dapat menjelaskan 71,8% terhadap variabel terikat (ketaatan pelanggan), sementara 28,2% adalah merupakan pengaruh dari variabel bebas lain yang tidak dapat dijelaskan oleh model ini.

Sementara itu dengan teknik perbedaan berpasangan pada hipotesis kedua disimpulkan bahwa terjadi perubahan ketaatan pelanggan dalam membayar tagihan gas tepat waktu sesudah diterapkannya kebijakan kenaikan denda dan penerapan Gas On-line Payment.

ABSTRACT

The appropriate Policy in Company Operational is a strategic decision which should influence to Company Performance in all aspects. Fine Additional and Gas On-line Payment Application are two of Policies which are expected to be able to increase Colectibility of Gas Billing.

The cases in this research are how Fine Additional and Gas On-line Payment Application influence the Customers’ obedience in paying gas billing in due time, and in the research is also examined how differences the Customers’obedience before and after the Application of Fine Additional and Gas On-line Payment Policy.

The theories which accordance with the research are The Strategic Management Theory, The Marketing Theory and The Information System Theory. This research type is Quantitative description with the approach of case study supported by survey method with two hypothesis and 100 customers used as a sample. The analysis technique applied to analyze the first hypothesis is multiple linear regression, and Paired Sample Test is applied to analyze the second hypothesis.

The analysis research shows that Fine Additional and Gas On-line Payment Policy have positive influence on the Customers’ obedience in paying gas billing in due time. Partialy Fine Additional Policy influence the Customers’ obedience in paying gas billing in due time but Gas On-line Payment Policy has no influence to the Customers’ obedience in paying gas billing in due time. The multiple linear regression for hypothesis test, F test and t test are used for the significant level 95%,

= 0,05.

The determination coefficient (R2) is 71.8%, it means that Fine Additional and Gas On-line Payment are able to explain for the Customers’ obedience, while 28.2% is the other variables’ influence which can not be explained by this method.

Through technique of Paired Sample Test at the second hypothesis is summarized that there is difference of Customers’ obedience in paying gas billing in due time after the Application of Fine Additional and Gas On-line Payment Policy

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penulisan tesis ini dengan judul Pengaruh Penerapan Kebijakan Pembayaran Tagihan Gas terhadap Ketaatan Pelanggan dalam Membayar Tagihan Gas

Tepat Waktu pada PT. Perusahaan Gas Negara (Persero) Tbk Distrik Medan.

Dalam proses penulisan tesis ini, penulis telah memperoleh banyak bantuan dari berbagai pihak. Pada kesempatan ini dengan kerendahan hati, penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Drs. M. Lian Dalimunthe, M.Ec, Ak, dan Bapak Drs. Rahmad Sumanjaya, M.Si selaku Pembimbing yang telah memberikan pengarahan dan bimbingan kepada penulis dalam menyelesaikan tesis ini.

5. Bapak Drs. Syahyunan, M.Si, dan Ibu Dr. Khaira Amalia, MBA selaku Anggota Komisi Pembanding yang telah banyak memberikan masukan dan pengarahan demi kesempurnaan tesis ini.

6. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

7. Teman-teman anggota kelompok belajar Plaza Telkom, Pak Basuki, Pak Simon, Bu Bes, Abed, Eka dan Linda dan teman-teman Angkatan XI lainnya yang selalu memotivasi dan memberikan semangat dalam menyelesaikan tesis ini.

8. Kepada yang tercinta Almarhum Ayahanda H. Amir Hamzah dan Ibunda Hj. Aslakhdijah yang selalu membimbing penulis untuk selalu berbuat yang terbaik. 9. Kepada Papa H. Sonny Masdjoko Soemarsono dan Mama Hj. Marwati yang

selalu menasehati penulis agar selalu menjadi orang yang bersyukur.

10.Kepada keluarga kecilku, istriku Myrna Meinar M, S.H., anakku abang Sulthan Farhan Lutfi Ridha dan neng Nayla Khansa Almira yang telah rela mengorbankan waktu bersama agar penulis dapat menyelesaikan pendidikan.

Semoga Allah SWT memberikan rahmat dan hidayahNya kepada semua pihak yang telah memberikan bantuan dan perhatiannya sehingga penulis dapat menyelesaikan perkuliahan dan penulisan tesis ini. penulis menyadari tesis ini masih jauh dari sempurna, namun diharapkan semoga dapat bermanfaat bagi semua pihak.

Medan, Mei 2009 Penulis

RIWAYAT HIDUP

Suhaini Muhamad Aslamayani lahir di Kota Serang Propinsi Banten pada tanggal 10 Desember 1972, dari pasangan Amir Hamzah dan Aslakhadijah.

Menyelesaikan pendidikan di Sekolah Dasar Negeri 003 Kecamatan Sail Kotamadya Pekanbaru tamat dan lulus tahun 1984, kemudian melanjutkan pendidikan ke Sekolah Menengah Pertama Negeri 14 Pekanbaru, tamat dan lulus tahun 1987. Selanjutnya meneruskan pendidikan ke Sekolah Menengah Atas (SMA) Negeri 6 Pekanbaru, tamat dan lulus pada tahun 1990. Tahun 1990 Melanjutkan ke jenjang pendidikan Strata 1 di Institut Teknologi Bandung (ITB) pada Fakultas Teknologi Mineral Jurusan Teknik Geologi di Bandung sampai dengan tahun 1993, tidak selesai. Pada tahun 1992 melanjutkan ke jenjang pendidikan Strata 1 di Universitas Padjadjaran (UNPAD) pada Fakultas Ekonomi Jurusan Akuntansi di Bandung, tamat dan lulus pada tahun 1997. Pada Tahun 1997 bekerja sebagai Junior Auditor di Kantor Akuntan Publik Klynveld Peat Marwick Goerdeler (KPMG) Perwakilan Indonesia di Jakarta. Pada tahun 1999 sampai saat ini bekerja di PT Perusahaan Gas Negara (Persero) Tbk. Pada tahun 2006 melanjutkan pendidikan Strata 2 di Sekolah Pascasarjana Universitas Sumatera Utara Program Studi Magister Ilmu Manajemen.

Medan, Mei 2009

DAFTAR ISI

Halaman

ABSTRAK...……… i

ABSTRACT………....……….. ii

KATA PENGANTAR………. iii

RIWAYAT HIDUP………. vi

DAFTAR ISI……… vii

DAFTAR TABEL……… ix

DAFTAR GAMBAR………... x

DAFTAR LAMPIRAN……… xi

BAB I. PENDAHULUAN……… 1

I.1 Latar Belakang………... 1

I.2 Perumusan Masalah……… 3

I.3 Tujuan Penelitian……….... 3

I.4 Manfaat Penelitian……….. 4

I.5 Kerangka Berpikir………... 4

BAB II. TINJAUAN PUSTAKA…………... 7

II.1 Manajemen Stratejik...………... 7

II.2 Hubungan Konsumen (Customer Relationship)…... 9

II.3 Denda... 15

II.4 Gas On-line Payment... 16

II.5 Ketaatan Pelanggan………... 19

BAB III. METODOLOGI PENELITIAN………... 20

III.1 Tempat dan Waktu Penelitian…..………... 20

III.2 Metode Penelitian………... 20

III.3 Populasi dan Sampel……….. 20

III.4 Teknik Pengumpulan Data………... 22

III.5 Jenis dan Sumber Data………. 22

III.6 Definisi Operasional Variabel……….. 23

III.7 Pengujian Reliabilitas dan Validitas Instrumen…………... 25

III.8 Pengujian Asumsi Klasik………. 30

III.9 Analisis Data……….... 33

BAB IV HASIL PENELITIAN DANPEMBAHASAN……….... 37

IV.1 Hasil Penelitian………. 37

BAB V KESIMPULAN DAN SARAN……….……… 71

V.1 Kesimpulan….………... 71

V.2 Saran…….…..……… 71

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jumlah Pelanggan PGN Distrik Medan per 31 Agustus

2008…….………... 1

III.1 Definisi Operasional Variabel Hipotesis 1... 24

III.2 Definisi Operasional Variabel Hipotesis 2... 25

III.3 Hasil Uji Validitas Instrumen Variabel Denda... 26

III.4 Hasil Uji Validitas Instrumen Variabel GOP... 27

III.5 Hasil Uji Validitas Instrumen Variabel Ketaatan... 27

III.6 Hasil Uji Validitas Instrumen Variabel Setelah Penerapan... 28

III.7 Hasil Uji Validitas Instrumen Variabel Sebelum Penerapan 29 III.8 Hasil Uji Reliabilitas Instrumen Variabel... 30

IV.1 Identitas Responden Berdasarkan Jenis Kelamin………... 48

IV.2 Identitas Responden Berdasarkan Pendidikan ……... 49

IV.3 Hasil Uji Multikolinearitas Hipotesis Pertama.…... 60

IV.4 Hasil Uji Koefisien Regresi Hipotesis Pertama…..………… 62

IV.5 Hasil Uji Determinasi Hipotesis Pertama... 63

IV.6 Hasil Uji F Hipotesis Pertama ………... 64

IV.7 Hasil Uji Parsial Hipotesis Pertama ………... 66

IV.8 Uji Nonparametric Sign test Hipotesis Kedua………... 68

DAFTAR GAMBAR

Nomor Judul Halaman

I.1 Kerangka Berpikir………... 6

IV.1 Struktur Organisasi PT PGN (Persero) Tbk Distrik Medan.. 40 IV.2 Hasil Uji Normalitas Hipotesis Pertama..……...……... 59 IV.3 Hasil Uji Heterokedastisitas Hipotesis Pertama………... 61

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Uji Validitas…….………... 75

2. Uji Realibilitas….……….. 79

3. Deskriptif Variabel…..……….. 80

4. Uji Regresi Hipotesis Pertama………... 85

5. Uji Beda Hipotesis Kedua...………... 89

6. Kuesioner Penelitian……...………... 90

BAB I

PENDAHULUAN

I.1. Latar Belakang

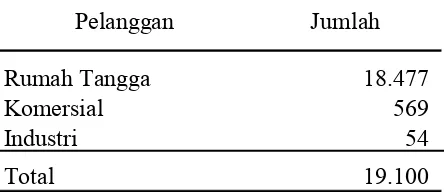

Pemerintah mengurangi subsidi bahan bakar minyak sehingga orang mulai berpikir untuk mencari alternatif lain dalam memenuhi kebutuhan akan energi, adapun pilihan sumber energi antara lain: minyak, batu bara, gas dan sebagainya. Gas merupakan salah satu pilihan yang menarik bagi masyarakat karena selain harganya yang lebih murah juga lebih ramah lingkungan. PT. Perusahaan Gas Negara (Persero) Tbk selanjutnya biasa disebut PGN telah bergelut di bidang distribusi gas sejak tahun 1974 bahkan sejak tahun 1859 yang pada saat itu masih berstatus perusahaan swasta Belanda dengan nama Firma I.J.N.Eindhoven & Co untuk distribusi gas buatan atau gas kota yang secara kimiawi berbeda dengan gas yang didistribusikan PGN saat ini. PGN Distrik Medan telah memiliki pelanggan dengan rincian:

Tabel I.1. Jumlah Pelanggan PGN Distrik Medan per 31 Agustus 2008

Pelanggan Jumlah

Rumah Tangga 18.477

Komersial 569

Industri 54

Total 19.100

Dari Tabel I.1 tersebut dapat diamati bahwa sebagian besar pelanggan PGN adalah pada segmen rumah tangga yang tentunya masing-masing memiliki karakteristik sendiri. Selama ini PGN juga mengalami masalah yang umum dialami oleh perusahaan-perusahaan pelayanan publik lainnya. Dengan memiliki pelanggan yang beraneka ragam baik itu kelas sosialnya maupun karakter, PGN dituntut untuk dapat memberikan pelayanan yang prima sehingga dapat memberikan kepuasan pada pelanggan.

Dengan jumlah pelanggan yang cukup besar tersebut kolektibilitas piutang gas merupakan tantangan yang cukup besar agar piutang dapat tertagih 100%. Selama ini masih banyak piutang-piutang yang tidak tertagih yang disebabkan banyak faktor misalnya: karena karakteristik pelanggan sendiri yang memang lebih suka menunda pembayaran atau karena kesulitan dalam melakukan pembayaran, maka dikeluarkanlah berbagai kebijakan oleh manajemen agar tujuan itu tercapai. Direktur Utama PGN dalam Majalah Bulanan Internal Berita Gas Edisi 38/Mei-Juni/2008 pernah menekankan bahwa keberhasilan memanfaatkan peluang sangat ditentukan oleh: 1) Manajemen yang baik, 2) Sistem yang handal, 3) Struktur organisasi dan SDM yang berkwalitas dan 4) Mekanisme kontrol yang baik.

Sementara itu juga dalam rangka mengurangi piutang yang tertunggak dan meningkatkan pelayanan kepada para pelanggan, PGN juga telah menerapkan sistem pembayaran on-line atau disebut pula Gas On-line Payment (GOP) yang pada saat ini baru bekerjasama dengan Bank Mandiri namun ke depan akan dijajaki untuk bekerjasama dengan institusi keuangan lainnya, dengan sistem ini pembayaran dapat dilakukan melalui ATM, SMS Banking, Internet Banking, dan layanan ini telah dimulai sejak tanggal 6 Desember 2006. Hal ini dimaksudkan agar para pelanggan yang tidak sempat datang langsung membayar lewat loket dapat membayar lewat layanan perbankan di atas.

I.2. Perumusan Masalah

Berdasarkan latar belakang di atas dirumuskan masalah sebagai berikut:

1. Sejauhmana pengaruh penerapan kebijakan pembayaran tagihan gas yang terdiri dari: kenaikan denda dan Gas on-line payment terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu?

I.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh penerapan kebijakan pembayaran tagihan gas yang terdiri dari kenaikan denda dan Gas on-line payment terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu.

2. Untuk mengetahui perbedaan ketaatan pelanggan dalam membayar tagihan gas sebelum dan sesudah penerapan kebijakan pembayaran tagihan gas yang terdiri dari kenaikan denda dan Gas on-line payment.

I.4. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat bermanfaat:

1. Sebagai bahan masukan dan pertimbangan bagi manajemen PGN dalam menetapkan kebijakan dalam penagihan rekening gas serta pengaruhnya terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu.

2. Sebagai bahan masukan dalam perkembangan ilmu manajemen bagi Sekolah Pascasarjana Universitas Sumatera Utara di mana peneliti menuntut ilmu. 3. Bagi peneliti, untuk dapat menambah wawasan dalam bidang manajemen

4. Diharapkan dapat menjadi referensi atau bahan perbandingan bagi penelitian berikutnya.

I.5. Kerangka Berpikir

Dalam menjalankan operasional perusahaan, manajemen PGN harus merumuskan kebijakan-kebijakan yang membawa perubahan ke arah yang lebih baik dimana diharapkan dengan perubahan-perubahan itu dan menjadikan PGN sebagai pemenang dalam kancah bisnis gas bumi, menurut Champy dan Nohria dalam Sulaksana (2004: 33) bahwa terdapat tiga pemicu utama yang menggerakan perubahan lebih cepat dibanding waktu sebelumnya yaitu: 1) Teknologi; khususnya Teknologi Informasi yang telah mentransformasikan bisnis sedemikian dramatis, 2) Pemerintah; peninjauan ulang perannya dalam bisnis, karena dewasa ini hampir semua pemerintah di seluruh dunia menggerakan deregulasi, privatisasi dan perdagangan bebas, dan 3) Globalisasi; di mana banyak perusahaan di seluruh belahan dunia bersaing men-deliver produk atau layanan yang sama, dimana saja, kapan saja dengan harga yang semakin kompetitif, yang pada gilirannya memaksa organisasi dan perusahaan agar mampu menata diri dengan cara-cara radikal.

Kebijakan-kebijakan dalam hal ini kenaikan denda dan penerapan Gas

On-line Payment diharapkan dapat membawa perubahan dan tentunya tidak

Meningkatkan penggunaan gas bumi untuk industri, komersial dan rumah tangga melalui transmisi pipa, jaringan distribusi dan moda transportasi lain dan melakukan bisnis gas bumi lain di sektor hilir. Diharapkan kebijakan yang dirumuskan akan menciptakan keunggulan kompetitif (Competitive Advantage) agar mampu tetap exist di tengah persaingan di sektor Distribusi dan Transmisi gas yang mulai sengit. Menurut Mc Daniel (2002: 36) bahwa:

“A competitive advantage, also called Differential advantage, is a set of unique features of a company and its products that are perceived by the target market as significant and the superior to the competition”.

Dengan dilakukannya penelitian ini maka diharapkan dapat diperoleh informasi mengenai pengaruh kebijakan yang ditetapkan oleh manajemen terhadap Ketaatan pelanggan dalam membayar tagihan gas tepat waktu.

Untuk memperjelas hubungan antara variabel-variabel yang telah diuraikan dapat dilihat kerangka pemikiran sebagai berikut:

Denda

Gambar I.1. Kerangka Berpikir

Ketaatan pelanggan

I.6. Hipotesis

Hipotesis dalam penelitian ini sesuai dengan perumusan masalahnya, tujuan penelitian dan kerangka pemikiran di atas, yaitu:

1. Penerapan kebijakan pembayaran tagihan gas yang terdiri dari kenaikan denda

dan Gas on-line payment berpengaruh terhadap ketaatan pelanggan dalam

membayar tagihan gas tepat waktu.

BAB II

TINJAUAN PUSTAKA

II.1. Manajemen Stratejik

Dalam merumuskan kebijakan yang sesuai dengan kebutuhan perusahaan maka manajemen harus dapat berpikir stratejik, agar resiko usaha yang timbul dapat ditekan seminimal mungkin. Dirgantoro (2001: 3) membagi elemen dari berpikir stratejik menjadi dua elemen generik yaitu: 1). Considerable factors, 2) Strategi. Considerable factors adalah faktor-faktor yang menjadi pertimbangan atau menjadi masukan bagi proses berpikir yang biasanya merupakan hal-hal yang baik secara langsung maupun tidak langsung memberikan pengaruh bagi proses berpikir. Sementara menurut Dess & Lumpkin dalam Kuncoro (2005: 7) menyatakan bahwa terdapat dua elemen utama yang merupakan jantung Manajemen Stratejik, yaitu:

mengimplementasikan strategi. Hal ini membutuhkan pemimpin untuk mengalokasikan sumber daya yang diperlukan dan mendisain organisasi agar strategi yang dipilih menjadi sebuah kenyataan.

2. Inti dari Manajemen Stratejik adalah mempelajari mengapa perusahaan mampu mempunyai kinerja yang mengungguli perusahaan yang lainnya. Hal ini berarti menitik beratkan pada dua pertanyaan utama yaitu: pertama, bagaimana perusahaan harus bersaing dalam rangka menciptakan keunggulan kompetitif di pasar? Kedua, bagaimana caranya mempertahankan sebuah keuntungan kompetitif yang berkesinambungan, dan bukan hanya bersifat temporer. Dengan kata lain bagaimana perusahaan mampu menciptakan keunggulan kompetitif di pasar yang tidak hanya unik dan bernilai tapi juga sulit ditiru oleh pesaing.

Sementara Strategi, banyak yang telah mendefinisikan. Dari beberapa survei yang pernah dilakukan terhadap para CEO dan VP Corporate Planning beberapa perusahaan, maka diperoleh beberapa kesimpulan umum tentang pengertian strategi. Kelompok pertama menyatakan bahwa Strategi adalah filosofi dari perusahaan, kelompok kedua menyatakan bahwa strategi adalah mission statement, Kelompok ketiga mendefinisikan strategi sebagai statement yang spesifik tentang competitive

advantage atau keunggulan bersaing, dan Kelompok yang keempat yang mengartikan

Sebenarnya, kata strategi berasal dari bahasa Yunani yang berarti: kepemimpinan dan ketentaraan. Konotasi ini berlaku selama perang yang kemudian berkembang menjadi manajemen ketentaraan dalam angka mengelola para tentara bagaimana melakukan mobilisasi pasukan dalam jumlah yang besar, bagaimana mengkoordinasikan komando yang jelas, dan lain sebagainya.

Cara berpikir stratejik yang terjadi pada intensitas dan tingkat kompleksitas yang semakin besar yang kemudian memunculkan suatu kebutuhan akan adanya suatu pola atau model yang lebih terstruktur dan sistematis yang akan membantu para pembuat keputusan (Decission Maker) untuk secara lebih sederhana dapat memandang dan menganalisis permasalahan serta merumuskan suatu strategi yang paling applicable dan mampu memberikan hasil yang terbaik.

II.2. Hubungan Konsumen (Customer Relationship)

Dalam hubungannya dengan pelanggan, perlu dikelola suatu hubungan yang baik dengan pelanggan. Anderson dan Kerr (2002: 2) menyatakan:

“Customer Relationship Management is a comprehensive approach for

creating, Maintaining and expanding customer relationship”.

Dalam kaitannya dengan usaha untuk mempertahankan pelanggan maka perlu pula dilakukan upaya pemasaran yang efektif. Pemasaran adalah seni menarik dan mempertahankan pelanggan yang mampu mendatangkan keuntungan. Menurut Putten dalam Kotler (2005: 91) dari American Express, pelanggan terbaik membelanjakan uang lebih besar daripada yang lainnya dengan rasio 16 berbanding 1 di bidang pengeceran, 13 banding 1 di bidang usaha restoran, 12 berbanding 1 di bidang usaha maskapai penerbangan dan 5 berbanding 1 di industri hotel dan motel. Namun setiap perusahaan mengalami kerugian dari beberapa pelanggannya. Kaidah 20-80 yang terkenal itu menyatakan bahwa 20 persen pelangan terbaik dapat menghasilkan sebanyak 80 persen laba perusahaan. Sherden dalam Kotler (2005: 91) telah menyarankan agar kaidah tersebut diubah menjadi 20-80-30, untuk mencerminkan gagasan bahwa 20 persen pelanggan terbaik menghasilkan 80 persen laba perusahaan, dan separuh dari laba tersebut habis untuk melayani 30 persen pelanggan yang memberikan profitibilitas buruk. Implikasinya adalah bahwa perusahaan dapat meningkatkan labanya dengan “melepas” para pelanggan terburuknya.

Pelanggan yang mampu menghasilkan laba adalah orang, rumah tangga, atau perusahaan yang dari waktu ke waktu memberikan arus pendapatan yang jauh melebihi arus biaya yang dikeluarkan oleh perusahaan untuk menarik, menjual, dan melayani pelanggan tersebut.

profitabilitas masing-masing pelanggan. Beberapa Bank mengakui bahwa pengukuran tersebut amat sulit karena nasabah memanfaatkan layanan yang berbeda-beda, akan tetapi beberapa Bank yang berhasil melacak transaksi nasabahnya terkejut oleh jumlah nasabah yang tidak menguntungkan. Ada dua solusi untuk menangani pelanggan yang tidak menguntungkan, yaitu: menaikan uang jasa (fee) atau kurangi dukungan layanan.

Analisis profitibilitas pelanggan (CPA: Customer Profitability Analysis) sangat baik dilakukan dengan alat-alat yang ada pada teknik akuntansi yang disebut

Activity Based Costing (ABC). Perusahaan mengestimasi semua pendapatan yang

berasal dari pelanggan, dikurangi seluruh biaya. Biaya tersebut tidak bisa hanya mencakup biaya pembuatan dan distribusi produk dan jasa, melainkan juga biaya-biaya seperti menerima panggilan telepon dari pelanggan, perjalanan mengunjungi pelanggan, menjamu dan hadiah, semua sumber daya perusahaan yang digunakan untuk melayani pelanggan tersebut. Kotler (2003: 93) menyatakan bahwa jika analisis ini dilakukan terhadap tiap-tiap pelanggan, adalah mungkin untuk mengklasifikasikan pelanggan ke dalam tingkatan laba yang berbeda, yaitu:

1. Pelanggan Platinum, paling mampu menghasilkan laba. 2. Pelanggan Emas, mampu menghasilkan laba.

3. Pelanggan Besi, sedikit mampu menghasilkan laba tetapi masih diinginkan. 4. Pelanggan Arang, tidak mampu menghasilkan laba dan tidak diinginkan.

mereka mampu menghasilkan laba dengan menaikan harga atau menurunkan biaya pelayanan mereka. Investasi pemasaran perusahaan harus lebih banyak dilakukan di tingkatan yang labanya lebih tinggi. Adakalanya pelanggan seolah-olah berpotensi sebagai pelanggan dalam klasifikasi Arang padahal sebenarnya hal itu bisa saja disebabkan oleh ketidakpuasan dalam hal pelayanan kepada pelanggan tersebut, Lucas (2005: 178) menyatakan:

“From timeto time, you also be called upon to help customer who can be described in one or more of following ways: Lack knowledge about your product, service or policies, Dissatisfied with your service or products, Demanding, Talkative”.

Salah satu nilai utama yang diharapkan pelanggan dari pemasok adalah mutu produk dan jasa yang tinggi. Mutu sendiri menurut American Society for Quality

Control (2003) didefinisikan merupakan keseluruhan fitur dan sifat produk atau

Menurut mantan Direktur Utama General Electric, Welch: “Mutu merupakan jaminan terbaik bagi kita atas kesetiaan pelanggan, pertahanan terkuat kita dalam menghadapi pesaing asing, dan satu-satunya jalan menuju pertumbuhan dan pendapatan yang langgeng”.

Kepuasan pelanggan merupakan tujuan dari penerapan Manajemen Mutu Total (Total Qualitity Management). Berbagai riset tentang kepuasan pelanggan telah menghasilkan beragam definisi dan tolok ukur mengenai kepuasan itu. Salah satu definisinya berbunyi sebagai berikut. Menurut Buttle (2004: 29) kepuasan pelanggan adalah respon berupa perasaan puas yang timbul karena pengalaman mengkonsumsi suatu produk atau layanan, atau sebagian kecil dari pengalaman itu.

dari pihak lain (rate of referral) dan kerelaan pelanggan membayar pada harga yang lebih tinggi (premium price).

Selanjutnya Buttle (2004: 29) juga menjelaskan bahwa cara yang paling lazim ditempuh dalam mengoperasionalkan kepuasan adalah membandingkan persepsi konsumen mengenai suatu pengalaman (atau sebagian kecil dari pengalaman itu) dengan harapan mereka. Metode pengukuran kepuasan konsumen ini disebut ‘model Diskonfirmasi harapan’. Pada dasarnya, model tersebut menunjukan bahwa jika konsumen (menurut persepsi mereka) merasa harapannya telah terpenuhi, maka mereka merasa puas. Jika harapan mereka tidak sepenuhnya tercapai maka kondisi ini disebut diskonfirmasi negatif dan mereka menjadi tidak puas.

Diskonfirmasi positif terjadi jika persepsi konsumen melebihi harapan mereka atau dengan kata lain apa yang mereka peroleh melebihi apa yang mereka harapkan. Konsumen akan menunjukan reaksi terkejut atau bahkan kegirangan. Model kepuasan konsumen ini berasumsi bahwa setiap konsumen pasti mempunyai harapan dan mereka juga mampu menilai performa. Para peneliti di bidang diskonfirmasi harapan telah menemukan fenomena yang disebut ‘paradoks kepuasan konsumen’. Kadang-kadang harapan konsumen telah terpenuhi namun mereka belum puas juga. Ini akan terjadi manakala konsumen tersebut memiliki harapan yang rendah atau negatif misalnya “Saya sudah duga, pesawat pasti terlambat. Ternyata memang benar. Saya benar-benar kesal!”.

kepada perusahaan-perusahaan yang menjadi contoh praktek mutu terbaik, seperti: di Jepang, pada tahun 1951 telah menjadi negara yang pertama yang menganugerahkan penghargaan mutu nasional, yaitu penghargaan Deming (diambil dari nama pakar statistik Amerika yang mengajarkan arti penting dan metodologi peningkatan mutu di Jepang setelah perang dunia kedua yaitu W. Edwards Deming), karya Deming menjadi dasar bagi banyak praktek Total Quality Management. Di Jepang sendiri dikenal pula istilah Kaizen untuk menggambarkan proses perbaikan yang berkelanjutan. Menurut Render (2001: 98) menjelaskan pula bahwa Total

Quality Management membutuhkan proses tanpa akhir yang disebut perbaikan yang

terus-menerus di mana kesempurnaan tidak pernah diperoleh tetapi selalu dicari.

telah menjadi seperangkat prinsip-prinsip yang diterima umum untuk mendokumentasikan mutu. Untuk memperoleh sertifikat ISO 9000 perusahaan harus siap diaudit mutunya setiap enam bulan sekali yang dilakukan oleh penilai ISO (International Standard Organization) yang terdaftar.

II.3. Denda

Denda merupakan bentuk pinalti atau sanksi bagi pihak yang tidak memenuhi kewajiban yang disepakati, denda tentunya harus tercantum dalam klausul perjanjian. Denda merupakan salah satu usaha untuk mengurangi resiko, Noor (2007) menyatakan bahwa mengurangi resiko berarti memperkecil kemungkinan probabilitas untuk terjadinya resiko tersebut atau memperkecil kerugian atau akibat dari resiko yang mungkin timbul.

II.4. Gas On-Line Payment

Sebelum menginjak pada Gas On-Line Payment ada baiknya kita mengenal terlebih dahulu apa itu Sistem Informasi yang merupakan induk dari Aplikasi Gas

On-line Payment itu sendiri. Menurut Turban (2006: 49) Sistem Informasi adalah

mengumpulkan, memproses, menyimpan, menganalisis dan menyebarkan informasi untuk tujuan tertentu. Pada dasarnya Sistem Informasi tidak harus terkomputerisasi, walaupun kebanyakan memang terkomputerisasi. Dalam penelitian ini Sistem Informasi yang dimaksud adalah Sistem Informasi yang terkomputerisasi, masih menurut Turban (2006: 49) menyatakan bahwa Sistem Informasi berbasis komputer

(Computer-Based Information System-CBIS) adalah sistem informasi yang

menggunakan teknologi komputer untuk melakukan beberapa atau seluruh pekerjaan yang diberikan. Dalam penerapannya Sistem informasi tersusun dalam suatu program aplikasi. Program Aplikasi adalah program komputer yang didisain untuk mendukung tugas tertentu, proses bisnis atau dalam beberapa kasus.

Gas On-line Payment atau disingkat GOP merupakan suatu aplikasi untuk pembayaran tagihan gas dan merupakan pula salah satu upaya PGN dalam menambah tingkat kepuasan pelanggan. GOP sendiri merupakan suatu sistem pembayaran elektronik secara On-line dengan menggunakan fasilitas transaksi perbankan, sejauh ini kerjasama GOP masih dengan Bank Mandiri. Lawrence (2003: 108) menyatakan:

Electronic payment systems operate in various ways, the ways that exchange can occur electronically include: 1) Electronic financial payment systems (where value is exchanged using a system where a card is debited with some value or where a card allows value to be transferred from one account to another), 2) Internet payment systems (where systems are in place that allow value to be exchanged using specified protocols on the internet), 3) Smart Card payment systems (where a silicon chip is used to transfer stored value from a card to a business system in exchange for goods and/or services).

GOP merupakan sistem pembayaran elektronik dengan menggunakan fasilitas internet, internet sendiri menurut Turban (2006: 674) adalah jaringan yang menghubungkan sekitar satu juta jaringan komputer organisasional internasional di lebih dari 200 negara di semua benua termasuk antartika.

mengatur data itu secara sistematik dengan menggunakan komputer. Data yang telah dikumpulkan tadi diproses untuk menghasilkan dan menyajikan informasi yang terkini, akurat dan cepat bagi para pengambil keputusan manajemen.

Dengan melakukan transaksi melalui fasilitas Perbankan tersebut diharapkan selain tingkat kepuasan pelanggan meningkat dikarenakan diberikan kemudahan dalam pembayaran tagihan gas di mana pelanggan tidak harus lagi melakukan pembayaran di Kantor PGN di Jl. K.L. Yos Sudarso Lr. XII No. 18 Medan yang merupakan satu-satunya loket pembayaran tagihan gas. Selanjutnya juga dengan diterapkannya GOP diharapkan mempengaruhi tingkat kolektibilitas piutang. GOP mulai diaplikasikan dalam kegiatan operasional PGN mulai tanggal 6 Desember 2006. Untuk Waktu ke depan PGN juga akan menjajaki kerjasama dengan bank-bank lain dalam memfasilitasi pembayaran tagihan gas ini.

II.5. Ketaatan Pelanggan

BAB III

METODOLOGI PENELITIAN

III.1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Perusahaan Gas Negara (Persero) Tbk SBU Distribusi Wilayah III Sumatera Bagian Utara Distrik Medan, yang beralamat di Jl. K.L. Yos Sudarso Lr XII No. 18 Medan. Penelitian ini dilaksanakan pada bulan Agustus 2008 sampai dengan Maret 2009.

III.2. Metode Penelitian

Penelitian ini menggunakan pendekatan survei yang dilakukan pada pelanggan Rumah Tangga PGN Distrik Medan, jenis penelitian adalah penelitian deskriptif kuantitatif yaitu untuk mengetahui pengaruh penerapan kebijakan pembayaran tagihan gas terhadap ketaatan pelanggan dalam membayar gas tepat waktu.

III.3. Populasi dan Sampel

Selanjutnya Umar (2005: 108-115) menyataan bahwa untuk menentukan minimal sampel yang dibutuhkan jika ukuran populasi diketahui, dapat digunakan rumus Slovin sebagai berikut:

n = N/(1+Ne2)

Di mana:

n = Ukuran sampel.

N = Ukuran populasi.

e = Persentase kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan.

Dengan Populasi (N) sebanyak 18.477 dan dikarenakan pertimbangan waktu dan biaya maka ditetapkan tingkat kesalahan (e) 10% selanjutnya besar sampel yang dapat diambil adalah:

n = 18.477/(1+18.477(0,12)= 99,4 dibulatkan menjadi 100 pelanggan

III.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan cara sebagai berikut:

1. Wawancara (Interview) melakukan tanya jawab langsung dengan Bagian Penjualan dan bagian Keuangan PGN Distrik Medan yang berhubungan dengan masalah penelitian.

2. Daftar Pertanyaan (Questionaire) yaitu pertanyaan-pertanyaan yang disusun oleh peneliti dengan menyediakan lima pilihan jawaban. Selanjutnya daftar pertanyaan diberikan kepada pelanggan Rumah Tangga yang menjadi responden penelitian, untuk memilih salah satu jawaban kemudian memberikan penjelasan singkat mengapa memilih jawaban tersebut.

3. Studi Dokumentasi yaitu dengan mengumpulkan, mempelajari dan menganalisis data serta informasi yang diperoleh dan tersedia di PGN, yaitu: Daftar pelanggan, Laporan harian penagihan piutang, Surat Keputusan Direksi tentang Tata Cara Berlangganan Gas.

III.5. Jenis dan Sumber Data

1. Data Primer diperoleh dari Wawancara (Interview) dan penyebaran daftar pertanyaan yang selanjutnya diolah oleh peneliti.

2. Data Sekunder adalah data pendukung yang diperoleh dari studi dokumentasi yang berhubungan dengan masalah penelitian.

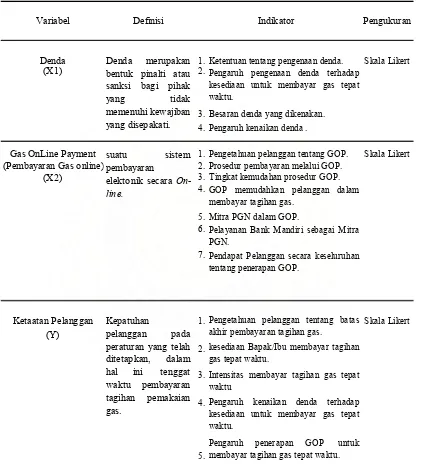

III.6. Definisi Operasional Variabel

Penelitian ini terdiri dari dua variabel, yaitu variabel terikat dan variabel bebas. Adapun definisi dari kedua variabel tersebut adalah sebagai berikut:

1. Denda (X1), adalah: Denda merupakan bentuk pinalti atau sanksi bagi pihak yang tidak memenuhi kewajiban yang disepakati, denda tentunya harus tercantum dalam klausul perjanjian.

2. Gas On Line Payment (X2) atau Pembayaran Gas Online atau disingkat

GOpay adalah: merupakan suatu sistem pembayaran secara On-line dengan menggunakan fasilitas transaksi perbankan, sejauh ini kerjasama GOP masih dengan Bank Mandiri.

Tabel III.1. Definisi Operasional Variabel Hipotesis 1

Variabel Definisi Pengukuran

Denda 1. Ketentuan tentang pengenaan denda. Skala Likert

(X1) 2.

3. Besaran denda yang dikenakan. 4. Pengaruh kenaikan denda .

Gas OnLine Payment 1. Pengetahuan pelanggan tentang GOP. Skala Likert

(Pembayaran Gas online) 2. Prosedur pembayaran melalui GOP.

(X2) 3. Tingkat kemudahan prosedur GOP.

4.

5. Mitra PGN dalam GOP. 6.

7.

Ketaatan Pelanggan 1. Skala Likert

(Y)

2.

3.

4.

5.

Pengaruh penerapan GOP untuk

membayar tagihan gas tepat waktu.

Indikator

Pengetahuan pelanggan tentang batas akhir pembayaran tagihan gas.

Pendapat Pelanggan secara keseluruhan tentang penerapan GOP.

kesediaan Bapak/Ibu membayar tagihan gas tepat waktu.

Intensitas membayar tagihan gas tepat waktu

Pengaruh kenaikan denda terhadap

kesediaan untuk membayar gas tepat waktu.

GOP memudahkan pelanggan dalam membayar tagihan gas.

Pelayanan Bank Mandiri sebagai Mitra PGN.

suatu sistem

pembayaran

elektonik secara

On-line.

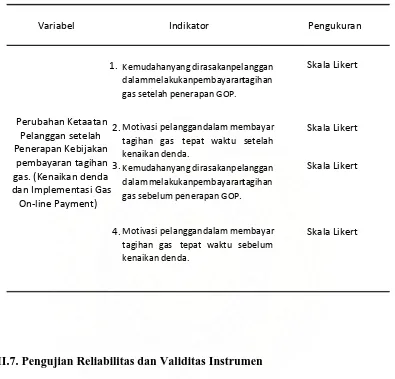

Tabel III.2. Definisi Operasional Variabel Hipotesis 2

Variabel Pengukuran

1. Skala Likert

2. Skala Likert

3. Skala Likert

4. Skala Likert

Motivasi pelanggandalam membayar

tagihan gas tepat waktu setelah

kenaikan denda.

Kemudahanyang dirasakanpelanggan dalam melakukanpembayarantagihan

gas sebelum penerapan GOP.

Motivasi pelanggandalam membayar tagihan gas tepat waktu sebelum

kenaikan denda.

Indikator

Perubahan Ketaatan Pelanggan setelah Penerapan Kebijakan

pembayaran tagihan gas. (Kenaikan denda dan Implementasi Gas

On line Payment)

Kemudahanyang dirasakanpelanggan dalam melakukanpembayarantagihan

gas setelah penerapan GOP.

III.7. Pengujian Reliabilitas dan Validitas Instrumen

III.7.1. Uji Validitas

1. Melakukan korelasi antar skor butir pertanyaan dengan total skor konstruk atau variabel.

2. Uji validitas juga dapat dilakukan dengan melakukan korelasi bivariate antar masing-masing skor indikator dengan total skor konstruk.

3. Uji dengan Confirmatory Factor Analysis di mana dilakukan dengan cara mengkorelasikan antar skor butir pertanyaan dengan total skor konstruk atau variabel.

Menurut Sugiono (2007: 124) kalau korelasi antara butir dengan skor total kurang dari 0,30 maka butir dalam instrumen tersebut dinyatakan tidak valid.

III.7.1.1. Uji Validitas Instrumen Variabel

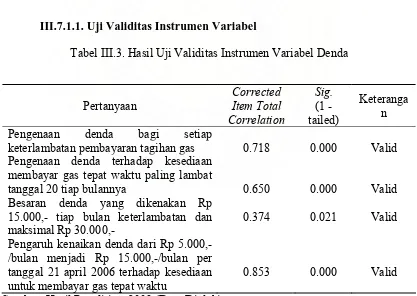

Tabel III.3. Hasil Uji Validitas Instrumen Variabel Denda

Pertanyaan Pengenaan denda bagi setiap

keterlambatan pembayaran tagihan gas Pengenaan denda terhadap kesediaan membayar gas tepat waktu paling lambat tanggal 20 tiap bulannya

Besaran denda yang dikenakan Rp 15.000,- tiap bulan keterlambatan dan maksimal Rp 30.000,-

Pengaruh kenaikan denda dari Rp 5.000,-/bulan menjadi Rp 15.000,-5.000,-/bulan per tanggal 21 april 2006 terhadap kesediaan untuk membayar gas tepat waktu

Berdasarkan Tabel III.3 di atas, diperoleh bahwa hasil pengujian instrumen dari variabel denda memiliki nilai yang lebih besar dari 0.30. Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan dari variabel denda yang digunakan adalah valid dan dapat digunakan dalam penelitian. Kesimpulan ini diperkuat dengan nilai signifikansi (1-tailed) seluruh instrumen yang lebih kecil dari nilai αsebesar 5 persen.

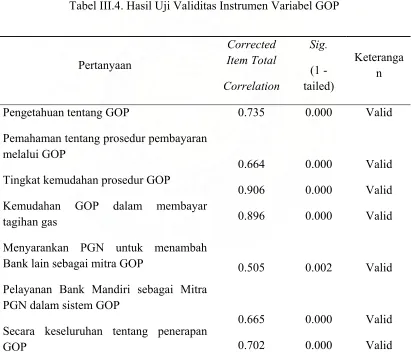

Tabel III.4. Hasil Uji Validitas Instrumen Variabel GOP

Pertanyaan

Pengetahuan tentang GOP

Pemahaman tentang prosedur pembayaran melalui GOP

Tingkat kemudahan prosedur GOP

Kemudahan GOP dalam membayar tagihan gas

Menyarankan PGN untuk menambah Bank lain sebagai mitra GOP

Pelayanan Bank Mandiri sebagai Mitra PGN dalam sistem GOP

Berdasarkan Tabel III.4 di atas, diperoleh bahwa hasil pengujian instrumen dari variabel GOP memiliki nilai yang lebih besar dari 0.30. Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan dari variabel GOP yang digunakan adalah valid dan dapat digunakan dalam penelitian. Kesimpulan ini diperkuat dengan nilai signifikansi (1-tailed) seluruh instrumen yang lebih kecil dari nilai αsebesar 5 persen.

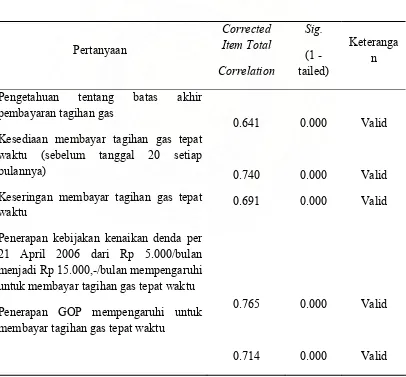

Tabel III.5. Hasil Uji Validitas Instrumen Variabel Ketaatan

Pertanyaan

Pengetahuan tentang batas akhir pembayaran tagihan gas

Kesediaan membayar tagihan gas tepat waktu (sebelum tanggal 20 setiap bulannya)

Keseringan membayar tagihan gas tepat waktu

Penerapan kebijakan kenaikan denda per 21 April 2006 dari Rp 5.000/bulan menjadi Rp 15.000,-/bulan mempengaruhi untuk membayar tagihan gas tepat waktu Penerapan GOP mempengaruhi untuk membayar tagihan gas tepat waktu

Berdasarkan Tabel III.5 di atas, diperoleh bahwa hasil pengujian instrumen dari variabel ketaatan memiliki nilai yang lebih besar dari 0.30. Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan dari variabel ketaatan yang digunakan adalah valid dan dapat digunakan dalam penelitian. Kesimpulan ini diperkuat dengan nilai signifikansi (1-tailed) seluruh instrumen yang lebih kecil dari nilai α sebesar 5 persen.

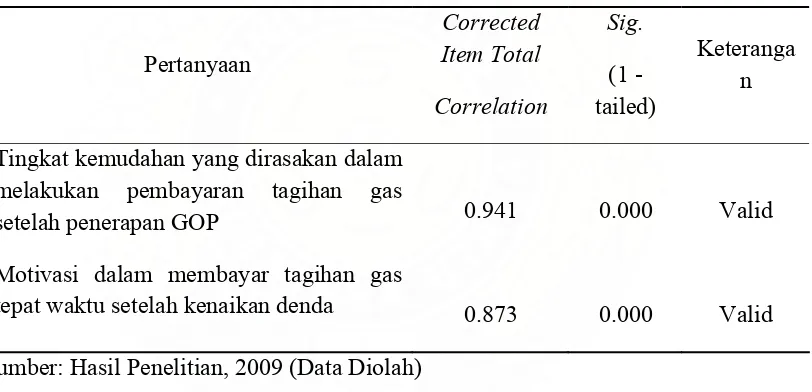

Tabel III.6. Hasil Uji Validitas Instrumen Variabel Setelah Penerapan

Pertanyaan

Tingkat kemudahan yang dirasakan dalam melakukan pembayaran tagihan gas setelah penerapan GOP

Motivasi dalam membayar tagihan gas tepat waktu setelah kenaikan denda

0.941 Sumber: Hasil Penelitian, 2009 (Data Diolah)

Tabel III.7. Hasil Uji Validitas Instrumen Variabel Sebelum Penerapan

Tingkat kemudahan yang dirasakan dalam melakukan pembayaran tagihan gas sebelum penerapan GOP

Motivasi dalam membayar tagihan gas tepat waktu sebelum kenaikan denda

0.810 Sumber: Hasil Penelitian, 2009 (Data Diolah)

Berdasarkan Tabel III.7 di atas, diperoleh bahwa hasil pengujian instrumen dari variabel sebelum penerapan memiliki nilai yang lebih besar dari 0.30. Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan dari variabel sebelum penerapan yang digunakan adalah valid dan dapat digunakan dalam penelitian. Kesimpulan ini diperkuat dengan nilai signifikansi (1-tailed) seluruh instrumen yang lebih kecil dari nilai α sebesar 5 persen.

III.7.2. Uji Reliabilitas

Pengujian dilakukan dengan cara mencobakan instrumen sekali saja, kemudian data yang diperoleh dianalisis dengan teknik tertentu, dalam hal ini teknik yang digunakan adalah teknik Alpa Cronbach. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alfa > 0.60 (Ghozali, 2003).

Tabel III.8. Hasil Uji Reliabilitas Instrumen Variabel

Variabel Cronbach’s Alpha

N

Sumber: Hasil Penelitian, 2009 (Data Diolah)

III.8. Pengujian Asumsi Klasik

III.8.1. Pengujian Normalitas Data

Ghozali (2005: 110) menyatakan bahwa uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa Uji t atau F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik. Lebih jelasnya, yaitu:

1. Analisis Grafik. Salah satu cara untuk melihat normalitas residual adalah dengan melihat grafik normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonal.

III.8.2. Uji Multikolonieritas

Menurut Ghozali (2005: 91) bahwa uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Variabel independen). Model regresi yang baik seharusnya tidak terjadi antar variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel Ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinieritas.

3. Multikolonieritas dapat juga dilihat dari nilai Tolerance dan Variance

Inflation Factor (VIF). Tolerance mengukur variabilitas variabel

III.8.3. Uji Heteroskedastisitas

Ghozali (2005: 105) menyatakan bahwa uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, antara lain dengan cara melihat grafik plot antara nilai prediksi variabel dependen dengan residualnya. Dasar analisisnya adalah: 1). Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadinya heteroskedastisitas, dan 2). Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

III.9. Analisis Data

III.9.1. Untuk Menguji Hipotesis Pertama

Model analisisdata yang digunakan dalam penelitian ini adalah model regresi linier berganda. Model regresi linier berganda dalam penelitian ini digunakan untuk mengetahui pengaruh penerapan kebijakan kenaikan denda dan GOP terhadap ketaatan pelanggan dalam membayar gas tepat waktu.

Model regresi linier berganda yang dimaksud, dirumuskan sebagai berikut:

Y = Bo + B1 X 1+ B2 X2 + e

Keterangan:

Y = Ketaatan pelanggan

X1 = Kenaikan denda

X2 = Penerapan GOP

Bo = Intercept Y

B1 = Koefisien Variabel X1

B2 = Koefisien Variabel X2

Pengaruh variabel independen terhadap variabel dependen diuji dengan tingkat kepercayaan (confidence interval) 95% atau =5%.

Kriteria pengujian hipotesis untuk uji serempak adalah:

Ho : B1 = B2 = 0 (Kenaikan denda dan penerapan Gas On-line Payment tidak

berpengaruh terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu di PT PGN (Persero) Tbk Distrik Medan)

Ha : B1,B2 ≠ 0 (Kenaikan denda dan penerapan Gas On-line Payment

berpengaruh terhadap ketaatan pelanggan dalam membayar tagihan gas tepat waktu di PT PGN (Persero) Tbk Distrik Medan)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan Uji F di mana jika F hitung< F Tabel maka Ho diterima dan Ha ditolak,

sedangkan jika F hitung> F Tabel maka Ho ditolak dan Ha diterima.

Sedangkan secara parsial, kriteria pengujian hipotesisnya adalah:

Ho : B1 = 0 (Kenaikan denda tidak berpengaruh terhadap ketaatan pelanggan

dalam membayar tagihan gas tepat waktu di PT PGN (Persero) Tbk Distrik Medan).

Ha : B1 ≠ 0 (Kenaikan denda berpengaruh terhadap ketaatan pelanggan dalam

Ho : B2 = 0 (Penerapan GOP tidak berpengaruh terhadap ketaatan pelanggan

dalam membayar tagihan gas tepat waktu di PT PGN (Persero) Tbk Distrik Medan).

Ha : B2 ≠ 0 (Penerapan GOP tidak berpengaruh terhadap ketaatan pelanggan

dalam membayar tagihan gas tepat waktu di PT PGN (Persero) Tbk Distrik Medan).

Untuk menguji hipotesis yang diajukan diterima atau ditolak digunakan Uji t. Jika t hitung< t Tabel maka Ho diterima dan Ha ditolak, sedangkan jika t

hitung> t Tabel maka Ho ditolak dan Ha diterima.

III.9.2. Untuk Menguji Hipotesis Kedua

Dalam pengujian hipotesis ini ingin diketahui apakah kenaikan denda dan penerapan GOP akan meningkatkan ketaatan pelanggan dalam membayar tagihan gas tepat waktu. Uji hipotesis dilakukan adalah untuk mengetahui apakah ada perbedaan antara tingkat ketaatan pelanggan dalam membayar tagihan gas tepat waktu sebelum dan sesudah kenaikan denda dan penerapan GOP, disebut Uji perbedaan berpasangan.

Adapun langkah-langkah dalam menguji hipotesis ini adalah sebagai berikut:

1. Menetapkan hipotesis nol (Ho) dan Hipotesis alternatif (Ha)

Ho:µ=0, Tidak terjadi perubahan ketaatan pelanggan dalam membayar

Ha:µ≠0, Terjadi perubahan ketaatan pelanggan dalam membayar gas

sesudah dilakukan kenaikan denda dan penerapan GOP.

2. Menyatakan taraf nyata dengan memakai taraf nyata 0,05 (5%). 3. Menguji hipotesis uji statistik z yang dihitung dengan rumus:

(X-µ) z =

( /√n)

Nilai z didasarkan pada distribusi sampling dari X yang mempunyai distribusi normal dengan rata-rata hitung (µX) sama dengan µ, dan deviasi standar X yang sama dengan /√n.

Keterangan:

X = Rata-rata sampel (Rata-rata perbedaan ketaatan pelanggan sebelum dan sesudah kenaikan denda dan penerapan GOP)

µ = Rata-rata populasi

= Deviasi standar populasi

4. Aturan pengambilan keputusan dirumuskan dengan mencari nilai kritis z dari tabel bidang di bawah kurva normal.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

IV.1. Hasil Penelitian

IV.1.1. Gambaran Umum PT. Perusahaan Gas Negara (Persero) Tbk

Perusahaan didirikan pada tahun 1859, perusahaan merupakan suatu perseroan Belanda bernama Firma L.J.N. Eindhoven & Co. Gravenhage, yang kemudian pada tahun 1863 berdasarkan Koninkijk Besluit No. 124 tanggal 18 Nopember 1863 diubah namanya menjadi NV. Netherland Indische Gas Maatschapij. Pada tanggal 23 Mei 1958 Pemerintah Indonesia mengambil alih perusahaan dan mengubah nama perusahaan menjadi Badan Pengambil Alih Perusahaan-Perusahaan Listrik dan Gas (BP3L&G).

usaha untuk menguasai dan mengurus perusahaan tertentu yang dalam hal ini BPU-PLN tersebut bergerak dalam bidang usaha kelistrikan, gas dan kokas.

Berdasarkan Peraturan Pemerintah No. 19 Tahun 1965, tanggal 13 Mei 1965 tentang Pembubaran Badan Pimpinan Umum Perusahaan Listrik Negara dan Pendirian Perusahaan Listrik Negara (P.L.N.) dan Perusahaan Gas Negara (P.G.N.), BPU-PLN dibubarkan dan selanjutnya didirikan antara lain, Perusahaan Gas Negara, yang bergerak dalam bidang penyediaan tenaga gas dan industri gas termasuk hasil tambahan dalam arti seluas-luasnya. Dengan Peraturan Pemerintah No. 27 Tahun 1984 tanggal 15 September 1984 tentang Pengalihan Bentuk Perusahaan Gas Negara (PGN) menjadi Perusahaan Umum (Perum), bentuk usahanya diubah menjadi Perusahaan Umum (Perum) sehingga nama perseroan berubah menjadi “Perusahaan Umum (PERUM) Gas Negara” disingkat “PGN”.

Perseroan didirikan berdasarkan akta pendirian No. 486 tanggal 30 Mei 1996, yang dibuat dihadapan Adam Kasdarmadji, SH, Notaris di Jakarta, yang telah memperoleh pengesahan Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No. C2-7729HT.01.01Th.96 tanggal 31 Mei 1996, didaftarkan pada Kantor Pendaftaran Perusahaan Kotamadya Jakarta Barat di bawah No. 021/BH 09.03/VIII/1996 tanggal 30 Agustus 1996, dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 80 tanggal 4 Oktober 1996, Tambahan No. 8508 (selanjutnya disebut sebagai “Akta Pendirian”).

Pada tanggal 15 Desember 2003 PT. Perusahaan Gas Negara (Persero) telah mencatatkan diri di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES), melalui Initial Public Offering (IPO), penawaran umum perdana penjualan saham kepada publik. Dengan demikian PGN sejak tanggal 15 Desember tahun 2003 telah menjadi perusahaan publik (terbuka), dan berubah bentuk menjadi PT. Perusahaan Gas Negara (Persero) Tbk.

IV.1.2. Struktur Organisasi

Gambar IV.1. Struktur Organisasi PT PGN (Persero) Tbk Distrik Medan

Executive Manager Distrik Medan membawahi 3 (tiga) Senior Supervisor,

yaitu:

1. Senior Supervisor Teknik

Distribusi gas serta fasilitas pendukungnya di tingkat Distrik.

Untuk melaksanakan tugas termaksud, Senior Supervisor Teknik mempunyai fungsi:

1. Penyusunan Rencana Kerja dan Anggaran Bidang Teknik di Distrik; 2. Pengusulan penyempurnaan prosedur dan penyusunan instruksi kerja; 3. Pengusulan perubahan dan implementasi standarisasi dan spesifikasi teknik

serta pengembangannya di Distrik;

4. Pelaksanaan survey jaringan pipa gas dan fasilitas penunjangnya di Distrik; 5. Pengusulan studi pengembangan jaringan di Distrik;

6. Perencanaan dan rekayasa jaringan pipa gas serta fasilitas penunjangnya di termasuk perhitungan tekno ekonomi;

7. Pengusulan dan masukan mengenai kondisi jaringan existing untuk keperluan perencanaan;

8. Penyiapan rencana kerja investasi di tingkat Distrik;

9. Penyusunan usulan rencana kerja investasi (RKUP) jaringan pipa gas beserta fasilitas penunjangnya di Distrik;

10.Penyusunan rancang bangun jaringan pipa gas serta fasilitas penunjangnya di tingkat Distrik;

11.Penyiapan dokumen pelaksanaan kegiatan tingkat Distrik;

12.Pembangunan jaringan pipa gas serta fasilitas penunjangnya di tingkat Distrik;

jaringan pipa gas dan fasilitas penunjangnya di tingkat Distrik; 14.Pendokumentasian perencanaan dan pembangunan di Distrik;

15.Penyusunan pelaporan bidang perencanaan dan rekayasa jaringan serta pelaporan pelaksanaan pembangunan.

Senior Supervisor Teknik membawahi 2 (dua) Supervisor, yaitu:

a. Supervisor Perencanaan

Supervisor Perencanaan mempunyai tugas melakukan pengumpulan bahan usulan rencana kerja dan anggaran bidang perencanaan di Distrik, bahan usulan pengembangan prosedur standar bidang perencanaan jaringan, spesifikasi dan standardisasi teknik, survei jaringan pipa dan fasilitas penunjangnya, menyusun gambar teknik, menyiapkan rekayasa jaringan pipa serta fasilitas penunjangnya, melaksanakan perhitungan tekno ekonomi, menyiapkan bahan pembuatan RKUP dan RKUF (RAB dan RKM), serta penyusunan laporan bidang perencanaan.

b. Supervisor Konstruksi

bidang konstruksi.

2. Senior Supervisor Operasi dan Pemasaran

Senior Supervisor Operasi dan Pemasaran mempunyai tugas pokok mempersiapkan bahan penyusunan Rencana Kerja dan Anggaran Bidang Operasi dan Pemasaran di tingkat Distrik, melaksanakan penerimaan, penyaluran, susut gas, pengoperasian dan pemeliharaan jaringan pipa Transmisi dan Distribusi gas serta fasilitas pendukungnya, pelaksanaan penanganan gangguan gas, pengukuran nilai mutu gas, pengumpulan data peralatan operasional gas, data laporan bidang operasi. Selanjutnya melakukan monitoring pelaksanaan kegiatan pemasaran di Distrik, perhitungan dan analisa harga negosiasi, pelaksanaan administrasi penjualan dan billing, kepuasan pelanggan, tindak lanjut keluhan pelanggan, pelayanan jasa teknik dan penggunaan gas, monitoring rencana penjualan distrik.

Untuk melaksanakan tugas termaksud, Senior Supervisor Operasi dan Pemasaran mempunyai fungsi:

1. Penyusunan Rencana Kerja dan Anggaran bidang Operasi dan pelaksanaan RKAP di Distrik;

2. Pengoperasian jaringan pipa Transmisi dan Distribusi gas serta fasilitas penunjangnya di Distrik;

3. Pengaturan gas balance;

5. Pelaksanaan standarisasi peralatan operasional jaringan pipa gas transmisi dan distribusi serta fasilitas penunjangnya, instrumentasi dan alat ukur; 6. Pelaksanaan sistem informasi operasional jaringan pipa gas transmisi dan

distribusi serta fasilitas penunjangnya;

7. Pelaksanaan kesehatan dan keselamatan kerja jaringan pipa gas transmisi dan distribusi;

8. Pelaksanaan gas supply delivery procedure;

9. Penyusunan pelaporan bidang operasi, pemeliharaan dan K3 di Distrik. 10.Penyusunan dan pelaksanaan Rencana Kerja dan Anggaran bidang

pemasaran di Distrik;

11.Monitoring jumlah pemakaian gas setiap pelanggan; 12.Pelaksanaan kegiatan promosi pemakaian gas;

13.Pelaksanaan dan monitoring kontrak penjualan serta evaluasi pemakaian gas;

14.Perhitungan dan analisa harga negosiasi;

15.Pelaksanaan administrasi penjualan dan administrasi billing; 16.Pelaksanaan pengukuran kepuasan pelanggan;

17.Pelaksanaan tindak lanjut terhadap keluhan pelanggan; 18.Pelaksanaan pelayanan jasa teknik dan jasa penggunaan gas; 19.Penyusunan rencana penjualan di Distrik;

Senior Supervisor Operasi dan Pemasaran membawahi 4 (empat) Supervisor, yaitu:

a. Supervisor Operasi

Supervisor Operasi mempunyai tugas melaksanakan pengumpulan bahan usulan rencana kerja dan anggaran bidang operasi di Distrik, melaksanakan pengoperasian, standarisasi, dan sistem informasi jaringan pipa transmisi dan distribusi gas serta fasilitas penunjangnya, mengatur gas balance, melaksanakan gas supply delivery procedure serta menyusun laporan bidang operasi.

b. Supervisor Pemeliharaan dan K3

Supervisor Pemeliharaan dan K3 mempunyai tugas melaksanakan pengumpulan bahan usulan rencana kerja dan anggaran bidang pemeliharaan dan K3 di Distrik, pemeliharaan jaringan pipa gas transmisi dan distribusi dan fasilitas penunjangnya, instrumentasi dan alat ukur, serta pelaksanaan kesehatan dan keselamatan kerja jaringan pipa gas transmisi dan distribusi, serta penyusunan laporan bidang pemeliharaan dan K3.

c. Supervisor Penjualan

menyusun rencana penjualan, pelayanan jasa teknik dan jasa penggunaan gas, memproses kontrak penjualan dan pemakaian gas serta menyusun laporan penjualan.

d. Supervisor Layanan Pelanggan

Supervisor Layanan Pelanggan mempunyai tugas menyiapkan bahan usulan Rencana Kerja dan Anggaran bidang Layanan Pelanggan di Distrik, melaksanakan kegiatan purna jual, pembinaan kepada pelanggan dan calon pelanggan serta tindak lanjut keluhan/pengaduan pelanggan.

3. Senior Supervisor Administrasi dan Keuangan

Senior Supervisor Administrasi dan Keuangan mempunyai tugas menyusun rencana kerja dan anggaran distrik, laporan keuangan distrik, pengelolaan asset, pelaksanaan sistem dan prosedur keuangan, menyusun kinerja distrik, penagihan piutang rekening gas, evaluasi arus dana, transaksi pembayaran dan penerimaan, pemotongan, pemungutan dan penyetoran serta pelaporan pajak, Administrasi SDM, Layanan Umum dan Logistik.

Senior Supervisor Administrasi dan Keuangan membawahi 2 (dua) Supervisor, yaitu:

a. Supervisor Keuangan

penagihan piutang rekening gas, penggunaan dana serta persetujuan atas transaksi pembayaran dan penerimaan sesuai dengan otorisasi.

b. Supervisor Administrasi

Supervisor Administrasi mempunyai tugas melaksanakan penyusunan rencana kerja dan anggaran bidang administrasi, administrasi dalam bidang Sumber Daya Manusia, Layanan Umum dan Logistik.

IV.1.3. Visi dan Misi Organisasi

Visi PT. Perusahaan Gas Negara (Persero) Tbk adalah menjadi Perusahaan publik sebagai penyedia utama gas bumi. Sementara Misi PT. Perusahaan Gas Negara (Persero) Tbk, meningkatkan penggunaan gas bumi untuk industri, komersial dan rumah tangga melalui transmisi pipa, jaringan distribusi dan moda transportasi lain dan melakukan bisnis gas bumi lain di sektor hilir.

IV.1.4. Kebijakan Mutu

Sebagai perusahaan yang bergerak dalam bidang transmisi dan distribusi gas bumi, PGN bertekad memberikan pelayanan secara optimal kepada pelanggan dengan mendayagunakan gas bumi sebagai bahan bakar maupun bahan baku, melalui upaya:

1. Meraih loyalitas pelanggan.

2. Mengoptimalkan sistem jaringan pipa gas.

4. Meningkatkan profesionalisme sumberdaya manusia dan budaya perusahaan.

5. Memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan yang baik (Good Corporate Governance).

6. Menerapkan, memelihara dan meningkatkan sistem manajemen yang mengutamakan prinsip pengelolaan resiko.

7. Membentuk Pola pikir (Corporate Mindset) yang sama dalam menghadapi era persaingan bebas.

Manajemen dan seluruh karyawan PT. Perusahaan Gas Negara (Persero) Tbk harus memahami serta memiliki komitmen untuk menerapkan kebijakan ini dan senantiasa meninjau untuk kesinambungan dan kesesuaian.

IV.1.5. Karakteristik Responden PT. PGN (Persero) Tbk

IV.1.5.1. Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel IV.1. Identitas Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin

Jumlah (Orang)

Persentase

1. Pria 79 79

2. Wanita 21 21

Jumlah 100 100

Sumber: Hasil Penelitian, 2009 (Data Diolah)

IV.1.5.2. Karakteristik Responden Berdasarkan Tingkat Pendidikan

Tabel IV.2. Identitas Responden Berdasarkan Pendidikan

No Umur

Jumlah (Orang)

Persentase

1. SD 1 1

2. SLTP 17 17

3. SMU 67 67

4. Diploma 6 6

5. Sarjana (S-1) 7 7

6. Magister (S-2) 2 2

Jumlah 100 100

Sumber: Hasil Penelitian, 2009 (Data Diolah)

IV.1.6. Penjelasan Responden Atas Variabel Denda

keterlambatan pembayaran tagihan gas. Hal ini dikarenakan sebagian besar pelanggan memahami ketentuan dalam berlangganan gas.

Penjelasan responden atas pengaruh pengenaan denda terhadap kesediaan untuk membayar gas tepat waktu yaitu paling lambat tanggal 20 tiap bulannya menunjukkan bahwa responden yang berjumlah 38 orang (38 persen) menyatakan bahwa responden sangat berpengaruh atas pengenaan denda terhadap kesediaan untuk membayar gas tepat waktu yaitu paling lambat tanggal 20 tiap bulannya. Sekitar 31 orang (31 persen) menyatakan cukup berpengaruh, dan 31 orang (31 persen) menyatakan berpengaruh. Hasil tersebut menunjukkan bahwa mayoritas responden sangat berpengaruh atas pengenaan denda terhadap kesediaan untuk membayar gas tepat waktu yaitu paling lambat tanggal 20 tiap bulannya. Hal ini dikarenakan nominal denda yang dikenakan cukup tinggi dibanding jumlah tagihannya.

Penjelasan responden atas pengaruh kenaikan denda dari Rp 5.000,-/bulan menjadi Rp 15.000,-/bulan per tanggal 21 April 2006 terhadap kesediaan untuk membayar gas tepat waktu menunjukkan bahwa responden yang berjumlah 60 orang (60 persen) menyatakan bahwa sangat berpengaruh kenaikan denda dari Rp 5.000,-/bulan menjadi Rp 15.000,-5.000,-/bulan per tanggal 21 April 2006 terhadap kesediaan untuk membayar gas tepat waktu. Sekitar 25 orang (25 persen) menyatakan berpengaruh, dan 15 orang (15 persen) menyatakan cukup berpengaruh. Hasil tersebut menunjukkan bahwa mayoritas responden atas kenaikan denda dari Rp 5.000,-/bulan menjadi Rp 15.000,-/bulan per tanggal 21 April 2006 terhadap kesediaan untuk membayar gas tepat waktu adalah sangat berpengaruh. Hal ini dikarenakan besarnya nominal denda yang dikenakan.

IV.1.7. Penjelasan Responden Atas Variabel GOP

Penjelasan responden atas pemahaman tentang prosedur pembayaran melalui GOP menunjukkan bahwa responden yang berjumlah 49 orang (49 persen) menyatakan bahwa responden tidak memahami tentang prosedur pembayaran melalui GOP. Sekitar 19 orang (19 persen) menyatakan memahami, 17 orang (17 persen) menyatakan sangat tidak memahami, 8 orang (8 persen) menyatakan cukup memahami, dan 7 orang (7 persen) menyatakan sangat memahami. Hasil tersebut menunjukkan bahwa mayoritas responden tidak memahami tentang prosedur pembayaran melalui GOP. Hal ini dikarenakan kurangnya sosialisasi mengenai GOP itu sendiri.

Penjelasan responden atas tingkat kemudahan prosedur GOP menunjukkan bahwa responden yang berjumlah 42 orang (42 persen) menyatakan bahwa responden tidak mudah dalam melakukan prosedur GOP. Sekitar 24 orang (24 persen) menyatakan cukup mudah dan mudah, 7 orang (7 persen) menyatakan sangat mudah, dan 3 orang (3 persen) menyatakan sangat tidak mudah. Hasil tersebut menunjukkan bahwa mayoritas responden tidak mudah dalam melakukan prosedur GOP. Hal ini dikarenakan prosedur pembayaran yang bagi sebagian besar pelanggan masih cukup rumit.

menyatakan sangat memudahkan, 18 orang (18 persen) menyatakan cukup memudahkan, dan 1 orang (1 persen) menyatakan sangat tidak memudahkan. Hasil tersebut menunjukkan bahwa mayoritas responden menyatakan bahwa GOP tidak memudahkan dalam membayar tagihan gas. Hal ini dikarenakan penerapan GOP hanya melalui satu bank saja.

Penjelasan responden atas pemberian saran kepada PGN untuk menambah Bank lain sebagai mitra GOP menunjukkan bahwa responden yang berjumlah 35 orang (35 persen) menyatakan bahwa responden sangat menyarankan dan menyarankan PGN untuk menambah Bank lain sebagai mitra GOP. Sekitar 16 orang (16 persen) menyatakan cukup menyarankan, 13 orang (13 persen) menyatakan tidak menyarankan, dan 1 orang (1 persen) menyatakan sangat tidak menyarankan. Hasil tersebut menunjukkan bahwa mayoritas responden menyatakan bahwa sangat menyarankan dan menyarankan PGN untuk menambah Bank lain sebagai mitra GOP. Hal ini dikarenakan banyak pelanggan yang memiliki rekening di bank yang lain.