LAPORAN TUGAS AKHIR

UPAYA PENINGKATAN PENERIMAAN PAJAK HIBURAN PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : FATHIYA TANJUNG NIM : 072600110

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI DIPLOMA III ADMINISTRASI

PERPAJAKAN

LEMBAR PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH:

Nama : FATHIYA TANJUNG Nim : 072600110

Program Studi : D III Administrasi Perpajakan

Judul : UPAYA PENINGKATAN PENERIMAAN PAJAK HIBURAN PADA DINAS PENDAPATAN KOTA MEDAN.

Ketua Prodip III Dosen Pembimbing Supervisor Adm.Perpajakan

Drs.M.H.Thamrin Nst,Msi NIP: 196401081991021001

Dekan

NIP. 131 757 010

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI DIPLOMA III ADMINISTRASI

PERPAJAKAN

LEMBAR PERSETUJUAN

Laporan PKLM ini telah diujikan oleh Panitia Penguji Program Studi Diploma III Administrasi Perpajakan

FISIP USU

Pada Hari :

Tanggal :

Pukul :

Tim Majelis Penguji

Tanda Tangan

1. Ketua ( )

KATA PENGANTAR

Asalamualaikum Wr.Wb.

Alhamdulillahirobbil’alamin. Berkat rahmat dan ridho serta kemudahan dari Allah SWT, Penulis akhirnya dapat menyelesaikan tugas akhir ini dalam bentuk Laporan Praktek Kerja Lapangan Mandiri yang dilakukan pada Kantor Pelayanan Pajak Pratama Medan Kota. Yang mana tugas akhir ini ditulis dalam rangka memenuhi salah satu syarat untuk dapat menyelesaikan Studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Sebagaimana manusia yang tidak terluput dari kekurangan, penulis menyadari bahwa penulisan laporan ini belum cukup sempurna. Masih banyak kelemahan dan kekurangan yang membutuhkan saran dan perbaikan, demi peningkatan kualitas keilmiahan dimasa yang akan datang. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun untuk dapat dipergunakan dimasa yang akan datang.

1. Bapak Prof. Dr. M. Arif Nasution, MA, selaku Dekan FISIP USU.

2. Bapak Drs. M. Husni Thamrin Nst, Msi, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Ibu Siswati Saragi, S.Sos, selaku Dosen Pembimbing yang banyak memberikan pengarahan kepada penulis.

4. Seluruh Dosen Program Diploma III Administrasi Perpajakan yang telah banyak memberikan ilmu dan bimbingan kepada penulis selama perkuliahan dan Staff Administrasi.

5. Teristimewa sekali buat Ayahanda Mahyuzar dan Ibunda Bahyurah.

6. Kakak tersayang Ahmad Faisal dan Fitria Handayani juga Adik-adik tercinta Ahmad Fauji dan Ahmad Syahfitra.

7. Teman-teman seperjuangan di D-III FISIP USU stambuk 2007, Amar Hamzah yang telah banyak membantu dalam menyelesaikan tugas akhir ini.

Akhir kata penulis berharap semoga karya tulis ini bermanfaat bagi penulis dan semua pihak yang memerlukannya.

Medan, 17 Juni 2010 Penulis

DAFTAR ISI

KATA PENGANTAR DAFTAR ISI

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang PKLM B. Tujuan dan Manfaat Pklm C. Ruang lingkub PKLM D. Metode PKLM

E. Metode Pengumpulan data

F. Sistenatika Penulisan Laporan PKLM BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singakat Dinas Pendapatan Daerah Kota Medan B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan C. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota

Medan

D. Gambaran Umum Pegawai Dinas Pendapatan Daerah Kota Medan Tahun 2010

BAB III GAMBARAN DATA PAJAK HIBURAN A. Ketentuan Umum

C. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hiburan D. Penetapan Pajak Hinburan

E. Tata Cara Pembayaran Pajak Hiburan F. Tata Cara Penagihan Pajak

G. Ketentuan Pidana H. Tinjauan Praktik

BAB IV ANALISIS DAN EVALUASI DATA

A. Masalah Yang Dihadapi Dalam Meningkatkan Pajak Hiburan B. Realisasi Penerimaan Pajak Hiburan Kota Medan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berkembanganya ilmu pengetahuan dan tehnologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiap sediaan semua pihak Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal. Berperan serta dalam meningkatkan mutu pendidikan sehingga produk-produk yang dihasilkan benar-benar berkualitas, trampil dan siap dipekerjakan ditengah-tengah masyarakat Indonesia. Dan mahasiswa sebagai salah satu elemen perguruan tinggi dituntut untuk mampu berfikir kritis, tegas dan kreatif khususnya dibidang mereka pilih. Hal ini sangat penting karena mahasiswa sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntutan dunia kerja dibutuhkan produk-produk perguruan tinggi yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu pengetahuan dan ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan mengikuti PKLM.

sedemikian keras untuk meningkatkan penerimaan tersebut. Tanggung jawab perpajakan bukan hanya berada dipundak pemerintah pusat tetapi juga pada pemerintah daerah. Ini menyebabkan pajak tebagi atas dua jenis yaitu pajak pusat dan pajak daerah.

Dilihat dari segi siapa yang berwenang untuk memungut pajak tersebut, hal ini semakin dipertegas dengan keluarnya Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintahan Daerah dan segala dimensinya termasuk masalah pengelolaan keuangan daerah. Ini menyebabkan pemerintah daerah semakin gencar mencari pemasukan bagi kas daerah yang salah satunya adalah dari perpajakan. Pajak daerah dan retribusi daerah diatur pelaksanaanya didalam Undang-Undang Nomor 34 tahun 2000 tentang perubahan atas Undang-Undang Nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah. Pajak daerah juga terbagi atas dua yaitu pajak provinsi dan pajak kabupaten/kota.

Yang termasuk Pajak Provinsi :

1. Pajak kendaraan bermotor dan kendaraan diatas air

2. Bea balik nama kendaraan bermotor dan kendaraan di atas air 3. Pajak bahan bakar kendaraan bermotor

4. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan Yang termasuk pajak Kabupaten/Kota

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan Bahan Galian Golongan C 7. Pajak Parkir

Hal ini menunjukan bahwa pajak adalah pembayaran wajib yang dikenakan berdasarkan undang-undang yang tidak dapat dihindari bagi yang berkewajiban dan wajib pajak yang tidak mau membayar pajak dapat dilakukan paksaan. Dengan demikian, pengenaan pajak berdasarkan undang-undang akan menjamin adanya keadilan dan kepastian hukum bagi pembayar pajak sehingga pemerintah tidak dapat sewenang-wenang menetapkan besarnya pajak.

Dewasa ini, pajak daerah terdiri dari berbagai jenis pajak yang berkaitan dengan berbagai aspek kehidupan masyarakat. Demikian pula dengan retribusi daerah. Masing–masing jenis pajak dan retribusi daerah memiliki objek, subjek tarif, dan berbagai keuntungan tersendiri, yang mungkin berbeda dengan jenis pajak atau retribusi daerah dan lainnya.

permohonan penundaan pajak hiburan yang akan diserahkan kepada Dinas Pendapatan Daerah sehingga kemandirian daerah dalam hal pembayaran, penyelenggaraan Pemerintah di Daerah dapat terwujud dengan baik.

Berdasarkan penjelasan diatas penulis tertarik ingin mengetahui upaya yang dilakukan Dinas Pendapatan Kota Medan dalam meningkatkan penerimaan Pajak Hiburan seta cara pengelolaannya.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Manadiri (PKLM)

Adapun tujuan dari pelaksanaan PKLM adalah:

a. Untuk mengetahui upaya yang dilakukan oleh Pemerintah Kota Medan dalam meningkatkan penerimaan dari Pajak Hiburan

b. Untuk mengetahui sistem pengelolaan hasil Pajak Hiburan Pada Dinas Pendapatan Kota Medan

c. Untuk mengetahui yang menjadi subjek dan objek Pajak Hiburan

d. Untuk mengetahui masalah-masalah yang dihadapi dalam mekanisme pemungutan Pajak Hiburan

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik kerja Lapangan Mandiri tentunya sangat bermanfaat bagi semua pihak, diantaranya adalah:

Bagi Mahasiswa

a. Menambah pengetahuan dan pengalaman di bidang perpajakan

b. Menerapkan teori yang diperoleh di perkuliahan terhadap masalah yang nyata dalam dunia kerja dan pemecahan maslahnya

Bagi Universitas Sumatera Utara

a. Mempererat hubungan antara Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan FISIP dengan Dinas Pendapatan Kota Medan

b. Mengupayakan mendapat saran dan masukan untuk perbaikan dan penyempurnaan kurikulum khususnya untuk Program Studi Diploma III Administrasi Perpajakan

c. Mempromosikan sumber daya manusia yang ahli dibidangnya di lingkungan Universitas Sumatera Utara

Bagi Dinas Pendapatan Kota Medan

a. Promosi hubungan dan kerjasama yang baik dengan pihak Universitas b. Mendapatkan sumber ide-ide yang baru dalam upaya peningkatan

penerimaan pajak hiburan

c. Membantu pihak Kantor dalam hal sosialisasi perpajakan kepada masyarakat Wajib Pajak melalui mahasiswa peserta PKLM

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

1. Mengetahui pengawasan pemungutan Pajak Hiburan dan perhitungan seberapa besar tarif pajak yang ditetapkan pada kantor Dinas Pendapatan Kota Medan 2. Mengetahui data tentang penerimaan Pajak Hiburan selama lima tahun terakhir

periode 2005-2009

3. Mengetahui apa yang menjadi subjek dan objek Pajak Hiburan

4. Untuk mengetahui masalah-masalah yang dihadapi dalam mekanisme perhitungan Pajak Hiburan

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data dan informasi yang diperlukan sesuai metode yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Tahap ini melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), dan melakukan berbagai persiapan yang menyangkut PKLM, mulai dari pengajuan judul, penentuan judul, mencari bahan untuk membuat proposal, konsultasi dengan dosen.

2. Studi Literatur

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/pengamatan secara langsung pada objek praktik kerja lapangan dan meninjau secara langsung kondisi serta keadaan objek tempat pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Dinas Pendapatan Kota Medan

4. Pengumpulan Data

Penulis melakukan pengumpulan data melalui:

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang memahami dan menguasai objek kajian dalam PKLM

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah yang mendukung laporan penyajian PKLM

5. Analisa dan Evaluasi Data

Dalam hal ini penulis mengumpulkan data-data yang berhubungan dengan objek pembahasan.

E. Metode Pengumpulan Data

1. Daftar Pertanyaan (Interview Guide)

Dalam metode ini penulis mengajukan pertanyaan secara langsung kepada para pegawai yang berhubungan dengan masalah yang dibahas.

2. Daftar Observasi

3. Daftar Dokumentasi

Dalam tahap ini penulis meminta dokumen atau data-data pendukung yang berhubungan dengan data objek PKLM

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dalam penyusunan laporan, ruang lingkup, tujuan dan manfaat metode PKLM, metode pengumpulan data serta sistematika penulisan laporan.

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi PKLM, struktur organisasi, uraian tugas pokok dan fungsi serta gambaran pegawai.

BAB III GAMBARAN UMUM DATA PAJAK HIBURAN

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis manganalisa data-data yang diperoleh, kemudian melakukan evaluasi terhadap data tersebut, sehingga tercapai manfaat dan tujuan PKLM.

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singakat Dinas Pendapatan Daerah Kota Medan

Pada mulanya Dinas Pendapatan Daerah Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi, karena pada saat itu Wajib Pajak / Wajib Retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk Kota Medan melalui Peraturan Daerah sub bagian keuangan tersebut diubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para Wajib Pajak / Wajib Retribusi dalam daerah Kota Medan yang terdiri dari 21 kecamatan diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal dan lainnya.

bagian tata usaha yang membawahi 3 ( tiga ) kepala sub bagian yang merupakan sub sektor perpajakan, retribusi daerah, pendapatan daerah lainya yang merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung serta memelihara hasil – hasil pembangunan dari peningkatan pendapatan daerah. Namun sebagai Unsur Pelaksana Pemerintah Kota Medan dalam bidang pemungutan pajak, retribusi daerah dan pendapatan daerah lainnya. Dinas Pendapatan dipimpin oleh seorang Kepala Dinas yang berada dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah, terdiri dari ( 1 ) bagian tata usaha dengan 4 ( empat ) dan 5 ( lima ) sub dinas dengan masing – masing 4 ( empat ) seksi serta kelompok jabatan fungsional.

Adapun penyempurnaan yang dimaksud dituangkan di dalam :

1. Keputusan Menteri Dalam Negeri No.973 - 442 Tahun 1988 pada tanggal 26 Mei 1988, tentang Sistem Prosedur Perpajakan, Retribusi Daerah, dan Pendapatan Daerah lainya serta pemungutan Pajak Bumi dan Bangunan.

2. Instruksi Menteri Dalam Negeri No.10 tanggal 26 Mei 1988 tentang Pelaksanaannya Keputusan Menteri Dalam Negeri No.973 – 442 Tahun 1988. 3. Surat Menteri Dalam Negeri No.23 Tahun 1989 tanggal 26 Mei 1988,

tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah.

Pendapatan Daerah Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan terhadap dan penyempurnaannya sebagai tahap awal untuk Dinas Pendapatan Kota Medan secara efektif. Berdasarkan Surat Edaran Menteri Dalam Negeri No.061/1861/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingakat I Sumatera Utara No.188.342.20/1991, tanggal 11 Maret 1991 yang terakhir dirubah dengan Keputusan Walikota Medan No.188.342/790/SK/1991, tentang Pelaksanaan Peraturan Daerah No.16 Tahun 1991 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Struktur Organisasi Dinas Pendapatan Daerah Kota Medan terdiri dari : 1. Kepala Dinas

b. Sub Bagian Kepegawaian; c. Sub Bagian Perlengkapan; d. Sub Bagian Umum.

3. Sub Bagian Program, terdiri dari: a. Seksi Penyusunan Program;

b. Seksi Pemantauan dan Pengendalian; c. Seksi Pengembangan Pendapatan; d. Seksi Evaluasi dan Pelaporan.

4. Sub Dinas Pendapatan dan Penetapan, terdiri dari : a. Seksi Pendataan dan Pendaftaran;

b. Seksi Pengolaha Data dan Informasi; c. Seksi Penetapan;

d. Seksi Pemeriksaan;

5. Sub Bagian Dinas Penagihan terdiri dari a. Seksi pembukuan dan Verifikasi; b. Seksi Penagihan dan Perhitungan; c. Seksi Restitusi dan Pemindah bukuan; d. Seksi Pertimbangan dan Keberatan.

6. Sub Dinas Retribusi dan Pendapatan Lain – Lain terdiri dari

a. Seksi peñatausahaan Penerimaan Restitusi dan Pendapatan Lain – lain; b. Seksi Penerimaan Lain – lain;

d. Seksi Legalisasi Pembukuan Surat – surat Berharga. 7. Sub Dinas Bagi Hasil Pendapatan, terdiri dari

a. Seksi Penatausahaan Bagi hasil Pendapata Pajak dan Non Pajak; b. Seksi Bagi Hasil Pajak;

c. Seksi Bagi Hasil Bukan Pajak;

d. Seksi Peraturan Perundang – undangan dan Pengkajian Pendapatan; 8. Kelompok Jabatan Fungsional

C. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan

Sesuai dengan Keputusan Walikota Medan No.25 Tahun 2002 tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan.

Dalam keputusan nini yang dimaksud dengan : 1. Daerah adalah Kota Medan

2. Pemerintah Daerah adalah Pemerintah Kota Medan 3. Kepala Daerah adalah Walikota Medan

4. Wakil Kepala Daerah adalah Pemerintah Kota Medan

5. Dewan Perwakilan rakyat daerah adalah Dewan Perwakilan Rakyat Kota medan 6. Prangkat Daerah adalah organisasi / lembaga pada pemerintah daerah yang

bertanggung jawab kepada Kepala Daerah dalam penyelenggaraan pemerintah yang terdiri atas Sekretariat Derah dan Lembaga Teknis Daerah, Kecamatan dan Kelurahan sesuai dengan kebutuhan daerah.

8. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan

9. Dinas Daerah adalah Dinas Daerah Kota Medan sebagai unsure pelaksana pemerintah Kota Meda.

10.Dinas Pendapatan adalah Dinas Pendapatan Kota Medan 11.Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan

12.Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang mempunyai tugas melaksanakan tugas khusus sesuai dengan bidang keahlian dan jumlahnya disesuaikan dengan kebutuhan.

Dinas Pendapatan adalah Unsur Pelaksana Pemerintah Kota Medan dalam bidang pemungutan pajak, retribusi daerah dan pendapatan lainnya yang dipimpin oleh seorang Kepala Dinas yang berada di bawah dan tanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah.

Dinas pendapatan mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan tugas pembantuan sesuai dengan bidang tugasnya.

Untuk melaksanakan tugas tersebut, dinas pendapatan mempunyai fungsi :

1. Merumuskan dan melaksanakan kebijakan teknis di bidang pendapatan daerah 2. Melakukan Pembukun dan Pelaporan atas pekerjaan penagihan pajak daerah,

retribusi daerah dan Pendapatan Asli Daerah lainya, serta penagihan Pajak Bumi dan Bangunan.

4. Melakukan Penyuluhan pajak daerah, retribusi daerah dan pendapatan daerah lainya serta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya. 6. Melaksanakan tugas – tugas lain yang diberikan oleh Kepala Dinas.

Ada pun tugas pokok dari Kepala Dinas dan masing – masing seksi pada kantor Dinas Pendapatan Daerah Kota Medan adalah sebagai berikut :

1. Kepala Dinas

Kepala Dinas, mempunyai tugas yaitu :

a. Memimpin dan mengkoordinasi semua kegiatan demi terlaksananya tugas– tugas yang akan dilaksanakan pada setiap seksi;

b. Mengumpulkan dan mensistemasikan data – data bahan yang berhubungan dengan tiap tugas;

c. Membuat Perkiraan dan memberikan saran kepada tiap kepala seksi sebagai bahan masukan untuk menetapkan kebijaksanaan.

2. Bagian Tata Usaha

Bagian tata usaha dipimpin oleh seorang Kepala Bagian Tata Usaha yang dalam melaksanakan tugasnya berada dubawah dan bertanggung jawab kepada Kepala Dinas.

Untuk melaksanakan tugas, bagian tata usaha mempunyai fungsi: a. Menyusun rencana kegiatan kerja;

b. Melaksanakan pengelolaan urusan surat – menyurat dan urusan umum lainya; c. Mengelola urusan keuangan dan perbendaharaan serta rencana penyusunan

laporan keuangan;

d. Mengelola urusan administrasi kepegawaian;

e. Mengelola urusan perlengkapan kerumah tanggaan dan pengadaan barang dinas; f. Melaksanakan tugas – tugas lain yang dberikan oleh Kepala Dinas sesuai dengan

bidang tugasnya.

Bagian Tata Usaha terdiri dari : a. Sub Bagian Keuangan b. Sub Bagian Kepegawaian c. Sub Bagian Perlengkapan d. Sub Bagian Umum

Setiap sub bagian dipimpin oleh seorang Kepala Sub Bagian dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Bagian Tata Usaha.

Adapun tugas – tugas dari setiap bagian tata usaha adalah :

a. Sub Bagian Keuangan, mempunyai tugas mengelola keuangan dan perbendaharaan serta menyusun laporan keuangan;

c. Sub Bagian Perlengkapan, mempunyai tugas melaksanakan kegiatan di bidang perlengkapan perumahtanggaan dan pengadaan barang;

d. Sub Bagian Umum, mempunyai tugas mengelola tata usaha dan surat – menyurat serta urusan umum lainnya.

3. Sub Bagian Program

Sub Dinas Program dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Sub Dinas Program mempunyai tugas melaksanakan sebagian tugas dinas di bidang penyusunan program. Untuk melaksanakan tugasnya, Sub Dinas Program mempunyai fungsi :

a. Menyusun rencana kegiatan kerja;

b. Mengumpulkan bahan dan data untuk menyusun program kegiatan dan perencanaan pendapatan daerah;

c. Menyusun kebijaksanaan teknis serta program kerja jangka pendek, menengah, dan panjang;

d. Menyusun Penerimaan Pendapatan Daerah, merencanakan system dan prosedur kerja;

e. Menyusun rencana serta mengkaji pengembangan potensi pendapatan daerah f. Melaksanakan pembinaan teknis di bidang pendapatan terhadap semua unit yang

g. Menyajikan data statistik target dan realisasi pendapatan daerah serta mengidentifikasi permasalaha pendapatan daerah;

h. Melaksanakan penyuluhan di bidang pendapatan daeran;

i. Melaksanakan tukar – menukar informasi tentang target / realisasi penerimaan daerah dengan daerah lainnya;

j. Mempersiapkan rancangan Peraturan Daerah, Keputusan Kepala Daerah tentang Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya;

k. Mengevaluasi dan memonitoring terhadap pelaksanaan teknis operasional pengelolaan pendapatan daerah;

l. Menyusun laporan realisasi pendapatan daerah;

m. Melaksanakan tugas – tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugas-a.

Adapun sub dinas program terdiri dari beberapa seksi, yakni : a. Seksi Penyususnan Program

b. Seksi Pemantauan Pengendalian c. Seksi Pengembangan Pendapatan d. Seksi Evaluasi dan Pelaporan

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Sub Dinas Program.

b. Seksi Pemantauan dan Pengendalian mempunyai tugas melaksanakan pembinaan teknis di bidang pendapatan daerah terhadap semua unit yang melaksanakan pemungutan pendapatan daerah dan melaksanakan kegiatan pemantauan dan pengendalian terhadap tugas yang dilaksanakan di bidang pendapatan serta melaksanakan penyuluhan di bidang pendapatan daerah;

c. Seksi Pengembangan Pendapatan mempunyai tugas menyusun rencana serta mengkaji untuk pengembangan potensi pendapatan daerah dan mempersiapkan rencana Peraturan Daerah, Keputusan Kepala Daerah tentang Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya;

d. Seksi Evaluasi Dan Pelaporan mempunyai tugas mengevaluasi dan memonitor pelaksanaan teknis operasional pengelolaan pendapatan daerah, menyajikan data statistik target dan realisasi pendapatan daerah, mengidentifikasikan permasalahan pendapatan daerah dan penyusun laporan realisasi pebdapatan daerah.

4. Sub Dinas Pendapatan dan Penetapan

Sub Dinas Pendapatan dan Penetapan dipimpin oleh seorang Kepala Sub Dias, yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Untuk melaksanakan tugasnya,sub dinas pendataan dan penetapan mempunyai fungsi :

a. Menyusun rencana kegiatan kerja;

b. Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak, Wajib Retribusi dan pendapatan daerah lainya;

c. Melaksanakan pengolahan dat dan informasi baik dari Surat Pemberitahuan Pajak Daerah ( SPTPD ), Surat Pemberitahuan Retribusi Daerah ( SPTRD ), hasil pemeriksaan dan informasi dari instansi terkait;

d. Melaksanakan penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

e. Merencanakan dan menata usahakan hasil pemeriksaan terhadap Wajib Pajak dan wajib retribusi;

f. Melaksanakan tugas – tugas lain yang diberikan Kepala Dinas sesuai bidang tugasnya.

Sub Dinas Pendapatan dan Penetapan terdiri dari : a. Seksi Pendataan dan Pendaftaran

b. Seksi Pengolahan Data dan Informasi c. Seksi Penetapan

d. Seksi Pemeriksaan

1. Seksi Pendapatan dan Pendaftaran mempunyai tugas melaksanakan Pendataan Objek Pajak Daerah / Retribusi Daerah dan Pendapatan Daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD), melaksanakan pendaftaran Wajib Pajak daerah / wajib pajak retribusi daerah melalui formulir pendaftaran, menyimpan, mendistribusikan, memberikan Nomor Pokok Wajib Pajak Daerah (NPWPD) / Wajjib Retribusi Daerah (NPWRD), dan menyusun Daftar Induk Wajib Pajak Daerah / Retribusi Daerah serta menyimpan surat perpajakan daerah lainnyayang berkaitan dengan pendaftaran dan pendataan;

2. Seksi Pengolahan Data dan Informasi mempunyai tugas melaksanakan pengumpulan data pengolahan data objek pajak daerah / retribusi daerah, menuangkan hasil pengilahan data dan informasi ke dalam kartu data serta mengirimkan kartu data kepada seksi penetapan dan demikian sebaiknya;

3. Seksi Penetapan mempunyai tugas melaksanakan perhitungan penetapan pokok pajak daerah / retribusi daerah berdasarkan kartu data termasuk perhitungsn denda dan sanksi lainnya, menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran pembayaran/ penyetoran atas permohonan Wajib Pajak;

serta mengirimkan laporan hasil pemeriksaan kepada seksi pengolahan data dan informasi.

5. Sub Dinas Penagihan

Sub Dinas Penagihan dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Sub Dinas Penagihan mempunyai tugas melaksanakan tugas dinas di b idang penangihan meliputi kegiatan pembukuan, verifikasi, penagihan dan perhitungan, pemindahan serta pertimbangan terhadap keberatan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

Untuk melaksanakan tugasnya, sub dinas penagihan mempunyai fungsi : a. Menyusun rencana kegiatan kerja;

b. Melaksanakan pembukuan dari verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

c. Melaksanakan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

d. Melaksanakan perhitungan restitusi dan atau pemindah bukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Melaksanakan tugas – tugas lain yang dberikan Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Penanguhan terdiri dari : a. Seksi Pembukuan dan Verifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Restitusi dan Pemindah bukuan d. Seksi Pertimbangan dan Keberatan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Sub Dinas Penagihan.

a. Seksi Pembukuan dan Verifikasi, mempunyai tugas melaksanakan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah, retribusi daerah dan pajak daerah lainnya, melaksanakan pembukuan dan verifikasi penerimaan dan penegeluaran benda berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam kartu persediaan benda berharga, menyiapkan laporan tentang realisasi penerimaan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya serta menyiapkan laporan tentang realisasi penerimaan, pengeluaran dan sisa persediaan benda berharga secara berkala;

c. Seksi Restitusi Dan Pemindahbukuan mempunyai tugas menerima permohonan sertitusi dan pemindahbukuan serta mempersiapkan surat keputusan Kepala Dinas tentang pemberian restitusi dan atau pemindahbukuan;

d. Seksi Pertimbangan Dan Keberatan mempunyai tugas menerima surat keberatan dari Wajib Pajak / wajib retribusi dan meneliti keberatan Wajib Pajak / Wajib retribusi dan mempersiapkan surat keputusan Kepala Dinas tentang persetujuan atas keberatan tersebut.

6. Sub Dinas Retribusi dan Pendapatan Lain- lain

Sub Dinas Retribusi dan Pendapatan Lain-lain dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Sub Dinas Retribusi dan Pendapatan Lain-lain mempunyai tugas melaksanakan sebagian tugas dinas di bidang retribusi dan pendapatan lain-lain.

Untuk melaksanakan tugasnya, sub dinas retribusi dan pendapatan lain-lain mempunyai fungsi sebagai berikut :

a. Menyusun rencana kegiatan kerja;

b. Melaksanakan penatausahaan penerima retribusi dan pendapatan lain-lain; c. Melaksanakan penatausahaan penerima retribusi dan pendapatan lain-lain

d. Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah (BUMD) dan pendapatan lain-lain;

e. Melaksanakan legalisasi dan pembukuan surat - surat berharga;

f. Melaksanakan tugas – tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Retribusi dan Pendapata Lain-lain terdiri dari :

a. Seksi Penatausahaan Penerimaan Retribusi dan Penerimaan Lain-lain b. Seksi Penerimaan Lain-lain

c. Seksi Penerimaan Badan Usaha Milik Daerah dan Pendapatan Lain-lain d. Seksi Legalisasi Pembukuan Surat – surat Berharga

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Sub Dinas Retribusi dan Pendapatan Lain-lain :

a. Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan Lain-lain, mempunyai tugas melaksanakan penatausahaan penerimaan retribusi dan melaksanakan penatausahaan pendapatan lain-lain

c. Seksi Penerimaan Badan Usaha Milik Daerah (BUMD) dan Pendapatan Lain-lain (PLL), mempunyai tugas melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah (BUMD) dan melaksanakan penatausahaan hasil pengelolaan kekayaan daerah yang dipisahkan;

d. Seksi Legalisasi Pembukuan Surat – surat Berharga, mempunyai tugas melaksanakan legalisasi surat – surat berharga dan melaksanakan pembukuan surat – surat berhagra,

7. Sub Dinas Bagi Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sub Dinas Bagi Hasil Pendapatan mempunyai tugas melaksanakan sebagian tugas dinas di bidang bagi hasil pendapatan.

Untuk malaksanakan tugas Sub Dinas Bagi Hasil Pendapatan Mempunyai fungsi :

a. Menyusun rencana kegiatan kerja;

b. Melaksanakan penatausahaan bagi hasil pendapatan pajak dan bukan pajak; c. Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan

pajak;

e. Melaksanakan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah dibidang bagi hasil pendapatan;

f. Melaksanakan tugas – tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan terdiri dari :

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak b. Seksi Bagi Hasil Pajak

c. Seksi Bagi Hasil Bukan Pajak

d. Seksi Peraturan Perundang – undangan dan Pengkajian Pendapatan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Sub Dinas Bagi Hasil Pendapatan.

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak, mempunyai tugas melaksanakan penatausahaan surat – surat ketetapan Pajak Bumi dan Bangunan menatausahakan pendapatan bagi hasil pajak dan bukan pajak.

Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan Bangunan kepada Wajib Pajak, menerima kembali hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB;

c. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas melaksanakan perhitungan penerimaan dari Dana Alokasi Umum, melaksanakan perhitungan penerimaan dari Dana Alokasi Khusus;

1. Seksi Peraturan Perundang – undangan dan Pengkajian Pendapatan, mempunyai tugas mengkaji tentang pelaksanaan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang – undangan dan melaksanakan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang – undangan serta melaksanakan pengkajian atas penerimaan pendapatan daerah secara periodic

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melaksanakan sebagian tugas dinas pendapatan sesuai dengan keahlian dan kebutuhan.

a. Kelompok jabatan fungsioal terdiri dari sejumlah tenaga dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

b. Setiap Kelompok dipimpin seorang tenaga fungsional senior

d. Jenis dan jenjang jabatan fungsional tersebut ditentukan sesuai dengan peraturan prundang – undangan yang berlaku.

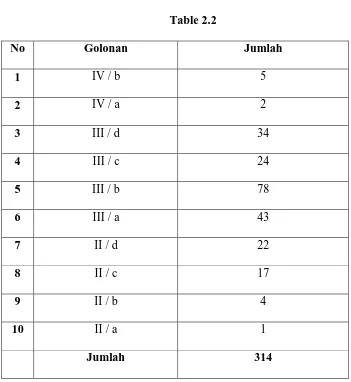

D. Gambaran Umum Pegawai Dinas Pendapatan Daerah Kota Medan Tahun 2010

Table 2.1

No Bagian / Sub Dinas / Bendahara / Swakelola Jumlah

1 Kepala Dinas 1 orang

2 Bagian Tata Usaha 19 orang

3 Sub Dinas Program 11 orang

4 Sub Dinas Pendapatan dan Penetapan 52 orang

5 Sub Dinas Penagihan 30 orang

6 Sub Dinas Retribusi dan Pendapatan Lain-lain 20 orang

7 Sub Dinas Bagi Hasil Pendaptan 62 orang

8 Bendahara Penerimaan / Pengeluaran 23 orang

9 Pemegang Barang 7 orang

10 Pemegang Barang Berharga 5 orang

11 Swakelola 84 0rang

Jumlah Pegawai Dinas Pendapatan Daerah Kota Medan Berdasarkan Golongan

Table 2.2

No Golonan Jumlah

1 IV / b 5

2 IV / a 2

3 III / d 34

4 III / c 24

5 III / b 78

6 III / a 43

7 II / d 22

8 II / c 17

9 II / b 4

10 II / a 1

Jumlah 314

Pegawai Negeri Sipil = 230 orang Keterangan :

Pegawai Swakelola = 84 orang

Jumlah TNI yang dikaryakan = 1 orang

[image:39.612.145.496.127.509.2]BAGAN ORGANISASI DINAS PENDAPATAN DINAS SEKRETARIATAN SUB BAGIAN UMUM SUB BAGIAN KEUANGAN SUB BAGIAN PENYUSUNAN PROGRAM

BIDANG PENDATAAN DAN

PENETAPAN BIDANG PENAGIHAN

SEKSI PENDATAAN DAN PENDAFTARAN SEKSI PENETAPAN SEKSI PEMBUKUAN DAN VERIFIKASI SEKSI PENAGIHAN DAN PERHITUNGAN SEKSI PERTIMBANGAN DAN RESTISUSI UPT SEKSI PENGOLAHAN DATA DAN INFORMASI

SEKSI PEMERIKSAAN

BIDANG BAGI HASIL PENDATAAN

BIDANG PENGEMBANGAN

PENDATAAN DAERAH

SEKSI BAGI HASIL PAJAK

SEKSI PENATAUSAHAAN BAGI HASIL SEKSI PENGEMBANGAN PAJAK SEKSI PENGEMBANGAN RETRIBUSI SEKSI PENGEMBANGAN PENDATAAN LAIN - LAIN SEKSI PERATURAN

PERUNDANG – UNDANGAN DAN PENGKAJIAN

PENDATAAN SEKSI BAGI HASIL BUKAN

PAJAK KELOMPOK JABATAN

FUNGSIONAL

BAB III

GAMBARAN DATA PAJAK HIBURAN

A. Ketentuan Umum

Berdasrkan Undang – Undang No.34 Tahun 2000 tentang perubahan pertama Undang – Undang No.18 Tahun 1997 tentang pajak daerah, yang dimaksud dengan pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang. Pajak daerah merupakan pajak yang dapat dipaksakan karena berdasarkan peraturan perundang – undangan yang berlaku, dimana hasilnya digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

dalam teknis pelaksanaan pengenaan dan pemungutan pajak hiburan di daerah kabupaten / kota tersebut.

Dalam pemungutan pajak hiburan terdapat beberapa termologi yang perlu diketahui. Termologi tersebut adalah :

1. Hiburan adalah semua jenis pertunjukan, permaianan, permainan ketangkasan, dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut biaya, tidak termasuk penggunaan fasilitas untuk berolah raga.

2. Penyelenggaraan hiburan adalah orang pribadi atau badan yang bertindak baik untuk atas nama sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya dalam menyelenggarakan suatu hiburan.

3. Penonton atau penunjang adalah setiap orang yang menghindari suatu hiburan untuk melihat dan atau mendengar atau menikmatinya atau menggunakan fasilitas yang disediakan oleh penyelengaraan hiburan, menggunakan fasilitas yang disediakan oleh penyelenggaraan hiburan, kecuali penyelenggaraan karyawan, artis ( para pemain ), dan petugas yang menyadari untuk melakukan tugas pengawasan.

penyelenggaraan hiburan. Termasuk dalam pengertian pembayaran adalah jumlah uang yang diterima atau seharusnya diterima, termasuk yang akan diterima, antara lain pembayaran yang dilakukan secara tunai.

5. Tanda masuk adalah semua tanda atau alat atau cra yang sah dengan nama dan dalam bentuk apapun yang dapat digunakan untuk menonton, menggunakan fasilitas, atau menikmati hiburan. Tanda atau alat atau cara yang sah adalah berupa tanda masuk yang yang dlegalisasi oleh Dinas Pendapatan Daerah Kabupaten / Kota. Termasuk tanda masuk ini adalah masuk dalam bentuk apapun, misalnya karcis, tiket, undangan, kartu langganan, kaertu anggota ( membership ), dan sejenisnya.

6. Harga Tanda Masuk, yang senlanjutnya disingkat HTM, adalah harga atau nilai nominal yang tertera atau tidak tertera pada masuk ini adlah tanda masuk yang digunakan untuk menikmati / menggunakan fasilitas hiburan.

setelah memenuhi persyaratan yang dtentukan dengan dikenakan bunga sebesar 2 % ( dua persen ) dari jumlah pajak yang belum kurang bayar.

B. Subjek dan Objek Pajak Hiburan 1. Subjek Pajak Hiburan

Dalam pajak hiburan yang dimaksud subjek pajak adalah orang pribadi atau badan yang menonton dan atau menikmati hiburan. Sedangkan Wajib Pajak adalah orang pribadi atau badan yang menyelenggarakan hiburan. Dengan demikian, subjek pajak dan Wajib Pajak tentu berbeda peranan hak maupun kewenangan. Misalnya orang pribadi atau badan yang menikmati pelayanan tempat hiburan merupakan subjek pajak hiburan yang membayar atau menanggung pajak, sedangkan penyelenggara hiburan tersebut bertindak sebagai Wajib Pajak hiburan yang mempunyai kewenangan untuk memungut pajak dari subjek pajak.

Namun sebelum menjadi Wajib Pajak hiburan, subjek pajak terlebih dahulu harus mendaftar supaya dikukuhkan menjadi Wajib Pajak. Adapun tata cara pendataan dan pendaftaran menjadi Wajib Pajak hiburan adalah :

a. Pendaftaran dilakukan terhadap subjek pajak yang berdomisili di dalam maupun di luar wilayah daerah dan memiliki objek pajak didaerah.;

b. Kegiatan pendaftaraan diawali dengan mempersiapkan formulir pendaftaran dan diberikan kepada subjek pajak;

d. Formulir pendaftaran yang di kembalikan oleh subjek pajak dicatat dalam daftar induk Wajib Pajak secara berurutan, yang nantinya akan digunakan sebagai Nomor Pokok Wajib Pajak (NPWP).

2. Objek Pajak Hiburan

Objek pajak hiburan adalah setiap penyelenggaraan hiburan dengat dipungut bayaran. Objek pajak hiburan terdiri dari :

a. Pertunjukan film;

b. Pertunjukan Kesenian, Sirkus, Pameran Seni, Busana, Kontes Kecantikan dan sejenisnya;

c. Pertunjukan musik dan tari d. Diskotik

e. Karaoke f. Klab malam; g. Permainan Bilyard

h. Permainan Ketangkasan, Taman Hiburan Keluarga, Permainan Anak –Anak, Vidio Game, Play Station dan sejenisnya;

i. Panti Pijat, Salon Kecantikan dan Wisma Pangkas; j. Mandi uap dan sejenisnya

k. Pertandingan Olah Raga

Namun ada juga beberapa objek pajak hiburan yang tidak dikenakan pajak atau dikecualikan yaitu penyelenggaraan hiburan yang tidak dipungut bayaran, misalnya hiburan yang diselenggarakan dalam rangka pernikahan, ucapan adat dan kegiatan keagamaan.

C. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hiburan 1. Dasar Pengenaan Pajak Hiburan

Dasar pengenaan pajak hiburan adalah jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan atau menikmati hiburan.

2. Tarif Pajak Hiburan

Tarif pajak hiburan yang telah ditetapkan oleh peraturan daerah dikenakan paling tinggi 35 % ( tiga puluh lima persen ). Tariff pajak hiburan di tiap kabupaten / kota tentu berbeda – beda, hal ini harus disesuaikan dengan keadaan daerahnya, asalkan tidak melebihi tariff pajak yang telah di tetapkan yaitu 35 %.

Tariff pajak dapat digolongkan menjadi 2 golongan yaitu : a. Tarif Tunggal terdiri dari :

1. Tarif pajak tetap adalah jumlah atau angkanya tetap, tidak bergantung besarnya dasr pengenaan pajak.

2. Tarif proporsional adalah tariff oajak yang persentasenyatetap dan tidak bergantung pada besarnya dasr pengenaan pajak

1. Tarif proporsional adalh tariff pajak yang persentasenya meningkat sesuai besarnya atau meningkatnya dasar pengenaan pajak.

2. Tarif Degresif adalah tariff pajak yang persentasenya menurun sesuai dengan meningkatnya dasar pengenaan pajak.

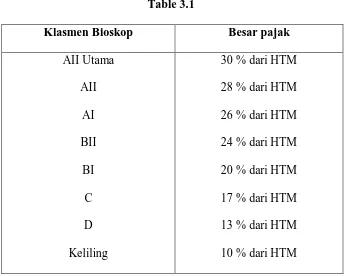

[image:47.612.149.495.254.530.2]Tarif Pajak Hiburan Kota Medan adalah sebagai berikut : a. Pertunjukan Film di Bioskop :

Table 3.1

Klasmen Bioskop Besar pajak AII Utama

AII AI BII BI

C D Keliling

30 % dari HTM 28 % dari HTM 26 % dari HTM 24 % dari HTM 20 % dari HTM 17 % dari HTM 13 % dari HTM 10 % dari HTM

c. Tata cara pengadaan / perforsi tanda masuk / karcis tontonan dan pembayaran di muka ( PDM ) Pajak Hiburan Tetap dan isidentil akan ditetapkan lebih lanjut dengan Keputusan Kepala Daerah.

d. Untuk menunjukkan kesenian antara lain kesenian tradisional, pertunjukan sirkus, pameran seni ;

1. Di ruangan yang memakai AC dipungut pajak sebesar 15 % ( lima belas persen ) dari HTM

2. Di ruangan yang tidak berAC dipungut pajak sebesar 10 % ( sepuluh persen )

e. Untuk Pameran Busana, Kontes Kecantikan, Pertunjukan / Pegelaran Musik dan Tari :

1. Di ruangan yang memakai AC dipungut pajak sebesar 25 % ( dua puluh lima persen )

2. Di ruangan yang tidak berAC dipungut pajak sebesar 20 % (dua puluh lima persen )

f. Untuk Diskotik, Disko, Bar, Karaoke, Klub Malam, dan sejenisnyaditetapkan sebesar 30 % ( tiga puluh persen ) dari HTM atau jumlah pembayaran untuk menonton dan atau menikmati hiburan di luar harga makanan / minuman yang telah dikenakan Pajak Hotel dan Pajak Restoran;

dipungut pajak sebesar Rp 2000,- ( dua ribu rupiah ) untuk setiap pengunjung di luar harga makanan / minuman yang telah dikenakan Pajak Hotel dan atau Pajak Restoran;

h. Untuk permainan bilyard ;

1. Di ruangan yang memakai AC dipungut pajak sebesar 20 % ( dua puluh persen ) dari HTM atau harga koin permeja untuk sekali permainan;

2. Di ruangan ya tidak berAC dipungut pajak sebesar 15 % ( lima belas persen ) dari HTM atau harga koin permeja untuk sekali permainan.

i. Untuk Permainan Ketangkasan, Taman Hiburan Keluarga, Permainan Anak- Anak Antara lain Vidio Game, Playstation, Mini Train, Kuda Pusing, Sampan Pusing, Speed Boat, Bom – Bom Car dan sejenisnya yang dipungut pajak sebesar 20 % ( dua puluh persen ) dari HTM atau harga koin;

j. Usaha Jasa Panti Pijat, Mandi Uap dan sejenisnya dipungut pajak 20 % ( dua puluh persen ) dari HTM per jam, Salon Kecantikan dipungut sebesar 20 % ( dua puluh persen ) dari jumlah pembayaran;

k. Pertunjukan pertandingan olah raga antar klub dalam negeri di pungut pajak sebesar 15 % ( lima belas persen ) dari HTM, sedangkan pertandingan olah raga dengan dukungan antar bangsa dipungut sebesar 20 % ( dua puluh persen ) dari HTM;

m. Untuk jenis hibura yang tidak menggunakan tanda masuk dipungut pajak sebesar 20 % dari jumlah pembayaran;

n. Untuk persewaan permainan internet dipungut pajak 10 % ( sepuluh persen ) dari nilai sewa per jam.

3. Cara Perhitungan Pajak Hiburan

Cara menghitung besarnya pajak hiburan yang terutang adalah dengan mengalikan tarif dengan dasar pengenaan pajak atau secara umum dapat dirumuskan sebagai berikut :

Pajak terutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x Jumlah Pembayaran Untuk

Menikmati Hiburan

Di dalam pajak hiburan terdapat juga masa pajak yang merupakan jangka waktu yang lamanya sama dengan tahun takwim. Tahun takwim sama dengan satu tahun lamanya atau biasanya dihitung mulai dari bulan Januari sampai dengan Desember.

terutang akan dipungut di wilayah atau daerah tempat hiburan tersebut diselenggarakan. Hal ini karena kewenangan yang dimiliki oleh Pemerintah Daerah yang terbatas atas tempat hiburan yang berlokasi dan terdaftar dalam lingkup wilayah administrasinya.

D. Penetapan Pajak Hinburan

1. Berdasarkan Surat Pemberitahuan Pajak Daerah, Kepala Daerah Atau Penjabat menetapkan pajak terutang dengan menerbitkan Surat Ketetapan Pajak Daerah ( SKPD ) yang dipersamakan dengan itu;

2. Apabila Surat Ketetapan Pajak Daerah tidak atau kurang setelah lewat waktu paling lama 30 ( tiga puluh ) hari sejak SKPD doterima, dikenakan sanksi administrasi berupa bunga sebesar 2 % ( dua persen ) sebulan dan ditagih dengan menerbitkan SKPD;

3. Wajib Pajak membayar sendiri SPTPD digunakan untung menghitung, memperhitungkan dan menetapkan pajak sendiri yang terutang;

4. Dalam jangka waktu 5 ( lima ) Tahun sesudah saat terutangnya pajak, Kepala Daerah dalam menerbitkan :

a. Surat Ketetapan Pajak Daerah Kurang Bayar ( SKPDKB ) b. Surat Ketetapan Pajak Daerah Bayar Tambahan ( SKPDBT ) c. Surat Ketetapan Pajak Daerah Nihil ( SKPDN )

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang bayar, dikenakan sanksi administrasi berupa bunga sebesar 2% ( dua persen ) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat ) bulan sejak saat terutangnya pajak.

b. Apabila SPTPD tidak disampaikan dalam jangka waktu yang ditentukan dan telah ditegur secara tertulis, dikenakan sanksi administrasi berupa bunga sebesar 2 % ( dua persen ) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 ( dua puluh empat ) bulan sejak sat terutangnya pajak;

c. Apabila kewajiban mengisi SPTPD tidak dipenuhi, pajak terutang dihitung secara jabatan dan dikenakan sanksi administrasi berupa kenaikan sebesar 25 % ( dua puluh lima persen ) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 ( dua puluh empat ) bulan sejak sat terutangnya pajak.

6. SKPDKBT diterbitkan apabila ditemukan data baru yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang trutang, akan dikenakan sanksi administrasi berupa kenaikan sebesar 100 % ( seratus presen ) dari jumlah urang pajak tersebut;

8. Apabila kewajiban membayar pajak terutang dalam SKPDKB dan SKPKBT tidak sepenuhnya dibayar dalam jangka waktu yang ditentukan, ditagih dengan menerbitkan STPD ditambah dengan sanksi administrasi berupa bunga sebesar 2% ( dua persen ) sebulan;

9. Penembahan jumlah pajak yang terutang tidak dikenakan pada Wajib Pajak apabila melaporkan sendiri sebelum dilakukan pemeriksaan.

E. Tata Cara Pembayaran Pajak Hiburan

Untuk mempelancar pembayaran pajak hiburan sebaiknya, Wajib Pajak mengetahui bagaimana tata cara pembayaran pajak hiburan. Berikut adalah tata cara pembayaran pajak hiburan :

1. Pembayaran pajak hiburan dilakukan di Kas Daerah atau tempat yang ditunjuk oleh Kepala Daerah dalam waktu 30 ( tiga puluh ) hari setelah diterimanya Surat Pemberitahuan Pajak Daerah ( SPTD ), Surat Ketetapan Pajak Daerah ( SKPD ), Surat Ketetapan Pajak Daerah Kurang Bayar ( SKPDKB ), Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan ( SKPDKBT ), Surat Teguran Pajak Daerah ( STPD );

2. Apabila pembayaran pajak hiburan dilakukan di tempat lain yang ditunjuk hasil penerimaan pajak harus disetor ke Kas Daerah selambat – lambatnya 1 x 24 jam atau dalam waktu yang ditentukan oleh kepala daerah;

4. Pembayaran pajak hiburan dengan sistem Self Assesment System, dilakukan di Kas Daerah atau tempat lain yang ditunjukkan oleh Kepala Daerah pada tanggal 7, 14, 21, dan 28 berdasarkan SPTPD atas pajak yang telah dipungut dalam masa pajak bila mana tanggal tersebut jatuh pada tanggal libur maka jadwal pembayaran dimundurkan pada tanggal berikutnya;

5. Pembayaran pajak hiburan harus dilakukan sekaligus atau lunas;

6. Kepala Daerah atau pejabat dapat memberikan persetujuan kepada wajib pajak untuk mengangsur pajak terutang dalam kurun waktu tertentu setelah memenuhi persyaratan yang ditentukan;

7. Anggsuran pajak hiburan harus dilakukan secara teratur dan berturut – turut dengan dikenakan bunga sebesar 2 % ( dua persen ) sebulan dari jumlah pajak yang belum atau kurang bayar;

8. Kepala Daerah dan pejabat dapat memberikan persetujuan kepada Wajib Pajak atau penunda pembayaran pajak sampai batas waktu yang ditentukan setelah memenuhi persyaratan yang ditentukan dengan dikenakan bunga sebesar 2 % ( dua persen ) dari jumlah pajak yang belum atau kurang bayar; 9. Persyaratan untuk dapat mengangsur dan menunda pembayaran serta tatacara

pembayaran angsuran dan penunda ditetapkan oleh Kepala Daerah atau pejabat.

F. Tata Cara Penagihan Pajak

Tata cara penagihan pajak tersebut meliputi :

1. Dinas Pendapatan Daerah Kota Medan akan memberikan Surat Teguran Pajak Daerah (SPTD) atau surat sejenis lainya yang dikeluarkan oleh pejabat sebagai awal tindakan pelaksanaan penagihan atas melalaikan pajak hiburan yang dikeluarkan 7 ( tujuh ) hari sejak setelah tanggal jatuh tempo pembayaran;

2. Dalam jangka waktu 7 ( tujuh ) hari setelah tanggal Surat Teguran atau Surat Peringatan atau surat sejenis lainnya, Wajib Pajak harus melunasi pajak hiburan terutang;

3. Apabila jumlah pajak hiburan yang terutang masih harus dibayar atau tidak dilunasi oleh Wajib Pajak dalam jangka waktu sebagaimana ditetapkan dalam Surat Teguran atau Surat Peringatan atau surat lain yang sejenisnya, maka jumlah pajak yang harus dibayar ditagih dengan Surat Paksa;

4. Pejabat menerbitkan Surat Paksa segera setelah lewat 21 ( dua puluh satu ) hari sejak tanggal Surat Teguran atau Surat Peringatan atau surat lain yang sejenisnya;

5. Tetapi jika pajak hiburan masih belum dilunasi dalam jangka waktu 2 x 24 jam sesudah tanggal pemberitahuan Surat Paksa, pejabat segera menerbitkan Surat Perintah Melaksanakan Penyitaan ( SPMP );

mengajukan permintaanpenetapan tanggal pelelangan kepada Kantor Lelang Negara;

7. Setelah Kantor Lelang Negara akan menetapkan hari, tanggal, jam dan tempat pelaksanaan lelang, juru sita memberitahukan dengan secara tertulis kepada Wajib Pajak.

G. Ketentuan Pidana

1. Wajib Pajak yang karena kealpaan tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana dengan pidana kurungan palin lama 1 ( satu ) tahun dan denda paling benyak 2 ( dua ) kali jumlah pajak yang terutang;

2. Wajib Pajak yang dengan sengaja tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana kurungan paling lama 2 ( dua ) tahun dan atau denda paling banyak 4 ( empat ) kali jumlah pajak yang terutang

H. Tinjauan Praktik

Adapun upaya yang dilakukan oleh Dinas Pendapatan Kota Medan :

1. Pemeriksaan Wajib Pajak secara terus menerus yang dilakukan dengan menggunakan sistem self assesment dan juga official assesment. Pemeriksaaan secara system self assesment digunakan untuk memeriksa objek pajak hiburan yang tergolang hiburan mewah yang penghasilannya melebihi Rp 300.000.000,- ( tiga ratus juta ) perbulan, sedangkan pemeriksaan yang menggunakan system official assesment digunakan untuk memeriksa objek pajak hiburan yang tergolong hiburan biasa – biasa saja atau tidak tergolong mewah yang penghasilanya kurang atau dibawah Rp 300.000.000,- ( tiga ratus juta ).

2. Mengadakan peninjauan ulang atau mendata ulang apabila terjadi kesalahan dalam pemeriksaan.

3. Melakukan pengawasan secara rutin kepada Wajib Pajak, hal ini dilakukan guna untuk menghindari adanya penyimpangan atau adanya data yang tidak benar disampaikan oleh Wajib pajak.

4. Pemeriksaan juga dilakukan bekerjasama dengan Badan Pemeriksaan Keuangan Propinsi ( BPKP) untuk memeriksa objek hiburan yang cara pemeriksaannya menggunakan sistem self assesment atau objek hibura yang tergolong mewah dan besar penghasilannya sesuai dengan ketentuan yang berlaku.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Masalah Yang Dihadapi Dalam Meningkatkan Pajak Hiburan

Dalam upaya meningkatkan penerimaan daerah melalui pajak hiburan masih dihadapkan pada masalah - masalah kurangnya kepatuhan Wajib Pajak dalam membayar pajak atas penyelenggaraan hiburan. Hal ini disebabkan karena kesadaran Wajib Pajak untuk membayar pajak masih rendah.

Sebagaimana yang telah penulis jelaskan sebelumnya, bahwa salah satu tujuan Praktik Kerja Lapangan mandiri ( PKLM ) yang dilaksanakan pada Dinas Pendapatan Daerah Kota Medan adalah untuk upaya apa saja yang dilakukan oleh Dinas Pendapatan Kota Medan dalam meningkatkan penerimaan pajak hiburan.

Sebagaimana data penulis peroleh, penulis dapat mengetahui apa yang menjadi masalah dalam upaya yang dilakukan oleh Dinas Pendapatan Kota Medan untuk memperoleh data – data yang benar dari Wajib Pajak.

Adapun masalah tersebut :

1. Susahnya untuk menjumpai pimpinan perusahaan yang menyelenggarakan objek Hiburan guna untuk dimintai keterangan mengenai penghasilan yang didapat agar Dinas Pendapatan Kota Medan dapat menentukan berapa besarnya tarif pengenaan pajak dan agar tidak adanya penyimpangan yang dilakukan oleh Wajib Pajak tersebut.

B. Realisasi Penerimaan Pajak Hiburan Kota Medan

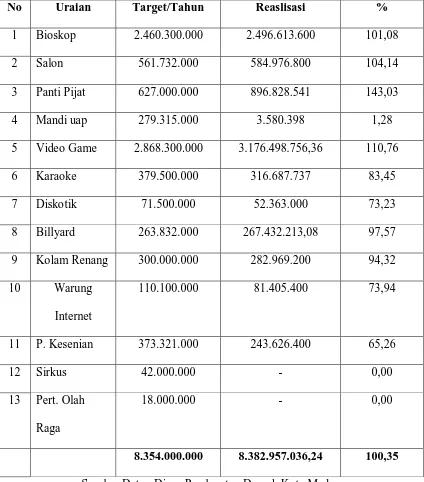

[image:59.612.106.536.306.589.2]Keberhasilan kerjasama antara Wajib Pajak dan Dinas Pendapatan Kota Medan dalam merealisasikan target penerimaan pajak hiburan dapat kita lihat pada ecto – ecto reaslisasi penerimaan pajak hiburan berikut :

Tabel 4.1

Target dan Realisai Penerimaan Pajak Hiburan Kota Medan Anggaran 2005

No Uraian Target/tahun Realisasi %

1 Bioskop 2.331.200.000 2.324.520.000 100,58

2 Diskotik 423.747.775 261.960.947 61,82

3 Panti Pijat 918.910.000 749.645.976 81,58 4 Video Game 2.059.825.000 2.674.161.620 129,82

5 Billyard 185.996.440 178.493.230 95,96

6 Kolam Renang 275.670.000 232.885.113 84,48

7 Salon 482.670.000 473.202.000 98,02

Dari ecto dapat diketahui bahwa Realisasi Penerimaan Pajak Hiburan terus meningkat. Hal ini dapat dilihat dalam target realisasi penerimaan pajak hiburan dari setiap ector yang telah dicapai pada tahun anggaran 2005 – 2006 mengalami peningkatan

TABEL 4.2

Target dan Realisai Penerimaan Pajak Hiburan Kota Medan Anggaran 2006

No Uraian Target/tahun Realisasi %

1 Bioskop 2.431.200.000 2.440.140.000 100,37

2 Diskoti 441.100.000 292.060.892 66,21

3 Panti Pijat 877.252.000 649.852.173,60 74,06 4 Video Game 2.694.600.000 116.082.126 115,64

5 Billyard 197.998440 190.930.490 96,43

6 Kolam Renang 300.000.000 221.143.970 73,71

7 Salon 514.560.000 468.641.484 91,08

8 Insidentil 410.717.960 597.629.515 141,13 9 W. Internet 108.003.600 40.215.600 37,24

TABEL 4.3

Target dan Realisai Penerimaan Pajak Hiburan Kota Medan Anggaran 2007

No Uraian Target/Tahun Reaslisasi %

1 Bioskop 2.460.300.000 2.496.613.600 101,08

2 Salon 561.732.000 584.976.800 104,14

3 Panti Pijat 627.000.000 896.828.541 143,03

4 Mandi uap 279.315.000 3.580.398 1,28

5 Video Game 2.868.300.000 3.176.498.756,36 110,76

6 Karaoke 379.500.000 316.687.737 83,45

7 Diskotik 71.500.000 52.363.000 73,23

8 Billyard 263.832.000 267.432.213,08 97,57 9 Kolam Renang 300.000.000 282.969.200 94,32 10 Warung

Internet

110.100.000 81.405.400 73,94

11 P. Kesenian 373.321.000 243.626.400 65,26

12 Sirkus 42.000.000 - 0,00

13 Pert. Olah Raga

18.000.000 - 0,00

8.354.000.000 8.382.957.036,24 100,35

TABEL 4.4

Target dan Realisai Penerimaan Pajak Hiburan Kota Medan Anggaran 2008

No Uraian Target/tahun Realisasi %

1 Bioskop 2.530.000.000 3.152.850.000 124,62

2 Salon 609.732.000 655.260.000 107,47

3 Panti Pijat 821.000.000 612.731.868,60 74,63 4 Mandi uap 129.015.000 3.016.218.700 262,10 5 P.Ketangkasan 3.150.000.000 295.124.000 95.75

6 Karaoke 407.500.000 374.258,150,30 91,84

7 Diskotik 71.500.000 97.905.999 136,93

8 Billyard 323.823.000 295.124.000 91,13

9 Kolam Renang 311.988.000 345.570.000 110,76 10 Warung

Internet

134.100.000 110.820.000 82,64

11 Pagelaran 379.033.000 254.575.350 67,16

12 Sirkus 42.000.000 73.500.000 175,00

TABEL 4.5

Target dan Realisai Penerimaan Pajak Hiburan Kota Medan Anggaran 2009

No Uraian Target/tahun Realisasi %

1 Bioskop 2.644.000.000 3.174.930.000 120,08

2 Pegelaran Seni 296.533.000 192.584.450 64,95

3 Diskotik 90.000.000 120.771.899,60 134,19

4 Karaoke 519.000.000 1.065.250.450,02 205,25

5 Sirkus / Akrobat / Sulap 42.000.000 - -

6 Bilyard 329.832.000 219.695.500 66,61

7 Permainan Ketangksan 3.348.000.000 3.047.075.100,01 91,01 8 Panti Pijat 878.000.000 644.741.293,67 73,43 9 Mandi Uap / SPA 196.015.000 332.294.951 169,53 10 Pertandingan Olah Raga 12.000.000 16.200.000 135,00

11 Salon 723.723.000 634.644.000 87,69

12 Internet 147.480.000 138.827.500 94,13

13 Kolam Renang 329.988.000 408.075.000 123,66 9.556.580.000 9.995.090.144,30 104,59

BAB V

KESIMPULAN DAN SARAN A. KESIMPULAN

Berdasarkan uraian permasalahan yang dikemukakan penulis dari hasil Praktik Kerja Lapangan Mandiri ( PKLM ) di Dinas Pendapatan Kota Medan dan dari studi pustaka yang dilakukan penulis, penulis menyimpulkan :

1. Pajak Daerah adalah iuran wajib pajak yang dilakukan oleh Orang Pribadi Atau badan tanpa mendapatkan imbalan langsung dan dapat dipaksakan yang dilaksanakan berdasarkan Undang – Undang yang berlaku dan digunakan untuk penyelenggaraan pemerintah daerah dan pembangunan daerah.

2. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan atau pungutan daerah atas penyelenggaraan hiburan.

3. Tarif Pajak Hiburan ditetapkan oleh Pemerintah Daerah berdasarkan kondisi daerahnya sehingga tarif untuk setiap daerah tidak selalu sama. B. SARAN

2. Dinas Pendapatan Kota Medan harus mengelola Pajak Daerah sesuai dengan Undang – Undang Perpajakan yang berlaku dengan Baik dan benar serta selalu menjaga sifat yang jujur, sopan, dan tegas dalam melakukan pelayanan kepada Wajib Pajak.

DAFTAR PUSTAKA

Prakoso, Kesit Bambang, 2003, Pajak Daerah dan Retribusi Daerah, Eresco, Bandung

Siahaan, Marihot. P, 2005, Pajak Daerah dan Retribusi Daerah, PT. Raja Persada, Jakarta

Undang – Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah

Undang – Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah Peraturan Pemerintah Republik Indonesia Nomor 65 Tahun 2001 Tentang