UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : ITASABELLA

NIM : 070503188

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul analisis rasio keuangan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, November 2010 Yang Membuat Pernyataan,

Itasabella

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya yang telah dilimpahkan sejak penulis mencari ide, mengajukan, menyusun, hingga dapat menyelesaikan penulisan skripsi ini. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Pembimbing saya, terima kasih atas segala bimbingan dan arahan yang Ibu berikan dalam proses penyelesaian skripsi ini.

5. Ibu Dra. Salbiah, M.Si, Ak selaku Dosen Penguji II saya, terima kasih atas masukan, arahan, dan saran Ibu dalam proses penyelesaian skripsi ini.

6. Kedua orang tua saya, Ir. Semangat Sembiring dan Dra. Masuste Purba, serta kakak dan abang saya Eva Christina Sembiring, S.S dan Herry Pranata Sembiring, terima kasih untuk doa, kasih sayang, didikan, perhatian, dan dukungan moral maupun materi kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, November 2010 Penulis,

Itasabella

ABSTRAK

Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah rasio keuangan berpengaruh dalam memprediksi pertumbuhan laba perusahaan pertambangan. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS versi 18. Sampel penelitian adalah sebanyak 11 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, dengan data penelitian berasal dari laporan keuangan masing-masing perusahaan pada periode tahun 2007-2009.

Variabel independen yang diteliti adalah current ratio (CR), debt ratio (DR),

total assets turnover (TATO), return on asset (ROA), return on equity (ROE),

dan operating profit margin (OPM). Sedangkan variabel dependen yang diteliti adalah pertumbuhan laba (PL).

Hasil penelitian ini menunjukkan bahwa secara simultan dan parsial rasio keuangan yang diwakili oleh current ratio, debt ratio, total assets turnover, return

on asset, return on equity, dan operating profit margin tidak berpengaruh

signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

Target of this research is to know what is there are influence which is significant of financial ratio to growth of profit of mining company. Approximation used to analyse data is quantitative approach, that is with technique analyse doubled linear regretion as a means of assist it’s calculation and the use of multiple regression with SPSS version 18 software. Research sampel is counted 11 of mining company that listed in Indonesia Stock Exchange, with research data come from financial statement of each company at period of year 2007-2009

Independent variables which is examined were current asset (CR), debt ratio (DR), total assets turnover (TATO), return on asset (ROA), return on equity (ROE), and operating profit margin (OPM). Whereas dependent variable was growth of profit.

The result of the test shows that simultaneously and partially financial ratio which is representated by financial ratio which is representated by current asset, debt ratio, total assets turnover, return on asset, return on equity, and operating profit margin do not have significant influence to predicted the growth of profit of mining company that listed in Indonesia Stock Exchange.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Laba ... 7

a. Pengertian Laba ... 7

b. Jenis-jenis Laba ... 8

3. Laporan Keuangan ... 10

4. Rasio Keuangan ... 11

a. Pengertian Rasio Keuangan ... 11

b. Jenis-jenis Rasio Keuangan ... 12

1) Rasio Likuiditas ... 12

2) Rasio Leverage ... 14

3) Rasio Aktivitas ... 15

4) Rasio Profitabilitas ... 16

a) Return On Asset (ROA) ... 17

b) Return On Equity (ROE) ... 18

c) Operating Profit Margin (OPM) ... 18

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka Konseptual ... 22

D. Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN A. Desain Penelitian ... 26

B. Jenis dan Sumber Data ... 27

C. Populasi dan Sampel Penelitian ... 27

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional dan Pengukuran Variabel ... 30

1. Variabel Independen ... 30

F. Metode Analisis Data ... 33

1. Pengujian Asumsi Klasik ... 33

a. Uji Normalitas Data ... 33

b. Uji Multikolinearitas ... 33

c. Uji Heteroskedastisitas ... 34

d. Uji Autokorelasi ... 35

2. Pengujian Hipotesis Penelitian ... 35

a. Koefisien Determinasi (R2) ... 36

b. Uji Signifikansi Simultan ... 36

c. Uji Signifikansi Parsial ... 37

G. Jadwal Penelitian ... 38

BAB IV Hasil dan Pembahasan A. Data Penelitian ... 39

B. Analisis Data Penelitian ... 40

1. Analisis Statistik Deskriptif ... 40

2. Pengujian Asumsi Klasik ... 42

a. Uji Normalitas Data ... 42

b. Uji Multikolinearitas ... 46

c. Uji Heteroskedastisitas ... 48

d. Uji Autokorelasi ... 50

3. Pengujian Hipotesis Penelitian ... 51

b. Uji Signifikansi Simultan ... 53

c. Uji Signifikansi Parsial ... 54

C. Pembahasan Hasil Analisis Penelitian ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 63

B. Keterbatasan Penelitian ... 65

C. Saran ... 65

DAFTAR TABEL

Nomor

Tabel Keterangan Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan Pertambangan ... 29

Tabel 3.2 Identifikasi Variabel ... 32

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Durbin-Watson ... 35

Tabel 3.4 Jadwal Penelitian ... 38

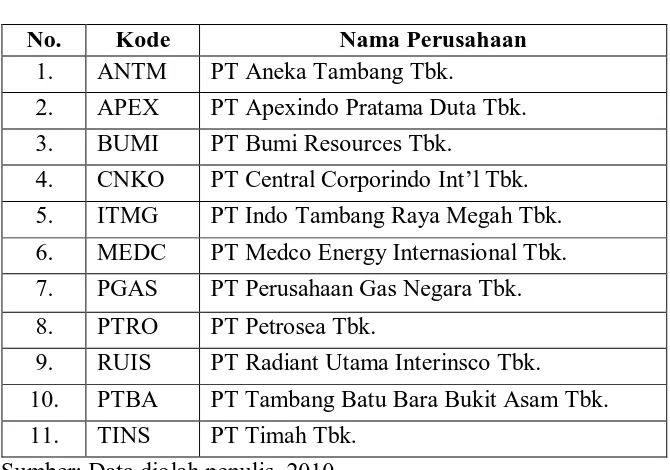

Tabel 4.1 Daftar Sampel Perusahaan Pertambangan ... 39

Tabel 4.2 Statistik Deskriptif ... 40

Tabel 4.3 Kolmogorov-Smirnov ... 46

Tabel 4.4 Hasil Uji Multikolinearitas ... 47

Tabel 4.5 Uji Glejser ... 49

Tabel 4.6 Hasil Uji Autokorelasi ... 50

Tabel 4.7 Koefisien Determinasi ... 51

Tabel 4.8 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 52

Tabel 4.9 Hasil Uji-F ... 53

DAFTAR GAMBAR

Nomor

Gambar Keterangan Halaman

Gambar 2.1 Kerangka Konseptual ... 23 Gambar 4.1 Hasil Uji Normalitas Grafik Histogram ... 43 Gambar 4.2 Hasil Uji Normalitas Setelah Transformasi

DAFTAR LAMPIRAN

Nomor

Lampiran Keterangan Halaman

Lampiran i Daftar Sampel Penelitian ... 69 Lampiran ii Data Variabel Current Ratio (CR) ... 70 Lampiran iii Data Variabel Debt Ratio (DR) ... 71 Lampiran iv Data Variabel Total Assets Turnover

(TATO) ... 72 Lampiran v Data Variabel Return On Asset (ROA) ... 73 Lampiran vi Data Variabel Return On Equity (ROE) ... 74 Lampiran vii Data Variabel Operating Profit Margin

(OPM) ... 75 Lampiran viii Data Variabel Pertumbuhan Laba (PL) ... 76 Lampiran ix Data Variabel Penelitian

(Sebelum Transformasi) ... 77 Lampiran ix (Lanjutan) Data Variabel Penelitian

(Sebelum Transformasi) ... 78 Lampiran ix (Lanjutan) Data Variabel Penelitian

(Sebelum Transformasi) ... 79 Lampiran x Data Variabel Penelitian

(Setelah Transformasi) ... 80 Lampiran x (Lanjutan) Data Variabel Penelitian

Nomor

Lampiran Keterangan Halaman

Lampiran x (Lanjutan) Data Variabel Penelitian

(Setelah Transformasi) ... 82 Lampiran xi Statistik Deskriptif dan Hasil Uji Normalitas

Grafik Histogram ... 83 Lampiran xii Normal P-Plot of Regression Standarized

Residual dan One-Sample Kolmogorov-

Smirnov Test ... 84

Lampiran xiii Hasil Uji Multikolinearitas dan Hasil Uji

Heteroskedastisitas ... 85 Lampiran xiv Uji Glejser, Hasil Uji Autokorelasi, dan

ABSTRAK

Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah rasio keuangan berpengaruh dalam memprediksi pertumbuhan laba perusahaan pertambangan. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS versi 18. Sampel penelitian adalah sebanyak 11 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, dengan data penelitian berasal dari laporan keuangan masing-masing perusahaan pada periode tahun 2007-2009.

Variabel independen yang diteliti adalah current ratio (CR), debt ratio (DR),

total assets turnover (TATO), return on asset (ROA), return on equity (ROE),

dan operating profit margin (OPM). Sedangkan variabel dependen yang diteliti adalah pertumbuhan laba (PL).

Hasil penelitian ini menunjukkan bahwa secara simultan dan parsial rasio keuangan yang diwakili oleh current ratio, debt ratio, total assets turnover, return

on asset, return on equity, dan operating profit margin tidak berpengaruh

signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

Target of this research is to know what is there are influence which is significant of financial ratio to growth of profit of mining company. Approximation used to analyse data is quantitative approach, that is with technique analyse doubled linear regretion as a means of assist it’s calculation and the use of multiple regression with SPSS version 18 software. Research sampel is counted 11 of mining company that listed in Indonesia Stock Exchange, with research data come from financial statement of each company at period of year 2007-2009

Independent variables which is examined were current asset (CR), debt ratio (DR), total assets turnover (TATO), return on asset (ROA), return on equity (ROE), and operating profit margin (OPM). Whereas dependent variable was growth of profit.

The result of the test shows that simultaneously and partially financial ratio which is representated by financial ratio which is representated by current asset, debt ratio, total assets turnover, return on asset, return on equity, and operating profit margin do not have significant influence to predicted the growth of profit of mining company that listed in Indonesia Stock Exchange.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Secara umum perusahaan bertujuan untuk mencapai laba yang telah ditetapkan. Dalam pencapaian tujuan tersebut, maka perusahaan harus memperoleh informasi keuangan yang relevan dan dapat dipercaya. Untuk memperoleh informasi tersebut, maka informasi keuangan yang disajikan harus dianalisis melalui analisis rasio keuangan sehingga menghasilkan keputusan bisnis yang tepat dalam memprediksi pertumbuhan laba perusahaan.

Penelitian tentang rasio keuangan dalam memprediksi pertumbuhan laba telah banyak dilakukan di Indonesia. Sari (2009) menunjukkan bahwa rasio keuangan berpengaruh dalam memprediksi pertumbuhan laba dengan menggunakan current

ratio, debt ratio, total assets turnover, return on asset, return on equity, gross

profit margin, dan pertumbuhan laba. Namun, penelitian Purnama (2010) dan

Susilawaty (2010) bertolak belakang dengan penelitian Sari (2009). Hasil penelitian Purnama menunjukkan bahwa rasio keuangan tidak mempunyai pengaruh dalam memprediksi pertumbuhan laba dengan menggunakan loan to

deposit ratio (LDR), debt to equity ratio (DER), rasio biaya operasional terhadap

pendapatan operasional (BOPO). Hasil penelitian Susilawaty juga menunjukkan bahwa rasio keuangan tidak mempunyai pengaruh dalam memprediksi pertumbuhan laba dengan menggunakan current ratio, debt ratio, total assets

turnover, return on asset, gross profit margin, dan pertumbuhan laba. Oleh karena

peneliti tertarik untuk kembali melakukan analisis rasio keuangan. Adapun rasio keuangan yang digunakan oleh peneliti adalah current ratio (rasio lancar), debt

ratio (rasio utang), total assets turnover (perputaran total aktiva), return on

asset/ROA (tingkat pengembalian dari aktiva), return on equity/ROE (tingkat

pengembalian dari ekuitas), dan operating profit margin (OPM). Peneliti memilih rasio-rasio ini karena peneliti merasa bahwa rasio ini berpengaruh terhadap penurunan dan peningkatan yang tidak stabil terhadap perkiraan-perkiraan tersebut.

Current ratio berguna untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendeknya dengan aktiva lancar yang dimiliki oleh perusahaan. Debt ratio yaitu rasio yang digunakan untuk mengukur jumlah aktiva yang dimiliki oleh perusahaan yang dibiayai oleh utang. Total assets turnover sangat berguna untuk menghitung nilai penjualan yang dihasilkan perusahaan dari setiap rupiah asetnya. Return on asset (ROA) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan aktiva yang dimiliki oleh perusahaan. Return on equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham. Operating profit margin (OPM) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba operasional.

B. Perumusan Masalah

Perumusan masalah yang dibuat dalam penelitian ini berdasarkan dari latar belakang penelitian yang telah diuraikan sebelumnya adalah sebagai berikut:

1. Apakah current ratio berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

2. Apakah debt ratio berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia? 3. Apakah total assets turnover berpengaruh signifikan dalam memprediksi

pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

4. Apakah return on asset berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

5. Apakah return on equity berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

6. Apakah operating profit margin berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

7. Apakah current ratio, debt ratio, total assets turnover, return on asset,

berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan penelitian yang disimpulkan oleh peneliti berdasarkan perumusan masalah yang telah diuraikan sebelumnya adalah sebagai berikut:

1. Untuk mengetahui apakah current ratio berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah debt ratio berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah total assets turnover berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui apakah return on asset berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

6. Untuk mengetahui apakah operating profit margin berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

7. Untuk mengetahui apakah current ratio, debt ratio, total assets turnover,

return on asset, return on equity, dan operating profit margin secara

bersama-sama berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan:

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan apabila peneliti dimintai pendapat mengenai analisis rasio keuangan dalam memprediksi pertumbuhan laba.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi sumber informasi, sebagai pertimbangan, dan bahan masukan dalam mengambil keputusan bisnis yang berkaitan dengan analisis rasio keuangan terhadap pertumbuhan laba di masa yang akan datang.

3. Bagi investor, penelitian ini diharapkan dapat menjadi dasar pertimbangan dalam membuat keputusan investasi pada perusahaan emiten yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laba

a. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak di laporan keuangan, tepatnya laba rugi. Wild, Subramanyam, dan Halsey (2005: 25) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial

Accounting Standard Board dalam Stice, Stice, dan Skousen (2004: 230)

1) Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

3) Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

4) Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

b. Jenis-jenis Laba 1) Laba kotor

Menurut Wild, Subramanyam, dan Halsey (2005: 120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

2) Laba operasi

3) Laba sebelum pajak

Laba sebelum pajak menurut Wild, Subramanyam, dan Halsey (2005: 25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

4) Laba bersih

Laba bersih menurut Wild, Subramanyam, dan Halsey (2005: 25) merupakan “laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

2. Pertumbuhan Laba

Pada dasarnya, perusahaan beroperasi adalah dengan harapan agar memperoleh laba pada tingkat tertentu yang sudah ditetapkan sebagai tujuan yang harus dicapai. Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka pertumbuhan laba perusahaan juga baik.

komponen-komponennya adalah penting untuk dapat memahami dan menginterpretasikan keadaan keuangan suatu perusahaan.

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain. Menurut Warsidi dan Pramuka (2000) pertumbuhan laba dapat dihitung dengan menggunakan formula:

Pertumbuhan Laba =

1 -t 1 -t t Tahun l Operasiona Laba Tahun l Operasiona Laba -Tahun l Operasiona Laba

3. Laporan Keuangan

Analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Kemudian hasil perhitungan tersebut dianalisis dan diinterpretasikan sehingga diketahui posisi keuangan yang sesungguhnya. Semuanya ini harus dilakukan secara teliti, mendalam, dan jujur.

4. Rasio Keuangan

a. Pengertian Rasio Keuangan

Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Syamsuddin (2000: 40) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

1) Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan, sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

4) Rasio keuangan adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

Hasil perhitungan rasio ini dapat dijadikan tolok ukur untuk menilai tingkat kesehatan perusahaan selama periode keuangan tersebut. Terdapat beberapa rasio keuangan yang dianggap penting dalam menganalisis laporan keuangan suatu bank yaitu rasio likuiditas, rasio

leverage, rasio aktivitas, dan rasio profitabilitas.

b. Jenis-Jenis Rasio Keuangan

Rasio-rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan sangat banyak jenisnya. Menurut Horne dan Wachowicz (2005: 204)

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari kondisi keuangan perusahaan untuk suatu periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dari setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam satu tahun. Rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio). Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan antara lain:

1) Rasio Likuditas

menurut Horne dan Wachowicz (2005: 206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Menurut Syamsuddin (2000: 41) “likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi yang berkenaan dengan kemampuannya untuk mengubah aktiva lancar menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas. Menurut Tampubolon (2005: 36) ada dua jenis rasio likuiditas yaitu “current ratio dan quick ratio”. Rasio likuiditas yang menjadi fokus dalam penelitian ini adalah rasio lancar (current ratio). Rumus untuk menghitung rasio lancar menurut Wild, Subramanyam, dan Halsey (2005: 4)

Rasio lancar (current ratio) =

Pendek Jangka

Kewajiban

Lancar Aktiva

2) Rasio Leverage

Rasio leverage disebut juga rasio solvabilitas. Rasio leverage atau rasio solvabilitas yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditor perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui.

Menurut Darsono dan Ashari (2005: 54) rasio leverage atau rasio solvabilitas adalah “rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi”. Menurut Horne dan Wachowicz (2005: 209) ada dua jenis rasio leverage yaitu “rasio utang terhadap ekuitas (debt to

equity) dan rasio utang terhadap total aktiva (debt to total assets

ratio)”. Rasio leverage yang menjadi fokus penelitian ini adalah

debt ratio (DR) atau debt to total assets ratio. Menurut Syamsuddin

(2000: 71) debt ratio merupakan “pengukuran jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur”. Rumus untuk menghitung debt ratio menurut Brigham dan Houston (2006: 103)

Debt Ratio =

Aktiva Total

3) Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi dan efektivitas pemanfaatan sumber daya perusahaan. Dari hasil pengukuran dengan rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau mungkin justru sebaliknya. Dari hasil pengukuran ini, akan diketahui berbagai hal yang berkaitan dengan aktivitas perusahaan.

Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account

receivable turnover), rasio perputaran persediaan (inventory

turnover), perputaran modal kerja (working capital turnover),

perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets turnover). Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah total assets turnover (TATO). Menurut Darsono dan Ashari (2005: 60) TATO merupakan “kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio ini”. Rumus untuk menghitung total assets turnover menurut Van Horne dan Wachowicz (2005: 221)

Total Assets Turnover =

Rata -Rata Aktiva Total

Apabila suatu perusahaan tidak mampu untuk mencapai target, pihak manajemen harus mampu mencari sebab-sebab tidak tercapainya target yang telah ditentukan tersebut. Kemudian dicarikan upaya perbaikan yang dibutuhkan. Namun, apabila mampu mencapai target yang telah ditentukan hendaknya dapat dipertahankan atau ditingkatkan untuk periode berikutnya. Rumus tersebut menunjukkan hubungan antara penjualan bersih dengan total aktiva. Untuk mengetahui apakah perusahaan cukup efektif dalam menggunakan aktivanya, hasil perhitungan harus dibandingkan dengan hasil perhitungan tahun-tahun sebelumnya.

4) Rasio Profitabilitas

lain: margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba bersih (net profit margin),

return on assets, dan return on equity. Rasio profitabilitas yang

menjadi fokus peneliti dalam penelitian ini adalah return on asset (ROA), return on equity (ROE), dan operating profit margin (OPM).

a) Return On Asset (ROA)

Return on asset menurut Syamsuddin (2000: 63)

merupakan “pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan. Rumus untuk menghitung

return on asset menurut Horne dan Wachowicz (2005: 224)

ROA =

Aktiva Total

Bersih Laba

b) Return On Equity (ROE)

Return on equity menurut Syamsudin (2000: 64)

merupakan “suatu pengukuran dari suatu penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan”. Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam mengelola investasi untuk memberikan pengembalian kepada pemegang saham. Semakin tinggi ROE berarti semakin baik posisi manajemen dihadapan para pemegang saham. Rumus untuk menghitung ROE menurut Horne dan Wachowicz (2005: 225)

ROE =

Saham Pemegang

Ekuitas Total

Bersih Laba

Pengembalian yang tinggi akan menjadi pertimbangan utama bagi pemegang saham atau investor dalam mengambil keputusan untuk meningkatkan jumlah investasinya dalam perusahaan dengan harapan akan memperoleh tingkat pengembalian yang lebih tinggi lagi di masa mendatang. Bagi manajemen, dengan ROE yang semakin tinggi mereka akan lebih mendapatkan kepercayaan pendanaan dari investor.

c) Operating Profit Margin (OPM)

Operating profit margin (OPM) dapat digunakan untuk

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan operasi perusahaan. Operating profit

margin mengukur persentase dari profit yang diperoleh

perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Operating profit margin (OPM) merupakan rasio yang menunjukan berapa persen keuntungan operasi perusahaan yang dapat diperoleh oleh perusahaan dari total penjualan yang dilakukan. Rumus untuk menghitung OPM adalah:

Operating profit margin =

Penjualan

est Tax fore Inter

Earning Be

Pada umumnya semakin tinggi rasio ini maka perolehan laba akan semakin optimal, khususnya laba operasional dari kegiatan perusahaan bersangkutan. Hasil perhitungan rasio ini harus dibandingkan dengan tahun-tahun sebelumnya untuk melihat apakah terdapat peningkatan atau penurunan operating

profit margin (OPM).

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No. Peneliti

(Tahun)

Judul Penelitian Variabel Penelitian

Hasil Penelitian 1. Meilina

Sari (2009) Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Manufaktur Sektor Industri Barang Konsumen yang Terdaftar di Bursa Efek Indonesia Current Ratio, Debt Ratio, Total Assets Turnover, Return on Asset, Return on Equity, Gross Profit Margin, dan Pertumbuhan Laba.

Secara simultan, hasil

penelitian ini menunjukkan adanya

pengaruh antara current

ratio, debt ratio, total assets turnover, return on asset, return on equity, dan gross profit margin terhadap pertumbuhan laba.

Secara parsial, penelitian ini menunjukkan adanya

pengaruh variabel debt

ratio terhadap pertumbuhan laba. Variabel lainnya tidak berpengaruh terhadap pertumbuhan laba.

2. Lasdi Purnama (2010) Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Loan to Deposit Ratio, Debt to Equity Ratio, Rasio Biaya Operasional terhadap Pendapatan Operasional, dan Pertumbuhan Laba.

Secara simultan dan parsial tidak ditemukan adanya pengaruh yang signifikan antara loan

to deposit ratio, debt to equity ratio, dan rasio

biaya operasional terhadap pendapatan operasional terhadap pertumbuhan laba. 3. Susilawaty

(2010) Analisis Rasio Keuangan dalam Memprediksi Pertumbuhan Laba pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Current Ratio, Debt Ratio, Total Assets Turnover Ratio, Return On Asset, Gross Profit Margin,

dan Pertumbuhan Laba.

Secara simultan dan parsial tidak ditemukan adanya pengaruh yang signifikan antara

Meilina Sari (2009) melakukan penelitian mengenai pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan adalah current ratio, debt ratio, total assets turnover, return on asset,

return on equity, dan gross profit margin. Sedangkan variabel dependen yang

digunakan adalah pertumbuhan laba. Penelitian ini dilakukan terhadap 33 perusahaan yang bergerak di bidang sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menemukan bahwa secara simultan terdapat adanya pengaruh antara current ratio, debt ratio, total assets

turnover, return on asset, return on equity, dan gross profit margin terhadap

pertumbuhan laba. Namun secara parsial, penelitian ini menunjukkan hanya variabel debt ratio yang memiliki pengaruh terhadap pertumbuhan laba. Variabel lainnya tidak berpengaruh terhadap pertumbuhan laba.

Lasdi Purnama (2010) melakukan penelitian mengenai pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan adalah loan to

deposit ratio, debt to equity ratio, dan rasio biaya operasional terhadap

Susilawaty (2010) melakukan penelitian mengenai analisis rasio keuangan dalam memprediksi pertumbuhan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan adalah current ratio, debt ratio, total assets turnover, return on asset, dan gross

profit margin. Sedangkan variabel dependen yang digunakan adalah pertumbuhan

laba. Penelitian ini dilakukan terhadap 20 perusahaan yang bergerak di bidang makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menunjukkan bahwa secara simultan dan parsial tidak ditemukan adanya pengaruh yang signifikan antara current ratio, debt ratio, total assets turnover,

return on asset, dan gross profit margin terhadap pertumbuhan laba.

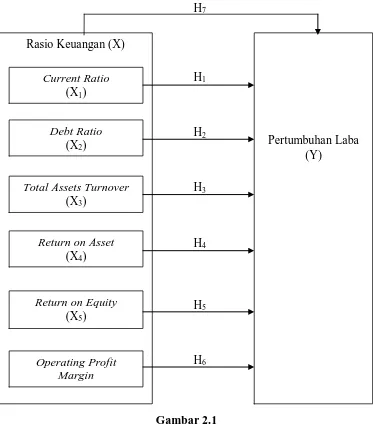

C. Kerangka Konseptual

H7

H1

H2

H3

H4

H5

[image:39.595.125.498.112.541.2]H6

Gambar 2.1 Kerangka Konseptual Sumber: Data diolah penulis, 2010

Semakin tinggi current ratio, maka perusahaan semakin likuid dan akan semakin mudah memperoleh pendanaan dari kreditor maupun investor untuk memperlancar kegiatan operasionalnya sehingga laba juga dapat meningkat. Semakin tinggi debt ratio, maka semakin besar jumlah modal pinjaman yang digunakan dalam menghasilkan laba bagi perusahaan. Semakin tinggi total assets

Rasio Keuangan (X)

Pertumbuhan Laba

(Y)

Current Ratio

(X1)

Debt Ratio

(X2)

Total Assets Turnover

(X3)

Return on Asset

(X4)

Return on Equity

(X5)

turnover, maka semakin efisien perusahaan dalam menggunakan aktivanya untuk

menghasilkan penjualan dan laba perusahaan juga dapat meningkat. Semakin tinggi return on asset, semakin tinggi laba yang diperoleh perusahaan dari aktiva yang dimilikinya dan akan berpengaruh terhadap pertumbuhan laba. Semakin tinggi return on equity, semakin tinggi laba yang diperoleh perusahaan dari ekuitas yang dimilikinya dan akan berpengaruh terhadap pertumbuhan laba. Semakin tinggi operating profit margin, maka semakin efektif dan efisien perusahaan dalam melaksanakan aktivitas operasionalnya sehingga dapat mempengaruhi laba bersih yang akan diperoleh perusahaan. Dengan demikian, secara simultan rasio keuangan berpengaruh signifikan dalam memprediksi pertumbuhan laba dan secara parsial current ratio (CR), debt ratio (DR), total

asset turnover (TATO), return on asset (ROA), return on equity (ROE), dan

operating profit margin (OPM) berpengaruh signifikan dalam memprediksi

pertumbuhan laba.

D. Hipotesis Penelitian

Hipotesis pada penelitian ini adalah:

H1: Current ratio berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H2: Debt ratio berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H3: Total assets turnover berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H4: Return on asset berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H5: Return on equity berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H6: Operating profit margin berpengaruh signifikan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

H7: Current ratio, debt ratio, total assets turnover, return on asset, return

on equity, dan operating profit margin bersama-sama berpengaruh

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan dalam memprediksi pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan rancangan penelitian sebagai berikut:

1. Dilihat dari prespektif metode pengumpulan data, rancangan penelitian ini berupa studi pengamatan (observasi), sebab sifat data berupa bahan yang hanya dapat diobservasi tanpa berusaha mendapatkan tanggapan dari siapapun.

2. Dilihat dari prespektif pengendalian variabel, rancangan penelitian ini adalah penelitian ex post facto yaitu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian mengamati kembali peristiwa tersebut untuk mengetahui faktor – faktor yang dapat menimbulkan kejadian tersebut tanpa ada manipulasi langsung terhadap variabel independen. Dalam desain ex post facto, peneliti tidak memanipulasi variabel yang akan diteliti, peneliti hanya melaporkan apa yang terjadi dan tidak terjadi.

4. Dilihat dari prespektif jenis data dan analisis, rancangan penelitian merupakan penelitian kuantitatif dengan data kontinum berbentuk rasio yaitu data yang jaraknya sama dan memiliki nilai nol mutlak.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data kuantitatif yang diukur dalam suatu skala numerik. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang telah diolah dan disajikan kembali. Menurut Sugiyono (2004: 193) “sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Data yang diperoleh adalah data

polled yaitu data bentuk gabungan dari data time series dan data cross section.

Data yang digunakan dalam penelitian ini diperoleh dengan cara mengunduh dari situs

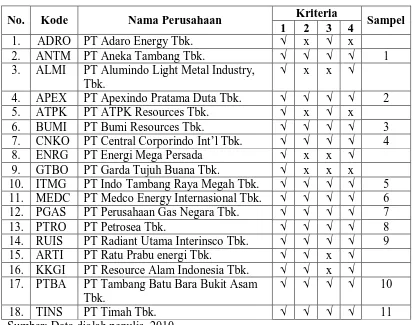

C. Populasi dan Sampel Penelitian

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2004: 116). Menurut Erlina (2008: 75) “sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi”. Teknik pengambilan sampel dalam penelitian ini yaitu dengan teknik

purposive sampling yaitu “pengambilan sampel berdasarkan suatu kriteria

tertentu” (Erlina, 2008: 83). Teknik ini termasuk dalam metode penarikan sampel tidak acak atau non probability sampling, dimana dari elemen populasi tidak mempunyai kesempatan yang sama untuk menjadi sampel penelitian, namun hanya sampel yang memenuhi kriteria tertentu saja yang dapat digunakan sebagai sampel penelitian. Beberapa kriteria sampel yang digunakan adalah sebagai berikut.

1. perusahaan pertambangan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2007, 2008, dan 2009,

2. laporan keuangan periode 2007, 2008, dan 2009 perusahaan tersebut telah diaudit oleh auditor independen,

3. perusahaan pertambangan tersebut memperoleh laba selama periode pengamatan, dan

4. perusahaan pertambangan tersebut menerbitkan dan mempublikasikan laporan keuangan tahunan selama periode pengamatan.

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan Pertambangan

No. Kode Nama Perusahaan Kriteria Sampel

1 2 3 4

1. ADRO PT Adaro Energy Tbk. √ x √ x

2. ANTM PT Aneka Tambang Tbk. √ √ √ √ 1

3. ALMI PT Alumindo Light Metal Industry, Tbk.

√ x x √

4. APEX PT Apexindo Pratama Duta Tbk. √ √ √ √ 2 5. ATPK PT ATPK Resources Tbk. √ x √ x

6. BUMI PT Bumi Resources Tbk. √ √ √ √ 3

7. CNKO PT Central Corporindo Int’l Tbk. √ √ √ √ 4 8. ENRG PT Energi Mega Persada √ x x √

9. GTBO PT Garda Tujuh Buana Tbk. √ x x x

10. ITMG PT Indo Tambang Raya Megah Tbk. √ √ √ √ 5 11. MEDC PT Medco Energy Internasional Tbk. √ √ √ √ 6 12. PGAS PT Perusahaan Gas Negara Tbk. √ √ √ √ 7

13. PTRO PT Petrosea Tbk. √ √ √ √ 8

14. RUIS PT Radiant Utama Interinsco Tbk. √ √ √ √ 9 15. ARTI PT Ratu Prabu energi Tbk. √ √ x √

16. KKGI PT Resource Alam Indonesia Tbk. √ √ x √ 17. PTBA PT Tambang Batu Bara Bukit Asam

Tbk.

√ √ √ √ 10

18. TINS PT Timah Tbk. √ √ √ √ 11

Sumber: Data diolah penulis, 2010

D. Teknik Pengumpulan Data

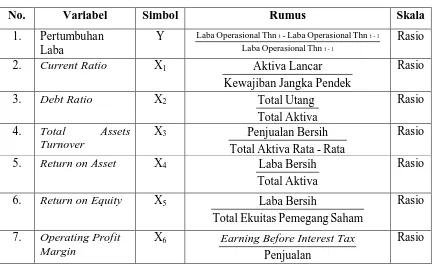

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel Independen

Variabel independen menurut Sugiyono (2004: 3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio, debt ratio, total assets

turnover, return on asset, return on equity, dan operating profit margin.

Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut.

a. Current ratio

Current ratio (CR)/ X1 adalah rasio untuk mengukur kemampuan

perusahaan membayar kewajiban jangka pendeknya dengan aktiva lancar yang tersedia.

Rasio lancar (current ratio) =

Pendek Jangka

Kewajiban

Lancar Aktiva

b. Debt ratio

Debt ratio (DR)/ X2 adalah rasio untuk mengukur jumlah aktiva yang

dibiayai oleh utang.

Debt Ratio =

Aktiva Total

c. Total assets turnover

Total assets turnover (TATO)/ X3 adalah rasio untuk mengukur

efisiensi penggunaan total aktiva untuk menghasilkan penjualan.

Total Assets Turnover =

Rata -Rata Aktiva Total Bersih Penjualan

d. Return on asset

Return on asset (ROA)/ X4 adalah rasio untuk mengukur kemampuan

perusahaan untuk menghasilkan laba dengan menggunakan aktiva yang ada. Semakin besar ROA, maka semakin baik kinerja perusahaan dalam menghasilkan laba. ROA = Aktiva Total Bersih Laba

e. Return on equity

Return on equity (ROE)/ X5 adalah rasio untuk mengukur kemampuan

perusahaan untuk menghasilkan laba bagi pemegang saham. Semakin besar ROE, maka semakin baik kinerja perusahaan dalam menghasilkan laba bagi pemegang saham.

ROE = Saham Pemegang Ekuitas Total Bersih Laba

f. Operating profit margin

Operating profit margin (OPM)/ X6 adalah rasio untuk mengukur

kemampuan perusahaan dalam menghasilkan laba operasional. Semakin besar nilai OPM, maka semakin efisien operasi perusahaan.

Operating Profit Margin =

Penjualan

est Tax fore Inter

2. Variabel Dependen

Variabel dependen menurut Sugiyono (2004: 3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah pertumbuhan laba dari setiap perusahaan yang terpilih menjadi sampel. Laba merupakan cerminan dari sumber-sumber potensial ekonomi yang berasal dari aktivitas-aktivitas perusahaan sehingga dapat memberikan manfaat ekonomi bagi perusahaan.

Pertumbuhan Laba =

[image:48.595.100.534.401.665.2]1 -t 1 -t t Thn l Operasiona Laba Thn l Operasiona Laba -Thn l Operasiona Laba Tabel 3.2 Identifikasi Variabel

No. Variabel Simbol Rumus Skala

1. Pertumbuhan Laba Y 1 -t 1 -t t Thn l Operasiona Laba Thn l Operasiona Laba -Thn l Operasiona Laba Rasio

2. Current Ratio X1

Pendek Jangka

Kewajiban

Lancar

Aktiva Rasio

3. Debt Ratio X2

Aktiva Total

Utang

Total Rasio

4. Total Assets

Turnover X3 Rata -Rata Aktiva Total Bersih

Penjualan Rasio

5. Return on Asset X4

Aktiva Total

Bersih

Laba Rasio

6. Return on Equity X5

Saham Pemegang Ekuitas Total Bersih Laba Rasio

7. Operating Profit Margin

X6

Penjualan

est Tax fore Inter

Earning Be Rasio

F. Metode Analisis Data

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, maka digunakan statistik parametrik, dan jika data tidak normal, maka digunakan statistik nonparametrik atau lakukan treatment agar data normal. Peneliti menggunakan uji Kolmogorov Smirnov untuk menguji normalitas data. Apabila probabilitas > 0,05 maka distribusi data normal dan dapat digunakan regresi berganda. Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram.

b. Uji Multikolinearitas

tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolenearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Mengukur ada tidaknya heteroskedasititas dapat dilakukan dengan dua pendekatan. Pendekatan pertama dapat dilakukan dengan pendekatan grafik yakni melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah sebagai berikut:

1) titik- titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik- titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik- titik data tidak boleh membentuk pola bergelombang melebar,

4) penyebaran titik- titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji

Durbin-Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat

dilihat dalam tabel 3.3.

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 − dl < d < 4 Tidak ada korelasi negatif No Decision 4 − du ≤ d ≤ 4 − dl Tidak ada korelasi positif atau negatif Tidak Ditolak du < d < 4 − du Sumber: Ghozali, 2006:96

2. Pengujian Hipotesis Penelitian

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi pertumbuhan laba.

Y = α+ β1X1 + β2X2 + β3X3 + β 4X4+ β5X5 + β6X6 + e

dimana: Y = pertumbuhan laba

α = konstanta

X1 = current ratio

X2 = debt ratio

X4 = return on asset

X5 = return on equity

X6 = operating profit margin

β1, β2,… β6 = koefisien regresi

e = variabel pengganggu

a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model menerangkan variasi variabel independen (Ghozali, 2005: 83). Nilai koefisien determinasi dapat dilihat pada R Square dan nilai

Adjusted R Square. Nilai koefisien determinasi adalah antara nol dan

satu.

b. Uji Signifikansi Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005: 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Hipotesis yang akan diuji adalah sebagai berikut.

H0= variabel independen secara bersama-sama tidak mempunyai

pengaruh yang signifikan terhadap variabel dependen.

Ha= variabel independen secara bersama-sama mempunyai

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan

Ftabel dengan ketentuan:

1) jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak dan H0

diterima,

2) jika Fhitung > Ftabel pada α 0.05, maka Ha diterima dan H0

ditolak.

c. Uji Signifikansi Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005: 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”.

Hipotesis yang akan diuji adalah :

H0= tidak semua variabel independen berpengaruh signifikan

secara parsial terhadap variabel dependen.

Ha= semua variabel independen berpengaruh signifikan secara

parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan

ketentuan:

1) Jika thitung < ttabel, maka Ha ditolak dan H0 diterima,

G. Jadwal Penelitian

[image:54.595.83.549.223.542.2]Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.4 Jadwal Penelitian Tahapan Penelitian Juli 2010 Agust 2010 Sept 2010 Okt 2010 Nov 2010 Des 2010

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Proposal Skripsi Bimbingan Proposal Skripsi Seminar Proposal Skripsi Pengumpulan dan Pengolahan Data Bimbingan Skripsi Penyelesaian Laporan Penelitian Ujian Meja Hijau

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Sebelum melakukan pembahasan mengenai data statistik, peneliti harus terlebih dahulu menentukan jumlah sampel. Sampel yang telah ditentukan adalah sebanyak 11 sampel. Perusahaan pertambangan yang telah menjadi sampel kemudian dicari nilai current ratio, debt ratio, total assets turnover, return on

asset, return on equity, operating profit margin, dan pertumbuhan laba.

[image:55.595.141.476.460.695.2]Perusahaan pertambangan yang menjadi sampel dalam penelitian ini disajikan dalam tabel 4.1.

Tabel 4.1

Daftar Sampel Perusahaan Pertambangan

No. Kode Nama Perusahaan

1. ANTM PT Aneka Tambang Tbk.

2. APEX PT Apexindo Pratama Duta Tbk. 3. BUMI PT Bumi Resources Tbk.

4. CNKO PT Central Corporindo Int’l Tbk. 5. ITMG PT Indo Tambang Raya Megah Tbk. 6. MEDC PT Medco Energy Internasional Tbk. 7. PGAS PT Perusahaan Gas Negara Tbk. 8. PTRO PT Petrosea Tbk.

9. RUIS PT Radiant Utama Interinsco Tbk.

10. PTBA PT Tambang Batu Bara Bukit Asam Tbk. 11. TINS PT Timah Tbk.

B. Analisis Data Penelitian

1. Analisis Statistik Deskriptif

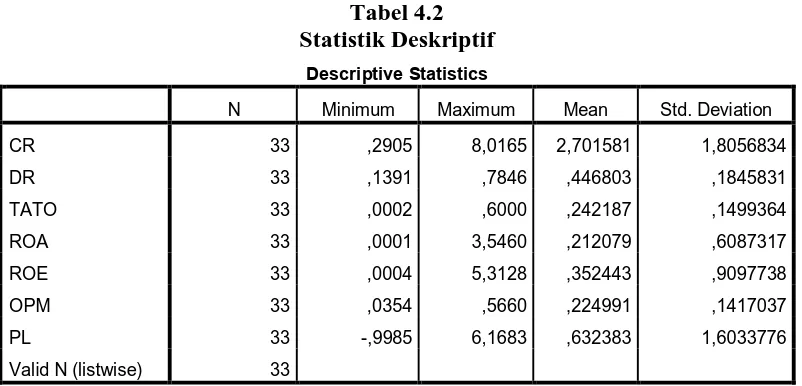

[image:56.595.113.514.349.542.2]Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul (Sugiyono, 2004: 142). Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 33 ,2905 8,0165 2,701581 1,8056834

DR 33 ,1391 ,7846 ,446803 ,1845831

TATO 33 ,0002 ,6000 ,242187 ,1499364

ROA 33 ,0001 3,5460 ,212079 ,6087317

ROE 33 ,0004 5,3128 ,352443 ,9097738

OPM 33 ,0354 ,5660 ,224991 ,1417037

PL 33 -,9985 6,1683 ,632383 1,6033776

Valid N (listwise) 33

Sumber: Data diolah penulis, 2010

Dari tabel 4.2 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini.

2,701581 dan standar deviasi 1,8056834 dengan jumlah pengamatan sebanyak 33.

b. Variabel debt ratio (DR) memiliki nilai minimun 0,1391 yang diperoleh PT Central Corporindo Int’l Tbk. dan nilai maksimum 0,7846 yang diperoleh PT Bumi Resources Tbk. dengan rata-rata debt ratio (DR) sebesar 0,446803 dan standar deviasi 0,1845831 dengan jumlah pengamatan sebanyak 33.

c. Variabel total assets turnover (TATO) memiliki nilai minimun 0,0002 yang diperoleh PT Apexindo Pratama Duta Tbk. dan nilai maksimum 0,6000 yang diperoleh PT Radiant Utama Interinsco Tbk. dengan rata-rata total assets turnover (TATO) sebesar 0,242187 dan standar deviasi 0,1499364 dengan jumlah pengamatan sebanyak 33.

d. Variabel return on asset (ROA) memiliki nilai minimun 0,0001 yang diperoleh PT Bumi Resources Tbk. dan nilai maksimum 3,5460 yang diperoleh PT Timah Tbk. dengan rata-rata return on asset (ROA) sebesar 0,212079 dan standar deviasi 0,6087317 dengan jumlah pengamatan sebanyak 33.

f. Variabel operating profit margin (OPM) memiliki nilai minimun 0,0354 yang diperoleh PT Central Corporindo Int’l Tbk. dan nilai maksimum 0,5660 yang diperoleh PT Aneka Tambang Tbk. dengan rata-rata

operating profit margin (OPM) sebesar 0,224991 dan standar deviasi

0,1417037 dengan jumlah pengamatan sebanyak 33.

g. Variabel pertumbuhan laba (PL) memiliki nilai minimun -0,9985 yang diperoleh PT Central Corporindo Int’l Tbk. dan nilai maksimum 6,1683 yang diperoleh PT Timah Tbk. dengan rata-rata pertumbuhan laba (PL) sebesar 0,632383 dan standar deviasi 1,6033776 dengan jumlah pengamatan sebanyak 33.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

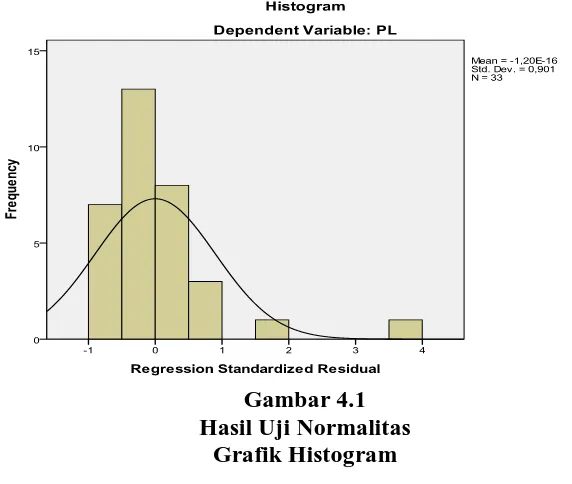

a. Uji Normalitas Data

kurva memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun sisi kanan, atau tidak condong ke kiri maupun ke kanan, melainkan ke tengah dengan bentuk seperti lonceng (Lubis, 2007: 29).

Analisis statistik dilakukan dengan non parametric

Kolmogorov-Smirnov (KS) dengan membuat hipotesis sebagai berikut:

H0= Data residual berdistribusi normal

Ha= Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0,05 maka H0 diterima dan

sebaliknya, jika nilai signifikansi lebih kecil dari 0,05, maka H0 ditolak

[image:59.595.159.445.395.637.2]atau Ha diterima.

Gambar 4.1 Hasil Uji Normalitas

Grafik Histogram Sumber: Data diolah penulis, 2010

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data yang outlier, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Beberapa cara mengatasi data outlier yaitu:

1) lakukan transformasi data ke bentuk lainnya, 2) lakukan trimming, yaitu membuang data outlier,

3) lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah grafik histogram agar berdistribusi normal, penulis melakukan transformasi data ke model logaritma natural (Ln) dari Pertumbuhan Laba = f(CR, DR, TATO, ROA, ROE, OPM) menjadi Ln_Pertumbuhan Laba = f(Ln_CR, Ln_DR, Ln_TATO, Ln_ROA, Ln_ROE, Ln_OPM). Kemudian data diuji ulang berdasarkan asumsi normalitas, berikut ini hasil pengujian dengan grafik histogram.

Gambar 4.2

Hasil Uji Normalitas Setelah Transformasi Logaritma Natural Grafik Histogram

[image:60.595.172.452.489.666.2]Grafik histogram pada gambar 4.2 menunjukkan pola distribusi normal karena grafik tidak menceng kiri maupun menceng kanan. Dengan demikian dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

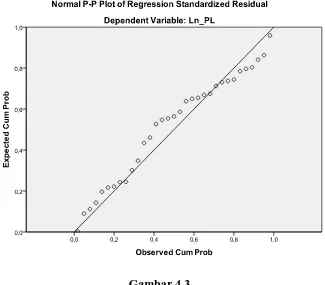

Gambar 4.3 Grafik Normal P-Plot Sumber: Data diolah penulis, 2010

Tabel 4.3 Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 33

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,24110591

Most Extreme Differences Absolute ,135

Positive ,082

Negative -,135

Kolmogorov-Smirnov Z ,778

Asymp. Sig. (2-tailed) ,581

a. Test distribution is Normal.

Sumber: Data diolah penulis, 2010

Dari hasil pengolahan data pada tabel 4.3 diperoleh besarnya nilai

Kolomogorov-Smirnov adalah 0,778 dan signifikan pada 0,581. Nilai

signifikansi lebih besar dari 0,05, maka H0 diterima yang berarti data

residual berdistribusi normal. Setelah data berdistribusi normal dapat dilanjutkan dengan uji asumsi klasik lainnya.

b. Uji Multikolinearitas

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) ,179 ,791 ,226 ,823

Ln_CR -,157 ,463 -,080 -,338 ,738 ,602 1,662

Ln_DR -,143 ,565 -,059 -,253 ,802 ,609 1,642

Ln_TATO ,369 ,363 ,245 1,018 ,318 ,579 1,726

Ln_ROA -,127 ,182 -,209 -,696 ,492 ,373 2,678

Ln_ROE ,156 ,237 ,228 ,659 ,516 ,282 3,543

Ln_OPM ,138 ,376 ,086 ,367 ,717 ,609 1,641

a. Dependent Variable: Ln_PL

Sumber: Data diolah penulis, 2010

Hasil pengujian data pada tabel 4.4 menunjukkan nilai tolerance variabel independen lebih dari 0,10. Hal ini dapat dilihat pada tolerance

value Ln_CR sebesar 0,602; Ln_DR sebesar 0,609; Ln_TATO sebesar

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Analisis pada gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja, 3) penyebaran titik-titik data tidak boleh membentuk pola

[image:64.595.160.471.466.666.2]bergelombang melebar kemudian menyempit dan melebar kembali, 4) penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.4

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Ada tidaknya heteroskedastitas juga dapat dilakukan dengan pendekatan statistik yakni dengan menggunakan uji glejser.

Tabel 4.5 Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,078 ,412 -,190 ,851

Ln_CR -,279 ,241 -,246 -1,156 ,258

Ln_DR -,348 ,295 -,250 -1,181 ,248

Ln_TATO -,327 ,189 -,375 -1,730 ,096

Ln_ROA -,054 ,095 -,155 -,572 ,572

Ln_ROE ,013 ,123 ,033 ,105 ,917

Ln_OPM -,259 ,196 -,280 -1,325 ,197

a. Dependent Variable: absut

Sumber: Data diolah penulis, 2010

d. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai du < dw < 4 – du.

[image:66.595.132.498.458.579.2]Tabel 4.6 menyajikan hasil uji Durbin Watson dengan menggunakan program SPSS Versi 18.

Tabel 4.6

Hasil Uji Autokorelasi

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,353a ,125 ,077 1,3768834 2,367

a. Predictors: (Constant), Ln_OPM, Ln_TATO, Ln_DR, Ln_ROA, Ln_CR, Ln_ROE b. Dependent Variable: Ln_PL

Sumber: Data diolah penulis, 2010

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin

Watson (DW) sebesar 2,367. Nilai ini akan penulis bandingkan dengan

1,8999 dan nilai batas bawah (dl) sebesar 1,0607. Oleh karena itu, nilai (dw) lebih besar dari 1,8999 dan lebih kecil dari 4 – 1,8999 atau dapat dinyatakan bahwa 1,8999 < 2,367 < 4 – 1,8999 (du < dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

3. Pengujian Hipotesis Penelitian

Untuk engetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan koefisien determinasi (R2), uji signifikansi simultan (F test), dan uji signifikansi parsial (t test).

a. Koefisien Determinasi (R2)

[image:67.595.146.484.627.733.2]Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Lubis, Akhmad, dan Syarif 2007: 48). Range nilai dari R2 adalah 0-1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

Tabel 4.7 Koefisien Determinasi

Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,353a ,125 ,077 1,3768834

a. Predictors: (Constant), Ln_OPM, Ln_TATO, Ln_DR, Ln_ROA, Ln_CR, Ln_ROE b. Dependent Variable: Ln_PL

Pada model summary di atas, dapat dilihat hasil analisis regresi secara keseluruhan, dimana nilai R sebesar 0,353 yang menunjukkan bahwa korelasi atau hubungan antara pertumbuhan laba (variabel dependen) dengan current ratio, debt ratio, total assets turnover, return

on asset, return on equity, dan operating profit margin (variabel

independen) mempunyai tingkat hubungan yang rendah yaitu sebesar 35,3%. Tingkat hubungan yang sedang ini dapat dilihat dari tabel pedoman untuk memberikan interpretasi koefisien korelasi.

Nilai Adjusted R Square adalah sebesar 0,077. Angka ini mengidentifikasikan bahwa pertumbuhan laba (variabel dependen) mampu dijelaskan oleh current ratio, debt ratio, total assets turnover,

return on asset, return on equity, dan operating profit margin (variabel

independen) sebesar 7,7% sedangkan selebihnya sebesar 92,3% dijelaskan oleh seba