PENGARUH KINERJA KEUANGAN

TERHADAP

RETURN

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

EDWARD SITORUS

087017049/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K O L A H

P A

S C

PENGARUH KINERJA KEUANGAN

TERHADAP

RETURN

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

EDWARD SITORUS

087017049/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KINERJA KEUANGANTERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Edward Sitorus Nomor Pokok : 087017049 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Dra. Tapi Anda Sari Lubis, M.Si, Ak) Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 28 Januari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan 0 Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 28 Januari 2011 Yang membuat pernyataan,

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Edward Sitorus, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kinerja keuangan yang terdiri dari dari Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value dan Book Value per Share terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial.

Objek penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009, yaitu sebanyak 181 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 54 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory dan mendownload situs resmi Bursa Efek Indonesia di http://finance.yahoo.com. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa pengaruh kinerja keuangan yang terdiri dari dari Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value dan Book Value per Share secara simultan berpengaruh signifikan terhadap retrun saham. Secara parsial menunjukkan bahwa variabel Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over dan Book Value per Share tidak berpengaruh signifikan terhadap return saham, sedangkan variabel Price Earning Ratio dan Price to Book Value mempunyai pengaruh yang signifikan terhadap return saham.

ANALYZES THE EFFECT OF FINANCIAL TO THE RETURN ON STOCK OF THE MANUFACTURING COMPANY WHICH ARE REGISTERED IN

INDONESIA STOCK EXCHANGE

Edward Sitorus, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak and Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRACT

The purpose of this research is to know and to analyzes the effect of financial performance indicators such as Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value and Book Value per Share to the return on stock of the manufacturing company which are registered in Indonesia Stock Exchange, either is simultaneously and partially.

The object of this research is all of the manufacture companies which are registered in Indonesia Stock Exchange in the year 2006 until the year 2009 amounts to 181 companies. Sample are selected by using purposive sampling. The sample has taken to be observated by 54 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory and regression.

The result of this research showed that the financial performance indicators such as Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value dan Book Value per Share simultaneously have the significant influence to the return on stock. By partially showed that Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over dan Book Value per Share don’t have the significant influence to the return on stock, while Price Earning Ratio and Price Book Value have the significant influence to the return on stock.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan tesis ini yang berjudul “Pengaruh Kinerja Keuangan Terhadap Return Saham pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak menerima bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing Utama yang telah banyak memberikan bantuan dan masukan kepada peneliti dalam menyusun tesis ini.

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak memberikan arahan dan bimbingan kepada peneliti dalam menyusun tesis ini.

5. Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembanding yang telah banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini. 6. Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini. 7. Drs. Rasdianto, M.Si, Ak, selaku Dosen Pembanding yang telah banyak

8. Seluruh staf pengajar dan staff administrasi pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

9. Direksi PTPN II dan Manager Kebun Sawit Hulu serta rekan-rekan kerja di PTPN II yang telah banyak memberikan dorongan dan motivasi bagi peneliti dalam menyelesaikan tesis ini.

10.Terkhusus kepada istri dan anak-anakku tercinta, yang telah memberikan dorongan dan motivasi serta kesabaran maupun dukungan, semangat dan doa restu sehingga peneliti dapat menyelesaikan penulisan tesis ini.

11.Ayahanda dan ibunda tercinta serta Bapak dan Ibu mertua yang saya hormati yang telah memberikan perhatian dan doa sehingga peneliti dapat menyelesaikan penyusunan tesis ini.

12.Seluruh rekan-rekan mahasiswa kelas paralel yang selama ini memberikan dukungan, semangat dan saran dalam menyelesaikan tesis ini.

Peneliti menyadari bahwa tesis ini masih memiliki banyak kekurangan dari segi substansi maupun penyusunannya. Oleh sebab itu peneliti mengharapkan masukan dan saran yang membangun demi kesempurnaan tesis ini. Akhir kata, peneliti mengucapkan terima kasih dan semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi peneliti berikutnya.

Medan, Januari 2011

RIWAYAT HIDUP

1. Nama : Edward Sitorus

2. Tempat/Tanggal Lahir : Medan, 23 Oktober 1966

3. Pekerjaan : Karyawan Pimpinan Kebun Sawit Hulu PTPN II 4. Agama : Kristen Protestan

5. Orang Tua

a. Bapak : Drs. Firman. Sitorus b. Ibu : Dra. Corry. br. Siagian 6. Isteri : Herni br. Damanik, SE

7. Anak : Fransisca Sitorus, Fellicia Sitorus, Fransiskus Sitorus 8. Alamat : PTPN II Kebun Sawit Hulu Langkat

9. Pendidikan

a. SD : SD Immanuel Medan

b. SMP : SMP Immanuel Medan c. SMA : SMA Negeri IV Medan

2.1.2.8. Price to book value ………... 23

4.6. Definisi Operasional dan Pengukuran Variabel ……… 42

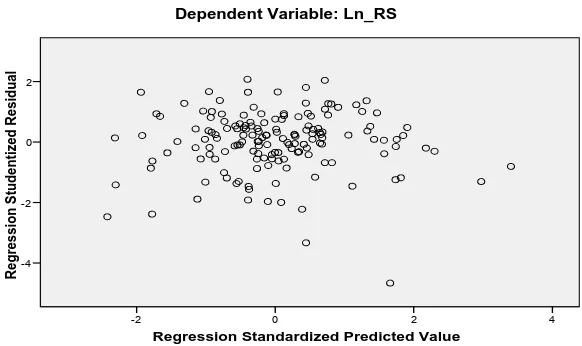

5.1.2. Uji Asumsi Klasik ………. 57

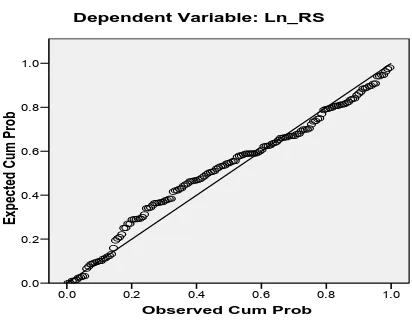

5.1.2.1. Uji normalitas ………... 57

5.1.2.2. Uji heteroskedastisitas ………... 60

5.1.2.3. Uji autokorelasi ………. 62

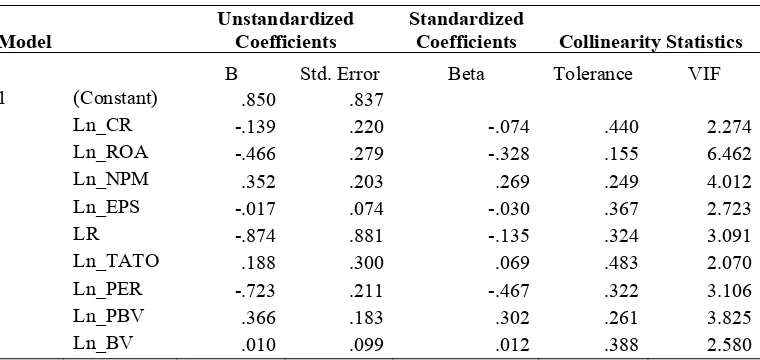

5.1.2.4. Uji multikolinieritas ………... 62

5.1.3. Hasil Analisis Data ………... 63

5.1.3.1. Persamaan regresi ………... 63

5.1.4. Pengujian Hipotesis ………... 66

5.1.4.1. Uji statistik F ………... 66

5.1.4.2. Uji statistik t ……….. 67

5.1.4.3. Koefisien determinasi (R2) ……….. 68

5.2. Pembahasan Hasil Penelitian ……….. 68

5.2.1. Pembahasan Hasil Uji F ………... 68

5.2.2. Pembahasan Hasil Uji t ………..……… 70

BAB VI KESIMPULAN DAN SARAN ……… 78

6.1. Kesimpulan ………. 78

6.2. Keterbatasan ……….. 79

6.3. Saran ………... 79

DAFTAR TABEL

No Judul Halaman

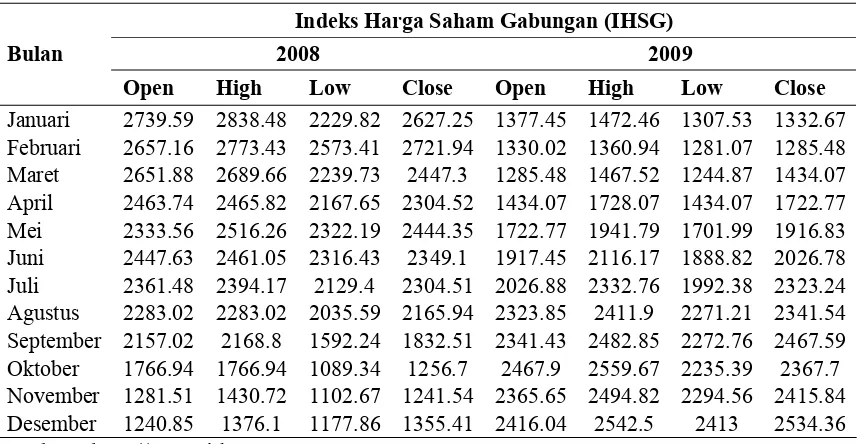

1.1 Indeks Harga Saham Gabungan Bulanan Tahun 2008-2009…….. 2

2.1 Review Penelitian Terdahulu ……….. 30

4.1 Definisi Operasional dan Pengukuran Variabel ……….. 45

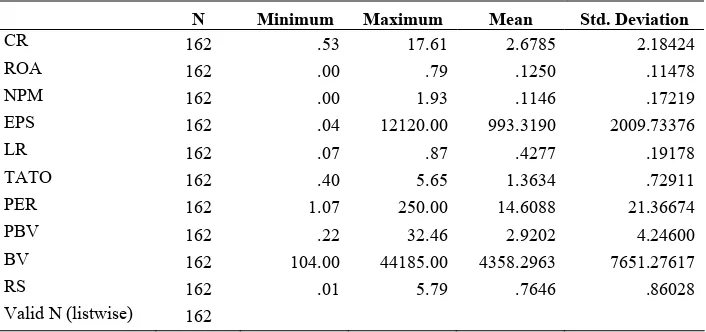

5.1 Statistik Deskriptif ………... 53

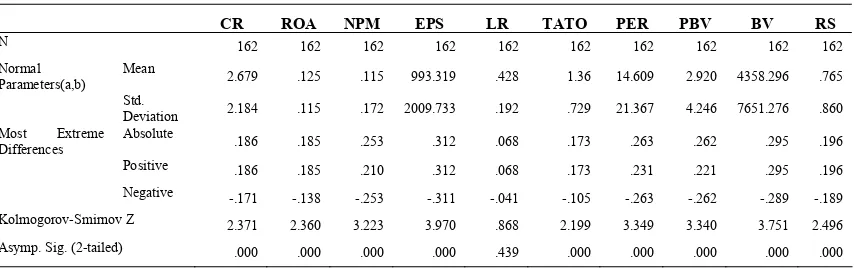

5.2 Uji Kolmogorov-Smirnov Sebelum Transformasi ………... 58

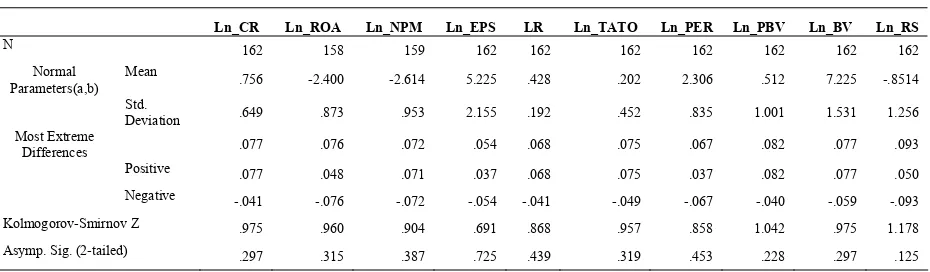

5.3 Uji Kolmogorov-Smirnov Setelah Transformasi ………. 60

5.4 Uji Autokorelasi ……… 62

5.5 Uji Multikolinieritas ……… 63

5.6 Persamaan Regresi ………. 64

5.7 Uji Statistik F ……… 66

5.8 Uji Statistik t ………. 67

DAFTAR GAMBAR

No Judul Halaman

DAFTAR LAMPIRAN

No Judul Halaman

1 Daftar Populasi dan Sampel Perusahaan Manufaktur di Bursa

Efek Indonesia Periode 2006-2009 ………... 83

2 Data Current Ratio Perusahaan Tahun 2006-2008 ………... 88

3 Data Return On Assets Perusahaan Tahun 2006-2008 ………….. 90

4 Data Net Profit Margin Perusahaan Tahun 2006-2008 …………. 92

5 Data Earning Per Share Perusahaan Tahun 2006-2008 ………... 94

6 Data Leverage Ratio Perusahaan Tahun 2006-2008 ………... 96

7 Data Total Asset Turn Over Perusahaan Tahun 2006-2008 …….. 98

8 Data Price Earning Ratio Perusahaan Tahun 2006-2008 ………. 100

9 Data Price to Book Value Perusahaan Tahun 2006-2008 ………. 102

10 Data Book Value per Share Perusahaan Tahun 2006-2008 …….. 104

11 Data Return Saham Perusahaan Tahun 2006-2008 ………... 106

12 Hasil Uji SPSS Sebelum Transformasi ………. 108

13 Hasil Uji SPSS Setelah Transformasi ………... 115

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Edward Sitorus, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kinerja keuangan yang terdiri dari dari Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value dan Book Value per Share terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial.

Objek penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009, yaitu sebanyak 181 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 54 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory dan mendownload situs resmi Bursa Efek Indonesia di http://finance.yahoo.com. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa pengaruh kinerja keuangan yang terdiri dari dari Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value dan Book Value per Share secara simultan berpengaruh signifikan terhadap retrun saham. Secara parsial menunjukkan bahwa variabel Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over dan Book Value per Share tidak berpengaruh signifikan terhadap return saham, sedangkan variabel Price Earning Ratio dan Price to Book Value mempunyai pengaruh yang signifikan terhadap return saham.

ANALYZES THE EFFECT OF FINANCIAL TO THE RETURN ON STOCK OF THE MANUFACTURING COMPANY WHICH ARE REGISTERED IN

INDONESIA STOCK EXCHANGE

Edward Sitorus, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak and Dra. Tapi Anda Sari Lubis, M.Si, Ak

ABSTRACT

The purpose of this research is to know and to analyzes the effect of financial performance indicators such as Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value and Book Value per Share to the return on stock of the manufacturing company which are registered in Indonesia Stock Exchange, either is simultaneously and partially.

The object of this research is all of the manufacture companies which are registered in Indonesia Stock Exchange in the year 2006 until the year 2009 amounts to 181 companies. Sample are selected by using purposive sampling. The sample has taken to be observated by 54 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory and regression.

The result of this research showed that the financial performance indicators such as Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price Earning Ratio, Price to Book Value dan Book Value per Share simultaneously have the significant influence to the return on stock. By partially showed that Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over dan Book Value per Share don’t have the significant influence to the return on stock, while Price Earning Ratio and Price Book Value have the significant influence to the return on stock.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pasar modal merupakan sarana pembentukan modal dan akumulasi dana jangka panjang yang diarahkan untuk meningkatkan partisipasi masyarakat dalam pergerakan dana guna menunjang pembiayaan pembangunan nasional. Selain itu pasar modal juga merupakan representasi untuk menilai kondisi perusahaan-perusahaan di suatu negara. Hampir semua industri di suatu negara terwakili oleh pasar modal. Pasar modal yang sedang mengalami peningkatan (bullish) atau mengalami penurunan (bearish) terlihat dari naik turunnya harga-harga saham yang tercermin melalui suatu pergerakan indeks atau lebih dikenal dengan Indeks Harga Saham Gabungan (IHSG). IHSG merupakan nilai yang digunakan untuk mengukur kinerja gabungan suatu saham perusahaan yang tercatat dalam Bursa Efek Indonesia (BEI).

kepercayaan sehingga harga-harga saham terbesar di bursa-bursa utama duniapun jatuh. Diperkirakan krisis ekonomi ini hampir sama dengan krisis ekonomi yang terjadi di ta

Tabel 1.1 Indeks Harga Saham Gabungan Bulanan Tahun 2008-2009 Indeks Harga Saham Gabungan (IHSG)

2008 2009

Bulan

Open High Low Close Open High Low Close

Januari 2739.59 2838.48 2229.82 2627.25 1377.45 1472.46 1307.53 1332.67 Februari 2657.16 2773.43 2573.41 2721.94 1330.02 1360.94 1281.07 1285.48 Maret 2651.88 2689.66 2239.73 2447.3 1285.48 1467.52 1244.87 1434.07 April 2463.74 2465.82 2167.65 2304.52 1434.07 1728.07 1434.07 1722.77 Mei 2333.56 2516.26 2322.19 2444.35 1722.77 1941.79 1701.99 1916.83 Juni 2447.63 2461.05 2316.43 2349.1 1917.45 2116.17 1888.82 2026.78 Juli 2361.48 2394.17 2129.4 2304.51 2026.88 2332.76 1992.38 2323.24 Agustus 2283.02 2283.02 2035.59 2165.94 2323.85 2411.9 2271.21 2341.54 September 2157.02 2168.8 1592.24 1832.51 2341.43 2482.85 2272.76 2467.59 Oktober 1766.94 1766.94 1089.34 1256.7 2467.9 2559.67 2235.39 2367.7 November 1281.51 1430.72 1102.67 1241.54 2365.65 2494.82 2294.56 2415.84 Desember 1240.85 1376.1 1177.86 1355.41 2416.04 2542.5 2413 2534.36 Sumber : http://www.idx.com

tahun terjadi krisis financial Timur Tengah yang terjadi di Dubbai, Uni Emirat Arab (U.A.E). Diawal bulan Maret 2009 secara keseluruhan pasar modal global berada di level terbawah yaitu 1244.87 akibat paket stimulus yang diluncurkan oleh hampir semua negara dalam upaya memerangi krisis yang terjadi. IHSG dibuka pada level 1377.45 di awal tahun secara keseluruhan bergerak naik sampai akhir bulan November 2009. IHSG sempat menguat ke level tertingginya di level 2559.67 di bulan Oktober 2009 dan ditutup pada level 2534.36 pada akhir Desember. (

diperdagangkan di pasar modal dapat tercapai. Para investor perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar dapat mengambil keputusan tentang saham perusahaan yang layak dipilih. Saham perusahaan sebagai komoditi investasi tergolong berisiko tinggi karena sifat komoditinya sangat peka terhadap perubahan-perubahan yang terjadi baik perubahan diluar negeri maupun didalam negeri. Perubahan di bidang politik, ekonomi, moneter maupun perubahan yang terjadi dalam perusahaan itu sendiri. Tingginya harga saham yang diperdagangkan di bursa efek menunjukkan adanya permintaan yang bertambah terhadap harga saham tersebut. Bertambahnya permintaan akan saham suatu perusahaan menggambarkan bahwa posisi keuangan cukup kuat dengan prospek jangka panjang yang baik, namun sebaliknya harga saham akan semakin menurun bila permintaan akan saham tersebut menurun.

saham dalam hal ini pasar beraksi secara positif. Jika pasar berekasi secara positif maka ini menandakan return yang diperoleh juga tinggi tetapi jika permintaan atas saham menurun, akan menyebabkan penurunan terhadap harga saham dalam hal ini pasar beraksi secara negatif. Jika pasar berekasi secara negatif maka ini menandakan return yang diperoleh rendah. Investor dalam hal ini merupakan pelaku yang rasional, karena itu aspek fundamental akan menjadi dasar penilaian (basic valuation) yang sangat berharga. Kinerja keuangan perusahaan dapat diketahui dari laporan keuangan yang dikeluarkan secara periodik. Rasio-rasio keuangan yang digunakan untuk menilai kinerja keuangan perusahaan dalam penelitian ini adalah Current Ratio (CR), Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS), Leverage Ratio (LR), Total Assets Turn Over (TATO), Price Earning Ratio (PER), Price to Book Value (PBV) dan Book Value per Share (BVS).

Dalam menganalisis harga saham di pasar modal investor menggunakan 2 (dua) pendekatan yaitu analisis fundamental dan analisis teknikal. Analisis fundamental menjadikan informasi keuangan perusahaan sebagai dasar analisis sedangkan analisis teknikal merupakan analisis terhadap pola pergerakan harga saham di masa lampau.

Objek dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2009 sebanyak 181 perusahaan dengan pertimbangan bahwa perusahaan manufaktur besarnya kurang lebih 50% dari perusahaan yang listing di BEI dan sebagian besar merupakan saham yang likuid. Perusahaan manufaktur yang terdaftar di BEI terdiri dari berbagai sub sektor industri, sub sektor industri tersebut diantaranya yaitu: food and Beverages, Tobacco Products, Textile Mill Products, Apparel and Other Textile Products, Lumber and

WoodProducts, Paper and Allied Products, Chemical and Allied Products,Adhesive,

Plastic Products, Cement, Metal, Machinery, Cables, Electrik and Eletronics

Equipment, Automotive and Allied Products, Photographic Equipment,

Pharmaceutikal, Consumer Goods, Other Manufakturing, Fabricated Metal

mempunyai banyak aspek pengganggu dari external, seperti keharusan menyediakan bahan baku, pemakaian tenaga kerja yang trampil, perijinan, dan adanya pembatasan kuota ekspor. Oleh karena itu deteksi kinerja keuangan perusahaan ini bisa memberikan gambaran tentang kekuatan perusahaan untuk bertahan ketika dihempas krisis ekonomi.

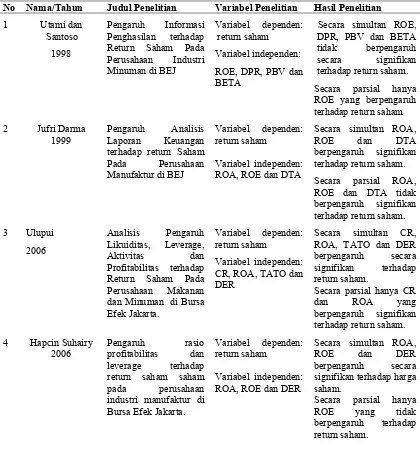

TATO, ROI dan ROE tidak berpengaruh terhadap return saham, sebaliknya variabel PBV dan CR berpengaruh signifikan terhadap return saham.

Selanjutnya Ulupui (2006) yang meneliti mengenai Analisis Pengaruh Likuiditas, Leverage, Aktivitas dan Profitabilitas terhadap Return Saham Studi Empiris Pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek Jakarta menyimpulkan bahwa secara simultan CR, ROA, TATO dan DER berpengaruh secara signifikan terhadap return saham. Secara parsial hanya CR dan ROA yang berpengaruh signifikan terhadap return saham. Hasil penelitian Kurniati (2008) yang meneliti Analisis Pengaruh Penilaian Kinerja Terhadap Return Saham Pada Perusahaan Consumer Goods Yang Terdaftar di BEJ menyimpulkan bahwa secara simultan NPM, ROA, ROE, ROI, EPS, OCF dan EVA berpengaruh secara signifikan terhadap return saham. Secara parsial hanya EPS, ROI, OCF dan EVA yang berpengaruh signifikan terhadap return saham. Penelitian Munte (2009) tentang Pengaruh Faktor Fundamental terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI menyimpulkan bahwa secara simultan CR, ROE, PBV, Size dan Cash Flow From Operation to Debt berpengaruh signifikan terhadap return saham. Secara parsial hanya variabel ROE yang berpengaruh secara signifikan terhadap return saham.

terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka rumusan masalah dalam penelitian ini adalah “Apakah terdapat pengaruh yang signifikan antara kinerja keuangan yang terdiri variabel Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn

Over, Price Earning Ratio, Price to Book Value dan Book Value per Share terhadap return saham baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?”.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kinerja keuangan yang terdiri dari Current Ratio, Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn Over, Price

Earning Ratio, Price to Book Value dan Book Valueper Share terhadap return saham baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi peneliti, hasil penelitian ini dapat menambah pengetahuan dan wawasan kepada peneliti tentang pasar modal, khususnya pada sektor perusahaan manufaktur.

2. Bagi investor, sebagai bahan masukan dan pertimbangan dalam mengambil keputusan untuk berinvestasi di sektor perusahaan manufaktur.

3. Bagi manajemen perusahaan, sebagai bahan masukan dan pertimbangan dalam upaya meningkatkan kinerja perusahaan di masa yang akan datang.

4. Peneliti selanjutnya, sebagai bahan referensi dan sumber informasi dalam melakukan penelitian selanjutnya

1.5. Originalitas Penelitian

atas penelitian terdahulu adalah untuk mengetahui apakah hasil yang diperoleh tetap konsisten atau tidak dengan hasil penelitian terdahulu.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Keuangan

Kinerja keuangan dapat diartikan sebagai kondisi perusahaan. Untuk

menganalisis kinerja keuangan suatu perusahaan diperlukan ukuran-ukuran tertentu.

Kinerja keuangan suatu perusahaan dapat dinilai melalui 2 (dua) aspek yaitu aspek

keuangan dan aspek non keuangan. Penilaian terhadap aspek keuangan dapat

dilakukan dengan menganalisis laporan keuangan yang disusun oleh manajemen.

Dengan menganalisis pos-pos yang terdapat didalam laporan keuangan maka dapat

ditemukan rasio-rasio yang digunakan sebagai indikator baik buruknya kinerja

keuangan perusahaan. Kinerja keuangan perusahaan merupakan salah satu faktor

yang di perhatikan para investor dalam mengambil keuputusan untuk berinvestasi.

Manajemen perusahaan berusaha meningkatkan kinerja keuangan untuk

mempertahankan eksistensinya dan juga untuk menarik perhatian investor untuk

menanamkan modalnya. Pengukuran kinerja keuangan dilakukan untuk melihat

seberapa jauh kemampuan perusahaan mengelola sumber daya yang dimiliki untuk

Kemampuan perusahaan untuk menghasilkan laba merupakan fokus utama dalam

penilaian kinerja perusahaan.

Laba perusahaan selain merupakan indikator kemampuan perusahaan

memenuhi kewajibannya bagi para penyandang dananya juga merupakan elemen

dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa

yang akan datang. Jika perusahaan memiliki kinerja keuangan yang baik maka

investor akan tertarik menanamkan modalnya, karena adanya harapan akan

memperoleh keuntungan di masa mendatang berupa capital gain dan dividen yield

dari penanaman modal tersebut. Salah satu sumber informasi yang dianggap relevan

oleh para investor dalam menilai kinerja suatu perusahaan adalah laporan keuangan.

Suatu laporan keuangan dikatakan memiliki kandungan informasi apabila publikasi

laporan keuangan tersebut menyebabkan timbulnya reaksi pasar. Reaksi dari pasar ini

akan ditunjukkan dengan adanya perubahan harga sekuritas yang bersangkutan

(Husnan, 2003). Semakin baik kinerja suatu perusahaan maka semakin kecil

kemungkinan resiko investasi yang ditanggung dan semakin besar kemungkinan

return yang akan diperoleh. Hal ini akan mengakibatkan semakin banyak investor

yang tertarik membeli suatu saham perusahaan, maka harga saham tersebut

cenderung akan bergerak naik. Metode yang paling sering digunakan untuk

mengukur kinerja keuangan adalah financial ratio, yang dianalisis dari laporan

keuangan perusahaan. Analisis terhadap rasio keuangan dapat menghasilkan berbagai

Menurut Indriantoro (2000) laporan keuangan merupakan informasi utama

yang dijadikan acuan bagi investor baik secara individual maupun institusional dan

analisis sekuritas. Laporan keuangan menjadi penting karena memberikan input

(informasi) yang bisa dipakai untuk mengambilan keputusan. Investor juga sangat

berkepentingan terhadap laporan keuangan untuk mengestimasi arus kas di masa

mendatang (Gentyowati, 2001). Laporan keuangan disusun dan disajikan

sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan pemakainya. Informasi yang

bersifat keuangan maupun ekonomi adalah bentuk informasi yang lebik banyak

digunakan dalam menganalisis saham. Oleh karena itu informasi dalam laporan

keuangan haruslah bermanfaat bagi pemakainya. Menurut Foster (1986) kebutuhan

akan informasi laporan keuangan didorong oleh peranannya dalam proses

pengambilan keputusan. Laporan keuangan memiliki potensi untuk mengurangi

ketidakpastian akan situasi yang ada. Menurut Harahap (2002) tujuan laporan

keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan.

2.1.2. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan sebuah indeks yang menghubungkan dua

angka akuntansi dan didapat dengan membagi satu angka dengan yang lainnya

(James dan John, 2005). Rasio menggambarkan suatu hubungan atau perimbangan

analisa berupa ini akan dapat menjelaskan atau memberi gambaran kepada

penganalisa tentang baik dan buruknya keadaan atau posisi keuangan suatu

perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio

pembanding yang digunakan sebagai standart (Munawir, 2001). Penilaian ini meliputi

masalah likuiditas, solvabilitas, rentabilitas, efisiensi manajemen dan prospek

perusahaan dimasa yang akan datang. Selain itu rasio keuangan berguna bagi analisis

internal untuk membantu manajemen membuat evaluasi tentang hasil-hasil

perusahaan, memperbaiki kesalahan-kesalahan dan menghindari keadaan yang dapat

menyebabkan kesulitan keuangan. Rasio-rasio keuangan yang digunakan pada

dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek “kondisi

keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat.

Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang

maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari

rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu,

biasanya dalam setahun. Rasio ini disebut sebagai rasio laporan laba rugi (income

statement ratio) atau rasio laba rugi dan neraca (income statement and balance sheet

ratio). Rasio laba rugi membandingkan saru arus bagian dari laporan laba rugi

dengan arus bagian lain laporan laba rugi.

Menurut Wild et al. (2005) rasio keuangan dapat dikelompokkan menjadi

1. Rasio Likuiditas (Liquidity Ratio)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk memenuhi

obligasi (kewajiban) yang jatuh tempo. Rasio likuiditas ini terdiri dari current

ratio, acid test ratio, collection period, dan day to sell inventory.

2. Rasio Profitabilitas berdasarkan Pemanfaatan Aktiva (Assets Utilization

Profitability Ratio)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam menilai

efektivitas dan intensitas aktiva dalam menghasilkan penjualan. Rasio aktivitas

ini terdiri dari : total asset turnover, fixed asset turnover, accounts receivable

turnover, cash turnover, sales to inventory dan working capital turnover.

3. Rasio Profitabilitas berdasarkan kinerja operasi (Operating Performance

Profitability Ratio)

Rasio ini menunjukkan keberhasilan perusahaan didalam mengevaluasi margin

laba dari aktivitas operasi. Rasio rentabilitas ini terdiri dari: gross profit margin,

operating profit margin ration, net profit margin, dan pretax profit margin.

4. Rasio Profitabilitas berdasarkan tingkat pengembalian atas investasi (Return on

Investment Profitability Ratio).

Rasio ini menunjukkan kemampuan perusahaan dalam menilai kompensasi

keuangan kepada penyedia pendanaan ekuitas dan utang. Rasio rentabilitas ini

5. Rasio Solvabilitas (Solvency Ratio)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

jangka panjangnya. Rasio ini juga disebut leverage ratios, karena merupakan rasio

pengungkit yaitu menggunakan uang pinjaman (debt) untuk memperoleh

keuntungan. Rasio leverage ini terdiri dari: total debt to equity ratio, long-term

debt to equity ratio, dan times interest earned ratio.

6. Rasio Pasar (Market Ratio)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam

basis per saham. Rasio pasar ini terdiri dari: earning yield, dividend yield,

dividend payout ratio, price earning ratio, dan price to book value.

Menurut Harahap (2002) rasio keuangan yang sering sekali digunakan dalam

menilai kinerja perusahaan adalah sebagai berikut:

1. Rasio likuiditas, rasio yang menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya.

2. Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila

perusahaan dilikuidasi.

3. Rasio profitabilitas, rasio ini menggambarkan kemampuan perusahaan

mendapatkan laba melalui seluruh kemampuan, dan sumber yang ada seperti

4. Rasio Leverage, rasio ini menggambarkan hubungan antara hutang perusahaan

terhadap modal maupun asset.

5. Rasio Aktivitas, rasio ini menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau

kegiatan lainnya.

6. Rasio Pertumbuhan, rasio ini menggambarkan persentasi kenaikan penjualan

tahun ini dibanding dengan tahun lalu. Semakin tinggi berarti semakin baik.

7. Penilaian Pasar, rasio ini merupakan rasio yang khusus dipergunakan di pasar

modal yang menggambarkan situasi perusahaan di pasar modal.

8. Rasio Produktivitas, rasio ini menunjukkan tingkat produktivitas dari unit atau

kegiatan yang dinilai.

2.1.2.1. Current ratio

Current Ratio adalah ratio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang

dimilikinya. Rasio CR menunjukkan tingkat keamanan kreditor jangka pendek atau

kemampuan perusahaan membayar hutang-hutangnya. Tidak ada ketentuan yang

mutlak tentang berapa tingkat CR yang dianggap baik atau yang harus dipertahankan

oleh suatu perusahaan. Hal ini dikarenakan tingkat CR ini sangat tergantung kepada

jenis usaha dari masing-masing perusahaan. Rasio CR merupakan indikator yang

sesungguhnya dari likuiditas perusahaan karena perhitungan tersebut

masing-masing perusahaan (Syamsudin, 2000). Rasio ini menunjukkan seberapa

cepat aktiva lancar dapat dikonversi menjadi kas untuk memenuhi kewajiban jangka

pendeknya. Rasio CR diperoleh dengan menggunakan rumus sebagai berikut :

Aktiva Lancar

Current Ratio = x 100% Hutang Lancar

2.1.2.2. Return on assets

Return On Assets merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan, sehingga

ROA sering disebut sebagai rentabilitas ekonomis (Riyanto, 2000). Semakin tinggi

ROA maka semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan.

Sesuai dengan hukum permintaan dan penawaran semakin banyak investor yang

tertarik untuk membeli saham suatu perusahaan maka semakin besar kemungkinan

harga saham perusahaan di pasar modal mengalami kenaikan. Semakin tinggi

keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai

saham (Arifin, 2004). ROA yang tinggi menunjukkan efisiensi manajemen. Rasio ini

dapat dirumuskan sebagai berikut ini:

Laba Bersih

Return On Assets = x 100% Total Aktiva

Net Profi Margin merupakan rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu (Sutrisno,

2000). Semakin besar NPM suatu perusahaan, maka kinerja perusahaan semakin

produktif sehingga akan meningkatkan kepercayaan investor untuk menanamkan

modalnya pada perusahaan tersebut. Semakin besar rasio ini maka dianggap semakin

baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara

laba bersih setelah pajak dengan penjualan bersih menunjukkan kemampuan

manajemen dalam menjalankan perusahaan secara cukup berhasil untuk menyisakan

margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan

modalnya untuk suatu resiko. Selain itu, rasio NPM dapat mengukur kemampuan

manajemen perusahaan dalam menjalankan kegiatan operasionalnya dengan

meminimalkan beban perusahaan dan memaksimalkan laba perusahaan. Semakin

tinggi nilai NPM suatu perusahaan menunjukkan bahwa kinerja perusahaan semakin

baik, kinerja yang baik akan mempengaruhi nilai perusahaan tersebut yang

ditunjukkan dengan harga saham dari perusahaan tersebut. Rasio dari NPM

dirumuskan sebagai berikut:

Laba Bersih

Net Profit Margin = x 100% Penjualan Bersih

2.1.2.4. Earning per share

Earning Per Share adalah hasil atau pendapatan yang akan diterima oleh

dalam perusahaan. Laba per lembar saham biasanya merupakan indikator laba yang

diperhatikan oleh para investor yang umumnya terdapat korelasi yang kuat antara

pertumbuhan laba dengan pertumbuhan harga saham (Munawir, 2001). Angka yang

ditunjukkan dari EPS sering dipublikasikan oleh perusahaan yang ingin menjual

sahamnya kepada masyarakat luas. Investor berpandangan bahwa EPS mengandung

informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per

saham di kemudian hari, serta relevan untuk menilai efektivitas manajemen dalam

membuat kebijakan pembayaran dividen. Earning per Share menggambarkan laba

bersih perusahaan yang diterima oleh setiap saham. Meskipun net income dari

laporan laba rugi memberikan informasi terhadap keseluruhan keuntungan suatu

perusahaan, akan tetapi para investor lebih tertarik terhadap performa perusahaan

berdasarkan keuntungan per lembar sahamnya. Rasio dari EPS dirumuskan sebagai

berikut :

Laba Bersih

Earning Per Share = x 100% Jumlah Lembar Saham

2.1.2.5. Leverage ratio

Leverage Ratio menunjukkan struktur permodalan suatu perusahaan. Rasio ini

merupakan perbandingan antara total hutang dengan aktiva yang digunakan sebagai

sumber pendanaan perusahaan (Arifin, 2004). Semakin tinggi LR semakin besar

persentase modal asing yang digunakan dalam operasional perusahaan atau semakin

dibandingkan Aktiva. Rasio LR yang semakin tinggi menunjukkan semakin besarnya

proporsi hutang terhadap aktiva, sehingga mencerminkan resiko perusahaan yang

relatif tinggi dan resiko yang harus ditanggung investor juga akan semakin tinggi.

Pada akhirnya investor akan menghindari saham perusahaan yang memiliki LR yang

tinggi. Rasio LR yang besar biasanya berdampak buruk bagi perusahaan karena

tingginya tingkat hutang menyebabkan beban bunga semakin besar yang berarti

mengurangi tingkat keuntungan sebaliknya penurunan LR akan menunjukkan kinerja

perusahaan yang baik. Hubungan LR dengan return saham adalah berbanding terbalik

dimana jika LR meningkat maka return saham akan menurun dan bila LR menurun

maka return saham akan meningkat. Rasio LR diperoleh dengan menggunakan rumus

sebagai berikut :

Total Utang

Leverage Ratio = x 100% Total Aktiva

2.1.2.6. Total assets turn over

Total Assets Turn Over adalah rasio yang mengukur berapa kali total aktiva

perusahaan menghasilkan penjualan (Syamsuddin, 2000). Semakin tinggi rasio

TATO berarti semakin efisien penggunaan seluruh aktiva di dalam menghasilkan

penjualan. Rasio TATO penting bagi para kreditur dan pemilik perusahaan akan

tetapi lebih penting bagi manajemen perusahaan karena hal ini menunjukkan efisien

tidaknya penggunaan seluruh aktiva di dalam perusahaan. TATO merupakan

perbandingan antara penjualan bersih dengan total aktiva. Rasio TATO diperoleh

dengan menggunakan rumus sebagai berikut:

Penjualan Bersih

Total Assets Turn Over = x 100% Total Aktiva

2.1.2.7. Price earning ratio

Price Earning Ratio adalah rasio yang menggambarkan ketersediaan investasi

membayar suatu jumlah tertentu untuk setiap perolehan laba perusahaan. Menurut

Tandelilin (2001) informasi PER mengidentifikasikan besarnya rupiah yang harus

dibayarkan investor untuk memperoleh satu rupiah earning perusahaan. PER

mempunyai arti yang cukup penting dalam menilai suatu saham karena rasio ini

merupakan suatu indikasi mengenai masa depan perusahaan. PER merupakan fungsi

dari pendapatan yang diharapkan di masa yang akan datang. Semakin tinggi tingkat

pertumbuhan dari pendapatan yang diharapkan maka semakin tinggi pula nilai PER.

PER secara teoritis merupakan indikator yang dapat digunakan untuk menentukan

apakah harga saham tertentu dinilai terlalu tinggi (over value) atau terlalu rendah

(under value) sehingga para investor dapat menentukan kapan sebaiknya membeli

atau menjual saham. Rasio PER diperoleh dengan menggunakan rumus sebagai

berikut:

Harga saham Per Lembar Saham

Price Earnig Ratio = x 100% Laba Bersih Per Lembar Saham

Price to Book Value merupakan rasio yang menunjukkan apakah harga pasar

saham diperdagangkan di atas atau di bawah nilai buku saham tersebut. Price to

Book Value adalah rasio yang menjelaskan tentang perbandingan harga pasar sebuah

saham dengan nilai buku per lembar saham sebenarnya. Harga pasar adalah harga

saham yang terjadi di pasar pada saat tertentu yang ditentukan para pelaku pasar

sedangkan nilai buku adalah nilai yang dicatat pada saat saham di jual perusahaan

(Jogiyanto, 2003). Apabila para penanam saham membeli saham diatas nilai bukunya

maka perusahaan akan memperoleh keuntungan dari penjualan saham. Hal ini akan

menurunkan return saham yang diterima investor karena dinilai harga saham tersebut

mahal. Dari penelitian-penelitian yang dilakukan sebelumnya menunjukkan bahwa

kinerja dari perusahaan mempunyai pengaruh terhadap harga saham suatu

perusahaan. Rasio PBV sering disebut sebagai rasio untuk mengukur kinerja dari

perusahaan tersebut. Rasio PBV diperoleh dengan menggunakan rumus sebagai

berikut :

Harga Pasar Per Lembar Saham

Price to Book Value = x 100%

Nilai Buku Per Lembar Saham

2.1.2.9. Book value per share

Rasio untuk mengukur nilai shareholders equity atas setiap lembar saham

disebut juga dengan Book Value per Share. Seorang investor tentunya mengharapkan

memperoleh keuntungan dari investasi yang dilakukannya. Oleh karena itu, sebelum

saham yang akan dibeli, karena saham dengan tingkat beban lebih ringan tentunya

akan lebih menarik minat investor karena akan memberikan keuntungan yang lebih

besar. Semakin besar rasio BVS maka saham tersebut akan semakin menarik bagi

investor sehingga harga saham akan meningkat. Rasio BVS diperoleh dengan

menggunakan rumus sebagai berikut :

Total Hutang

Book Value per Share = x 100% Total Aktiva

2.1.3. Return Saham

Harga Saham suatu perusahaan biasanya dinilai dari pengembalian (return)

yang diterima pemegang saham dari perusahaan yang bersangkutan. Dalam

melakukan investasi di dalam pasar modal, tujuan utama yang ingin dicapai oleh

pelaku pasar adalah memaksimalkan return. Return saham merupakan hasil

keseluruhan yang diperoleh dari investasi selama periode tertentu, dan dapat

digunakan untuk mengukur kinerja perusahaan. Jogiyanto (2003) membedakan return

saham menjadi dua jenis yaitu return realisasi (realized return) dan return ekspektasi

(expected return). Return realisasi adalah return yang sudah terjadi dan dihitung

berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja

perusahaan dan sebagai dasar penentuan return dan resiko di masa mendatang.

Sedangkan return ekspektasi adalah return yang diharapkan akan terjadi di masa yang

Menurut Asri (1987) untuk menghitung return saham dapat menggunakan dua

cara yaitu:

a. Tanpa memasukkan unsur dividen

Jika unsur dividen tidak dimasukkan dalam perhitungan return saham (investor

mengabaikan dividen), maka data yang digunakan hanya terdiri dari harga pasar

saham saja. Rumus yang dapat digunakan adalah sebagai berikut :

Pit – Pit-1

Rit =

Pit-1

Keterangan:

Rit = Tingkat keuntungan saham i periode t

Pit = Harga saham penutupan i pada periode t

P it−1 = Harga saham penutupan i pada periode sebelumnya

b. Memasukkan unsur dividen

Jika unsur dividen digunakan dalam perhitungan return saham (investor tidak

mengabaikan adanya dividen), maka dapat digunakan rumus berikut:

(Pit – Pit-1) + D

Rit =

Pit-1

Keterangan:

Rit = Tingkat keuntungan saham i periode t

Pit = Harga saham penutupan i pada periode t

P it−1 = Harga saham penutupan i pada periode sebelumnya

Dalam penelitian ini return saham dihitung dengan cara mengurangkan harga

saham pada waktu tertentu dengan harga saham pada periode sebelumnya serta

memasukkan unsur dividen yang diterima para pemegang saham.

2.2. Review Penelitian Terdahulu

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang

berkaitan dengan penelitian ini adalah:

1. Utami dan Santoso (1998) yang meneliti Pengaruh Informasi Penghasilan

terhadap Return Saham Pada Perusahaan Industri Minuman di BEJ. Variabel

independen dalam penelitian ini adalah ROE, DPR, PBV dan BETA sedangkan

variabel dependennya adalah return saham. Hasil penelitian menyimpulkan

bahwa secara simultan Secara simultan ROE, DPR, PBV dan BETA tidak

berpengaruh secara signifikan terhadap return saham. Secara parsial hanya

variabel ROE yang berpengaruh signifikan terhadap return saham. Secara

simultan ROA, ROE dan DTA berpengaruh signifikan terhadap return saham.

2. Darma (1999) yang meneliti tentang Pengaruh Analisis Laporan Keuangan

terhadap return Saham Pada Perusahaan Manufaktur di BEJ. Variabel independen

dalam penelitian ini adalah ROA, ROE dan DTA sedangkan variabel

dependennya adalah return saham. Hasil penelitian menyimpulkan bahwa secara

Secara parsial ROA, ROE dan DTA tidak berpengaruh signifikan terhadap return

saham.

3. Suhairy (2006) yang meneliti pengaruh rasio profitabilitas dan leverage terhadap

return saham saham pada perusahaan industri manufaktur di Bursa Efek Jakarta.

Variabel independen dalam penelitian ini adalah ROA, ROE dan DER sedangkan

variabel dependennya adalah return saham. Hasil penelitian menyimpulkan

bahwa secara simultan ROA, ROE dan DER berpengaruh secara signifikan

terhadap harga saham. Secara parsial hanya ROE yang tidak berpengaruh

terhadap return saham.

4. Ulupui (2006) yang meneliti Analisis Pengaruh Likuiditas, Leverage, Aktivitas

dan Profitabilitas terhadap Return Saham Studi Empiris Pada Perusahaan

Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa

Efek Jakarta. Variabel independen dalam penelitian ini adalah CR, ROA, TATO

dan DER sedangkan variabel dependennya adalah return saham. Hasil penelitian

menyimpulkan bahwa secara simultan CR, ROA, TATO dan DER berpengaruh

secara signifikan terhadap return saham. Secara parsial hanya CR dan ROA yang

berpengaruh signifikan terhadap return saham.

5. Kurniati (2008) yang meneliti Analisis Pengaruh Penilaian Kinerja Terhadap

Return Saham Pada Perusahaan Consumer Goods Yang Terdaftar di BEJ.

Variabel independen dalam penelitian ini adalah NPM, ROA, ROE, ROI, EPS,

penelitian menyimpulkan bahwa secara simultan NPM, ROA, ROE, ROI, EPS,

OCF dan EVA berpengaruh secara signifikan terhadap return saham. Secara

parsial hanya EPS, ROI, OCF dan EVA yang berpengaruh signifikan terhadap

return saham.

6. Sulaiman dan Handi (2008) yang meneliti pengaruh kinerja keuangan terhadap

return saham pada perusahaan manufaktur di BEJ. Variabel independen yang

digunakan adalah EPS, PBV, CR, TATO, ROI dan ROE sedangkan variabel

dependennya adalah return saham. Hasil penelitian terdahulu menyimpulkan

bahwa secara simultan EPS, PBV, CR, TATO, ROI dan ROE tidak berpengaruh

secara signifikan terhadap return saham. Secara parsial variabel EPS, TATO, ROI

dan ROE tidak berpengaruh terhadap return saham, sebaliknya variabel PBV, CR

dan FL berpengaruh signifikan terhadap return saham.

7. Munte (2009) yang meneliti tentang Pengaruh Faktor Fundamental terhadap

Return Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI. Variabel

independennya adalah CR, ROE, PBV, Size dan Cash Flow From Operation to

Debt sedangkan variabel dependennya adalah return saham. Hasil penelitian

menyimpulkan bahwa secara simultan CR, ROE, PBV, Size dan Cash Flow From

Operation to Debt berpengaruh signifikan terhadap return saham. Secara parsial

Berdasarkan uraian tersebut maka tinjauan penelitian terdahulu dapat

dirangkum pada Tabel 2.1 berikut:

Tabel 2.1 Review Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Utami dan terhadap return saham.

Secara parsial ROA, ROE dan DTA tidak berpengaruh signifikan terhadap return saham.

3 Ulupui

Lanjutan Tabel 2.1 CR dan FL berpengaruh signifikan terhadap return saham.

6 Endang Kurniati

2008 yang Terdaftar di BEI

Variabel dependen: terhadap return saham.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

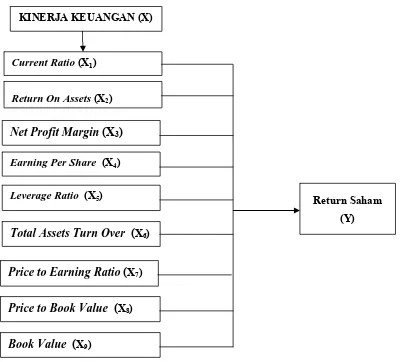

3.1. Kerangka Konseptual

Kerangka konseptual merupakan kerangka yang menunjukkan hubungan

antara variabel independen dengan variabel dependen. Kerangka konseptual dari

penelitian ini adalah sebagai berikut:

Gambar 3.1 Kerangka Konseptual Net Profit Margin (X3)

Earning Per Share (X4)

Leverage Ratio (X5)

Current Ratio (X1)

Return Saham

(Y) Return On Assets (X2)

Total Assets Turn Over (X6)

Price to Earning Ratio (X7)

Price to Book Value (X8)

KINERJA KEUANGAN (X)

Investor dalam melakukan investasi saham akan memilih perusahaan yang

memiliki tingkat pengembalian return yang tinggi. Perusahaan yang memiliki tingkat

return yang tinggi adalah perusahaan yang memiliki kinerja keuangan yang bagus.

Untuk dapat menilai kinerja keuangan suatu perusahaan, para investor perlu

melakukan analisis terhadap laporan keuangan. Ukuran-ukuran kinerja perusahaan

secara eksplisit dapat diukur dari laporan keuangan yang dikeluarkan secara periodik.

Laporan keuangan yang dikeluarkan dapat berupa neraca, laba rugi, arus kas dan

perubahan modal dan laba operasi yang secara simultan memberikan suatu gambaran

tentang posisi keuangan perusahaan. Menurut Chang at al (1983) dalam Triayunigsih

(1999) membuktikan bahwa laporan keuangan tahunan suatu perusahaan merupakan

sumber informasi yang memiliki rangking tertinggi dibandingkan dengan

sumber-sumber informasi lainnya, seperti laporan keuangan intern, informasi dari pialang,

media massa maupun pemberitahuan dari pihak manajemen.

Pada prinsipnya membeli saham adalah membeli sebagian atau suatu fraksi

dari kekayaan (asset) dan keuntungan (earning) perusahaan serta hak-hak lain yang

melekat padanya. Oleh karenanya, harga saham banyak ditentukan terutama oleh

reputasi atau performa dari perusahaan itu sendiri, di samping tentu saja masih

dipengaruhi faktor-faktor lainnya. Menurut Sharpe (1995) apabila suatu informasi

diyakini oleh para investor memberikan gambaran tentang prospek yang baik suatu

perusahaan, maka akan menimbulkan keberanian bagi investor untuk membeli atau

yang baik suatu perusahaan akan menaikkan harga saham yang bersangkutan dan

sebaliknya untuk informasi yang buruk. Dengan demikian informasi tentang kondisi

internal dan eksternal akan mempengaruhi harga saham emiten yang bersangkutan

dan return yang diharapkan oleh investor yaitu berupa apresiasi atau depresiasi harga

return.

Current Ratio adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang

dimilikinya. Rasio CR merupakan indikator yang sesungguhnya dari likuiditas

perusahaan karena perhitungan tersebut mempertimbangkan hubungan relatif antara

aktiva lancar dengan hutang lancar untuk masing-masing perusahaan (Syamsuddin,

2000). Perusahaan yang memiliki rasio CR yang tinggi cenderung akan memiliki

kemampuan untuk segera menyelesaikan kewajiban jangka pendeknya. Investor lebih

menyukai membeli saham-saham perusahaan yang memiliki rasio CR yang tinggi.

CR yang besar biasanya berdampak positif bagi perusahaan karena perusahaan

mampu memenuhi kewajiban jangka pendeknya, sebaliknya penurunan CR akan

menunjukkan kinerja keuangan perusahaan semakin yang buruk. Hal ini

menunjukkan hubungan rasio CR terhadap return saham mempunyai hubungan yang

positif.

Return On Assets adalah rasio yang mengukur efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Menurut

menghasilkan keuntungan atas aktiva yang digunakan sehingga resiko yang dihadapi

investor dalam penanaman modalnya semakin kecil. Semakin tinggi keuntungan yang

dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham. Sesuai

dengan hukum permintaan dan penawaran semakin banyak investor yang tertarik

untuk membeli saham suatu perusahaan maka semakin besar kemungkinan harga

saham perusahaan di pasar modal mengalami kenaikan. Hal tersebut akan sangat

menarik investor untuk berinvestasi sebab profitabilitas akan mempengaruhi harga

saham (Husnan, 1998) sehingga rasio ini mempunyai hubungan yang positif terhadap

return saham.

Rasio Earning Per Share menggambarkan besarnya pengembalian modal

untuk setiap satu lembar saham. EPS adalah rasio keuangan yang paling sering

digunakan untuk mengukur kondisi dan pertumbuhan perusahaan. Semakin besar

tingkat kemampuan perusahaan dalam menghasilkan keuntungan per lembar saham

bagi pemiliknya maka semakin profitable dan menarik investasi pada perusahaan

tersebut. EPS merupakan suatu indikator dari apa yang dipikirkan oleh investor

tentang kinerja perusahaan pada masa lalu dan masa yang akan datang. EPS yang

semakin tinggi akan semakin menarik investor dalam menanamkan sahamnya, karena

EPS menunjukkan laba yang berhak didapatkan oleh pemegang saham atas satu

lembar saham yang dimilikinya (Sahetapy, 1999 dalam Triayuningsih, 2003). EPS

yang tinggi akan dapat mempengaruhi perubahan return saham. Menurut Tandelilin

saham yang berdampak pada perubahan return saham. Hal ini menunjukkan bahwa

antara rasio EPS terhadap return saham mempunyai hubungan yang positif.

Net Profit Margin merupakan rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Selain sebagai

bagian dari rasio profitabilitas perusahaan, Net Profit Margin juga dapat mengukur

kemampuan manajemen perusahaan dalam menjalankan kegiatan operasionalnya

dengan meminimalkan beban perusahaan dan memaksimalkan laba perusahaan. Nilai

NPM yang tinggi menandakan kemampuan perusahaan yang tinggi menghasilkan

yang tinggi laba pada tingkat penjualan tertentu. Menurut Arifin (2004) semakin baik

kinerja suatu perusahaan maka semakin kecil kemungkinan resiko investasi yang

ditanggung dan semakin besar kemungkinan return yang akan diperoleh. Hal ini akan

mengakibatkan semakin banyak investor yang tertarik membeli suatu saham

perusahaan, maka harga saham tersebut cenderung akan bergerak naik. Rasio NPM

mempunyai hubungan positif terhadap return saham.

Total Assets Turn Over adalah rasio yang mengukur berapa kali total aktiva

perusahaan menghasilkan penjualan (Syamsuddin, 2000). Semakin tinggi rasio

TATO berarti semakin efisien penggunaan seluruh aktiva di dalam menghasilkan

penjualan. Rasio TATO penting bagi para kreditur dan pemilik perusahaan akan

tetapi lebih penting bagi manajemen perusahaan karena hal ini menunjukkan efisien

tidaknya penggunaan seluruh aktiva di dalam perusahaan. TATO merupakan

mengakibatkan meningkatnya return saham, sebaliknya semakin kecil rasio TATO

akan mengakibatkan menurunnya return saham. Hal ini mengindikasikan bahwa

antara rasio TATO dengan return saham mempunyai hubungan yang positif.

Rasio Leverage menjelaskan persentase penyediaan dana oleh pemegang

saham terhadap pemberi pinjaman. Menurut Prastowo (2002) kreditur jangka panjang

lebih menyukai rasio LR yang kecil karena menunjukkan bahwa semakin besar

jumlah aktiva yang didanai oleh pemilik modal sehingga semakin kecil resiko yang

secara tidak langsung akan mempengaruhi peningkatan return saham bagi pemilik

modal. Semakin besar LR menandakan struktur permodalan perusahaan lebih banyak

memanfaatkan hutang-hutang relatif terhadap ekuitasnya. Rasio LR yang semakin

tinggi menunjukkan semakin besarnya proporsi hutang terhadap assets, sehingga

mencerminkan resiko perusahaan yang relatif tinggi dan resiko yang harus

ditanggung investor juga akan semakin tinggi. Hubungan variabel LR terhadap

return saham adalah berbanding terbalik, dimana jika LR meningkat maka harga

saham dan return saham akan menurun dan bila LR menurun maka return saham

akan meningkat.

Price Earning Ratio mempunyai arti yang cukup penting dalam menilai suatu

saham, rasio ini merupakan suatu indikasi tentang harapan masa depan perusahaan.

PER merupakan fungsi dari pendapatan yang diharapkan di masa yang akan datang,

semakin tinggi tingkat pertumbuhan dari pendapatan yang diharapkan, maka semakin

PER yang tinggi pula. Investor bersedia membeli saham dengan PER yang tinggi

karena mereka mengharapkan akan memperoleh aliran kas masuk yang lebih besar di

masa yang akan datang. PER yang tinggi akan menyebabkan harga saham tinggi,

sebaliknya PER yang rendah akan memyebabkan harga saham rendah. Menurut

Husnan (2001) semakin tinggi tingkat keuntungan (return) maka semakin tinggi PER.

Hal ini menunjukkan bahwa antara rasio PER dengan return saham mempunyai

hubungan yang positif.

Price to Book Value adalah rasio yang menunjukkan apakah harga pasar

saham diperdagangkan di atas atau di bawah nilai buku saham tersebut atau biasa

disebut apakah harga saham tersebut overvalued atau undervalued. Semakin besar

rasio PBV akan mengakibatkan meningkatnya return saham, sebaliknya semakin

kecil rasio PBV akan mengakibatkan menurunnya return saham. Rasio ini

menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan

relatif terhadap jumlah modal yang diinvestasikan, semakin tinggi rasio tersebut

maka semakin berhasil perusahaan menciptakan nilai (return) bagi pemegang saham

(Siddharta et al, 1998 dalam Triayuningsih, 2003). Hal ini menunjukkan adanya

hubungan positif antara PBV dan return saham. Berdasarkan hasil penelitian yang

dilakukan oleh Mukherji et al, (1997) dalam Triayuningsih, (2003) menyimpulkan

bahwa PBV ternyata berpengaruh positif dan signifikan terhadap return saham dan

PBV ternyata juga mampu memberikan petunjuk kepada investor atau calon investor

Rasio Book Value per Share adalah rasio yang mengukur nilai shareholders

equity atas setiap lembar saham. Seorang investor tentunya mengharapkan

memperoleh keuntungan dari investasi yang dilakukannya. Oleh karena itu, sebelum

memutuskan membeli suatu saham seorang investor perlu mengetahui beban dari

saham yang akan dibeli, karena saham dengan tingkat beban lebih ringan tentunya

akan lebih menarik minat investor karena akan memberikan keuntungan yang lebih

besar. Rasio BVS dapat dihitung dengan cara membandingkan total modal dengan

jumlah saham yang beredar. Semakin besar rasio BVS maka saham tersebut akan

semakin menarik bagi investor sehingga harga saham akan meningkat.

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan dan dijelaskan

sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah : Terdapat

pengaruh yang signifikan antara kinerja keuangan yang terdiri dari Current Ratio,

Return On Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total

Assets Turn Over, Price Earning Ratio, Price to Book Value dan Book Value per

Share terhadap return saham baik secara simultan maupun parsial pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini termasuk jenis penelitian asosiatif causal dengan menggunakan

jenis data kuantitatif. Menurut Umar (2003) penelitian asosiatif causal adalah

penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh kinerja

keuangan yang terdiri dari variabel CR, ROA, EPS, NPM, LR, TATO, PER, PBV

dan BVS terhadap return saham perusahaan manufaktur.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar pada

Bursa Efek Indonesia yang berlokasi di Jakarta. Ditetapkannya Bursa Efek Indonesia

sebagai tempat penelitian dengan pertimbangan karena BEI merupakan pusat

penjualan saham perusahaan yang go public di Indonesia. Waktu yang direncanakan

untuk melakukan penelitian adalah bulan Agustus 2010-Januari 2011.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2006-2009 sebanyak 181 perusahaan.

Metode purposive sampling merupakan metode penentuan sampel berdasarkan

kriteria tertentu sesuai dengan yang dikehendaki peneliti (Kuncoro, 2003). Kriteria

sampel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang telah terdaftar di BEI dari tahun 2006-2009.

2. Perusahaan manufaktur yang telah mempublikasikan laporan keuangannya secara

lengkap di BEI selama periode pengamatan.

3. Perusahaan manufaktur yang aktif diperdagangkan pada kurun waktu

pengamatan. Berdasarkan surat edaran Bursa Efek Indonesia No. SE. 03/BEJ II.

1/1/1994, suatu saham diklasifikasikan sebagai saham aktif (likuid) jika

perdagangan dalam 3 bulan sebanyak 75 kali atau lebih, sedangkan saham dalam

3 bulan tidak pernah diperdagangkan atau kurang dari 75 kali perdagangan

diklasifikasikan saham tidak likuid.

4. Perusahaan manufaktur yang membagikan dividen tunai secara berturut-turut

pada periode 2006-2009.

Berdasarkan kriteria tersebut, maka jumlah perusahaan manufaktur yang

terdaftar di BEI tahun 2006-2009 yang dapat memenuhi persyaratan sebagai sampel

dalam penelitian ini adalah sebanyak 54 perusahaan. Angka tahun amatan yang

digunakan dalam penelitian ini adalah 3 tahun berturut-turut sehingga jumlah

observasi dalam penelitian ini adalah 3 tahun observasi x 54 sampel adalah 162

4.4. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi.

Menurut Arikunto (2002) metode dokumentasi adalah suatu cara untuk mencari data

mengenai hal-hal atau variabel berupa catatan, transkip, buku, surat khabar, majalah,

notulen rapat, agenda dan sebagainya. Jenis data yang dipakai dalam penelitian ini

adalah data sekunder berupa pooled data yaitu kombinasi dari times series dan cross

section. Data yang digunakan dalam penelitian ini adalah harga saham harian, laporan

keuangan tahunan dan tanggal publikasi (pengumuman) laporan keuangan tahunan.

Sumber data diperoleh melalui Jakarta Stock Exchange, Indonesian Capital Market

Directory, dan website resmi Bursa Efek Indonesia yait

4.5. Variabel Penelitian

Variabel independen dalam penelitian ini adalah Current Ratio, Return On

Assets, Net Profit Margin, Earning Per Share, Leverage Ratio, Total Assets Turn

Over, Price Earning Ratio, Price to Book Value dan Book Value per Share sedangkan

variabel dependen adalah return saham.

4.6. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran untuk masing-masing variabel dalam

penelitian ini adalah sebagai berikut:

a. Return saham adalah penghasilan atau keuntungan yang diperoleh pemegang

saham sebagai hasil dari investasinya. Skala pengukuran yang digunakan adalah

b. Current Ratio adalah rasio yang mengukur kemampuan perusahaan untuk

membayar utang yang segera harus dipenuhi dengan aktiva lancar. Rasio ini

merupakan perbandingan antara total aktiva lancar dengan total utang lancar.

Skala pengukuran yang digunakan adalah skala rasio.

c. Return On Assets adalah rasio yang menggambarkan kemampuan perusahaan

untuk menghasilkan laba dari setiap aktiva yang digunakan. Rasio ini merupakan

perbandingan antara laba bersih setelah pajak dengan total aktiva. Skala

pengukuran yang digunakan adalah skala rasio.

d. Net Profit Margin merupakan rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini

dapat dihitung dengan membagi laba bersih setelah pajak dengan jumlah

penjualan bersih. Skala pengukuran yang digunakan adalah skala rasio.

e. Earning Per Share adalah rasio yang menunjukkan besarnya laba bersih

perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Rasio

ini dapat dihitung dengan membagi laba bersih setelah pajak dengan jumlah

lembar saham yang beredar. Skala pengukuran yang digunakan adalah skala rasio.

f. Leverage Ratio adalah rasio yang mengukur kemampuan perusahaan untuk

melunasi seluruh kewajibannya dari aktiva bersih. Rasio ini merupakan

perbandingan antara total utang dengan total aktiva. Skala pengukuran yang