MEDAN

ANALISIS ECONOMIC VALUE ADDED (EVA) DALAM MENILAI KINERJA KEUANGAN PERUSAHAAN

PADA PT. INDOSAT Tbk

DIAJUKAN OLEH

NAMA : ZUWINA MIRAZA NIM : 020503102

DEPARTEMEN : AKUNTANSI – S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Analisis Ecconomic Value Added Dalam Menilai Kinerja Keuangan Perusahaan Pada PT. Indosat, Tbk

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 02 Oktober 2007

Yang Membuat Pernyataan

Segala puji dan syukur penulis panjatkan kepada Sang Mahakasih, Allah Subhanahuwwata’ala, sembahan manusia, Tuhan semesta alam, yang telah memberikan ridho, rahmat, serta hidayah dan inayahNya sehingga penulis dapat menyusun dan menyelesaikan skripsi ini.

Skripsi ini berjudul ”Analisis Economic Value Added (EVA) Dalam Menilai Kinerja Keuangan Perusahaan Pada PT. Indosat, Tbk”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Bermodal masalah sederhana dan pengetahuan yang terbatas penulis menyadari masih terdapat banyak kekurangan dalam penyusunan skripsi ini. Untuk itu penulis menerima saran dan kritik yang membangun dari berbagai pihak demi perbaikan skripsi ini.

Skripsi ini penulis persembahkan kepada kedua orang tua penulis tercinta, ibunda Yahni Zairina Lubis dan ayahanda Zainuddin Hayad Miraza yang selalu memberikan dukungan berupa bimbingan, kasih sayang, serta doa yang tiada pernah henti sehingga penulis dapat menyelesaikan skripsi ini.

Selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan, dorongan semangat, nasehat, dan penghiburan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasih kepada :

Departemen Akuntansi.

3. Bapak Drs. Abikusno Dharsuky, MM, Ak, selaku Dosen Pembimbing yang telah memberikan banyak bimbingan dan arahan bagi penulis dalam penyusunan skripsi ini.

4. Ibu Dra. Sri Mulyani, MBA, Ak, selaku Dosen Penguji I yang telah memberikan arahan kepada penulis dalam penyusunan skripsi ini.

5. Ibu Dra. Naleni Indra, MM, Ak, selaku Dosen Penguji II yang telah memberikan arahan kepada penulis selama penyusunan skripsi ini.

6. Bapak Drs. Wahidin Yasin, Ak, selaku Dosen Wali yang telah memberi banyak nasehat dan arahan pada penulis selama masa perkuliahan.

7. Seluruh dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang memberikan ilmu dan bimbingan pada penulis dimasa perkuliahan.

8. Bapak Andir Tambunan selaku Division Head Business Operation Support PT. Indosat, Tbk yang telah memberikan kesempatan kepada penulis untuk melakukan riset di perusahaan yang dipimpinnya.

9. Ato’anda Prof. Bachtiar Hassan Miraza dan keluarga yang telah memberikan masukan-masukan bagi penulis selama menjalani masa perkuliahan dan dalam penyusunan skripsi.

penyusunan skripsi ini.

12.Om Ir. Zulfahmi dan keluarga atas dukungannya dalam mempermudah penulisan skripsi.

13.Yang tercinta adinda H. Muhammad Iqbal Perkasa Miraza dan H. Muhammad Hawali Miraza atas segala doa, kasih sayang, dan kenakalan yang selalu ada untuk mendukung penulis.

14.Untuk sosok yang selalu ada dalam situasi apapun, orang yang paling tabah sedunia, yang tak akan pernah terhapus dari sanubari penulis, Metz.

15.Sahabat-sahabatku tersayang Dheweks Mantap, Uci Baek, Vra Emmouth, Bebe Qiut, Mia’ Kaban, Herlina Oneng, Mega Yuyin, Bitha Sastro, Andona Merda, Agus Gutan, Daniel Wawa, Albertna Dheweks, Dedi Lasso, Linson, Pamor Dindawati, yang selalu ada untuk berbagi cerita, suka dan duka yang sangat membantu penulis dalam penyusunan skripsi ini. Juga untuk Pajri, Sastri, Yetty dan Ayangna Yetty serta semua teman di Aksi ’02 untuk kebersamaan kita.

16.Sobat-sobat Palix Adventure, Petox, Kak JJ, Dian, Tetty, Bang Abet, Bang Ivan, Somet, Ganda Tungir, Bang Budi, Bang Ucok, Dek Zefri, Dek Arep, Dek Adly, Dek Dayan, Baim, terima kasih atas segala keindahan yang tercipta.

dukungan yang diberikan.

18.Adik-adik Aksi ’03, ’04 dan ’05, Ayang, Merda, Muti, Putri, Ayu, Nanda, Manook, Eddy, Mangindang, Tumpal, Rara, Yaya, Mela, Nabila, Dita, Riri, Erika, Maya yang telah menceriakan hari-hari penulis.

Semoga Allah SWT tetap memberikan hidayah dan inayahNya kepada kita semua.

Medan, 02 Oktober 2007

Penulis

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Kerangka Konseptual ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Penilaian Kinerja ... 7

1. Pengertian Penilaian Kinerja ... 7

2. Tujuan Penilaian Kinerja dan Pihak-Pihak yang Berkepentingan ... 8

2. Tujuan Pelaporan Keuangan ... 14

3. Karakteristik Kualitatif ... 15

C. Analisa Laporan Keuangan ... 16

D. Rasio Keuangan ... 18

1. Pengertian Rasio Keuangan... 18

2. Jenis-Jenis Rasio Keuangan ... 19

3. Kelebihan dan Kelemahan Rasio Keuangan ... 22

E. Biaya Modal (Cost of Capital) ... 23

1. Pengertian Biaya Modal ... 24

2. Komponen-Komponen Biaya Modal ... 26

3. Faktor-Faktor yang Mempengaruhi Biaya Modal ... 28

F. Economic Value Added (EVA) ... 30

1. Pengertian Economic Value Added ... 31

2. Langkah-Langkah Menghitung EVA ... 32

3. Keunggulan dan Kelemahan EVA ... 36

4. Manfaat EVA Sebagai Alat Penilai Kinerja Keuangan Perusahaan ... 38

BAB III METODE PENELITIAN... 40

A. Jenis Penelitian ... 40

E. Jadwal dan Lokasi Penelitian ... 42

BAB IV HASIL PENELITIAN ... 43

A. Data Penelitian ... 43

1. Gambaran Umum PT. Indosat, Tbk ... 43

2. Struktur Organisasi dan Uraian Tugas ... 45

3. Laporan Keuangan PT. Indosat, Tbk ... 49

4. Laporan Harga Saham Bulanan PT. Indosat, Tbk ... 50

5. Tingkat Suku Bunga SBI ... 50

6. Indeks Harga Saham Gabungan Bursa Efek Jakarta .... 50

7. Rasio Keuangan PT. Indosat Tbk ... 51

B. Pembahasan Hasil Penelitian ... 52

1. Menghitung Biaya Modal Utang ... 52

2. Menghitung Biaya Modal Saham ... 53

3. Menghitung Struktur Permodalan ... 57

4. Menghitung WACC ... 58

5. Perhitungan (Economic Value Added) EVA ... 59

6. Analisis Kinerja Keuangan PT. Indosat, Tbk ... 60

B. Saran ... 64

Nomor Judul Halaman

Lampiran 1 Laporan Keuangan PT. Indosat, Tbk ... 69

Lampiran 2 Harga Saham Bulanan PT. Indosat, Tbk Tahun 2002-2006 .... 71

Lampiran 3 Tarif Tingkat Suku Bunga SBI (Rf) Untuk Tahun 2002-2006 ... 72

Lampiran 4 Indeks Harga Saham Gabungan BEJ Tahun 2002-2006 ... 73

Lampiran 5 Rasio Keuangan PT. Indosat, Tbk Tahun 2002-2006 ... 74

Lampiran 6 Perhitungan Biaya Utang Sebelum Pajak (Kb) ... 75

Lampiran 7 Perhitungan Return Pasar (Rm) PT. Indosat, Tbk Untuk Tahun 2002-2006 ... 76

Lampiran 8 Perhitungan Return Individual (Ri) PT. Indosat, Tbk Untuk Tahun 2002-2006 ... 79

Lampiran 9 Perhitungan Beta (β) PT. Indosat, Tbk Untuk Tahun 2002-2006 ... 82

Lampiran 10 Perhitungan Cost of Capital (CoC) PT. Indosat, Tbk Tahun 2002-2006 ... 85

xi

Nomor Judul Halaman

Tabel 4.1 Perhitungan Biaya Modal Utang (Kd) ... 63

Tabel 4.2 Perhitungan Biaya Modal Saham Biasa (Ks) ... 73

Tabel 4.3 Perhitungan Struktur Permodalan ... 74

Tabel 4.4 Perhitungan Weighted Average Cost of Capital (WACC) ... 75

Penilaian kinerja keuangan biasanya dilakukan dengan menggunakan pendekatan rasio keuangan, namun salah satu konsep penilaian yang sudah mulai banyak ditelaah adalah Economic Value Added (EVA). EVA secara langsung menunjukkan seberapa besar tingkat pengembalian yang dihasilkan perusahaan bagi pemegang saham, dengan demikian pemegang saham akan dapat menentukan pilihan investasinya dengan tingkat return expectation yang tinggi namun dengan tingkat risiko terendah.

Penelitian dilakukan terhadap PT. Indosat, Tbk dengan menggunakan data time series dari tahun 2002 sampai dengan tahun 2006. Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan PT. Indosat, Tbk jika diukur dengan konsep EVA serta membandingkan nilai EVA yang dihasilkan perusahaan selama lima tahun, dan untuk mengetahui sejauh mana peranan EVA sebagai alat pendukung terhadap Analisis Rasio Keuangan dalam melengkapi atau menunjang pengukuran kinerja keuangan PT. Indosat, Tbk.

Hasil dari penelitian ini dapat disimpulkan bahwa dengan menggunakan metode EVA, kinerja keuangan PT. Indosat, Tbk selama periode 2002-2005 menunjukkan kinerja yang cukup baik dengan tercapainya nilai EVA yang positif. Namun di tahun 2006 PT. Indosat, Tbk menunjukkan kinerja yang tidak baik karena nilai EVA yang dihasilkan di tahun tersebut adalah negatif. Penilaian kinerja keuangan dengan menggunakan metode EVA sangat mendukung terhadap penilaian kinerja keuangan berdasarkan rasio keuangan karena kedua metode ini menunjukkan bahwa perusahaan mengalami penurunan kinerja keuangan sejak tahun 2003. Namun dengan EVA pemegang saham dapat melihat secara langsung tingkat pengembalian yang dihasilkan perusahaan atas investasi yang dilakukannya.

Penilaian kinerja keuangan biasanya dilakukan dengan menggunakan pendekatan rasio keuangan, namun salah satu konsep penilaian yang sudah mulai banyak ditelaah adalah Economic Value Added (EVA). EVA secara langsung menunjukkan seberapa besar tingkat pengembalian yang dihasilkan perusahaan bagi pemegang saham, dengan demikian pemegang saham akan dapat menentukan pilihan investasinya dengan tingkat return expectation yang tinggi namun dengan tingkat risiko terendah.

Penelitian dilakukan terhadap PT. Indosat, Tbk dengan menggunakan data time series dari tahun 2002 sampai dengan tahun 2006. Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan PT. Indosat, Tbk jika diukur dengan konsep EVA serta membandingkan nilai EVA yang dihasilkan perusahaan selama lima tahun, dan untuk mengetahui sejauh mana peranan EVA sebagai alat pendukung terhadap Analisis Rasio Keuangan dalam melengkapi atau menunjang pengukuran kinerja keuangan PT. Indosat, Tbk.

Hasil dari penelitian ini dapat disimpulkan bahwa dengan menggunakan metode EVA, kinerja keuangan PT. Indosat, Tbk selama periode 2002-2005 menunjukkan kinerja yang cukup baik dengan tercapainya nilai EVA yang positif. Namun di tahun 2006 PT. Indosat, Tbk menunjukkan kinerja yang tidak baik karena nilai EVA yang dihasilkan di tahun tersebut adalah negatif. Penilaian kinerja keuangan dengan menggunakan metode EVA sangat mendukung terhadap penilaian kinerja keuangan berdasarkan rasio keuangan karena kedua metode ini menunjukkan bahwa perusahaan mengalami penurunan kinerja keuangan sejak tahun 2003. Namun dengan EVA pemegang saham dapat melihat secara langsung tingkat pengembalian yang dihasilkan perusahaan atas investasi yang dilakukannya.

A. Latar Belakang Masalah

Salah satu persyaratan yang harus dimiliki perusahaan dalam menjalankan kegiatan usahanya adalah keharusan memiliki konsep dan mekanisme kerja dengan sistem perencanaan yang matang dan terpadu, guna mencapai sasaran yang diinginkan. Hal ini tentu saja menuntut tingginya kinerja manajemen perusahaan, yang nantinya diharapkan dapat mengoptimalisasikan kinerja perusahaan tersebut.

Tingginya tingkat persaingan dan pertumbuhan dunia usaha menciptakan suatu kondisi dimana hanya perusahaan yang mempunyai kinerja yang efektif dan efisien saja yang mampu bertahan. Karenanya diperlukan suatu strategi yang tepat agar tujuan perusahaan dapat dicapai secara maksimal. Jika perusahaan dapat mempertahanan hasil yang telah dicapainya, diharapkan banyak investor yang akan menanamkan modalnya di perusahaan tersebut.

melipatgandakan kekayaan perusahaan. Tentunya untuk menilai kinerja perusahaan diperlukan suatu informasi yang relevan dan alat ukur kinerja perusahaan yang tepat.

Dewasa ini pengukuran kinerja keuangan yang mendasarkan pada laba akuntansi, seperti earnings per share, price earning ratio dan return on equity, dianggap tidak lagi memadai untuk mengevaluasi efektivitas dan efisiensi perusahaan (Pradhono, 2004:141). Banyak perusahaan yang menggunakan ukuran kinerja yang lebih menekankan pada Value Based Management (VBM). Untuk menjawab tantangan tersebut pada tahun 1993 muncul suatu pendekatan yang disebut economic value added (EVA), yang dipopulerkan pertama kalinya oleh sebuah perusahaan konsultan di Amerika Serikat, Stem Steward Management Service.

menentukan pilihan investasinya dengan tingkat return expectation yang tinggi namun dengan tingkat risiko terendah.

PT. Indosat Tbk adalah perusahaan yang bergerak di sektor telekomunikasi. Segmen pasar yang dimasuki adalah selular, telepon tetap, telepon internasional, multimedia, komunikasi data dan internet (MIDI). PT. Indosat, Tbk sendiri menggunakan analisis rasio keuangan dalam mengukur kinerja keuangan perusahaannya.

Namun jika hanya berdasarkan pada rasio keuangan saja, kita tidak dapat mengetahui kinerja yang sebenarnya dalam hal tingkat pengembalian yang diharapkan oleh investor. Kita hanya dapat melihat kinerja perusahaan dalam hal tingkat pengembalian atas investasi melalui ROA (Return on Asset) dan ROE (Return on Equity) dan didukung oleh dividen yang diterima pemegang saham serta earning per share yang dihasilkan oleh perusahaan tersebut. Namun nilai ROA, ROE, dividen, EPS (Earning per Share), tersebut belum menggambarkan tingkat pengembalian yang diharapkan oleh investor atas investasi yang dilakukannya. Tingkat pengembalian yang diharapkan oleh investor adalah tingkat pengembalian yang melebihi biaya modal dari investasi yang dilakukannya. Dengan demikian, jika hanya berdasarkan rasio-rasio tersebut kita tidak dapat melihat apakah perusahaan mampu atau tidak menciptakan nilai bagi pemilik modal.

modal atau tingkat pengembalian yang diminta investor atas investasi yang dilakukannya. Keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai (create value) bagi pemilik modal. Bila EVA negatif maka menandakan bahwa tingkat pengembalian yang dihasilkan kurang dari tingkat biaya modal atau tingkat pengembalian yang diminta investor atas investasi yang dilakukan, keadaan ini menunjukkan bahwa perusahaan destroy value. Bila EVA sama dengan nol akan menunjukkan bahwa kinerja perusahaan adalah impas, yaitu tingkat pengembalian yang dihasilkan sama dengan tingkat biaya modal.

EVA juga dapat dijadikan sebagai pedoman dalam hal goal setting, capital budgeting, dan incentive compensation suatu perusahaan. Dengan kata lain penggunaan metode EVA memungkinkan PT. Indosat Tbk untuk meningkatkan kinerja keuangannya yang tercermin dengan adanya penciptaan nilai bagi para pemegang saham.

B. Perumusan Masalah

Berdasarkan uraian diatas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimanakah kinerja PT. Indosat, Tbk jika diukur dengan konsep Nilai Tambah Ekonomi (EVA)?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui kinerja keuangan PT. Indosat Tbk. jika diukur dengan konsep EVA serta membandingkan nilai EVA yang dihasilkan perusahaan selama lima tahun.

2. Untuk mengetahui sejauh mana peranan EVA sebagai alat pendukung terhadap Analisis Rasio Keuangan dalam melengkapi atau menunjang pengukuran kinerja keuangan PT. Indosat Tbk.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi penulis, untuk mengetahui aplikasi ilmu yang diperoleh secara teoritis serta menambah pengetahuan dan wawasan penulis dalam hal praktek-praktek yang dilakukan perusahaan secara nyata, terutama menyangkut masalah “penilian kinerja keuangan”.

2. Bagi pihak manajemen perusahaan, dapat memberikan tambahan informasi yang digunakan sebagai bahan pertimbangan dalam hal pengambilan keputusan guna menciptakan nilai bagi perusahaan, dengan memperhatikan biaya modal agar dapat memenuhi harapan kreditur dan pemegang saham.

4. Bagi peneliti lainnya, sebagai bahan referensi yang mungkin diperlukan dalam melakukan penelitian yang relevan dengan penelitian ini.

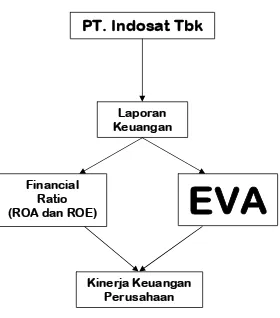

D. Kerangka Konseptual

Gambar 1.1 : Kerangka Konseptual Sumber : Penulis, 2007 Financial

Ratio (ROA dan ROE)

PT. Indosat Tbk

Laporan Keuangan

EVA

A. Penilaian Kinerja

1. Pengertian Penilaian Kinerja

Sebelum membahas mengenai penilaian kinerja, terlebih dahulu harus dipahami apa yang dimaksud dengan kinerja itu sendiri. Kinerja dapat diartikan sebagai tingkat pencapaian hasil atau tujuan perusahaan, tingkat pencapaian pelaksanaan tugas secara aktual dan pencapaian misi perusahaan. Kinerja keuangan dapat diartikan sebagai prestasi yang dicapai perusahaan dalam satu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tertentu (Sugiyarso dan Winarni, 2006:111)

Mulyadi dan Setiawan (2001:628) mengungkapkan bahwa penilaian bagaimana aktivitas dan proses diselenggarakan merupakan dasar yang melandasi usaha untuk meningkatkan kemampuan perusahaan untuk menghasilkan laba. Dengan demikian kinerja merupakan hal penting yang harus diperhatikan oleh setiap perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.

sehingga mampu memenuhi tuntutan dari anggota-anggota nya (investor, kreditur, pemegang saham).

Penilaian kinerja keuangan perusahaan didasarkan pada data keuangan yang dipublikasikan yang dibuat sesuai dengan prinsip akuntansi keuangan yang berlaku umum. Informasi posisi keuangan dan kinerja keuangan di masa lalu sering kali dijadikan sebagai dasar untuk memprediksi posisi dan kinerja di masa depan.

2. Tujuan Penilaian Kinerja dan Pihak-pihak yang Berkepentingan a. Tujuan Penilaian Kinerja

S. Munawir (2002:31) manyatakan bahwa tujuan dari penilaian kinerja keuangan adalah :

Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih. Perusahaan yang mampu memenuhi kewajibannya pada saat ditagih berarti perusahaan tersebut berada dalam keadaan likuid. Sebaliknya apabila perusahaan tidak dapat memenuhi kewajibannya saat ditagih berarti perusahaan tersebut dikatakan dalam keadaan ilikuid. Perusahaan dikatakan dapat memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan mempunyai aktiva lancar lebih besar dari pada hutang lancarnya.

Mengetahui tingkat solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

Mengetahui tingkat rentabilitas

Mengetahui tingkat stabilitas

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya.

Berdasarkan tujuan diatas dapat disimpulkan bahwa penilaian kinerja keuangan perusahaan berguna untuk mengevaluasi sumber-sumber yang dimiliki perusahaan. Dengan demikian diharapkan manajer dapat mengetahui kelemahan ataupun kelebihan perusahaan ditinjau dari sektor keuangannya. Sehingga manajer dapat mengambil keputusan-keputusan ataupun kebijakan-kebijakan dengan tepat berkenaan dengan kondisi keuangan perusahaan yang dipimpinnya

b. Pihak-pihak yang Berkepentingan

Terdapat banyak individu dan kelompok berbeda yang berkepentingan atas keberhasilan dan kegagalan perusahaan. Beberapa kelompok yang paling utama adalah pemilik (investor), manajer, pemberi pinjaman (kreditor), karyawan, organisasi pekerja, agen pemerintah, serta masyarakat umum.

Pemilik perusahaan berkepentingan dengan profitabilitas jangka pendek dan jangka panjang dari investasi modal yang mereka tanamkan. Mereka mengharapkan laba dan dividen yang meningkat, yang akan membawa pertumbuhan pada nilai ekonomi modal yang mereka investasikan. Manajemen bertanggung jawab kepada pemilik atau investor perusahaan. Daya tarik utama bagi investor suatu perusahaan adalah profitabilitas. Dalam konteks ini, profitabilitas berarti hasil yang diperoleh melalui usaha manajemen atas dana yang diinvestasikan pemilik.

Pemilik tertarik pada pembagian laba yang menjadi haknya, yaitu seberapa banyak yang diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai dividen kepada mereka. Hubungan antara laba yang diperoleh dengan investasi kepemilikan dapat diukur dari pengembalian atas kekayaan bersih dan pengembalian atas ekuitas saham biasa serta laba per saham, yang mengukur partisipasi proporsional dari setiap unit investasi dalam laba perusahaan pada satu periode.

Kelompok pemberi pinjaman dan kreditor memberikan dana bagi perusahaan untuk berbagai jangka waktu yang berbeda. Mereka berkepentingan atas kemampuan pembayaran bunga yang jatuh tempo, kemampuan perusahaan untuk membayar kembali pokok pinjaman, dan ketersediaan aktiva residual yang memberikan marjin perlindungan terhadap risiko.

kemampuan untuk membayar upah, stabilitas ketenagakerjaan dan kemampuan perusahaan untuk memenuhi kewajiban sosial dan lingkungan.

3. Alat-alat Penilaian Kinerja

Pada dasarnya, pengukuran kinerja perusahaan dapat dikelompokkan dalam tiga kategori (Helfert dalam Pradhono dan Christiawan, 2004:142), yaitu:

Earnings Measures, yang mendasarkan kinerja pada accounting profit. Termasuk dalam kategori ini adalah Earning Per Share (EPS), Return On Investment (ROI), Return On Assets (RONA), Return On Capital Employed (ROCE) dan Return On Equity (ROE)

Cash Flow Measures, yang mendasarkan kinerja pada arus kas operasi (operating cash flow). Termasuk dalam kategori ini adalah Free Cash Flow, Cash Flow Return On Gross Investment (ROGI), Cash Flow Return On Investment (CFROI), Total Shareholder Return (TSR), dan Total Business Return (TBR)

Value Measures, yang mendasarkan kinerja pada nilai manajemen (value based management), termasuk dalam kategori ini adalah Economic Value Added (EVA), Market Value Added (MVA), Cash Value Added (CVA), dan Shareholder Value (SHV).

Alat-alat penilaian kinerja terutama penilaian kinerja keuangan yang paling sering digunakan adalah financial ratio. Namun jika hanya mengandalkan rasio keuangan, investor tidak dapat mengetahui tingkat pengembalian sebenarnya yang dihasilkan perusahaan atas modal yang ditanamkan dalam perusahaan. Karenanya dikembangkanlah suatu metode yang dapat menginformasikan besarnya tingkat pengembalian tersebut, yaitu metode Economic Value Added (EVA).

berbeda. Penggunaan data industri sebagai pembanding perlu pula ditaksirkan dengan hati-hati. Mungkin saja prestasi dan kondisi keuangan seluruh industri memang kurang memuaskan. Dengan demikian untuk satu perusahaan yang kebetulan berada diatas rata-rata, belumlah dapat dikatakan sebagai hasil yang memuaskan.

B. Laporan Keuangan

Brigham dan Houston (2001:36) menyatakan bahwa tujuan dari manajer keuangan adalah memaksimalkan nilai saham perusahaan, dimana nilai ini didasarkan pada aliran laba dan arus kas yang akan diperoleh perusahaan dimasa depan. Seorang investor memerlukan informasi keuangan dalam melakukan penilaian sebelum memutuskan untuk melakukan investasi terhadap suatu perusahaan ataupun memutuskan apakah mempertahankan ataupun menjual kembali saham yang dimilikinya atas suatu perusahaan. Penilaian suatu perusahaan dapat dilakukan melalui analisis laporan keuangan perusahaan baik dari sisi neraca, laporan laba rugi dan laporan-laporan keuangan lainnya.

1. Pengertian Laporan Keuangan

Dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 06 (IAI, 2004) diatur sebagai berikut:

laporan keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 Paragraf 07 (IAI, 2004) dinyatakan bahwa laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas 4. Laporan arus kas

5. Catatan atas laporan keuangan

Neraca, pada suatu waktu tertentu, melaporkan sumber daya yang dimiliki perusahaan (aktiva), kewajiban perusahaan (pasiva atau utang), dan selisih bersih antara aktiva dan kewajiban, yang mewakili ekuitas atau modal pemilik (Stice, Stice, dan Skousen, 2004:12).

Laporan laba rugi, untuk rentang waktu tertentu, melaporkan aktiva bersih yang dihasilkan oleh operasi perusahaan (pendapatan), aktiva bersih yang digunakan (beban), dan selisihnya, yang disebut laba bersih. Laporan laba rugi merupakan usaha terbaik akuntan dalam mengukur kinerja ekonomis suatu perusahaan pada periode tertentu (Stice, Stice, dan Skousen, 2004:12).

meggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersagkutan (PSAK No.1 Paragraf 66).

Laporan arus kas, untuk rentang waktu tertentu, melaporkan jumlah kas yang dihasilkan dan digunakan oleh perusahaan melalui tiga tipe aktivitas yaitu: operasi, investasi, dan pendapatan. Laporan arus kas merupakan laporan keuangan yang paling objektif karena tidak menggunakan berbagai estimasi dan penilaian akuntansi yang dibutuhkan untuk menyusun neraca dan laporan laba rugi (Stice, Stice, dan Skousen, 2004:12).

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas, serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam Pernyataan Standar Akuntansi Keuangan serta pengungkapan-pengungkapan lain yang diperlukan untuk penyajian laporan keuangan secara wajar (PSAK No.1 paragraf 70).

2. Tujuan Pelaporan Keuangan

Laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan (IAI, 2004:4), khususnya untuk kepentingan penilaian kinerja keuangan perusahaan demi tercapainya tujuan organisasi.

3. Karakteristik Kualitatif

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi para pemakai. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 24 (IAI, 2004) menetapkan empat karakteristik kualitatif pokok laporan keuangan, yaitu:

Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pamakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi mereka di masa lalu. Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya. Informasi dipandang material (dipandang dari kelalaiannya) kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pamakai yang diambil atas dasar laporan keuangan.

Keandalan

tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

C. Analisis Laporan Keuangan

Untuk melakukan analisis laporan keuangan dalam kaitannya dengan penilaian kinerja keuangan perusahaan, item-item yang akan dianalisis adalah pos-pos yang terkandung pada neraca dan laporan laba rugi. Djarwanto (2001:5) menyatakan bahwa neraca merupakan suatu laporan yang sistematis tentang aktiva (assets), hutang (liabilities), dan modal sendiri (owners equity) dari suatu perusahaan pada tanggal tertentu. Sedangkan laporan laba rugi yaitu hasil usaha perusahaan dalam setiap jangka waktu tertentu, umumnya satu tahun, yang dituangkan dalam laporan.

Analisis laporan keuangan mencakup, pertama pembandingan kinerja perusahaan dengan perusahaan lain dalam industri yang sejenis, dan kedua evaluasi kecenderungan posisi keuangan perusahaan sepanjang waktu (Brigham dan Houston, 2001:78). Dengan adanya pembandingan dan evaluasi tersebut maka manajer akan termotivasi untuk dapat meningkatkan kinerja perusahaan.

memprediksi masa depan perusahaan. Sedangkan dari sudut pandang manajemen analisis tersebut ditujukan untuk membantu mangantisipasi kondisi di masa depan dan yang paling penting yaitu sebagai tolak ukur untuk merencanakan kegiatan ataupun tindakan yang akan berdampak ke masa depan.

Tujuan adanya analisis laporan keuangan adalah untuk memperoleh informasi yang berhubungan dengan posisi keuangan perusahaan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan (Munawir, 2002:31). Data-data yang disajikan dalan laporan keuangan akan lebih bermakna jika disajikan dalam dua periode atau lebih. Hal ini dilakukan sebagai bahan perbandingan antara tahun yang baru berakhir dengan tahun-tahun sebelumnya, sehingga akan diperoleh data yang mendukung dalam pengambilan keputusan. Bahkan sekarang ini banyak perusahaan yang menyajikan laporan keuangannya dalam bentuk triwulan. Sehingga progress yang dihasilkan perusahaan dalam setahun lebih terlihat lagi.

D. Rasio Keuangan

Metode yang paling sering digunakan untuk mengukur kinerja keuangan adalah financial ratio, yaitu dengan menganalisis laporan keuangan perusahaan. Analisis laporan keuangan dapat dilakukan dengan menghitung berbagai macam rasio.

1. Pengertian Rasio Keuangan

Van Horne (2001:202) menyatakan bahwa rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya.

Analisis rasio keuangan meliputi dua jenis perbandingan. Pertama perbandingan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal). Jika rasio keuangan disajikan dalam bentuk suatu daftar untuk periode beberapa tahun, maka akan diperoleh informasi tentang komposisi perubahan-perubahan sehingga dapat diketahui apakah kondisi keuangan dan prestasi perusahaan mengalami perbaikan dan peningkatan atau malah sebaliknya selama jangka waktu tersebut. Rasio keuangan juga dapat diperhitungkan berdasarkan laporan keuangan performa atau proyeksi, dan diperbandingkan dengan rasio sekarang atau masa lalu.

Selain itu, perbandingan ini juga dapat membantu mengidentifikasikan penyimpangan apapun dari rata-rata industri yang dapat dipergunakan (standar).

2. Jenis-jenis Rasio Keuangan

Analisis rasio keuangan diklasifikasikan dalam enam kelompok utama, yaitu: liquidity ratio, asset activity ratio, leverage ratio, coverage ratio, profitability ratio dan market value ratio.

Rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang tersedia. Pengukuran tingkat likuiditas perusahaan dilakukan karena secara umum persediaan dalam aktiva lancar adalah merupakan komponen yang kurang cair dibandingkan dengan kas, surat-surat berharga dan piutang. Jenis-jenis rasio likuiditas antara lain: Current Ratio, Quick Ratio, Cash Ratio.

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan sumber daya yang ada pada pengendaliannya. Rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap, dan aktiva lain-lain. Rasio-rasio aktivitas yang umum digunakan adalah Rasio Perputaran Persediaan (Inventory Turn Over), Periode Penagihan Rata-Rata (Average Collection Period), Rasio

Perputaran Modal Kerja (Working Capital Turnover), Rasio Perputaran Aktiva Tetap (Fixed Asset Turnover), Rasio Perputaran Total Aktiva (Total Asset Turnover).

Rasio penilaian adalah ukuran yang paling komprehensif untuk menilai hasil kerja perusahaan, karena rasio tersebut mencerminkan kombinasi pengaruh rasio – risiko dan rasio – hasil pengembalian. Rasio penilaian yang umum digunakan adalah Rasio Harga terhadap Laba (Price to Earnings Ratio), Rasio Harga Pasar terhadap Nilai Buku (Market to Book Ratio).

Kemampulabaan (profitabilitas) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio kemampulabaan akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan. Rasio profitabilitas yang umum digunakan adalah Margin Laba Kotor (Gross Profit Margin), Margin Laba Bersih (Profit Margin on Sales), Rentabilitas Ekonomi (Basic Earning Power), Hasil Pengembalian atas Total Aktiva atau ROA (Return on Assets) dan

Analisis rasio keuangan yang berkaitan dengan tingkat pengembalian atas investasi yang dilakukan pemegang saham adalah return on assets dan return on equity.

1). Hasil Pengembalian atas Total Aktiva atau ROA (Return on Assets):

Rasio ini didasarkan pada pendapat bahwa karena aktiva didanai oleh pemegang saham dan kreditor, maka rasio harus dapat memberikan ukuran produktivitas aktiva dalam memberikan pengembalian kepada kedua penanam modal tersebut.

2). Hasil Pengembalian Atas Ekuitas atau ROE (Return on Equity)

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. ROE menunjukkan rentabilitas modal sendiri atau yang sering disebut sebagai rentabilitas usaha.

Net Income ROA =

Total Assets

Net Income ROE =

3. Kelebihan dan Kelemahan Rasio Keuangan

Kelebihan dari penggunaan financial ratio sebagai pengukur kinerja keuangan adalah karena mudahnya dalam proses perhitungannya, selama data yang dibutuhkan tersedia dengan lengkap (Iramani 2005:2). Dengan melakukan analisis rasio keuangan perusahaan, dapat diketahui kelemahan serta hasil-hasil yang telah dianggap cukup baik sehingga dapat dilakukan perbaikan di masa yang akan datang, baik dalam hal perencanaan maupun pengambilan keputusan.

Kelemahan dari financial ratio adalah karena perhitungannya berdasarkan data akuntansi. Salah satu kelemahan dari pengukur akuntansi adalah rasio-rasio tersebut dihasilkan dari nilai buku. Dengan demikian, nilainya tidak mencerminkan nilai yang ada di pasar (Iramani 2005:2). Misalnya, jika terdapat dua perusahaan yang identik, baik asset maupun struktur modalnya, namun berbeda waktu pendiriannya, maka perusahaan yang lebih dulu berdiri memiliki laba bersih yang lebih besar dibandingkan dengan perusahaan yang berdiri kemudian. Hal ini tentu saja dapat dipahami, karena perusahaan yang lebih dahulu berdiri cenderung memiliki akumulasi penyusutan yang lebih kecil.

Di sisi lain, penggunaan rata-rata industri sebagai standar pembanding perlu ditaksirkan dengan hati-hati karena terdapat kemungkinan bahwa prestasi dan kondisi keuangan seluruh industri yang sejenis memang sedang kurang memuaskan. Dengan keadaan yang demikian untuk suatu perusahaan yang rasio keuangannya kebetulan diatas rata-rata tidak bisa dikatakan memuaskan. Disamping itu pengklasifikasian industri juga tidak bisa seratus persen tepat. Tidak jarang ditemui terjadinya kesulitan untuk memasukkan perusahaan yang menghasilkan berjenis-jenis produk atau jasa ke dalam salah satu kelompok industri. Perbedaan ukuran atau besar perusahaan juga akan mempengaruhi perbandingan dengan rata-rata industri.

E. Biaya Modal (Cost of Capital)

dengan memperkenalkan ukuran kinerja perusahaan yang lebih tepat, dengan memperhitungkan biaya modal ekuitas.

1. Pengertian Biaya Modal

Biaya modal adalah tingkat dari pengembalian yang diharapkan oleh penyedia dana, jika modal itu diinvestasikan di tempat lainnya, dalam suatu proyek, aktiva, atau perusahaan dengan risiko yang sebanding (Young dan O’Byrne, 2001:148). Dengan kata lain biaya modal adalah biaya kesempatan yang mencerminkan pengembalian yang diharapkan investor dari investasi lain dengan risiko yang serupa.

Biaya modal adalah uang yang harus dikeluarkan atau yang harus dibiayai untuk mendapatkan modal baik yang berasal dari utang, saham preferen, saham biasa, maupun laba ditahan untuk membiayai investasi perusahaan jangka panjang.

Biaya modal perusahaan dipengaruhi oleh kebijakan pembiayaan dan investasi. Jadi biaya modal juga dipengaruhi oleh jenis modal yang digunakan perusahaan, kebijakan dividen, dan jenis proyek investasi yang dilakukan, yang akan berpengaruh pada tingkat risikonya. Namun beberapa faktor juga bersumber dari situasi pasar, yang berada di luar kendali perusahaan. Hal-hal yang termasuk dalam kategori ini adalah tingkat suku bunga perekonomian, kebijakan pajak, serta kondisi pasar perusahaan.

modal, digunakan untuk menghitung biaya modal rata-rata tertimbang (weighted average cost of capital/WACC). Berdasarkan pada beberapa penelitian bobot

tersebut dapat didasarkan baik atas nilai akuntansi yang diperlihatkan pada neraca perusahaan (nilai buku) maupun atas nilai pasar sekuritas yang berbeda. Secara teori, bobot tersebut harus didasarkan atas nilai pasar, tetapi jika bobot nilai buku perusahaan secara layak mendekati bobot nilai pasarnya, maka bobot nilai buku dapat digunakan sebagai dasar atau mandat terhadap bobot nilai pasar.

Untuk menentukan total biaya modal yang ditanggung oleh perusahaan, terlebih dahulu dilakukan perhitungan terhadap masing-masing komponen biaya modal tersebut. Kemudian menentukan biaya modal rata-rata tertimbang yang merupakan biaya modal perusahaan berdasarkan proporsi masing-masing di dalam struktur modal perusahaan. Dalam konteks ini penghitungannya dilakukan dengan menggunakan konsep WACC (weighted average cost of capital), karena biaya modal harus merefleksikan biaya rata-rata dari berbagai sumber dana jangka panjang yang digunakan, tidak hanya biaya ekuitas perusahaan.

2. Komponen-Komponen Biaya Modal

Komponen-komponen biaya modal suatu perusahaan terdiri dari: a. Biaya Modal Hutang (Cost of Debt)

Brigham dan Houston (2001:407) menyatakan bahwa biaya hutang yang digunakan dalam menghitung rata-rata biaya modal tertimbang adalah biaya hutang setelah pajak. Biaya modal utang ditentukan dengan mengurangkan suku bunga utang (kb) dengan penghematan pajak yang dihasilkan (kbT) karena bunga

sudah dikurangi.

Alasan penggunaan biaya utang setelah pajak adalah karena nilai saham yang ingin dimaksimumkan bergantung pada arus kas setelah pajak (Brigham dan Houston, 2001:407). Karena bunga merupakan beban yang dapat dikurangkan, maka bunga menghasilkan penghematan pajak yang mengurangi biaya utang bersih, yang membuat biaya utang setelah pajak lebih kecil dibandingkan dengan biaya utang sebelum pajak.

b. Biaya Saham Preferen (Cost of Prefered Stock)

Sama halnya dengan hutang, saham preferen mewajibkan perusahaan untuk melakukan pembayaran secara periodik. Jika terjadi likuidasi, klaim para pemegang saham preferen didahulukan dari pada pemegang saham biasa, namun kegagalan dalam membayar saham preferen tidak akan berakibat kepailitan seperti yang terjadi jika perusahaan gagal membayar bunga obligasi.

penerbitan bersih (Pn), yang merupakan harga yang diterima perusahaan setelah dikurangi biaya flotasi (Brigham dan Houston, 2001:409). Tidak ada penyesuaian pajak yang dilakukan ketika menghitung biaya modal rata-rata tertimbang untuk saham preferen ini karena dividen saham preferen, tidak seperti bunga utang, tidak dapat dikurangkan.

c. Biaya Modal Saham (Cost of Capital)

Biaya modal saham merupakan biaya ekuitas saham biasa. Terdapat dua metode dalam mengestimasi tingkat pengembalian yang diharapkan pemegang saham biasa yang digunakan dalam penentuan biaya modal ekuitas, yaitu Dividend Growth Model dan Capital Asset Pricing Model.

1). Model Pertumbuhan Dividen (Dividend Growth Model)

Harga saham maupun tingkat pengembalian yang diharapkan atas saham biasa tergantung juga pada dividen yang diharapkan atas saham. Tingkat pengembalian (ks) dapat ditentukan dengan membagikan dividen yang diharapkan

akan dibayarkan pada akhir tahun (D1) dengan harga saham saat ini (P0) kemudian

ditambahkan dengan kenaikan nilai modal atau capital gain (g), (Weston dan Brigham, 2001:411).

2). Model Penentuan Harga Aktiva Modal (Capital Asset Pricing Model) CAPM is a statement of a relationship between expected return and risk in which risk is captured by the systematic risk (beta) for the risk asset (Keown et

biasa (aktiva beresiko yang diharapkan oleh investor) sama dengan tingkat bebas risiko (suku bunga bebas risiko) ditambah dengan premi risiko (premi risiko pasar yang mencerminkan harga yang dibayar oleh pasar saham untuk seluruh investasi ekuitas yang disesuaikan dengan faktor risiko yaitu beta).

Pengembalian yang diharapkan atas aktiva beresiko (kc), seperti investasi

ekuitas, sama dengan pengembalian aktiva tanpa risiko (Rf) ditambah dengan

suatu premi risiko (β[Rm-Rf]), (Brigham dan Houston, 2001:410). Dalam CAPM

(Capital Asset Pricing Model), risiko didefinisikan sebagai beta (β) yaitu representasi dari tingkat sensitivitas laju pengembalian (return) suatu aset terhadap situasi pasar.

Sebuah aset disebut berisiko tinggi bila mempunyai korelasi yang kuat dengan pasar. Aset yang tidak terpengaruh terhadap volatilitas pasar dianggap sebagai aset yang tidak berisiko. Semakin tinggi nilai β berarti semakin tinggi risiko. Bila β = 1, aset bereaksi sama dengan pasar, artinya deviasi standar return dari aset akan sama dengan deviasi standar return dari pasar, dimana jika IHSG naik 100% maka harga saham perusahaan tersebut juga mengalami kenaikan yang sama yaitu sebesar 100%. Bila β < 1, aset bereaksi kurang sensitif terhadap pasar dan bila β > 1 aset akan lebih sensitif dibandingkan pasar.

3. Faktor-faktor yang Mempengaruhi Biaya Modal

terdapat di sisi kanan neraca seperti utang, saham preferen, dan saham biasa, serta komponen biaya modal lainnya.

Faktor-faktor yang menentukan biaya modal itu sendiri terdiri dari faktor-faktor yang tidak dapat dikendalikan perusahaan seperti tingkat suku bunga dan tarif pajak, dan faktor-faktor yang dapat dikendalikan perusahaan seperti kebijakan struktur modal, kebijakan dividen, dan kebijakan investasi (Brigham dan Houston, 2001:429).

Tingkat Suku Bunga

Jika suku bunga dalam perekonomian meningkat, maka biaya utang juga akan meningkat karena perusahaan harus membayar pemegang obligasi dengan suku bunga yang lebih tinggi untuk memperoleh modal utang.

Tarif Pajak

Tarif pajak yang berada jauh di luar kendali perusahaan, memiliki pengaruh penting terhadap biaya modal. Tarif pajak digunakan dalam perhitungan biaya modal utang yang akan digunakan dalam mengitung WACC, yang dijadikan sebagai proporsi biaya modal atas investasi yang dilakukan pemegang saham.

Kebijakan Struktur Modal

mengubah struktur modalnya sehingga akan mempengaruhi biaya modal.

Kebijakan dividen

Laba ditahan merupakan laba yang belum dibayarkan sebagai dividen. Karenanya semakin tinggi rasio pembayaran dividen, semakin rendah jumlah laba ditahan, yang secara langsung akan mempengaruhi struktur modal perusahaan. Besar kecilnya dividen juga menentukan besar kecilnya return individual yang nantinya akan digunakan dalam menghitung risiko sistematis atas biaya modal ekuitas.

Kebijakan Investasi

Dalam menghitung EVA, biaya modal ditentukan dari jumlah modal yang diinvestasikan dikalikan dengan WACC. Dalam hal ini yang digunakan adalah rata-rata dari jumlah modal yang diinvestasikan diawal dengan jumlah modal yang diinvestasikan pada tahun fiskal. Tingkat biaya tersebut mencerminkan risiko aktiva yang dimiliki perusahaan. Karenanya jika perusahaan melakukan investasi atas aktiva yang berbeda maka tingkat biaya modal perusahaan juga akan berubah.

F. Economic Value Added (EVA)

berapa biaya yang harus dikeluarkan oleh perusahaan sebagai akibat dari penggunaan dana untuk pembelian barang dan modal atau pun modal kerja.

1. Pengertian Economic Value Added

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang analis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993.

Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah Ekonomi). EVA/NITAMI adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modal (Tunggal dalam Iramani, 2005:3). Dengan demikian dapat juga dikatakan bahwa EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value added dari modal yang telah ditanamkan oleh pemegang saham.

Pernyataan Tunggal tersebut didukung oleh Young dan O’Byrne (2001:49) yang menyatakan bahwa EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal (Cost of Capital).

Biaya modal disini merupakan tingkat biaya modal dikalikan dengan total modal yang diinvestasikan.

2. Langkah-Langkah Menghitung EVA

Economic Value Added (EVA) disebut sebagai total faktor kinerja karena EVA memasukkan semua unsur yang terdapat dalam laporan laba rugi dan neraca perusahaan, EVA memadukan size dengan ROIC (return on investment capital) menjadi satu nilai tunggal, dimana biasanya perusahaan hanya memfokuskan pada salah satunya saja (Surya, 2002:26).

EVA dapat dirumuskan sebagai berikut:

Keterangan:

EVA = Nilai tambah ekonomi

NOPAT = Laba operasi bersih setelah pajak Cost of Capital = Biaya modal

Prosedur penghitungan EVA dilakukan melalui beberapa tahapan yaitu: a. Menghitung Biaya Modal Hutang

Rumusnya:

Keterangan:

kd = biaya modal utang setelah pajak kb = biaya modal utang sebelum pajak

T = pajak

Keterangan:

T = tarif efektif pajak

PPh = pajak penghasilan badan

b. Menghitung Biaya Modal Saham Rumusnya:

Keterangan:

Ks = tingkat keuntungan yang diharapkan pemegang saham Rf = tingkat suku bunga investasi bebas risiko

Rm = tingkat keuntungan yang diharapkan dari pasar

β = tingkat risiko sistematis atas pengembalian saham biasa

Dimana:

(IHSGt – IHSGt-1) Rm =

IHSGt-1

Keterangan:

Rm = tingkat keuntungan yang diharapkan dari pasar IHSGt = harga penutupan IHSG akhir hari transaksi

IHSGt-1= harga penutupan IHSG akhir hari transaksi bulan lalu

nΣRm.Ri – ΣRm.ΣRi β =

nΣRm2 – (ΣRm)2 Keterangan:

β = tingkat risiko sistematis atas pengembalian saham biasa n = jumlah observasi

Rm = tingkat keuntungan yang diharapkan dari pasar Ri = tingkat pengembalian saham

Pt – Pt-1 + Dt

Ri =

Pt-1

Keterangan:

Ri = tingkat pengembalian saham Pt = harga saham pada periode t

Pt-1 = harga saham pada periode t-1

Dt = dividen yang dibayarkan pada periode t

c. Menghitung Struktur Permodalan 1). Menghitung jumlah modal

Jumlah modal = Utang jangka panjang + Ekuitas 2). Menghitung proporsi utang

Utang jangka panjang

Proporsi utang =

Jumlah modal 3). Menghitung proporsi modal saham

Ekuitas Proporsi modal saham =

Jumlah modal

d. Menghitung Biaya Modal Rata-rata Tertimbang (WACC)

Biaya modal merupakan rata-rata tertimbang dari komponen biaya utang, saham preferen, dan ekuitas biasa (Brigham dan Houston, 2001:418). Dalam menghitung WACC mengacu proporsi dari masing-masing struktur modal dari perusahaan terkait.

Rumusnya:

Keterangan:

WACC = biaya modal rata-rata tertimbang ke = biaya modal utang

kd = biaya modal saham

e. Menentukan Net Operating Profit After Tax (NOPAT)

NOPAT merupakan penjumlahan dari seluruh laba usaha termasuk pendapatan bunga, bagian laba/rugi bersih perusahaan asosiasi, laba rugi bersih penjualan aktiva tetap atau saham, serta laba/rugi lain yang terkait dengan operasional perusahaan dikurangkan dengan beban operasional, termasuk beban pajak penghasilan dan beban bunga. Penghitungan NOPAT tidak mengikutsertakan faktor nonoperasional dan laba rugi luar biasa juga akun-akun dalam laba rugi yang tidak berkaitan dengan kegiatan operasional perusahaan yang tidak diterangkan dengan jelas dalam catatan atas laporan keuangan.

f. Menghitung EVA

EVA dihitung dengan rumus:

Keterangan:

NOPAT = laba operasi bersih setelah pajak Dimana:

Cost of Capital = WACC x Invested Capital

Nilai EVA mengindikasikan seberapa besar perusahaan menciptakan nilai tambah bagi pemegang saham. Dimana jika EVA > 0 mengindikasikan bahwa tingkat pengembalian yang dihasilkan perusahaan melebihi biaya modal atas investasi yang dilakukan pemegang saham. Hal ini berarti perusahaan telah menciptakan nilai (create value) bagi pemegang saham.

Apabila EVA = 0 mengindikasikan bahwa perusahaan secara ekonomis berada pada titik impas, karena seluruh laba operasi yang dihasilkan habis

digunakan untuk memenuhi kewajiban kepada penyedia dana, baik kreditur maupun pemegang saham. Namun jika EVA < 0 menandakan bahwa tingkat pengembalian yang dihasilkan perusahaan tidak mencukupi biaya modal atas investasi pemegang saham. Dengan demikian perusahaan bukannya menciptakan nilai tambah bagi perusahaan namun malah menghancurkan nilai pemegang saham (destroy value) karena laba yang tersedia tidak dapat memenuhi harapan-harapan penyedia dana khususnya pemegang saham.

3. Keunggulan dan Kelemahan EVA

Salah satu metode yang paling sesuai dalam menilai kinerja keuangan perusahaan adalah metode EVA, karena EVA dapat menunjukkan dengan jelas apakah perusahaan menciptakan atau menghancurkan nilai bagi pemegang saham dan berapa tingkat pengembalian yang diciptakan perusahaan bagi investor atas investasi yang dilakukannya. Namun disamping keunggulan-keunggulan yang dimilikinya EVA juga mempunyai beberapa kelemahan yang tidak bisa dipungkiri.

Keunggulan EVA antara lain:

Penilaian kinerja dengan menggunakan metode EVA mensejajarkan

EVA dapat dihitung pada tingkat divisi ataupun untuk perusahaan

secara keseluruhan, sehingga EVA memberikan dasar yang berguna dalam menentukan kompensasi manajemen pada semua tingkatan (Brigham dan Houston, 2001:53)

EVA merupakan aliran, bukan saham, karenanya dapat

dipertanggung-jawabkan terhadap penilaian kinerja selama periode waktu tertentu (Young dan O’Byrne, 2001:31). EVA merupakan suatu aliran, sebab pengukurannya dengan menggunakan laba.

Kelemahan EVA antara lain:

EVA hanya menggambarkan penciptaan nilai untuk satu periode

tertentu. Sedangkan nilai perusahaan adalah akumulasi dari EVA selama umur perusahaan. Sehingga mungkin saja suatu perusahaan memiliki EVA yang positif pada satu periode tertentu, namun nilai perusahaan tersebut rendah karena EVA untuk periode mendatangnya adalah negatif.

Perhitungan EVA tetap mendasarkan pada laporan keuangan,

Meskipun metode EVA telah mengungguli laba akuntansi, namun

secara praktis belum tentu setiap perusahaan dapat menerapkan EVA dengan mudah. Karena perhitungan EVA membutuhkan estimasi untuk biaya modal. Estimasi ini sulit dilakukan dengan tepat, kesalahan dalam melakukan estimasi yang berkaitan dengan biaya modal akan mengurangi manfaat dari EVA itu sendiri.

4. Manfaat EVA sebagai Alat Penilai Kinerja Keuangan Perusahaan Terdapat beberapa manfaat yang dapat diperoleh perusahaan dalam menggunakan EVA sebagai alat ukur kinerja dan nilai tambah perusahaan. Beberapa manfaat EVA dalam mengukur kinerja perusahaan seperti yang dikemukakan oleh Tunggal dalam Iramani, (2005:3) antara lain: (1) EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran lain baik berupa perbandingan dengan perusahaan sejenis atau menganalisis kecenderungan (trend); (2) Hasil perhitungan EVA mendorong pengalokasian dana untuk investasi dengan biaya modal yang rendah.

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah deskriptif. Travers dalam Umar (2002:47) menyatakan bahwa metode ini bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu.

B. Jenis dan Sumber Data

Jenis data yang akan digunakan dalam menyelesaikan masalah-masalah adalah data sekunder. Data sekunder yang digunakan antara lain:

1. Laporan Keuangan (Neraca dan Laba Rugi) tahun 2002 – 2006 2. Laporan Harga Saham Bulanan Perusahaan

3. Tingkat Suku Bunga (SBI)

4. Index Harga Saham Gabungan (IHSG) 5. Gambaran Umum Perusahaan

6. Rasio Keuangan Perusahaan

Data-data tersebut penulis peroleh dari website indosat, JSX statistik, serta website Bank Indonesia.

memberikan keterangan yang dibutuhkan. Serta melakukan studi literatur sehubungan dengan masalah yang diteliti.

C. Teknik Pengumpulan Data

Pada penelitian ini pengumpulan data dilakukan dengan teknik field research yaitu teknik pengumpulan data dengan terjun langsung ke lapangan, yaitu dengan mengumpulkan data-data yang terdapat di BEJ dan situs internet.

D. Metode Penganalisaan Data

Adapun analisa data yang perlu diterapkan untuk menghasilkan EVA adalah sebagai berikut:

1. Menghitung Biaya Modal Hutang Rumus:

Keterangan:

kd = biaya modal utang setelah pajak kb = biaya modal utang sebelum pajak

T = pajak

2. Menghitung Biaya Modal Saham Rumus :

Keterangan:

Ks = tingkat keuntungan yang diharapkan pemegang saham Rf = tingkat suku bunga investasi bebas risiko

Rm = tingkat keuntungan yang diharapkan dari pasar

β = tingkat risiko sistematis atas pengembalian saham biasa Kd = Kb (1-T)

3. Menghitung struktur permodalan 4. Menghitung WACC

Rumus :

Keterangan:

WACC = biaya modal rata-rata tertimbang

ke = biaya modal utang

kd = biaya modal saham

E/V = proporsi utang

D/V = proporsi modal saham

5. Menghitung NOPAT 6. Menghitung EVA

Rumus :

E. Jadwal dan Lokasi Penelitian

Penelitian dilakukan penulis sejak Maret 2007. Pada PT. Indosat, Tbk Cabang Medan, Jalan Perintis Kemerdekaan No.39 Medan.

WACC = Ke (E/V) + Kd (D/V)

A. Data Penelitian

1. Gambaran Umum PT. Indosat, Tbk.

PT. Indosat, Tbk didirikan oleh American Cable & Radio Corporation, suatu perusahaan yang didirikan berdasarkan peraturan perundangan negara bagian Delaware USA oleh Wayne Tim Maglio, sebagai Perseroan Terbatas menurut dan berdasarkan Peraturan Perundang-Undangan Republik Indonesia dalam rangka Undang-Undang penanaman modal asing dengan akta pendirian tangal 10 November 1967 No.55. Akta tersebut disetujui oleh Menteri Kehakiman Republik Indonesia dengan penetapan nomor J.A.5/88/24 tanggal 20 November 1967, didaftarkan di kantor Pengadilan Negeri Jakarta pada tanggal 25 November 1967 dengan nomor 2037 serta diumumkan dalam Berita Negara Republik Indonesia tanggal 29 Maret 1968 no.26, tambahan no.24. Pada saat didirikan modal dasarnya adalah sebesar Rp 20.000.000,00 dua puluh juta rupiah), modal ditempatkan Rp 20.000.000,00 (dua puluh juta rupiah), dan modal disetor Rp 2.000.000,00 (dua juta rupiah).

penuh ditingkatkan menjadi Rp 120.000.000.000,00 (seratus dua puluh miliar rupiah).

Terakhir dalam rangka penawaran umum seluruh ketentuan anggaran dasar diubah dengan ketentuan baru sebagaimana dituangkan dalam Akta tanggal 12 Juli 1994 No.74 yang dibuat dihadapan Ny. Poerbaningsih Adi Warsito, SH, notaris di Jakarta. Akta tersebut telah mendapatkan persetujuan dari Menteri Kehakiman Republik Indonesia dengan surat keputusan nomor C2-10769.HT.01.04.th.94 tanggal 14 Juli 1994.

Pada saat didirikan PT. Indosat, Tbk ditunjuk oleh Pemerintah Indonesia untuk membangun dan mengoperasikan stasiun bumi intelsat di Indonesia. Stasiun bumi tersebut menyediakan akses ke satelit intelsat untuk wilayah IOR dalam jangka waktu dua puluh tahun dan dioperasikan secara BTO Built, Transfer, and Operate. PT. Indosat, Tbk mulai beroperasi secara komersial sejak September 1969. Pada tahun 1979 PT. Indosat, Tbk menyelesaikan pembangunan stasiun bumi intelsat yang kedua yang menyediakan akses ke satelit intelsat di wilayah POR. Dengan adanya batasan kepemilikan asing atas fasilitas telekomunikasi, maka PT. Indosat, Tbk membangun stasiun bumi intelsat untuk diserahkan kepada Pemerintah Indonesia kemudian disewa kembali oleh PT. Indosat, Tbk .

2. Struktur Organisasi dan Uraian Tugas

adalah Sumatera Selatan, Jambi, Babel, Lampung area yang dipimpin oleh Senior Vice President Sumatera Regional Office. Vice President Sumatera Regional Office membawahi enam bagian. Agar lebih jelasnya, fungsi dari masing-masing bagian akan diuraikan sebagai berikut:

a. Bagian Commerce

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut:

Melakukan riset pasar dan menyusun perencanaan dan program

pengembangan pasar dan pelayanan

Melakukan pengembangan produk dalam upaya memenuhi kebutuhan

pasar dan pelayanan

Menetapkan dan mengevaluasi target penjualan dan pencapaiannya

serta melaporkan secara periodik

Merencanakan strategi, sistem manajemen penjualan, pelayanan dan

penetrasi pasar di divisi regional

Merencanakan dan melaksanakan kumonikasi pemasaran kepada calon

pelanggan yang telah ada mencakup promosi, pameran dan penyediaan pemasaran

Administrasi penjualan dan kontrak berlangganan

Pengelolaan database pelanggan mencakup: volume, market, share,

trend, profil berlangganan.

b. Bagian Technical Operation

Melaksanakan O&M sentral (local & international) meliputi

monitoring, pengendalian kualitas dan performansi sentral

Melakukan aktivasi dan deaktivasi pelanggan serta perekam data

percakapan

Membuat perencanaan jaringan untuk jasa GCS (General Corporate

Service) meliputi perhitungan nilai investasi

Melakukan pendataan pelanggan & perencanaan kebutuhan sirkuit. Melakukan pelaksanaan provisioning yang meliputi survey teknis

kebutuhan sarana, instalasi/deinstalasi, melaksanakan kegiatan end to end test, transmision link test dan integrasi perangkat serta penandatanganan berita acara aktivasi/deaktivasi jasa GCS

Melakukan koordinasi dengan pihak ketiga untuk seluruh kegiatan

persiapan non teknis dan administrasi dari aspek perencanaan dan pengembangan jaringan

Pengoperasian dan pemeliharaan perangkat transmisi dari jaringan

Pantai Cermin

Monitoring dan kualitas performansi.

Koordinasi dengan mitra kerja dalam dan luar negeri untuk menjamin

kontinuitas dan sinkronisasi.

c. Bagian Information Technology

Kegiatan pelayanan dan informasi

Pengembangan dan pemeliharaan aplikasi billing dan jastel serta

system informasi manajemen untuk divisi regional Sumatera

Pemeliharaan infrastruktur sistem informasi untuk divisi regional

Sumatera

Pengiriman tagihan kepada pelanggan

Pengelolaan tagihan termasuk pemantauan dan verifikasinya Penanganan tagihan tertunggak.

d. Bagian Administration & General Affair

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut: Koordinasi perencanaan dan kebutuhan tenaga kerja divisi regional Administrasi kepegawaian (penggajian, fasilitas pegawai dan pensiun) Pengelolaan database pegawai

Koordinasi program pendidikan dan pelatihan

Operasi dan pengelolaan operasional perkantoran dan keamanan

gedung di Medan

Pemeliharaan sarana penunjang untuk Medan dan Pantai Cermin

Pengelolaan suku cadang sarana penunjang untuk Medan dan Pantai

Cermin

Pengembangan teknis sesuai perkembangan teknologi sarana

e. Bagian Finance

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut: Penyusunan anggaran divisi dan pemantauan realisasi anggaran

Pengelolaan penerimaan dan pembayaran transaksi keuangan sesuai

dengan prinsip akuntansi

Penyusunan laporan keuangan divisi regional.

f. Bagian Internal Audit

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut:

Melakukan audit di bidang keuangan dan sistem pendukung (keuangan,

administrasi, sumber daya manusia, teknologi informasi, dan hubungan kelembagaan)

Menyampaikan rekomendasi sebagai bahan pertimbangan direksi

dalam mengambil keputusan strategis mencakup aspek keuangan, data dan informasi

Evaluasi dan pelaporan hasil audit termasuk saran perbaikan

Pemantauan tindak lanjut oleh unit kerja terkait saran-saran perbaikan.

3. Laporan Keuangan PT. Indosat, Tbk

Laporan keuangan yang terkait dengan penelitian ini yaitu: (1) Neraca Konsolidasi PT. Indosat, Tbk untuk tahun 2002-2006, dan; (2) Laporan Laba Rugi PT. Indosat, Tbk untuk tahun 2002-2006. Namun tidak semua item yang ada di laporan keuangan diperlukan dalam penelitian ini, melainkan hanya beberapa item saja, yaitu hutang jangka panjang (long term debt), ekuitas saham biasa, dividen, beban bunga (interest expense), dan laba bersih setelah pajak (NOPAT). Data-data tersebut dapat dilihat pada lampiran 1.

4. Laporan Harga Saham Bulanan PT. Indosat, Tbk

Harga saham perusahaan diperlukan dalam menghitung Return Individual (Ri), dimana Ri merupakan salah satu variabel dalam menghitung besar kecilnya risiko sistematis atas pengembalian saham biasa, yang selanjutnya akan digunakan dalam menghitung biaya modal saham. Harga saham bulanan PT. Indosat, Tbk selama periode 2002-2006 dapat dilihat pada lampiran 2.

5. Tingkat Suku Bunga SBI

Pengembalian bebas risiko dalam hal ini diasumsikan sebesar tingkat suku bunga Sertifikat Bank Indonesia. Tingkat suku bunga SBI yang digunakan adalah selama lima tahun periode 2002-2006, yang dapat dilihat pada lampiran 3.

6. Indeks Harga Saham Gabungan Bursa Efek Jakarta

Tingkat keuntungan tersebut dapat diketahui dengan melihat fluktuasi indeks harga saham gabungan yang ada di Bursa Efek Jakarta. Indeks harga saham gabungan yang ada di Bursa Efek Jakarta selama tahun 2002-2006 terdapat pada lampiran 4.

7. Rasio Keuangan PT. Indosat, Tbk

PT. Indosat, Tbk menggunakan rasio keuangan dalam hal pengukuran kinerja. Keterkaitan rasio keuangan ini dengan analisis EVA yang penulis lakukan adalah bahwa dengan nilai EVA yang dihasilkan, nantinya akan dilihat sejauh mana EVA berperan sebagai alat pendukung terhadap analisa rasio keuangan dalam melengkapi atau menunjang pengukuran kinerja keuangan perusahaan. Rasio keuangan PT. Indosat, Tbk dapat dilihat pada lampiran 5.

Berdasarkan tabel rasio keuangan PT. Indosat, Tbk selama tahun 2002-2006 dapat disimpulkan sebagai berikut:

1. PT. Indosat, Tbk memberikan pengembalian yang semakin menurun sejak tahun 2003 kepada pemegang saham dalam hal produktivitas aktiva (ROA). PT Indosat, Tbk memberikan rata-rata pengembalian dalam lima periode adalah 7.966% yang berarti bahwa setiap Rp 100 aktiva yang didanai oleh pemegang saham menghasilkan rata-rata pengembalian sebesar Rp 7,966.

dilakukan oleh pemegang saham memberikan rata-rata pengembalian sebesar Rp 17.36.

B. Pembahasan Hasil Penelitian

Pada bagian ini akan diuraikan mengenai hasil perhitungan dari EVA. Adapun langkah-langkah dalam menghitung EVA adalah sebagai berikut:

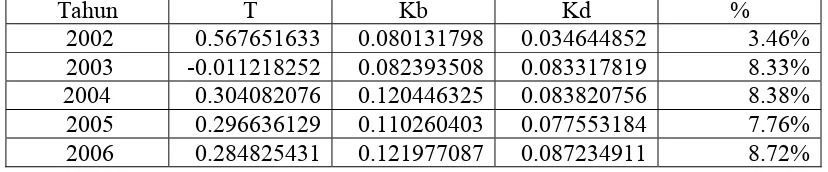

1. Menghitung Biaya Modal Utang

Biaya modal utang menunjukkan berapa besar biaya yang harus ditanggung oleh perusahaan sebagai akibat penggunaan dana yang bersumber dari pinjaman jangka panjang. Angka beban bunga yang ditanggung perusahaan diperoleh dari hasil laporan keuangan tahunan perusahaan, laporan laba rugi, sedangkan yang dimaksud dengan utang adalah jumlah utang berbunga yang menjadi kewajiban perusahaan kepada kreditor.

Selanjutnya karena dalam perhitungan pajak beban bunga atas utang dikurangkan terlebih dahulu, maka Cost of Debt di koreksi dengan faktor pajak (1-T), dengan T merupakan tarif pajak efektif yang diperoleh dari rumus pajak dibagi laba kena pajak dikalikan dengan seratus persen.

Tabel 4.1

Perhitungan Biaya Modal Utang (Kd) PT. Indosat, Tbk

Tahun 2002-2006

Tahun T Kb Kd %

2002 0.567651633 0.080131798 0.034644852 3.46% 2003 -0.011218252 0.082393508 0.083317819 8.33% 2004 0.304082076 0.120446325 0.083820756 8.38% 2005 0.296636129 0.110260403 0.077553184 7.76% 2006 0.284825431 0.121977087 0.087234911 8.72% Sumber: data diolah dan lampiran 6

PT. Indosat, Tbk selama lima tahun penelitian memiliki biaya modal tertinggi pada tahun 2006 sebesar 8,72%. Sedangkan biaya utang terendah terjadi pada tahun 2002 yaitu sebesar 3,46%. Pada tahun 2003 tarif pajak PT. Indosat, Tbk bernilai negatif karena di tahun tersebut PT. Indosat, Tbk mempunyai income tax benefit sebesar Rp 17.800 (dapat dilihat pada lampiran 1, laporan keuangan konsolidasi PT. Indosat, Tbk)

2. Menghitung Biaya Modal Saham

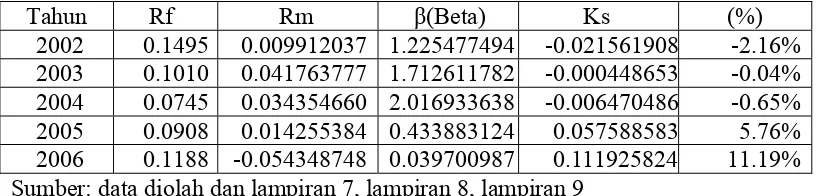

Adapun yang dijadikan sebagai tingkat bunga bebas risiko (risk free rate) adalah bank pemerintah dan dalam hal ini yang digunakan adalah tingkat suku bunga dari SBI (Sertifikat Bank Indonesia). Biaya modal sendiri menunjukkan tingkat keuntungan yang diharapkan pemegang saham pada saat mereka menyerahkan dananya kepada perusahaan.

Prosedur dalam menghitung biaya modal saham PT. Indosat, Tbk adalah sebagai berikut:

a. Menghitung Tingkat Pengembalian Pasar

Tingkat pengembalian pasar ini didapatkan dari besarnya keuntungan atas saham yang beredar di BEJ. Tingkat pengembalian pasar ini menggunakan pendekatan model indeks tunggal (single indeks) yang berdasarkan pada Indeks Harga Saham Gabungan (IHSG). Tingkat pengembalian pasar yang digunakan dalam perhitungan EVA nantinya adalah rata-rata tingkat pengembalian pasar per tahun. Perhitungan tingkat pengembalian pasar terdapat pada lampiran 7.

b. Menghitung Pengembalian Saham Individual (Ri)