PENGARUH TINGKAT KECUKUPAN MODAL,

RISIKO KREDIT, DAN INTERMEDIASI

TERHADAP PENYALURAN KREDIT, PROFITABILITAS,

DAN LIKUIDITAS BPR DI PROVINSI DKI JAKARTA

EKA NURNAFIH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Tingkat Kecukupan Modal, Risiko Kredit, dan Intermediasi terhadap Penyaluran Kredit, Profitabilitas, dan Likuiditas BPR di Provinsi DKI Jakarta adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Eka Nurnafih

ABSTRAK

EKA NURNAFIH. Pengaruh Tingkat Kecukupan Modal, Risiko Kredit, dan Intermediasi terhadap Penyaluran Kredit, Profitabilitas, dan Likuiditas BPR di Provinsi DKI Jakarta. Di bawah bimbingan BUDI PURWANTO.

BPR harus meningkatkan daya saing untuk menghadapi persaingan dengan Bank Umum atau lembaga pembiayaan lainnya dengan meningkatkan penyaluran kredit, profitabilitas, dan likuiditas. Penelitian ini bertujuan untuk mengetahui pengaruh tingkat kecukupan modal, risiko kredit, dan intermediasi terhadap penyaluran kredit, profitabilitas, dan likuiditas. Objek penelitian ini adalah 11 BPR di Provinsi DKI Jakarta. Metode analisis yang digunakan adalah Structural Equation Modeling. Penelitian ini menunjukkan bahwa tingkat kecukupan modal berpengaruh negatif secara signifikan terhadap penyaluran kredit, berpengaruh positif secara signifikan terhadap profitabilitas dan berpengaruh positif secara tidak signifikan terhadap likuiditas. Risiko kredit berpengaruh negatif secara tidak signifikan terhadap penyaluran kredit, berpengaruh negatif secara signifikan terhadap profitabilitas serta berpengaruh positif secara signifikan terhadap likuiditas. Intermediasi berpengaruh positif secara tidak signifikan terhadap penyaluran kredit, berpengaruh positif secara signifikan terhadap profitabilitas, serta berpengaruh negatif secara signifikan terhadap likuiditas.

Kata Kunci : intermediasi, penyaluran kredit, profitabilitas, risiko kredit, tingkat kecukupan modal

ABSTRACT

EKA NURNAFIH. Effect of Capital Adequacy Ratio, Credit Risk, and Intermediation on Credit Distribution, Profitability, and Liquidity of BPR in DKI Jakarta Province. Supervised by BUDI PURWANTO.

BPR should improve its competitiveness to face the competition with commercial banks or other financial institutions to increase credit distribution, profitability, and liquidity. The objective of this research is to determine the effect of the capital adequacy level, credit risk, and intermediation on credit distribution, profitability, and liquidity. The object of this research taken from eleven BPR in DKI Jakarta Province. The analysis method in this study used Structural Equation Modeling. This study shows that the level of capital adequacy ratio has significant and negative effect on credit distribution, positive and significant effect on profitability, and had unsignificant positive effect on liquidity. Credit risk has unsignificant and negative effect on credit distribution, significant and negative effect on profitability, and significantly positive effect on liquidity. Intermediation has unsignificant and positive effect on credit distribution, significantly and positive effect on profitability, but significantly negative effect on liquidity.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PENGARUH TINGKAT KECUKUPAN MODAL,

RISIKO KREDIT, DAN INTERMEDIASI

TERHADAP PENYALURAN KREDIT, PROFITABILITAS,

DAN LIKUIDITAS BPR DI PROVINSI DKI JAKARTA

EKA NURNAFIH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi Pengamh Tingkat Kecukupan Modal, Risiko Kredit, dan Intennediasi terhadap Penyaluran Kredit, Profitabilitas dan Likuiditasi BPR di Provinsi DKI Jakarta

Nama Eka Nnaih

NIM H24100059

Disetujui oleh

Ir Budi ME Pembimbing Skripsi

Diketahui oleh

PRAKATA

Puji dan syukur penulis sampaikan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2014 ini adalah keuangan, dengan judul Pengaruh Tingkat Kecukupan Modal, Risiko Kredit, dan Intermediasi terhadap Penyaluran Kredit, Profitabilitas, dan Likuiditas BPR di Provinsi DKI Jakarta.

Terima kasih penulis ucapkan kepada Bapak Ir. Budi Purwanto, M.E. selaku dosen pembimbing, Bapak Slamet Nuryadin dan Ibu Yuyun Sutinah selaku orang tua, serta keluarga penulis yang selalu mendukung kegiatan yang penulis lakukan. Ucapan terimakasih juga disampaikan untuk semua dosen yang telah memberikan ilmunya pada penulis sehingga penulis dapat menyelesaikan skripsi ini, seluruh staf Departemen Manajemen, Fakultas Ekonomi dan Manajemen, serta Institut Pertanian Bogor, teman-teman Manajemen 47 serta keluarga besar BEM FEM IPB.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Penelitian Terdahulu 5

METODE PENELITIAN 5

Kerangka Pemikiran 5

Lokasi dan Waktu Penelitian 6

Metode pengumpulan Data 6

Metode Penarikan Sampel 7

Metode Pengolahan dan Analisis Data 7

HASIL DAN PEMBAHASAN 11

Perkembangan dan Proyeksi Trend Kinerja BPR Provinsi DKI Jakarta

pada tahun 2011-2017 11

Kinerja Keuangan BPR di Provinsi DKI Jakarta tahun 2011-2013 12

Analisis Partial Least Square (PLS) 14

Pengujian Model SEM 15

Implikasi Manajerial 24

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 27

DAFTAR PUSTAKA 27

LAMPIRAN 29

DAFTAR TABEL

1 Modal inti, aset, DPK, kredit, dan kredit bermasalah BPR Provinsi DKI Jakarta tahun 2011-2013 (miliar rupiah)

2 2 Perbandingan kinerja BPR Provinsi DKI Jakarta dengan BPR skala

Nasional tahun 2011-2013

3

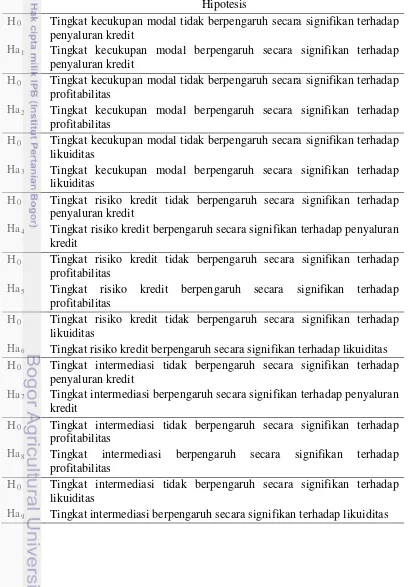

3 Hipotesis Penelitian 10

4 Nilai tertinggi dari rasio CAR, NPL, LDR, JK, MS, ROA, NPM, LTA, LAD BPR di Provinsi DKI Jakarta tahun 2011-2013

12 5 Nilai terendah dari rasio CAR, NPL, LDR, JK, MS, ROA, NPM,

LTA, LAD BPR di Provinsi DKI Jakarta tahun 2011-2013

13 6 Nilai faktor loading setelah model diestimasi pada Bank Perkreditan

Rakyat di Provinsi DKI Jakarta pada tahun 2011-2013

16 7 Nilai faktor loading setelah dilakukan dropping pada Bank

Perkreditan Rakyat di Provinsi DKI Jakarta Tahun 2012-2013

17 8 Nilai uji validitas pada Bank Perkreditan Rakyat di Provinsi DKI

Jakarta tahun 2011-2013

17 9 Nilai uji reliabilitas pada Bank Perkreditan Rakyat di Provinsi DKI

Jakarta tahun 2011-2013

18 10 Nilai R-Square pada Bank Perkreditan Rakyat di Provinsi DKI

Jakarta tahun 2011-2013

18 11 Hasil Path coefficients pada Bank Perkreditan Rakyat di Provinsi

DKI Jakarta tahun 2011-2013

19 12 Perbandingan antara hipotesis penelitian dengan hasil analisis

Structural Equation Modeling

24

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 6

2 Model Structural Equation Modeling 9

3 Perkembangan dan proyeksi trend kinerja BPR Provinsi DKI Jakarta

11 4 Model Structural Equation Modeling setelah diestimasi 15 5 Model Structural Equation Modeling setelah dilakukan dropping 16

DAFTAR LAMPIRAN

1 Penelitian terdahulu 29

2 Nama-Nama BPR di Provinsi DKI Jakarta 32

3 Analisis trend untuk tahun 2014 sampai 2017 33 4 Tabel nilai rasio keuangan BPR di Provinsi DKI Jakarta pada tahun

2011 sampai 2013

PENDAHULUAN

Latar Belakang

Berdasarkan Undang-Undang Republik Indonesia tentang perbankan yaitu No.7 tahun 1992 sebagaimana telah diubah dengan Undang-Undang Republik Indonesia No. 10 tahun 1998 yang menyebutkan bahwa Bank berdasarkan jenisnya terdiri dari Bank Umum dan Bank Perkreditan Rakyat (BPR). Hakikatnya dalam penyaluran dana, Bank Umum bertugas melayani usaha-usaha besar dan menengah sedangkan BPR bertugas melayani usaha mikro dan kecil. Namun semenjak adanya Peraturan Bank Indonesia No. 14/22/PBI/2012 yang menyebutkan bahwa Bank Umum wajib menyalurkan dananya dalam bentuk kredit atau pembiayaan kepada Usaha Mikro Kecil dan Menengah (UMKM) dengan pangsa minimal 20 persen secara bertahap, membuat banyak Bank Umum mulai fokus untuk membiayai usaha mikro dan kecil. Masuknya Bank Umum dalam membiayai sektor UMKM membuat pesaing BPR semakin banyak. Kondisi itu dipertegas dengan hasil penelitian yang dituangkan pada artikel Kajian Stabilitas Keuangan No. 20 September 2013 yang menyatakan bahwa terdapat persaingan diantara sesama BPR dalam pemberian kredit mikro dengan tingkat persaingan yang cenderung meningkat selama periode pengamatan. Serta terdapat pula persaingan antara BPR dan Bank Umum dalam pemberian kredit mikro (Hafidz et al 2013).

Dalam menghadapi persaingan yang ketat tersebut, BPR harus melakukan penguatan permodalan dan penguatan kapasitas kredit agar profitabilitas dan likuiditas BPR terus meningkat (Direktorat Kredit, BPR, dan UMKM 2011). Pengelolaan modal oleh manajemen sangat penting dilakukan guna mendapatkan

return yang maksimal sehingga dapat meningkatkan laba. Manajemen akan melakukan pengelolaan modal dengan memperhatikan tingkat risiko, sehingga

Capital Adequecy Ratio (CAR) merupakan rasio yang tepat untuk melihat tingkat tingkat kecukupan modal pada BPR. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas (Suhardi dan Altin 2011). Penguatan permodalan pada BPR dapat membantu BPR untuk melakukan ekspansi dan bersaing dengan bank umum dalam hal penyaluran kredit.

2

rendah mengindikasikan bahwa tingkat risiko atas pemberian kredit cukup rendah sehingga bank akan mengalami keuntungan. Menurut Setiadi (2010), rasio LDR suatu bank akan mempengaruhi profitabilitas bank tersebut. Semakin besar jumlah dana yang disalurkan kepada nasabah dalam bentuk kredit maka semakin berkurang jumlah dana yang menganggur dan penghasilan bunga yang diperoleh akan meningkat. Hal ini tentunya akan meningkatkan LDR sehingga profitabilitas bank juga meningkat.

Peningkatan penyaluran kredit dan profitabilitas dapat meningkatkan kepercayaan investor dan deposan sehingga mampu meningkatkan daya saing BPR di pasar perbankan. BPR akan lebih percaya diri lagi dalam bersaing dengan Bank atau Lembaga keuangan lainnya.

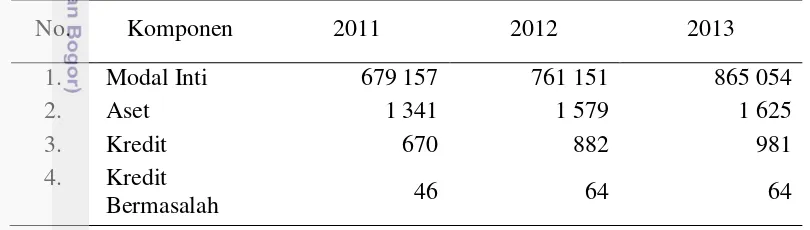

Salah satu Provinsi yang memiliki tingkat persaingan tinggi yaitu Provinsi DKI Jakarta. DKI Jakarta merupakan Ibu Kota Negara Indonesia, dimana banyak berdiri lembaga keuangan termasuk Bank Umum. Berdasarkan Statistik Perbankan Indonesia Volume 12 No.2 Januari 2014 terdapat 25 BPR dengan 8 kantor cabang dan 35 KPK serta 547 kantor cabang Bank Umum yang ada di Provinsi DKI Jakarta. Data tersebut menunjukkan bahwa persaingan BPR dan Bank Umum di Provinsi DKI Jakarta memang cukup ketat. Hal ini pastinya akan berpengaruh pada kondisi dan kinerja BPR. Adapun kondisi BPR yang dilihat dari jumlah modal inti, aset, kredit, dan kredit bermasalah pada BPR Provinsi DKI Jakarta dapat terlihat pada Tabel 1.

Tabel 1 Modal inti, aset, DPK, kredit, dan kredit bermasalah BPR Provinsi DKI Jakarta tahun 2011-2013 (miliar rupiah)

No. Komponen 2011 2012 2013

1. Modal Inti 679 157 761 151 865 054

2. Aset 1 341 1 579 1 625

3. Kredit 670 882 981

4. Kredit

Bermasalah 46 64 64

Sumber : Statistik Perbankan Indonesia, diolah (2013) DPK : Dana Pihak Ketiga

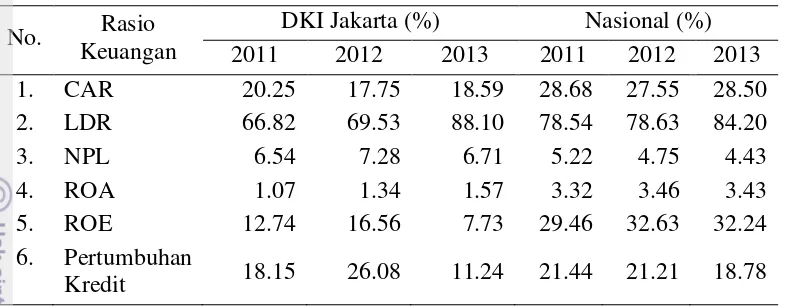

3 Tabel 2 Perbandingan kinerja BPR Provinsi DKI Jakarta dengan BPR skala

Nasional tahun 2011-2013

Sumber : Website resmi Bank Indonesia, diolah (2013)

Tabel 2 memperlihatkan bahwa nilai CAR Provinsi DKI Jakarta menunjukan trend menurun pada tahun 2011 sampai tahun 2012 namun mengalami peningkatan pada tahun 2013. Nilai LDR dan ROA menunjukan trend yang meningkat dari tahun 2011 sampai 2013. Sedangkan nilai NPL, ROE, dan Pertumbuhan kredit menunjukan trend meningkat dari tahun 2011 ke tahun 2012 namun mengalami penurunan pada tahun 2013. Secara keseluruhan, kinerja BPR Provinsi DKI Jakarta berada di bawah rata-rata kinerja BPR skala Nasional. Nilai CAR menunjukan bahwa kemampuan permodalan BPR Provinsi DKI Jakarta masih dibawah rata-rata kemampuan permodalan BPR skala Nasional. Nilai ROA dan ROE menunjukan bahwa tingkat profitabilitasnya masih rendah. Sementara nilai NPL memperlihatkan bahwa tingkat risiko kreditnya tinggi. Kinerja BPR DKI Jakarta tahun 2011 dan 2012 menunjukan bahwa nilai ROE, ROA, dan Pertumbuhan Kredit meningkat saat nilai CAR menurun dan NPL serta LDR meningkat. Pada tahun 2012 dan 2013 ketika nilai CAR dan LDR naik sedangkan NPL menurun ternyata pertumbuhan kredit dan nilai ROE pun menurun. Oleh sebab itu, perlu diketahui bagaimanakah sebenarnya pengaruh tingkat kecukupan modal, risiko kredit, dan intermediasi terhadap penyaluran kredit dan tingkat profitabilitas guna meningkatkan daya saing di industri perbankan. Namun untuk menambah kekuatan BPR perlu diketahui juga bagaimana pengaruhnya terhadap likuiditas. Berdasarkan latar belakang tersebut peneliti melakukan penelitian yang berjudul “Analisis Pengaruh Tingkat kecukupan modal, Risiko Kredit, Dan Intermediasi Terhadap Penyaluran Kredit, Profitabilitas, Dan Likuiditas BPR di Provinsi DKI Jakarta”

Perumusan Masalah

4

1. Bagaimana pengaruh tingkat kecukupan modal terhadap penyaluran kredit, profitabilitas, dan likuiditas BPR di Provinsi DKI Jakarta pada tahun 2011 sampai 2013 ?

2. Bagaimana pengaruh risiko kredit terhadap penyaluran kredit, profitabilitas, dan likuiditas BPR di Provinsi DKI Jakarta pada tahun 2011 sampai 2013 ? 3. Bagaimana pengaruh intermediasi terhadap penyaluran kredit, profitabilitas,

dan likuiditas BPR di Provinsi DKI Jakarta pada tahun 2011 sampai 2013 ?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan, maka tujuan penelitian yang diharapkan antara lain :

1. Menganalisis pengaruh tingkat kecukupan modal terhadap penyaluran kredit, profitabilitas, dan likuiditas BPR di Provinsi DKI Jakarta pada tahun 2011 sampai 2013.

2. Menganalisis pengaruh risiko kredit terhadap penyaluran kredit, profitabilitas, dan likuiditas BPR di Provinsi DKI Jakarta pada tahun 2011 sampai 2013. 3. Menganalisis pengaruh intermediasi terhadap penyaluran kredit, profitabilitas,

dan likuiditas BPR di Provinsi DKI Jakarta pada tahun 2011 sampai 2013.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak, antara lain :

1. Bagi Bank Indonesia serta BPR terkait, hasil penelitian ini dapat dijadikan informasi, masukan, serta evaluasi tentang kinerja BPR dan kemampuannya menghadapi risiko dan persaingan.

2. Bagi masyarakat, hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan serta memberikan kontribusi dalam dunia pendidikan.

3. Bagi penelitian selanjutnya, penelitian ini dapat dijadikan referensi apabila mengangkat topik penelitian yang sejenis.

4. Bagi penulis, penelitian ini berguna untuk menambah pengetahuan dan sebagai sarana untuk menerapkan ilmu manajemen yang telah diperoleh selama menempuh pendidikan.

Ruang Lingkup Penelitian

5

on Equity (ROE), dan Net Profit Margin (NPM), likuiditas dinilai dengan Liquid Assets to Total Assets Ratio (LTA) dan Liquid Asset to Deposits Ratio (LAD), sedangkan penyaluran kredit dinilai oleh Jumlah Kredit (JK), Pertumbuhan Kredit (PK) dan Market Share pada kredit (MS).

TINJAUAN PUSTAKA

Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berkaitan dengan topik penelitian diantaranya yaitu menurut Riski Agustiningrum (2013) dalam penelitiannya yang berjudul “Analisis Pengaruh CAR, NPL, dan LDR terhadap Profitabilitas pada Perusahaan Perbankan” menyatakan bahwa CAR berpengaruh tidak signifikan terhadap profitabilitas, NPL berpengaruh negatif signifikan terhadap profitabilitas sedangkan LDR berpengaruh positif signifikan terhadap profitabilitas. Hasil penelitian Hiras dan Rosa (2011) yang berjudul “Analisis Tingkat Kecukupan Modal dan Loan To Deposit Ratio terhadap Profitabilitas” menyatakan bahwa secara simultan dan parsial CAR dan tingkat LDR memiliki pengaruh signifikan terhadap profitabilitas. Hasil penelitian Febrianto (2013) mengenai pengaruh Dana Pihak Ketiga, LDR, NPL, CAR, ROA, dan BOPO terhadap penyaluran kredit menyatakan bahwa LDR berpengaruh positif signifikan terhadap jumlah penyaluran kredit sedangkan NPL dan CAR masing-masing tidak berpengaruh signifikan terhadap jumlah penyaluran kredit. Penelitian Guspiat (2008) yang berjudul Pengaruh Rasio Likuiditas terhadap Profitabilitas (Studi Kasus pada Bank Syari’ah Mandiri tahun 2004 – 2007) dengan variabel dependen ROA dan variabel independen LTA dan LAD menyimpulkan bahwa variabel independen berpengaruh terhadap variabel dependen. LTA berpengaruh positif terhadap ROA sedangkan LAD berpengaruh negatif terhadap ROA. Adapun penelitian terdahulu lainnya dapat dilihat pada Lampiran 1.

METODE PENELITIAN

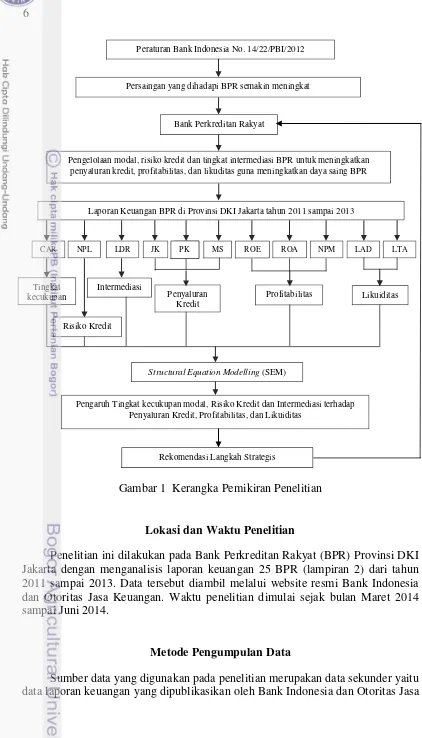

Kerangka Pemikiran

6

Gambar 1 Kerangka Pemikiran Penelitian

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Bank Perkreditan Rakyat (BPR) Provinsi DKI Jakarta dengan menganalisis laporan keuangan 25 BPR (lampiran 2) dari tahun 2011 sampai 2013. Data tersebut diambil melalui website resmi Bank Indonesia dan Otoritas Jasa Keuangan. Waktu penelitian dimulai sejak bulan Maret 2014 sampai Juni 2014.

Metode Pengumpulan Data

Sumber data yang digunakan pada penelitian merupakan data sekunder yaitu data laporan keuangan yang dipublikasikan oleh Bank Indonesia dan Otoritas Jasa

Persaingan yang dihadapi BPR semakin meningkat Peraturan Bank Indonesia No. 14/22/PBI/2012

Pengelolaan modal, risiko kredit dan tingkat intermediasi BPR untuk meningkatkan penyaluran kredit, profitabilitas, dan likuditas guna meningkatkan daya saing BPR

Profitabilitas Penyaluran

Kredit

Likuiditas Laporan Keuangan BPR di Provinsi DKI Jakarta tahun 2011 sampai 2013

CAR NPL LDR JK P MS ROE ROA NPM LAD LTA

Tingkat kecukupan

Risiko Kredit Intermediasi

Structural Equation Modelling (SEM)

Pengaruh Tingkat kecukupan modal, Risiko Kredit dan Intermediasi terhadap Penyaluran Kredit, Profitabilitas, dan Likuiditas

Bank Perkreditan Rakyat

7 keuangan yang berasal dari masing-masing BPR di Provinsi DKI Jakarta. Data lainnya berasal dari buku, skripsi, thesis, jurnal penelitian, internet, serta tulisan-tulisan lainnya yang berhubungan dengan topik yang dibahas.

Metode Penarikan Sampel

Sampel dipilih berdasarkan purposive sampling yaitu BPR yang memiliki data laporan keuangan lengkap dari mulai laporan neraca, laporan laba rugi, dan laporan informasi lainnya. Serta memiliki modal inti di bawah 10 miliar rupiah dari tahun 2011 sampai 2013. BPR yang tidak memiliki data laporan lengkap serta BPR yang memiliki modal inti di atas 10 miliar rupiah pada periode tersebut akan dihilangkan dari sampel penelitian ini. Hingga akhirnya, dari 25 BPR dipilih sebanyak 11 BPR yang ada di Provinsi DKI Jakarta.

.

Metode Pengolahan dan Analisis Data

Data yang diperoleh dari sumber diolah menggunakan microsoft excel untuk mendapatkan nilai rasio yang diinginkan. Setelah itu data dianalisis menggunakan metode Structural Equetion Model (SEM) dengan bantuan aplikasi Smart PLS. Adapun rincian perhitungannya sebagai berikut :

1. Capital Adequecy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank. CAR juga berfungsi untuk mengukur tingkat kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko (Dendawijaya 2005).

CAR= Modal Bank

Aktiva Tertimbang Menurut Risiko x 100% ... (1)

2. Non Performing Loan (NPL)

Rasio ini menunjukan presentase kredit atau pembiayaan yang macet pada suatu bank juga menunjukan kemampuan manajemen bank dalam mengelola kredit bermasalah. Semakin kecil NPL semakin baik kondisi bank tersebut. Suatu bank dikatakan baik apabila memiliki nilai NPL dibawah 5 persen. Sesuai SE BI No. 3/30/DPNP tanggal 14 Desember 2001 rasio NPL dapat dirumuskan sebagai berikut :

NPL = Total Kredit Bermasalahtotalkredit x 100% ... (2) 3. Loan to Deposit Ratio (LDR)

8

dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan.

LDR = totalkredit

TotalDanayangDihimpun x 100% ... (3)

4. Return on Equity (ROE)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola modal yang ada untuk mendapatkan net income. Rasio ini merupakan perbandingan laba bersih bank dengan modal sendiri.

ROE = LabaBersih

ModalSendiri x 100% ... (4)

5. Return on Asset (ROA)

Return on total Asset (ROA) atau yang sering juga disebut dengan

Return on Investment merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, semakin baik keadaan perusahaan.

ROA = Laba bersih sesudah pajak

TotalAktiva x 100% ... (5)

6. Net Profit Margin (NPM)

Rasio ini menggambarkan tingkat keuntungan yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya.

NPM = LabaBersih

PendapatanOperasionalx 100%...(6)

7. Liquid Assets to Total Assets Ratio (LTA)

Rasio ini menggambarkan porsi aktiva lancar (liquid assets) atas total aktiva (total assets). Semakin besar LTA maka kemampuan bank untuk memenuhi kewajibannya akan semakin baik.

LTA = Aset LikuidTotalAset � 100%... (7) 8. Liquid Assets to Deposit Ratio (LAD)

Rasio ini dapat dijadikan ukuran untuk menilai kemampuan bank dalam memenuhi likuiditas akibat adanya penarikan dana oleh pihak ketiga.

LAD = AsetLikuid

TotalDeposit � 100%... (8)

9. Jumlah Kredit yang diberikan (JK)

9

JK = ln (Jumlah Kredit yang diberikan) ... (9) 10. Pertumbuhan Kredit (PK)

Pertumbuhan Kredit adalah seberapa besar perubahan kredit saat ini terhadap kredit sebelumnya.

PK = Jumlahkreditsaatini−jumlahkreditsebelumnya

jumlahkreditsebelumnya x 100% ... (10)

11. Market Share Kredit (MS)

Market share kredit adalah seberapa besar perbandingan kredit BPR terkait terhadap kredit BPR se-Jakarta. Market Share kredit melihat seberapa besar pangsa pasar kredit yang dimiliki oleh BPR tersebut.

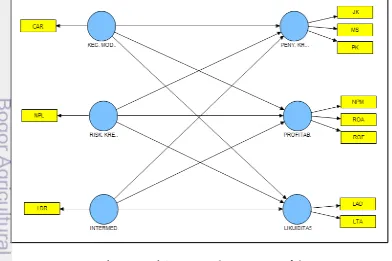

MS = TotalTotal Kredit BPR terkaitKreditBPRse−Jakarta x 100% ... (11) Setelah nilai semua rasio tersebut didapatkan, selanjutnya data dianalisis dengan metode analisis kuantitatif yaitu metode Structural Equation Modeling

(SEM) - Partial Least Squares (PLS) dengan bantuan aplikasi SmartPLS 2.0. PLS merupakan metode analasis yang powerfull dan sering disebut juga soft modeling

karena sering meniadakan asumsi-asumsi OLS (Ordinary Least Squares) regresi, seperti data yang terdistribusi normal secara multivariate dan tidak adanya problem multikolonieritas antar variabel endogen (Wold 1985). Pada Analisis PLS-SEM data diolah melalui dua sub model yaitu model pengukuran atau outer model dan model struktural atau yang disebut inner model. Adapun model SEM yang akan diuji disajikan seperti pada Gambar 2.

10

Dari gambar diatas diketahui bahwa model SEM ini terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio

(LDR), Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin

(NPM), Liquid Assets to Total Assets Ratio (LTA), Liquid Assets to Deposits Ratio (LAD), Jumlah Kredit (JK), Pertumbuhan Kredit (PK) dan Market Share

(MS). Berdasarkan indikator tersebut, maka penulis menentukan hipotesis yang disajikan pada Tabel 3.

Tabel 3 Hipotesis penelitian

Hipotesis

H0 Tingkat kecukupan modal tidak berpengaruh secara signifikan terhadap

penyaluran kredit

Ha1 Tingkat kecukupan modal berpengaruh secara signifikan terhadap

penyaluran kredit

H0 Tingkat kecukupan modal tidak berpengaruh secara signifikan terhadap

profitabilitas

Ha2 Tingkat kecukupan modal berpengaruh secara signifikan terhadap

profitabilitas

H0 Tingkat kecukupan modal tidak berpengaruh secara signifikan terhadap

likuiditas

Ha3 Tingkat kecukupan modal berpengaruh secara signifikan terhadap

likuiditas

H0 Tingkat risiko kredit tidak berpengaruh secara signifikan terhadap

penyaluran kredit

Ha4 Tingkat risiko kredit berpengaruh secara signifikan terhadap penyaluran

kredit

H0 Tingkat risiko kredit tidak berpengaruh secara signifikan terhadap

profitabilitas

Ha5 Tingkat risiko kredit berpengaruh secara signifikan terhadap

profitabilitas

H0 Tingkat risiko kredit tidak berpengaruh secara signifikan terhadap

likuiditas

Ha6 Tingkat risiko kredit berpengaruh secara signifikan terhadap likuiditas

H0 Tingkat intermediasi tidak berpengaruh secara signifikan terhadap

penyaluran kredit

Ha7 Tingkat intermediasi berpengaruh secara signifikan terhadap penyaluran

kredit

H0 Tingkat intermediasi tidak berpengaruh secara signifikan terhadap

profitabilitas

Ha8 Tingkat intermediasi berpengaruh secara signifikan terhadap

profitabilitas

H0 Tingkat intermediasi tidak berpengaruh secara signifikan terhadap

likuiditas

11 HASIL DAN PEMBAHASAN

Perkembangan dan Proyeksi Trend Kinerja BPR Provinsi DKI Jakarta pada Tahun 2011 sampai 2017

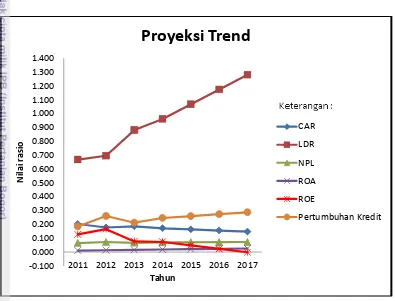

Berdasarkan hasil analisis trend pendahuluan seperti yang dijelaskan pada latar belakang maka dilakukanlah analisis forecasting atau proyeksi trend untuk empat tahun yang akan datang yaitu untuk tahun 2014 sampai 2017. Adapun perkembangan dan proyeksi trend kinerja BPR Provinsi DKI Jakarta dapat dilihat pada Gambar 3.

Gambar 3 Perkembangan dan Proyeksi Trend Kinerja BPR Provinsi DKI Jakarta Gambar 3 memperlihatkan bahwa pada tahun 2014 sampai 2017, CAR berada di atas 0.1 atau 10 persen yang berarti CAR berada diatas 8 persen. Hal ini mengasumsikan bahwa BPR Provinsi DKI Jakarta masih mampu menutupi penurunan aktiva yang terjadi akibat adanya kerugian-kerugian yang disebabkan oleh aktiva berisiko. Namun trend mengalami penurunan sehingga BPR harus terus mempertahankan modal dan mengawasi aktiva tertimbang yang mengandung risiko agar CAR tetap berada di atas 8 persen. Proyeksi trend LDR, NPL, pertumbuhan kredit, dan ROA menunjukkan nilai yang meningkat. Trend tersebut meramalkan bahwa kinerja BPR dalam mengelola dana yang dihimpunnya ke dalam penyaluran kredit akan semakin baik. Jumlah kredit bermasalah dari tahun 2014 sampai tahun 2017 diprediksikan akan mengalami kenaikan. Jumlah penyaluran kredit diramalkan akan selalu meningkat dan jumlah peningkatan kreditnya pun akan lebih besar dari peningkatan kredit sebelumnya.

-0.100

2011 2012 2013 2014 2015 2016 2017

12

Selain itu, kemampuan BPR untuk mendapatkan keuntungan dengan memanfaatkan aset diramalkan akan semakin baik. Proyeksi trend ROE memperlihatkan adanya penurunan bahkan mencapai nilai negatif. Kondisi tersebut mengasumsikan bahwa kemampuan BPR untuk mendapatkan keuntungan dengan memanfaatkan modal sendiri semakin menurun. Nilai ROE yang negatif menunjukan bahwa pada tahun 2017 diprediksikan bahwa laba yang dimiliki BPR Provinsi DKI Jakarta bernilai negatif. Adapun nilai proyeksi trend masing-masing rasio dapat dilihat pada Lampiran 3.

Kinerja Keuangan Bank Perkreditan Rakyat (BPR) Provinsi DKI Jakarta Tahun 2012 sampai 2013

Penelitian terhadap perusahaan dilakukan dengan menggunakan rasio-rasio keuangan yang merefleksikan tingkat kecukupan modal, tingkat risiko kredit, tingkat intermediasi, tingkat penyaluran kredit, tingkat profitabilitas, dan tingkat likuiditas. Kondisi kinerja keuangan BPR di Provinsi DKI Jakarta tahun 2011 sampai 2013 dapat dilihat melalui nilai rasio-rasio keuangan pada Lampiran 4. nilai tertinggi untuk masing-masing rasio dapat dilihat pada Tabel 4.

Tabel 4 Nilai tertinggi dari rasio CAR, NPL, LDR, JK, MS, ROA, NPM, LTA, LAD BPR di Provinsi DKI Jakarta tahun 2011-2013

Rasio Nama BPR Bulan-Tahun Nilai

CAR PT BPR Mora Maret 2013 3.942

NPL PT BPR Mora Maret 2013 1.000

LDR PT BPR Anugerah Artha Sentosa Prima ROA PT BPR Anugerah Artha Sentosa

Prima

13 mencerminkan bahwa pada BPR Mora hampir seluruh kredit yang disalurkan menghasilkan kredit yang bermasalah baik berupa kredit kurang lancar, kredit diragukan, ataupun kredit macet. Tingginya NPL ini dikarenakan perbandingan jumlah kredit bermasalah dengan total jumlah kredit yang disalurkan sangat besar. BPR yang memiliki nilai LDR tertinggi yaitu BPR Anugerah Artha Sentosa Prima pada bulan Desember 2012. Nilai LDR BPR Anugerah Artha Sentosa Prima mencapai 109 persen. Hal ini mencerminkan bahwa jumlah kredit yang diberikan bank lebih besar dari pada jumlah dana yang diterima oleh bank. Selain itu nilai LDR yang tinggi juga menunjukan tingginya kemampuan bank untuk memanfaatkan dana yang diterimanya ke dalam kegiatan penyaluran kredit.

BPR yang memiliki jumlah penyaluran kredit (JK) tertinggi adalah BPR Bina Dana Cakrawala pada Maret 2013 sebesar 24.933. BPR yang memiliki

market share kredit (MS) terbesar yaitu PT Multi Sembada Dana pada bulan desember 2013 dengan nilai 0.073. Hal tersebut terjadi karena BPR terkait menyalurkan dananya untuk kredit lebih besar dibandingkan dengan BPR lainnya. BPR yang memiliki nilai ROA tertinggi adalah BPR Anugerah Artha Sentosa Prima sebesar 0.655 yang berarti bank mampu mengelola setiap asetnya Rp 1 untuk menghasilkan keuntungan sebesar Rp 0.655. Semakin tinggi ROA maka bank semakin mampu mendayagunakan aset yang dimiliki dengan baik untuk mendapatkan keuntungan. Demikian pula nilai NPM tertinggi yang diraih oleh BPR Mora sebesar 6.954 yang berarti dari penjualan sebesar Rp 1 bank mampu memperoleh laba bersih sebesar Rp 6.954. BPR yang memiliki nilai LTA tertinggi yaitu sebesar 0.972 adalah BPR Mora pada bulan Maret 2013. Nilai LTA yang tinggi mencerminkan bahwa sebagian besar aset yang dimiliki bank tersebut merupakan aset yang likuid. Sedangkan nilai LAD tertinggi diraih oleh BPR Mora pada bulan Maret 2013 sebesar 1.073 yang artinya bank memiliki kemampuan yang cukup baik dalam likuditas akibat adanya penarikan dana oleh pihak ketiga. Sedangkan untuk nilai terendah dari masing-masing rasio dapat dilihat pada Tabel 5.

Tabel 5 Nilai terendah dari rasio CAR, NPL, LDR, JK, MS, ROA, NPM, LTA, dan LAD BPR di Provinsi DKI Jakarta tahun 2011-2013

Rasio Nama BPR Bulan-Tahun Nilai

CAR PT BPR Multi Sembada Dana Desember 2012 0.008

NPL PT BPR Mora Juni 2013 – Desember

2013

0.000 LDR PT BPR Haneda Mitra Usaha September 2013 0.065

MS PT BPR Mora Maret 2013 0.000

JK PT BPR Mora Maret 2013 19.418

ROA PT BPR Mora Desember 2012 -1.163

NPM PT BPR Mora Juni 2012 -20.117

LTA PT BPR Anugerah Artha Sentosa Prima

September 2011 0.005 LAD PT BPR Anugerah Artha

Sentosa Prima

September 2011 0.006

14

ini sesuai dengan persyaratan BI yang mengharuskan BPR memiliki nilai CAR minimum delapan persen. Kondisi tersebut mencerminkan bahwa BPR Multi Sembada Dana memiliki kemampuan yang cukup untuk membiayai seluruh aktiva yang mengandung risiko menggunakan modal yang dimilikinya. BPR yang memiliki nilai NPL terendah yaitu BPR Mora sebesar 0.000 atau nol persen yang artinya seluruh kredit yang disalurkan oleh BPR tersebut merupakan kredit lancar dan tidak ada satupun yang merupakan kredit bermasalah. BPR yang memiliki nilai LDR terendah yaitu BPR Haneda Mitra Utama pada bulan September 2012. Nilai LDR BPR Haneda Mitra Utama sebesar 0.065 atau 6.5 persen. Hal ini mencerminkan bahwa jumlah kredit yang diberikan bank sangat kecil dibandingan jumlah dana yang diterima oleh bank. Selain itu nilai LDR yang rendah menunjukan rendahnya kemampuan bank untuk memanfaatkan dana yang diterimanya ke dalam kegiatan penyaluran kredit.

BPR yang memiliki jumlah kredit dan market share kredit terendah adalah BPR Mora sebesar 19.418 dan 0.000. Hal tersebut terjadi karena BPR terkait menyalurkan dananya untuk kredit lebih kecil dibandingkan dengan BPR lainnya. BPR yang memiliki nilai ROA dan NPM terendah adalah BPR Mora. BPR tersebut memiliki nilai ROA sebesar -1.163 dan nilai NPM sebesar -20.117. Nilai ROA yang negatif dikarenakan bank memiliki laba yang negatif. Selain itu, nilai ROA yang kecil dikarenakan bank memiliki perbandingan antara laba dan jumlah aset yang relatif kecil. Sedangkan nilai NPM yang kecil dikarenakan bank memiliki perbandingan yang kecil antara laba bersih dengan pendapatan operasional yang didapat dari kegiatan operasional bank. BPR yang memiliki nilai likuiditas terendah yaitu BPR Anugerah Artha Sentosa Prima dengan nilai LTA sebesar 0.005 dan nilai LAD sebesar 0.006. Dari nilai LTA yang rendah menyatakan bahwa bank hanya memiliki sedikit aset yang likuid dari total aset yang dimiliki oleh bank tersebut. Sedangkan nilai LAD yang rendah menyatakan bahwa kemampuan bank dalam likuiditas akibat adanya penarikan dana pihak ketiga masih tergolong rendah.

Analisis Partial Least Square (PLS)

Pada penelitian kali ini, pengujian model dilakukan dengan menggunakan metode Structural Equation Modeling (SEM) dengan alat analisis yaitu SmartPLS. Terdapat enam variabel laten yaitu Tingkat kecukupan modal (KEC.MODAL), Risiko Kredit (RISK.KREDIT), Intermediasi (INTERMEDIASI), Profitabilitas (PROFITABILITAS), Likuditas (LIKUIDITAS), dan Penyaluran Kredit (PENY.KREDIT). Masing-masing variabel laten memiliki variabel manifest sebagai indikator yang merefleksikan variabel laten tersebut. Untuk variabel laten Tingkat kecukupan modal (KEC.MODAL) hanya memiliki satu variabel manifest yaitu Capital Adequecy Ratio (CAR). Risiko Kredit (RISK.KREDIT) direfleksikan dengan Non Performing Loan (NPL). Intermediasi dicerminkan oleh

15 manifest yaitu Jumlah Kredit (JK), Pertumbuhan Kredit (PK), dan Market Share

Kredit (MS).

Analisis ini digunakan untuk mengetahui bagaimana hubungan antara variabel yang tidak bisa diukur secara langsung yaitu tingkat kecukupan modal, Risiko Kredit, dan Intermediasi terhadap profitablitas, likuiditas, dan penyaluran kredit.

Pengujian Model SEM

Model evaluasi PLS dilakukan dengan menilai outer model dan inner model. Evaluasi model pengukuran atau outer model dilakukan untuk menilai validitas dan reliabilitas model serta menunjukan bagaimana variabel manifest merepresentasikan variabel laten untuk diukur. Sedangkan evaluasi model struktural atau inner model dilakukan untuk memprediksi hubungan antar variabel laten.

Model Pengukuran (Outer Model)

Pada penelitian ini indikator yang digunakan adalah indikator reflektif. Outer model dengan indikator reflektif dievaluasi melalui validitas convergent dan

discriminant dari indikator pembentuk kontruks laten dan composite reliability

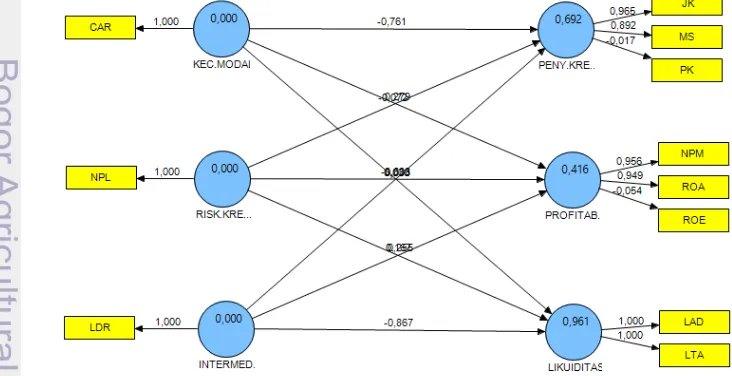

serta cronbach alfa untuk blok indikatornya. Uji validitas convergent indikator reflektif dapat dilihat dari nilai faktor loading dari setiap indikator konstruk, dimana nilainya harus melebihi 0.7 untuk penelitian yang bersifat confirmatory dan 0.6 – 0.7 untuk penelitian yang bersifat exploratory serta nilai Average Variance Extracted (AVE) dan Communality-nya harus lebih besar dari 0.5 (Lataan dan Ghozali, 2012). Sehingga indikator yang memiliki nilai loading faktor kurang dari 0.7 akan dihilangkan dalam penelitian ini. Tahap pertama yaitu dengan membuat model SEM seperti pada Gambar 3. Lalu model diestimasi sehingga menghasilkan nilai faktor loading. Adapun model setelah diestimasi seperti pada Gambar 3.

16

Dari Gambar 4 di atas dapat diketahui langsung nilai loading factor, namun lebih jelasnya dapat dilihat pada hasil “report html” yang memaparkan nilai faktor loading seperti pada Tabel 6.

Tabel 6 Nilai faktor loading setelah model diestimasi pada Bank Perkreditan Rakyat di Provinsi DKI Jakarta pada tahun 2011-2013

Konstruk Indikator Nilai Faktor Loading

KEC. MODAL CAR 1.000

RISK. KREDIT NPL 1.000

INTERMEDIASI LDR 1.000

PENY. KREDIT

JK 0.965

MS 0.892

PK -0.017

PROFITABILITAS

ROA 0.956

ROE -0,054

NPM 0.949

LIKUIDITAS LTA 1.000

LAD 1.000

Tabel 6 menunjukkan nilai faktor loading CAR, NPL, LDR, JK, MS, ROA, NPM, LTA, dan LAD lebih dari 0.7 sehingga semua indikator dinyatakan dapat merefleksikan masing-masing konstruknya. Sedangkan nilai faktor loading PK dan ROE kurang dari 0.7 yang berarti indikator tersebut tidak dapat merefleksikan konstruknya sehingga harus dihapuskan dari penelitian ini.

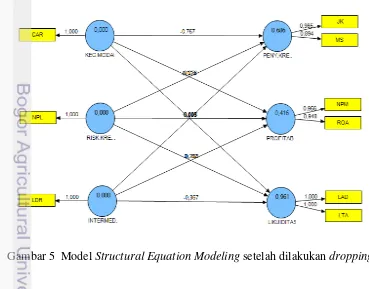

Setelah dilakukan Drop Out terhadap indikator yang tidak reflektif maka dihasilkan model akhir SEM seperti pada Gambar 5.

17 Dari Gambar 5 diatas dapat dilihat nilai loading factor setelah dilakukan

dropping, namun lebih jelasnya dapat dilihat pada hasil “report html” yang memaparkan nilai loading factor seperti pada Tabel 7.

Tabel 7 Nilai faktor loading setelah dilakukan dropping pada Bank Perkreditan Rakyat di Provinsi DKI Jakarta pada tahun 2011-2013

Konstruk Indikator Nilai Faktor Loading

KEC. MODAL CAR 1.000

RISK. KREDIT NPL 1.000

INTERMEDIASI LDR 1.000

PENY. KREDIT JK 0.965

MS 0.894

PROFITABILITAS ROA 0.956

NPM 0.948

LIKUIDITAS LTA 1.000

LAD 1.000

Dari tabel di atas diketahui semua indikator memiliki nilai faktor loading lebih dari 0.7 yang berarti indikator-indikator tersebut valid dan mampu merefleksikan konstruknya. Selain dari nilai faktor loading, uji validitas dapat dilihat dari nilai AVE dan Communality seperti pada Tabel 8.

Tabel 8 Nilai uji validitas pada Bank Perkreditan Rakyat di Provinsi DKI Jakarta pada tahun 2011-2013

KONSTRUK AVE Communality

KEC.MODAL 1.000000 1.000000

RISK. KREDIT 1.000000 1.000000

INTERMEDIASI 1.000000 1.000000

PENY.KREDIT 0.854492 0.854492

PROFITABILITAS 0.897450 0.897450

LIKUIDITAS 0.999557 0.999557

Tabel 8 memperlihatkan nilai AVE dan Communality yang dihasilkan oleh konstruk lebih dari 0.5 sehingga semua konstruk dinyatakan memenuhi persyaratan validitas konvergen.

Selain uji validitas, dilakukan juga uji reliabilitas konstruk untuk membuktikan keakuratan, kekonsistenan, dan ketepatan instrumen dalam mengukur konstruk. Nilai pengujian ini dapat dilihat dari nilai cronbach’s alfa

18

Tabel 9 Nilai uji reliabilitas pada Bank Perkreditan Rakyat di Provinsi DKI Jakarta pada tahun 2011-2013

KONSTRUK Composite Reliability Cronbachs Alpha

KEC.MODAL 1.000000 1.000000

RISK. KREDIT 1.000000 1.000000

INTERMEDIASI 1.000000 1.000000

PENY.KREDIT 0.927811 0.854492

PROFITABILITAS 0.951154 0.897450

LIKUIDITAS 0.999778 0.999557

Tabel 9 menunjukkan bahwa nilai cronbachs alpha dan nilai composite reliability

lebih dari 0.7 sehingga semua konstruk dapat dinyatakan reliabel.

Model Struktural (Inner Model)

Untuk memprediksi hubungan antar variabel laten digunakan evaluasi model struktural atau inner model. Inner model dievaluasi dengan melihat besarnya presentase variance yang dijelaskan dengan melihat nilai R-Square untuk konstruk laten endogen, Stone Geisser Test untuk menguji prediktive relevance, dan Average Variance Extracted (AVE) untuk predictivenness dengan menggunakan prosedur resampling seperti jackknifing dan boothstrapping untuk memperoleh stabilitas dari estimasi (Latan dan Ghozali, 2012)

Tabel 10 Nilai R-Square pada Bank Perkreditan Rakyat di Provinsi DKI Jakarta pada tahun 2011-2013

R Square

LIKUIDITAS 0.961417

PENY. KREDIT 0.686246

PROFITABILITAS 0.416313

Tabel 10 menunjukkan bahwa tingkat kecukupan modal, risiko kredit dan intermediasi dapat menjelaskan LIKUIDITAS sebesar 96.14 persen dan sisanya 3.86 persen dijelaskan oleh variabel lain. Tingkat kecukupan modal, risiko kredit dan intermediasi dapat menjelaskan PENYALURAN KREDIT sebesar 68.63 persen dan sisanya 31.37 persen dijelaskan oleh variabel lain. Tingkat kecukupan modal, risiko kredit dan intermediasi dapat menjelaskan PROFITABILITAS sebesar 41.63 persen dan sisanya sebesar 58.37 persen dijelaskan oleh variabel lain.

Setelah melakukan uji validitas dan reliabilitas, selanjutnya dilakukan

19 dependennya, sedangkan jika lebih kecil dari 1.96 maka variabel independen dinyatakan berpengaruh secara tidak signifikan terhadap variabel dependennya. Berpengaruh positif atau negatifnya variabel independen terhadap variabel dependen dapat diketahui dari nilai original sample. Apabila nilai original sample

bersifat negatif maka variabel independen dinyatakan berpengaruh negatif terhadap variable dependen dan apabila bernilai positif maka variabel independen dinyatakan berpengaruh positif terhadap variabel dependen.

Tabel 11 Hasil Path coefficients pada Bank Perkreditan Rakyat di Provinsi DKI Jakarta pada tahun 2011-2013

Hubungan antar Konstruk Original Sample

(O)

T Statistics (|O/STERR|)

KEC.MODAL PENY.KREDIT -0.757125 16.472623

KEC.MODAL PROFITABILITAS 0.278376 1.973862

KEC.MODAL LIKUIDITAS 0.003107 0.170935

RISK.KREDIT PENY.KREDIT -0.063945 1.321554

RISK.KREDIT PROFITABILITAS -0.637406 5.927808

RISK.KREDIT LIKUIDITAS 0.166634 5.530498

INTERMEDIASI PENY.KREDIT 0.037720 0.754540

INTERMEDIASI PROFITABILITAS 0.255270 2.068993

INTERMEDIASILLIKUIDITAS -0.866603 32.744186

Hasil path coefficient di atas menunjukkan bahwa tingkat kecukupan modal memiliki pengaruh paling signifikan yang bersifat negatif yaitu terhadap penyaluran kredit dengan nilai original sample dan TStatistik sebesar dan -0.757125 dan 16.472623. Risiko kredit memiliki pengaruh paling signifikan yang bersifat negatif yaitu terhadap profitabilitas dengan nilai original sample dan T-Statistik sebesar -0.637406 dan 5.927808. Sedangkan intermediasi memiliki pengaruh paling signifikan yang bersifat negatif yaitu terhadap likuiditas dengan nilai original sample dan T-Statistik sebesar -0.866603 dan 32.744186.

Pengaruh Tingkat Kecukupan Modal terhadap Penyaluran Kredit

Hipotesis pertama menyatakan tingkat kecukupan modal berpengaruh signifikan terhadap penyaluran kredit. Hasil analisis menunjukkan bahwa nilai

20

dapat memberi kesempatan bagi BPR untuk meningkatkan penyaluran kreditnya. Namun pada kenyataannya kecukupan modal yang tinggi belum tentu dapat meningkatkan penyaluran kredit. Saat kondisi seperti ini BPR lebih memilih sebagai safety player dengan tidak menyalurkan modal tersebut untuk kredit tetapi lebih memilih menaruhnya di Bank Indonesia atau di BPR lainnya atau bahkan disimpan untuk sewaktu-waktu digunakan apabila terjadi kerugian akibat adanya risiko. Hal tersebut dikarenakan BPR lebih berhati-hati dalam menggunakan modalnya untuk kredit karena melihat nilai Non Performing Loan (NPL) BPR saat ini hampir mendekati 5 persen atau bahkan melebih 5 persen yang berarti risiko gagal bayar pada kredit cukup besar, sedangkan penempatan pada BPR lain dan Bank Indonesia memiliki risiko yang lebih kecil. Hingga akhirnya ketika modal yang dimiliki cukup besar maka penyaluran kreditnya kecil. Selain itu. kondisi ini dapat terjadi karena BPR menggunakan modalnya untuk menutupi kredit yang macet sehingga tidak menggunakannya untuk meningkatkan penyaluran kredit. Dengan demikian Ha1 yang menyatakan tingkat kecukupan

modal berpengaruh signifikan terhadap penyaluran kredit dapat diterima atau dengan kata lain H0 ditolak.

Pengaruh Tingkat Kecukupan Modal terhadap Profitabilitas

Hipotesis kedua menyatakan bahwa tingkat kecukupan modal berpengaruh signifikan terhadap profitabilitas. Hasil analisis menunjukkan bahwa nilai original

sample dan T-Statistik KEC.MODAL terhadap PROFITABILITAS sebesar

0.278376 dan 1.973862 yang berarti tingkat kecukupan modal berpengaruh positif secara signifikan terhadap profitabilitas. Hal ini menunjukan bahwa semakin besar nilai tingkat kecukupan modal maka kemampuan BPR dalam memperoleh laba pun akan semakin besar. Dan sebaliknya semakin kecil tingkat kecukupan modal maka laba yang diperolehpun akan semakin rendah. Dengan modal yang semakin besar, BPR memiliki kemungkinan untuk meningkatkan penyaluran kredit sehingga mampu memperoleh pendapatan dari bunga kredit yang akan meningkatkan laba. Peningkatan laba tersebut akan meningkatkan profitabilitas. Selain itu, dengan modal yang besar BPR akan lebih leluasa menggunakan dananya untuk menghasilkan aktiva produktif selain kredit dan melakukan kegiatan investasi yang menguntungkan. Peningkatan aktiva produktif dan investasi yang menguntungkan tersebut berpotensi memberikan tambahan pendapatan bagi BPR yang nantinya akan meningkatkan laba BPR sehingga profitabilitasnya pun semakin tinggi. Begitupun sebaliknya, dengan memiliki modal yang minim, kegiatan BPR akan semakin terbatas karena terkendala dana. BPR memiliki kemungkina yang kecil untuk meningkatkan penyaluran kredit, aktiva produktif dan investasi yang lebih banyak lagi sehingga pendapatan dan laba yang diperoleh BPR akan terbatas hingga pada akhirnya menyebabkan profitabilitas menjadi rendah. Dengan demikian Ha2 yang menyatakan tingkat

21 Pengaruh Tingkat Kecukupan Modal terhadap Likuiditas

Hipotesis ketiga menyatakan bahwa tingkat kecukupan modal berpengaruh signifikan terhadap likuiditas. Hasil analisis menunjukkan bahwa nilai Original Sample dan T-Statistik KEC.MODAL terhadap LIKUIDITAS sebesar 0.003107 dan 0.170935 yang berarti bahwa tingkat kecukupan modal berpengaruh positif secara tidak signifikan terhadap likuditas yang diwakili oleh LTA dan LAD. Pengaruh positif menandakan bahwa dengan kecukupan modal yang tinggi BPR akan mampu membayar utang-utang jangka pendeknya dengan aset likuid yang dimiliki sehingga likuiditasnya meningkat. Namun, tidak signifikan menandakan bahwa tinggi atau rendahnya tingkat kecukupan modal belum tentu berpengaruh terhadap tingkat likuiditas BPR terkait. Hal ini dikarenakan modal yang dimiliki BPR lebih digunakan untuk menutupi kerugian akibat terjadinya risiko pada aktiva. Dengan demikian Ha3 yang menyatakan tingkat kecukupan modal

berpengaruh signifikan terhadap likuiditas ditolak atau dengan kata lain H0

diterima.

Pengaruh Tingkat Risiko Kredit terhadap Penyaluran Kredit

Hipotesis keempat menyatakan bahwa tingkat risiko kredit berpengaruh signifikan terhadap penyaluran kredit. Hasil analisis menunjukkan bahwa nilai

Original Sample dan T-Statistik RISK.KREDIT terhadap PENY.KREDIT sebesar -0.063945 dan 1.321554 yang berarti bahwa tingkat risiko kredit berpengaruh negatif secara tidak signifikan terhadap penyaluran kredit. Pengaruh negatif mengindikasikan bahwa ketika risiko kreditnya tinggi maka penyaluran kreditnya akan rendah dan ketika risiko kreditnya rendah maka penyaluran kreditnya akan tinggi. Hal ini dikarenakan ketika sebuah bank memiliki nilai NPL yang tinggi hal tersebut mengindikasikan bank memiliki tingkat risiko kredit bermasalah yang tinggi sehingga bank akan lebih berhati-hati dalam menyalurkan dana yang dimilikinya untuk kegiatan kredit guna meminimalisir kerugian akibat risiko kredit tersebut. Modal yang dimiliki bank akan lebih digunakan untuk membuat penyisihan penghapusan aktiva produktif. Selain itu. dengan NPL yang tinggi akan menyebabkan pendapatan bunga yang seharusnya didapat menurun. Penurunan pendapatan bunga akan menurunkan laba yang berdampak pada kondisi permodalaan. Sehingga akan mengurangi kemampuan bank dalam menyalurkan kredit. Namun pada penelitian ini, risiko kredit berpengaruh tidak signifikan. Hal ini menunjukkan bahwa jika risiko kredit meningkat maka penyaluran kredit tidak akan terlalu terpengaruh oleh peningkatan risiko kredit tersebut. Dengan demikian Ha4 yang menyatakan tingkat risiko kredit

22

Pengaruh Tingkat Risiko Kredit terhadap Profitabilitas

Hipotesis kelima menyatakan bahwa tingkat risiko kredit berpengaruh signifikan terhadap profitabilitas. Hasil analisis menunjukkan bahwa nilai

Original Sample dan T-Statistik RISK.KREDIT terhadap PROFITABILITAS

sebesar -0.637406 dan 5.927808 yang berarti bahwa tingkat risiko kredit berpengaruh negatif signifikan terhadap profitabilitas. Hal ini menandakan bahwa ketika bank memiliki tingkat risiko kredit bermasalah yang tinggi maka profitabilitas bank tersebut akan rendah dan sebaliknya ketika bank memiliki risiko kredit bermasalah kecil maka profitabilitasnya akan meningkat. Hal tersebut dapat terjadi karena beberapa alasan diantaranya ketika tingkat risiko kredit tinggi bank akan berhati-hati dalam penyaluran kredit sehingga penyaluran kreditnya rendah. Rendahnya penyaluran kredit akan menyebabkan pendapatan yang didapatkan oleh bank dari bunga kreditpun menjadi rendah sehingga laba yang dihasilkan akan rendah dan tingkat profitabilitasnya pun rendah. Kedua, ketika tingkat risiko kredit tinggi, laba yang dihasilkan digunakan untuk menutupi kerugian akibat risiko kredit tersebut sehingga labanya menjadi rendah dan tingkat profitabilitasnyapun rendah. Dengan demikian Ha5 yang menyatakan tingkat

risiko kredit berpengaruh signifikan terhadap penyaluran kredit diterima atau dengan kata lain H0 ditolak.

Pengaruh Tingkat Risiko Kredit terhadap Likuiditas

Hipotesis keenam menyatakan bahwa tingkat kecukupan modal berpengaruh signifikan terhadap likuiditas. Hasil analisis menunjukkan bahwa nilai Original Sample dan T-Statistik RISK.KREDIT terhadap LIKUIDITAS sebesar 0.166634 dan 5.530498 yang berarti tingkat risiko kredit berpengaruh positif signifikan terhadap likuiditas. Hal ini menandakan bahwa ketika tingkat risiko kredit tinggi maka akan mengakibatkan tingkat likuiditasnya tinggi dan sebaliknya ketika tingkat risiko kredit kecil maka akan mengakibatkan rendahnya tingkat likuiditas. Hal ini dikarenakan ketika tingkat risiko kredit tinggi bank akan lebih memilih menggunakan dana yang dimilikinya untuk meningkatkan asset terutama asset – asset likuid yang risikonya rendah. Peningkatan aset likuid akan meningkatkan likuiditas ketika terjadi penarikan dana oleh pihak ketiga atau terjadi keharusan untuk membayar utang jangka pendeknya. Dan sebaliknya ketika BPR memiliki tingkat risiko kredit bermasalah yang rendah bank akan lebih memilih menyalurkan dananya dalam bentuk kredit dibanding menginvestasikannya pada aset likuid. Dengan demikian Ha6 yang menyatakan tingkat risiko kredit

berpengaruh signifikan terhadap likuiditas diterima atau dengan kata lain H0

ditolak.

Pengaruh Tingkat Intermediasi terhadap Penyaluran Kredit

Hipotesis ketujuh menyatakan bahwa tingkat intermediasi berpengaruh signifikan terhadap penyaluran kredit. Hasil analisis menunjukkan bahwa nilai

23 sebesar 0.037720 dan 0.754540 yang berarti tingkat intermediasi berpengaruh positif secara tidak signifikan terhadap penyaluran kredit. Pengaruh positif menunjukan bahwa ketika tingkat intermediasi tinggi maka kemungkinan penyaluran kreditnya akan tinggi dan ketika tingkat intermediasinya rendah maka kemungkinan penyaluran kreditnya akan rendah. Namun hasil penelitian menyatakan tingkat intermediasi berpengaruh tidak signifikan terhadap penyaluran kredit yang berarti tinggi rendahnya tingkat intermediasi belum tentu mempengaruhi penyaluran kredit. Hal ini karena adanya faktor lain seperti kredit macet. Dengan demikian Ha7 yang menyatakan tingkat intermediasi berpengaruh

signifikan terhadap penyaluran kredit ditolak atau dengan kata lain H0 diterima.

Pengaruh Tingkat Intermediasi terhadap Profitabilitas

Hipotesis kedelapan menyatakan bahwa tingkat intermediasi berpengaruh signifikan terhadap profitabilitas. Hasil analisis menunjukkan bahwa nilai

Original Sample dan T-Statistik INTERMEDIASI terhadap PROFITABILITAS sebesar 0.255270 dan 2.068993 yang berarti tingkat intermediasi berpengaruh positif signifikan terhadap profitabilitas. Apabila LDR meningkat maka profitabilitasnya akan meningkat dan ketika LDR menurun maka profitabilitasnya akan menurun. Tingginya LDR mencerminkan bahwa BPR memiliki kemampuan yang baik dalam penyaluran kredit dari dana yang dihimpunnya sehingga akan meningkatkan pendapatan dan laba yang dihasilkan. Peningkatan laba tersebut akan meningkatkan profitabilitas. Dengan demikian Ha8 yang menyatakan tingkat

intermediasi berpengaruh signifikan terhadap profitabilitas diterima atau dengan kata lain H0 ditolak.

Pengaruh Tingkat Intermediasi terhadap Likuiditas

Hipotesis kesembilan menyatakan bahwa tingkat intermediasi berpengaruh signifikan terhadap likuiditas. Hasil analisis menunjukkan bahwa nilai Original

Sample dan TStatistik INTERMEDIASI terhadap LIKUIDITAS sebesar

-0.866603 dan 32.744186 yang berarti tingkat intermediasi berpengaruh negatif signifikan terhadap likuiditas. Hal ini dikarenakan ketika tingkat intermediasi yang diukur dengan LDR tinggi maka menyatakan bahwa dana yang dihimpun oleh bank sebagian besar disalurkan dalam bentuk kredit sehingga persentase dana yang digunakan untuk aset likuidnya menjadi lebih kecil. Rendahnya perbandingan aset likuid dan dana yang diterima oleh bank akan menyebabkan kemampuan bank untuk membayar kembali simpanan deposan menjadi lebih rendah, sehingga likuiditasnya lebih rendah. Dengan demikian Ha9 yang

menyatakan tingkat intermediasi berpengaruh signifikan terhadap likuiditas diterima atau dengan kata lain H0 ditolak.

24

Tabel 12 Perbandingan antara hipotesis penelitian dengan hasil analisis Structural Equetion Modeling

No. Hipotesis Penelitian Hasil Analisis SEM 1. Ha1 Tingkat kecukupan modal

berpengaruh secara signifikan terhadap profitabilitas berpengaruh secara signifikan terhadap likuiditas

Implikasi Manajerial

25

Keterangan :

( + ) Berpengaruh positif ( − ) Berpengaruh negatif

Berpengaruh signifikan Berpengaruh tidak signifikan Strategi

Gambar 5 Model implikasi manajerial Adapun penjelasan model diatas antara lain:

26

meningkatan laba. Peningkatan laba akan meningkatkan nilai profitabilitas. Selain itu, dengan memiliki modal besar BPR akan memiliki cukup dana untuk meningkatkan aset likuid serta meningkatkan kemampuan membayar utang-utang jangka pendeknya. Sehingga, likuiditasnya akan meningkat.

2. Perusahaan perlu menekan nilai risiko kredit dengan menurunkan jumlah kredit yang bermasalah yaitu kredit macet, kurang lancar, dan diragukan. BPR harus bisa menekan tingkat kredit bermasalah agar kredit yang disalurkan menjadi efektif dan tingkat risiko kreditpun menjadi lebih kecil. Cara meminimalisir kredit bermasalah yaitu dengan menerapkan prinsip kehati-hatian juga prinsip “6C” dan “6A” dalam penyaluran dan penilaian kredit serta melakukan pengawasan kredit yang lebih ketat sehingga dapat meminimalisir terjadinya risiko kredit bermasalah. Untuk menyelamatkan kredit bermasalah BPR dapat melakukan tindakan penyelamatan seperti Rescheduling, Reconditioning, Restructuring, Kombinasi 3-R, dan eksekusi. Hal ini dilakukan karena dengan tingkat risiko kredit bermasalah yang kecil akan membuat BPR percaya diri untuk memanfaatkan modal yang dimilikinya dalam bentuk penyaluran kredit. Dengan jumlah kredit bermasalah yang rendah, pendapatan yang dihasilkan BPR akan lebih besar sehingga akan meningkatkan profitabilitas.

3. BPR perlu melakukan satrategi promosi seperti promosi penjualan, promosi periklanan, dan publisitas guna memperkenalkan produknya kepada masyarakat agar masyarakat tertarik dengan produk-produk tersebut. Apabila banyak masyarakat yang membeli produk BPR maka kemungkinan BPR akan mampu meningkatkan dana yang dihimpunnya. BPR harus meningkatkan tingkat likuiditasnya agar kepercayaan investor dan deposan semakin tinggi. Salah satu cara untuk meningkatkan likuditas yaitu meningkatkan aset-aset likuid seperti kas, sertifikat pada bank indonesia serta antar bank aktiva.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan data laporan keuangan BPR di Provinsi DKI Jakarta, yang memiliki laporan keuangan lengkap dan modal inti dibawah 10 miliar rupiah pada tahun 2011 sampai 2013, serta berdasarkan hasil analisis Structural Equation Modeling (SEM) dapat disimpulkan bahwa :

1. Variabel laten tingkat kecukupan modal yang direfleksikan oleh variabel manifest Capital Adequacy Ratio berpengaruh negatif secara signifikan terhadap tingkat penyaluran kredit, berpengaruh positif secara signifikan terhadap profitabilitas, serta berpengaruh positif secara tidak signifikan terhadap likuiditas

27 3. Variabel laten intermediasi yang direfleksikan oleh variabel manifest Loan to

Deposits Ratio berpengaruh positif secara tidak signifikan terhadap tingkat penyaluran kredit, berpengaruh positif secara signifikan terhadap profitabilitas serta berpengaruh negatif secara signifikan terhadap likuiditas.

Saran

1. Perusahaan dalam kasus ini yaitu Bank Perkreditan Rakyat (BPR) khususnya yang memiliki modal inti dibawah 10 miliar rupiah harus mampu mengelola modal yang dimiliki dan terus menjaga kekonsistenan laba yang dihasilkan sehingga mampu meningkatan kegiatan operasional yang dapat memberikan pendapatan bagi perusahaan

2. BPR harus mampu menetapkan tingkat kecukupan modal yang optimum karena apabila tingkat kecukupan modal terlalu besar akan mengindikasi adanya idle money yang tidak memberikan tambahan pendapatan bagi BPR namun apabila terlalu kecil maka terlalu riskan untuk BPR tersebut apabila terjadi kerugian

3. Terkait dengan tingkat profitabilitas dan likuditas. BPR harus memilih apakah ingin mengedepankan peningkatan profitabilitas atau mengedepankan tingkat likuiditas karena profitabilitas dan likuiditas itu merupakan hal yang berlawanan. BPR harus mampu mengelola modal yang dimiliki dengan memanfaatkan modal tersebut untuk digunakan pada aktiva produktif sehingga apapun yang dilakukan BPR akan menghasilkan pendapatan yang akan meningkatkan laba.

4. Penelitian selanjutnya dapat menggunakan indikator yang lebih banyak untuk merefleksikan varibel laten tingkat kecukupan modal, risiko kredit, intermediasi, penyaluran kredit, profitabilitas, dan likuiditas sehingga dapat memberikan hasil yang lebih spesifik dan akurat

DAFTAR PUSTAKA

Agustiningrum R. 2013. Analisis Pengaruh CAR, NPL, dan LDR terhadap Profitabilitas pada Perusahaan Perbankan, J Manajemen Universitas Udayana [Internet]. [diunduh 2014 Juni 15]; 2(8): 885-902. Tersedia pada : http://ojs.unud.ac.id/index.php/Manajemen/article/view/5461/4527.

[BI] Bank Indonesia. 2006. Peraturan Bank Indonesia Nomor : 8/18/PBI/2006 tahun 2006 tentang Bank Perkreditan Rakyat. Jakarta (ID): BI.

[BI] Bank Indonesia. 2012. Peraturan Bank Indonesia Nomor : 14/22/PBI/2012 tahun 2012 tentang Pemberian Kredit dan Pembiayaan oleh Bank Umum dan Bantuan Teknis dalam rangka Pengembangan Usaha Mikro, Kecil, dan Menengah. Jakarta (ID): BI.

28

Defri. 2012. Pengaruh Capital Adequacy Ratio (CAR), likuiditas, dan efisiensi operasional terhadap profitabilitas perusahaan perbankan yang terdaftar di BEI. J Manajemen [Internet]. [diunduh 2014 Juni 15]; 1(1). Tersedia pada : http://ejournal.unp.ac.id/students/index.php/mnj/article/view/41. Dendawijaya L. 2005. Manajemen Perbankan. Jakarta (ID): Ghalia Indonesia. Direktorat Kredit, BPR, dan UMKM. 2011. BPR tumbuh ditengah persaingan.

Jakarta [ID]: Bank Indonesia.

Febrianto DF. 2013. Analisis pengaruh dana pihak ketiga, LDR, NPL, CAR, ROA, dan BOPO terhadap jumlah penyaluran kredit (Studi pada Bank Umum yang terdaftar di Bursa Efek Indonesia Periode Tahun 2009 – 2012) [skripsi]. Semarang (ID): Universitas Diponegoro.

Guspiati, S. 2008. Pengaruh Rasio Likuiditas terhadap Profitabilitas (Studi Kasus pada Bank Syari’ah Mandiri tahun 2004 – 2007) [skripsi]. Yogyakarta [ID]: Universitas Islam Negeri Sunan Kalijaga.

Hafidz J, Rachmanira S, Octia T. 2013. Tingkat persaingan dan efisiensi Bank Umum dan BPR di Pasar Kredit Mikro di Indonesia [catatan penelitian].

Kajian Stabilitas Keuangan. (21): 91-108.

Latan H, Ghozali I. 2012. Partial Least Squares Konsep, Teknik, dan Aplikasi Menggunakan Program SmartPLS 2.0 M3. Semarang [ID]: Badan Penerbit Universitas Diponegoro.

Luzatty W, Mahastanti LA. 2012. Analisis Pengaruh NPL (Non Performing Loan) dan CAR (Capital Adequacy Ratio) terhadap penyaluran kredit pada BPR Konventional di Provinsi Jawa Tengah Periode Desember 2011. [skripsi]. Salatiga [ID]: Universitas Kristen Satya Wacana.

Pasaribu H, Sari R. 2011. Analisis tingkat kecukupan modal dan Loan to Deposit Ratio terhadap profitabilitas. J telaah dan riset akuntansi [Internet]. [diunduh 2014 Juni 15]; 4(2): 114-125. Tersedia pada : http://www.jurnal.unsyiah.ac.id/TRA/article/view/587.

Putri FS. 2008. Pengaruh Risiko Kredit dan Tingkat kecukupan modal terhadap Tingkat Profitabilitas pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia [skripsi]. Padang (ID): Universitas Negeri Padang.

Rahim R, Yuma I. 2008. Analisa Efisiensi Operasional terhadap Profitabilitas pada Bank Umum Syariah dan Unit Syariah (Studi Kasus BSM dan BNI Syariah). J Bisnis & Manajemen akuntansi [Internet]. [diunduh 2014 Juni 15]; 4(3).

Tersedia pada : http://repository.unand.ac.id/2520/.

Riki A. 2005. Pengaruh Risiko Likuiditas terhadap Profitabilitas (Studi Kasus pada PT Bank Muamalat Indonesia. Tbk.) [Tesis]. Jakarta (ID): Universitas Indonesia.

Setiadi, PB. 2010. Analisis Hubungan Spread of Interest Rate, Fee Based Income,

dan Loan to Deposit Ratio dengan ROA pada Perbankan di Jawa Timur. J Mitra Ekonomi dan Manajemen Bisnis [Internet]. [diunduh 2014 Juni 15]; 1(1): 63-82. Tersedia pada : http://idei.or.id/jurnal/2010%20april%20 Pompong%20B.pd.

Suhardi, Altin D. 2011. Analisis Kinerja Keuangan Bank BPR Konvensional Se Sumatra Perioda 2008-2011, J Equity [Intermet]. [diunduh 2014 Juni 15];

29 Lampiran 1 Penelitian terdahulu

No. Tahun Nama Judul Penelitian

Terdahulu Varibel Penelitian Metode Analisis Hasil Penelitian 1. 2007 Edward

Gagah Purwana Taunay

Analisis pengaruh Capital Adequacy Ratio (CAR),

Loan To Deposit Ratio

(LDR), size, BOPO terhadap profitabilitas (studi perbandingan pada bank domestik dan bank asing periode januari

Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) yang berpengaruh positif dan signifikan terhadap profitabilitas pada bank domestik sedangkan pada bank asing hanya Size yang berpengaruh positif dan Deposit Ratio terhadap Profitabilitas

Secara simultan dan parsial CAR dan tingkat LDR memiliki pengaruh signifikan terhadap profitabilitas

3. 2012 Luzatty dan

Mahastanti

Analisis Pengaruh NPL (Non Performing Loan) Penyaluran Kredit Independen : NPL dan CAR

Regresi Linier Berganda

30

29 Lanjutan Lampiran 1

No. Tahun Nama Judul Skripsi

Terdahulu Varibel Penelitian Metode Analisis Hasil Penelitian 4. 2012 Defri Pengaruh Capital yang terdaftar di BEI

Dependen : ROA Independen CAR,

LDR, dan BOPO

Regresi Linier Berganda

1. CAR berpengaruh positif dan tidak siginifan terhadap ROA 2. LDR berpengaruh positif dan

tidak signifikan terhadap ROA

3. BOPO berpengaruh negatif dan signifikan terhadap ROA

5. 2012 Fitriannisa Pengaruh capital adequacy ratio, non performing loan, net interest margin, biaya operasional terhadap pendapatan operasional dan loan to deposit ratio yang berimplikasi pada profitabilitas bank

31

No. Tahun Nama Judul Skripsi

Terdahulu Varibel Penelitian Metode Analisis Hasil Penelitian

6. 2013 Dwi Fajar

32

Lampiran 2 Nama-nama BPR di Provinsi DKI Jakarta

No Nama BPR

1 BPR Daya Artha 2 BPR Mora

3 BPR Swadaya Tunggal 4 BPR Mitra Dana Utama 5 BPR Banksar Dana Loka

6 BPR Mandiri Artha Niaga Prima 7 BPR Sarana Utama Multidana 8 BPR Artharindo

9 BPR Gamon

10 BPR Anugrah Artha Sentosa Prima 11 BPR Bahtera Masyarakat

12 BPR Olimpindo Sejahtera 13 BPR Tata Karya Indonesia 14 BPR Bina Dana Cakrawala 15 BPR Multi Sembada Dana 16 BPR Intidana Sukses Makmur 17 BPR Pesona Letris Pratama 18 BPR Nova Trijaya

19 BPR Tapeuna Jaya 20 BPR Binadana Swadaya 21 BPR Haneda Mitra Usaha 22 BPR Dana Usaha

23 BPR Rasyid 24 BPR Puspitasari

33 Lampiran 3 Analisis Trend untuk tahun 2014 hingga tahun 2017

Tahun 2014 2015 2016 2017

CAR 0.172 0.164 0.155 0.147

LDR 0.961 1.067 1.174 1.280

NPL 0.070 0.071 0.072 0.073

ROA 0.018 0.021 0.023 0.026

ROE 0.073 0.048 0.023 -0.002

Pertumbuhan Kredit 0.246 0.260 0.274 0.287

Jumlah Kredit (Rp

Lampiran 4 Nilai rasio keuangan BPR di Provinsi DKI Jakarta pada tahun 2011 sampai 2013 Nilai Capital Adequacy Ratio (CAR)

Nama BPR

CAR

Mar-11

Jun-11

Sep-11

Des-11

Mar-12

Jun-12

Sep-12

Des-12

Mar-13

Jun-13

Sep-13

Des-13 BPR Mora 1.142 0.970 1.074 1.436 1.658 1.983 2.180 2.302 3.942 0.428 0.245 0.201 BPR Swadaya Tunggal 0.447 0.392 0.276 0.282 0.273 0.247 0.212 0.230 0.276 0.302 0.327 0.310 BPR Mitra Dana Utama 0.447 0.523 0.467 0.402 0.280 0.200 0.211 0.213 0.256 0.254 0.234 0.193 BPR Mandiri Artha Niaga Prima 0.244 0.258 0.263 0.401 0.374 0.311 0.258 0.166 0.264 0.224 0.238 0.229 BPR Anugrah Artha Sentosa

Prima 0.707 0.575 0.502 0.399 0.534 0.560 0.441 0.462 0.496 0.447 0.407 0.215 BPR Olimpindo Sejahtera 0.271 0.278 0.263 0.269 0.285 0.277 0.249 0.231 0.222 0.228 0.201 0.178 BPR Bina Dana Cakrawala 0.090 0.113 0.092 0.114 0.124 0.120 0.147 0.112 0.106 0.111 0.118 0.129 BPR Multi Sembada Dana 0.125 0.132 0.115 0.081 0.098 0.107 0.114 0.008 0.124 0.122 0.128 0.127 BPR Pesona Letris Pratama 0.898 0.966 0.860 0.885 0.889 0.995 0.920 1.010 1.181 0.949 0.932 0.842 BPR Tapeuna Jaya 0.253 0.217 0.207 0.231 0.240 0.285 0.253 0.266 0.286 0.292 0.311 0.386 BPR Haneda Mitra Usaha 2.314 2.479 2.150 2.395 2.431 2.794 2.887 2.518 2.302 1.695 1.879 1.599 Nilai Maksimum 2.314 2.479 2.150 2.395 2.431 2.794 2.887 2.518 3.942 1.695 1.879 1.599 Nilai Minimum 0.090 0.113 0.092 0.081 0.098 0.107 0.114 0.008 0.106 0.111 0.118 0.127

Lanjutan lampiran 4

Nilai Non Performing Loan (NPL) Nama BPR

NPL

Mar-11

Jun-11

Sep-11

Des-11

Mar-12

Jun-12

Sep-12

Des-12

Mar-13

Jun-13

Sep-13

Des-13 BPR Mora 0.689 0.640 0.680 0.494 0.815 0.858 0.970 0.973 1.000 0.000 0.000 0.000 BPR Swadaya Tunggal 0.233 0.214 0.191 0.197 0.288 0.186 0.256 0.334 0.389 0.489 0.508 0.401 BPR Mitra Dana Utama 0.102 0.110 0.070 0.121 0.074 0.050 0.053 0.051 0.097 0.086 0.081 0.047 BPR Mandiri Artha Niaga Prima 0.039 0.041 0.055 0.087 0.165 0.114 0.091 0.033 0.052 0.082 0.050 0.094 BPR Anugrah Artha Sentosa

Prima 0.045 0.047 0.047 0.053 0.069 0.104 0.091 0.064 0.029 0.029 0.054 0.027 BPR Olimpindo Sejahtera 0.061 0.040 0.052 0.041 0.043 0.087 0.072 0.053 0.069 0.052 0.058 0.059 BPR Bina Dana Cakrawala 0.115 0.120 0.147 0.101 0.098 0.086 0.077 0.068 0.123 0.137 0.120 0.116 BPR Multi Sembada Dana 0.089 0.099 0.076 0.066 0.061 0.067 0.149 0.224 0.243 0.174 0.184 0.123 BPR Pesona Letris Pratama 0.053 0.044 0.046 0.042 0.050 0.034 0.029 0.032 0.040 0.029 0.035 0.034 BPR Tapeuna Jaya 0.042 0.024 0.063 0.086 0.147 0.203 0.198 0.140 0.167 0.168 0.240 0.273 BPR Haneda Mitra Usaha 0.510 0.582 0.461 0.670 0.383 0.455 0.101 0.057 0.449 0.211 0.260 0.190 Nilai Maksimum 0.689 0.640 0.680 0.670 0.815 0.858 0.970 0.973 1.000 0.489 0.508 0.401 Nilai Minimum 0.039 0.024 0.046 0.041 0.043 0.034 0.029 0.032 0.029 0.000 0.000 0.000