TUGAS AKHIR

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PT PERKEBUNAN NUSANTARA III

(PERSERO) MEDAN

Oleh :

RICKY DWI PRASETYA 112102029

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RICKY DWI PRASETYA

NIM : 112102029

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PT.

PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Tanggal: Juli 2014 Dosen Pembimbing Tugas Akhir

(Iskandar Muda, SE, M.Si, Ak) NIP. 19760705 200212 1 002

Tanggal: Juli 2014 Ketua Program Studi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal: Juli 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RICKY DWI PRASETYA

NIM : 112102029

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL : PERENCANAAN DAN

PENGAWASAN BIAYA OPERASIONAL PADA PT.

PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Medan, Juli 2014

KATA PENGANTAR

Syukur Alhamdulilah penulis ucapkan kehadirat ALLAH SWT karena atas

berkah, rahmat, dan hidayahNya penulis dapat menyusun dan menyelesaikan

tugas akhir ini dengan judul “Perencanaan dan Pengawasan Biaya Operasional pada PT. Perkebunan Nusantara III (Persero)” yang merupakan suatu syarat untuk menyelesaikan pendidikan program Diploma III Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Secara khusus, penulis ingin mengucapkan rasa terima kasih yang tidak

terhingga kepada Ayahanda Rianto dan Ibunda Syahridawati, karena atas materi,

dukungan, dan yang terpenting do’a yang telah kalian berikan serta curahan kasih

sayang yang telah penulis dapatkan, membuat penulis dapat menyelesaikan tugas

akhir ini. Dan juga tak lupa kepada saudara-saudaraku, terima kasih banyak atas

perhatian dan semangat yang telah diberikan.

Dalam proses penulisan tugas akhir ini, penulis banyak mendapat bantuan

dari berbagai pihak. Oleh karena itu pada kesempatan ini, penulis juga

mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen pembimbing yang telah

4. PT. Perkebunan Nusantara III yang telah mengizinkan penulis melakukan

penelitian serta seluruh staf di perusahaan tersebut, terutama Bapak H.

Hadiwaluyo, yang telah banyak membantu penulis dalam melakukan

penelitian.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan,

maka dari itu penulis meminta maaf apabila ada kesalahan. Dan dengan

kerendahan hati penulis juga berharap tugas akhir ini dapat berguna bagi kita

semua.

Akhirnya, penulis berserah diri kepada ALLAH SWT yang selalu

senantiasa melimpahkan petunjukNya dan memberikan perlindungan kepada kita.

Amin.

Medan, Juli 2014

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Dan Manfaat Penelitian ... 3

D.Rencana Penulisan ... 4

a. Jadwal Penulisan ... 4

b. Rencana isi ... 5

BAB II : PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 8

C. Job Description ... 10

D. Jaringan Usaha ... 36

E. Kinerja Usaha Terkini ... 38

BAB III : PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PT. PERKEBUNAN

NUSANTARA III (PERSERO) MEDAN... 43

A. Klasifikasi Biaya Operasional ... 43

B. Perencanaan Anggaran Biaya Operasional ... 44

C. Pengawasan Biaya Opersional ... 46

D. Penyimpangan Anggaran Biaya Operasional Terhadap Pelaksanaan Kegiatan Perusahaan ... 48

BAB IV : KESIMPULAN DAN SARAN... 56

A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR PUSTAKA... 59

DAFTAR TABEL

Nomor Judul Halaman

1 Tabel Jadwal Penelitian dan Penyusunan Tugas Akhir 4

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1. Struktur Organisasi PT. Perkebunan Nusantara III

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang didirikan baik itu yang bergerak dibidang jasa,

industri maupun dagang mempunyai tujuan utama yang ingin dicapai oleh

perusahaan antara lain untuk mendapatkan keuntungan yang maksimal serta

menjaga kelangsungan hidup perusahaan.

Agar tujuan ini tercapai, maka setiap perusahaan harus mempunyai sistem

dan prosedur yang baik dalam mengelola dan mengawasi semua kegiatan

yang ada di perusahaan tersebut. Dalam mencapai tingkat keuntungan yang

maksimal, tingkat biaya perlu direncanakan secara sangat hati-hati, terutama

dalam hubungannya dengan perencanaan dan pengawasan biaya.

Setiap perusahaan harus memiliki perencanaan dan pengawasan yang

dapat mengefesiensikan dan memgefektifkan kegiatan operasional

masing-masing bagian, yang menjadikan biaya operasional pada PT. Perkebunan

Nusantara III (Persero). Perencanaan merupakan fungsi penting diantara

semua fungsi. Perencanaan tidak hanya untuk mencapai tujuan saja tetapi

juga untuk mendapatkan hasil yang efektif dan efesien yang merupakan

tujuan dari perusahaan tersebut. Perencanaan meliputi tindakan memilih dan

menghubungkan fakta-fakta masa lalu dengan perkiraan kejadian yang akan

terjadi dimasa mendatang untuk merumuskan aktivitas yang akan dilakukan

Perencanaan selalu diikuti dengan pengawasan. Pengawasan berarti

mendeterminasi apa yang telah dilaksanakan dengan maksud mengevaluasi

prestasi kerja, apakah dapat dilakukan efisien atau apakah peran manajer

pelaksana dalam mengelola perusahaan telah berlangsung baik serta

menerapakan tindakan-tindakan korelatif sehingga hasilnya sesuai dengan

rencana yang telah ditetapkaan.

Tanpa melihat sifat kegiatannya setiap perusahaan termasuk PT.

Perkebunan Nusantara III (Persero) ini, selalu mempunyai keterkaitan dengan

biaya umum, dan biaya administrasi, disamping menyangkut hal yang paling

esensial yaitu kesinambungan yang akurat terhadap biaya operasional tidak

dapat dipungkiri, untuk memcapai tujuan umum dari perusahaan yaitu untuk

memperoleh keuntungan, salah satu hal yang harus dilakukan perusahaan

adalah menekan beban yang harus dikeluarkan untuk melakukan hal tersebut,

perusahaan harus merencanakan hal yang matang mengenai anggaran beban

operasional perusahaan agar dapat mencegah timbulnya pengeluaran yang

tidak diinginkan serta meningkatkan efektivitas, tidak lupa disertai dengan

pengawasan biaya yang baik yaitu dalam artian biaya yang dikeluarkan harus

sesuai dengan apa yang sudah direncanakan perusahaan.

Mengingat pentingnya peranan biaya, maka penulis tertarik untuk memilih

B. Rumusan Masalah

Setiap perusahaan pasti mempunyai masalah dalam menjalankan aktivitas

operasinya. Oleh karena itu, dalam pembahasan lebih lanjut penulis

merumuskan permasalahan sebagai berikut :

1. Apakah perusahaan telah membuat perencanaan dan pengawasan biaya

opersional dengan efektif dan efisien ?

2. Bagaimana perusahaan melakukan perencanaan dan pengawasan biaya

operasional yang efesien ?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian yang ingin diperoleh penulis sebagai berikut :

1. Untuk memperluas wawasan dan ilmu yang diterima di bangku kuliah,

dan mengetahui tentang perencanaan dan pengawasan biaya di dalam

suatu perusahaan.

2. Sebagai bahan masukan dalam menyusun perencanaan dalam

menentukan kebijakan-kebijakan penggunaan biaya operasional di

masa yang akan datang sehingga tujuan perusahaan terus mengalami

perkembangan tercapai.

3. Dapat dipakai sebagai perbandingan dan informasi dalam menambah

wawasan bagi rekan-rekan yang akan melakukan penelitian.

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi penulis, untuk menambah pengetahuan khususnya tentang

2. Bagi peneliti lain, sebagai bahan perbandingan bila suatu saat

mengadakan penelitian pada perusahaan yang sama,

3. Bagi perusahaan, dapat memberikan masukan tentang permasalahan

yang dihadapi khususnya dalam hal perhitungan harga pokok produksi.

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, penulis akan menjelaskan sistematika

penelitian antara lain jadwal penelitian dan laporan penelitian.

1. Jadwal Penulisan

Untuk memudahkan pembaca mengenai jadwal penelitian, maka

[image:13.595.115.514.468.729.2]penulis akan menjelaskan sebagai berikut :

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan

Juni 2014 Minggu

I II II IV

1 Pengesahan PenulisanTugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

2. Rencana Isi

Untuk memudahkan pembaca mengenai laporan penelitian, maka

penulis akan menjelaskan sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menjelaskan tentang latar

belakang masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penelitian.

BAB II : PT. PERKEBUNAN NUSANTARA III (PERSERO)

Pada bab ini penulis akan menjelaskan tentang sejarah

ringkas perusahaan, struktur organisasi perusahaan,

uraian tugas, kinerja usaha terkini, dan rencana kegiatan.

BAB III : PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PT. PERKEBUNAN NUSANTARA III (PERSERO ) MEDAN

Pada bab pembahasan ini akan menjelaskan tentang

klasifikasi beban operasional, perencanaan anggaran

No Kegiatan

Juni 2014 Minggu

I II III IV

7 Bimbingan Tugas Akhir

penyimpangan anggaran beban operasional terhadap

pelaksanaan kegiatan perusahaan.

BAB IV : KESIMPULAN DAN SARAN

Pada bab terakhir penulis memuat tentang kesimpulan

dari hasil penelitian dan mencoba memberikan beberapa

saran terhadap berbagai pihak yang terkait dalam

BAB II

PT. PERKEBUNAN NUSANTARA III ( PERSERO ) MEDAN

A. Sejarah Ringkas

Sejarah perseroan diawali dengan proses pengambilalihan

perusahaan-perusahaan perkebunan milik Belanda oleh Pemerintah Republik Indonesia

pada tahun 1958 yang dikenal dengan proses Nasionalisasi Perusahaan

Perkebunan Asing menjadi Perseroan Perkebunan Negara (PPN). Tahun

1968, PPN direstrukturisasi menjadi beberapa kesatuan Perusahaan Negara

Perkebunan (PNP) yang selanjutnya pada tahun 1974 bentuk badan

hukumnya diubah menjadi PT. Perkebunan (Persero).

Guna meningkatkan efisiensi dan efektifitas kegiatan usaha perusahaan

BUMN, Pemerintah merestrukturisasi BUMN subsektor perkebunan dengan

melakukan penggabungan usaha berdasarkan wilayah eksploitasi dan

perampingan struktur organisasi. Diawali dengan langkah penggabungan

manajemen pada tahun 1994, 3 (tiga) BUMN Perkebunan yang terdiri dari PT

Perkebunan III (Persero), PT Perkebunan IV (Persero), PT Perkebunan V

(Persero) disatukan pengelolaannya ke dalam manajemen PT. Perkebunan

Nusantara III (Persero).

Selanjutnya melalui Peraturan Pemerintah (PP) No.8 Tahun 1996

tanggal 14 Februari 1996, ketiga perseroan tersebut digabung dan diberi nama

Harun Kamil, SH, No.36 tanggal 11 Maret 1996 dan telah disahkan Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan

No.C2-8331.HT.01.01.th.96 tanggal 8 Agustus 1996 yang dimuat didalam Berita

Negara Republik Indonesia No.81 tahun 1996 Tambahan Berita Negara No.

8674 Tahun 1996.

Seiring dengan perubahan pola berbisnis paradigma baru PT.

Perkebunan Nusantara III (Persero) telah merancang program transformasi

bisnis sejak bulan Agustus 2013 sebagai kata kunci dari “kinerja” PT.

Perkebunan Nusantara III (Persero) sedang melakukan perubahan terhadap

pola Target of strategic of business as usual menjadi pola target of strategic of business. Untuk mendukung keberhasilan program tersebut di PT. Perkebunan Nusantara III (Persero) secara sistematis dan berkesinambungan

melakukan upaya untuk mensosialisasikan program strategic initiative

melalui pemahaman dan penyebarluasan buku panduan tranformasi bisnis

unit. Usaha melalui instruksi langsung dari Distrik Manajer / General Manager setempat kepada jajarannya dan menginformasikan melalui majalah Nusa Tiga milik PT. Perkebunan Nusantara III (Persero).

B. Struktur Organisasi

Pada umumnya perusahaan mempunyai struktur organisasi yang

berbeda menurut kegiatan usahanya. Struktur organisasi merupakan kerangka

atau bagian yang menggambarkan jaringan hubungan yang menunjukkan

kedudukan, tugas dan tanggung jawab secara hirarki yang terdapat dalam

adalah struktur organisasi yang menggambarkan secara tegas garis,

wewenang dan tanggung jawab setiap bagian dalam organisasi.

Tanggung jawab fungsional dalam organisasi didasarkan pada

prinsip-prinsip adanya pemisahan tugas dan sekaligus diperlukan untuk mencegah

terjadinya kesalahan-kesalahan dalam melaksanakan tugas dan tanggung

jawab pengorganisasian juga akan menjadikan kegiatan dan tugas-tugas suatu

perusahaan dapat dijalankan dengan baik dan teratur. Dengan kata lain

organisasi berguna untuk menghindarkan terjadinya

penyelewengan-penyelewengan sehingga tujuan perusahaan dapat tercapai.

Dengan demikian struktur organisasi perusahaan merupakan gambaran

yang memperlihatkan susunan, fungsi departemen atau posisi mereka dalam

organisasi serta bagaimana hubungannya antara satu sama lainnya disamping

menunjukkan garis perintah maupun jalur jalan komunikasi formal. Sehingga

dapat tercipta suatu tim kerja yang kompak dalam usaha mencapai tujuan

yang ditetapkan oleh perusahaan.

Berdasarkan Surat Keputusan Direksi PT Perkebunan Nusantara III No.

3.08/SKPTS/15/2014 tanggal 26 Februari 2014 tentang perubahan struktur

organisasi PT Perkebunan Nusantara III dalam rangka pelaksanaan

pencapaian tujuan maka ditetapkanlah perubahaan struktur organisasi yang

menyangkut fungsi, tugas, wewenang, dan tanggung jawab dari

C. Job Description

a. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) merupakan pimpinan

tertinggi yang membawahi dewan komisaris, direktur, serta setingkat

dibawahnya. Tugas dan wewenang rapat umum pemegang saham

(RUPS) sebagai berikut:

1. Mengangkat dan menghentikan dewan komisaris

2. Bertanggung jawab atas pelaksanaan dan penggunaan

modal/aset perusahaan sesuai dalam mencapai tujuan

3. Mengawasi dewan komisaris dalam melakukan tugas yang

telah dibedakan kepadanya oleh pemegang saham

b. Dewan Komisaris

Tugas pokok dewan Komisaris adalah :

1. Dewan komisaris yang terdiri dari 1 komisaris dan 4 anggota

bertugas untuk mengawasi direktur utama

2. Membantu pimpinan menginvestasikan dana perusahaan

c. Direktur Utama

Direktur utama mengambil keputusan dan pertanggung jawaban

utama atas jalannya dan tercapainya tujuan perusahaan serta

memelihara dan menjaga harta perusahaan. Tugas dan wewenang

direktur utama sebagai berikut:

1. Melaksanakan kebijaksanaan sesuai yang diatur didalam

Rapat Umum Pemegang Saham (RUPS), menteri pertanian

selaku kuasa umum pemegang saham dan dewan komisaris

2. Menetapkan langkah-langkah pokok melaksanakan kebijakan

perusahaan di bidang produksi teknik, pengolahan, tenaga

manusia, keuangan dan pemasaran

3. Mengkoordinasi pelaksanaan tugas para anggota direksi dan

mengawasi secara umum

4. Bersama-sama anggota direksi lainnya perusahaan di dalam

dan di luar pengadilan

5. Bertanggung jawab kepada rapat umun pemegang saham

melalui dewan komisaris

d. Direktur Produksi

Mengelola bidang tanaman, teknik, pengolahan dan teknologi yang

berkaitan dengan fungsi tersebut di atas. Tugas dan wewenang direktur

produksi sebagai berikut:

1. Menyusun perencanaan di bidang pekerjaan yang tercantum

dalam kebijaksanaan direksi

2. Melaksanakan pengaturan-pengaturan dan pengendalian dari

unit-unit usaha dan sarana pendukungnya mencantum tanaman

(kultur teknis) produksi, teknologi, teknik dan sebagainya

3. Melaksanakan pemberian dan pengawasan terhadap kegiatan

4. Melaksanakan rencana-rencana rehabilitas dan investasi di

bidang tanaman maupun sarana pendukung produksi lainnya

dari unit-unit usaha yang telah ada

e. Direktur Keuangan

Direktur keuangan dalam melaksanakan tugasnya mengkoordinasi

kepala bagian keuangan, bagian akuntansi dan bagian pelelangan .

Tugas dan wewenang direktur keuangan sebagai berikut:

1. Merencanakan sumber-sumber dan yang diperoleh

2. Mencari dan memanfaatkan dana

3. Menganalisa laporan keuangan untuk menilai apakah

perusahaan mempunyai posisi keuangan yang baik

f. Direktur Sumber Daya Manusia/Umum

Direktur sumber daya manusia/umum tugasnya adalah

mengkoordinir kepala bagian umum, kepala bagian sumber daya

manusia, kepala bagian PKBL dan bagian hukum. Tugas dan

wewenang direktur sumber daya manusia/umum sebagai berikut:

1. Menyusun rencana, mengarahkan dan mengkoordinasi bidang

pengembangan sumber daya manusia dan mengadakan

pengkajian sumber daya manusia

2. Melaksanakan pengendalian dan pengawasan penyelesaian

hukum dan agraria, kesempatan, kesehatan dan keamanan serta

g. Direktur Pemasaran dan Perencanaan Pengembangan

Direktur pemasaran dalam melaksanakan tugasnya mengkoordinir

kepala bagian komersil, kepala bagian TI/TB, kepala bagian

perencanaan pengembangan bisnis hilir dan kepala bagian perencanaan

pengembangan bisnis hulu. Tugas dan wewenang direktur pemasaran

dan perencanaan pengembangan sebagai berikut:

1. Melakukan hubungan dengan perusahaan lain serta menerima

pesanan dari perusahaan

2. Melakukan riset pasar dan mengumpulkan informasi pasar

3. Mengembangkan pemasaran produksi baik dalam maupun luar

negeri

h. Kepala Bagian Kommersil

Tugas pokok kepala bagian komersil antara lain :

1. Mengevaluasi Rencana Kerja Anggaran Perusahaan (RKAP) &

RKO Bagian Komersil dan sasaran mutu dan monitoring

Strategic Planning dan RJP Bagian Komersil.

2. Mengevaluasi dan mernjamin program dan strategi penjualan,

kebijakanpemasaran yang berdasarkan informasi dan analisa

pasar.

3. Mengevaluasi dan menjamin penjualan komoditi termasuk

produk Datim yang dijual melalui PT. KPBN dan Bursa

4. Mengevaluasi harga Idea price penjualan CPO CSPO, CPO

Non CSPO dan limbah padat/eks rekening. 300 dan penjualan

CPO CSPO dan CPO Non CSPO melalui Bursa Berjangka

Jakarta.

5. Mengevaluasi dan mengajukan penjualan aktiva non produktif

melalui Kantor Lelang Negara.

6. Mengelola dan menjamin proses transaksi penjualan dan

administrasi pengiriman produksi Karet dan CPO ke

Pelabuhan ( Belawan/Dumai).

7. Mengevaluasi laporan penjualan secara priodik ( Harian,

Mingguan, Triwulan, Semester dan Tahunan ) sesuai ketentuan

yang berlaku.

8. Mengevaluasi dan menginformasikan biaya penjualan

(perbulan) dan harga penjualan CPO dan Karet yang

merupakan salah satu unsur pembentuk harga pembelian TBS

dan Karet pihak ke III ke Distrik/Unit Kerja.

9. Menjamin dan mengawasi Pengelolaan Instalasi Belawan

sebagai bagian operasional proses penjualan dalam hal

pergudangan, pemeriksaan/pengawasan mutu dan pengapalan

komoditi karet.

i. Kepala Bagian Tanaman

1. Mengevaluasi draft kebijakan, norma standard,

RJP/RKAP/RKO bidang Tanaman di Bagian/Distrik/Unit

dengan mengevaluasi RJP/RKAP/RKO tahun sebelumnya agar

tercapai sesuai dengan kondisi real untuk diusulkan ke Direksi.

2. Mengevaluasi draft investasi dan eksploitasi dibidang

Tanaman berdasarkan perkembangan internal dan eksternal

untuk diusulkan ke Direksi agar perusahaan memiliki arah

yang jelas untuk dituangkan dalam Rencana Jangka Panjang

(RJP).

3. Mengevaluasi perencanaan strategis perusahaan di bidang

tanaman (Investasi dan Eksploitasi) jangka pendek dan jangka

panjang.

4. Mengevaluasi implementasi inovasi di bidang tanaman.

5. Monitoring dan Evaluasi kinerja di bidang tanaman

dibandingkan norma, trend dengan perusahaan sejenis.

6. Mengevaluasi peningkatan produktivitas di bidang tanaman

(Karet, kelapa sawit, tanaman pangan) di bandingkan dengan

RKAP dan pelaksanaan konservasi.

7. Mengevaluasi pencapaian kinerja sesuai dengan kesepakatan

karya.

8. Mengevaluasi perencanaan pemupukan sesuai prinsip 5T

9. Mengevaluasi pemetaan luas areal statement kebun.

10. Mengevaluasi hasil kerja guna mencapai sasaran yang telah

ditentukan dengan optimal dan memastikan kinerja operasional

telah sesuai dengan sistem serta norma standard yang telah

ditentukan agar kegiatan operasional berjalan secara efektif

dan efisien.

j. Kepala Bagian Akuntansi

Tugas pokok kepala bagian akuntansi adalah :

1. Mengevaluasi usulan RKAP dan RKO bagian akuntansi untuk

diteruskan ke Direksi.

2. Mengevaluasi penyusunan dan penerbitan Laporan

Manajemen, Laporan Keuangan Konsolidasian Interim dan

Tahunan dengan cara mereview proses akuntansi untuk

disampaikan kepada Pemegang Saham dan stakeholder

lainnya.

3. Mengevaluasi laporan dari DM/Kebun/Unit mengenai

keakuratan serta kebenaran penyajian Laporan Manajemen

untuk bahan pengambilan keputusan manajemen.

4. Menjamin dan mengevaluasi pelaksanaan kegiatan/proses

akuntansi dengan cara mengevaluasi aktiva, kewajiban,

5. Menjamin dan mengevaluasi pelaksanaan kegiatan verifikasi

dengan cara memeriksa aktiva, kewajiban, ekuitas, pendapatan

dan beban.

6. Menjamin dan mengevaluasi pelaksanaan evaluasi sistem

internal control dan SIM PAU yang diterapkan oleh

perusahaan dengan cara membenahi kekurangan yang

dipandang perlu agar sesuai dengan kebijakan Direksi.

7. Menjamin, mengawasi dan mengevaluasi pelaksanaan

pencatatan, aktiva serta menindaklanjuti dengan cara penilaian

asset untuk diusulkan penghapusan aktiva dalam rangka

mengendalikan dan mengoptimalkan asset perusahaan.

8. Menjamin dan mengevaluasi pelaksanaan kegiatan

administrasi penjualan, persediaan hasil produksi, persediaan

bahan baku dan pelengkap dan alatalat kantor, administrasi

keuangan, aktiva tetap dan investasi dengan cara mengevaluasi

antara realisasi dengan RKAP untuk mempermudah

penyusunan Laporan Keuangan.

9. Menjamin dan mengevaluasi pelaksanaan pencapaian kinerja

Bagian Akuntansi dan melakukan evaluasi untuk peningkatan

dan perbaikan kinerja.

k. Kepala Bagian Umum

1. Mengawasi dan memastikan legalisasi terhadap surat

perjanjian telah terlaksana sesuai dengan prosedur dan

peraturan hukum yang berlaku

2. Mengawasi dan memastikan inventarisasi peraturan perundang

– undangan telah terlaksana dengan baik.

3. Mengawasi dan memastikan terpenuhinya kebutuhan bantuan

hukum untuk kepentingan perusahaan

4. Mengawasi dan memastikan tepat waktunya pengurusan

perizinan di tingkat perusahaan.

5. Berupaya menumbuhkan kesadaran hukum melalui

dilakukannya sosialisasi kepada seluruh Karyawan Pimpinan

di Bagian/DM/Kebun/Unit.

6. Membantu pelaksanaan kajian rencana jangka panjang

perusahaan dari segi hukum, keamanan, pertanahan.

7. Mendampingi konsultan hukum dalam melaksanakan

aktivitasnya di perusahaan.

8. Menjamin terlaksananya program Transformasi Bisnis di

PTPN-III.

l. Kepala Bagian KBL

Tugas pokok kepala bagian KBL antara lain :

1. Mengawasi dan mengevaluasi penyusunan RKAP, RKA dan

bagian dan kebun/unit agar rencana kerja dan anggaran

terkendali.

2. Mengevaluasi Laporan pelaksanaan PKBL setiap

triwulan,semester dan tahunan dengan berpedoman pada Surat

Edaran Meneg BUMN No.: SE 433/MBU/2003 untuk

pencapaian kinerja.

3. Mengevaluasi penyaluran dana PKBL dengan mempedomani

Permen No.: PER-05/MBU/2007 agar dana yang dimaksud

tepat sasaran.

4. Mengevaluasi penerimaan pengembalian dana kemitraan dari

para mitra binaan dengan cara membandingkan piutang yang

telah jatuh tempo dengan jumlah penerimaan cicilan untuk

mengetahui tingkat kemacetan piutang.

5. Berupaya mengurangi risiko kemacetan pinjaman mitra binaan

antara lain dengan cara mempersyaratkan adanya agunan

sebagai jaminan dan mengasuransikan para mitra binaan agar

pinjaman dapat dikembalikan tepat waktu.

6. Melakukan pemantauan, monitoring dan pembinaan terhadap

Mitra Binaan antara lain dengan cara memberikan surat

teguran kepada Mitra Binaan untuk selanjutnya dapat

7. Melakukan Kordinasi dengan BUMN Pembina PKBL di

wilayah Sumatera Utara dengan cara`menyampaikan laporan

penyaluran dana PKBL agar tidak terjadi duplikasi bantuan.

m.Kepala Bagian Keuangan

Tugas pokok kepala bagian keuangan antara lain :

1. Mengevaluasi draft penyusunan RKAP dan RKO bagian

keuangan kepada Direksi, dengan cara melakukan koordinasi

antar bagian dan kebun/unit.

2. Mengevaluasi keuangan perusahaan secara cost effectivenes

untuk menjaga kondisi keuangan perusahaan yang sehat.

3. Menyetujui dan memenuhi uang kerja kebun/unit dengan cara

screening uang kerja yang diajukan kebun/unit sesuai

kebutuhan.

4. Menindaklanjuti permintaan pembayaran yang diajukan oleh

bagian terkait dengan cara mengevaluasi skala prioritas untuk

menjaga keseimbangan cashflow.

5. Mengevaluasi pengusulan penutupan asuransi terhadap asset

perusahaan dengan cara inventarisasi asset yang berisiko tinggi

untuk meminimalisir risiko perusahaan, melalui pengajuan

tuntutan ganti rugi.

6. Mengevaluasi dan menjamin penyelesaian klaim ganti rugi

dengan cara koordinasi kepada bagian teknis terkait dan pihak

7. Mengevaluasi Stock opname Kas dengan cara membandingkan

jumlah uang kas nyata dengan buku kas, untuk meyakini

kebenaran saldo kas.

8. Menjamin sosialisasi untuk setiap perubahan ketentuan umum

perpajakan dengan cara mereview Surat Edaran dan Instruksi

Kerja untuk diimplementasikan.

9. Menjamin pemenuhan kewajiban kepada negara yang meliputi

Deviden serta Penyetoran & Pelaporan Pajak.

10. Mengelola pelaksanaan Rapat Umum Pemegang Saham

dengan cara koordinasi bersama bagian internal dan eksternal

untuk pertanggungjawaban pengelolaan perusahaan.

11. Mengevaluasi dan memberikan informasi keuangan kepada

Direksi dengan cara menyampaikan Laporan harian cash flow

untuk pertimbangan pengambilan keputusan.

8. Meng-evaluasi permintaan dana dari anggaran yang tersedia

terhadap PPAB P4T, P4S dan DPBB.

n. Kepala Bagian Pelelangan

Tugas pokok kepala bagian pelelangan adalah :

1. Mengevaluasi Rencana Kerja Anggaran Perusahaan ( RKAP )

untuk kebutuhan operasional Bagian Pelelangan dan

selanjutnya diajukan ke Bagian Keuangan.

di Bagian Pelelangan dan selanjutnya dikirim ke Bagian SDM

untuk proses persetujuan dan penetapan Direksi lebih lanjut.

3. Mengevaluasi kebutuhan barang dan bahan yang diperlukan

untuk kelancaran operasional Bagian Pelelangan.

4. Memberikan saran dan pendapat kepada Direksi terhadap

proses pelelangan/seleksi dilingkungan perusahaan agar

diperoleh alternatif sistem yang efektif dan efisien.

5. Memberikan data/informasi yang dibutuhkan oleh Auditor

untuk keperluan audit, baik internal maupun eksternal sehingga

auditor memperoleh bukti audit yang valid dengan tujuan

audit.

6. Merumuskan sistem dan prosedur pelelangan/seleksi

pengadaan barang dan jasa yang diperlukan perusahaan dan

prosesnya harus melalui Bagian Pelelangan sesuai dengan

ketentuan yang berlaku.

7. Menyelenggarakan proses pelelangan/seleksi dengan sistem

penunjukan langsung, pemilihan langsung, pelelangan terbatas,

pelelangan umum, seleksi langsung, seleksi terbatas dan

seleksi umum untuk pekerjaanpengadaan barang dan jasa yang

diusulkan oleh Bagian Teknis terkait dan anggarannya telah

disetujui Direksi, sesuai dengan prosedur dan ketentuan yang

.

o. Kepala Bagian Pengembangan

Tugas pokok kepala bagian pengembangan adalah :

1. Merencanakan program, target yang akan dicapai,

ditindaklanjuti dan evaluasi serta identifikasi kebutuhan

sumberdaya untuk pengembangan bisnis dan industri.

2. Memberikan alternatif skala prioritas terhadap potensi

perluasan areal dan pembangunan pabrik yang merupakan

pelaksanaan pengembangan bisnis dan industri.

3. Melakukan survey dan kajian terhadap rencana pengembangan

bisnis dan industri termasuk pembangunan kebun plasma di

sekitar unit usaha perusahaan.

4. Merencanakan dan menyusun kebutuhan dan sumberdaya

dalam melaksanakan pengembangan areal, bisnis dan industri.

5. Memantau pelaksanaan pengembangan areal, bisnis dan

industri.

6. Memberikan saran alternatif pola pendanaan maupun pola

kerjasama yang melibatkan mitra strategis dalam

melaksanakan pengembangan areal, bisnis dan industri. .

7. Membina kerjasama dengan bagian terkait, Distrik manajer

terkait dan unit terkait dalam melaksanakan tugas-tugas yang

p. Kepala Bagian Perencanaan dan Pengkajian

Tugas pokok kepala bagian perencanaan dan pengkajian adalah :

1. Mengkoordinir dan mengolah data/informasi dan alternatif

melalui usaha inkubasi bisnis serta pengembangan industri

hulu/hilir yang bisa diterapkan di PTPN III.

2. Mengkaji dan berupaya menemukan alternatif usaha dan

pengembangan Industri hulu/hilir yang realistis dan berbasis

pengembangan (knowledge base).

3. Mengkaji dan menganalisa secara mendalam penerapan

inovasi baru melalui inkubasi bisnis.

4. Menganalisa & mengevaluasi kajian hasil study kelayakan

rencana pengembangan industri hulu/hilir.

5. Menganalisa, mengkaji dan mengevaluasi peningkatan kinerja

operasional industri hulu/hilir yang sudah ada.

6. Menganalisa & mengevaluasi Blue print dan Master Plan

industri hulu/hilir kelapa Sawit dan Karet PTPN III.

q. Kepala Bagian SDM

Tugas pokok kepala bagian SDM adalah :

1. Mengevaluasi RKAP/RKO Bagian SDM secara berkala

dengan memantau realisasi pemakaian anggaran guna

mendapatkan gambaran yang riil tentang pemakaian biaya di

2. Mengevaluasi pelaksanaan proses assessment untuk tujuan

rekrutmen pemetaan dan promosi dengan menyusun program

dan metode assessment sesuai kebutuhan agar menghasilkan

data yang akurat untuk bahan pengambilan keputusan bagi

manajemen.

3. Mengkoordinir dan memantau pelaksanaan pengukuran

Competency Level Index dengan menggunakan CBHRM

Online guna mengetahui kesesuaian antara kompetensi

individu dengan kompetensi yang dipersyaratkan oleh jabatan

untuk keperluan penyusunan sistem pengembangan dan

remunerasi.

4. Mengkoordinir dan memantau penyusunan program pelatihan

yang disusun berdasarkan kebutuhan pelatihan bagi seluruh

karyawan melalui analisa hasil Individual Development Plan

dan mengevaluasi pelaksanaannya.

5. Mengkoordinir dan memantau pengelolaan knowledge sharing

yang efektif antar karyawan untuk mendukung terjadinya

pemerataan knowledge karyawan bekerjasama dengan Bagian terkait.

6. Mengkoordinir dan memantau pelaksanaan pemberian

penghargaan kepada karyawan untuk meningkatkan motivasi

7. Memonitoring pelaksanaan sistem penilaian karya atau

Competency Based Performance Management dengan

mengevaluasi setiap tahapan (Kesepakatan Karya, Bimbingan

Karya, Penilaian Karya) guna mendapatkan penilaian objektif

sebagai dasar perhitungan remunerasi.

8. Memonitoring pelaksanaan sistem manajemen karir atau

Competency Based Career and Succession Planning dengan

memberikan masukan kepada manajemen agar penempatan,

promosi, rekrutmen, mutasi maupun demosi karyawan sesuai

dengan prosedur yang berlaku.

9. Memonitoring pelaksanaan proses hubungan industrial sesuai

dengan ketentuan yang berlaku agar permasalahan hubungan

industrial antara pekerja dan pengusaha dapat selesai dengan

baik.

r. Kepala Bagian Sekretariat Perusahaan

Tugas pokok kepala bagian sekertariat perusahaan adalah :

1. Mengevaluasi RKAP/ RKO dan RJP agar target kinerja yang

ditentukan dapat dicapai.

2. Menjamin dan mengawasi dalam pelaksanaan prosedur

pemakaian uang kerja Bagian Sekretariat Perusahaan, Kantor

Penghubung Jakarta termasuk uang kerja Dewan komisaris

3. Menjamin terbentuknya citra perusahaan (Corporate Image) yang positif dan hubungan baik dengan stakeholders agar citra

perusahaan dapat meningkat.

4. Mengevaluasi pelayanan pada stakeholders atas setiap

informasi yang dibutuhkan yang berkaitan dengan kondisi

perusahaan agar diperoleh informasi yang benar dan akurat.

5. Menjamin dokumentasi data-data dan dokumen yang terkait

dengan aktivitas perusahaan yang merupakan hasil evaluasi

bagian teknis terkait dan melakukan updating setiap bulannya

sehingga diperoleh data yang akurat.

6. Melaksanakan koordinasi, komunikasi dan konsultasi (3K)

dengan Bagian, Distrik Manajer, Kebun/Unit terkait sehingga

tugas-tugas dan kebijaksanaan yang digariskan Direksi dapat

terlaksana dengan baik.

7. Menjadi penghubung atau contact person antara perusahaan

dengan lembaga keuangan dan stakeholders.

8 Menjamin penyelenggaraan proses penerimaan calon rekanan

baru dan perpanjangan Daftar Rekanan Terseleksi (DRT)

sesuai dengan garis kebijaksanaan Direksi berdasarkan

ketentuan perundang-undangan yang berlaku serta

melaksanakan evaluasi penerimaan calon rekanan baru.

1. Mengevaluasi dan mengajukan Program Kerja Audit Tahunan

yang telah disusun kepada Direktur Utama untuk mendapat

persetujuan dan menyampaikan kepada Meneg BUMN dengan

tembusan kepada Dewan Komisaris.

2. Mengevaluasi program pelaksanaan audit rutin.

3. Mengevaluasi laporan hasil audit rutin dan menyampaikan

kepada direktur Utama, Komite Audit dan Auditee.

4. Mengevaluasi dan menyetujui program dan pelaksanaan audit

khusus/investigasi sesuai penugasan dari Direktur Utama.

5. Menyetujui laporan hasil audit khusus/investigasi dan

menyampaikan kepada Direktur Utama.

6. Memberikan penilaian terhadap kecukupan sistem pengawasan

internal yang diterapkan, dan evaluasi pengelolaan Manajemen

Resiko serta meningkatkan proses tata kelola perusahaan yang

baik.

7. Mengkoordinir monitoring hasil tindaklanjut pemeriksaan

yang dilakukan oleh audit internal maupun eksternal dan

menyampaikan kepada Direktur Utama dan Komite Audit.

8. Bertindak sebagai koordinator pelaksanaan audit yang

dilakukan oleh pihak eksternal.

9. Membantu Direksi dalam pembahasan setiap permasalahan

10. Mengadakan pertemuan dengan Komite Audit untuk evaluasi

hasil audit secara berkala.

t. Kepala Bagian Tekhnik

Tugas pokok kepala bagian teknik adalah :

1. Mengevaluasi kebijakan dan norma standard RKAP (Rencana

Kerja Anggaran Perusahaan) dan RKO bagian teknik sesuai

instruksi kerja.

2. Menjamin dan mengevaluasi pengujian sarana dan metode

baru bidang teknik.

3. Mengevaluasi pengusulan sarana dan metode baru bidang

teknik.

4. Menjamin proses kalibrasi internal dan eksternal untuk

peralatan/instrumen kontrol unit pabrik, unit kebun dan rumah

sakit.

5. Menjamin dan mengevaluasi informasi Perkiraan Harga,

rencana kerja,

6. spesifikasi teknis dan syarat kerja teknis.

7. Menjamin dan mengevaluasi pembuatan kontrak dan SPJ di

Bagian Teknik.

8. Melakukan kunjungan ke unit kerja (kebun/pabrik) untuk

memonitor serta mengevaluasi kemajuan pencapaian sasaran

9. Menjamin dan mengevaluasi pelaporan investasi bidang teknik

yang diajukan oleh Unit/DM kepada Direksi.

10. Menjamin pengembangan sistem pemeliharaan dan eksploitasi,

sehingga kinerja perusahaan dapat lebih efektif, efisien dan

optimal.

11. Menngevaluasi usulan Rencana jangka pendek dan Rencana

jangka panjang bidang teknik.

11. Menjamin pengembangan manajemen teknik secara inovatif

guna pencapaian sasaran mutu yang lebih efektif dan efisien.

12. Menjamin dan mengevaluasi rencana kerja dan syarat-syarat

kerja di Bagian Teknik.

13. Mengawasi, mengevaluasi serta memberikan umpan balik

kepada unit kerja bidang teknik.

14. Menjamin terlaksananya program Transformasi Bisnis di

PTPN-III.

u. Kepala Bagian Teknologi

Tugas pokok kepala bagian teknologi adalah :

1. Mengevaluasi usulan RKAP dan RKO Pengolahan Kelapa

Sawit dan Karet dari PKS dan PPK, meliputi produksi, biaya

pengolahan serta investasi (Peralatan Laboratorium dan

Pengendalian Lingkungan/Limbah) berdasarkan potensi,

2. Mengevaluasi RKAP dan RKO Bagian Teknologi berdasarkan

rencana kebutuhan tenaga kerja serta pemakaian alat – alat

kantor/perlengkapan lainnya yang dibutuhkan untuk

operasional Bagian Teknologi.

3. Menjamin dan mengevaluasi pelaksanaan Titip Olah Inti Sawit

dengan Pihak Ketiga.

4. Mengevaluasi kegiatan pengendalian lingkungan/limbah di

Kebun/Unit untuk jangka pendek dan jangka panjang untuk

pemenuhan dan penaatan Peraturan Perundangundangan yang

berlaku.

5. Mengevaluasi dan melaporkan kepada Direksi perihal produksi

pengolahan kelapa sawit dan karet setiap hari.

6. Menjamin dan mengevaluasi pembelian bahan baku

(TBS/Kompo/Lateks) dari Pihak III (Plasma/Rakyat), baik dari

segi volume pembelian (pemenuhan kapasitas pabrik) maupun

kontribusi laba terhadap Perusahaan.

7. Menjamin dan mengevaluasi mutu produksi kelapa sawit dan

karet mulai dari bahan baku hingga produk sesuai norma,

untuk mendukung pemenuhan volume penjualan dan

spesifikasi produk sesuai permintaan pasar/Pembeli.

8. Menjamin dan mengevaluasi persediaan dan

by-stock di pabrik dan risiko kehilangan produksi serta

pemenuhan target penjualan.

9. Mengevaluasi rencana anggaran kerja produksi yang akan

diolah pabrik dalam jangka panjang dan jangka pendek.

10. Mengevaluasi kinerja pengolahan pabrik dan pengendalian

lingkungan dibandingkan dengan target dan norma serta trend

yang terbentuk, sebagai bahan/dasar pertimbangan dalam

pemecahan masalah.

v. Kepala Bagian TI dan Transformasi Bisnis/CMR dan Manajemen

Resiko

Tugas pokok kepala bagian TI dan transformasi bisnis adalah :

1. Mengevaluasi Rencana Kerja Anggaran Perusahaan (RKAP)

dengan cara mengevaluasi kinerja dan membandingkan

pencapaian RKAP tahun sebelumnya untuk menetapkan

program dan rencana kerja.

2. Mengidentifikasi hal-hal yang memerlukan perhatian Direksi

dalam

3. pelaksanaan Transformasi Bisnis dengan cara membadingkan

KPI dengan

4. target agar program yang telah disusun dapat tercapai.

5. Merencanakan, menyusun program dan action plan dari

Strategic Initiative PTB dan manajemen resiko dengan cara

6. Menyusun KPI tingkat perusahaan berdasarkan pencapaian

KPI tahun sebelumnya melalui monitoring dan evaluasi

sehingga terciptanya KPI yang objektif.

7. Menganalisa dan mengevaluasi program dan action plan dari

Strategi Initiative PTB dan manajemen resiko melalui rapat

dan forum grup diskusi sehingga program dan action plan

dapat dipahami.

8. Membantu Direksi dalam hal implementasi sistem manajemen

kepada semua yang terkait dengan cara memonitor dan

melaksanakan audit untuk melihat kesesuaian antara sistem

dengan realisasi dilapangan.

9. Mengevaluasi pencapaian program strategic initiative dan

manajemen resiko pertriwulan dengan cara menganalisis

program dengan target sehingga diketahui pencapaiannya.

10. Mensosialisasikan, melaksanakan, memantau dan

mengevaluasi pencapaian strategic target secara periodik

dengan penerapan Malcolm Baldrige Criteria for Performance

Excellence (MBCPE) untuk melihat efektivitas pencapaian

strategic target.

w.Kepala Bagian Umum

Tugas pokok kepala bagian umum adalah :

dengan memantau realisasi pemakaian anggaran guna

mendapatkan gambaran yang real tentang pemakaian biaya di

Urusan tersebut.

2. Mengevaluasi pelaksanaan kegiatan Sosial, Keagamaan,

Olahraga, EBTA Madrasah dan Kepramukaan di Kandir,

Kebun/Unit.

3. Mengevaluasi ketersediaan dan pengadaan/perawatan alat2

APAR, Hydrant, APD di seluruh Bagian, kebun/unit PTPN-III.

4. Mengevaluasi dan mengawasi penyelenggaraan kesehatan

karyawan termasuk sarana dan prasarana yang tersedia seperti

Rumah Sakit, Klinik dan lain-lain.

5. Mengevaluasi keseluruhan kinerja operasional rumah sakit,

pedoman administrasi bidang kesehatan serta norma-norma

dan standard pelayanan bidang kesehatan dan obat-obatan.

6. Mengevaluasi dan menetapkan kebijakan perencanaan kerja

URTA sebagai pedoman tugas bidang unit kerja URTA.

7. Mengevaluasi penggunaan/perawatan perkantoran dan seluruh

mess-mess PTPN-III

x. Kepala Kantor Perwakilan Jakarta

Tugas pokok kepala bagian kantor perwakilan Jakarta adalah :

1. Mengevaluasi dan menganalisa anggaran RKAP dan RKO KPJ

2. Mengajukan permintaan uang kerja dan pengeluaran uang

kerja KPJ dan Dewan Komisaris serta mengevaluasi

penggunaan anggaran di Kantor Perwakilan Jakarta.

3. Mengevaluasi laporan pertanggung jawaban realisasi uang

kerja setiap bulannya antara lain :

• Pengeluaran Komisaris, Sekretaris Komisaris dan Komite

Audit.

• Pengeluaran KPJ dan Mess.

• Listrik, PAM, Telepon KPJ, TV media dan Mess.

• Pengobatan Karyawan dan pensiunan yang telah disahkan

dokter perusahaan.

• Pembelian Ticket Tamu Direksi, Direksi, konsultan atau

karyawan yang tugas ke Jakarta dengan izin prinsip direksi.

• Biaya tamu Direksi dan lain-lain sesuai anggaran.

4. Menjamin pengelolaan surat-surat yang berkaitan dari/untuk

Direksi dan seluruh Bagian/Kebun/unit maupun dari

Departemen/Instansi terkait serta pihak ketiga melalui

registrasi sehingga dapat menindak-lanjutinya untuk

kelancaran pekerjaan.

5. Mewakili Direksi/Kabag pada undangan atau rapat dari

kuasa / penghunjukan agar substansi rapat dapat diketahui dan

ditindaklanjuti dan melaporkannya secara tertulis atau lisan.

6. Membina kerjasama dan komunikasi yang baik dengan

Direksi,Komisaris, Pemegang Saham, Bagian/DM/Kebun/Unit

dan stakeholders melalui media komunikasi agar pekerjaan berjalan lancar.

7. Menjamin kesiapan dan kelancaran sarana dan prasarana

rapat-rapat yang diselenggarakan di KPJ, baik rapat-rapat Komisaris dan

Direksi/Kabag maupun rapat dengan pihak instansi terkait.

D. Jaringan Usaha

PT Perkebunan Nusantara III (Persero) Medan bergerak dalam bidang

usaha perkebunan dengan komoditi utama kelapa sawit dan karet. Perusahaan

melakukan pengolahan hasil tanaman dari kebun sendiri, kebun plasma

maupun dari pihak-pihak lain menjadi barang setengah jadi atau barang jadi.

Pengolahan komoditi dan produk dihasilkan di dalam negeri dan hasilnya

dipasarkan di dalam negeri maupun diekspor ke luar negeri. Adapun komoditi

dan produk yang diolah PT Perkebunan Nusantara III (Persero) Medan berupa

komoditi kelapa sawit diolah menjadi minyak sawit (CPO) dan inti sawit.

Untuk mendukung pemasaran komoditi yang dihasilkan, seluruh BUMN

perkebunan di Indonesia telah membentuk PT Kharisma Pemasaran Bersama

Nusantara (PT KPBN) yang berkedudukan di Jakarta-Indonesia. PT KPBN

PT Perkebunan Nusantara III (Persero) Medan menjadikan minyak sawit

dan inti sawit sebagai komoditi utama yang memberikan kontribusi besar bagi

pendapatan perusahaan. PT Perkebunan Nusantara III (Persero) Medan

menggunakan penjualan dengan istilah pendapatan. Mutu produk minyak dan

inti sawit yang dihasilkan perusahaan sudah dikenal di pasar lokal dan

internasional dengan pasokan yang tepat waktu kepada pembeli.

1. Kelapa Sawit – Minyak Sawit dan Inti Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti

sawit sebagai komoditi yang memberikan kontribusi besar bagi

pendapatan perusahaan. Mutu produk minyak dan inti sawit yang

dihasilkan perusahaan sudah dikenal di pasar lokal dan internasional

dengan pasokan yang tepat waktu kepada pembeli

2. Karet - Lateks, Crumb Rubber dan Rubber Smoke Sheet

Di seantero dunia, Sumatera dikenal sebagai penghasil karet

bermutu tinggi, per 31 mei 2014 luas areal 37.715,50 hektar lahan PT

Perkebunan Nusantara III (Persero) diusahakan untuk menghasilkan

karet berkualitas terbaik di dunia. Mutu produk RSS-1, 1-,

SIR-20 dan lateks pekat mampu menembus pasar internasional, disejumlah

pabrik ban terbesar seperti Bridgestone, Good Year, Firestone,

Hankook, dan lainnya

Pabrik industri hilir karet didirikan pada tahun 1965 untuk

mengantisipasi perubahan fluktuasi pada karet alam dan persaingan kuat

karet sintesis PT. Perkebunan Nusantara III (Persero) sekarang ini

memiliki tiga fasilitas pengolahan yang disebut dengan Rubber Threads, Rubber Dockfender, Rubber Article, Rubber Cownaf, Coveyor Belt,

Rubber Karlet dan Resin adalah produk utama pabrik-pabrik tersebut. Produk perusahaan telah menerima Indonesian Industries Standard (SII)

Certificate, International Quality Certificate ISO 9001: 2000 dan ISO 14001 1996, TUV dan OCOTEX

E. Kinerja Usaha Terkini

Kinerja perusahaan tahunan tahun 2013 berdasarkan Nomor Surat

Keputusan Menteri Badan Usaha Milik Negara Nomor:KEP-100/MBU/2002

tanggal 04 Juni 2002 dan Keputusan RUPS PT Perkebunan Nusantara III

(Persero) tentang Pengesahan Rencana Kerja dan Anggaran Perusahaan

(RKAP) Tahun Buku 2013, tanggal 17 Januari 2013 dan Surat Persetujuan

Revisi RKAP Nomor:S-634/MBU/2013 tanggal 09 Oktober 2013 adalah

sehat – AA (double A) dengan rincian:

a. Nilai skor aspek keuangan = 61,50

b. Nilai skor aspek operasional = 13,00

c. Nilai skor aspek administrasi = 15,00

Total nilai skor 89,50

Berdasarkan hasil penilaian diatas, tingkat kesehatan perusahaan untuk tahun

1. Laporan posisi keuangan PT Perkebunan Nusantara III (Persero) dan

entitas anak (konsolidasi) per 31 Desember 2013 ditutup dengan total

aset dan liabilitas/ekuitas sebesar Rp 11.016,57 milyar, dibanding

RKAP-P per 31 Desember 2013 sebesar Rp 12.093,48 milyar berada

dibawah Rp 1.076,91 milyar atau 8,90% dan dibanding per 31

Desember 2012 sebesar Rp 10.208,93 milyar mengalami peningkatan

sebesar Rp 807,64 milyar atau 7,91%

2. Jumlah penerimaan penjualan (termasuk anak perusahaan) dalam tahun

2013 mencapai Rp 5.732.518 juta dan laba PT Perkebunan Nusantara

III dan entitas anak (konsolidasi) laba sebelum PPh sebesar Rp 601.188

juta dan laba setelah PPh sebesar Rp 367.304 juta

3. Pencapaian laba komoditi karet dan kelapa sawit tahun 2013

memberikan kontribusi masing-masing sebesar 6,45% dan 93,55%

terhadap total laba (rugi) konsolidasi sebelum PPh

4. Penerimaan devisa dari penjualan produksi tahun 2013 sebesar USD$

71.318.020,81 atau setara Rp 735.873.128.093,-.

5. Penerimaan negara dari PPh pasal dua puluh sembilan (kini) atas laba

operasional tahun 2013 sebesar Rp 55.924 juta dari dividen atas

pembagian laba tahun 2012 sesuai keputusan RUPS dan Surat Menteri

Badan Usaha Milik Negara Nomor:S-756/MBU/2013 tanggal 20

6. Disamping perusahaan memperoleh keuntungan, juga memperluas

lapangan kerja dalam rangka meningkatkan kesejahteraan rakyat serta

meningkatkan taraf hidup karyawan dan petani.

F. Rencana Kegiatan

Rencana kegiatan PT Perkebunan Nusantara III (Persero) Medan tertuang

dalam strategi usaha tahun 2013 dan Rencana Jangka Panjang Perusahaan

(RJPP). Strategi usaha tahun 2013, yaitu:

1. Menjalin dan mengembangkan hubungan sinergi yang efektif dengan

mitra strategik untuk mewujudkan peluang bisnis

2. Melaksanakan manajemen berorientasi pasar, sensitif terhadap

kecenderungan industri dan pergerakan pasar, mencermati pesaing.

3. Menjaga keseimbangan antara pertumbuhan dan kemampulabaan serta

pendapatan dan arus kas

4. Mematuhi aturan SHE-Safety, Health dan Environment-keselamatan, kesehatan, dan lingkungan

5. Melaksanakan keunggulan operasional agar perusahaan menjadi “cost effective”

6. Membangun budaya kerja yang kondusif dengan melaksanakan tata

nilai dan paradigma baru

7. Membangun dan mengimplementasikan manajemen sumber daya

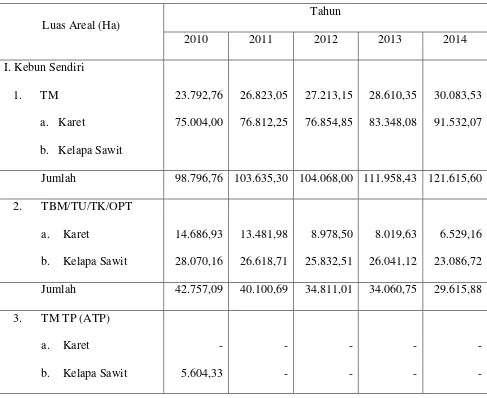

Rencana Jangka Panjang (RJP) PT Perkebunan Nusantara III

(Persero) tahun 2010-2014 (sebelum RUPS) disusun selain untuk memenuhi

permintaan pemegang saham, sesuai Surat Keputusan Menteri Badan Usaha

Milik Negara No:KEP-102/MBU/2002 tanggal 4 Juni 2002, juga merupakan

rencana strategis perusahaan dalam menjalankan aktivitas bisnisnya selama

[image:50.595.72.559.358.756.2]lima tahun kedepan, misalnya pada luas areal tanaman.

Tabel 2.1

PT Perkebunan Nusantara III (Persero) Luas Areal Tanaman

Luas Areal (Ha)

Tahun

2010 2011 2012 2013 2014

I. Kebun Sendiri

1. TM

a. Karet

b. Kelapa Sawit

23.792,76 75.004,00 26.823,05 76.812,25 27.213,15 76.854,85 28.610,35 83.348,08 30.083,53 91.532,07

Jumlah 98.796,76 103.635,30 104.068,00 111.958,43 121.615,60

2. TBM/TU/TK/OPT

a. Karet

b. Kelapa Sawit

14.686,93 28.070,16 13.481,98 26.618,71 8.978,50 25.832,51 8.019,63 26.041,12 6.529,16 23.086,72

Jumlah 42.757,09 40.100,69 34.811,01 34.060,75 29.615,88

3. TM TP (ATP)

Jumlah 5.604,33 - - - -

Total 1+2+3 147.158,18 143.735,99 138.879,01 146.019,18 151.231,48

4. Planted Area

a. Karet

b. Kelapa Sawit

38.479,69 108.678,49 40.305.03 103.430,96 36.191,65 102.687,36 36.629,98 109.389.20 36.612,69 114.618,79

Total Planted Area 147.158,18 143.735,99 138.879,01 146.019,18 151.231,48 5. Lain-Lain 17.064,61 17.064,61 17.064,61 17.064,61 17.064,61

Total HGU PTPN III 164.222,79 160.800,60 155.943,62 163.083,79 168.296,09

II. Pengembangan Areal

a. Karet

b. Kelapa Sawit

- 3.200,00 4.000,00 5.000,00 3.000,00 8.000,00 5.000,00 10.000,00 - -

Jumlah 3.200,00 9.000,00 11.000,00 15.000,00 -

Total HGU PTPN III +

Pengembangan Areal 167.422,79 169.800,60 166.943,62 178.083,79 168.296,09

III. Kebun Plasma

TM

a. Karet

b. Kelapa Sawit

9.150,80 10.403,14 9.150,80 10.403,14 9.150,80 10.403,14 9.150,80 10.403,14 9.150,80 10.403,14

Jumlah 19.553,94 19.553,94 19.553,94 19.553,94 19.553,94

Areal Lain-Lain Plasma 749,84 749,84 749,84 749,84 749,84

BAB III

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PT. PERKEBUNAN NUSANTARA III

A. Klasifikasi Biaya Operasional

PT. Perkebunan Nusantara III (Persero) adalah perusahaan yang bergerak

dibidang budidaya kelapa sawit, dan karet. PT. Perkebunan Nusantara III

(Persero) terdapat beban operasional pada laporan laba rugi, yaitu :

1. Biaya administrasi dan umum

Pembagian biaya ini didasarkan pada keterlibatan biaya yang

dikeluarkan terhadap pekerjaan yang sedang dilaksanakan. Demikian

pula halnya dengan biaya operasional, apabila terjadi pengeluaran maka

pengeluaran tersebut dicatat pada beban operasional yaitu :

Biaya administrasi dan umum terdiri dari :

a. Gaji, tunjangan dan biaya sosial karyawan pimpinan

b. Gaji, tunjangan dan biaya sosial karyawan pelaksana

c. Honorarium

d. Perjalanan dan penginapan

e. Beban perobatan

f. Pemeliharaan bangunan perusahaan

g. Pemeliharaan mesin dan inventaris

h. Pemeliharaan jalan, jembatan dan saluran air

j. Pemeliharaan alat pertanian dan inventaris

k. Iuran dan sumbangan

l. Pajak dan sewa tanah

m.Asuransi

n. Beban keamanan

o. Beban penerangan

p. Beban persediaan air

q. Beban lain-lain.

B. Perencanaan Anggaran Biaya Operasional

Dari pengertian perencanaan pada bab II, dapat diambil kesimpulan bahwa perencanaan adalah langkah awal perusahaan sebelum melakukan

kegiatan usaha, yang merupakan upaya untuk memutuskan apa yang akan

dilakukan, bagaimana, bila dan siapa yang melakukannya. Pengertian

perencanaan ini pada hakikatnya sama dengan perencanaan yang ada pada PT.

Perkebunan Nusantara III (Persero), karena sebelum menjalankan operasional

perusahaan, manajemen PT. Perkebunan Nusantara III (Persero)merencanakan

terlebih dahulu apa yang akan dilakukan, bagaimana dan siapa yang

melakukannya, seperti strategi apa yang dilakukan, membuat anggaran beban

yang dikeluarkan dan lain sebagainya.

Perencanaan yang menggambarkan secara konkrit kedalam bentuk

kuantitatif yang dapat diukur dengan nilai uang atau lainya yang disebut

dengan “Anggaran”. Dalam suatu anggaran, hasil yang diharapkan oleh

ditetapkan. Karena perusahaan menyadari akan pentingnya merencanakan

anggaran, maka perusahaan berusaha membuat rencana anggaran

perusahannya serealisasi mungkin dan seakurat mungkin agar anggaran yang

direncanakan tidak terlalu kerendahan ataupun ketinggian. Anggaran disusun

berdasarkan atas realisasi tahun lalu dan banyak juga berdasarkan

faktor-faktor lain dan disesuaikan dengan rencana kerja perusahaan seperti realisasi

tahun berjalan, pertumbuhan ekonomi dan lain. Pada PT. Perkebunan

Nusantara III (Persero) “Anggaran” dijadikan sebagai alat perencanaan serta

pengawasan jangka pendek, dan merupakan bagian dari perencanaan jangka

panjang.

Perencanaan dan penyusunan anggaran biaya operasional pada PT.

Perkebunan Nusantara III (Persero) dikoordinasi oleh kepala bagian

masing-masing bidang, dibantu oleh staf admi/umum beserta kerani

pembukuan/administrasi. Dalam menyusun anggaran lebih dahulu kepala

bagian bersama semua unsur bagian dalam perusahaan mengadakan rapat

serta melaksanakan evaluasi pada pelaksanaan anggaran periode lalu.

Kemudian membahas rencana untuk penyusunan anggaran periode yang akan

datang. Sehingga anggaran yang disusun merupakan hasil kesepakatan

bersama dan benar-benar didukung oleh seluruh unit kerja yang ada dalam

perusahaan. Dengan demikian anggaran yang disusun nantinya bertujuan

untuk memudahkan terciptanya kerja sama yang saling mendukung.

estimasi anggaran. Anggaran perusahaan ini disebut estimated of expenditure

yaitu yang berlaku untuk jangka waktu satu tahun periode dari Januari sampai

dengan Desember. Masing-masing bagian kebun dan distrik berkewajiban

mengisi formulir yang diterima tentang rencana kerja dan anggaran beban

yang dibutuhkan selama satu tahun anggaran. Kemudian kepala bagian

keuangan serta kerani bagian keuangan mengelompokan dan menyusun

anggaran secara kesuluruhan. Untuk anggaran yang jumlah tergolong besar

biasanya perusahaan akan mengadakan rapat untuk membahas anggaran

tersebut.

Anggaran yang telah disusun oleh staf Admi/umum serta kerani bagian

keuangan diserahkan kepada Direksi untuk disetujui dan disahkan pada

RUPS. Kemudian masing-masing bagian,kebun, distrik bertanggung jawab

sebagai pelaksana pemakai rencana kerja anggaran perusahaan (RKAP)

sebagai pedoman untuk melaksakan pekerjaan.

C. Pengawasan Biaya Operasional

Pengawasan merupakan fungsi terakhir yang dilaksanakan dalam manajemen. Dengan adanya suatu pengawasan dapat diketahui apakah

perencanaan yang telah dilakukan telah berjalan sesuai dengan apa yang

telah direncanakan. Cara yang dilakukan dalam pengawasan yaitu dengan

membandingkan segala sesuatu yang telah dijalankan dengan standar suatu

rencananya, serta melakukan perbaikan bilamana terjadi penyimpangan.

Realisasi diusahakan sesuai dengan anggaran yang telah dibuat oleh

Pengawasan biaya pada PT. Perkebunan Nusantara III (Persero)

dilakukan oleh bagian SPI dengan cara memeriksa (mengaudit) laporan

PB-71dan LM (Laporan Manajemen) setiap bulannya yang lengkap dan akurat.

Selain itu pengawasan terhadap anggaran biaya juga dilakukan dengan cara

membandingkan realisasi biaya dengan yang dianggarkan. Adapun prosedur

pengawasan biaya pada PT. Perkebunan Nusantara III (Persero) adalah

sebagai berikut :

Pekerjaan di lapangan diawasi oleh mandor dan kerani tanaman yang

didukung oleh buku mandor, buku asisten, PB-10 (laporan ikhtisar harian

pekerjaan). Masing-masing laporan tersebut di atas diperiksa oleh asisten

afdeling dan Manager. Berdasarkan hasil laporan di atas dituangkan ke daftar upah. Buku ini diproses sehingga menghasilkan PB-71 (biaya

keseluruhan selama setahun) yang sudah diperiksa oleh ATU dan disahkan

oleh Managerkebun lalu dikirim kekantor direksi. Kemudian PT. Perkebunan Nusantara III (Persero) juga melakukan pengawasan pada

bagian-bagian kebun, distrik yang berhubungan langsung dengan unsur

beban. Disamping itu juga melakukan pengawasan melalui anggaran,

dengan membandingkan anggaran dengan realisasi beban yang sebenarnya.

Kemudian mengevaluasi selisih yang terjadi untuk mengetahui

penyebabnya.

Prosedur penyusunan anggaran dipergunakan untuk mempersiapkan,

perusahaan melibatkan semua bagian yang berhubungan dengan

masing-masing biaya, yang dihubungkan dengan ruang lingkup aktivitas-aktivitas

bagian yang terkait serta dipengaruhi oleh hal-hal yang berkaitan dengan

timbulnya biaya operasional dari kegiatan perusahaan.

PT. Perkebunan Nusantara III (Persero), anggaran biaya perusahaan

disesuaikan dengan perubahan-perubahan yang diharapkan kebijaksanaan

atasan dan dalam kondisi-kondisi umum perekonomian, sangat membantu

dalam menyusun anggaran. Selain itu, catatan historis atau pengalaman

tahun lalu pada umumnya menjadi dasar dalam penyusunan anggaran.

Untuk mengetahui pengawasan biaya operasional yang ditetapkan pada PT.

Perkebunan Nusantara III (Persero), maka dilakukan analisis penyimpangan

beban operasional dengan menggunakan perbandingan antara anggaran dan

realisasi. Perbandingan anggaran dan realisasi beban Administrasi dan

Umum disajikan pada lampiran 2.

D. Penyimpangan Anggaran Biaya Operasional Terhadap Pelaksanaan Kegiatan Perusahaan.

Dari hasil analisa dapat diketahui bahwa penyebab terjadinya

penyimpangan biaya operasional pada PT. Perkebunan Nusantara III

(Persero) penyusunan anggaran beban yang dibuat oleh perusahaan sudah

realitis tetapi pada pelaksnaannya ada beban yang mengalami kenaikan dan

Berikut ini dapat diuraikan penyimpangan-penyimpangan yang terjadi pada

masing-masing administrasi pada PT. Perkebunan Nusantara III (Persero)

adalah sebagai berikut :

1. Beban gaji, tunjangan, dan biaya sosial karyawan pimpinan

Mengalami penyimpangan favoreble sebesar Rp. 2.931.489.219,- atau 2,15% dengan beban yang dianggarkan sebesar Rp. 136.246.414.000,-

dan realisasinya sebesar Rp. 133.314.924.781,-

2. Gaji dan beban karyawan pelaksana

Mengalami penyimpangan unfavoreble sebesar Rp. 891.354.430,- atau 1,19% dengan beban yang dianggarkan sebesar Rp. 74.981.373.000,- dan

realisasinya sebesar Rp. 75.872.727.430,-

3. Pengangkutan, perjalanan dan penginapan dalam kebun

Mengalami penyimpangan unfavoreble sebesar Rp. 928.147.553,- atau 5,34% dengan beban yang dianggarkan Rp. 17.373.932.000,0- dengan

realisasinya Rp. 18.302.079.553,-

4. Pemeliharaan bangunan rumah

Mengalami penyimpangan favoreble sebesar Rp. 203.493.458,- atau 17,95% dengan beban yang dianggarkan Rp. 1.133.466.000,- dengan

realisasinya Rp. 929.972.542,-

5. Pemeliharaan bangunan perusahaan

6. Pemeliharaan mesin dan instalasi

Mengalami penyimpangan favoreble sebesar Rp. 288.999.551,- atau 66,92% dengan beban yang dianggarkan Rp. 431.890.000,- dengan

realisasinya Rp. 142.890.489,-

7. Pemeliharaan jalan, jembatan, dansaluran air

Mengalami penyimpangan favoreble sebesar Rp. 301.615.131,- atau 74,57% dengan beban yang dianggarkan Rp. 404.448.000,- denagan

realisasinya Rp. 102.832.869,-

8. Pemakaian inventaris pertanian dan pabrik

Mengalami penyimpangan favoreble sebesar Rp. 56.433.452,- atau 86,39% dengan beban yang dianggarkan Rp. 65.322.000,- denagan

realisasinya Rp. 8.888.548,-.

9. Pajak restribusi

Mengalami penyimpangan favoreble sebesar Rp. 105.674.765,- atau 14,43% dengan beban yang dianggarkan Rp. 7832.506.000,- dengan

realisasinya Rp. 626.831.235,-

10. Premi asuransi

Mengalami penyimpangan favoreble sebesar Rp. 105.968.675,- atau 39,16% dengan beban yang dianggarkan Rp. 270.571.000,- dengan

11. Keamanan dan pam swakarsa

Mengalami penyimpangan favoreble sebesar Rp. 126.614.179,- atau 0,96% dengan beban yang dianggarkan sebesar Rp. 13.235.770.000,-

dengan realisasinya Rp.13.109.155.821,-

12. Penerangan

Mengalami penyimpangan unfavorable sebesar Rp. 518.701.375,- atau 9,34% dengan beban yang dianggarkan Rp. 5.554.822.000,- dengan

realisasinya Rp. 6.073.523.375,-

13. Persediaan air

Mengalami penyimpangan favorable sebesar Rp. 114.465.221,- atau 14,29% dengan beban yang dianggarkan Rp. 801.084.000,-

denganrealisasinya Rp. 686.618.779,-.

14. Honorarium

Mengalami penyimpangan unfavoreble sebesar Rp. 680.815.544,- atau 15,09%% dengan beban yang dianggarkan Rp. 4.510.600.000,- dengan

realisasi Rp. 5.191.415.544,-.

15. Mutu produksi (ISO 9000)

Mengalami penyimpangan favoreble sebesar Rp. 1.677.482.735,- atau 38,35% dengan beban yang dianggarkan Rp. 4.374.188.000,- dengan

16. Pengendalian lingkungan (ISO 14000)

Mengalami penyimpangan unfavoreble sebesar Rp. 3.871.204.428,- atau 42,55% dengan beban yang dianggarkan Rp. 9.098.263.000,- dengan

realisasi Rp. 12.969.467.428,-

17. Sistem manajemen kesehatan dan keselamatan kerja (ISO 18000)

Mengalami penyimpangan favoreble sebesar Rp. 1.150.523.668,- atau 23,08% dengan beban yang dianggarkan Rp. 4.985.944.000,- dengan

realisasi Rp. 3.835.420.332,-

18. Pengangkutan, perjalanan dan penginapan luar kebun

Mengalami penyimpangan favoreble sebesar Rp. 680.815.544,- atau 29,68% dengan beban yang dianggarkan Rp. 4.510.600.000,- dengan

realisasi Rp. 5.191.415.544,-

19. Penelitian, pengembangan dan percobaan

Mengalami penyimpangan favoreble sebesar Rp. 567.669.524,- atau 7,38% dengan beban yang dianggarkan Rp. 7.691.168.000,- dengan

realisasi Rp. 7.123.498.476,-

20. Pemeliharaan inventaris kecil

Mengalami penyimpangan favoreble sebesar Rp. 369.548.272,- atau 19,42% dengan beban yang dianggarkan Rp. 1.902.609.000,- dengan

21. Pemakaian inventaris kecil

Mengalami penyimpangan favoreble sebesar Rp. 408.604.933,- atau 11,26% dengan beban yang dianggarkan Rp. 3.628.946.000,- dengan

realisasi Rp. 3.220.341.067,-.

22. Pemakaian perlengkapan kantor

Mengalami penyimpangan unfavoreble sebesar Rp. 2.081.985.148,- atau 6,77% dengan beban yang dianggarkan Rp. 30.743.628.000,- dengan

realisasi Rp. 32.825.613.148,-.

23. Iuran, sumbangan dan CSR

Mengalami penyimpangan favoreble sebesar Rp. 26.205.135.018,- atau 77,66% dengan beban yang dianggarkan Rp. 33.741.554.000,- dengan

realisasi Rp. 7.536.418.982,-.

24. Pendidikan dan pengembangan SDM

Mengalami penyimpangan favoreble sebesar Rp. 8.967.884.020,- atau 44,31% dengan beban yang dianggarkan Rp. 20.239.141.000,- dengan

realisasi Rp. 11.271.256.980,-.

25. Lain-lain

Mengalami penyimpangan unfavoreble sebesar Rp. 13.931.812.299,- atau 43,11% dengan beban yang dianggarkan Rp. 32.314.267.000,- dengan

26. Komisaris

Mengalami penyimpangan favoreble sebesar Rp. 3.349.611.284,- atau 54,51% dengan beban yang dianggarkan Rp. 6.145.265.000,- dengan

realisasi Rp. 2.795.653.716,-.

27. Kantor penghubung

Mengalami penyimpangan favoreble sebesar Rp. 2.287.648.954,- atau 45,46% dengan beban yang dianggarkan Rp. 5.032.353.000,- dengan

realisasi Rp. 2.744.704.046,-.

28. Audit (independent auditor)

Mengalami penyimpangan unfavoreble sebesar Rp. 100.000.000,- atau 8,70% dengan beban yang dianggarkan Rp. 1.150.000.000,- dengan

realisasi Rp. 1.250.000.000,-

29. Konsultan – Internal

Mengalami penyimpangan favoreble sebesar Rp. 4.841.328.975,- atau 59,21% dengan beban yang dianggarkan Rp. 8.177.222.000,- dengan

realisasi Rp. 3.335.893.025,-.

30. Jasa produksi karyawan

Mengalami penyimpangan favoreble sebesar Rp. 15.756.953.570,- atau 4,90% dengan beban yang dianggarkan Rp. 321.741.543.000,- dengan

31. Uang jasa dan karyawan diestimasi

Mengalami penyimpangan unfavoreble sebesar Rp. 20.941.253.949,- atau 9,29% dengan beban yang dianggarkan Rp. 225.310.133.000,- dengan

realisasi Rp. 246.251.386.949,-.

32. Instansi terkait

Mengalami penyimpangan unfavoreble sebesar Rp. 380.116.000,- atau 33,37% dengan beban yang dianggarkan Rp. 1.139.091.000,- dengan

realisasi Rp. 1.519.207.000,-.

33. Amortisasi aktiva tidak berwujud

<