SKRIPSI

PENGARUH INDEPENDENSI, BUDAYA ORGANISASI, GOOD GOVERNANCE, DAN TINGKATAN JABATAN

TERHADAP KINERJA AUDITOR PEMERINTAH

(STUDI KASUS PADA BPK PERWAKILAN SUMATERA UTARA)

OLEH :

DEFRI TUA SIANIPAR 110503048

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH INDEPENDENSI, BUDAYA ORGANISASI, GOOD GOVERNANCE, DAN TINGKATAN JABATAN

TERHADAP KINERJA AUDITOR PEMERINTAH

(STUDI KASUS PADA BPK PERWAKILAN SUMATERA UTARA) Penelitian ini bertujuan untuk mengetahui pengaruh Independensi, Budaya Organisasi, Good Governance, dan Tingkatan Jabatan berpengaruh terhadap Kinerja Auditor Pemerintah (Studi Kasus pada Auditor BPK RI Perwakilan Provinsi Sumatera Utara)”. Metode penelitian ini merupakan penelitian eksplanasi assosiatif. Populasi adalah seluruh auditor di BPK RI Perwakilan Provinsi Sumatera Utara yaitu sebanyak 93 orang Auditor, dan dijadikan sampel sebanyak 48 orang Auditor. Penelitian ini menggunakan data primer yang diperoleh dari hasil jawaban responden atau kuesioner yang diajukan. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 17 for windows. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0.05) serta uji koefisien determinasi.

ABSTRACT

EFFECT OF INDEPENDENCE, ORGANIZATIONAL CULTURE, GOOD GOVERNANCE, AND LEVEL POSITION TO THE PERFORMANCE

OF GOVERNMENT AUDITORS

(CASE STUDY AT BPK REPRESENTATIVE OF NORTH SUMATERA PROVINCE)

This study is aims to know the influence Of Independence, Organizational Culture, Good Governance, And Level Position to the Performance of Government Auditors (an case study at BPK Auditor the Republic of Indonesia Representative of North Sumatera Province)” The method of study was causal associative research. The population was all auditors in BPK Republic of Indonesia, the representative of North Sumatera province for 93 persons and the sample was taken for 48 persons. The study used primary data which was obtained from the answer of the respondents and the questionnaire distributed. The collected data was analyzed using data analysis method by firstly proposing the classical assumption before performing the hypothesis test. Classical assumption test and hypothesis test was done using SPSS software version 17 for Windows. The hypothesis test in this research used multiple regression linier with t-test and f-test at sig n ifica nce level 5 % (α = 0 ,0 5) and determination coefficient test.

The results of study showed that partially the Independence had positive and not significant influence to Performance of Auditors, Organizational Culture partially had negative and not significant influence to Performance of Auditors, Good Governance partially had positive and significant influence to Performance of Auditors, and Level Position partially had positive and not significant influence to Performance of Auditors at BPK Auditor Republic of Indonesia, the Representative of North Sumatera province. Simultaneously, it was found significant influence of Independence, Organizational Culture, Good Governance, and Level Position to the Performance of Government Auditors BPK Auditor Republic of Indonesia, the Representative of North Sumatera Province. Figures R Square of or the coefficient of determination is 0,307 showed that 30,7% of Performance Auditors (Y) can be explained by Independence (X1), Organizational Culture (X2), Good Governance (X3), and Level Position (X4) while the remaining 69,3 % explained by other variables beyond the variables used in the study.

KATA PENGANTAR

Puji Syukur kehadirat Tuhan Yang Maha Esa atas berkat dan rahmat-Nya yang selalu menyertai penulis untuk menyelesaikan skripsi yang berjudul “Pengaruh Independensi, Budaya Organisasi, Good Governance, dan Tingkatan Jabatan terhadap Kinerja Auditor Pemerintah (Studi Kasus Pada BPK Perwakilan Sumatera Utara)”. Penulis juga telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini.

Selama studi dan pengerjaan penelitian ini penulis telah banyak mendapatkan masukan, saran, motivasi dan doa dari berbagai pihak khususnya pihak keluarga. Untuk Ayah saya Drs. M. Sianipar dan Ibu saya Dra. L. Sirait yang telah menjadi orang tua terhebat sejagad raya, yang selalu memberikan motivasi, nasehat, cinta, perhatian, dan kasih sayang serta doa sehingga penulis dapat menyelesaikan penelitian ini. Kemudian pada kesempatan ini juga penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen S1

Akuntansi Fakultas Ekonomi Sumatera Utara. Universitas Sumatera Utara 4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

5. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. M. Lian Dalimunthe, Mec, Ac selaku Dosen Pembimbing yang telah memberikan waktu untuk membimbing Penulis dan memberikan saran dan nasehat dalam penyempurnaan skripsi ini.

7. Bapak R. Aryo Seto Bomantari, S.E.,M.M,Ak, selaku Kepala Sub Auditorat Sumut I yang telah memberikan izin melaksanakan riset.

8. Pimpinan dan auditor BPK RI Perwakilan Sumatera Utara yang telah membantu penulis dalam melengkapi data penelitian ini.

9. Kakanda senior, Junpa Siregar S.E.,Ak yang telah membantu penulis dalam perjalanan tugas akhir ini.

10. Saudara dan saudari tersayang Kak Ana, Sudar, Lamtiur dan Angel yang baik terimakasih selama ini telah memberikan perhatian, doa, dan dukungan. 11. Yang terkasih Debora Kristina Natalia Simanjuntak, terima kasih atas segala

doa, semangat, motivasi, waktu, perhatian dan tenaga yang tidak pernah bosan mengingatkan dan membantu penulis selama ini sehingga penulis dapat menyelesaikan skirpsi ini.

12. Kepada rekan-rekan sepergerakan GMKI komisariat FEB USU, terima kasih buat doa dan dukungan rekan-rekan selama ini.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah... 10

1.3Tujuan Penelitian ... 10

1.4Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Teori Independensi ... 12

2.1.1Pengertian Independensi ... 12

2.1.2 Klasifikasi Independensi Akuntan Publik ... 15

2.1.3 Faktor-faktor Yang Dapat Mempengaruhi Independensi ... 15

2.1.4 Gangguan Independensi ... 18

2.2 Budaya Organisasi ... 20

2.2.1 Pengertian Budaya Organisasi ... 20

2.2.2 Karakteristik Budaya Organisasi... 22

2.3 Good Governance ... 23

2.3.1 Pengertian Good Governance ... 23

2.3.2 Prinsip-prinsip Good Governance... 25

2.3.3 Tujuan dan Manfaat Good Governance ... 25

2.4 Tingkatan Jabatan ... 26

2.4.1 Pengertian Tingkatan Jabatan ... 26

2.4.2 Klasifikasi Jabatan ... 27

2.5 Akuntansi Keperilakuan ... 28

2.6 Kinerja Auditor ... 29

2.6.1 Pengertian Kinerja... 29

2.6.2 Faktor – Faktor yang Mempengaruhi Kinerja... 30

2.6.3 Tujuan Penilaian Kinerja ... 32

2.6.4 Metode Penilaian Kinerja ... 33

2.7 Penelitian Terdahulu ... 35

2.8 Kerangka Konseptual ... 37

2.9 Hipotesis ... 39

3.1 Jenis Penelitian ... 41

3.2 Tempat dan Waktu Penelitian ... 41

3.3 Batasan Operasional ... 41

3.4 Definisi Operasional ... 42

3.5 Skala Pengukuran Variabel ... 44

3.6 Populasi dan Sampel Penelitian ... 45

3.6.1 Populasi ... 45

3.6.2 Sampel ... 45

3.7 Jenis Data Penelitian... 46

3.8 Metode Pengumpulan Data ... 46

3.9 Uji Kualitas Data ... 47

3.9.1 Uji Validitas ... 47

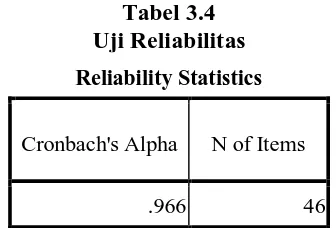

3.9.2 Uji Reliabilitas ... 50

3.10 Teknik Analisis Data ... 51

3.10.1 Metode Analisis Deskriptif ... 51

3.10.2 Uji Asumsi Klasik ... 52

3.10.3 Metode Analisis Statistik ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Gambaran Umum BPK RI... 57

4.1.1 Sejarah Badan Pemeriksa Keuangan (BPK) RI ... 57

4.1.2 Visi dan Misi BPK RI... 61

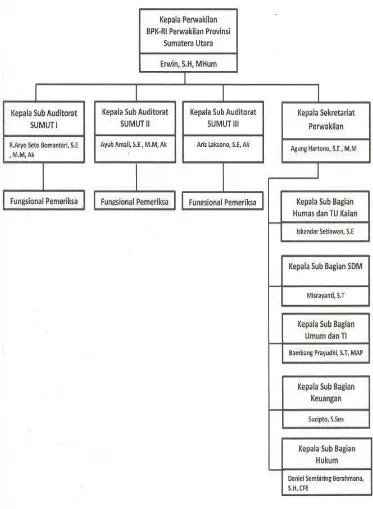

4.1.3Struktur Organisasi BPK RI Perwakilan Sumatera Utara ... 61

4.2 Hasil Penelitian ... 65

4.2.1 Analisis Deskriptif... 65

4.2.1.1 Analisis Deskriptif Responden ... 65

4.2.1.2Analisis Deskriptif Variabel ... 68

4.2.2 Uji Asumsi Klasik ... 88

4.2.3 Analisis Regresi Linear Berganda ... 95

4.2.4 Pengujian Hipotesis ... 97

4.3 Pembahasan Hasil Penelitian ... 103

BAB V KESIMPULAN DAN SARAN ... 108

5.1 Kesimpulan ... 108

5.2 Saran ... 109

DAFTAR PUSTAKA ... 110

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 35

3.1 Operasionalisasi Variabel... 43

3.2 Instrumen Skala Likert ... 44

3.3 Uji Validitas ... 48

3.4 Uji Reliabilitas ... 50

4.1 Bidang Tugas Pimpinan Perwakilan BPK Sumatera Utara ... 63

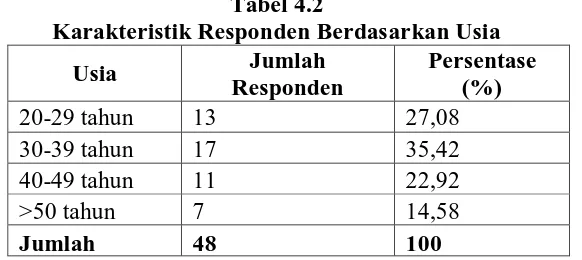

4.2 Karakteristik Responden Berdasarkan Usia... 65

4.3 Karakteristik Responden Berdasarkan Golongan ... 66

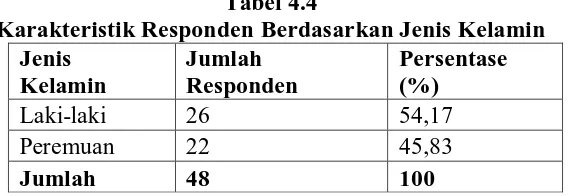

4.4 Karakteristik Responden Berdasarkan Jenis Kelamin... 66

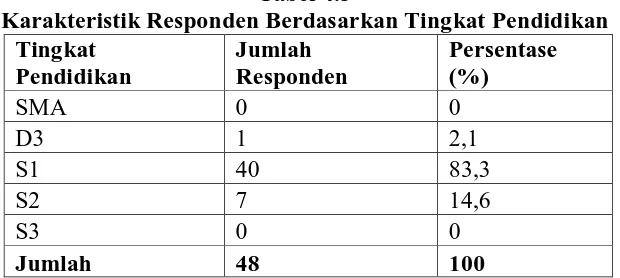

4.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 67

4.6 Karakteristik Responden Berdasarkan Lama Bekerja ... 68

4.7 Distribusi Tanggapan Responden Terhadap Independensi…... . .... 69

4.8 Distribusi Tanggapan Responden Terhadap Budaya Organisasi... 74

4.9 Distribusi Tanggapan Responden Terhadap Good Governance ... 77

4.10 Distribusi Tanggapan Responden Terhadap Tingkatan Jabatan... .. . 81

4.11 Distribusi Tanggapan Responden Terhadap Kinerja... ... 84

4.12 Uji Kolmogorov-Smirnov Test ... 91

4.13 Uji Glesjer ... 93

4.14 Uji Multikolineraritas ... 94

4.15 Analisis Regresi Linear Berganda ... 96

4.16 Uji Koefisien Determinasi (R2) ... 98

4.17 Hubungan Antar Variabel ... 98

4.18 Uji Simultan (Uji-F) ... 101

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 39

4.1 Struktur Organisasi BPK RI Perwakilan Sumatera Utara ... 62

4.2 Histogram ... 89

4.3 Pengujian Normalitas P – P Plot ... 90

DAFTAR LAMPIRAN No. Lampiran Judul

Halaman

ABSTRAK

PENGARUH INDEPENDENSI, BUDAYA ORGANISASI, GOOD GOVERNANCE, DAN TINGKATAN JABATAN

TERHADAP KINERJA AUDITOR PEMERINTAH

(STUDI KASUS PADA BPK PERWAKILAN SUMATERA UTARA) Penelitian ini bertujuan untuk mengetahui pengaruh Independensi, Budaya Organisasi, Good Governance, dan Tingkatan Jabatan berpengaruh terhadap Kinerja Auditor Pemerintah (Studi Kasus pada Auditor BPK RI Perwakilan Provinsi Sumatera Utara)”. Metode penelitian ini merupakan penelitian eksplanasi assosiatif. Populasi adalah seluruh auditor di BPK RI Perwakilan Provinsi Sumatera Utara yaitu sebanyak 93 orang Auditor, dan dijadikan sampel sebanyak 48 orang Auditor. Penelitian ini menggunakan data primer yang diperoleh dari hasil jawaban responden atau kuesioner yang diajukan. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 17 for windows. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0.05) serta uji koefisien determinasi.

ABSTRACT

EFFECT OF INDEPENDENCE, ORGANIZATIONAL CULTURE, GOOD GOVERNANCE, AND LEVEL POSITION TO THE PERFORMANCE

OF GOVERNMENT AUDITORS

(CASE STUDY AT BPK REPRESENTATIVE OF NORTH SUMATERA PROVINCE)

This study is aims to know the influence Of Independence, Organizational Culture, Good Governance, And Level Position to the Performance of Government Auditors (an case study at BPK Auditor the Republic of Indonesia Representative of North Sumatera Province)” The method of study was causal associative research. The population was all auditors in BPK Republic of Indonesia, the representative of North Sumatera province for 93 persons and the sample was taken for 48 persons. The study used primary data which was obtained from the answer of the respondents and the questionnaire distributed. The collected data was analyzed using data analysis method by firstly proposing the classical assumption before performing the hypothesis test. Classical assumption test and hypothesis test was done using SPSS software version 17 for Windows. The hypothesis test in this research used multiple regression linier with t-test and f-test at sig n ifica nce level 5 % (α = 0 ,0 5) and determination coefficient test.

The results of study showed that partially the Independence had positive and not significant influence to Performance of Auditors, Organizational Culture partially had negative and not significant influence to Performance of Auditors, Good Governance partially had positive and significant influence to Performance of Auditors, and Level Position partially had positive and not significant influence to Performance of Auditors at BPK Auditor Republic of Indonesia, the Representative of North Sumatera province. Simultaneously, it was found significant influence of Independence, Organizational Culture, Good Governance, and Level Position to the Performance of Government Auditors BPK Auditor Republic of Indonesia, the Representative of North Sumatera Province. Figures R Square of or the coefficient of determination is 0,307 showed that 30,7% of Performance Auditors (Y) can be explained by Independence (X1), Organizational Culture (X2), Good Governance (X3), and Level Position (X4) while the remaining 69,3 % explained by other variables beyond the variables used in the study.

BAB I PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi saat ini, permasalahan yang sering dihadapi oleh suatu lembaga pemerintahan salah satunya adalah tindakan KKN (Kolusi, Korupsi, dan Nepotisme). Banyaknya kasus korupsi yang terjadi akhir-akhir ini menjadikan perhatian besar bagi kalangan masyarakat. Masyarakat menuntut akan adanya transparansi dan akuntabilitas dalam pengelolaan keuangan oleh lembaga-lembaga sektor publik, diantaranya yaitu lembaga-lembaga pemerintah, perusahaan milik negara/daerah maupun organisasi publik lainnya yang ada di negeri ini.

Tuntutan tersebut wajar dilakukan oleh masyarakat karena banyaknya penyelewangan yang terjadi, disebabkan oleh pengelolaan pemerintah yang buruk (bad governance) dan kurangnya pengawasan intern pemerintah terhadap proses penyelenggaraan pemerintahan. Untuk mewujudkan pemerintahan yang baik (good governance) menurut Mardiasmo (2005) terdapat tiga aspek penting yaitu pengawasan, pengendalian, dan pemeriksaan.

Sesuai dengan Peraturan Pemerintah No. 60 Tahun 2008 tentang sistem pengendalian intern pemerintah, pelaksanaan pengendalian intern tersebut dilaksanakan oleh aparat pengawasan intern pemerintah (APIP), yaitu Badan Pengawasan Keuangan dan Pembangunan (BPKP); Inspektorat Jenderal; Inspektorat Provinsi; dan Inspektorat Kota. BPKP sebagai salah satu pelaksana tugas pengendalian internal pemerintah yang mempunyai tugas melakukan pengawasan terhadap pelaksanaan keuangan dan pembangunan sesuai dengan peraturan perundang-undangan yang berlaku.

Menurut UU RI No.15 Tahun 2004 Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara. Pemeriksa adalah orang yang melaksanakan tugas pemeriksaan pengelolaan dan tanggung jawab keuangan negara untuk dan atas nama BPK. Badan Pemeriksa Keuangan, yang selanjutnya disebut BPK, adalah Badan Pemeriksa Keuangan sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Selain itu, pengawasan dan pengendalian intern atas penyelenggaraan pemerintahan diperlukan untuk mendorong terwujudnya good governance dan mendukung penyelenggaraan pemerintahan yang efektif, efisien, transparan, akuntabel serta bersih dan bebas dari praktik korupsi, kolusi, dan nepotisme (KKN). Peraturan Pemerintah Nomor 101 tahun 2000, merumuskan arti good governance sebagai berikut: “Kepemerintahan yang mengembangkan dan menerapkan prinsip-prinsip profesionalitas, akuntabilitas, transparansi, pelayanan prima, demokrasi, efisiensi, efektivitas, supremasi hukum dan dapat diterima oleh seluruh masyarakat”.

Sesuai dengan UU RI No.15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, pelaksana pemeriksaan keuangan Negara dilaksanakan oleh BPK. BPK yang merupakan pemeriksa Keuangan Negara bertugas untuk memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan Lembaga atau badan lain yang mengelola keuangan negara.

sejauh mana auditor pemerintah telah bekerja sesuai dengan standar dan etika yang telah ditetapkan (Sukriah dkk, 2009).

Dalam menjalankan fungsi audit tersebut, maka BPK perlu didukung oleh kinerja auditornya. Auditor memiliki peran penting dalam menjalankan fungsi pemeriksaan. Fungsi audit akan efektif dan optimum apabila kinerja auditor ditentukan oleh perilaku auditor tersebut. Sebagai penunjang keberhasilan dalam menjalankan tugas dan fungsinya dengan baik, sangatlah diperlukan kinerja auditor yang baik dan berkualitas.

Kinerja auditor adalah kemampuan dari seorang auditor menghasilkan temuan atau hasil pemeriksaaan dari kegiatan pemeriksaan atas pengelolaan dan tanggung jawab keuangan yang dilakukan dalam satu tim pemeriksaan (Yanhari, 2007). Kinerja auditor didasarkan atas kecakapan, pengalaman, dan kesungguhan waktu yang diukur dengan mempertimbangkan kuantitas, kualitas, dan ketepatan waktu.

Istilah kinerja seringkali digunakan untuk menyebutkan prestasi atau tingkat keberhasilan individu atau kelompok individu. Kinerja (prestasi kerja) dapat diukur melalui pengukuran tertentu (standar), dimana kualitas adalah berkaitan dengan mutu kerja yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan (Trisnaningsih, 2007).

masyarakat. Seorang auditor yang mempertahankan integritas, akan bertindak jujur dan tegas dalam mempertimbangkan fakta, terlepas dari kepentingan pribadi. Dengan berbagai tekanan yang ada untuk memanipulasi fakta-fakta, auditor yang berintegritas mampu bertahan dari berbagai tekanan tersebut sehingga fakta-fakta tersaji seobjektif mungkin.

Auditor yang mempertahankan objektivitas, akan bertindak adil atau tidak memihak sehingga independensi profesinya dapat dipertahankan. Dalam mengambil keputusan atau tindakan, ia tidak boleh bertindak atas dasar prasangka atau bias, pertentangan kepentingan, atau pengaruh dari pihak lain. Auditor yang objektif adalah auditor yang mengambil keputusan berdasarkan seluruh bukti yang tersedia, bukan karena pendapat atau prasangka pribadi, maupun tekanan dan pengaruh orang lain.

Auditor yang menegakkan independensinya, tidak akan terpengaruh dan tidak akan dapat dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri auditor dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan. Dalam kaitannya sebagai pemeriksa eksternal di bidang keuangan negara, auditor BPK dalam melaksanakan tugasnya perlu dilandasi dengan sikap, etika, dan moral yang baik sehingga auditor dapat menjalankan tugas dan kewajibannya secara objektif.

lembaga khusus yang independen, objektif, dan tidak memihak dalam memeriksa laporan keuangan pemerintah. Lembaga yang dimaksud adalah Badan Pemeriksa Keuangan (BPK). Penelitian ini didukung oleh penelitian dari Trisnaningsih (2007) yang menunjukkan adanya pengaruh positif antara independensi auditor terhadap kinerja auditor. Hal ini menunjukkan bahwa semakin independensi seorang auditor dalam melakukan audit maka akan semakin mempengaruhi kinerjanya.

Sebagai bentuk nyata peran BPK sebagai auditor eksternal adalah dalam lima tahun terakhir, upaya untuk meningkatkan transparansi merupakan salah satu hal yang menonjol, dimana bos-bos bank umum dan bank sentral bisa dipenjara. Berbagai kasus korupsi kelas kakap juga dapat terungkap bahkan BPK telah mengungkap banyak kasus yang menunjukkan buruknya pengelolaan keuangan negara seperti kasus YPPI dan BI serta tersebarnya rekening liar bernilai puluhan triliun rupiah.

Hasil pemeriksaan eksternal akan menjadi bahan bagi lembaga perwakilan untuk melakukan pengawasan terhadap cara pemerintah mempergunakan anggaran pertimbangan dalam penyusunan anggaran (budgeting) tahun berikutnya. Perubahan ketiga UUD 1945 pasal 23E ayat (1) menegaskan posisi BPK sebagai satu-satunya Auditor eksternal. Kemandirian auditor eksternal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral)”. Independensi dapat juga diartikan adanya kejujuran dalam diri auditor

memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya (Mulyadi, 2002).

Selain itu keberhasilan dan kinerja seseorang dalam suatu bidang pekerjaan sangat ditentukan oleh budaya organisasinya. Budaya organisasi adalah sehimpun nilai, prinsip-prinsip, tradisi dan cara-cara bekerja yang dianut bersama oleh para anggota organisasi dan mempengaruhi cara mereka bertindak (Robbins, 2009). Budaya organisasi juga membentuk dan mengendalikan perilaku dalam keorganisasian. Budaya organisasi mempengaruhi cara individu untuk merespons dan menafsirkan segala situasi dan permasalahan yang terjadi di dalam organisasi. Budaya organisasi merupakan sistem penyebaran kepercayaan dan nilai-nilai yang berkembang dalam suatu organisasi dan mengarahkan perilaku anggota-anggotanya. Budaya organisasi dapat menjadi instrumen keunggulan kompetitif yang utama, yaitu bila budaya organisasi mendukung strategi organisasi, dan bila budaya organisasi dapat menjawab atau mengatasi tantangan lingkungan dengan cepat dan tepat.

Siagian (2002:200) menyatakan bahwa budaya organisasi merupakan salah satu variabel penting bagi seorang pemimpin, karena budaya organisasi mencerminkan nilai-nilai dan menjadi pedoman bagi anggota organisasi. Kesesuaian antara individu dengan budaya organisasi sangat penting. Apabila individu merasa tidak nyaman dalam suatu lingkungan kerjanya atau lingkungan organisasi, maka akan mengalami ketidakberdayaan, kekhawatiran di dalam dirinya sendiri sehingga kinerja yang dihasilkannya pun tidak maksimal. Sebaliknya kalau ia merasa nyaman dengan lingkungannya, ia akan memperlihatkan sifat positif dan menghasilkan kinerja yang baik dalam lingkungan organisasi tersebut.

Hasil dari pemeriksaan di BPK yang berkualitas sangat ditentukan oleh kinerja auditor. Secara ideal di dalam menjalankan profesinya, seorang auditor hendaknya memperhatikan prinsip dasar good governance dalam organisasi tersebut. Auditor juga harus mentaati aturan etika profesi yang meliputi pengaturan tentang independensi, integritas dan objektivitas, standar umum dan prinsip akuntansi, tanggung jawab kepada klien, tanggung jawab kepada rekan seprofesi, serta tanggung jawab dan praktik lainnya (Satyo, 2005).

melaksanakan good governance adalah meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik.

Penelitian ini didukung hasil penelitian yang dilakukan oleh Trisnaningsih (2007) yang menyatakan bahwa good governance berpengaruh positif signifikan terhadap kinerja auditor. Temuan ini memberikan indikasi bahwa good governance mempengaruhi kinerja dari auditor. Seorang auditor yang memahami good governance secara benar dan didukung independensi yang tinggi, maka akan mempengaruhi kinerja auditor dalam mencapai tujuan akhir sebagaimana diharapkan oleh berbagai pihak.

Menurut Jusuf (2001) Tingkatan jabatan dalam suatu organisasi akuntan publik yaitu: partner, manager, supervisor, senior in charge auditor dan asisten. Tingkatan jabatan yang banyak dijumpai dalam KAP di Indonesia, mengacu pada Simamora (2002) yaitu: partner, manager, senior auditor dan junior auditor . Pekerjaan yang dilakukan secara tim yang terdiri dari beberapa staf dan diketuai oleh supervisor. Hasil kerja tim ditinjau oleh manajer, kemudian manajer bertanggungjawab terhadap seorang partner. Partner disebut juga sebagai rekan yang bertanggungjawab penuh terhadap semua operasional dalam kantor-kantor tersebut.

level jabatannya, maka semakin tinggi profesionalisme. Sehingga dalam penelitian ini, dimaksudkan untuk mengetahui apakah tingkatan jabatan mempengaruhi kinerja dari auditor tersebut.

Elya Wati, Lismawati, dan Nila Aprilia (2010) dalam penelitiannya menyebutkan bahwa variabel independen, gaya kepemimpinan, komitmen organisasi dan pemahaman good governance berpengaruh terhadap kinerja auditor. Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Independensi, Budaya Organisasi, Good Governance, dan Tingkatan Jabatan Terhadap Kinerja Auditor Pemerintah (Studi Kasus Pada BPK Perwakilan Sumatera Utara).”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah penelitian ini adalah : Apakah independensi, budaya organisasi, good governance, dan tingkatan jabatan berpengaruh terhadap kinerja auditor pemerintah baik secara parsial maupun simultan?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah : 1. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan peneliti di samping memberikan kontribusi pemikiran dalam bidang audit kinerja pemerintah khususnya Pengaruh Independensi, Budaya Organisasi, Good Governance, dan Tingkatan Jabatan terhadap kinerja auditor pemerintah.

2. Bagi Auditor

Hasil penelitian ini diharapkan dapat memberikan masukan kepada Auditor baik auditor senior maupun auditor junior dalam menjalankan pemeriksaan akuntansi (auditing) harus berdasarkan pada prinsip akuntansi yang berlaku umum dan selalu menegakkan Kode Etik Akuntan sebagai profesi akuntan publik.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA 2.1 Teori Independensi

2.1.1 Pengertian Independensi

Independensi merupakan terjemahan kata independence yang berasal dari Bahasa Inggris, yang artinya “dalam keadaan independen”, adapun arti kata independen bermakna ”tidak tergantung atau dikendalikan oleh (orang lain atau benda), tidak mendasarkan pada diri pada orang lain, bertindak atau berpikir sesuai dengan kehendak hati, bebas dari pengendalian orang lain, tidak dipengaruhi oleh orang lain. Menurut Arens et al (2008:111), independensi dalam audit berarti mengambil sudut pandang yang tidak bias. Independensi sangat penting bagi auditor untuk dijaga dalam melaksanakan tanggung jawabnya.

Menurut Halim (2008:46), independensi merupakan suatu cerminan sikap dari seorang auditor untuk tidak memilih pihak siapapun dalam melakukan audit. Independensi adalah sikap mental seorang auditor dimana ia dituntut untuk bersikap jujur dan tidak memihak sepanjang pelaksaan audit dan dalam memposisikan dirinya dengan auditee-nya. Independensi menurut Wirakusumah dan Agoes (2003 : 8) merupakan pandangan yang tidak berprasangka dan tidak memihak dalam melakukan test-test audit, evaluasi dan hasil-hasilnya, dan penerbitan laporan, dan merupakan alasan utama kepercayaan masyarakat.

Dalam Kode Etik Akuntan Indonesia pasal 1 ayat 2 menyatakan bahwa setiap anggota harus mempertahankan integritas, objektivitas dan independensi dalam melaksanakan tugasnya. Seorang auditor yang menegakkan independensinya, tidak akan terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri auditor dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan. Independensi dalam penampilan akuntan publik dianggap rusak jika ia mengetahui atau patut mengetahui keadaan atau hubungan yang mungkin mengkompromikan independensinya.

Menurut Ruchjat Kosasih (2000:47-48) ada empat jenis risiko yang dapat merusak independensi akuntan publik , yaitu :

a. Self interest risk, yang terjadi apabila akuntan publik menerima manfaat dari keterlibatan keuangan klien.

b. Self review r isk, yang terjadi apabila akuntan publik melaksanakan penugasan pemberian jasa keyakinan yang menyangkut keputusan yang dibuat untuk kepentingan klien atau melaksanakan jasa lain yang mengarah pada produk atau pertimbangan yang mempengaruhi informasi yang menjadi pokok bahasan dalam penugasan pemberian jasa keyakinan.

c. Advocacy risk, yang terjadi apabila tindakan akuntan publik menjadi terlalu erat kaitanya dengan kepentingan klien.

yang dapat mengakibatkan intimidasi oleh atau keramahtamahan (familiarity) yang berlebihan dengan klien.

Menurut Siti (2009:51) independensi dapat dijabarkan sebagai cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Sikap mental independen tersebut harus meliputi Independence in fact dan independence in appearance. Independensi dapat dibagi menjadi dua bagian yakni independence in fact (independensi dalam kenyataan) dan independence in appearance (independensi dalam penampilan). Sedangkan Independensi menurut pendapat Sukrisno Agoes dan I Cenik Ardana (2009:146) adalah “Independensi mencerminkan sikap tidak memihak serta tidak dibawah pengaruh atau tekanan pihak tertentu dalam mengambil keputusan dan tindakan.”

2.1.2 Klasifikasi Independensi Akuntan Publik

Arens (2003:83) mengkategorikan independensi kedalam dua aspek yaitu: 1. Independensi in Fact (Independensi dalam fakta)

Independensi dalam fakta (independen in fact) ada bila auditor benar-benar mampu mempertahankan sikap yang tidak bias dan sikap yang tidak memihak sepanjang pelaksanaan auditnya.

2. Independensi in Appearance (Independensi dalam penampilan)

Merupakan pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Meskipun auditor independen telah menjalankan audit secara independen dan objektif, pendapatnya yang dinyatakan melalui laporan audit tidak akan dipercaya oleh para pemakai jasa auditor independen bila tidak mampu mempertahankan independensi dalam penampilan. Independensi dalam penampilan ditentukan oleh kesan masyarakat terhadap independensi akuntan publik secara maupun keseluruhan.

2.1.3 Faktor-faktor Yang Dapat Mempengaruhi Independensi Faktor –faktor yang mempengaruhinya antara lain:

1. Ikatan kepentingan keuangan

dalam perusahaan yang menjadi kliennya. Misalnya, memiliki utang atau piutang pada perusahaan yang diaudit, menjadi trustee atau eksekutor atau administrator atas satu atau beberapa estate memiliki kepentingan keuangan langsung, dan lain sebagainya.

2. Jasa-jasa lain selain jasa audit

Aktivitas bisnis kantor akuntan publik selain memberikan jasa audit juga memberikan jasa-jasa lain. Misalnya, jasa perpajakan, jasa konsultasi manajemen, serta jasa akuntansi dan pembukuan. Pemberian jasa lain ini memungkinkan hilangnya independensi akuntan publik karena akuntan publik akan cendrung memihak kepada kliennya.

3. Lamanya hubungan atau penugasan audit

Lamanya penugasan audit digolongkan menjadi dua. Yaitu, lima tahun atau kurang, atau lebih dari lima tahun. Penugasan lebih dari lima tahun dianggap dapat mempengaruhi independensi akuntan publik secara negatif.

4. Ukuran kantor akuntan publik

Kantor akuntan publik yang lebih besar tidak begitu tergantung pada salah satu klien saja. Hilangnya satu klien tidak akan begitu mempengaruhi pendapatnya. Sehingga kantor akuntan publik yang lebih besar dipercaya akan lebih independen dibandingkan dengan kantor akuntan publik yang kecil.

5. Persaingan antar kantor

Kantor akuntan publik dihadapkan pada dua pilihan. Yaitu, akan kehilangan kliennya karena klien mencari kantor akuntan publik lain atau mengeluarkan opini sesuai dengan keinginan klien.

6. Audit Fee

Audit fee yang besar jumlahnya kemungkinan akan mengakibatkan berkurangnya independensi akuntan publik. Hal ini setidaknya disebabkan oleh dua hal. Pertama, kantor akuntan yang melakukan audit merasa tergantung pada klien sehingga cenderung segan untuk menolak keinginan klien. Kedua, jika memberikan opini yang tidak sesuai dengan keinginan klien, maka akan muncul kekhawatiran kantor akuntan akan kehilangan kliennya mengingat pendapatan yang diterima relatif besar.

7. Tekanan peran (Role Stress)

8. Tekanan Kesesuaian (Confarmity Pressure)

Confarmity atau peneliti menyebutnya dengan pengaruh sosial yaitu, mengacu kepada perilaku yang dipengaruhi oleh contoh-contoh yang diberikan oleh rekan kerja, bukan oleh intruksi dari figur otoritas. Seseorang/auditor akan menyesuaikan diri mereka dengan situasi pengaruh normatif karena mereka takut terhadap konsekuensi negatif atas penampilan yang menyimpang.

9. Audit Delay

Audit delay yaitu rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, yang biasanya diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan independen atas audit laporan keuangan tahunan perusahaan sejak penugasan audit sampai dengan pelaporan audit independen diterbitkan. Suksesnya audit sangat erat terkait dengan kinerja tim audit serta supervisi oleh pengendali teknis dan pengendali mutu tim audit dituntut untuk dapat memenuhi standar waktu sebagaimana yang tertuang dalam program audit yang sudah ditetapkan.

2.1.4 Gangguan Independensi

Di dalam Standar Pemeriksaan Keuangan Negara (SPKN), juga dijelaskan bahwa terdapat tiga macam gangguan terhadap independensi, yaitu:

1. Gangguan Pribadi

Gangguan pribadi meliputi antara lain:

a. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

b. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

d. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

2. Gangguan Ekstern

Gangguan ekstern adalah gangguan yang berasal dari pihak ekstern yang dapat membatasi pelaksanaan pemeriksaan atau mempengaruhi kemampuan auditor dalam menyatakan pendapat atau simpulan hasil pemeriksaan secara independen dan objektif. Gangguan ekstern meliputi antara lain:

a. Campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup audit secara tidak semestinya.

b. Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur audit atau pemilihan sampel audit.

d. Campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa.

3. Gangguan Organisasi

Auditor yang ditugasi oleh organisasi pemeriksa dapat dipandang bebas dari gangguan terhadap independensi secara organisasi, apabila melakukan pemeriksaan di luar entitas tempat ia bekerja.

2.2 Budaya Organisasi

2.2.1 Pengertian Budaya Organisasi

Budaya merupakan norma-norma dan nilai-nilai yang mengarahkan perilaku anggota organisasi. Setiap anggota akan berperilaku sesuai dengan budaya yang berlaku agar diterima di lingkungan tersebut. Budaya dapat dipecah menjadi tiga faktor mendasar, yaitu struktural, politis, dan emosional. Budaya memengaruhi pola teladan perilaku manusia yang teratur karena budaya menggambarkan perilaku yang sesuai untuk situasi tertentu. Aspek budaya yang terpenting adalah memastikan kehidupan manusia baik secara fisik maupun secara sosial. Dengan demikian, seorang akuntan perilaku harus menyadari akan gagasan untuk budaya (Ikhsan dan Ishak, 2005:32).

budaya adalah kompleksitas menyeluruh yang terdiri dari pengetahuan, keyakinan, seni, moral, hukum, adat kebiasaan dan berbagai kapabilitas lainnya serta kebiasaan apa saja yang diperoleh manusia sebagai bagian dari sebuah masyarakat.

Pengertian budaya organisasi yang diturunkan dari pengertian ”corporate

culture” merupakan nilai-nilai dominan atau kebiasaan dalam suatu organisasi perusahaan yang disebarluaskan dan diacu sebagai filosofi kerja karyawan. Budaya organisasi mengacu ke suatu sistem makna bersama yang dianut anggota-anggota yang membedakan perusahaan itu terhadap perusahaan lain (Trisnaningsih 2004:13). Ikhsan dan Ishak (2005:33), budaya organisasi adalah suatu persepsi bersama yang dianut oleh anggota-anggota organisasi itu, sehingga persepsi tersebut menjadi suatu sistem dan makna bersama di antara para anggotanya.Salah satu implikasi manajerial yang penting dari budaya organisasi berkaitan dengan keputusan seleksi.

Michael Armstrong (2009) dalam Sari (2013) budaya organisasi atau budaya perusahaan adalah nilai, norma, keyakinan, sikap dan asumsi yang merupakan bentuk bagaimana orang-orang dalam organisasi berperilaku dan melakukan sesuatu hal yang bisa dilakukan. Nilai adalah apa yang diyakini bagi orang-orang dalam berperilaku dalam organisasi. Norma adalah aturan yang tidak tertulis dalam mengatur perilaku seseorang.

dapat dilihat secara kasatmata ini terdiri dari cara orang berperilaku, berbicara, berdandan, serta simbol-simbol seperti logo perusahaan, lambang merek, slogan, ritual, figure, dan bahasa serta cerita-cerita yang sering dibicarakan oleh para anggota. Lapisan kedua yang lebih dalam itulah yang sesungguhnya disebut budaya. Ini terdiri atas nilai-nilai pokok, filosofi, asumsi, kepercayaan, sejarah korporat, dan proses berpikir dalam organisasi. (Kasali, 2006: 286).

2.2.2 Karakteristik Budaya Organisasi

Robbins (2006) mengatakan bahwa budaya organisasi mempunyai karakteristik sebagai berikut:

1. Inovasi dan pengembalian resiko: Sejauh mana karyawan didukung untuk menjadi inovatif dan berani mengambil resiko.

2. Perhatian terhadap detail: Sejauh mana karyawan diharapkan menunjukkan kecermatan, analisis, dan perhatian terhadap detail.

3. Orientasi ke hasil: Sejauh mana manajemen memusatkan perhatian pada hasil bukannya pada teknik dan proses yang digunakan untuk mencapai hasil itu.

4. Orientasi ke orang: Sejauh mana keputusankeputusan yang diambil manajemen ikut memperhitungkan dampak hasil-hasil pada orang-orang di dalam organisasi. 5. Orientasi tim: Sejauh mana kegiatan-kegiatan kerja lebih diorganisasi berdasar tim bukannya berdasarkan individu.

7. Kemantapan: Sejauh mana kegiatan-kegiatan keorganisasian lebih menekankan dipertahankannya status quo bukannya pertumbuhan.

2.3 Good Governance

2.3.1 Pengertian Good Governance

Good governance adalah tata kelola yang baik pada suatu usaha yang dilandasi oleh etika profesional dalam berusaha/berkarya. Good Governance juga dimaksudkan sebagai suatu kemampuan manajerial untuk mengelola sumber daya dan urusan suatu negara dengan cara-cara terbuka, transparan, akuntabel, equitable, dan responsif terhadap kebutuhan masyarakat (Widyananda, 2008).

Good governance merupakan tata kelola yang baik pada suatu usaha yang dilandasi oleh etika profesional dalam berusaha/berkarya. Pemahaman good governance merupakan wujud penerimaan akan pentingnya suatu perangkat peraturan atau tata kelola yang baik untuk mengatur hubungan, fungsi dan kepentingan berbagai pihak dalam urusan bisnis maupun pelayanan publik. Pemahaman atas good governance adalah untuk menciptakan keunggulan manajemen kinerja baik pada perusahaan bisnis manufaktur (good corporate governance) ataupun perusahaan jasa, serta lembaga pelayanan publik/pemerintahan (good government governance).

dalam melakukan tugas audit sesuai aturan yang telah ditetapkan. Aturan yang mengacu prinsip aturan organisasi tidak hanya akan mencegah skandal tetapi juga bisa mendongkrak kinerja korporat (Trisnaningsih, 2004:11).

Badjuri dan Trihapsari (2004), dalam pemerintahan yang baik atau good governance ditandai dengan tiga pilar utama yang merupakan elemen dasar yang saling berkaitan. Ketiga elemen dasar tersebut adalah partisipasi, transparansi dan akuntabilitas. Suatu pemerintahan yang baik harus membuka pintu yang seluas-luasnya agar semua pihak yang terkait dalam pemerintahan tersebut dapat berperan serta atau berpartisipasi secara aktif, jalannya pemerintahan harus diselenggarakan secara transparan dan pelaksanaan pemerintahan tersebut harus dapat dipertanggungjawabkan.

Berkaitan dengan good governance, Mardiasmo (Tangkilisan, 2005:114) mengemukakan bahwa orientasi pembangunan sektor publik adalah untuk menciptakan good governance, dimana pengertian dasarnya adalah pemerintahan yang baik. Kondisi ini berupaya untuk menciptakan suatu penyelenggaraan pembangunan yang solid dan bertanggung jawab sejalan dengan prinsip demokrasi, efesiensi, pencegahan korupsi, baik secara politik maupun administrasi.

administratif, menjalankan disiplin anggaran serta penciptaan legal and political framework bagi tumbuhnya aktivitas usaha.

2.3.2 Prinsip-prinsip Good Governance

Secara umum ada empat prinsip utama good governance, yaitu: fairness, transparency, accountability, dan responsibility.

1. Fairness (kewajaran) didefinisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

2. Tranparency (keterbukaan informasi) diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

3. Accountability (dapat dipertanggungjawabkan) adalah kejelasan fungsi, struktur, sistem dan pertangungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Responsibility (pertanggungjawaban) adalah kesesuaian (patuh) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

2.3.3 Tujuan dan Manfaat Good Governance

Adapun tujuan dari Good Governance diperlukan dalam rangka:

2. Mendorong pemberdayaan fungsi dan menadirian masing-masing organ perusahaan, yaitu Dewan Komosaris, Direksi dan Rapat Umum Pemegang Saham. 3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuahn terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan. 5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun inetrnasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

2.4 Tingkatan Jabatan

2.4.1 Pengertian Tingkatan Jabatan

Semakin tinggi level jabatannya, maka semakin tinggi profesionalisme. Tingkatan jabatan yang banyak dijumpai di KAP di indonesia yaitu mengacu pada Simamora (2002) yaitu partner, manajer, senior auditor, serta junior auditor.

2.4.2 Klasifikasi Jabatan

Dalam birokrasi pemerintah dikenal jabatan karier, yakni jabatan dalam lingkungan birokrasi yang hanya dapat diduduki oleh PNS. Jabatan karier dapat dibedakan menjadi 2, yaitu:

1. Jabatan Struktural, yaitu jabatan yang secara tegas ada dalam struktur organisasi. Kedudukan jabatan struktural bertingkat-tingkat dari tingkat yang terendah (eselon IV/b) hingga yang tertinggi (eselon I/a). Contoh jabatan struktural di PNS Pusat adalah: Sekretaris Jenderal, Direktur Jenderal, Kepala Biro, dan Staf Ahli. Sedangkan contoh jabatan struktural di PNS Daerah adalah: sekretaris daerah, kepala dinas/badan/kantor, kepala bagian, kepala bidang, kepala seksi, camat, sekretaris camat, lurah, dan sekretaris lurah.

2.5 Akuntansi Keperilakuan

Akuntansi keperilakuan menyediakan seperangkat konsep pengukuran dan inovasi pencapaian kinerja dari seperangkat proses bisnis dan kebijakan pengambilan keputusan. Menurut Robbins (2003), “Ketiga hal Perspektif Berdasarkan Perilaku Manusia, yaitu psikologi, sosiologi dan psikologi sosial sekaligus menjadi kontribusi utama dari ilmu keperilakuan”. Psikologi terutama

adalah disiplin ilmu dengan kajian bagaimana cara seorang individu bertindak. Di pihak lain, sosiologi dan psikologi sosial, memusatkan perhatian pada perilaku kelompok sosial. Penekanan keduanya adalah pada interaksi antara orang – orang, dan bukan pada rangsangan fisik. Perilaku diterangkan dalam kaitannya dengan hubungan sosial, pengaruh sosial dan dinamika kelompok. Akuntansi keperilakuan lebih fokus kepada hubungan antara perilaku manusia dan sistem akuntansi (Ikhsan dan Ishak, 2005, dalam Menezes, 2008). Ruang lingkup akuntansi keperilakuan terdiri dari:

1. Aplikasi dari konsep ilmu keperilakuan terhadap disain dan konstruksi sistem akuntansi ;

2. Studi tentang reaksi manusia terhadap format dan isi laporan akuntansi;

3. Cara dengan mana informasi diproses untuk membantu dalam pengambilan keputusan ;

4. Pengembangan teknik yang dapat mengkomunikasikan perilaku parapemakai data ;

2.6 Kinerja Auditor 2.6.1 Pengertian Kinerja

Pengertian kinerja berasal dari kata job perfomance atau actual performance (prestasi kerja atau prestasi yang dicapai oleh seseorang). Kinerja merupakan prestasi kerja, yakni membandingkan hasil kerja yang dapat dilihat secara nyata dengan standar kerja yang telah ditetapkan organisasi (Dessler, 2006: 322).

Kinerja merupakan hasil yang telah dicapai oleh pegawai setelahmelaksanakan tugas-tugas serta tanggung jawab yang dimilikinya. Butuh prosesdan usaha yang maksimal dalam menjalankan suatu pekerjaan agar kinerja dapatdikatakan baik dan sukses. Kinerja diartikan sebagai kesuksesan yang dicapaiseseorang dalam melaksanakan suatu pekerjaan.

2.6.2 Faktor – Faktor yang Mempengaruhi Kinerja

Menurut Sutrisno (2011:176) faktor – faktor yang mempengaruhi kinerja, antara lain:

1. Efektivitas dan Efisiensi

Dalam hubungannya dengan kinerja organisasi, maka ukuran baik buruknya kinerja diukur oleh efektivitas dan efisiensi. Dikatakan efektif bila mencapai tujuan sesuai dengan kebutuhan yang direncanakan. Sedangkan efisien berkaitan dengan jumlah pengorbanan yang dikeluarkan dalam upaya mencapai tujuan organisasi.

2. Otoritas dan Tanggung Jawab

Dalam organisasi yang baik wewenang dan tanggung jawab telah didelegasikan dengan baik, tanpa adanya tumpang – tindih tugas. Kejelasan wewenang dan tanggung jawab setiap orang dalam suatu organisasi akan mendukung kinerja karyawan tersebut.

3. Disiplin Kerja

Disiplin menunjukkan suatu kondisi atau sikap hormat yang ada pada diri karyawan terhadap peraturan dan ketetapan perusahaan. Kinerja organisasi akan tercapai apabila didukung oleh disiplin kerja yang tinggi dari para karyawan dalam melaksanakan tugas.

4. Inisiatif

karyawan yang ada di dalam organisasi merupakan daya dorong kemajuan yang akhirnya akan mempengaruhi kinerja.

Menurut Simanjuntak (2005:10) Kinerja setiap orang dipengaruhi oleh banyak faktor yang dapat digolongkan pada tiga kelompok, yaitu:

1. Kompetensi Individu

Kompetensi individu adalah kemampuan dan keterampilan melakukan kerja. Kompetensi setiap orang dipengaruhi oleh beberapa faktor yang dapat dikelompokkan dua golongan, yaitu:

a. Kemampuan dan keterampilan kerja. Kemampuan dan keterampilan kerja setiap orang dipengaruhi oleh kebugaran fisik dan kesehatan jiwa individu yang bersangkutan, pendidikan, akumulasi pelatihan dan pengalaman kerjanya. b. Motivasi dan etos kerja. Motivasi dan etos kerja sangat penting mendorong

semangat kerja. Motivasi dan etos kerja dipengaruhi oleh latar belakang keluarga, lingkungan masyarakat, budaya dan nilai – nilai agama yang dianutnya. Seseorang yang melihat pekerjaan sebagai beban dan keterpaksaan untuk memperoleh uang, akan mempunyai kinerja yang rendah. Sebaliknya seseorang yang memandang pekerjaan sebagai kebutuhan, pengabdian, tantangan dan prestasi, akan menghasilkan kinerja yang tinggi.

2. Dukungan Organisasi

keselamatan dan kesehatan kerja, syarat – syarat kerja, sistem pengupahan dan jaminan sosial serta keamanan dan keharmonisan hubungan industrial.

3. Dukungan Manajemen

Kinerja perusahaan dan kinerja setiap orang sangat tergantung pada kemampuan manajerial para manajemen atau pimpinan, baik dengan membangun sistem kerja dan hubungan industrial yang aman dan harmonis, maupun dengan mengembangkan kompetensi pekerja.

2.6.3 Tujuan Penilaian Kinerja

Menurut Dessler (2006:325) tujuan dari penilaian kinerja antara lain sebagai berikut:

1. Sebagai dasar pengambilan keputusan yang digunakan sebagai promosi, pemberhentian, penetapan besarnya balas jasa yang akan diberikan.

2. Untuk mengukur prestasi kerja yaitu sejauh mana karyawan dapat sukses dalam pekerjaanya.

3. Sebagai alat untuk meningkatkan motivasi kerja karyawan sehingga dicapai tujuan perusahaan untuk mendapatkan hasil yang terbaik.

4. Sebagai alat untuk mendorong atau membiasakan para atasan untuk mengobservasi perilaku bawahan supaya diketahui minat dan kebutuhan karyawan.

2.6.4 Metode Penilaian Kinerja

Menurut Mondy (2008:264) metode penilaian kinerja antara lain sebagai berikut:

1. Metode Penilaian Umpan Balik 360 – Derajat

Metode penilaian kinerja yang populer yang melibatkan masukan evaluasi dari banyak level dalam perusahaan sebagaimana pula dari sumber – sumber eksternal.

2. Metode Skala Penilaian

Metode penilaian kinerja yang menilai para kayawan berdasarkan faktor – faktor yang telah ditetapkan.

3. Metode Insiden Kritis

Metode penilaian kinerja yang membutuhkan pemeliharaan dokumen – dokumen tertulis mengenai tindakan – tindakan karyawan yang sangat positif dan sangat negatif.

4. Metode Esai

Metode penilaian kinerja di mana penilai menulis narasi singkat yang menggambarkan kinerja karyawan.

5. Metode Standar Kerja

Metode penilaian kinerja di mana penilai menempatkan seluruh karyawan dari sebuah kelompok dalam urutan kinerja keseluruhan.

7. Metode Distribusi Dipaksakan

Metode penilaian kinerja di mana penilai diharuskan membagi orang – orang dalam sebuah kelompok kerja ke dalam sejumlah kategori terbatas, mirip suatu distribusi frekuensi normal.

8. Metode Skala Penilaian Berjangkar Keperilakuan

Metode penilaian kinerja yang menggabungkan unsur – unsur skala penilaian tradisional dengan metode insiden kritis: berbagai tingkat kinerja ditunjukkan sepanjang sebuah skala dengan masing – masing dideskripsikan menurut perilaku kerja spesifik seorang karyawan.

9. Sistem Berbasis – Hasil

2.7 Penelitian Terdahulu

Adapun penelitian-penelitian sebelumnya yang berkaitan dengan penelitian ini dapat dilihat pada tabel 2.1

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian

1. Andi Ikhlas (2014)

Independensi

Auditor dan

Komitmen Organisasi

sebagai Mediasi Pengaruh

Pemahaman Good Governance, Gaya

Kepemimpinan

dan Budaya

Organisasi

Terhadap Kinerja Auditor. Independen: Pemahaman Good Governance Gaya Kepemimpin an Budaya Organisasi Independensi Komitmen Organisasi Dependen: Kinerja Auditor

Berdasarkan hasil

analisis data,

Variabel Good

Governance dan

gaya Kepemimpinan

tidak memiliki

pengaruh langsung yang signifikan. Namun, variabel Budaya Organisasi memiliki pengaruh

langsung yang

signifikan terhadap Kinerja Auditor. Variabel

Independensi, Komitmen

Organisasi dapat dikatakan sebagai variabel pemediasi/ intervening.

2. Nenni Yulistiyani (2014)

Pengaruh Independensi Auditor, Gaya Kepemimpinan, Komitmen

Organisasi dan Budaya

Organisasi

Terhadap Kinerja Auditor Independen: Independensi Gaya Kepemimpin an Komitmen Organisasi Budaya Organisasi Dependen: Kinerja

Penelitian ini

menyimpulkan bahwa independensi

Auditor, Gaya

Kepemimpinan, Komitmen

Organisasi dan

Budaya Organisasi berpengaruh positif

dan signifikan

Kurnianto (2011)

Independensi dan Komitmen

Organisasi

terhadap Kinerja Auditor pada BPKP Perwakilan DIY Independensi Affective Commitment Continuence Commitment Normatif Commitment Dependen: Kinerja Auditor Affective Commitment, Continuence Commitment, Normatif

Commitment secara bersama-sama

berpengaruh positif terhadap kinerja auditor.

4. Elya, Lismawati, Nila (2010) Pengaruh Independensi, Gaya Kepemimpinan, Komitmen

Organisasi dan Pemahaman Good Governance terhadap Kinerja Auditor Pemerintah Independen: Independensi Gaya Kepemimpin an Komitmen Organisasi Pemahaman Good Governance Dependen: Kinerja Auditor

Hasil Penelitian menunjukkan bahwa Variabel

Independensi, Gaya Kepemimpinan, Komitmen

Organisasi dan

Pemahaman Good

Governance

berpengaruh positif terhadap Kinerja Auditor Pemerintah.

5. Hasamukti, atmi (2008)

Pengaruh

Tingkatan Jabatan Dan Pengalaman Kerja Auditor Terhadap

Komitmen Profesi (Survey Pada Kantor Akuntan

Publik Di

Surakarta Dan Yogyakarta) Independen: Tingkatan Jabatan Pengalaman Kerja Dependen: Komitmen Profesi

Tingkatan jabatan berpengaruh positif

dan signifikan

terhadap komitmen profesi auditor.

Semakin tinggi

tingkat jabatan, maka

semakin tinggi

2.8 Kerangka Konseptual

Menurut Sekaran (2000:91) “Kerangka konseptual adalah model konseptual tentang bagaimana seseorang mendefinisikan atau membuat logika dari suatu hubungan-hubungan diantara banyak faktor yang telah diidentifikasi sebagai hal yang penting bagi suatu masalah”. Kerangka konseptual akan

menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu antara variabel independen dengan variabel dependen. Pada penelitian ini variabel independen adalah Independensi, Budaya Organisasi, Good Governance, dan Tingkatan Jabatan sedangkan variabel dependen adalah Kinerja Auditor.

Independensi merupakan suatu cerminan sikap dari seorang auditor untuk tidak memilih pihak siapapun dalam melakukan audit. Independensi adalah sikap mental seorang auditor dimana ia dituntut untuk bersikap jujur dan tidak memihak sepanjang pelaksaan audit dan dalam memposisikan dirinya dengan auditee-nya. Seorang auditor yang memiliki independensi yang tinggi maka dia tidak akan mudah terpengaruh dan tidak mudah dikendalikan oleh pihak lain dalam mempertimbangkan fakta yang dijumpai saat pemeriksaan dan dalam merumuskan serta menyatakan pendapatnya.

karyawan itu sendiri. Akibatnya karyawan akan memiliki kepercayaan pada diri sendiri, kemandirian dan mengagumi dirinya sendiri. Sifat-sifat ini akan dapat meningkatkan harapan karyawan agar kinerjanya semakin meningkat.

Variabel good governance juga bepengaruh terhadap hasil kinerja auditor pemerintah. Hal ini menunjukkan bahwa semakin baik pemahaman good governance seorang auditor dalam bekerja maka akan semakin mempengaruhi kinerja auditor tersebut. Seorang auditor yang memahami good governance secara benar maka akan mempengaruhi perilakunya dalam melaksanakan pekerjaannya dengan orientasi memperoleh hasil yang baik sehingga kinerjanya akan meningkat.

Berdasarkan uraian di atas, maka kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 : Kerangka Konseptual

2.9 Hipotesis

Menurut Kuncoro (2009:47), Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis merupakan dugaan sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya.

Budaya Organisasi (X2)

Good Governance (X3)

Independensi (X1)

Tingkatan Jabatan (X4)

Kinerja Auditor Pemerintah

Hipotesis dalam penelitian ini adalah :

H1 : Independensi, Budaya organisasi, Good governance, Tingkatan jabatan berpengaruh secara parsial terhadap kinerja auditor pemerintah pada BPK Perwakilan Sumatera Utara.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian eksplanasi assosiatif, yaitu penelitian yang menjelaskan tentang seberapa besar pengaruh variabel bebas terhadap variabel terikat (Situmorang dan Ginting, 2008 : 57). Penelitian assosiatif ini bersifat hubungan (simetris, kausal atau timbal balik) antara dua variabel atau lebih untuk menjelaskan adanya pengaruh Independensi (X1), Budaya Organisasi (X2), Good Governance (X3), Tingkat Jabatan (X4), terhadap variabel Kinerja Auditor Pemerintah (Y).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Auditor BPK Perwakilan Sumatera Utara yang berlokasi di Jalan Imam Bonjol No.22 Medan. Penelitian ini dilakukan pada bulan April 2015 – Juli 2015.

3.3 Batasan Operasional

Untuk menghindari pembahasan yang tidak terarah dan mengakibatkan tidak tepatnya sasaran yang diharapkan, maka langkah berikutnya penulis perlu membatasi masalah yang di bahas, hanya pada:

X4 = Tingkatan Jabatan

b. Variabel Terikat (Y) = Kinerja Auditor

3.4 Definisi Operasional

Dalam penelitian ini terdapat dua variabel penelitian :

1. Variabel bebas yaitu variabel yang nilainya tidak tergantung pada variabel lain. Pada penelitian ini yang menjadi variabel bebas (X) adalah Independensi, Budaya Organisasi, Good Governance, Tingkat Jabatan.

a. Independensi auditor merupakan dasar utama kepercayaan masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit.

b. Budaya Organisasi (organization culture) merupakan nilai-nilai dominan yang disebarluaskan dalam perusahaan dan juga sebagai filosofi kinerja karyawan.

c. Good Governance didefinisikan seberapa jauh pemahaman atas konsep tata kelola perusahaan yang baik oleh para auditor.

Penentuan tingkat jabatan sebagai teknik untuk menentukan perbedaan di antara jabatan-jabatan dan tingkat pembayaran dalam organisasi-organisasi yang besar.

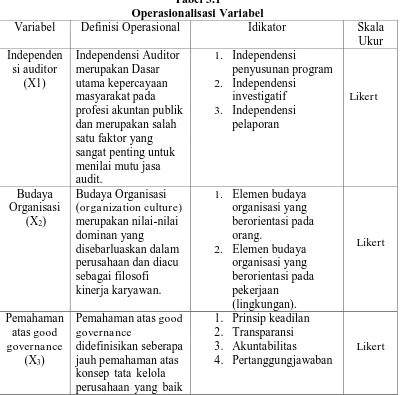

[image:55.595.114.516.358.753.2]2. Variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Pada penelitian ini yang menjadi variabel terikat (Y) adalah Kinerja Auditor. Kinerja adalah hasil kerja secara kuantitas dan kualitas yang dicapai setiap Auditor Pemerintah dalam melaksanakan tugas dan pekerjaan yang diberikan kepadanya.

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Operasional Idikator Skala

Ukur Independen si auditor (X1) Independensi Auditor merupakan Dasar utama kepercayaan masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit. 1. Independensi penyusunan program 2. Independensi investigatif 3. Independensi pelaporan Likert Budaya Organisasi

(X2)

Budaya Organisasi (organization culture) merupakan nilai-nilai dominan yang

disebarluaskan dalam perusahaan dan diacu sebagai filosofi kinerja karyawan.

1. Elemen budaya organisasi yang berorientasi pada orang.

2. Elemen budaya organisasi yang berorientasi pada pekerjaan (lingkungan). Likert Pemahaman atas good governance

Pemahaman atas good governance

didefinisikan seberapa

1. Prinsip keadilan 2. Transparansi

oleh para auditor. Tingkatan

Jabatan (X4)

Tingkatan Jabatan memuat penyelidikan ilmiah mengenai penilaian jabatan dan mengkategorikan jabatan-jabatan tersebut secara luas.

1. Tingkat Pendidikan 2. Sertifikasi yang

diperoleh

3. Pengalaman dalam pekerjaan

4. Training dan Pelatihan yang pernah diikuti Likert Kinerja Auditor (Y) Kinerja Auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu.

1. Kemampuan 2. Komitmen 3. Profesi 4. Motivasi 5. Kepuasan kerja

Likert

Sumber : Sri Trisnaningsih (2007), Adelia (2014)

3.5 Skala Pengukuran Variabel

[image:56.595.112.516.113.351.2]Penelitian ini menggunakan skala Likert yaitu digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial (Sugiyono, 2012:132). Untuk keperluan kuantitatif penelitian maka peneliti memberikan lima alternatif jawaban untuk dijawab oleh para responden dapat dilihat dengan menggunakan skor 1 sampai dengan 5 dapat dilihat dari Tabel 3.2

Tabel 3.2

Instrumen Skala Likert

No Jawaban Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Ragu – ragu (RG) 3

4 Kurang Setuju (TS) 2

3.6 Populasi Dan Sampel Penelitian 3.6.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:115). Populasi dalam penelitian ini adalah auditor pemerintah di BPK Perwakilan Sumatera Utara yang berjumlah 93 orang Auditor.

3.6.2 Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012:116). Dalam penelitian ini, sampel diambil dengan menggunakan rumus Slovin (Umar, 2008:78), yaitu:

n = N +Ne2

di mana: n = Jumlah sampel N = Ukuran populasi

e = Taraf Kesalahan (Standart error)

Populasi (N) berjumlah 93 orang, sehingga jumlah sampel adalah: n = 93

+93 . 2 = 48,18

3.7 Jenis Data Penelitian 1. Data Primer

Data Primer (primary data ) yaitu data yang dikumpulkan sendiri oleh perorangan/ suatu organisasi secara langsung dari objek yang diteliti dan untuk kepentingan studi yang bersangkutan yangdapat berupa interview. (Situmorang dan Lufti, 2014:3). Data primer diperoleh dengan memberikan kuisioner kepada Auditor Pemerintah di BPK Perwakilan Sumatera Utara.

2. Data Sekunder

Data Sekunder (secondary data ) yaitu data yang diperoleh/ dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Biasanya sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi. (Situmorang dan Lufti, 2014:3). Data yang di peroleh melalui studi dokumentasi baik dari buku, jurnal, majalah, dan situs internet untuk mendukung penelitian.

3.8 Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah : 1. Kuisioner

2. Wawancara

Wawancara digunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil (Sugiyono, 2012:194). Peneliti mengajukan pertanyaan secara lisan untuk mendapatkan informasi dari responden yang ditemui.

3. Studi Pustaka

Merupakan pengumpulan data yang menggunakan buku-buku literatur yang berhubungan dengan masalah yang akan diteliti.

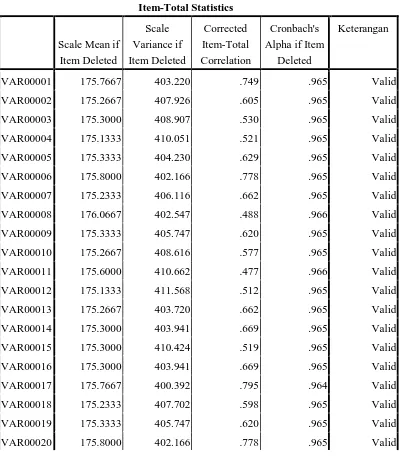

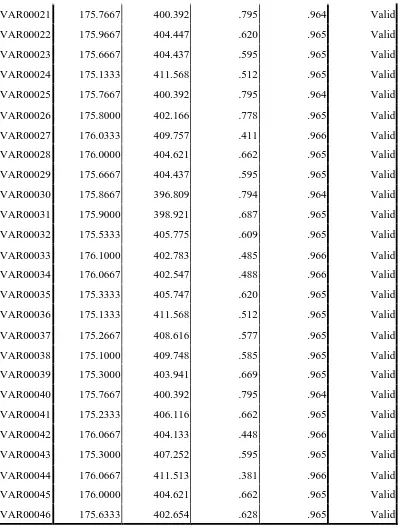

3.9 Uji Kualitas Data 3.9.1 Uji Validitas

Pertama, instrumen (kuisioner) yang digunakan dalam penelitian ini harus diuji validitas dan reliabilitasnya terlebih dahulu. “Uji validitas dimaksudkan

untuk mengukur sejauh mana ketepatan alat ukur penelitian tentang isu yang hendak kita ukur” (Ghozali, 2007). Uji validitas dalam penelitian ini dilakukan dengan menggunakan analisis butir.

a. Jika r hitung > r tabel maka butir pertanyaan dinyatakan valid. b. Jika r hitung < r tabel maka butir pertanyaan dinyatakan tidak valid. c. Nilai r hitung dapat dilihat pada kolom corrected item total correlation.

d. Nilai r tabel dapat dilihat pada tabel r dengan menggunakan df = n – 2 = 30 – 2 = 28 dapat diketahui r tabel = 0,361.

[image:60.595.114.513.301.767.2]Hasil Pengolahan dari uji validitas dapat dilihat pada Tabel 3.3 sebagai berikut: Tabel 3.3

Uji Validitas

Item-Total Statistics

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Deleted

Keterangan

VAR00001 175.7667 403.220 .749 .965 Valid

VAR00002 175.2667 407.926 .605 .965 Valid

VAR00003 175.3000 408.907 .530 .965 Valid

VAR00004 175.1333 410.051 .521 .965 Valid

VAR00005 175.3333 404.230 .629 .965 Valid

VAR00006 175.8000 402.166 .778 .965 Valid

VAR00007 175.2333 406.116 .662 .965 Valid

VAR00008 176.0667 402.547 .488 .966 Valid

VAR00009 175.3333 405.747 .620 .965 Valid

VAR00010 175.2667 408.616 .577 .965 Valid

VAR00011 175.6000 410.662 .477 .966 Valid

VAR00012 175.1333 411.568 .512 .965 Valid

VAR00013 175.2667 403.720 .662 .965 Valid

VAR00014 175.3000 403.941 .669 .965 Valid

VAR00015 175.3000 410.424 .519 .965 Valid

VAR00016 175.3000 403.941 .669 .965 Va