SKRIPSI

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA PERIMBANGAN DAN SISA LEBIH PEMBIAYAAN ANGGARAN

TERHADAP PENGALOKASIAN BELANJA MODAL STUDI KASUS PADA KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA PERIODE TAHUN 2009-2013

OLEH :

REDHA FAURIZA 130522041

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ Analisis Pengaruh Pendapatan Asli Daerah

(PAD), Dana Perimbangan, dan Sisa Lebih Pembiayaan Anggaran Terhadap Pengalokasian Belanja Modal Studi Kasus Pada Kabupaten/Kota di Provinsi Sumatera Utara Periode Tahun 2009 - 2013 ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 2015

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat ALLAH SWT, atas segala berkat, rahmat, dan karunia yang telah dilimpahkan Nya, penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Sisa Lebih Pembiayaan Anggaran Terhadap Pengalokasian Belanja Modal Studi Kasus Pada Kabupaten/Kota Di Provinsi Sumatera Utara Periode Tahun 2009 - 2013”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara. Dalam penyusunan skripsi ini, penulis menyadari bahwa banyak kekurangan dan kelemahan yang masih dijumpai, mengingat keterbatasan kemampuan dan pengetahuan penulis.

Pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih atas

segala dukungan, bimbingan, materi, dan do’a dari semua pihak yang telah

membantu penulis dalam menjalani masa perkuliahan dan penyusunan skripsi ini, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak. selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM. Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Ibu Dra. Salbiah, M.Si, Ak. Selaku dosen pembimbing yang telah banyak

meluangkan waktu untuk memberikan saran dan bimbingan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, M.M., Ak. selaku dosen penguji yang telah banyak memberikan saran kepada penulis dalam menyelesaikan skripsi ini. 6. Bapak Iskandar Muda, S.E, M.Si, Ak. Selaku dosen pembanding yang telah banyak memberikan saran kepada penulis dalam menyelesaikan skripsi ini.

7. Bapak dan Ibu Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu semasa perkuliahan.

8. Teristimewa penulis ucapkan kepada kedua orang tua tercinta, ayahanda Erman Eriyadi dan Ibunda Yarlifda yang telah memberikan kasih sayang,

semangat, pengorbanan, serta do’a sehingga ananda dapat menyelesaikan

9. Sahabat – Sahabat yang telah mendukung , memberi semangat, dan do’a selama perkuliahan dan penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhirnya dengan segala kerendahan hati penulis mengharapkan semoga skripsi ini dapat memperkaya ilmu pengetahuan dan bermanfaat bagi semua pihak yang membutuhkan.

Medan, 2015 Penulis,

ABSTRAK

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA PERIMBANGAN DAN SISA LEBIH PEMBIAYAAN ANGGARAN

TERHADAP PENGALOKASIAN BELANJA MODAL STUDI KASUS PADA KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA PERIODE TAHUN 2009 - 2013

Penelitian ini bertujuan untuk menganalisis pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, dan Sisa Lebih Pembiayaan Anggaran secara parsial dan simultan terhadap pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu. Populasi dalam penelitian ini adalah sebanyak 33 Kabupaten/Kota di Provinsi Sumatera Utara. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh 22 Kabupaten/Kota sebagai sampel. Data yang digunakan dalam penelitian ini berupa laporan anggaran pendapatan dan belanja daerah (APBD) yang diperoleh dari situs Direktorat Jenderal perimbangan Keuangan ( www.djpk.depkeu.go.id). Pengujian data menggunakan analisis statistik yaitu analisis regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu: uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi, kemudian uji koefisien determinasi, dan pengujian hipotesis dengan uji T dan uji F, dengan menggunakan program SPSS.

Hasil penelitian membuktikan bahwa secara parsial Pendapatan Asli Daerah berpengaruh signifikan positif terhadap Belanja Modal. Dana Bagi Hasil berpengaruh signifikan negatif terhadap Belanja Modal. Dana Alokasi Umum berpengaruh signifikan positif terhadap Belanja Modal, Dana Alokasi Khusus tidak berpengaruh signifikan terhadap Belanja Modal, dan Sisa Lebih Pembiayaan Anggaran berpengaruh signifikan positif terhadap Belanja Modal.

Sedangkan secara simultan Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, dan Sisa Lebih Pembiayaan Anggaran berpengaruh signifikan terhadap pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

Nilai Adjusted R Square sebesar 0,871, artinya 87,1% variabel dependen (Belanja Modal) dapat dijelaskan oleh variabel independen yaitu Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, dan Sisa Lebih Pembiayaan Anggaran, dan sisanya sebesar 12,9% dapat dijelaskan oleh variabel yang tidak dimasukkan kedalam penelitian.

ABSTRACT

ANALYSIS THE INFLUENCE OF REGIONAL REVENUES (PAD), BALANCING FUNDS, AND SURPLUS OF BUDGET FINANCING

ON ALLOCATION CAPITAL EXPENDITURE CASE STUDIES IN DISTRICTS/CITIES IN THE PROVINCE OF NORTH

SUMATERA YEAR PERIOD 2009 - 2013

This research aims to analyze the Influence of regional revenues, production sharing fund, general allocation fund, special allocation fund, and surplus of budget financing partially and simultaneously on allocation capital expenditure in districts/cities in the Province of North Sumatera year period 2009 - 2013.

This research is a kind of causal research and is a replication of the earlier research. The Population was 33 districts/cities in the Province of North Sumatera. The sample selection is done by purposive sampling method and obtained 22 districts/cities as samples. The data used in this research obtained income and expenditure budget (APBD) report from website of Directorate General of Fiscal Balance, Ministry of Finance Republic of Indonesia (www.djpk.depkeu.go.id). Testing statistical analysis of the data using multiple linear regression analysis to test the classical assumption first: test of normality, multicollinearity, heteroscedasticity, and auto correlation, then test the coefficient of determination and testing the hypothesis with T test and F test with a SPSS sofware program.

The result of the research showed that the partially regional revenues (PAD) have a positive significant influence on capital expenditure, production sharing fund have a negative significant influence on capital expenditure, general allocation fund have a positive significant influence on capital expenditure, special allocation fund do not influence significant on capital expenditure, and surplus of budget financing have a positive significant influence on capital expenditure.

While the Simultaneous regional revenues, production sharing fund, general allocation fund, special allocation fund, and surplus of budget financing significant influence on allocation capital expenditure in districts/cities in the Province of North Sumatera year period 2009 - 2013.

Adjusted R Square value of 0,871,means that 87,1% dependent variable (capital expenditure) can be explained by independent variables are regional revenues, production sharing fund, general allocation fund, special allocation fund, and surplus of budget financing and the rest 12,9% can be explained by variables that are not included in this research.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Teori Belanja (Theory of Expenditure) ... 10

2.1.1.1 Rostow and Musgrev Theory ... 10

2.1.1.2 Adolf Wagner Theory ... 11

2.1.1.3 Peacock and Wiseman Theory.... ... 11

2.1.2 Klasifikasi Belanja ... 11

2.1.3 Belanja Modal (Capital Expenditure) ... 13

2.1.4 Pendapatan Asli daerah ... 16

2.1.4.1 Pajak Daerah ... 17

2.1.4.2 Retribusi Daerah ... 19

2.1.4.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan ... 22

2.1.4.4 Lain - Lain Pendapatan Asli Daerah yang Sah ... 22

2.1.5 Dana Perimbangan ... 23

2.1.5.1 Dana Bagi Hasil ... 24

2.1.5.2 Dana Alokasi Umum ... 25

2.1.5.3 Dana Alokasi Khusus ... 26

2.1.6 Sisa Lebih Pembiayaan Anggaran (SiLPA) ... 27

2.2 Tinjauan Penelitian Terdahulu ... 29

2.3 Kerangka Konseptual ... 35

2.3.1 Pengaruh Pendapatan asli Daerah Terhadap Belanja Modal ... 35

2.3.4 Pengaruh Dana Alokasi Khusus Terhadap Belanja

Modal ... 38

2.3.5 Pengaruh Sisa Lebih Pembiayaan Anggaran Terhadap Belanja Modal ... 39

2.4 Hipotesis Penelitian ... 40

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 42

3.2 Tempat dan Waktu Penelitian ... 42

3.3 Populasi dan Sampel ... 43

3.4 Jenis dan Sumber Data ... 46

3.5 Metode Pengumpulan Data ... 47

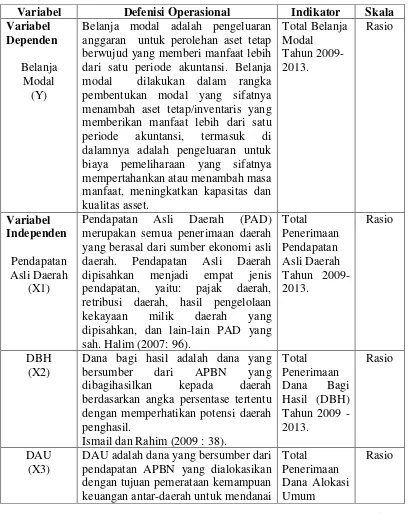

3.6 Defenisi Operasional dan Pengukuran Variabel ... 47

3.7 Metode Analisis Data ... 51

3.7.1 Pengujian Asumsi Klasik ... 51

3.7.1.1 Uji Normalitas ... 52

3.7.1.2 Uji Multikolinieritas ... 54

3.7.1.3 Uji Heteroskedastisitas ... 54

3.7.1.4 Uji Autokorelasi ... 55

3.7.2 Persamaan Regresi Linear Berganda ... 55

3.7.3 Koefisien Determinasi ... 57

3.7.4 Pengujian Hipotesis ... 58

3.7.4.1 Pengujian Hipotesis Parsial (Uji Signifikan T) ... 58

3.7.4.2 Pengujian Hipotesis Simultan (Uji Signifikan F) .... 59

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 60

4.2 Hasil Penelitian ... 61

4.2.1 Statistik Deskriptif ... 61

4.2.2 Pengujian Asumsi Klasik ... 64

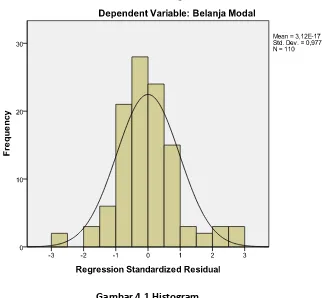

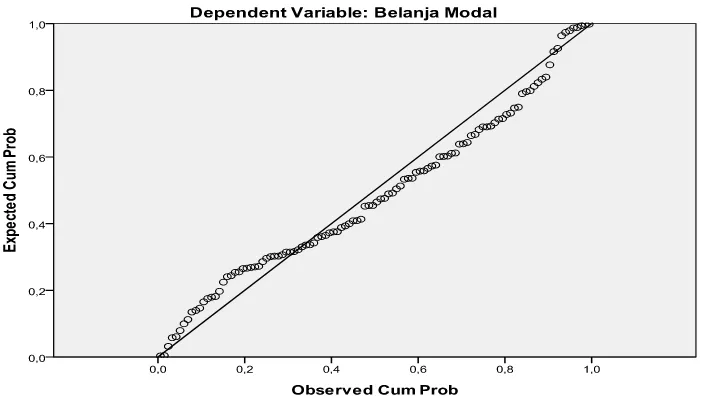

4.2.2.1 Uji Normalitas ... 64

4.2.2.2 Uji Multikolinieritas ... 67

4.2.2.3 Uji Heteroskedastisitas ... 69

4.2.2.4 Uji Autokorelasi ... 71

4.2.3 Persamaan Regresi Linear Berganda ... 72

4.2.4 Koefisien Determinasi ( ... 74

4.2.5 Pengujian Hipotesis ... 76

4.2.5.1 Pengujian Hipotesis Parsial (Uji Signifikan T) ... 77

4.2.5.2 Pengujian Hipotesis Simultan (Uji Signifikan F) .... 80

4.3 Pembahasan Hasil Penelitian ... 81

4.3.3 Pengaruh Dana Alokasi Umum Terhadap Belanja

Modal... ... 83

4.3.4 Pengaruh Dana Alokasi Khusus Terhadap Belanja Modal.... ... 84

4.3.5 Pengaruh Sisa Lebih Pembiayaan Anggaran Terhadap Belanja Modal ... 85

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 88

5.2 Keterbatasan Penelitian ... 91

5.3 Saran ... 92

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 31

3.1 Waktu Penelitian ... 43

3.2 Daftar Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara ... 44

3.3 Daftar Populasi dan Sampel Kabupaten/Kota di Provinsi Sumatera Utara ... 45

3.4 Defenisi Operasional ... 50

4.1 Daftar Sampel Kabupaten/Kota di Provinsi Sumatera Utara ... 60

4.2 Statistik Deskriptif Data Penelitian ... 62

4.3 Hasil Uji Normalitas Kolmogorov-Smirnov (K-S) ... 67

4.4 Hasil Uji Multikolinieritas Coefficientsa ... 68

4.5 Hasil Uji Autokorelasi Model Summaryb... 72

4.6 Hasil Uji Regresi Linier Berganda Coefficientsa... 73

4.7 Hasil Uji Koefisien Determinasi ( Model Summaryb... 75

4.8 Hubungan Antar Variabel ... 76

4.9 Hasil Uji Signifikan T Coefficientsa ... 77

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Kerangka Konseptual ... 40

4.1 Histogram Dependent Variable ... 65

4.2 Normal P-P Plot of Regression Standardized residual ... 66

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1 Daftar Pemerintahan Kabupaten/Kota di Provinsi

Sumatera Utara ... 98

2 Daftar Populasi dan Sampel Pemerintahan Kabupaten/ Kota di Provinsi Sumatera Utara ... 99

3 Rekap Data Laporan APBD Kabupaten/Kota di Provinsi Sumatera Utara ... 100

4 Daftar Penerimaan Pendapatan Asli Daerah (PAD) ... 105

5 Daftar Penerimaan Dana Bagi Hasil (DBH) ... 106

6 Daftar Penerimaan Dana Alokasi Umum (DAU) ... 107

7 Daftar Penerimaan Dana Alokasi Khusus (DAK) ... 108

8 Daftar Penerimaan Sisa Lebih Pembiayaan Anggaran (SiLPA)... 109

9 Daftar Penerimaan Belanja Modal ... 110

10 Statistik Deskriptif ... 111

11 Hasil Uji Asumsi Klasik ... 112

12 ` Hasil Uji Regresi Linear Berganda ... 115

13 Hasil Uji Koefisien Determinasi ( ... 116

ABSTRAK

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA PERIMBANGAN DAN SISA LEBIH PEMBIAYAAN ANGGARAN

TERHADAP PENGALOKASIAN BELANJA MODAL STUDI KASUS PADA KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA PERIODE TAHUN 2009 - 2013

Penelitian ini bertujuan untuk menganalisis pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, dan Sisa Lebih Pembiayaan Anggaran secara parsial dan simultan terhadap pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu. Populasi dalam penelitian ini adalah sebanyak 33 Kabupaten/Kota di Provinsi Sumatera Utara. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh 22 Kabupaten/Kota sebagai sampel. Data yang digunakan dalam penelitian ini berupa laporan anggaran pendapatan dan belanja daerah (APBD) yang diperoleh dari situs Direktorat Jenderal perimbangan Keuangan ( www.djpk.depkeu.go.id). Pengujian data menggunakan analisis statistik yaitu analisis regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu: uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi, kemudian uji koefisien determinasi, dan pengujian hipotesis dengan uji T dan uji F, dengan menggunakan program SPSS.

Hasil penelitian membuktikan bahwa secara parsial Pendapatan Asli Daerah berpengaruh signifikan positif terhadap Belanja Modal. Dana Bagi Hasil berpengaruh signifikan negatif terhadap Belanja Modal. Dana Alokasi Umum berpengaruh signifikan positif terhadap Belanja Modal, Dana Alokasi Khusus tidak berpengaruh signifikan terhadap Belanja Modal, dan Sisa Lebih Pembiayaan Anggaran berpengaruh signifikan positif terhadap Belanja Modal.

Sedangkan secara simultan Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, dan Sisa Lebih Pembiayaan Anggaran berpengaruh signifikan terhadap pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

Nilai Adjusted R Square sebesar 0,871, artinya 87,1% variabel dependen (Belanja Modal) dapat dijelaskan oleh variabel independen yaitu Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, dan Sisa Lebih Pembiayaan Anggaran, dan sisanya sebesar 12,9% dapat dijelaskan oleh variabel yang tidak dimasukkan kedalam penelitian.

ABSTRACT

ANALYSIS THE INFLUENCE OF REGIONAL REVENUES (PAD), BALANCING FUNDS, AND SURPLUS OF BUDGET FINANCING

ON ALLOCATION CAPITAL EXPENDITURE CASE STUDIES IN DISTRICTS/CITIES IN THE PROVINCE OF NORTH

SUMATERA YEAR PERIOD 2009 - 2013

This research aims to analyze the Influence of regional revenues, production sharing fund, general allocation fund, special allocation fund, and surplus of budget financing partially and simultaneously on allocation capital expenditure in districts/cities in the Province of North Sumatera year period 2009 - 2013.

This research is a kind of causal research and is a replication of the earlier research. The Population was 33 districts/cities in the Province of North Sumatera. The sample selection is done by purposive sampling method and obtained 22 districts/cities as samples. The data used in this research obtained income and expenditure budget (APBD) report from website of Directorate General of Fiscal Balance, Ministry of Finance Republic of Indonesia (www.djpk.depkeu.go.id). Testing statistical analysis of the data using multiple linear regression analysis to test the classical assumption first: test of normality, multicollinearity, heteroscedasticity, and auto correlation, then test the coefficient of determination and testing the hypothesis with T test and F test with a SPSS sofware program.

The result of the research showed that the partially regional revenues (PAD) have a positive significant influence on capital expenditure, production sharing fund have a negative significant influence on capital expenditure, general allocation fund have a positive significant influence on capital expenditure, special allocation fund do not influence significant on capital expenditure, and surplus of budget financing have a positive significant influence on capital expenditure.

While the Simultaneous regional revenues, production sharing fund, general allocation fund, special allocation fund, and surplus of budget financing significant influence on allocation capital expenditure in districts/cities in the Province of North Sumatera year period 2009 - 2013.

Adjusted R Square value of 0,871,means that 87,1% dependent variable (capital expenditure) can be explained by independent variables are regional revenues, production sharing fund, general allocation fund, special allocation fund, and surplus of budget financing and the rest 12,9% can be explained by variables that are not included in this research.

BAB I PENDAHULUAN

1.1 Latar Belakang

Sejak tahun 1999 pemerintah melakukan reformasi dibidang pemerintahan dan pengelolaan keuangan daerah ditandai dengan ditetapkannya Undang – Undang Nomor 22 Tahun 1999 yang direvisi dengan Undang – Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah dan Undang – Undang Nomor 25 Tahun 1999 yang direvisi dengan Undang – Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Pemerintah daerah merupakan bagian yang tak terpisahkan dari pemerintah pusat sehingga dengan demikian pembangunan daerah diupayakan sejalan dengan arah dan tujuan pembangunan nasional. Sistem pemerintahan di daerah dilaksanakan berdasarkan asas desentralisasi, asas dekonsentrasi, dan asas pembantuan, demi menjamin terwujudnya penyelenggaraan pemerintahan yang demokratis, pelayanan masyarakat yang lebih baik, mempertinggi tingkat kesejahteraan masyarakat, menjamin perkembangan dan pembangunan daerah, serta terwujudnya keserasian hubungan antara pemerintah pusat dan pemerintah daerah.

Pemerintah daerah membutuhkan peran semua anggota yang ada dalam Pemerintahan. Agar tujuan Pemerintah mudah dicapai, maka diperlukanlah suatu pedoman yang disebut dengan anggaran.

Anggaran Daerah adalah suatu rencana keuangan yang disusun sebagai alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat. Dokumen anggaran daerah disebut APBD (Anggaran Pendapatan dan Belanja Daerah) baik untuk provinsi maupun kabupaten/kota. Seluruh penerimaan dan pengeluaran pemerintah daerah baik dalam bentuk uang, barang, dan jasa pada tahun anggaran harus dianggarkan dalam APBD (Aprizay, et al, 2014). Menurut Erlina, et al (2012 : 33) Anggaran Pendapatan Belanja Daerah (APBD) adalah " rencana keuangan tahunan pemerintahan daerah di Indonesia yang disetujui oleh Dewan

Perwakilan Rakyat Daerah dan ditetapkan oleh Peraturan Daerah”.

kesejahteraan masyarakat, keadilan, pemerataan, keadaan yang semakin maju, serta terdapat keserasian antara pusat dan daerah serta antar daerah.

Undang - Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, bahwa yang menjadi sumber - sumber pembiayaan untuk pembangunan daerah (capital investment) adalah pendapatan daerah dan pembiayaan. Pendapatan daerah berasal dari Pendapatan Asli Daerah, Dana Perimbangan yang diterima oleh daerah - daerah dari pemerintah pusat, dan Lain – Lain Pendapatan. Selain itu, juga terdapat sumber lain yang berasal dari pembiayaan berupa Sisa Lebih Pembiayaan Anggaran, Penerimaan Pinjaman Daerah, Dana Cadangan Daerah, dan Hasil Penjualan Kekayaan yang dipisahkan.

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Tujuan dari pada Pendapatan Asli Daerah ini adalah memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan Desentralisasi. Kemampuan daerah untuk menyediakan pendanaan yang berasal dari daerah berupa pendapatan asli daerah sangat tergantung pada kemampuan merealisasikan potensi ekonomi menjadi bentuk – bentuk kegiatan ekonomi yang mampu menciptakan perguliran dana untuk pembangunan daerah yang berkelanjutan.

Selain dari Pendapatan Asli daerah dan Dana Perimbangan, Pemerintahan Daerah juga dapat memanfaatkan Sisa Lebih Pembiayaan Anggaran (SiLPA) tahun sebelumnya. SiLPA adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. Penerimaan Pembiayaan ini digunakan untuk menutupi defisit anggaran apabila realisasi pendapatan lebih kecil dari pada realisasi belanja, mendanai pelaksanaan kegiatan lanjutan atas beban belanja langsung, serta mendanai kewajiban lainnya yang sampai akhir tahun anggaran belum diselesaikan (Bastian 2006 : 109). Namun SiLPA yang besar juga dapat mengindikasikan ketidakmampuan daerah untuk mengelola dan mengalokasikan sumber – sumber pendapatan daerah terutama untuk belanja modal.

berupa Pendapatan Asli Daerah dalam rangka meningkatkan kemandirian daerah dalam menjalankan pemerintahannya, Pendapatan Asli Daerah sebagai sumber pendapatan dalam pembiayaan pembangunan perlu dikelola dengan baik. Pendapatan Asli Daerah tidak akan berjalan tanpa dukungan dari berbagai pihak yaitu Koordinasi antar Satuan Kerja dan Perangkat Daerah terkait penerimaan Daerah, mengingat upaya peningkatan Pendapatan Asli Daerah bukan hanya menjadi tugas Dinas Pendapatan saja.

belanja barang, dan jasa. Sedangkan pengalokasian dana untuk pembangunan daerah sangat kecil dari total anggaran belanja daerah (Zega, 2014).

Dalam penelitian ini, peneliti tidak menggunakan belanja daerah keseluruhan sebagai variabel dependen tetapi lebih spesifik kepada belanja modal karena belanja modal merupakan bagian belanja langsung yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya secara langsung dinikmati oleh masyarakat. Program - program pembangunan yang berdampak terhadap peningkatan kesejahteraan masyarakat daerah tentunya dianggarkan dan dibelanjakan dalam rekening belanja modal.

Pembiayaan Anggaran Terhadap Pengalokasian Belanja Modal Pada Kabupaten/Kota di Provinsi Aceh menyatakan bahwa secara parsial dan simultan berpengaruh terhadap alokasi belanja modal.

Penelitian ini merupakan replika dari penelitian terdahulu yang dilakukan oleh Yudi Satrya Aprizay, et al (2014) yaitu Pengaruh Pendapatan Asli daerah, Dana Perimbangan, dan Sisa Lebih Pembiayaan Anggaran Terhadap Pengalokasian Belanja Modal Pada Kabupaten/Kota di Provinsi Aceh menyatakan bahwa secara parsial dan simultan berpengaruh terhadap alokasi belanja belanja modal.

Beranjak dari penelitian terdahulu yang dilakukan oleh Yudi Satrya Aprizay, et al , penulis tertarik melakukan penelitian lanjutan dengan lokasi penelitian yang berbeda dan tahun penelitian yang berbeda pula. Penulis ingin mengetahui pengaruh dari variabel – variabel tersebut terhadap belanja modal dengan mengambil sampel pada pemerintahan kabupaten/kota di provinsi Sumatera Utara periode tahun 2009 – 2013.

Berdasarkan fenomena yang telah diuraikan sebelumnya, maka saya selaku penulis tertarik untuk melakukan penelitian mengenai: “ Analisis Pengaruh Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Sisa Lebih Pembiayaan Anggaran Terhadap Pengalokasian Belanja Modal Studi Kasus Pada Kabupaten/Kota Di Provinsi Sumatera Utara Periode Tahun 2009 -

1.2 Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah yang telah dikemukakan di atas dan untuk memudahkan dalam melakukan penelitian, maka perumusan masalah dalam penelitian ini adalah: Bagaimanakah Pengaruh Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Sisa Lebih Pembiayaan Anggaran (SiLPA) secara parsial dan Simultan terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013?

1.3 Tujuan Penelitian

Sebagaimana diketahui bahwa setiap penulisan permasalahan yang diteliti tentu memiliki tujuan. Adapun tujuan dari penelitian yang dilaksanakan penulis adalah : Untuk menganalisis pengaruh Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Sisa Lebih Pembiayaan Anggaran (SiLPA) secara parsial dan simultan terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

Pendapatan Asli Daerah, Dana Perimbangan, dan Sisa Lebih Pembiayaan Anggaran terhadap Belanja Modal.

2. Bagi Universitas Sumatera Utara, hasil penelitian ini diharapkan dapat menambah sumber kepustakaan di bidang akuntansi sektor publik. 3. Bagi Pemerintah Daerah, penelitian ini sebagai pertimbangan dalam

penyusunan anggaran Pendapatan dan Belanja Daerah (APBD) dan pemanfaatan anggaran belanja modal.

4. Bagi Publik, dengan penelitian ini masyarakat mengetahui sumber pendanaan belanja modal dan mengetahui kontribusi dalam menunjang peningkatan alokasi belanja modal.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Belanja (Theory of Expenditure)

Belanja adalah semua pengeluaran dari rekening kas umum daerah yang mengurangi saldo anggaran dalam periode tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh pemerintah. (Erlina et al (2012 : 168). Adapun teori mengenai belanja atau pengeluaran sebagai berikut:

2.1.1.1 Rostow and Musgrev Theory

halnya program kesejahteraan hari tua, program pelayanan kesehatan masyarakat, dan sebagainya.

2.1.1.2 Adolf Wagner Theory

Teori ini menyatakan bahwa pengeluaran pemerintah dan kegiatan pemerintah semakin lama semakin meningkat. Wagner menyatakan bahwa dalam suatu perekonomian apabila pendapatan meningkat maka secara relatif pengeluaran pemerintah pun akan meningkat. Dengan bertumbuhnya perekonomian, peranan pemerintah menjadi semakin besar karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat.

2.1.1.3 Peacock and Wiseman Theory

Teori ini didasarkan pada penerimaan pajak. Pemerintah selalu mengandalkan pengeluarannya dengan memperbesar penerimaan pajak. Meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat.

2.1.2 Klasifikasi Belanja

1. Belanja Langsung

Belanja langsung adalah belanja yang di anggarkan secara langsung dengan program dan kegiatan. Belanja langsung terdiri dari:

a. Belanja Pegawai adalah belanja kompensasi baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan perundang -undangan yang diberikan kepada pejabat negara, pegawai negeri sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atau pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut berkaitan dengan pembentukan modal.

b. Belanja Barang dan Jasa adalah pengeluaran anggaran untuk pengadaan barang dan jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan dalam melaksanakan program dan kegiatan pemerintah daerah. Belanja barang dan jasa dapat berupa belanja barang pakai habis, bahan / material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak / penggandaan, sewa rumah / gedung / gudang / parkir, pakaian dinas dan atribut, perjalanan dinas pindah tugas, dan pemulangan pegawai. c. Belanja Modal adalah pengeluaran yang dilakukan dalam pembentukan modal yang sifatnya menambah aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi.

2. Belanja Tidak Langsung

Belanja tidak langsung adalah belanja yang di anggarkan tidak secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung meliputi:

a. Belanja Pegawai adalah belanja kompensasi baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan perundang -undangan yang diberikan kepada pejabat negara, pegawai negeri sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atau pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut berkaitan dengan pembentukan modal.

b. Belanja Bunga adalah anggaran pembayaran bunga hutang yang dihitung atas kewajiban pokok hutang berdasarkan perjanjian pinjaman jangka pendek, menengah, dan jangka panjang.

c. Belanja Subsidi adalah anggaran bantuan biaya produksi kepada perusahaan atau lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak, d. Belanja Hibah adalah anggaran pemberian hibah dalam bentuk

uang, barang dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya, dan kelompok masyarakat dan perorangan yang secara spesifik telah ditetapkan peruntukkannya.

f. Belanja Bagi Hasil kepada provinsi / kabupaten / kota, dan pemerintahan desa adalah anggaran yang bersumber dari pendapatan provinsi kepada kabupaten / kota, atau pendapatan kabupaten / kota kepada pemerintah desa atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan.

2.1.3 Belanja Modal (Capital Expenditure)

Capital expenditure atau disebut juga dengan belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi.

Dewanto (2009) menyatakan Capital expenditure dalam defenisi sebagai berikut:

“ Capital Expenditure is an expenditure long – lived assets, also

referred to as fixed assets or non-current physical assets”.

Felix (2012) juga menyatakan bahwa “ The capital budget is largely

concerned with the creation of long-term assets”.

Dari deskripsi tersebut, dapat disimpulkan bahwa Capital Expenditure berkaitan dengan dua unsur:

1. Expenditure atau pengeluaran

2. long lived assets atau long-term assets, yaitu aset yang memiliki masa ekonomis yang panjang.

1. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang demikian menambah aset pemerintah.

2. Pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah, dan 3. Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

Syaiful (2006) Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap / inventaris yang memberikan manfaat lebih dari satu periode akuntansi termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan / menambah masa manfaat meningkatkan kapasitas dan kualitas aset.

Dalam konteks pengelolaan keuangan daerah, anggaran belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut. Belanja modal tidak lepas dari Konsep Medium Term Expenditure Framework (MTEF), dimana MTEF adalah kebijakan belanja modal harus memperhatikan manfaat dan kemampuan keuangan pemerintah daerah dalam pengelolaan aset tersebut dalam jangka panjang.

Berdasarkan Peraturan Menteri dalam Negeri Nomor 13 Tahun 2006 Pasal 53 Ayat 1 :

mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Berdasarkan keputusan Menteri dalam Negeri Nomor 29 Tahun 2002, belanja modal dibagi menjadi :

1. Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum.

2. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat umum, tetapi dirasakan secara langsung oleh aparatur.

Menurut Syaiful (2006) Belanja modal dikategorikan dalam 5 (lima ) kategori utama yaitu:

1. Belanja modal tanah, yaitu pengeluaran / biaya yang digunakan untuk pengadaan / pembelian / pembebasan penyelesaian balik nama dan sewa tanah, pengosongan, pengurungan, perataan, pemantangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja modal peralatan dan mesin, yaitu pengeluaran / biaya yang digunakan untuk pengadaan / penambahan/ penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai. 3. Belanja modal gedung dan bangunan, yaitu pengeluaran / biaya

yang digunakan untuk pengadaan / penambahan / penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan, dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja modal jalan, irigasi, dan jaringan, yaitu pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan / pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan, dan pengelolaan jalan irigasi dan jarigan yang menambah kapasitas sampai jalan dan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja modal fisik lainnya, yaitu pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan / pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah

kesenian, barang purbakal, dan barang untuk museum, hewan ternak dan tanaman, serta buku – buku dan jurnal ilmiah.

2.1.4 Pendapatan Asli Daerah

Menurut Kusnandar Siswantoro (2012) “Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang harus terus menerus dipacu pertumbuhannya. Pendapatan Asli Daerah bertujuan memberikan kewenangan kepada Pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi Daerah sebagai perwujudan desentralisasi”.

Menurut Undang - Undang Nomor 33 Tahun 2004 Pendapatan Asli

Daerah adalah “ Pendapatan daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang –undangan”.

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang perlu ditingkatkan agar dapat menanggung sebagian beban belanja yang diperlukan untuk penyelenggaraan pemerintah dan kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian otonomi daerah yang luas, nyata, dan bertanggung jawab dapat dilaksanakan.

Berdasarkan Permendagri Nomor 13 Tahun 2006 klasifikasi pendapatan asli daerah adalah sebagai berikut:

lain - lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah. Retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa, giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan / atau pengadaan barang dan / atau jasa oleh daerah. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda distribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial, dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran / cicilan penjualan.

Namun diantara semua komponen Pendapatan Asli Daerah, Pajak Daerah dan Retribusi Daerah merupakan penyumbang terbesar, sehingga muncul anggapan bahwa Pendapatan Asli Daerah identik dengan Pajak Daerah dan Retribusi Daerah.

2.1.4.1 Pajak Daerah

Berdasarkan Undang – Undang Nomor 34 tahun 2000 tentang perubahan Undang – Undang Nomor 18 Tahun 1997 tentang Pajak daerah dan Retribusi daerah, yang dimaksud dengan pajak daerah

adalah “ Iuran wajib yang dilakukan oleh orang pribadi atau badan

kepala daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan perundang – undangan yang berlaku, yang digunakan untuk pembiayaan pemerintah daerah dan pembangunan daerah. Aturan pelaksanaan tentang pajak daerah diatur dalam peraturan

Rolf dan Break dalam bukunya “ Public Finance” menyatakan

bahwa pajak adalah peralihan yang bersifat paksaan dari kekayaan pribadi individu dan golongan - golongan masyarakat kepada pemerintah, dimana wajib pajak tidak memperoleh penggantian kebendaan dari padanya.

Seperti halnya pajak pada umumnya, pajak daerah mempunyai peranan yaitu :

1. Sebagai sumber pendapatan daerah (budgetary), sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran – pengeluarannya.

2. Sebagai alat pengukur / pengatur (Regulatory), sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Berdasarkan Peraturan Pemerintah Nomor 65 Tahun 2001 tentang pajak, Pajak yang dipungut pemerintah provinsi berbeda dengan pajak yang dipungut oleh pemerintah kabupaten/kota.

Jenis Pajak yang dikelola atau dipungut oleh pemerintah Provinsi adalah sebagai berikut:

1. Pajak kendaraan bermotor 2. Pajak kendaraan di atas air

6. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

Jenis Pajak yang dikelola atau dipungut oleh pemerintah kabupaten/kota adalah sebagai berikut :

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Pengolahan Bahan Galian C 7. Pajak Parkir

2.1.4.2 Retribusi Daerah

Di samping Pajak daerah, sumber Pendapatan Asli Daerah yang cukup besar peranannya dalam menyumbang terbentuknya Pendapatan Asli Daerah adalah Retribusi daerah.

Berdasarkan Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi daerah. Retribusi daerah adalah “ Pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan / atau diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi / badan”.

1. Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh pemda untuk tujuan kepentingan dan pemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Jenis – jenis retribusi umum adalah : a. Retribusi pelayanan kesehatan. b. Retribusi pelayanan kebersihan.

c. Retribusi penggantian biaya cetak kartu tanda penduduk dan akte catatan sipil.

d. Retribusi pelayanan pemakaman. e. Retribusi pelayanan parkir. f. Retribusi pelayanan pasar.

g. Retribusi pengujian kendaraan bermotor.

h. Retribusi pemeriksaan alat pemadam kebakaran. i. Retribusi penggantian biaya cetak peta.

j. Retribusi pengujian kapal perikanan.

2. Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh pemda dengan menganut prinsip komersial, karena pada dasarnya jasa tersebut dapat disediakan oleh swasta, dengan menggunakan kekayaan daerah yang belum dimanfaatkan secara optimal.

c. Retribusi tempat pelelangan. d. Retribusi terminal.

e. Retribusi tempat usaha parkir. f. Retribusi tempat penginapan. g. Retribusi rumah potong hewan.

h. Retribusi tempat rekreasi dan olah raga i. Retribusi penyedotan kakus.

j. Retribusi penyeberangan diatas air. k. Retribusi pengolahan limbah cair

l. Retribusi penjualan produksi usaha daerah.

3. Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan sumber daya alam, prasarana, guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis - Jenis Retribusi perizinan tertentu adalah: a. Retribusi izin mendirikan bangunan.

b. Retribusi izin tempat penjualan minuman berakohol c. Retribusi izin gangguan.

2.1.4.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Menurut Ismail dan Rahim ( 2009 : 37 ) pendapatan ini meliputi:

“ Bagian laba atas penyertaan modal pada perusahaan milik daerah / BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah / BUMN, dan bagian laba atas penyertaan modal pada

perusahaan milik swasta atau kelompok usaha masyarakat”.

2.1.4.4 Lain - Lain Pendapatan Asli Daerah yang Sah

Menurut Menteri dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Pasal 25 Ayat 4 menjelaskan

bahwa, “ Lain - lain pendapatan Asli Daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah

yang dipisahkan”.

Menurut Halim (2004 : 69), jenis pendapatan ini meliputi: 1. Hasil penjualan aset daerah yang tidak dipisahkan 2. Penerimaan jasa giro

3. Penerimaan bunga deposito

4. Denda keterlambatan Pelaksanaan pekerjaan

2.1.5 Dana Perimbangan

Halim ( 2002 : 65 ) menyebutkan bahwa “ Dana perimbangan adalah

dana yang bersumber dari penerimaan anggaran pendapatan dan belanja (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan

daerah”.

Perimbangan keuangan antara pemerintah pusat dan daerah mencakup pembagian keuangan antara pemerintah pusat dan pemerintah daerah secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah.

Berdasarkan Pasal 10 Undang – Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah menyatakan dana perimbangan terdiri atas dana bagi hasil, dana alokasi umum, dan dana alokasi khusus. Dana bagi hasil dirinci menurut obyek pendapatan mencakup bagi hasil pajak dan bagi hasil bukan pajak. Dana alokasi umum hanya terdiri dari obyek pendapatan dana alokasi umum, sedangkan dana alokasi khusus dirinci menurut obyek pendapatan kegiatan yang ditetapkan oleh pemerintah daerah. Pemerintah memberikan sumber - sumber pembiayaan yang memadai melalui dana perimbangan, agar daerah mampu melaksanakan kewenangannya secara optimal.

2.1.5.1 Dana Bagi Hasil

Menurut Ismail dan Rahim (2009 : 38) Dana bagi hasil adalah dana yang bersumber dari APBN yang dibagihasilkan kepada daerah berdasarkan angka persentase tertentu dengan memperhatikan potensi daerah penghasil.

Dalam penjelasannya dana bagi hasil pada APBN merupakan pendapatan yang diperoleh dari sumber - sumber daya nasional yang berada di daerah berupa pajak dan sumber daya alam.

1. Dana bagi hasil yang bersumber dari pajak terdiri dari pajak bumi dan bangunan (PBB), Bea perolehan Hak atas tanah dan bangunan (BPHTB), serta pajak penghasilan (PPh), baik dari WP pribadi maupun dari PPh 21.

2.1.5.2 Dana Alokasi Umum

Dana alokasi umum ( DAU ) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi yang bertujuan untuk pemerataan dan mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. Ismail dan Rahim (2009 : 39).

DAU tersebut dialokasikan untuk provinsi dan kabupaten/kota. Jumlah keseluruhan DAU ditetapkan dalam APBN dengan ketentuan sebagai berikut:

1. Jumlah keseluruhan DAU ditetapkan sekurang – kurangnya 26 % dari pendapatan dalam negeri neto.

2. Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari perbandingan antara bobot urusan pemerintahan yang menjadi kewenangan provinsi dan kabupaten / kota.

3. Jika penentuan proporsi tersebut belum dapat dihitung secara kuantitatif, proporsi DAU antara provinsi dan kabupaten/ kota ditetapkan dengan imbangan 10% dan 90%.

Kusnandar dan Siswantoro (2012) menyatakan bahwa DAU

DAU suatu daerah ditentukan besar kecilnya fiskal (Fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (Fiscal need) dan potensi daerah ( fiscal capacity). Alokasi DAU bagi daerah yang potensi fiskalnya besar akan memperoleh alokasi DAU relatif besar.

Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum (antara lain kesehatan, pendidikan, infrastruktur, dan pengentasan kemiskinan)

2.1.5.3 Dana Alokasi Khusus

Menurut Nordiawan, et. al( 2007 : 59 ) “ Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan ke daerah tertentu untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan bagian dari program yang menjadi prioritas nasional ”. Daerah tertentu adalah daerah yang dapat memperoleh alokasi DAK berdasarkan kriteria umum, khusus, dan kriteria teknis. Kriteria umum, berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan APBD. Kriteria khusus, berdasarkan peraturan perundang - undangan dan karakteristik daerah, Kriteria teknis, berdasarkan ditetapkan oleh kementerian negara / menteri teknis terkait.

1. Diprioritaskan untuk membantu daerah - daerah dengan kemampuan keuangan dibawah rata - rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah.

2. Menunjang percepatan pembangunan sarana dan prasarana didaerah pesisir dan pulau – pulau kecil, daerah perbatasan dengan negara lain, daerah tertinggal / terpencil, daerah rawan banjir / longsor, serta termasuk kategori daerah ketahanan pangan dan daerah pariwisata.

3. Mendorong peningkatan produktivitas kesempatan kerja dan diversifikasi ekonomi terutama dipedesaan, melalui kegiatan khusus dibidang pertanian, kelautan, dan perikanan, serta infrastruktur.

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana dasar melalui kegiatan khusus dibidang pendidikan, kesehatan, dan infranstruktur.

5. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan lingkungan hidup, dan mengurangi resiko bencana melalui kegiatan khusus dibidang lingkungan hidup, mempercepat penyediaan, serta meningkatkan kecakupan dan kehandalan pelayanan prasarana dan sarana dasar dalam satu kesatuan sistem yang terpadu melalui kegiatan khusus dibidang infrastruktur.

6. Mendukung prasarana didaerah yang terkena dampak pemekaran pemerintah kabupaten, kota, provinsi, melalui kegiatan khusus dibidang pemerintah.

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari DAK dengan kegiatan yang didanai dari anggaran Kementerian / Lembaga dan kegiatan yang didanai dari APBD.

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan yang digunakan untuk mendanai kegiatan – kegiatan yang telah menjadi urusan daerah ke DAK. Dana yang dialihkan berasal dari anggaran Departemen Pekerjaan Umum, Departemen Pendidikan Nasional, dan Departemen Kesehatan.

2.1.6 Sisa Lebih Pembiayaan Anggaran (SiLPA)

Sisa Lebih Pembiayaan Anggaran (SiLPA) menurut Abdullah (2013)

“merupakan penerimaan daerah yang bersumber dari sisa kas tahun anggaran

SiLPA tahun sebelumnya merupakan penerimaan pembiayaan yang digunakan untuk menutupi defisit anggaran apabila realisasi pendapatan lebih kecil dari pada realisasi belanja, mendanai pelaksanaan kegiatan lanjutan atas beban belanja langsung dan mendanai kewajiban lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan.

SiLPA tahun anggaran sebelumnya mencakup pelampauan penerimaan PAD, pelampauan penerimaan dana perimbangan, pelampauan penerimaan lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban kepada pihak ketiga sampai dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

SiLPA merupakan salah satu sumber pembiayaan yang digunakan untuk menutup defisit APBD akibat dari usaha peningkatan kualitas pelayanan dan kesejahteraan masyarakat sesuai penjelasan dalam PMK No.45/PMK.02/2006.

anggaran belanja daerah sehingga seharusnya kelebihan penganggaran tersebut dapat digunakan untuk membiayai beberapa kegiatan belanja modal yang berguna untuk penyediaan pelayanan publik pada tahun berjalan menjadi tertunda.

2.2. Penelitian Terdahulu

Penelitian terdahulu yang terkait dengan penelitian ini adalah Jean-Faguet (2005) dalam penelitiannya yang berjudul The Effects of Decentralisation on Public Investment: Evidence and Four Lessons From Bolivia and Colombia,

menggunakan variabel desentralisasi sebagai variabel independen dan investasi publik sebagai variabel dependen. Hasil penelitiannya menyatakan bahwa di Bolivia, desentralisasi membuat pemerintah menjadi lebih tanggap dan mengarahkan investasi publik pada daerah - daerah dengan kebutuhan besar, sedangkan di Columbia, desentralisasi berdampak signifikan terhadap investasi kota, sedangkan biaya operasional kota berkurang.

Muda, et al ( 2014 ) dalam penelitiannya The Effect Of Fiscal Potential, Fiscal Needs And Internal Control On The Provincial Intergovernmental Transfer

tidak berfungsi sebagai variabel Intervening dan variabel GDP sebagai Variabel moderasi.

Felix (2012) dalam penelitiannya Analysis of the effectiveness of capital expenditure budgeting in the local government system of Ondo State, Nigeria,

menggunakan variabel efektifitas belanja modal sebagai variabel independen dan pemerintahan sebagai variabel dependen. Hasil penelitiannya menyatakan bahwa di Nigeria, adanya keefektifitas belanja modal terhadap pemerintahan dengan mengalokasikan belanja modal ke proyek – proyek Pendidikan, Kesehatan, Pertanian, Pembangunan, Sosial dan budaya.

Wandira (2013) dalam penelitiannya pengaruh PAD, DAU, DAK, DBH, terhadap pengalokasian belanja modal menyatakan bahwa PAD tidak berpengaruh yang signifikan terhadap belanja modal, DAU berpengaruh yang signifikan negatif terhadap belanja modal, sedangkan DAK dan DBH berpengaruh signifikan terhadap belanja modal dan secara simultan berpengaruh terhadap belanja modal.

Sumarmi (2014) dalam penelitiannya, dengan judul Pengaruh PAD, DAU, dan DAK terhadap alokasi belanja modal menyatakan bahwa PAD dan DAK berpengaruh positif pada belanja modal, DAU berpengaruh negatif pada belanja modal, secara silmultan berpengaruh signifikan terhadap belanja modal.

belanja modal, sedangkan secara parsial DAU tidak berpengaruh terhadap alokasi belanja modal.

Sianipar (2011) dalam penelitiannya, dengan judul Analisis pengaruh pendapatan asli daerah (PAD), Dana Perimbangan terhadap Pengalokasian Belanja Modal menyatakan bahwa Secara Parsial PAD DAU DAK berpengaruh signifikan terhadap belanja modal.sedangkan DBH pajak dan DBH sumber daya alam tidak berpengaruh terhadap belanja modal. Secara simultan PAD, DAU, DAK, DBH pajak dan DBH sumber daya alam berpengaruh terhadap belanja modal.

Aprizay, et al (2014) dalam penelitiannya, dengan judul Pengaruh Pendapatan Asli daerah, Dana Perimbangan, dan Sisa Lebih Pembiayaan Anggaran Terhadap Pengalokasian Belanja Modal Pada Kabupaten / Kota di Provinsi Aceh menyatakan bahwa secara parsial dan simultan berpengaruh terhadap alokasi belanja modal.

[image:46.595.113.514.559.756.2]Secara ringkas tinjauan atas penelitian terdahulu dapat dilihat pada tabel 2.1 berikut ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama

Peneliti / dan tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Jean-Faguet (2005)

The Effects of Decentralisati on on Public Investment: Evidence and Four Lessons From Bolivia and Colombia Variabel Independen: Desentralisasi Di Bolivia, desentralisasi membuat pemerintah menjadi lebih tanggap dan mengarahkan

Variabel Dependen: Investasi Publik. dengan kebutuhan besar. Di Colombia, desentralisasi berdampak signifikan terhadap investasi kota, sedangkan biaya operasional kota menurun

2. Iskandar muda, Erlina,

Rina Bukit, dan Rahmanta

(2014)

The Effect Of Fiscal Potential, Fiscal Needs And Internal Control On The Provincial Intergovernme ntal Transfer Allocation In The Districts / Cities In North Sumatera – Indonesia. Variabel Independen: Potensi Fiskal Kebutuhan Fiskal Pengendalian internal, peningkatan: PAD, DAU,DAK, DBH Kinerja Ekonomi: peningkatan PDB, penurunan Kemiskinan, pengangguran, dan pembangunan manusia. Variabel Dependen: Dana transfer.

Secara parsial total populasi, total PAD dan total PDB berpengaruh terhadap alokasi transfer antar pemerintah Provinsi. secara simultan potensi fiskal, kebutuhan fiskal, PAD, DAU, DAK, DBH , dan kinerja ekonomi

berpengaruh terhadap alokasi transfer antar

3. Felix, Olurankinse

(2012)

Analysis of the effectiveness of capital expenditure budgeting in the local government system of Ondo State, Nigeria Variabel Independen: efektifitas belanja modal Variabel Dependen: Pemerintahan

Di Nigeria, adanya keefektifitas belanja modal terhadap pemerintahan dengan

mengalokasikan belanja modal ke proyek – proyek Pendidikan , Kesehatan , Pertanian dan

Pembangunan Sosial dan budaya.

4. Arbie Gugus Wandira

(2013)

Pengaruh PAD, DAU, DAK, DBH, terhadap pengalokasian belanja modal Variabel Indenpenden: PAD DAU DAK DBH Variabel Dependen: Belanja Modal

Bahwa PAD tidak berpengaruh yang signifikan terhadap belanja modal, DAU berpengaruh yang signifikan negatif terhadap belanja modal, sedangkan DAK dan DBH berpengaruh signifikan terhadap belanja modal dan secara simultan berpengaruh terhadap belanja modal.

5. Saptaningsih Sumarmi (2014) Pengaruh PAD, DAU, dan DAK terhadap belanja modal kabupaten / kota provinsi Yogyakarta. Variabel Independen: PAD DAU DAK Variabel Dependen: Belanja Modal

6. Kusnandar dan Siswantoro (2012) Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran, dan Luas Wilayah Terhadap Belanja Modal ( Penelitian Kabupaten / Kota Se Indonesia). Variabel Indenpenden: DAU PAD SiLPA Luas Daerah Variabel Dependen: Belanja Modal Secara simultan PAD, DAU, SiLPA dan luas wilayah berpengaruh terhadap alokasi belanja modal, sedangkan secara parsial hanya DAU yang tidak

berpengaruh terhadap alokasi belanja modal.

7. Eva Septriani Sianipar (2011) Analisis pengaruh pendapatan asli daerah (PAD), Dana Perimbangan terhadap Pengalokasian Belanja Modal Pada Kabupaten / Kota di Sumatera Utara. Variabel Independen: PAD Dana Perimbangan: DAU DAK DBH Pajak DBH Sumber daya alam

Variabel Dependen: Belanja Modal

Secara Parsial PAD DAU DAK

8. Yudi Satrya Aprizay, Darwanis, dan M. Arfan

(2014) Pengaruh Pendapatan asli daerah,Dana perimbangan, dan Sisa Lebih Pembiayaan anggaran terhadap pengalokasian belanja modal pada kabupaten/kota di Provinsi Aceh. Tahun 2010 – 2012

Variabel Independen: Pendapatan Asli Daerah (PAD) Dana Perimbangan SiLPA Variabel Dependen: Belanja Modal Pendapatan Asli Daerah, Dana Perimbangan dan Sisa Lebih Perhitungan Anggaran secara bersama-sama berpengaruh terhadap belanja modal pada kabupaten/kota di Provinsi Aceh.

Sumber: Peneliti, 2015

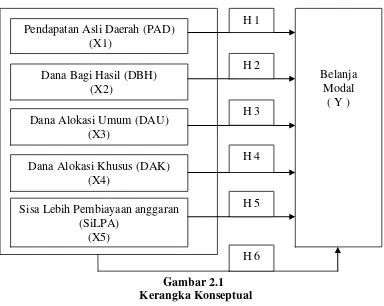

2.3 Kerangka Konseptual

Menurut Erlina ( 2011 : 33 ), “ Kerangka konseptual adalah suatu model yang

menerangkan bagaimana hubungan teori dengan faktor – faktor yang penting yang

telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan

menghubungkan secara teoritis antara variabel – variabel penelitian, yaitu antara variabel bebas dan variabel terikat. Sesuai dengan penelitian yang dilakukan variabel bebas dalam penelitian ini adalah Pendapatan asli daerah, dana bagi hasil, dana alokasi umum, dana alokasi khusus, dan sisa lebih pembiayaan anggaran sedangkan variabel terikatnya adalah belanja modal. Kerangka konseptual perlu dikemukakan apabila penelitian menghubungkan dua variabel atau lebih.

2.3.1 Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

karena itu, peranan pendapatan asli daerah, sangat menentukan kinerja keuangan daerah. Dengan potensi yang dimiliki oleh masing-masing daerah diharapkan dapat dimanfaatkan untuk meningkatkan penerimaan daerah. Penerimaan daerah tersebut dapat digunakan untuk membiayai segala kewajibannya dalam menjalankan pemerintahannya, termasuk untuk digunakan dalam meningkatkan infrastruktur daerah.

Penelitian yang dilakukan oleh Situngkir dan manurung (2009), kusnandar dan Siswantoro (2012), Sumarmi (2012), PAD mempunyai pengaruh positif terhadap belanja modal. Hal ini disebabkan karena PAD merupakan sumber pendapatan yang diperoleh dari daerah yang digunakan untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah. PAD juga merupakan salah satu sumber pembelanjaan daerah, sehingga jika PAD meningkat maka dana yang dimiliki oleh Pemerintah Daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula. PAD menggambarkan kemampuan Pemda / Pemko menggali potensi yang yang ada untuk meningkatkan pendapatan daerahnya dalam merealisasikan PAD yang direncanakan guna membiayai daerah pemerintahannya, berdasarkan potensi riil daerah.

Berdasarkan pembahasan diatas, peneliti ingin menguji kembali hubungan kedua variabel tersebut dengan mengajukan hipotesis sebagai berikut:

2.3.2 Pengaruh Dana Bagi Hasil Terhadap Belanja Modal

Menurut Ismail dan Rahim (2009 : 38) “ Dana bagi hasil adalah dana

yang bersumber dari APBN yang dibagihasilkan kepada daerah berdasarkan

angka persentase tertentu dengan memperhatikan potensi daerah penghasil ”.

Penelitian yang dilakukan oleh Maryadi (2014) dan Wandira (2013) menyatakan bahwa Dana Bagi Hasil berpengaruh positif terhadap Belanja Modal. Dana Bagi Hasil merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari Pendapatan Asli Daerah selain Dana Alokasi Umum dan Dana Alokasi Khusus.

Berdasarkan pembahasan diatas, peneliti ingin menguji kembali hubungan kedua variabel tersebut dengan mengajukan hipotesis sebagai berikut:

H2: Dana Bagi hasil Berpengaruh Positif Terhadap Belanja Modal

2.3.3 Pengaruh Dana Alokasi Umum Terhadap Belanja Modal

Penelitian yang dilakukan oleh Situngkir dan Manurung (2009), dan Sianipar (2011) menyatakan bahwa Dana Alokasi Umum berpengaruh positif terhadap anggaran belanja modal, hal ini disebabkan karena adanya transfer DAU dari Pemerintah pusat sehingga pemerintah daerah bisa mengalokasikan pendapatannya untuk membiayai belanja modal.

Berdasarkan pembahasan diatas, peneliti ingin menguji kembali hubungan kedua variabel tersebut dengan mengajukan hipotesis sebagai berikut:

H3: Dana Alokasi Umum Berpengaruh Positif Terhadap Belanja Modal

2.3.4 Pengaruh Dana Alokasi Khusus Terhadap Belanja Modal

Dana Alokasi Khusus merupakan sumber pendanaan dari APBN terhadap daerah khusus untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah. Dengan demikian apabila usulan kegiatan belanja modal daerah yang tidak sepenuhnya dapat dibiayai melalui PAD dan pembiayaan daerah diterima Menteri teknis dan anggarannya ditampung dalam DAK maka jumlah anggaran Belanja Modal daerah tentunya semakin besar. Sehingga pemenuhan pembangunan sarana dan prasarana daerah semakin cepat terlaksana.

nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah.

Berdasarkan pembahasan diatas, peneliti ingin menguji kembali hubungan kedua variabel tersebut dengan mengajukan hipotesis sebagai berikut:

H4: Dana Alokasi Khusus Berpengaruh Positif Terhadap Belanja Modal

2.3.5 Pengaruh Sisa Lebih Pembiayaan Anggaran Terhadap Belanja Modal

SiLPA merupakan salah satu sumber tambahan pembiayaan daerah apabila APBD daerah defisit dalam rangka meningkatkan kualitas pelayanan dan kesehatan masyarakat. Sehingga kebanyakan daerah mengalokasikan SiLPA dalam kegiatan Belanja Modal sesuai dengan amanat Presiden Republik Indonesia yaitu mengalokasikan SiLPA untuk pembiayaan infrastruktur. SiLPA hanya akan terbentuk bila terjadi Surplus pada APBD dan sekaligus ternjadi Pembiayaan Neto yang positif, dimana komponen Penerimaan lebih besar dari komponen Pengeluaran Pembiayaan (Balai Litbang NTT, 2008 dalam Kusnandar dan Siswantoro, 2012)

Berdasarkan pembahasan diatas, peneliti ingin menguji kembali hubungan kedua variabel tersebut dengan mengajukan hipotesis sebagai berikut:

H5: Sisa Lebih Pembiayaan Anggaran Berpengaruh Positif Terhadap Belanja Modal

Untuk memudahkan dalam melakukan penelitian dibuat suatu kerangka konseptual yang akan menjadi arahan dalam melakukan pengumpulan data serta analisanya secara sistematis, kerangka pemikiran dalam penelitian ini dapat dilihat pada gambar 2.1 berikut ini :

[image:55.595.118.502.330.636.2]

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya. Kebenaran dugaan sementara akan diketahui setelah

Pendapatan Asli Daerah (PAD) (X1)

Dana Bagi Hasil (DBH) (X2)

Dana Alokasi Umum (DAU) (X3)

Dana Alokasi Khusus (DAK) (X4)

Sisa Lebih Pembiayaan anggaran (SiLPA)

(X5)

Belanja Modal

( Y ) H 1

H 2

H 3

H 4

H 5

dilakukan penelitian. Berdasarkan kerangka konseptual yang telah diuraikan pada bagian sebelumnya maka hipotesis yang digunakan adalah sebagai berikut:

H1: Pendapatan Asli Daerah (PAD) berpengaruh secara parsial terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

H2: Dana Bagi Hasil (DBH) berpengaruh secara parsial terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

H3: Dana Alokasi Umum (DAU) berpengaruh secara parsial terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

H4: Dana Alokasi Khusus (DAK) berpengaruh secara parsial terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

H5: Sisa Lebih Pembiayaan Anggaran (SiLPA) berpengaruh secara parsial terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara periode tahun 2009 - 2013.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian kausal / hubungan sebab akibat. Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasi hubungan sebab akibat antara beberapa variabel. (Wibisono, 2002) di dalam buku Erlina, (2011 : 20) menyatakan bahwa penelitian bertujuan untuk menentukan pola sebab akibat:

1. Mengenali ada / tidaknya adanya faktor-faktor penyebab.

2. Menentukan tingkat sebab-akibat yang tepat ata