PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN

DANA ALOKASI UMUM (DAU) TERHADAP BELANJA

PEMERINTAH DAERAH KABUPATEN TULANG BAWANG

OLEH

ASNI PRASETIA RANI

Tesis

Sebagai Salah Satu syarat UntukMencapai Gelar

MAGISTER MANAJEMEN

Pada

Program Pascasarjana Magister Manajemen

Fakultas Ekonomi dan Bisnis

PROGRAM PASCASARJANA MAGISTER MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA ALOKASI UMUM (DAU) TERHADAP BELANJA

PEMERINTAH DAERAH KABUPATEN TULANG BAWANG

Oleh: Asni Prasetia Rani

Laporan APBD Kabupaten Tulang Bawang tahun 2011 diperoleh data Pendapatan Asli Daerah (PAD) sebesar 22.442.000.000 dengan rincian berasal dari pajak daerah sebesar Rp 3.110.000.000, retribusi daerah sebesar Rp 16.645.000.000. Hasil pengelolaan kekayaan daerah yang dipisahkan sebesar Rp 637.000.000 dan lain-lain PAD yang sah sebesar Rp 2.050.000.000. Total pendapatam sebesar Rp 639.591.000.000 dengan total belanja sebesar Rp 641.394.000.000 dan mengalami defisit sebesar 1.803.000.000. Alasan pengambilan judul pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang, karena pada kenyataan di lapangan ditemukan bahwa Pendapatan Asli Daerah (PAD) mengalami defisit sebesar 1.803.000.000.

Tujuan Penelitian ini untuk memberikaan bukti empiris tentang pengaruh positif Pendapatan Asli Daerah (PAD) terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang, Pengaruh positif Dana Alokasi Umum (DAU) dapat memprediksi belanja Pemerintah Daerah Kabupaten Tulang Bawang dan Pengaruh positif Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang.

Data penelitian ini berasal dari Data APBD Kabupaten Tulang Bawang. Data ini diperoleh dari Departemen Keuangan Republik Indonesia, Direktorat Jenderal Perimbangan Keuangan melalui internet tahun 2001 s/d 2011 di Kabupaten Tulang Bawang, data yang diambil berupa laporan tahunan yang berjumlah 10 laporan keuangan tahunan Kabupaten Tulang Bawang. Alat analisis statistik yang digunakan dalam penelitian ini adalah regresi berganda (multiple regression) dengan menggunakan Software SPSS. Persamaan regresi yang digunakan adalah sebagai berikut: Y =α+ b1X1 + b2X2 + e

Asni Prasetia Rani

ABSTRACT

THE EFFECT OF REVENUE (PAD) AND GENERAL ALLOCATION (DAU) OF SHOPPING DISTRICT LOCAL GOVERNMENT

TULANG BAWANG REGENCY

By:

Asni Prasetia Rani

Tulang Bawang district budget report in 2011 obtained the data revenue (PAD) of 22.442 billion with details derived from local taxes of Rp 3.11 billion, levies amounting to Rp 16.645 billion. Results of wealth management areas separated by Rp 637 million and other revenue of Rp 2.05 billion legitimate. Pendapatam total of Rp 639.591 billion with a total expenditure of Rp 641.394 billion and a deficit of 1.803 billion. Reason influence decision- title revenue (PAD) and the General Allocation Fund (DAU) to the District Government spending Tulang Bawang, because the reality on the ground was found that the original income (PAD) a deficit of 1.803 billion.

The purpose of this study was to have been of empirical evidence on the positive influence of local revenue (PAD) of the Local Government expenditure Tulang Bawang district, Positive Influence General Allocation Fund (DAU) to predict spending Tulang Bawang regency administration and the positive effect of local revenue (PAD) and General Allocation Fund (DAU) to the District Government spending Tulang Bawang.

The data derived from this study Tulang Bawang district budget data. This data was obtained from the Ministry of Finance of the Republic of Indonesia, Directorate General of Fiscal Balance via the internet 2001 s / d 2011 in Tulang Bawang district, the data are taken in the form of an annual report that there are 10 annual financial statements Tulang Bawang district. Statistical analysis tools used in this study is multiple regression (multiple regression) using SPSS Software. The regression equation used is as follows: Y =α+ b1X1 + b2X2 + e

The results showed no positive effect of local revenue (PAD) of the Local Government expenditure Tulang Bawang district, there is a positive effect of the General Allocation Fund (DAU) to predict spending Tulang Bawang regency administration. And there is a positive influence jointly revenue (PAD) and the General Allocation Fund (DAU) to the District Government spending Tulang Bawang.

Asni Prasetia Rani

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian terdahulu ... 10

2.2 Kajian Teori ... 12

2.2.1 Anggaran Daerah ... 12

2.2.2 Alokasi Anggaran Balanja Daerah ... 15

2.2.3 Pendapatan Asli Daerah (PAD) ... 18

2.2.4 Dana Alokasi Umum ... 21

2.2.5 Flypaper Effect ... 23

BAB III METODE PENELITIAN 3.1 Data dan Sumber Data ... 26

3.2 Definisi Operasional... 26

3.2.1 Variabel Dependen ... 26 4.1 Perkembangan PAD, DAU dan Belanja Kabupaten Tulang Bawang ... 38

4.2 Analisis Dekriptif ... 40

4.3 Analisis Statistik ... 41

4.3.1 Pengaruh Pendapatan Asli Daerah dengan Alokasi Belanja Daerah ... 42

4.3.2 Pengaruh Dana Alokasi Umum dengan alokasi belanja daerah... 43

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 46 5.2 Saran ... 46

DAFTAR PUSTAKA

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan aspek transparansi dan akuntabilitas. Kedua aspek tersebut menjadi hal penting dalam pengelolaan pemerintah termasuk di bidang pengelolaan keuangan negara maupun daerah. Akuntabilitas publik adalah pemberian informasi dan pengungkapan seluruh aktivitas dan kerja finansial Pemerintah Daerah kepada pihak-pihak yang berkepentingan (Mardiasmo, 2002). Pengamat ekonomi, pengamat politik, investor, hingga rakyat mulai memperhatikan setiap kebijakan dalam pengelolaan keuangan.

2

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana kegiatan Pemerintah Daerah yang dituangkan dalam bentuk angka dan batas maksimal untuk periode anggaran (Halim, 2002). APBD juga diartikan sebagai rencana keuangan tahunan Pemerintah Daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (PP No.24 Tahun 2005). Sedangkan menurut PP Nomor 58 Tahun 2005 dalam Warsito Kawedar, dkk (2008), Anggaran Pendapatan dan Belanja Daerah adalah rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan DPRD, dan ditetapkan dengan Peraturan Daerah. Dengan dikeluarkannya Undang-undang No.33 Tahun 2004 tentang Pemerintah Daerah, maka daerah diberikan otonomi atau kewenangan kepada daerah untuk mengurus urusan rumah tangganya sendiri. Adanya desentralisasi keuangan merupakan konsekuensi dari adanya kewenangan untuk mengelola keuangan secara mandiri. Apabila Pemerintah Daerah melaksanakan fungsinya secara efektif dan mendapat kebebasan dalam pengambilan keputusan pengeluaran disektor publik maka mereka harus mendapat dukungan sumber-sumber keuangan yang berasal dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah, dan lain-lain dari pendapatan yang sah (Halim,2009). Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Optimalisasi penerimaan Pendapatan Asli Daerah hendaknya didukung upaya Pemerintah Daerah dengan meningkatkan kualitas layanan publik (Mardiasmo, 2002).

3

secara efektif pada tanggal 1 Januari 2001, merupakan kebijakan yang dipandang sangat demokratis dan memenuhi aspek desentralisasi yang sesungguhnya. Desentralisasi sendiri mempunyai tujuan untuk lebih meningkatkan kesejahteraan dan pelayanan kepada masyarakat, pengembangan kehidupan demokrasi, keadilan, pemerataan dan pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah (dalam sidik et al, 2002, yang dikutip oleh Maemunah,2006).

Pengelolaan keuangan daerah yang diatur dalam Peraturan Menteri No.13 tahun 2006 ini meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD, penyusunan rancangan APBD, penetapan APBD, penyusunan dan penetapan APBD bagi daerah yang belum memiliki DPRD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah, kerugian daerah, dan pengelolaan keuangan BLUD (Permendagri,2006).

4

besar wilayah Provinsi dapat membiayai kebutuhan pengeluaran kurang dari 10%. Distribusi pajak antar daerah sangat timpang karena basis pajak antar daerah sangat bervariasi. Peranan pajak dan retribusi daerah dalam pembiayaan yang sangat rendah dan bervariasi terjadi hal ini terjadi karena adanya perbedaan yang sangat besar dalam jumlah penduduk, keadaan geografis (berdampak pada biaya relative mahal) dan kemampuan masyarakat, sehingga dapat mengakibatkan biaya penyediaan pelayanan kepada masyarakat sangat bervariasi.

Selain itu, permasalahan yang terjadi saat ini adalah Pemerintah Daerah terlalu menggantungkan alokasi DAU untuk membiayai belanja modal dan pembangunan tanpa mengoptimalkan potensi yang dimiliki daerah. Disaat alokasi DAU yang diperoleh besar, maka Pemerintah Daerah akan berusaha agar pada periode berikutnya DAU yang diperoleh tetap. Menurut Adi (2006) proporsi DAU terhadap penerimaan daerah masih yang tertinggi dibanding dengan penerimaan daerah yang lain, termasuk PAD (Ndadari, L.W, 2008).

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Optimalisasi penerimaan Pendapatan Asli Daerah hendaknya didukung upaya Pemerintah Daerah dengan meningkatkan kualitas layanan publik (Mardiasmo, 2002).

5

alam. Disamping Dana Perimbangan tersebut, Pemerintah Daerah mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain-lain pendapatan daerah.

Dana Alokasi Umum merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung menimbulkan ketimpangan antar daerah. Daerah yang mempunyai potensi pajak dan Sumber Daya Alam (SDA) yang besar hanya terbatas pada sejumlah daerah tertentu saja. Peranan Dana Alokasi Umum terletak pada kemampuannya untuk menciptakan pemerataan berdasarkan pertimbangan atas potensi fiskal dan kebutuhan nyata dari masing-masing daerah.

6

Sebelum dimekarkan pada tahun 2009 , Kabupaten Tulang Bawang merupakan kabupaten dengan luas daerah terbesar di Propinsi Lampung dengan luas wilayah sebesar 6.851,32 km2 (www.indonesiadata.co.id). Namun berdasarkan laporan keuangan yang diperoleh dari data Kementrian Keuangan RI dalam kurun waktu 2001 s.d 2010 Pendapatan Asli Daerah (PAD) Kabupaten Tulang Bawang bukan merupakan yang tertinggi di Propinsi Lampung.

Berdasarkan permasalahan di atas maka penulis tertarik untuk melakukan penelitian berjudul “PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA ALOKASI UMUM (DAU) TERHADAP BELANJA MODAL

PEMERINTAH DAERAH KABUPATEN TULANG BAWANG”.

1.2Rumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan di atas, maka dapat diidentifikasi rumusan masalah sebagai berikut :

1. Bagaimana perkembangan Pendapatan Asli Daerah (PAD) Pemerintah Daerah Kabupaten Tulang Bawang?

2. Bagaimana perkembangan Dana Alokasi Umum (DAU) Pemerintah Daerah Kabupaten Tulang Bawang?

3. Bagaimana perkembangan belanja modal Pemerintah Daerah Kabupaten Tulang Bawang?

4. Bagaimana pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi

7

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan

Berdasarkan rumusan masalah di atas maka tujuan Penelitian ini untuk memberikaan bukti empiris tentang:

1. Pengaruh positif Pendapatan Asli Daerah (PAD) terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang.

2. Pengaruh positif Dana Alokasi Umum (DAU) terhadap belanja Pemerintah

Daerah Kabupaten Tulang Bawang.

3. Pengaruh positif Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum

(DAU) terhadap terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang.

1.3.2 Manfaat Penelitian

a. Bagi Pengembangan Ilmu

1) Penelitian ini dapat dijadikan sebagai salah satu sumber untuk mengembangkan kegiatan keilmuan, khususnya untuk program kebijakan Pemerintah Daerah.

2) Sebagai bahan acuan bagi peneliti lain yang berkepentingan untuk mengkaji lebih lanjut tentang permasalahan sejenis.

b. Bagi Fakultas Ekonomi Universitas Lampung

1) Secara akademis penelitian ini diharapkan menambah wawasan,

8

2) Secara metodologis hasil penelitian ini diharapkan dapat mendorong kegiatan-kegiatan penelitian lebih lanjut yang berkaitan dengan kebijakan Pemerintah Daerah.

c. Bagi Pemerintah Kabupaten Tulang Bawang

1) Kontribusi empiris pada pengaruh DAU dan PAD terhadap alokasi

belanja daerah Kabupaten Tulang Bawang.

2) Konstribusi kebijakan untuk Memberikan masukan bagi Pemerintah Pusat maupun Daerah dalam hal penyusunan kebijakan di masa yang akan datang

3) Bagi Peneliti

Agar dapatnya penelitian ini dipergunakan sebagai wahana dan menambah

wawasan serta sarana untuk menerapkan ilmu pengetahuan yang diperoleh dan

untuk memecahkan masalah-masalah yang terjadi di lingkungan pemerintah.

1.4 Kerangka Pemikiran

9

bagi hasil, bantuan keuangan dan belanja tidak terduga. Sedangkan belanja langsung merupakan belanja yang memiliki keterkaitan secara langsung dengan program dan kegiatan yang meliputi belanja pegawai, belanja barang dan jasa serta belanja modal.

Hasil penelitian Nur Indah Rahmawati (2010) tentang Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Alokasi Belanja Daerah (Studi Pemerintah Kabupaten/Kota di Jawa Tengah), PAD dan DAU mempunyai pengaruh yang signifikan terhadap alokasi belanja daerah. Jika dilihat lebih lanjut, tingkat ketergantungan alokasi belanja daerah lebih dominan terhadap PAD daripada DAU.

Berdasarkan kerangka berpikir penulisan seperti di atas maka dapat digambarkan sebagai berikut:

1.5Hipotesis

Hipotesis yang sesuai dengan masalah penelitian yang diajukan adalah :

1. Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap belanja

Pemerintah Daerah Kabupaten Tulang Bawang.

2. Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang.

Pendapatan Asli Daerah

Dana Alokasi Umum

10

11

BAB II

TINJAUAN PUSTAKA

2.1Hasil Penelitian terdahulu

Sesuai dengan judul penelitian yang penulis lakukan, banyak peneliti yang telah melakukan penelitian terlebih dahulu yang hasilnya seperti berikut :

Tabel 2.1 Hasil Penelitian Terdahulu

Peneliti Judul Variabel Hasil

13

Persamaan penelitian yang dilakukan saat ini dengan penelitian yang telah dilakukan sebelumnya adalah variabel bebasnya yaitu Pendapatan asli Daerah (PAD) dan Dana Alokasi Umum (DAU), dan variabel terikat Belanja Modal Pemerintah Daerah. Perbedaan antara penelitian saat ini dengan penelitian yang dilakukan sebelumnya terletak pada lokasi penelitian, waktu penelitian, penggabungan hasil penelitian tiga peneliti pada waktu yang lalu.

2.2Kajian Teori

2.2.1 Anggaran Daerah

14

untuk melaksanakan keuangan Negara perlu dibuat dan rencana tersebut dituangkan dalam bentuk anggaran (Ghozali, 1997).

Berbagai definisi atau pengertian anggaran menurut Djayasinga (2007) dalam Nurul (2008) antara lain:

1. APBD menggambarkan segala bentuk kegiatan Pemerintah daerah dalam mencari sumber-sumber penerimaan dan kemudian bagaimana dana-dana tersebut digunakan untuk mencapai tujuan pemerintah.

2. APBD menggambarkan perkiraan dan pengeluaran daerah yang diharapakan terjadi dalam satu tahun kedepan yang didasarkan atas realisasinya masa yang lalu.

3. APBD merupakan rencana kerja operasional Pemerintah Daerah yang akan

dilaksanakan satu tahun kedepan dalam satuan angka rupiah. APBD ini merupakan terjemahan secara moneteris dari dokumen perencanaan daerah yang ada dan disepakati yang akan dilakasanakan selama setahun.

Penyusunan APBD yang perlu menjadi acuan (BPKP, 2005 dalam Warsito, dkk 2008) sebagai berikut:

1. Transparansi dan akuntabilitas anggaran

15

2. Disiplin anggaran

Anggaran yang disusun perlu diklarifikasikan dengan jelas agar tidak terjadi tumpang tindih yang dapat menimbulkan pemborosan dan kebocoran dana. Oleh karena itu penyusunan anggaran harus bersifat efisien, tepat guna, tepat waktu dan dapat dipertanggungjawabkan.

3. Keadilan anggaran

Pembiayaan pemerintah daerah dilakukan melalui mekanisme pajak dan retribusi yang dikenakan kepada masyarakat. Oleh karena itu, penggunaannya harus dialokasikan secara adil dan proposional agar dapat dinikmati oleh seluruh kelompok masyarakat.

4. Efisiensi dan efektifitas anggaran

Dana yang dihimpun dan digunakan untuk pembangunan harus dapat dirasakan manfaatnya oleh sebagian besar masyarakat. Oleh karena itu, perencanaan perlu ditetapkan secara jelas tujuan, sasaran, hasil dan manfaat yang diperoleh masyarakat dengan melakukan efisiensi dan efektifitas.

5. Disusun dengan pendekatan kinerja

APBD disusun dengan pendekatan kinerja, yaitu mengutamakan upaya pencapaian hasil kinerja dari perencanaan alokasi biaya atau input yang telah ditetapkan. Hasil kerjanya harus sepadan atau lebih besar dari biaya atau input yang telah ditetapkan. Selain itu harus mampu menumbuhkan profesionalisme kerja setiap organisasi kerja yang terkait.

16

penyelenggaran pemerintahan (Arif, 2002). Adanya keterbatasan dana yang dimiliki oleh pemerintah menjadi alasan mengapa penganggaran menjadi mekanisme terpenting untuk pengalokasian sumber daya.

Menurut Susanti (2008) dalam Nurul (2008) menjelaskan bahwa anggaran tidak hanya sebagai rencana keuangan yang menetapkan biaya dan pendapatan pusat pertanggungjawaban dalam suatu perusahaan tetapi juga merupakan alat bagi manajer tingkat atas untuk mengendalikan, mengkoordinasikan, mengkomunikasikan, mengevalusi kinerja dan memotivasi bawahannya.

Anggaran daerah merupakan salah satu alat yang memegang peranan penting dalam rangka meningkatakan pelayanan publik dan didalamnya tercermin kebutuhan masyarakat dengan memperhatikan potensi dan sumber-sumber kekayaan daerah. Sedangkan APBN merupakan rencana keuangan tahunan pemerintah negara yang disetujui oleh Dewan Perwakilan Rakyat/DPR (UU Keuangan Negara, 2002).

2.2.2 Alokasi Anggaran Balanja Daerah

Belanja daerah adalah semua pengeluaran Pemerintah Daerah pada suatu periode Anggaran. Anggaran Pendapatan dan Belanja Daerah terdiri dari tiga komponen utama, yaitu unsur penerimaan, belanja rutin dan belanja pembangunan. Ketiga komponen itu meskipun disusun hampir secara bersamaan, akan tetapi proses penyusunannya berada di lembaga yang berbeda (Halim, 2009).

17

Sedangkan proses penyusunan belanja rutin disusun oleh Bagian Keuangan Pemerintah Daerah, proses penyusunan penerimaan dilakukan oleh Dinas Pendapatan Daerah dan proses penyusunan belanja pembangunan disusun oleh Bappeda (Dedy Haryadi et al, 2001 dalam Pratiwi, 2007).

18

merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

1. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri

dari:

a. belanja pegawai; b. bunga;

c. subsidi; d. hibah;

e. bantuan sosial; f. belanja bagi basil; g. bantuan keuangan; dan h. belanja tidak terduga.

2. Kelompok belanja langsung dari suatu kegiatan dibagi menurut jenis

belanja yang terdiri dari:

a. belanja pegawai yaitu belanja untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah.

b. belanja barang dan jasa yaitu belanja yang digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12(duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah

c. belanja modal yaitu belanja yang digunakan untuk pengeluaran

19

pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Menurut penelitian Pambudi (2007) belanja juga dapat dikategorikan menurut karakteristiknya menjadi dua bagian, yaitu: (1) Belanja selain modal (Belanja administrasi umum; Belanja operasi, pemeliharaan sarana dan prasarana publik; Belanja transfer; Belanja tak terduga). (2) Belanja modal.

Secara umum belanja dalam APBD dikelompokan menjadi lima kelompok (Pambudi, 2007), yaitu:

1. Belanja administrasi umum.

Merupakan semua pengeluaran Pemerintah Daerah yang tidak berhubungan secara langsung dengan aktivitas atau pelayanan publik. Kelompok belanja administrasi umum terdiri atas empat jenis, yaitu:

a. Belanja pegawai merupakan pengeluaran Pemerintah Daerah untuk

orang/personal yang tidak berhubungan secara langsung dengan aktivitas atau dengan kata lain merupakan biaya tetap pegawai.

b. Belanja barang merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan jasa yang tidak berhubungan langsung dengan pelayanan publik.

20

d. Belanja pemeliharaan merupukan pengeluaran Pemerintah Daerah untuk pemeliharaan barang daerah yang tidak berhubugan secara langsung dengan pelayanan publik.

2. Belanja operasi, pemeliharaan sarana dan prasarana publik merupakan semua pengeluaran Pemerintah Daerah yang berhubungan dengan aktivitas atau pelayanan publik. Kelompok belanja ini meliputi:

a. Belanja pegawai (Kelompok Belanja Operasi dan Pemeliharaan sarana dan prasarana Publik) merupakan pengeluaran Pemerintah Daerah untuk orang/peronal yang berhubugan langsung dengan suatu aktivitas atau dengan kata lain merupakan belanja pegawai yang bersifat variabel.

b. Belanja barang (Kelompok Belanja Operasi dan Pemeliharaan sarana dan prasarana Publik) merupakan pengeluaran Pemerintah Daerah untuk penyediaan barang dan jasa yang berhubungan langsung dengan pelayanan publik.

c. Belanja perjalanan (Kelompok Belanja Operasi dan Pemeliharaan sarana dan prasarana Publik) merupakan pengeluaran Pemerintah Daerah untuk biaya perjalanan pegawai yang berhubungan langsung dengan pelayanan publik.

d. Belanja pemeliharaan (Kelompok Belanja Operasi dan Pemeliharaan sarana dan prasarana Publik) merupukan pengeluaran Pemerintah Daerah untuk pemeliharaan barang daerah yang mempunyai hubugan langsung dengan pelayanan publik.

3. Belanja modal merupakan pengeluaran Pemerintah Daerah yang manfaatnya

21

dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Belanja modal dibagi menjadi:

a. Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara

langsung oleh masyarakat umum.

b. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung

dinikmati oleh masyarakat, tetapi dirasakan langsung oleh aparatur.

4. Belanja transfer merupakan pengalihan uang dari pemerintah daerah kepada pihak ketiga tanpa adanya harapan untuk mendapatkan pengembalian imbalan maupun keuntungan dari pengalihan uang tersebut. Kelompok belanja ini terdiri atas pembayaran:

a. Angsuran pinjaman. b. Dana bantuan. c. Dana cadangan.

22

2.2.3 Pendapatan Asli Daerah (PAD)

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan Investasi serta Pengelolaan Sumber Daya Alam (Bastian, 2002). Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Identifikasi sumber Pendapatan Asli Daerah adalah meneliti, menentukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal (Elita dalam Pratiwi, 2007).

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD). Proporsi Pendapatan Asli Daerah yang rendah, di lain pihak menyebabkan Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum. Alternatif jangka pendek peningkatan penerimaan Pemerintah Daerah adalah menggali dari Pendapatan Asli Daerah (Pratiwi, 2007).

23

PP No.65 Tahun 2001 tentang Pajak Daerah dan PP No.66 Tahun 2001 tentang Retribusi Daerah. Berdasarkan ketentuan daerah diberikan kewenangan untuk memungut 11 jenis pajak dan 28 jenis retribusi (Halim, 2009). Menurut Brahmantio (2002) pungutan pajak dan retribusi daerah yang berlebihan dalam jangka pendek dapat meningkatkan Pendapatan Asli Daerah, namun dalam jangka panjang dapat menurunkan kegiatan perekonomian, yang pada akhirnya akan menyebabkan menurunnya Pendapatan Asli Daerah.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Adapun kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu (Halim, 2002):

1. Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak.

2. Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi daerah. Dalam struktur APBD baru dengan pendekatan kinerja, jenis pendapatan yang berasal dari pajak daerah dan restribusi daerah berdasarkan UU No.34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Rertibusi Daerah, dirinci menjadi:

a. Pajak Provinsi. Pajak ini terdiri atas: (i) Pajak kendaraan bermotor dan kendaraan di atas air, (ii) Bea balik nama kendaraan bermotor (BBNKB) dan kendaraan di atas air, (iii) Pajak bahan bakar kendaran bermotor, dan (iv) Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

24

penerangan Jalan, (vi) Pajak pegambilan Bahan Galian Golongan C, (vii) Pajak Parkir.

c. Retribusi. Retribusi ini dirinci menjadi: (i) Retribusi Jasa Umum, (ii)

Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu.

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah

yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini meliputi objek pendapatan berikut:

a. Bagian laba perusahaan milik daerah. b. Bagian laba lembaga keuangan bank. c. Bagian laba lembaga keuangan non bank. d. Bagian laba atas pernyataan modal/investasi.

2.2.4 Dana Alokasi Umum

25

membiayai kebutuhan-kebutuhan daerah dalam rangka pembangunan daerah yang dicerminkan dari penerimaan umum APBD dikurangi dengan belanja pegawai (Halim, 2009).

Menurut Halim (2009) ketimpangan ekonomi antara satu Provinsi dengan Provinsi lain tidak dapat dihindari dengan adanya desentralisasi fiskal. Disebabkan oleh minimnya sumber pajak dan Sumber Daya Alam yang kurang dapat digali oleh Pemerintah Daerah. Untuk menanggulangi ketimpangan tersebut, Pemerintah Pusat berinisiatif untuk memberikan subsidi berupa DAU kepada daerah. Bagi daerah yang tingkat kemiskinanya lebih tinggi, akan diberikan DAU lebih besar dibanding daerah yang kaya dan begitu juga sebaliknya. Selain itu untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penugasaan pajak antara pusat dan daerah telah di atasi dengan adanya kebijakan bagi hasil dan Dana Alokasi Umum minimal sebesar 26% dari Penerimaan Dalam Negeri. Dana Alokasi Umum akan memberikan kepastian bagi daerah dalam memperoleh sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawab masing-masing daerah.

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaan. Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut (Halim, 2009):

26

b. Dana Alokasi Umum (DAU) untuk daerah propinsi dan untuk Kabupaten/Kota ditetapkan masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana ditetapkan di atas.

c. Dana Alokasi Umum (DAU) untuk suatu Kabupaten/Kota tertentu ditetapkan berdasarkan perkalian jumlah Dana Alokasi Umum untuk Kabupaten/Kota yang ditetapkan APBN dengan porsi Kabupaten/Kota yang bersangkutan. d. Porsi Kabupaten/Kota sebagaimana dimaksud di atas merupakan proporsi

bobot Kabupaten/Kota di seluruh Indonesia. (Bambang Prakosa, 2004).

27

2.2.5 Flypaper Effect

Dalam implementasi otonomi daerah, sumber – sumber dana yang digunakan untuk membiayai pengeluaran daerah mengalami perbedaan dengan sebelumnya dilaksanakannya otonomi daerah. Sebelum otonomi daerah, sumber dana untuk pengeluaran dapat diharapkan dari transfer pemerintah pusat terhadap daerah atau dengan kata lain daerah mempunyai ketergantungan yang tinggi terhadap pemerintah pusat. Namun dengan seiring dengan berjalannya otonomi daerah yang berarti juga daerah dituntut untuk dapat mandiri dengan cara memaksimalkan pendapatan asli daerah. Sehingga diharapkan dapat menutupi segala bentuk pengeluaran daerah.

Flypaper effect adalah suatu kondisi dimana stimulus terhadap pengeluaran daerah yang disebabkan oleh adanya perubahan dalam jumlah transfer dari pemerintah pusat lebih besar dari pada stimulus yang disebabkan oleh perubahan pendapatan daerah.

28

29

BAB III

METODE PENELITIAN

Pada bab 3 ini akan dijelaskan mengenai metode penelitian yang meliputi populasi dan sampel penelitian, data dan sumber data, variabel operasional, metode analisis data serta pengujian hipotesis.

3.1 Data dan Sumber Data

Data penelitian ini berasal dari Data APBD Kabupaten Tulang Bawang. Data ini diperoleh dari Departemen Keuangan Republik Indonesia, Direktorat Jenderal Perimbangan Keuangan melalui internet tahun 2001 s/d 2010 di Kabupaten Tulang Bawang, data yang diambil berupa laporan tahunan yang berjumlah 10 laporan keuangan tahunan Kabupaten Tulang Bawang.

3.2 Definisi Operasional

3.2.1 Variabel Dependen

30

(1) Belanja selain modal (Belanja administrasi umum; Belanja operasi, pemeliharaan sarana dan prasarana publik; Belanja transfer; Belanja tak terduga).

(2) Belanja modal.

Dalam penelitian ini variabel belanja yang diteliti adalah belanja modal Kabupaten Tulang Bawang.

3.2.2 Variabel Independen

a. Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaannya dalam rangka pelaksanaan desentralisasi. Adapun indikator dalam penggunaan Dana Alokasi Umum adalah sebagai berikut:

1) Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 25% dari

penerimaan dalam negeri yang di tetapkan dalam APBN.

2) Dana Alokasi Umum (DAU) untuk daerah propinsi dan untuk daerah

kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi umum sebagaimana di tetapkan di atas.

3) Dana Alokasi Umum (DAU) untuk suatu daerah kabupaten/kota tertentu

31

4) Porsi daerah kabupaten/kota sebagaimana dimaksud di atas merupakan proporsi bobot daerah kabupaten/kota yang bersangkutan terhadap jumlah bobot semua daerah kabupaten/kota di seluruh Indonesia.

b. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah (Abdul Halim 2002). Kelompok pendapatan asli daerah dipisahkan menjadi empat jenis pendapatan, yaitu:

1) Pajak Daerah. 2) Retribusi Daerah.

3) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan.

4) Lain-lain PAD yang sah.

3.5 Analisis Data

3.5.1 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mendeteksi ada tidaknya penyimpangan asumsi klasik atas persamaan regresi linear berganda yang digunakan. Pengujian ini terdiri atas uji normalitas, muktikolinearitas, heteroskedasitas dan autokorelasi. 1. Uji Asumsi Normalitas

32

berdistribusi normal atau tidak, yaitu dengan analisis grafik dan analisis statistik (Ghozali, 2006).

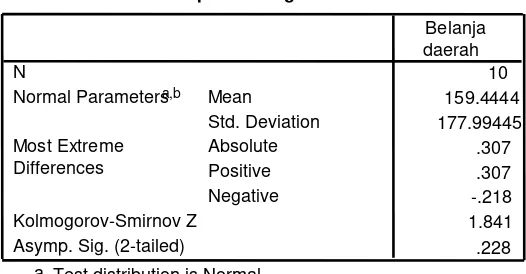

Untuk mengetahui apakah data yang kita miliki normal atau tidak, kita menggunakan uji statistik Kolmogorov-Smirnov (K-S). Santoso (2002) memberikan pedoman pengambilan keputusan tentang data-data yang mendekati atau merupakan distribusi normal yang dapat dilihat dari:

1. Nilai signifikansi atau probabilitas <0.05, maka data terdistribusi secara tidak normal.

2. Nilai signifikansi atau probabilitas >0.05, maka data terdistribusi secara

normal.

Hasil dari uji dengan menggunakan uji statistik Kolmogorov-Smirnov (K-S) adalah sebagai berikut:

Tabel 3. Uji Normalitas Data

Sumber: data sekunder diolah

33

Selanjutnya normalitas juga dapat dilihat dari gambar berikut ini: Gambar 1 Histogram Regresi Standarisasi Residu

Dari Gambar 1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal

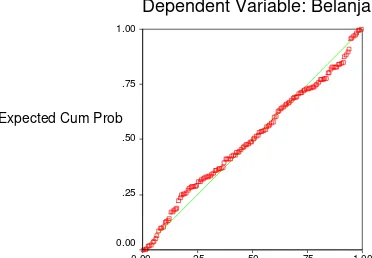

probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Gambar 2 Normal P-P Plot Regresi

Regression Standardized Residual

Dependent Variable: Belanja

Frequency

Normal P-P Plot of Regression Standardized Residual

34

Grafik probabilitas pada Gambar 2 di atas menunjukkan data terdistribusi secara normal karena distribusi data residualnya terlihat mendekati garis normalnya. Dengan melihat tampilan grafik histogram dapat disimpulkan bahwa pola distribusi data mendekati normal. Kemudian pada grafik normal plot terlihat titik-titik sebaran mendekati garis normal. Setelah data terdistribusi secara normal maka dilanjutkan dengan Uji Multikolinearitas untuk melihat bagaimana korelasi antara variabel bebas.

2. Uji Asumsi Multikolinearitas

Menurut Ghozali (2006) uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik antar variabel independen seharusnya tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi diilakukan dengan melihat nilai tolerance dan nilai Variance Inflation Factor (VIF) yang dapat dilihat dari output SPSS. Sebagai dasar acuannya dapat disimpulkan: a. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolineritas antar variabel bebas dalam model regresi.

35

Hasil pengujian VIF dari model regresi pada data asli maupun pada data setelah transformasi logaritma natural adalah sebagai berikut:

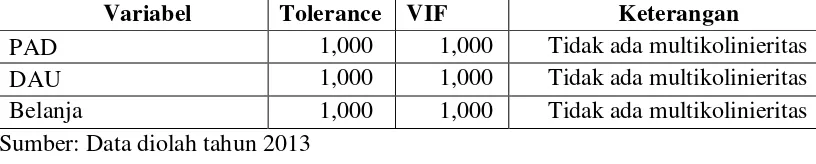

Tabel 4 Pengujian Multikolinieritas

Variabel Tolerance VIF Keterangan

PAD 1,000 1,000 Tidak ada multikolinieritas

DAU 1,000 1,000 Tidak ada multikolinieritas

Belanja 1,000 1,000 Tidak ada multikolinieritas Sumber: Data diolah tahun 2013

Hasil pengujian menunjukkan bahwa semua variabel menunjukkan nilai VIF yang tidak jauh dari nilai 1. Hal ini berarti bahwa variabel-variabel penelitian tidak menunjukkan adanya gejala multikolinieritas dalam model regresi. Dengan demikian ketiga variabel bebas dapat digunakan sebagai variabel independen sebagai prediktor yang tidak bias.

3. Uji Asumsi Autokorelasi

Autokorelasi digunakan untuk menguji suatu model apakah antara variabel pengganggu masing-masing variabel bebas saling mempengaruhi. Untuk mengetahui apakah pada model regresi mengandung autokorelasi dapat digunakan pendekatan D-W (Durbin Watson). Menurut Singgih Santoso (2001) kriteria autokorelasi ada 3, yaitu:

a. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

b. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

36

Tabel 5 Hasil pengujian Durbin-Watson

Berdasarkan tabel 5 diperoleh nilai sebesar 1.255 yang menunjukkan bahwa bebas autokorelasi.

4. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang terjadi homokedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Dasar analisisnya:

a. Jika ada pola tertentu, seperti titik –titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola tertentu serta titik–titik menyebar di atas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Model Summaryb

.809a .654 .622 110274565 1.255

37

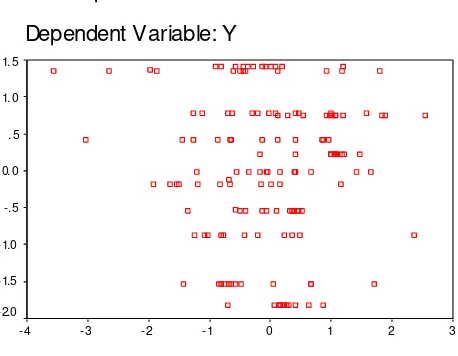

Analisis dengan grafik plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot. Untuk menentukan heteroskedastisitas dapat menggunakan grafik scatterplot,

titik-titik yang berbentuk harus menyebar secara acak, tersebar baik di atas maupun dibawah angka 0 pada sumbu Y, bila kondisi ini terpenuhi maka tidak terjadi heteroskedastisitas dan model regresi layak digunakan.

Gambar 3. Uji Heteroskedastisitas

Titik-titik pada gambar di atas tidak membentuk pola yang teratur, tetapi terpencar baik di atas angka 0 maupun di bawah angka 0 pada sumbu Y. Berdasarkan diagram di atas, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga penelitian dapat dilanjutkan.

3.4 Analisis Regresi

Alat analisis statistik yang digunakan dalam penelitian ini adalah regresi berganda (multiple regression) dengan menggunakan Software SPSS. Analisis regresi ini

38

dapat digunakan untuk melihat pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang (Hoover dan Sheffrin, 1992 dalam Widiyanto (2004)).

Regresi berganda digunakan untuk memprediksi apakah komponen-komponen pendapatan daerah tersebut secara serempak mempengeruhi Belanja Daerah. Persamaan regresi yang digunakan adalah sebagai berikut:

Y = α + b1X1 + b2X2 + e

Dimana:

Y : jumlah Belanja daerah

X1 : (DAUt-1) 26 b1 : Koefisien regresi 1

X2 : (PADt-1)

b2 : Koefisien regresi 2

e : Error term

1.5Pengujian Hipotesis

Setelah didapatkan hasil perhitungan regresi linear berganda, maka perlu diadakan pengujian terhadap koefisien regresi tersebut, yaitu dengan kofisien determinasi, uji F dan uji t.

1.5.1 Uji t

Pengujian pengaruh variabel bebas terhadap variabel terikat secara parsial dapat dilakukan dengan menggunakan uji t pada tingkat kepercayaan 95% (α = 5%)

39

Pengujian Parsial terhadap variabel terikat Belanja pemerintah

Ho1 : β1 = 0, artinya, Pendapatan Asli Daerah tidak berpengaruh terhadap belanja

pemerintah.

Ha1 : β1 = ≠ 0, artinya Pendapatan Asli Daerah berpengaruh terhadap belanja

pemerintah.

Ho2 : β2 = 0, artinya, Dana Alokasi Umum tidak berpengaruh terhadap belanja

pemerintah.

Ha2 : β2 = ≠ 0, artinya Dana Alokasi Umum berpengaruh terhadap belanja

pemerintah.

Kaidah pengambilan keputusan dilakukan dengan membandingkan nilai p-value

(sig) dengan α (5%). Apabila nilai p-value dari masing-masing variabel bebas > α

(5%), maka Ho diterima dan Ha ditolak, artinya secara individu masing-masing variabel bebas tidak berpengaruh terhadap variabel terikat. Sebaliknya, jika nilai

P-value dari masing-masing variabel bebas < α (5%), maka Ho ditolak dan Ha diterima, artinya secara individu masing-masing variabel bebas berpengaruh terhadap variabel terikat.

1.5.2 Uji F

40

Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen dari suatu persamaan regresi dengan menggunakan hipotesis statistik. Pengaruh simultan dari seluruh variabel bebas terhadap variabel terikat ini menggunakan rumusan hipotesis sebagai berikut:

Ho1 : β1= β2 = 0, artinya Pendapatan Asli Daerah dan Dana Alokasi Umum

secara simultan (bersama-sama) tidak berpengaruh terhadap belanja pemerintah.

Ha1 : β1= β2 ≠ 0, artinya Pendapatan Asli Daerah dan Dana Alokasi Umum

secara simultan (bersama-sama) berpengaruh terhadap belanja pemerintah.

Kaidah pengambilan keputusan dalam uji F dilakukan dengan membandingkan nilai P-value(sig) dengan α (5%). Apabila nilai p-value dari F > α (5%), maka Ho

diterima dan Ha ditolak, artinya secara bersama-sama semua variabel independen

tidak berpengaruh signifikan terhadap variabel dependen. Sebaliknya, jika nilai p-value dari F < α (5%) maka Ho ditolak dan Ha diterima, artinya secara bersama -sama semua variabel independen berpengaruh signifikan terhadap variabel

52

BAB V

KESIMPULAN DAN SARAN

1.1Kesimpulan

1. Ada pengaruh positif Pendapatan Asli Daerah (PAD) terhadap belanja

Pemerintah Daerah Kabupaten Tulang Bawang.

2. Ada pengaruh positif Dana Alokasi Umum (DAU) dapat memprediksi belanja Pemerintah Daerah Kabupaten Tulang Bawang.

3. Ada pengaruh positif secara bersama-sama Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap terhadap belanja Pemerintah Daerah Kabupaten Tulang Bawang.

5.2 Saran

1. Untuk meningkatkan alokasi belanja daerah maka Pemerintah Daerah diharapkan bisa terus menggali sumber-sumber Pendapatan Asli Daerah baik secara intensifikasi maupun extensifikasi untuk meningkatkan pendapatan daerah, demikian juga Pemerintah Daerah agar terus mengupayakan untuk bisa menarik Dana Alokasi Umum semaksimal mungkin.

53

DAFTAR PUSTAKA

Arif, Bahtiar. 2002. Akuntansi pemerintahan. Penerbit. Salemba 4: Jakarta.

Arikunto, S. 2002. Prosedur Penelitian Suatu Pendekatan Praktis. Jakarta: Bina Aksara.

Bastian, Indra. 2002. Sistem Akuntansi Sektor Publik. Penerbit. Salemba 4: Jakarta.

Ghozali, Imam, Arifin Sabeni. 1997. Pokok-pokok Akuntansi Pemerintahan. Edisi 4. Penerbit BPFE: Yogyakarta.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariat Dengan Program SPSS. Edisi 4. Badan Penerbitan Universitas Diponegoro: Semarang.

Halim, Abdul. 2009. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Edisi 3. Salemba 4 : Jakarta.

Maimunah, Mutiara. (2006). Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera. Simposium Nasional Akuntansi IX. Padang.

Mardiasmo. 2002. Otonomi dan Manajemen keuangan daerah. Penerbit Andi: Yogyakarta.

Martono, Nanang. 2010. Metode Penelitian Kuantitatif. PT Raja Grafindo Persada. Jakarta.

Pratiwi, Novi. 2007. Pengaruh Dana Alokasi Umum (DAU) Dan Pendapatan Asli Daerah (PAD) Terhadap Prediksi Belanja Daerah PadaKabupaten/Kota di Indonesia. Skripsi Sarjana (dipublikasikan). Fakultas Ekonomi UII: Yogyakarta.

Pabandu, Tika, Moh. 2006. Metodologi Riset Bisnis. Sinar Grafika Offset. Jakarta. Safitri, Nurul Aisyiyah. 2008. Analisis Kinerja Anggaran Satuan Kerja Perangkat Daerah (SKPD) Sebelum dan Sesudah Pemberlakuan Pemendagri Nomor 13 Tahun 2006 Studi Pada Pemerintah Kabupaten Kudus. Skripsi Sarjana (Tidak dipublikasikan). Fakultas Ekonomi UNDIP:Semarang.

Sudjana. 1993. Metode Statistika, Bandung : Tarsito.

. 2005, Metode Penelitian Bisnis, Bandung: CV. Alfabeta.

Sukmadinata. 2005. Teknik Penelitian untuk penulisan Skripsi dan Tesis, Jakarta : Bumi Aksara.

Lembaran Negara Republik Indonesia. Undang-undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah.

. Keputusan Menteri Dalam Negeri No.29/2002 tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan APBD, Pelaksana Tata Usaha Keuangan Daerah dan Penyusunan. Perhitungan APBD.

. Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005

tentang Standar Akuntansi Pemerintahan.

. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah.

. Undang-undang Nomor 32 Tahun 2004 tentang Otonomi Daerah.

. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah.

http://www.bpkp.go.id

http://www.bppk.depkeu.go.id/index.php/2008050879/jurnal,akuntansi pemerintah