di Bursa Efek Indonesia)

Oleh

Densi Peni Pebriana

Skripsi

Sebagai salah satu syarat mencapai gelar Sarjana Ekonomi

Pada Jurusan Akuntansi

Fakultas Ekonomi Uniersitas Lampung

FAKULTAS EKONOMI

UNIVERSITAS LAMPUNG

(Empirical Study On Company Property Listed in Indonesia Stock Exchange)

By

Densi Peni Pebriana

DER may indicate the level of risk a company where the higher the ratio of DER, the company the higher the risk for the debt financing of the elements is greater than its own capital (equity) given in the calculation of debt divided by capital itself, pales in corporate debt is higher than the capital itself means DER ratio above 1, so the use of the funds used for the company's operational activities more use of elements of the debt. Under conditions of DER in the top 1 company must bear the cost of capital, risk borne also increase if the investment company run the company does not generate optimal returns. Research objectives were to analyze the effect of liquidity, asset structure, Price Earnings Ratio and Profitability together against that proxy at capital structure with debt equity ratio.

The population is all the property company that went public on the Stock Exchange in 2008-2011, taking samples in this study was calculated using purposive sampling as many as 17 companies. Analysis of the data used is multiple regression models or Multiple Regressions is to explain the strength and direction of the influence of several independent variables or explanatory variables (independent/explanatory variables) on the dependent variable (the dependent variable).

Based on the research and discussion that has been done on the effect of liquidity (QR), the structure of assets (STA), Price Earnings Ratio (PER), and profitability (ROI) on the debt equity ratio (DER), which listed on the Indonesia Stock Exchange Year 2008-2011 , showed that the variables jointly QR, STA, PER and ROI variables significantly influence DER. This means that if the four variables simultaneously increase will increase the capital structure (DER). Suggestions, further research is recommended to add the study sample with more sample and span of time not only the companies listed on the Indonesia Stock Exchange in order to listing companies that have not participated interested in doing capital structure reform. Variables that are not evident in this study should be used in future studies of other proxy variable, which is expected to reflect the variables used.

MODAL PERUSAHAAN

(Studi Empiris Pada Perusahaan Property yang Terdaftar di Bursa Efek Indonesia)

Oleh

Densi Peni Pebriana

DER dapat menunjukkan tingkat resiko suatu perusahaan dimana semakin tinggi rasio DER, maka perusahaan semakin tinggi resikonya karena pendanaan dari unsur hutang lebih besar daripada modal sendiri (equity) mengingat dalam perhitungan hutang dibagi dengan modal sendirinya, artinya jika hutang perusahaan lebih tinggi dari modal sendirinya berarti rasio DER di atas 1, sehingga penggunaan dana yang digunakan untuk aktivitas operasional perusahaan lebih banyak menggunakan dari unsur hutang. Dalam kondisi DER di atas 1 perusahaan harus menanggung biaya modal yang besar, resiko yang ditanggung perusahaan juga meningkat apabila investasi yang dijalankan perusahaan tidak menghasilkan tingkat pengembalian yang optimal. Tujuan penelitian untuk menganalisis pengaruh likuiditas, struktur Aktiva, Price Earnings Ratio dan Profitabilitas secara bersama-sama terhadap struktur modal yang diproaksikan dengan debt equity ratio.

Populasi yang digunakan adalah semua perusahaan properti yang go-public di BEI tahun 2008-2011, pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling sebanyak 17 perusahaan. Analisa data yang digunakan adalah model regresi berganda atau Multiple Regression yaitu dengan menjelaskan kekuatan dan arah pengaruh beberapa variabel bebas atau variabel penjelas (independent/ explanatory variabel) terhadap satu variabel terikat (dependent variabel).

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh likuiditas (QR), stuktur aktiva (STA), Price Earnings Ratio (PER),dan profitabilitas (ROI) terhadap debt equity ratio (DER) yang listing di Bursa Efek Indonesia Tahun 2008-2011, menunjukkan bahwa secara bersama-sama variabel QR, STA, PER dan ROI berpengaruh signifikan terhadap variabel DER. Artinya jika keempat variabel tersebut meningkat secara bersamaan maka akan meningkatkan struktur modal (DER). Saran, peneliti selanjutnya disarankan untuk menambah sampel penelitian dengan sampel yang lebih banyak dan rentang waktu yang lama tidak hanya perusahaan yang listing di Bursa Efek Indonesia agar supaya perusahaan yang belum listing ikut tertarik dalam melakukan pembenahan stuktur modal. Variabel yang tidak terbukti dalam penelitian ini sebaiknya pada penelitian selanjutnya digunakan proxy lain dari variabel tersebut, sehingga diharapkan dapat mencerminkan variabel yang digunakan.

Halaman

2.2. Faktor-faktor yang mempengaruhi Struktur Modal ... 16

2.3. Hipotesis ... 18

2.4. Kerangka Pemikiran Teoritis ... 21

BAB III METODE PENELITIAN 3.1. Sumber dan Jenis Data ... 22

3.1.1. Sumber Data ... 22

3.1.2. Jenis Data ... 22

3.2. Metode Pengumpulan Data ... 22

3.3. Populasi dan Sampel Penelitian ... 23

3.4. Definisi Operasional Variabel... 25

3.5. Metode Analisis Data ... 27

3.6. Teknik Analisis Data ... 27

3.6.1. Pengujian Asumsi Klasik ... 27

3.6.2. Statistik Deskriptif ... 31

BAB IV HASIL DAN PEMBAHASAN

4.1. Statistik Deskriptif ... 35

4.1.1. Deskripsi Total Asset ... 36

4.1.2. Deskripsi Jumlah Hutang ... 37

4.2. Hasil Uji Asumsi Klasik ... 41

4.2.1. Hasil Uji Normalitas Data ... 41

4.2.2. Hasil Uji Autokorelasi ... 44

4.2.3. Hasil Uji Multikolinearitas ... 45

4.2.4. Hasil Uji Heteroskedastisitas ... 46

4.3. Signifikan Model Regresi 4.3.1. Uji Signifikan Parameter Individual (Uji Statistik t) ... 47

4.3.2. Uji Koefisien Determinasi (R2) ... 49

4.4. Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.2 Keterbatasan Penelitian ... 55

5.3 Saran ... 56

I. PENDAHULUAN

1.1Latar Belakang

Perekonomian Indonesia telah mengalami banyak permasalahan, salah satunya adalah terjadinya krisis moneter pada tahun 2007, yang berlanjut dengan terjadinya stagflasi atau resesi yang diikuti dengan tingginya tingkat inflasi. Pemerintah sebagai lembaga yang memiliki kewenangan untuk membuat kebijakan telah berusaha untuk mengentaskan diri dari krisis moneter tersebut, akan tetapi kebijakan yang dirasa oleh pemerintah baik, bagi dunia usaha atau industri menjadi suatu beban yang berat. Kebijakan tersebut antara lain kenaikan Bahan Bakar Minyak (BBM), dimana dengan adanya kenaikan BBM biaya operasional dan produksi menjadi tinggi sedangkan daya beli masyarakat menjadi rendah.

menggunakan dana eksternal dengan penggunaan hutang yang meliputi hutang lancar maupun hutang jangka panjang sebelum menerbitkan saham.

Berdasarkan data statistik dari BEI, bahwa pada tahun 2007 tercatat sebanyak 23 perusahaan yang termasuk dalam kelompok hotel, property, real estate & construction. Sedangkan sampai tahun 2011, perusahaan yang termasuk dalam

kelompok hotel, property, real estate & construction hanya tinggal 20 perusahaan property, real estate, dan konstruksi yang mampu bertahan.

Ini menunjukkan bahwa 20 perusahaan yang masih dapat bertahan tersebut memiliki struktur modal yang cukup kuat untuk mengatasi krisis. Perbedaan kondisi perusahaan- perusahaan property tersebut di atas dipengaruh factor-faktor sumber pendanaan perusahaan yang tidak sama, tergantung pada kondisi dan jenis perusahaan. Keputusan dalam penentuan struktur modal sangat di pengaruhi oleh karakteristik di mana perusahaan tersebut berada dan keunikan dari perusahaan secara individu perusahaan.

Apapun keputusan yang di ambil akan sangat berpengaruh terhadap nilai keuangan perusahaan, yang terefleksi pada harga saham perusahaan yang di perdagangkan di bursa. Dengan adanya reaksi harga saham terhadap pemberitahuan perubahan struktur modal menunjukkan bahwa perusahaan perusahaan bergerak sedikit atau lebih jauh ke arah struktur modal yang lebih optimal atau seperti yang telah di targetkan.

modal perusahaan. Pada tahun 2001 rata- rata perusahaan property pada kondisi yang optimal, namun sejak krisis ekonomi yang melanda Indonesia mulai bulan juli 2007 berdampak pada hamper seluruh sektor perekonomian. Perusahaan-perusahaan semakin sulit memperoleh tambahan modal atau modal baru untuk menjalankan aktivitas bisnisnya. Perusahaan-perusahaan yang sumber dananya bersumber dari pinjaman mengalami penurunan kinerja, di perlukan pembenahan struktur modal perusahaan agar kinerja menjadi sehat dan perusahaan mampu bertahan.

Perusahaan yang ingin tetap bertahan harus mempunyai struktur modal optimal. Dalam kenyataannya, sulit bagi perusahaan untuk menentukan struktur modal terbaik dalam suatu komposisi pembelanjaan yang tepat. Krisis moneter membawa dampak paling buruk pada bidang usaha property, dimana kinerja property Indonesia memburuk. Jatuhnya nilai rupiah, tingginya suku bunga dan tingkat inflasi, serta runtuhnya kepercayaan akan prospek Indonesia malemahkan investasi, termasuk investasi asing.

memberikan gambaran secara umum kondisi makro yang semakin baik. (Widyaningrum, 2002 dalam Nugroho, 2006).

Dinamika ekonomi a seperti di atas serta faktor- faktor yang mempengaruhi struktur modal menyebabkan perubahan komposisi struktur modal perusahaan-perusahaan property. Dari data di atas dapat diketahui bahwa terjadi kecenderungan perubahan struktur modal perusahaan property yang go public di Bursa Efek Indonesia untuk periode tahun 2007-2011 pada tingkat DER tertentu yang besarnya kurang dari 1 .Oleh karena itu perlu dilakukan penelitian mengapa terjadi perubahan struktur modal dan faktor-faktor yang berpengaruh terhadap struktur modal.

Brigham dalam Hakim (2008) menyatakan bahwa beberapa faktor penting dalam menentukan struktur modal (capital structure decisions) meliputi beberapa faktor: (1) sales stability, (2) assets structure, (3) growth rate, (4) profitability, dan (5) taxes. Struktur modal dapat diukur dari rasio perbandingan antara total hutang terhadap ekuitas yang biasa diukur melalui rasio debt to equity ratio (DER).

Sumber dana ekstern meliputi: (1) hutang dan (2) modal dari pemilik perusahaan. Modal dari pemilik perusahaan di dapatkan dengan menjual surat berharga (go public) kepada masyarakat umum melalui pasar modal. Melalui surat berharga maka

menjalankan aktivitasnya dengan bantuan dana dari luar, baik berupa hutang (debt financing) atau dengan mengeluarkan saham baru (external equity financing). Kalau kebutuhan dana hanya di penuhi dengan hutang saja, maka ketergantungan dengan pihak luar akan semakin besar dan resiko finansialnya semakin besar pula. Sebaliknya bila kebutuhan dana dipenuhi dengan saham saja, biaya akan sangat mahal. Perbandingan hutang dan modal sendiri dalam struktur financial perusahaan di sebut struktur modal (Husnan, 2008).

DER dapat menunjukkan tingkat resiko suatu perusahaan dimana semakin tinggi rasio DER, maka perusahaan semakin tinggi resikonya karena pendanaan dari unsur hutang lebih besar daripada modal sendiri (equity) mengingat dalam perhitungan hutang dibagi dengan modal sendirinya, artinya jika hutang perusahaan lebih tinggi dari modal sendirinya berarti rasio DER di atas 1, sehingga penggunaan dana yang digunakan untuk aktivitas operasional perusahaan lebih banyak menggunakan dari unsur hutang. Dalam kondisi DER di atas 1 perusahaan harus menanggung biaya modal yang besar, resiko yang ditanggung perusahaan juga meningkat apabila investasi yang dijalankan perusahaan tidak menghasilkan tingkat pengembalian yang optimal. Oleh karena itu investor cenderung lebih tertarik pada tingkat DER tertentu yang besarnya kurang dari 1 karena jika lebih besar dari 1 menunjukkan resiko perusahaan semakin meningkat.

variabel independen sebagai faktor yang mempengaruhi struktur modal (diukur dari debt ratio) yaitu size, growth opportunity, profitabilitas, likuiditas, non debt tax

shield. Hasil penelitiannya menunjukkan bahwa size, growth opportunity, profitabilitas dan non debt tax shield berpengaruh negatif terhadap struktur modal. Sedangkan likuiditas berpengaruh positif terhadap struktur modal. Hal ini bertentangan dengan teori yang menyatakan bahwa likuiditas tidak berpengaruh terhadap struktur modal.

Mengingat hasil penelitian Mayangsari (2001) dalam Nanok (2008) yang menunjukkan bahwa ukuran perusahaan, laba bersih, struktur aktiva dan perubahan modal kerja terbukti secara signifikan mempengaruhi struktur modal ,ini masih bertentangan dengan hasil penelitian sebelumnya (C Bhaduri, 2002) yang menyatakan bahwa assets structure tidak berpengaruh terhadap struktur modal, maka perlu dilakukan penelitian lebih lanjut. Disamping itu juga perlu dikembangkan untuk menambah variabel profitabilitas (terutama return on Asset), karena ROA secara teoritis berpengaruh negatif terhadap debt ratio (Laili Hidayat, 2001 dalam Nugroho, 2006).

yang berbeda bahkan bertentangan antara hasil penelitian yang satu dengan yang lainnnya. Hal inilah yang akan diangkat menjadi research gap dalam penelitian ini. Beberapa variabel tersebut meliputi: Liquiditas, Struktur aktiva, PER, dan ROI.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul: Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan (Studi Empiris Pada Perusahaan Property yang Terdaftar di Bursa Efek Indonesia)

1.2Identifikasi Masalah

1.2.1 Perumusan Masalah

oleh Bambang Riyanto (1997) dalam Nugroho (2006). Atas dasar research gap dari hasil penelitian sebelumnya dan perlunya perluasan penelitian yang didukung oleh teori yang mendasari ,maka terdapat empat variabel yang diduga berpengaruh terhadap struktur modal. Keempat variabel tersebut adalah : Liquiditas, Struktur aktiva, PER, ROI. Sehingga perumusan masalah dalam penelitian ini adalah Analisis pengaruh faktor-faktor yang mempengaruhi struktur modal pada perusahaan Properti yang Go- Public di Bursa Efek Indonesia. Secara rinci permasalahan penelitian ini dapat diajukan lima pertanyaan penelitian (research questions) sebagai berikut: 1. Bagaimana pengaruh likuiditas terhadap struktur modal yang diproksikan dengan

debt equity ratio?

2. Bagaimana pengaruh struktur aktiva terhadap struktur modal yang diproksikan dengan debt equity ratio?

3. Bagaiamana pengaruh Price Earnings Ratio terhadap struktur modal yang diproksikan dengan debt equity ratio?

4. Bagaiamana pengaruh profitabilitas terhadap struktur modal yang diproksikan dengan debt equity ratio?

1.2.2 Batasan Masalah

Untuk memusatkan penelitian ini pada pokok permasalahan, maka perlu ditetapkan batasan penelitian yaitu:

1. Penelitian dilakukan di Bursa Efek Indonesia (BEI), objek yang akan diteliti

yang Go- Public di Bursa Efek Indonesian dan telah mempublikasikan laporan tahunan (annual report) secara terus menerus dari tahun 2008-2011 di situs resmi BEI.

2. Laporan keuangan yang dipubikasikan per 31 Desember.

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah yang di ajukan dalam penelitian ini maka tujuan penelitian adalah untuk:

1. Untuk menganalisis pengaruh likuiditas terhadap struktur modal yang diproksikan dengan debt equity ratio?

2. Untuk menganalisis pengaruh struktur aktiva terhadap struktur modal yang diproksikan dengan debt equity ratio?

3. Untuk menganalisis pengaruh price earnings ratio terhadap struktur modal yang diproksikan dengan debt equity ratio?

4. Untuk menganalisis pengaruh profitabilitas terhadap struktur modal yang diproksikan dengan debt equity ratio?

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan mempunyai manfaat antara lain :

equity ratio), sehingga dapat digunakan sebagai dasar pengambilan keputusan dalam pemberian pinjaman kepada perusahaan.

2. Bagi pihak manajemen dapat digunakan sebagai bahan pertimbangan untuk menentukan besarnya sumber dana yang diperlukan (baik dari pinjaman ataupun ekuitas) dalam membiayai aktivitas operasional perusahaan.

3. Bagi penulis dapat digunakan sebagai masukan mengenai faktor-faktor yang mempengaruhi struktur modal perusahaan.

II. TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Struktur modal

Dasar struktur modal berkaitan dengan sumber dana, baik itu sumber internal maupun sumber eksternal secara teoritis didasarkan pada dua kerangka teori yaitu balance theory atau pecking order theory. Harris dan Raviv (2006) dalam Bram Hadianto (2010) berpendapat bahwa dasar pemikiran teoritis kedua kerangka tersebut telah didefinisikan dengan jelas. Namun tidak dapat dipahami pada kondisi mana sesungguhnya kedua kerangka teori tersebut dapat diterapkan.

Berdasarkan balance theory, perusahaan mendasarkan pada struktur modal yang optimal. Struktur modal yang optimal dibentuk dengan menyeimbangkan manfaat dari penghematan Pajak atas penggunaan utang terhadap biaya kebangkrutan (Myers 2004; dan Brigham & Gapenski, 2006, dalam Bram Hadianto, 2010).

oleh perlindungan pajak terutang, variabilitas pendapatan dan pertumbuhan perusahaan.

Pendanaan atas dasar pecking order theory, perusahaan lebih cenderung memilih pendanaan yang berasal dari internal daripada eksternal. Apabila digunakan dana yang berasal dari eksternal maka urutan pendanaan yang disarankan adalah pertama dari utang, diikuti penerbitan ekuitas baru dan yang terakhir dari laba ditahan. Myers (2004) dalam Bram Hadianto (2010) mengajukan teori tentang asimetri informasi (pecking order) manajemen perusahaan mengetahui lebih banyak tentang perusahaan dibandingkan investor di pasar modal.

Struktur modal berkaitan dengan sumber dana, baik yang berasal dari dalam maupun dari luar perusahaan. Sumber dana internal berasal dari dana yang terkumpul dari laba yang ditahan yang berasal dari kegiatan perusahaan. Sedangkan sumber dana eksternal berasal dari pemilik yang merupakan komponen modal sendiri dan dana yang berasal dari para kreditur yang merupakan modal pinjaman atau hutang. Modal dalam suatu bisnis merupakan salah satu sumber kekuatan untuk dapat melaksanakan aktivitasnya. Setiap perusahaan dalam melaksanakan kegiatannya selalu berupaya untuk menjaga keseimbangan finansialnya. Struktur modal berasosiasi dengan profitabilitas. Struktur modal perusahaan merupakan komposisi hutang dengan ekuitas.

berbagai alternatif sumber dana yang tersedia. Komposisi hutang dan ekuitas tidak optimal akan mengurangi profitabilitas perusahaan dan sebaliknya.

Penentuan struktur modal merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional perusahaan. Keputusan yang diambil oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para pemilik/ pemegang saham. Sesuai dengan tujuan utama perusahaan adalah untuk meningkatkan kemakmuran para pemegang saham, maka setiap kebijakan yang akan diambil oleh pihak manajemen selalu dipengaruhi oleh keinginan para pemegang saham (Brigham, 2005 : p. 457 dalam Bram Hadianto, 2010).

hutang. Peningkatan rasio hutang, apabila biaya hutang relatif lebih kecil daripada biaya modal sendiri; demikian sebaliknya.

Brigham (2005) dalam Bram Hadianto (2010) menunjukkan ada beberapa faktor yang perlu dipertimbangkan dalam struktur modal. Faktor-faktor tersebut antara lain adalah :

a. Stabilitas penjualan. Jika penjualan relatif stabil, maka perusahaan akan dapat menjamin hutang yang lebih besar, sehingga stabilitas penjualan akan berpengaruh positif terhadap rasio hutang.

b. Struktur Asset. Asset perusahaan yang digunakan sesuai dengan aktivitas utama perusahaan cenderung akan menjamin pinjaman yang diterima, sehingga kreditor semakin terjaga keamanan.

c. Tingkat pertumbuhan. Tingkat pertumbuhan ditunjukkan dengan peningkatan penjualan dari periode ke periode. Tingkat pertumbuhan ini umumnya diukur dengan besarnya ukuran perusahaan (size) dari penjualan. Dengan semakin meningkatnya size, maka kreditor akan semakin percaya dengan kinerja perusahaan, sehingga dapat meningkatkan dana untuk operasional perusahaan. Dengan meningkatnya aktivitas operasional diharapkan penjualan juga meningkat.

kreditor terhadap perusahaan; sehingga jumlah hutang ada kecenderungan meningkat. Dengan meningkatnya hutang (relatif lebih besar daripada laba ditahan) maka rasio hutang terhadap modal sendiri meningkat. Dengan demikian rasio profitabilitas dapat berpengaruh negatif bila mendapat tambahan hutang dan berpengaruh positif bila terjadi peningkatan laba ditahan dan tambahan hutang.

e. Pajak. Dengan semakin meningkatnya pajak, maka keinginan pemenuhan dana mengarah pada peningkatan hutang, karena meningkatnya pajak akan memperkecil cost of debt.

2.1.2 Pecking Order Theory

Pada tahun 1977 Myers dan Majluf dalam Indrajaya (2011) mengemukakan mengenai teori ini, mereka menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan modal sendiri eksternal sebagai pilihan terakhir (J. Fred Weston dan Thomas E. Copeland, 2002 dalam Indrajaya, 2011). Pecking order theory menjelaskan mengapa perusahaan mempunyai urut-urutan preferensi dalam

daripada modal sendiri karena pertimbangan biaya emisi hutang jangka panjang yang lebih murah dibanding dengan biaya emisi saham.

2.1.3 Debt to Equity Ratio (DER)

Struktur modal dalam penelitian ini diukur dari Debt to Equity ratio (DER) dikarenakan DER mencerminkan besarnya proporsi antara total debt (total hutang) dan total shareholder’s equity (total modal sendiri). Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang); sedangkan total shareholders’equity merupakan total modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan.

Rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Robert Ang, 2006 dalam Handayani, 2007).

2.2Faktor-faktor yang mempengaruhi Struktur Modal

hutang dan jumlah modal sendiri yang tercermin dalam struktur modal perusahaan.

Struktur modal dalam penelitian ini diukur dari Debt to Equity ratio (DER) dikarenakan DER mencerminkan besarnya proporsi antara total debt (total hutang) dan total shareholder’s equity (total modal sendiri). Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang), sedangkan

total shareholders’equity merupakan total modal sendiri (total modal saham yang

disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). (Robert Ang, 2006 dalam Handayani, 2007).

Dalam menentukan perimbangan antara besarnya utang dan jumlah modal sendiri yang tercermin pada struktur modal perusahaan, maka perlu memperhitungkan adanya berbagai faktor yang mempengaruhi debt to equity ratio (DER). Faktor-faktor yang mempengaruhi DER adalah sebagai berikut:

1. Likuiditas

2. Struktur Aktiva

Struktur aktiva menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan (collateral value of assets). Brigham and Gapenski (1996) dalam Nugroho (2006) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan.

3. Price Earnings Ratio

Price Earnings Ratio (PER) merupakan perbandingan harga suatu saham (market price) dengan earning pe share (EPS) dari saham yang bersangkutan. Kegunaan dari PER adalah melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin oleh EPS-nya. Semakin besar PER suatu saham maka menyatakan saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya.

4. Profitabilitas

Brigham and Gapenski (1996) dalam Nugroho (2006) mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi akan menggunakan utang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagaian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah rendah, dan sebaliknya.

2.3Hipotesis

masalah ini (Schoubben dan Van Hulle, 2004 dalam Adrianto dan Wibowo, 2007). Bambang Riyanto (1995) dalam Nugroho (2006) menyatakan bahwa kebutuhan dana untuk aktiva lancar pada prinsipnya dibiayai dengan kredit jangka pendek. Sehingga semakin likuid suatu perusahaan, maka semakin tinggi penggunaan hutangnya. Ozkan (2001) dalam Nugroho (2006) menemukan bahwa ada hubungan positif antara likuiditas perusahaan dengan leverage. Dalam penelitian Ozkan, leverage mewakili struktur modal perusahaan. Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis sebagai berikut.

H1. Ada pengaruh likuiditas terhadap struktur modal yang diproksikan dengan

debt equity ratio.

Dalam kaitannya dengan struktur modal, hipotesis pecking order memberi petunjuk mengenai ekspektasi tanda yang diharapkan dari setiap variabel yang digunakan. Dalam riset ini, terdapat tiga variabel yang digunakan. Ketiga variabel tersebut yaitu struktur aktiva, ukuran perusahaan, dan profitabilitas. Permasalahan utama dalam teori pecking order ini terletak pada asimetri informasi dan struktur aktiva merupakan variabel yang menentukan besar kecilnya masalah ini (Schoubben dan Van Hulle, 2004 dalam Adrianto dan Wibowo, 2007). Ketika perusahaan memiliki proporsi aktiva berwujud yang lebih besar, penilaian asetnya menjadi lebih mudah sehingga permasalahan asimetri informasi menjadi lebih rendah. Dengan demikian, perusahaan akan mengurangi penggunaan utangnya ketika proporsi aktiva berwujud meningkat. Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis sebagai berikut.

H2. Ada pengaruh struktur aktiva terhadap struktur modal yang diproksikan

Permasalahan utama dalam teori pecking order ini terletak pada asimetri informasi dan struktur aktiva merupakan variabel yang menentukan besar kecilnya masalah ini (Schoubben dan Van Hulle, 2004 dalam Adrianto dan Wibowo, 2007). Price Earnings Ratio (PER) merupakan perbandingan harga suatu saham (market price) dengan earning per share (EPS) dari saham yang bersangkutan. Kegunaan dari PER adalah melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin oleh EPS-nya. Semakin besar PER suatu saham maka menyatakan saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya. Robert Ang (2006) dalam Handayani (2007) menyatakan bahwa peningkatan PER yang dinilai oleh investor menunjukkan kinerja yang semakin baik, juga berdampak semakin menarik perhatian calon kreditor. Semakin meningkat perhatian kreditor terhadap perusahaan, maka sangat dimungkinkan jumlah utang akan semakin meningkat. Peningkatan jumlah utang yang relatif lebih besar dari modal sendiri akan meningkatkan PER. Pernyataan Ang tersebut konsisten dengan penelitian oleh Fitrijanti dan Hartono (2002) dalam Nugroho (2006), bahwa PER mempunyai pengaruh positif terhadap struktur modal. Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis sebagai berikut.

H3 Ada pengaruh price earnings ratio terhadap struktur modal yang

diproksikan dengan debt equity ratio.

Dengan demikian, teori ini memprediksikan profitabilitas berpengaruh negatif terhadap struktur modal. Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis sebagai berikut.

H4. Ada pengaruh profitabilitas terhadap struktur modal yang diproksikan

dengan debt equity ratio.

2.4Kerangka Pemikiran Teoritis

Struktur modal

Likuiditas

Struktur Aktiva

Price Earning Ratio

Profitabilitas

Analisis

III. METODE PENELITIAN

3.1Sumber dan Jenis Data

3.1.1 Sumber Data

Sumber data dalam penelitian ini adalah laporan keuangan perusahaan property yang terdaftar di Bursa Efek Indonesia dan laporan keuangan tahunan perusahaan diperoleh dari Indonesian Capital Market Directory.

3.1.2 Jenis Data

Jenis data yang digunakan adalah data sekunder. Data sekunder berupa laporan keuangan tahunan suatu perusahaan. Data–data yang diperlukan antara lain adalah data perusahaan property yang terdaftar di Bursa Efek Indonesia dan laporan keuangan tahunan perusahaan diperoleh dari Indonesian Capital Market Directory maupun situs–situs internet lainnya seperti www.idx.co.id

3.2Metode Pengumpulan Data

dokumentasi, peneliti mengambil data berdasarkan dokumen-dokumen sumber seperti laporan laba-rugi, surat kabar, buku literatur, jurnal referensi, peraturan-peraturan dan sebagainya. Metode ini digunakan untuk memperoleh data mengenai laporan keuangan utamanya laporan laba-rugi dan data lain yang diperlukan seperti harga saham dan tanggal publikasi dari perusahaan yang menjadi sampel penelitian di BEI.

3.3Populasi dan Sampel Penelitian

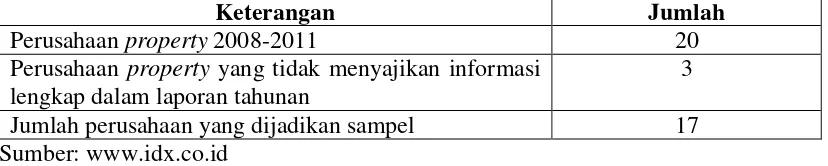

Dalam penelitian ini populasi yang digunakan adalah semua perusahaan properti yang go-public di BEI tahun 2008-2011.

Tabel 3.1 Proses seleksi sampel

Keterangan Jumlah

Perusahaan property 2008-2011 20

Perusahaan property yang tidak menyajikan informasi lengkap dalam laporan tahunan

3 Jumlah perusahaan yang dijadikan sampel 17 Sumber: www.idx.co.id

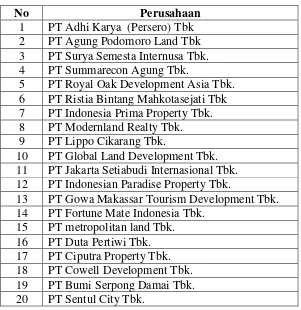

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling. Kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah :

Tabel 3.2 Sampel Penelitian

No Perusahaan

1 PT Adhi Karya (Persero) Tbk 2 PT Agung Podomoro Land Tbk 3 PT Surya Semesta Internusa Tbk. 4 PT Summarecon Agung Tbk.

5 PT Royal Oak Development Asia Tbk. 6 PT Ristia Bintang Mahkotasejati Tbk 7 PT Indonesia Prima Property Tbk. 8 PT Modernland Realty Tbk. 9 PT Lippo Cikarang Tbk.

10 PT Global Land Development Tbk. 11 PT Jakarta Setiabudi Internasional Tbk. 12 PT Indonesian Paradise Property Tbk.

13 PT Gowa Makassar Tourism Development Tbk. 14 PT Fortune Mate Indonesia Tbk.

15 PT metropolitan land Tbk. 16 PT Duta Pertiwi Tbk. 17 PT Ciputra Property Tbk. 18 PT Cowell Development Tbk. 19 PT Bumi Serpong Damai Tbk. 3 PT Summarecon Agung Tbk.

4 PT Royal Oak Development Asia Tbk. 5 PT Indonesia Prima Property Tbk. 6 PT Modernland Realty Tbk. 7 PT Lippo Cikarang Tbk.

No Perusahaan 9 PT Indonesian Paradise Property Tbk.

10 PT Gowa Makassar Tourism Development Tbk. 11 PT Duta Pertiwi Tbk.

12 PT Ciputra Property Tbk. 13 PT Bumi Serpong Damai Tbk. 14 PT Sentul City Tbk.

15 PT Metropolitan land Tbk.

16 PT Royal Oak Development Asia Tbk. 17 PT Cowell Development Tbk.

Berdasarkan tabel di atas diketahui bahwa ketiga perusahaan property yaitu PT Surya Semesta Internusa Tbk., PT Ristia Bintang Mahkotasejati Tbk dan PT Fortune Mate Indonesia Tbk., tidak menyajikan informasi lengkap dalam laporan tahunan secara terus-menerus.

3.4Definisi Operasional Variabel

Variabel adalah obyek penelitian atau yang menjadi titik perhatian suatu penelitian (Arikunto 2002:106). Sedangkan menurut Hadi (2004: 41) mendefinisikan variabel sebagai gejala yang bervariasi baik dalam jenis maupun dalam klasifikasi tingkatnya. Variabel yang akan di ungkap dalam penelitian ini adalah:

1. Variabel Independen (X)

Sumber: Santosa (2004:130)

b. Struktur aktiva. Struktur aktiva yang diberi simbol STA akan diukur dengan menggunakan hasil bagi antara aktiva tetap dengan total aktiva.

Struktur aktiva

d. Profitabilitas. Profitabilitas dalam penelitian ini akan diproksikan dengan return on Investment (ROI).Return on Investment (ROI) adalah rasio yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki.

2. Variabel Dependen (Y)

Struktur modal, merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional perusahaan.

Debt to Equity ratio (DER)

Hutang Total

Equitas Total

Sumber: Santosa (2004:130)

3.5Metode Analisis Data

Untuk menjelaskan kekuatan dan arah pengaruh beberapa variabel bebas atau variabel penjelas (independent/ explanatory variabel) terhadap satu variabel terikat (dependent variabel), teknik analisis data dalam penelitian ini menggunakan model regresi berganda atau Multiple Regression (Ghozali, 2006).

3.6Teknik Analisis Data

3.6.1 Pengujian Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah variabel pengganggu atau residual memiliki distribusi normal. Sebagai dasar bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka model regresi dianggap tidak valid dengan jumlah sampel yang ada. Ada dua cara yang biasa digunakan untuk menguji normalitas model regresi tersebut yaitu dengan analisis grafik (normal P-P plot) dan analisis statistik (analisis Z skor skewness dan kurtosis) one sample Kolmogorov-Smirnov Test, dasar pengambilan keputusan untuk menentukan asumsi normalitas adalah:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. Selain dengan menggungakan Normal P-Plot Regresion Of Standardzed Residual, uji normalitas data juga menggunakan uji kolomogorov-smirnov.

Distribusi data dapat dilihat dengan membandingkan Z hitung dengan Z tabel dengan kriteria sebagai berikut:

1. Jika angka signifikan > taraf signifikan (α) 0,05 maka distribusi data

dikatakan normal.

2. Jika angka signifikan < taraf signifikan (α) 0,05 maka distribusi dikatakan

Model regresi yang baik adalah model regresi yang memiliki distribusi data normal atau mendekati normal.

2. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, gejala autokorelasi dideteksi penulis dengan menggunakan Uji Durbin-Watson lewat SPSS for Windows versi 16.0. Pengambilan keputusan ada tidaknya Autokorelasi ditentukan berdasarkan kriteria berikut (Ghozali, 2006). Pengambilan keputusan ada tidaknya korelasi:

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 1-dl < d < 4 Tidak ada autokorelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi, positif

atau negatif

Tidak ditolak du < d < 4-du

3. Uji multikolinieritas

problem multikoneritas dapat melihat nilai Toleran dan variance Inflation Faktor (VIF) dengan nilai yang diperkenankan adalah 5, jika nilai VIF lebih dari 5 maka dapat dikatakan terjadi multikolineritas, yaitu terjadi hubungan yang cukup besar antara masing-masing variabel bebas dan angka tolerance mempunyai angka > 0,05 maka variabel tersebut tidak mempunyai masalah multikolineritas dengan variabel bebas lainnya.

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dan residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedasitisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskedastisitas. Dasar analisis :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

3.6.2 Statistik Deskriptif

Mengulas tentang data-data statistik dari masing-masing variabel seperti: 1. Mean, yaitu rata-rata dari nilai data penelitian

2. Standar deviasi, yaitu besarnya varians/ perbedaan nilai antara nilai data minimal dan maksimal.

3. Nilai maksimum, yaitu nilai tertinggi dari data penelitian. 4. Nilai minimum, yaitu nilai terendah data penelitian.

Dalam penelitian ini akan diulas mengenai variabel total aktiva, total ekuitas, total hutang, laba bersih, keuntungan per lembar saham dan harga penutupan per lembar saham. Perhitungan data-data statistik dari masing-masing variabel tersebut menggunakan program SPSS for Windows versi 16.0.

3.6.3 Uji Hipotesis

Uji ini digunakan untuk menjelaskan kekuatan dan arah pengaruh beberapa variabel bebas (independent variabel) terhadap satu variabel terikat (dependent variabel). Teknik analisis data dalam penelitian ini menggunakan model regresi berganda atau Multiple Regression (Ghozali, 2006) yang akan diolah dengan menggunakan program

komputer SPSS for Windows versi 16.0. Hubungan antara variable dependen (Y) dengan variabel independen (X) dijelaskan dalam model regresi berganda (multiple regression model) adalah :

Dimana:

Y : Struktur modal X1 : Likuiditas

X2 : Struktur aktiva

X3 : Price Earnings Ratio

X4 : Profitabilitas

e : Error term

β1-4 : Debt Equity Ratio1-4

Uji Hipotesis dilakukan sebagai berikut: uji signifikansi (pengaruh nyata) variabel independen (Xi) terhadap variabel dependen (Y) baik secara parsial maupun secara bersama-sama, dilakukan uji statistik t (t-test) dan uji F .

3.6.4 Koefisien Determinasi (R²)

berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

1. Uji t-statistik

Uji keberartian koefisien (βi) dilakukan dengan statistik t. Hal ini digunakan

untuk menguji koefisien regresi secara parsial dari variabel independent (mengetahui apakah masing-masing variabel independen secara signifikan berpengaruh terhadap variabel dependen).

Dasar pengambilan keputusannya adalah melakukan analisis dengan program SPSS for Windows versi 16.0. yaitu:

1. Jika t-hitung < t-tabel, maka variabel independen secara individual tidak berpengaruh terhadap variabel dependen (hipotesis ditolak).

2. Jika t-hitung > t-tabel, maka variabel independen secara individual berpengaruh terhadap variabel dependen (hipotesis diterima). Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masingmasing variabel pada output hasil regresi menggunakan SPSS dengan significance level 0,05 (α = 5%). Jika nilai signifikansi lebih besar dari α maka hipotesis ditolak (koefisien

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh likuiditas (QR), stuktur aktiva (STA), Price Earnings Ratio (PER),dan profitabilitas (ROI) terhadap debt equity ratio (DER) yang listing di Bursa Efek Indonesia Tahun 2008-2011, maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Berdasar hasil pengujian hipotesis 1 menunjukkan bahwa secara parsial variabel Quick Ratio (QR) berpengaruh terhadap variabel DER artinya liquiditas perusahaan akan berpengaruh terhadap hutang perusahaan. Artinya semakin besar QR tentu semakin besar jumlah modal sendiri yang tertanam ke dalam perusahaan; sehingga debt to equity ratio (DER) akan semakin besar (dengan asumsi ada tambahan hutang baru selama periode yang sama).

2. Berdasarkan hasil pengujian hipotesis 2 menunjukkan bahwa secara parsial variabel STA tidak berpengaruh terhadap variabel DER hal ini menunjukkan bahwa Semakin besar rasio likuiditas perusahaan menunjukkan kemampuan perusahaan semakin besar dalam memenuhi kewajibannya.

mendapatkan pinjaman.

4. Berdasarkan hasil pengujian hipotesis 4 menunjukkan bahwa secara parsial variabel profitabilitas (ROI) berpengaruh signifikan positif terhadap variabel DER. Hal ini menunjukkan bahwa perusahaan dengan laba yang tinggi atas investasi (ROI) akan menggunakan utang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah rendah. 5. Dengan menggunakan Uji Asumsi Klasik terbukti bahwa dalam penelitian ini

tidak terjadi korelasi antara variabel bebas (Multikolinearitas), tidak terjadi perbeadaan antara faktor pengganggu (Heterokedastisitas) dan tidak ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Autokorelasi).

5.2 Saran

Berdasarkan kesimpulan diatas maka saran-saran yang dapat diajukan oleh peneliti adalah sebagai berikut:

2. Variabel yang tidak terbukti dalam penelitian ini sebaiknya pada penelitian selanjutnya digunakan proxy lain dari variabel tersebut, sehingga diharapkan dapat mencerminkan variabel yang digunakan.

5.3 Keterbatasan Penelitian

Sebagaimana diuraikan dimuka bahwa hasil penelitian ini terbatas pada pengamatan yang relatif pendek yaitu selama 4 tahun dengan sampel yang terbatas pula (17 sampel). Disamping itu faktor fundamental perusahaan yang digunakan hanya terbatas pada CR, STA, PER, dan ROI. Disamping itu penulis mengakui banyak keterbatasan yang dimiliki, keterbatasan itu antara lain referensi yang dimiliki penulis belum begitu lengkap untuk menunjang proses penulisan skripsi ini sehingga terjadi banyak kekurangan dalam mendukung teori ataupun justifikasi masalah yang diajukan. Penulis juga mengakui bahwa keterbatasan waktu dan biaya juga mempengaruhi penelitian ini yang hanya meneliti faktor yang fundamental sehingga faktor eksternal kurang begitu diperhatikan.

5.4 Implikasi

Arikunto, Suharsimi. 2002. Prosedur Penelitian, Suatu Pendekatan Praktek. PT. Rineka Cipta. Jakarta

Bhaduri, Basanta. 2002. Determinants of Corporate Borrowing: Some Evidence from the Indian Corporate Structure. Jurnal

Ghozali, Imam. 2006. Aplikasi Analisis Multivariat dengan Program SPSS. Cetakan ke. IV. Badan Penerbit Universitas Diponegoro. Semarang

Hadi, Sutrisno. 2004. Aplikasi Statistika dan Metode Penelitian Untuk. Administrasi dan Manajemen. Dewa Ruchi. Bandung.

Hadianto, Bram. 2010. Pengaruh Struktur Aktiva, Ukuran Perusahaan, dan. Profitabilitas terhadap Struktur Modal Emiten Sektor Telekomunikasi. Indonesia.

Hakim, Luqman 2008. Analisis Beberapa Variabel Yang Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan Di Bursa Efek Indonesia.

Handayani, Dyah. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2005-2007.

Husnan, Suad. 2008. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKPN, Yogyakarta.

Indrajaya, Aditya. 2011. Pengujian Pecking Order Theory (POT) Pengaruh Operating Leverage Terhadap Pendanaan Surplus dan Defisit pada Industri Manufaktur di Bursa Efek Indonesia. Jakarta

Nanok, Yanuar. 2008. Capital Structure Determinant di Indonesia.Jakarta

Nugroho, Juniawan. 2006. Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Properti yang Go-public Di Bursa Efek Jakarta Untuk Periode tahun 1994 – 2004.

Santosa, Singgih. 2004, SPSS Statistical Product and Service Solutions. Penerbit PT. Elex Media Komputindo-Kelompok Gramedia. Jakarta.