ABSTRAK

KINERJA INSPEKTORAT SEBAGAI PENGAWAS INTERNAL DALAM UPAYA PENCEGAHAN PENYELEWENGAN KEUANGAN DAERAH

DI PEMERINTAH KOTA BANDAR LAMPUNG

Oleh

Oliva Valerin Br Barus

Pengawasan terhadap penyelenggaraan Pemerintah Daerah merupakan salah satu faktor yang menentukan keberhasilan pengelolaan dan pembangunan daerah dalam rangka mewujudkan kesejahteraan masyarakat. Adapun organisasi pemerintah yang berwenang untuk melaksanakan kegiatan pengawasan internal yaitu Inspektorat Daerah. Inspektorat memiliki peran yang sangat penting untuk mengawal pelaksanaan penyelenggaraan pemerintahan dan pembangunan daerah agar tidak menyimpang dari aturan yang telah ditentukan. Namun, hingga saat ini masih sering terulang kasus-kasus penyelewengan yang merugikan anggaran daerah.

Dalam penelitian ini penulis ingin mendeskripsikan kinerja Inspektorat Kota Bandar Lampung sebagai pengawas internal dalam upaya pencegahan penyelewengan keuangan daerah di Pemerintah Kota Bandar Lampung serta mengidentifikasi kendala-kendala yang dihadapi. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kualitatif. Sedangkan teknik pengumpulan data yang digunakan yaitu dengan wawancara, dokumentasi dan observasi. Teknik analisis data menggunakan reduksi data dan teknik keabsahan data menggunakan triangulasi.

Hasil penelitian menunujukkan bahwa kinerja Inspektorat Kota Bandar Lampung dalam melaksanakan fungsi pengawasan internal belum terlaksana dengan optimal karena mengalami beberapa kendala seperti minimnya kualitas dan kuantitas sumberdaya manusia, sarana dan prasarana serta dana, struktur organisasi, kultur organisasi serta adanya pihak ketiga (kontraktor) yang turut menyebabkan kebocoran anggaran daerah.

ABSTRACT

INSPECTORATE PERFORMANCE AS THE INTERNAL SUPERVISION IN PREVENTION EFFORTS OF REGIONAL FINANCIAL FRAUD

IN THE GOVERNMENT OF BANDAR LAMPUNG CITY

By

Oliva Valerin Br Barus

The supervision to the implementation of regional government is one of the factors that determine the success of management and regional development in order to realize the welfare of society. The government organizations authorized to conduct internal control activities is Regional Inspectorate. Inspectorate has a very important role to escort the implementation of governance and regional development in order to not deviate from the regulation determined. However, cases of fraud are still often repeated that detrimental to the local budget.

In this research the authors described the Inspectorate performance as an internal supervision of Bandar Lampung in prevention effort of regional financial fraud in the government of Bandar Lampung city and identified the obstacles faced. The method used in this research was descriptive with qualitative approach. Data collecting techniques used were interview, documentation and observation. Data were analyzed using data reduction and techniques of data validity using triangulation.

The results showed that the Inspectorate performance of Bandar Lampung city in implementing the internal supervision had not been implemented optimally due to some constraints such as the lack of quality and quantity of human resources, infrastructure and funding, organizational structure, organizational culture and the presence of third parties (contractors) who participated causing the leakage of local budget.

KINERJA INSPEKTORAT SEBAGAI PENGAWAS INTERNAL DALAM UPAYA PENCEGAHAN PENYELEWENGAN

KEUANGAN DAERAH DI PEMERINTAH KOTA BANDAR LAMPUNG

Oleh

OLIVA VALERIN BR BARUS

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI NEGARA

Pada

Jurusan Administrasi Negara Fakultas Ilmu Sosial Dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama Oliva Valerin Br Barus yang dilahirkan di Kabanjahe pada tanggal 27 Mei 1994. Penulis merupakan anak pertama dari dua bersaudara yang bangga bisa dilahirkan dari rahim seorang wanita penyayang dan sungguh luar biasa, dia adalah Ibuku tercinta, Ibu Seriulina Br Ginting. Beliaulah yang mengajariku arti hidup yang sesungguhnya bahwa manusia berasal dari tanah dan pada akhirnya akan kembali menjadi tanah sehingga jangan pernah berlagak seperti langit. Dan juga kepada ayahku, Bapak Levin Barus yang selalu mengajariku untuk bersyukur atas apa yang diberikan oleh-Nya.

Penulis menyelesaikan pendidikan pertamanya di Taman Kanak-Kanak Methodist Kabanjahe pada tahun 2000. Kemudian penulis melanjutkan perjalanan keilmuannya di Sekolah Dasar (SD) Methodist Kabanjahe yang diselesaikan pada tahun 2006 dan menyelesaikan pendidikannya di tingkat Sekolah Menengah Pertama (SMP) di SMP Negeri 1 Kabanjahe pada tahun 2009. Setelah itu, penulis melanjutkan lagi pendidikannya pada tingkat Sekolah Menengah Atas (SMA) di SMA Negeri 1 Kabanjahe yang lulus pada tahun 2012.

sebuah organisasi yang menaungi Mahasiswa Katolik FISIP Unila, yaitu Unit Kegiatan Mahasiswa Katolik. Selain tergabung pada organisasi tersebut, penulis juga tergabung di organisasi yang mewadahi seluruh Mahasiswa Jurusan Ilmu Administrasi Negara yaitu Himpunan Mahasiswa Administrasi Negara (HIMAGARA).

Dengan Ketulusan dan Kerendahan Hati Aku Panjatkan Puji Syukur Kehadirat-Nya karena Telah Melimpahkan

Kasih Karunianya yang Tak Ternilai

Kupersembahkan Karya Kecilku Ini Kepada : Ayah dan Ibu Tercinta

Karya yang tidak seberapa ini kupersembahkan sebagai bukti rasa cinta dan tanggung jawabku.

Terimakasih Untuk Ketulusan Hati Dalam Memberikan Motivasi dan Kasih Sayang yang Tak Terbalaskan.

Para Pendidikku Pahlawan Tanpa Jasa yang Ku Hormati

Ketika orang terus mengatakan bahwa anda tidak bisa melakukan apa-apa,

maka anda akan semakin terpacu untuk bisa melakukannya (Margaret Chase Smith)

Matamu adalah pelita tubuhmu. Jika matamu baik, teranglah seluruh tubuhmu, tetapi jika matamu jahat,

gelaplah tubuhmu.

Karena itu perhatikanlah supaya terang yang ada padamu jangan menjadi kegelapan

(Lukas 11:34-35)

Aku berencana tetapi Allah yang berkehendak Ketika aku menginginkan sesuatu tetapi

tak kunjung juga aku dapatkan Aku takkan menyerah

Sebab aku percaya

Allah sedang merancang sesuatu yang lebih baik dari apa yang aku bayangkan

Dan

Jika sabar adalah obat penawar dalam setiap kesulitan maka bersyukur adalah cara terbaik untuk mengerti makna

SANWACANA

Puji syukur kehadirat Allah karena atas rahmat, hidayah serta kasih sayang-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Kinerja Inspektorat

Sebagai Pengawas internal Dalam Upaya Pencegahan penyelewengan Keuangan Daerah Di Pemerintah Kota Bandar Lampung”. Penulisan skripsi ini merupakan salah satu syarat dalam mencapai gelar Sarjana Administrasi Negara Pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Dalam proses skripsi ini, penulis telah mendapat pengalaman yang luar biasa dan pihak-pihak yang telah banyak membantu penyelesaian skripsi ini, baik bantuan moril, materi, berupa petunjuk, bimbingan, nasehat dan saran yang bermanfaat bagi penulis. Oleh karena itu dengan segala kerendahan hati, pada kesempatan ini penulis menyampaikan ucapan terimakasih kepada:

masukan untuk perbaikan skripsi ini.

3. Ibu Dewi Brima Atika selaku Pembimbing Akademik (PA) yang turut membantu memberikan, arahan, nasehat dan motivasi bagi penulis selama kuliah.

4. Ibu Nur’aini selaku Staff Administrasi yang telah memberikan pelayanan administrasi kepada penulis sampai penyelesaian skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung khususnya Jurusan Ilmu Administrasi Negara, terimakasih atas ilmu yang telah diberikan selama penulis menjadi mahasiswa .

6. Bapak Zaenal Amrin, SH., MH selaku Sekretaris Inspektorat Kota Bandar Lampung, Ibu Andriyani, SP., MM selaku Kasub. Bagian Perencanaan dan Evaluasi Pelaporan , Ibu Ritati selaku Kasub. Bagian Umum dan Kepegawaian serta Bapak Dedy Yuginta selaku Ketua Komisi I DPRD Kota Bandar Lampung, yang telah meluangkan waktu dalam memberikan data dan informasi yang dibutuhkan peneliti selama penelitian berlangsung. Terimakasih juga untuk motivasi dan arahannya sehingga menjadikan peneliti lebih semangat dalam proses penyusunan skripsi.

berharap bisa memberikan yang terbaik sehingga aku dapat melihat senyum diwajahmu karena kesuksesan anakmu. Aku minta maaf disaat keadaan Ibu yang kurang baik aku tidak bisa ada disamping Ibu untuk merawatmu. Kau Ibu terhebat yang pernah kumiliki, aku kangen Ibu. Kedua, untuk Bapak Levin Barus. Terimakasih telah banyak memberi pelajaran yang berarti dan bermanfaat seiring dengan pertumbuhanku dari masa kanak-kanak hingga dewasa. Terimakasih juga telah mengajariku tentang arti kemandirian. Semoga Allah memberikan balasan dan kebahagiaan yang indah untuk Ibu dan Bapak di dunia dan di akhirat kelak, Amin.

8. Adikku Hendy Brencius Barus, terimakasih buat motivasinya selama kakak kuliah yang jauh dari kalian semua. Terimakasih juga buat kepeduliannya yang tidak pernah lupa mengingatkan untuk rajin berdoa, makan teratur, jaga kesehatan dll.

9. Sahabatku Melda Budiarti, terimakasih untuk kebersamaan kita selama ini. Banyak hal yang kita lalui bersama, ketawa bareng, sedih bareng, makan bareng, tidur bareng, belajar bareng dll. Mudah-mudahan kita bisa barengan terus. Walaupun suatu saat kita berpisah karena bekerja ditempat yang berbeda mudah-mudahan kita tetap bisa berkomunikasi baik. Jangan pernah lupain persahabatan kita yah meldutt syg.

baik. Maap kalo aku sering ngerepotin kalian.

11. Sahabatku Frisca Dilijana yang suka banget sama warna pink, Darra Virzinia yang sangat berambisi terutama urusan kuliah, Putri Wulandari yang lembut dan ceria, Purnama Sari yang sering banget jadi temen sekelompokku dalam menegerjakan tugas kuliah, Serliani yang suka membantu dengan ikhlas, aku ngucapin banyak terimakasih buat dukungan, pengertian, motivasi, kepedulian dan semua bantuan kalian selama ini. Semoga kita semua cepet lulus dan menjadi orang-orang yang sukses tapi gak sombong.

12. Sahabatku, yang khas dengan panggilan si cantikx ,Yuli Kurnia Sari, Anna Triatun Amaliyah, Anggi Herliani, Azizah, Mb. Mona terimakasih untuk motivasi dan nasehat-nasehat yang diberikan selama ini, sehingga aku bisa sampai pada tahap penyelesaian skripsi ini. Semoga keikhlasan hati nurani kalian dapat terbalaskan oleh Allah. Amin.

13. Sahabatku, antonia, yeen, rhani, kirana, anisa, stephani, andri, johansyah, eko, putu, guruh, infantri, nyum, merita, ayu tsanita, ikhwan terimakasih untuk semua dukungan dan bantuannya. Senang bisa kenal dan bersahabat dengan kalian semua

15. Untuk Tian G, terimakasih buat semua bantuannya, motivasi, nasehat, doa dll mulai dari kita masih SMA sampai sekarang udah kuliah di semester akhir. Banyak hal yang jadi pelajaran berharga yang aku dapatkan selama kita kenal. Maap kalo selama ini banyak kesalahan-kesalahan yang aku lakuin baik sikap maupun perkataanku. Mungkin aku gak akan bisa ngebales semua kebaikanndu selama ini biarlah yang diatas yang memberikan semua hal yang terbaik untuk kam. Semangat buat kuliahndu, semoga bisa cepet mendapat gelar sarjana dan menjadi orang yang sukses.

16. Buat Wahid Nur Rohman, terimakasih buat semua bantuannya, motivasi,doa juga nasehat-nasehatnya. Maap udah sering ngerepotin kamu terkhusus waktu aku lagi turun lapangan buat nyari data, makasih udah mau nemenin dari pagi sampe sore. Makasi juga buat semua canda tawanya dan sikap ngeyelnya yang lucu tapi kadang ngeselin dan mancing emosi..hehe. yang semangat ngurusin skripsinya yah, semoga cepet dapat gelar sarjana, cepet dapet kerja dan jadi orang sukses deh..

17. Swita Enjelina, adikku tersayang yang suaranya cetar membahana sekosan. Terimakasih untuk motivasi dan waktu luangnya untuk menemani aku ngerjain skripsi, ngeprint, nungguin dosen dll. Semoga kamu juga cepet bisa nyusul kakak yah dek. Tetap semangat yah dek ku.

sebelumnya kita gak pernah kenal.

19. Teman-teman kosan yang aku sayangi, terkhusus buat Delima, Olin, Yolanda, Lusi, Astri, terimakasih atas doa, motivasi, kebersamaan, dan canda tawanya selama ini dan jangan lupa belajar yang rajin supaya menjadi orang sukses. 20. Kakak Tingkat ANE, Kak Jenny Tumanggor (kakak yang care banget sama

adeknya, ceria, slalu aja senyum), Kak Intan (baik, gak sombong enak diajak ngobrol dan slalu ngebantuin aku terkhusus waktu minta arahan buat skripsi), Kak Yana (suka bengong, tapi baik, gak pelit kalo minjam buku), Mb.Esa (yang ngasi masukan buat penulisan skripsi aku), Mb. Mut (yang baik, ramah dan mau minjemin bukunya) dan lainnya. Terimakasih untuk motivasi dan dorongan mulai dari penyusunan sampai pada penyelesaian skripsi ini. Makasi juga buat semua pelajaran dan arahan yang kk kasi ke aku.

22. Teman-teman lintas jurusan dan lintas fakultas yang pernah menjadi mantan sekamar di Rusunawa Unila, Posma Ulina (PGSD’012), Khorik Istiana (FMIPA’012), Oktanina (PEM’012), terimakasih untuk kebersamaannya.

23. Seluruh pihak yang telah membantu penulis dalam menyelesaikan penulisan skripsi ini dan tidak dapat disebut satu persatu.

Akhir Kata, Penulis menyadari bahwa Skripsi ini jauh dari kesempurnaan namun semoga bermanfaat bagi kita semua. Semua bantuan yang telah diberikan kepada penulis, mugkin tidak dapat penulis balas secara langsung. Semoga Allah yang maha pengasih dan maha penyayang lah yang akan membalas semua kebaikan dan ketulusan hati mereka dengan balasan yang lebih indah dan lebih baik dari Nya. Amin.

Bandar Lampung, Januari 2016 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 12

II. TINJAUAN PUSTAKA A. Kinerja Organisasi Publik ... 14

1. Definisi Kinerja Organisasi ... 14

2. Faktor-Faktor yang Mempengaruhi Kinerja Organisasi ... 16

3. Pengukuran Kinerja Organisasi ... 19

4. Indikator Pengukuran Kinerja Organisasi ... 21

B. Pengawasan Penyelenggaraan Pemerintah Daerah ... 26

1. Pengertian Pengawasan ... 26

2. Tujuan Pengawasan ... 28

3. Jenis-Jenis Pengawasan ... 31

4. Pengawasan yang Efektif ... 36

C. Keuangan Daerah ... 37

1. Pengertian Keuangan Daerah ... 37

2. Pencegahan Penyalahgunaan Keuangan Daerah ... 39

3. Pengawasan Keuangan Daerah ... 40

III. METODE PENELITIAN A. Pendekatan dan Jenis Penelitian ... 42

B. Fokus Penelitian ... 43

C. Lokasi Penelitian ... 44

IV. GAMBARAN UMUM PENELITIAN

A. Gambaran Umum Inspektorat Kota Bandar Lampung ... 58

1. Sejarah Berdirinya Inspektorat Kota Bandar Lampung ... 58

2. Tugas dan Fungsi Inspektorat Kota Bandar Lampung ... 61

3. Visi dan Misi Inspektorat Kota Bandar Lampung ... 61

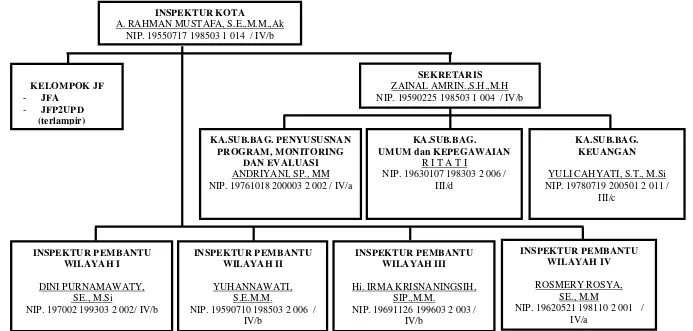

4. Struktur Organisasi Inspektorat Kota Bandar Lampung ... 62

5. Jenis Pemeriksaan ... 67

V. HASIL DAN PEMBAHASAN A. Hasil Penelitian ... 69

1. Kinerja Inspektorat Dalam Upaya Pencegahan Penyelewengan Keuangan Daerah Di Pemerintah Kota Bandar Lampung ... 69

1.1.Kinerja Masukan (Input)) ... 69

1.2.Kinerja Proses (Process) ... 79

1.3.Kinerja Keluaran (Output) ... 88

1.4.Kinerja Hasil (Outcome) ... 94

2. Kendala-Kendala yang Dihadapi Inspektorat Kota Bandar Lampung Dalam Upaya Mencegah Terjadinya Penyelewengan Keuangan Daerah Di Pemerintah Kota Bandar Lampung ... 101

2.1 Sumber Daya Manusia ... 101

2.2.Sarana dan Prasarana ... 104

2.3 Anggaran ... 106

2.4 Struktur Organisasi ... 109

2.5 Kultur ... 111

2.6 Adanya Pihak Ketiga ... 113

B. Pembahasan ... 115

1. Kinerja Inspektorat Dalam Upaya Pencegahan Penyelewengan Keuangan Daerah Di Pemerintah Kota Bandar Lampung ... 115

1.1.Kinerja Input Inspektorat ... 116

1.1.1 Sumberdaya Manusia ... 116

1.1.2 Anggaran ... 119

1.1.3 Sarana dan Prasarana ... 120

1.1.4 Peraturan ... 122

1.2.Kinerja Proses (Process) ... 125

1.3.Kinerja Keluaran (Output) ... 128

1.4.Kinerja Hasil (Outcome) ... 131

2.4. Struktur Organisasi ... 139 2.5. Kultur ... 140 2.6 Adanya Pihak Ketiga ... 142

VI. KESIMPULAN DAN SARAN

A. Kesimpulan ... 144 B. Saran ... 147 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Fakta Penyimpangan Penyelenggaraan Pemerintah

Kota Bandar Lampung Tahun 2014-2015 ... 6

2. Daftar Informan yang Berkaitan dengan Penelitian ... 47

3. Daftar Dokumen yang Berkaitan dengan Penelitian ... 48

4. Inspektur Inspektorat Kota Bandar Lampung ... 60

5. Klasifikasi Aparatur Inspektorat Kota Bandar Lampung Berdasarkan Latar Belakang Pendidikan ... 70

6. Jumlah Auditor dan Tenaga Pemeriksa Inspektorat Kota Bandar Lampung ... 71

7. Laporan Kegiatan Tahun Anggaran 2014 Inspektorat Kota Bandar Lampung ... 73

8. Sarana dan Prasarana Inspektorat ... 77

9. Program Kerja Pengawasan Tahunan (PKPT) ... 80

10. Sasaran Strategis, Indikator Kinerja dan Program ... 82

11. Kasus Kerugian Daerah Hasil Pemeriksaan Inspektorat... 92

12. Kasus Kerugian Daerah Hasil Pemeriksaan BPK ... 93

DAFTAR GAMBAR

Gambar Halaman

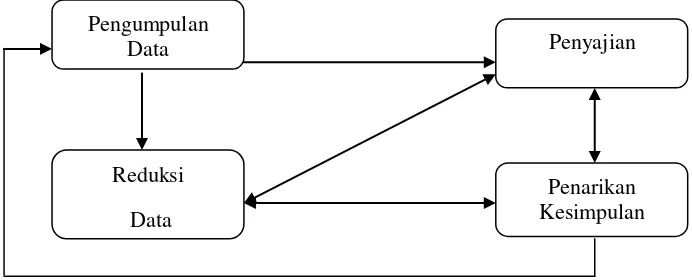

1. Model Teknik Analisis Data (Mathew B. Miles dan

A. Micahel Huberman) ... 52 2. Struktur Organisasi Inspektorat Kota Bandar Lampung ... 64 3. Pencapaian Kinerja Sasaran I ... 89 4. Pencapaian Kinerja Sasaran II ... 91 5. Indeks Integritas Kota Bandar Lampung Dalam Pelayanan

SIUP, IMB dan KTP ... 97 6. Hasil Kepatuhan Pemerintah Kota Bandar Lampung Terhadap

Undang-Undang Pelayanan Publik ... 98 7. Klasifikasi Pendidikan Aparatur Inspektorat Kota Bandar Lampung ... 102 8. Jumlah Auditor Aparatur Inspektorat ... 103 9. Jumlah Sarana/Prasarana yang Dibutuhkan Inspektorat

Kota Bandar Lampung ... 105 10. Sarana dan Prasarana yang Dimiliki Oleh Inspektorat Kota

Bandar Lampung ... 106 11. Jumlah Anggaran, Realisasi, Sisa Anggaran Inspektorat Kota

I. PENDAHULUAN

A. Latar Belakang Masalah

Pengawasan terhadap penyelenggaraan Pemerintah Daerah merupakan salah satu faktor yang menentukan keberhasilan pengelolaan daerah dalam rangka mewujudkan kesejahteraan masyarakat. Kegiatan pengawasan juga merupakan salah satu upaya yang harus dilakukan untuk meningkatkan efisiensi dan efektifitas dalam penyelenggaraan pemerintahan dan pembangunan daerah. Pembangunan yang dimaksud yakni realisasi program dan anggaran di semua sektor pembangunan kehidupan masyarakat.

Dalam rangka merealisasikan program dan anggaran pembangunan daerah, sangat penting adanya proses pengawasan. Tujuannya yaitu agar anggaran tersebut dikelola dengan efektif dan efisien. Selain itu juga untuk memastikan dan menjamin agar program-program yang diselenggarakan Pemerintah Daerah akan dan telah terlaksana dengan baik sesuai dengan rencana, kebijakan, instruksi, dan ketentuan perundang-undangan yang berlaku, sehingga diharapkan tidak ada penyelewengan dalam pengelolaan anggaran daerah.

Sekretariat Daerah, Sekretariat DPRD, Inspektorat, Dinas, Badan dan Kecamatan. Salah satu dari perangkat daerah tersebut berfungsi sebagai lembaga pengawasan internal dalam penyelenggaraan Pemerintahan Daerah agar terbebas dari segala bentuk penyelewengan. Perangkat daerah tersebut yaitu inspektorat daerah.

Dalam Peraturan Pemerintah Republik Indonesia No. 79 Tahun 2005 Pasal 24 Tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah, menyatakan Inspektorat Kabupaten/Kota merupakan aparat pengawas

intern Pemerintah Daerah. Inspektorat Kabupaten/Kota sebagai Aparat Pengawas Internal Pemerintah Daerah (APIP) memiliki peran dan posisi yang sangat strategis dalam mewujudkan akuntabilitas publik dalam pemerintahan dan pembangunan. Inspektorat Kabupaten/Kota menjadi pilar yang bertugas sebagai pengawas sekaligus pengawal dalam pelaksanaan program yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

itu juga melaksanakan pembinaan atas penyelenggaraan Pemerintahan Daerah dan pelaksanaan urusan Pemerintah Daerah.

Saat ini, kemampuan administrasi publik di lingkungan pemerintah masih dianggap lemah terutama dibidang pengawasan. Melalui suatu proses pengawasan yang komprehensif dan membina, maka diharapkan dapat meningkatkan kapasitas kemampuan administrasi publik dalam rangka membangun birokrasi yang lebih baik. Dengan demikian pengawasan menjadi suatu unsur yang sangat penting dalam proses manajemen pemerintahan.

Oleh karena itu, dalam penelitian ini penulis mengambil tema tentang pengawasan penyelenggaraan Pemerintahan Daerah dengan fokusnya pada kinerja pengawas internal dalam upaya pencegahan penyelewengan keuangan daerah terhadap penyelenggaraan Pemerintahan Daerah Kota Bandar Lampung. Adapun alasan yang melatarbelakangi mengapa topik ini dianggap penting dan menarik untuk dikaji secara mendalam yaitu : pertama, pengawasan internal merupakan upaya

preventif yang dapat mencegah penyimpangan pelaksanaan program dan anggaran Pemerintah Daerah. Kedua, hampir setiap tahun pelaksanaan program dan anggaran Pemerintah Daerah khususnya Kota Bandar Lampung selalu ditemukan berbagai kasus penyimpangan anggaran, pemborosan, Korupsi Kolusi Nepotisme (KKN), buruknya kualitas pembangunan dan sebagainya.

atau terpisah dari pemerintah daerah, dan yang ketiga, status Wajar Tanpa Pengecualian (WTP) yang diraih Bandar Lampung untuk kelima kalinya, sementara masih ditemui beberapa kasus penyimpangan dalam pengelolaan keuangan.

Sebagai contoh yaitu pembangunan infrastruktur jalan dan pembuatan saluran drainase yang ada di Bandar Lampung hampir semua terkesan carut-marut dan acak-acakan, sehingga wajar dalam hitungan bulan proyek jalan kembali rusak. Selain terindikasi sarat penyimpangan dan berpotensi merugikan keuangan negara, sejumlah proyek Dinas PU Kota Bandar Lampung pekerjaannya tidak sesuai dengan perencanaan dan pengerjaannya melanggar hukum. Salah satu proyek Dinas PU Bandar Lampung yang bermasalah seperti pembuatan saluran drainase Jalan Batu Sangkar, Kelurahan Kelapa Tiga, Tanjungkarang Pusat, Bandar Lampung. (http://lampost.co/berita/kejari-tahan-tersangka-korupsi-proyek-pu diakses pada tanggal 18 Mei 2015 pukul 21:18)

kesejahteraan masyarakat tidak akan tercapai, menghambat investasi dan pertumbuhan ekonomi, serta akan mengurangi kualitas pelayanan pemerintah kepada publik.

Penelitian mengenai pengawasan internal oleh inspektorat sebelumnya telah dilakukan Hafidzin Sholeh tahun 2010. Adapun persamaan penelitian ini dengan penelitian sebelumnya yaitu: pertama, membahas tentang inspektorat sebagai lembaga pengawas internal dan kedua, metode yang digunakan yaitu metode penelitian kualitatif. Namun penelitian ini memiliki perbedaan dengan penelitian sebelumnya. Perbedaannya yaitu pada penelitian ini fokusnya pada kinerja inspektorat dalam mencegah terjadinya penyelewengan keuangan daerah sedangkan pada penelitian sebelumnya fokusnya mengenai efektifitas pengawasan inspektorat dalam mendukung pelaksanaan otonomi daerah.

Selain itu, lokasi penelitian ini dilakukan di Kota Bandar Lampung yang merupakan pusat pemerintahan dan orientasi pertumbuhan daerah. Kota Bandar Lampung juga telah berhasil meraih predikat Wajar Tanpa Pengecualian (WTP) yang diraih untuk kelima kalinya (sumber : http://www.lampost.co/berita/menuju-wajar-tanpa-korupsi-, diakses pada tanggal 25 April 2015). Pada penelitian sebelumnya lokasi penelitiannya dilakukan di Kabupaten Lampung Tengah.

goverment pada Pemerintah Kota Bandar Lampung. Hal ini bukanlah sesuatu yang mudah karena terdapat berbagai permasalahan yang ada dan sering mengemuka, baik dari dalam institusi Inspektorat secara khusus maupun institusi di lingkungan Pemerintah Kota Bandar Lampung secara umum.

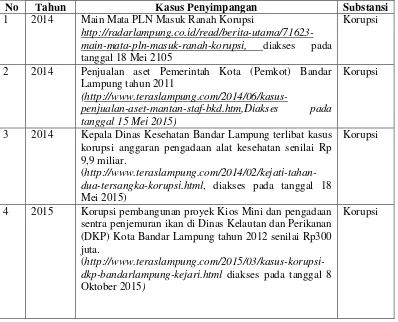

Inspektorat seharusnya menjadi alat deteksi dini karena posisi inspektorat yang melekat di setiap instansi pemerintahan memungkinkan mereka mengawasi secara detail penggunaan keuangan daerah untuk mencegah penyimpangan. Namun sejauh ini, Inspektorat Kota seperti tidak hadir dalam mencegah maraknya penyimpangan penyelenggaraan Pemerintahan Daerah. Hal tersebut dapat dilihat dari tabel fakta penyimpangan penyelenggaraan pemerintah daerah berikut ini :

Tabel 1. Fakta Penyimpangan Penyelenggaraan Pemerintah Kota Bandar Lampung Tahun 2014-2015

No Tahun Kasus Penyimpangan Substansi

1 2014 Main Mata PLN Masuk Ranah Korupsi

http://radarlampung.co.id/read/berita-utama/71623-main-mata-pln-masuk-ranah-korupsi, diakses pada tanggal 18 Mei 2105

Korupsi

2 2014 Penjualan aset Pemerintah Kota (Pemkot) Bandar

Lampung tahun 2011

(http://www.teraslampung.com/2014/06/kasus-penjualan-aset-mantan-staf-bkd.htm,Diakses pada tanggal 15 Mei 2015)

Korupsi

3 2014 Kepala Dinas Kesehatan Bandar Lampung terlibat kasus

korupsi anggaran pengadaan alat kesehatan senilai Rp 9,9 miliar.

( http://www.teraslampung.com/2014/02/kejati-tahan-dua-tersangka-korupsi.html, diakses pada tanggal 18 Mei 2015)

Korupsi

4 2015 Korupsi pembangunan proyek Kios Mini dan pengadaan

sentra penjemuran ikan di Dinas Kelautan dan Perikanan (DKP) Kota Bandar Lampung tahun 2012 senilai Rp300 juta.

( http://www.teraslampung.com/2015/03/kasus-korupsi-dkp-bandarlampung-kejari.html diakses pada tanggal 8 Oktober 2015)

No Tahun Kasus Penyimpangan Substansi

5 2015 penyelewengan dana pembangunan infrastruktur di

Dinas Pekerjaan Umum (PU) Bandar Lampung senilai Rp 8,5 Miliar

(http://www.teraslampung.com/2015/03/kasus-korupsi-dana-infrastruktur-dinas.html,Diakses pada tanggal 15 Mei 2015) Penyele-wengan dana pembangu nan

6 2015 Tunjangan perumahan bagi pimpinan dan anggota

DPRD yang memboroskan uang negara pada APBD 2012 hingga Rp1,8 miliar

(http://lampost.co/berita/bpk-nilai-tunjangan-perumahan-dprd-pemborosan-uang-negara diakses pada tanggal 18 Mei 2015)

Pemboros an APBD

7 2015 Korupsi proyek pembangunan pabrik es di daerah

Lempasing, Telukbetung, Bandarlampung tahun 2012 dengan nilai anggaran Rp1,7 miliar.

(http://www.teraslampung.com/2015/04/dugaan-korupsi-proyek-pabrik-es-kepala.html, diakses pada tanggal 18 Mei 2015)

Korupsi

8 2015 Kasus korupsi penerimaan negara dari sektor bukan pajak yakni uang tilang

(http://www.hukumonline.com/berita/baca/lt53e438b200 979/korupsi-dana-tilang--bendahara-kejari-dituntut-lima-tahun-penjara, diakses pada tanggal 18 Mei 2015)

Korupsi

9 2015 Korupsi dana kematian oleh Kepala Dinas Sosial dengan

pemalsuan 470 surat kematian

(http://regional.kompas.com/read/2015/01/12/15101961 /470.Surat.Keterangan.Kematian.Dipalsukan.demi.Uang .Kadinsos.Ditahan , diakses pada tanggal 19 Mei 2015)

Korupsi

Sumber : olah data dari berbagai sumber tahun 2015

Berdasarkan data diatas, menunjukkan bahwa kasus-kasus penyimpangan dan penyelewengan keuangan daerah masih sering terulang selama dua tahun terakhir khususnya di Pemerintah Kota Bandar Lampung. Terulangnya kasus penyelewengan tersebut memperlihatkan belum maksimalnya proses pengawasan internal yang dilakukan oleh Inspektorat Kota. Keberadaan Inspektorat Kota seakan tidak berfungsi sebagai lembaga pengawas yang bersifat preventif.

Dikatakan masih lemah, dikarenakan peran pengawasan internal oleh Inspektorat Kabupaten/Kota belum berfungsi dengan baik. Oleh karena itu, masih banyak temuan kasus-kasus penyimpangan oleh BPK dalam laporan hasil pemeriksaan laporan keuangan Kabupaten/Kota dan Provinsi. Kerap kali keberadaan Inspektorat hanya cenderung sekadar ada sedangkan perannya belum maksimal

(http://www.radarlampung.co.id/read/bandarlampung/70894-ups-bpk-sentil-peran-inspektorat, diakses pada tanggal 25 April 2015)

Menurut Kepala BPK Perwakilan Provinsi Lampung, Inspektorat pemerintah provinsi maupun kabupaten/kota belum berperan maksimal. Khususnya dalam membantu pemerintah daerah dalam menyiapkan laporan keuangan yang akuntabel. Selain itu pengawasan internal masih lemah.

(http://www.lampost.co/berita/menuju-wajar-tanpa-korupsi-, diakses pada

tanggal 25 April 2015)

Pengeluaran pemerintah dari tahun ke tahun yang semakin meningkat, sehingga apabila penyelenggaraan tugas-tugas pemerintah tidak dilakukan dengan cara efisien maka jumlah kebocoran anggaran semakin lama maka akan semakin meningkat pula jumlahnya. Berhubungan dengan itu, pemerintah berusaha mencegah bahkan menumpas kebocoran atau penyelewengan yang terjadi dengan upaya meningkatkan pengawasan dalam administrasi keuangan negara. Pengawasan tersebut tidak hanya mencakup pengawasan keuangan dan ketaatan kepada peraturan perundang-undangan yang berlaku melainkan juga pengawasan terhadap kehematan daya guna dan hasil guna program dari kegiatan pemerintah dan pembangunan, (Bohari,1992:1).

Adanya lembaga-lembaga pengawasan menunjukkan kemauan keras pemerintah untuk menciptakan pemerintahan yang bersih dan berwibawa. Dengan jumlah lembaga pengawasan yang aktif melakukan pengawasan, maka secara formal praktis tertutup setiap celah bagi penyelewengan dan penyalahgunaan keuangan negara (Bohari,1992:3). Namun realitasnya pengawasan internal yang bersifat

Pengawasan tersebut justru terkesan bukan sebagai pengawasan yang bersifat

preventif. Masih maraknya kasus penyimpangan penyelenggaraan program dan anggaran di Pemerintah Kota Bandar Lampung, telah merugikan keuangan daerah dalam jumlah yang besar. Adapun kerugian yang dialami oleh Kota Bandar Lampung sejak tahun 2005 sampai dengan 9 Maret 2015 mencapai 215 kasus senilai Rp 21.260.566.490,91. (Sumber : Laporan Hasil Pemantauan Atas Penyelesaian Kerugian Daerah Pada Pemerintah dan BUMD Kota Bandar

Lampung)

Fungsi pengawasan yang dilakukan oleh Inspektorat Kota Bandar Lampung akan menggambarkan bagaimana kinerja Inspektorat Kota Bandar Lampung dalam hal pelaksanaan pengawasan internal yang efektif dan efisien dalam penyelenggaraan Pemerintahan Daerah. Hal ini dikarenakan kinerja organisasi menjadi suatu gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategik planning suatu organisasi (Mahsun, 2006:25). Kinerja Inspektorat Kota Bandar Lampung merupakan jawaban dari berhasil atau tidaknya penyelenggaraan pemerintah yang bersih dari tindak korupsi.

berkaitan dengan kedudukan inspektorat yang selama ini berada dalam organisasi instansi pemerintah baik pusat maupun daerah. Inspektorat masih dalam posisi sub ordinat dari pimpinan tertinggi di instansi pemerintah yang bersangkutan seperti menteri, gubernur, bupati maupun walikota.

Pada era Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Azwar Abubakar, tahun 2011-2014, kementerian itu sebenarnya sudah merumuskan cara penguatan inspektorat melalui Rancangan Undang-Undang (RUU) tentang Sistem Pengawasan Internal Pemerintahan (SPIP). Dalam RUU itu, unit inspektorat tidak lagi di bawah menteri atau kepala lembaga dan kepala daerah. Inspektorat berada di bawah unit baru, Inspektorat Nasional, yang bertanggung jawab langsung kepada Presiden. Dengan cara seperti itu, inspektorat diyakini bisa independen dan profesional. Namun, karena tidak cukup waktu, RUU tersebut tidak sempat dibahas di DPR. (http://nasional.kompas.com /read/2015/03/26/15000041/Inspektorat.Belum.Paripurna.Cegah.Korupsi, diakses

pada tanggal 20 Mei 2015). Oleh karena itu belum ada peraturan untuk penguatan peran dan kedudukan inspektorat sebagai pengawas internal.

Pencegahan Penyelewengan Keuangan Daerah di Pemerintah Kota Bandar

Lampung”.

B. Rumusan Masalah Penelitian

Dalam penelitian ini dirumuskan permasalahan penelitian sebagai berikut:

1. Bagaimana kinerja inspektorat kota selama ini dalam mencegah penyelewengan keuangan daerah di Pemerintah Kota Bandar Lampung? 2. Apakah kendala-kendala yang dihadapi oleh Inspektorat Kota Bandar

Lampung dalam upaya pencegahan penyelewengan keuangan daerah di Pemerintah Kota Bandar Lampung ?

C. Tujuan Penelitian

1. Untuk mendeskripsikan kinerja Inspektorat Kota selama ini dalam mencegah penyelewengan keuangan daerah di Pemerintah Kota Bandar Lampung.

2. Teridentifikasinya kendala-kendala yang dihadapi oleh Inspektorat Kota Bandar Lampung dalam upaya pencegahan penyelewengan keuangan daerah di Pemerintah Kota Bandar Lampung.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Aspek Teoritis

2. Aspek Praktis

II. TINJAUAN PUSTAKA

A. Kinerja Organisasi Publik

1. Definisi Kinerja Organisasi

Tekanan terhadap organisasi sektor publik, khususnya organisasi pemerintah baik pusat maupun daerah adalah memperbaiki kinerjanya dalam menyelenggarakan pemerintahan daerah. Hal ini dimaksudkan agar pemerintah dapat menjalankan pemerintahan dengan efektif dan efisien dalam rangka mensejahterakan masyarakat. Menurut Wibowo (2008:7), kinerja berasal dari pengertian

performance yaitu sebagai hasil kerja atau prestasi kerja. Kinerja berkaitan dengan melakukan pekerjaan dan hasil yang dicapai dari suatu pekerjaan. Selain itu menurut Amstrong dan Baron dalam (Wibowo 2008:7), kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi pada ekonomi.

Sedangkan menurut Mahsun (2006:25), kinerja (performance) adalah gambaran mengenai tingkat pencapain pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

kriteria keberhasilan yang telah ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target tertentu yang hendak dicapai.

Menurut Pasolong (2010:175), konsep kinerja pada dasarnya dapat dilihat dari dua segi yaitu kinerja pegawai (individu) dan kinerja organisasi. Kinerja pegawai adalah hasil kerja perseorangan dalam suatu organisasi. Sedangkan kinerja organisasi adalah totalitas hasil kerja yang dicapai suatu organisasi. Sedangkan menurut Wibowo dalam Pasolong (2010:176), kinerja organisasi merupakan efektifitas organisasi secara menyeluruh untuk kebutuhan yang ditetapkan dari setiap kelompok yang berkenaan melalui usaha-usaha yang sistematik dan meningkatkan kemampuan organisasi secara terus menerus untuk mencapai kebutuhannya secera efektif.

Menurut Pasolong (2010:375), kinerja pegawai dan kinerja organisasi memiliki keterkaitan yang sangat erat. Tercapainya tujuan organisasi tidak bisa terlepas dari sumber daya yang dimiliki oleh organisasi yang dijalankan oleh pegawai yang berperan aktif sebagai pelaku dalam upaya mencapai tujuan organisasi tersebut. Kinerja organisasi pada dasarnya merupakan tanggung jawab setiap individu yang bekerja dalam organisasi. Apabila dalam organisasi setiap individu bekerja dengan baik, berprestasi, bersemangat dan memberikan kontribusi terbaik mereka terhadap organisasi maka kinerja organisasi secara keseluruhan akan baik. Dengan demikian, kinerja organisasi merupakan cermin dari kinerja individu.

kinerja organisasi didefinisikan juga sebagai efektivitas organisasi secara menyeluruh untuk memenuhi kebutuhan yang ditetapkan dari setiap kelompok yang berkenaan melalui usaha-usaha yang sistemik dan meningkatkan kemampuan organisasi secara terus menerus untuk mencapai kebutuhannya secara efektif.

Berdasarkan beberapa pendapat di atas dapat disimpulkan bahwa esensi dari kinerja organisasi adalah gambaran mengenai hasil kerja dari kegiatan kerjasama di antara anggota organisasi untuk mencapai tujuan organisasi yang telah ditentukan. Dalam penelitian ini kinerja organisasi yang dimaksud adalah tingkat pencapaian ataupun hasil kerja dari Inspektorat Kota Bandar Lampung dalam melaksanakan tugasnya sebagai pengawas internal yang mengawasi setiap Satuan Kerja Perangkat Daerah yang ada di lingkungan Pemerintah Kota Bandar Lampung.

2. Faktor-Faktor yang Mempengaruhi Kinerja Organisasi

Kinerja merupakan suatu konstruk multidimensional yang mencakup banyak faktor yang mempengaruhinya. Menurut Amstrong dan Baron dalam (Wibowo, 2011 : 300), faktor-faktor yang mempengaruhi kinerja adalah:

a. Faktor personal/individu, meliputi : pengetahuan, keterampilan (skill) ,

kemampuan, kepercayaan diri, motivasi dan komitmen yang dimiliki oleh setiap individu

c. Faktor tim, meliputi : kualitas dukungan dan semangat yang diberikan oleh rekan dalam satu tim, kepercayaan terhadap sesama anggota tim, kekompakan dan keeratan anggota tim

d. Faktor sistem, meliputi : sistem kerja, fasilitas kerja atau infrastruktur yang diberikan oleh organisasi, proses organisasi dan kultur kinerja organisasi e. Faktor kontekstual (situasional), meilputi : tekanan dan perubahan lingkungan

eksternal dan internal.

Menurut Mahmudi (2015:21-22), kinerja organisasi memang tidak semata-mata dipengaruhi oleh kinerja individual atau kinerja tim saja, namun dipengaruhi oleh faktor yang lebih luas dan kompleks, misalnya faktor lingkungan baik internal maupun eksternal. Faktor lingkungan meliputi faktor ekonomi, sosial, politik, keamanan dan hukum yang didalamnya organisasi beroperasi. Selain faktor lingkungan eksternal, faktor lain yang mempengaruhi kinerja organisasi adalah kepemimpinan, struktur organisasi, strategi pilihan, dukungan teknologi, kultur organisasi dan proses organisasi.

Sedangkan Pasolong (2010:186-189) mengemukakan faktor-faktor yang mempengaruhi kinerja suatu organisasi yaitu :

a. Kemampuan

keterampilan. Kemampuan dalam suatu bidang hanya dapat dimiliki oleh seseorang yang memiliki bakat dan intelegensi yang mencukupi. Sedangkan bakat biasanya dikembangkan dengan pemberian kesempatan pengembangan pengetahuan melalui tiga hal yaitu pendidikan, pelatihan dan pengalaman kerja.

b. Kemauan

Kemauan atau motivasi adalah kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan organisasi. Kemauan atau motivasi kerja seseorang dipengaruhi oleh beberapa faktor : pertama, pengaruh lingkungan fisik yaitu setiap pegawai menghendaki lingkungan fisik yang baik untuk bekerja, lampu yang terang, ventilasi udara yang nyaman, sejuk, bebas dari gangguan suara berisik dan sebaiknya ada musik. Kedua, pengaruh lingkungan sosial, yaitu sebagai makhluk sosial dalam melaksanakan pekerjaan tidak semata-mata hanya mengejar penghasilan saja, tetapi juga mengharapkan penghargaan oleh pegawai lain.

c. Energi

Energi menurut Ayan dalam Pasolong (2010:186-189) adalah pemercik api yang menyalakan jiwa. Tanpa adanya energi psikis dan fisik yang mencukupi maka perbuatan kreatif pegawai terhambat.

d. Teknologi

e. Kompensasi

Kompensasi adalah sesuatu yang diterima oleh pegawai sebagai balas jasa kinerja dan bermanfaat baginya.

f. Kejelasan Tujuan

Kejelasan tujuan merupakan salah satu faktor penentu dalam pencapaian kinerja. Oleh karena pegawai tidak mengetahui dengan jelas tujuan pekerjaan yang hendak dicapai maka tujuan yang tercapai tidak efisien atau kurang efektif.

g. Keamanan

Keamanan pekerjaan merupakan sebuah kebutuhan manusia yang fundamental karena pada umumnya orang menyatakan lebih penting keamanan pekerjaan daripada gaji atau kenaikkan pangkat.

Dapat disimpulkan bahwa ada beberapa faktor yang dapat mempengaruhi kinerja suatu organisasi, baik faktor internal maupun faktor eksternal. Adapun faktor internal seperti faktor personal, kepemimpinan, kerja tim, sistem, struktur organisasi, strategi pilihan, kultur organisasi, dukungan teknologi. Sedangkan faktor eksternal yang mempengaruhi kinerja organisasi yaitu faktor situasional/ lingkungan (ekonomi, sosial, politik, keamanan dan hukum).

3. Pengukuran Kinerja Organisasi

tujuan dan sasaran-sasaran organisasi; 4) evaluasi kinerja (umpan balik, penilaian kemajuan organisasi, meningkatkan kualitas pengambilan keputusan dan akuntabilitas).

Lebih lanjut menurut Mahsun (2006:26), pengukuran kinerja adalah suatu metode atau alat yang digunakan untuk mencatat dan menilai pencapaian pelaksanaan kegiatan berdasarkan tujuan, sasaran dan strategi sehingga dapat diketahui kemajuan organisasi serta meningkatkan kualitas pengambilan keputusan dan akuntabilitas. Pengukuran kinerja bukan tujuan akhir melainkan merupakan alat agar dihasilkan manajemen yang lebih efisien dan terjadi peningkatan kinerja. Hasil dari pengukuran kinerja akan memberi tahu kita apa yang telah terjadi bukan mengapa hal itu terjadi atau apa yang harus dilakukan.

Pengukuran kinerja merupakan bagian penting dari proses pengendalian manajemen, baik organisasi publik maupun swasta. Namun karena sifat dan karakteristik organisasi sektor publik berbeda dengan sektor swasta, penekanan dan orientasi pengukuran kinerjanya pun terdapat perbedaan. Menurut Mahmudi (2015:14), tujuan dilakukan penilaian kinerja di sektor publik yaitu:

a. mengetahui tingkat ketercapaian tujuan organisasi b. menyediakan sarana pembelajaran pegawai c. memperbaiki kinerja periode berikutnya

d. memberikan pertimbangan yang sistematik dalam pembuatan keputusan, pemberian reward dan punishment

e. memotivasi pegawai

Dari uraian di atas dapat disimpulkan bahwa pengukuran kinerja merupakan suatu cara untuk mengetahui atau menilai sejauh mana tujuan, sasaran dan program dari suatu organisasi bisa tercapai. Pengukuran kinerja juga dapat digunakan sebagai bahan pertimbangan dalam membuat keputusan untuk perbaikan kinerja dimasa mendatang.

4. Indikator Pengukuran Kinerja Organisasi

Menurut Mahmudi (2015:91) , informasi mengenai kinerja sangat penting dalam rangka menciptakan good governance. Manajemen yang baik dan akuntabel membutuhkan indikator kinerja untuk mengukur sukses atau tidaknya organisasi. Informasi kinerja tersebut diorientasikan sebagai pedoman bukan sebagai alat pengendalian. Pemanfaatan indikator kinerja sangat penting untuk mengetahui apakah suatu organisasi, aktivitas atau program telah memenuhi prinsip ekonomi, efisien dan efektif. Indikator untuk tiap-tiap unit organisasi berbeda-beda tergantung pada tipe pelayanan yang dihasilkan.

standar kinerja organisasi terbaik tersebut. Standar kinerja terbaik memuat indikator-indikator kinerja dengan nilai tertentu.

Indikator kinerja dapat dimanfaatkan baik oleh pihak internal organisasi maupun pihak luar. Bagi pihak internal, indikator kinerja digunakan untuk melaporkan hasil kerja. Hal itu terkait dengan tujuan pemenuhan akuntabilitas manajerial. Indikator kinerja bagi manajemen dapat digunakan sebagai sarana melakukan perbaikan berkelanjutan (continuous improvement). Bagi pihak internal indikator kinerja digunakan untuk melakukan evaluasi dan pemantauan kinerja. Secara umum, indikator kinerja memiliki peran antara lain:

a. Membantu memperbaiki praktik manajemen

b. Meningkatkan akuntabilitas manajemen dengan memberikan tanggung jawab secara eksplisit dan pemberian bukti atas suatu keberhasilan atau kegagalan c. Memberikan dasar untuk melakukan perencanaan kebijakan dan pengendalian d. Memberikan informasi yang esensial kepada manajemen sehingga memungkinkan bagi manajemen untuk melakukan pengendalian kinerja disemua level organisasi

e. Memberikan dasar untuk pemberian kompensasi kepada staf

a. Kelompok masukan (input), adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran. Kelompok masukan (input) terdiri dari sumber daya manusia, anggaran, sarana/ prasarana, peraturan dan sebagainya.

Menurut Sulistiyani dan Rosidah (2009:11-12), sumber daya manusia memiliki posisi sangat strategis dalam organisasi, artinya unsur manusia memegang peranan penting dalam melakukan aktivitas untuk pencapaian tujuan. Untuk itulah maka eksistensi sumber daya manusia dalam organisasi sangat kuat. Untuk mencapai kondisi yang lebih baik maka perlu adanya manajemen terhadap sumber daya manusia secara memadai sehingga terciptalah sumberdaya manusia yang berkualitas, loyal dan berprestasi.

Menurut Mardiasmo (2002:61), anggaran dapat didefinisikan sebagai pernyataan estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran financial. Selain itu, input lain yang dibutuhkan yakni sarana dan prasarana. Berdasarkan Kamus Besar Bahasa Indonesia (2002), sarana adalah segala sesuatu yang dipakai sebagai alat dalam mencapai maksud dan tujuan. Sedangkan prasarana adalah segala sesuatu yang merupakan penunjang utama terselenggaranya suatu proses. b. Kelompok proses (proces), adalah ukuran kegiatan, baik dari segi kecepatan,

ketepatan maupun ukuran tingkat akurasi pelaksanaan kegiatan tersebut c. Kelompok luaran (output), adalah suatu yang diharapkan langsung dapat

d. Kelompok hasil (outcome), adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah yang mempunyai efek langsung

e. Kelompok manfaat (benefit), adalah sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan

f. Kelompok dampak (impact), adalah pengaruh yang ditimbulkan baik positif maupun negatif.

Sedangkan menurut Badan Pengawas Keuangan dan Pembangunan dalam (Sinambela, 2012:192), terdapat setidaknya enam cakupan pengukuran kinerja sektor publik yaitu :

a. Kebijakan, untuk membantu pembuatan maupun pengimplementasian kebijakan tersebut

b. Perencanaan dan penganggaran, untuk membantu perencanaan dan penganggaran atas jasa yang diberikan dan untuk memonitor perubahan terhadap rencana

c. Kualitas, untuk memajukan standarisasi atas jasa yang diberikan maupun keefektifan organisasi

d. Kehematan, untuk meninjau ulang pendistribusian dan keefektifan penggunaan sumber daya

e. Keadilan, untuk meyakini adanya distribusi yang adil dan dilayani semua masyarakat

Sementara itu, menurut Palmer dalam Mahsun (2006:78) jenis indikator kinerja Pemerintah Daerah antara lain :

a. Indikator biaya (biaya total, biaya unit)

b. Indikator produktivitas (jumlah pekerjaan yang mampu dikerjakan pegawai dalam jangka waktu tertentu)

c. Tingkat penggunaan (sejauhmana layanan yang tersedia digunakan)

d. Target waktu (waktu rata-rata yang digunakan untuk menyelesaikan satu unit pekerjaan)

e. Volume pelayanan (perkiraan atas tingkat volume pekerjaan yang harus diselesaikan pegawai)

f. Kebutuhan pelanggan (jumlah volume pelayanan yang disediakan dibandingkan dengan volume permintaan yang potensial)

g. Indikator kualitas pelayanan h. Indikator kepuasan pelanggan i. Indikator pencapaian tujuan

gambaran kinerja yang terdistorsi dan bias sehingga tidak sesuai dengan keadaan yang semestinya.

Berdasarkan beberapa pendapat diatas dapat disimpulkan bahwa indikator kinerja merupakan sarana untuk mengukur hasil dari suatu kegiatan organisasi dalam upaya meningkatkan akuntabilitas serta untuk mengevaluasi dan memantau kinerja organisasi. Dalam penelitian ini, indikator yang digunakan untuk mengukur kinerja Inspektorat Kota Bandar Lampung yaitu indikator yang dikemukakan oleh Mahsun (2006:31-32). Adapun indikator tersebut yaitu : kelompok masukan, proses, keluaran, hasil, manfaat dan dampak. Melalui indikator tersebut diharapkan dapat menilai kinerja Inspektorat Kota secara mendalam.

B. Pengawasan Penyelenggaraan Pemerintah Daerah

1. Pengertian Pengawasan

Mardiasmo (2002:214), pemberian otonomi daerah seluas-luasnya berarti pemberian kewenangan dan keleluasan kepada daerah untuk mengelola dan memanfaatkan sumber daya daerah secara optimal. Agar tidak terjadi penyimpangan dan penyelewengan, pemberian wewenang dan keleluasan yang luas tersebut harus diikuti dengan pengawasan dan pengendalian yang kuat. Penguatan fungsi pengawasan dapat dilakukan melalui optimalisasi peran DPRD sebagai kekuatan penyeimbang bagi eksekutif daerah dan partisipasi masyarakat secara langsung maupun tidak langsung melalui LSM dan organisasi sosial kemasyarakatan di daerah (social kontrol). Penguatan fungsi pengendalian dilakukan melalui pembuatan sistem pengendalian intern yang memadai dan pemberdayaan internal auditor Pemerintah Daerah (misalnya inspektorat).

Poerwadarminta dalam Bohari (1992:3) mengemukakan bahwa pengawasan adalah suatu bentuk pemeriksaan atau pengontrolan dari pihak yang lebih atas kepada pihak dibawahnya. Manulang dalam Bohari (1992:3) memandang pengawasan adalah suatu proses untuk menetapkan pekerjaan apa yang sudah dilaksanakan, menilainya dan mengoreksinya bila perlu dengan maksud supaya pelaksanaan pekerjaan sesuai dengan rencana semula.

ditetapkan sebelumnya, menentukan dan mengukur penyimpangan-penyimpangan serta mengambil tindakan koreksi yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan dipergunakan dengan cara efektif dan efisien dalam pencapaian tujuan.

Dari uraian diatas dapat disimpulkan bahwa pengawasan merupakan suatu kegiatan pemeriksaan untuk memastikan pelaksanaan suatu kegiatan atau program telah dilakukan sesuai dengan perencanaan dan peraturan yang berlaku.

2. Tujuan Pengawasan

Menurut Bohari (1992:5), tujuan pengawasan yaitu mengamati apa yang sebenarnya terjadi dan membandingkannya dengan apa yang seharusnya terjadi, dengan maksud untuk secepatnya melaporkan penyimpangan atau hambatan kepada pemimpin atau penanggung jawab fungsi atau kegiatan yang bersangkutan agar dapat diambil tindakan korektif yang perlu. Tujuan utama pengawasan ialah untuk memahami apa yang salah demi perbaikan di masa datang dan mengarahkan seluruh kegiatan-kegiatan dalam rangka pelaksanaan daripada suatu rencana sehingga dapat diharapkan suatu hasil yang maksimal.

Bohari (1992:5) , jika diaplikasikan dengan pengawasan keuangan negara, maka dapat disimpulkan sebagai berikut :

b. Pengawasan keuangan negara diartikan sebagai usaha yang bersifat terus-menerus untuk mengetahui apakah aktivitas-aktivitas yang mengakibatkan pengeluaran negara tidak menyimpang dari ketentuan yang telah digariskan c. Maksud dilakukannya pengawasan keuangan negara supaya

pengeluaran-pengeluaran negara benar-benar digunakan sebagaimana mestinya, selain itu dimaksudkan agar penerimaan negara dapat masuk tepat pada waktunya.

Dalam rangka pelaksanaan pekerjaan dan untuk mencapai tujuan dari pemerintah yang telah direncanakan maka perlu pengawasan, karena dengan pengawasan tersebut tujuan yang akan dicapai dapat dilihat dengan berpedoman rencana yang telah ditetapkan terlebih dahulu oleh pemerintah sendiri. Dengan demikian pada prinsipnya pengawasan itu sangat penting dalam melaksanakan pekerjaan dan tugas pemerintahan, sehingga pengawasan diadakan dengan maksud untuk : a. Mengetahui jalannya pekerjaan, apakah lancar atau tidak

b. Memperbaiki kesalahan-kesalahan yang dibuat oleh pegawai dan mengadakan pencegahan agar tidak terulang kembali kesalahan-kesalahan yang sama atau timbulnya kesalahan yang baru

c. Mengetahui apakah penggunaan budget yang telah ditetapkan dalam rencana terarah kepada sasarannya dan sesuai dengan yang telah direncanakan

d. Mengetahui pelaksanaan kerja sesuai dengan program seperti yang telah ditentukan dalam planning atau tidak

Sedangkan menurut Leonard D. White dalam Situmorang dan Juhir (1993:23) bahwa maksud pengawasan itu adalah :

a. Untuk menjamin bahwa kekuasaan itu digunakan untuk tujuan yang diperintah dan mendapat dukungan serta persetujuan dari rakyat

b. Untuk melindungi hak asasi manusia yang telah dijamin oleh undang-undang daripada tindakan penyalahgunaan kekuasaan

Lebih lanjut Arifin Abdul Rachman dalam Situmorang dan Juhir (1993:23) mengatakan bahwa maksud dari pengawasan yaitu:

a. Untuk mengetahui apakah segala sesuatu berjalan sesuai dengan rencana yang telah ditetapkan

b. Untuk mengetahui apakah segala sesuatu telah berjalan sesuai dengan instruksi serta prinsip-prinsip yang telah ditetapkan

c. Untuk mengetahui apakah kelemahan-kelemahan serta kesulitan-kesulitan dan kegagalan-kegagalannya, sehingga dapat diadakan perubahan-perubahan untuk memperbaiki serta mencegah pengulangan kegiatan-kegiatan yang salah.

d. Untuk mengetahui apakah segala sesuatu berjalan efisien dan apakah tidak dapat diadakan perbaikan-perbaikan lebih lanjut sehingga mendapat efisiensi yang lebih benar.

Sehingga mungkin saja terjadi kesalahan-kesalahan, kecurangan-kecurangan dan kelalaian-kelalaian. Dengan demikian perlu dan sangat penting pengawasan itu diadakan untuk dapat mencapai tujuan yang telah direncanakan oleh pemerintah.

Dari uraian diatas dapat disimpulkan bahwa tujuan pengawasan yaitu mengamati pelaksanaan suatu program agar dapat terlaksana sesuai dengan rencana, dan terhindar dari segala bentuk penyimpangan. Selain itu pengawasan juga dimaksudkan untuk mengetahui kesulitan dan kegagalan dari suatu program sedini mungkin sehingga dapat diantisipasi penyimpangannya dan diarahkan agar penyimpangan tersebut tidak terulang kembali. Sehingga tujuan utama dari pengawasan ini agar segala program dan anggaran yang direncanakan dapat dikelola seefisien dan seefektif mungkin guna mendapatkan hasil yang maksimal.

3. Jenis-Jenis Pengawasan

Dalam suatu negara terlebih dalam negara yang sedang berkembang atau membangun maka pengawasan itu sangat penting, baik pengawasan secara vertikal,horizontal, eksternal, internal, preventif maupun represif agar maksud dan tujuan yang telah ditetapkan dapat tercapai. Oleh karena itu menurut Situmorang dan Juhir (1993:27), untuk mencapai tujuan negara atau organisasi, maka dalam hal pengawasan dapat diklasifikasikan jenis-jenis pengawasan, yaitu:

a. Pengawasan Langsung dan Pengawasan Tidak Langsung 1) Pengawasan Langsung

laporan-laporan secara langsung pula dari pelaksana. Hal ini dilakukan dengan inspeksi.

2) Pengawasan Tidak Langsung

Pengawasan tidak langsung diadakan dengan mempelajari laporan-laporan yang diterima dari pelaksana baik lisan maupun tertulis, mempelajari pendapat-pendapat masyarakat dan sebagainya tanpa pengawasan “on the spot”.

b. Pengawasan Preventif dan Represif

1) Pengawasan Preventif

Pengawasan bersifat preventif adalah pengawasan yang menekankan pada pencegahan, jangan ada kesalahan dikemudian hari. Misalnya dengan mengadakan pengawasan terhadap persiapan-persiapan rencana kerja, rencana anggaran, rencana penggunaan tenaga dan sumber-sumber lain 2) Pengawasan Represif

Pengawasan yang bersifat refresif adalah memperbaiki kesalahan yang telah terjadi sehingga dikemudian hari jangan sampai terulang lagi. Dilakukan melalui post audit dengan pemeriksaan terhadap pelaksanaan ditempat (inspeksi), meminta laporan pelaksanaan dan sebagainya.

c. Pengawasan Intern dan Pengawasan Ekstern

1) Pengawasan Intern

2) Pengawasan Ekstern

Pengawasan ekstern, terjadi jika antara pengawas dengan yang diawasi tidak mempunyai hubungan hierarkis atau berada diluar eksekutif. Pengawasan dilakukan oleh aparat dari luar organisai.

Menurut Nurcholis dalam (Situmorang dan Juhir, 1993:30-47), adapun bentuk-bentuk pengawasan secara lebih lengkap sesuai pelaku pengawasannya meliputi: a. Pengawasan melekat, merupakan serangkaian kegiatan yang bersifat sebagai

pengendalian yang dilakukan secara terus menerus, dilakukan atasan langsung terhadap bawahannya, secara preventif dan represif agar pelaksanaan tugas bawahan berjalan secara efektif dan efisien sesuai dengan rencana kegiatan dan peraturan perundangan yang berlaku.

b. Pengawasan fungsional merupakan pengawasan yang dilaksanakan oleh aparat yang ditunjuk khusus untuk melakukan audit secara independen terhadap objek yang diawasi. Aparat pengawasan fungsional pemerintah tidak hanya berfungsi sebagai pemeriksa akan tetapi juga melakukan tugas lain seperti verifikasi, konfirmasi, survei, penilaian dan audit atau bahkan melakukan pemantauan atas sesuatu yang sedang dalam pengawasan. Pengawasan fungsional ini meliputi pengawasan internal dan eksternal. Pengawasan internal merupakan suatu penilaian yang sistematis dan objektif yang dilakukan oleh internal auditor untuk menentukan :

1) Apakah informasi keuangan dan operasi tepat dan dapat dipercaya 2) Apakah resiko organisasi dapat diidentifikasi dan diminimalisir

4) Apakah standar yang memuaskan dapat terpenuhi

5) Apakah sumber daya digunakan secara efisien dan efektif 6) Apakah tujuan program/kegiatan dapat dicapai.

Proses pengawasan internal ini meliputi dua hal yaitu sebagai penjaga dan sebagai agen pembaharuan. Sebagai penjaga, fungsi lembaga ini melakukan pemantauan kinerja untuk mendorong pencapaian rencana dan target-target yang telah ditetapkan. Sedangkan sebagai agen pembaharuan, fungsi lembaga ini sebagai konsultan manajemen, evaluator maupun katalis. Peran pengawasan internal ini dilakukan oleh Inspektorat Kabupaten/Kota.

Sedangkan pengawasan eksternal adalah pengawasan yang dilakukan oleh lembaga luar Pemerintah Kabupaten/Kota yang khusus diberikan perintah untuk melakukan pengawasan. Kedudukan lembaga ini harus bersifat seindependen mungkin baik terhadap penyedia maupun pengguna informasi yang akan dihasilkan. Dengan independensi akan menjadikan informasi yang disajikan lebih dapat diandalkan. Pengujian oleh pengurus eksternal ini berprinsip kemitraan antara pihak auditor dengan yang diawasi.

Situmorang dan Juhir (1993:29-65), dalam Instruksi Presiden Republik Indonesia Nomor 1 Tahun 1989, ditegaskan mengenai macam-macam pengawasan Adapun macam-macam pengawasan menurut Instruksi Presiden tersebut yaitu :

a. Pengawasan Melekat (Waskat)

Pengawasan melekat adalah serangkaian kegiatan yang bersifat sebagai pengendalian yang terus-menerus dilakukan oleh atasan langsung terhadap bawahannya, secara preventif atau represif agar pelaksanaan tugas bawahan tersebut berjalan secara berdaya guna sesuai dengan rencana kegiatan dan peraturan perundang-undangan yang berlaku.

b. Pengawasan Fungsional

Pengawasan fungsional merupakan pengawasan yang dilakukan oleh aparat pengawasan secara fungsional baik intern pemerintah maupun ekstern pemerintah, yang dilaksanakan terhadap pelaksanaan tugas umum pemerintahan dan pembangunan agar sesuai dengan rencana dan peraturan perundang-undangan.

c. Pengawasan Masyarakat

d. Pengawasan Legislatif

Pengawasan legislatif merupakan pengawasan yang dilakukan oleh lembaga perwakilan rakyat terhadap kebijaksanaan dan pelaksanaan tugas-tugas umum pemerintah dan pembangunan.

Berdasarkan pendapat-pendapat diatas dapat disimpulkan bahwa secara umum jenis pengawasan dibedakan menjadi dua yaitu pengawasan internal dan pengawasan eksternal. Selain itu, terdapat beberapa jenis pengawasan lain seperti pengawasan langsung dan pengawasan tidak langsung, pengawasan preventif dan pengawasan represif, pengawasan masyarakat. Dalam penelitian ini, adapun pengawasan yang dilakukan oleh Inspektorat Kota Bandar Lampung termasuk dalam jenis pengawasan internal yang bersifat preventif.

4. Pengawasan yang Efektif

Menurut Sarwoto (2010 : 28), ciri-ciri pengawasan yang efektif yaitu:

a. Ada unsur keakuratan, dimana data harus dapat dijadikan pedoman dan valid b. Tepat waktu, yaitu dikumpulkan, disampaikan dan dievaluasikan secara cepat

dan tepat dimana kegiatan perbaikan perlu dilaksanakan c. Objektif dan menyeluruh dalam arti mudah dipahami

d. Terpusat dengan memutuskan pada bidang-bidang penyimpangan yang paling sering terjadi

e. Realistis secara ekonomis, dimana biaya sistem pengawasan harus lebih rendah atau sama dengan kegunaan yang didapat

g. Terkoordinasi dengan aliran kerja, karena dapat menimbulkan sukses atau gagal operasi serta harus sampai pada karyawan yang membutuhkannya h. Fleksibel, harus dapat menyesuaikan dengan situasi yang dihadapi sehingga

tidak harus buat sistem baru bila terjadi perubahan kondisi

i. Sebagai petunjuk dan operasional, dimana harus dapat menunjukkan deviasi standar sehingga dapat menentukan koreksi yang akan diambil

j. Diterima para anggota organisasi maupun mengarahkan pelaksanaan kerja anggota organisasi dengan mendorong peranan otonomi, tanggung jawab dan prestasi

Menurut Bohari (1992 : 5), bila dikaitkan dengan efektifitas pengawasan maka agar pelaksanaan pengawasan efektif harus memperhatikan kriteria-kriteria berikut ini:

a. Apa yang akan diawasi (objek yang perlu diawasi) b. Mengapa perlu dilakukan pengawasan

c. Dimana dan bilamana dilakukan pengawasan dan oleh siapa pengawasan tersebut harus dilakukan

d. Bagaimana pengawasan tersebut dapat dilakukan e. Pengawasan tersebut harus bersifat rasional, fleksibel

C. Keuangan Daerah

1. Pengertian Keuangan Daerah

semua hak dan kewajiban daerah dalam rangka penyelenggaraan Pemerintah Daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.”

Menurut Mamesah dalam Halim (2002:19) mengatakan bahwa “Keuangan daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai peraturan perundangan yang berlaku. Dari definisi tersebut, selanjutnya Halim menyatakan terdapat dua hal yang perlu dijelaskan, yaitu:

a. Hak adalah hak untuk memungut sumber-sumber penerimaan daerah seperti pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan lain-lain, dan atau hak untuk menerima sumber-sumber penerimaan lain seperti Dana Alokasi Umum dan Dana Alokasi Khusus sesuai dengan peraturan yang ditetapkan. Hak tersebut akan menaikkan kekayaan daerah.

b. Semua kewajiban adalah kewajiban untuk mengeluarkan uang untuk membayar tagihan-tagihan kepada daerah dalam rangka penyelenggaraan fungsi pemerintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi.

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termaksud di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah, dalam kerangka anggaran pendapatan dan belanja daerah.

Berdasarkan pendapat-pendapat di atas dapat disimpulkan bahwa keuangan daerah merupakan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termaksud di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah.

2. Pencegahan Penyalahgunaan Keuangan Daerah

Pengertian pencegahan menurut Kamus Umum Bahasa Indonesia dalam Surayin (2007: 81) yaitu perihal mencegah, mengikhtiarkan supaya jangan terjadi. Selanjutnya menurut Surayin (2007:513), pengertian penyalahgunaan, diartikan sebagai proses, perbuatan, cara yang menyeleweng. Penyalahgunaan dalam teori manajemen lebih dikenal dengan istilah kecurangan (fraud). Menurut Karni (2000:34), fraud yaitu kecurangan mencakup suatu ketidakberesan dan tindakan ilegal yang bercirikan penipuan disengaja. Kecurangan dapat dilakukan untuk manfaat atau kerugian organisasi oleh orang di luar atau di dalam organisasi.

kecurangan, melakukan penelusuran untuk mencegah penyalahgunaan dan mengidentifikasi semua penyalahgunaan atau kecurangan yang mungkin terjadi.

Berdasarkan pendapat di atas dapat disimpulkan bahwa pencegahan penyalahgunaan keuangan daerah merupakan suatu usaha untuk mencegah terjadinya perbuatan yang dianggap menyeleweng atau tidak sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Salah satu usaha untuk mencegah yaitu dengan melakukan pengawasan. Teknik pencegahan penyalahgunaan atau kecurangan dapat dilakukan dengan membuat prosedur yang tepat dalam organisasi karena hal ini merupakan langkah awal untuk mencegah penyalahgunaan atau kecurangan.

3. Pengawasan Keuangan Daerah

Menurut Adisasmita (2010:49), pengawasan internal pengelolaan keuangan daerah selain melakukan pengawasan atas urusan kas atau uang, juga memperhatikan tata laksana penyelenggaraan program, kegiatan dan manajemen oleh Pemerintah Daerah dari segi efisien dan efektifitasnya yang dapat mempengaruhi kekuatan dan daya guna keuangan daerah. Oleh karena itu pengawasan yang dimaksud tidak bersifat pemeriksaan, tetapi pengawasan yang lebih ditujukan untuk menjamin pencapaian sasaran yang telah ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

tugas pengawasan atas penyelenggaraan pemerintahan daerah untuk dan atas nama Menteri Dalam Negeri atau Kepala Daerah. Di dalam Pasal 2 Permendagri tersebut menjelaskan mengenai pengawasan atas penyelenggaraan pemerintahan daerah, yaitu sebagai berikut :

1. Pengawasan atas penyelenggaraan Pemerintahan Daerah meliputi administrasi umum pemerintahan dan urusan pemerintahan.

2. Pengawasan sebagaimana dimaksud pada ayat (1) huruf a dilakukan terhadap kebijakan daerah, kelembagaan, pegawai daerah, keuangan daerah dan barang daerah.

3. Pengawasan sebagaimana dimaksud pada ayat (1) huruf b dilakukan terhadap urusan wajib, urusan pilihan, dana dekonsentrasi, tugas pembantuan.

Pasal 9 Permendagri Nomor 23 Tahun 2007 Tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintahan Daerah menyatakan bahwa : “Pengawasan penyelenggaraan Pemerintahan Daerah oleh Pejabat Pengawas

Pemerintah dilakukan melalui kegiatan pemeriksaan, monitoring dan evaluasi”.

III. METODOLOGI PENELITIAN

A. Pendekatan dan Jenis Penelitian

Penelitian ini menggunakan jenis penelitian deskriptif dengan pendekatan kualitatif. Menurut Bogdan dan Taylor dalam Moleong (2011:4), metodologi penelitian kualitatif merupakan prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Melalui pendekatan tersebut, penelitian ini akan memberikan pemahaman menyeluruh dan mendalam mengenai kinerja Inspektorat Kota Bandar Lampung dalam upaya mencegah terjadinya penyelewengan keuangan daerah di Pemerintah Kota Bandar Lampung.

B. Fokus Penelitian