SKRIPSI

PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PPH PASAL 25/29 WAJIB PAJAK BADAN

PADA KPP PRATAMA MEDAN POLONIA

Oleh : BIMA SINAGA NIM 120522048

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MEDAN 2014

ii

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH KEPATUHAN WAJIB PAJAK

DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PPH PASAL

25/29 WAJIB PAJAK BADAN PADA KPP PRATAMA MEDAN POLONIA”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik

guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

Bima Sinaga

Nim. 120522048

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas berkat

rahmat dan karunia-Nya yang telah memberikan pengetahuan, kekuatan, dan

kebijaksanaan kepada penulis dalam menyelesaikan skripsi dengan judul:

“Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak Terhadap Penerimaan PPh Pasal 25/29 Wajib Pajak Badan Pada KPP Pratama Medan Polonia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang diangkat dalam

peneltitian ini. Selain itu penelitian ini dilaksanakan juga untuk memenuhi salah

satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara

pada Program Studi Akuntansi.

Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa dari

semua pihak baik secara moril maupun materil khususnya kepada kedua orang tua

penulis Alm. K.Sinaga dan B.M Sirait. Penulis juga menyampaikan ucapan terima

kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak dan Ibu Dra. Mutia Ismail, M.M., Ak

iv

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Drs. Arifin Hamzah, M.M., Ak selaku Dosen Pembimbing penulis

yang telah bersedia meluangkan waktunya untuk membimbing, memberi

petunjuk, dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Abikusno Dharsuky, M.M., Ak. selaku Dosen Penguji yang telah

meluangkan waktunya untuk memberi petunjuk dan pengarahan kepada

penulis dalam menyelesaikan skripsi ini.

6. Bapak Tanda Pangaribuan, S.E., Ak, M.M. selaku Kepala KPP Pratama

Medan Polonia yang telah memberikan izin riset kepada penulis.

7. Buat saudara-saudara dan keluarga penulis dan juga buat teman- teman yang

tidak dapat disebutkan satu persatu terimakasih buat dukungan yang diberikan

selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun sehingga dapat

dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata,

penulis berharap skripsi ini menjadi bahan bacaan yang bermanfaat bagi Pembaca.

Medan, April 2014

Penulis,

Bima Sinaga

Nim .120522048

ABSTRAK

Tujuan penelitian ini adalah untuk menentukan pengaruh kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010-2012. Populasi dalam penelitian ini adalah seluruh wajib pajak badan yang aktif pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010--2012. Data dikumpulkan dengan wawancara, dokumentasi, dan observasi nonperilaku. Model regresi yang digunakan telah memenuhi uji asumsi klasik. Teknik analisis data yang digunakan adalah teknik analisis regresi linier berganda. Berdasarkan hasil analisis diketahui bahwa kepatuhan wajib pajak dan pemeriksaan pajak secara simultan berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010-2012. Kepatuhan wajib pajak dan pemeriksaan pajak secara parsial berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010--2012. Adapun faktor yang paling dominan berpengaruh adalah faktor pemeriksaan pajak.

Kata kunci: kepatuhan wajib pajak, pemeriksaan pajak, wajib pajak badan

ABSTRACT

The purpose of this research is to examine the impact of taxpayer compliance and tax audit on company income tax revenue 25/29 at Taxation Office KPP Pratama Medan Polonia for the period of 2010 to 2012. Population consists of active taxpayer during the period. Data are collected using several methods, including interview, documentation, and nonbehavioral observation. Regression model used has met the classical assumptions. Data are analyzed using multiple linear regressions. Based on analysis, it could be concluded that taxpayer compliance and tax audit simultaneously and partially affect company income tax revenue 25/29 significantly, and the dominant factor is tax audit.

Keywords: tax compliance, tax audit, company taxpayer

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah…… ... 1

1.2 Perumusan Masalah……… ... 5

1.3 Batasan Masalah……… ... 5

1.4 Hipotesis………... 6

1.5 Manfaat Penelitian………… ... 6

BAB II LANDASAN TEORITIS 2.1 Kepatuhan dan Pemeriksaan Pajak.. ... 8

2.1.1 Pengertian Kepatuhan Wajib Pajak.. ... 8

2.1.2 Pengertian Pemeriksaan.. ... 8

2.1.3 Pengertian Wajib Pajak Badan.. ... 10

2.1.4 Pengertian PPh Pasal 25 Badan.. ... 11

2.2 Prosedur Pemeriksaan.. ... 11

2.3 Kriteria Pemeriksaan... 24

2.4 Jenis Pemeriksaan.. ... 25

2.5 Materi Pemeriksaan.. ... 26

2.6 Laporan Pemeriksaan.. ... 28

BAB III METODE PENELITIAN 3.1 Jenis dan Lokasi Penelitian ... 32

3.1.1 Jenis dan Lokasi Penelitian ... 32

3.1.2 Lokasi Penelitian ... 32

3.2 Populasi dan Sampel ... 32

3.2.1 Populasi ... 32

3.2.2 Sampel ... 33

3.3 Defenisi Operasional ... 33

3.4 Jenis dan Sumber Data ... 34

3.5 Teknik Pengumpulan Data ... 35

3.6 Teknik Pengujian dan Analisis Data ... 35

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Hasil Penelitian ... 38

4.1.1 Gambaran Umum Kantor ... 38

4.1.2 Struktur Organisasi ... 38

4.1.3 Rencana dan Realisasi Penerimaan Pajak ... 39

4.1.4 Kriteria Pemeriksaan ... 40

4.2 Pembahasan ... 42

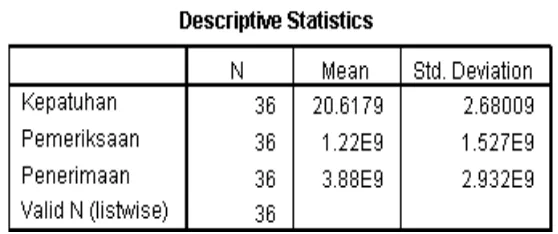

4.2.1 Hasil Uji Statistik Deskriptif ... 42

4.2.2 Hasil Pengujian Asumsi Klasik ... 42

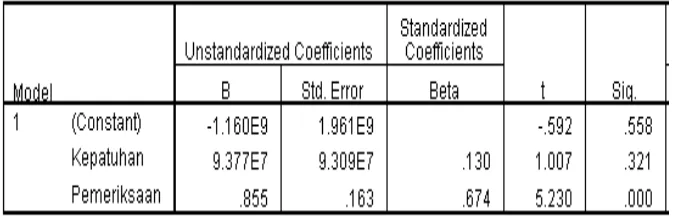

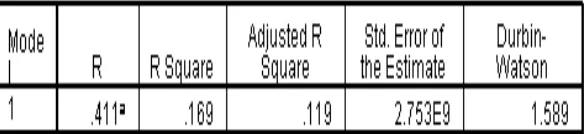

4.2.3 Hasil Analisis Regresi Linear Berganda. ... 45

4.2.4 Hasil Pengujian Hipotesis ... 46

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 48

5.2 Saran ... 48

DAFTAR PUSTAKA ... 50

DAFTAR TABEL

Tabel Judul Halaman

4.1 Rencana Penerimaan PPh Pasal 25/29 Badan 40

4.2 Hasil Uji Statistik Deskriptif 42

4.3 Hasil Uji Multikolienaritas 43

4.4 Hasil Uji Heteroskedastisitas 43

4.5 Hasil Uji Autokorelasi 45

4.6 Hasil Analisis Regresi Linear Berganda 45

DAFTAR GAMBAR

Gambar Judul Halaman

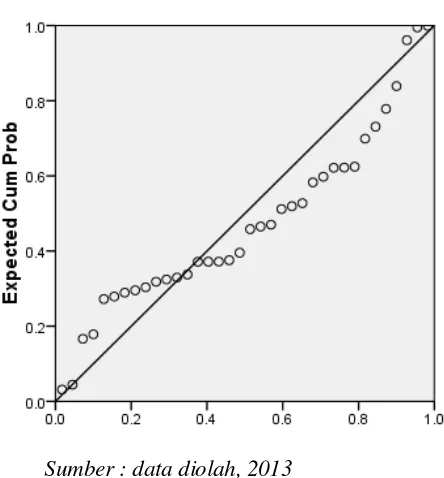

4.1 Hasil Uji Normalitas 44

ABSTRAK

Tujuan penelitian ini adalah untuk menentukan pengaruh kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010-2012. Populasi dalam penelitian ini adalah seluruh wajib pajak badan yang aktif pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010--2012. Data dikumpulkan dengan wawancara, dokumentasi, dan observasi nonperilaku. Model regresi yang digunakan telah memenuhi uji asumsi klasik. Teknik analisis data yang digunakan adalah teknik analisis regresi linier berganda. Berdasarkan hasil analisis diketahui bahwa kepatuhan wajib pajak dan pemeriksaan pajak secara simultan berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010-2012. Kepatuhan wajib pajak dan pemeriksaan pajak secara parsial berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan Polonia periode 2010--2012. Adapun faktor yang paling dominan berpengaruh adalah faktor pemeriksaan pajak.

Kata kunci: kepatuhan wajib pajak, pemeriksaan pajak, wajib pajak badan

ABSTRACT

The purpose of this research is to examine the impact of taxpayer compliance and tax audit on company income tax revenue 25/29 at Taxation Office KPP Pratama Medan Polonia for the period of 2010 to 2012. Population consists of active taxpayer during the period. Data are collected using several methods, including interview, documentation, and nonbehavioral observation. Regression model used has met the classical assumptions. Data are analyzed using multiple linear regressions. Based on analysis, it could be concluded that taxpayer compliance and tax audit simultaneously and partially affect company income tax revenue 25/29 significantly, and the dominant factor is tax audit.

Keywords: tax compliance, tax audit, company taxpayer

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pemerintah memenuhi kebutuhan dana dengan mengandalkan dua sumber

pokok, yaitu sumber dana luar negeri dan sumber dana dalam negeri, sebagaimana

yang tercantum dalam APBN. Sumber dana luar negeri, misalnya pinjaman luar

negeri dan hibah (grant), sedangkan sumber dana dalam negeri misalnya

penjualan migas dan non migas serta pajak. Sumber penerimaan Negara dalam

negeri yang paling potensial adalah pajak.

Undang- Undang Perpajakan di Indonesia menganut sistem Self

Assesment dalam hal pelaporan pajak. Sistem ini memberikan kepercayaan

kepada Wajib Pajak untuk menghitung, memperhitungkan, dan menetapkan

jumlah Pajak Penghasilan yang terutang dalam suatu tahun pajak, serta

menyampaikan laporan setelah tahun pajak berakhir dengan menggunakan SPT

Tahunan PPh. Dengan sistem ini tidak dapat dipungkiri bahwa masih banyak

Wajib Pajak yang belum melaporkan kewajiban perpajakannya dengan benar

sehingga penerimaan pajak yang selama ini belum optimal karena berhubungan

dengan kejujuran Wajib Pajak itu sendiri dan untuk menguji kepatuhan wajib

pajak akan pelaksanaan self assessment system maka perlu dilakukan

pemeriksaan.

Kepatuhan wajib pajak, baik orang pribadi maupun badan, yang terdaftar

di Kantor Pelayanan Pajak dan telah melakukan kewajiban perpajakannya, yaitu

dengan melunasi dan melaporkan SPT masa dan tahunannya tepat waktu.

Kepatuhan wajib pajak merupakan syarat agar penerimaan pajak negara

meningkat. Dalam Fika Agusti (2010) disimpulkan bahwa terdapat pengaruh

positif antara tingkat kepatuhan wajib pajak terhadap peningkatan penerimaan

pajak pada Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan. Jadi,

semakin patuh wajib pajak badan melaporkan dan melunasi kewajiban

perpajakannya maka penerimaan pajak pada KPP akan meningkat.

Ketidakpatuhan wajib pajak dalam self assessment system dapat

berkembang apabila tidak adanya ketegasan dari instansi perpajakan. Hal ini dapat

mencapai suatu tingkat di mana sistem perpajakan akan menjadi lumpuh. Menjaga

agar wajib pajak tetap berada dalam koridor peraturan perpajakan, maka

diantisipasi dengan melakukan upaya intensifikasi pemeriksaan terhadap wajib

pajak yang memenuhi kriteria untuk diperiksa.

Pemeriksaan pajak dapat berdampak pada peningkatan penerimaan pajak

pada Kantor Pelayanan Pajak yang pada akhirnya pajak yang dibayarkan wajib

pajak akan masuk dalam kas Negara. kerjasama antara pemeriksa dan Wajib Pajak

merupakan hal yang mutlak diperlukan keberadaannya. Kerjasama yang terjalin

akan memperlancar aktivitas pemeriksaan pajak. Namun kenyataannya, kerjasama

tersebut sulit terbentuk. Di satu sisi, pemeriksa merasa diberikan tanggung jawab

menjalankan tugas selaku pemeriksa pajak dari Kantor Pelayanan untuk menguji

kebenaran pelaporan pajak yang dilakukan oleh Wajib Pajak, bukan semata-mata

mencari kesalahan Wajib Pajak dengan berbagai temuan di lapangan.

Sedangkan di sisi lain, Wajib Pajak merasa bahwa dirinya telah

menjalankan kewajiban perpajakan dengan benar dan kegiatan pemeriksaan pajak

yang dilakukan hanyalah usaha untuk mencari-cari kesalahannya saja. Hal inilah

yang akhirnya menyebabkan Wajib Pajak merasa tidak nyaman ketika diperiksa.

Ungkapan perasaan ketidaknyamanan dari Wajib Pajak ini, bagi pemeriksa pajak

dianggap sebagai sikap tidak kooperatif, sehingga menimbulkan sikap saling

mencurigai. Bagi Wajib Pajak yang diperiksa akan timbul rasa keengganan untuk

memberikan data yang dibutuhkan dalam kegiatan pemeriksaan, dan akibatnya

pemeriksa akan menetapkan secara jabatan hasil pemeriksaan dari data yang

diberikan secara ‘seadanya’ tersebut oleh Wajib Pajak.

Untuk mengatasi hubungan yang kurang harmonis antara pemeriksa dan

Wajib Pajak tersebut, diperlukan strategi yang mampu mendorong keterbukaan

dalam administrasi perpajakan. Menjawab tantangan tersebut, pemerintah terus

menerus melakukan reformasi perpajakan, yang salah satu hasilnya adalah Sistem

Administrasi Perpajakan Modern (SAPM) atau biasa dikenal sebagai modernisasi

perpajakan hal ini penting dilakukan mengingat penerimaan pajak merupakan

salah satu sumber pembiayaan negara. Upaya pemerintah untuk meningkatkan

penerimaan pajak salah satunya dengan uji kepatuhan yaitu pemeriksaan pajak,

atau dapat dikatakan bahwa meningkatnya penerimaan pajak akan meningkatkan

produktifitas suatu negara Oleh karena itu pemeriksaan pajak memiliki fungsi

yang sangat penting untuk mengawasi pelaksanaan sistem self assesment tersebut.

Dengan adanya pemeriksaan pajak tersebut diharapkan Wajib Pajak melaporkan

pajak yang terhutang dengan benar sehingga rencana penerimaan pajak yang telah

ditetapkan pemerintah tercapai. Salah satu pemeriksaan pajak yang dilakukan oleh

Direktorat Jenderal Pajak adalah pemeriksaan terhadap Pajak Penghasilan (PPh)

Pasal 25 Badan. PPh Pasal 25 Badan adalah pajak atas penghasilan yang diperoleh

oleh Wajib Pajak Badan dari kegiatan usah dilakukannya.

Kantor Pelayanan Pajak Pratama Medan Polonia melakukan pemeriksaan

terhadap Surat Pemberitahuan Tahunan (SPT) Pajak PPh Pasal 25 Badan yang

disampaikan Wajib Pajak dengan cara mengumpulkan dan mengolah data yang

terdapat dalam SPT Tahunan. Pemeriksaan dilakukan berdasarkan kriteria-kriteria

yang telah ditentukan sesuai dengan Peraturan Menteri Keuangan Nomor : 17/

PMK.03/2013 tanggal 07 Januari 2013 tentang Tata Cara Pemeriksaan.

Tujuannya adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan

dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

Kantor Pelayanan Pajak Pratama Medan Polonia adalah salah satu kantor

unit pelaksana yang dibebani target penerimaan pajak setiap tahun. Target

Penerimaan di Kantor Pelayanan Pajak Pratama Medan Polonia setiap tahun

semakin meningkat. Target penerimaan tersebut sebagian didukung dari hasil

pemeriksaan pajak PPh Pasal 25 Badan berdasarkan ketetapan-ketetapan pajak

yang diterbitkan.

Oleh karena itu perlu dilakukan suatu penelitian untuk mengetahui

seberapa besar pengaruh kepatuhan wajib pajak dan pemeriksaan PPh Pasal 25

Badan terhadap pencapaian target penerimaan pajak di Kantor Pelayanan Pajak

Pratama Medan Polonia. Berdasarkan uraian tersebut penulis tertarik untuk

melakukan penelitian di Kantor Pelayanan Pajak Pratama Medan Polonia dan

menuangkannya dalam bentuk skripsi dengan memilih judul :

” Pengaruh kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pph pasal 25/29 wajib pajak pada Kantor Pelayanan Pajak Pratama Medan Polonia ”

1.2 Rumusan Masalah

Bertitik tolak dari latar belakang diatas penulis mengadakan penelitian

pendahuluan pada Kantor Pelayanan Pajak Pratama Medan Polonia, maka

diperoleh rumusan masalah sebagai berikut :

1. Apakah kepatuhan wajib pajak dan pemeriksaan pajak secara simultan

mempunyai pengaruh yang signifikan terhadap penerimaan pajak penghasilan

pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan

Polonia periode 2010-2012?

2. Apakah kepatuhan wajib pajak dan pemeriksaan pajak secara parsial

mempunyai pengaruh yang signifikan terhadap penerimaan pajak penghasilan

25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan

Polonia periode 2010-2012?

1.3 Batasan Masalah

Agar penelitian dapat dilakukan secara terarah sehingga tidak menyimpang

dari arah dan tujuan penelitian, maka penulis memutuskan untuk melakukan

pembatasan masalah. Adapun pembatasan – pembatasan masalah tersebut adalah

sebagai berikut :

1. Penelitian dilakukan pada Pemeriksaan PPh Badan di Kantor Pelayanan

Pajak Pratama Medan Polonia.

2. Data variabel bebas yang digunakan dalam penelitian diperoleh dari

persentase kepatuhan wajib pajak badan dan Jumlah nominal PPh terutang

dari pemeriksaan PPh Badan dari tahun 2010 sampai dengan tahun 2012 .

3. Data untuk variabel tidak bebas yang digunakan dalam penelitian

diperoleh dari jumlah penerimaan PPh Pasal 25 Badan di Kantor

Pelayanan Pajak Pratama Medan Polonia dari tahun 2010 sampai dengan

tahun 2012.

1.4 Hipotesis

Hipotesis yang akan di uji dalam penelitian ini adalah untuk pengujian

apakah pemeriksaan PPh pasal 25 Badan berpengaruh terhadap penerimaan pajak

di Kantor Pelayanan Pajak Pratama Medan Polonia.. Secara konseptual hipotesis

dapat dioperasikan sebagai berikut :

H

1: Kepatuhan wajib pajak dan pemeriksaan pajak secara simultan

berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal

25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan

Polonia periode 2010-2012.

H

2: Kepatuhan wajib pajak dan pemeriksaan pajak secara parsial

berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal

25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Medan

Polonia periode 2010-2012.

1.5 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini, adalah sebagai berikut :

1. Sebagai bahan masukan untuk melakukan evaluasi terhadap kepatuhan

wajib pajak dan pemeriksaan di Kantor Pelayanan Pajak Pratama Medan

Polonia

2. Sebagai bahan acuan bagi peneliti lain untuk melakukan penelitian yang

sama berkaitan dengan pemeriksaan PPh Pasal 25 Badan.

3. Sebagai bahan untuk menambah pengetahuan penulis di bidang perpajakan

khususnya mengenai pemeriksaan PPh Pasal 25 Badan.

4. Sebagai bahan pertimbangan untuk melakukan perbaikan atas pendekatan

pelayanan pemeriksaan pajak.

BAB II

LANDASAN TEORITIS

2.1 Kepatuhan dan Pemeriksaan Pajak 2.1.1 Pengertian Kepatuhan Wajib Pajak

Kepatuhan wajib pajak, baik orang pribadi maupun badan adalah dengan

melunasi dan melaporkan SPT masa dan tahunannya tepat waktu. Kepatuhan

wajib pajak merupakan syarat agar penerimaan pajak negara meningkat. Dalam

Fika Agusti (2010) disimpulkan bahwa terdapat pengaruh positif antara tingkat

kepatuhan wajib pajak terhadap peningkatan penerimaan pajak. Jadi, semakin

patuh wajib pajak badan melaporkan dan melunasi kewajiban perpajakannya

maka penerimaan pajak pada KPP akan meningkat. Ketidakpatuhan wajib pajak

dalam self assessment system dapat berkembang apabila tidak adanya ketegasan

dari instansi perpajakan. Hal ini dapat mencapai suatu tingkat di mana sistem

perpajakan akan menjadi lumpuh. Menjaga agar wajib pajak tetap berada dalam

koridor peraturan perpajakan, maka diantisipasi dengan melakukan upaya

intensifikasi pemeriksaan terhadap wajib pajak yang memenuhi kriteria untuk

diperiksa.

2.1.2 Pengertian Pemeriksaan

Defenisi pemeriksaan menurut Undang-Undang No. 6 Tahun 1983 tentang

Ketentuan Umum Perpajakan (UU KUP) sebagaimana telah beberapa kali diubah

terakhir dengan Undang-Undang No. 16 Tahun 2009 adalah ”serangkaian

kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang

dilaksanakan secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau

untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan”.

Pada dasarnya pemeriksaan adalah pemeriksaan atas buku-buku atau

catatan-catatan yang dibuat oleh Wajib Pajak mengenai kegiatan usahanya,

kemudian menguji kebenaran formal/material dari pembukuan tersebut, serta

meneliti apakah kewajiban perpajakan Wajib Pajak yang bersangkutan telah

dilaksanakan dan apakah pelaksanaan kewajiban itu telah memenuhi

ketentuan-ketentuan yuridis fiskal sesuai dengan Undang-Undang Perpajakan yang berlaku.

Di lain pihak defenisi di atas memberikan suatu pandangan bahwa laporan

keuangan yang disusun dengan berpedoman kepada Standar Akuntansi dan telah

di audit oleh kantor akuntan publik, dengan melakukan prinsip-prinsip dasar dan

teknik/prosedur audit seperti yang diatur dalam Standar Profesional Akuntan

Publik

yang dinyatakan wajar tanpa syarat oleh akuntan publiknya. Jumlah laba bersih

yang dilaporkan masih memerlukan beberapa penyesuaian yuridis fiskal.

Menurut Fauzi (1999:15) ”Pemeriksaan akuntan (auditing) adalah

pemeriksaan secara objektif, independen dan sistematis yang dilakukan oleh

akuntan publik terhadap ikhtisar keuangan suatu perusahaan atau kesatuan

ekonomi dengan tujuan untuk menyatakan pendapat tentang apakah ikhtisar

keuangan tersebut telah disajikan secara wajar sesuai dengan prinsip akuntansi

yang diterima secara umum”

Berdasarkan defenisi diatas pemeriksaan akuntan harus dilaksanakan

secara:

1. Objektif, artinya pemeriksaan akuntan harus dilakukan berdasarkan data dan bukti secara apa adanya, dan tidak didasarkan pada kehendak atau

prasangka subjektif dari pihak pemeriksa.

2. Independen, artinya pemeriksaan harus memiliki keabsahan di dalam melaksanakan tugasnya, adil di dalam tindakannya serta tidak memihak

pada salah satu kepentingan. Tidak terpengaruh dengan konflik

kepentingan dan tekanan dari pihak lain.

3. Sistematis, artinya pemeriksaan akuntan harus dilakukan berdasarkan seperangkat kaidah formal yang harus dipatuhi sebagai kriteria, ukuran

mutu, dan pedoman bertindak dalam melakukan pemeriksaan.

2.1.3 Pengertian Wajib Pajak Badan

Menurut Undang-undang No.6 Tahun 1983 Tentang Ketentuan Umum dan

Tata Cara Perpajakan STDD Undang-undang No.16 Tahun 2009 :

” Wajib Pajak adalah orang pribadi atau badan , meliputi pembayar pajak,

pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

” Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik

yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi

perseroaan terbatas, perseroaan komanditer, perseroan lainnya, badan usaha milik

negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan

bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap”.

2.1.4 Pengertian PPh Pasal 25 Badan

Definisi atau pengertian PPh Pasal 25 Menurut Waluyo dan Wirawan B.

Ilyas (2002,;204) dalam buku yang berjudul Perpajakan Indonesia, menyatakan

bahwa PPh Pasal 25 adalah:

“Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap

bulannya dalam tahun pajak berjalan. Dan angsuran pajak penghasilan pasal 25

tersebut dapat dijadikan sebagai kredit pajak terhadap pajak yang terhutang atas

seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan”.

Kredit pajak merupakan pajak yang telah dilunasi setiap bulan atau masa

lain yang ditetapkan oleh Menteri Keuangan dalam tahun berjalan, baik yang

dibayar sendiri oleh wajib pajak maupun yang dipotong dan dipungut oleh pihak

lain. Pajak penghasilan pasal 25 badan merupakan angsuran pajak yang dibayar

sendiri oleh wajib pajak badan setiap bulan dan merupakan kredit pajak yang

dapat dikurangkan dari pajak yang terhutang pada akhir Tahun Pajak yang

bersangkutan.

2.2 Prosedur Pemeriksaan

Berdasarkan KEP-01/PJ.7/1990 tentang Pedoman Pemeriksaan Pajak,

tahapan pemeriksaan pajak meliputi kegiatan persiapan pemeriksaan, pelaksanaan

pemeriksaan, dan penyusunan Laporan Pemeriksaan Pajak dan Kertas Kerja

Pemeriksaan Pajak.

1. Persiapan pemeriksaan.

Tahapan persiapan pemeriksaan terdiri dari tahapan sebagai berikut:

a. Mempelajari berkas Wajib Pajak termasuk berkas data.

Tujuannya adalah untuk memperolah gambaran umum mengenai kegiatan

Wajib Pajak antara lain kegiatan usaha, kewajiban perpajakan, organisasi dan

administrasi perusahaan, struktur permodalan dan susunan direksi. Sedangkan

dalam pelaksanaannya adalah untuk mempelajari seluruh dokumen yang

merupakan isi berkas Wajib Pajak dan berkas data termasuk mencocokkan segi

pembayaran pajak. Hal ini dalam pelaksanaannya adalah membuat catatan

mengenai hal-hal penting yang diketahui setelah mempelajari berkas Wajib Pajak

yaitu berkas data, SPT dan laporan keuangan Wajib Pajak dan menuangkannya

kedalam kertas kerja pemeriksaan.

b. Menganalisis SPT dan laporan keuangan Wajib Pajak.

Tujuannya adalah untuk menentukan hal-hal yang perlu diperhatikan pada

waktu melakukan pemeriksaan dan untuk menentukan perkiraan-perkiraan yang

diprioritaskan dan/atau dikembangkan pemeriksaannya.

Pelaksanaan untuk menganalisis SPT dan laporan keuangan Wajib Pajak, antara

lain:

1). Melakukan perbandingan laporan keuangan tahun yang diperiksa

dengan laporan keuangan tahun-tahun sebelumnya. Apabila

memungkinkan agar dibuat perbandingan laporan keuangan untuk

5 tahun berturut-turut. Perbandingan dapat dilakukan secara

vertikal maupun horizontal.

2). Membuat catatan mengenai perkiraan-perkiraan yang berdasarkan

hasil analisis menunjukkan adanya gambaran atau perubahan yang

cukup materil. Perkiraan tersebut merupakan perkiraan yang

diprioritaskan dan/atau dikembangkan pemeriksaannya.

3). Melakukan analisis ratio, antara lain:

a). Ratio rentabilitas ekonomis, yaitu perbandingan antara pendapatan

bersih setelah dikurangi pajak dengan investasi untuk mengetahui

kemampuan usaha dalam memperoleh keuntungan dengan

menggunakan modal sendiri dan modal pinjaman. Ratio ini dapat

dipergunakan untuk menilai kewajiban laba bersih dengan

melakukan perbandingan dengan usaha sejenis.

b). Ratio rentabilitas modal sendiri, yaitu perbandingan antara

pendapatan bersih setelah dikurangi pajak dan modal sendiri untuk

mengetahui kemampuan usaha dalam memperoleh keuntungan

dengan menggunakan modal sendiri. Ratio ini dapat dipergunakan

untuk nilai kewajaran laba bersih dengan melakukan perbandingan

dengan usaha sejenis.

c). Ratio inventory turn over, yaitu perbandingan harga pokok

penjualan dengan persediaan rata-rata untuk mengetahui kecepatan

perputaran barang. Ratio ini dapat dipergunakan untuk menilai

penjualan.

d). Ratio piutang dagang dengan penjualan kredit yaitu perbandingan

antara pelunasan piutang dengan jumlah penjualan kredit yang

terjadi untuk meneliti kewajaran kebijaksanaan penjualan kredit.

e). Ratio antara biaya-biaya perbaikan aktiva yang bersangkutan yaitu

perbandingan antara jumlah biaya perbaikan aktiva dengan nilai

aktiva yang perbandingannya untuk jumlah biaya kewajaran

pengeluaran tersebut.

4). Memperhatikan perkiraan tertentu yang tidak sesuai dengan

sifat-sifat dan jenis-jenis usahanya.

5). Memperhatikan laporan pajak terdahulu serta mencatat

masalah-masalah dan temuan-temuan pada pemeriksaan terdahulu.

6). Membuat catatan mengenai hal penting yang diketahui dari hasil

analisis tersebut dan menuangkannya ke dalam kertas kerja

pemeriksaan.

c. Mengindentifikasi masalah.

Tujuannya adalah untuk menentukan masalah yang memerlukan perhatian

khusus dan sebagai bahan untuk menentukan ruang lingkup pemeriksaan yang

akan dilakukan. Sedangkan pelaksanaannya adalah mempelajari dan

mengindentifikasi:

1) Masalah yang ditemukan dalam berkas Wajib Pajak/berkas data,

masalah yang ditemukan dalam SPT dan laporan keuangan dan

masalah yang ditemukan dari data/informasi lainnya.

2) Membuat catatan mengenai masalah tersebut dan menuangkannya

kedalam kertas kerja pemeriksaan.

d. Melakukan pengenalan lokasi.

Tujuannya adalah untuk mendapatkan kepastian mengenai alamat Wajib

Pajak, lokasi usaha, denah usaha dan kebiasaan lain yang perlu diketahui misalnya

jam kerja. Dalam pelaksanaanya adalah dengan melakukan pengenalan lokasi

setempat sepengetahuan Wajib Pajak, apabila memungkinkan melakukan

wawancara dengan pegawai Wajib Pajak maupun penduduk di sekitar lokasi dan

membuat catatan mengenai hasil pengenalan lokasi dan menuangkannya ke dalam

kertas kerja pemeriksaan.

e. Menentukan ruang lingkup pemeriksaan.

Himpunan Peraturan Pepajakan Tentang Pemeriksaan (1997:240) :

”Ruang lingkup pemeriksaan sederhana lapangan dapat dilakukan :

1. Di lapangan, meliputi seluruh jenis pajak dan/atau tujuan lain baik

tahun berjalan dan/ atau tahun tahun sebelumnya yang dilakukan

dengan menerapkan teknik-teknik pemeriksaan dengan bobot dan

kedalaman yang sederhana.

2. Di kantor, meliputi jenis pajak tertentu untuk tahun berjalan dan/atau

tahun tahun sebelumnya yang dilakukan dengan menerapkan teknik

pemeriksaan dengan bobot dan kedalaman yang sederhana.”

Dari keterangan di atas, ada dua jenis pemeriksaan berdasarkan lokasi,

yaitu pemeriksaan kantor (room audit) dan pemeriksaan lapangan (field audit).

Pada pemeriksaan kantor ada dua cara pemeriksaan yaitu penelaahan

berkas-berkas dilakukan di kantor Direktorat Jenderal Pajak tanpa perlu memanggil

Wajib Pajak yang bersangkutan, atau Wajb Pajak diminta datang dengan

membawa berkas-berkasnya. Pada pemeriksaan lapangan petugas pemeriksa pajak

datang memeriksa ke lokasi usaha Wajib Pajak.

f. Menyusun program pemeriksaan.

Program pemeriksaan adalah suatu daftar prosedur-prosedur pemeriksaan

yang akan dilakukan oleh pemeriksa dalam suatu pemeriksaan. Sedangkan

prosedur pemeriksaan merupakan langkah-langkah pemeriksaan dan pengujian

yang dilakukan terhadap objek yang diperiksa. Program pemeriksaan disusun

berdasarkan hasil penelaahan yang diperoleh pada tahap-tahap persiapan

sebelumnya. Tujuan menyusun program pemeriksaan ini adalah agar pemeriksaan

dapat mencapai hasil yang optimal, sebagai alat untuk mengawasi, menimbang,

dan mengarahkan pelaksanaan pemeriksaan serta dapat merupakan referensi untuk

pemeriksaan berikutnya.

g. Menentukan buku-buku, catatan-catatan dan dokumen-dokumen yang

akan dipinjamkan.

Berdasarkan hasil penelitian pada tahap-tahap persiapan pemeriksaan

sebelumnya, pemeriksa harus dapat menentukan buku-buku, catatan-catatan, dan

dokumen-dokumen yang akan dipinjam, sekaligus menyusun daftar pertanyaan

yang akan diajukan kepada Wajib Pajak sesuai dengan program pemeriksaan yang

telah disusun. Pemeriksaan harus menghindari terjadinya pinjaman buku-buku,

catatan dan dokumen yang tidak diperlukan atau sebaliknya tidak meminjam

buku, catatan dan dokumen yang sebetulnya diperlukan.

h. Menyediakan sarana pemeriksaan.

Agar pemeriksaan dapat berjalan dengan lancar, maka sebelum melakukan

pemeriksaan perlu dipersiapkan sarana sebagai berikut :

1) Kartu Tanda Pengenal Pemeriksa.

2) Surat Perintah Pemeriksaan Pajak (SPPP).

3) Surat Pemberitahuan tentang pemeriksaan pajak kepada Kantor

Pelayanan Pajak

4) Surat Pemberitahuan tentang pemeriksaan pajak kepada Wajib Pajak.

5) Formulir surat pernyataan penolakan pemeriksaan.

6) Formulir berita acara penolakan pemeriksaan.

7) Formulir surat pernyataan penolakan membantu kelancaran

pemeriksaan.

8) Formulir permintaan keterangan kepada pihak ketiga.

9) Formulir surat permintaan peminjaman buku-buku, catatan-catatan,

dan dokumen lainnya.

10)Formulir daftar buku-buku, catatan-catatan dan dokumen lain yang

akan dipinjam oleh pemeriksa.

11)Formulir surat persetujuan/penolakan perpanjangan batas waktu

peminjaman buku, catatan dan dokumen lainnya.

12)Formulir bukti peminjaman buku-buku, catatan dan dokumen lainnya.

13)Formulir surat pernyataan telah menyerahkan foto copy buku-buku,

catatan dan dokumen lainnya.

14)Formulir bukti pengembalian buku-buku, catatan dan dokumen

lainnya.

15)Formulir segel.

16)Formulir berita acara penyegelan.

17)Formulir kertas kerja pemeriksaan.

18)Formulir surat pernyataan mengenai persetujuan hasil pemeriksaan.

19)Formulir tanda terima penerimaan pemberitahuan hasil pemeriksaan

dan lembar pernyataan persetujuan.

20)Berita acara hasil pemeriksaan.

21)Formulir surat panggilan.

22)Formulir berita ketidakhadiran Wajib Pajak.

23)Formulir berita acara penolakan penandatanganan berita acara hasil

pemeriksaan.

Tujuan persiapan pemeriksaan adalah agar pemeriksaan dapat memperoleh

gambaran umum mengenai Wajib Pajak yang akan diperiksa, sehingga program

pemeriksaaan yang disusun sesuai dengan sasaran yang ingin dicapai.

2. Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan

pemeriksa yang meliputi :

a.

Memeriksa di tempat Wajib Pajak.Memeriksa di tempat Wajib Pajak adalah pemeriksaan yang dilakukan di

Kantor atau Pabrik atau di tempat usaha atau di tempat tinggal atau ditempat lain

yang diduga ada kaitannya dengan kegiatan usaha atau pekerjaan bebas Wajib

Pajak. Pemeriksaan dapat dilakukan di tempat lain yang ditentukan oleh

Direktorat Jenderal Pajak.

Zulfikar Tahar (1999:13) Tujuan pemeriksaan di tempat lain adalah :

”1. Untuk mengetahui dan mendapatkan data-data/fakta-fakta mengenai

kegiatan Wajib Pajak yang sebenarnya.

2. Untuk dapat mengetahui dan menilai sistem pengendalian intern.

3. Untuk menyakinkan kebenaran/keberadaan secara fisik aktiva tetap yang

dilaporkan dan kepemiliknya.”

Pelaksanaan pemeriksaan adalah :

1) Sebelum memulai tugasnya, pemeriksa terlebih dahulu harus

memperkenalkan diri dengan menunjukkan tanda pengenal pemeriksa.

Menyampaikan Surat Pemberitahuan pemeriksaan dan Surat Perintah

Pemeriksaan Pajak (SPPP), serta menjelaskan tujuan kedatangan

pemeriksa agar Wajib Pajak mengetahui dengan jelas dan tujuan

pemeriksaan yang akan dilakukan. Selanjutnya pemeriksa melakukan

wawancara/tanya jawab berdasarkan daftar pertanyaan yang telah

dipersiapkan sebelumnya. Wawancara dilakukan dengan orang-orang

yang dianggap dapat mengungkapkan tambahan informasi yang akan

bermanfaat untuk keberhasilan pemeriksaan.

2) Melakukan pemeriksaan pada bagian-bagian yang ada pada perusahaan

sekaligus apabila diperlukan dan dimungkinkan melakukan pengujian

fisik atas besarnya persediaan saldo uang yang ada dalam kas.

3) Melakukan tindakan penyegelan terhadap tempat atau ruangan tertentu

yang diduga merupakan tempat penyimpanan buku-buku, catatan,

dokumen atau barang-barang lainnya yang berhubungan dengan kegiatan

Wajib Pajak apabila Wajib Pajak atau wakil kuasanya tidak memberikan

kesempatan untuk memasuki tempat atau ruangan dimaksud atau tidak

berada di tempat pada saat pemeriksaan dilakukan.

4) Melakukan peminjaman buku-buku, catatan, dan dokumen yang

diperlukan dengan membuat dan menyerahkan bukti peminjaman kepada

Wajib Pajak.

b.

Melaksanakan penilaian atas sistem pengendalian intern.Dilaksanakannya penilaian atas sistem pengendalian intern bertujuan

untuk mengetahui lemah/kuatnya sistem pengendalian intern sebagai dasar untuk

menentukan dalamnya pengujian-pengujian yang akan dilakukan. Dalam

pelaksanaan penilaian sistem pengendalian dilakukan berdasarkan :

1) Pengumpulan data/informasi.

Mengumpulkan informasi mengenai sistem pengendalian intern

dengan cara : mempelajari manual yang ada dalam perusahaan antara

lain struktur organisasi, bagan perkiraan arus dokumen dan arus

barang, melakukan wawancara mengenai pelaksanaan sistem

pengendalian intern dengan pejabat berkompeten dan mengamati

proses pelaksanaan sistem pengendalian intern.

2) Penelaahan.

Berdasarkan data yang telah terkumpul, pemeriksa melakukan

penelaahan dengan membuat catatan yang dapat berupa : uraian

singkat, bagan arus, daftar pertanyaan yang telah dijawab.

3) Penilaian sementara terhadap sistem pengendalian intern.

Berdasarkan hasil penelaahan, pemeriksa membuat penilaian

sementara mengenai sistem pengendalian intern yang akan digunakan

sebagai dasar untuk menentukan dalamnya pengujian-pengujian yang

akan dilakukan.

a. Pengujian.

Berdasarkan hasil penilaian sementara terhadap sistem pengendalian

intern, pemeriksa melakukan pengujian mengenai kepatuhan dalam

mengikuti sistem/prosedur/metode/peraturan yang telah ditetapkan.

b. Penilaian akhir dari sistem pengendalian intern.

Berdasarkan hasil pengujian yang telah dilakukan, pemeriksa dapat

menentukan penilaian akhir mengenai lemah/kuatnya sistem

pengendalian intern.

c.

Memutakhirkan ruang lingkup dan program pemeriksaan.Berdasarkan data/fakta yang diperoleh pada saat pemeriksaan setempat

dan setelah memperhatikan hasil penilaian sistem pengendalian intern, pemeriksa

menelaah dan menyusun kembali program pemeriksaan yang dibuat pada tahap

persiapan pemeriksaan.

d.

Melakukan pemeriksaan atas buku-buku, catatan, dan dokumenTujuannya adalah :

1) Untuk meyakinkan kebenaran angka-angka yang dicantumkan dalam SPT

dengan membandingkannya terhadap angka-angka yang ada dalam

pembukuan dan dokumen-dokumen pendukungnya.

2) Untuk menentukan apakah angka-angka yang dilaporkan dalam SPT telah

sesuai dengan ketentuan perundang-undangan perpajakan.

e. Melakukan konfirmasi kepada pihak ketiga.

Tujuan melakukan konfirmasi kepada pihak ketiga adalah untuk

meneguhkan kebenaran data/informasi dari Wajib Pajak dengan bukti-bukti

yang diperoleh dari pihak ketiga.

Bohari (2004:160) Pelaksanaan melakukan konfirmasi kepada pihak ketiga

adalah dengan :

“1) Meminta informasi melalui surat kepada pihak ketiga.

2) Melakukan pemeriksaan terhadap pihak ketiga yang terkait.”

f. Memberikan hasil pemeriksaan kepada Wajib Pajak.

Tujuannya adalah menjelaskan koreksi fiskal dari hasil pemeriksaan yang

telah dilakukan. Prakoso (1999:134) Pelaksanaan memberitahukan hasil

pemeriksaan kepada Wajib Pajak adalah :

”1) Memberitahukan secara tertulis koreksi fiskal kepada Wajib Pajak.

2) Melakukan pembahasan atas koreksi fiskal dengan Wajib Pajak.

3) Memberikan kesempatan yang seluas-luasnya kepada Wajib Pajak untuk

menyampaikan pendapat, sanggahan, persetujuan atau meminta penjelasan

lebih lanjut mengenai koreksi fiskal yang telah dilakukan.”

g. Melakukan sidang penutup.

Tujuannya adalah untuk membuat berita acara hasil pemeriksaan yang

harus ditandatangani oleh Wajib Pajak dan pemeriksa. Pelaksanaannya adalah :

1) Memberitahukan kepada Wajib Pajak mengenai tempat dan waktu

pertemuan.

2) Membuat dan menandatangani berita acara hasil pemeriksaan yang

memuat secara rinci seluruh koreksi baik yang disetujui oleh pemeriksa

maupun yang disanggah oleh Wajib Pajak tetapi sanggahan tersebut

tidak disetujui oleh pemeriksa.

3) Dalam hal Wajib Pajak menolak untuk menandatangani berita acara

hasil pemeriksaan, maka pemeriksa membuat berita acara penolakan

penandatangan berita acara hasil pemeriksaan.

Hasil akhir Pemeriksaan Sederhana Lapangan (PSL) dalam rangka

ekstensifikasi Wajib Pajak adalah berupa pemberian NPWP dan/atau pengukuhan

PKP secara jabatan yang merupakan kesimpulan dalam LPP serta usulan untuk

ditindaklanjuti dengan pemeriksaan khusus apabila ada data tentang objek pajak

yang cukup material, baik untuk tahun yang berjalan maupunn tahun-tahun

sebelumnya.

3. Penyusunan Laporan Pemeriksaan Pajak dan Kertas Kerja Pemeriksaan Pajak

Sedangkan untuk tahap penyusunan Laporan Pemeriksaan Pajak dan

Kertas Kerja Pemeriksaan Pajak terdiri dari:

(a) format LPP dan KKP.

(b)pengesahan LPP.

(c) pembuatan Nota Penghitungan dan LHP.

(d)pengiriman LPP, nota penghitungan dan berkas Wajib Pajak.

(e) perekaman SP3.

Penelitian ini tidak membahas kepuasan Wajib Pajak atas hasil dari

pemeriksaan pajakberupa Surat Ketetapan Pajak atau Surat Tagihan Pajak, tetapi

perbedaan tingkat kepuasan Wajib Pajak atas aktivitas pemeriksaan sebelum dan

sesudah penerapan sistem administrasi perpajakan modern, maka penelitian ini

hanya mencakup kejadian atau pengalaman yang dialami langsung oleh Wajib

Pajak yang diperiksa mulai tahap persiapan pemeriksaan, pelaksanaan

pemeriksaan, hingga penyusunan Laporan Pemeriksaan Pajak dan Kertas Kerja

Pemeriksaan Pajak.

Menurut Mardiasmo (2004:231) ”laporan pemeriksaan pajak adalah

laporan yang dibuat oleh pemeriksa pada akhir pelaksanaan pemeriksaan yang

merupakan ikhtisar dan penuangan semua hasil pelaksanaan tugas pemeriksaan

sesuai dengan tujuan yang ditetapkan”.

Laporan pemeriksaan pajak menyajikan penilaian serta pengujian atas

ketaatan pemenuhan kewajiban perpajakan Wajib Pajak yang diperiksa, yang

disarikan dari kertas kerja pemeriksa. Laporan pemeriksaan pajak digunakan

sebagai dasar untuk penerbitan Surat Ketetapan Pajak (SKP).

2.3 Kriteria Pemeriksaan

Pada prinsipnya pemeriksaan dapat dilakukan terhadap semua Wajib

Pajak, namun karena keterbatasan sumber daya manusia atau tenaga pemeriksa di

Direktorat Jenderal Pajak, maka pemeriksaan tidak dapat dilakukan terhadap

semua Wajib Pajak. Pemeriksaan hanya dilakukan terutama terhadap Wajib Pajak

yang SPT-nya menyatakan lebih bayar karena hal ini telah diatur dalam UU KUP.

Selain itu pemeriksaan dilakukan juga terhadap Wajib Pajak tertentu dan Wajib

Pajak yang tingkat kepatuhannya dianggap rendah. Pada masa yang akan datang

dengan kuasa Pasal 17 c UU KUP, pemeriksaan terhadap Wajib Pajak yang

SPT-nya meSPT-nyatakan lebih bayar akan dikurangi jumlahSPT-nya, selanjutSPT-nya pemeriksaan

dapat lebih diarahkan kepada Wajib Pajak yang tingkat kepatuhannya rendah atau

Wajib Pajak yang memenuhi kriteria tertentu.

Kriteria pemeriksaan sederhana yang dilakukan Direktorat Jenderal Pajak

(SE-28/PJ/2013,Tentang Kebijakan Pemeriksaan Pajak) adalah sebagai berikut:

Terdapat 2 (dua) kriteria yang merupakan alasan dilakukannya pemeriksaan,

yaitu:

1) Pemeriksaan Rutin,merupakan pemeriksaan yang dilakukan sehubungan

dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakan Wajib

Pajak;Dan

2) Pemeriksaan Khusus atau pemeriksaan berdasarkan analisis risiko (risk based

audit), merupakan pemeriksaan yang dilakukan terhadap Wajib Pajak yang

berdasarkan hasil analisis risiko secara manual atau secara komputerisasi

menunjukkan adanya indikasi ketidakpatuhan pemenuhan kewajiban perpajakan.

2.4 Jenis Pemeriksaan

Pemeriksaan dapat dilakukan melalui 2 (dua) jenis pemeriksaan

sebagaimana dimaksud pada Pasal 5 ayat (1) Peraturan Menteri Keuangan nomor

17/PMK.03/2013, yang meliputi :

1) Pemeriksaan Lapangan yaitu pemeriksaan yang dilakukan di tempat tinggal

atau

tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas

Wajib Pajak dan/atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak.

2) Pemeriksaan Kantor, yaitu pemeriksaan yang dilakukan di kantor Direktorat

Jenderal Pajak.

2.5 Materi Pemeriksaan

Dalam pelaksanaan pemeriksaan PPh Pasal 25 Badan terdapat materi –

materi pemeriksaan yang harus diperiksa sesuai dengan prosedur pemeriksaan,

antara lain :

1. Laporan Keuangan

Pemeriksa melakukan analisis terhadap laporan keuangan dan dokumen

dokumen pembukuan Wajib Pajak dan membuat catatan mengenai perkiraan

-perkiraan yang berdasarkan hasil analisis menunjukkan adanya gambaran atau

perubahan yang cukup materil. Perkiraan tersebut merupakan prioritas dalam

pemeriksaan untuk melakukan koreksi fiskal.

2. Daftar Pembayaran Wajib Pajak Badan

Mendapatkan daftar pembayaran bulanan PPh Pasal 25 Badan dengan rincian

sebagai berikut :

Pembayan angsuran untuk bulan Januari sampai Desember Tahun pajak

yang diperiksa.

Jumlah Pembayaran.

Tanggal pembayaran.

Nomor dan Tanggal STP (Surat Tagihan Pajak).

Pembayaran PPN

3. Besarnya Angsuran

Meyakinkan bahwa besarnya angsuran pajak dalam Tahun berjalan (PPh

Pasal 25 Badan ) untuk setiap bulan adalah sebesar pajak yang terhutang pada

Tahun Pajak yang lalu dikurangi dengan pemotongan dan pemungutan pajak

,Pasal 22, Pasal 23, (sebagai kredit pajak) dibagi dengan banyaknya masa

pajak.

4. Bukti Pembayaran

Mencocokkan seluruh jumlah yang tercantum dalam daftar pembayaran

angsuran dengan bukti asli pembayaran PPh Pasal 25 Badan (arsip Wajib

Pajak).

5. Jumlah Kredit Pajak

Meyakinkan bahwa jumlah yang dikreditkan dengan hutang pajak penghasilan

Wajib Pajak untuk Tahun berjalan sesuai dengan jumlah daftar pembayaran

angsuran

6. Alket (Alat Keterangan)

Memanfaatkan data (alket/alat keterangan) yang ada di master file Kantor

Pelayanan Pajak Pratama Medan Polonia dan memperhitungkannya terhadap

pajak yang terhutang.

7. Dokumen Lain

Memanfaatkan data atau dokumen lain yang diperoleh dari instansi eksternal

yang berkaitan dengan transaksi keuangan wajib pajak badan seperti dokumen

PEB, akte perubahan perusahaan, dan sebagainya.

2.6 Laporan Pemeriksaan

Setiap pemeriksaan selalu diakhiri dengan pertanggungjawaban yaitu dengan menyusun laporan pemeriksaan. Dalam pemeriksaan pajak, pembuatan

laporan pemeriksaan itu menjadi keharusan. Laporan ini akan mencerminkan

watak dan profesionalisme pemeriksa. Selain itu, dalam laporan ini akan diketahui

kekurangan yang ditemui oleh pemeriksa dalam pembukuan atau diri Wajib Pajak

yang berkaitan dengan Ketetapan Pajak.

Atas dasar hal itu, maka pemerintah perlu mengatur pedoman laporan

pemeriksaan. Sophar (1999:393) Pedoman laporan pemeriksaan adalah sebagai

berikut :

”1. Laporan pemeriksaan pajak disusun secara rinci, ringkas, jelas, memuat ruang lingkup sesuai dengan tujuan pemeriksaan, memuat kesimpulan pemeriksaan pajak yang didukung bukti yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakan, dan memuat pula pengungkapan ketentuan peraturan perundang-undangan perpajakan.

2. Laporan pemeriksaan pajak yang berkaitan dengan pengungkapan penyimpangan Surat Pemberitahuan harus memperhatikan :

a. Berbagai faktor perbandingan. b. Nilai absolut dari penyimpangan. c. Sifat dari penyimpangan.

d. Bukti atau petunjuk adanya penyimpangan. e. Pengaruh penyimpangan.

f. Hubungan dengan permasalahan lainnya.

3. Laporan pemeriksaan pajak harus didukung oleh daftar yang lengkap dan rinci sesuai dengan tujuan pemeriksaan.”

Pembuatan Laporan Pemeriksaan Pajak dilakukan melalui beberapa tahap

sebagai berikut (Bambang,1999) :

” 1).Cara Penyusunan Laporan Pemeriksaan Pajak.

2). Pengesahan Laporan Pemeriksaan Pajak.

3). Pembuatan Nota Perhitungan dan DKHP.

4). Pengiriman LPP, Nota Penghitungan dan DKHP”

Berikut ini penulis akan menjelaskan keempat tahap pembuatan laporan

pemeriksaan pajak :

Ad.1. Cara Penyusunan Laporan Pemeriksaan Pajak.

Laporan Pemeriksaan Pajak disusun dengan sistematika sebagai berikut :

a. Umum.

Memuat keterangan-keterangan mengenai identitas Wajib Pajak, pemenuhan

kewajiban perpajakan, gambaran kegiatan Wajib Pajak, penugasan dan

alasan pemeriksaan, data/informasi yang tersedia dan daftar lampiran.

b. Pelaksanaan pemeriksaan.

Memuat penjelasan secara lengkap mengenai pos-pos yang diperiksa,

penilaian pemeriksaan atas pos-pos yang diperiksa dari temuan-temuan

pemeriksaan.

c. Hasil pemeriksaan.

Merupakan ikhtisar yang menggambarkan perbandingan antara laporan

Wajib Pajak (SPT) dengan hasil pemeriksaan dan penghitungan mengenai

besarnya pajak-pajak yang terhutang.

d. Kesimpulan dan usul pemeriksaan.

Menggambarkan hasil pemeriksaan dalam bentuk perbandingan antara

pajak-pajak yang terhutang berdasarkan laporan Wajib Pajak dengan hasil

pemeriksaan, data/informasi yang diproduksi dan usul-usul pemeriksaan.

Ad.2. Pengesahan LPP.

Konsep LPP yang telah ditandatangani oleh pemeriksa harus

disampaikan bersama-sama dengan lembar pengawasan Laporan Pemeriksa

Pajak kepada Ketua Tim Pemeriksa dan Supervisor untuk ditelaah. Setiap

konsep LPP yang diserahkan untuk ditelaah harus selalu disertai dengan berkas

LPP. Bila telah disetujui, penelaah akan membubuhkan parafnya pada konsep

LPP tersebut.

Setelah konsep LPP yang bersangkutan selesai ditelaah, maka konsep tersebut

diteruskan untuk mendapatkan persetujuan dan ditandatangani oleh pejabat yang

berwenang, yaitu :

1) Kepala Kantor Pelayanan Pajak bagi pemeriksaan yang dilakukan oleh KPP.

2) Direktur Pemeriksaan Pajak atau pejabat yang ditunjuk oleh Direktur

Pemeriksaan Pajak bagi pemeriksaan yang dilakukan oleh Direktorat

Pemeriksaan Pajak.

Konsep yang telah disetujui oleh Kepala KPP diteruskan ke Bagian Seksi

Pemeriksaan dan Kepatuhan Internal berupa konsep dan SPHP untuk diberi

nomor selanjutnya dikembalikan ke pemeriksa untuk dibuatkan risalah

pembahasan selanjutnya setelah disetujui kepala KPP dibuatkan SPHP final dan

Nota Penghitungan untuk ditandatangani Kepala KPP selanjutnya direkam dan

dinomori kemabali oleh Seksi Pemeriksaan dan Kepatuhan Internal.

Ad.3. Pembuatan Nota Penghitungan dan DKHP.

Setelah LPP disetujui, selanjutnya pemeriksa membuat Nota Penghitungan

yang akan digunakan sebagai dasar untuk penerbitan Surat Ketetapan Pajak yang

diparaf :

1) Kolom dihitung : diparaf oleh Ketua Tim Pemeriksa dan anggota.

2) Kolom disetujui : diparaf oleh Kepala Unit Pemeriksaan dan Penyidikan

Pajak

3) Kolom ditetapkan : diparaf oleh Kepala Kantor Pelayanan Pajak.

Sedangkan kolom-kolom lainnya diparaf oleh petugas pada Kantor

Pelayanan Pajak yang ditunjuk oleh Kepala Kantor Pelayanan Pajak. Kemudian

pemeriksa membuat DKHP yang merupakan lembar kesimpulan dari hasil

pemeriksa.

Ad.4. Pengiriman LPP, Nota Penghitung dan DKHP.

LPP, Nota Penghitung dan berkas Wajib Pajak dikirim ke Kantor

Pelayanan Pajak terkait, sedangkan DKHP dikirim ke Direktorat Pemeriksaan

Pajak untuk diproses lebih lanjut.

BAB III

METODE PENELITIAN

3.1Jenis dan Lokasi Penelitian 3.1.1 Jenis Penelitian

Penelitian ini adalah Penelitian Kuantitatif dengan jenis data dalam

penelitian ini adalah data kuantitatif, data yang digunakan dalam penelitian ini

adalah data tahun 2010 sampai dengan tahun 2012. Sumber data yang digunakan

dalam penulisan skripsi ini berasal dari sumber internal dan merupakan data

primer yaitu data yang diperoleh dari sumber asli. Data primer berupa laporan

realisasi penerimaan pajak dan data penerbitan surat ketetapan pajak di Kantor

Pelayanan Pajak Pratama Medan Polonia. Penelitian ini menggunakan metode

regresi linier berganda.

3.1.2 Lokasi Penelitian

Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Medan

Polonia, yang berlokasi di Jalan Sukamulia No.17 A Lantai I & V Medan.

3.2 Populasi dan Sampel 3.2.1 Populasi

Menurut Sugiono (2004:72) “ Populasi adalah wilayah generalisasi yang

terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik teertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Populasi penelitian yaitu Pemeriksaan Pajak Penghasilan PPh Pasal 25 Badan

pada Kantor Pelayanan Pajak Pratama Medan Polonia.

3.2.2 Sampel

Menurut Sugiono (2004:73) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti

tidak mungkin mempelajari semua maka peneliti dapat menggunakan sampel

yang diambil dari populasi tersebut.” Dalam penelitian ini digunakan data PPh

Pasal 25 badan terutang hasil pemeriksaan untuk tahun 2010, 2011, dan 2012 dan

data penerimaan Pajak Penghasilan PPh Pasal 25 Badan untuk Tahun 2010, 2011

dan 2012.

3.3 Defenisi Operasional

PPh Pasal 25 Badan merupakan angsuran pajak yang dibayar sendiri oleh

Wajib Pajak Badan setiap bulan dan merupakan kredit pajak yang dapat

dikurangkan dari pajak yang terhutang pada akhir Tahun Pajak yang

bersangkutan.

Kepatuhan Wajib Pajak Badan merupakan variabel independen.

Kepatuhan wajib pajak badan yang digunakan adalah kepatuhan formal, yaitu

ketepatan pelaporan SPT PPh pasal 25/29, dikatakan tepat apabila setoran

dilakukan sampai dengan tanggal 15 dan pelaporan sampai dengan tanggal 20 tiap

bulannya untuk PPh pasal 25. Sebaliknya, untuk SPT Tahunan atau PPh pasal 29

dikatakan tepat apabila pelaporan dilakukan paling lama tanggal 30 April tiap

tahunnya.

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah

data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional

berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan.

Penerimaan Pajakadalah angka penerimaan pajak yang berhasil dihimpun

Kantor Pelayanan Pajak Pratama Medan Polonia dalam satu Tahun Pajak.

Pemeriksa adalah tenaga fungsional Kantor Pelayanan Pajak Pratama

Medan Polonia yang bertugas untuk melakukan pemeriksaan perpajakan.

SP3 (Surat Perintah Pemeriksaan Pajak)adalah instruksi untuk melakukan

pemeriksaan terhadap Wajib Pajak tertentu di Kantor Pelayanan Pajak Pratama

Medan Polonia.

SKP ( Surat Ketetapan Pajak ) adalah hasil ketetapan pajak yang diperoleh

dari hasil pemeriksaan Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan

Polonia.

3.4 Jenis dan Sumber Data

Berdasarkan sumber data yang diteliti, penelitian ini tergolong dalam

penelitian data primer. Menurut Indriantoro (1999), data primer adalah sumber

data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui

media perantara). Metode yang digunakan untuk mengumpulkan data primer yang

relevan dengan tujuan penelitian adalah metode observasi.

Penelitian ini menggunakan data primer yaitu data PPh Pasal 25 badan

terutang hasil pemeriksaan untuk tahun 2010, 2011, dan 2012 dan data

penerimaan Pajak Penghasilan PPh Pasal 25 Badan untuk Tahun 2010, 2011 dan

2012 yang bersumber dari Kantor Pelayanan Pajak Pratama Medan Polonia.

Adapun data yang dimaksud antara lain; jumlah penerimaan pajak PPh Pasal 25

Badan setiap tahun, jumlah pemeriksaan PPh Pasal 25 Badan setiap tahun, dan

jumlah pajak terutang dari hasil pemeriksaan PPh Pasal 25 Badan tersebut.

3.5 Teknik Pengumpulan Data a. Wawancara

Wawancara adalah kegiatan untuk mengumpulkan data pada objek penelitian

dengan cara melakukan tanya jawab terhadap Fungsional Pemeriksa pajak secara

langsung.

b. Dokumentasi

Teknik pengumpulan data dengan dokumentasi adalah pengumpulan data

dengan cara menyalin laporan, data maupun catatan yang berkaitan dengan

data penerimaan PPh Pasal 25 Badan , jumlah pemeriksaan PPh Pasal 25

Badan dan data-data lain yang diperlukan dalam penelitian ini.

3.6 Teknik Pengujian dan Analisis Data 3.6.1 Uji Asumsi Klasik

(1) Uji multikolinearitas, yaitu suatu pengujian untuk mengetahui apakah

variabel-variabel yang dioperasikan mempunyai lebih dari satu hubungan

linier. Multikolinearitas dapat dilihat dari nilai tolerance lebih dari 10% atau

VIF kurang dari 10, maka dikatakan tidak ada multikolinearitas (Ghozali,

2002:57).

(2) Uji heteroskedastisitas, yaitu suatu pengujian untuk mengetahui apakah

variabel-variabel yang dioperasikan sudah mempunyai varians yang sama

(homogen) atau sebaliknya (heterogen). Untuk mendeteksi ada atau tidak

adanya heteroskedastisitas digunakan metode Glejser.

(3) Uji normalitas, yaitu suatu pengujian untuk mengetahui apakah dalam

sebuah model regresi variabel bebas, variabel terikat, atau keduanya

mempunyai distribusi normal atau tidak. Kenormalan suatu data dapat dilihat

dan diamati dari kurva p-plot, yaitu apabila p-plot menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal sehingga distribusi normal.

(4) Autokorelasi, menguji apakah dalam sebuah model regresi ada korelasi

antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Deteksi adanya autokorelasi, yaitu dengan melihat besaran

Durbin Watson (D-W), setelah itu dilihat nilai kritis Durbin Watson. Dalam

penelitian ini, uji autokorelasi menggunakan α = 0,05.

3.6.2 Teknik Analisis Data

Dalam analisis data, metode yang digunakan adalah metode statistik untuk

menguji pengaruh satu variabel bebas atau lebih terhadap satu variabel terikat

(Ghozali, 2002:6). Analisis yang dilakukan adalah menguji hipotesis dengan

metode regresi linier berganda dan proses datanya menggunakan program

komputer SPSS. Model tersebut dapat dinyatakan dalam persamaan:

Y= a + b

1X1 + b2X2 + ei

Keterangan:

Y = Penerimaan pajak penghasilan pasal 25/29 WP Badan

ei = Variabel penggangu

Uji F digunakan untuk menguji Hipotesis pertama yang menyatakan bahwa

variable bebas (X) yang digunakan dalam penelitian ini secara simultan memiliki

pengaruh yang signifikan terhadap variable terikat (Y).

Uji t digunakan untuk menguji hipotesis kedua yang menyatakan bahwa

variabel bebas (X) yang digunakan dalam penelitian ini secara parsial memiliki

pengaruh yang signifikan terhadap variabel terikat (Y).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Hasil Penelitian

4.1.1 Gambaran Umum Kantor

Kantor Wilayah DJP Sumatera Utara I sendiri membawahi satu KPP

Madya dan delapan KPP Pratama. KPP Madya hanya membawahi wajib pajak

badan usaha. Sedangkan KPP Pratama membawahi wajib pajak badan usaha dan

orang pribadi. Pemilihan wajib pajak yang terdaftar di KPP Pratama Medan

Polonia didasarkan atas wilayah domisili dan lokasi wajib pajak. Wajib pajak

yang terdaftar di KPP Pratama Medan Polonia adalah wajib pajak badan usaha

dan orang pribadi yang berdomisili dan berlokasi di Kecamatan Medan Polonia,

Kecamatan Medan Maimun, Kecamatan Medan Baru, Kecamatan Medan

Selayang, Kecamatan Medan Tuntungan, dan Kecamatan Medan Johor.

4.1.2 Struktur Organisasi

KPP Pratama Medan Polonia dipimpin oleh seorang Kepala Kantor yang

bertanggung jawab untuk melakukan koordinasi seksi-seksi di bawahnya demi

kelancaran tugas KPP dalam rangka mencapai target penerimaan pajak. Susunan

Organisasi KPP Pratama Medan Polonia terdiri dari :

1. Subbagian Umum, bertugas menangani urusan kepegawaian, keuangan,

tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan Informasi, bertugas menangani pengolahan

data dan menyajikan informasi, dan penggalian potensi pajak

berdasarkan perkembangan ekonomi dan keuangan.

3. Seksi Penagihan, bertugas melakukan penatausahaan piutang pajak,

pelaksanaan penagihan pajak, penundaan dan angsuran, serta pembuatan

usulan penghapusan piutang pajak.

4. Seksi Pelayanan, bertugas melakukan penatausahaan surat, dokumen

dan laporan Wajib Pajak seperti tata cara pendaftaran diri untuk

memperoleh Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pokok

Pengukuhan Pengusaha Kena Pajak (PKP) serta penghapusannya.

5. Seksi Pengawasan dan Konsultasi (Waskon), bertugas melakukan

pengawasan terhadap pelaksanaan kewajiban pajak oleh Wajib Pajak,

membuat profil Wajib Pajak, memberikan bimbingan terkait konsultasi

teknis perpajakan bagi wajib pajak. Terdapat 4 seksi Waskon di KPP

Pratama Medan Polonia dan masing-masing seksi dibebani target

penerimaan pajak setiap tahunnya.

6. Seksi Ekstensifikasi, bertugas untuk melakukan pengolahan data wajib

pajak untuk meningkatkan jumlah wajib pajak yang memenuhi

persyaratan sesuai dengan ketentuan perpajakan.

7. Seksi Pemeriksaan, bertugas melakukan pemeriksaan lapangan dan

kantor.

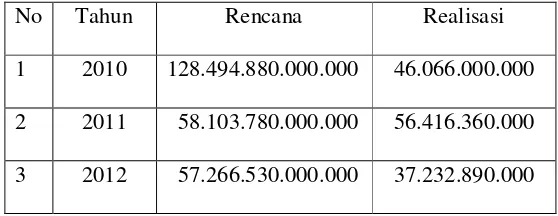

4.1.3 Rencana dan Realisasi Penerimaan Pajak

Dalam penetapan rencana penerimaan pajak, KPP Pratama Medan Polonia

membuat perkiraan yang diperoleh dari setiap seksi yang bersangkutan. Perkiraan

ini juga mempertimbangkan realisasi penerimaan pajak pada tahun sebelumnya