SKRIPSI

ANALISIS KINERJA KEUANGAN PADA PT. INDONESIA ASAHAN ALUMINIUM (PERSERO) DENGAN MENGGUNAKAN METODE Z-SCORE MODEL ALTMAN,

SPRINGATE DAN ZMIJEWSKI SERTA ECONOMIC VALUE ADDED (EVA) PERIODE 2010-2014

OLEH

YULIANTRI SOLIDEO PAKPAHAN 120521050

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Analisis Kinerja Keuangan PT. Indonesia Asahan Aluminium (Persero) Dengan Menggunakan Metode Z-Score Model Altman, Springate, Dan

Zmijewski Serta Economic Value Added (EVA) Periode 2010-2014

Metode Z-score model Altman, model Springate dan model Zmijewski

merupakan metode analisis untuk mengetahui apakah kinerja keuangan pada PT.

Indonesia Asahan Aluminium (Persero) mengarah pada kebangkrutan atau tidak

untuk memperoleh data yang mendukung dan membantu dalam menjawab

permasalahan yang terjadi di perusahaan dan untuk mengetahui perkembangan

kinerja keuangan perusahaan pada tahun 2010-2014.

Economic Va lue Added (EVA) sebagai metode yang memperhitungkan biaya

modal sebagai pengganti resiko perusahaan merupakan metode yang tepat untuk

mengukur nilai perusahaan. EVA mampu mencerminkan nilai bisnis rill

perusahaan karena melibatkan perhitungan biaya modal yang mencerminkan

pengembalian yang dibutuhkan untuk menutupi resiko perusahaan.

Pada penelitian ini penulis mengambil data berupa data dokumenter

kuantitatif dengan sumber data dan dengan mengumpulkan laporan keuangan PT.

Indonesia Asahan Aluminium (Persero) dari tahun 2010 sampai dengan tahun

2014. Penelitian ini bertujuan untuk mengetahui kemampuan PT. Indonesia

Asahan Aluminium (Persero) dalam memaksimalkan sumber daya yang ada di

perusahaan dan menciptakan nilai tambah ekonomis bagi perusahaan.

Kesimpulan dari penelitian ini bahwa PT. Indonesia Asahan Aluminium

(Persero) tidak berpotensi bangkrut tetapi tidak memenuhi nilai tambah ekonomis

bagi perusahaan.

ABSTRACT

Analysis of the Financial Performance of PT. Indonesia Asahan Aluminium (Persero) Method Using Altman Z-Score model, Springate, and Zmijewski

as well Economic Value Added (EVA) Period 2010-2014

Methods Z-score Altman models, Springate models and Zmijewski models

are the method of analysis to determine whether the financial performance at PT.

Indonesia Asahan Aluminium (Persero) leads to bankruptcy or not to obtain data

to support and assist in responding to problems that occur in the company and to

determine the development of the company's financial performance in 2010-2014.

Economic Value Added (EVA) as a method that takes into account the cost

of capital as a substitute for the company risk is an appropriate method for

measuring the value of the company. EVA is able to reflect the real business value

of the company because it involves the calculation of the cost of capital that

reflects the return needed to cover the risk of the company.

In this study the authors used to collect quantitative documentary data

sources to collect data and financial statements. Indonesia Asahan Aluminium

(Persero) from 2010 to 2014. This study aims to determine the ability of PT.

Indonesia Asahan Aluminium (Persero) to maximize existing resources in the

company and create economic added value for the company.

The conclusion from this study that PT. Indonesia Asahan Aluminium

(Persero) is not potentially bankrupct but does not meet the economic added value

for the company.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa,

atas Rahmat dan Karunia-Nya sehingga penulis mampu menyelesaikan penulisan

skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara. Penulis ingin mengucapkan terima kasih terutama kepada orangtua tercinta

yaitu Ayahanda A. Pakpahan dan Ibunda N. br. Sijabat yang senantiasa

mendoakan dan mendukung, mencukupi segala kebutuhan dana dan material,

nasihat-nasihat yang berharga, serta kasih sayang yang selalu menyertai

perjalanan hidup penulis. Skripsi ini berjudul “Analisis Kinerja Keuangan PT.

Indonesia Asahan Aluminium (Persero) Dengan Menggunakan Metode Z-Score

Model Altman, Springate, Dan Zmijewski Serta Economic Value Added (Eva)

Periode 2010-2014”. Penulis telah banyak menerima bimbingan, saran, motivasi,

dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya

kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Nisrul Irawaty, MBA., selaku Dosen Pembimbing atas ketulusan hati

dan kesabarannya dalam membimbing, mendukung dan mengarahkan penulis.

6. Bapak DR. Muslich Lufti, MBA., selaku Dosen Pembanding I yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

7. Ibu Dra. Friska Sipayung, M.Si., selaku Dosen Pembanding II yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

9. Kepada saudara penulis Chrisye Fernando Pakpahan, Astatin Efraim Pakpahan

dan Hotnia Rezeki Hutasoit yang penulis cintai dan yang selalu mendoakan

dan memberi dukungan untuk menyelesaikan skripsi ini.

10.Kepada sahabat penulis: Kak Imelda, Winda, Tassa, Dian, Emil, Kak Grace,

Sinta, Imma dan Kismis Kurma Family serta kepada seluruh teman-teman

seperjuangan Manajemen Ekstensi tahun 2012 yang tidak dapat penulis

sebutkan satu-persatu, semoga sukses semuanya.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan

peneliti lainnya.

Medan, Juli 2015 Penulis,

DAFTAR ISI

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1 Landasan Teori ... 7

2.1.1 Pengertian Kinerja Keuangan ... 7

2.1.2 Laporan Keuangan Sebagai Informasi Dalam Menilai Kinerja Keuangan Perusahaan ... 7

2.1.3 Pengertian Kebangkrutan ... 9

2.1.4 Faktor-Faktor Penyebab Kebangkrutan ... 11

2.1.5 Analisis Z-Score Model Altman, Model Springate dan Model Zmijewski ... 13

2.1.5.1 Analisis Z-Score Model Altman ... 13

2.1.5.2 Analisis Z-Score Model Springate ... 19

2.1.5.3 Analisis Z-Score Model Zmijewski ... 20

2.1.6 Pengertian Economic Value Added (EVA) ... 24

2.1.7 Metode Perhitungan Economic Value Added (EVA) ... 26

2.1.8 Tujuan dan Manfaat Penerapan Model Economic Va lue Added (EVA) ... 29

2.1.9 Keunggulan dan Kelemahan Economic Value Added (EVA) ... 31

3.4.1 Analisis Z-Score Model Altman ... 40

3.4.2 Analisis Z-Score Model Springate ... 41

3.4.3 Analisis Z-Score Model Zmijewski ... 42

3.4.4 Economic Value Added (EVA) ... 42

3.6 Jenis Data ... 44

3.7 Teknik Pengumpulan Data ... 45

3.8 Metode Analisis Data ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Gambaran Umum Perusahaan ... 48

4.1.1 Profil PT. Indonesia Asahan Aluminium (Persero) ... 48

4.1.2 Visi dan Misi PT. Indonesia Asahan Aluminium (Persero)50 4.2 Analisis Kinerja Keuangan PT. INALUM (Persero) Dengan Menggunakan Metode Z-Score Model Altman, Model Springate dan Model Zmijewski ... 51

4.2.1 Analisis Z-Score Model Altman Pada PT. INALUM (Persero) ... 51

4.2.2 Analisis Z-Score Model Springate Pada PT. INALUM (Persero) ... 55

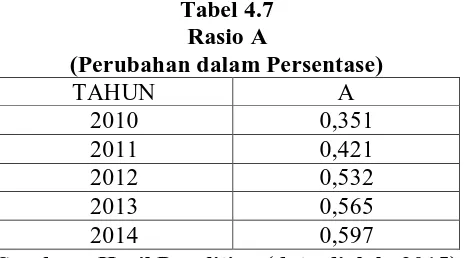

4.2.2.1 Analisis Rasio A ... 55

4.2.2.2 Analisis Rasio B ... 55

4.2.2.3.Analisis Rasio C ... 56

4.2.2.4 Analisis Rasio D ... 56

4.2.3 Analisis Z-Score Model Zmijewski Pada PT. INALUM (Persero) ... 57

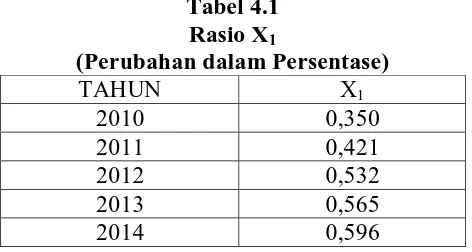

4.2.3.1 Analisis Rasio X1 ... 57

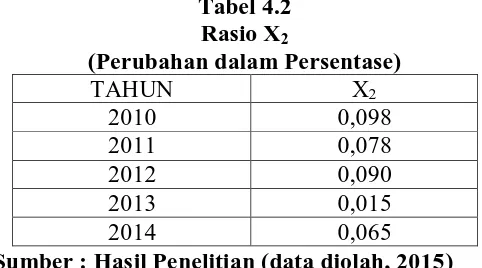

4.2.3.2 Analisis Rasio X2 ... 58

4.2.3.3 Analisis Rasio X3 ... 58

4.3 Analisis Economic Value Added (EVA) Pada PT. INALUM (Persero) ... 59

4.3.1 Perhitungan Net Operating Profit After Tax (NOPAT) .... 60

4.3.2 Perhitungan Weighted Average Cost Of Capital (WACC) 61 4.3.3 Perhitungan Modal Yang Diinvestasikan (Invested Ca pita l) ... 61

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Ringkasan Kinerja Keuangan PT. INALUM (Persero) ... 3

2.1 Tinjauan Penelitian Terdahulu ... 35

3.1 Langkah-Langkah Menghitung Economic Value Added (EVA) .... 43

3.2 Operasional Variabel ... 44

4.6 Evaluasi Z-Score Model Altman Pada PT. INALUM (Persero) .. 55

4.7 Rasio A ... 55

4.9 Rasio B ... 56

4.9 Rasio C ... 56

4.10 Rasio D ... 57

4.11 Evaluasi Z-Score Model Springate Pada PT. INALUM (Persero) 57 4.12 Rasio X1 ... 58

4.13 Rasio X2 ... 58

4.14 Rasio X3 ... 59

4.15 Evaluasi Z-Score Model Zmijewski Pada PT. INALUM (Persero)59 4.16 Hasil Perhitungan NOPAT Pada PT. INALUM (Persero) ... 60

4.17 Hasil Perhitungan WACC Pada PT. INALUM (Persero) ... 61

4.18 Hasil Perhitungan Modal Yang Diinvestasikan Pada PT. INALUM (Persero) ... 62

4.19 Hasil Perhitungan Economic Value Added (EVA) Pada PT. INALUM (Persero) ... 62

4.20 Hasil Perhitungan Kinerja Keuangan PT. INALUM (Persero) Berdasarkan Z-Score Model Altman, Model Springate, Model Zmijewski dan Economic Value Added (EVA) ... 63

DAFTAR GAMBAR

ABSTRAK

Analisis Kinerja Keuangan PT. Indonesia Asahan Aluminium (Persero) Dengan Menggunakan Metode Z-Score Model Altman, Springate, Dan

Zmijewski Serta Economic Value Added (EVA) Periode 2010-2014

Metode Z-score model Altman, model Springate dan model Zmijewski

merupakan metode analisis untuk mengetahui apakah kinerja keuangan pada PT.

Indonesia Asahan Aluminium (Persero) mengarah pada kebangkrutan atau tidak

untuk memperoleh data yang mendukung dan membantu dalam menjawab

permasalahan yang terjadi di perusahaan dan untuk mengetahui perkembangan

kinerja keuangan perusahaan pada tahun 2010-2014.

Economic Va lue Added (EVA) sebagai metode yang memperhitungkan biaya

modal sebagai pengganti resiko perusahaan merupakan metode yang tepat untuk

mengukur nilai perusahaan. EVA mampu mencerminkan nilai bisnis rill

perusahaan karena melibatkan perhitungan biaya modal yang mencerminkan

pengembalian yang dibutuhkan untuk menutupi resiko perusahaan.

Pada penelitian ini penulis mengambil data berupa data dokumenter

kuantitatif dengan sumber data dan dengan mengumpulkan laporan keuangan PT.

Indonesia Asahan Aluminium (Persero) dari tahun 2010 sampai dengan tahun

2014. Penelitian ini bertujuan untuk mengetahui kemampuan PT. Indonesia

Asahan Aluminium (Persero) dalam memaksimalkan sumber daya yang ada di

perusahaan dan menciptakan nilai tambah ekonomis bagi perusahaan.

Kesimpulan dari penelitian ini bahwa PT. Indonesia Asahan Aluminium

(Persero) tidak berpotensi bangkrut tetapi tidak memenuhi nilai tambah ekonomis

bagi perusahaan.

ABSTRACT

Analysis of the Financial Performance of PT. Indonesia Asahan Aluminium (Persero) Method Using Altman Z-Score model, Springate, and Zmijewski

as well Economic Value Added (EVA) Period 2010-2014

Methods Z-score Altman models, Springate models and Zmijewski models

are the method of analysis to determine whether the financial performance at PT.

Indonesia Asahan Aluminium (Persero) leads to bankruptcy or not to obtain data

to support and assist in responding to problems that occur in the company and to

determine the development of the company's financial performance in 2010-2014.

Economic Value Added (EVA) as a method that takes into account the cost

of capital as a substitute for the company risk is an appropriate method for

measuring the value of the company. EVA is able to reflect the real business value

of the company because it involves the calculation of the cost of capital that

reflects the return needed to cover the risk of the company.

In this study the authors used to collect quantitative documentary data

sources to collect data and financial statements. Indonesia Asahan Aluminium

(Persero) from 2010 to 2014. This study aims to determine the ability of PT.

Indonesia Asahan Aluminium (Persero) to maximize existing resources in the

company and create economic added value for the company.

The conclusion from this study that PT. Indonesia Asahan Aluminium

(Persero) is not potentially bankrupct but does not meet the economic added value

for the company.

BAB I PENDAHULUAN

1.1 Latar Belakang

Era globalisasi menuntut perusahaan untuk meningkatkan kinerjanya agar

mampu menghasilkan produk berkualitas yang mampu bersaing dengan produk

-produk lain. Dengan demikian perusahaan akan bisa mempertahankan

eksistensinya di pasar lokal maupun pasar global, sehingga mampu mencapai

tujuan yang telah ditetapkan oleh perusahaan. Tujuan utama dari sebuah

perusahaan pada umumnya adalah untuk memperoleh laba yang maksimal, namun

saat ini tujuan perusahaan tidak hanya laba akuntansi, melainkan juga berfokus

pada laba ekonomis. Para stakeholders terutama investor membutuhkan analisis

laporan keuangan untuk menilai kinerja keuangan perusahaan sebagai dasar

pertimbangan dalam pengambilan keputusan investasi agar modal yang mereka

investasikan mendapat tingkat pengembalian (rate of return) yang

menguntungkan sebanding dengan risiko yang mereka ambil.

Pada umumnya analisis laporan keuangan yang dilakukan perusahaan untuk

mengukur kinerja keuangannya adalah dengan menggunakan metode

konvensional yaitu analisis rasio keuangan. Dalam praktiknya walaupun analisis

rasio keuangan yang digunakan memiliki fungsi dan kegunaan yang cukup banyak

bagi perusahaan dalam mengambil keputusan, bukan berarti rasio keuangan yang

dibuat sudah menjamin 100% kondisi dan posisi keuangan yang sesungguhnya

(Kasmir, 2010:103). Penggunaan analisis rasio keuangan memiliki kelemahan

mengabaikan adanya biaya modal. Untuk mengatasi kelemahan dari analisis rasio

keuangan, maka dikembangkan konsep pengukuran kinerja keuangan berdasarkan

nilai tambah (value added) yaitu Economic Value Added (EVA) dan metode

Z-Score yang berguna untuk memprediksi kinerja keuangan perusahaan. Kinerja

keuangan yang memburuk dapat memicu kebangkrutan perusahaan. Hal ini

didukung oleh kenyataan kemunduran usaha yang signifikan baik usaha kecil,

menengah, maupun usaha berskala besar, dalam bentuk BUMN maupun

perusahaan go public yang diakibatkan oleh krisis moneter tahun 1997 lalu.

Analisis kebangkrutan yang sering digunakan adalah analisis Z-Score model

Altman, model Springate dan model Zmijewski. Analisis kebangkrutan tersebut

dikenal karena selain caranya mudah dan dalam menentukan prediksi

kebangkrutannya pun cukup akurat. Analisis kebangkrutan tersebut dilakukan

untuk memprediksi suatu perusahaan sebagai penilaian dan pertimbangan akan

suatu kondisi perusahaan. Metode-metode tersebut sering digunakan dalam

melakukan analisis dalam bentuk rasio-rasio keuangan. Rasio keuangan tersebut

antara lain rasio likuiditas, rentabilitas, solvabilitas, dan stabilitas. Analisis rasio

tersebut digunakan untuk mengukur dan memprediksi kondisi kemampuan kinerja

keuangan perusahaan.

Economic Va lue Added (EVA) sangat relevan dalam hal ini karena EVA

dapat mengukur kinerja (prestasi) manajemen berdasarkan besar kecilnya nilai

tambah yang diciptakan selama periode tertentu. Fenomena yang membuat EVA

berbeda dengan penghitungan konvensional lain adalah digunakannya biaya

konvensional. Kondisi EVA yang positif mencerminkan tingkat pengembalian

yang lebih tinggi daripada tingkat biaya modal. EVA yang positif menunjukkan

kemampuan manajemen dalam menciptakan peningkatan nilai kekayaan

perusahaan/pemilik modal, dan sebaliknya, EVA negatif menyiratkan adanya

penurunan nilai kekayaan.

PT. Indonesia Asahan Aluminium (Persero) atau disingkat dengan PT.

INALUM (Persero) yang berlokasi di Kuala Tanjung, Kecamatan Sei Suka,

Kabupaten Batu Bara, Sumatera Utara, Indonesiamerupakan perusahaan terbuka

(go public) yang bergerak di bidang pengolahan dan produksi aluminium. Maka

dari itu, mengingat pentingnya menjaga kelangsungan hidup, perkembangan dan

pertumbuhan perusahaan agar dapat bertahan di masa yang mendatang, maka

kinerja keuangan perusahaan harus dalam kondisi yang terbaik.

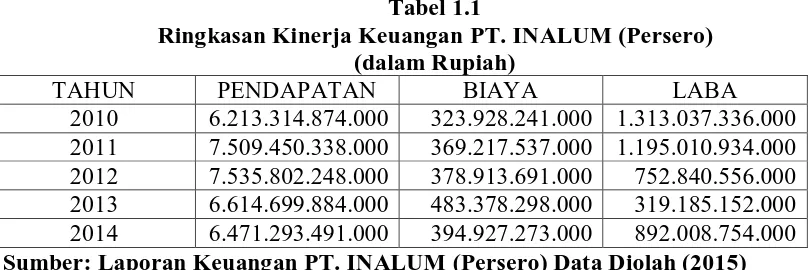

Berikut ini di sajikan data kinerja keuangandari PT. INALUM (Persero)

berdasarkan dari laporan keuangan periode 2010 sampai dengan periode 2014

yang dapat dilihat pada Tabel 1.1 berikut ini:

Tabel 1.1

Ringkasan Kinerja Keuangan PT. INALUM (Persero) (dalam Rupiah)

TAHUN PENDAPATAN BIAYA LABA

2010 6.213.314.874.000 323.928.241.000 1.313.037.336.000 2011 7.509.450.338.000 369.217.537.000 1.195.010.934.000 2012 7.535.802.248.000 378.913.691.000 752.840.556.000 2013 6.614.699.884.000 483.378.298.000 319.185.152.000 2014 6.471.293.491.000 394.927.273.000 892.008.754.000 Sumber: Laporan Keuangan PT. INALUM (Persero) Data Diolah (2015)

Berdasarkan pada Tabel 1.1 pada tahun 2011 PT. INALUM (Persero)

diiringi oleh kenaikan biaya operasional perusahaan sebesar Rp 369.217.537.000

atau naik 13% sehingga memperoleh laba bersih yang walaupun mengalami

penurunan sebesar Rp 1.195.010.934.000 atau turun 9%. Pada tahun 2012 PT.

INALUM (Persero) mengalami peningkatan pendapatan walaupun kecil sebesar

Rp 7.535.802.248.000 atau naik 0,3% diiringi oleh kenaikan biaya operasional

sebesar Rp 378.913.691.000 atau naik 2% sehingga memperoleh laba bersih yang

walaupun mengalami penurunan yang drastis sebesar Rp 752.840.556.000 atau

turun 58%. Pada tahun 2013 PT. INALUM (Persero) mengalami penurunan

pendapatan sebesar Rp 6.614.699.884.000 atau turun13% diiringi oleh penurunan

laba bersih secara drastis sebesar Rp 319.185.152.000 atau turun 135% tetapi pada

biaya mengalami kenaikan sebesar Rp 483.378.298.000 atau naik 27%. Pada

tahun 2014 setelah diserahkannya PT. INALUM (Persero) ke Indonesia maka

dapat dilihat pada pendapatannya mengalami penurunan sebesar Rp

6.471.293.491.000 atau turun 2% diiringi oleh penurunan biaya sebesar Rp

394.927.273.000 atau turun 22% tetapi pada laba bersih mengalami kenaikan yang

sangat baik sebesar Rp 892.008.754.000 atau naik 179%.

Berdasarkan atas fenomena yang terjadi pada Tabel 1.1, pendapatan, biaya

dan laba perusahaan yang fluktuatif menunjukkan kinerja PT. INALUM (Persero)

belum optimal dari segi keuangannya maka penulis tertarik untuk melakukan

penelitian tentang kinerja keuangan dengan metode analisis rasio Z-Score model

Altman, model Springate dan model Zmijewski dan Economic Value Added

(EVA), dalam judul skripsi yang berjudul Analisis Kinerja Keuangan Pada PT.

Z-Score Model Altman, Springate, dan Zmijewski serta Economic Value Added (EVA) Periode 2010-2014.

1.2 Perumusan Masalah

Berdasarkan paparan diatas, maka penulis membuat perumusan masalah

sebagai berikut: Bagaimana perkembangan kinerja keuangan PT. INALUM

(Persero) dari tahun 2010 sampai tahun 2014 dengan menggunakan metode

analisis Z-Score model Altman, model Springate, model Zmijewski dan Economic

Va lue Added (EVA)?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penulis melakukan penelitian adalah: Untuk mengetahui dan

menganalisis kinerja keuangan PT. INALUM (Persero) dari tahun 2010 hingga

2014 dengan menggunakan metode analisis Z-Score model Altman, model

Springate, model Zmijewski dan Economic Value Added (EVA).

1.3.2 Manfaat Penelitian

Manfaat penelitian diharapkan penulis dari penelitian ini adalah :

1. Bagi perusahaan, diharapkan penelitian ini akan bermanfaat untuk

membantu perusahaan dalam menilai kinerja keuangannya dari sisi yang

berbeda.

2. Bagi penulis, diharapkan dapat menambah pengetahuan serta memahami

dan EVA serta prakteknya pada perusahaan tersebut. Hal ini merupakan

masukan bagi penulis sebagai perbandingan dari teori-teori yang selama ini

diterima penulis dibangku perkuliahan.

3. Bagi kalangan akademis, diharapkan dapat dijadikan sebagai bahan rujukan

dan inspirasi bagi yang ingin melanjutkan penelitian mengenai metode

analisis Z-Score model Altman, model Springate, model Zmijewski dan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Kinerja Keuangan

Menurut Ikatan Akuntansi Indonesia istilah kinerja seringkali di kaitkan

dengan kondisi keuangan perusahaan. Kinerja merupakan hal penting yang harus

dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan

dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Selain itu tujuan pokok penelitian kinerja adalah untuk memotivasi para

karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar

perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil

yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau

rencana formal yang dituangkan dalam anggaran keuangan.

2.1.2 Laporan Keuangan Sebagai Informasi Dalam Menilai Kinerja Keuangan Perusahaan

Menurut Brigham dan Houston (2001: 36) laporan keuangan adalah

beberapa lembar kertas yang bertuliskan angka-angka, tetapi sangat penting juga

untuk memikirkan aktiva riil di balik angka-angka tersebut. Sementara menurut

Darsono dan Ashari (2005:5) laporan keuangan yang disusun dan disajikan

kepada semua pihak yang berkepentingan dengan eksistensi suatu perusahaan,

pada hakekatnya merupakan alat komunikasi. Artinya laporan keuangan itu adalah

suatu perusahaan dan kegiatan-kegiatannya, kepada mereka yang berkepentingan

dengan perusahaan tersebut.

Analisis terhadap laporan keuangan dimaksudkan untuk membantu

manajemen dari pihak-pihak yang berkepentingan dalam perencanaan dan

pengendalian perusahaan. Sehingga dengan adanya laporan keuangan diharapkan

mampu memberikan bantuan informasi kepada pengguna untuk membuat

keputusan ekonomi yang bersifat finansial. Adapun tujuan laporan keuangan

seperti yang tertulis dalam Standar Akuntansi Keuangan/SAK yang disusun oleh

Ikatan Akuntansi Indonesia adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Salah satu kegunaan dari laporan keuangan adalah untuk menyediakan

informasi kinerja perusahaan terutama profitabilitas yang diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan.

Informasi tersebut menyangkut posisi keuangan perusahaan, informasi kinerja,

dan perubahan posisi keuangan perusahaan kepada pihak-pihak yang

berkepentingan sebagai pertimbangan dalam pengambilan keputusan.

Analisis keuangan sangat tergantung pada informasi yang diberikan oleh

laporan keuangan perusahaan. Laporan keuangan perusahaan merupakan salah

satu sumber informasi yang penting disamping informasi lain seperti informasi

industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen dan

lainnya. Ada tiga macam laporan keuangan pokok yang dihasilkan suatu

Disamping ketiga laporan pokok tersebut, dihasilkan juga laporan pendukung

seperti laporan laba yang ditahan dan perubahan modal sendiri (Darsono dan

Ashari, 2005:18).

2.1.3 Pengertian Kebangkrutan

Kebangkrutan ditinjau dari sisi keuangan sering dikaitkan dengan istilah

kegagalan keuangan (financial failure), kesulitan keuangan (financial distress)

maupun kegagalan bisnis (business failure) sehingga di dalam keuangan

pengertian tentang kebangkrutan tidak pernah terlepas dari istilah-istilah tersebut.

Analisis rasio keuangan yang dihasilkan oleh akuntansi keuangan juga

bermanfaat untuk melakukan klasifikasi atau prediksi terhadap kebangkrutan.

Tingkat kesehatan sangat penting bagi perbankan untuk meningkatkan efisiensi

dalam menjalankan usahanya, sehingga kemampuan untuk memperoleh

keuntungan dapat ditingkatkan dan pada akhirnya terhindar dari kemungkinan

terjadinya kebangkrutan (terlikuidasi). Analisis kebangkrutan ini dilakukan untuk

memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangkrutan).

Semakin awal tanda-tanda kebangkrutan tersebut ditemukan, semakin baik bagi

pihak manajemen, karena dapat melakukan perbaikan sejak awal (Hanafi,

2008:263). Kebangkrutan (bankruptcy) biasanya diartikan sebagai kegagalan

perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba.

Kebangkrutan sebagai suatu kegagalan yang terjadi pada sebuah perusahaan

1. Kegagalan Ekonomi (Economic Distressed) berarti bahwa perusahaan

kehilangan uang atau pendapatan perusahaan tidak mampu menutupi

biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau

nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban.

Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh di

bawah arus kas yang diharapkan.

2. Kegagalan Keuangan (Financial Distressed) mempunyai makna kesulitan

dana baik dalam arti dana dalam pengertian kas atau dalam pengertian

modal kerja. Sebagian asset lia bility management sangat berperan dalam

pengaturan untuk menjaga agar tidak terkena financial distressed.

Kegagalan keuangan bisa juga diartikan sebagai insolvensi yang

membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar

arus kas ada dua bentuk, yaitu:

a. Insolvensi teknis.

Perusahaan bisa dianggap gagal jika perusahaan tidak dapat memenuhi

kewajiban pada saat jatuh tempo.

b. Insolvensi dalam pengertian kebangkrutan.

Insolvensi dalam pengertian kebangkrutan pengertian ini kebangkrutan

didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam

neraca konvensional atau nilai sekarang dari arus kas yang diharapkan

2.1.4 Faktor-Faktor Penyebab Kebangkrutan

Menurut Adnan (2000:139) faktor-faktor yang menyebabkan terjadinya

kebangkrutan pada perusahaan adalah:

1. Faktor Umum

a. Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala

inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan,

suku bunga dan devaluasi atau revaluasi uang dalam hubungannya

dengan uang asing serta neraca pembayaran, surplus atau defisit dalam

hubungannya dengan perdagangan luar negeri.

b. Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan cenderu ng

pada perubahan gaya hidup masyarakat yang mempengaruhi

permintaan terhadap produk dan jasa ataupun cara perusahaan

berhubungan dengan karyawan. Faktor sosial yang lain yaitu kerusuhan

atau kekacauan yang terjadi di masyarakat.

c. Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang

ditanggung perusahaan membengkak terutama untuk pemeliharaan dan

implementasi. Pembengkakan terjadi, jika penggunaan teknologi

informasi tersebut kurang terencana oleh pihak manajemen, sistemnya

d. Sektor pemerintah

Pengaruh dari sektor pemerintah berasal dari kebijakan pemerintah

terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan

tarif ekspor dan impor barang berubah, kebijakan undang-undang baru

bagi perbankan atau tenaga kerja dan lain-lain.

2. Faktor Eksternal Perusahaan

a. Faktor pelanggan / konsumen

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena berguna

untuk menghindari kehilangan konsumen, juga untuk menciptakan

peluang untuk menemukan konsumen baru dan menghindari

menurunnya hasil penjualan dan mencegah konsumen berpaling ke

pesaing.

b. Faktor kreditur

Kekuatannya terletak pada pemberian pinjaman dan mendapatkan

jangka waktu pengembalian hutang yang tergantung kepercayaan

kreditur terhadap kelikuiditasan suatu perusahaan.

c. Faktor pesaing

Faktor ini merupakan hal yang harus diperhatikan karena menyangkut

perbedaan pemberian pelayanan kepada konsumen, perusahaan juga

jangan melupakan pesaingnya karena jika produk pesaingnya lebih

diterima oleh masyarakat perusahaan tersebut akan kehilangan

3. Faktor Internal Perusahaan

Faktor-faktor yang menyebabkan kebangkrutan secara internal menurut

Adnan (2000:140) sebagai berikut:

a. Terlalu besarnya kredit yang diberikan kepada nasabah sehingga akan

menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya

tidak dapat membayar.

b. Manajemen tidak efisien yang disebabkan karena kurang adanya

kemampuan, pengalaman, keterampilan, sikap inisiatif dari manajemen.

c. Penyalahgunaan wewenang dan kecurangan dimana sering dilakukan oleh

karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang

berhubungan dengan keuangan perusahaan.

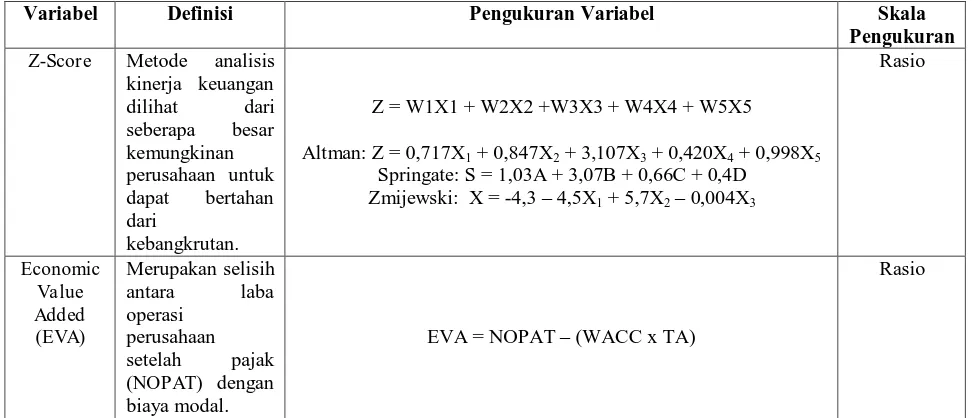

2.1.5 Analisis Z-Score Model Altman, Model Springate dan Model Zmijewski 2.1.5.1 Analisis Z-Score Model Altman

Sejumlah studi telah dilakukan untuk mengetahui kegunaan analisis rasio

keuangan dalam memprediksi kegagalan perusahaan. Salah satu studi tentang

prediksi ini adalah Multiple Discriminant Analysis yang dilakukan oleh Prof.

Edward I. Altman mempergunakan lina jenis rasio, yaitu: Working Capital to

Tota l Assets, Reta ined Ea rning to Tota l Assets, Ea rning Before Interest a nd Ta xes

(EBIT) to Tota l Assets, Ma rket Va lue of Equity to Book Va lue of Tota l Debt dan

Sa les to Tota l Assets.

Rasio Working Capital to Total Assets digunakan untuk mengukur likuiditas

to Tota l Assets digunakan untuk mengukur profitabilitas kumulatif. Rasio EBIT to

Tota l Assets digunakan untuk mengukur produktivitas yang sebenarnya dari

aktiva perusahaan. Rasio Market Value of Equity to Book Value of Total Debt

digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun

nilainya sebelum jumlah utang lebih besar daripada aktivanya dan perusahaan

menjadi apilit (insolvent) sedangkan rasio manajemen dalam menghadapi kondisi

persaingan.

Altman menemukan lima jenis rasio keuangan tersebut dapat

dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan

yang tidak bangkrut. Adapun bentuk persamaan yang kemudian dikenal dengan

formula Z-Score adalah:

Z = W1X1 + W2X2 +W3X3 + W4X4 + W5X5

Dari hasil studinya tersebut, Altman memperoleh modal prediksi Multiple

Discrimina nt Ana lysis yang dapat dinyatakan sebagai (Muslich, 2000:59) :

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

Keterangan:

X1= Modal kerja terhadap total aset (Working Capital to Total Assets).

X2= Laba yang ditahan terhadap total aset (Retained Earnings to Total Assets).

X3= Pendapatan sebelum pajak dan bunga terhadap total aset (Earnings Before

Interest a nd Ta xes to Tota l Assets).

X4= Nilai pasar sendiri terhadap nilai buku dari hutang (Market Value Equity to

Book Va lue of Tota l Debt).

Persentase rasio ke-1 sampai dengan ke-4 dihitung dengan persentase

penuh, sedang untuk rasio ke-5 dihitung dengan persentase normal. Kriteria yang

digunakan untuk memprediksi kebangkrutan perusahaan dengan model ini adalah

(Muslich, 2000:60):

1. Jika perusahaan dianalisis dan memperoleh nilai indeks X < 1,20 maka

perusahaan diprediksi akan bangkrut.

2. Jika perusahaan memperoleh nilai indeks X > 2,90 maka perusahaan

diprediksi tidak bangkrut.

3. Nilai cut-off untuk indeks ini adalah X = 2,675, maka perusahaan berada di

area abu-abu (grey area ).

Berikut rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang

terdapat pada model Altman yaitu:

X1 =

X2 =

X3 = �

X4 =

X5=

Rasio-rasio inilah yang akan digunakan dalam menganalisa laporan

keuangan sebuah perusahaan untuk kemudian mendeteksi kemungkinan terjadinya

manajemen keuangan, rasio-rasio yang digunakan dalam metode Altman ini dapat

dikelompokkan dalam tiga kelompok besar yaitu:

1. Rasio Likuiditas yang terdiri dari X1.

2. Rasio Profitabilitas yang terdiri dari X2 dan X3.

3. Rasio Aktivitas yang terdiri dari X4 dan X5.

Formula Altman Z-Score merupakan kombinasi dari beberapa rasio

keuangan yang dianggap dapat memprediksi kesehatan dan terjadinya

kebangkrutan pada sebuah perusahaan. Menurut Muslich (2000:59) adapun

penjelasan tentang kelima rasio keuangan tersebut adalah:

1. Working Ca pita l/Tota l Assets (X1)

Rasio Working Capital to Total Assets atau modal kerja terhadap total asset

digunakan untuk mengukur likuiditas aktiva perusahaan relatif terhadap total

kapitalisasinya, dimana modal kerja diperoleh dari selisih antara aktiva lancar

dengan hutang lancar. Jika dikaitkan dengan indikator-indikator kebangkrutan,

maka indikator yang dapat digunakan untuk mendeteksi adanya masalah pada

tingkat likuiditas perusahaan adalah indikator-indikator internal seperti:

ketidakcukupan kas, hutang dagang membengkak, utilitas modal (harta kekayaan)

menurun, penambahan hutang yang tak terkendali, dan beberapa indikator

lainnya.

Perusahaan mengalami kesulitan keuangan pada umumnya modal kerjanya

akan turun lebih cepat daripada total aktiva menyebabkan rasio ini turun (Sawir,

2005:25). Selisih bersih antara sumber dana dan penggunaan dana akan

sumber dana lebih besar daripada penggunaan dana, maka terjadi surplus yang

berarti modal kerja bertambah, demikian pula sebaliknya akan terjadi defisit

(modal kerja berkurang) apabila sumber dana lebih kecil daripada penggunaan

dana. Modal kerja bertambah karena penjualan aktiva tetap, bertambahnya hutang

jangka panjang, dan modal sendiri. Modal kerja berkurang karena pembelian

aktiva tetap, hutang jangka panjang, dan modal sendiri.

2. Reta ined Ea rning/Tota l Assets (X2)

Reta ined Ea rning to Tota l Assets atau laba ditahan terhadap total aktiva

merupakan rasio-rasio profitabilitas yang mendeteksi kemampuan perusahaan

dalam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan yang

bersangkutan dalam memperoleh laba dibandingkan dengan kecepatan perputaran

opera ting a ssets sebagai ukuran efisiensi usaha. Bila perusahaan mulai merugi,

tentu saja nilai awal laba ditahan mulai turun. Bagi banyak perusahaan, nilai dari

rasio Laba Ditahan/Total Aktiva akan menjadi negatif (Sawir, 2005:25).

3. EBIT/Tota l Assets (X3)

Ea rnings Before Interest a nd Ta xes to Tota l Assets atau pendapatan sebelum

pajak dan bunga terhadap total asetmerupakan rasio yang digunakan untuk

mengukur produktivitas yang sebenarnya dari aktiva perusahaan. Beberapa

indikator yang dapat kita gunakan dalam mendeteksi adanya masalah pada

kemampuan profitabilitas perusahaan diantaranya adalah: piutang dagang

meningkat, rugi terus menerus dalam beberapa semester, pendapatan menurun,

kesediaan memberi kredit pada konsumen yang tak dapat membayar pada waktu

yang ditetapkan.

Rasio ini dapat digunakan sebagai ukuran seberapa besar produktifitas

penggunaan dana yang dipinjam. Bila rasio ini lebih besar daripada rata-rata

tingkat bunga yang dibayar, maka berarti perusahaan menghasilkan uang yang

lebih banyak daripada bunga pinjaman (Sawir, 2005:25).

4. Ma rket Va lue Equity/Tota l Debt (X4)

Ma rket Va lue Equity to Tota l Debt atau nilai pasar sendiri terhadap nilai

buku dari hutang merupakan rasio yang digunakan untuk mengukur seberapa

banyak aktiva perusahaan dapat turun nilainya sebelum jumlah utang lebih besar

daripada aktivanya dan perusahaan menjadi apilit (insolvent). Rasio ini sering juga

digunakan dalam bentuk persamaan Net Worth/Total Debt. Rasio ini mengukur

kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya

melalui modalnya sendiri. Umumnya perusahaan-perusahaan yang gagal adalah

perusahaan yang mengkonsumsi lebih banyak hutang dibandingkan modal sendiri.

Semakin tinggi rasio ini menunjukkan perusahaan semakin dipercaya, artinya nilai

perusahaan menjadi lebih tinggi. Rasio ini kebalikan dari Debt Equity Ratio yang

dikenal di dalam rasio keuangan (Sawir, 2005:25). Perusahaan yang tidak go

public tidak mempunyai nilai pasar, maka Altman mengembangkan model

alternatif dengan menggantikan variabel X4 yang semula merupakan rasio

perbandingan nilai pasar modal sendiri dengan nilai buku total hutang, menjadi

5. Sa les/Tota l Assets (X5)

Sa les to Tota l Assets atau penjualan terhadap total asset merupakan rasio

yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan

aktiva berputar dalam satu periode tertentu. Rasio ini dapat pula dikatakan sebagai

rasio yang mengukur kemampuan modal yang diinvestasikan oleh perusahaan

untuk menghasilkan pendapatan (revenue). Semakin besar perputaran total aktiva

semakin efektif perusahaan mengelola aktivanya. Beberapa indikator yang dapat

digunakan untuk mendeteksi adanya masalah pada aktivitas perusahaan yang

kemudian akan berpengaruh pada rasio-rasio tersebut di atas adalah: pangsa pasar

menurun, berpindahnya penguasaan pangsa pasar pada pesaing, modal kerja

menurun, kepercayaan konsumen berkurang, dan beberapa indikator lainnya.

2.1.5.2 Analisis Z-Score Model Springate

Model ini dikembangkan pada tahun 1978 oleh Gorgon L.V. Springate.

Dengan mengikuti prosedur yang dikembangkan Altman, Springate menggunakan

step – wise multiple discrimina te a na lysis untuk memilih empat dari 19 rasio

keuangan yang popular sehingga dapat membedakan perusahaan yang berada

dalam zona bangkrut atau zona aman. Model Springate merumuskan sebagai

berikut :

S = 1,03A + 3,07B + 0,66C + 0,4D

Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat

pada model Springate yaitu :

B = � �

C = �

D =

Model tersebut memiliki standar dimana :

1. Perusahaan yang mempunyai skor Z > 0,862 diklasifikasikan sebagai

perusahaan sehat.

2. Perusahaan yang mempunyai skor Z < 0,862 diklasifikasikan sebagai

perusahaan potensial bangkrut.

3. Nilai cut-off yang berlaku untuk model ini adalah 0,862. Model ini memiliki

akurasi 92,5%.

2.1.5.3Analisis Z-Score Model Zmijewski

Perluasan studi dalam prediksi kebangkrutan dilakukan oleh Zmijewski

pada tahun 1983 menambah validasi rasio keuangan sebagai alat deteksi

kegagalan keuangan perusahaan. Zmijewski melakukan studi dengan menelaah

ulang studi bidang kebangkrutan hasil riset sebelumnya selama dua puluh tahun.

Rasio keuangan dipilih dari rasio-rasio keuangan penelitian terdahulu dan diambil

sampel sebanyak 75 perusahaan yang bangkrut, serta 3573 perusahaan sehat

selama tahun 1972 sampai dengan tahun 1978, indikator F-test terhadap

rasio-rasio kelompok, Rate of Return, liquidity, leverage, turnover, fixed payment

perbedaan yang signifikan antara perusahaan yng sehat dan yang tidak sehat.

Dengan kriteria penilaian semakin besar nilai X maka semakin besar

kemungkinan / probabilitas perusahaan tersebut bangkrut. Model yang berhasil

dikembangkan yaitu (Fanny dan Saputra, 2000:4) :

X = -4,3 – 4,5X1 + 5,7X2 – 0,004X3

Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat

pada model Zmijewski yaitu :

X1 = x 100%

X2 = x 100%

X3 =

Dimana :

X1 = Return On Asset atau Return On Investment

X2 = Debt Ratio

X3 = Current Ratio

Model tersebut memiliki standar yaitu :

1. Cut-off yang digunakan dalam model ini adalah 0

2. Jika nilai Z positif maka perusahaan berpotensi bangkrut dan apabila negatif

perusahaan berarti sehat.

3. Tingkat akurasi dari model Zmijewski adalah 94,9%.

Berdasarkan uraian di atas, dapat terlihat rasio-rasio yang digunakan dalam

hanya terfokus pada bagian-bagian keuangan perusahaan saja tetapi juga dapat

dikorelasikan dengan beberapa indikator yang mungkin dapat mempengaruhi

rasio-rasio tersebut. Hal ini berarti bahwa implementasi metode Z-Score model

Altman, model Springate dan model Zmijewski pada sebuah perusahaan di

samping akan mendeteksi terjadinya kemungkinan kebangkrutan, juga akan

mengarahkan perusahaan yang sedang mengalami masalah dengan

memperhatikan beberapa indikator yang berkaitan dengan likuiditas, profitabilitas,

dan aktivitas perusahaan.

Metode Z-Score model Altman, model Springate dan model Zmijewski

pertama kali dikembangkan untuk mengukur kinerja keuangan perusahaan. Pada

dasarnya tujuan perhitungan nilai Z adalah untuk mengingatkan akan masalah

keuangan yang mungkin membutuhkan perhatian serius dan menyediakan

petunjuk untuk bertindak. Bila nilai Z perusahaan lebih rendah daripada yang

dikehendaki manajemen, maka harus diamati laporan keuangan untuk mencari

penyebab mengapa terjadi begitu. Hal yang menarik mengenai metode analisis

Z-Score model Altman, model Springate dan model Zmijewski adalah keandalannya

sebagai alat analisis tanpa memperhatikan bagaimana ukuran perusahaan.

Meskipun perusahaan sangat makmur, tetapi bila nilai Z mulai turun dengan

tajam, perusahaan harus segera waspada dan mengambil langkah tepat untuk

memperbaiki kinerjanya.

Pengamatan dimulai dengan menghitung nilai Z dari periode-periode

sebelumnya dan dibandingkan dengan nilai Z sekarang. Bila kecendrungan

rasio-rasio yang menyebabkan skor jatuh. Memantau kecenderungan nilai Z akan

membantu mengevaluasi perubahan keuangan perusahaan.

Weston dan Copeland (2005:125) menyebutkan sebab-sebab terjadinya

ketidaksehatan suatu perusahaan yang berujung pada kondisi kegagalan

perusahaan tersebut. Kondisi itu dapat berupa:

1. Kegagalan ekonomi yang diartikan:

a. Ketidakseimbangan antara pendapatan dan pengeluaran.

b. Biaya modal perusahaan lebih besar dari tingkat laba atas biaya historis

investasi.

c. Realisasi laba yang diterima perusahaan tidak dapat menututup biaya.

2. Kegagalan bisnis yaitu:

a. Jika perusahaan tidak dapat membayar kewajibannya yang jatuh tempo

dan perusahaan dinyatakan pailit.

b. Jika total kewajiban melebihi nilai wajar dari total aktivanya.

c. Modal atau networth perusahaan adalah negatif.

Pada umumnya, jauh sebelum perusahaan mengalami kegagalan,

tanda-tanda awal yang menunjukkan ke arah kecendrungan yang kurang

menguntungkan itu telah kelihatan, tetapi sering kali manajemen mengindahkan

bahkan tidak memperhatikan sama sekali. Manajemen juga terkadang

menganggap bahwa tanda-tanda yang menunjukkan tidak sehatnya perusahaan

merupakan gejala sementara yang akan hilang dengan sendirinya, tanpa perlu ada

terlambat melakukan tindakan antisipasi maupun proses perbaikan terhadap

kinerja perusahaan.

Menurut Adnan dan Kuniasih (2001) rasio tingkat kesehatan perusahaan

dengan rasio-rasio dalam potensi kebangkrutan mempunyai hubungan yang sangat

kuat dalam menentukan kondisi keuangan perusahaan tersebut.

2.1.6 Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang

analisis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Di

Indonesia metode tersebut dikenal dengan nama Nilai Tambah Ekonomi

(NITAMI).

Menurut Tunggal (2001) “EVA adalah metode manajemen keuangan untuk

mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa

kesejahteraan hanya dapat tercipta manakala perusahanan mampu memenuhi

semua biaya operasi (opera ting cost) dan biaya modal (cost of capital).”

Menurut Young & O’Byrne (2001:8) “EVA merupakan alat komunikasi

yang efektif, baik untuk penciptaan nilai yang dapat dijangkau oleh manajer lini

yang akhirnya mendorong kinerja perusahaan dan untuk berhubungan dengan

pasar modal.”

Berdasarkan definisi EVA yang dikemukakan oleh beberapa ahli tersebut

menunjukkan bahwa pada dasarnya EVA merupakan alat untuk menilai kinerja

keuangan perusahaan berdasarkan nilai tambah yang memperhatikan adanya biaya

pengukuran yang baik untuk menilai kinerja keuangan perusahaan karena EVA

memperhatikan adanya biaya modal. Dengan demikian dapat dikatakan bahwa

EVA merupakan metode analisis keuangan untuk menilai profitabilitas dan kinerja

manajemen dari operasi perusahaan.

Apabila perusahaan memiliki nilai EVA yang positif, maka dapat dikatakan

bahwa manajemen dalam perusahaan tersebut telah mampu menciptakan nilai

tambah bagi perusahaannya, sebaliknya apabila EVA negatif, dinamakan

distructing atau destroying value.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah

tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari

tiga hal berikut (Utomo, 2009:37) antara lain:

1. Meningkatkan laba operasi tanpa adanya tambahan modal.

2. Menginvestasikan modal baru ke dalam proyek yang mendapat Return lebih

besar dari biaya modal yang ada.

3. Menarik modal dari aktifitas-aktifitas usaha yang tidak menguntungkan.

Laba operasi perusahaan dapat ditingkatkan tanpa adanya tambahan modal,

berarti manajemen dapat menggunakan aktiva perusahaan secara efisien untuk

mendapatkan keuntungan yang optimal. Selain itu dengan berinvestasi ke proyek

-proyek yang menerima Return lebih besar daripada biaya modal (cost of capital)

yang digunakan berarti manajemen hanya mengambil proyek yang bermutu dan

meningkatkan nilai perusahaan. EVA juga mendorong manajemen untuk berfokus

pada proses dalam perusahaan yang menambah nilai dan mengeliminasi aktifitas

merupakan proses yang kompleks dan terpadu karena perusahaan harus

menentukan terlebih dahulu biaya modalnya.

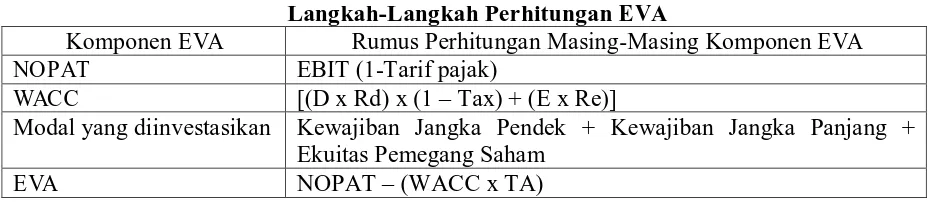

2.1.7 Metode Perhitungan Economic Value Added (EVA)

Menurut Brigham dan Houston (2001:51) ada beberapa pendekatan yang

dapat digunakan untuk mengukur EVA, yaitu dengan memfokuskan pada

efektivitas manajerial dalam satu tahun tertentu. Apabila dalam struktur modal

perusahaan terdiri dari hutang dan modal sendiri, secara sistematis EVA dapat

ditentukan dengan rumus sebagai berikut:

EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT = Net Operating Profit After Taxes

WACC = Weighted Average Cost of Capital

TA = Total Asset (Total Modal yang Diinvestasikan)

Interpretasi dari hasil perhitungan EVA adalah sebagai berikut:

a. Jikanilai EVA > 0 atau EVA bernilai positif, hal ini menunjukkan terjadinilai

tambah ekonomis bagi perusahaan.

b. Jika EVA = 0, hal ini menunjukkan posisi impas karena laba telah digunakan

untuk membayar kewajiban kepada penyandang dana baik kreditur maupun

pemegang saham.

c. Jika nilai EVA < 0 atau EVA bernilai negatif, hal ini menunjukkan tidak

Berdasarkan rumus diatas, terlihat bahwa EVA meningkat, dan nilai tambah

diciptakan ketika sebuah perusahaan dapat mencapai hal berikut ini:

1. Meningkatkan pengembalian atas modal yang ada. Jika NOPAT meningkat

sedangkan WACC dan modal yang diinvestasikan tetap, EVA meningkat.

2. Pertumbuhan yang menguntungkan. Ketika sebuah investasi diharapkan

mendapat pengembalian lebih besar dari WACC, nilai diciptakan.

3. Pelepasan dari aktivitas yang memusnahkan nilai. Modal yang

diinvestasikan menurun ketika sebuah bisnis atau divisi dijual atau ditutup.

Jika penggunaan modal lebih mengganti kerugian dengan peningkatan

perbedaan NOPAT dan WACC, EVA meningkat.

4. Pengurangan Biaya Modal.

a . Net Opera ting Profit After Ta xes (NOPAT)

Net Opera ting Profit After Ta xes (NOPAT) atau laba operasi bersih setelah

pajak merupakan sejumlah laba penelitian yang akan dihasilkan jika perusahaan

tersebut tidak memiliki utang dan tidak memiliki asset financial. NOPAT dapat

dihitung dengan menggunakan rumus (Sartono, 2001:100) :

NOPAT = EBIT (1 – Tarif Pajak)

Faktor yang non operasional dan laba/rugi luar biasa, seperti laba/rugi dari

penghentian unit usaha serta beberapa akun laba/rugi lain-lain yang sama sekali

tidak berhubungan dengan kegiatan operasional rutin perusahaan dan tidak ada

keterangan yang jelas dalam catatan laporan keuangan perusahaan, tidak

b. Weighted Avera ge Cost of Ca pita l (WACC)

Weighted Avera ge Cost of Ca pita l (WACC) atau biaya modal rata-rata

tertimbang adalah biaya ekuitas dan biaya hutang, saham preferen, dan ekuitas

saham biasa masing-masing dikalikan dengan presentasi ekuitas dan hutang dalam

struktur modal perusahaan. Adapun rumus untuk menghitung WACC adalah

(Prawironegoro, 2008:35) :

WACC = [(D x Rd) x (1 – Tax) + (E x Re)]

Dimana dalam menghitung WACC suatu perusahaan harus mengetahui

hal-hal sebagai berikut :

1. Tingkat Modal Dari Hutang (D) = x 100%

2. Cost of Debt (Rd) = x 100%

3. Tingkat Modal Dan Ekuitas (E) = x 100%

4. Cost of Equity (Re) = � x 100%

5. Tingkat Pajak (Tax) = �

� x 100%

Sebuah perusahaan dapat meningkatkan nilai tambah ekonomisnya apabila

memperoleh tingkat pengembalian yang lebih besar daripada WACC. Strategi

manajemen dalam berinvestasi sebaiknya mempertimbangkan ada tidaknya

penciptaan nilai tambah ekonomis dari investasi tersebut. Perusahaan yang

tidak diperdagangkan pada bursa efek atau kepada publik, maka biaya ekuitasnya

dihitung dengan menambahkan premi risiko perusahaan dengan suku bunga

obligasi pemerintah (Young & O’Byrne, 2001:161).

c. Modal Yang Diinvestasikan (Invested Capital)

Menurut Young & O’Byrne (2001:39), modal yang diinvestasikan adalah

jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek,

pasiva tidak menanggung bunga (non interest bearing liabilities) seperti hutang,

upah yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh tempo

(accured taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas

pemegang saham, seluruh hutang jangka pendek dan jangka panjang.

Modal yang diinvestasikan = Kewajiban Jangka Pendek + Kewajiban Jangka

Panjang + Ekuitas Pemegang Saham

2.1.8 Tujuan dan Manfaat Penerapan Model EVA

Menurut Abdullah (2003:142) tujuan dan manfaat penerapan model EVA

adalah sebagai berikut:

a. Tujuan Penerapan Model EVA

Dengan perhitungan EVA diharapkan akan mendapatkan hasil perhitungan

nilai ekonomis perusahaan yang lebih realistis. Hal ini disebabkan oleh EVA

dihitung berdasarkan perhitungan biaya modal (cost of capital) yang

menggunakan nilai pasar berdasarkan kepentingan kreditur terutama para

pemegang saham dan bukan berdasar nilai buku yang bersifat historis.

keuangan sehingga akan mempermudah bagi para pengguna laporan

keuangan diantaranya para investor, kreditur, karyawan, pemerintah,

pelanggan, dan pihak-pihak yang berkepentingan lainnya.

b. Manfaat Penerapan Model EVA

Manfaat yang diperoleh dari penerapan model EVA didalam suatu

perusahaan adalah:

1. Penerapan model EVA sangat bermanfaat untuk digunakan sebagai

pengukur kinerja perusahaan dimana fokus penilaian kinerja adalah

penciptaan nilai (value creation).

2. Penilaian kinerja keuangan dengan menggunakan pendekatan EVA

menyebabkan perhatian manajemen sesuai dengan kepentingan

pemegang saham. Dengan EVA para manajer akan berpikir dan

bertindak seperti halnya pemegang saham yaitu memilih investasi

yang memaksimumkan tingkat pengembalian dan meminimumkan

tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

3. EVA mendorong perusahaan untuk lebih memperhatikan kebijakan

struktur modalnya.

4. EVA dapat digunakan untuk mengidentifikasi proyek atau kegiatan

yang memberikan pengembalian yang lebih tinggi daripada biaya

modalnya. Kegiatan atau proyek yang memberikan nilai sekarang dari

total EVA yang positif menunjukkan adanya penciptaan nilai dari

proyek tersebut dengan demikian sebaiknya diambil, begitu pula

2.1.9 Keunggulan dan Kelemahan EVA

Salah satu keunggulan EVA sebagai penilai kinerja perusahaan adalah dapat

digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang lain

adalah (Iramani, 2005:6) :

a. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan

beban sebagai konsekuensi investasi.

b. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat

dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan

harapan para penyandang dana secara adil dimana derajat keadilan

dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan

berpedoman pada nilai pasar dan bukan pada nilai buku.

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau data perusahaan lain sebagai

konsep penilaian.

d. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus

pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga

dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concept.

e. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut

merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga

merupakan salah satu bahan pertimbangan dalam mempercepat

pengambilan keputusan bisnis.

EVA selain mempunyai keunggulan-keunggulan seperti tersebut di atas, juga

a. Secara konseptual EVA memang lebih unggul daripada pengukur tradisional

akuntansi, namun secara praktis belum tentu dapat diterapkan dengan

mudah. Penentuan biaya modal saham cukup rumit sehingga diperlukan

analisis yang lebih mendalam tentang teknik-teknik menaksir biaya modal

saham.

b. EVA adalah alat ukur semata dan tidak bias berfungsi sebagai cara mencapai

sasaran perusahaan sehingga diperlukan suatu cara bisnis tertentu untuk

mencapai sasaran.

c. Masih mengandung unsur keberuntungan (tinggi rendahnya EVA dapat

dipengaruhi oleh gejolak di pasar modal).

d. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu.

e. EVA mendorong pengalokasian dana perusahaan untuk investasi resiko yang

kecil sehingga secara tidak langsung EVA mendorong perusahaan untuk

menghindari resiko padahal sebagian besar inovasi-inovasi dalam bisnis

memiliki risiko yang sangat tinggi terutama dalam era pasar bebas yang

penuh dengan ketidakpastian.

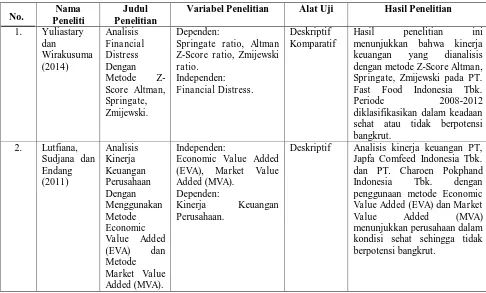

2.2 Penelitian Terdahulu

Analisis laporan keuangan merupakan salah satu hal yang penting bagi

perusahaan dalam mencapai tujuan perusahaan untuk meningkatkan laba

perusahaan. Dan penelitian terhadap metode Z-Score dan Economic Value Added

(EVA) juga sudah banyak dilakukan oleh para peneliti sebelumnya untuk melihat

penelitian tersebut menggunakan berbagai macam variabel serta hasil yang juga

berbeda-beda. Oleh karena itu, dalam penelitian ini menggunakan hasil dari

penelitian sebelumnya sebagai dasar penelitian. Berikut ini dijelaskan beberapa

penelitian tentang metode Z-Score dan Economics Value Added (EVA) yang

terdahulu.

Penelitian Yuliastary dan Wirakusuma (2014) dengan judul penelitian

“Analisis Fina ncia l Distress Dengan Metode Z-Score Altman, Springate,

Zmijewski.”Penelitian ini bertujuan untuk mengetahui bagaimanakah kinerja

keuangan PT. Fast Food Indonesia Tbk. dengan menggunakan metode

Z-ScoreAltma n, Springa te, Zmijewski periode 2008-2012. Penelitian ini

menggunakan data sekunder pada PT. Fast Food Indoneisia Tbk. yang terdaftar di

Bursa Efek Indonesia periode 2008-2012 dengan menggunakan teknik analisis

deskriptif komparatif. Hasil penelitian ini menunjukkan bahwa kinerja keuangan

yang dianalisis dengan metode Z-Score Altman, Springate, Zmijewski pada PT.

Fast Food Indonesia Tbk. periode 2008-2012 diklasifikasikan dalam keadaan

sehat atau tidak berpotensi bangkrut. Faktor-faktor yang digunakan antara lain:

fina ncia l distress, rasio Springate, rasio Z-Score Altman, rasio Zmijewski.

Penelitian Lutfiana, Sudjana dan Endang (2011) dengan judul penelitian

“Analisis Kinerja Keuangan Perusahaan Dengan Menggunakan Metode Economic

Va lue Added (EVA) Dan Metode Market Value Added (MVA).” Penelitian ini

menjelaskan bahwa berdasarkan keseluruhan hasil EVA dan MVA pada PT. Japfa

Comfeed Tbk. dan PT. Charoen Pokphand Tbk. selama periode 2009-2011

pengembalian yang diharapkan investor karena EVA dan MVA yang dicapai

bernilai positif. Tidak ada perbedaan hasil EVA dan MVA mencerminkan bahwa

kinerja manajerial perusahaan tersebut sudah baik dan perusahaan tersebut mampu

memberikan nilai tambah ekonomi maupun nilai tambah pasar.

Penelitian Peter dan Yoseph (2011) dengan judul penelitian “Analisis

Kebangkrutan Dengan Metode Z-Score Altman, Springate, Dan Zmijewski Pada

PT. Indofood Sukses Makmur Tbk. Periode 2005-2009.” Penelitian ini

menunjukkan bahwa kinerja keuangan PT. Indofood Sukses Makmur Tbk. pada

tahun 2005, 2006, dan 2009 adalah baik tetapi pada tahun 2007 dan 2008 buruk.

Dalam hal ini juga diperoleh hasil dari analisis kebangkrutan Z-Score Altman pada

tahun 2005-2009 berpotensi bangkrut. Dari analisis Springate pada tahun 2005,

2006, dan 2009 tidak berpotensi bangkrut tetapi pada tahun 2007 dan 2008

berpotensi bangkrut. Dari analisis Zmijewski pada tahun 2005-2009 tidak

berpotensi bangkrut.

Penelitian Srinivasan dan Sundari (2011) dengan judul penelitian

“Dimension Of Fina ncia l Performa nce Of Cement Units In South India – An

Emphirica l Study (Z-Score Ana lysis).” Penelitian ini menjelaskan berdasarkan

hasil perhitungan dari kinerja keuangan dari beberapa perusahaan semen yang ada

di India Selatan dinilai sebagai kegagalan karena adanya kelebihan hutang dan

modal kerja berlebih yang dapat melemahkan kesehatan keuangan perusahaan

tertentu. Tetapi ada cara untuk menghindari kelebihan hutang dan modal kerja

berlebih tersebut yaitu dengan cara membantu meningkatkan laba operasi melalui

pemanfaatan maksimal dari kapasitas yang tersedia sehingga dapat membentuk

dan menjaga perusahaan dari masalah keuangan.

Penelitian Anjum (2012) dengan judul penelitian “Business Ba nkruptcy

Prediction Models : A Significant Study Of The Altman’s Z-Score Model.

Penelitian ini merupakan ringkasan penelitian yang signifikan di daerah

perusahaan perindustrian di India dengan prediksi kebangkrutan dan menyediakan

perbandingan model yang berbeda namun yang umum digunakan yaitu dengan

cara meneliti juga model Altman Z-Score sehingga didapat hasil yang baik dan

terdapat perubahan signifikan dalam meningkatkan prediktabilitas kebangkrutan

dan menghindari kegagalan bisnis dalam informasi keuangan.

Tabel 2.1

Variabel Penelitian Alat Uji Hasil Penelitian

1. Yuliastary

Springate ratio, Altman Z-Score ratio, Zmijewski ratio.

Independen:

Financial Distress.

Deskriptif Komparatif

Hasil penelitian ini menunjukkan bahwa kinerja keuangan yang dianalisis dengan metode Z-Score Altman, Springate, Zmijewski pada PT. Fast Food Indonesia Tbk. Periode 2008-2012 diklasifikasikan dalam keadaan sehat atau tidak berpotensi bangkrut.

Economic Value Added (EVA), Market Value Added (MVA).

Dependen:

Kinerja Keuangan Perusahaan.

Deskriptif Analisis kinerja keuangan PT, Japfa Comfeed Indonesia Tbk. dan PT. Charoen Pokphand Indonesia Tbk. dengan penggunaan metode Economic Value Added (EVA) dan Market

Value Added (MVA)

menunjukkan perusahaan dalam kondisi sehat sehingga tidak berpotensi bangkrut.

3. Peter dan

Deskriptif Hasil penelitian ini menunjukkan bahwa kinerja keuangan PT. Indofood Sukses Makmur Tbk. pada tahun 2005, 2006, 2009 adalah baik tetapi

Z-Score ratio, Springate ratio, Fulmer ratio.

Dependen:

Financial Performance

Deskriptive Dimensi kinerja keuangan beberapa perusahaan semen di India Selatan dengan analisis metode Z-Score menunjukkan perusahaan dalam keadaan sehat sehingga tidak berpotensi bangkrut.

Deskriptive Model prediksi kebangkrutan pada beberapa perusahaan perindustrian di India dalam keadaan sehat dengan menggunakan model analisis

Altman Z-Score sehingga tidak berpotensi bangkrut.

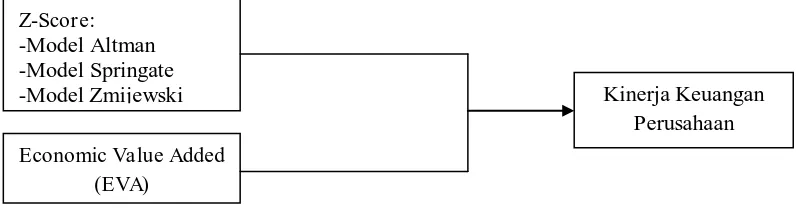

2.3 Kerangka Konseptual

Kerangka konseptual atau kerangka berpikir merupakan gambaran tentang

hubungan antar variabel yang akan diteliti, yang disusun dari berbagai teori yang

telah dideskripsikan (Sugiyono, 2006:49). Metode untuk mengukur kinerja

keuangan yang dipergunakan didalam penelitian ini adalah dengan menggunakan

metode analisis Z-Score model Altman, model Springate, model Zmijewski dan

Economic Va lue Added (EVA) pada PT. Indonesia Asahan Aluminium (Persero).

(value added) dapat dilakukan dengan metode analisis Z-Score model Altman,

model Springate, model Zmijewski dan Economic Value Added (EVA).

Menurut Muslich (2000:59) analisis Z-Score adalah analisis kinerja

keuangan perusahaan diukur secara kuantitatif dengan rasio-rasio keuangan

berdasarkan formula dari Prof. Edward I. Altman, sesuai dengan jurnalnya pada

tahun 1968, dalam hal ini analisis kinerja keuangan dilihat dari seberapa besar

kemungkinan perusahaan untuk dapat bertahan dari kebangkrutan. Dalam

studinya setelah menyeleksi 22 rasio keuangan, Altman menemukan lima rasio

dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan

tidak bangkrut. Kelima rasio tersebut adalah Working Capital to Total Assets,

Reta ined Ea rning to Tota l Assets, Ea rning Before Interest and Ta xes to Tota l

Assets, Ma rket Va lue of Equity to Book Va lue of Tota l Debt dan Sales to Total

Assets.

Menurut Tunggal (2001:1) “EVA adalah metode manajemen keuangan

untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwa

kesejahteraan hanya dapat tercipta manakala perusahanan mampu memenuhi

semua biaya operasi (operating cost) dan biaya modal (cost of capital).”Secara

lebih rinci dapat didefinisikan sebagai laba usaha dikurangi dengan pajak dan

biaya atas hutang (Net Operating After Tax) atau disingkat dengan NOPAT serta

dikurangi dengan biaya modal (cost of capital). Selisih antara laba setelah pajak

dengan biaya modal disebut spread EVA, selisih yang dipergunakan perusahaan

untuk meningkatkan pertumbuhan perusahaan, yaitu ketika investasi yang

modal (cost of capital) yang diciptakan oleh perusahaan. Hal ini berarti bahwa

pembelian mampu menciptakan nilai tambah bagi pemilik perusahaan berupa

tambahan keuntungan.

Berdasarkan latar belakang dan teori yang telah dikemukakan diatas, maka

model kerangka konseptual yang digunakan adalah sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian Sumber: Erlina(2008) 2.4 Hipotesis Penelitian

Menurut Ginting dan Situmorang (2008), hipotesis merupakan suatu

kesimpulan yang sudah diperoleh dari penyusunan kerangka pikiran, berupa

preposisi deduksi. Merumuskan hipotesis berarti membentuk preposisi yang

sesuai dengan kemungkinan-kemungkinannya serta tingkat kebenarannya (hanya

berupa jawaban yang bersifat sementara dari masalah yang sedang diidentifikasi).

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

diuraikan, maka hipotesis penelitian sebagai berikut: Diduga perkembangan

kinerja keuangan pada PT. INALUM (Persero) dari tahun 2010 sampai tahun

2014 dengan menggunakan analisis Z-Score model Altman, model Springate dan

model Zmijewski serta Economic Value Added (EVA) adalah dalam keadaan sehat

dan tidak berpotensi bangkrut. Z-Score:

-Model Altman -Model Springate -Model Zmijewski

Economic Value Added (EVA)