PENGARUH SOSIALISASI PERPAJAKAN, KESADARAN WAJIB PAJAK, KUALITAS PELAYANAN FISKUS, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

KENDARAAN BERMOTOR

(Studi Empiris pada Samsat di Daerah Istimewa Yogyakarta)

THE INFLUENCE OF TAX SOCIALIZATION, TAXPAYER AWARENESS,

TAX ADMINISTRATION SERVICE QUALITY, AND TAX SANCTION ON

VEHICLE TAX COMPLIANCE

(An Empirical Study on Samsat at Daerah Istimewa Yogyakarta)

Oleh

YENI FATMAWATI 20130420419

FAKULTAS EKONOMI DAN BISNIS

i

(Studi Empiris pada Samsat di Daerah Istimewa Yogyakarta)

THE INFLUENCE OF TAX SOCIALIZATION, TAXPAYER AWARENESS,

TAX ADMINISTRATION SERVICE QUALITY, AND TAX SANCTION ON

VEHICLE TAX COMPLIANCE

(An Empirical Study on Samsat at Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

YENI FATMAWATI 20130420419

FAKULTAS EKONOMI DAN BISNIS

iv Nomor Mahasiswa : 20130420419

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH SOSIALISASI PERPAJAKAN, KESADARAN WAJIB PAJAK, KUALITAS PELAYANAN FISKUS, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR (Studi Empiris pada Samsat di Daerah Istimewa Yogyakarta)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 2 Desember 2016

v

Kami tinggikan bagimu sebutan (nama)mu. (4) Karena sesungguhnya sesudah kesulitan itu ada kemudahan, (5) sesungguhnya sesudah kesulitan itu ada kemudahan.(6) Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain, (7) dan hanya kepada Tuhanmulah hendaknya kamu berharap.(8)”

( QS.Al Insyirah ayat 1-8)

“Kami (Allah) pasti akan menguji kamu, hingga nyata dan terbukti mana yang

pejuang dan mana yang sabar dari kamu”. (Q.S. Muhammad 31).

Dari Ibnu Mas’ud ra. Berkata, Rasulullah saw. Bersabda: “Hendaklah kalian senantiasa berlaku jujur, karena sesungguhnya kejujuran akan megantarkan pada kebaikan dan sesungguhnya kebaikan akan mengantarkan pada surga. Jika seseorang senantiasa berlaku jujur dan berusaha untuk jujur, maka dia akan dicatat di sisi Allah sebagai orang yang jujur. Hati-hatilah kalian dari berbuat dusta, karena sesungguhnya dusta akan mengantarkan kepada kejahatan dan kejahatan akan mengantarkan pada neraka. Jika seseorang sukanya berdusta dan berupaya untuk berdusta, maka ia akan dicatat di sisi Allah sebagai pendusta.”

“Barangsiapa yang menempuh suatu perjalanan dalam rangka untuk menuntut ilmu maka Allah akan mudahkan baginya jalan ke surga. Tidaklah berkumpul suatu kaum disalah satu masjid diantara masjid-masjid Allah, mereka membaca Kitabullah serta saling mempelajarinya kecuali akan turun kepada mereka ketenangan dan rahmat serta diliputi oleh para malaikat. Allah menyebut-nyebut mereka dihadapan para malaikat.”

vi

1. Rektor Universitas Muhammadiyah Yogyakarta

Terimakasih untuk rektor Universitas Muhammadiyah Yogyakarta, Prof. Dr. Bambang Cipto, M.A. yang telah memberikan saya kesempatan untuk menempuh pendidikan di Universitas Muhammadiyah Yogyakarta.

2. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta, Dr. Nano Prawoto, SE., Msi. yang telah memberikan fasilitas pendidikan serta dukungan selama penulis menyelesaikan studi.

3. Kepala Prodi Akuntansi Universitas Muhammadiyah Yogyakarta

Terimakasih saya ucapkan kepada Dr. Ietdje Nazaruddin, M.Si selaku kepala prodi akuntansi Universitas Muhammadiyah yang telah memberikan fasilitas untuk mempelajari ilmu akuntansi dengan maksimal.

4. Dosen Pembimbing Skripsi

Saya ucapkan terimakasih kepada Dr. Suryo Pratolo, SE., M.Si., Akt., AAP-A, CA selaku dosen pembimbing skripsi yang telah sabar dalam memberikan masukan serta bimbingan kepada saya dalam proses penyusunan skripsi.

5. Seluruh Dosen Akuntansi UMY

Terimakasih karena dengan sabar telah memberikan ilmu akuntansi yang sangat bermanfaat.

6. Kedua Orangtua

vii

Terimakasih kepada seluruh keluarga besarku yang selalu memberikan doa restu serta semangat demi keberhasilan studi ini.

8. My Partner

Terimakasih teruntuk my partner yang dari awal kuliah hingga saat ini selalu sabar serta selalu memberikan dukungan, semangat, serta menguatkan ketika mulai lelah menyusun skripsi ini. Thanks for everything.

9. Sahabat-Sahabatku

Saya ucapkan terimakasih kepada teman-teman seperjuanganku, Bunga, Ulfah, Asih, teman-teman bidikmisi serta sahabat-sahabatku lainnya yang tak lelah memberikan pendapatnya saat aku mulai kebingungan dalam pengerjaan skripsi.

10.Seluruh teman-teman Akuntansi UMY angkatan 2013

xii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Teori Asuransi... 12

2. Teori Kepentingan ... 12

3. Teori Daya Pikul ... 13

4. Teori Bakti ... 14

5. Teori Asas Daya Beli ... 14

6. Pajak... 15

7. Pajak Daerah ... 16

8. Pajak Kendaraan Bermotor (PKB) ... 17

9. Bea Balik Nama Kendaraan Bermotor (BBN-KB)... 17

xiii

15. Sanksi Perpajakan ... 19

16. Samsat (Sistem Administrasi Manunggal Satu Atap)... 20

B. Penurunan Hipotesis ... 20

C. Kerangka Konseptual (Pemikiran) ... 24

BAB III METODE PENELITIAN... 26

A. Populasi dan Sampel ... 26

B. Jenis dan Sumber Data ... 27

C. Teknik Pengambilan Sampel ... 27

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 28

F. Metode Analisis ... 33

BAB IV HASIL ANALISIS DATA DAN PEMBAHASAN ... 39

A. Gambaran Umum Objek Penelitian ... 39

B. Uji Statistik Deskriptif ... 44

C. Uji Kualitas Data ... 46

D. Uji Asumsi Klasik ... 49

E. Uji Hipotesis ... 52

F. Pembahasan (Interprestasi) ... 58

BAB V Kesimpulan, Saran dan Keterbatasan Penelitian... 61

A. Kesimpulan ... 61

B. Saran ... 62

C. Keterbatasan Penelitian ... 63 DAFTAR PUSTAKA

xiv

3. 1. Definisi Operasional Variabel ... 30

4. 1. Analisis Pengembalian Kuisioner ... 39

4. 2. Uji Statistik Deskriptif ... 44

4. 3. Hasil Uji Validitas ... 46

4. 4. Hasil Uji Reliabilitas ... 48

4. 5. Hasil Uji Normalitas ... 49

4. 6. Hasil Uji Multikolinearitas ... 50

4. 7. Hasil Uji Heteroskedastisitas ... 51

4. 8. Hasil Uji Regresi Linier Berganda ... 52

4. 9. Hasil Uji Koefisien Determinasi ... 54

4. 10. Hasil Uji t ... 55

xv

viii

Perpajakan terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB). Jumlah sampel yang digunakan dalam penelitian ini sebanyak 75 responden dengan metode pengambilan sampel menggunakan metode accidental sampling yaitu wajib pajak yang melakukan pembayaran PKB dan BBN-KB yang tidak sengaja ditemui peneliti pada 5 kantor Samsat di DIY. Data diperoleh dengan cara membagikan kuisioner kepada responden.

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda dengan menggunakan bantuan program SPSS 15 for windows. Hasil analisis menunjukkan bahwa Kesadaran Wajib Pajak berpengaruh positif terhadap Kepatuhan Wajib Pajak Dalam Membayar PKB dan BBN-KB, sedangkan variabel Sosialisasi Perpajakan, Kualitas Pelayanan Fiskus, serta Sanksi Perpajakan tidak berpengaruh terhadap Kepatuhan Wajib Pajak Dalam Membayar PKB dan BBN-KB.

ix

toward taxpayer compliance to pay vehicle tax (Pajak Kendaraan Bermotor-PKB) and vehicle transfer of ownership tax (Bea Balik Nama Kendaraan Bermotor-BBN-KB). The sample used in this research was 75 respondents of which sample were collected through accidental sampling with taxpayers paying PKB and BBN-KB whom the researcher accidentally encountered at 5 Samsat office at DIY. Data was collected through questionnaire distribution to the respondents.

The hypothesis test in this research was analyzed using double linier regression in SPSS 15 for windows. The analysis showed that taxpayer awareness positively influence the Obedience of Taxpayer in Paying PKB and BBN-KB. Meanwhile, the variable of Tax Socialization, Tax Administration Service Quality as well as Tax Sanction did not influence Taxpayer Compliance in paying PKB and BBN-KB.

1

PENDAHULUAN

A. Latar Belakang

Pemerintah selalu berupaya melakukan pembangunan nasional dalam segala bidang. Tujuan dari pembangunan nasional adalah mewujudkan masyarakat yang adil dan makmur. Salah satu upaya yang dilakukan pemerintah adalah menerapkan sistem otonomi daerah. Otonomi daerah merupakan penyelenggaraan pembangunan dan jalannya roda pemerintahan dilaksanakan oleh pemerintah daerah itu sendiri, dengan persetujuan pemerintah pusat (Susilawati dan Budhiarta , 2013). Untuk mewujudkan cita-cita dari pembangunan nasional tentu saja membutuhkan dana yang tidak sedikit. Penopang pembiayaan pembangunan nasional terbesar adalah bersumber dari pajak. Hal ini sejalan dengan pendapat pegawai Dirjen Pajak, Muhammad Iqbal (2015) yang menyatakan bahwa tidak bisa dipungkiri lagi bahwa salah satu penopang pendapatan nasional yaitu berasal dari penerimaan pajak yang menyumbang sekitar 70 % dari seluruh penerimaan negara.

Menurut UU No. 16 Tahun 2009, “pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.” Pajak terbagi menjadi dua yaitu pajak pusat dan pajak

otonomi daerah. Menurut UU No. 28 Tahun 2009, “pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.” Pajak daerah terbagi menjadi beberapa jenis pajak diantaranya adalah Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB).

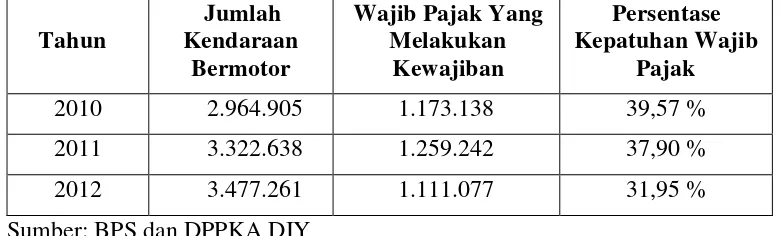

Di Daerah Istimewa Yogyakarta (DIY) pajak kendaraan bermotor merupakan sumber Pendapatan Asli Daerah (PAD) terbesar. Dari catatan Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) DIY, penghasilan dari PKB dan BBN-KB di DIY mencapai sekitar 1,2 triliun dari total PAD sekitar 1,4 triliun. Hal ini menunjukkan bahwa sekitar 85% sumber PAD berasal dari penerimaan PKB serta BBN-KB.

Mengingat begitu besarnya kontribusi penerimaan pajak kendaraan bermotor di DIY terhadap PAD, maka tingkat kepatuhan Wajib Pajak kendaraan bermotor sangatlah penting untuk mendukung segala pembangunan di DIY dalam rangka mewujudkan masyarakat yang adil dan makmur. Kepatuhan yang dimaksudkan merupakan istilah tingkat sampai dimana Wajib Pajak mematuhi undang-undang perpajakan dan memenuhi bidang perpajakan (Sundah dan Toly, 2014).

bahwa setiap warga negara yang mempunyai kepemilikan kendaraan bermotor berkewajiban untuk setia membayar pajak kendaraan bermotor. Selain itu, setiap terjadi pemindahan kepemilikan kendaraan bermotor maka harus dilakukan balik nama agar data pemilik kendaraan bermotor yang baru tercatat di kantor Samsat dan pemilik lama tidak perlu terkena pajak progresif. Dilakukannya bea balik nama kendaraan bermotor akan mempermudah pemilik baru dalam melakukan kewajiban tahunannya dalam membayar pajak kendaraan bermotor. Aturan mengenai kewajiban melakukan bea balik nama kendaraan bermotor ini telah diterapkan di Jawa Timur yaitu Pasal 71 UU No. 22 Tahun 2009 Ayat 1 huruf c dan d yang berbunyi: “ Pemilik kendaraan

bermotor wajib melaporkan kepada Kepolisian Republik Indonesia jika: c. kepemilikan kendaraan bermotor beralih, d. kendaraan digunakan secara terus menerus selama 3 bulan diluar wilayah kendaraan bermotor diregistrasi. Oleh karena itu, sebagai warga negara yang baik harus melaksanakan kewajiban pembayaran PKB dan BBN-KB karena telah diatur dalam perundang-undangan.

Tabel 1.1

Persentase Kepatuhan Wajib Pajak di DIY Tahun 2010-2012

Tahun

Sumber: BPS dan DPPKA DIY

Dari data tersebut terlihat bahwa kepatuhan wajib pajak dalam membayar PKB dan BBN-KB di 5 kantor samsat yang ada di DIY meliputi Kab. Bantul, Kab. Kulonprogo, Kab. Sleman, Kab. Gunungkidul, serta Kota Jogja masih rendah berada pada persentase kurang dari 50%. Rentan waktu tahun 2010 ke 2011 mengalami penurunan 1,67% dan tahun 2011 ke 2012 persentase penurunan meningkat menjadi 5,95%. Hal ini menimbulkan adanya tax gap yaitu situasi dimana terjadi perbedaan antara realita jumlah pajak yang diterima dengan jumlah pajak yang seharusnya diterima.

Dalam agama Islam mengajarkan bahwa setiap muslim wajib menepati amanah yang diberikan kepada seseorang. Rendahnya tingkat kepatuhan wajib pajak kendaraan bermotor merupakan salah satu contoh sikap tidak amanah. Seperti yang termuat dalam Q.S An-Nisa ayat 58:

ساّنلا نْيب ْمتْ ح ا ا لْهأ ىل تانامأا ا ّد ت ْ أ ْمكرمْأي ّّ ّ

Artinya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada

yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar

Q.S An-Nisa ayat 58 menjelaskan bahwa setiap muslim memiliki kewajiban untuk menyampaikan amanat serta memberi hukuman yang adil bagi yang melanggarnya agar menjadi pengajaran bagi manusia untuk menjadi pribadi yang lebih baik. Salah satu pengamalan Q.S An-Nisa ayat 58 yaitu membayar pajak kendaraan bermotor karena merupakan amanat dari pemerintah daerah yang merupakan kewajiban bagi seorang wajib pajak.

Persoalan kepatuhan wajib pajak seharusnya menjadi perhatian banyak pihak. Pertumbuhan jumlah kendaraan bermotor yang selalu meningkat dari tahun ke tahun harusnya juga diimbangi dengan tingkat kepatuhan wajib pajak yang tinggi sehingga pemerintah DIY mampu memaksimalkan pendapatannya yang dapat digunakan dalam pembangunan daerah seperti perbaikan jalan, pendirian sekolah, dan lain sebagainya.

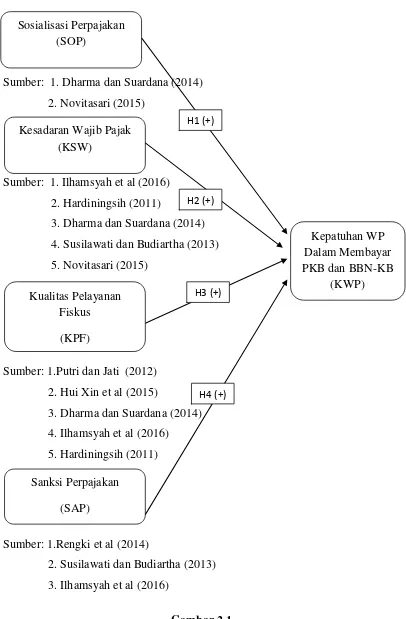

Upaya peningkatan kepatuhan wajib pajak memanglah tidak mudah. Dibutuhkan kerjasama dari berbagai kalangan terutama pemerintah dan masyarakat. Menurut Dharma dan Suardana (2014) beberapa faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar PKB dan BBN-KB yaitu kesadaran wajib pajak, sosialisasi perpajakan, serta kualitas pelayanan kantor SAMSAT.

kemudahan masyarakat dalam melakukan pembayaran pajak. Hasil penelitian yang dilakukan oleh Novitasari (2015) menunjukkan bahwa sosialisasi perpajakan berpengaruh secara parsial terhadap kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor di SAMSAT Semarang III. Namun hasil penelitian yang dilakukan oleh Sundah dan Toly (2014) menunjukkan bahwa tidak ada pengaruh sosialisasi perpajakan dan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Dilakukannya sosialisasi perpajakan diharapkan mampu menumbuhkan kesadaran masyarakat dalam membayar pajak. Masyarakat yang memiliki kesadaran akan pentingnya membayar pajak diharapkan mampu meningkatkan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor. Penelitian yang dilakukan oleh Hardiningsih (2011) menunjukkan bahwa kesadaran membayar pajak signifikan berpengaruh positif terhadap kemauan membayar pajak.

Apabila dengan sosialisasi yang di imbangi dengan kualitas pelayanan fiskus yang baik tetap belum mampu meningkatkan kepatuhan wajib pajak, maka dapat diberikan sanksi perpajakan yang dapat mengikat wajib pajak. Selain itu, sanksi perpajakan juga mampu menjadi pengontrol bagi wajib pajak yang telah patuh membayar PKB dan BBN-KB. Menurut hasil penelitian yang dilakukan Ilhamsyah, et al (2016) bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

Menurut, Asisten III Pemprov Bali I Made Santha saat menjadi pembicara pada Diskusi Publik Optimalisasi Pelayanan Samsat Online Jilid II di Denpasar, Jumat, hingga September 2013 dari total kendaraan bermotor sekitar 3juta lebih yang membayar pajak hanya 1,75 juta unit. Kebocoran penerimaan pajak (selisih antara jumlah kendaraan bermotor dengan yang membayar pajak) pada tahun 2010 sekitar 27,46%, tahun 2011 sebesar 28,11%, tahun 2012 sekitar 31,04%. Hal ini menunjukkan bahwa kepatuhan wajib pajak di Bali juga mengalami penurunan dari tahun 2010-2012, namun tingkat kepatuhan wajib pajak di Bali lebih tinggi dibandingkan di DIY yang tingkat kebocoran penerimaan pajak lebih dari 50%.

dengan penelitian yang dilakukan oleh Novitasari (2015) yang menunjukkan bahwa kualitas pelayanan tidak berpengaruh terhadap kepatuhan wajib pajak dan penelitian dari Sundah dan Toly (2014) menunjukkan bahwa sosialisasi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Seharusnya adanya sosialisasi perpajakan serta kualitas pelayanan fiskus yang baik akan mempengaruhi kepatuhan wajib pajak. Adanya perbedaan hasil penelitian terdahulu memotivasi peneliti untuk melakukan penelitian kembali mengenai kepatuhan wajib pajak dalam membayar PKB dan BBN-KB di DIY yang tingkat kepatuhan wajib pajaknya masih belum sesuai dengan harapan sehingga menyebabkan tax gap.

Di Daerah Istimewa Yogyakarta, penelitian mengenai kepatuhan wajib pajak kendaraan bermotor belum banyak ditemui. Hal ini dibuktikan masih terbatasnya jurnal atau hasil penelitian yang menguji kepatuhan wajib pajak dalam membayar PKB dan BBN-KB di DIY, sehingga peneliti semakin tertarik untuk melakukan penelitian ini. Berdasarkan fenomena yang melatarbelakangi dilakukannya penelitian, judul dari penelitian ini yaitu: “Pengaruh Sosialisasi Perpajakan, Kesadaran Wajib Pajak, Kualitas

Pelayanan Fiskus, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib

Pajak Kendaraan Bermotor”.

B. Batasan Masalah

Terdapat banyak faktor yang berpengaruh pada kepatuhan wajib pajak dalam membayar Pajak Kendaraan Bermotor serta Bea Balik Nama Kendaraan Bermotor, namun peneliti hanya meneliti 4 faktor yaitu sosialisasi perpajakan, kesadaran wajib pajak, kualitas pelayanan fiskus, serta sanksi perpajakan.

C. Rumusan Masalah

1. Apakah sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB?

2. Apakah kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB?

4. Apakah sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB?

D. Tujuan Penelitian

Penelitian ini bertujuan:

1. Untuk menguji dan membuktikan secara empiris bahwa sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

2. Untuk menguji dan membuktikan secara empiris bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

3. Untuk menguji dan membuktikan secara empiris bahwa kualitas pelayanan fiskus berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

4. Untuk menguji dan membuktikan secara empiris bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini: 1. Kegunaan Teoritis

perpajakan terhadap kepatuhan WP dalam membayar PKB dan BBN-KB sehingga hasil penelitian dapat dibandingkan dengan penelitian sebelumnya serta dapat menggugah peneliti lain untuk melakukan serta mengembangkan penelitian yang serupa sehingga diharapkan akan bermanfaat bagi kegiatan penelitian dan pengembangan ilmu pengetahuan khususnya perpajakan. 2. Kegunaan Praktik

a. Bagi Pemerintah

1) Memberikan gambaran kepada pemerintah daerah mengenai pentingnya meningkatkan kepatuhan wajib pajak dalam membayar PKB dan BBN-KB di DIY.

2) Mengevaluasi kualitas pelayanan fiskus dalam melakukan pelayanan pajak kendaraan bermotor di Samsat DIY.

b. Bagi Wajib Pajak

1) Menumbuhkan kesadaran bagi wajib pajak untuk meningkatkan kepatuhan pembayaran PKB dan BBN-KB.

2) Sebagai alat pemberian sosialisasi kepada wajib pajak akan pentingnya membayar PKB dan BBN-KB.

c. Bagi Perguruan Tinggi

1) Memberikan gambaran mengenai pentingnya belajar perpajakan dalam perguruan tinggi untuk mendukung upaya peningkatan kepatuhan WP.

12

TINJAUAN PUSTAKA

A. Landasan Teori

Teori-teori yang digunakan dalam penelitian ini antara lain: 1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut (Mardiasmo, 2011).

Seorang wajib pajak yang melakukan pembayaran pajak kendaraan bermotor akan merasa dirinya aman serta terbebas dari pemberian sanksi maupun tilang ketika dilakukan razia oleh polisi. Oleh karena itu, pajak kendaraan bermotor merupakan salah satu asuransi bagi wajib pajak.

2. Teori Kepentingan

kepada negara akan lebih mematuhi untuk membayar pajak kendaraan bermotor karena ia bekerja untuk negara dan memiliki kepentingan kepada negara. Selain itu, jenis kendaraan yang digunakan oleh para pejabat (pihak yang berkepentingan kepada negara) juga lebih berkelas sehingga pajak kendaraan bermotor yang dibayarkan juga akan semakin tinggi. Oleh karena itu, semakin tinggi kepentingan atau perlindungan dari negara maka semakin tinggi pajak yang akan dibayarkan.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu:

a. Unsur Obyektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

b. Unsur Subyektif, dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi (Mardiasmo, 2011).

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban (Mardiasmo, 2011). Oleh karena itu, warga negara yang lalai dalam membayar pajak dianggap kurang atau tidak berbakti kepada negaranya.

Salah satu kewajiban warga negara adalah membayar pajak termasuk pajak kendaraan bermotor. Masyarakat yang memiliki kepemilikan kendaraan bermotor harus berkonsekuensi membayar pajak karena merupakan kewajiban kepada negara. Apabila melanggar kewajibannya maka wajib pajak dikatakan tidak mencintai negaranya sendiri.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan (Mardiasmo, 2011). Oleh karena itu, apabila pemerintah mampu menarik daya beli masyarakat kepada negara dalam bentuk pembayaran pajak, maka diharapkan pembangunan nasional dapat terlaksana dengan baik.

daerah di DIY yang cukup besar mencapai 85%. Kemudian dana pemungutan pajak kendaraan bermotor dialokasikan kembali untuk pembangunan daerah dalam rangka mencapai kesejahteraan masyarakat khususnya di DIY.

6. Pajak

Menurut Undang-Undang No. 16 Tahun 2009, “pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat."

Definisi atau pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2011): Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Pajak negara yang saat ini masih berlaku adalah:

a. Pajak Penghasilan (PPh).

b. Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah (PPN dan PPnBM).

c. Bea Materai.

d. Pajak Bumi dan Bangunan (PBB).

7. Pajak Daerah

Menurut Undang-Undang No. 28 Tahun 2009, “pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Mardiasmo (2011) pajak daerah dibagi menjadi 2 yaitu: a. Pajak Provinsi, terdiri dari:

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor 3) Pajak Bahan Bakar Kendaraan Bermotor 4) Pajak Air Permukaan, dan

5) Pajak Rokok

b. Pajak Kabupaten/Kota, terdiri dari: 1) Pajak Hotel

2) Pajak Restoran 3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan 7) Pajak Parkir

8) Pajak Air Tanah

10) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 11) Bea Perolehan Hak atas Tanah dan Bangunan

8. Pajak Kendaraan Bermotor (PKB)

Menurut Undang-Undang Nomor 28 Tahun 2009, “Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor.” Selanjutnya yang dimaksud kendaraan bermotor adalah semua

kendaraan beroda beserta gandengannya yang digunakan disemua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

9. Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Menurut Undang-Undang Nomor 28 Tahun 2009, “Bea Balik Nama Kendaraan Bermotor (BBN-KB) adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.”

10. Wajib Pajak (WP)

meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.”

11. Kepatuhan Wajib Pajak

Kepatuhan wajib pajak adalah tingkat sampai dimana Wajib Pajak mematuhi undang-undang perpajakan dan memenuhi bidang perpajakan (Sundah dan Toly, 2014). Kepatuhan wajib pajak dapat dijadikan indikator sebagai alat untuk mengukur seberapa besar kontribusi rakyat sebagai wujud dukungan pada pemerintah dalam melakukan pembangunan dalam segala bidang. Menurut Dharma dan Suardana, (2014) beberapa faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar PKB dan BBN-KB yaitu kesadaran wajib pajak, sosialisasi perpajakan, serta kualitas pelayanan kantor SAMSAT.

12. Sosialisasi Perpajakan

13. Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nuraninya yang tulus ikhlas (Susilawati dan Budiartha, 2013). Apabila kesadaran wajib pajak tinggi diharapkan kepatuhan wajib pajak muncul secara sukarela.

14. Kualitas Pelayanan Fiskus

Menurut Sari dan Susanti (2014) pelayanan yang berkualitas harus dapat memberikan keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggap, serta prosedur pelayanan yang mudah dan tidak berbelit-belit. Oleh karena itu, dibutuhkan kehandalan petugas pajak dalam memberikan pelayanan kepada wajib pajak.

15. Sanksi Perpajakan

16. Samsat (Sistem Administrasi Manunggal Satu Atap)

Menurut Peraturan Presiden Republik Indonesia Nomor 5 Tahun 2015, Sistem Administrasi Manunggal Satu Atap yang selanjutnya disebut Samsat adalah serangkaian kegiatan dalam penyelenggaraan Registrasi dan Identifikasi Kendaraan Bermotor, pembayaran Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, dan pembayaran Sumbangan Wajib Dana Kecelakaan Lalu Lintas dan Angkutan Jalan secara terintregasi dan terkoordinasi dalam Kantor Bersama Samsat.

B. Penurunan Hipotesis

1. Pengaruh Sosialisasi Perpajakan Terhadap Kepatuhan WP Dalam

Membayar PKB dan BBN-KB

Penelitian yang dilakukan oleh Dharma dan Suardana (2014) menyimpulkan bahwa sosialisasi perpajakan berpengaruh signifikan positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Penelitian yang dilakukan oleh Novitasari (2014) juga menunjukkan bahwa sosialisasi perpajakan berpengaruh secara parsial terhadap kepatuhan wajib pajak. Berdasarkan uraian di atas, maka dapat dikembangkan hipotesis penelitian yang pertama yaitu:

H1: Sosialisasi perpajakan berpengaruh positif terhadap kepatuhan WP dalam membayar PKB dan BBN-KB.

2. Pengaruh Kesadaran WP Terhadap Kepatuhan WP Dalam Membayar

PKB dan BBN-KB

Hasil penelitian terdahulu yang dilakukan oleh Ilhamsyah et al (2016) menunjukkan bahwa kesadaran WP berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar pajak PKB dan BBN-KB di Samsat Kota Malang. Hasil penelitian tersebut semakin didukung oleh penelitian yang dilakukan oleh Hardiningsih (2011), Dharma dan Suardana (2014) serta Novitasari (2015) bahwa kesadaran wajib pajak berpengaruh positif terhadap kemauan membayar pajak. Dari uraian di atas, maka dapat dikembangkan hipotesis penelitian yang kedua yaitu:

H2: Kesadaran WP berpengaruh positif terhadap kepatuhan WP dalam membayar PKB dan BBN-KB.

3. Pengaruh Kualitas Pelayanan Fiskus Terhadap Kepatuhan WP Dalam

Membayar PKB dan BBN-KB

(Jatmika 2006:21) dalam Ilhamsyah et al (2016). Selain itu, pemungutan pajak kendaraan bermotor menggunakan sistem official assessment dimana besarnya pajak ditentukan oleh fiskus, sehingga fiskus berperan penting dalam memberikan keadilan bagi wajib pajak sesuai dengan teori keadilan. Oleh karena itu, kualitas pelayanan fiskus yang baik akan semakin meningkatkan kepatuhan WP dalam membayar PKB dan BBN-KB. Hal ini didukung oleh penelitian dari Putri dan Jati (2012), Dharma dan Suardana (2014) serta Hardiningsih (2011) yang menunjukkan bahwa kualitas pelayanan fiskus berpengaruh signifikan positif terhadap kepatuhan WP dalam membayar pajak kendaraan bermotor. Hal ini sejalan dengan penelitian yang dilakukan oleh Hui Xin et al (2015) yang dilakukan di Malaysia bahwa kehandalan petugas pajak berpengaruh signifikan terhadap kepatuhan membayar pajak. Dari uraian di atas dapat dikembangkan hipotesis penelitian yang ketiga yaitu:

H3: Kualitas pelayanan fiskus berpengaruh positif terhadap kepatuhan WP dalam membayar PKB dan BBN-KB.

4. Pengaruh Sanksi Perpajakan Terhadap Kepatuhan WP Dalam

Membayar PKB dan BBN-KB

enggan melakukan pelanggaran perpajakan dan lebih memilih untuk memenuhi kewajiban perpajakan daripada mendapatkan sanksi. Selain itu, sanksi perpajakan juga dapat mengikat wajib pajak yang telah taat pajak sesuai dengan teori asuransi dimana fiskus memberikan asuransi berupa terbebasnya dari sanksi perpajakan bagi wajib pajak yang taat membayar pajak. Adanya sanksi perpajakan diharapkan dapat meningkatkan kepatuhan wajib pajak (Sari dan Susanti, 2014).

Hasil penenelitian dari Rengki et al (2014) menunjukkan bahwa sanksi perpajakan berpengaruh terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan. Hal ini semakin didukung oleh hasil penelitian dari Susilawati dan Budiartha (2013) bahwa sanksi perpajakan berpengaruh signifikan positif terhadap kepatuhan WP dalam membayar pajak kendaraan bermotor. Dari uraian di atas, dapat dikembangkan hipotesis penelitian yang keempat yaitu:

H4: Sanksi perpajakan pengaruh positif terhadap kepatuhan WP dalam membayar PKB dan BBN-KB.

C. Kerangka Konseptual (Pemikiran)

Sumber: 1. Dharma dan Suardana (2014)

2. Novitasari (2015)

Sumber: 1. Ilhamsyah et al (2016)

2. Hardiningsih (2011)

Sumber: 1.Rengki et al (2014)

26

METODE PENELITIAN

A. Populasi dan Sampel

B. Jenis dan Sumber Data

Jenis dari penelitian ini adalah penelitian kuantitatif melalui survey dengan menggunakan data primer. Data primer adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian atau yang bersangkutan yang memerlukannya. Data primer disebut juga data asli atau data baru (Nazaruddin dan Basuki, 2016). Selain itu, data primer merupakan data yang diperoleh melalui observasi, wawancara, serta kuisioner.

Sumber data penelitian ini adalah data primer berupa kuisioner yang dibagikan kepada responden atau wajib pajak yang melakukan pembayaran pajak yang tidak sengaja ditemui di 5 kantor Samsat yang ada di DIY meliputi Samsat Kota Jogja, Samsat Kab. Sleman, Samsat Kab. Bantul, Samsat Kab. Kulonprogo, dan Samsat Kab. Gunungkidul.

C. Teknik Pengambilan Sampel

D. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini menggunakan kuisioner yang dibagikan kepada 75 responden yang terdiri dari 15 responden pada masing-masing kantor Samsat yang ada di DIY atau (15 responden x 5 kantor Samsat = 75 responden) yang tidak sengaja ditemui pada masing-masing kantor Samsat yang ada di DIY.

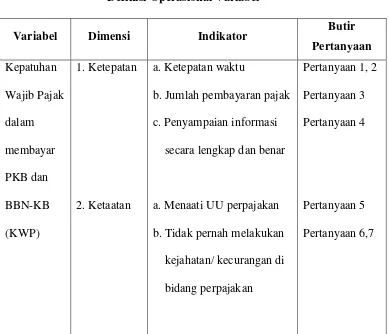

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Penelitian ini terdiri dari satu variabel dependen yaitu kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat dari variabel independen, sedangkan variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (Sugiyono, 2007). Variabel independen dari penelitian ini terdiri dari empat variabel yaitu sosialisasi perpajakan, kesadaran wajib pajak, kualitas pelayanan fiskus, serta sanksi perpajakan.

1. Variabel Dependen

2. Variabel Independen

a. Sosialisasi Perpajakan (SOP)

Sosialisasi perpajakan dapat diartikan sebagai upaya yang dilakukan oleh Dirjen Pajak untuk memberikan sebuah pengetahuan kepada masyarakat dan khususnya wajib pajak agar mengetahui tentang segala hal mengenai perpajakan baik peraturan maupun tata cara perpajakan melalui metode-metode yang tepat (Rochmawati dkk, 2014).

b. Kesadaran Wajib Pajak (KSW)

Kesadaran wajib pajak dapat diartikan sebagai sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nuraninya yang tulus ikhlas (Susilawati dan Budiartha, 2013).

c. Kualitas Pelayanan Fiskus (KPF)

Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggap, serta prosedur pelayanan yang mudah dan tidak berbelit-belit.

d. Sanksi Perpajakan (SAP)

Variabel dalam penelitian ini diukur dengan skala likerts 1-5 poin untuk 30 pertanyaan dengan perincian sebagai berikut:

Angka 1: Sangat Tidak Setuju (STS) Angka 2: Tidak Setuju (TS)

Angka 3: Netral (N) Angka 4: Setuju (S)

Angka 5: Sangat Setuju (SS)

Ringkasan definisi operasional variabel dalam penelitian ini disajikan dalam tabel berikut:

Tabel 3.1

Definisi Operasional Variabel

Variabel Dimensi Indikator Butir

Variabel Dimensi Indikator Butir

a. Sosialisasi oleh petugas pajak c. Sosialisasi efektif dan tepat sasaran

1. Sukarela a. Kemauan/ kesadaran pribadi

b. Tidak ada paksaan

Pertanyaan 14

Variabel Dimensi Indikator Butir

Variabel Dimensi Indikator Butir

c. Polisi akan bertindak tegas kepada para

Metode analisis data yang digunakan dalam penelitian ini terdiri dari: 1. Uji Kualitas Data

a. Uji Validitas

seharusnya diukur. Suatu instrumen penelitian harus dilakukan uji validitas agar alat ukur yang digunakan valid sehingga didapatkan hasil penelitian yang sebenarnya atau benar. Suatu instrumen dikatakan valid apabila seluruh item pembentuk variabel memiliki kolerasi (r) dengan skor total masing-masing variabel ≥ 0,25 (Nazarudin dan Basuki, 2016).

b. Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen yang dalam hal ini kuisioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama akan menghasilkan data yang konsisten. Dengan kata lain, reliabilitas instrumen mencirikan tingkat konsistensi. Nilai koefisien reliabilitas (Cronbach’s Alpha) yang baik adalah di atas 0,7 (cukup baik), di atas 0,8 (baik) (Nazaruddin dan Basuki, 2016).

2. Uji Asumsi Klasik a. Uji Normalitas

dari 5% maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai signifikansi Kolmogrov-Smirnov Test lebih kecil dari 5% maka dapat disimpulkan bahwa residual menyebar tidak normal (Nazaruddin dan Basuki, 2016).

b. Uji Multikolinearitas

Multikolinearitas atau Kolinearitas Ganda (Multicollinearity) adalah adanya hubungan linear antara perubah bebas X dalam Model Regresi Ganda. Pendektesian multikolinearitas dapat dilihat melalui nilai Variance Inflation Factor (VIF) pada tabel hasil pengujian multikolinearitas. Kriteria pengujiannya yaitu apabila nilai VIF < 10 serta nilai Tolerance > 0,1 maka tidak terdapat multikolinearitas diantara variabel independen dan sebaliknya (Nazaruddin dan Basuki, 2016).

c. Uji Heteroskedastisitas

3. Uji Hipotesis

a. Uji Regresi Linier Berganda

Analisis regresi ganda digunakan oleh peneliti apabila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi, analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal 2 (Sugiyono, 2007).

Persamaan regresi dari penelitian ini adalah:

KWP = α + β1 SOP + β2 KSW + β3 KPF + β4 SAP + e

Keterangan:

KWP : Kepatuhan WP dalam membayar PKB dan BBN-KB α : Konsanta

β1,β2,β3,β4 : Koefisien Regresi

SOP : Sosialisasi Perpajakan KSW : Kesadaran Wajib Pajak KPF : Kualitas Pelayanan Fiskus SAP : Sanksi Perpajakan

e : Eror atau variabel pengganggu

b. Koefisien Determinasi

dalam membayar PKB dan BBN-KB. Besarnya persentase masing-masing variabel independen dapat diketahui dengan melihat besarnya koefisien determinan (Adjusted R Square).

Besarnya koefisien determinan adalah antara 0 sampai 1. Nilai 0 (nol) menunjukan bahwa tidak adanya hubungan antara variabel independen dengan variabel dependen, sedangkan nilai 1 berarti terdapat hubungan yang sempurna antara variabel independen terhadap variabel dependen. Semakin besar koefisien determinasi suatu persamaan regresi maka semakin besar pula pengaruh variabel independen terhadap variabel dependen Ghozali (2009) dalam Irianingsih (2015).

c. Uji t

Menurut Imam Ghozali (2006) uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variabel dependen. Pengujian dilakukan

dengan menggunakan signifikan level 0,05 (α=5%). Penerimaan atau

penolakan hipotesis dilakukan dengan kriteria:

1) Jika nilai signifikansi ≤ 0,05 dan koefisien regresi bernilai positif maka

hipotesis diterima (koefisien regresi signifikan). Ini berarti secara

parsial variabel independen tersebut mempunyai pengaruh yang

signifikan terhadap variabel dependen.

2) Jika nilai signifikansi > 0,05 dan koefisien regresi bernilai negatif maka

parsial variabel independen tidak mempunyai pengaruh secara

signifikan terhadap variabel dependen.

d. Uji F

Uji F dalam analisis regresi linier berganda bertujuan untuk mengetahui pengaruh variabel independen secara simultan yang ditunjukan dalam tabel ANOVA. Menurut Nazaruddin dan Basuki (2016), kriteria pengujiannya adalah:

1) Jika nilai signifikansi < 0,05 maka keputusannya adalah terima hipotesis atau variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

39

HASIL ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

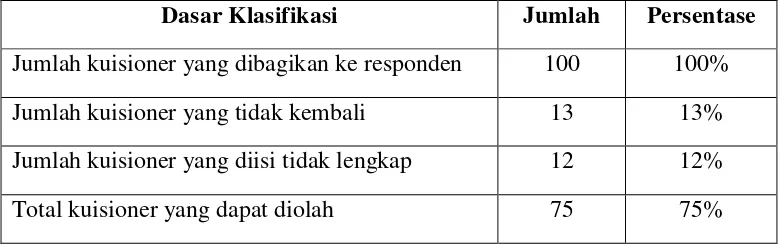

Penelitian ini menggunakan data primer berupa kuisioner yang dibagikan kepada 100 responden yaitu wajib pajak yang melakukan pembayaran pajak kendaraan bermotor di lima samsat yang ada di DIY meliputi Samsat Bantul, Samsat Kulonprogo, Samsat Kota Jogja, Samsat Gunungkidul, dan Samsat Sleman. Jumlah kuisioner yang dibagikan sebanyak 100 kuisioner, 13 kuisioner tidak kembali dan 12 kuisioner tidak bisa diolah dikarenakan pengisian data tidak lengkap, sehingga jumlah kuisioner yang dapat digunakan untuk analisis data pada penelitian ini sebanyak 75 kuisioner. Pembagian kuisioner dilaksanakan pada tanggal 15 September 2016 sampai 20 Oktober 2016. Analisis pengembalian kuisioner disajikan dalam tabel berikut:

Tabel 4.1

Analisis Pengembalian Kuisioner

Dasar Klasifikasi Jumlah Persentase

Jumlah kuisioner yang dibagikan ke responden 100 100%

Jumlah kuisioner yang tidak kembali 13 13%

Jumlah kuisioner yang diisi tidak lengkap 12 12%

Total kuisioner yang dapat diolah 75 75%

1. Demografi Obyek Penelitian

Obyek penelitian diklasifikasikan berdasarkan identitas Wajib Pajak Kendaraan Bermotor meliputi usia Wajib Pajak, jenis kelamin Wajib Pajak, pendidikan terakhir Wajib Pajak, dan pekerjaan Wajib Pajak.

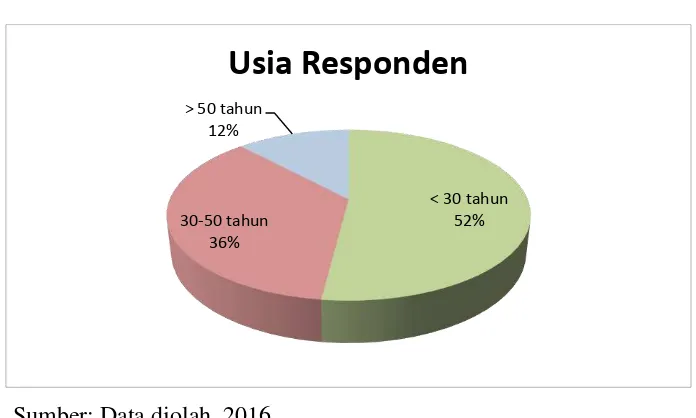

a. Klasifikasi Wajib Pajak Kendaraan Bermotor Berdasarkan Usia

Grafik yang menunjukkan klasifikasi responden berdasarkan usia Wajib Pajak Kendaraan Bermotor adalah sebagai berikut:

Gambar 4.1

Klasifikasi Responden Berdasarkan Usia

Sumber: Data diolah, 2016

Berdasarkan grafik diatas dijelaskan bahwa persentase Wajib Pajak Kendaraan Bermotor yang berusia kurang dari 30 tahun sebesar 52%, yang berusia antara 30-50 tahun sebesar 36% dan yang berusia lebih dari 50 tahun sebesar 12%. Frekuensi responden paling banyak adalah responden yang berusia kurang dari 30 tahun yaitu sebesar 52% sedangkan frekuensi responden paling sedikit adalah responden yang berusia lebih dari 50 tahun yaitu sebesar 12%.

< 30 tahun 52% 30-50 tahun

36% > 50 tahun

12%

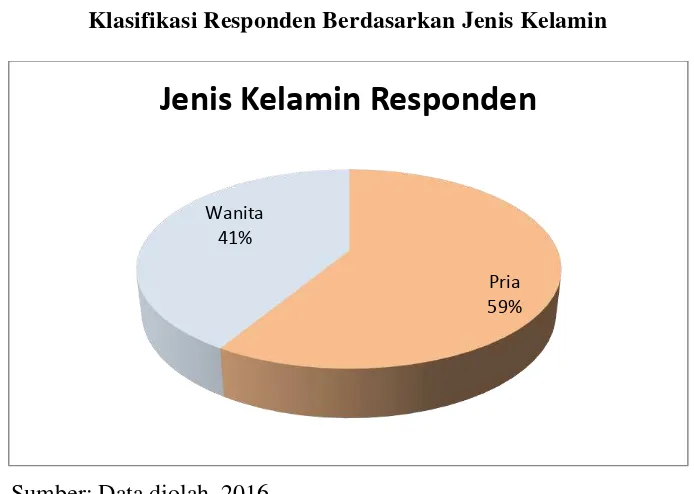

b. Klasifikasi Wajib Pajak Kendaraan Bermotor Berdasarkan Jenis Kelamin Grafik yang menunjukkan klasifikasi responden berdasarkan jenis kelamin Wajib Pajak Kendaraan Bermotor adalah sebagai berikut:

Gambar 4.2

Klasifikasi Responden Berdasarkan Jenis Kelamin

Sumber: Data diolah, 2016

Berdasarkan grafik diatas dijelaskan bahwa persentase Wajib Pajak Kendaraan Bermotor yang berjenis kelamin pria sebesar 59% dan yang berjenis kelamin perempuan sebesar 41%. Frekuensi responden yang berjenis kelamin pria yaitu sebesar 59% lebih besar dibandingkan dengan frekuensi responden yang berjenis kelamin wanita yaitu sebesar 41%. Selisih frekuensi responden yang berjenis kelamin pria dengan responden yang berjenis kelamin wanita sebesar 18%. Dapat disimpulkan bahwa jumlah wajib pajak yang melakukan pembayaran pajak kendaraan bermotor pada saat dilakukan penelitian mayoritas berjenis kelamin pria.

Pria 59% Wanita

41%

c. Klasifikasi Wajib Pajak Kendaraan Bermotor Berdasarkan Pendidikan Terakhir

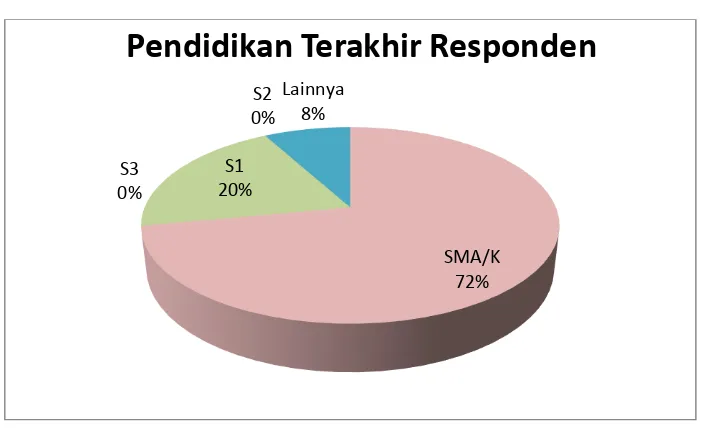

Grafik yang menunjukkan klasifikasi responden berdasarkan pendidikan terakhir Wajib Pajak Kendaraan Bermotor adalah sebagai berikut:

Gambar 4.3

Klasifikasi Responden Berdasarkan Pendidikan Terakhir

Sumber: Data diolah, 2016

Berdasarkan grafik diatas dijelaskan bahwa persentase Wajib Pajak Kendaraan Bermotor dengan pendidikan terakhir SMA/K sebesar 72%, S1 sebesar 20%, S2 dan S3 sebesar 0% atau tidak ada, dan Lainnya sebesar 8%. Frekuensi responden paling banyak adalah responden dengan pendidikan terakhir SMA/K yaitu sebesar 72% sedangkan frekuensi responden paling sedikit adalah responden dengan pendidikan lainnya (selain SMA/K, S1, S2, dan S3) yaitu sebesar 8%. Tidak ada responden yang berpendidikan terakhir S2 dan S3.

SMA/K 72% S1

20% S2 0%

S3 0%

Lainnya 8%

d. Klasifikasi Wajib Pajak Kendaraan Bermotor Berdasarkan Pekerjaan

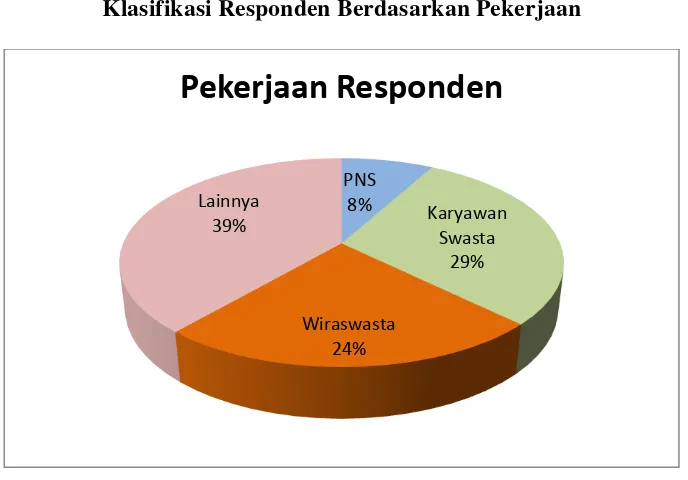

Grafik yang menunjukkan klasifikasi responden berdasarkan pekerjaan Wajib Pajak Kendaraan Bermotor adalah sebagai berikut:

Gambar 4.4

Klasifikasi Responden Berdasarkan Pekerjaan

Sumber: Data diolah, 2016

Berdasarkan grafik diatas dijelaskan bahwa persentase Wajib Pajak Kendaraan Bermotor yang pekerjaannya PNS sebesar 8%, Wiraswasta 24%, Karyawan Swasta 29%, dan Lainnya (selain PNS, Wiraswasta, dan Karyawan Swasta) sebesar 39%. Frekuensi responden paling banyak adalah responden dengan pekerjaan Lainnya (selain PNS, Wiraswasta, dan Karyawan Swasta) yaitu sebesar 39% sedangkan frekuensi responden paling sedikit adalah responden dengan pekerjaan PNS yaitu sebesar 8%.

PNS

8% Karyawan Swasta

29%

Wiraswasta 24% Lainnya

39%

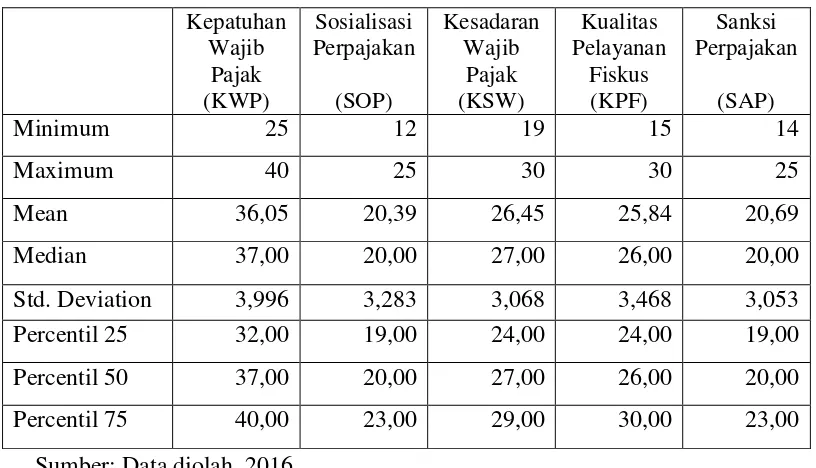

B. Uji Statistik Deskriptif

Variabel sosialisasi perpajakan (SOP) memiliki nilai minimum responden sebesar 12 dan nilai maximum responden sebesar 25. Rata-rata total jawaban responden sebesar 20,39 berada di atas angka median 20,00 atau berada pada posisi di atas percentiles 50 sehingga dapat disimpulkan bahwa sosialisasi perpajakan di DIY sudah cukup tinggi. Selain itu, ditunjukkan penyimpangan data yang kecil karena nilai standar deviasi sebesar 3,283 lebih kecil dari nilai rata-rata.

Variabel kesadaran wajib pajak (KSW) memiliki nilai minimum responden sebesar 19 dan nilai maximum responden sebesar 30. Rata-rata total jawaban sebesar 26,45 berada di bawah angka median 27,00 atau berada pada posisi di bawah percentiles 50 sehingga dapat disimpulkan bahwa kesadaran wajib pajak kendaraan bermotor di DIY masih rendah. Selain itu, ditunjukkan penyimpangan data yang kecil karena nilai standar deviasi sebesar 3,068 lebih kecil dari nilai rata-rata.

Variabel kualitas pelayanan fiskus (KPF) memiliki nilai minimum responden sebesar 15 dan nilai maximum responden sebesar 30. Rata-rata total jawaban responden sebesar 25,84 berada di bawah angka median 26,00 atau berada pada posisi di bawah percentiles 50 sehingga dapat disimpulkan bahwa kualitas pelayanan fiskus masih rendah. Selain itu, ditunjukan penyimpangan data yang kecil karena nilai standar deviasi sebesar 3,468 lebih kecil dari nilai rata-rata.

responden sebesar 20,69 berada di atas angka median 20,00 atau berada pada posisi di atas persentil 50 sehingga dapat disimpulkan bahwa sanksi perpajakan sudah cukup tinggi. Selain itu, ditunjukan penyimpangan data yang kecil karena nilai standar deviasi sebesar 3,053 lebih kecil dari nilai rata-rata.

C. Uji Kualitas Data

1. Uji Validitas

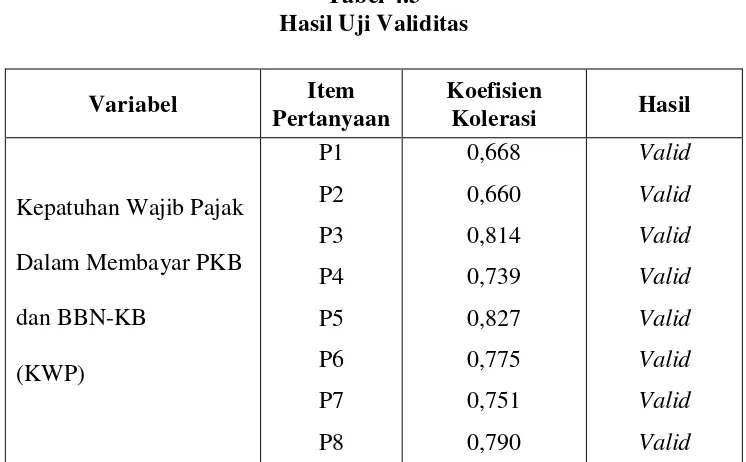

Suatu instrumen penelitian harus dilakukan uji validitas agar alat ukur yang digunakan valid sehingga didapatkan hasil penelitian yang sebenarnya atau benar. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Suatu instrumen dikatakan valid apabila seluruh item pembentuk variabel memiliki kolerasi (r) dengan skor total masing-masing variabel ≥ 0,25 (Nazarudin dan Basuki, 2016). Hasil uji validitas ditampilkan pada tabel berikut:

Pada tabel hasil uji validitas dijelaskan bahwa seluruhan item pertanyaan yang berjumlah 30 item memiliki total koefisien kolerasi ≥ 0,25

sehingga telah memenuhi persyaratan uji validitas yaitu total koefisien kolerasi harus ≥ 0,25, oleh karena itu, seluruh item instrumen penelitian

dapat dinyatakan valid. Hal ini dapat diartikan bahwa seluruh item pertanyaan dapat digunakan untuk mengukur variabel yang diteliti dalam penelitian ini.

2. Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen yang dalam hal ini kuisioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama akan menghasilkan data yang konsisten. Nilai koefisien reliabilitas (Cronbach’s Alpha) yang baik adalah di atas 0,7 (cukup baik), di atas 0,8 (baik) (Nazaruddin dan Basuki, 2016). Hasil uji reliabilitas ditampilkan pada tabel berikut:

Tabel 4.4 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha Hasil

Kepatuhan Wajib Pajak Dalam Membayar

PKB dan BBN-KB (KWP) 0,884 Reliabel

Sosialisasi Perpajakan (SOP) 0,885 Reliabel

Kesadaran Wajib Pajak (KSW) 0,857 Reliabel

Kualitas Pelayanan Fiskus (KPF) 0,860 Reliabel

Sanksi Perpajakan (SAP) 0,877 Reliabel

Dari tabel hasil pengujian reliabilitas, variabel Kepatuhan Wajib Pajak Dalam Membayar PKB dan BBN-KB (KWP) menunjukkan angka Cronbach’s Alpha sebesar 0,884, variabel Sosialisasi Perpajakan (SOP)

0,885, variabel Kesadaran Wajib Pajak (KSW) 0,857, variabel Kualitas Pelayanan Fiskus (KPF) 0,860 dan variabel Sanksi Perpajakan (SAP) 0,887. Semua variabel pengujian menunjukkan nilai Cronbach’s Alpha > 0,8 sehingga hasil pengujian reliabilitas dapat dinyatakan reliabel secara baik karena memenuhi syarat pengujian reliabilitas dengan angka > 0,8.

D. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Dari hasil uji normalitas, jika nilai signifikansi Kolmogrov-Smirnov Test lebih besar dari 5% maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai signifikansi Kolmogrov-Smirnov Test lebih kecil dari 5% maka dapat disimpulkan bahwa residual menyebar tidak normal (Nazaruddin dan Basuki, 2016). Hasil uji normalitas ditampilkan pada tabel berikut:

Tabel 4.5 Hasil Uji Normalitas

Kolmogorov-Smirnov Z

Asymp Sig

(2-tailed) Keterangan

Pada tabel hasil uji normalitas, dari 75 sampel yang dilakukan pengujian normalitas, nilai signifikansi Kolmogrov-Smirnov Test (Asymp Sig (2-tailed) menunjukkan nilai 0,402 > 5% atau 0,05 sehingga dapat disimpulkan bahwa data yang digunakan dalam penelitian ini berdistribusi normal.

2. Uji Multikolinearitas

Multikolinearitas atau Kolinearitas Ganda (Multicollinearity) adalah adanya hubungan linear antara perubah bebas X dalam Model Regresi Ganda. Pendektesian multikolinearitas dapat dilihat melalui nilai Variance Inflation Factor (VIF) pada tabel hasil pengujian multikolinearitas. Kriteria pengujiannya yaitu apabila nilai VIF < 10 serta nilai Tolerance > 0,1 maka tidak terdapat multikolinearitas diantara variabel independen dan sebaliknya (Nazaruddin dan Basuki, 2016). Hasil uji multikolinearitas ditampilkan pada tabel berikut:

Tabel 4.6

Hasil Uji Multikolinearitas

Variabel

Independen Tolerance VIF Keterangan

SOP 0,524 1,908 Bebas Multikolinearitas

KSW 0,616 1,624 Bebas Multikolinearitas

KPF 0,501 1,996 Bebas Multikolinearitas

SAP 0,450 2,221 Bebas Multikolinearitas

Sumber: Data diolah, 2016

(KSW) 0,616, variabel Kualitas Pelayanan Fiskus (KPF) 0,501 dan variabel Sanksi Perpajakan (SAP) 0,450. Nilai tolerance dari seluruh variabel > 0,1.

Selanjutnya nilai VIF pada variabel Sosialisasi Perpajakan menunjukkan angka 1,908, Kesadaran Wajib Pajak 1,624, Kualitas Pelayanan Fiskus 1,996 dan Sanksi Perpajakan 2,221. Nilai VIF dari seluruh variabel menunjukkan angka < 10.

Keseluruhan variabel menunjukkan nilai Tolerance > 0,1 dan nilai VIF < 10 maka dapat disimpulkan bahwa tidak terdapat multikolinearitas diantara variabel independen dan sebaliknya.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, dimana dalam model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas. Model regresi dikatakan tidak mengalami heteroskedastisitas apabila nilai sig > 0,05 (Nazaruddin dan Basuki, 2016). Hasil pengujian heteroskedastisitas ditunjukkan pada tabel 4.7 sebagai berikut:

Tabel 4.7

Hasil Uji Heteroskedastisitas

Variabel Dependen

Variabel

Independen Sig Keterangan

ABS_RES SOP 0,376 Non Heteroskedastisitas

Pada tabel uji heteroskedastisitas, nilai sig pada variabel Sosialisasi Perpajakan (SOP) menunjukkan angka 0,376, variabel Kesadaran Wajib Pajak (KSW) 0,515, variabel Kualitas Pelayanan Fiskus (KPF) 0,429 dan variabel Sanksi Perpajakan (SAP) 0,841. Nilai sig pada masing-masing variabel independen menunjukkan angka > 0,05 maka dapat disimpulkan bahwa model regresi tidak mengalami heteroskedastisitas.

E. Uji Hipotesis

1. Uji Regresi Linier Berganda

Analisis regresi ganda digunakan oleh peneliti, apabila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Hasil pengujian regresi linier berganda ditunjukkan pada tabel 4.8 sebagai berikut:

Tabel 4.8

Hasil Uji Regresi Linier Berganda

Variabel Koefisien

Regresi Beta t Sig Keterangan

Konstanta 7,884 2,808 0,006

SOP -0,071 -0,59 -0,564 0,574 Tidak Signifikan KSW 0,811 0,622 6,493 0,000 Signifikan KPF 0,144 0,125 1,173 0,245 Tidak Signifikan SAP 0,216 0,165 1,473 0,145 Tidak Signifikan Sumber: Data diolah, 2016

Konstanta sebesar 7,884 menjelaskan bahwa nilai variabel Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor (KWP) sebesar 7,884 satuan dengan asumsi jika tidak ada nilai variabel Sosialisasi Perpajakan (SOP), Kesadaran Wajib Pajak (KSW), Kualitas Pelayanan Fiskus (KPF), dan Sanksi Perpajakan (SAP).

Nilai koefisien regresi untuk variabel Sosialisasi Perpajakan sebesar – 0,071, bertanda negatif dapat diartikan bahwa antara sosialisasi perpajakan

dengan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor berbanding terbalik, bila sosialisasi perpajakan mengalami kenaikan satu satuan maka kepatuhan wajib pajak kendaraan bermotor menurun sebesar 0,071.

Nilai koefisien regresi untuk variabel Kesadaran Wajib Pajak sebesar 0,811, bertanda positif dapat diartikan bahwa antara kesadaran wajib pajak dengan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor berbanding lurus, bila kesadaran wajib pajak mengalami kenaikan satu kesatuan maka kepatuhan wajib pajak kendaraan bermotor naik sebesar 0,811.

Nilai koefisien regresi untuk variabel Sanksi Perpajakan sebesar 0,216, bertanda positif dapat diartikan bahwa antara sanksi perpajakan dengan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor berbanding lurus, bila sanksi perpajakan mengalami kenaikan satu kesatuan maka kepatuhan wajib pajak kendaraan bermotor naik sebesar 0,216.

2. Uji Koefisien Determinasi

Uji Koefisien Determinasi digunakan untuk mengetahui persentase variabel sosialisasi perpajakan, kesadaran wajib pajak, kualitas pelayanan fiskus, serta sanksi perpajakan dalam menjelaskan variabel kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Besarnya persentase masing-masing variabel independen dapat diketahui dengan melihat besarnya koefisien determinan (Adjusted R Square). Besarnya koefisien determinan adalah antara 0 sampai 1, semakin besar koefisien determinasi maka semakin besar pula pengaruh variabel independen terhadap variabel dependen. Hasil uji koefisien determinasi ditunjukkan pada tabel berikut:

Tabel 4.9

Hasil Uji Koefisien Determinasi

Variabel

Dependen Variabel Independen R Square

Adjusted R Square

KWP SOP, KSW, KPF, SAP 0,604 0,581

Sumber: Data diolah, 2016

Sanksi Perpajakan (SAP) dapat menjelaskan variabel Kepatuhan Wajib Pajak Dalam Membayar PKB dan BBN-KB sebesar 58,1%, sisanya sebesar 41,9% dipengaruhi oleh variabel lain diluar penelitian.

3. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel independen secara individual dalam menerangkan variabel

dependen. Pengujian dilakukan dengan menggunakan signifikan level 0,05

(α=5%) (Ghozali, 2006). Penerimaan atau penolakan hipotesis dilakukan

dengan kriteria:

a. Jika nilai signifikansi ≤ 0,05 dan koefisien regresi bernilai positif maka

hipotesis diterima (koefisien regresi signifikan).

b. Jika nilai signifikansi > 0,05 dan koefisien regresi bernilai negatif maka

hipotesis ditolak (koefisien regresi tidak signifikan).

Hasil uji t disajikan pada tabel berikut:

Tabel 4.10 Hasil Uji t

Variabel Koefisien

Regresi t Sig Keterangan

Konstanta 7,884 2,808 0,006

SOP -0,071 -0,564 0,574 Tidak Signifikan

KSW 0,811 6,493 0,000 Signifikan

1) Variabel Sosialisasi Perpajakan (SOP)

Hipotesis pertama (H1) menyatakan bahwa sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Hasil uji t menunjukkan bahwa nilai t hitung sebesar -0,564 dengan nilai koefisien regresi – 0,071 dan nilai sig variabel sosialisasi perpajakan 0,574 > alpha 0,05 maka hipotesis pertama (H1) ditolak. Dapat diartikan bahwa sosialisasi perpajakan tidak berpengaruh secara parsial terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

2) Variabel Kesadaran Wajib Pajak (KSW)

Hipotesis kedua (H2) menyatakan bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Hasil uji t menunjukkan bahwa nilai t hitung sebesar 6,493 dengan koefisien regresi bernilai positif 0,811 dan nilai sig variabel kesadaran wajib pajak 0,000 < alpha 0,05 maka hipotesis kedua (H2) diterima. Dapat diartikan bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Artinya, semakin tinggi kesadaran wajib pajak maka semakin tinggi pula kepatuhan wajib pajak kendaraan bermotor, begitu pula sebaliknya.

3) Kualitas Pelayanan Fiskus (KPF)

membayar PKB dan BBN-KB. Hasil uji t menunjukkan bahwa nilai t hitung sebesar 1,173 dengan koefisien regresi bernilai positif 0,144 dan nilai sig variabel kualitas pelayanan fiskus 0,245 > alpha 0,05 maka hipotesis ketiga (H3) ditolak. Dapat diartikan bahwa kualitas pelayanan fiskus tidak berpengaruh secara parsial terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

4) Sanksi Perpajakan (SAP)

Hipotesis keempat (H4) menyatakan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor. Hasil uji t menunjukkan bahwa nilai t hitung sebesar 1,473 dengan koefisien regresi bernilai positif 0,216 dan nilai sig variabel sanksi perpajakan 0,145 > alpha 0,05 maka hipotesis keempat (H4) ditolak. Dapat diartikan bahwa sanksi perpajakan tidak berpengaruh secara parsial terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

4. Uji F

Uji F dalam analisis regresi linier berganda bertujuan untuk mengetahui pengaruh variabel independen secara simultan yang ditunjukkan dalam tabel ANOVA. Menurut Nazaruddin dan Basuki (2016), kriteria pengujiannya adalah:

Tabel 4.11 Hasil Uji F

Variabel

Dependen Variabel Independen F Sig

KWP SOP, KSW, KPF, SAP 26, 702 0,000

Sumber: Data diolah, 2016

Dalam tabel hasil uji F dijelaskan bahwa nilai sig 0,000 < 0,05 maka hipotesis diterima. Dapat disimpulkan bahwa variabel Sosialisasi Perpajakan (SOP), Kesadaran Wajib Pajak (KSW), Kualitas Pelayanan Fiskus (KPF), dan Sanksi Perpajakan (SAP) secara bersama-sama (simultan) mempengaruhi Kepatuhan Wajib Pajak dalam membayar PKB dan BBN-KB (KWP).

F. Pembahasan (Interprestasi)

Hasil pengujian hipotesis menunjukkan bahwa variabel kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB dengan nilai sig 0,000 < alpha 0,05. Kesadaran wajib pajak kendaraan bermotor di DIY masih rendah sehingga kepatuhan wajib pajak kendaraan bermotor juga rendah. Hal ini sejalan dengan penelitian Dharma dan Suardana (2014) dan Ilhamsyah et al (2016) dimana kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB di Kota Denpasar.

Toly (2014) dan Winerungan (2013) juga menunjukkan bahwa sosialisasi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

Variabel kualitas pelayanan fiskus dengan nilai signifikansi 0,245 > alpha 0,05 sehingga kualitas pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Hal ini juga didukung penelitian dari Novitasari (2015) dan Winerungan (2013) yang menunjukkan bahwa kualitas pelayanan tidak berpengaruh terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB.

Variabel sanksi perpajakan dengan nilai signifikansi 0,145 > alpha 0,05 sehingga sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak dalam membayar PKB dan BBN-KB. Hal ini sejalan dengan penelitian dari Patmasari et al (2016) dan Samudra (2014) dimana sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

Pada uji statistik deskriptif dijelaskan bahwa rata-rata jawaban responden menunjukkan bahwa tingkat kepatuhan wajib pajak kendaraan bermotor di DIY masih rendah. Dari rata-rata jawaban responden juga diperoleh data bahwa kesadaran wajib pajak serta kualitas pelayanan fiskus masih rendah namun untuk sosialisasi perpajakan serta sanksi perpajakan sudah cukup tinggi.

Apabila kesadaran wajib pajak masih rendah maka tingkat kepatuhan wajib pajak kendaraan bermotor di DIY juga akan rendah begitu pula sebaliknya.

Pada dasarnya, kegiatan sosialisasi perpajakan serta sanksi perpajakan di DIY sudah cukup tinggi, namun apabila keadaan ekonomi wajib pajak rendah atau terdapat faktor lainnya yang tidak mendukung maka tidak akan ada kesadaran wajib pajak untuk membayar pajak kendaraan bermotor meskipun telah dilakukan sosialisasi maupun diberikan sanksi perpajakan secara tinggi.

Mengingat kualitas pelayanan fiskus masih rendah, diharapkan fiskus lebih mampu memperbaiki kualitas pelayanan sehingga dapat meningkatkan kesadaran wajib pajak yang akan berakibat pada peningkatan kepatuhan wajib pajak. Hal ini dikarenakan dugaan bahwa apabila tidak didasari atas kesadaran wajib pajak itu sendiri untuk membayar pajak kendaraan bermotor, maka kepatuhan wajib pajak tidak akan meningkat.

61

Kesimpulan, Saran dan Keterbatasan Penelitian

A. Kesimpulan

Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh sosialisasi perpajakan, kesadaran wajib pajak, kualitas pelayanan fiskus, dan sanksi perpajakan terhadap kepatuhan wajib pajak kendaraan bermotor. Sampel yang digunakan dalam penelitian ini adalah wajib pajak yang sedang melakukan pembayaran pajak kendaraan bermotor di 5 Samsat yang ada di DIY, berdasarkan teknik accidental sampling sejumlah 75 Wajib Pajak. Berdasarkan hasil penelitian yang dilakukan, maka dapat diperoleh kesimpulan:

1. Hasil pengujian hipotesis 1 menyatakan bahwa Sosialisasi Perpajakan (SOP) secara signifikan tidak berpengaruh terhadap Kepatuhan Wajib Pajak Dalam Membayar PKB dan BBN-KB (KWP).

2. Hasil pengujian hipotesis 2 menyatakan bahwa Kesadaran Wajib Pajak (KSW) secara signifikan berpengaruh positif terhadap Kepatuhan Wajib Pajak Dalam Membayar PKB dan BBN-KB (KWP).