ANALISIS PERBANDINGAN SEBELUM DAN SESUDAH PENERAPAN UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHT'N 2OO8 MENGEN

N

ZAIKAT SEBAGAI PENGURANG PENGTIASILAN KENAPAJAK DAN IMPLIKASIhIYA TERIIADAP PERUBAHAN JT]MLAH WAJIB PAJAK PRIBADI

(Studi Empiris pada KPF Pratama Serpong)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarai Unflrk Meraih Gelar Sariana Ekonomi

Oleh: Wina Kurniawati

Nim: 107082002154

Pembimbing

I

Dr. Amilin" SE.. Ak.. M.si NIP. r973061s 200s01 1 009

D^*L:--L:-- rr .l GllItrrruuruB lI

,,1 I

\/l

A

tFt

,IV

Yessi

Fitri.

SE..Alc.

M.si r\rIP.19760924204604 2 002JURUSAI\I AKT]NTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Selasa Tanggal 15 Maret Tahun Dua Ribu Sebelas telah dilakukan Ujian

Komprehensif atas nama Wina Kurniawati

NIM:

107082002154 dengan judulSkripsi

"ANALISIS

PBRBANDINGAN

SEBELUM

DAN

SESUDAH

PENERAPAN UNDANG.UNDANG PERPAJAKAN

NOMOR

36

TAHUN

2OO8MEI\GENAI

ZAKAT

SEBAGAI

PENGURANG PENGHASILAN

KENA

PAJAK

DAN

IMPLIKASINYA

TER}IADAP PERUBAHAN

JUMLAH WAJIB

PAJAK

ORANG

PRIBADI'.

Memperhatikan penampilan mahasiswatersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 15 Maret 2011

Tim Penguji Ujian Komprehensif

/:><s\1./

l+/ t/

Reskino. S.E.. Ak.. M.Si.

Penguji

II

Erika Amelia. S.E.. M.Si.

Penguji

III

Hari selas4 Tanggal 31 Bulan Mei Tahun 2011 Telah Dilakukan Ujian Skripsi

atas ftLma

wina

KurniawatiNIM

rc7082a02154 denganjudul

skripsi: *ANALISIS PERBAI\IDINGAN SEBELT]M DAN SESUDAII PENERAPANUNDA}IG.T]NDAIIG

PERPAJAKAN

NOMOR

36

TAHT]N

2OO8MENGENAI

ZAKAT

SEBAGAI PENGURANG PENGHASILAI\I KENAPAJAK

DAI\[

IMPLIKASIIVYATERIIADAP

PERUBAHAN JTJMLAHWAJIB PAJAK

ORANGPRIBADI"

(

Studi Empiris Pada KPP Pratama serpong). Memperhatikan penampilan mahasiswa tersebut selama ujianberlangsung, maka skripsi ini sudah dapatditerima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas IslamNegeri Syarif Hidayatullah

Jakarta-Jakart4

3l

Mei 201ITim

lensuii

Uiiaq Skripsi

I l/.-'

Dr. Amilin. SE.

Ak

M.SiPembimbing

I

Prof. Dr, A.bdul Hami4, MS

Kefua

CX

l{t

'

'

.-Y-f\I

tV4

t

rv

Yessi Fitri. sE, AIG M.Si

Pembimbing

II

I

/1

All tt\a//t\ l

-Y-4

tt

\l

\

Rahmawati. SE. MM

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini: Nama

Mahasiswa

: Wina KurniawatiNIM

:107082002154Jurusan/Konsentrasi : Akuntansi/Paiak

Dengan

ini

menyatakan bahwa skripsiini

adalah hasil karya saya sendiri yang mempakan hasil penelitian. pengolahan, dan analisis saya sendiri serta bukaii merupakan plagiat maupun saduran dari hasil karya atau penelitian orangblain-Apabila terbukti skripsi ini merupakan plagiat maka skripsi

ini

dianggap gugur dan harus melakukan penelitian untuk men)'usurl skripsi baru dan kelulusan serta gelarnya dibatalkan.Demikian pernyataan im dibuat dengan segala akibat yang tirnbul di kemudian hari memjadi tanggungjawab saya.

20r1

i{th

I.

Identitas Pribadi t \T^*^ r. L\curl42.

Tempat, tanggal lahir3.

Agarrra4.

NamaAyah < \T^*^ TL-,6.

Alamat?

.F^l^-^-t . r srtrpurr

8.

E-mailIL

Pendidikan Formali. sD

(199s - 200i)2.

SMP

(2001 -2004)3.

SMA

(2004 - 2007)1.

Si

QAA1 - 20ii)

ilI.

Pendidikan Non FormalI l. ltnna \-vvu - ooLoro--\ - JvR4drSr'

2.

24091 anl.l J. LVLV

IV.

Pengalaman Organisasi 1 lnnn ,)nlr\l. LvvT -Lvtv

2.

2009 -20T0DAFTAR

RIWAYAT

HIDUP

\r/:^^ rz,,*:^-.,^+:vv ul4 l\urrl4wcLl

lndramayu, 01 September 1 989

r-l ^.--ISI4ITI H. Ma'mun

rr: \T^-- T),,*-.^+l ,r1,. I\trrrB !'-,-sll)'..rr

Jl. Jendral Sudirman No. 282 Rt. 18/08 rrL 7- l:--- TfL---- F1.-..--.-l- tt--.-. -.-l:-ND.\JaurilB urilra \-llJailuutl naurgculls Indramayu Jawa Barat 45264

. rro<r6n< 1 l aOO

. \roJ\J7 I J I r/-OO

: The_wien az@y ahoo.co.id

SD liegeri Cipancuh

ii

inciramayu Madrasah Tsanawiyah Muallimaat I\ if,,L^**^,1:.,^L V^^.'^1.^#^rvrulldrrurlaurJarr I uBrY4[ctr lct SMA Negeri 5 Bekasi

r I-:--^--:a^- trluvgtsrtas lslalll I\ggctl I^l^-- xl^^ ^-: c----.:fJYal ll

Hidayatullah Jakarta

I DDD T TA /ai^"+o+ DDL I LLn VrHUrqt

ESQ Leadership Training D^l^+lL^- Iz^*---+^-: ^^^'-

^ l--,-+^.^-: r glallltanl -t\utuPuL(ir lJalJl tal\ulllaallDl "Accurate" STAN

-J:-,:^: ll^-1.^+ DEl, DCf) T TI\T

Lrrvlsr rulltat rrrl.tvr l. r-Lt (J il\

THEANALYTICALCufuIPARATIWBEFuREANDAFTER

IMPLEMENTATInNoFTAxI'AwNaMBER36INYEAR2008

CnNCEuINGZAKATASADEDUCTIONFR0MTAXABLE

INCnMEANDTHEIfuIPLI1ATIDNSF0RCHANGESINTHE

NUMBER

OFPERSONAL TAXPAYERS

(EmpiricalstudiesonTucsewiceollicePratamaserpong)

ABSTRACT

Thisstudyaimstoanalizeandprovehowbigthelevelofsignificanceof comparative number of individuat tara'payers before and afier the

application

of

tmlawNo.36yuo,20otconceningZakatasadeductionfromtmableincomeon the tax sewice

ffiee

Serpong in the period 2AA7-2010'location of this researchin

Taxsemiceofficeserpong.Methodsofdataanalysisusedescriptiveanalysisand statistical tests. To

oo*in,

the lqpothesis the researcher used the wilcoxontest andthe test of Marginal Homogenity'

The result af this study indicates that there are significant dffirencesftom theprevioustoforwardimplementationofTmlowNo.36year20aSconcening Zolwt as a deductianfrom taxable income'

ANALISN PERBANDINGAN SEBELUM DAN SESUDAH PENERAPAN

UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHUN 2OO8 MENGENAI ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA

PAJAK DAN IMPLIKASII{YA TERIIADAP PERUBAHAN JUMLAH

WAJIB PAJAK ORANG PRIBADI

(Studi

Empiris

PadaKPP Pratama

Serpong)ABSTRAK

Penelitian

ini

bertujuan untuk menganalisis dan membuktikan seberapa besar tingkat signifikansi mengenai perbandingan Jumlah Wajib Pajak OrangPribadi Sebelum dan Sesudah penerapan Undang-Undang Perpajakan Nomor 36

Tahun 2008 Mengenai Zakat sebagai pengurang penghasilan kena pajak pada Kantor Pelayanan Pajak Pratama Serpong pada periode Tahun 2007-20rc. Lokasi

penelitian

di

Kantor Pelayanan Pajak Pratama Serpong. Metode anaiisis data menggunakan analisis dekriptif dan uji statistik. Untuk menguji hipotesis peneliti menggunakan uji Wilcoxon dan Uji Marginal Homogenity.Hasil penelitian

ini

mengindikasikan bahwa terdapat perbedaan yang signifikan antara sebelum dan sesudah penerapan Undang-Undang Perpajakan Nomor 36 Tahun 2008 Mengenai Zakat sebagai pengurang penghasilan kena pajak.KATA PENGANTAR

Ass,alqrnu' alaikum Wr.

W.

Segala pqii dan sy -ukur hanya milik Allah SWT yang senantiasa rnelimpahkan kemudahan, pstunjuk, rahmat dan hidayah-Nya kepada penulis dalam menyusrm darr merlyelesaikan skripsi ini tepat pada waktunya. Shalawat serta salam selalu tercurah kepada junjungan Nabi bqsar Muhammad SAW, yang telah medgantarkan umatnya menuJu zarnan yang beradab dan penuh pencerahan

Skripsi dengan

judul

Analisis Perbandingan SebelunDnn

Sesudah Penerapan Undang-Undang Perpajakan Nomor36

Tahun 2{X}8 Mmgonai Za.l<at Sebagai Pengurang Pengh*ilan Kena Pajak Dan Imptikasfuya TerhadapPerubahan Jumlah

Wajib

Pajak OrangPribadi

(Studi Empiris Pada KPF Pratama Serpong) disusun guna rnemenuhi syarat dalam mer4ih gelar Sfiana Ekonomi pada Fakultas Ekonomi dan Bis4is, Universitas Islam Negsri SyarifHidayatullahJakarta.

Pada kesempatan

ini

peruli ingin menyampaiktrn rasa terima kbsih yang sobesar-besarnya kgpada:1.

Kedua orangtuaku tercinta Bppa Ma'mun dan Mamah Eneng yang telah membetikan dukungaq materiil dan spiritual terimakasihatas doa yang setiap saat kalian parrjatkan, semangat, motivasi,dan kasih sayang yang telah kalian berikan.2.

Bapak Dr.Amilin

SE.,Ak,

Msi. Selaku Dosen PembimbingI

yang selalu sabar membimbing, mengarahkan, memberi rnotivasi, solusi, menguatkanmental, dan meluangkan waktunya kepada penirtis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

3.

Ibu Yessi Fitri, SE., Ak., Msi. Selaku Dosen PembimbjngII

yang selalumeluangkan

waktq

rnemberi semangat, ardran, ide-ide, motivasi, dan bimbingan selama penulis menyelesaikan slcripsi ini.5.

Ibu Raohmawati SE.,Ak,

Msi. Selaku Ketua Jur,usan AkuntansitlIN

Syarif Hidayatullah Jakarta.5.

Seluruh Dosen, Staf, dan Kagfawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.yang telah memberikart banyak ilmu yang b€rmanfaat dan bantuan-bantuannya kepada penulis.7.

Adikku Wahyu Kurniawan yang teteh sayangi, yang selalu antusias mengajak diskusi, bertukar pikiran, semoga apa yang dicita-citakan bisatercapai.Amin.8.

$audara'saudaraku tercinta bi lyus, Mamah Dede, Teh Lilis, Om Solefu Omilin,

dan Mbah yang udah baik banget mernbantu dan mernotivasi penulis sehingga penulis bisa menyelBsdikan kuliah Sl seperti sekarang.9.

Sahabat-sahabatku tercinta di kost batubara Institute Ratna K, Nitra, Aidq Kiki, Nuy, Teh cucur Ratna, rizki, dan kholis, Ka ida dan Mba umah.10. Temenotemen Pajak B Endang, Koi, Amel, Dewi, Anik. Audit B lrcha, Tami, dian, culi dan

Ani.

Akunknsi ManajemenFikie,

Saipul, dan terrran-trsman Akuntansi B angkatan 2007 lainnya yang tidak bisa dispbutkan satu persatu. 11, Para Guru dan sahabat-

sahabatku alumni SDN Cipancuh 2, Mts MwillimaatMuh. YK, dan SMAN 5 Bekasi.

Penulis ntenyadari bahwa masih banyak kesalahan dan kekuradgan dalarn penulisan skripsi ini. Oleh karena ifir, penulis gngat mengharapkan kritik daq saran yang dqpat rnembangun demi kesempurnaan skripsi

ini.

Harapan Penulis, semoga skripsiini

bermanfaat khususnya bagi peaulis dan urnulrurya bagi semua pihak lang memb acarry a.Jak*rta,

April20ll

DAFTAR ISI

Halaman Pengesahal....re

.r,....,...i,.rr,..r....rr...r.,i...r,...,...

Surgt Perny8taan...r...r...o...r...t..rr...f.r...r...'....r...

Daftar Riwayat

lfidup....,r...,rr.,...r,..,.,..e...'i..,.r...,**

Ab5tfACt.,...r....re..r..r...r.r...r...o...r..e..r...tt..r

Abstrak...r...r.

...'.'.r...'...r.

Knta Pengentafe...r....rr...'r'....r.'...r.t...'....r-..t.rr....t...r.r...

Daftar

isi...,...,...r...,,...r..,r,..r...,..!*...,..r...r....

Daft*rTrbe|,...,,....,,...

...r....

DAftar Gambar..r.."r....rr...r..!..t...t...r..r..'.r..rr..r...r...'...rr.'. Daftar L8mpir8n....a...i.r.r..r...,....r.r..t...rr.r.r...rr.r...,....

BABI

PilNDAHUILIAII...,..i....,....,

A. Latar Belakang Penelitian. B. RumusanMasalah

C. Tujuan dan Manfaat penelitian

1.

Tujuan Penelitian2.

Manfaat Penelitian.BAB

II

TINJAUANPUSTAKA

...I"""IA

Dasar-dasar Perpajakan1.

PengertianPajak..

i ... .. r2.

Jenis Pajak1.

MenurutGolongan..2.

Menurut Sifat3.

Menurut Lembaga Pemungut. System Pemungutan PajakNomot Pokok Wajib Pajak 0.{PWP)

u v YI vn vlu If,

ri

XIY xv xvlI

I 8I

8 3. 4. 5. 10l0

10 11 t2 t2 l3 t4 l5 t8C,

B.

Tinjauan Mengenai Zakat.D. E. F.

1.

Pengertian 7,akat...2.

Macam-macanZ*at..l.

7,akatFitrah...2.

ZakatMaal....3.

Syarat-syarat Pengeluaran Zakat... -. Regulasi Mengenai Z,akat dalam Perpajakan1.

Peraturan Pemerintah Republik Indonesia Nomor 18 Tahun 20092.

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan Penelitian Terdahulu.Keterkaitan aatar Variabel dan perumusan Hipotesis. . . - . . . .... Kerangka Berfikir

BABIIIMEToDEPENELITIAN..i...'...''....l''.tt..'?

A.

Ruang Lingkup Penelitian.B.

Metode FenentuanSanpel..r...,..

..,r.,,.r..,,C.

Metode PengumputanData.D.

Metode Analisis Data...l.

Metode Analisis Statistik Deskriptif.2.

StatistikNon Pmametrika-

UjiWilcoxon...

(..r..r.r.b.

Uji Marginat Homogenity3.

Instrumen TambahanE.

Operasionalisqsi Variabel penelitian....i....

l.

Undang-Undang peqpajakanNomor 36 Tahun 2008 Pasat 4 ayat32.

lVajib Pajak OrangPribadi...

....r,i.BAB

TV

HASIL PENELITIAN DAFI PEMBAHASAI\...'...A.

Gambaran Umum Objek Penelitian.L

Sejarah Singkat KPP Pratama Serpong.19 19

2l

2r 23 24 28 28 29 34 36 37 38 38 38 39 39 39 394l

4l

42 43M

45 46 46 46 4954

54 )J 58

5:9

59 60 62 68

7l

7l

72 73

73

74 77

Nomor

DAFTAR TABEL

Keterangan

2.1

Tabel penelitian terdahulu.. . i. .. ... j.4.1

wilayah KWaKPP PratamaSerpottg.

504.2

Jurnlah $fajib Pajak Sebelum UU Nomor 36 Tahun2008...

554.3

Jumlah Wajib Pajak Sesudah UU Nomor36 Tahun2008...

564.4

Karaktqristtk Responden Berdasartan Jenis ke1amin..." 584,5

Karakteristik Responden BerdasarkanUsia..-...

594.6

KaraktelistikRespondenBerdasarkan Tfugkat Psndidikan... 604.7

Karakteristik Responden Berdasarkan Staqu$...i..,..,.\... 604.&

Kafakteristik Responden Berdasarkan Pekerjaan..4.9

Analisis StatistikDeskriptif...,...qi

624.10

WilcoxonRanks...r...r

634-Il

lVilcoxonTpstStatistis4.12

Uji MarginalHomogeniry...

654.13'

Hasil PenypbdranKuisioner..

...,...

66Nomor 2.1

4.1

4.2

DAtr'TAR. GAMBAR

Keterangan Halaman

Kerangka

Berfikir. ...i.

36Struktur Organisasi KPP Fratama

Serpong.

47 [image:14.612.56.538.57.749.2]Nonor

1

,

? a J

4 5 6 7

I

I

10DATTAII LAMPIRAN

Ketsrangan

Surat Pemberian Ijin Peneliti&tr. . . -. . . .,. . .. . r . . ...r..i Pdrdtqran Pemertatah No. l8 Tahtm 2008...

J$mtah Wajib PaJ ak di KPP Pratama Se9cpg.."....,.,.

HasilUjiStatistikDeskriptif.,...r...

Hasil Uji Wipoxon,...,. n.. i r. !,.. r.. Flasil Uji Malginal Honrogenrt}'. . . r . . . ! . . i . Kuigioner.,r,r.f

.++.-*.

t.,...

karakteristik

Responden

....,\... . .. , .. ... hasil Penyebaisn Ituisionor, . .., . . . r.,,...,.. 1Grafik Hasil Kuisipner...,...,... 1...!....i.,.

xvi

1q

19 84 88 89 q0

9l

[image:15.612.38.540.41.753.2]1

BAB 1

PENDAHULUAN

A. Latar belakang Penelitian

Sebagian besar dari kita masyarakat Indonesia tentu menyetujui

bahwa masih banyak warga negara Indonesia yang hidup miskin dan hidup di

bawah garis kemiskinan. Badan Pusat Statistik (BPS) mengumumkan, hasil

survei pada Maret 2009, jumlah orang miskin di Indonesia sebanyak 32,53

juta jiwa atau 14,15 persen dari total jumlah penduduk Indonesia.

Sementara Hingga Maret 2010, masih menurut BPS jumlah penduduk

miskin di Indonesia mencapai 31,02 juta atau 13,33% dari jumlah penduduk

Indonesia. Jumlah ini mengalami penurunan sebesar 1,51 juta dibandingkan

penduduk miskin pada Maret 2009 yang sebesar 32,53 juta atau 14,15% dari

total jumlah penduduk. Artinya penurunan penduduk miskin masih sangat

lamban dan jumlahnya tidak signifikan pertahunnya, belum lagi bicara soal

standar kemiskinan yang sudah pasti berbeda antara berbagai pihak, apalagi

jika dikaitkan dengan besaran inflasi.

Menurut Masjanto (2010), BPS menyatakan nominal indikator

kemiskinan sebesar Rp211.000 per bulan per orang. Besaran ini diukur

berdasarkan tingkat kebutuhan makanan dan non makanan, dimana seseorang

dikatakan dalam kondisi miskin apabila ia tidak mempunyai kemampuan

2

kemiskinan sebesar Rp211.000 di mana pemenuhan untuk makanan sebesar

Rp 155.615/bulan dan Non Makanan Rp 56.000/bulan.

Satu-satunya yang bisa menghubungkan membaiknya indikator

perekonomian makro dengan pengentasan kemiskinan hanyalah pajak sebagai

alat negara untuk mendistribusikan kembali pendapatan yang berhasil

diperoleh pihak-pihak yang menikmati pertumbuhan ekonomi nasional, baik

badan usaha maupun perorangan, pemerintah maupun non pemerintah tanpa

kecuali. Disamping pajak, di negeri dengan umat Muslim terbesar di dunia ini

zakat dapat juga berperan sebagai katalisator redistribusi pendapatan nasional

yang bersifat melengkapi pajak negara dan tidak perlu dipertentangkan

apalagi ditolak jika memang bisa meningkatkan kesejahteraan rakyat

(Masjanto, 2010).

Meskipun pajak dan zakat memiliki titik singgung yang sama, yaitu

kewajiban yang mengikat dan kekuasaan yang menekan, di antara dua hal itu

terdapat perbedaan penting. Pertama, zakat adalah ibadah, dan pajak

merupakan kewajiban kepada negara. Kedua, nisab dan persentase zakat

ditetapkan oleh syariat, sedangkan pajak ditentukan oleh ulil amri, serta

merekalah yang menentukan. Ketiga, pajak berkaitan dengan hubungan antara

warga dan negara. Sedangkan zakat berkaitan dengan hubungan antara

manusia dan Tuhan. Lalu, keempat, sasaran pajak terbatas, hanya target

materi. Sedangkan zakat merupakan ibadah yang sekaligus pungutan.

Lahirnya UU Nomor 38 Tahun 1999, tepatnya pada 23 September

3

Islam di negeri ini. UU tersebut merupakan langkah maju. Sebab, sejak

republik ini berdiri, sejak itu pula zakat terabaikan dalam konstitusi

kenegaraan. Sebagai lembaga yang paling sah dan resmi mengelola zakat,

pemerintah sadar bahwa selama ini telah menyia-nyiakan kesempatan.

Padahal, zakat memiliki potensi yang begitu besar, tapi hingga saat ini belum

punya kekuatan apa pun dalam menangani masalah kemiskinan di negeri ini.

Karena itu, sebagian kalangan mengatakan bahwa klausul zakat mengurangi

pajak begitu penting.

Dengan diberlakukannya UU No. 38/1999, untuk pertama kalinya

pemerintah mengatur kaitan antara zakat dengan pajak. Dalam pasal 4

disebutkan Zakat yang telah dibayar kepada Badan Amil Zakat atau Lembaga

Amil Zakat dikurangkan dari laba/pendapatan sisa kena pajak dari dari wajib

pajak yang bersangkutan sesuai dengan peraturan perundang-undangan yang

berlaku. Berdasarkan Pasal 11(2) UU No. 38/1999, harta yang dikenakan

zakat terdiri dari harta dan penghasilan. Yang termasuk harta yaitu emas,

perak, uang (kecuali tambahan harta yang bersumber dari penghasilan), dan

rikaz (harta yang dipendam/tersimpan). Sedangkan untuk penghasilan terdiri

dari hasil perdagangan dan perusahaan, hasil pertanian, perkebunan dan

perikanan, hasil pertambangan, hasil peternakan, serta hasil pendapatan dan

jasa. Pembayaran zakat tidak selamanya berkaitan dengan penghasilan, karena

harta yang hanya disimpan (tidak produktif) seperti emas, perak dan uang,

sepanjang memenuhi nisab dan haulnya, maka wajib dibayar zakatnya, tanpa

4

akibat pembayaran zakat ada dua kemungkinan, mengurangi penghasilan atau

mengurangi harta. Dalam pasal 14 (3) UU No. 38/1999 disebutkan,

pembayaran zakat yang dikaitkan dengan perhitungan penghasilan kena pajak

adalah pembayaran zakat yang mengurangi penghasilan dari si pembayar

zakat. Namun ketentuan tidak bisa langsung diterapkan karena harus

menunggu perubahan dan penyesuaian berbagai peraturan perundangan

lainnya, khususnya yang menyangkut Pajak Penghasilan (PPh) (Poernomo,

2011).

Dengan diberlakukannya UU No. 17/2000 tentang perubahan ketiga

UU No. 7/1983, tentang pajak penghasilan, maka kendala itu sudah bisa

diatasi. Dalam UU PPh yang baru disebutkan, Zakat yang nyata-nyata yang

dibayarkan oleh Wajib Pajak orang Pribadi pemeluk agama Islam kepada

badan amil zakat atau atau lembaga amil zakat yang didirikan atau disahkan

oleh pemerintah bukan meruopakan objek pajak bagi si penerima, serta zakat

atas penghasilan boleh dikurangkan dari penghasila kena pajak. Delapan

tahun kemudian, Undang-Undang tersebut disempurnakan kembali dengan

lahirnya Undang-Undang Nomor 36 Tahun 2008 mengenai Pajak

penghasilan. Berdasarkan UU No. 36 tahun 2008 terhadap

penghasilan-penghasilan tertentu yang diterima atau diperoleh wajib Pajak dikecualikan

dari pengenaan Pajak Penghasilan (bukan merupakan Objek Pajak).

Berdasarkakan pasal 4 ayat 3(a) penghasilan yang tidak termasuk objek pajak

adalah bantuan atau sumbanagn, termasuk zakat yang diterima oleh badan

5

pemerintah dan yang diterima oleh penerima zakat yang berhak atau

sumbangan keagamaan yang dibentuk atau disahkan oleh pemerintah dan

yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya

diatur dengan atau berdasarkan Peraturan Pemerintah. Lahirnya

Undang-Undang tersebut merupakan langkah maju, karena Zakat memiliki potensi

besar dalam membantu pemerintah dalam menangani masalah kemiskinan

(Abimanyu, 2010).

Penelitian sebelumnya yang dilakukan oleh Russell Powell (2009)

yaitu mengenai Zakat: drawing insights for legal theory and economic policy

from islamic jurisprudence. Ia mengulas mengenai negara-negara yang

memfasilitasi pengumpulan dan distribusi zakat termasuk di Indonesia.

Dalam jurnalnya ia menuliskan

“Indonesia is unique in a number of ways. First, along with malaysia, it is far removed from the core of the arab middle east. Second, islam came the region somewhat later and as part of a religious phenomenon with relatively less political entanglement. Third, according to surveys indonesia has the highest rate of zakat giving among surveyed nations at 94%, with the rate even higher for those with higher education, even though zakat is mandatory.

Indonesia has established govermental organizations to collect and distribute zakat and regulates all private zakat collection and distribution.

Regional “BAZ” are semi-autonomous zakat agencies that collect and

distribute contributions. They compete (often unfavorably) with a variety of other charities and direct giving. Ministry of religion decision No.581/1999 specificially addresed the role of governmental BAZ and nongovernmental zakat collectors known as LAZ. Contribution are deductible up to 2.55 of net income. Altought the percentage of zakat funds collected by BAZ went from 4% in 2000 to 9% in 2004, these governmental organizations still account for a small portion of overall zakat fund, most of which go to local individuals and mosquos”.

Penelitian selanjutnya yang dilakukan oleh Ahmad Syaechu (2008)

undang-6

undang pajak penghasilan no 17 tahun 2000. Penelitian ini adalah untuk

mengetahui apakah ada perbedaan penerimaan zakat pada badan amil zakat

infaq dan shadaqah (BAZIS) DKI Jakarta sebelum dan sesudah

Undang-undang perpajakan no 17 tahun2000. Berdasarkan hasil analisis, menunjukan

bahwa penerimaan zakat pada BAZIS DKI jakarta terus meningkat dari tahun

1995 s.d. 2006. Penerimaan terbesar terjadi pada tahun 2003 dan 2006 yaitu

setelah penerapan undang-undang perpajakan no 17 tahun 2000.

Penelitian berikutnya yang dilakukan oleh Chaeruddin Zakir (2008)

yaitu Analisis terhadap peraturan perpajakan mengenai zakat sebagai

pengurang penghasilan dalam perhitungan pajak penghasilan di Bank Syariah

Muamalat Indonesia Tbk. Dari penelitian ini didapatkan informasi bahwa

Bank Muamalat sebagai pelopor Bank Syariah pertama di Indonesia

menerima pembayaran zakat para muzzaki yang dapat dibayarkan secara

langsung melalui rekening Bank Muamalat atau dapat disetorkan melalui

Lembaga Amal Zakat (LAZ) Bank Muamalat yaitu Baitul Maal Muamalat

(BMM). Besarnya zakat maal yang diterapkan di Bank Muamalat sebesar

2,5% dan waktu mengeluarkannya 1 tahun sekali.

Berdasarkan latar belakang dan pada penelitian-penelitian terdahulu

yang sudah terpapar pada pembahasan di atas, penulis tertarik untuk

melakukan penelitian lebih dalam mengenai pengaruh peraturan yang

menyatakan zakat sebagai pengurang penghasilan kena pajak terhadap

perubahan jumlah wajib pajak pribadi. Di Indonesia, dengan dengan adanya

7

penghasilan kena pajak atau dengan kata lain tidak dikenakan pajak, disambut

positif oleh masyarakat, karena mereka bisa menunaikan dua kewajiban

sekaligus yaitu membayar zakat dan pajak tanpa saling membebani satu sama

lain. Hal ini sangat berpengaruh terhadap kesadaran masyarakat dan tentunya

akan menambah jumlah wajib pajak yang membayar pajak. Untuk itu peneliti

akan meneliti lebih dalam sejauh mana efektivitas penerapan Undang-undang

Nomor 36 tahun 2008 mengenai zakat dan bagaimana pengaruh adanya

undang-undang yang mengatur bahwa zakat merupakan pengurang

penghasilan bruto dan pengaruhnya terhadap jumlah wajib pajak orang

pribadi. untuk itu penulis mengambil judul:

“Analisis Perbandingan Sebelum dan Sesudah Penerapan

Undang-Undang Perpajakan Nomor 36 Tahun 2008 Mengenai Zakat

Sebagai Pengurang Penghasilan Kena Pajak dan Implikasinya Terhadap

Perubahan Jumlah Wajib Pajak Orang Pribadi”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya,

yaitu penelitian yang dilakukan oleh Suhardiman (2010). Perbedaan

penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan penelitian terdahulu adalah PER-16/PJ./2007 dan

Per-116/PJ./2007 terhadap perubahan jumlah Wajib Pajak Orang Pribadi.

Sedangkan dalam penelitian ini peneliti meneliti perbandingan sebelum

dan sesudah penerapan Undang-Undang Perpajakan nomor 36 Tahun 2008

mengenai Zakat sebagai pengurang penghasilan kena pajak dan

8

2. Metode analisis yang digunakan penelitian terdahulu adalah uji regresi

sedangkan dalam penelitian ini peneliti menggunakan metode analisis

statistik nonparametrik yaitu uji wilcoxon dan uji marginal homogenity.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka pokok permasalahan

yang muncul adalah bagaimana perubahan jumlah Wajib Pajak Orang

Pribadi di KPP Pratama Serpong sebelum dan sesudah Undang-Undang

Perpajakan No 36 Tahun 2008 pasal 4 ayat 3 mengenai zakat sebagai

pengurang penghasilan kena pajak?

C. Tujuan dan manfaat penelitian

1. Tujuan penelitian

Tujuan dilakukannya penelitian terhadap permasalahan ini adalah

untuk mengetahui dan menganalisis bagaimana perubahan jumlah

wajib pajak orang pribadi di KPP Pratama Serpong sebelum dan

sesudah Undang-Undang Perpajakan No 36 Tahun 2008 pasal 4 ayat 3

mengenai zakat sebagai pengurang penghasilan kena pajak.

2. Manfaat penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi:

a. Direktorat Jenderal Pajak

Memberikan masukan dalam hal regulasi Perpajakan untuk menambah

9

b. Masyarakat

Sebagai sarana informasi mengenai perlakuan zakat dalam perpajakan

dan permasalahannya dalam perpajakan.

c. Kalangan akademisi

Menambah referensi mengenai masalah pengenaan zakat dan

pengaruhnya pada jumlah WP orang pribadi dan peraturan-peraturan

perpajakan yang terkait.

d. Peneliti

Memperluas wawasan mengenai peraturan perlakuan zakat dalam

perpajakan dan pengaruhnya pada perubahan jumlah wajib pajak orang

10

BAB II

TINJAUAN PUSTAKA

A. Dasar-Dasar Perpajakan

1. Pengertian Pajak

Menurut Resmi (2008:8), terdapat beberapa definisi pajak dari

beberapa pakar yaitu:

Definisi pajak yang dikemukakan oleh Rochmat Soemitro:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dana yang ditunjukkan untuk membayar pengeluaran umum.

Definisi tersebut kemudian disempurnakan, menjadi:

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Definisi pajak yang dikemukakan oleh N. J. Feldmann:

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Pajak menurut Pasal 1 UU KUP No 28 Tahun 2007 mengenai

ketentuan umum perpajakan:

11

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro

merupakan suatu perikatan yang timbul karena adanya undang-undang

yang menyebabkan timbulnya kewajiban warga negara untuk

menyetorkan sejumlah penghasilan tertentu kepada negara, negara

mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus

digunakan untuk menyelenggarakan pemerintahan.

Dari beberapa definisi diatas dapat disimpulkan bahwa:

a) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

b) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah,

yaitu bila dalam pemasukkan masih terdapat surplus maka

dipergunakan untuk membiayai public investment.

c) Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang

kepada penguasa tanpa adanya kontraprestasi, dan digunakan untuk

menutup pengeluaran-pengeluaran umum.

d) Pajak dipungut oleh negara baik pemerintah pusat maupun daerah.

2. Jenis Pajak

Menurut Resmi (2008:7), terdapat berbagai jenis pajak, yang dapat

dikelompokkan menjadi tiga, yaitu pengelompokkan menurut

12

1. Menurut Golongan

Pajak dikelompokkan menjadi dua, yaitu:

a. Pajak Langsung: pajak yang harus dipikul atau ditanggung

sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau

dibebankan kepada orang lain atau pihak lain. Pajak harus

menjadi beban Wajib Pajak yang bersangkutan.

Contoh: pajak penghasilan (PPh). PPh dibayar atau ditanggung

oleh pihak-pihak tertentu yang memperoleh penghasilan

tersebut.

b. Pajak tidak langsung: pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain atau pihak

ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan,

peristiwa, atau perbuatan yang menyebabkan terutangnya

pajak, misal terjadinya penyerahan barang atau jasa.

Contoh: PPN terjadi karena terdapat pertambahan nilai

terhadap barang dan jasa. Pajak ini dibayarkan oleh produsen

atau pihak yang menjual barang tetapi dapat dibebankan pada

konsumen baik secara eksplisit maupun implisit (dimasukkan

dalam harga jual barang atau jasa).

2. Menurut Sifat

a. Pajak subjektif: pajak yang berpangkal pada diri orang yang

dikenakan pajak. Pada pajak subjektif dimulai dengan

13

pemungutan pajak subjektif ini harus ada hubungan antara

Negara pemungut pajak dan subjek pajak (Abut, 2010:9).

b. pajak objektif: pajak yang pengenaannya memerhatikan

objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa

yang mengakibatkan timbulnya kewajiban membayar pajak,

tanpa memperhatikan keadaan pribadi Subjek Pajak (Wajib

Pajak) maupun tempat tinggal.

Contoh: Pajak pertambahan Nilai (PPN) dan Pajak Penjualan

atas Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan

(PBB) (Resmi, 2008:8).

3. Menurut Lembaga Pemungut

a. Pajak Negara (Pajak Pusat): adalah pajak yang pengelolaanya

dilakukan oleh pemerintah pusat untuk membiayai pengeluaran

umum (negara).yang termasuk pajak pusat yang pengelolaanya

dilakukan oleh Direktorat Jenderal Pajak diantaranya, Pajak

penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak

Bumi dan Bangunan (PBB), Bea Materai, dan Bea Perolehan

Hak atas Tanah dan Bangunan (Abut, 2010:7).

b. Pajak Daerah: pajak yang dipungut oleh pemerintah daerah

baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II

(Pajak kabupaten/kota) dan digunakan untuk membiayai rumah

tangga daerah masing-masing. Pajak provinsi meliputi Pajak

14

Dari penjelasan diatas dapat disimpulkan bahwa jenis-jenis

pajak dibagi menjadi tiga yaitu menurut golongan, menurut sifat dan

menurut lembaga pemungut. Pajak menurut golongan diantaranya

pajak langsung dan pajak tidak langsung. Pajak menurut sifat

diantaranya pajak subjektif, dan pajak objektif. Pajak menurut lembaga

pemungut diantaranya Pajak Negara (Pajak Pusat) dan Pajak Daerah.

3. Sistem Pemungutan Pajak

Resmi (2008:11), menyatakan dalam pemungutan pajak

dikenal beberapa sistem pemungutan, yaitu official assesment system,

self assesment system, dan withholding system.

a. Official assesment system, yaitu suatu sistem pemungutan pajak

yang memberikan kewenangan aparatur perpajakan untuk

menentukan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

b. Self assesment system, yaitu sistem pemungutan pajak yang

memberi wewenang wajib pajak untuk menentukan sendiri jumlah

pajak yang terutang setiap tahunnya sesuai dengan ketentuan

undang-undang perpajakan yang berlaku, di Indonesia sendiri juga

condong menerapkan sistem ini, dimana wajib pajak diberi

kepercayaan untuk:

i. Menghitung sendiri wajib pajak yang terutang

ii. Memperhitungkan sendiri pajak yang terutang

15

iv. Melaporkan sendiri pajak yang terutang

v. Mempertanggungjawabkan pajak yang terutang.

c. Withholding System, yaitu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga yang ditunjuk untuk menentukan

besarnya pajak terutang oleh wajib pajak sesuai dengan ketentuan

undang-undang yang berlaku.

Pada Official Assesment System inisiatif dalam menghitung serta

memungut pajak sepenuhnya ada pada pihak aparatur pajak, sehingga

berhasil tidaknya pelaksanaan pemungutan pajak banyak tergantung pada

aparatur pajak itu sendiri. Pada Self Assesment System inisiatif dalam

menghitung serta menyetorkan pajak sepenuhnya ada di tangan Wajib

Pajak, Maka dalam sistem ini inisiatif dan kejujuran Wajib Pajak sangatlah

berperan besar dalam menentukan kesuksesan pemungutan pajak.

Sedangkan dalam With Holding System pemungutan pajak banyak

bergantung pada pihak ketiga. Penunjukan pihak ketiga ini bisa dilakukan

dengan Undang-Undang Perpajakan, Keputusan Presiden dan peraturan

lainnya. Berhasil tidaknya pemungutan pajak dengan sistem ini tergantung

pada pihak ketiga tersebut.

4. Nomor Pokok Wajib Pajak (NPWP)

Menurut Undang-Undang republik Indonesia Nomor 28 tahun

2007 tentang perubahan ketiga atas Undang-undang nomor 6 Tahun 1983

16

(enam) yang dimaksud dengan Nomor Pokok Wajib Pajak adalah nomor

yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas

wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Dalam PER-16/PJ/2007 pasal 1 tentang ketentuan umum

disebutkan bahwa yang dimaksud dengan nomor pokok wajib pajak

(NPWP) adalah nomor yang diberikan kepada wajib pajak sebagai sarana

dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal

diri atau identitas wajib pajak dalam melaksanakan hak dan ewajiban

perpajakannya. NPWP tersebut berfungsi:

1. Sebagai sarana dalam administrasi perpajakan yang digunakan sebagai

tanda identitas wajib pajak dalam melaksanakan hak dan kewajiban

perpajakannya, oleh karena itu kepada setiap wajib pajak hanya

diberikan satu NPWP.

2. Untuk menjaga ketertiban dalam pembayaran pajak dan sebagai

pengawasan administrasi perpajakan sebagai aparatur pajak.

Persyaratan pendaftaran NPWP khusus bagi wajib pajak

Perseorangan, usahawan, dan Wajib Pajak Badan sebagaimana diatur

dalam Keputusan Nomor Kep-34/PJ.2/1989 tanggal 10 Juli 1989 dan

PER-24/PJ/2009 Tanggal 16 Maret 2009 sehingga menjadi sebagai

17

a. Untuk Wajib pajak Perseorangan Usahawan: pendaftaran NPWP

dilampiri dengan:

Foto copy KTP atau dan foto copy kartu keluarga;

Untuk karyawan harus dilengkapi dengan surat dari

perusahaan;

Untuk pengusaha, foto copy Surat Izin Usaha atau Surat

keterangan Tempat usaha dari Instansi yang berwenang;

b. Untuk Wajib Pajak Badan: Pendaftaran NPWP dilampiri dengan:

Foto copy Akte Pendirian;

Foto copy Surat Izin usaha atau Paspor salah seorang pengurus

foto copy kartu keluarga;

Bagi yang memenuhi persyaratan tersebut diatas kartu diberikan

oleh kantor Pelayanan Pajak dalam jangka wakti 1(satu) hari atau

NPWP tersebut dikirim kepada Wajib Pajak pada hari berikutnya

atau diambil sendiri oleh Wajib Pajak dengan membubuhkan tanda

tangan atau tanda terima pada buku ekspedisi (Sumarson,

2010:21-22).

Dari beberapa penjelasan diatas mengenai NPWP dapat

disimpulkan bahwa Nomor Pokok Wajib Pajak adalah nomor yang

diberikan kepada wajib pajak sebagai sarana dalam administrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau

identitas wajib pajak dalam melaksanakan hak dan kewajiban

18

5. Wajib Pajak

Menurut Undang-Undang Republik Indonesia nomor 28 Tahun

2007 tentang perubahan ketiga atas Undang-Undang nomor 6 tahun

1983 tentang ketentuan umum dan tata cara perpajakan yang dimaksud

dengan wajib pajak adalah orang pribadi atau badan, meliputi

pembayaran pajak, pemotong pajak, dan pemungut pajak, yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan. Secara sederhana dapat

dikatakan bahwa yang disebut dengan wajib pajak adalah subjek pajak

yang telah memenuhi persyaratan subyektif dan obyektif. Persyaratan

subjektif adalah persyaratan yang sesuai dengan ketentuan mengenai

subjek pajak dalam Undang-Undang Pajak Penghasilan 1984 dan

perubahannya. Sementara itu, persyaratan objektif adalah persyaratan

bagi subjek pajak yang menerima atau memperoleh penghasilan atau

diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan

ketentuan Undang-Undang Pajak Penghasilan 1984 dan perubahannya.

Menurut Lubis dan Djuanda (2010:10), pada prinsipnya orang

pribadi yang menjadi subjek pajak dalam negeri adalah orang pribadi

yang bertempat tinggal atau berada di Indonesia. Termasuk dalam

pengertian orang pribadi yang bertempat tinggal di Indonesia adalah

mereka yang mempunyai niat untuk bertempat tinggal di Indonesia.

Keberadaan orang pribadi di Indonesia lebih dari 183 hari tidaklah

19

berada di Indonesia dalam jangka waktu 12 bulan sejak kedatangannya

ke Indonesia sebagai subjek pajak dapat bertempat tinggal atau berada

di Indonesiaataupun di luar Negeri tempat tinggal orang pribadi atau

tempat kedudukan badan ditetapkan oleh Direktur jendeal Pajak

menurut keadaan yang sebenarnya.

Dari beberapa definisi diatas mengenai Wajib Pajak dapat

disimpulkan bahwa wajib pajak adalah subjek pajak yang telah

memenuhi persyaratan subyektif dan obyektif. Pada prinsipnya orang

pribadi yang menjadi subjek pajak dalam negeri adalah orang pribadi

yang bertempat tinggal atau berada di Indonesia. Termasuk mereka

yang mempunyai niat untuk bertempat tinggal di Indonesia.

Keberadaan orang pribadi di Indonesia lebih dari 183 hari dalam

jangka waktu 12 bulan.

B. Tinjauan Umum Mengenai Zakat

1. Pengertian Zakat

Ditinjau dari segi bahasa kata zakat merupakan kata dasar dari zaka

yang berarti suci, berkah, tumbuh dan terpuji. Sedangkan dari segi

istilah fiqih, zakat berarti sejumlah harta tertentu yang diwajibkan

Allah diserahkan kepada orang yang berhak menerimanya, disamping

berarti mengeluarkan jumlah tertentu itu sendiri (Qardhawi,1999:34).

Sedangkan menurut etimologi syari`at (istilah) memiliki arti

20

1. Zakat dalam arti nama (lughah) artinya kesuburan (gustian

juanda, 2006: 258)

2. Zakat dalam arti thahara artinya kesucian

3. Zakat dalam arti barakah artinya keberkahan

Di dalam Al-Quran Allah SWT telah menyebutkan tentang zakat

dan shalat sejumlah 82 ayat. Dari sini disimpulkan secara deduktif

bahwa zakat merupakan rukun Islam terpenting setelah shalat. Zakat

dan shalat dijadikan sebagai perlambang keseluruhan ajaran Islam.

Pelaksanaan shalat melambangkan hubungan seseorang dengan Tuhan,

sedangkan pelaksanaan zakat melambangkan hubungan antar sesama

manusia.

“Dan dirikanlah shalat dan tunaikanlah zakat. Dan kebaikan apapun yang kamu usahakan bagi dirimu, tentu akan mendapatkan pahala disisi Allah. Sesungguhnya Allah Maha Melihat apa yang kamu kerjakan”(QS. Al-Baqarah : 10).

Sementara dalam Surat Al-Bayyinah Ayat 5 allah SWT Berfirman:

“Tidaklah mereka itu diperintahkan, melainkan supaya beribadah kepada Allah dengan ikhlas dan condong melakukan agama karenanya , begitu pula supaya mengerjakan shalat dan mengeluarkan zakat, dan itulah agama yang lurus.” (QS.Al-Bayyinah:5).

Dari beberapa pengertian dan ayat diatas, dapat ditarik beberapa

kesimpulan, Pertama, zakat adalah predikat untuk jenis barang tertentu

yang harus dikeluarkan oleh umat Islam dan dibagi–bagikan kepada

golongan yang berhak menerimanya sesuai dengan ketentuan syari`at.

Kedua, zakat merupakan konsekuensi logis dari prinsip harta milik

21

yang dititipkan kepada manusia ) dalam rangka pemerataan kekayaan.

Ketiga, zakat merupakan ibadah yang tidak hanya berkaitan dengan

dimensi ketuhanan saja, tetapi juga mencangkup dimensi sosial–

kemanusiaan yang kerap disebut ibadah.

Zakat merupakan bagian dari mekanisme keagamaan yang

berintikan semangat pemerataan pendapatan. Dana zakat diambil dari

harta orang yang berkelebihan dan disalurkan bagi orang yang

kekurangan, namun zakat tidak dimaksudkan memiskinkan orang

kaya. Hal ini disebabkan karena zakat diambil dari sebagian kecil

hartanya dengan beberapa kriteria tertentu dari harta yang wajib

dizakati. Oleh karena itu, alokasi dana zakat tidak bisa diberikan secara

sembarangan dan hanya dapat disalurkan kepada kelompok

masyarakat tertentu.

2. Macam- macam zakat

Menurut Darajat (1999:68), Pada garis besarnya zakat dibagi

menjadi dua macam, yaitu yang berhubungan dengan jiwa yang

disebut “Zakat fitrah” (pribadi) dan yang berhubungan dengan harta

yang disebut “zakatmal” (harta).

1. Zakat fitrah

Secara harfiah zakat fitrah (zakat al fitri) berarti zakat

berbuka puasa. Ini berkaitan dengan berakhirnya puasa Ramadhan

22 an-nafs, artinya zakat jiwa. Maksudnya zakat untuk mensucikan

jiwa orang yang berpuasa dari ucapan kotor dan perbuatan yang

tidak ada gunanya.

Zakat Fitrah yaitu zakat yang wajib diberikan oleh setiap

muslim setahun sekali (pada saat idul fitri) berupa makanan pokok

sehari-hari (beras, jagung dan sebagainya) (deppenkeb, 2002).

Zakat fitrah atau zakat jiwa ini dihubungkan engan bulan suci

Ramadhan dan hari raya idul fitri. Karena itu dinamakan juga

Zakatul fitri (Darazat, 1999:68).

Zakat fitrah ini merupakan zakat yang berbeda dari

zakat-zakat yang lainnya, diantaranya dengan zakat-zakat harta. Zakat harta

kendati mencangkup penyucian jiwa juga, tetapi titik beratnya

adalah penyucian atau keberkatan harta sehingga harta yang

dizakati terpelihara, subur dan berkembang.maka tidak

disyariatkan pada zakat-zakat lainnya (Hafidhudin, 2002:199).

Banyaknya zakat fitrah yang harus dikeluarkan adalah satu

sha’ (kira-kira 3 setengah liter). Zakat fitrah hukumnya wajib atas

seseorang itu baik untuk dirinya maupun untuk keluarga yang

menjadi tanggungannya seperti anak dan istrinya. Begitu pula

pembantu yang mengurus pekerjaan dan urusan rumah tangga

(Sabiq, 1987:349).

Dari pengertian diatas dapat dijelaskan kembali bahwa

23

muslim setahun sekali yang berupa makanan pokok sehari-hari

(beras, jagung, dan sebagainya) yang dibayarkan pada saat akhir

bulan ramadhan dan banyaknya zakat fitrah yang harus dikeluarkan

adalah satu sha’ (kira-kira 3 setengah liter).

2. Zakat maal (harta)

Zakat maal adalah sebagian dari harta kekayaan seseorang

atau badan hukum yang wajib diberikan kepada orang-orang

tertentu setelah mencapai jumlah minimal tertentu dan dimiliki

selama jangka waktu tertentu pula (Dewan Direksi Ensiklopedi

Islam, 1994:1110).

Menurut Fachruddin (1999:11), diwajibkan zakat atas

seseorang dengan syarat.

a. Orang islam

b. Orang yang merdeka

c. Orang yang baligh

d. Orang yang waras

e. Mempunyai nisab

f. Hendaknya nisab itu memasuki waktu keluarnya Zakat itu.

Waktunya ialah satu tahun atau 12 bulan selain dari pada zakat

tanaman dan buah-buahan yang waktu zakatnya ialah pada

24

Zakat harta (maal) terdiri dari lima macam, yaitu:

a. Zakat ternak (hewan) yaitu unta, sapi, kerbau, kambing dan

domba.

b. Zakat hasil pertanian yaitu padi, jagung, gandum, biji-bijian

dan buah-buahan yang mengenyangkan.

c. Zakat hasil tambang, baik dalam mata uang atau barang.

d. Zakat barang dagangan, berupa uang atau barang.

e. Zakat harta terpendam (Hafidhuddin 2002:37).

Dari pengertian diatas dapat disimpulkan bahwa zakat maal

merupakan sebagian dari harta kekayaan seeorang atau badan

hukum yang diberikan kepada orang-orang tertentu setelah

mencapai jumlah minimal tertentu selama jangka waktu satu tahun

atau 12 bulan. Zakat maal terdiri dari zakat ternak, zakat hasil

pertanian, zakat hasil tambang, zakat barang dagangan, dan zakat

harta terpendam.

3. Syarat-syarat Pengeluaran Zakat

Zakat adalah suatu hak yang wajib dilaksanakan oleh seorang

mslim dalam hartanya untuk diberikan kepada yang berhak menerima,

dengan menyerahkan langsung kepadanya atau menggunakan wakil bagi

memutuskan manfaat (zakat) dari pemiliknya atau dari lainnya (Shiddieqy,

25

Rukun zakat adalah mengeluarkan sebagian harta yang ada pada

dirinya dan menjadikan sebagai milik orang fakir dengan menyerahkan

langsung kepada asnaf tersebut atau diserahkan kepada walinya, yakni

imam atau amil zakat (orang yang bertugas memungut zakat) (Zuhayly,

1949).

Ketentuan zakat diwajibkan atas setiap orang muslim merdeka

yang mempunyai harta kekayaan dengan syarat-syarat tertentu.

Syarat-syarat tersebut antara lain:

1. Beragama islam. Orang kafir atau orang yang bukan islam walaupun

memiliki harta kekayaan banyak tidak wajib mengeluarkan zakat.

2. Merdeka. Karena itu, hamba sahaya (budak) tidak wajib

mengeluarkan zakat.

3. Milik yang sempurna. Jika sesuatu itu belum dimiliki secara

sempurna, belum dimiliki sebenarnya atau bukan milik penuh, tidak

diwajibkan dikeluarkan zakatnya.

4. Sampai nishab. Mengenai masalah nishab ini hendaklah berlebih dari

kebutuhan-kebutuhan sehari-hari atau kebutuhan penting bagi

seseorang, seperti untuk makanan, pakaian, tempat kediaman dan

sarana untuk mencari nafkah (sifatnya relatif).

5. Dimiliki sampai satu tahun lamanya (haul). Permulaannya dihitung

dari saat memliki nishab. Jika terjadi kekurangan ditengah tahun,

kemudian cukup, maka permulaan tahun dihitung dari saat cukupnya

26

Adapun menurut Yusuf Al-Qardawi (1991:126), syarat-syarat harta

yang wajib dizakati adalah sebagai berikut:

1. Harta yang dimiliki penuh:

Yang dimaksud dengan memiliki penuh adalah bahwa kekayaan itu

harus berada dibawah kontrol atau dibawah kekuasaan pemilik, atau

seperti yang dinyatakan oleh sebagian ahli fiqh, bahwa kekayaan itu

harus berada ditangannya, tidak tersangkut didalamnya hak orang lain.

2. Harta yang berkembang:

Kekayaan yang wajib dizakati adalah kekayaan yang dikembangkan

atau mempunyai potensi untuk berkembang. Pengertian berkembang

menurut bahasa sekarang adalah bahwa sifat kekayaan itu

memberikan pendapatan, keuntungan investasi serta pemesukan atau

kekayaan itu berkembang dengan sendirinya, artinya bertambah dan

menghasilkan produksi.

3. Harta yang cukup senishab:

Islam mewajibkan zakat kepada kekayaan yang berkembang dengan

memberikan ketentuan sendiri, yaitu ejumlah tertentu yang dalam

ilmu fiqh disebut nishab atau dengan kata lain, nishab adalah jumlah

minimal harta kekayaan yang harus dikeluarkan zakatnya.

4. Harta yang lebih dari kebutuhan biasa:

Lebih dari kebutuhan biasa adalah lebih dari kebutuhan rutin karena

kebutuhan manusia sesungguhnya banyak sekali dan bisa tidak

27

5. Harta yang bebas dari hutang:

Pemilik sempurna yang dijadikan persyaratan wajib zakat dan harus

lebih dari kebutuhan primer diatas haruslah pula cukup nishab yang

sudah bebas dari hutang. Bila pemilik mempunyai hutang yang

menghapuskan dan mengurangi jumlah senishab itu, maka zakat

tidaklah wajib, kecuali bagi sebagian ulama fiqh terutama yang

berkenaan dengan kekayaan tunai.

6. Harta itu berlaku setahun atau telah sampai haulnya:

Maksudnya adalah pemilik harta di tangan pemilik telah berlalu

masanya dua belas bulan Qamariah (satu tahun) (Yusuf Qardawi,

1991:126).

Dari penjelasan diatas mengenai syarat-syarat pengeluaran zakat

dapat disimpulkan bahwa zakat diwajibkan atas setiap orang muslim

merdeka dan mempunyai harta kekayaan dengan syarat-syarat yaitu

beragama islam, merdeka, milik yang sempurna, sampai nishab, dan

dimiliki sampai satu tahun lamanya. Adapun syarat harta yang wajib

dizakati yaitu harta yang dimiliki penuh, harta yang berkembang,

harta yang cukup senishab, harta yang lebih dari kebutuhan biasa,

harta yang bebas dari hutang, dan harta tersebut berlaku satu tahun

28

C. Regulasi Mengenai Zakat Dalam Perpajakan

Pelakuan mengenai Zakat sebagai pengurang penghasilan kena pajak

diatur di dalam Peraturan Pemerintah Republik Indonesia Nomor 18 tahun

2009 dan Undang-undang Nomor 36 Tahun 2008 Tentang Pajak

Penghasilan:

1. Peraturan Pemerintah Republik Indonesia Nomor 18 tahun 2009

tentang Bantuan atau Sumbangan Termasuk Zakat atau

Sumbangan Keagamaan yang Sifatnya Wajib yang Dikecualikan

dari Objek Pajak Penghasilan.

Pasal 1

Bantuan atau sumbangan, termasuk zakat dan sumbangan keagamaan

yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia,

dikecualikan sebagai objek pajak penghasilan sepanjang tidak ada

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan

diantara pihak-pihak yang bersangkutan.

Pasal 2

Zakat sebagaimana dimaksud dalam pasal 1 adalah zakat yang

diterima oleh:

1. Badan amil zakat atau lembaga amil zakat yang dibentuk atau

disahkan oleh pemerintah; dan

29

Pasal 3

Sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang

diakui di Indonesia sebagaimana dimaksud dalam pasal 1 adalah

sumbangan keagamaan yang diterima oleh:

1. Lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah;

dan

2. Penerima sumbangan yang berhak.

Pasal 4

Bantuan atau sumbangan sebagaimana dimaksud dalam pasal 1 adalah

pemberian dalam bentuk uang atau barang kepada orang pribadi atau

badan.

Dari Peraturan diatas dapat disimpulkan bahwa Bantuan atau

sumbangan, termasuk zakat dan sumbangan keagamaan yang sifatnya

wajib bagi pemeluk agama yang diakui di Indonesia, dikecualikan

sebagai objek pajak penghasilan. Penerima sumbangan yang berhak.

Lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah;

dan sumbangan keagamaan yang diterima. Bantuan atau sumbangan

sebagaimana dimaksud dalam pasal 1 adalah pemberian dalam bentuk

uang atau barang kepada orang pribadi atau badan.

2 Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

Berdasaskan pasal 4 ayat 3 Undang-undang Nomor 36 Tahun

30

diperoleh Wajib Pajak, dikecualikan dari pengenaan Pajak Penghasilan

(bukan merupakan Objek Pajak). Penghasilan yang tidak termasuk

Objek Pajak menurut ketentuan tersebut adalah:

1. Bantuan atau sumbangan dan harta hibahan

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh

badan amil zakat atau lembaga amil zakat yang dibentuk atau

yang disahkan oleh pemerintah dan yang diterima oleh

penerima zakat yang berhak atau sumbangan keagamaan yang

sifatnya wajib bagi pemeluk agama lain yang diakui di

Indonesia, yang diterima oleh lembaga keagamaan yang

dibentuk atau disahkan oleh pemerintah dan yang diterima oleh

penerima sumbanagn yang berhak, yang ketentuannya diatur

dengan atau berdasarkan Peraturan Pemerintah;

b . Harta hibahan yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau

orang pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur dengan atau berdasarkan Peraturan

menteri Keuangan, sepanjang tidak ada hubungan dengan

usaha, pekerjaan, kepemilikan, atau penguasaan diantara

31

2. Warisan

3. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana

dimaksud dalam pasal 2 ayat (1) huruf b UU PPh sebagai pengganti

saham atau sebagai pengganti penyertaan modal;

4. Pengantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan/atau

kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang

diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan

pajak secara final atau Wajib Pajak yang menggunakan norma

perhitungan khusus (deemed profit) sebagaimana dimaksud dalam

pasal 15 UU PPh;

5. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

6. Dividen atau bagian laba yang diterima atau yang diperoleh dari

perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi,

badan usaha milik negara, atau badan usaha milik daerah, dari

penyertaan modal pada badan usaha yang didirikan dan bertempat

kedudukan di Indonesia dengan syarat;

a. Dividen berasal dari cadangan laba yang ditahan, dan

b. Bagi perseroan terbatas, badan usaha milik negara dan badan

32

pada badan yang memberikan deviden paling rendah 25% (dua

puluh lima persen) dari jumlah modal yang disetor;

7. Iuran yang diterima atau diproleh dana pensiun yang pendiriannya telah

disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja

maupun pegawai;

8. Penghasilan dari modal yang ditanamkan oleh dana pensiun

sebagaimana dimaksud pada angka 7, pada bidang tertentu yang

ditetapkan dengan Keputusan Menteri Keuangan;

9. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi, ermasuk pemegang unit

penyertaan kontrak investasi kolektif;

10.Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

usaha pasangan tersebut:

a. Merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri keuangan,dan

b. Sahamnya tidak diperdagangkan di Bursa Efek di Indonesia;

11.Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan menteri

33

12.Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan

pengembangan, yang telah terdaftar pada instansi yang membidanginya,

yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan

pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu

paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang

ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan

Menteri keuangan;

13.Bantuan atau santunan yang dibayarkan oleh Badan penyelenggara

Jaminan sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri keuangan;

Dari Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan disebutkan pada pasal 4 ayat 3. Penghasilan yang tidak

termasuk Objek Pajak menurut ketentuan tersebut adalah Bantuan atau

sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau

lembaga amil zakat yang dibentuk atau yang disahkan oleh pemerintah dan

yang diterima oleh penerima zakat yang berhak atau sumbangan

keagamaan yang sifatnya wajib bagi pemeluk agama lain yang diakui di

34

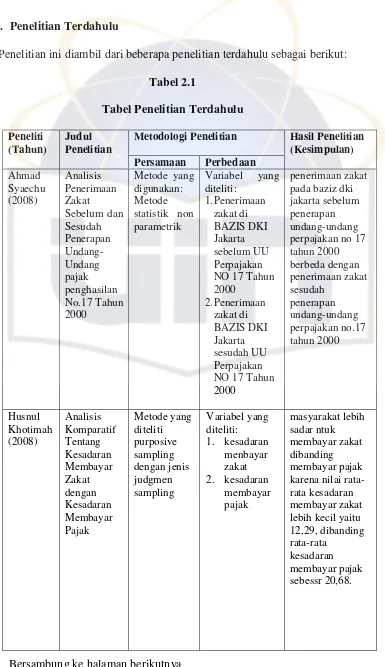

D. Penelitian Terdahulu

Penelitian ini diambil dari beberapa penelitian terdahulu sebagai berikut:

[image:49.595.139.524.94.761.2]Tabel 2.1

Tabel Penelitian Terdahulu

Peneliti (Tahun)

Judul Penelitian

Metodologi Penelitian Hasil Penelitian (Kesimpulan) Persamaan Perbedaan

Ahmad Syaechu (2008) Analisis Penerimaan Zakat Sebelum dan Sesudah Penerapan Undang-Undang pajak penghasilan No.17 Tahun 2000

Metode yang digunakan: Metode statistik non parametrik

Variabel yang diteliti: 1.Penerimaan zakat di BAZIS DKI Jakarta sebelum UU Perpajakan NO 17 Tahun 2000 2.Penerimaan zakat di BAZIS DKI Jakarta sesudah UU Perpajakan NO 17 Tahun 2000

penerimaan zakat pada baziz dki jakarta sebelum penerapan undang-undang perpajakan no 17 tahun 2000 berbeda dengan penerimaan zakat sesudah penerapan undang-undang perpajakan no.17 tahun 2000 Husnul Khotimah (2008) Analisis Komparatif Tentang Kesadaran Membayar Zakat dengan Kesadaran Membayar Pajak Metode yang diteliti purposive sampling dengan jenis judgmen sampling Variabel yang diteliti: 1. kesadaran menbayar zakat 2. kesadaran membayar pajak masyarakat lebih sadar ntuk membayar zakat dibanding membayar pajak karena nilai rata-rata kesadaran membayar zakat lebih kecil yaitu 12,29, dibanding rata-rata

kesadaran membayar pajak sebessr 20,68.

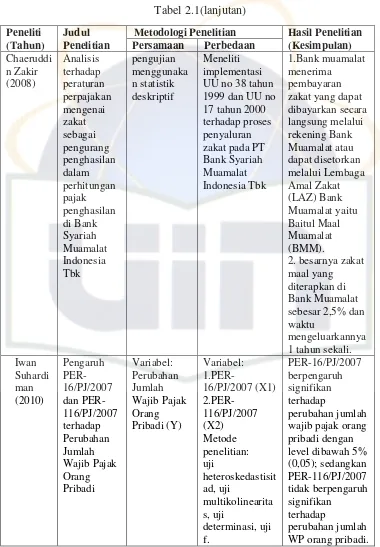

35

Peneliti (Tahun)

Judul Penelitian

Metodologi Penelitian Hasil Penelitian (Kesimpulan) Persamaan Perbedaan

Chaeruddi n Zakir (2008) Analisis terhadap peraturan perpajakan mengenai zakat sebagai pengurang penghasilan dalam perhitungan pajak penghasilan di Bank Syariah Muamalat Indonesia Tbk pengujian menggunaka n statistik deskriptif Meneliti implementasi UU no 38 tahun 1999 dan UU no 17 tahun 2000 terhadap proses penyaluran zakat pada PT Bank Syariah Muamalat Indonesia Tbk 1.Bank muamalat menerima pembayaran zakat yang dapat dibayarkan secara langsung melalui rekening Bank Muamalat atau dapat disetorkan melalui Lembaga Amal Zakat (LAZ) Bank Muamalat yaitu Baitul Maal Muamalat (BMM).

2. besarnya zakat maal yang diterapkan di Bank Muamalat sebesar 2,5% dan waktu

mengeluarkannya 1 tahun sekali. Iwan Suhardi man (2010) Pengaruh PER-16/PJ/2007 dan PER-116/PJ/2007 terhadap Perubahan Jumlah Wajib Pajak Orang Pribadi Variabel: Perubahan Jumlah Wajib Pajak Orang Pribadi (Y) Variabel: 1.PER-16/PJ/2007 (X1) 2.PER-116/PJ/2007 (X2) Metode penelitian: uji heteroskedastisit ad, uji multikolinearita s, uji determinasi, uji f. PER-16/PJ/2007 berpengaruh signifikan terhadap perubahan jumlah wajib pajak orang pribadi dengan level dibawah 5% (0,05); sedangkan PER-116/PJ/2007 tidak berpengaruh signifikan terhadap perubahan jumlah WP orang pribadi.

[image:50.595.141.521.88.635.2]36

E. Keterkaitan Antar Variabel dan Perumusan Hipotesis

Dampak Undang-Undang No 36 Tahun 2008 Pasal 4 Ayat 3

Terhadap Perubahan Jumlah Wajib Pajak Orang Pribadi

Dalam Undang-undang nomor 36 tahun 2008 tentang pajak

penghasilan, disebutkan bahwa penghasilan yang tidak termasuk Objek

Pajak diantaranya, bantuan atau sumbangan termasuk zakat yang

diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk

atau yang disahkan oleh pemerintah dan yang diterima oleh penerima

zakat yang berhak.

Penerapan UU perpajakan No 36 Tahun 2008, membuat umat

islam menyambut positif kebijakan tersebut. Zakat atas penghasilan

yang dibayar oleh seorang muslim dapat dijadikan pengurang atas

penghasilan kena pajak (PKP) wajib Pajak Orang Pribadi atau Wajib

Pajak Badan yang dimiliki muslim tersebut. Hal tersebut diatur dalam

pasal 4 ayat 3 UU No. 36 Tahun 2008 tentang zakat sebagai

penghasilan yang bukan objek pajak. Respon positif terhadap

kebijakan tersebut akan mempengaruhi jumlah Wajib Pajak Orang

Pribadi pada KPP Pratama Serpong.

Jawaban sementara dari penelitian ini dituangkan dalam sebuah

hipotesis. Hipotesis yang ada pada dasarnya merupakan jawaban

sementara terhadap suatu masalah yang harus dibuktikan

kebenarannya. Berdasarkan kerangka teori penelitian, maka hipotesis

37

Ha: Terdapat perbedaan signifikan jumlah Wajib Pajak Pribadi pada

KPP Serpong sebelum dan sesudah penerapan UU Perpajakan

Nomor 36 Tahun 2008 Pasal 4 ayat 3.

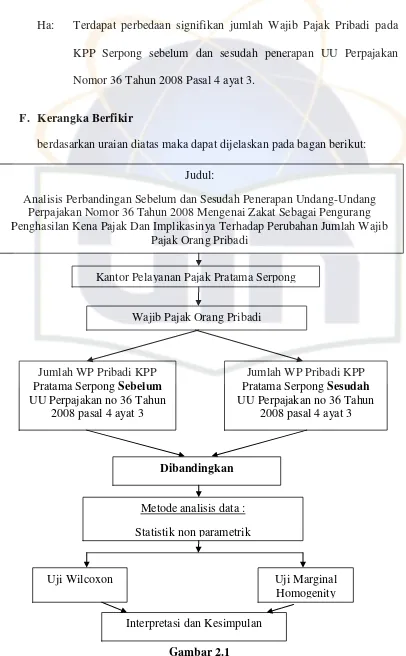

F. Kerangka Berfikir

[image:52.595.112.518.95.751.2]berdasarkan uraian diatas maka dapat dijelaskan pada bagan berikut:

Gambar 2.1

Judul:

Analisis Perbandingan Sebelum dan Sesudah Penerapan Undang-Undang Perpajakan Nomor 36 Tahun 2008 Mengenai Zakat Sebagai Pengurang Penghasilan Kena Pajak Dan Implikasinya Terhadap Perubahan Jumlah Wajib

Pajak Orang Pribadi

Kantor Pelayanan Pajak Pratama Serpong

Wajib Pajak Orang Pribadi

Jumlah WP Pribadi KPP Pratama Serpong Sebelum

UU Perpajakan no 36 Tahun 2008 pasal 4 ayat 3

Jumlah WP Pribadi KPP Pratama Serpong Sesudah

UU Perpajakan no 36 Tahun 2008 pasal 4 ayat 3

Metode analisis data :

Statistik non parametrik

Uji Wilcoxon

Interpretasi dan Kesimpulan

Dibandingkan

38

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini membahas mengenai penghasilan yang tidak dikenakan

pajak yaitu zakat. Peneliti mungumpulkan data-data jumlah wajib pajak orang

pribadi yang disajikan oleh kantor pelayanan pajak. Penelitian ini menganalisa

pengaruh peraturan dirjen pajak mengenai penetapan zakat sebagai pengurang

penghasilan bruto yang terdapat dalam UU Perpajakan No. 36 Tahun 2008

terhadap jumlah Wajib Pajak Pribadi. Objek penelitian ini yaitu pada KPP

Pratama Serpong.

B. Metode Penentuan Sampel

Data yang digunakan dalam penelitian ini adalah data deret waktu,

yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu (Umar, 2005: 42). Data yang digunakan

dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang

menunjukkan jumlah atau banyaknya sesuatu. Metode pemilihan data yang

digunakan dalam penelitian ini adalah metode sensus, yaitu penelitian yang

dilakukan dengan cara meneliti seluruh elemen populasi. Data yang digunakan

adalah data jumlah wajib pajak orang pribadi yang terdaftar pada KPP

39

C. Metode Pengumpulan Data

Metode yang digunakan untuk pengumpulan data dalam penelitian

ini adalah Menggunakan data sekunder. Data sekunder yang diteliti yaitu

data yang disediakan oleh KPP Pratama Serpong berupa data Jumlah

Wajib Pajak Pribadi dari tahun 2007 sampai tahun 2010.

D. Metode Analisis Data

1. Metode analisis statistik