PENGARUH KOMISARIS INDEPENDEN, KOMITE MANAJEMEN RISIKO, REPUTASI AUDITOR DAN KONSENTRASI KEPEMILIKAN TERHADAP

PENGUNGKAPAN ENTERPRISE RISK MANAGEMENT (DIMENSI COSO ERM FRAMEWORK)

( Studi Empiris pada Perusahaan Nonfinancial yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2009-2011 )

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Mencapai Gelar

Sarjana Ekonomi

Oleh : Enesti Eka Putri NIM : 109082000200

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Enesti Eka Putri

2. Tempat & Tanggal Lahir : Sukoharjo, 19Agustus1991 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jalan Cipulir II RT/RW. 009/004 No. 32, Cipulir, Kebayoran Lama, Jaksel

6. Telepon : 08999158330/ (021) 7267038

7. Email : miss_deyn@yahoo.com

II. PENDIDIKAN FORMAL

1997-2003 : SD Negeri 04 Kartasura Jateng 2003-2006 : SMP Negeri 2Surakarta Jateng 2006-2009 : SMK Muhammadiyah 09 Jakarta

2009-2013 : Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Ekonomi dan Bisnis Jurusan Akuntansi

III.PENGALAMAN ORGANISASI

1. Anggota ektrakurikuler Mading SMP Negeri 2 Surakarta

2. Anggota Ikatan Remaja Muhammadiyah (IRM) SMK Muhammadiyah 09

Jakarta periode 2006-2009

vii ABSTRACT

The purpose of this research is to determine the influences of independent commissioners, existence of risk management committee, auditor reputation and concentrated ownership toward Enterprise Risk Management (ERM) implementation in nonfinancial companies listed in Indonesia Stock Exchange from 2009 to 2011. The sampling method in this research is purposive sampling with 123 companies as population and 41 companies as samples. The ERM practice is measured based on ERM index, which considers the eight dimension of ERM by COSO framework.

This research uses multiple regression linear analysis method. The analysis technique used in this research is assumption classic test, the hypothesis F-statistic to test the effect together with the 5% confidence level and using the t-statistics for testing the partial regression coefficient. The result of this research that simultaneously independent commissioners, existence of risk management committee, auditor reputation and concentrated ownership (P = 0.000 < α = 0.05) had significant influence toward the disclosure of enterprise risk management by COSO ERM framework. While partially risk management committee, auditor reputation (P = 0.000 < α = 0.05)and concentrated ownership (P = 0.040 < α = 0.05) had significant influence toward the disclosure of enterprise risk management but independent commissioners (P = 0.855 > α = 0.05) did not have significant influence toward the disclosure of enterprise risk management.

viii ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh komisaris independen, keberadaan komite manajemen risiko, reputasi auditor dan konsentrasi kepemilikan terhadap implementasi manajemen risiko perusahaan (ERM) pada perusahaan nonfinansial yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Penelitian ini menggunakan metode purposive sampling dengan jumlah populasi sebesar 123 perusahaan dan sampel sebesar 41 perusahaan.

Penerapan ERM diukur berdasarkan indeks ERM dengan mempertimbangkan delapan dimensi COSO ERM framework. Teknik analisis yang digunakan pada penelitian ini adalah uji asumsi klasik, uji hipotesis F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5% serta menggunakan t-statistik untuk menguji koefisien regresi parsial. Hasil penelitian menunjukkan bahwa secara simultan komisaris independen, komite manajemen risiko, reputasi auditor dan konsentrasi kepemilikan (P = 0.000 < α = 0.05) berpengaruh signifikan terhadap pengungkapan ERM dengan COSO ERM framework. Sementara secara parsial komite manajemen risiko, reputasi auditor (P = 0.000 < α = 0.05) dan konsentrasi kepemilikan (P = 0.040 < α = 0.05) berpengaruh signifikan terhadap pengungkapan ERM, sedangkan komisaris independen (P = 0.855 > α = 0.05) tidak berpengaruh signifikan terhadap pengungkapan ERM.

ix

KATA PENGANTAR

Al ‘ilmu bilaa ‘amalin kaassyajarin bilaa tsamarin

Alhamdulillaahirabbil’aalamiin. Segala puji dan syukur hanya bagi ALLAH SWT yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Komisaris Independen, Komite Manajemen Risiko, Reputasi Auditor dan Konsentrasi Kepemilikan Terhadap Pengungkapan Enterprise Risk Management (ERM) Berdasarkan Dimensi COSO ERM Framework” (Studi Empiris Pada Perusahaan Nonfinansial Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2009-2011) ini. Shalawat dan salam semoga selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW, selaku uswatun hasanah bagi setiap rangkaian kehidupan kita, beserta para sahabat, keluarga dan pengikutnya.

Dalam penulisan skripsi ini penulis tidak lepas dari berbagai hambatan dan rintangan, oleh karena itu pada kesempatan ini penulis ingin menyampaikan terima kasih yang tulus kepada semua pihak yang telah membantu baik moril maupun materi dalam penyusunan skripsi ini kepada:

1. Keluargaku tercinta, Ayahanda dan Ibunda, Suparman dan Mariana, serta

adik-adikku, Lina, Tantri, Riffa dan Fattah, atas do’a, dukungan, kesabaran dan keikhlasan yang tidak henti-hentinya. Semoga kita dapat menjadi anak yang menjalani harapan setiap kedua orang tua yang ada di dunia ini. Amiiin. 2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x

4. Ibu Atiqah, SE, Ak, M.Si selaku Dosen Pembimbing II atas waktu yang telah

diluangkan untuk ilmu, bantuan dan motivasinya selama penyusunan skripsi ini

5. Ibu Dr. Rini, SE, Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 6. Bapak Hepy Prayudiawan, SE, Ak., MM selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta sekaligus Dosen Penguji komprehensif penulis.

7. Ibu Rahmawati, SE., MM. selaku Dosen Penguji komprehensif penulis. 8. Bapak Yoghi Citra Pratama, M.Si. selaku Dosen Penguji komprehensif

penulis.

9. Bapak Ady Cahyadi, SE. selaku Dosen Pembimbing Akademik

10. Para Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan perhatiannya kepada para mahasiswanya tidak terkecuali penulis

11. Seluruh Staff Bagian Keuangan, Akademik, Jurusan dan Fakultas atas pelayanannya selama ini

12. Kawan-kawan Akuntansi E dan Audit B ’09

Semoga ALLAH SWT membalas semua kebaikan mereka serta ilmu, amal dan iman yang kita miliki dapat diterima di sisi-Nya. Akhirnya, dengan segala kerendahan hati, penulis mempersembahkan skripsi ini kelak dapat bermanfaat kepada semua pihak yang berkepentingan. Semoga ALLAH SWT senantiasa mengiringi setiap langkah kita. Amiiin yaa rabbal ‘aalamiin.

Jakarta, 8 Juli 2013

xi DAFTAR ISI

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Surat Pernyataan Keaslian Skripsi ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 19

C. Tujuan dan Manfaat Penulisan ... 20

1. Tujuan Penelitian ... 20

2. Manfaat Penelitian ... 20

a. Bagi Ilmu Pengetahuan ... 20

b. Bagi Perusahaan ... 21

c. Bagi Bagi Akuntan Publik ... 21

xii

e. Bagi Regulator…….. ………. 21

BABII. TINJAUAN PUSTAKA…..………...………... 22

A. TinjauanLiteratur…...……………...……… 22

1. Agency Theory (TeoriKeagenan).……..…………...……….. 22

2. Signalling Theory….………..….….…...………... 26

3.Risiko (Risk)………….…..……….………... 27

4. Enterprise Risk Management (ERM)………….…...………. 28

5. ERM Framework……….. 31

6.Mekanisme Corporate Governance..……….. 35

7. Komisaris Independen………. 41

8. Risk Management Committee……….... 43

9. Reputasi Auditor ………. 36

10. Struktur Kepemilikan………. 46

11. Konsentrasi Kepemilikan……… 48

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis…... 56

1. Komisaris Independen dengan Pengungkapan ERM... 56

2. Risk Management Committee (RMC) dengan Pengungkapan ERM……….…... 58

3. Reputasi Auditor dengan Pengungkapan ERM……… 59

4.Konsentrasi Kepemilikan dengan Pengungkapan ERM... 60

xiii

C. Hasil-hasil Penelitian Terdahulu...………...………… 61

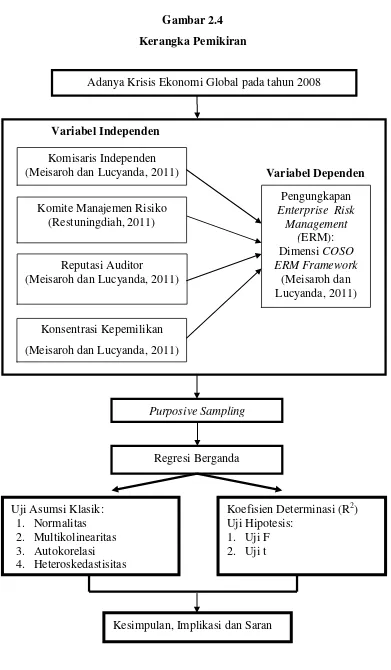

D. Kerangka Pemikiran…….……….……..………... 69

BABIII. METODOLOGI PENELITIAN.……….………... 70

A. Ruang Lingkup Penelitian………... 70

B. Metode Penentuan Sampel…...………... 70

C. Metode Pengumpulan Data…..………. 71

D. Metode Analisis Data.………... 72

1. Analisis Stasistik Deskriptif……..………... 73

2. Uji Asumsi Klasik…….………... 74

a. Uji Normalitas Data……….….…… 74

b. Uji Multikolonieritas……….……….…….. 77

c. Uji Heteroskedastisitas…………..………….…………. 78

d. Uji Autokorelasi ...……….…...……….…... 79

3. Analisis Regresi Berganda………...……...…… 81

4. Koefisien Determinasi………. 82

5. Pengujian Hipotesis………... 84

a. Pengujian secara Simultan (Uji F)……… 84

b. Pengujian secara Parsial (Uji t)..……….. 84

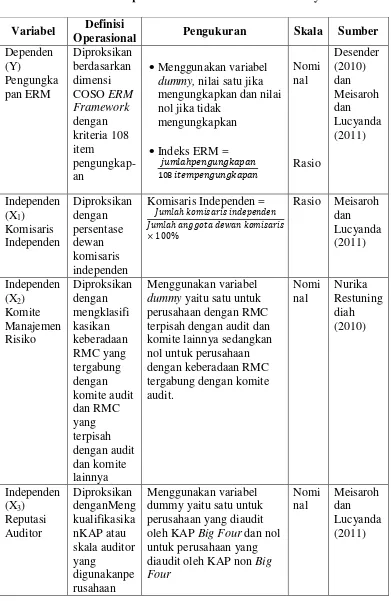

E. Operasional Variabel Penelitian……….……... 85

1. Variabel Dependen…..……….... 85

a. Pengungkapan ERM…………..………..…. 85

2. Variabel Independen………...……….……... 87

a. Komisaris Independen………..… 87

xiv

c. Reputasi Auditor………..………...………..…. 88

d. KonsentrasiKepemilikan………...…..…. 89

BAB IV. ANALISIS DAN PEMBAHASAN………...……….. 93

A. Gambaran Umum Objek Penelitian…………...…………..… 93

B. Hasil Analisis dan Pembahasan……… 95

1. Statistik Deskriptif……….... 95

2. Uji Asumsi Klasik………... 100

a. Uji Normalitas...………...……… 100

b. Uji Multikolonieritas……….... 105

c. Uji Heteroskedastisitas..………..………... 106

d. Uji Autokorelasi………..……. 108

3. Koefisien Determinasi.………. 110

4. Pengujian Hipotesis….………. 111

a. Pengujian secara Simultan (Uji F)..……….. 112

b. Pengujian secara Parsial (Uji t)……… 113

BAB V. PENUTUP………. 122

A. Kesimpulan………..…….... 122

B. Implikasi………...………... 123

C. Saran………... 125

DAFTAR PUSTAKA…………...……….….. 127

xv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 65

3.1 Definisi Operasional Variabel dan Indikatornya 91

4.1 Rincian Sampel Penelitian 93

4.2 Daftar Nama Perusahaan 94

4.3 Hasil Statistik Deskriptif 96

4.4 Daftar Perusahaan dengan RMC terpisah dari komite audit 99

4.5 Hasil Uji Skewnessdan Kurtosis 101

4.6 Uji Normalitas : Nilai Kolmogrov Smirnov 103

4.7 Uji Multikolinieritas 106

4.8 Uji Autokorelasi 108

4.9 Uji Autokorelasi Run Test 109

4.10 Uji Goodness of Fit 110

4.11 Uji Simultan (F test) 112

xvi

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Operasionalisasi kerangka kerja dan proses manajemen risiko 30

2.2 Infrastruktur Manajemen Risiko 31

2.3 COSO ERM Framework 32

2.4 Kerangka Pemikiran 69

4.1 Uji Normalitas: Grafik Normal Plot 104

4.2 Uji Normalitas: Grafik Histogram 104

xvii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Dimensi Pengungkapan ERM 134

2. Data Sampel Penelitian 140

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Isu mengenai risk management berkembang dengan pesat seiring dengan

meningkatnya jumlah perusahaan yang mulai mengungkapkan keberadaan

Risk Management Committee sebagai salah satu bentuk nyata adanya

Enterprise Risk Management. Tetapi di lain pihak, banyak perusahaan yang

belum mengetahui pentingnya manajemen risiko perusahaan. Manajemen

risiko perusahaan atau Enterprise Risk Management (ERM) merupakan suatu

strategi yang digunakan untuk mengevaluasi dan mengelola semua risiko

dalam perusahaan. Pendekatan terhadap pengelolaan risiko organisasi sering

disebut dengan manajemen risiko.

Manajemen risiko adalah salah satu disiplin yang menjadi popular

menjelang akhir abad ke dua puluh. Disiplin ini mengajak untuk secara logis,

konsisten dan sistematis melakukan pendekatan terhadap ketidakpastian masa

depan, sehingga memungkinkan kita untuk secara lebih hati-hati (prudent) dan

produktif menghindari hal-hal yang tidak berguna karena membuang sumber

daya secara tidak perlu dan mencegah hal-hal yang merugikan atau bahkan

meraup dan mengejar hal-hal yang bermanfaat. Ini semua dilakukan lebih dari

sekedar berdasarkan keyakinan dan keberuntungan, karena dalam mengelola

masa depan, kita harus mulai dengan mempelajari kemungkinan terjadinya

2 (consequences). Hal ini ditunjang dengan kemampuan untuk mempelajari dan

lebih memahami apa yang menjadi penyebab terjadinya peristiwa (source of

risk) tersebut. Karena bila dasarnya hanya keberuntungan, maka manajemen

risiko menjadi tidak ada artinya, dan bahkan mengaburkan suatu kebenaran

dan sekaligus memisahkan makna penyebab dari suatu peristiwa (Komite

Nasional Kebijakan Governance, 2011).

Krisis keuangan global pada tahun 2008 menimbulkan banyak

perdebatan mengenai pentingnya good corporate governance. Kegagalan

dalam penerapan good corporate governance telah dibahas dalam Sarbanes

Oxley Act yang selanjutnya menekankan pentingnya penerapan manajemen

risiko dalam perusahaan untuk mencegah terjadinya kecurangan pelaporan

keuangan. Penerapan manajemen risiko tersebut erat kaitannya dengan

pelaksanaan good corporate governance, yaitu prinsip transparansi yang

menuntut diterapkannya enterprise-wide risk management.

Beasley (2007) dalam Andarini dan Indira (2010) mengemukakan

bahwa lingkungan perusahaan yang berkembang pesat juga mengakibatkan

makin kompleksnya risiko bisnis yang harus dihadapi perusahaan. Berbagai

profil risiko yang dihadapi perusahaan saat ini berbeda dengan profil risiko

pada dekade sebelumnya. Perubahan teknologi, globalisasi dan perkembangan

transaksi bisnis seperti hedging dan derivative menyebabkan makin tingginya

tantangan yang dihadapi perusahaan dalam mengelola risiko yang harus

dihadapinya. Akibatnya, untuk menghadapi segala tantangan tersebut,

3 suatu keharusan bagi perusahaan. Apabila dilaksanakan dengan efektif, sistem

manajemen risiko dapat menjadi sebuah kekuatan bagi pelaksanaan good

corporate governance.

Menurut Handayani dkk. (2006) dalam Restuningdiah (2010)

mekanisme corporate governance dapat mengawasi manajemen dan

pengambil keputusan, sehingga memudahkan untuk memaksimalkan nilai

perusahaan. Corporate Governance merupakan konsep yang didasarkan pada

teori keagenan dan diharapkan dapat berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas

dana yang telah mereka investasikan. GCG digunakan sebagai sistem dan

struktur yang mengatur hubungan antara manajemen dengan pemilik baik

mayoritas maupun minoritas suatu perusahaan dengan kata lain sebagai

bentuk perlindungan investor adanya perbedaan kepentingan pemegang saham

(principle) dengan pihak manajemen (agent). Penerapan corporate

governance menuntut adanya perlindungan yang kuat terhadap hak-hak

pemegang saham terutama pemegang saham minoritas.

Beberapa hal yang yang terkait dengan mekanisme corporate

governance adalah kepemilikan manajerial, kepemilikan institusional, peran

dewan komisaris (jumlah dewan komisaris serta independensi dewan

komisaris). Dechow, et al., (1996) dan Beasley (1996) menemukan hubungan

yang signifikan antara peran dewan komisaris dengan pelaporan keuangan.

4 mempengaruhi kemampuan mereka dalam memonitor proses pelaporan

keuangan.

Menurut Peasnell, et al.,(2005) dalam Restuningdiah (2010), dewan

komisaris dipercaya dapat memegang peranan penting dalam corporate

governance, terutama dalam memonitor manajemen puncak. Davidson, et al.,

(2005) dalam Restuningdiah (2010) menyatakan bahwa governance yang kuat

merupakan keseimbangan antara kinerja perusahaan dengan tingkat

pengawasan (level of monitoring) yang cukup. Beberapa hal yang terkait

dengan monitoring melalui mekanisme internal governance adalah dewan

komisaris independen, komite audit, fungsi audit internal dan pemilihan audit

eksternal.

Beberapa penelitian menunjukkan bahwa kandungan informasi dalam

laporan keuangan menjadi salah satu isu penting dalam pasar modal

(Subiyantoro, 2006). Pasar modal yang efisien harus dapat memberikan

perlindungan kepada investor publik dari praktik bisnis yang tidak sehat (Suta,

2000). Perlindungan kepada investor publik dapat berupa pemberian informasi

dan fakta-fakta yang relevan mengenai perusahaan yang diatur melalui

peraturan pemerintah. Peraturan mengenai praktik pengungkapan informasi

perusahaan di Indonesia, khususnya yang bersifat wajib diatur oleh Bapepam

dan lembaga profesi. Selanjutnya, perusahaan dapat juga memberikan

pengungkapan yang bersifat sukarela (voluntary) sebagai tambahan

5 Pengungkapan laporan keuangan dapat mengurangi masalah keagenan

dengan cara menjembatani asimetri informasi yang terjadi antara manajemen

dengan pemegang saham. Banyaknya indikator yang diungkapkan dalam

laporan keuangan mampu meningkatkan nilai perusahaan. Perusahaan yang

telah mengungkapkan manajemen risiko dalam laporan tahunan perusahaan

memberikan sinyal positif bagi stakeholders bahwa perusahaan telah

menerapkan manajemen risiko sebagai salah satu aspek penting dalam tata

kelola perusahaan. Pandangan ini menunjukkan luas pengungkapan

perusahaan erat kaitannya dengan mekanisme untuk mengurangi asimetri

informasi guna menekan konflik kepentingan yang muncul akibat adanya

pemisahan kepemilikan dengan pengelolaan (Meliana Benardi, dkk., 2009).

Aspek pengawasan (monitoring) merupakan kunci penting demi

berjalannya sistem manajemen risiko perusahaan yang efektif. Dewan

komisaris berperan dalam mengawasi penerapan manajemen risiko untuk

memastikan perusahaan memiliki program manajemen risiko yang efektif

(Krus dan Orowitz, 2009) dalam Andarini dan Januarti (2010). Untuk

meringankan beban tanggung jawabnya yang begitu luas, dewan komisaris

dapat mendelegasikan tugas pengawasan risiko kepada komite pengawas

manajemen. Komite tersebut diharapkan dapat mendiskusikan kebijakan dan

panduan untuk mengatur proses manajemen risiko perusahaan (Krus dan

Orowitz, 2009). Menurut Subramaniam, et al., (2009) dalam Andarini dan

Januarti (2010), komite pengawas manajemen bisa merupakan komite audit

6 demikian tanggung jawab utama dari pengawasan manajemen risiko tetap di

tangan dewan komisaris secara penuh. Beberapa perusahaan masih

mendelegasikan tugas pengawasan risiko kepada komite auditnya (Beasley,

2007; Bates dan Leclerc, 2009; Krus dan Orowitz, 2009; COSO, 2009).

Namun, luasnya tanggung jawab dan tugas komite audit yang semakin berat

semakin menimbulkan keraguan mengenai kemampuannya untuk berfungsi

secara efektif (Harrison, 1987; Bates dan Leclerc, 2009). Tugas pengawasan

manajemen risiko membutuhkan pemahaman yang cukup mengenai struktur

dan operasi perusahaan secara keseluruhan beserta risiko-risiko yang terkait,

seperti risiko produk, risiko teknologi, risiko kredit, risiko peraturan, dan

sebagainya (Bates dan Leclerc, 2009). Alasan inilah yang menjadi landasan

beberapa perusahaan untuk menerapkan fungsi pengawasan tersebut pada

suatu komite pengawas manajemen yang terpisah dari audit dan berdiri

sendiri, yang secara khusus menangani peran pengawasan dan manajemen

risiko perusahaan, atau disebut dengan risk management committee (RMC).

Di Indonesia sendiri, perkembangan RMC mulai meningkat. Pemerintah

mulai memandatkan pembentukan RMC sebagai komite pengawas risiko pada

industri perbankan. Tetapi, berbeda dari industri perbankan dan finansial yang

diregulasi secara ketat, pembentukan RMC pada sektor industri lainnya di

Indonesia masih bersifat sukarela. Dalam sektor perbankan, istilah RMC

disebut sebagai Komite Pemantau Risiko melalui Peraturan Bank Indonesia

No.8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi

7 Aspek lain yang turut mendukung efektivitas penerapan manajemen

risiko perusahaan adalah auditor eksternal. Kualitas audit yang baik biasanya

berasal dari auditor skala besar. Auditor skala besar adalah auditor yang

bekerja sama dengan auditor internasional/luar negeri. Auditor skala besar

memiliki insentif lebih untuk mendeteksi dan melaporkan masalah kliennya

dan lebih memungkinkan mendeteksi praktik-praktik akuntansi yang masih

meragukan. Oleh karena itu, kualitas auditor dapat menjadi indikator yang

baik untuk meningkatkan nilai perusahaan. Auditor skala besar diyakini

mampu bekerja lebih profesional dan dapat mendeteksi adanya risiko-risiko

bisnis yang mungkin terjadi. Auditor yang berafiliasi dengan auditor

internasional juga memiliki reputasi yang lebih baik sehingga diharapkan

mampu mengurangi asimetri informasi.

Pemegang saham pengendali juga merupakan salah satu mekanisme tata

kelola internal jika terdapat satu atau lebih pemegang saham besar dalam

perusahaan. Desender (2010) berpendapat bahwa mungkin ada pengaruh

substitusi atau komplementer antara dimensi struktur kepemilikan (konsentrasi

/dispersi) dan dewan direksi dalam hal pemantauan manajerial. Pada struktur

kepemilikan yang lebih terkonsentrasi, investor besar memiliki insentif untuk

mengumpulkan informasi dan memantau manajemen secara langsung

(Shleifer dan Vishny, 1997), sehingga mereka tidak bergantung pada dewan

untuk masalah pemantauan. Selain itu, investor besar mampu memantau

kemampuan dewan, karena mereka memiliki akses informasi dan nilai yang

8 dalam menetapkan kebijakan perusahaan (Davies, 2002), memiliki beberapa

kemampuan untuk mempengaruhi voting dan mungkin mendapat perhatian

khusus dari manajemen (Useem, 1996). Oleh karena itu, pemegang saham

pengendali dapat memantau ketidaksinambungan manajerial yang terjadi

dalam perusahaan (Desender, 2010).

Isu mengenai ERM menjadi perdebatan banyak pihak terutama setelah

adanya krisis finansial global yang melanda Amerika Serikat pada tahun 2008.

Krisis ekonomi yang melanda Amerika Serikat terjadi akibat macetnya kredit

properti (subprime mortgage), sejenis kredit kepemilikan rumah (KPR) di

Indonesia. Hal tersebut diikuti dengan bangkrutnya lembaga-lembaga

keuangan di Amerika Serikat. Sebelum krisis, Alan Greenspan, selaku Ketua

The Fed, bank sentral Amerika Serikat, menerapkan suku bunga rendah pada

kisaran 1 hingga 2 persen. Yang menjadi masalah, lembaga keuangan pemberi

kredit pemilikan rumah (KPR) di Negeri Paman Sam itu banyak menyalurkan

kredit kepada penduduk yang sebenarnya tidak layak untuk mendapatkan

pembiayaan (Depkominfo, 2008:2).

Para lembaga penyalur kredit properti bersaing untuk mendapat

konsumen melalui penawaran produk kredit properti yang cukup bervariasi

tanpa mengenal secara mendalam karakteristik risiko serta melunakkan

ketentuan mendapatkan kredit properti. Di sisi lain, ketika kredit perumahan

disekuritisasi menjadi produk instrumen investasi derivatif bertingkat, maka

gelembung likuiditas makin besar. Produk sekuritas juga diperjualbelikan

9 turut mempengaruhi banyak lembaga keuangan dari berbagai penjuru dunia

(Depkominfo, 2008:4).

Kemudahan pemberian kredit terjadi justru ketika harga properti di AS

sedang naik. Pasar properti yang bergairah membuat spekulasi di sektor ini

meningkat. Kredit properti memberi suku bunga tetap selama tiga tahun yang

membuat banyak orang membeli rumah dan berharap bisa menjual dalam tiga

tahun sebelum suku bunga disesuaikan. Sementara, untuk memberikan kredit,

lembaga-lembaga itu umumnya meminjam dana jangka pendek dari pihak

lain, termasuk lembaga keuangan. Perusahaan pembiayaan kredit rumah juga

menjual surat utang (mirip subprime mortgage securities) kepada

lembaga-lembaga investasi dan investor di berbagai negara. Beberapa perusahaan

pembiayaan kredit rumah, seperti Fannie Mae & Freddie Mac mendapatkan

dana dengan menjual surat utang ke bank komersial, bank devisa, atau

perusahaan asuransi, diantaranya Lehman Brothers atau AIG (Depkominfo,

2008:2).

Pada tanggal 14 September 2008, Lehman Brothers, bank investasi

terbesar ke-4 di Amerika Serikat mengumumkan kebangkrutannya akibat

krisis solvabilitas/permodalan. Lehman Brothers yang telah berumur 158

tahun dan mampu bertahan dari beberapa krisis sebelumnya termasuk The

Great Depression, mengalami kesulitan menambah modal guna menutup

kerugian terkait eksposurnya terhadap unsecured debt termasuk subprime

mortgage di AS. Jatuhnya Lehman Brothers secara sederhana disebabkan oleh

10 perbankan menolak untuk melakukan transaksi dengan Lehman Brothers.

Penyebab jatuhnya Lehman Brothers hampir sama dengan yang menimpa

Nothern Rock di Inggris. Lehman Brothers yang merupakan salah satu bank

investasi terbesar di AS memiliki bisnis trading yang sangat kompleks,

memiliki eksposur sekuritas yang berisiko tinggi seperti sekuritas berbasis

kredit properti subprime dan segala produk turunannya.

Bangkrutnya Lehman Brothers pada awal September 2008 ditandai

oleh kondisi keuangan dengan utang yang mencapai sekitar 613 miliar dolar

AS dengan kreditur utama Mizuho Bank dan Citigroup HongKong. Untuk

meredam kepanikan investor, Lehman Brothers berusaha mengumumkan lebih

awal laporan keuangan triwulan III-2008 yang mencatat kerugian sekitar 3,9

miliar dolar AS dan akan menjual 55% aset unit pengelolaan investasi, serta

divestasi 25-30 miliar dolar AS kepemilikannya pada real estate komersial.

Namun upaya tersebut tidak berhasil, harga saham Lehman Brothers telah

jatuh hingga dinilai sebesar 29 sen dolar AS per lembar.

Lehman Brothers mengajukan petisi bangkrut kepada US Bankcruptcy

Court setelah upaya penyelamatan bank investasi yang berumur 158 tahun

tersebut gagal. Kebangkrutan Lehman menyebabkan sekitar 5000 tenaga kerja

di PHK. Kejatuhan Lehman ini juga memicu lonjakan persepsi risiko di pasar

keuangan global sehingga krisis kepercayaan antar pelaku pasar keuangan

memuncak dan likuiditas sulit diperoleh. Hal tersebut kembali memicu

11 menekan stabilitas nilai tukar dan pasar keuangan global (Bank Indonesia,

2009).

Kondisi keuangan global menghadapi tekanan yang berat disusul

dengan krisis keuangan Eropa setelah krisis keuangan Amerika Serikat pada

tahun 2008. Krisis keuangan Eropa berawal dari defisit anggaran pemerintah

yang semakin besar di negara-negara kawasan Eropa terutama negara-negara

lapisan pertama yaitu Yunani, Irlandia, dan Portugal. Sementara itu

melebarnya defisit anggaran pemerintah dibarengi dengan rasio hutang per

PDB yang menyebabkan kemampuan memperoleh pembiayaan defisit

terbatas. Tidak berfungsinya kebijakan moneter dalam kawasan Eropa,

terbatasnya ruang gerak fiskal, serta tidak terlihatnya upaya pemulihan,

mendorong perlambatan bahkan penurunan perekonomian pada beberapa

negara kawasan Eropa (Bappenas, 2011).

Krisis keuangan Eropa dikhawatirkan dapat melebar tidak hanya di

kawasan Eropa bahkan global. Proses perambatan krisis keuangan Eropa

diperkirakan bersumber dari sistem perbankan yang saling terkait dan

kompleks didalam kawasan Eropa maupun dengan luar kawasan Eropa seperti

Amerika dan Jepang. Dengan demikian, pada saat satu negara pada lapisan

pertama (Yunani, Irlandia, Portugal) mengalami default, maka akan

mempengaruhi perbankan negara lain terutama Perancis. Krisis global tidak

berpengaruh besar terhadap jalur perdagangan langsung (direct trade) antara

Indonesia dengan Eropa maupun dengan Amerika Serikat. Tetapi, jalur

12 Amerika akan terpengaruh melalui China. China yang merupakan importir

terbesar barang Indonesia diperkirakan akan mengurangi impornya

disebabkan permintaan negara-negara maju menurun terhadap barang China.

Dalam jangka waktu yang lebih panjang (menengah panjang), krisis global

diperkirakan akan memberi dampak yang besar pada sektor riil terutama

perdagangan terkait perlambatan perekonomian dunia terutama pada

negara-negara maju (Bappenas, 2011).

Beberapa risiko yang berpotensi muncul akibat melemahnya

perekonomian Amerika Serikat dan Uni Eropa adalah pelemahan permintaan

dari AS dan Uni Eropa, perebutan pasar perdagangan ke Asia, serta upaya

melakukan global rebalancing. Pelemahan permintaan dari negara Amerika

Serikat dan Uni Eropa akan berpotensi menurunkan ekspor Indonesia ke

kedua negara tersebut. Amerika Serikat dan Uni Eropa (terutama: Belanda,

Jerman, dan Inggris) merupakan mitra dagang utama Indonesia, dimana

pangsa pasar ekspor nonmigas ke kedua negara ini terlihat dalam trend yang

menurun dengan indeks intensitas perdagangan (trend intensity index) yang

tidak terlalu tinggi. Salah satu alternatif dari proses penyeimbangan global

(global rebalancing) adalah Amerika harus meningkatkan ekspornya (untuk

mengurangi defisit) dan negara-negara berkembang (seperti: China dan negara

Asia lainnya) harus mengurangi ekspornya. Proses ini tentunya akan

memberikan risiko terhadap penurunan kinerja ekspor Indonesia, terutama

karena Indonesia merupakan salah satu supplier bahan baku/bahan mentah ke

13 Kisah Lehman Brothers dan krisis finansial global yang melanda

Amerika Serikat dan Eropa memberikan pelajaran penting bagi semua institusi

keuangan untuk menjaga keseimbangan dalam pengelolaan risiko dan upaya

memaksimalkan keuntungan. Dalam hal pengelolaan aset, menjadi penting

untuk mendiversifikasikan jenis penempatan sehingga potensi risiko tidak

terkonsentrasi pada suatu jenis penempatan (Bank Indonesia, 2008).

Sementara itu, Lehman Brothers merupakan salah satu dari sekian

banyak perusahaan yang mengalami krisis finansial pada tahun 2008. Dengan

adanya krisis finansial tahun 2008, perusahaan di seluruh dunia menjadi lebih

menyadari pentingnya penerapan Enterprise Risk Management untuk

mewujudkan tata kelola perusahaan yang baik dan menjaga kesinambungan

(going concern) perusahaan, karena ERM diyakini memiliki peran penting

dalam efektivitas penerapan good corporate governance sebagai tata kelola

internal perusahaan. Selain itu, menjadi penting bagi perusahaan untuk lebih

mempertimbangkan situasi dan kondisi eksternal perusahaan selain tata kelola

internal yang baik.

Peristiwa yang dialami oleh Lehman Brothers memberikan bukti

bahwa perusahaan besar yang memiliki tata kelola internal perusahaan yang

baik dan mampu bertahan dari gejolak perekonomian dunia, belum menjadi

jaminan sepenuhnya bahwa perusahaan telah menerapkan manajemen risiko

untuk mengelola eksposur risiko yang mungkin terjadi. Pada era globalisasi

14 kompleks, tidak hanya risiko yang berasal dari internal perusahaan, tetapi juga

risiko yang berasal dari eksternal perusahaan.

Krisis keuangan global menyadarkan perusahaan dan lembaga

keuangan di seluruh dunia untuk lebih berhati-hati dalam mengelola risiko

keuangan, seperti risiko kredit, risiko mata uang asing, risiko tingkat suku

bunga, risiko likuiditas, risiko harga pasar dan risiko harga lainnya. Hal ini

juga tidak terkecuali bagi perusahaan-perusahaan non finansial, karena

perusahaan non finansial selain memiliki eksposur risiko yang tinggi terkait

keuangan tetapi juga risiko yang terkait dengan operasional perusahaan seperti

risiko reputasi; risiko persaingan usaha; risiko katastropik (bencana alam);

risiko harga komoditas; risiko produk; risiko biaya modal; risiko hukum dan

regulasi; risiko lingkungan sosial, politik dan budaya; serta risiko informasi

dan teknologi.

Mencermati hal di atas bahwa perusahaan non finansial juga memiliki

eksposur risiko yang tinggi terkait operasional perusahaan selain risiko

keuangan, membuat peneliti tertarik untuk mengetahui bagaimana penerapan

manajemen risiko pada perusahaan non finansial melalui pengungkapan pada

laporan tahunan perusahaan. Mengingat saat ini di Indonesia, pengungkapan

manajemen risiko hanya diwajibkan bagi perusahaan perbankan dan lembaga

keuangan, sedangkan bagi perusahaan non finansial masih bersifat voluntary

(sukarela).

Penelitian sebelumnya mengenai faktor-faktor yang berpengaruh pada

15 konsisten. Kleffner et al. (2003) menemukan bahwa adanya Chief Risk

Officer, jumlah dewan direksi, dan kepatuhan atas pedoman yang dikeluarkan

bursa efek merupakan kunci sukses penerapan ERM. Hasil penelitian Beasley

et al,. (2005) dan Desender (2007) menunjukkan bahwa keberadaan Chief Risk

Officer, komisaris independen, tipe auditor dan ukuran perusahaan

berpengaruh pada tingkat pengungkapan ERM. Penelitian lain juga

menunjukkan bahwa dewan direksi merupakan pihak yang berperan penting

dalam penerapan ERM (Lam, 2001; Walker et al., 2002).

Selain itu, sebagian besar penelitian terdahulu yang membahas

hubungan karakteristik dewan dan perusahaan terhadap keberadaan komite

hanya berfokus mengenai komite audit (Carson, 2002; Firth dan Rui, 2006;

Chen, et al., 2009), komite nominasi (Carson, 2002 dan Ruigrok, et al., 2006),

dan komite remunerasi (Carson, 2002). Carson (2002) menemukan hasil yang

berbeda pada keberadaan komite audit, komite remunerasi, dan komite

nominasi. Keberadaan komite audit ditemukan berhubungan positif dengan

auditor Big Six dan jumlah hubungan intercorporate komisaris dalam

perusahaan. Komite remunerasi berhubungan positif dengan auditor Big Six,

hubungan intercorporate dan tingkatan yang tinggi dari investasi institusional.

Sementara itu, keberadaan komite nominasi tidak berhubungan dengan auditor

Big Six, komisaris, maupun investor, namun berhubungan dengan ukuran

dewan dan leverage (Carson, 2002).

Penelitian Ruigrok, et al. (2006) menemukan bahwa perusahaan

16 dengan keragaman kebangsaaan dalam perusahaan yang lebih tinggi.

Selanjutnya, Firth dan Rui (2006) menunjukkan bahwa perusahaan dengan

kepemilikan saham terdispersi, proporsi komisaris independen yang lebih

tinggi, dan auditor eksternal non Big Five cenderung untuk mengadopsi

komite audit secara sukarela. Chen, et al. (2009) juga menemukan bahwa

faktor-faktor seperti leverage, ukuran perusahaan, ukuran dewan, proporsi

komisaris independen, dan CEO independen berhubungan positif dengan

pembentukan komite audit secara sukarela. Namun demikian, hasil penelitian

Andarini dan Indira (2010) menunjukkan bahwa komisaris independen,

ukuran dewan komisaris, reputasi auditor, kompleksitas, risiko pelaporan

keuangan dan leverage tidak berpengaruh terhadap keberadaan risk

management committee. Sedangkan ukuran perusahaan berhubungan positif

terhadap keberadaan risk management committee baik yang tergabung dengan

komite audit maupun terpisah dengan komite audit dan berdiri sendiri.

Penelitian mengenai Risk Management Committee oleh Restuningdiah

(2010) yang merupakan kelanjutan dari penelitian Davidson, et al., (2005)

menunjukkan bahwa mekanisme internal governance yang diproksi dengan

dewan komisaris independen, komite audit, fungsi audit internal dan risk

management committee tidak berpengaruh terhadap manajemen laba. Hal ini

mengindikasikan bahwa mekanisme internal governance yang diharapkan

dapat mengatasi masalah keagenan terkait dengan manajemen laba (income

smoothing) belum merupakan jaminan sepenuhnya bagi perusahaan dalam

17 Penelitian selanjutnya juga mengangkat isu serupa mengenai pengaruh

Corporate Governance dan Konsentrasi Kepemilikan pada Pengungkapan

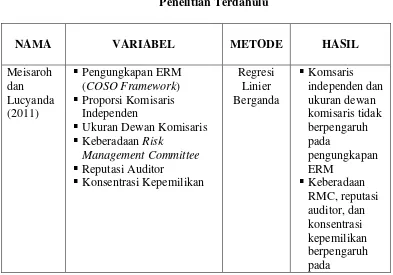

Enterprise Risk Management oleh Meisaroh dan Lucyanda (2011). Penelitian

ini bertujuan untuk mengetahui pengaruh komisaris independen, ukuran

dewan komisaris, keberadaan RMC, reputasi auditor dan konsentrasi

kepemilikan dengan pengungkapan ERM yang diukur melalui dimensi COSO

ERM Framework dengan kriteria 108 pengungkapan. Hasil penelitian

menunjukkan bahwa komisaris independen dan ukuran dewan komisaris tidak

berpengaruh pada pengungkapan ERM. Sementara itu, keberadaan RMC,

reputasi auditor dan konsentrasi kepemilikan berpengaruh terhadap

pengungkapan ERM.

Penelitian mengenai ERM belum banyak dilakukan meskipun

perkembangan ERM telah berkembang pesat. Oleh karena itu, penelitian

mengenai ERM sangat menarik untuk dilakukan mengingat ERM merupakan

isu yang masih baru. Selain itu implementasi ERM erat kaitannya dengan

penerapan good corporate governance. Hal ini karena aspek pengawasan yang

dilakukan dewan komisaris, komite pengawas manajemen risiko, eksternal

auditor dan kepemilikan yang terkonsentrasi merupakan kunci penting

terlaksananya sistem manajemen risiko yang efektif.

Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya

yang mereplikasi variabel pengungkapan Enterprise Risk Management

18 Untuk membedakannya dengan penelitian sebelumnya, maka peneliti

melakukan beberapa perubahan diantaranya adalah:

1. Penelitian ini tidak mengikutsertakan variabel ukuran dewan komisaris

dalam penelitian Meisaroh dan Lucyanda (2011), karena variabel

komisaris independen yang menggunakan proksi proporsi komisaris

independen terhadap jumlah keseluruhan dewan komisaris telah

mencerminkan ukuran dewan komisaris seluruhnya.

2. Populasi yang digunakan dalam penelitian ini adalah perusahaan publik

yang terdaftar di Bursa Efek Indonesia (BEI) kecuali perusahaan sektor

keuangan pada periode 2009 hingga 2011. Sedangkan populasi yang

digunakan dalam penelitian Meisaroh dan Lucyanda (2011) adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada

tahun 2009.

3. Variabel Komite Manajemen Risiko dalam penelitian ini diukur dengan

variabel dummy dimana nilai satu diberikan untuk perusahaan yang

memiliki komite manajemen risiko terpisah dari komite audit dan berdiri

sendiri, sedangkan pada penelitian Meisaroh dan Lucyanda (2011) nilai

satu diberikan untuk perusahaan dengan komite manajemen risiko.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian

karena adanya perbedaan dari beberapa hasil peneliti terdahulu. Maka penulis

19 Management (Dimensi COSO ERM Framework)” (Studi Empiris pada Perusahaan Nonfinancial yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2009-2011)

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dirumuskan di atas bahwa aspek

pengawasan merupakan salah satu kunci berjalannya sistem manajemen risiko

di perusahaan yang efektif dan penerapan enterprise risk management (ERM)

pada perusahaan tidak terlepas dari upaya untuk mewujudkan good corporate

governance, maka rumusan masalah yang hendak dikaji dalam penelitian ini

adalah sebagai berikut:

1. Apakah komisaris independen memiliki pengaruh yang signifikan secara

parsial terhadap pengungkapan Enterprise Risk Management (ERM)?

2. Apakah komite manajemen risiko (RMC) yang terpisah dari audit

memiliki pengaruh yang signifikan secara parsial terhadap pengungkapan

Enterprise Risk Management (ERM)?

3. Apakah reputasi auditor memiliki pengaruh yang signifikan secara parsial

terhadap pengungkapan Enterprise Risk Management (ERM)?

4. Apakah konsentrasi kepemilikan memiliki pengaruh yang signifikan

secara parsial terhadap pengungkapan Enterprise Risk Management

(ERM)?

5. Apakah komisaris independen, komite manajemen risiko, reputasi auditor

dan konsentrasi kepemilikan memiliki pengaruh yang signifikan secara

20 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris mengenai hal-hal sebagai berikut:

a. Menganalisis besarnya pengaruh komisaris independen secara parsial

terhadappengungkapan Enterprise Risk Management (ERM).

b. Menganalisis besarnya pengaruh keberadaan komite manajemen risiko

(RMC) yang terpisah dari audit secara parsial terhadap pengungkapan

Enterprise Risk Management (ERM).

c. Menganalisis besarnya pengaruh reputasi auditor secara parsial terhadap

pengungkapan Enterprise Risk Management (ERM).

d. Menganalisis besarnya pengaruh konsentrasi kepemilikan secara parsial

terhadap pengungkapan Enterprise Risk Management (ERM).

e. Menganalisis besarnya pengaruh komisaris independen, komite

manajemen risiko (RMC), reputasi auditor dan konsentrasi kepemilikan

secara simultan terhadap pengungkapan Enterprise Risk Management

(ERM).

2. Manfaat Penelitian

Adapun hasil penelitian ini diharapkan akan memberikan manfaat

dan kontribusi sebagai berikut:

a. Bagi perkembangan ilmu pengetahuan

Dengan adanya penelitian ini diharapkan dapat menambah pengetahuan

21 komisaris independen, komite manajemen risiko, reputasi auditor dan

konsentrasi kepemilikan terhadap pengungkapan ERM.

b. Bagi Manajemen Perusahaan

Dengan adanya penelitian ini diharapkan manajemen perusahaan lebih

transparan dalam mengungkapkan informasi mengenai perusahaan dan

menganalisis arti penting penerapan manajemen risiko oleh perusahaan

serta dalam rangka mewujudkan Good Corporate Governance.

c. Bagi profesi akuntan publik

Dengan adanya penelitian ini diharapkan akuntan publik lebih

memahami tentang penerapan manajemen risiko perusahaan sebagai

bahan pertimbangan dalam menilai efektivitas pengendalian internal

perusahaan dan memberikan opini audit yang sesuai.

d. Bagi Investor dan Analis Pasar Modal

Dengan adanya penelitian ini diharapkan dapat dijadikan bahan

pertimbangan pada saat melakukan investasi dan memberikan kredit

dengan melihat bagaimana penerapan manajemen risiko yang dilakukan

oleh perusahaan.

e. Bagi Regulator (Pembuat Kebijakan)

Dengan adanya penelitian ini diharapkan dapat menjadi salah satu bahan

pertimbangan bagi pembuat regulasi yang berkaitan dengan arti penting

penerapan manajemen risiko bagi perusahaan nonfinancial di Indonesia

mengingat pengungkapan manajemen risiko perusahaan (ERM) masih

22 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Agency Theory

Agency theory sering digunakan sebagai landasan dalam

penelitian-penelitian sebelumnya mengenai corporate governance, khususnya

tentang keberadaan komite yang diharapkan dapat memitigasi adanya

konflik antara agen dan prinsipal. Hal ini dikarenakan pentingnya aspek

pengawasan (monitoring) demi terwujudnya good corporate governance.

Teori agensi merupakan teori yang mendasari praktik bisnis perusahaan

yang telah dipakai selama ini. Teori ini menyatakan adanya hubungan

kerja antara pihak yang memberi wewenang (prinsipal) dengan pihak yang

menerima wewenang (agen) dalam bentuk sebuah kontrak kerjasama.

Fama dan Jensen (1983) dalam Meisaroh dan Lucyanda (2011)

menyatakan bahwa teori ini adalah serangkaian mekanisme untuk

menyatukan kepentingan pemegang saham dan manajer seperti adanya

mekanisme pengawasan internal oleh dewan komisaris dan komite audit

pengawasan dari pemegang saham mayoritas (Shleifer dan Vishny, 1986),

adanya pengendalian internal (Matsumura dan Tucker, 1992), serta

pengawasan eksternal yang dilakukan eksternal auditor atas laporan

23 diatas dirancang untuk memantau kinerja perusahaan dan diharapkan dapat

menjelaskan konflik keagenan yang terjadi.

Dalam teori agensi, baik principal maupun agent diasumsikan sebagai

orang-orang ekonomi yang rasional dan semata-mata termotivasi oleh

kepentingan pribadinya masing-masing. Dari situasi ini timbullah konflik

kepentingan antara principal dan agent.

Ada beberapa kemungkinan konflik dalam hubungan antara prinsipal

dengan agen (agency conflict), konflik yang timbul sebagai akibat dari

keinginan manajemen (agen) untuk melakukan tindakan yang sesuai

dengan kepentingannya yang dapat mengorbankan kepentingan pemegang

saham (prinsipal) untuk memperoleh return dan nilai jangka panjang

perusahaan. Jensen dan Meckling dalam Larasati (2009) yang berpendapat

bahwa agency conflict timbul pada berbagai hal sebagai berikut:

a. Moral-Hazard

Manajemen memilih investasi yang paling sesuai dengan kemampuan

dirinya dan bukan yang paling menguntungkan bagi perusahaan.

b. Earning Retention

Manajemen cenderung mempertahankan tingkat pendapatan

perusahaan yang stabil, sedangkan pemegang saham lebih menyukai

distribusi kas yang lebih tinggi melalui beberapa peluang investasi

24 c. Risk Aversion

Manajemen cenderung mengambil posisi aman untuk mereka sendiri

dalam mengambil keputusan investasi. Dalam hal ini, mereka akan

mengambil keputusan investasi yang sangat aman dan masih dalam

kemampuan manajer. Mereka akan menghindari keputusan investasi

yang dianggap menambah resiko bagi perusahaannya walaupun

mungkin hal itu bukan pilihan yang terbaik bagi perusahaan.

d. Time Horizon

Alijoyo dan Zaini (2004) dalam Setyarini (2011) menyatakan bahwa

manajemen cenderung hanya memperhatikan cashflow perusahaan

sejalan dengan waktu penugasan mereka. Hal ini dapat menimbulkan

bias dalam pengambilan keputusan yaitu berpihak pada proyek jangka

pendek dengan pengembalian akuntansi yang tinggi dan kurang atau

tidak berpihak pada proyek jangka panjang dengan pengembalian net

present value yang jauh lebih besar.

Masalah lain yang mungkin timbul dari hubungan keagenan ini yaitu

agen memiliki informasi yang lebih banyak dibandingkan dengan

prinsipal, sehingga menimbulkan adanya asimetri informasi yaitu kondisi

ketidakseimbangan perolehan informasi antara pihak manajemen sebagai

penyedia informasi dengan pihak pemegang saham dan stakeholder

sebagai pengguna informasi (Indrayati, 2010). Untuk meredam tindakan

para agent yang tidak sesuai dengan kepentingannya, principal memiliki

25 a. Mengawasi perilaku agent dengan mengadopsi fungsi audit dan

mekanisme corporate governance lain yang dapat meluruskan

kepentingan agent dengan kepentingan principal.

b. Menyediakan insentif kepegawaian yang menarik kepada agent dan

mengadakan struktur reward yang dapat membujuk para agent untuk

bertindak sesuai dengan kepentingan terbaik principal.

Secara umum, keberadaan komite-komite seperti komite audit,

komite nominasi, komite remunerasi, serta komite manajemen risiko.

merupakan mekanisme pengawasan internal di dalam perusahaan dan

keberadaan komite pengawas yang dibentuk oleh dewan komisaris

tersebut menyediakan kualitas pengawasan yang lebih baik dan menuntun

untuk menurunkan perilaku oportunistik yang dilakukan oleh manajer.

Komite-komite yang dibentuk oleh dewan komisaris tersebut diperkirakan

ada dalam situasi dimana biaya agensi tinggi, seperti leverage tinggi serta

kompleksitas dan ukuran perusahaan yang lebih besar (Subramaniam, et

al., 2009).

Firth dan Rui (2006) menyatakan teori agensi juga mengemukakan

bahwa moral hazard yang melekat dalam hubungan prinsipal dan agen

dapat menimbulkan biaya keagenan (agency cost). Komite audit

merupakan salah satu cara untuk mengurangi masalah biaya keagenan ini.

Komite audit yang efektif dapat meningkatkan kualitas dan kredibilitas

26 pekerjaan dewan direksi yang bertugas menjaga dan memajukan

kepentingan para pemegang saham.

2. Signalling Theory

Salah satu teori yang dapat melatarbelakangi masalah asimetri

informasi dalam pasar adalah signalling theory (Kartika, 2009). Teori

sinyal membahas mengenai dorongan perusahaan untuk memberikan

informasi kepada pihak eksternal. Teori sinyal muncul karena adanya

permasalahan asimetri informasi antara pihak manajemen dan pihak

eksternal. Oleh karena itu, untuk mengurangi asimetri informasi yang akan

terjadi perusahaan harus mengungkapkan informasi yang dimiliki, baik

informasi keuangan maupun informasi non keuangan (Setyarini, 2011).

Penggunaan signaling theory dalam praktik pengungkapan

perusahaan, secara umum menguntungkan bagi perusahaan untuk

mengungkapkan praktik corporate governance yang baik, sehingga dapat

menciptakan kualitas perusahaan yang baik dalam pasar (Subramaniam, et

al., 2009). Salah satu bentuk sinyal tentang kualitas perusahaan tersebut

adalah pembentukan komite, yang memberikan informasi bahwa

perusahaan tersebut lebih baik dalam segi pengawasan dibandingkan

dengan perusahaan lain (Andarini dan Indira, 2010).

Berdasarkan signalling theory, walaupun belum ada peraturan yang

memandatkan mengenai penerapan ERM secara khusus, tetapi perusahaan

27 menuju praktik good corporate governance dan dengan harapan dapat

meningkatkan reputasi serta nilai perusahaan.

3. Risiko (Risk)

Sonnidwiharsono (1996) dalam Setyarini (2011) menunjukkan

bahwa dari perspektif kegiatan usaha, pengaruh kegiatan usaha modern

khususnya dalam sektor industri bertambah kompleks. Bertambah

kompleksnya kegiatan usaha ini telah membawa pengaruh pula pada

kebutuhan untuk lebih memperhatikan risiko-risiko yang dihadapi

perusahaan. Menurut ISO Guide 73:2009 definisi 1.1 yang dimaksud

dengan risiko adalah dampak ketidakpastian pada sasaran (Komite

Nasional Kebijakan Governance, 2011).

Dalam konteks keterkaitan risiko dan proses organisasi, maka risiko

adalah sesuatu yang dapat mempengaruhi sasaran organisasi (Komite

Nasional Kebijakan Governance, 2011). Salah satu atribut risiko adalah

ketidakpastian, baik dari sesuatu yang sudah diketahui maupun dari

sesuatu yang belum diketahui. Dengan demikian strategi yang baik

haruslah juga memperhatikan risiko-risiko yang mungkin terjadi dalam

konteks eksternal organisasi maupun konteks internal organisasi dan

melakukan antisipasi perlakuan risiko bila memang risiko tersebut menjadi

kenyataan. Untuk risiko-risiko eksternal perlu diperhatikan antara lain

harapan dari tiap-tiap pemangku kepentingan terhadap organisasi yang bila

tidak dipenuhi akan menimbulkan konflik dan mempengaruhi pencapaian

28 perubahan situasi politik, ekonomi, sosial dan lainnya. Risiko juga dapat

mengakibatkan kehancuran organisasi, karena itu risiko penting untuk

dikelola. Risiko juga diyakini tidak dapat dihindari, oleh karena itu

pemahaman terhadap risiko merupakan suatu langkah untuk menentukan

prioritas strategi dan program dalam pencapaian tujuan organisasi

(Setyarini, 2011).

4. Enterprise Risk Management (ERM)

Manajemen risiko perusahaan merupakan suatu strategi yang

digunakan untuk tetap bertahan dalam lingkungan usaha yang kompetitif.

Pesatnya pertumbuhan ekonomi menjadikan ERM sebagai bagian penting

perusahaan dalam mempertahankan kinerja dan tingkat profitabilitas

perusahaan. Kesadaran yang tinggi terhadap manajemen risiko sebagian

besar sebagai akibat dari beberapa bencana yang dihadapi perusahaan dan

kegagalan bisnis yang tidak diharapkan (Walker, et al., 2009). Oleh karena

itu, setiap perusahaan membutuhkan Entreprise Risk Management (ERM)

untuk mengurangi dan menangani setiap risiko perusahaan yang mungkin

muncul. Elemen yang mendasari ERM, antara lain:

Komitmen Chief Executive Officer (CEO)

Kebijaksanaan risiko dan misi perusahaan

Laporan unit bisnis dan jajaran eksekutif

Pengembangan kerangka kerja (framework) risiko

Pengembangan bahasa risiko yang umum

29 Perangkat untuk memperkirakan risiko

Perangkat untuk melaporkan dan memonitor risiko

Keterkaitan risiko pada pihak-pihak yang sesuai dan bertanggung

jawab

Keterkaitan risiko dengan fungsi keuangan dan pendanaan

Identifikasi risiko dan perkiraan risiko ke strategi perusahaan yang

terintegrasi

Penerapan manajemen risiko juga bertujuan untuk mengidentifikasi

risiko perusahaan pada setiap kegiatan, serta mengukur dan mengatasinya

pada level toleransi tertentu (Meisaroh dan Lucyanda, 2011). Oleh karena

itu, struktur manajemen risiko yang tepat dapat membantu dalam

mengelola risiko bisnis secara lebih efektif dan mengungkapkan hasil

manajemen risiko kepada stakeholders organisasi (Subramaniam et al.,

2009 dalam Setyarini, 2011).

Menurut KNKG (2011), manajemen risiko adalah bagian terpadu

dari proses organisasi, maka proses manajemen risiko merupakan bagian

yang tak terpisahkan dari manajemen umumnya dan harus masuk menjadi

bagian dari budaya organisasi, praktik terbaik organisasi, dan proses bisnis

organisasi. Dalam Pedoman Manajemen Risiko (KNKG, 2011), proses

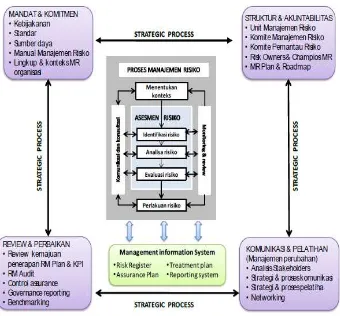

manajemen risiko meliputi lima kegiatan, yaitu komunikasi dan konsultasi,

menentukan konteks, asesmen risiko, perlakuan risiko serta monitoring

dan review, sebagaimana ditunjukkan pada gambar 2.1 pada halaman

30 Gambar 2.1

Operasionalisasi kerangka kerja dan proses manajemen risiko

Sumber: diadopsi dari Broadleaf Capital International Pty, Ltd. (2008)

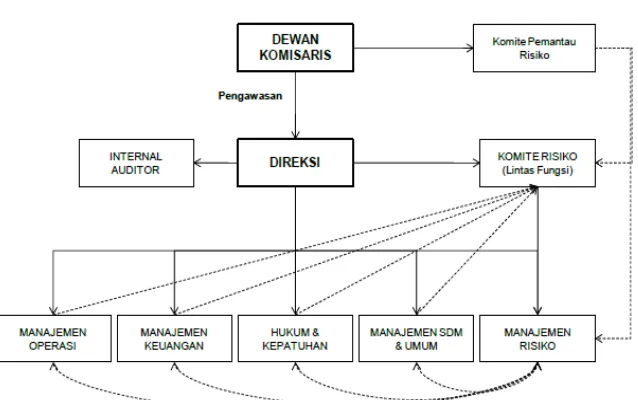

Menurut KNKG (2011), tidak terdapat model atau panduan baku

dalam penyusunan infrastruktur pengelolaan manajemen risiko. Hal yang

terpenting adalah kejelasan akuntabilitas dan tanggung jawab untuk

mendorong pelaksanaan manajemen risiko. Setiap organisasi harus

menyusun infrastruktur organisasi manajemen risiko sesuai dengan

31 infrastruktur manajemen risiko yang lebih tepat diaplikasikan pada

[image:48.595.169.488.213.413.2]organisasi yang cukup besar, dapat dilihat pada gambar 2.2 berikut:

Gambar 2.2

Infrastruktur Manajemen Risiko

Sumber: Pedoman Manajemen Risiko (diadopsi dari berbagai sumber oleh KNKG, 2011)

5. ERM Framework

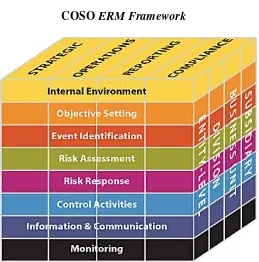

Pada tahun 2004, COSO (Committee of Sponsoring Organization of

the Treadway Commission) menerbitkan Enterprise Risk

Management-Integrated Framework yang menggambarkan komponen-komponen

penting, prinsip dan konsep dari manajemen risiko perusahaan untuk

seluruh organisasi, tanpa memandang ukurannya. Definisi Enterprise Risk

Management menurut COSO, yaitu:

32 Definisi COSO mengandung makna bahwa ERM sebagai suatu

proses yang dipengaruhi manajemen perusahaan, yang diimplementasikan

dalam setiap strategi perusahaan dan dirancang untuk memberikan

keyakinan memadai agar dapat mencapai tujuan perusahaan. COSO

ERM-Intergrated Framework memberi gambaran secara garis besar sebuah

pendekatan untuk memahami risiko-risiko dan mengatasinya.

COSO ERM Framework terdiri dari delapan komponen yang harus

ada dan berjalan agar dapat dikatakan sebagai ERM efektif yang dapat

dilihat pada gambar 2.3 berikut:

Gambar 2.3 COSO ERM Framework

[image:49.595.220.479.394.656.2]33 a. Internal Environment

Komponen ini mencerminkan selera perusahaan terhadap risiko yang

dapat memberikan gambaran risiko dan pengendalian yang harus

didasari atau diketahui oleh seluruh jajaran perusahaan. Manajemen

bertanggung jawab dalam menetapkan sikap terhadap risiko kepada

seluruh jajaran dalam perusahaan sebagai guidelines. b. Objective Settings

Perusahaan perlu menetapkan tujuan-tujuan strategis secara luas dan

risiko yang dapat diterima. Strategic Objectives mencerminkan pilihan

manajemen mengenai bagaimana perusahaan meningkatkan nilai

perusahaan khususnya bagi pemegang saham. Selanjutnya, perusahaan

harus menetapkan juga risiko yang berkaitan dengan tujuan

perusahaan. Kategori objek tersebut, antara lain:

Strategi: tujuan akhir yang mendukung misi organisasi

Operasi: menggunakan sumber daya secara efektif dan efisien

Laporan Keuangan

Kepatuhan (compliance): sesuai dengan hukum dan regulasi yang

berlaku

c. Events Identification

Mengikuti konsep dari COSO Internal Control, manajemen harus

memiliki proses-proses yang dilakukan untuk mengidentifikasi

kejadian yang mempunyai pengaruh positif maupun negatif terhadap

34 ditoleransi, perusahaan dapat mempertimbangkan kejadian internal

atau eksternal yang dapat menjadi risiko baru atau malah mengurangi

risiko yang ada. Contoh kejadian-kejadian tersebut antara lain

perubahan lingkungan kompetisi dan tren sosial ekonomi.

d. Risk Assessments

Pada saat terdapat suatu kejadian yang merupakan suatu risiko,

manajemen perlu mempertimbangkan bagaimana dampak yang dapat

ditimbulkan dari kejadian tersebut terhadap ERM Objectives

perusahaan yang dilihat dari frekuensi dan seberapa besar pengaruh

kejadian tersebut.

e. Risk Responses

Manajemen harus menetapkan berbagai pilihan tanggapan (response)

terhadap risiko dan mempertimbangkan konsekuensinya melalui

intensitas dan besarnya pengaruh dari kejadian tersebut yang berkaitan

dengan toleransi risiko perusahaan. Tanggapan terhadap risiko yang

dapat dilakukan adalah:

1) Menghindari risiko (avoidance)

2) Mengurangi risiko (reduction)

3) Membagi risiko (sharing)

4) Menerima risiko (acceptance)

Penelaahan terhadap tanggapan atas risiko dan jaminan keyakinan

bahwa beberapa risk responses diambil dan diimplementasikan

35 f. Control Activities

Kebijakan dan prosedur harus ada untuk meyakinkan bahwa tanggapan

terhadap risiko yang memadai telah dilakukan. Control Activities harus

ada pada setiap level dan fungsi dalam perusahaan, termasuk approval,

authorizations, performance review, safety and security issues, dan

segregations of duties yang memadai.

g. Information and Communication

Informasi atas risiko yang berkaitan dengan perusahaan baik yang

berasal dari pihak luar ataupun pihak internal harus diidentifikasi,

diolah, dan dikomunikasikan kepada pihak-pihak yang mempunyai

kaitan dan tanggung jawab. Komunikasi yang efektif harus mengalir

ke seluruh level perusahaan dan juga ke pihak-pihak eksternal seperti

pelanggan, pemasok, pemerintah, maupun pemegang saham.

h. Monitoring

Prosedur yang terus-menerus dilakukan untuk mengawasi program

ERM dan kualitasnya dari waktu ke waktu.

6. Mekanisme Corporate Governance a. Pengertian Corporate Governance

Menurut Cadburry dalam Sutedi (2011), Good Corporate

Governance adalah prinsip yang mengarahkan dan mengendalikan

perusahaan agar mencapai keseimbangan antara kekuatan serta

36 kepada para shareholders khususnya, dan stakeholders pada

umumnya.

Kelompok negara maju Organization for Economic Co-operation

and Development (OECD) dalam Surya dan Yustiavandana (2008),

mendefinisikan Good Corporate Governance adalah:

“Sekumpulan hubungan antara pihak manajemen perusahaan,

board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate Governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate governance yang baik dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan

menggunakan sumber daya dengan lebih efisien”.

Adapun Keputusan Menteri Badan Usaha Milik Negara Nomor

KEP-177/M-MBU/2002 dalam Surya dan Yustiavandana (2008),

corporate governance adalah:

“Suatu proses dari struktur yang digunakan oleh organ BUMN

untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika”.

Sedangkan menurut Price Waterhouse Coopers dalam Surya dan

Yustiavandana (2008).

37 Dari definisi di atas dapat disimpulkan bahwa Good Corporate

Governance merupakan:

1) Suatu struktur yang mengatur pola hubungan harmonis tentang peran

dewan komisaris, Direksi, Pemegang Saham dan Para Stakeholder

lainnya.

2) Suatu sistem pengecekan dan pertimbangan kewenangan atas

pengendalian perusahaan yang dapat membatasi munculnya dua

peluang: pengelolaan yang salah dan penyalahgunaan aset

perusahaan.

3) Suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian, berikut pengukuran kinerjanya.

b. Prinsip-prinsip Corporate Governance

Di Indonesia, dalam Code of Corporate Governance yang

diterbitkan oleh Komite Nasional Kebijakan Governance (KNKG)

2006, terdapat 5 prinsip Corporate Governance (CG) yang harus

diterapkan oleh setiap perusahaan yaitu transparency, accountability,

responsibility, independency dan fairness.

1) Transparency (Transparansi)

Untuk menjaga objektivitas dalam menjalankan bisnisnya,

perusahaan harus menyediakan informasi yang material dan relevan

dengan cara yang mudah diakses dan dipahami oleh para pemangku

kepentingan. Perusahaan harus mengambil inisiatif untuk

38 peraturan perundang-undangan tetapi juga hal-hal yang penting

dalam pengambilan keputusan bagi pemegang saham, kreditur dan

pemangku kepentingan lainnya.

2) Accountability (Akuntabilitas)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara

benar, terukur dan sesuai dengan kepentingan perusahaan dengan

tetap memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya. Akuntabilitas mer