PENGUKURAN RISIKO OPERASIONAL DENGAN

PENDEKATAN INTERNAL GENERALIZED EXTREME

VALUE – TEORI NILAI EKSTREM

SKRIPSI

ELFI ZAHARA MATONDANG

080823015

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PENGUKURAN RISIKO OPERASIONAL DENGAN PENDEKATAN INTERNAL GENERALIZED EXTREME

VALUE – TEORI NILAI EKSTREM

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

ELFI ZAHARA MATONDANG

080823015

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PENGUKURAN RISIKO OPERASIONAL DENGAN

PENDEKATAN INTERNAL GENERALIZED

EXTREME VALUE – TEORI NILAI EKSTREM

Kategori : SKRIPSI

Nama : ELFI ZAHARA MATONDANG

Nomor Induk Mahasiswa : 080823015

Program Studi : S1 STATISTIKA EKSTENSI

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juli 2010

Komisi Pembimbing :

Pembimbing 2, Pembimbing 1,

Syahrial Lubis, S.Si, M.Si Dr. Sutarman, M.Sc

NIP. 19631026 199103 1 001

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

PENGUKURAN RISIKO OPERASIONAL DENGAN PENEKATAN INTERNAL GENERALIZED EXTREME

VALUE – TEORI NILAI EKSTREM

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juli 2010

PENGHARGAAN

Diawali dengan mengucap Puji Syukur Kehadirat Allah SWT yang telah memberikan Penulis kekuatan dan semangat sehingga penyusunan Skripsi ini dapat diselesaikan dengan baik dan tepat waktu.

Selama dalam penyusunan Skripsi ini Penulis telah banyak memperoleh bantuan dan bimbingan, untuk itu pada kesempatan ini Penulis dengan kerendahan hati ingin mengucapkan terima kasih yang sebesar-besarnya terutama kepada Ibunda Derliana Hutabarat, Ayahanda Lukman Hakim Matondang dan kakanda Indra Hakim, Andri Hakim, Asrul Hakim serta adinda Rahmadhani Fitra yang telah memberikan dukungan baik moril serta nasehat berupa dorongan sehingga Skripsi ini selesai.

ABSTRAK

Operational Risk Measurement with Internal Approach Generalized Extreme

Value – Extreme Value Theory

ABSTRACT

DAFTAR ISI

Halaman

Persetujuan i

Pernyataan ii

Penghargaan iii

Abstrak iv

Abstract v

Daftar Isi vi

Daftar Tabel viii

Bab 1 Pendahuluan 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Tinjauan Pustaka 4

1.4 Tujuan Penelitian 7

1.5 Kontribusi Penelitian 7

1.6 Metode Penelitian 7

Bab 2 Landasan Teori 8

2.1 Manajemen Risiko Operasional 8

2.1.1 Definisi 8

2.1.2 Kejadian Risiko Operasional 9

2.1.3 Expected Loss dan Unexpected Loss 11

2.1.4 Kategori Kejadian Risiko Operasional 12

2.1.4.1 Risiko Proses Internal 12

2.1.4.2 Risiko Manusia 13

2.1.4.3 Risiko Sistem 14

2.1.4.4 Risiko Eksternal 14

2.1.4.5 Risiko Hukum 15

2.2 Pengukuran Risiko Operasional 16

2.2.1 Basic Indicator Approach (BIA) 16

2.2.2 Standardized Approach (SA) 17

2.2.3 Advanced Measurement Approach (AMA) 18

2.3 Sifat-sifat Deskriptif Statistik 19

2.3.1 Distribusi Frekuensi Kerugian Operasional 19

2.3.1.1 Distribusi Poisson 19

2.3.1.2 Distribusi Binomial 21

2.3.2 Distribusi Severitas Kerugian Operasional 22

2.3.2.1 Distribusi Normal 22

2.3.2.2 Distribusi Lognormal 23

2.3.2.3 Distribusi Eksponensial 24

2.3.2.4 Distribusi Pareto 25

2.3.2.5 Distribusi Gamma 25

2.4 Model Value at Risk 26

2.4.1 Variabel Value at Risk 26

2.4.2 Model Perhitungan VaR 27

Bab 3 Pembahasan 28

3.1 Pendekatan Perhitungan Operasional 28 3.2 Advanced Measurement Approach (AMA) 29 3.2.1 Internal Measurement Approach (IMA) 30

3.2.2 Loss Distribution Approach (LDA) 31

3.2.3 Risk Drivers and Control Approach (RDCA) - Scorecard 31

3.3 Extreme Value Theory (EVT) 32

3.3.1 Distribusi Maxima – Generalized Extreme Value 33 3.3.2 Distribusi Peak Over Threshold – Generalized Pareto Distibution 36

3.4 Contoh Kasus 36

3.4.1 Basic Indicator Approach (BIA) dan Standardized Approach (SA) 36

3.4.2 Advanced Measurement Approach (AMA) 38

Bab 4 Penutup 44

4.1 Kesimpulan 44

4.2 Saran 44

DAFTAR TABEL

Halaman Tabel 3.1 Gross Income Selama Tiga Tahun Terakhir 37 Tabel 3.2 Operational Risk Regulator Capital dari Gross Income 37

Tabel 3.3 Jumlah Severitas Kerugian 39

BAB 1

PENDAHULUAN

1.1Latar Belakang

Perkembangan dunia perbankan yang disertai dengan meningkatnya kompleksitas aktivitas perbankan semakin mempertegas pentingnya tata kelola perusahaan yang sehat (good corporate governance) dan manajemen risiko yang dapat diandalkan. Tindakan manajemen risiko diambil oleh para praktisi untuk merespon bermacam-macam risiko. Responden melakukan dua bermacam-macam tindakan manajemen risiko yaitu mencegah dan memperbaiki. Tindakan mencegah digunakan untuk mengurangi, menghindari atau mentransfer risiko pada tahap awal proyek konstruksi. Sedangkan tindakan memperbaiki adalah untuk mengurangi efek-efek ketika risiko terjadi atau ketika risiko harus diambil.

Sesuai dengan rekomendasi Basel Committee on Banking Supervision (BCBS) yang tertuang dalam dokumen New Basel Capital Accord 2001 (NBCA 2001) disebutkan bahwa perhitungan kecukupan modal bank mengalami penyempurnaan dengan mempertimbangkan lebih dalam perhitungan cadangan modal/pembebanan (charge) untuk meng-cover risiko kredit (credit risk), risiko pasar (market risk) dan risiko operasional (operational risk) dimana Basel Committee menetapkan target rasio modal minimum pencapaian sebesar 8%. Formula Kecukupan Pemenuhan Modal Minimum (KPMM) atau Capital Adequacy Ratio (CAR) menurut NBCA 2001 tersebut adalah:

% 8 Charge Risk

l Operationa Charge

Risk Market Charge

Risk Credit

Modal

KPMM ≥

+ +

=

Untuk dapat memenuhi persyaratan kecukupan pemenuhan modal minimum di atas, maka salah satu usaha yang dilakukan bank adalah dengan meminimumkan cadangan modal untuk meng-cover risiko-risiko di atas dengan menerapkan manajemen risiko.

Manajemen risiko adalah sebuah cara yang sistematis dalam memandang sebuah risiko dan menentukan dengan tepat penanganan risiko tersebut. Ini merupakan sebuah sarana untuk mengidentifikasi sumber dari risiko dan ketidakpastian dan memperkirakan dampak yang ditimbulkan serta mengembangkan respon yang harus dilakukan untuk menanggapi risiko.

Salah satu risiko yang wajib dikelola bank adalah risiko operasional. Dewasa ini risiko operasional semakin diakui sebagai salah satu faktor kunci yang perlu dikelola dan dicermati oleh para pelaku usaha khususnya di bidang jasa keuangan. Oleh karena itu, pemahaman mengenai konsep risiko operasional beserta pendekatan matematis dan probabilistik menjadi sangat penting dikuasai oleh para praktisi dunia usaha dan akademik.

luar bank (external events). Dalam kesepakatan Basel II (Basel Capital Accord II) yang diadopsi secara sequential oleh Bank Indonesia dalam perannya sebagai regulator dan pengawas perbankan di Indonesia ditambahkan mengenai manajemen risiko operasional di mana suatu bank disyaratkan untuk mengkuantifikasi, mengukur dan mengalokasikan modal untuk meng-cover risiko operasional.

Untuk menyelesaikan permasalahan pengukuran risiko operasional dipakai pendekatan-pendekatan seperti The Basic Indicator Approach, The Standardized

Approach dan The Advanced Measurement Approach. Sedangkan pendekatan

statistiknya menggunakan Value at Risk (VaR).

Metode Advanced Measurement Approach (AMA) merupakan perhitungan kebutuhan modal untuk risiko operasional dengan menggunakan model yang dikembangkan secara internal oleh suatu bank. Untuk menggunakan pendekatan ini, bank harus memenuhi kriteria kualitatif dan kuantitatif sebagaimana ditetapkan dalam Basel II dan harus mendapatkan persetujuan dari pengawas. Dibandingkan dengan model risiko standard pendekatan model AMA lebih menekankan pada analisis kerugian operasional. Oleh karena itu penerapan model ini harus memiliki sistem

database (data historis) kerugian operasional sekurang-kurangnya dua hingga lima

tahun ke belakang. Di mana model tersebut mempunyai teknologi yang dapat menangkap, menyeleksi dan melaporkan risiko operasional perusahaan tersebut. Secara teori terdapat insentif yang jelas bagi bank-bank untuk menggunakan metodologi perhitungan rasio permodalan yang lebih canggih karena hasil perhitungan lebih akurat dan jumlah risiko yang diasumsikan dalam modal lebih mencerminkan profil risiko bank.

1.2Perumusan Masalah

1.3Tinjauan Pustaka

Pada referensi [6] dijelasan bahwa dalam distribusi teori nilai ekstrem Generalized

Extreme Value (GEV) dikenal juga sebagai von Misses extreme value distribution

dengan probabilita kumulatif fungsi distribusi sebagai berikut:

( )

exp 1 ,jika 0 , 0/ 1 > − ≠ − + − = − σµ ξ ξ σµ ξ ξ x x x F

Dengan: µ = parameter location

σ = parameter scale

ξ = parameter shape/tail index

x = variabel random

Distribusi Lognormal yang juga dibahas pada referensi [6] cocok dipakai untuk mengukur risiko kerugian operasional karena memiliki bentuk yang tidak simetris. Probabilita fungsi densitas dari variabel x, variabel kerugian operasional diberikan dalam rumus:

( )

(

)

− − = σ σ π σ 2 log exp 21 x 2

x x f

Dengan: σ = parameter scale x = variabel random

Distribusi Lognormal mempunyai nilai mean dan varians yaitu:

Mean:

( )

22 σ µ+ =e X E

Distribusi frekuensi Poisson yang dijelaskan pada referensi [6] merupakan distribusi frekuensi kerugian operasional yang paling banyak terjadi karena karakteristiknya yang sederhana dan paling sesuai dengan frekuensi terjadinya kerugian operasional. Distribusi Poisson mencerminkan probabilita jumlah atau frekuensi kejadian, seperti jumlah atau frekuensi terjadinya kesalahan bayar dari kasir, jumlah atau frekuensi terjadinya kecelakaan kerja, jumlah atau frekuensi terjadinya kegagalan sistem dan sebagainya. Distribusi Poisson dari suatu kejadian kerugian tertentu dapat ditentukan probabilitanya dengan rumus:

! k e P k k λ λ − =

Dengan: k = variabel acak diskrit yang menyatakan jumlah atau frekuensi kejadian per interval waktu dimana k! = k(k-1)(k-2)...1

λ = rata-rata jumlah atau frekuensi kejadian k per interval waktu

e = 2,71828 (bilangan konstan)

Parameter λ dapat diestimasi sebagai berikut:

∑

∑

∞ = ∞ = = 0 0 k k k k n kn λUntuk bentuk distribusi kepadatan peluang (probability density function - pdf)

Generalized Extreme Value dijelaskan pada referensi [11] dan [12] sebagai berikut:

( )

( )

t( )xe

x

t

x

f

=

1

ξ+1 −σ

dengan

( )

Sedangkan bentuk mean, varians, skewness dan kurtosis dari Generalized

Extreme Value adalah sebagai berikut:

( )

X g1E ξ σ ξ σ µ− + =

( )

(

2)

1 2 2 2 g g X

V = −

ξ σ

( )

(

2)

321 2 3 1 2 1

3 3 2

g g g g g g X skewness − + − =

( )

(

2)

21 2 4 1 2 1 2 3 1

4 4 6 3

g g g g g g g g X excess kurtosis − − + − =

Dengan: gk = Γ (1 − kξ)

k = 1,2,3,4

Γ(z) = fungsi Gamma di mana Γ

( )

=∫

∞ − − 01 dt e t

z z t

Dari distribusi GEV di atas, besarnya Value at Risk (VaR) pada referensi [6]

dapat ditentukan dengan rumus sebagai berikut:

(

)

(

ξ)

ξ σ µ− − − − = pOpsVaR 1 ln

Dengan: OpsVaR = Operasional Value at Risk

µ = parameter location

σ = parameter scale

ξ = parameter shape

1.4Tujuan Penelitian

Penelitian ini bertujuan untuk menentukan perhitungan dalam mengukur jumlah kerugian risiko operasional dengan menggunakan model Generalized Extreme Value – Teori Nilai Ekstrem (EVT).

1.5Kontribusi Penelitian

Kesimpulan yang diperoleh setelah dilakukan penelitian, diharapkan:

a. Sebagai bahan pertimbangan bagi para pembuat keputusan untuk menghadapi risiko dan ketidakpastian dalam keadaan yang nyata, meminimumkan, mengalokasikan, serta mengestimasi modal risiko operasional demi kelangsungan usaha perusahaan pada masa yang akan datang.

b. Menambah wawasan dan memperkaya literatur dalam bidang statistika terutama yang berhubungan dengan manajemen risiko.

1.6Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah :

a. Dengan melakukan studi literatur terlebih dahulu mengenai manajemen risiko. b. Memaparkan langkah-langkah yang diperlukan untuk membentuk suatu

pengukuran potensi risiko operasional dengan pendekatan internal.

c. Mengidentifikasikan risiko operasional yang bertujuan untuk menghasilkan suatu daftar kejadian yang komprehensif yang memberi pengaruh terhadap tercapainya suatu tujuan.

d. Menentukan perhitungan dalam mengukur jumlah kerugian risiko operasional dengan pendekatan internal Generalized Extreme Value – Teori Nilai Ekstrem serta Value at Risknya dengan mengemukakan contoh kasus.

BAB 2

LANDASAN TEORI

2.1Manajemen Risiko Operasional

2.1.1 Definisi

Manajemen risiko operasional merupakan serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko pasar yang timbul dari kegiatan usaha bank. Bagi perbankan, penerapan manajemen risiko dapat meningkatkan shareholder, memberikan gambaran kepada pengelola bank mengenai kemungkinan kerugian bank di masa datang, meningkatkan metode dan proses pengambilan keputusan yang didasarkan pada ketersediaan informasi yang digunakan untuk menilai risiko.

Bagi otoritas pengawasan bank, penerapan manajemen risiko akan mempermudah penilaian terhadap kemungkinan kerugian yang dihadapi bank yang dapat mempengaruhi permodalan bank dan sebagai salah satu dasar penilaian dalam menetapkan strategi dan fokus pengawasan bank. Adapun tahap evolusi manajemen risiko operasional dibagi menjadi empat bagian tahap, yakni:

a. Identifikasi dan pengumpulan data

b. Penyusunan metric dan tracking

Dalam tahap ini perusahaan perlu menyusun metric dan key risk indicator untuk tiap risiko operasional yang telah diidentifikasi dalam tahap sebelumnya, termasuk juga penyusunan sistem tracking data dan informasi frekuensi dan severitas suatu risiko tertentu.

c. Pengukuran

Tahap ini perusahaan perlu menyusun suatu metode untuk mengklasifikasi risiko operasional dari semua unit kerja.

d. Manajemen

Tahap ini perusahaan perlu melakukan konsolidasi hasil dari tahap tiga untuk mendapatkan perhitungan alokasi modal untuk menutup risiko operasional dan analisis kinerja berbasis risiko dan redistribusi portofolio untuk menyesuaikan profil risiko perusahaan yang diinginkan.

2.1.2 Kejadian Risiko Operasional

Risiko operasional sangat terkait dengan banyaknya masalah yang timbul karena kelemahan proses di dalam bank. Namun demikian, risiko operasional tidak hanya terdapat pada bank saja, tetapi pada setiap jenis usaha. Risiko operasional merupakan risiko yang penting yang dapat mempengaruhi nasabah secara harian. Itu sebabnya mengapa bank meningkatkan fokus perhatiannya pada proses, prosedur dan pengawasan yang sejalan dengan risiko operasional.

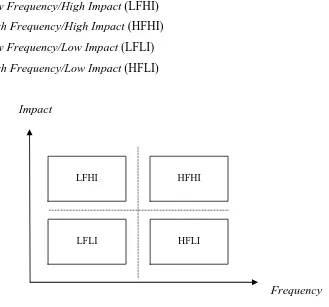

Lembaga Pengawas Perbankan telah mendorong bank-bank untuk melihat proses operasional seluas mungkin dan mempertimbangkan events yang memiliki frekuensi rendah tetapi memiliki dampak yang tinggi (low frequency/high impact) selain risiko kredit dan risiko pasar.

Pengelompokkan risiko operasional didasarkan pada seberapa sering peristiwa terjadi dan dampak kerugian yang ditimbulkan (severity). Misalkan ada empat jenis kejadian operasional (events), yaitu:

a. Low Frequency/High Impact (LFHI)

b. High Frequency/High Impact (HFHI)

c. Low Frequency/Low Impact (LFLI)

d. High Frequency/Low Impact (HFLI)

Impact

Frequency

Gambar 2.1 Jenis Kejadian Risiko Operasional

Secara umum manajemen risiko operasional memfokuskan kepada dua jenis kejadian, yaitu low frequency/high impact (LFHI) dan high frequency/low impact (HFLI). LFHI sangat sulit untuk dipahami dan diprediksi serta memiliki potensi untuk menghancurkan bank. Sedangkan HFLI dikelola dengan meningkatkan efisiensi usaha, even ini umumnya sudah dipahami dan dianggap sebagai “the cost of doing

business”.

Bank mengabaikan suatu kejadian yang memiliki low frequency/low impact (LFLI) karena membutuhkan biaya yang lebih besar untuk mengelola dan memantau dibandingkan dengan tingkat kerugian yang timbul bila terjadi. Sedangkan high

frequency/high impact (HFHI) tidak relevan karena bila kejadian ini terjadi bank

secara cepat akan menderita kerugian yang besar dan harus menghentikan usahanya.

HFLI LFLI

Kerugian ini juga tidak berkelanjutan dan pengawasan bank akan mengambil langkah-langkah untuk menyelesaikan praktek-praktek bisnis yang buruk.

2.1.3 Expected Loss dan Unexpected Loss

Pada saat menghitung kebutuhan modal risiko opersional, bank diwajibkan menghitung berdasarkan kepada expected loss dan unexpected loss. Expected Loss adalah kerugian yang terjadi dalam operasional bank secara normal atau dapat disederhanakan sebagai ”the cost of doing business”. Karenanya bank berasumsi bahwa kerugian ini merupakan bagian dari operasional bank. Beberapa bank juga telah memasukkan expected loss dalam struktur harga produk. Bila suatu bank dapat membuktikan kepada lembaga pengawas bahwa bank telah menghitung expected loss, maka expected loss itu tidak perlu dihitung lagi dalam perhitungan modal regulasi. Dalam hal ini modal regulasi risiko bank sama dengan unexpected loss.

Bank menggunakan metose statistik dalam memprediksikan expected loss di masa yang akan datang dengan menggunakan data dan pengalaman di masa yang lalu. Metode sederhana untuk menghitung expected loss adalah dengan menggunakan nilai rata-rata (mean) dari kerugian aktual dalam suatu periode tertentu. Unexpected loss adalah kerugian yang berasal dari suatu even yang tidak diharapkan terjadi atau suatu peristiwa ekstrim dan memiliki probabilitas terjadinya sangat rendah. Unexpected loss secara tipikal berasal dari even yang memiliki low frequency/high impact.

Bank berusaha untuk memprediksi unexpected loss dengan menggunakan statistik sama seperti dalam expected loss. Unexpected loss dihitung dengan menggunakan data dan pengalaman internal bank. Untuk menghitung unexpected loss bank dapat menggunakan

a. Data internal yang tersedia b. Data eksternal dari bank lain

Untuk menghitung expected loss dan unexpected loss dalam Basel II, bank diwajibkan untuk memiliki data historis kerugian risiko operasional internal dan eksternal yang mencakup definisi-definisi risiko operasional yang berbeda dan berbagai macam kategori. Untuk memastikan pendekatan yang konsisten diantara bank-bank, Basel II Accord menetapkan suatu set definisi jenis-jenis kerugian opersional.

2.1.4 Kategori Kejadian Risiko Operasional

Cara yang paling mudah untuk memahami risiko operasional di bank adalah dengan mengkategorikan risiko operasional sebagai risiko. Oleh karena itu, pemahaman mengenai kejadian operasional yang dapat menyebabkan kerugian dapat dilakukan dengan cara mengelompokkan risiko operasional ke dalam sejumlah kategori kejadian risiko yang didasarkan pada penyebab utama kejadian risiko. Risiko operasional selanjutnya dapat dibagi dalam beberapa subkategori seperti risiko yang melekat pada:

a. Risiko proses internal b. Risiko manusia c. Risiko sistem

d. Risiko kejadian dari luar (external events)

e. Risiko hukum dan ketentuan regulator yang berlaku (legal risk)

2.1.4.1Risiko Proses Internal

memperbaiki proses internal merupakan bagian dari manajemen risiko operasional dan meningkatkan efisiensi. Kejadian risiko operasional internal meliputi:

a. Dokumentasi yang tidak memenuhi atau tidak lengkap b. Pengendalian yang lemah

c. Kesalahan dalam pemasaran d. Kesalahan penjualan produk e. Pencucian uang

f. Laporan yang tidak benar atau tidak lengkap (terkait dengan aspek pemenuhan kebutuhan)

g. Kesalahan transaksi

2.1.4.2Risiko Manusia

Risiko manusia didefinisikan sebagai risiko yang terkait dengan karyawan bank. Bank sering menyatakan bahwa asetnya yang paling berharga adalah pada karyawannya. Namun demikian, karyawanlah yang sering menjadi penyebab kejadian risiko operasional. Kejadian risiko manusia dapat terjadi pada fungsi manajemen risiko di mana kualifikasi dan keahlian karyawan pada fungsi tersebut merupakan hal yang paling diutamakan. Bagian-bagian yang umumnya terkait dengan risiko manusia adalah:

a. Permasalahan kesehatan dan keselamatan kerja (health and safety issues) b. Perputaran karyawan yang tinggi

c. Penipuan internal d. Sengketa pekerja

e. Praktik manajemen yang buruk

2.1.4.3Risiko Sistem

Risiko sistem adalah risiko yang terkait dengan penggunaan teknologi dan sistem. Saat ini semua bank sangat tergantung pada sistem dan teknologi yang mendukung kegiatan usahanya sehari-hari atau bank tidak dapat beroperasi tanpa sistem komputer, penggunaan teknologi seperti ini menimbulkan risiko operasional. Kejadian risiko sistem disebabkan oleh:

a. Data yang tidak lengkap (data corruption) b. Kesalahan input data (data entry errors)

c. Pengendalian perubahan data yang tidak memadai (inadequate change

control)

d. Kesalahan pemrograman (programming errors)

e. Ketergantungan pada teknologi black box keyakinan bahwa model matematis yang terdapat pada sistem internal pasti benar

f. Gangguan pelayanan (service interruption) baik gangguan sebagian atau seluruhnya

g. Masalah yang terkait dengan keamanan sistem misalnya virus dan hacking h. Kecocokan sistem (system suitability)

i. Penggunaan teknologi yang belum diuji coba (use of new untried technology)

Secara teoritis, kegagalan secara menyeluruh pada teknologi yang digunakan suatu bank adalah kejadian yang sangat mungkin menyebabkan kejatuhan bank tersebut. Saat ini ketergantungan pada teknologi sudah sedemikian rupa sehingga tidak bekerjanya komputer dapat menyebabkan bank tidak beroperasi dalam periode waktu tertentu. Namun sejauh ini kegagalan komputer belum sampai menjatuhkan suatu bank.

2.1.4.4Risiko Eksternal

frequency/high impact dan sebagai konsekuensinya dapat menyebabkan kerugian yang

tidak dapat diperkirakan, misalnya perampokan dan serangan teroris dalam skala besar. Kejadian risiko eksternal dapat disebabkan oleh:

a. Pencurian dan penipuan dari luar b. Kebakaran

c. Bencana alam

d. Kegagalan perjanjian outsourching e. Penerapan ketentuan lain

f. Kerusuhan dan unjuk rasa

g. Tidak beroperasinya sistem transportasi yang menyebabkan karyawan tidak dapat hadir di tempat kerja

h. Kegagalan utility service seperti listrik padam

Secara historis, bank sebenarnya telah secara aktif memberikan perhatian pada risiko eksternal dalam rangka melindungi diri dari dampak yang tidak menguntungkan. Beberapa kejadian eksternal memiliki dampak yang cukup besar sehingga dapat mempengaruhi kemampuan bank dalam melaksanakan kegiatan usahanya.

2.1.4.5Risiko Hukum

Risiko hukum adalah risiko yang timbul dari adanya ketidakpastian karena dilakukannya suatu tindakan hukum atau ketidakpastian dalam penerapan atau interpretasi suatu perjanjian, peraturan atau ketentuan. Risiko hukum berbeda antara suatu negara dengan negara lain dan semakin meningkat sebagai akibat dari:

a. Penerapan ketentuan know-your-customer (KYC) yang terutama disebabkan oleh tindakan terorisme

2.2Pengukuran Risiko Operasional

Basel II Accord membolehkan bank untuk menghitung pendapatan risiko operasional

di mana BIS (Bank for International Settlement) memberikan beberapa pilihan metode yang dapat digunakan oleh suatu bank yaitu:

a. Basic Indicator Approach (BIA)

b. Standardized Approach (SA)

c. Advanced Measurement Approach (AMA)

2.2.1 Basic Indicator Approach (BIA)

Basic Indicator Approach merupakan pendekatan yang paling sederhana dan dapat

digunakan oleh semua bank untuk menghitung kebutuhan modal risiko operasional berdasakan Basel II. BIA menggunakan total gross income suatu bank sebagai indikator besaran eksposur. Dalam hal ini, gross income mewakili skala kegiatan usaha dan oleh karena dapat digunakan untuk menunjukkan risiko operasional yang melekat pada bank. Persentase yang digunakan dalam formula BIA ditetapkan sebesar 15%, dengan penetapan persentase tersebut jumlah modal risiko operasional yang dipersyaratkan pada tahun tertentu adalah gross income dikalikan 15%.

Formula untuk menghitung modal risiko operasional bank dapat dirumuskan sebagai berikut:

(

)

n a x GI KBIA =

∑

1,2,3Dengan: KBIA = modal risiko operasional yang disyaratkan dalam BIA GI = gross income tahunan yang positif selama tiga tahun terakhir

a = 15% (ketetapan)

n = jumlah tahun pada tiga tahun terakhir yang gross incomenya

positif. Ketika gross income negatif pada satu dari tiga tahun,

2.2.2 Standardized Approach (SA)

Standardized Approach mencoba mengatasi kurangnya sensivitas risiko dari Basic

Indiator Approach dengan cara membagi aktivitas dalam delapan jenis bisnis dan

menggunakan pendapatan kotor (gross income) dari tiap jenis bisnis yang digunakan sebagai indikator risiko operasional atas masing-masing jenis bisnis. Delapan jenis bisnis tersebut adalah:

a. Corporate Finance dengan beta 18%

b. Trading and Sales dengan beta 18%

c. Retail Banking dengan beta 12%

d. Commercial Banking dengan beta 15%

e. Payment and Settlement dengan beta 18%

f. Agency Services dengan beta 15%

g. Asset Management dengan beta 12%

h. Retail Brokerage dengan beta 12%

Dengan membagi bank menjadi bisnis yang berbeda-beda dan memberikan persentase yang berbeda kepada tiap jenis bisnis, Standardized Approach menghubungkan areal bisnis bank dan risikonya dengan pembebanan modal risiko operasional. Menurut Standardized Approach jumlah modal agregat diambil dari rata-ratanya untuk menghasilkan jumlah modal regulasi risiko operasional yang dibutuhkan.

Modal regulasi agregat untuk tahun tunggal dihitung dengan menambahkan hasil gross income dikalikan dengan faktor beta untuk setiap jenis bisnis dengan mengabaikan apakah gross income untuk tiap jenis bisnis bernilai negatif dan jumlah keseluruhan untuk tahun tertentu adalah negatif. Maka angka tersebut akan diganti dengan nol untuk perhitungan rata-rata. Berdasarkan Basel Committee (Basel Capital

Accord I) perhitungan nilai rata-rata Standardized Approach selalu dihitung selama

(

)

[

]

{

}

3

0 , x GI max

KSA =

∑

1-8 β1-8Dengan: KSA = regulator capital yang diperlukan dalam metode SA

GI1-8 = gross income untuk masing-masing jenis bisnis

8 1−

β = beta untuk masing-masing jenis bisnis

3 = jumlah tahun, nilai 0 diikutkan dalam perhitungan rata-rata SA, sehingga rata-rata selalu dihitung selama tiga tahun

2.2.3 Advanced Measurement Approach (AMA)

Metode Advanced Measurement Approach (AMA) merupakan perhitungan kebutuhan modal untuk risiko operasional dengan menggunakan model yang dikembangkan secara internal oleh bank. Dibandingkan dengan model yang standard, pendekatan model AMA lebih menekankan pada analisis kerugian operasional. Untuk bank yang ingin menerapkan model AMA dalam pengukuran risiko operasional harus mempunyai database kerugian operasional sekurang-kurangnya dua hingga lima tahun ke belakang. Bank yang ingin menggunakan metode ini harus memiliki teknologi yang tinggi sehingga dengan bantuan teknologi tersebut dapat dibuat model yang menangkap, menyeleksi dan melaporkan informasi risiko operasional eksternal untuk tujuan validasi model.

Basel Committee tidak menentukan model untuk AMA karena bank

diperbolehkan menggunakan sistem pengukuran risiko operasional internal mereka. Menurut standard kuantitatif Basel Committee, kategori risiko operasional dapat dikelompokkan dalam tujuh tipe sebagai berikut:

a. Penyelewengan internal (internal fraud) b. Penyelewengan eksternal (eksternal fraud)

c. Praktik kepegawaian dan keselamatan kerja (employment practices and

workplace safety)

e. Kerusakan terhadap asset fisik perusahaan (physical asset damages)

f. Terganggunya bisnis dan kegagalan sistem (business distruption and system

failure)

g. Manajemen proses, pelaksanaan dan penyerahan produk dan jasa (execution,

delivery and process management)

2.3Sifat-Sifat Deskriptif Statistik

Pengukuran potensi kerugian risiko operasional dan untuk melakukan pemodelan pada suatu bank perlu terlebih dahulu mengetahui karakteristik dari distribusi kerugian operasional. Adapun distribusi kerugian risiko operasional dapat dikelompokkan menjadi distribusi frekuensi kerugian operasional dan distribusi severitas kerugian operasional.

2.3.1 Distribusi Frekuensi Kerugian Operasional

Distribusi frekuensi menunjukkan jumlah atau frekuensi terjadinya suatu jenis kerugian operasional dalam suatu periode tertentu, tanpa melihat nilai atau rupiah kerugian. Distribusi frekuensi kerugian operasional merupakan distribusi diskrit yaitu distribusi atas data yang nilai data harus bilangan integer atau tidak pecahan. Frekuensi kejadian bersifat integer karena jumlah bilangan merupakan bilangan bulat positif. Distribusi frekuensi kerugian operasional dapat dikelompokkan dalam distribusi Poisson, binomial dan geometric. Selain itu distribusi kerugian operasional dapat juga berupa gabungan kombinasi dari beberapa tipe distribusi frekuensi seperti Poisson – Geometric.

2.3.1.1Distribusi Poisson

dengan frekuensi terjadinya kerugian operasional. Dimana distribusi ini mencerminkan probabilitas jumlah atau frekuensi kejadian seperti jumlah frekuensi terjadinya kesalahan bayar dari kasir, jumlah atau frekuensi terjadinya kecelakaan kerja, jumlah atau frekuensi terjadinya kegagalan sistem dan sebagainya.

Rata-rata jumlah atau frekuensi terjadinya kesalahan bayar kasir atau rata-rata frekuensi terjadinya kecelakaan kerja dapat dinyatakan sebagai λ (lambda) dalam suatu periode waktu tertentu. Dengan demikian secara umum frekuensi terjadinya kerugian operasional atas suatu kejadian tertentu dapat dinyatakan sebagai distribusi Poisson. Distribuisi Poisson dari suatu kejadian kerugian tertentu dapat ditentukan probabilitasnya dengan rumus:

!

k e P

k k

λ

λ −

=

Dengan: k = variabel acak diskrit yang menyatakan jumlah atau frekuensi kejadian per interval waktu dimana k! = k(k-1)(k-2)...1

λ = rata-rata jumlah atau frekuensi kejadian k per interval waktu

e = 2,71828 (bilangan konstan)

Parameter λ dapat diestimasi sebagai berikut:

∑

∑

∞

= ∞

=

=

0 0

k k k

k

n kn λ

Distribusi Poisson memiliki mean dan varians sebagai berikut:

Mean: E

( )

X =λ2.3.1.2Distribusi Binomial

Distribusi binomial merupakan salah satu distribusi diskrit yang berguna untuk memodelkan masalah probabilitas dari frekuensi atau jumlah sukses atas suatu aktivitas yang bersifat independen. Distribusi binomial dinyatakan dengan dua parameter yaitu m yang menunjukkan kerugian operasional tertentu yang bersifat independen dan identik sedangkan q yang menunjukkan probabilitasnya dan r menyatakan kejadian ke-i dimana r>0. Probabilitas fungsi distribusi binomial dinyatakan sebagai berikut:

(

)

m kk

k q q

r m

P − −

= 1 , dengan k = 0,1,2,…..,m

Dengan parameter distribusi binomial yang dapat diestimasi sebagai berikut:

kejadian

kemungkina jumlah

maksimum

kejadian observasi

jumlah

=

q

Distribusi binomial memiliki mean dan varians sebagai berikut:

Mean: E

( )

X =npVarians: V

( )

X =np(

1− p)

=npq2.3.1.3Distribusi Geometric

Distribusi geometric digunakan untuk mengetahui berapa banyak kegagalan akan

terjadi sebelum terjadinya kejadian sukses dari suatu seri aktivitas yang bersifat

independen. Karakteristik dari distribusi geometric adalah suatu kejadian yang gagal

dan sukses pertama. Distribusi geometric tidak berkaitan dengan kepentingan sukses

pertama, sukses kedua dan seterusnya. Distribusi geometric mempunyai probabilitas

(

)

11+ +

= k k

k

P

β β

Parameter β dapat diestimasi dengan

∑

∞

= =

1 1

k k

kn n

β

Distribusi geometric memiliki mean dan varians sebagai berikut:

Mean:

( )

p X

E = β

Varians:

( )

2p X

V = β

2.3.2 Distribusi Severitas Kerugian Operasional

Distribusi severitas kerugian operasional sangat perlu diketahui agar dalam pemodelan

kerugian risiko operasional dapat mempergunakan parameter data yang tepat. Pada

penentuan jenis distribusi severitas kerugian, pendekatan yang dilakukan adalah

memilih kelompok umum dari distribusi probabilitas dan kemudian menetapkan nilai

parameter yang paling cocok dengan data severitas kerugian yang diobservasi.

Distribusi severitas kerugian operasional dapat dikelompokkan dalam distribusi

normal, distribusi lognormal, distribusi eksponensial, distribusi Pareto dan distribusi

gamma.

2.3.2.1Distribusi Normal

Distribusi normal kerugian banyak terjadi pada risiko pasar dan risiko kredit.

( )

(

)

∞< <∞ − −= x x

x

f ,untuk

-2 1 exp 2 1 2 2

2 σ µ

πσ

Jika µ =0 dan σ =1 maka distribusinya disebut distribusi normal standard. Distribusi normal standard mempunyai bentuk umum sebagai genta yang simetris disekitar nilai meannya. Hal ini berarti bahwa distribusi normal mempunyai karakteristik nilai skewness sama dengan nol dan nilai median serta modusnya sama dengan nilai meannya. Parameter µ dan σ dapat diestimasi dengan rumus momen kesatu dan kedua sebagai berikut:

n X n i i

∑

= = 1 µ(

)

n X X n i i∑

= − = 1 2 σ2.3.2.2Distribusi Lognormal

Distribusi normal sangat bermanfaat untuk mengantisipasi kerugian risiko pasar karena karakteristik kerugian pasar dapat terdistribusi secara normal. Namun distribusi kerugian operasional tidak cocok dengan distribusi normal yang bersifat simetris. Distribusi lognormal mempunyai bentuk yang tidak simetris dan merupakan salah satu bentuk distribusi severitas yang cocok untuk kerugian operasional.

Suatu data kerugian operasional dikatakan terdistribusikan secara lognormal, jika logaritma natural dari data kerugian tersebut terdistribusi secara normal. Probabilitas fungsi densitas dari variabel x dapat dirumuskan dengan:

( )

(

)

− − = σ σ π σ 2 log exp 21 x 2

Dengan: σ = parameter scale

x = variabel random

Distribusi lognormal mempunyai mean dan varians sebagai berikut:

Mean:

( )

22 σ µ+

=e

X E

Varians: V

( )

X =e2µ+σ2(

eσ2 −1)

2.3.2.3Distribusi Eksponensial

Distribusi eksponensial menjelaskan probabilita waktu menunggu diantara kejadian dalam distribusi Poisson. Sebagai contoh adalah jika rata-rata jumlah pemalsuan kartu kredit adalah dua per bulan atau λ= 2, maka waktu terjadinya pemalsuan kartu kredit dijelaskan dengan distribusi eksponensial. Fungsi densitas eksponensisal dari suatu variabel random kerugian eksponensial dirumuskan sebagai berikut:

( )

= −1 −(

−)

,untuk >θ dan λ>0λθ

λ e x x

x f

Distribusi eksponensial juga dapat digunakan untuk menjelaskan tingkat

kegagalan atau failure rate, dimana failure rate dalam distribusi eksponensial adalah

bersifat konstan dan selalu sama denganλ. Besarnya failure rate dapat ditentukan dengan persamaan sebagai berikut:

( )

( )

( )

λ λλ = λλ =

−

= −−xx

e e t F

t f t

1

Distribusi eksponensial mempunyai nilai mean dan varians sebagai berikut:

Mean:

( )

λ

1

= X E

Varians:

( )

12λ

2.3.2.4Distribusi Pareto

Distribusi Pareto dapat digunakan untuk menjelaskan kerugian operasional tertentu misalnya untuk klaim asuransi. Distribusi Pareto mempunyai beberapa model yang berbeda, salah satunya adalah rumus fungsi densitas yang mempunyai parameter

α dan β sebagai berikut:

( )

=(

+θ)

α+1 αθx x f

Nilai mean dan varians dari distribusi Pareto dapat dirumuskan sebagai berikut:

Mean:

( )

1

− =

ααβ

x E

Varians:

( )

2 2

1

2

− − − =

ααβ ααβ

x V

2.3.2.5Distribusi Gamma

Pada distribusi gamma, suatu bilangan variabel random eksponensial x dapat

digunakan untuk memodelkan waktu menunggu terjadinya suatu kejadian yang

diinginkan terjadi. Variabel random pada gamma x dapat digunakan untuk

memodelkan waktu menunggu terjadinya suatu kejadian yang ke-n, jika kejadian yang

terjadi secara berurutan bersifat independen. Dalam bagian ini suatu variabel random

gamma dijadikan model untuk menunggu dua kejadian kegagalan misalnya kegagalan

sistem mesin ATM dalam mengeluarkan uang atau memodelkan distribusi kerugian

lainnya seperti asuransi.

Distribusi gamma mempunyai parameter α dan β mempergunakan fungsi

( )

θ( )

αθ

Γ

=

−

x e x

t f

x

, dengan Γ

( )

=∫

∞ − −0 1

dt e tα t α

Distribusi gamma mempunyai nilai mean dan varians sebagai berikut:

Mean:

( )

β α

=

X E

Varians:

( )

2β α

= X V

2.4Model Value at Risk

Salah satu tantangan yang dihadapi pada risiko operasional adalah mengukur risiko pasar secara konsisten terhadap seluruh posisi risiko yang sensitif terhadap perubahan harga pasar. Hal ini telah dapat dijawab dengan perkembangan model Value at Risk

(VaR). Pada tahun 1994, J.P. Morgan mempopulerkan konsep Value at Risk sebagai alat ukur risiko. VaR adalah kerugian yang dapat ditoleransi dengan tingkat kepercayaan (keamanan) tertentu. Pada sebelumnya model VaR ini, limit risiko ditentukan berdasarkan jumlah dari instrument tertentu yang dimiliki oleh bank. Dengan cara ini evaluasi terhadap level risiko masing-masing limit sulit dilakukan.

2.4.1 Variabel Value at Risk

2.4.2 Model perhitungan VaR

Perhitungan VaR untuk trading book dalam jumlah besar merupakan perhitungan yang kompleks harus dapat mencakup interaksi berbagai faktor risiko dalam mensimulasikan perubahan harga pasar. Model VaR menghitung risiko dengan membuat distribusi kerugian yang mungkin terjadi selama periode waktu tertentu untuk masing-masing posisi risiko yang dimiliki.

Distribusi tersebut dapat dilakukan dengan proses dua langkah yaitu langkah pertama dimana distribusi harga pasar di waktu mendatang dihitung berdasarkan data historis. Adapun faktor utama dalam perhitungan distribusi tersebut adalah volatilitas

historis. Hal ini dapat dilakukan untuk menghitung seberapa besar deviasi perubahan

harga pasar terhadap nilai mean dan pada umumnya hasilnya dapat dinyatakan sebagai

annual percentage. Sebagai contoh, jika volatilitas 20% per tahun diterapkan pada

harga saham 100 berarti bahwa harga saham akan berfluktuasi antara 80 dan 120 dalam periode 12 bulan ke depan. Volatilitas historis dapat digunakan sebagai input dalam model untuk mensimulasikan pergerakan harga pasar di waktu mendatang.

Langkah kedua yaitu menilai kembali masing-masing posisi risiko menggunakan distribusi harga pasar untuk membuat distribusi perubahan nilai dalam posisi risiko secara keseluruhan. Adapun tingkat kerugian yang mendekati confidence

level yang digunakan oleh bank berdasarkan Basel adalah mensyaratkan sebesar 99%

BAB 3

PEMBAHASAN

3.1 Pendekatan Perhitungan Operasional

Basel II Accord memperbolehkan bank untuk menggunakan salah satu dari tiga

pendekatan untuk menghitung modal risiko operasional. Suatu bank memiliki kemampuan untuk berpindah dari suatu pendekatan yang sederhana ke pendekatan yang lebih kompleks dengan menggunakan pendekatan statistik. Pendekatan-pendekatan tersebut adalah The Basic Indicator Approach, The Standardized

Approach dan The Advanced Measurement Approach.

Berdasarkan pendekatan Basic Indicator Approach (BIA), modal risiko operasional yang dibutuhkan dihitung berdasarkan persentase dari pendapatan kotor (gross income). The Standardized Approach (SA) membagi bisnis menjadi delapan lines bisnis. Persyaratan modal untuk setiap jenis bisnis dihitung dengan persentase pendapatan kotor (gross income) dari setiap jenis bisnis tersebut. Hasilnya ditambahkan untuk memperoleh modal risiko operasional. Di bawah lingkungan tertentu, bank dapat menggunakan Alternative Standardized Approach (ASA) dengan metode Advanced Measurement Approach (AMA) ini yang salah satunya dengan menggunakan model Generalized Extreme Value – Teori Nilai Ekstrem yang menggunakan OpVaR (Operational Value at Risk) untuk menghitung regulatory

capital. Pendekatan ini dianggap merupakan teknik yang paling risk-sensitive dalam

3.2 Advanced Measurement Approach (AMA)

Metode Advanced Measurement Approach (AMA) merupakan perhitungan kebutuhan modal untuk risiko operasional dengan menggunakan model yang dikembangkan secara internal oleh bank. Dibandingkan dengan model yang standard, pendekatan model AMA lebih menekankan pada analisis kerugian operasional. Untuk bank yang ingin menerapkan model AMA dalam pengukuran risiko operasional harus mempunyai database kerugian operasional sekurang-kurangnya dua hingga lima tahun ke belakang. Bank yang ingin menggunakan metode ini harus memiliki teknologi yang tinggi sehingga dengan bantuan teknologi tersebut dapat dibuat model yang menangkap, menyeleksi dan melaporkan informasi risiko operasional eksternal untuk tujuan validasi model.

Basel Committee tidak menentukan model untuk AMA karena bank

diperbolehkan menggunakan sistem pengukuran risiko operasional internal mereka. Menurut standard kuantitatif Basel Committee, kategori risiko operasional dapat dikelompokkan dalam tujuh tipe sebagai berikut:

a. Penyelewengan internal (internal fraud) b. Penyelewengan eksternal (eksternal fraud)

c. Praktik kepegawaian dan keselamatan kerja (employment practices and

workplace safety)

d. Klien, produk dan praktik bisnis (client, products and business practices) e. Kerusakan terhadap asset fisik perusahaan (physical asset damages)

f. Terganggunya bisnis dan kegagalan sistem (business distruption and system

failure)

g. Manajemen proses, pelaksanaan dan penyerahan produk dan jasa (execution,

delivery and process management)

Pendekatan menggunakan metode Advanced Measurement Approach (AMA) ini ada beberapa pendekatan yang sering digunakan yaitu sebagai berikut:

a. Internal Measurement Approach (IMA)

b. Loss Distribution Approach (LDA)

c. Risk Driver and Control Approach (RDCA) – Scorecards

3.2.1 Internal Measurement Approach (IMA)

Model Internal Measurement Approach merupakan model yang paling sederhana digunakan dalam mengukur pembebanan risiko operasional dalam kelompok pendekatan Advanced Measurement Approach dan dapat dirumuskan sebagai berikut:

ij ij .EL K =γij

(

ij ij ij)

ij .EI .PE .LGE K =γij

Dengan: ELij = expected loss dalam bisnis usaha ke-i

EIij = exposure indicator berdasarkan ij

PEij = probabilitas kejadian dari kejadian risiko operasional j

LGEij = rata-rata dari suatu kejadian risiko operasional

ij

γ = multiplier untuk masing-masing bisnis usaha i dan tipe

kejadian risiko operasional j

Basel Committee menyatakan besarnya γij untuk tiap bisnis usaha dan tipe

kejadian risiko operasional ditentukan oleh bank atau melalui konsorsium. Metode ini

mempunyai fleksibilitas dalam penentuan besarnya γij sesuai dengan karakteristik

tipe risiko dan bisnis usaha bank sehingga metode ini menggambarkan nilai multiplier

tiap jenis bisnis usaha daripada nilai multiplier beta. Namun untuk mendapatkan nilai

expected loss dan unexpected loss yang cukup rumit. Oleh karena itu bank lebih sering

menggunakan pendekatan Loss Distibution Approach atau Scoreboard Approach.

3.2.2 Loss Distribution Approach (LDA)

Pendekatan Loss Distribution Approach didasarkan pada informasi data kerugian operasional internal. Dimana data kerugian operasional dikelompokkan dalam distribusi frekuensi kejadian dan distribusi severitas kerugian operasional.

Data distribusi frekuensi kejadian operasional merupakan distribusi yang bersifat diskrit dan proses stokhastik data. Umumnya mengikuti distribusi Poisson,

mixed Poisson atau proses Cox. Untuk data distribusi severitas kerugian operasional

merupakan distribusi yang bersifat kontinu. Distribusi severitas kerugian operasional umumnya mengikuti karakteristik distribusi eksponensial, distribusi Weibull atau distribusi Pareto. Pada Loss Distribution Approach ini total kerugian operasional merupakan jumlah atau sum (S) dari variabel random (N) atas kerugian operasional individu (X1, X2,……, XN) sehingga jumlah kerugian operasionalnya dapat

dinyatakan sebagai:

S = X1+X2+……..+ XN ; N = 0,1,2,…..

Model Loss Distribution Approach ini mengasumsikan bahwa variabel random kerugian operasional Xi bersifat independent, identically, distributed (iid) dengan

asumsi distribusi frekuensi kerugian operasional N (frekuensi) adalah independent terhadap nilai kerugian atau distribusi severitasnya (Xi).

3.2.3 Risk Drivers and Control Approach (RDCA) – Scorecard

Risk Driver and Control Approach berbeda dengan pendekatan lainnya yang terdapat

Dalam konteks risiko operasional, scorecard adalah sebuah mekanisme untuk menunjukkan risiko dan kontrol dalam sebuah proses atau kegiatan usaha melalui penilaian dengan pembobotan. Pada umumnya bank akan mendistribusikan kuesioner kepada tiap-tiap divisi yang diminta untuk menilai bagaimana asesemen terhadap risiko dan kontrol dilakukan. Dari hasil kuesioner ini kemudian dibuat scoreboard dengan menggunakan nilai untuk masing-masing jawaban kuesioner.

Berdasarkan RDCA, ketika capital requirement telah ditetapkan untuk pertama kalinya, maka untuk selanjutnya tidak diperlukan lagi pehitungan yang kompleks dalam menghitung on-goin capital bank tersebut. Karena jumlah modal selalu disesuaikan dengan adanya perubahan kontrol risiko dan dinamika lingkungan usaha, maka RDCA secara teknis cenderung bersifat forward-looking dan tidak terlalu bergantung pada data historis.

3.3 Extreme Value Theory (EVT)

Dalam pemodelan tentang nilai maksimum suatu variabel random, EVT mempunyai peran mendasar yang sama sebagaimana Central Limit Theorem. Pada umumnya terdapat dua cara dalam mengidentifikasi nilai ekstrim dari data kerugian sebenarnya. Pertama adalah block maxima dan yang kedua adalah point process.

3.3.1 Distribusi Maxima – Generalized Extreme Value

Dalam suatu data kerugian operasional dapat ditentukan bahwa besarnya limit dari

block maxima atau dinyatakan sebagai Mn dengan jumlah subsampel sebesar n (block)

dapat diberikan dengan teori Fisher, Tippet dan Gnedenko. Teori Fisher, Tippet dan

Gnedenko sama analoginya dengan teori Central Limit Theorem yang menyatakan

bahwa distribusi dari jumlah variabel random adalah distribusi normal.

Teori Fisher, Tippet dan Gnedenko menyatakan bahwa dari suatu sampel observasi yang didistribusikan secara independen dan identik atas suatu distribusi probabilitas yang tidak diketahui. Jika jumlah sampel n ditambah hingga infinite, maka nilai standardisasi terbesar dalam suatu interval waktu akan menjadi salah satu dari distribusi berikut:

a. Distribusi tipe Gumbel :

( )

= −(

−)

σµ

x x

f exp exp

b. Distribusi tipe Frechet :

( )

(

)

=

< ≥ − − − µ µ σ µ α 0 exp x x xx

f

c. Distribusi tipe Weibull :

( )

=

> ≤ − µ µ σ µ α 0 exp x x xx

f

Dengan: µ = parameter location σ = parameter scale

α = parameter shape/tail index

Dengan demikian, teori Fisher, Tippet dan Gnedenko menunjukkan bahwa

distribusi sampel yang besar dari suatu seri nilai maksimum yang distandardisasi akan

menyatu menjadi salah satu dari distribusi tipe Gumbel, Frechet atau Weibull.

dan Gnedenko ini didasarkan pada distribusi frekuensi yang sangat rendah. Maka distribusi tersebut hanya untuk ukuran sampel yang besar bukan untuk sampel ukuran kecil.

Distribusi extreme value tipe Gumbel, Frechet atau Weibull dapat digeneralisasi dalam distribusi nilai ekstrim umum atau dikenal sebagai von Misses

extreme value distribution yang dikenal sebagai distribusi Generalized Extreme Value

(GEV) dengan probabilitas kumulatif fungsi distribusi sebagai berikut:

( )

exp 1 ,jika 0 , 0/ 1 > − ≠ − + − = − σµ ξ ξ σµ ξ ξ x x x F

Dengan: µ = parameter location

σ = parameter scale

ξ = parameter shape/tail index

x = variabel random

Distribusi GEV merupakan distribusi Gumbel, Frechet dan Weibull. Jika ξ=0 distribusinya adalah Gumbel, ξ >0 distribusinya adalah Frechet dan ξ <0 distribusinya adalah Weibull. Dalam bentuk distribusi kepadatan peluang (probability

density function - pdf) Generalized Extreme Value dijelaskan sebagai berikut:

( )

( )

t( )xe

x

t

x

f

=

1

ξ+1 −σ

dengan

( )

( )

=

≠ − + = − − − 0 jika , 1 0 jika , 1 ξ σ µ ξ ξ ξ σ µ x e xx

t

Sedangkan bentuk mean, varians, skewness dan kurtosis dari Generalized

( )

X g1 E ξ σ ξ σ µ− + =( )

(

2)

1 2 2 2 g g X

V = −

ξ σ

( )

(

2)

321 2 3 1 2 1

3 3 2

g g g g g g X skewness − + − =

( )

(

2)

21 2 4 1 2 1 2 3 1

4 4 6 3

g g g g g g g g X excess kurtosis − − + − =

Dengan: gk = Γ (1 − kξ)

k = 1,2,3,4

Γ(z) = fungsi Gamma di mana Γ

( )

=∫

∞ − − 01 dt e t

z z t

Bentuk mean, varians, skewness dan kurtosis dari Generalized Extreme Value

dapat ditentukan dengan bentuk lain sebagai berikut:

n x x =

∑

i( )

(

)

1 2 − − =∑

n x x x V i( ) ( )( )

1 2∑

3 − − − = s x x n n n x skewness i

( )

(

)(

(

)(

)

)

(

(

)(

)

)

3 2 1 3 3 2 11 4 2

− − − − − − − − + =

∑

n n n s x x n n n n n x excess kurtosis iDari distribusi GEV sebelumnya, besarnya Value at Risk (VaR) dapat

(

)

(

ξ)

ξ σ

µ− − − −

= p

OpsVaR 1 ln

Dengan: OpsVaR = Operasional Value at Risk

µ = parameter location

σ = parameter scale

ξ = parameter shape

p = tingkat kepercayaan

3.3.2 Distribusi Peak Over Threshold – Generalized Pareto Distribution

Selain observasi distribusi kerugian maksimum, pada umumnya observasi yang juga menarik untuk diketahui adalah observasi yang melampaui suatu tingkat threshold. Untuk mengetahui data kerugian operasional suatu level threshold digunakan teori

Picklands, Dalkema, de Hann.

Teori Picklands, Dalkema, de Hann menyatakan bahwa fungsi distribusi atau yang disebut sebagai fungsi distribusi kondisi lebih dirumuskan sebagai distribusi Pareto yang digeneralisasi (Generalized Pareto Distribution – GPD). Suatu pendekatan alternatif untuk mengukur potensi kerugian operasional Value at Risk dengan EVT adalah dengan mempergunakan Peak Over Threshold (POT).

3.4 Contoh Kasus

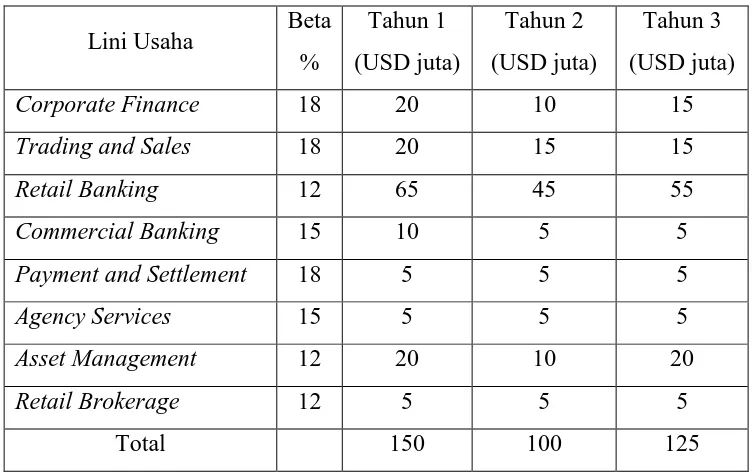

3.4.1 Basic Indicator Approach (BIA) dan Standardized Approach (SA)

Untuk contoh simulasi pengukuran risiko operasional dengan pendekatan Basic

Indicator Approach dan Standardized Approach diambil contoh di mana suatu bank

Tabel 3.1 Gross Income Selama Tiga Tahun Terakhir

Lini Usaha Beta %

Tahun 1 (USD juta)

Tahun 2 (USD juta)

Tahun 3 (USD juta)

Corporate Finance 18 20 10 15

Trading and Sales 18 20 15 15

Retail Banking 12 65 45 55

Commercial Banking 15 10 5 5

Payment and Settlement 18 5 5 5

Agency Services 15 5 5 5

Asset Management 12 20 10 20

Retail Brokerage 12 5 5 5

Total 150 100 125

Sumber: Global Association of Risk Professionals dan Badan Sertifikasi Manajemen Risiko, “Indonesia Certificate in Banking Risk and Regulation – Workbook Level 1, Level 2”, GARP, London, 2007

[image:47.595.125.506.478.718.2]Untuk ketiga tahun tersebut, gross income tiap lini usaha dikalikan beta untuk memberikan operational risk capital sebagai berikut:

Tabel 3.2 Operational Risk Regulator Capital dari Gross Income

Lini Usaha Beta %

Tahun 1 (USD juta)

Tahun 2 (USD juta)

Tahun 3 (USD juta)

Corporate Finance 18 3,60 1,80 2,70

Trading and Sales 18 3,60 2,70 2,70

Retail Banking 12 7,80 5,40 6,60

Commercial Banking 15 1,50 0,75 0,75

Payment and Settlement 18 0,90 0,90 0,90

Agency Services 15 0,75 0,75 0,75

Asset Management 12 2,40 1,20 2,40

Retail Brokerage 12 0,60 0,60 0,60

Total 21,15 14,10 17,40

Hasil perkalian gross income setiap lini usaha dengan angka beta-nya untuk ketiga tahun di atas menghasilkan modal risiko operasional tahunan sebagai berikut:

Tahun 1 USD 21,15 juta Tahun 2 USD 14,10 juta Tahun 3 USD 17,40 juta

Maka besarnya potensi kerugian operasional dengan pendekatan Basic

Indicator Approach adalah sebagai berikut:

(

)

n a x GI KBIA 1,2,3

∑

= 75 , 18 K 3 15% x 125) 100 (150 K BIA BIA = + + =Sedangkan besarnya potensi kerugian operasional dengan pendekatan

Standardized Approach adalah sebagai berikut:

(

)

[

]

{

}

55 , 17 K 3 40 , 17 10 , 14 15 , 21 K 3 0 , x GI max K SA SA 8 -1 8 -1 SA = + + = =∑

βPada contoh di atas, penggunaan Standardized Approach menghasilkan capital

charge yang lebih rendah yaitu 17,55 dibandingkan dengan penggunaan Basic

Indicator Approach yaitu 18,75 untuk retail bank.

3.4.2 Advanced Measurement Approach (AMA)

Untuk contoh simulasi pengukuran risiko operasional dengan pendekatan Advanced

frekuensinya adalah Poisson dan severitasnya adalah lognormal. Untuk tujuan simulasi pengukuran risiko operasional dengan pendekatan EVT diambil contoh bahwa suatu bank mempunyai data kerugian kegagalan sistem komputer. Dari data yang dikumpulkan perusahaan mempunyai nilai severitas kerugian terjadinya kegagalan sistem sebagaimana terdapat pada tabel berikut:

Tabel 3.3 Jumlah Severitas Kerugian

No. Bulan Kerugian (Rp.)

1 Januari 2006 550.000

2 Februari 2006 525.000

3 Maret 2006 510.000

4 April 2006 500.000

5 Mei 2006 475.000

6 Juni 2006 435.000

7 Juli 2006 425.000

8 Agustus 2006 400.000

9 September 2006 375.000

10 Oktober 2006 390.000

11 November 2006 300.000

12 Desember 2006 285.000

Jumlah 5.170.000

Sumber: Muslich, Muhammad, “Manajemen Risiko Operasional – Teori dan Praktek”, Sinar Grafika Offset, PT. Bumi Aksara, Jakarta, 2007

Untuk dapat menduga karakteristik distribusi keuangan operasional terlebih dahulu dilakukan perhitungan momen dari data. Dengan mempergunakan data kerugian operasional sebagaimana pada Tabel 3.3, di bawah ini besaran momennya dapat diketahui sebagai berikut:

a. Rata-rata data

n x x =

∑

i12 000 . 170 . 5

= x

b. Deviasi standard

( )

1 2 − − ∑ = n x x s i 99 , 408 . 85 11 67 , 666 . 666 . 241 . 80 1 12 ) 33 , 833 . 430 000 . 285 ( ) 33 , 833 . 430 000 . 300 ( ) 33 , 833 . 430 000 . 390 ( ) 33 , 833 . 430 000 . 375 ( ) 33 , 833 . 430 000 . 400 ( ) 33 , 833 . 430 000 . 425 ( ) 33 , 833 . 430 000 . 435 ( ) 33 , 833 . 430 000 . 475 ( ) 33 , 833 . 430 000 . 500 ( ) 33 , 833 . 430 000 . 510 ( ) 33 , 833 . 430 000 . 525 ( ) 33 , 833 . 430 000 . 550 ( 2 2 2 2 2 2 2 2 2 2 2 2 = = − − + − + − + − + − + − + − + − + − + − + − + − = c. Skewness(

)(

)

3 21

∑

− − − = s x x n n n skew i

(

)(

)(

)

38 , 0 110 88 , 41 49 , 3 2 12 1 12 12 − = − = − − − = d. Kurtosis(

)

(

)(

)(

)

(

(

2)(

)

3)

1 3 3

2 1

1 4 2

76 , 0 03 , 4 27 , 3 − = − = kurtosis

Berdasarkan data dari Tabel 3.3 akan didapat besarnya location, scale dan

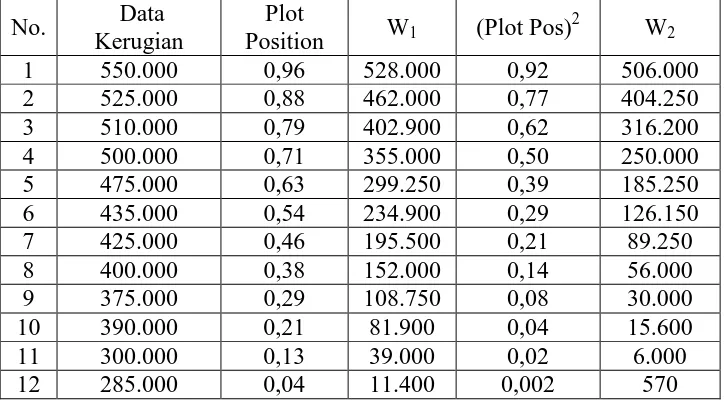

[image:51.595.136.498.230.434.2]shape distribusinya adalah sebagaimana diberikan pada Tabel 3.4 berikut:

Tabel 3.4 Perhitungan VaR Risiko Operasional dengan GEV – EVT

No. Data Kerugian

Plot

Position W1 (Plot Pos)

2

W2

1 550.000 0,96 528.000 0,92 506.000

2 525.000 0,88 462.000 0,77 404.250

3 510.000 0,79 402.900 0,62 316.200

4 500.000 0,71 355.000 0,50 250.000

5 475.000 0,63 299.250 0,39 185.250

6 435.000 0,54 234.900 0,29 126.150

7 425.000 0,46 195.500 0,21 89.250

8 400.000 0,38 152.000 0,14 56.000

9 375.000 0,29 108.750 0,08 30.000

10 390.000 0,21 81.900 0,04 15.600

11 300.000 0,13 39.000 0,02 6.000

12 285.000 0,04 11.400 0,002 570

Plot position didapat dengan cara sebagai berikut:

(

)

n i n pin

5 , 0 , + − =

Misalkan i pada data pertama, maka akan didapat harga plot position sebesar:

W1 didapat dengan cara mengkalikan data kerugian dengan plot position.

Sedangkan W2 merupakan hasil perkalian data kerugian dengan plot position yang

telah dikuadratkan (Plot Pos)2. Misalkan pada data pertama:

W1 = 550.000 x 0,96

= 528.000

W2 = 550.000 x 0,92

= 506.000

Sehingga didapat besarnya location, scale dan shape sebagaimana berikut:

Location µ = 560.895 Scale σ = 147.105 Shape ξ = 0,48

Berdasarkan data dari Tabel 3.3 di atas kita dapat menghitung besarnya rata-rata jumlah kegagalan sistem per bulan dengan menggunakan pendekatan distribusi Poisson yaitu:

!

k e P

k k

λ

λ −

=

Dengan: k = variabel acak diskrit yang menyatakan jumlah atau frekuensi kejadian per interval waktu dimana k! = k(k-1)(k-2)...1

λ = rata-rata jumlah atau frekuensi kejadian k per interval waktu

Parameter λ dapat diestimasi sebagai berikut:

∑

∑

∞ = ∞ = = 0 0 k k k k n kn λSehingga besarnya rata-rata jumlah kegagalan sistem per bulan sebesar:

430.833,33

12 000 . 170 . 5 = = λ

Berdasarkan rumus risiko operasional EVT dengan pendekatan distribusi GEV

tersebut dapat dihitung sebagai berikut:

(

)

(

ξ)

ξ σ µ− − − − = pOpsVaR 1 ln

Dengan: OpsVaR = Operasional Value at Risk

µ = parameter location

σ = parameter scale

ξ = parameter shape

p = tingkat kepercayaan

Besarnya potensi kerugian risiko operasional dengan Value at Risk risiko

operasional pada tingkat kepercayaan 95% sebesar:

(

)

(

)

(

)

25 , 336 . 529 . 1 25 , 441 . 968 895 . 560 16 , 3 75 , 468 . 306 895 . 560 95 , 0 ln 1 48 , 0 105 . 147 895 .560 0,48

= − = − − = − − − = − OpsVaR

BAB 4

PENUTUP

4.1 Kesimpulan

Setelah dilakukan proses identifikasi dan pengukuran terhadap operasi data kegagalan sistem komputer pada sebuah bank dengan menggunakan model distribusi frekuensinya adalah Poisson dan severitasnya adalah Lognormal dengan proses simulasi akan dihasilkan nilai total kerugian operasional yang merupakan jumlah dari potensi kerugian operasional setiap simulasi yang dilakukan. Total potensi kerugian operasional ini kemudian diurutkan dari nilai terbesar hingga nilai terkecil. Maka besarnya VaR risiko operasional pada level 95% adalah Rp. 1.529.336.

4.2 Saran

Dari analisis dan kesimpulan yang telah didapat, ada beberapa saran yang mungkin bisa membantu