1 1.1Latar Belakang Kerja Praktek

Saat ini asuransi masih belum dianggap perlu oleh sebagian besar masyarakat Indonesia. Penulis menemukan minimal tiga alasan mendasar mengapa orang enggan membeli asuransi ;

Pertama, asuransi belum dilihat sebagai kebutuhan hidup yang mendesak. Fokus perhatian saat ini adalah untuk mencukupi kebutuhan dasarnya karena rata-rata tingkat pendapatan masyarakat yang masih relatif rendah. Keadaan ini sesuai dengan teori Abraham Maslow yang menempatkan security needs (termasuk di dalamnya asuransi) pada tingkatan kedua setelah kebutuhan dasar. Memang agak sulit mengharapkan orang membeli asuransi jika untuk makan-minum dan kebutuhan sehari-hari saja masih belum dapat tercukupi.

ini orang-orang yang mengatakan membeli asuransi itu berarti meramalkan kematiannya atau mereka yang mengatakan "Hidup dan mati itu di tangan Tuhan. Mengapa harus dipikirkan?" Kenyataannya, asuransi tidak mempersoalkan kematian itu. Masalah yang dicermati atau diantisipasi adalah persoalan setelah kematian tersebut dan dampaknya bagi orang-orang hidup yang terkait dengannya seperti pasangan hidup, anak, dan keluarga.

Asuransi adalah alat perlindungan dan penyelamatan dari berbagai kemungkinan risiko dalam kehidupan yang memang penuh risiko. Sebagian risiko itu bahkan bersifat pasti, dalam arti akan terjadi juga meski manusia berusaha menghindari atau menundanya dengan segala cara.

Kematian, sakit, penuaan, dan pensiun, adalah contoh dari risiko yang pasti terjadi. Di samping itu, masih banyak risiko lain yang belum tentu terjadi namun bisa terjadi sewaktu-waktu terhadap diri atau keluarga kita, seperti kehilangan barang berharga. Penyebabnya bisa bermacam-macam, misalnya perampokan, pencurian, kebakaran, dan kecelakaan. Semua kejadian itu akan memberikan dampak atau konsekuensi bagi kita atau keluarga kita, suka atau tidak, siap atau tidak, mau atau tidak. Salah satu konsekuensi dari risiko itu adalah timbulnya masalah keuangan keluarga.

pensiun, dsb) maupun risiko tidak pasti (kecelakaan, kehilangan benda berharga, kecurian, dsb). Langkah berikutnya yang lebih penting lagi adalah mengantisipasi berbagai jenis risiko itu agar kita atau keluarga kita relatif siap secara keuangan bila musibah terjadi. Asuransi tidak bisa mengobati rasa sedih kehilangan orang yang sangat kita cintai. Kendati begitu, asuransi dapat menolong kita sekurang-kurangnya dari aspek finansial, untuk menghadapi dampak dari musibah.

Ambil contoh asuransi jiwa (life insurance). Namanya mungkin memberi persepsi keliru, yaitu melindungi jiwa seseorang. Tentu saja hanya Tuhan yang bisa melindungi jiwa seseorang. Jenis asuransi yang paling tua ini memberikan perlindungan terhadap pihak yang ditinggalkan (keluarga, ahli waris) bila seseorang meninggal dunia, baik secara tiba-tiba maupun karena usia. Perlindungan yang diberikan adalah dari sisi finansial. Namun, perlindungan finansial juga dapat memberikan dampak positif dari sisi psikologis dan sosial-emosional lainnya. Asuransi jiwa dapat memberikan rasa aman, dalam arti pihak yang ditinggalkan tidak harus merasa kehilangan semuanya. Sekurang-kurangnya mereka tidak sampai merasa kehilangan seluruh dukungan finansial dari orang yang meninggal dunia.

(Persero) yang dikukuhkan melalui keputusan Menteri Keuangan No. 764/MK/IV/12/1972 tertanggal 9 Desember 1972 dan ditetapkan dengan Akta Notaris Mohamad Ali Nomor 1 tanggal 2 Juni 1973.

Sebagai salah satu BUMN terkemuka di Indonesia, seluruh saham Asuransi Jasindo dimiliki oleh Negara Republik Indonesia dan Asuransi Jasindo sampai dengan saat ini dengan kekuatan 89 Kantor Cabang di Indonesia & 1 Kantor Cabang Luar Negeri, memiliki pengalaman yang panjang serta matang dibidang Asuransi Umum dengan berkomitmen untuk selalu memberikan pelayanan yang prima guna memenuhi kepuasan pelanggan.

Meningkatnya laju pembangunan di Indonesia pada berbagai sektor kehidupan, mengundang pula semakin meningkatnya risiko yang dihadapi. Risiko ini dapat timbul dalam berbagai bentuk, seperti kerusakan alat - alat, terganggunya transportasi, rusaknya proyek hasil pembangunan dan lain-lain.

Hal-hal tersebut bila tak dipertimbangkan upaya perlindungan dari berbagai risiko dapat menimbulkan kerugian finansial yang tidak sedikit. Di samping itu, segala perkerjaan yang telah diselesaikan pun perlu dihindarkan dari kemungkinan risiko-risiko kerusakan.

Akibat Kebakaran, Asuransi Kendaraan Bermotor, Asuransi Kecelakaan Diri, Asuransi Marine Cargo, Asuransi Rangka Kapal, Asuransi Pesawat Terbang, Asuransi Konstruksi, Asuransi Alat - Alat Berat, Asuransi Pemasangan Mesin, Asuransi Peralatan Elektronik, Asuransi Gangguan Usaha Akibat Kerusakan Mesin, Asuransi Pembusukan Stock, Asuransi Uang Dalam Pengangkutan, Asuransi Uang Dalam Lemari Besi, Asuransi Uang Di Ruang Kasir, Asuransi Mesin, Asuransi Kebongkaran, Asuransi Pesawat/Antena Televisi, Asuransi Tanggung Gugat, Asuransi Jaminan Kejujuran, Asuransi Atas Barang Milik Pribadi, Boiler Pressure Insure, Freight Forwarder's Liability Insurance, Asuransi Wisatawan, Asuransi Kaca, Asuransi Golf, Asuransi Deposan, Asuransi Mubaligh, Asuransi Keluarga, dan Asuransi Haji.

Dengan melihat permasalahan diatas maka penulis merasa tertarik untuk menyajikan sebuah pengetahuan baru dalam bentuk tulisan yang didapat saat melakukan Kerja Praktek dengan judul “Proses Penutupan Asuransi Kebakaran Sesuai Iso Di Lingkungan PT. Asuransi Jasa Indonesia Kantor Cabang

Bandung Korporasi “.

1.2. Tujuan Kerja Praktek

Adapun tujuan dari kuliah kerja praktek yang dilakukan penulis di PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi adalah sebagai berikut :

1) Mengetahui proses penyelesaian klaim asuransi kebakaran pada PT. Asuransi Jasa Indonesia kantor cabang Bandung Korporasi.

2) Mengetahui prosedur ganti rugi pada penutupan asuransi kebakaran di lingkungan PT. Asuransi Jasa Indonesia kantor cabang Bandung Korporasi. 3) Mengetahui proses penutupan asuransi kebakaran sesuai ISO di lingkungan

PT. Asuransi Jasa Indonesia kantor cabang Bandung Korporasi.

Selama ini dalam proses penutupan asuransi di Lingkungan PT. Asuransi Jasa Indonesia sering terjadi kekeliruan antara pihak tertanngung dan pihak penanggung, hal ini disebabkan karena pihak tertanggung biasanya kurang begitu mengerti dan paham prosedur penutupan asuransi secara mendetail.

apabila terjadi perubahan mengenai aturan – aturan yang sudah disepakati sebelumnya, misal apabila terjadi perubahan rate premi dan lain – lain.

1.3. Kegunaan Kerja Praktek

Penulis berharap hasil kerja praktek ini dapat memberikan informasi dan wawasan bagi mahasiswa dan siapa saja yang membacanya serta menambah khasanah kepustakaan khususnya di Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

1.4. Lokasi dan Waktu Kerja Praktek

Pelaksanaan kuliah kerja praktek yang penulis lakukan bertempat di salahsatu perusahaan asuransi yang masih berstatus Badan Usaha Milik Negara ( BUMN ) yaitu di PT. Asuransi Jasa Indonesia yang berlokasi di Jl. Wastukencana No.10 Lt. I-II, Telp. 022-4231890 Fax. 022- 42311889 Bandung 40117.

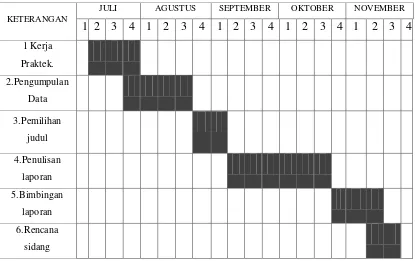

Mengenai waktu pelaksanaan kuliah kerja praktek, pihak perusahaan memberikan waktu selama empat minggu kepada Penulis untuk melakukan kegiatannya tersbut, yaitu terhitung sejak tanggal 05 Juli – 30 Juli 2010.

Perusahaan memberikan izin Pelaksanaan kuliah kerja praktek kepada penulis dengan ketentuan harus mengikuti jam dan hari kerja perusahaan. Hari kerja PT. Asuransi Jasa Indonesia berlangsung lima hari dalam seminggu, yaitu dari hari Senin hinga Jum’at, dan jam kerja perusahaan ini dimulai sejak pukul 08.00 – 17.00 WIB.

9

2.1 Sejarah Singkat Perusahaan

Eksistensi PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi terbangun oleh sebuah sejarah panjang kepeloporan dibidangnya, mengiringi perjalanan Indonesia sebagai sebuah negara dan bangsa merdeka. Bermula pada periode transisi kedaulatan dari pemerintahan kolonial Belanda ke pemerintahan Repubik Indonesia, telah dilaksanakan nasionalisasi sejumlah perusahaan asuransi milik Kolonial Belanda termasuk NV Assurantie Maatshappij De Nederlandern dan

Bloom Vander EE tahun 1845 yang berdomisili di Jakarta. Awalnya, asuransi kerugian tersebut telah menjalankan usahanya untuk memberikan perlindungan risiko terhadap perusahaan perkebunan dan sebagainya.

perusahaan – perusahaan milik Belanda yang berada dalam wilayah Republik Indonesia.

Pemerintah melalui keputusan Menteri Keuangan nomor 764/MK/IV/12/1972, pada tanggal 02 Juni 1972, memutuskan untuk melakukan

merger antara PT. Asuransi Bendaraya yang bergerak dibidang asuransi rupiah dan PT. Umum International Underwriters yang bergerak dalam asuransi valuta asing

di-merger menjadi PT. Asuransi Jasa Indonesia, yang sekarang lebih dikenal dengan Asuransi Jasindo. Penggabungan tersebut selanjutnya dikukuhkan dengan Akta Notaris Mohammad Ali nomor 01 tanggal 02 Juni 1973. Pengalaman bidang asuransi kerugian sejak era Kolonial Belanda memberikan nilai kepeloporan tersendiri bagi keberadaan dan tumbuh-kembang PT. Asuransi Jasa Indonesia kini dan masa mendatang.

PT. Asuransi Jasa Indonesia adalah satu-satunya BUMN yang bergerak di bidang usaha asuransi kerugian umum. PT. Asuransi Jasa Indonesia berdiri pada 02 Juni 1973 sebagai hasil penggabungan antara PT. Asuransi Bendasraya dengan PT. Umum International Underwriters dan tampil sebagai maskapai asuransi kerugian umum terbesar nasional dengan total asset per akhir tahun 2004 sebesar Rp. 1,363 Milyar,-.

Falire Satelit Palapa C2 sebesar $31,2 juta USD, Battery Charging Failure Satelit Palapa C2 sebesar $36,5 juta USD dan Loss of DB Satelit Garuda milik Acces International sebesar $101,5 juta USD. Kemampuan dan pengalaman tersebut diakui pula oleh Badan International Standard and Poor’s untuk kategori Claim Paying Ability.

Bagian penting dari upaya memaksimalkan nilai BUMN demi peningkatan daya saing di pasar nasional maupun international. Pemerintah melalui Kementrian Badan Usaha Milik Negara telah menerbitkan dan memberlakukan tata kelola perusahaan yang baik yang berlaku wajib bagi semua BUMN.

PT. Asuransi Jasa Indonesia sebagai salahsatu BUMN, sepenuhnya menyadari arti penting dan peranan tata kelola perusahaan yang baik sehingga secara bertahap mulai dari pemahaman, sosialisasi hingga implementasi dijalankan secara berkelanjutan. Bagi PT. Asuransi Jasa Indonesi ( Persero ), penetapan tata kelola perusahaan yang baik tidak hanya ditujukan untuk memenuhi peraturan atau ketentuan yang ada, namun lebih jauh dari itu adalah untuk mengeliminasi peluang terjadinya pelanggaran dalam perusahaan sekaligus meningkatkan kepercayaan publik dan meningkatkan kinerja perseroan.

Jakarta. Dalam melaksanakan operasinya PT. Asuransi Jasa Indonesia didukung oleh 50 kantor cabang, 23 kantor penjualan yang tersebar di seluruh Indonesia dan satu kantor cabang di luar negeri yaitu di Labuan, Malaysia.

PT. Asuransi Jasa Indonesia semakin solid dari tahun ke tahun, sebagaimana tercermin dari kinerja perusahaan yang terus mengalami peningkatan dan pengakuan mutu melalui sertifikat International Standard Organization 9002 sejak tahun 1998. PT. Asuransi Jasa Indonesia juga mendapatkan dukungan reasuradur terkemuka di dunia seperti Swiss-re dan Partner-re sehingga memperkokoh PT. Asuransi Jasa Indonesia sebagai perusahaan asuransi yang menopang dan bertaraf international.

Perkembangan pada PT. Asuransi Jasa Indonesia mengalami banyak pasang surut dalam menjalani usahanya terutama dalam usaha melebarkan sayapnya diberbagai kota di Nusantara, dapat dilihat bedirinya kantor cabang yang terdapat di kota Pontianak memerlukan usaha dan kerja keras serta pada saat itu bernama Perusahaan Asuransi Kerugian Eka Nusa.

2.1.1 Visi dan Misi Perusahaan

Visi dan misi menjadi pemacu semangat dan penerangan dalam menjalankan semua kebijakan dan kegiatan perseroan, baik secara internal maupun eksternal. Memperhatikan latar belakang perusahaan dan tantangan di masa yang akan datang, telah di tetapkan pula :

1) Visi PT. Asuransi Jasa Indonesia adalah menjadi perusahaan asuransi yang tangguh dalam persaingan global dan menjadi Market Leader di pasar domestik.

2) Misi PT. Asuransi Jasa Indonesia adalah menyelenggarakan usaha asuransi kerugian dengan reputasi international melalui peningkatan pangsa pasar, pelayanan prima, dan tetap menjaga tingkat kemampulabaan serta memenuhi harapan stakeholder.

Sebagai suatu ukuran yang konkrit maka terhadap misi tersebut digunakan 5 (lima) parameter sebagai berikut:

a. Pendapatan premi Bruto b. Laba Perusahaan

2.1.2 Nilai dan Budaya Perusahaan

Dalam rangka mencapai visi dan misi perusahaan, Asuransi Jasindo memiliki budaya perusahaan yang harus dilaksanakan oleh seluruh jajaran Asuransi Jasindo

dari Direksi sampai dengan pegawai yang paling bawah, yakni budaya “3A”,

kepanjangan dari Asah, Asih dan Asuh.

a. Asah, memuat pesan profesionalisme yang mengharuskan setiap sumber daya manusia Asuransi Jasindo senantiasa mengasah keahlian dan kecerdasannya lewat proses belajar secara terus menerus, sehingga pada gilirannya akan menghasilkan sumber daya manusia yang cerdas.

b. Asih, mewajibkan setiap sumber daya manusia di Asuransi Jasindo saling menghormati dan menghargai agar terdapat keharmonisan dan kenyamanan dalam lingkungan kerja.

Dalam perkembangannya, sejalan dengan upaya manajemen dan seluruh jajaran pegawai serta untuk mengarahkan segala daya guna meningkatkan mutu pelayanan dan kepuasan pelanggan, maka kekuatan “3A” telah dijabarkan lebih lanjut

dalam bentuk kata kunci “CARE” yang merupakan kepanjangan dari Cepat, Akurat,

Ramah dan Efisien yang secara sadar menyatakan bahwa:

Cepat, berarti bahwa kecepatan pelayanan akan memberikan kepastian dan ketenangan bagi tertanggung maupun calon tertanggung.

Akurat, menyatakan bahwa keakurasian akan menjamin kepuasan tertanggung dalam memperoleh kepastian dalam berasuransi dengan Asuransi Jasindo.

Ramah, berarti keramahan merupakan wujud dari budaya kerja yang bertujuan memberikan kenyaman dan pengayoman dalam kemitraan. Efisien, menjamin nilai produk yang ditawarkan serta layanan yang diberikan

2.1.3 Logo Perusahaan

PT. Asuransi Jasa Indonesia memiliki logo sebagai berikut;

1) Gambar disamping kiri mengilustrasikan burung elang, maksudnya Jasindo harus bertindak cekatan layaknya burung elang dalam melaksanakan kegiatan usahanya

2) Background warna biru muda menjadi biru tua, artinya Jasindo dari waktu kewaktu harus lebih dewasa dalam menjalankan usahanya

3) Tulisan putih menggambarkan sifat jujur, transparan dan akuntabilitas.

4) Garis horizontal dibawah mewakili kesetiaan Jasindo yang selalu berpegang teguh terhadap kearifan lokal, aturan dan Undang – undang yang berlaku di mana ia menjalankan usahanya.

Sumber : PT Asuransi Jasa Indonesia

Gambar 2.1

2.2 Struktur Organisasi Perusahaan

Struktur organisasi merupakan suatu susunan kedudukan dari masing-masing unit yang berdiri sesuai dengan dan wewenang masing-masing. Begitu halnya pada PT. Asuransi Jasa Indonesia memiliki struktur organisasi yang menunjukan masing-masing unit fungsi dan peranan para pegawai secara jelas.

Sumber Daya Manusia PT. Asuransi Jasa Indonesia (Persero) adalah unsur kunci yang strategis yang mendukung keberhasilan usaha berjumlah 972 orang berada di Kantor Pusat dan seluruh Kantor Cabang. Fungsi yang dilaksanakan adalah sebagai Underwriter, Surveyor, In-house Adjuster dan para ahli Pemasaran, Keuangan, Sumber Daya Manusia, Teknologi Informasi dan Hukum yang secara bersama berintegrasi dalam satu sinergi yang kokoh melaksanakan berbagai fungsi perusahaan. Personil-personil tersebut dijadikan andalan dibidangnya dengan berbekal pendidikan formal sarjana Teknik, Ekonomi, Akuntan, Hukum dan melalui pengalaman serta latihan intensif.

Ruang lingkup operasional perusahaan adalah seluruh Indonesia baik tingkat Provinsi maupun tingkat Kotamadya (Kabupaten) dengan jumlah 70 (tujuh puluh) Kantor Cabang, 1 Kantor Cabang Syariah dan 1 (satu) Kantor Cabang Luar Negeri (Labuan Kuala Lumpur) menerima Direct Business maupun Indirect Business dari Ceding Company.

Sumber : PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi

2.3 Deskripsi Jabatan

Tugas dan fungsi Dewan Tertinggi PT. Asuransi Jasa Indonesia ;

1. Kepala Kantor Cabang :

a) Mengusahakan kelancaran dan ketertiban pelaksanaan pekerjaan serta mengusahakan pengamanan, pemanfaatan dan pengembangan sumber daya manusia, alat atau sarana fisik serta dana milik perusahaan di lingkungan kantor cabang.

b) Membantu upaya pemasaran jasa asuransi kepada calon tertanggung yang di nilai potensial di wilayah kerjanya.

c) Menandatangani polis-polis, laporan-laporan, memo, nota dinas, dan menandatangani nota dinas atau mengoreksi surat surat lainnya.

d) Memberikan persetujuan klaim, akseptasi, keuangan dan sebagainya. e) Membangun citra perusahaan yang baik di wilayah kerja kantor cabang. f) Menilai konduite dan mengusulkan promosi atau mutasi jabatan bawahannya. g) Berhubungan dengan instansi atau pihak luar perusahaan dalam batas

wewenang yang ditetapkan.

h) Mengajukan Rencana Anggaran Tahunan untuk keperluan kantor cabang. i) Memutuskan dan menandatangani perubahan dan pembatalan atas nota

j) Menandatangani cek, billyet giro dan surat perintah transfer serta memberikan tugas-tugas khusus kepada bawahannya.

2. Kepala Unit Teknik dan Penyelesaian Klaim :

a) Memonitor kinerja masing-masing fungsi dan membuat rekomendasi secara langsung kepada kantor cabang perihal persetujuan klaim maupun fungsi-fungsi lainnya.

b) Memimpin, memotivasi, membina dan mengembangkan bawahan yang ada dilingkungan unit teknik.

c) Memelihara, menilai dan memberikan saran penyempurnaan terhadap sistem, prosedur, tata kerja di lingkungan terkait.

d) Menjalin kerja sama dengan unit-unit kerja lain di lingkungan kantor cabang. e) Melaksanakan tugas-tugas khusus yang diberikan oleh kepala kantor cabang. f) Membina hubungan baik dengan instansi di luar perusahaan yang

berhubungan dengan kegiatan Kepala Unit Teknik dengan batas wewenang yang telah ditetapkan.

g) Melaksanakan kegiatan registrasi surat tuntutan ganti rugi.

h) Menggunakan, mengatur sumber daya manusia, alat atau sarana fisik yang berada di lingkungan unit teknik.

j) Membubuhkan paraf pada dokumen-dokumen klaim sebagai tanda persetujuan sesuai batas wewenang yang diberikan.

k) Berhubungan dengan instansi atau pihak di luar perusahaan dalam batas wewenang yang telah ditetapkan.

l) Menyampaikan pendapat kepada Kepala Kantor Cabang tentang hal-hal yang berhubungan dengan pelaksanaan kegiatan untuk tujuan penyempurnaan.

3. Kepala Unit Pemasaran

a) Berhak dan berkewajiban mencari nasabah baik perorangan, instansi maupun perusahaan.

b) Membina nasabah dan memberikan bimbingan tentang pentingnya berasuransi.

c) Membantu perencanaan-perencanaan untuk mendapatkan kepercayaan konsumen maupun data-data pemasukan premi.

d) Membuat rekomendasi pada unit akseptasi atau produksi untuk membuat polis.

e) Menyampaikan secara jelas dan terperinci kepada tertanggung tentang isi dan perjanjian yang terdapat dalam polis.

g) Memberikan penawaran harga pada setiap nasabah sehubungan proyek-proyek, pos-pos, BUMN dan BUMD.

h) Memintakan persetujuan kepada divisi underwriting kantor pusat untuk menentukan tarif sebagai dasar kesepakatan harga untuk tertanggung.

i) Dapat meminta data secara langsung kepada masing-masing unit baik yang berhubungan dengan premi maupun klaim.

4. Kepala Unit Keuangan :

a) Mengusahakan kelancaran dan ketertiban pelaksanaan pekerjaan serta mengusahakan dan mengembangkan sumber daya manusia, alat atau sarana fisik milik perusahaan di lingkungan kerja unit keuangan.

b) Merencanakan dan mengusulkan secara kuantitaif dan kualitatif sumber daya manusia, peralatan dan sarana fisik untuk membantu unit keuangan.

c) Melaksanakan kegiatan administrasi pembukuan dan keuangan di kantor cabang.

d) Mengelola penggunaan dana, menyusun penggunaan aliran dana mingguan, pertanggungjawaban keuangan dan penyelenggaraan administrasi yang berkaitan dengan seluruh kegiatan unit keuangan.

f) Menandatangani laporan-laporan, memo, nota dinas, dan surat-surat lainnya

yang berhubungan dengan kedinasan.

g) Menilai konduite dan mengusulkan promosi atau mutasi jabatan serta memberikan tugas-tugas khusus kepada bawahannya.

h) Memutuskan dan menandatangani perubahan dan pembatalan atas nota penutupan pertanggungan yang telah diterbitkan serta menandatangani surat-surat pemberitahuan pengambilan premi sesuai dengan batas wewenang yang telah ditetapkan.

i) Memutuskan dan menandatangani seluruh surat persetujuan, penolakan, pembatalan, klaim sesuai dengan batas wewenang yang telah ditetapkan. j) Mengajukan Rencana Anggaran Tahunan untuk keperluan kantor cabang.

2.4

Aspek Kegiatan Perusahaan

Tebel 2.1

Personalia setiap kantor cabang yang berada di Jawa Barat pada PT. Asuransi Jasa Indonesia Tahun 2009/2010

RITEL CIREBON BOGOR TASIKMALAYA JUMLAH

1 Kepala

Sumber : PT. Asuransi Jasa Indonesia

Mengenai produk korporasi yang dipasarkan, mengacu pada meningkatnya laju pembangunan di Indonesia pada berbagai sektor kehidupan, mengundang pula semakin meningkatnya risiko yang dihadapi. Risiko ini dapat timbul dalam berbagai bentuk, seperti kerusakan alat-alat, terganggunya transportasi, rusaknya proyek hasil pembangunan dan lain sebagainya. Hal-hal tersebut bila tidak dipertimbangkan upaya perlindungan dari berbagai risiko dapat menimbulkan kerugian keuangan yang tidak sedikit. Di samping itu, segala pekerjaan yang telah diselesaikan pun perlu dihindarkan dari kemungkinan risiko-risiko kerusakan.

Secara garis besar produk korporasi yang ditawarkan oleh PT. Asuransi Jasa Indonesia diantaranya adalah ;

1. Asuransi Pengangkutan (Marine Cargo) termasuk pengangkutan ekspor, import dan antar pulau melalui pengangkutan laut, sungai, dan udara, Containers Insurance, Paket Pos, Barang pindahan, serta Pengiriman Souvenir

2. Asuransi Kebakaran (Fire) termasuk Property All Risk, Energy related business, Industri All Risk, Loss of Profit Following Fire, Gempa Bumi, Mining, Ruko, Pasar dan Rumah Tinggal.

4. Asuransi Engineering termasuk Contractors All Risk (CAR), Erection All Risk, Contractor Plant Machinery Project, Machinery Break Down (MB), Civil Engineering related risk, LOP Following MB & CAR, Deteriotion of Stock.

5. Asuransi Oil and Gas meliputi Construction All Risk, Operasional All Risk (Property Damage Insurance), Marine Cargo/Hull Insurance, Energy Exploration and Development Insurance (Rig Insurance) dan Liability Insurance.

6. Asuransi Rangka Kapal (Marine Hull), termasuk hampir seluruh jenis kapal, Builder Risk, dan Floating Crane.

7. Kendaraan Bermotor, termasuk Alat Berat, Kendaran roda dua dan roda empat, Tramp dan Third Party Liability.

8. Aneka, termasuk Personal Accident, Public Liability, Comprehensive General Liability, Produc Liability, dan Liabilty lainnya, CIT, CIS, CICB, Contractual Liability,Stevedore Liability, Fidelity Guarantee, Profesional Indemnity, Legal Liability, Export Credit, Consequence Loss, Install Erection, Livestock, Golf, Freight Forwarder Liability, Umbrella, Moveble All Risk, Asuransi TV, Personal Perfect, Flight Insurance, Workmens Compensation Act, Extrasure Insurance, Employer Liability, Deposan, Asuransi Keluarga, Asuransi Kaca, Kebongkaran, Jasa Titipan, Wisatawan, dll.

Perhitungan premi dan periode penutupan untuk asuransi Kebakaran, Aviation, Rangka Kapal, Marine Hull dan Kendaraan Bermotor pada umumnya dilakukan per tahun (annual basis) sedangkan untuk asuransi Marine Cargo, dan aneka berdasarkan periode jangka pendek (short period) kurang dari 1 tahun, dan untuk asuransi Engineering berdasarkan jangka waktu kontrak pekerjaan engineering tersebut termasuk pemeliharaan.

Produk ritel di PT. Asuransi Jasa Indonesia mengacu kepada suatu risiko terjadinya musibah yang tidak pernah terduga, jika datang musibah tersebut tidak bisa dihindarkan, baik pada masyarakat korporasi maupun masyarakat perseorangan. Untuk itulah PT. Asuransi Jasa Indonesia selain memberikan pelayanan jasa terhadap objek asuransi yang kompleks dan berskala besar juga mengembangkan hal yang sama terhadap objek asuransi perseorangan bagi masyarakat umum.

Untuk tujuan tersebut PT. Asuransi Jasa Indonesia mengembankan beberapa jenis asuransi untuk produk ritel, antara lain :

2. Asuransi Graha merupakan kombinasi atau paduan antara asuransi kebakaran, kecelakaan diri dan meninggal dunia biasa yang ditujukan untuk segmen Debitur Kredit Pemilikan Rumah Perbankan baik secara perorangan maupun kumpulan.

3. Asuransi Oto merupakan gabungan asuransi kendaraan bermotor dan kecelakaan diri pengemudi serta penumpangnya.

4. Asuransi Karisma merupakan penggabungan asuransi kebakaran rumah, pencurian/perampokan dan kecelakaan diri penghuninya.

5. Asuransi Pelangi merupakan asuransi kecelakaan diri penumpang pesawat terbang dalam perjalanan tertentu.

6. Asuransi Lintasan merupakan asuransi kecelakaan diri penumpang pesawat terbang, kapal laut, kereta api, dan kendaraan darat lainnya dalam periode tertentu.

7. Asuransi Keluarga merupakan penggabungan dari tujuh jenis pertanggungan dan mencakup pemberian proteksi terhadap risiko kebakaran rumah dan inventarisnya serta kecelakaan diri anggota keluarga, kendaraan bermotor dan tuntutan pihak ketiga.

peningkatan kapasitas pertanggungan dengan penyebaran resiko kepada reasuradur antara lain baik treaty maupun fakultatif.

Dalam negeri:

1) PT. Tugu Reasuransi Indonesia 2) PT. Reasuransi Internasional Ind.

Luar negeri:

30

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Pada saat melaksanakan Kuliah Kerja Praktek di PT. Asuransi Jasa Indonesia, penulis ditempatkan di divisi underwriting non-marine, tepatnya dibagian Asuransi kebakaran di PT. Asuransi Jasa Indonesia.

Asuransi kebakaran di PT. Asuransi Jasa Indonesia meliputi asuransi kebakaran clan perluasan jaminannya terhadap gempa bumi, badai, banjir, topan clan lain lain terhadap industri hingga asuransi rumah tinggal, rumah susun, perkantoran, show room mobil, toko, gudang hingga gangguan usaha akibat kebakaran, dan lain - lain.

Kebakaran merupakan bencana yang paling sering dihadapi dan bisa digolongkan sebagai bencana alam atau bencana yang disebabkan oleh manusia. Bahaya kebakaran dapat terjadi setiap saat, karena banyak peluang yang dapat memicu terjadinya kebakaran.

3.2 Teknis Pelaksanaan Kerja Praktek

seminggu, yaitu dari hari Senin sampai dengan hari Jum’at, dengan jam kegiatan mengikuti jam kerja perusahaan, yaitu dimulai dari pukul 08.00 - 17.00 WIB. Perusahaan memperbolehkan seluruh staff dan karyawannya untuk istirahat makan siang yaitu pada jam 12.00 – 13.00. Sebenarnya menu makan siang sudah disediakan oleh pihak kantor, dengan harapan supaya para staff dan karyawannya tidak repot-repot keluar untuk makan siang.

Kegiatan pokok yang dilakukan penulis selama Kuliah Kerja Praktek PT. Asuransi Jasa Indonesia yaitu membantu bagian asuransi kebakaran dalam melakukan beberapa tugas yang sudah menjadi kewenangannya. Kegiatan administrasi merupakan hal pertama yang penulis kerjakan di bagian asuransi kebakaran, yaitu ;

1) Membantu menyusun dan memverifikasi surat permohonan penutupan asuransi yang masuk dari tertanggung

2) Meng- input data tertanggung / pemegang polis ke sistem yang sudah tersedia ( STAR Jasindo)

3) Membantu proses produksi polis asuransi kebakaran yang dilakukan sesuai ISO di lingkungan PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi.

3.3 Hasil Pelaksanaan Kerja Praktek

alangkah baiknya apabila kita terlebih dahulu mengetahui pengertian kebakaran dan risiko di dalam industri asuransi.

Definisi kebakaran menurut Depnaker: "Suatu reaksi oksidasi eksotermis yang berlangsung dengan cepat dari suatu bahan bakar yang disertai dengan

timbulnya api atau penyalaan." Definisi kebakaran menurut pengertian Asuransi

secara umum: "Sesuatu yang benar-benar terbakar yang seharusnya tidak terbakar

dan dibuktikan dengan adanya nyala api secara nyata, terjadi secara tidak sengaja,

tiba-tiba serta menimbulkan kecelakaan atau kerugian."

Definisi dari Api menurut National Fire Protection Association (NFPA) adalah suatu massa zat yang sedang berpijar yang dihasilkan dalam proses kimia oksidasi yang berlangsung dengan cepat dan disertai pelepasan energi/panas.

Kata “risiko“ sering kita dengar dalam pembicaraan sehari-hari dan kelihatannya orang yang menggunakan kata tersebut mengerti dengan baik arti dari kata risiko.

Risiko menurut George E. Redja adalah “ ketidakpastian yang memungkinkan lahirnya peristiwa kerugian/ loss ( 2007, p.3 ).

Risiko banyak sekali jenisnya, tentu dengan kemungkinan kerugian yang berbeda pula, dan salahsatunya adalah risiko kebakaran, tetapi untuk meminimalisasi risiko tersebut tidak ada salahnya kita mengalihkannya dengan membeli sebuah polis asuransi kebakaran.

Proses penutupan asuransi kebakaran di lingkungan PT. Asuransi Jasa Indonesia tentunya tidak berbeda jauh dengan proses penutupan asuransi kebakaran di perusahaan-perusahaan lainnya, hanya saja mungkin yang membedakannya adalah alur / tahapan penutupannya tersebut.

Sebelum membahas proses penutupan asuransi kebakaran di lingkungan PT. Asuransi Jasa Indonesia kantor cabang Bandung Korporasi, penulis akan membahas hal-hal yang menjadi dasar pokok dalam penutupan asuransi terlebih dahulu, yang dirasa cukup penting untuk kita ketahui.

Dalam proses penutupan asuransi, ada empat pokok ( principles ) yang menjadi dasar dari penutupan asuransi, keempat dasar penutupan tersebut adalah sebagai berikut;

1) Principle of Insurable Interest

2) Principle of Utmost Good Faith

Penutupan asuransi baru dianggap berlaku atau sah apabila dilakukan atas dasar itikad baik.

3) Principle of Indemnity

Dasar penggantian kepada tertanggung dalam hal kerugian setinggi-tingginya adalah sebesar kerugian yang dideritanya.

4) Principle of Subrogation

Apabila tertanggung telah mendapat penggantian dari satu pihak atas dasar

indemnity, maka ia tidak berhak lagi memperoleh penggantian dari pihak lain, walaupun jelas bahwa pihak lain itu bertanggung jawab pula atas kerugian dimaksud. Penggantian dari pihak lain harus diserahkan kepada asuransi yang telah memberikan ganti rugi atau indemnity.

3.3.1 Proses Penyelesaian Klaim Asuransi Kebakaran pada PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi

Perusahaan Adjuster adalah perusahaan terbatas yang berdiri sendiri diluar perusahaan asuransi yang mendapatkan izin usaha dari Departemen Keuangan sebagaimana halnya dengan perusahaan asuransi.

Keberadaan perusahaan Adjuster di Indonesia dimulai pada tahun 1970an dan saat ini diatur dalam Undang-Undang Republik Indonesia No.2 tahun 1992.

Dalam industri asuransi kerugian, dikenal dua jenis perusahaan adjuster yaitu ;

1) Loss Adjusters

Yaitu perusahaan adjuster yang melakukan penilaian atas kerugian klaim-klaim non-marine, terutama klaim kebakaran, loss of profit dan sebagainya.

2) Average Adjusters

Perusahaan jasa Adjuster yang melakukan penilaian ( adjustment ) khusus terhadap kerugian atau klaim-klaim marine baik rangka/bangunan kapal ( Hull ) maupun muatannya ( Cargo ).

3.3.2 Prosedur Tuntutan Ganti Rugi Pada Penutupan Asuransi Kebakaran di Lingkungan PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi

Prosedur tuntutan ganti rugi diatur dalam polis, misalnya mengenai periode/jangka waktu pemberitahuan mengenai adanya suatu klaim. Tertanggung diwajibkan untuk memberikan informasi dan bekerjasama dengan baik saat pihak asuransi atau pihak ketiga yang ditunjuk untuk melakukan pemeriksaan atas kerugian yang dimaksud. Dalam prosedur tuntutan ganti rugi atas sebuah klaim dapat bervariasi atau tergantung daripada sifat dan besarnya kerugian tersebut. Akan tetapi, ada bebarapa acuan yang bisa dijadikan sebagai pegangan yaitu sebagai berikut ;

1) Tertanggung harus menginformasikan kepada pihak asuransi adanya / terjadinya suatu klaim dengan memberitahukan ;

a) Nomor polis yang mengalami kerugian b) Jenis dan penyebab kerugian

c) Tanggal dan waktu terjadinya kerugiann

d) Posisi atau lokasi kejadian ( misal terbuka atau disegel oleh pihak yang berwajib )

e) Perkiraan besarnya kerugian sementara.

melokalisir menjalarnya kerusakan atau melakukan tuntutan kepada pihak ketiga yang mungkin bertanggung jawab atas kerugian tersebut.

3) Membuat berita acara mengenai kejadian atau mempersiapkan saksi mata untuk dimintai keterangan oleh pihak penanggung ( pihak asuransi ) atau pihak lain yang ditunjuk untuk mewakili penanggung.

4) Melakukan perbaikan darurat terhadap bangunan untuk menghindari kerugian yang lebih besar setelah mendapatkan persetujuan dari pihak penanggung. 5) Mempersiapkan dokumen-dokumen yang berhubungan dengan harta benda

yang diasuransikan baik yang mengalami kerusakan atau tidak, yaitu berupa dokumen teknik, laporan keuangan, faktur penjualan/pembelian dan lain – lain.

6) Mempersiapkan teknisi atau tenaga ahli untuk memberikan keterangan pada saat pemeriksaan yang dilakukan oleh pihak asuransi atau pihak lainyang ditunjuk.

Setelah pihak asuransi atau pihak ketiga melakukan peninjauan di lokasi kejadian, maka pihak ini akan memberikan saran – saran atau meminta tertanggung untuk melakukan/menyampaikan hal-hal berikut ;

2) Menyampaikan seluruh daftar harta benda yang ada di lokasi kebakaran dengan menjelaskan harga satuan dan faktur pembelian untuk masing - masing jenis.

3) Memisahkan bagian bangunan/barang yang baik dan yang rusak untuk dapat dilakukan perhitungan fisik oleh petugas asuransi atau pihak lain yang di tunjuk .

4) Menyampaikan dokumen – dokumen lain untuk mendukung klaim yang diajukan.

Setiap tertanggung yang sudah melengkapi seluruh persyaratan untuk melakukan penutupan asuransi, barulah si tertanggung tersebut bisa melakukan permohonan untuk dilakukannya proses penutupan asuransi.

3.3.3 Proses Penutupan Asuransi Kebakaran sesuai ISO di lingkungan PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi

Berikut adalah alur/proses penutupan asuransi kebakaran sesuai ISO di lingkungan PT. Asuransi Jasa Indonesia kantor cabang Bandung Korporasi ;

2) Surat permohonan dari tertanggung yang telah masuk kemudian selanjutnya di analisa, apakah ada perubahan dari perjanjian-perjanjian sebelumnya ( perubahan rate, penambahan/pengurangan objek yang diasuransikan, dll. )

3) Selanjutnya data yang sudah di analisa dan fixed di input kedalam sistem database yang terhubung secara online keseluruh kantor cabang di Indonesia, sistem tersebut beranama STAR Jasindo.

4) Data tertanggung yang sudah masuk STAR Jasindo kemudian dikirim kebagian Verifikasi untuk diperiksa kembali dan dilakukan proses approval

sebelum polis diterbitakan.

5) Kemudian setelah bagian verifikasi menyetujui semuanya polis pun di cetak/diterbitkan.

6) Polis yang sudah diterbitkan / dicetak selanjutnya dipecah terlebih dahulu, dan diserahkan kembali kebagian verifikasi untuk proses penandatanganan pihak-pihak terkait.

7) Sebelum Polis sampai kepada tangan tertanggung, polis yang sudah melalui beberapa proses tersebut terlabih dahulu masuk ke bagian inkaso, kemudian setelah melewati bagian inkaso inilah polis asuransi diserahkan kepada tertanggung.

40

BAB IV

KESIMPULAN DAN SARAN

4.1KESIMPULAN

Berdasarkan pada pembahasan yang telah diuraikan sebelumnya, maka penulis mendapatkan beberapa kesimpulan :

1) Dalam menyelesaikan suatu klaim, sering kali terjadi perbedaan pendapat antara kedua belah pihak dalam mengaplikasikan syarat-syarat dan kondisi dalam polis maupun perhitungan besarnya ganti rugi, maka untuk jalan keluarnya kedua belah pihak bisa menggunakan jasa pihak ketiga, yaitu perusahaan Adjuster.

2) Prosedur tuntutan ganti rugi sudah diatur dalam polis, tetapi tertanggung diwajibkan untuk memberikan informasi dan bekerjasama dengan baik saat pihak asuransi atau pihak ketiga yang ditunjuk untuk melakukan pemeriksaan atas kerugian tersebut, supaya proses ganti rugi bisa berjalan dengan baik dan menguntungkan kedua – belah pihak.

permohonan penutupan asuransi terlebih dahulu, kemudian melauli beberapa prose verifikasi, setelah semuanya disetujui baru lah polis bisa diterbitkan.

4.2

SARAN

Dari hasil kuliah kerja praktek yang penulis lakukan di PT. Asuransi Jasa Indonesia kantor cabang Bandung korporasi, mengenai proses penutupan asuransi kebakaran, ada beberapa saran yang dapat penulis sampaikan sebagai bahan pertimbangan perusahaan yaitu ;

1) Dalam menghadapi era persaingan yang begitu ketat, sebaiknya pihak PT. Asuransi Jasa Indonesia kantor cabang Bandung korporasi khususnya, menyediakan beberapa pilihan cara proses penutupan asuransi dan tertanggung bisa memilih sesuai dengan kebutuhannya masing – masing. 2) Untuk meminimalisasi kesalahfahaman saat proses penutupan asuransi,

hendaknya bahasa yang digunakan dalam perjanjian benar - benar dimengerti oleh kedua belah pihak, khususnya pihak tertanggung.

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh jenjang S1

Program Studi Manajemen

Oleh :

NAMA

WILDAN TAUFIK

NIM

21207054

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

47

DAFTAR RIWAYAT HIDUP

Wildan Taufik masih tercatat sebagai mahasiswa aktif di Program Studi Manajemen, Fakultas Ekonomi, Universitas Komputer Indonesia, Bandung. Lahir di Garut, 12 Mei 1988 / 25 Ramadhan 1409 H tepatnya di Kp. Sirnagalih, Desa pamalayan Kec. Cisewu, Kab. Garut. Berikut daftar riwayat hidup selengkapnya.

Nama : Wildan Taufik

Umur : 22 Tahun

Tempat dan tanggal lahir : Garut, 12 Mei 1988

Anak ke : 2 dari 3 bersaudara

Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Kp. Sirnagalih RT 02/11 Ds. Pamalayan Kec. Cisewu Kab. Garut

PENDIDIKAN

1. SD : MIN Miftahul Khoir 1995-2001, berijazah 2. SLTP : MTsN 1 Cisewu 2001-2004, berijazah 3. SMU : SMA Negeri 1 Cisewu 2004-2007, berijazah 4. P.T : Sedang menempuh Program S1 di Fakultas

Ekonomi Program Studi Manajemen UNIKOM,

ii Bismillahirrohmanirrohim.

Allhamdulillahirabbil’alamin, Penulis panjatkan puji syukur kehadirat Allah

SWT atas segala rahmat dan karunia-Nya, Laporan Kerja Praktek ini yang ditulis untuk memenuhi salah satu syarat menempuh jenjang strata satu, pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Komputer Indonesia, dapat diselesaikan dengan baik. Shalawat beserta salam semoga selamanya tetap dicurahkan kepada Nabi Muhammad S.A.W.

Adapun judul Laporan Kerja Praktek ini adalah “Proses Penutupan

Asuransi Kebakaran Sesuai Iso Di Lingkungan PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi ”.

Penulis menyadari bahwa dalam penulisan Laporan Kerja Praktek ini, masih banyak kekurangannya. Hal ini disebabkan keterbasan waktu dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari semua pihak yang bersifat membangun.

iii Komputer Indonesia (UNIKOM).

2. Yth. Prof. Dr. Hj. Umi Narimawati, Dra, S.E, M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM). 3. Yth. Ibu Linna Ismawati S.E., M.Si selaku Ketua Program Studi

Manajemen Universitas Komputer Indonesia (UNIKOM) juga sebagai pembimbing penulisan Laporan Kerja Praktek.

4. Yth. Ibu Elvira Azis S.E., M.T selaku Dosen Wali dan koordinator Kerja Praktek.

5. Kedua orang tua saya tercinta, Ibu Imas Rohaeti dan Bapak Suryaman

yang telah memberikan dukungan moral dan material serta do’a yang

tak pernah berhenti dipanjatkan kepada Sang Maha Pencipta, Allah S.W.T.

6. Yth. Bapak H. Sudana, S.E selaku pembimbing Kerja Praktek di PT. Asuransi Jasa Indonesia.

iv

saran yang bersifat membangun dari berbagai pihak. Dengan segala kekurangan dan keterbatasan yang terdapat didalamnya, penulis berharap laporan Kuliah Kerja Praktek ini dapat bermanfaat untuk semua pihak yang memerlukannya.

Bandung, Oktober 2010 Penulis

v

LEMBAR PENGESAHAN……… i

KATA PENGANTAR……… ii

DAFTAR ISI ……… v

DAFTAR TABEL……… vii

DAFTAR GAMBAR……… viii

DAFTAR LAMPIRAN……… ix

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek……….. 1

1.2 Tujuan Kerja Praktek……….. 6

1.3 Kegunaan Kerja Praktek……….. 7

1.4 Lokasi dan Waktu Kerja Praktek……… 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan……… 9

2.2 Struktur Organisasi Perusahaan……… 17

vi

BAB III PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek……… 30

3.2 Teknik Pelaksanaan Kerja Praktek……… 30

3.3 Hasil Pelaksanaan Kerja Praktek……… 31

3.3.1 Proses Penyelesaian Klaim Asuransi Kebakaran pada PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi ………. 34 3.3.2 Prosedur Tuntutan Ganti Rugi Pada Penutupan Asuransi Kebakaran di Lingkungan PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi ……… 36 3.3.3 Proses Penutupan Asuransi Kebakaran sesuai ISO di lingkungan PT. Asuransi Jasa Indonesia Kantor Cabang Bandung Korporasi ……….. 38 BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan……… 40

4.2 Saran……… 41

LAMPIRAN –LAPMIRAN………. 42

vii

Tabel 1.4 Jadwal Kuliah Kerja Praktek ………... 8 Tabel 2.1Personalia setiap Kantor Cabang di Jawa Barat pada PT. Asuransi Jasa

viii

Gambar 2.1 Logo Jasindo……….. 16

ix

Lampiran 1 Surat permohonan kuliah kerja Praktek………. 42

Lampiran 2 Surat Penerimaan Kuliah Kerja Praktek………. 43

Lampiran 3 Daftar Hadir Kuliah Kerja Praktek………..44

Lampiran 4 Nilai Kuliah Kerja Praktek……….. 45