275 DAFTAR RIWAYAT HIDUP

DATA PRIBADI`

Nama Lengkap : Nur Putriyana

NIM : 21112177

Tempat Tanggal Lahir : Bandung, 28 Juni 1994

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl. Kancra dlm I No. 52 Bandung, 40262

Email : nurputriyana@gmail.com

No HP : 085220861120

DATA PENDIDIKAN

Pengalaman Organisasi : 1. Anggota OSIS 2011

2. Anggota Himpunan Mahasiswa Akuntansi 2013

No. Tingkat Nama Sekolah Tempat Tahun Ijazah

1. SD SDN. Nilem 1 Bandung 2001-2006

2. SMP SMP Al- Ma’soem Bandung 2007-2009

PENGARUH LIKUIDITAS DAN PERPUTARAN

PERSEDIAAN TERHADAP PROFITABILITAS

(Studi kasus pada perusahaan sektor Otomotif dan Komponen yangTerdaftar di Bursa Efek Indonesia Tahun 2010-2014)

THE IMPACT OF LIQUIDITY AND INVENTORY TURNOVER

ON PROFITABILITY

(Case Study of Sector Automotive and Components Company Listed in Indonesia Stock Exchange Period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh : Nur Putriyana

21112177

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan usulan penelitian yang berjudul “Pengaruh Likuiditas dan Perputaran Persediaan terhadap Profitabilitas (Studi Kasus Pada Perusahaan Sektor Otomotif dan Komponen Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014)”. Usulan Penelitian ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

Dalam penulisan usulan penelitian ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan usulan penelitian ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka untuk segala masukan yang ditujukan untuk penyempurnaan usulan penelitian ini.

iv

arahan serta waktunya dalam menyelesaikan Laporan Penelitian ini. Maka dengan segala kerendahan hati dan rasa hormat peneliti mengucapkan terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak,CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia. 4. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Komputer Indonesia.

5. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

6. Untuk Eka Asokawaty, Gita Cornelly Junita M, dan Made Gita Saraswati terimakasih atas doa dan semangatnya.

7. Seluruh rekan-rekan kelas Akuntansi-5 dan rekan-rekan angkatan 2012 prodi Akuntansi yang selalu semangat dalam menempuh gelar S1 ini. 8. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas

v

Akhir kata saya ingin mengucapkan terimaka kasih banyak kepada Ayahanda Yasir dan Ibunda Zukra. Serta keluarga tersayang yang selalu tanpa pamrih mendoakan agar senantiasa sukses serta kakak-kakak Yoswindra, Neni Yulianti, dan Mardiansyah yang selalu memberikan semangat selama peneliti menyusun penelitian ini.

Semoga laporan penelitian ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT, Amin.

Bandung, Agustus 2016

vi DAFTAR ISI

Halaman

LEMBAR PENGESAHAN SURAT PERNYATAAN

SURAT KETERANGAN PUBLIKASI MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Masalah ... 8

1.4 Tujuan Penelitian ... 9

vii

1.5.1 Kegunaan Praktis... 9

1.5.2 Kegunaan Akademis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Likuiditas ... 10

2.1.1.1 Pengertian Likuiditas ... 10

2.1.1.2 Ukuran Rasio Likuiditas ... 11

2.1.1.3 Unsur – unsur Rasio Aktiva Lancar ... 14

2.1.2 Perputaran Persediaan ... 15

2.1.2.1 Pengertian Perputaran Persediaan ... 15

2.1.2.2 Rasio Perputaran Persediaan ... 16

2.1.3 Profitabilitas ... 16

2.1.3.1Pengertian Profitabilitas ... 16

2.1.3.2 Rasio Profitabilitas ... 17

2.2 Kerangka Pemikiran... 20

2.2.1 Pengaruh Likuiditas Terhadap Profitabilitas ... 20

2.2.2 Pengaruh Perrputaran Persediaan Terhadap Profitabilitas ... 21

2.3 Hipotesis ... 23

BAB III METODE PENELITIAN ... 24

3.1 Metode Penelitian yang Digunakan ... 24

3.2 Operasionalisasi Variabel ... 26

viii

3.3.1 Sumber Data ... 28

3.3.2 Teknik Pengumpulan Data ... 28

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian ... 30

3.4.1 Populasi ... 30

3.4.2 Penarikan Sampel ... 31

3.4.3 Tempat dan Waktu Penelitian ... 33

3.4.3.1 Tempat ... 33

3.4.3.2 Waktu Penelitian ... 33

3.5 Metode Pengujian Data ... 34

3.5.1 Rancangan Analisis ... 38

3.6 Pengujian Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Hasil Penelitian ... 48

4.1.1 Hasil Penelitian Deskriptif ... 48

4.1.1.1 Analisis Deskriptif Likuiditas (Current Ratio) Pada Perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia ... 49

4.1.1.2 Analisis Deskriptif Perputaran Persediaan Pada Perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia ... 53

4.1.1.3 Analisis Profitabilitas Pada Perusahaan Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia ... 57

4.1.2 Hasil Penelitian Verivikatif ... 61

ix

4.1.2.2 Uji Regresi Linier Berganda ... 68

4.1.2.3 Analisis Korelasi ... 71

4.1.2.4 Analisis Koefsien Determinasi ... 72

4.1.2.5 Pengujian Hipotesis ... 74

4.2 Pembahasan ... 78

4.2.1 Pengaruh Likuiditas Terhadap Profitabilitas ... 78

4.2.2 Pengaruh Perputaran Persediaan Terhadap Profitabilitas ... 81

BAB V KESIMPULAN DAN SARAN ... 84

5.1 Kesimpulan ... 84

5.2 Saran ... 85

5.2.1 Saran Operasional ... 85

5.2.2 Saran Akademis ... 86

DAFTAR PUSTAKA ... 88

LAMPIRAN ... 92

88

DAFTAR PUSTAKA

Abdul Hasyim Batubara (2010). Analisis Rasio Likuiditas dan Profitabilitas Pada PT. Bumi Flora. Jurnal Ilmiah Abdi Ilmu 131Vol.3 No.2 Desember 2010 ISSN : 1979 – 5408.

Agus Wibowo dan Sri Wartini.2012. Efisiensi Modal Kerja, Likuiditas Dan Leverage Terhadap Profitabilitas Pada Perusahaan Manufaktur Di BEI, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia Jurnal JDM Vol. 3, No. 1, 2012, pp: 49-58 Jurnal Dinamika Manajemen.

Andi Supangat.2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group. Andi Supangat.2010. Statistika dalam Kajian Deskriftif, Inferensi dan

Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group. Arowoshegbe, A. O., dan Idialu J. U. 2013. “Capital Structure and Profitability

of Quoted Companies in Nigeria”. International Journal of Business and Social Research (IJBSR). 3(3): 99-106.

Bambang Riyanto.2010. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Bunga Asri Novita, dan Sofie. 2015. Pengaruh Stuktur Modal dan Likuiditas Terhadap Profitabilitas. e-Journal Akuntansi Trisakti Volume. 2 Nomor. 1 ISSN : 2339-083.

Danang Sunyoto. 2013. Metodologi Penelitian Akuntansi. Cetakan Kesatu, Refika Aditama, Bandung.

Eka Ayu Rahayu dan Joni Susilowibowo.2014. Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan terhadap Profitabilitas Perusahaan Manufaktur. Universitas Negeri Surabaya.

Erik Pebrin Naibaho dan Sri Rahayu. 2013. Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas (Studi Empiris Perusahaan Makanan dan Minuman yang Terdaftar Di BEI Tahun 2008-2012). Universitas Telkom. Bandung.

Erma Risdo Tohonan Manurung, Gusnardi, dan Rina Selva Johan. 2012 .Pengaruh likuiditas dan leverage terhadap profitabilitas (study kasus pada perusahaan real estate dan property bursa efek Indonesia tahun 2005-2012) Pendidikan Ekonomi, FKIP-Universitas Riau.

Handono Mardiyanto. 2009. Intisari Manajemen Keuangan. Jakarta:Grasindo

89

Horngren., Charles T,. Datar., Srinkat M. .2008. Akuntansi Biaya: Penekanan Manajerial, Jilid 1. Jakarta: Indeks.

Horne, James C. Van & John M. Wachowicz jr. 2005.Prinsip-Prinsip Manajemen Keuangan.Edisi 13, Buku 1. Jakarta: Salemba Empat.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Edisi 11. Jakarta: PT Raja Grafindo Persada

Ima Hermawati.2007. Analisis pengaruh efisiensi modal kerja likuiditas dan solvabilitas terhadap profitabilitas, Semarang : Universitas Negeri Malang, 2007.

Innocent, Enekwe Chinedu, Okwo Ifeoma Mary & Ordu Monday Matthew. 2013. Financial Ratio Analysis as a Determinant of Profitability in Nigerian Pharmaceutical Industry. International Journal of Business and Management; Vol. 8, No. 8 ISSN 1833-3850.

Kasmir .2016. Analisa Laporan Keuangan. Jakarta: PT.RajaGrafindo Persada. Khidmat, Waqas Bin dan Rehman, Mobeen Ur. 2014. The impact of Liquidity &

Solvency on Profitability Chemical Sector of Pakistan. EMI, Vol. 6, Issue 3 ISSN: 1804-1299.

Mohamad Tejo Suminar. 2015. Pengaruh perutaran persediaan, perputaran piutang dan perputaran kas terhadap profitabilitas pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI 2008-2013. Jurnal. Universitas pandanaran. Semarang.

Ni Made Vironika Sari dan I G.A.N Budiasih. 2014. Pengaruh Debt To Equity Ratio, Firm Size, Inventory Turnover dan Assets Turnover pada Profitabilitas(Studi pada Perusahaan Wholesale and Retail Trade Yang Terdaftar Di Bursa Efek Indonesia). Bali: Fakultas Ekonomi dan Bisnis Universitas Udayana. ISSN: 2302-8556.

Nidya Afrinda.2013.Analisis Pengaruh Likuiditas dan Solvabilitas terhadap Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia(BEI).Universitas Sriwijaya

Nina Sufiana dan Ni Ketut Purnawati.2012. Pengaruh perputaran kas, perputaran piutang, perputaran persediaan terhadap profitabilitas. Jurnal Fakultas Ekonomi Universitas Udayana (Unud).

Novi Sagita Ambarwati, Gede Adi Yuniarta dan Ni Kadek Sinarwati. 2015. Pengaruh Modal Kerja, Likuiditas, Aktivitas Dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. E-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 Volume 3 No. 1.

90

Renny Sukawati.2015.Pengaruh Likuiditas, Leverage, dan Aktivitas Operasi terhadap Kemampuan Laba Pada PT.KAI DAOP 2 Bandung.Universitas Telkom Volume 1 No 4 ISSN 2338-9753.

Sofyan Syafri Harahap. 2010. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja grafindo Persada.

Sritua Arief. 2006. Metodologi Penelitian Ekonomi. Jakarta: UI Press.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sutrisno. 2012. Manajemen Keuangan.Yogyakarta:EKONISIA.

Syahri Alhusin.2003. Aplikasi Statistik Dengan SPSS 10 For Windows, Yogyakarta: Penerbit Graha Ilmu.

Ulzanah, Ashifa Arief and Isrochmani Murtaqi.2015.The Impact of Earning Per Share, Debt to Equity, and Current Ratio Towards The Profitability of Companies Listed In LQ45 from 2009-2013. Journal of Business and Management Vol.4, No. 1

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi,Narimawati dkk. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis.

Winanto Nawarcono.2010. Pengaruh Tingkat Perputaran Piutang, Persediaan, dan Modal Kerja terhadap Rentabilitas Ekonomi. ISSN-1411-3880.

Yulita Natalia Makaombohe, Ventje Ilat, dan Harijanto Sabijono.2014. Pengaruh Rasio Likuiditas dan Jumlah Kredit terhadap Profitabilitas Perbankan di Bursa Efek Indonesia.Universitas Sam Ratulangi Manado. Jurnal EMBA Vol.2 No.1 ISSN 2303-1174.

Zuni Hidayati Setyoningsih.2014. Pengaruh Leverage, Likuiditas, dan Aktivitas terhadap Profitabilitas (Studi Empiris pada Perusahaan yang Termasuk dalam Indeks LQ45 Non Bank di Bursa Efek Indonesia. Universitas Jember (UNEJ).

91 www.idx.com

www.sahamok.com

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Likuiditas

2.1.1.1Pengertian Likuiditas

Likuiditas berhubungan dengan masalah kepercayaan kreditor jangka pendek kepada perusahaan, artinya semakin tinggi likuiditas semakin percaya para kreditor jangka pendek. Likuiditas perusahaan ditunjukan oleh besar kecilnya aktiva lancar atau aktiva yang mudah dijadikan uang tunai, seperti kas, surat berharga, dan lain-lain. (Sutrisno,2012:14).

Menurut Sutrisno (2012:14) mendefinisikan pengertian likuiditas adalah :

”Kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya yang

segera harus dipenuhi.”

Menurut Kasmir (2016:129) mendefinisikan pengertian likuiditas adalah : “Rasio untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan).”

11

“Masalah Likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya dengan menggunakan aktiva lancarnya seperti kas, piutang dan investasi lainnya yang akan segera harus dipenuhi.”

Berdasarkan pengertian diatas dapat dikatakan bahwa likuiditas adalah rasio yang digunakan untuk mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendek yang sudah jatuh tempo.

2.1.1.2Ukuran Rasio Likuiditas

Menurut Kasmir (2016:133) jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya sebagai berikut:

1. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut:

Aktiva lancar merupakan harta perusahaan yang dapat dijadikan uang dalam waktu singkat (maksimal satu tahun). Dalam praktiknya sering kali dipakai bahwa rasio lancar dengan standar 200% (2:1) yang terkadang sudah dianggap

Current Ratio = a a a a a a

12

sebagai ukuran yang cukup baik atau memuaskan bagi suatu perusahaan. Artinya, dengan hasil rasio seperti itu, perusahaan sudah berada di titik aman dalam jangka pendek.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin.

2. Rasio Cepat (Quick Ratio atau Acid Test)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan. Artinya, nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. Untuk mencari quick ratio, diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan.

Rumus untuk mencari rasio cepat dapat digunakan sebagai berikut: Quick Ratio = a a a − P aa

a a a

13

3. Rasio Kas (Cash Ratio)

Rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank. Dapat dikatakan rasio ini menunjukan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya. Rumus untuk mencari rasio kas dapat di gunakan sebagai berikut:

4. Rasio Perputaran Kas

Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan. Rumus yang digunakan untuk mencari rasio ini adalah sebagai berikut:

5. Inventory to Net Working Capital

Inventory to Net Working Capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

Rasio Kas = a + a a a a

Sumber: Kasmir (2016:139)

Rasio Perputaran Kas = P a a a a

14

Rumus yang digunakan untuk mencari Inventory to Net Working Capital sebagai berikut:

Modal kerja tersebut terdiri dari pengurangan antara aktiva lancar dengan utang lancar”.

Penulis menggunakan rasio lancar (current ratio) karena Perhitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar. Sehingga perusahaan yang memiliki total aktiva lancar yang tinggi dapat dijadikan jaminan dalam memenuhi kewajiban jangka pendeknya dan menarik calon investor serta investor dalam membuat keputusan investasi atau kebijakan ekonomi sebuah perusahaan.

2.1.1.3 Unsur – unsur rasio aktiva lancar

1. Total Aktiva lancar a. Kas

b. Efek

c. Piutang dagang d. persediaan 2. Total hutang lancar

a. Utang dagang

Inventory to NWC = Persediaan Aktiva Lancar−Utang Lancar

15

b. Utang wesel

c. Utang jangka pendek

2.1.2 Perputaran Persediaan

2.1.2.1Pengertian Perputaran Persediaan

Rasio persediaan merupakan rasio dari rasio aktivitas yang digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Dari hasil pengukuran ini akan diketahui berbagai hal yang berkaitan dengan aktivitas perusahaan.

Maka dari itu terdapat beberapa pendapat dari para ahli mengenai perputaran persediaan diantaranya :

Menurut Sofyan Syafri Harahap (2010:308), perputaran persediaan adalah : “rasio ini menunjukan berapa cepat perputaran persediaan dalam siklus produksi normal.”

Sedangkan meurut Kasmir (2016:180), perputaran persediaan adalah :

“rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam

sediaan (Inventory) ini berputar dalam suatu periode.”

Menurut Sutrisno (2012:219), perputaran persediaan adalah :

16

Berdasarkan pengertian diatas dapat dikatakan bahwa perputaran persediaan adalah rasio yang digunakan untuk mengukur seberapa cepat persediaan berputar pada siklus normal dalam suatu periode.

2.1.2.2Rasio Perputaran Persediaan

Perputaran Persediaan (Inventory Turnover) dapat dihitung dengan rumus sebagai berikut :

Rata-rata persediaan diperoleh dari jumlah persediaan awal ditambah persediaan akhir tahun dibagi dua.

2.1.3 Profitabilitas

2.1.3.1Pengertian Profitabilitas

Salah satu ukuran utama keberhasilan manajemen dalam mengelola perusahaan adalah profitabilitas. Karena dengan besarnya nilai profitabilitas menunjukan semakin baik manajeman dalam mengelola perusahaan. Maka terdapat beberapa pendapat para ahli mengenai pengertian profitabilitas diantaranya :

Menurut Sofyan Syafri Harahap (2010:301), profitabilitas adalah :

“menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.”

Perputaran Persediaan = � � − �

17

Menurut Kasmir (2016:115), pengertian rasio profitabilitas adalah :

“rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.”

Menurut Sutrisno (2012: 222), rasio profitabilitas adalah :

“rasio untuk mengukur seberapa besar tingkat keuntungan yang dapat

diperoleh oleh perusahaan.”

Berdasarkan pengertian diatas dikatakan bahwa profitabilitas adalah rasio suatu perusahaan untuk menghasilkan laba selama periode tertentu dengan kemampuam dan sumber yang ada.

2.1.3.2Rasio Profitabilitas

Rasio profitabilitas ini dapat dibagi atas lima jenis yaitu : 1. Profit Margin

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Rumus yang bisa digunakan adalah sebagai berikut:

Profit Margin = E

� x 100%

18

2. Return On Asset (ROA)

Return On Asset adalah rasio yang menunjukan hasil (return) atas jumlah aktiva

yang digunakan dalam peusahaan. Rumus untuk mencari Return on Asset adalah

sebagai berikut :

Standar terbaik ROA menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 adalah 1,5%. Variabel ini mempunyai bobot nilai 15%. Skor nilai ROA ditentukan sebagai berikut;

Jika ROA bernilai :

a. Kurang dari 0%, skor nilai = 0 b. Antara 0% - 1%, skor nilai = 80 c. Antara 1% - 2%, skor nilai = 90 d. Lebih dari 2%, skor nilai = 100

3. Return On Equity adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, laba yang di perhitungkan adalah laba bersih setelah dipotong pajak atau EAT . Rasio ini dapat dihitung dengan menggunakan rumus sebagai :

ROA = � � �

�

19

4. Return On Investment (ROI)

Return On Investment merupakan kemampuan perusahaan untuk mengahislkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur ratio ini adalah laba bersih setelah pajak atau EAT.

5. Earning Per Share (EPS)

Earning Per Share adalah ukuran kemampuan perusahaan perusahaan untuk menghasilkan keuntungan perlembar saham pemilik. EPS dapat dihitung dengan rumus berikut :

Dalam penelitian ini penulis memilih profitabilitas dengan menggunakan return on assets karena rasio ini digunakan untuk mengukur kinerja manajemen perusahaan dalam mengelola aktiva yang dimilikinya. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai perusahaan sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin kecil.

ROI = �� x100%

Sumber : Sutrisno ( 2012:223)

ROE = �� x 100%

EPS = ��

ℎ ℎ x100%

20

2.2Kerangka Pemikiran

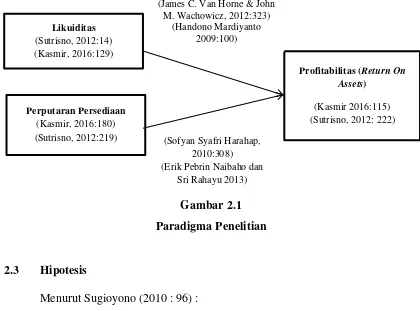

2.2.1 Pengaruh Likuiditas Terhadap Profitabilitas

Semakin besar tingkat aktiva lancar, semakin besar juga likuiditas perusahaan, jika hal-hal lainnya sama. Dengan likuiditas yang lebih besar, resiko semakin kecil, namun profitabilitas juga semakin kecil atau profitabilitas berbanding terbalik dengan likuiditas (James C. Van Horne & John M. Wachowicz yang diterjemahkan oleh Dewi Fitriasari dan Deny Amos Kwary, 2012:323). Sedangkan menurut Handono Mardiyanto (2009:100) peningkatan likuiditas justru akan menurunkan tingkat profitabilitas. Demikian juga sebaliknya. Likuiditas yang tinggi merupakan indikator bahwa resiko perusahaan rendah. Artinya, perusahaan aman dari kemungkinan kegagalan membayar berbagai kewajiban lancar. Namun hal itu harus merelakan rendahnya tingkat profitabilitas, yang akan berdampak terhadap rendahnya pertumbuhan perusahaan. Sebaliknya, jika perusahaan menginginkan profitabilitas yang tinggi, perusahaan harus bersedia menghadapi rendahnya likuiditas atau risiko yang kian meningkat atas kegagalan membayar atas kegagalan membayar kewajiban jangka pendek (yang bisa menyebabkan kebangkrutan usaha).

21

Penelitian yang dilakukan Nidya Afrinda (2013) menyimpulkan bahwa Current Ratio secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.Dan penelitian yang dilakukan oleh Ashifa Arief Ulzanah dan Isrochmani Murtaqi (2015) menyimpulkan The multiple regression analysis shows that Current Ratio has negative significance effect to the profitability (ROA) of

companies listed in LQ45 yang artinya analisis regresi berganda menunjukkan bahwa Current Ratio berpengaruh signifikan negatif terhadap profitabilitas (ROA) perusahaan yang terdaftar di LQ45.

2.2.2 Pengaruh Perputaran Persediaan Terhadap Profitabilitas

Semakin besar rasio perputaran piutang semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat (Sofyan Syafri Harahap, 2010:308)

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan di ubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka akan semakin tinggi pula tingkat profitabilitasnya (Menurut Horngren et al, 2008:250).

22

penelitian yang dilakukan Enekwe Chinedu Innocent (2013) menyatakan bahwa inventory turnover ratio (ITR) have a very strong relationship with profitability

company yang artinya perputaran persediaan (ITR) memiliki hubungan yang kuat dengan profitabilitas perusahaan.

Penelitian yang dilakukan Mohamad Tejo Suminar (2015) menyimpulkan bahwa secara parsial maupun simultan perputaran persediaan berpengaruh positif terhadap Return On Assets. Penelitian yang dilakukan Winanto Nawarcono (2010) menyimpulkan ada pengaruh signifikan antara variabel tingkat peputaran persediaan terhadap variabel rentabilitas ekonomi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan hasil enelitian yang dilakukan Nina Sufiana dan Ni Ketut Purnawati (2012) menyimpukan perputaran piutang dan perputaran persediaan berpengaruh positif terhadap profitabilitas Hal ini lebih disebabkan karena dalam perusahaan manufaktur, investasi modal kerja dominan pada piutang dan persediaan.

23

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugioyono (2010 : 96) :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Berdasarkan kerangka pemikiran tersebut, penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

1.

: Likuiditas Berpengaruh Terhadap Profitabilitas.2.

: Perputaran Persediaan Berpengaruh Terhadap Profitabilitas.Likuiditas (James C. Van Horne & John

24 BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Metode penelitian akan menentukan urutan-urutan proses analisis data yang akan disajikan secara sistematik. Karena dengan urutan proses analisis data dapat diketahui secara cepat dan membantu pemahaman dari penelitian tersebut (Danang Sunyoto, 2013: 19). Menurut Sugiyono (2009:2), mendefinisikan bahwa metode penelitian adalah sebagai berikut:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.”

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono dalam Umi Narimawati (2010:29) :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Sedangkan Sugiyono (2012:11) menjelaskan bahwa :

“Penelitian verifikatif pada dasarnya untuk menguji teori dengan pengujian hipotesis. Pengujian hipotesis dilakukan dengan menggunakan perhitungan statistik yang digunakan untuk menguji pengaruh dan terhadap Y. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.”

25

”Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat posivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Alasan peneliti memilih metode deskriptif dalam penelitian ini karena peneliti ingin mendeskripsikan tentang likuiditas, perputaran persediaan dan profitabilitas.

Objek penelitian menjadi sangat penting dalam sebuah penelitian, hal ini berhubungan dengan judul penelitian dan data yang diperlukan (Danang Sunyoto, 2013: 19). Menurut Sugiyono (2009:38) mendefinisikan bahwa objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

Obyek dalam penelitian ini adalah Likuiditas, Perputaran Persediaan dan Profitabilitas pada perusahaan sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia.

26

3.2 Operasionalisasi Variabel

Variabel penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010:38).

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan diukur dalam penelitian ini yaitu:

1) Variabel Bebas (Independent Variable) Menurut Sugiyono (2009:39) :

“Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).”

Sesuai dengan judul yang diteliti, maka yang menjadi variabel bebas (Variabel X) yaitu likuiditas dan perputaran persediaan.

2) Variabel Dependen

Menurut Sugiyono (2009:39), :

“Variabel dependen atau terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

Variabel dependen (Variabel Y) pada penelitian ini adalah profitabilitas.

27

terhadap profitabilitas perusahaan operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

28

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan.

Menurut Istijanto dalam Danang Sunyoto (2013:21) :

“Data primer adalah data asli yang dikumpulkan sendiri oleh peneliti untuk

menjawab masalah penelitiannya secara khusus.”

Menurut Danang Sunyoto (2013:21), data sekunder adalah :

“Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan obyek penelitian atau dapat dilakukan dengan menggunakan data dari Badan Pusat Statistik (BPS).”

Sumber data dalam penelitian ini adalah data sekunder berupa laporan keuangan Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara :

1) Penelitian secara langsung (Field Research)

29

diperoleh dengan cara dokumentasi dan wawacara langsung dengan narasumber.

a. Observasi (Observation)

Teknik pengumpulan data yang dilakukan dengan cara mempelajari dan mengadakan pengamatan secara langsung ke dalam perusahaan untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian.

b. Dokumentasi (Filling),

Dokumentasi yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, yaitu Bank yang terdaftar di Bursa Efek Indonesia. Dalam hal ini penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

c. Wawancara (Interview)

Wawancara yaitu pengumpulan data dengan cara melakukan tanya jawab yang berhubungan masalah yang akan diteliti dengan pihak-pihak yang terkait.

2) Studi pustaka (Library Research)

30

Berdasarkan penjelasan diatas, maka teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah dokumentasi (filling) dan studi kepustakaan (Library Research) dengan cara membaca buku-buku yang berhubungan dengan masalah yang menjadi objek penelitian dan membaca data-data laporan keuangan instansi terkait yang sudah dipublikasikan.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2010:117), pengertian populasi yaitu sebagai berikut: “Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya”

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan tahunan Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia. Adapun perusahaan Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia selama 5 (lima) periode yaitu tahun 2010 sampai dengan tahun 2014, sehingga jumlah populasi dalam penelitian ini yaitu 14 x 5 = 70 laporan keuangan. Adapun daftar Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia adalah sebagai berikut :

31

Table 3.2

Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia

NO KODE EMITEN NAMA PERUSAHAAN

1 ASII PT. Astra Internasional Tbk 2 AUTO PT. Astra Otoparts Tbk

3 BOLT PT. Garuda Metalindo

4 BRAM PT. Indo Kordsa Tbk

5 GDYR PT. Goodyear Indonesia Tbk

6 GJTL PT. Gajah Tunggal Tbk

7 IMAS PT. Indomobil Sukses Internasional Tbk

8 INDS PT. Indospring Tbk

9 INTA PT. Intraco Penta Tbk

10 LPIN PT. Multi Prima Sejahtera Tbk 11 MASA PT. Multistrada Arah Sarana Tbk

12 NIPS PT. Nipress Tbk

13 PRAS PT. Prima Alloy Steel Universal Tbk 14 SMSM PT. Selamat Sempurna Tbk

Sumber : Bursa Efek Indonesia

3.4.2 Penarikan Sampel

Sampel merupakan sebagian dari keseluruhan jumlah dan karakteristik yang dimiliki oleh populasi. Menurut Sugiyono (2009:81) :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2009:85) adalah sebagai berikut:

32

Sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan Perusahaan pada sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010-2014 dengan pertimbangan sebagai berikut:

1) Aktif di Bursa Efek Indonesia dan telah melaporkan laporan keuangan selama periode penelitian yaitu periode 2010-2014.

2) Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia yang masih terdaftar di Bursa Efek Indonesia (BEI) selama 4 tahun terakhir.

3) Perusahaan Sektor Otomotif dan Komponen yang menggunakan mata uang rupiah dalam laporan keuangannya.

Berikut ini daftar emiten Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia tahun 2010-2014. Sampel penelitian ini yaitu sebanyak 10 perusahaan, karena dari 14 perusahaan Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia hanya terdapat 10 perusahaan yang memenuhi kriteria yang penulis tentukan. Jadi jumlah populasinya berjumlah 50 laporan keuangan tahunan (10 x 5 tahun) karena dianggap respresentatif (mewakili) untuk dilakukan uji penelitian ini:

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

NO KODE

EMITEN NAMA PERUSAHAAN

KRITERIA

1. 2. 3.

1. ASII PT. Astra Internasional

Tbk

√ √ √

2. AUTO PT. Astra Otoparts Tbk √ √ √

3. BOLT PT. Garuda Metalindo - - -

4. BRAM PT. Indo Kordsa Tbk √ √

-5. GDYR PT. Goodyear Indonesia

Tbk

-33

6. GJTL PT. Gajah Tunggal Tbk √ √ √

7. IMAS PT. Indomobil Sukses

Internasional Tbk

√ √ √

8. INDS PT. Indospring Tbk √ √ √

9. INTA PT. Intraco Penta Tbk √ √ √

10. LPIN PT. Multi Prima Sejahtera

Tbk

14. SMSM PT. Selamat Sempurna

Tbk

√ √ √

Sumber : Bursa Efek Indonesia

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1 Tempat

Lokasi penelitian di lakukan pada Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia. Dengan memperoleh data sekunder melalui Bursa Efek Indonesia − Pusat Informasi Pasar

Modal (PIMP) Bandung yang beralamat di Jl. Veteran No. 10, Bandung, Indonesia dengan nomor telepon : (022) 4349 dan nomor fax: (022) 421-4359.

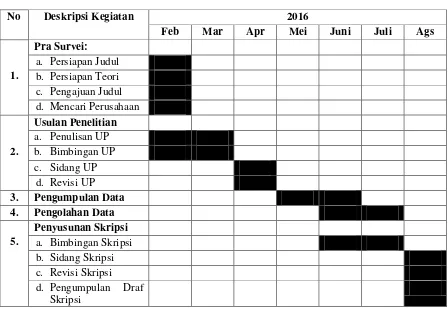

3.4.3.2 Waktu Penelitian

34

Tabel 3.4

Waktu Pelaksanaan Penelitian

No Deskripsi Kegiatan 2016

Feb Mar Apr Mei Juni Juli Ags

35

1) Uji Normalitas

Uji normalitas digunakan untuk menguji data variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang dihasilkan. Berdistribusi normal atau berdistribusi tidak normal. Persamaan regresi dikatakan baik jika mempunyai data variabel bebas dan data variabel terikat berdistribusi mendekati normal atau normal sama sekali. Uji asumsi klasik normalitas dengan cara statistik. Dalam menguji data variabel bebas dan data variabel terikat berdistribusi normal atau tidak pada cara statistik ini melalui kemiringan kurva (skewness = α3) atau nilai keruncingan kurva (kurtotis= α4) diperbandingkan dengan nilai Z tabel.

a. Rumus nilai Z untuk kemiringan kurva (skewness)

Zα3

=√

b. Rumus nilai Z untuk kemeruncingan kurva (kurtosis)

Zα4

=√

Dimana N merupakan banyak data Ketentuan analisis:

a) Variabel (bebas atau terikat) berdistribusi normal jika Z hitung (Zα3 atau Zα4) < Z tabel

36

Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidak varian dari residual dari observasi yang satu dengan observasi yang lain. Jika residualnya mempunyai varian yang sama disebut terjadi Homoskedastisitas dan jika variannya tidak sama atau berbeda disebut terjadi heteroskedastisitas. Persamaan regresi yang baik jika tidak terjadi heteroskedastisitas.

Analisis uji asmsi heteroskedastisitas hasil output SPSS melalui grafik scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas (sumbu X = Y hasil prediksi) dan nilai residualnya (SRESID) merupakan variabel terikat (sumbu Y = Y prediksi – Y riil). Homoskedastisitas terjadi jika pada scatterplot titik-titik hasil pengolahan data antara ZPRED dan SRESID menyebar dibawah maupun diatas titik origin (angka 0) pada sumbu Y dan tidak mempunyai pola yang teratur. Heteroskedastisitas terjadi jika pada scatterplot titik-titiknya mempunyai pola yang teratur baik menyempit, melebar, maupun bergelombang-gelombang.

3) Uji Multikolinearitas

37

Nilai tolerance (α) dan variance inflation factor (VIF) dapat dicari dengan menggabungkan kedua nilai tersebut sebagai berikut:

Besar nilai tolerance (α) : α = 1 / VIF

Besar nilai variance inflation factor (VIF) : VIF = 1 / α

Variabel bebas mengalami multikolinearitas jika α hitung < α dan VIF hitung > VIF sedangkan jika Variabel bebas tidak mengalami multikolinearitas jika α hitung > α dan VIF hitung < VIF

Nilai tolerance adalah besarnya tingkat kesalahan yang dibenarkan secara statistik (α).

Nilai variance inflation factor (VIF) adalah faktor inflasi penyimpangan baku kuadrat.

4) Uji Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi, jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi. Masalah autokorelasi baru timbul jika ada korelasi secara linear antar kesalahan pengganggu periode t (berada) dengan kesalahan pengganggu periode t-1 (sebelumnya). Dengan demikian dapat dikatakan bahwa uji asumsi klasik autokorelasi dilakukan untuk data time series atau data yang mempunyai seri waktu, misalnya data dari tahun 2000 sampai dengan 2012.

Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW) dengan ketentuan sebagai berikut:

38

Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau -2 < DW < +2

Terjadi autokorelasi negatif, jika nilai DW di atas +2 atau DW > +2 3.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan bahwa rancangan analisis adalah sebagai berikut:

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori,menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.”

Dalam penelitian ini, Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis kualitatif dan kuantitatif. Menurut Danang Sunyoto (2013:24) mendefinisikan analisis kualitatif adalah sebagai berikut:

“Analisa nonstatistik yang membantu dalam penelitian.”

Menurut Danang Sunyoto (2013:26) mendefinisikan analisis kuantitatif adalah sebagai berikut:

“Analisis yang menggunakan rumus-rumus statistik yang disesuaikan judul penelitian dan rumusan masalah, untuk perhitungan angka-angka dalam rangka menganalisis data yang diperoleh.”

39

1. Analisis Regresi Linier Berganda (Multiple)

Menurut Umi Narimawati (2008:5), Analisis Regresi Linear Berganda adalah:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval.”

Adapun penjelasan garis regresi menurut Andi Supangat (2007: 325) yaitu: “Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Tujuan analisis regresi linier berganda yaitu untuk mengetahui besarnya pengaruh variabel X terhadap Y dengan melibatkan lebih dari satu variabel bebas (Danang Sunyoto, 2013:47). Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji seberapa besar pengaruh likuiditas dan perputaran persediaan terhadap profitabilitas. Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Menurut Danang Sunyoto (2013:47), persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Y = + + + ε

Dimana :

40

: Perputaran Persediaan

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 ( dan = 0)

β1 : Koefisien regresi multiple antara variabel bebas terhadap variabel terikat Y, bila variabel bebas lainnya dianggap konstan.

ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Regresi linier berganda dengan dua variabel bebas dan metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, , dan dapat dihitung dengan menggunakan rumus sebagai berikut :

Σy= an + ΣX1 + Σ

Σ Y = aΣ + Σ + Σ

41

2. Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap variabel tidak bebas yaitu Likuiditas terhadap Profitabilitas dan Perputaran Persediaan terhadap Profitabilitas dapat diketahui dengan menggunakan korelasi pearson. Koefisien korelasi pearson antara masing-masing variabel independen tersebut dengan variabel dependen dapat dihitung sebagai berikut :

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel dibawah ini :

Tabel 3.5

Tingkat Keeratan Korelasi

0-0,20 Sangat rendah (hampir tidak ada hubungan) 0,21-0,40 Korelasi yang lemah

0,41-0,60 Korelasi sedang

0,61-0,80 Cukup Tinggi

0,81-1 Korelasi Tinggi

3. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel Likuiditas dan Perputaran Persediaan terhadap Profitabilitas pada perusahaan sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Rumus dari korelasi berganda adalah:

Sumber: Husein Umar (2011:231)

Sumber: Syahri Alhusin (2003:157)

Y. Z = Y − Z rYZ / − rr r Z − r YZ

42

= ∑ − ∑ ∑

√ ∑ − ∑ . ∑ − ∑

Keterangan :

R = Koefisien korelasi berganda

= Likuiditas

= Perputaran Persediaan

Y = Profitabilitas

n = Banyaknya Sampel

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna; dan b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

4. Analisis Koefisien Determinasi

43

Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel

Dipergunakan oleh Variabel X

= Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing Likuiditas ( ) dan Perputaran Persediaan ( ) serta Profitabilitas (Y), kita bisa menentukan koefisien determinasi. Koefisien determinasi tersebut digunakan untuk mengetahui besarnya pengaruh yang ditimbulkan masing-masing variabel bebas ( dan ) terhadap variabel terikat (Y). Pada hakikatnya nilai r berkisar antara -1 dan -1, bila r mendekati --1 atau -1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada

.

44

3.6 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) mendefinisikan pengujian hipotesis sebagai berikut:

“Pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji

“parameter” populasi berdasarkan statistik sampelnya, untuk dapat diterima

atau ditolak pada tingkat signifikansi tertentu”.

Menurut Sugiyono (2009:64) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

1. Hipotesis

Hipotesis Pertama

Likuiditas berpengaruh terhadap Profitabilitas pada perusahaan sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

45

: β = 0 : Likuiditas tidak berpengaruh terhadap Profitabilitas. : β ≠ 0 : Likuiditas berpengaruh terhadap Profitabilitas. Hipotesis Kedua

Perputaran Persediaan berpengaruh terhadap Profitabilitas pada perusahaan sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut:

: β = 0 : Perputaran Persediaan tidak berpengaruh terhadap Profitabilitas.

: β ≠ 0 : Perputaran Persediaan berpengaruh terhadap Profitabilitas.

2. Menguji tingkat signifikansi

Untuk mencari makna pengaruh variabel dan terhadap Y maka peneliti melakukan uji signifikasi terhadap hasil korelasi pearson product moment tersebut menggunakan statistik uji t student dengan rumus sebagai berikut:

Keterangan:

b = Koefisien Regresi ganda

46

Se (b) = Standar eror

Untuk mengetahui ditolak atau tidaknya hipotesis penelitian, Ridwan dan Sunarto mengungkapkan kaidah yang digunakan dalam pengujian terhadap hipotesis penelitian sebagaimana dikutip berikut ini:

“Kaidah pengujian:

Jika ≥ , maka tolak artinya signifikan dan

≤ , maka terima artinya tidak signifikan”.

Nilai bisa ditemukan dengan bantuan tabel distribusi t student yang sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05 dan derajat kebebasan atau df = (jumlah data/n-k-1) atau 50-2-1= 47.

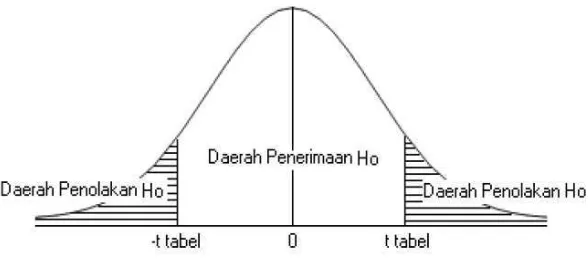

3. Menggambar daerah penerimaan dan penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

a. Jika ≥ maka ada di daerah penolakan, berarti Ha diterima artinya antara variabel , dan variabel Y ada pengaruhnya;

b. Jika ≤ maka ada di daerah penerimaan, berarti ditolak artinya antara variabel , dan variabel Y tidak ada pengaruhnya;

47

d. : dicari di dalam tabel distribusi t student dengan ketentuan sebagai berikut α = 0,05 dan df = (jumlah data/n-k-1) atau 50-2-1 = 47.

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

4. Penarikan Kesimpulan Hipotesis

Daerah yang diarsir merupakan daerah penolakan dan berlaku sebaliknya. Jika jatuh di daerah penolakan (penerimaan) maka ditolak (diterima) dan diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan). Kesimpulannya, Likuiditas dan Perputaran Persediaan mempengaruhi (tidak mempengaruhi) Profitabilitas. Tingkat signifikannya yaitu 5% (α = 0,05) artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95% maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukkan adanya (tidak adanya pengaruh yang meyakinkan (signifikan) antara dua variabel tersebut). Dalam hal ini ditunjukkan dengan penolakan atau penerimaan alternatif ( ).