SKRIPSI

ANALISIS PERBANDINGAN SISTEM PEMBERIAN KREDIT

PADA BANK KONVENSIONAL DAN PEMBIAYAAN

PADA BANK SYARIAH

OLEH

CHAIRUDDIN SITOMPUL

080503153

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis perbandingan sistem pemberian kredit

pada bank konvensional dan pembiayaan pada bank syariah” adalah benar hasil

karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

beban akademik pada Program Studi Strata-1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2015

Penulis,

ii KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT, yang telah

memberikan rahmat dan Karunia-Nya, serta salawat dan salam penulis panjatkan

kepada junjungan kita Nabi Muhammad SAW, sehingga penulis dapat

menyelesaikan penyusunan skripsi dengan judul “Analisis perbandingan sistem

pemberian kredit pada bank konvensional dan pembiayaan pada bank syariah”.

Penulis menyadari bahwa dalam penelitian ini masih ada kekurangan yang

disebabkan keterbatasan penulis, untuk itu penulis memohon maaf dan menerima

kritik serta saran dari seluruh pihak untuk mendorong dan memotivasi penulis

agar lebih baik di masa yang akan datang.

Penyelesaian skripsi ini tidak akan terwujud tanpa adanya dukungan dan

bantuan berupa pengarahan, bimbingan, dan kerjasama semua pihak yang telah

turut membantu dalam proses menyelesaikan skripsi ini. Terutama untuk kedua

orangtua penulis Djailani Sitompul dan Asni yang selalu melimpahkan kasih

sayang, didikan, perhatian, dukungan moril dan materi, serta do’a yang tidak

pernah putus kepada ALLAH SWT. Beserta ketiga saudara penulis yang penulis

cintai dan sayangi. Ucapan terima kasih juga penulis sampaikan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

iii 3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Strata-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, M.M, Ak selaku Sekretaris Program Studi Strata-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M,Si. selaku dosen pembimbing yang telah banyak

memberikan bimbingan, pengarahan dan meluangkan waktu untuk penulis

dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, M.M, Ak selaku dosen pembaca dan penilai

yang telah banyak memberikan arahan dan masukan bagi penulis dalam

menyelesaikan skripsi ini.

6. Teman-teman mahasiswa yang selalu memberikan masukan dan dukungan

bagi penulis, yang tidak dapat penulis sebutkan satu persatu.

Harapan dan keinginan penulis adalah agar penelitian ini dapat

memberikan manfaat serta kontribusi bagi seluruh pihak yang berkepentingan dan

ilmu pengetahuan bidang akuntansi.

Medan, Maret 2015

Penulis,

iv ABSTRAK

ANALISIS PERBANDINGAN SISTEM PEMBERIAN KREDIT PADA BANK KONVENSIONAL DAN PEMBIAYAAN

PADA BANK SYARIAH

Rumusan masalah dalam penelitian ini adalah bagaimana dampak atas pengaruh perbedaan sistem pemberian kredit pada bank konvensional dengan sistem pembiayaan pada bank syariah. Tujuan dari penelitian ini adalah untuk mengetahui dampak atas pengaruh perbedaan sistem pemberian kredit secara konvensional dan syariah pada PT BNI (Persero) TbkSentra Kredit Kecil Medan dan Anak Perusahaan PT BNI Syariah Cabang Medan.

Pada penelitian ini, data-data informasi yang diperoleh akan dianalisis dengan deskriptif kualitatif dengan menggambarkan keadaan. Kajian deskriptif merupakan kajian non hipotesis, sehingga dalam langkah kajian tidak perlu merumuskan hipotesis. Dalam metode analisis ini akan membandingkan antara prosedur secara deskriptif dari sistem pemberian kredit pada bank konvensional dan bank syariah pada PT BNI (Persero) Tbk Sentra Kredit Kecil Medan dan PT BNI Syariah Cabang Medan.

Hasil dari penelitian ini menunjukkan bahwa system pemberian kredit secara konvensional dan syariah pada PT BNI (Persero) Tbk Sentra Kredit Kecil Medan dan PT BNI Syariah Tbk Cabang Medan mempunyai perbedaan dalam hal akad yang dilakukan dalam sistem pemberian kredit/pembiayaan. Akad yang dilakukan pada PT BNI Syariah Tbk cabang Medan menggunakan akad yang halal dimana tidak ada unsur riba/bunga dalam perjanjian tersebut melainkan sistem bagi hasil. Berbeda dengan PT BNI (Persero) Sentra Kredit Kecil Medan menggunakan bunga dalam perjanjian sebagai keuntungan dari jasa yang telah diberikan.

v ABSTRACT

A COMPARATIVE ANALYSIS OF CREDIT SYSTEM AT CONVENTIONAL

BANK AND SYARIAH FINANCE

The problem of this research are about the effect of influent differences comparative credit financing system at conventional bank and financing system at syariah bank. The purpose of this study was todetermine differences in

conventional lending systems and syariah at PT BNI (Persero) Tbk small loan centers and PT BNI Syariah Medan.

In this study, the data information obtained will be analyzed by qualitative descriptive by describing the situation. The study is a descriptive study of

nonhypothesis, so that the review step is not necessary to formulate hypotheses. In this method of analysis will compare the procedure with descriptive of the credit delivery system in conventional banks and Islamic banks inPT BNI (Persero) Tbk small loan centers Medan and PT BNI Syariah Cabang Medan.

The results of this study indicate that the system of conventional

andIslamic loans at PT BNI (Persero) Tbk Sentra Kredit Kecil Medan and PT BNI Syariah Medan Branch have differences in the agreement made in the system of credit / financing. Akad conducted at PT BNI Syariah Cabang Medan using a contract that permitted where there is no element of riba / interest in the

agreement but sharing system. Unlike the PT BNI (Persero) Sentra Kredit Kecil Medan use the interest in the agreement as gains from services rendered.

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

1.2 Perumusan dan Batasan Masalah ... 5

1.2.1 Perumusan Masalah ... 5

1.2.2 Batasan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Bank ... 7

2.1.1 Pengertian Bank ... 7

2.1.2 Bank Konvensional ... 8

2.1.3 Bank Syariah ... 9

2.1.4 Bank Konvensional versus Bank Syariah ... 10

2.1.5 Sistem dan Produk Penghimpunan Dana Bank Konvensional dan Syariah ... 13

2.1.6 Sistem dan Produk Penyaluran Dana Bank Konvensional dan Syariah ... 23

2.2 Penelitian Terdahulu ... 28

vii

3.4 ` Metode Analisis Data ... 32

BAB IV HASIL DAN PEMBAHASAN ... 33

4.1 PT BNI (Persero) Tbk Sentra Kredit Kecil ... 33

4.1.1 Gambaran Umum Perusahaan ... 33

4.1.2 Kegiatan PT BNI (Persero) Tbk Sentra Kredit Kecil ... 34

4.1.3 Struktur Organisasi PT BNI (Persero) Tbk Sentra Kredit Kecil ... 35

4.1.4 Uraian Tugas ... 35

4.1.5 Sistem Pemberian Kredit Pada PT BNI (Persero) TbkSentra Kredit Kecil ... 38

4.2 PT BNI Syariah Cabang Medan ... 47

4.2.1 Sejarah Perusahaan ... 47

4.2.2 Struktur Organisasi Perusahaan ... 49

4.2.3 Uraian Tugas ... 50

4.2.4 Sistem Pemberian Pembiayaan pada PT BNI Syariah TbkCabang Medan ... 53

4.3 Analisis Perbandingan Sistem Pemberian Kredit Secara Konvensional dan Syariah pada PT BNI (Persero) Sentra Kredit Kecil dan PT BNI (Persero) Syariah Cabang Medan ... 61

BAB V KESIMPULAN DAN SARAN ... 65

4.1 Kesimpulan ... 65

4.2 Saran ... 66

viii DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Peringkat Bank Umum dalam Penyaluran Kredit Tahun

2009 ... 3

2.1 Perbandingan antara Bunga dan Bagi Hasil ... 11

2.2 Perbandingan Bank Syariah dengan Bank Konvensiona ... 13

4.1 Perbedaan Sistem Pemberian Kredit / Pembiayaan ... 62

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Skema wadiah dhamamah ... 17

2.2 Skema Kerja Prinsip Mudharabah Muqayyadahon Balance Sheet ... 19

2.3 Skema Kerja Prinsip Mudharabah Muqayyadahoff Balance Sheet ... 21

2.4 Skema Mudharabah Mutlaqah ... 23

2.5 Kerangka Konseptual ... 30

4.1 Prosedur Pemberian Kredit... 47

iv ABSTRAK

ANALISIS PERBANDINGAN SISTEM PEMBERIAN KREDIT PADA BANK KONVENSIONAL DAN PEMBIAYAAN

PADA BANK SYARIAH

Rumusan masalah dalam penelitian ini adalah bagaimana dampak atas pengaruh perbedaan sistem pemberian kredit pada bank konvensional dengan sistem pembiayaan pada bank syariah. Tujuan dari penelitian ini adalah untuk mengetahui dampak atas pengaruh perbedaan sistem pemberian kredit secara konvensional dan syariah pada PT BNI (Persero) TbkSentra Kredit Kecil Medan dan Anak Perusahaan PT BNI Syariah Cabang Medan.

Pada penelitian ini, data-data informasi yang diperoleh akan dianalisis dengan deskriptif kualitatif dengan menggambarkan keadaan. Kajian deskriptif merupakan kajian non hipotesis, sehingga dalam langkah kajian tidak perlu merumuskan hipotesis. Dalam metode analisis ini akan membandingkan antara prosedur secara deskriptif dari sistem pemberian kredit pada bank konvensional dan bank syariah pada PT BNI (Persero) Tbk Sentra Kredit Kecil Medan dan PT BNI Syariah Cabang Medan.

Hasil dari penelitian ini menunjukkan bahwa system pemberian kredit secara konvensional dan syariah pada PT BNI (Persero) Tbk Sentra Kredit Kecil Medan dan PT BNI Syariah Tbk Cabang Medan mempunyai perbedaan dalam hal akad yang dilakukan dalam sistem pemberian kredit/pembiayaan. Akad yang dilakukan pada PT BNI Syariah Tbk cabang Medan menggunakan akad yang halal dimana tidak ada unsur riba/bunga dalam perjanjian tersebut melainkan sistem bagi hasil. Berbeda dengan PT BNI (Persero) Sentra Kredit Kecil Medan menggunakan bunga dalam perjanjian sebagai keuntungan dari jasa yang telah diberikan.

v ABSTRACT

A COMPARATIVE ANALYSIS OF CREDIT SYSTEM AT CONVENTIONAL

BANK AND SYARIAH FINANCE

The problem of this research are about the effect of influent differences comparative credit financing system at conventional bank and financing system at syariah bank. The purpose of this study was todetermine differences in

conventional lending systems and syariah at PT BNI (Persero) Tbk small loan centers and PT BNI Syariah Medan.

In this study, the data information obtained will be analyzed by qualitative descriptive by describing the situation. The study is a descriptive study of

nonhypothesis, so that the review step is not necessary to formulate hypotheses. In this method of analysis will compare the procedure with descriptive of the credit delivery system in conventional banks and Islamic banks inPT BNI (Persero) Tbk small loan centers Medan and PT BNI Syariah Cabang Medan.

The results of this study indicate that the system of conventional

andIslamic loans at PT BNI (Persero) Tbk Sentra Kredit Kecil Medan and PT BNI Syariah Medan Branch have differences in the agreement made in the system of credit / financing. Akad conducted at PT BNI Syariah Cabang Medan using a contract that permitted where there is no element of riba / interest in the

agreement but sharing system. Unlike the PT BNI (Persero) Sentra Kredit Kecil Medan use the interest in the agreement as gains from services rendered.

1 BAB I PENDAHULUAN

1.1.Latar Belakang

Bank sebagai suatu lembaga yang menghimpun dana dari masyarakat dan

menyalurkannya kepada masyarakat dalam bentuk kredit semakin bertumbuh dan

sangat membantu perekonomian masyarakat belakangan ini. Hal ini sesuai dengan

tujuan dari perbankan Indonesia yang tercantum dalam UU perbankan No. 10

tahun 1998 pasal 4 yaitu perbankan Indonesia bertujuan untuk menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan

pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan

rakyat banyak.

Sebagai lembaga yang menghimpun dana dari pihak ketiga dan

menyalurkannya kembali dalam bentuk simpanan, dan kredit, menjadikan bank

sebagai salah satu sumber pembangunan. Semakin besar suatu negara tersebut maka

semakin besar pula peranan perbankan dalam mengendalikan negara tersebut.

Artinya, keberadaan dunia perbankan semakin dibutuhkan pemerintah dan

masyarakat. Oleh sebab itu pemerintah senantiasa memberi perhatian maksimum

terhadap eksistensi perbankan nasional. Selain itu perbankan juga menghubungkan

anatara pihak yang memerlukan dana dan pihak yang mengalami surplus dana.

Berdasarkan peranan tersebut, bank memiliki dua kegiatan utama, yaitu menghimpun

dana dari unit surplus dan penyaluran dana kepada unit defisit.

Dari defenisi diatas akan dapat ditarik kesimpulan bahwa bank dalam

melakukan usahanya terutama menghimpun dana dalam bentuk simpanan yang

2 hendaknya dalam dunia perbankan tidak hanya memerhatikan keuntungan semata

melainkan meningkatkan taraf hidup rakyat banyak. Peranan perbankan sangat

mempengaruhi kegiatan ekonomi suatu negara.

Jenis bank di Indonesia dibedakan menjadi dua jenis bank, yang dibedakan

berdasarkan pembayaran bunga atau bagi hasil usaha:

1. Bank yang melakukan usaha secara konvensional (pembayaran dengan

bunga).

2. Bank yang melakukan usaha secara syariah (pembayaran dengan

sistem bagi hasil).

Berdasarkan Undang-undang No. 10 tahun 1998, perbankan di Indonesia

menganut sistem dual banking system yaitu bank konvensional yang ada di

Indonesia dianjurkan membuka unit usaha syariah atau bahkan mengkonversi

sepenuhnya menjadi bank syariah.

Perbedaan mendasar antara bank syariah dan bank konvensional terletak

pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah

kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan

kepada nasabah (Muhammad, 2005: 46). Kegiatan operasional bank syariah

menggunakan prinsip bagi hasil (profit and loss sharing). Bank syariah tidak

menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun

membedakan bunga atas penggunaan dana dan pinjaman karena bunga merupakan

riba yang diharamkan.

Satu hal yang menarik, yang membedakan antara sistem pemberian kredit

3 pemberian balas jasa, baik yang diterima oleh bank maupun investor. Jika dilihat

pada bank konvensional, kredit disebut loan, sementara di Bank Syariah disebut

financing. Sedangkan balas jasa yang diberikan atau diterima pada bank umum

berupa bunga (interest loan) dalam presentase pasti.

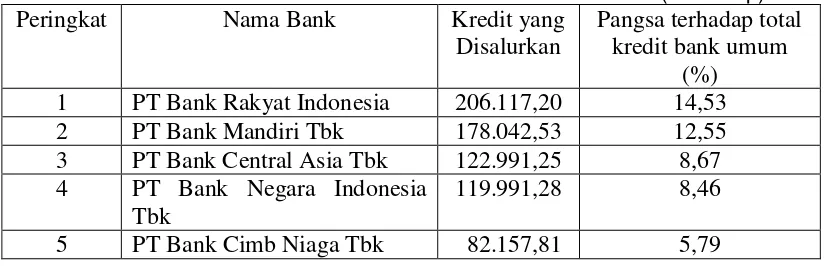

PT BNI (Persero) Tbk merupakan salah satu bank dengan tingkat

penyaluran kredit yang tinggi, yang digambarkan dalam data statistic Perbankan

Indonesia sebagai berikut:

Tabel 1.1

Peringkat Bank Umum dalam Penyaluran Kredit Tahun 2009

(Miliar Rp)

Peringkat Nama Bank Kredit yang

Disalurkan

Pangsa terhadap total kredit bank umum

(%)

1 PT Bank Rakyat Indonesia 206.117,20 14,53

2 PT Bank Mandiri Tbk 178.042,53 12,55

3 PT Bank Central Asia Tbk 122.991,25 8,67

4 PT Bank Negara Indonesia

Tbk

119.991,28 8,46

5 PT Bank Cimb Niaga Tbk 82.157,81 5,79

Sumber:

PT. BNI (persero) Tbk Sentra Kredit Kecil Medan memberikan kredit

kepada calon debitur yang dilakukan dengan melewati proses pengajuan kredit

dan melalui proses analisis pemberian kredit terhadap kredit yang diajukan.

Analisis yang digunakan adalah Analisis 5C (The Five C’s of Credit Analysis),

yaitu Character (watak), Capacity (kemampuan), Capital (modal), Collateral

(jaminan), Condition of Economy (kondisi ekonomi). Bank dapat melakukan

analisis permohonan kredit calon debitur apabila persyaratan yang ditetapkan oleh

4 melakukan kesepakatan pinjam meminjam yang mewajibkan selaku peminjam

untuk melunasi pinjaman dalam waktu tertentu beserta pembayaran bunga dan

biaya lainnya.

PT BNI (Persero) Tbk Sentra Kredit Kecil Medan merupakan bank

konvensional yang memiliki anak perusahaan PT BNI Syariah Tbk Cabang

Medan yang memberikan kredit dengan sistem syariah atau dikenal dengan

pembiayaan.

Menurut UU No.10 tahun 1998, pembiayaan berdasarkan prinsip syariah

adalah penyediaan uang atau tagihan yang dapat dipersaman dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

setelah jangka waktu tertentu dengan bagi hasil.

Satu hal yang menarik, yang membedakan antara sistem pemberian kredit

bank syariah dengan bank umum (konvensional) terletak pada pembiayaan dan

pemberian balas jasa, baik yang diterima oleh bank maupun investor. Jika dilihat

pada bank konvensional, kredit disebut loan, sementara di Bank Syariah disebut

financing. Sedangkan balas jasa yang diberikan atau diterima pada bank umum

berupa bunga (interest loan) dalam presentase pasti. Sementara pada PT BNI

Syariah Cabang Medan dengan sistem syariah, hanya memberi dan menerima

balas jasa berdasarkan perjanjian (akad) bagi hasil. Ayat al-Quran yang melandasi

prinsip ini di antaranya pada Qs.Al-Baqarah ayat 275:

5 Sesuai dengan penjelasan di atas maka peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Perbandingan Sistem pemberian Kredit

Pada Bank Konvensional dan Pembiayaan Pada Bank Syariah”.

1.2.Perumusan Masalah dan Batasan Masalah 1.2.1 Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut datas, maka dapat

dirumuskan permasalahan penelitian ini yaitu “Apa dampak atas pengaruh sistem

pemberian kredit secara konvensional dan syariah”?

1.2.2 Batasan Masalah

Berdasarkan rumusan masalah diatas yang masih dalam ruang lingkup

yang luas, peneliti membuat batasan masalah agar pembahasan tidak terlalu luas

kepada aspek-aspek yang jauh dari relevan sehingga penelitian bisa lebih fokus

untuk dilakukan. Adapun pembatasan masalah dalam penelitian ini adalah

“Sistem pemberian kredit pada bank konvensional PT BNI (persero) Tbk Sentra

Kredit Kecil dengan sistem pembiayaan pada bank syariah PT BNI Syariah

Cabang Medan”.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan yang ingin dicapai

dalam penelitian ini adalah “Untuk mengetahui dampak atas pengaruh perbedaan

6 (Persero)Tbk Sentra Kredit Kecil Medan dan Anak Perusahaan PT BNI Syariah

Cabang Medan”.

1.3.2 Manfaat Penelitian

Adapun manfaat penelitian ini, antara lain:

1. Bagi penulis, menambah pengetahuan penulis mengenai sistem

pemberian kredit dan pembiayaan pada bank konvensional dan bank

syariah.

2. Bagi peneliti berikutnya, sebagai sumber referensi sehingga dapat

menyempurkan penelitian ini kedepannya.

3. Bagi pihak bank, penelitian ini diharapkan dapat menjadi bahan

pertimbangan atau masukan yang berkaitan dengan sistem pemberian

7 BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Bank adalah suatu lembaga yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit. Dengan kata lain bank menjadi mediator antara masyarakat pemilik modal

dengan masyaakat yang mmbutuhkan modal.

Menurut Undang-undang RI Nomor 10 Tahun 1998, Bank Umum adalah

Bank yang melaksanakan kegiatan secara konvensonal dan atau berdasarkan

prinsip syariah yang dalam kegiatannya memberi jasa dalam lalu lintas

pembayaran. Perkataan Bank berasal dari bahasa Italia yaitu banco yang berarti

kepingan papan yang digunakan sebagai tempat meletakkan buku yaitu sejenis

meja (Muslehuddin, 2002:27). Fungsi ini kemudian berubah semakin luas yaitu

meja tempat menukarkan uang.

Selain itu, menurut Judisseno (2005) hakikat bank adalah suatu lembaga

yang lahir karena fungsinya sebagai agent of trust dan agent of development.

Definisi dari agent of trust adalah suatu lembaga perantara (intermediacy) yang

dipercaya untuk melayani segala kebutuhan keuangan dari dan untuk masyarakat.

Sedangkan sebagai agent of development, bank adalah suatu lembaga perantara

yang dapat mendorong kemajuan pembangunan melalui fasilitas kredit dan

kemudahan-kemudahan pembayaran dan penarikan dalam proses transaksi yang

dilakukan oleh para pelaku ekonomi.

Adapun kegiatan bank umum (Kasmir:2010: 89) adalah sebagai berikut:

8 1. Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan. Bank bertindak sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan uang di bank untuk menjaga keamanan uang mereka. Sedangkan tujuan kedua untuk melakukan investasi dengan harapan memperoleh bunga dari hasil investasinya.

2. Menyalurkan dana ke masyarakat dalam bentuk pinjaman (kredit) kepada masyarakat yang mengajukan permohonan.

3. Memberikan jasa-jasa bank lainnya, seperti pengiriman uang

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso), letter of credit (L/C), safe deposit box, bank garansi, bank notes, travellers cheque, dan jasa lainnya.

Jika eksistensi perbankan ditinjau dari sudut prinsip operasi yang

diaplikasikannya, maka institusi perbankan yang ada sekarang dapat

diklasifikasikan kepada dua kelompok (Lubis , 2010: 101) yaitu:

1. Bank Konvensional

2. Bank Syariah

2.1.2 Bank Konvensional

Bank berdasarkan prinsip konvensional adalah bank-bank yang beroperasi

dengan menggunakan sistem bunga dan fee based untuk mendapatkan keuntungan

yang diharapkan. Dalam hal ini pihak bank akan membebankan sejumlah bunga

atau fee kepada para nasabah sebagai harga terhadap produk atau jasa yang

digunakan. Demikian juga sebaliknya, pihak perbankan akan memberikan

sejumlah imbalan bunga terhadap berbagai jenis simpanan yang dipercayakan

pihak nasabah kepada bank. Jika tingkat suku bunga simpanan maka pihak bank

akan memperoleh keuntungan yang disebut dengan spread. Sebaliknya jika

9 pihak bank akan mengalami kerugian atau negative spread. Sampai saat ini

perbankan dengan prinsip konvensional masih lebih banyak dan dominan karena

perbankan Indonesia merupakan ekspansi perbankan Eropa yang dibawa Belanda

semasa penjajahan.

Pada tahun 2013 bank konvensional yang terdaftar di Bank Indonesia ada

sebanyak 120 bank dengan rincian sebagai berikut:

• Bank Persero (BUMN) sebanyak 4 perusahaan perbankan;

• Bank umum swasta nasional devisa sebanyak 35 perusahaan

perbankan;

• Bank umum swasta nasional non devisa sebanyak 30 perusahaan

perbankan;

• Bank Campuran sebanyak 15 perusahaan perbankan;

• Bank asing sebanyak 10 perusahaan perbankan;

• Bank pembangunan daerah sebanyak 26 perusahaan perbankan.

2.1.3 Bank Syariah

Bank bedasarkan perinsip syariah merupakan satu lembaga intermediasi

yang menyediakan jasa keuangan bagi masyarakat dimana seluruh aktivtasnya

dijalankan berdasarkan etika dan prinsip-prinsip Islam sehingga bebas dari unsur

riba (bunga), bebas dari kegiatan spekulatif non produktif seperti perjudian

(maysir), bebas dari kegiatan yang meragukan (gharar), bebasdari perkara yang

tidak sah (bathil)dan hanya membiayai usaha-usaha yang halal. Berdasarkan

10 perbankan yang anti MAGRIB (maysir, gharar, riba dan bathil). Dalam

operasinya, bank syariah memberikan dan mengenakan imbalan atas prinsip

syariah jual beli dan bagi hasil sehingga bank ini sering juga dipersamakan

dengan bank tanpa bunga.

Pada tahun 2013 Bank syariah yang terdaftar di Bank Indonesia terdapat

sebanyak 66 perusahaan berbankan, dengan rincian sebagai berikut:

• Bank umum syariah sebanyak 11 perusahaan perbankan syariah;

• Unit usaha syariah sebanyak 24 perusahaan perbankan;

• Layanan syariah sebanyak 31 perusahaan perbankan.

2.1.4 Bank Konvensional Versus Bank Syariah

Eksistensi perbankan syariah mempunyai banyak perbedaan jika

dibandingkan dengan perbankan konvensional. Perbedaan ini timbul karena kedua

jenis perbankan ini mempunyai asas landasan yang berbeda sehingga berbagai

konsep dan pendekatan operasionalnya juga berbeda satu sama lain. Dalam

operasinya, perbankan syariah menerapkan sistem bagi hasil sementara perbankan

konvensional menerapkan sistem bunga. Perbedaan utama kedua sistem ini dapat

11 Tabel 2.1

Perbandingan antara Bunga dan Bagi Hasil

Bagi Hasil Bunga

a). Penentuan besarnya rasi/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi

b). Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

c). Bagi hasil tergantung pada

keuntungan proyek yang dijalankan. Bila usaha rugi, kerugian akan ditanggung bersama oleh kedua belah pihak

d). Jumlah pembagian laba meningkat

sesuai dengan peningkatan jumlah pendapatan

e). Tidak ada yang meragukan

keabsahan bagi hasil

a). Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

b). Besarnya persentase berdasarkan

pada jumlah uang/modal yang dipinjamkan

c). Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

d). Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”

e). Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam

(Sumber : Antonio, 2001; 61)

Dari tabel tersebut dapat disimpulkan bahwa bank konvensional

melaksanakan usaha perbankan dengan cara memberikan jasa dalam jalur lalu

lintas pembayaran dan menerapkan sistem bunga sementara bank syariah yang

mengusung syariat Islam sebagai prinsipnya dan tidak mengandalkan bunga

dalam sistem pengoprasiannya. Dengan demikian kemunculan dan kewujudan

perbankan syariah yang tidak mengamalkan sistem bunga dengan sendirinya

mempunyai asas yang sangat kuat dan perlu mendapat sokongan semua pihak.

Melalui institusi perbankan syariah akan dapat terbentuk satu sistem keuangan

12 masyarakat. Hal ini dapat terjadi karena konsep bunga yang diamalkan dalam

perbankan konvensional sangat jauh berbeda dengan konsep bagi hasil yang

diamalkan dalam perbankan syariah.

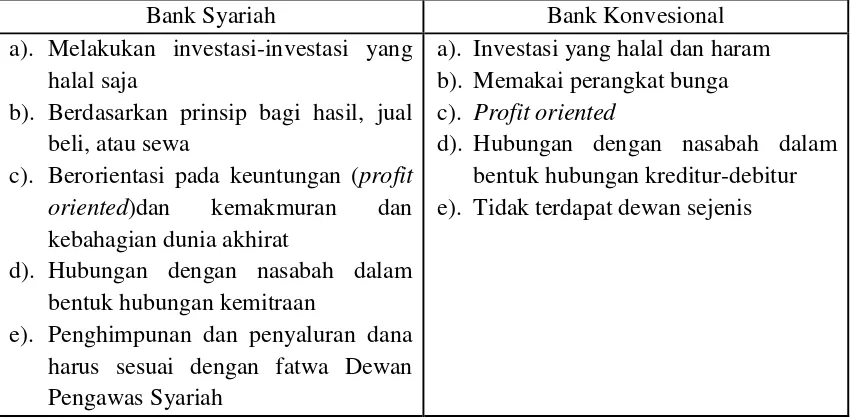

Perbedaan antara perbankan konvensional dengan syariah tidak hanya

terbatas pada unsur bunga saja. Jika dilihat atau dianalisis secara menyeluruh,

terdapat banyak perbedaan utama antara kedua sistem perbankan tersebut yang

sekaligus merupakan satu gambaran tentang keutamaan dan kelemahan

masing-masing sistem. Misalnya, fungsi dan kegiatan bank konvensional terlihat sebagai

intermediasi dan penyedia jasa keuangan sedangkan perbankan syariah disamping

berfungsi sebagai lembaga intermediasi dan penyedia jasa keuangan ia juga dapat

berfungsi sebagai investor dan manager investasi. Prinsip dasar operasi perbankan

syariah sangat menekankan anti riba dan anti maysir sedangkan dalam perbankan

konvensional masalah ini dianggap relatif kurang mendapat perhatian. Selain itu,

perbankan konvensional lebih berorientasi pada kepentingan pribadi sedangkan

perbankan syariah lebih berorientasi pada kepentingan publik. Lebih jelas,

perbedaan perbankan konvensional dengan perbankan syariah dapat dilihat dalam

13 Tabel 2.2

Perbandingan Bank Syariah dengan Bank Konvensional

Bank Syariah Bank Konvesional

a). Melakukan investasi-investasi yang halal saja

b). Berdasarkan prinsip bagi hasil, jual beli, atau sewa

c). Berorientasi pada keuntungan (profit

oriented)dan kemakmuran dan

kebahagian dunia akhirat

d). Hubungan dengan nasabah dalam

bentuk hubungan kemitraan

e). Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

a). Investasi yang halal dan haram b). Memakai perangkat bunga c). Profit oriented

d). Hubungan dengan nasabah dalam

bentuk hubungan kreditur-debitur e). Tidak terdapat dewan sejenis

(Sumber : Antonio, 2001; 34)

Berbagai perbedaan konsep dan prinsip seperti ditunjukkan dalam Tabel

2.2, mengakibatkan objek dan market share kedua institusi lembaga keuangan ini

saling berbeda. Namun demikian, akhir-akhir ini sering dijumpai dual banking

sistem yakni bank yang menjalankan kedua konsep dan prinsip ini secara serentak

pada satu lembaga yang sama. Pihak perbankan konvensional menyadari tren

perkembangan dan minat masyarakat luas sehingga mereka juga ikut menawarkan

berbagai produk yang sesuai dengan syariat.

2.1.5 Sistem dan Produk Penghimpunan Dana Bank Konvensional dan Syariah

Bank konvensional memiliki sistem penghimpunan dana dari masyarakat

14 menggunakan prinsip bunga. Pengertian produk-produk bank menurut UU

Perbankan No. 10 tahun 1998 adalah sebagai berikut:

1. Giro adalah simpanan dari pihak ketiga atau nasabah kepada bank yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet

giro, sarana perintah pembayaran lainnya atau dengan cara

pemindahbukuan.

2. Tabungan adalah simpanan pihak ketiga atau nasabah kepada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat

lainnya yang dipersamakan dengan itu.

3. Deposito adalah simpanan pihak ketiga atau nasabah kepada bank yang

penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan

perjanjian antara pihak ketiga dengan bank yang bersangkutan. Deposito

dibedakan menjadi deposito berjangka, sertifikat deposito, dan deposits on

call.

Pada bank Syariah penghimpunan dananya juga menggunakan giro,

tabungan, dan deposito. Dalam operasinya perbankan syariah menggunakan

prinsip wadi’ah dan mudharabah.

1. Prinsip Wadiah

Al-wadiah dalam segi bahasa dapat diartikan sebagai meninggalkan atau

meletakan, atau meletakan sesuatu pada orang lain untuk dipelihara dan dijaga.

15 pihak lain, baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip kehendaki.

- Landasan hukum

Al-Qur’an:

Sesungguhnya Allah menyuruh kamu untuk menyampaikan ananat

(titipan) kepada yang berhak menerimanya. (QS. an-Nisaa (4): 58).

Jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang

dipercaya itu menunaikan amanatnya (utangnya) dan hendaknya ia

bertakwa kepada Allah Tubannya. (QS. al-Baqarah (2): 283)

Al-Hadits:

Abu Hurairah meriwayatkan bahwa Rasulullah saw bersabda,

“Sampaikanlah (tunaikan) amanat kepada yang berhak menerimanya

dan jangan membalas khianat kepada orang yang telah menghianati.”

(HR. Abu Daud. Menurut Tirmidzi hadist ini Hasan, sedangkan Imam

Hakim mengkategorikan sahih).

Ibnu Umar berkata bahwasanya Rasulullah saw telah bersabda,

“Tiada kesempurnaan iman bagi setiap orang yang tidak beramanah,

tiada shalat bagi yang tidak bersuci”(HR. Thabrani).

- Teknis perbankan

1. Prinsip wadiah yang diterapkan adalah wadiah yad dhamamah

16

2. Wadiah dhamamah berbeda dengan wadiah amanah. Dalam

wadiah amanah, pada prinsipnya harta titipan tidak boleh

dimanfaatkan oleh yang dititipi.

3. Sedangkan dalam hal wadiah dhamamah pihak yang dititipi (bank)

bertanggung jawab atas keutuhan harta titipan sehingga ia boleh

memanfaatkan harta titipan tersebut.

4. Karena wadiah yang diterapkan dalam produk giro perbankan ini

juga disifati dengan yad dhamamah, maka implikasi hukumnya

sama dengan qardh, dimana nasabah bertindak sebagai yang

meminjamkan uang, dan bank bertindak sebagai yang dipinjami.

- Ketentuan umum

1. Keuntungan atau kerugian dari penyaluran dana menjadi hak milik

atau ditanggung bank, sedangkan pemilik dana tidak dijanjikan

imbalan dan tidak menanggung kerugian.

2. Bank dimungkinkan memberikan bonus kepada pemilik dana

sebagai suatu intensif untuk menarik dana masyarakat namun tidak

boleh diperjanjikan di muka.

3. Bank harus membuat akad pembukaan rekening yang isinya

mencakup izin penyaluran dana yang disimpan dan persyaratan lain

yang disepakati selama tidak bertentangan dengan prinsip syariah.

Khususnya bagi pemiliki rekening giro, bank dapat memberikan

17

4. Terhadap pembukaan rekening ini bank dapat mengenakan

pengganti biaya administrasi untuk sekedar menutupi biaya yang

telah terjadi.

Gambar 2.1. Skema wadiah dhamamah Sumber: Heri Sudarsono,2005:45

2. Prinsip mudharabah

Dalam mengaplikasikan mudharabah, penyimpangan atau deposan

bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib

(pengelola). Dana tersebut digunakan bank untuk melakukan pembiayaan

mudharabah atau ijarah seperti yang telah dijelaskan terdahulu. Dapat pula dana

tersebut digunakan bank untuk melakukan pembiayaan mudharabah. Hasil usaha

ini akan dibagihasilkan berdasarkan nisbah yang disepakati. Bila bank

menggunakannya untuk melakukan pembiayaan mudharabah, maka bank

jenisbertanggung jawab atas kerugian yang terjadi. Prinsip mudharabah dibagi

menjadi tiga jenis, yaitu: mudharabah muqayyadah on balance sheet dan off

balance sheet serta mudharabah mutlaqah.

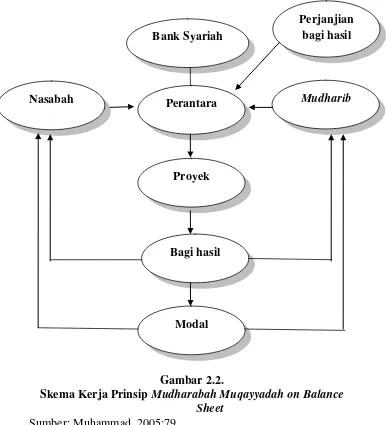

a. Mudharabah Muqayyadah on Balance Sheet

Bank

18 Jenis mudharabah ini merupakan simpanan khusus (restricted investment)

dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi

oleh bank. Misalnya, disyaratkan digunakan untuk bisnis tertentu, atau

disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk

nasabah tertentu.

Teknik perbankan

- Pemilik dana jawib menetapkan syarat tertentu yang harus diikuti oleh

bank, dan bank wajib membuat akad yang mengatur persyaratan

penyaluran dana simpanan khusus.

- Wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata

cara pemberitahuan keuntungan dan atau pembagian keuntungan

secara risiko yang dapat ditimbulkan dari penyimpanan dana. Apabila

telah tercapai kesepakatan maka hal tersebut harus dicantumkan dalam

akad.

- Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan

khusus, bank wajib menisbahkan dana dari rekening lainnya.

- Untuk deposito mudharabah, bank wajib memberikan sertifikat atau

19 Gambar 2.2.

Skema Kerja Prinsip Mudharabah Muqayyadah on Balance Sheet

Sumber: Muhammad, 2005:79

b. Mudharabah Muqayyadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran dana mudharabah langsung

kepada pelaksana usahanya, di mana bank bertindak sebagai perantara (arranger)

yang mempertemukan antara pemilik dana dengan pelaksana usaha. Pemilik dana

dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam

mencari kegiatan usaha yang akan dibiayai dan pelaksanaan usahanya. Nasabah

Bank Syariah

Perantara

Bagi hasil

Mudharib

Modal Proyek

20 - Teknik perbankan

1) Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan

khusus. Bank wajib memisahkan dana dari rekening lainnya.

Simpanan khusus dapat dicatat pada porsi tersendiri dalam

rekening administrasi.

2) Dana simpanan khusus harus disalurkan secara langsung kepada

pihak yang diamanatkan oleh pemilik dana.

3) Bank menerima komisi atas jasa mempertemukan kedua pihak.

Sedangkan antara pemilik dana dan pelaksana usaha berlaku nisbah

21 Gambar 2.3.

Skema Kerja Prinsip Mudharabah Muqayyadah off Balance Sheet

Sumber: Muhammad, 2005:80

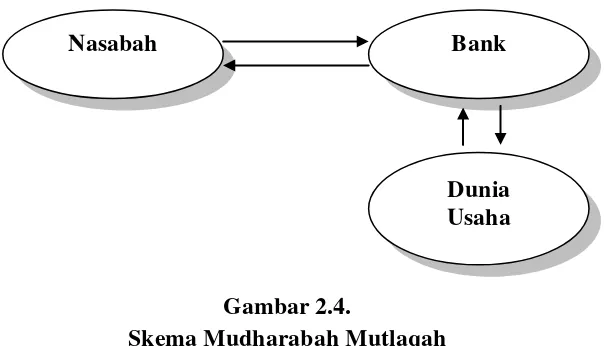

c. Mudharabah Mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito

sehingga terdapat dua jenis himpunan dana yaitu tabungan mudharabah dan

deposito mudharabah. Berdasarkan prinsip ini tidak ada pembatasan bagi bank

dalam menggunakan dana yang dihimpun.

Mudharib

Modal Bagi hasil

Proyek Perantar

+ Modal Bank Syariah

Nasabah

22 - Teknik perbankan

1) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah

dan tata cara pemberitahuan keuntungan dan atau pembagian keuntungan

secara risiko yang dapat ditimbulkan dari penyimpanan dana. Apabila

telah tercapai kesepakatan maka hal tersebut harus dicantumkan dalam

akad.

2) Untuk tabungan mudharabah, bank dapat memberikan buku

tabungan sebagai bukti penyimpanan, serta kartu ATM dan atau alat

penarikan lainnya kepada penabung. Untuk deposito mudharabah, bank

wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito

kepada deposan.

3) Tabungan mudharabah dapat diambil setiap saat oleh penabung

sesuai dengan perjanjian yang disepakati, namun tidak diperkenankan

mengalami saldo negative.

4) Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka

waktu yang telah disepakati, 1,3,6,12 bulan. Deposito yang diperpanjang,

setelah jatuh tempo akan diperlakukan sama seperti deposito baru, tetapi

nilai pada akad sudah tercantum perpanjangan otomatis maka tidak perlu

dibuat akad baru.

5) Ketentuan-ketentuan yang lain yang berkaitan dengan tabungan

dan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip

23 Gambar 2.4.

Skema Mudharabah Mutlaqah

Sumber: Heri Sudarsona, 2005:121

2.1.6. Sistem dan Produk Penyaluran Dana Bank Konvensional dan Bank Syariah

Penyaluran dana dalam bank konvensional dikenal dengan nama kredit.

Pengertian kredit menurut UU Perbankan No. 10 tahun 1998 adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan

pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga. Kredit dalam bank konvensional dilihat dari segi jangka waktu

penggunaanya dibagi menjadi tiga macam, yaitu:

1. Kredit jangka pendek, kredit ini merupakan kredit yang memiliki

jangka waktu kurang dari satu tahun atau paling lama satu tahun dan

biasanya digunakan untuk modal kerja.

2. Kredit jangka menengah. Merupakan kredit yang berkisar antara satu

tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk

modal kerja.

Bank

24 3. Kredit jangka panjang. Merupakan kredit yang masa pengembaliannya

paling panjang yaitu di atas tiga tahun atau lima tahun, biasanya

digunakan untuk investasi jangka panjang.

Penyaluran dana dalam bank syariah dikenal dengan nama pembiayaan.

Pengertian pembiayaan menurut UU perbankan No. 10 tahun 1998 adalah

penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan antara bank dan pihak lain yang mewajibkan pihak

yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil. Secara garis besar produk

pembiayaan bank syariah terbagi ke dalam empat kategori yang dibedakan

berdasarkan tujuan penggunaannya (Karim, 2004:157), yaitu:

1. Pembiayaan dengan prinsip jual-beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan

kepemilikan barang (transfer of property). Tingkat keuntungan bank

ditentukan di awal dan menjadi bagian harga jual barang kepada

nasabah. Prinsip jual-beli dikembangkan menjadi tiga bentuk prinsip

pembiayaan, yaitu:

a. Pembiayaan Murabahah

Transaksi jual beli dimana bank bertindak sebagai penjual dan

nasabah sebagai pembeli. Barang diserahkan segera dan

pembayaran dilakukan secara tangguh.

25 Pembelian barang yang diserahkan di kemudian hari, sedangkan

pembayaran dilakukan di muka. Bank sebagai pembeli, nasabah

sebagai penjual. Transaksi ini ada kepastian tentang kuantitas,

kualitas, harga, dan waktu penyerahan.

c. Pembiayaan Istishna

Jual beli seperti akad salam, namun pembayarannya dilakukan oleh

bank dalam beberapa kali pembayaran. Istishna diterapkan pada

pembiayaan manufaktur dan konstruksi.

2. Pembiayaan dengan prinsip sewa (Ijarah)

a. Ijarah

Transaksi jual beli yang dilandasi perpindahan manfaat. Jadi pada

dasarnya prinsip ini sama saja dengan prinsip jual beli, tetapi

perbedaannya terletak pada objek transaksinya. Apabila pada jual

beli objek transaksinya adalah barang, maka pada ijarah objek

transaksinya adalah jasa (Karim, 2004:159).

b. Ijarah Muntahiya Bittamlik

Perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya

prinsip sewa yang diakhiri dengan opsi kepemilikan objek sewa di

akhir masa sewa. Pada umumnya bank lebih banyak menggunakan

prinsip ini karena sifatnya yang lebih sederhana dari sisi

pembukuan dan tidak direpotkan oleh urusan pemeliharaan aset

26 3. Pembiayaan Dengan Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil

(syirkah) terdiri dari:

a. Pembiayaan Musyarakah

Musyarakah adalah bentuk kerja sama antara dua pihak atau lebih

atas suatu usaha tertentu dimana kedua belah pihak memberikan

kontribusi dengan keuntungan dan risiko ditanggung bersama

sesuai kesepakatan (Antonio, 2001:126).

b. Pembiayaan Mudharabah

Mudharabah adalah bentuk kerjasama atas dua pihak atau lebih

dimana pemilik modal (shahib al-maal) mempercayakan

sejumlah modal kepada pengelola (mudharib) dengan suatu akad

perjanjian pembagian keuntungan (Karim, 2004:160). Bentuk

pembiayaan ini menegaskan kerjasama dalam paduan kontribusi

100% modal dari shahib al-maal dan keahlian dari mudharib.

4. Akad Pelengkap

Jenis-jenis produk pembiayaan bank syariah yang menggunakan akad

pelengkap terdiri dari:

a. Hiwalah (Alih Utang-Piutang)

Hiwalah adalah bentuk pengalihan utang dari pihak yang berhutang

27 2001:126). Pada bank konvensional prinsipnya sama dengan anjak

piutang.

b. Rahn (Gadai)

Rahn adalah menahan salah satu harta si peminjam yang memiliki

nilai ekonomis sebagai jaminan atas sejumlah pinjaman yang

diterimanya.

c. Qardh

Qardh adalah pinjaman utang dan akan dikembalikan sesuai

dengan perjanjian. Aplikasinya dalam perbankan antara lain yaitu:

(1) sebagai pinjaman talangan haji; (2) sebagai pinjaman tunai; (3)

sebagai pinjaman kepada pengusaha kecil; dan (4) sebagai

pinjaman kepada pengurus bank (Karim, 2004:160).

d. Wakalah (Perwakilan)

Wakalah adalah bentuk perwakilan atau pemberian kuasa kepada

pihak tertentu untuk melakukan pekerjaan atau hal tertentu. Prinsip

ini diterapkan pada pengiriman uang atau transfer, penagihan

(collection payment), dan lainnya. Bank syariah menerima imbalan

fee atas jasanya terhadap nasabah (Antonio, 2001).

e. Kafalah (Garansi Bank)

Kafalah adalah jaminan yang diberikan dengan tujuan untuk

menjamin pembayaran atas suatu kewajiban pembayaran. Bank

28 sebagai pihak yang dijamin. Untuk jasa ini, bank memperoleh

pengganti biaya atas jasa yang diberikan.

2.2 Penelitian Terdahulu

Beberapa studi yang berhubungan dengan penelitian ini, antara lain:

1. Sabi (1996), melakukan penelitian perbandingan kinerja bank

antara bank domestik dengan bank asing pada masa transisi menuju

ekonomi yang berorientasi pasar (market-oriented economy)di Hungaria

periode 1992-1993. Ukuran kinerja yang digunakan adalah rasio keuangan

yang dibagi kedalam tiga kelompok, yaitu profitabilitas, likuiditas dan

komitmen terhadap ekonomi domestik. Hasil penelitian menyimpulkan

bahwa, dibanding dengan bank lokal, profitabilitas bank asing lebih tinggi,

tingkat likuiditas dan penyaluran kredit berisiko lebih kecil.

2. Mahmudah (2008), melakukan penelitian dengan membandingkan

Sistem Pemberian Kredit Secara Konvensional dan Syariah Pada PT BNI

(Persero) Tbk. Pada penelitian ini, data-data informasi yang diperoleh akan

dianalisis dengan deskriptif kualitatif dengan menggambarkan keadaan.

Kajian deskriptif merupakan kajian non hipotesis, sehingga dalam langkah

kajian tidak perlu merumuskan hipotesis. Dalam metode analisis ini akan

membandingkan antara prosedur secara deskriptif dari sistem pemberian

kredit pada bank konvensional dan bank syariah. Hasil dari penelitian ini

29 syariah pada PT BNI (Persero) Tbk Sentra Kredit Kecil dan PT BNI

Syariah Tbk mempunyai perbedaan dalam hal akad yang dilakukan dalam

sistem pemberian kredit/pembiayaan.

3. Rubitoh (2003), melakukan penelitian dengan membandingkan

kinerja keuangan Bank Muamalat sebagai bank syariah pertama dengan

enam bank konvensional selama 1997-2001. Kriteria yang digunakan

dalam penelitian itu adalah RORA (profitabilitas), CAR (rasio kecukupan

modal), LDR (rasio penyaluran terhadap dana pihak ketiga), FBI, NNRF,

hasil kredit, dan produktifitas karyawan. Hasil dari penelitian tersebut

menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih

baik, walaupun ada juga kinerja bank syariah dibawah bank konvensional.

Bahkan perkembangan bank syariah mencapai 53 persen, sedang bank

konvensional hanya lima persen.

4. Mustafa Edwin Nasution dan Surya Deni (2006), melakukan

penelitian dengan membandingkan kinerja keuangan bank syariah dan

bank konvensional sebelum dan sesudah deregulasi financial dan krisis

moneter. Indikator yang digunakan dalam penelitian itu adalah rasio

keuangan yang terdiri dari CAR, NPL, ROA, ROE, BOPO, LDR. Hasil

dari penelitian tersebut menunjukkan bahwa dilihat dari kinerja keuangan

bank secara keseluruhan antara bank syariah dan bank konvensional tidak

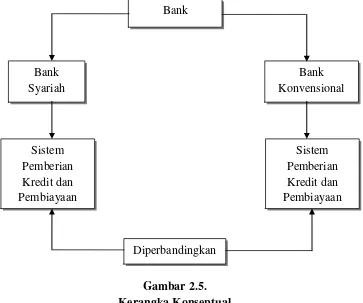

30 2.3 Kerangka Konseptual

Bank harus memiliki kinerja keuangan yang baik untuk dapat menjalankan

fungsinya sebagai lembaga intermediasi. Kinerja keuangan bank menunjukkan

kondisi keuangan bank pada suatu periode tertentu yang umumnya diukur dengan

rasio profabilitas, likuiditas, leverage, efisiensi, operasional, kualitas aktiva

produktif, dan aktivitas.

Beberapa penelitian terdahulu menguji apakah terdapat perbedaan kinerja

keuangan antara bank syariah dan bank konvensional, sehubungan dengan adanya

perbedaan ruang lingkup operasional. Perbedaan ruang lingkup opersional

tersebut menghasilkan perbedaan kinerja keuangan sehingga bagi para yang

berkepentingan dapat mengambil keputusan. Berdasarkan uraian tersebut, penulis

membuat kerangka konseptual seperti di bawah ini.

31 BAB III

METODOLOGI PENELITIAN

3.1 Lokasi Penelitian

Penelitian dilakukan pada PT BNI (Persero) Tbk Sentra Kredit Kecil

Medan Jl. Dr. Sutomo No. 3/14 – 3/15, dan PT BNI Syariah Cabang Medan

berada Jl. Kapten Maulana Lubis No. 12 Medan.

3.2 Jenis Data

3.2.1 Data Primer

Data primer yang dikumpulkan menggunakan metode survey. Menurut

Nur Indriantoro dan bambang supomo (2002:152) “metode survey merupakan

metode pengumpulan data primer berdasarkan komunikasi antara peneliti dengan

responden”. Responden dalam penelitian ini adalah pengawai PT BNI (Persero)

Tbk Sentra Kredit Kecil Medan dan PT BNI Syariah Cabang Medan khususnya

bagian kredit. Data primer yang akan diperoleh dari perusahaan adalah keterangan

mengenai unsur-unsur yang terkait dalam sistem pemberian kredit/pembiayaan.

3.2.2 Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara. Data sekunder dari perusahaan

berupa gambaran umum perusahaan dan struktur organisasi, pada PT BNI

(Persero) Tbk Sentra kredit Kecil Medan dan PT BNI Syariah Cabang Medan.

32 3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode wawancara. Menurut Nur indriantoro dan bambang supomo (2002:152),

“Wawancara merupakan teknik pengumpulan data dalam metode survey yang

menggunakan pertanyaan secara lisan kepada subjek penelian”. Teknik

wawancara ini digunakan untuk melengkapi data tentang unsur-unsur yang terkait

dalam sistem pemberian kredit pada PT BNI (Persero) Tbk Sentra Kredit Kecil

Medan dan PT BNI Syariah Cabang Medan dengan melakukan serangkaian Tanya

jawab dengan pihak Bank khususnya bagian kredit atau pembiayaan.

3.4 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah deskriptif

kualitatif, data-data informasi yang diperoleh akan dianalisis dengan

menggambarkan keadaan. Kajian deskriptif merupakan kajian non hipotesis,

sehingga dalam langkah kajian tidak perlu merumuskan hipotesis. Dalam metode

analisis ini akan membandingkan antara prosedur secara deskriptif dari sistem

pemberian kredit pada bank konvensional dan bank syariah pada PT BNI

33 BAB IV

HASIL DAN PEMBAHASAN

4.1.PT BNI (Persero) Tbk Sentra Kredit Kecil 4.1.1 Gambaran Umum Perusahaan

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara

Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah

Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi

pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik

Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa

bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai

Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5

Juli ditetapkan sebagai Hari Bank Nasional.

Sesuai dengan Undang-Undang No. 7 tahn 1992, bentuk hukum Bank

Negara Indonesia 1946 diubah menjadi Perusahaan Perseroan dengan nama PT.

Bank Negara Indonesia 1946 diubah menjadi Perusahaan Perseroan dengan nama

PT. Bank Negara Indoneisa (persero) menjual sebagian sahamnya kepada

masyarakat (go public), sehingga nama lengkapnya menjadi PT. Bank Negara

Indonesia (persero) Tbk atau disingkat Bank BNI yang mempunyai Visi dan Misi

sebagai berikut:

Visi : Menjadi bank kebanggaan nasional yang unggul dalam layanan

dan kinerja

Misi : Memaksimalkan stakeholder value dengan menyediakan solusi

keuangan yang fokus pada segmen pasar korporasi, komersial dan konsumer.

34 Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari

identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai

akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal

sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat - 'Bank

BNI' - ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara

Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik

diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan

untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan

mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi

'BNI', sedangkan tahun pendirian - '46' - digunakan dalam logo perusahaan untuk

meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era

Negara Kesatuan Republik Indonesia.

4.1.2 Kegiatan PT BNI (Persero) Tbk Sentra Kredit Kecil

Kegiatan-Kegiatan Yang Dilakukan Oleh PT BNI (Persero) Tbk Sentra

Kredit Kecil Adalah:

1. Bisnis Kecil

a. Kredit Modal Kerja

b. Kredit Investasi

2. Kredit Standart Dan Program

35 b. Kredit Usaha Rakyat

c. Kredit Kepada Lembaga Keuangan

d. Kredit Kepada Pertanian

4.1.3 Struktur Organisasi PT BNI (Persero) Tbk Sentra Kredit Kecil Struktur organisasi yang diterapkan oleh PT BNI (Persero) Tbk Sentra

Kredit Kecil adalah struktur organisasi garis, karena tugas dan tanggungjawabnya

mempunyai pola vertical melalui satu aluran. Masing-masing bagian berada dalam

pengawasan yang satu tingkat lebih tinggi jenjangnya. Masing-masing bagian

berada dalam pengawasan bagian yang satu tingkat lebih tinggi jenjangnya.

Atasan mempunyai wewenang melakukan perintah secara langsung

diturunkan ke bawah melalui tingkatan organisasi demi terciptanya tujuan

organisasi. Setiap bawahan tidak wajib bertanggung jawab kepada atasan bagian

lain dan setiap atasan suatu bagian tidak berwenang untuk memerintahkan atau

mengambil keputusan kepada bagian lain yang tidak menjadi bawahannya.

Meskipun demikian, seluruh bagian saling bekerjasama demi tercapainya tujuan

perusahaan. Sebagaimana bagan struktur organisasi dapat di lihat pada lampiran 1.

4.1.4 Uraian Tugas

Dalam struktur organisasi tersebut juga merupakan pembagian tugas dalam

kegiatan sehari-hari di PT BNI (Persero) Tbk Sentra Kredit Kecil yang terbagi

menjadi beberapa bagian, dimana masing-masing bagian mempunyai tugas dan

36 pekerjaan secara merata, sehingga tidak terjadi tumpang tindih dalam pembagian

tugas. Selain itu juga untuk menciptakan self internal control, yang secara

otomatis lahir dari prosedur kerja itu sendiri. Adapun uraian jabatan pada PT BNI

(Persero) Tbk Sentra Kredit Kecil adalah sebagai berikut :

1. Tim Independent

Tugasnya adalah mengontrol dan melakukan pemeriksaan/ review

terhadap jalannya kegiatan di perusahaan.

2. Pemimpin RKC

Tugasnya adalah merekomendasi pemberian kredit dari relationship

officer kepada pemimpin SKC atau Wakil Pemimpin untuk

memberikan atau menolak kredit.

3. Pemimpin SKC

Tugasnya adalah sebagai berikut:

a. Memimpin kegiatan perusahaan secara keseluruhan berdasarkan

kebijakan yang telah ditetapkan.

b. Mengambil keputusan kredit menerima atau menolak pengajuan

kredit debitur diatas 1 Miliar.

c. Bertanggung jawab penuh atas seluruh kegiatan yang ada di

perusahaan.

4. Wakil Pemimpin

Tugasnya adalah sebagai berikut:

37 b. Mengkoordinir, mengarahkan dan mengawasi terhadap kegiatan

dan pelaksanaan tugas dan tanggungjawab seksi-seksi dibawah

wewenangnya.

c. Mengambil keputusan pemberian kredit menerima atau menolak

pengajuan kredit debitur yang kurang dari 1 M.

5. Penyelia

Tugasnya adalah sebagai berikut: Mengkoordinir, mengarahkan dan

mengawasi terhadap kegiatan yang dilakukan oleh Relationship

Officer.

6. Senior Relationship Officer dan Relationship Officer

Tugasnya adalah sebagai berikut:

a. Memprospek calon-calon debitur yang layak untuk diberi Kredit.

b. Menganalisa permohonan kredit.

c. Melakukan pemantauan terhadap fasilitas kredit berjalan

d. Mentenance nasabah-nasabah dalam kelolaannya.

e. Melakukan restrukturisasi kredit bagi kredit yang bermasalah.

7. Kredit Khusus

Tugasnya adalah sebagai berikut:

a. Melakukan penagihan-penagihan serta mencari investor untuk

perjanjian jaminan kredit.

b. Restrukturisasi kredit agar lancar.

8. Sales

38 a. Mencari calon-calon debitur

b. Mengumpulkan data-data

c. Melakukan penyaringan awal

9. Administrasi kredit

Tugasnya adalah sebagai berikut:

a. Pembuatan perjanjian kredit

b. Pengikatan jaminan

c. Penutupan asuransi jaminan

d. Mengadministrasi file debitur

10. Pelayan

Tugasnya adalah sebagai berikut:

a. Membersihkan ruangan

b. Membuat minuman untuk pegawai

Mengantar dan menjemput pegawai dalam melakukan kegiatan perusahaan

4.1.5 Sistem Pemberian Kredit pada PT BNI (Persero) Tbk

SentraKredit Kecil

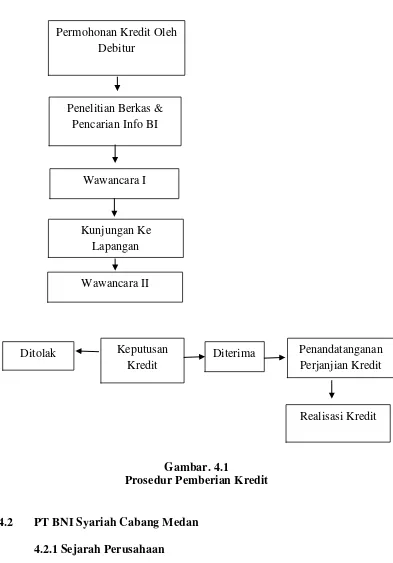

Sistem pemberian kredit adalah suatu kesatuan yang terdiri dari

tahapanprosedur pemberian kredit yang saling berhubungan satu dan lainnya

untukmemudahkan pemberian kredit.Prosedur Pemberian kredit mencakup

tentang ketentuan, tahapan dansyarat-syarat atau petunjuk tindakan-tindakan yang

harus dilakukan sejak diajukanpermohonan nasabah sampai dengan keputusan

39 a. Pengajuan Proposal

Untuk memperoleh fasilitas kredit dari bank maka tahap yang pertama

pemohon kredit mengajukan permohonan kredit secara tertulis dalam suatu

proposal. Proposal kredit harus dilampiri dengan dokumen-dokumen lainnya yang

dipersyaratkan. Adapun persyaratan umum adalah sebagai berikut:

1. Warga Negara Indonesia

2. Usaha telah berjalan minimal 1 tahun

3. Telah menjadi nasabah bank minimal 6 (enam) bulan terakhir

Dan keterangan lainnya tentang :

1. Untuk Debitur Badan Hukum Proposal memuat :

a. Riwayat perusahaan seperti riwayat hidup perusahaan, jenis bidang

usaha, nama pengurus berikut latar belakang pendidikannya,

perkembangan perusahaan serta wilayah pemasaran produknya.

b. Tujuan pengambilan kredit, dalam hal ini harus jelas tujuan

pengambilan kredit. Apakah untuk memperbesar omset penjualan atau

meningkatkan kapasitas produksi atau untuk mendirikan pabrik baru

(perluasan) serta tujuan lainnya.

c. Besarnya kredit dan jangka waktu.

d. Cara pemohon mengembalikan kredit maksudnya perlu dijelaskan

secara rinci cara-cara nasabah dalam mengembalikan kreditnya apakah

dari hasil penjualan atau dengan cara lainnya.

e. Jaminan Kredit, yang diberikan dalam bentuk surat atau sertipikat

40 palsu dan sebagainya, biasanya setiap jaminan diikat dengan asuransi

tertentu.

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah

dipersyaratkan seperti :

a. Akta Pendirian Perusahaan dan Akta-akta perubahannya.

b. Foto copy Kartu Tanda Penduduk pengurus

c. Tanda Daftar Perusahaan

d. Nomor Pokok Wajib Pajak.

e. Neraca dan Laporan rugi laba 3 tahun terakhir.

f. Foto copy sertipikat yang dijadikan jaminan (apabila jaminan berupa

tanah), Foto copy Bukti Kepemilikan Kendaraan Bermotor (apabila

jaminan berupa kendaraan bermotor), Faktur/kuitansi pembelian mesin

(apabila jaminan berupa mesin atau alat-alat berat).

2. Untuk Debitur perorangan proposal memuat :

a. Riwayat hidup dari calon Debitur.

b. Pengambilan kredit, dalam hal ini harus jelas tujuan pengambilan

kredit.

c. Besarnya kredit dan jangka waktu.

d. Cara pemohon mengembalikan kredit maksudnya perlu dijelaskan

secara rinci cara-cara nasabah dalam mengembalikan kreditnya apakah

dari penghasilannya atau dengan cara lainnya.

e. Jaminan Kredit, yang diberikan dalam bentuk surat atau sertipikat

41 palsu dan sebagainya, biasanya setiap jaminan diikat dengan asuransi

tertentu. Selanjutnya proposal ini dilampiri dengan berkas-berkas yang

telah dipersyaratkan seperti :

a. Foto copy Kartu Tanda Penduduk, Surat Nikah dan Kartu Keluarga

Calon Debitur, Kartu Tanda Penduduk Suami/Istri calon debitur,

b. Nomor Pokok Wajib Pajak.

c. Keterangan penghasilan calon debitur.

d. Foto copy sertipikat yang dijadikan jaminan (apabila jaminan berupa

tanah), Foto copy Bukti Kepemilikan Kendaraan Bermotor (apabila

jaminan berupa kendaraan bermotor), Faktur/kuitansi pembelian mesin

(apabila jaminan berupa mesin atau alat-alat berat).

a. Checking BI & Penyelidikan Berkas Pinjaman

Setelah pengajuan proposal dan berkas-berkas, tahap selanjutnya adalah

Relationship Officer melakukan checking BI untuk mengetahui info tentang

nasabah serta melakukan penyelidikan dokumen-dokumen yang diajukan

pemohon kredit. Tujuannya adalah untuk mengetahui apakah berkas yang

diajukan lengkap sesuai persyaratan yang telah ditetapkan. Jika menurut pihak

perbankan belum lengkap atau belum cukup maka nasabah diminta untuk segera

melengkapinya dan apabila sampai batas tertentu nasabah tidak sanggup

melengkapikekurangan tersebut, maka sebaiknya permohonan kredit dibatalkan

42 Dalam penyelidikan berkas, hal-hal yang perlu diperhatikan adalah

membuktikan kebenaran dan keaslian dari berkas-berkas yang ada, seperti

kebenaran dan keaslian Akta Notaris, Tanda Daftar Perusahaan, Kartu Tanda

Penduduk dan surat-surat Jaminan seperti Sertipikat Tanah, Bukti Pemilikan

Kendaraan Bermotor ke instansi yang berwenang mengeluarkannya. Kemudian

jika asli dan benar maka pihak Bank mencoba mengkalkulasi apakah jumlah

kredit yang diminta memang relevan dengan kemampuan nasabah untuk

membayar. Semua ini dengan menggunakan perhitungan terhadap angka-angka

yang dilaporkan keuangan dengan berbagai risiko keuangan yang ada.

b. Penilaian Kelayakan Kredit.

Dalam penilaian layak atau tidak suatu kredit disalurkan maka perlu

dilakukan suatu penilaian kredit. Penilaian kelayakan suatu kredit dapat dilakukan

dengan menggunakan analisis 5 C’s. Tim Independent akan menilai kelayakan

kredit. Dalam studi kelayakan ini setiap aspek dinilai apakah memenuhi syarat

atau tidak.

Adapun aspek-aspek yang dinilai dalam pemberian suatu fasilitas kredit

adalah : (1) Dari segi Character (watak), maka penilaiannya meliputi Riwayat

hidup calon debitur, mencakup reputasi calon debitur di lingkungan

bisnis/usahanya dan riwayat hubungan calon debitur dengan Bank, dimana disini

hubungan dengan PT. Bank BNI (Persero) Sentra Kredit Kecil Medan atau

hubungan dengan Bank lain. (2) Dari segi Capacity (kemampuan), penilaiannya

43 sumber daya manusia yang dimilikinya. (3) Dari segi Capital (modal),

penilaiannya keuangan perusahaan yang dilihat dari laporan keuangan yaitu

Neraca dan Laporan Rugi dan Laba 3 tahun terakhir. (4) Dari segi Collateral

(jaminan), penilaian meliputi barang jaminan yang diserahkan calon debitur

kepada Bank sebagai jaminan atas kredit yang diterimanya. (5) Condition Of

Economy (keadaan ekonomi), menilai keadaan usaha dari calon debitur, serta

keadaan pasar dan kebijakan pemerintah pada masa kredit berlangsung.

Faktor yang ada dalam Analisis 5 C’s merupakan faktor-faktor penting

dalam menjamin mutu kredit. Setiap permohonan kredit yang telah melewati

tahap penilaian kredit (analisis 5’C), maka kredit yang berjalan akan menjadi

kredit yang faktor risikonya minim. Hal ini dapat berarti bahwa Analisis 5’C yang

baik membantu dalam menghasilkan kredit dengan mutu yang baik dengan faktor

risikonya yang rendah.

c. Wawancara Pertama

Dalam tahap ini dilakukan kepada calon debitur dengan cara berhadapan

langsung dengan calon debitur. Tujuannya adalah untuk mendapatkan keyakinan

apakah berkas-berkas tersebut sesuai dan lengkap seperti yang Bank inginkan.

Wawancara ini juga dimaksudkan untuk mengetahui keinginan dan

kebutuhan nasabah yang sebenarnya. Dalam wawancara ini dilakukan dengan

serileks mungkin sehingga mendapatkan hasil wawancara yang sesuai dengan

tujuan yang diharapkan Bank. Pertanyaan yang diajukan dilakukan dengan

44 d. Ke Lokasi (On the Spot)

Setelah memperoleh keyakinan atas keabsahan dokumen dari hasil

penyelidikan dan wawancara maka langkah selanjutnya adalah melakukan

peninjauan ke lokasi yang menjadi obyek kredit. Kemudian hasil peninjauan ke

lapangan dicocokkan dengan hasil wawancara pertama. Pada saat melakukan

peninjauan ke lapangan tidak dilakukan pemberitahuan terlebih dahulu kepada

calon debitur agar apa yang dilihat dilapangan sesuai dengan kondisi yang

sebenarnya. Tujuan peninjauan ke lapangan adalah untuk memastikan bahwa

obyek yang dibiayai benar-benar ada dan sesuai dengan apa yang tertulis dalam

proposal.

e. Wawancara Kedua

Hasil peninjauan ke lapangan dicocokkan dengan dokumen yang ada serta

hasil wawancara satu dalam wawancara kedua. Wawancara kedua ini merupakan

kegiatan perbaikan berkas, jika mungkin ada kekurangan kekurangan pada saat

dilakukan peninjauan ke lokasi di lapangan. Catatan yang ada pada permohonan

dan pada saatnwawancara pertama dicocokkan dengan pada saat peninjauan ke

lokasi apakah ada kesesuaian dan mengandung suatu kebenaran.

f. Keputusan Kredit

Setelah melalui berbagai penilaian mulai dari kelengkapan dokumen

keabsahan dan keaslian dokumen serta penilaian yang meliputi seluruh aspek

45 berkasberkas dan hasil analisa ke penyelia relationship officer, yang selanjutnya

penyelia relationship officer mengirimkan data-data tersebut ke pemimpin bidang

resiko (RKC), hasi analisa dari pemimpin resiko dikirim ke pemimpin sentra

kredit kecil (SKC) bagi permohonan kredit diatas 1 Miliar atau wakil pemimpin

bagi permohonan kredit di bawah 1 Miliar untuk mengambil keputusan kredit.

Keputusan kredit adalah untuk menentukan apakah kredit layak untuk diberikan

atau ditolak, jika layak maka dipersiapkan administrasinya, biasanya keputusan

kredit akan mencakup :

1. Akad kredit yang akan ditandatangani

2. Jumlah uang yang diterima

3. Jangka waktu kredit

4. Jumlah bunga serta biaya-biaya yang harus dibayar. Sistem bunga

dalam kredit modal kerja adalah sistem bunga efektif yang berubah-ubah

tergantung tingkat suku bunga Bank Indonesia (BI), atau disebut dengan

sistem negosiable atau sekitar 10-11% per tahun dengan provisi 1%.

g. Penandatanganan Perjanjian.

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit. Sebelum

kredit dicairkan maka terlebih dahulu calon debitur menandatangani akad kredit,

kemudian mengikat jaminan kredit dengan Hak tanggungan tergantung dari jenis

jaminan yang dijaminkan. Atau menandatangani Perjanjian lain yang dianggap

perlu. Penandatanganan akad kredit dilakukan antara Bank dengan debitur secara