Lampiran 1 TABULASI DATA

Kabupaten/Kota Tahun FS PPAD PBM PPDRB

(Y) (X1) (X2) (X3) Kab. Nias 2013 2014 146,49 145,79 49,98 45,51 13,27 -8,84 6,35 5,47 Kab. Mandailing Natal 2013 2014 101,42 75,93 124,06 -20,35 28,34 6,45 6,35 6,55 Kab. Tapanuli Selatan 2013 2014 108,01 123,73 22,69 38,09 -16,86 37,73 17,43 4,41 Kab. Tapanuli Tengah 2013 87,06 9,81 67,70 5,17

2014 170,63 138,53 -60,47 5,04

Kab. Tapanuli Utara 2013 210,05 123,11 141,27 5,28

2014 172,19 -16,09 -64,60 5,12

Kab. Toba Samosir 2013 104,19 19,71 -18,45 4,84

2014 111,13 31,37 24,34 4,24

Kab. Labuhan Batu 2013 74,80 -16,24 11,06 5,99

2014 128,76 120,75 -7,79 5,22

Kab. Asahan 2013 99,36 41,69 4,83 5,79

2014 154,69 70,36 56,09 5,88

Kab. Simalungun 2013 153,62 59,87 -25,58 5,26

2014 87,63 -1,56 -3,40 5,33

Kab. Dairi 2013 2014 219,99 80,20 43,14 78,82 41,72 12,14 5,05 5,03 Kab. Tanah Karo 2013 2014 108,27 96,21 12,37 57,34 -36,56 60.16 4,98 5,18 Kab. Deli Serdang 2013 2014 70,61 76,57 12,83 32,14 57,15 5,41 9,22 7,67 Kab. Langkat 2013 2014 95,00 93,86 64,54 -49,3 20,84 6,92 5,59 5,12 Kab. Humbang

Hasundutan

2013 115,91 -1,5 53,32 5,79 2014 109,39 67,25 17,33 5,3

Kab. Pakpak Bharat 2013 2014 146,58 97,27 42,93 69,47 110,69 -2,4 5,91 5,91 Kab. Samosir 2013 2014 133,25 155,00 38,21 52,7 90,16 3,27 6,08 5,95 Kab. Serdang Bedagai 2013 93,65 28,26 68,53 5,8

2014 122,55 48,42 -26,81 5,12

Kab. Padang Lawas Utara

2013 37,46 -54,64 -85,53 6,15 2014 93,41 281,94 402,15 6,12

Kab. Padang Lawas 2013 89,33 134,18 17,5 6,14

2014 84,03 24,37 -24,83 6,01

Kab. Labuhan Batu Selatan

2013 20,49 40,71 130,76 6,05 2014 102,11 36,27 -26,89 5,33

Kab. Labuhan Batu Utara

2013 110,53 35,21 16,93 6,29 2014 113,49 26,3 -26,93 5,40

Kab. Nias Barat 2013 2014 102,98 88,09 32,28 42,56 51,65 -4,8 3,98 5,12 Kota Sibolga 2013 2014 146,13 96,31 10,34 79,66 21,62 -4,22 5,93 5,89 Kota Pemantang

Siantar

2013 85,68 22,92 47,54 5,75 2014 156,52 47,46 -16,03 6,37

Lampiran 2 Upaya Peningkatan Pendapatan Asli Daerah Kabupaten/Kota

(Jutaan Rupiah) 2013-2014

No Kabupaten/Kota Anggaran Realisasi

Upaya Peningkatan PAD (%)

2013 2014 2013 2014 2013 2014

1 Kab. Nias 30.533 44.642 44.726 65.082 146,49% 145,79% 2 Kab. Mandailing Natal 47.000 50.000 47.666 37.966 101,42% 75,93% 3 Kab. Tapanuli Selatan 64.087 77.253 69.220 95.588 108,01% 123,73% 4 Kab. Tapanuli Tengah 26.660 32.447 23.211 55.364 87,06% 170,63% 5 Kab. Tapanuli Utara 36.138 36.991 75.909 63.696 210,05% 172,19% 6 Kab. Toba Samosir 19.007 23.409 19.803 26.014 104,19% 111,13% 7 Kab. Labuhan Batu 66.557 85.350 49.785 109.897 74,80% 128,76% 8 Kab. Asahan 54.038 59.130 53.692 91.468 99,36% 154,69% 9 Kab. Simalungun 63.738 110.000 97.915 96.390 153,62% 87,63% 10 Kab. Dairi 37.323 24.331 29.933 53.526 80,20% 219,99% 11 Kab. Tanah Karo 48.166 67.344 46.343 72.914 96,21% 108,27% 12 Kab. Deli Serdang 465.000 566.665 328.348 433.886 70,61% 76,57% 13 Kab. Langkat 68.972 114.868 65.521 107.812 95,00% 93,86% 14 Kab. Humbang

Hasundutan 15.213 26.959 17.633 29.491 115,91% 109,39% 15 Kab. Pakpak Bharat 9.335 10.498 9.081 15.389 97,27% 146,58% 16 Kab. Samosir 20.008 23.773 26.661 36.850 133,25% 155,00% 17 Kab. Serdang Bedagai 53.785 61.004 50.372 74.762 93,65% 122,55% 18 Kab. Padang Lawas

Utara 15.498 23.736 5.805 22.173 37,46% 93,41% 19 Kab. Padang Lawas 25.905 34.251 23.140 28.780 89,33% 84,03% 20 Kab. Labuhan Batu

Selatan 130.288 35.635 26.702 36.387 20,49% 102,11% 21 Kab. Labuhan Batu

Utara 23.207 28.547 25.651 32.399 110,53% 113,49% 22 Kab. Nias Barat 8.200 10.000 7.224 10.298 88,09% 102,98% 23 Kota Sibolga 30.587 36.216 29.458 52.923 96,31% 146,13% 24 Kota Pematang Siantar 71.612 57.807 61.358 90.477 85,68% 156,52% 25 Kota Tebing Tinggi 36.273 47.477 53.200 74.515 146,66% 156,95% 26 Kota Medan 1.758.788 1.515.686 1.206.170 1.384.246 68,58% 91,33% 27 Kota Binjai 46.140 68.708 49.173 71.967 106,57% 104,74%

Lampiran 3 Pertumbuhan Pendapatan Asli Daerah Kabupaten/Kota

(Jutaan Rupiah) 2012-2014

No Kabupaten/Kota Realisasi

Pertumbuhan PAD (%)

2012 2013 2014 2013 2014

1 Kab. Nias 29.822 44.726 65.082 49,98% 45,51% 2 Kab. Mandailing Natal 21.274 47.666 37.966 124,06% -20,35% 3 Kab. Tapanuli Selatan 56.418 69.220 95.588 22,69% 38,09% 4 Kab. Tapanuli Tengah 21.137 23.211 55.364 9,81% 138,53% 5 Kab. Tapanuli Utara 34.023 75.909 63.696 123,11% -16,09% 6 Kab. Toba Samosir 16.543 19.803 26.014 19,71% 31,37% 7 Kab. Labuhan Batu 59.439 49.785 109.897 -16,24% 120,75% 8 Kab. Asahan 37.895 53.692 91.468 41,69% 70,36% 9 Kab. Simalungun 61.246 97.915 96.390 59,87% -1,56% 10 Kab. Dairi 20.912 29.933 53.526 43,14% 78,82% 11 Kab. Tanah Karo 41.243 46.343 72.914 12,37% 57,34% 12 Kab. Deli Serdang 291.018 328.348 433.886 12,83% 32,14% 13 Kab. Langkat 129.243 65.521 107.812 -49,30% 64,54% 14

Kab. Humbang

Hasundutan 17.902 17.633 29.491 -1,50% 67,25% 15 Kab. Pakpak Bharat 6.353 9.081 15.389 42,93% 69,47% 16 Kab. Samosir 17.460 26.661 36.850 52,70% 38,21% 17 Kab. Serdang Bedagai 39.275 50.372 74.762 28,26% 48,42% 18 Kab. Padang Lawas Utara 12.798 5.805 22.173 -54,64% 281,94% 19 Kab. Padang Lawas 9.881 23.140 28.780 134,18% 24,37% 20

Kab. Labuhan Batu

Lampiran 4 Pertumbuhan Belanja Modal Kabupaten/Kota

(Jutaan Rupiah) 2012-2014

No Kabupaten/Kota Realisasi

Pertumbuhan Belanja Modal (%)

2012 2013 2014 2013 2014

1 Kab. Nias 153.105 173.429 158.098 13,27% -8,84%

2 Kab. Mandailing Natal 133.047 141.626 181.768 6,45% 28,34%

3 Kab. Tapanuli Selatan 194.194 267.454 222.350 37,73% -16,86%

4 Kab. Tapanuli Tengah 154.200 258.593 102.211 67,70% -60,47%

5 Kab. Tapanuli Utara 171.508 413.791 146.464 141,27% -64,60%

6 Kab. Toba Samosir 153.981 125.577 156.147 -18,45% 24,34% 7 Kab. Labuhan Batu 204.123 226.694 209.026 11,06% -7,79% 8 Kab. Asahan 259.227 271.753 424.188 4,83% 56,09% 9 Kab. Simalungun 314.892 234.348 226.371 -25,58% -3,40% 10 Kab. Dairi 97.984 138.860 155.712 41,72% 12,14%

11 Kab. Tanah Karo 153.196 245.359 155.665 60,16% -36,56% 12 Kab. Deli Serdang 334.254 352.334 553.706 5,41% 57,15% 13 Kab. Langkat 255.053 308.212 329.543 20,84% 6,92% 14 Kab. Humbang Hasundutan 124.493 190.867 223.948 53,32% 17,33% 15 Kab. Pakpak Bharat 70.238 147.987 144.433 110,69% -2,40% 16 Kab. Samosir 85.424 162.440 167.758 90,16% 3,27%

17 Kab. Serdang Bedagai 148.713 250.622 183.439 68,53% -26,81%

18 Kab. Padang Lawas Utara 232.918 34.243 171.951 -85,30% 402,15%

19 Kab. Padang Lawas 116.854 137.298 103.210 17,50% -24,83%

20 Kab. Labuhan Batu Selatan 145.201 335.067 244.956 130,76% -26,89%

21 Kab. Labuhan Batu Utara 250.093 292.436 213.674 16,93% -26,93%

22 Kab. Nias Barat 106.214 161.068 153.330 51,65% -4,80% 23 Kota Sibolga 90.900 87.060 105.881 -4,22% 21,62% 24 Kota Pematang Siantar 90.832 134.010 112.533 47,54% -16,03% 25 Kota Tebing Tinggi 97.955 160.860 163.582 64,22% 1,69%

26 Kota Medan 558.429 630.803 783.883 12,96% 24,27% 27 Kota Binjai 158.209 133.103 153.285 -15,87% 15,16%

Lampiran 5 Pertumbuhan Ekonomi/PDRB Kabupaten/Kota

(Milyar Rupiah) 2012-2014

No Kabupaten/Kota Harga Konstan

Pertumbuhan Ekonomi/PDRB

(%)

2012 2013 2014 2013 2014

1 Kab. Nias 1.776,05 1.888,76 1.992,05 6,35% 5,47%

2 Kab. Mandailing

Natal 6.210,82 6.604,94 7.037,24 6,35% 6,55%

3 Kab. Tapanuli

Selatan 6.150,49 7.222,61 7.540,96 17,43% 4,41%

4 Kab. Tapanuli

Tengah 4.943,04 5.198,56 5.460,81 5,17% 5,04% 5 Kab. Tapanuli Utara 4.198,63 4.420,15 4.646,64 5,28% 5,12%

6 Kab. Toba Samosir 3.985,21 4.178,00 4.355,22 4,84% 4,24%

7 Kab. Labuhan Batu 16.289,98 17.266,41 18.167,79 5,99% 5,22%

8 Kab. Asahan 17.872,41 18.906,42 20.019,06 5,79% 5,88%

9 Kab. Simalungun 19.117,54 20.124,06 21.197,54 5,26% 5,33%

10 Kab. Dairi 4.671,00 4.906,97 5.153,96 5,05% 5,03%

11 Kab. Tanah Karo 10.258,23 10.768,99 11.326,40 4,98% 5,18%

12 Kab. Deli Serdang 47.513,87 51.892,42 55.870,48 9,22% 7,67%

13 Kab. Langkat 20.858,68 22.024,16 23.150,80 5,59% 5,12%

14 Kab. Humbang

Hasundutan 2.948,18 3.119,00 3.284,16 5,79% 5,30% 15 Kab. Pakpak Bharat 569,86 603,55 639,24 5,91% 5,91%

16 Kab. Samosir 2.105,65 2.233,59 2.366,56 6,08% 5,95%

17 Kab. Serdang

Bedagai 13.558,85 14.345,76 15.080,96 5,80% 5,12%

18 Kab. Padang Lawas

Utara 5.531,49 5.871,51 6.230,97 6,15% 6,12% 19 Kab. Padang Lawas 5.332,02 5.659,62 5.999,93 6,14% 6,01%

20 Kab. Labuhan Batu

Selatan 13.024,49 13.812,09 14.548,32 6,05% 5,33%

21 Kab. Labuhan Batu

Utara 11.978,44 12.732,11 13.420,27 6,29% 5,40% 22 Kab. Nias Barat 887,93 923,29 970,53 3,98% 5,12%

23 Kota Sibolga 2.458,50 2.604,21 2.757,70 5,93% 5,89%

24 Kota Pematang

Siantar 6.753,56 7.142,06 7.596,87 5,75% 6,37% 25 Kota Tebing Tinggi 2.758,87 2.924,75 3.083,91 6,01% 5,44%

26 Kota Medan 105.162,00 110.794,42 117.497,62 5,36% 6,05%

27 Kota Binjai 5.553,63 5.887,47 6.230,55 6,01% 5,83%

Lampiran 6 HASIL STATISTIK DESKRIPTIF

Descriptive Statistics

Mean Std. Deviation N

FS 112,4293 37,35469 54

PPAD 42,9494 52,12901 54

PBM 23,4872 68,64885 54

Lampiran 7 HASIL UJI ASUMSI KLASIK

a. Hasil Uji Normalitas 1. Analisis Grafik

2. Analisis Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa,b Mean ,0000000

Std. Deviation 33,13241755

Most Extreme Differences Absolute ,136

Positive ,136

Negative -,088

Kolmogorov-Smirnov Z 1,001

Asymp. Sig. (2-tailed) ,269

a. Test distribution is Normal.

b. Calculated from data.

b. Hasil Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

PPAD ,697 1,434

PBM ,696 1,437

PPDRB ,976 1,024

a. Dependent Variable: FS

c. Hasil Uji Heteroskedastisitas

d. Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,462a ,213 ,166 34,11191 1,417

a. Predictors: (Constant), PPDRB, PBM, PPAD

Lampiran 8 HASIL UJI HIPOTESIS

a. Hasil Uji Signifikan Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 108,542 17,153 6,328 ,000

PPAD ,373 ,108 ,520 3,462 ,001

PBM -,208 ,082 -,382 -2,540 ,014

PPDRB -1,226 2,661 -,058 -,461 ,647

a. Dependent Variable: FS

b. Hasil Uji Signifikan Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 15773,643 3 5257,881 4,519 ,007a

Residual 58181,126 50 1163,623

Total 73954,769 53

a. Predictors: (Constant), PPDRB, PPAD, PBM

b. Dependent Variable: FS

c. Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,462a ,213 ,166 34,11191

a. Predictors: (Constant), PPDRB, PBM, PPAD

DAFTAR PUSTAKA

Adi, Priyo Hari dan Ekaristi, Puspa Dewi. 2009. Fenomena Ilusi Fiskal dalam

Kinerja Anggaran Pemerintah Daerah. Jurnal Akuntansi dan Keuangan

Indonesia. Volume 6. Nomor 1. Juni 2009.

Badrudin, Rudy. 2011. Pengaruh Belanja Modal pada Anggaran Pendapatan dan Belanja Daerah dan Pertumbuhan Ekonomi Terhadap Kesejahteraan

Masyarakat Kabupaten/Kota di Provinsi Jawa Tengah. Jurnal Akuntansi &

Manajemen. Volume 22. Nomor 1. April 2011.

Balitbang Provinsi Sumatera Utara. 2011. Analisis Fiscal Stress Pada

Kabupaten/Kota di Sumatera Utara. Medan.

Darise, Nurlan. 2008. Pengelolaan Keuangan Pada Satuan Kerja Perangkat

Daerah (SKPD). Indeks. Jakarta.

Dongori, Dessy Patricia F. 2006. Pengaruh Tekanan Fiskal Terhadap

Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Daerah.

Fakultas Ekonomi Universitas KristenSatya Wacana. Salatiga.

Fakultas Ekonomi. 2015. Pedoman Penulisan Skripsi. Universitas Sumatera

Utara. Medan.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM

SPSS 21 Update PLS Regresi, Edisi 7. Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul dan Kusupi, Muhammad Syam. 2012. Akuntansi Keuangan

Daerah, Edisi 4. Salemba Empat. Jakarta.

Hevesi, Alan G. 2006. Analysis of Fiscal Stress in New York State’s Cities. Journal Division of Local Goverment Servies & Economic Development. Volume 1. Nomor 2. Februari 2006.

Kuncoro, Mudrajad. 2004. Otonomi & Pembangunan Daerah. Erlangga. Jakarta.

________________ 2009. Metode Riset untuk Bisnis & Ekonomi, Bagaimana Meneliti & Menulis Tesis?, Edisi 3. Erlangga. Jakarta.

Mahsun, Mohamad. 2009. Pengukuran Kinerja Sektor Publik, Edisi Pertama.

BPFE UGM. Yogyakarta

Mardiasmo. 2004. Otonomi dan Manajemen Keuangan Daerah. Penerbit Andi, Yogyakarta.

Muda, Iskandar. 2012. Variabel yang Mempengaruhi Fiscal Stress pada

Kabupaten/Kota Sumatera Utara. Jurnal Keuangan & Bisnis. Volume 4. Nomor 1. Maret 2012.

Na, Sartina. 2011. Pengaruh Desentralisasi Fiskal dan Fiscal Stress Terhadap

Pertumbuhan Ekonomi Melalui Kinerja Keuangan Daerah

Kabupaten/Kota Se-Provinsi Aceh. Tesis. Sekolah Pasca Sarjana

Universitas Sumatera Utara. Medan.

Nordiawan, Deddi dkk. 2009. Akuntansi Pemerintahan. Salemba Empat. Jakarta.

Nugroho, Fajar dan Rohman Abdul 2012. Pengaruh Belanja Modal Terhadap Kinerja Keuangan Daerah dengan Pendapatan Asli Daerah sebagai Variabel Intervenig (Studi Kasus di Provinsi Jawa Tengah). Diponegoro Jounal of Accounting. Volume 1 Nomor 2. Tahun 2012.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

__________ Nomor 32 Tahun 2008 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah

Purnaninthesa. Anggita. 2006. Analisis Pengaruh Fiscal Stress terhadap

Tingkat Pembiayaan Daerah, Mobilisasi Daerah, Ketergantungan dan Desentralisasi Fiskal Pemerintah Kabupaten/Kota dalam Menghadapi Otonomi Daerah (Studi Empiris pada Kabupaten/Kota Se Jawa Tengah). Fakultas Ekonomi Universitas Kristen Satya Wacana. Salatiga.

Setyawan, Budi dan Adi, Priyo Hari. 2008. Pengaruh Fiscal Stress Terhadap Pertumbuhan Pendapatan Asli Daerah dan Belanja Modal (Studi Empiris pada Kabupaten/Kota Se Jawa Tengah). Fakultas Ekonomi Universitas Kristen Satya Wacana. Salatiga.

Sukirno, Sodono. 2010. Ekonomi Pembangunan: Proses, Masalah, dan Dasar

Supranto dan Limakrisna, Nandan. 2013. Petunjuk Praktis Penelitian Ilmiah untuk Menyusun Skripsi, Tesis, dan Disertasi, Edisi 2. Mitra Wacana Media. Jakarta.

Undang-Undang Nomor 32 Tahun 2000 tentang Pajak Daerah

_____________ Nomor 32 Tahun 2004 tentang Pemerintah Daerah

_____________ Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

______________ Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

www.djpk.depkeu.go.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal. Menurut

Umar (2003 : 30), “penelitian asosiatif kausal adalah penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Bentuk

data yang digunakan dalam penelitian ini adalah data kuantitatif yang terdapat

pada kabupaten/kota di Sumatera Utara periode 2012 -2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada kabupaten/kota di Sumatera Utara

berdasarkan data time series yang diterbitkan Direktorat Jenderal

Perimbangan Keuangan (DJPK) dan BPS Provinsi Sumatera Utara tahun

2012-2014. Penelitian ini dilaksanakan pada bulan Januari sampai Agustus

2016.

3.3 Batasan Operasional

Adapun pembatasan masalah dalam penelitian ini adalah:

2. Variabel independen yang digunakan dalam penelitian ini adalah

pertumbuhan pendapatan asli daerah, pertumbuhan belanja modal, dan

pertumbuhan ekonomi/PDRB.

3. Objek penelitian yang digunakan adalah semua kabupaten/kota di

Sumatera Utara pada periode 2012 – 2014.

4. Penelitian ini menggunakan data realisasi Anggaran Pendapatan dan

Belanja Daerah (APBD) tahunan kabupaten/kota di Sumatera Utara

tahun 2012 – 2014.

3.4 Definisi Operasional

Didalam penelitian ini melibatkan tiga variabel independen Variabel

bebas) dan satu variabel dependen (variabel terikat). Adapun yang termasuk

variabel independen dalam penelitian ini adalah pertumbuhan pendapatan asli

daerah, pertumbuhan belanja modal, dan pertumbuhan ekonomi/PDRB,

sedangkan yang termasuk variabel dependen dalam penelitian ini adalah

fiscal stress.

3.4.1Variabel Independen (Variabel Bebas)

Variabel independen yang digunakan dalam penelitian ini adalah tiga,

yaitu:

a. Pertumbuhan Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah penerimaan daerah

yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang

perundangan-undangan yang berlaku guna membiayai

kegiatan-kegiatan daerah tersebut. Pertumbuhan pendapatan asli daerah

diukur berdasarkan pendapatan asli daerah periode APBD

dibagi dengan pendapatan asli daerah periode APBD

sebelumnya. Haryadi (dalam Muda, 2012)

PPAD (t) = PADt/PADt-1 x 100 %

Keterangan :

PPAD (t) = Pertumbuhan Pendapatan Daerah periode t

PAD (t) = Pendapatan Asli Daerah periode t

PAD (t-1) = Pendapatan Asli Daerah periode t-1

b. Pertumbuhan Belanja Modal

Belanja modal adalah pengeluaran yang dilakukan untuk

memperoleh aset tetap yang memiliki manfaat ekonomis lebih dari

12 (dua belas) bulan yang digunakan untuk membangun daerah

dan meningkatkan pelayanan publik. Pertumbuhan belanja modal

diukur berdasarkan belanja modal periode APBD dibagi dengan

belanja modal periode APBD sebelumnya. Haryadi (dalam Muda,

2012)

PBM(t) = BMt/BMt-1 x 100 %

Keterangan:

PBM(t) = Pertumbuhan Belanja Modal periode t

BM(t-1) = Belanja Modal periode t-1

c. Pertumbuhan Ekonomi / PDRB (X3)

Pertumbuhan ekonomi adalah peningkatan perekonomian

suatu daerah yang dapat diukur dengan peningkatan Produk

Domestik Regional Bruto (PDRB) dan peningkatan pendapatan per

kapita yang diharapkan dapat berdampak pada meningkatnya

kesejahteraan masyarakat luas. PDRB diukur berdasarkan PDRB

Harga Konstan. Haryadi (2002) dalam Muda (2012).

PPDRB (t) = PDRBt/PDRBt-1 x 100 %

Keterangan:

PPDRB(t) = Pertumbuhan Ekonomi periode t

PDRB(t) = PDRB periode t

PDRB(t-1) = PDRB periode t-1

3.4.2 Variabel Dependen (Variabel Terikat)

Variabel dependen didalam penelitian adalah fiscal stress.

Fiscal stress merupakan tekanan anggaran yang terjadi akibat keterbatasan penerimaan daerah yang dapat memberikan pengaruh yang

cukup besar terhadap penerimaan daerah, karena dengan tingginya

tingkat fiscal stress daerah lebih termotivasi untuk menggali dan mengoptimalkan pendapatan asli daerahnya guna mengurangi

ketergantungan terhadap pusat. Fiscal Stress diukur berdasarkan

realisasi penerimaan dibandingkan dengan nilai potensi

tingkat fiscal stress yang lebih besar, hal ini berarti bahwa permintaan untuk jasa tertentu melebihi sumber atau pendapatan yang ada. Menurut

Sukanto R (dalam Setyawan dan Adi, 2008), tekanan fiskal (fiscal stress) dapat dirumuskan :

UPPAD = Realisasi PAD/Potensi PAD x 100 %

Keterangan :

UPPAD = Upaya peningkatan sumber-sumber PAD

Realisasi PAD = Realisasi penerimaan sumber-sumber PAD

Potensi PAD = Target penerimaan sumber-sumber PAD

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel dalam penelitian ini dapat dilihat pada

tabel berikut ini :

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

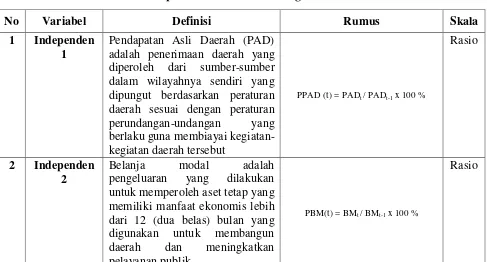

No Variabel Definisi Rumus Skala

1 Independen 1

Pendapatan Asli Daerah (PAD) adalah penerimaan daerah yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundangan-undangan yang

berlaku guna membiayai kegiatan-kegiatan daerah tersebut

PPAD (t) = PADt / PADt-1 x 100 %

Rasio

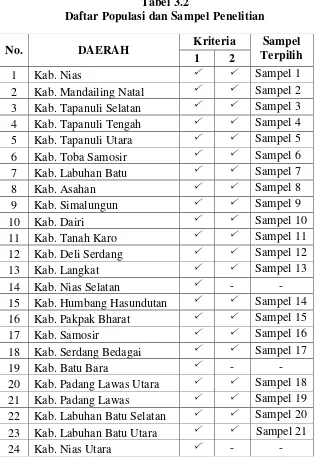

2 Independen 2

Belanja modal adalah

pengeluaran yang dilakukan

untuk memperoleh aset tetap yang memiliki manfaat ekonomis lebih dari 12 (dua belas) bulan yang

digunakan untuk membangun

daerah dan meningkatkan

pelayanan publik

PBM(t) = BMt / BMt-1 x 100 %

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

Menurut Kuncoro (2009:118) “Populasi adalah kelompok

elemen yang lengkap, yang biasanya berupa orang, objek, transaksi,

atau kejadian di mana kita tertarik untuk mempelajarinya atau

menjadikan objek penelitian”. Populasi dalam penelitian ini

adalah seluruh pemerintahan kabupaten/kota di Provinsi

Sumatera Utara yang berjumlah 33 kabupaten/ kota.

3.6.2 Sampel

Menurut Kuncoro (2009:118) “Sampel adalah suatu himpunan

bagian (subset) dari unit populasi”. Sampel diambil dengan

menggunakan purposive sampling dengan kriteria :

1. Kabupaten/kota di Provinsi Sumatera Utara yang

No Variabel Definisi Rumus Skala

3 Independen 3

Pertumbuhan ekonomi adalah

peningkatan perekonomian suatu daerah yang dapat diukur dengan peningkatan Produk Domestik Regional Bruto (PDRB) dan

peningkatan pendapatan per

kapita yang diharapkan dapat berdampak pada meningkatnya kesejahteraan masyarakat luas

PPDRB (t) = PDRBt / PDRBt-1 x 100 %

Rasio

4 Dependen Fiscal stress merupakan tekanan anggaran yang terjadi akibat keterbatasan penerimaan daerah yang dapat memberikan pengaruh

yang cukup besar terhadap

penerimaan daerah

mempublikasikan data APBD secara konsisten dari tahun

2012-2014.

2. Ketersediaan data realisasi PAD dan belanja modal.

Kabupaten/Kota yang terpilih menjadi sampel penelitian

adalah sebanyak 27 (dua puluh tujuh) sampel yang terdapat pada

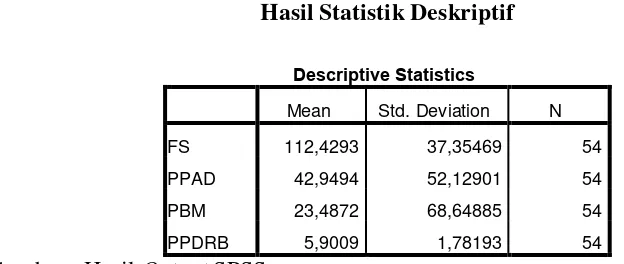

Tabel 3.2 berikut :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No. DAERAH Kriteria Terpilih Sampel

1 2

1 Kab. Nias Sampel 1

2 Kab. Mandailing Natal Sampel 2

3 Kab. Tapanuli Selatan Sampel 3

4 Kab. Tapanuli Tengah Sampel 4

5 Kab. Tapanuli Utara Sampel 5

6 Kab. Toba Samosir Sampel 6

7 Kab. Labuhan Batu Sampel 7

8 Kab. Asahan Sampel 8

9 Kab. Simalungun Sampel 9

10 Kab. Dairi Sampel 10

11 Kab. Tanah Karo Sampel 11

12 Kab. Deli Serdang Sampel 12

13 Kab. Langkat Sampel 13

14 Kab. Nias Selatan - -

15 Kab. Humbang Hasundutan Sampel 14

16 Kab. Pakpak Bharat Sampel 15

17 Kab. Samosir Sampel 16

18 Kab. Serdang Bedagai Sampel 17

19 Kab. Batu Bara - -

20 Kab. Padang Lawas Utara Sampel 18

21 Kab. Padang Lawas Sampel 19

22 Kab. Labuhan Batu Selatan Sampel 20

23 Kab. Labuhan Batu Utara Sampel 21

Sumber : www.djpk.depkeu.go.id, diolah penulis (2016)

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah “data kuantitatif

yaitu data yang menunjukkan jumlah atau banyaknya sesuatu” menurut

Indriantoro dkk (1999:115). Sumber data yang digunakan adalah “data

sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)”

menurut Indriantoro dkk (1999:115). Data yang digunakan dalam penelitian

ini berupa laporan keuangan kabupaten/kota di Sumatera Utara selama

periode 2012 sampai 2014. Data penelitian didapatkan dari website resmi

Direktorat Jenderal Perimbangan Keuangan (DJPK) dan BPS Provinsi

Sumatera Utara tahun 2012-2014 yang akan diteliti.

3.8 Metode Pengumpulan Data

Penelitian ini adalah penelitian deskriptif kuantitatif yaitu penelitian

yang menjelaskan tentang suatu fenomena yang ada serta menggambarkan

secara jelas dari objek penelitian. Penelitian ini menggunakan data sekunder

NO Daerah Kriteria Sampel

Terpilih

1 2

25 Kab. Nias Barat Sampel 22

26 Kota Sibolga Sampel 23

27 Kota Tanjung Balai - -

28 Kota Pematang Siantar Sampel 24

29 Kota Tebing Tinggi Sampel 25

30 Kota Medan Sampel 26

31 Kota Binjai Sampel 27

32 Kota Padang Sidempuan - -

yang berupa data realisasi Anggaran Pendapatan dan Belanja Daerah

(APBD) kabupaten/ kota di Sumatera Utara. Data diperoleh dari situs

Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id) dan

BPS Provinsi Sumatera Utara (www.sumut.bps.go.id). Periode yang menjadi

pengamatan penelitian adalah periode 2012- 2014.

3.9 Teknik Analisis

Teknik analisis data dalam penelitian ini adalah dengan menggunakan

model regresi berganda. Analisis regresi linier merupakan perluasan dari

regresi linier sederhana, yaitu menambahkan jumlah variabel bebas yang

sebelumnya hanya satu menjadi dua atau lebih. Analisis data akan dilakukan

dengan bantuan program SPSS (Statistical Package for Social Sciense).

3.9.1 Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan

dalam penelitian dilakukan untuk menguji apakah model regresi

tersebut baik atau tidak. Uji Asumsi Klasik yang digunakan

adalah Uji Normalitas, Uji Multikolonieritas, Uji

Heteroskedastisitas dan Uji Autokorelasi.

3.9.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model

regresi pada variabel terikat dan variabel bebas mempunyai

distribusi normal atau tidak. Untuk menguji apakah data

penelitian ini terdistribusi normal atau tidak dapat dideteksi

One sample Kolmogorov Smirnov). Dengan menggunakan analisis grafik, jika distribusi data adalah normal, maka

terdapat titik titik yang menyebar disekitar garis diagonal dan

penyebarannya mengikuti arah garis diagonalnya. Sedangkan

dengan menggunakan One Sample kolmogorov Smirnov, jika

nilai signifikansi > 0,05, maka data berdistribusi normal dan

jika signifikansi < 0,05, maka data tidak berdistribusi normal.

3.9.1.2 Uji Multikolonieritas

Pengujian multikolonieritas dilakukan untuk melihat

apakah pada model regresi ditemukan ada tidaknya korelasi

antar variabel bebas. Model regresi yang baik seharusnya

tidak terjadi multikolonieritas. Ada atau tidaknya

multikolonieritas dalam model regresi dapat dilihat dari

nilai Tolerance dan Variance Inflation Factor (VIF). Jika nilai Tolerance value > 0,10 dan VIF < 10 maka tidak terjadi multikolonieritas.

3.9.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah

model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang

baik adalah model yang homoskesdatisitas atau tidak terjadi

heteroskedastitas. Deteksi ada atau tidaknya

pola tertentu pada grafik scatterplot dengan dasar analisis, yaitu: Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas. Jika tidak ada pola yang

jelas, seperti titik menyebar di atas dan di bawah angka 0

pada sumbuh y, maka tidak terjadi heteroskedastisitas.

3.9.1.4Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah

dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya). Model regresi yang baik

harus terbebas dari adanya autokorelasi. Untuk mendeteksi

ada tidaknya autokorelasi maka dilakukan pengujian

Durbin-Watson (DW). Untuk mengetahui adanya

autokorelasi digunakan uji Durbin-Watson, dengan kriteria :

1. Angka D-W di bawah -2, berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi.

3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

3.9.2 Analisis Regresi Linear Berganda

Analisis Regresi Linear Berganda digunakan untuk mengetahui

simultan. Variabel independen mana yang paling kuat pengaruhnya

(pertumbuhan PAD, pertumbuhan belanja modal, atau pertumbuhan

ekonomi/PDRB) terhadap variabel dependen (fiscal stress) dan variabel

mana yang mempunyai pengaruh sangat signifikan secara parsial. Analisis

yang digunakan untuk mengetahui seberapa besar pengaruh lebih dari satu

variabel bebas terhadap satu variabel terikat yaitu :

Y = + ß1 PPADX1 + ß2 PBMX2 + ß3 PPDRBX3 + e

Keterangan :

Y = Fiscal stress

= Konstanta

ß = Slope atau koefisien regresi

PPAD (X1) = Pertumbuhan PAD

PBM (X2) = Pertumbuhan Belanja Modal

PPDRB (X3) = Pertumbuhan PDRB

e = error

3.9.3 Uji Hipotesis

Untuk menguji apakah hipotesis yang diajukan diterima atau

ditolak, maka dilakukan pengujian terhadap variabel-variabel

penelitian dengan cara menggunakan alat Uji t, Uji F dan Uji

Koefesien Determinasi (R2).

3.9.3.1Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk menguji signifikansi variabel

bebas terhadap variabel terikat secara individual, hal ini

berikut:

1. Jika thitung < ttabel maka Hο diterima dan Ha ditolak.

2. Jika thitung > ttabel maka Ha diterima dan Hο ditolak.

3.9.3.2Uji Signifikan Simultan (Uji F)

Uji F dilakukan untuk menguji signifikansi variabel

independen terhadap variabel dependen secara bersama-sama.

Pengujian dilakukan dengan membandingkan Fhitung dengan

Ftabel pada level of significant 5% dengan kriteria pengujian

sebagai berikut :

1. Jika Fhitung < Ftabelmaka Hο diterima dan Ha ditolak

2. Jika Fhitung > Ftabel maka Ha diterima dan Hο ditolak

3.9.3.3Uji Koefisien Determinasi (R2)

Tujuan pengujian ini untuk menguji tingkat keeratan

atau keterikatan antar variabel dependen dan variabel

independen yang bisa dilihat dari besarnya nilai koefisien

determinasi (adjusted R-square). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan

keterikatannya dengan variabel dependen amat terbatas

sedangkan nilai yang mendekati 1 (satu) berarti

variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Provinsi Sumatera Utara

Sumatera Utara adalah sebuah provinsi yang terletak di Pulau Sumatera, dan

beribukota di Medan. Pada zaman pemerintahan Belanda, Sumatera Utara

merupakan suatu pemerintahan yang bernama Gouvernement Van Sumatera yang

meliputi seluruh Sumatera yang di kepalai oleh seorang Gubernur berkedudukan

di Medan.

Provinsi Sumatera Utara terletak pada 1° - 4° Lintang Utara dan 98° - 100° Bujur

Timur, Luas daratan Provinsi Sumatera Utara 72.981,23 km². Sebelah Utara

berbatasan dengan Provinsi Aceh, sebelah Timur berbatasan dengan Negara

Malaysia di Selat Malaka, sebelah Selatan berbatasan dengan Provinsi Riau dan

Sumatera Barat, dan di sebelah Barat berbatasan dengan Samudera Hindia.

Secara administrasi, pada tahun 2012 Provinsi Sumatera Utara memiliki 33

kabupaten/kota yang terdiri dari 25 kabupaten, 8 kota, 421 kecamatan, dan 5.828

desa/kelurahan. Adapun Kabupaten/Kota di Sumatera Utara yang menjadi sampel

Tabel 4.1

Sampel Penelitian Kabupaten/Kota di Sumatera Utara

No. KABUPATEN/KOTA

1 Kab. Nias

2 Kab. Mandailing Natal

3 Kab. Tapanuli Selatan

4 Kab. Tapanuli Tengah

5 Kab. Tapanuli Utara

6 Kab. Toba Samosir

7 Kab. Labuhan Batu

8 Kab. Asahan

9 Kab. Simalungun

10 Kab. Dairi 11 Kab. Tanah Karo 12 Kab. Deli Serdang 13 Kab. Langkat

14 Kab. Humbang Hasundutan 15 Kab. Pakpak Bharat

16 Kab. Samosir

17 Kab. Serdang Bedagai 18 Kab. Padang Lawas Utara 19 Kab. Padang Lawas

20 Kab. Labuhan Batu Selatan 21 Kab. Labuhan Batu Utara 22 Kab. Nias Barat

23 Kota Sibolga

24 Kota Pematang Siantar 25 Kota Tebing Tinggi 26 Kota Medan

27 Kota Binjai

Sumber: BPS, diolah penulis (2016)

4.1.2 Deskriptif Data Penelitian

Menurut (Ghozali, 2013:19) “statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

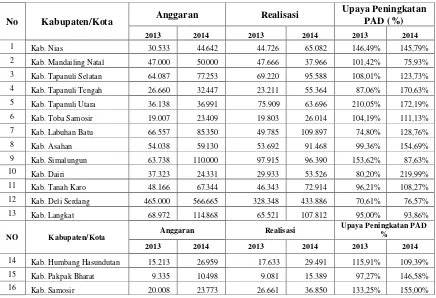

distribusi)”. Berdasarkan data cross section sebanyak 27 daerah kabupaten/kota dan time series sebanyak 2 tahun pengamatan, maka diperoleh deskriptif statistik data penelitian sebagai berikut:

Tabel 4.2

Hasil Statistik Deskriptif

Descriptive Statistics

Mean Std. Deviation N

FS 112,4293 37,35469 54

PPAD 42,9494 52,12901 54

PBM 23,4872 68,64885 54

PPDRB 5,9009 1,78193 54

Sumber : Hasil Output SPSS

Berdasarkan tabel 4.2 di atas dapat diketahui:

1. Jumlah sampel (N) sebanyak 54.

2. Fiscal Stress (FS) memiliki nilai rata-rata sebesar 112,43% dengan standar deviasi 37,35%. .

3. Pertumbuhan Pendapatan Asli Daerah (PPAD) memiliki nilai

rata-rata sebesar 42,95% dengan standar deviasi 52,13%.

4. Pertumbuhan Belanja Modal (PBM_X2) memiliki nilai rata-rata

sebesar 23,49% dengan standar deviasi 68,65%.

5. Pertumbuhan Ekonomi/PDRB (PPDRB_X3) memiliki nilai

4.1.2.1 Upaya Peningkatan Pendapatan Asli Daerah (Fiscal

Stress)

Upaya peningkatan pendapatan asli daerah (fiscal stress) adalah upaya yang dilakukan daerah dalam menggali dan mengoptimalkan potensi-potensi yang ada

di daerahnya untuk meningkatkan penerimaan daerah dan mengurangi

ketergantungan terhadap pusat. Upaya peningkatan pendapatan asli daerah (fiscal

stress) diukur berdasarkan anggaran pendapatan asli daerah yang telah ditetapkan dibandingkan dengan realisasi yang telah dicapai pada satu periode anggaran.

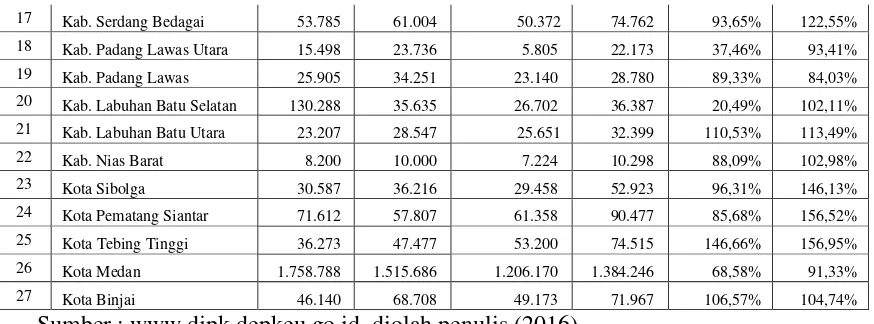

[image:30.595.95.531.452.750.2]Upaya peningkatan pendapatan asli daerah (fiscal stress) pada kabupaten/kota di Sumatera Utara dapat dilihat pada tabel berikut:

Tabel 4.3

Upaya Peningkatan Pendapatan Asli Daerah Kabupaten/Kota (Jutaan Rupiah) 2013-2014

No Kabupaten/Kota Anggaran Realisasi

Upaya Peningkatan PAD (%)

2013 2014 2013 2014 2013 2014

1 Kab. Nias 30.533 44.642 44.726 65.082 146,49% 145,79% 2 Kab. Mandailing Natal 47.000 50.000 47.666 37.966 101,42% 75,93% 3 Kab. Tapanuli Selatan 64.087 77.253 69.220 95.588 108,01% 123,73% 4 Kab. Tapanuli Tengah 26.660 32.447 23.211 55.364 87,06% 170,63% 5 Kab. Tapanuli Utara 36.138 36.991 75.909 63.696 210,05% 172,19% 6 Kab. Toba Samosir 19.007 23.409 19.803 26.014 104,19% 111,13% 7 Kab. Labuhan Batu 66.557 85.350 49.785 109.897 74,80% 128,76% 8 Kab. Asahan 54.038 59.130 53.692 91.468 99,36% 154,69% 9 Kab. Simalungun 63.738 110.000 97.915 96.390 153,62% 87,63% 10 Kab. Dairi 37.323 24.331 29.933 53.526 80,20% 219,99% 11 Kab. Tanah Karo 48.166 67.344 46.343 72.914 96,21% 108,27% 12 Kab. Deli Serdang 465.000 566.665 328.348 433.886 70,61% 76,57% 13 Kab. Langkat 68.972 114.868 65.521 107.812 95,00% 93,86%

NO Kabupaten/Kota Anggaran Realisasi

Upaya Peningkatan PAD %

2013 2014 2013 2014 2013 2014

17 Kab. Serdang Bedagai 53.785 61.004 50.372 74.762 93,65% 122,55% 18 Kab. Padang Lawas Utara 15.498 23.736 5.805 22.173 37,46% 93,41% 19 Kab. Padang Lawas 25.905 34.251 23.140 28.780 89,33% 84,03% 20 Kab. Labuhan Batu Selatan 130.288 35.635 26.702 36.387 20,49% 102,11% 21 Kab. Labuhan Batu Utara 23.207 28.547 25.651 32.399 110,53% 113,49% 22 Kab. Nias Barat 8.200 10.000 7.224 10.298 88,09% 102,98% 23 Kota Sibolga 30.587 36.216 29.458 52.923 96,31% 146,13% 24 Kota Pematang Siantar 71.612 57.807 61.358 90.477 85,68% 156,52% 25 Kota Tebing Tinggi 36.273 47.477 53.200 74.515 146,66% 156,95% 26 Kota Medan 1.758.788 1.515.686 1.206.170 1.384.246 68,58% 91,33% 27 Kota Binjai 46.140 68.708 49.173 71.967 106,57% 104,74%

Sumber : www.djpk.depkeu.go.id, diolah penulis (2016)

Berdasarkan tabel diatas, dapat dilihat bahwa kabupaten/kota di Sumatera Utara

mengalami fiscal stress yang tinggi. Hal ini dapat dilihat dari tingginya angka upaya peningkatan PAD. Upaya peningkatan PAD tertinggi adalah Kabupaten

Dairi pada tahun 2014 yaitu sebesar 219,99%.

4.1.2.2 Pertumbuhan Pendapatan Asli Daerah (PAD)

Pertumbuhan Pendapatan Asli Daerah adalah peningkatan sumber-sumber

penerimaan daerah yang diperoleh dari daerah itu sendiri berdasarkan peraturan

dan perundang-undangan yang berlaku. Pertumbuhan Pendapatan Asli Daerah

(PAD) dapat diukur berdasarkan pendapatan asli daerah APBD dibagi dengan

pendapatan asli daerah periode APBD sebelumnya. Pertumbuhan pendapatan asli

[image:31.595.95.532.111.273.2]daerah pada kabupaten/kota di Sumatera Utara dapat dilihat pada tabel berikut :

Tabel 4.4

Pertumbuhan Pendapatan Asli Daerah Kabupaten/Kota (Jutaan Rupiah) 2012-2014

No Kabupaten/Kota Realisasi

Pertumbuhan PAD (%)

2012 2013 2014 2013 2014

4 Kab. Tapanuli Tengah 21.137 23.211 55.364 9,81% 138,53% 5 Kab. Tapanuli Utara 34.023 75.909 63.696 123,11% -16,09% 6 Kab. Toba Samosir 16.543 19.803 26.014 19,71% 31,37% 7 Kab. Labuhan Batu 59.439 49.785 109.897 -16,24% 120,75% 8 Kab. Asahan 37.895 53.692 91.468 41,69% 70,36% 9 Kab. Simalungun 61.246 97.915 96.390 59,87% -1,56% 10 Kab. Dairi 20.912 29.933 53.526 43,14% 78,82% 11 Kab. Tanah Karo 41.243 46.343 72.914 12,37% 57,34% 12 Kab. Deli Serdang 291.018 328.348 433.886 12,83% 32,14% 13 Kab. Langkat 129.243 65.521 107.812 -49,30% 64,54% 14

Kab. Humbang

Hasundutan 17.902 17.633 29.491 -1,50% 67,25% 15 Kab. Pakpak Bharat 6.353 9.081 15.389 42,93% 69,47% 16 Kab. Samosir 17.460 26.661 36.850 52,70% 38,21% 17 Kab. Serdang Bedagai 39.275 50.372 74.762 28,26% 48,42% 18 Kab. Padang Lawas Utara 12.798 5.805 22.173 -54,64% 281,94% 19 Kab. Padang Lawas 9.881 23.140 28.780 134,18% 24,37% 20

Kab. Labuhan Batu

Selatan 18.977 26.702 36.387 40,71% 36,27% 21 Kab. Labuhan Batu Utara 18.971 25.651 32.399 35,21% 26,30% 22 Kab. Nias Barat 5.461 7.224 10.298 32,28% 42,56% 23 Kota Sibolga 26.698 29.458 52.923 10,34% 79,66% 24 Kota Pematang Siantar 49.915 61.358 90.477 22,92% 47,46% 25 Kota Tebing Tinggi 47.331 53.200 74.515 12,40% 40,07% 26 Kota Medan 1.147.124 1.206.170 1.384.246 5,15% 14,76% 27 Kota Binjai 48.178 49.173 71.967 2,06% 46,36% Sumber : www.djpk.depkeu.go.id, diolah penulis (2016)

Berdasarkan tabel diatas, dapat dilihat bahwa pertumbuhan Pendapatan Asli

Daerah (PAD) mengalami peningkatan maupun penurunan. Pertumbuhan PAD

tertinggi adalah Kabupaten Padang Lawas Utara pada tahun 2014 yaitu sebesar

281,94%.

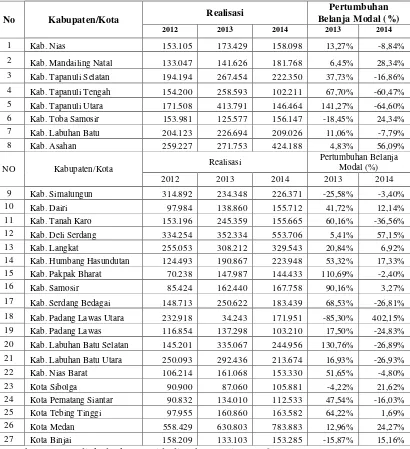

4.1.2.3 Pertumbuhan Belanja Modal

Pertumbuhan belanja modal adalah peningkatan porsi belanja yang digunakan

belas) bulan yang digunakan untuk meningkatkan pelayan publik. Pertumbuhan

belanja modal dapat diukur berdasarkan belanja modal periode APBD dibagi

dengan belanja modal periode APBD sebelumnya. Pertumbuhan belanja modal

[image:33.595.110.520.278.727.2]pada kabupaten/kota di Sumatera Utara dapat dilihat pada tabel berikut :

Tabel 4.5

Pertumbuhan Belanja Modal Kabupaten/Kota (Jutaan Rupiah) 2012-2014

No Kabupaten/Kota Realisasi

Pertumbuhan Belanja Modal (%)

2012 2013 2014 2013 2014

1 Kab. Nias 153.105 173.429 158.098 13,27% -8,84%

2 Kab. Mandailing Natal 133.047 141.626 181.768 6,45% 28,34%

3 Kab. Tapanuli Selatan 194.194 267.454 222.350 37,73% -16,86%

4 Kab. Tapanuli Tengah 154.200 258.593 102.211 67,70% -60,47%

5 Kab. Tapanuli Utara 171.508 413.791 146.464 141,27% -64,60% 6 Kab. Toba Samosir 153.981 125.577 156.147 -18,45% 24,34%

7 Kab. Labuhan Batu 204.123 226.694 209.026 11,06% -7,79% 8 Kab. Asahan 259.227 271.753 424.188 4,83% 56,09%

NO Kabupaten/Kota Realisasi

Pertumbuhan Belanja Modal (%)

2012 2013 2014 2013 2014

9 Kab. Simalungun 314.892 234.348 226.371 -25,58% -3,40% 10 Kab. Dairi 97.984 138.860 155.712 41,72% 12,14% 11 Kab. Tanah Karo 153.196 245.359 155.665 60,16% -36,56%

12 Kab. Deli Serdang 334.254 352.334 553.706 5,41% 57,15% 13 Kab. Langkat 255.053 308.212 329.543 20,84% 6,92% 14 Kab. Humbang Hasundutan 124.493 190.867 223.948 53,32% 17,33% 15 Kab. Pakpak Bharat 70.238 147.987 144.433 110,69% -2,40% 16 Kab. Samosir 85.424 162.440 167.758 90,16% 3,27%

17 Kab. Serdang Bedagai 148.713 250.622 183.439 68,53% -26,81%

18 Kab. Padang Lawas Utara 232.918 34.243 171.951 -85,30% 402,15%

19 Kab. Padang Lawas 116.854 137.298 103.210 17,50% -24,83%

20 Kab. Labuhan Batu Selatan 145.201 335.067 244.956 130,76% -26,89%

21 Kab. Labuhan Batu Utara 250.093 292.436 213.674 16,93% -26,93%

22 Kab. Nias Barat 106.214 161.068 153.330 51,65% -4,80% 23 Kota Sibolga 90.900 87.060 105.881 -4,22% 21,62% 24 Kota Pematang Siantar 90.832 134.010 112.533 47,54% -16,03% 25 Kota Tebing Tinggi 97.955 160.860 163.582 64,22% 1,69% 26 Kota Medan 558.429 630.803 783.883 12,96% 24,27% 27 Kota Binjai 158.209 133.103 153.285 -15,87% 15,16%

Berdasarkan tabel diatas, dapat dilihat bahwa pertumbuhan belanja modal

mengalami peningkatan maupun penurunan. Pertumbuhan belanja modal tertinggi

adalah Kota Padang Lawas Utara pada tahun 2014 yaitu sebesar 402,15%.

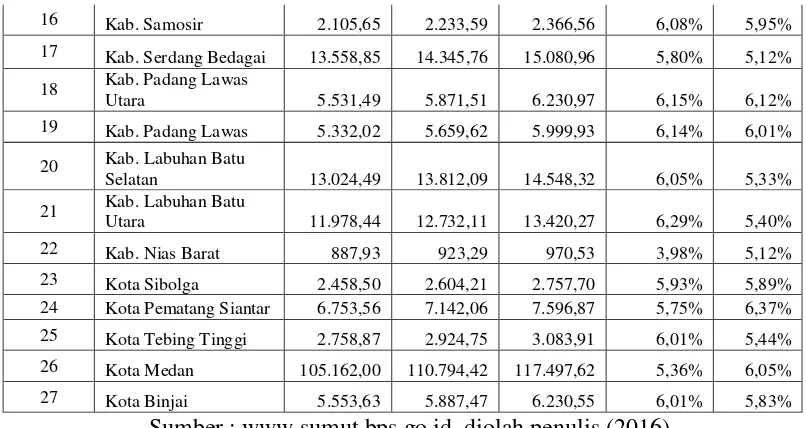

4.1.2.4 Pertumbuhan Ekonomi/PDRB

Pertumbuhan ekonomi adalah peningkatan perekonomian suatu daerah yang dapat

diukur dengan peningkatan Produk Domestik Regional Bruto (PDRB) dan

peningkatan pendapatan per kapita yang diharapkan dapat berdampak pada

meningkatnya kesejahteraan masyarakat luas. PDRB diukur berdasarkan PDRB

Harga Konstan. Pertumbuhan ekonomi/PDRB pada kabupaten/kota di Sumatera

[image:34.595.113.515.449.748.2]Utara dapat dilihat pada tabel berikut :

Tabel 4.6

Pertumbuhan Ekonomi/PDRB Kabupaten/Kota (Milyar Rupiah) 2012-2014

No Kabupaten/Kota Harga Konstan

Pertumbuhan Ekonomi/PDRB

(%)

2012 2013 2014 2013 2014

1 Kab. Nias 1.776,05 1.888,76 1.992,05 6,35% 5,47%

2 Kab. Mandailing Natal 6.210,82 6.604,94 7.037,24 6,35% 6,55%

3 Kab. Tapanuli Selatan 6.150,49 7.222,61 7.540,96 17,43% 4,41%

4 Kab. Tapanuli Tengah 4.943,04 5.198,56 5.460,81 5,17% 5,04%

5 Kab. Tapanuli Utara 4.198,63 4.420,15 4.646,64 5,28% 5,12%

6 Kab. Toba Samosir 3.985,21 4.178,00 4.355,22 4,84% 4,24%

7 Kab. Labuhan Batu 16.289,98 17.266,41 18.167,79 5,99% 5,22%

8 Kab. Asahan 17.872,41 18.906,42 20.019,06 5,79% 5,88%

9 Kab. Simalungun 19.117,54 20.124,06 21.197,54 5,26% 5,33%

10 Kab. Dairi 4.671,00 4.906,97 5.153,96 5,05% 5,03%

11 Kab. Tanah Karo 10.258,23 10.768,99 11.326,40 4,98% 5,18%

12 Kab. Deli Serdang 47.513,87 51.892,42 55.870,48 9,22% 7,67%

13 Kab. Langkat 20.858,68 22.024,16 23.150,80 5,59% 5,12%

14 Kab. Humbang

16 Kab. Samosir 2.105,65 2.233,59 2.366,56 6,08% 5,95%

17 Kab. Serdang Bedagai 13.558,85 14.345,76 15.080,96 5,80% 5,12%

18 Kab. Padang Lawas

Utara 5.531,49 5.871,51 6.230,97 6,15% 6,12% 19 Kab. Padang Lawas 5.332,02 5.659,62 5.999,93 6,14% 6,01%

20 Kab. Labuhan Batu

Selatan 13.024,49 13.812,09 14.548,32 6,05% 5,33%

21 Kab. Labuhan Batu

Utara 11.978,44 12.732,11 13.420,27 6,29% 5,40% 22 Kab. Nias Barat 887,93 923,29 970,53 3,98% 5,12%

23 Kota Sibolga 2.458,50 2.604,21 2.757,70 5,93% 5,89%

24 Kota Pematang Siantar 6.753,56 7.142,06 7.596,87 5,75% 6,37%

25 Kota Tebing Tinggi 2.758,87 2.924,75 3.083,91 6,01% 5,44%

26 Kota Medan 105.162,00 110.794,42 117.497,62 5,36% 6,05%

27 Kota Binjai 5.553,63 5.887,47 6.230,55 6,01% 5,83%

Sumber : www.sumut.bps.go.id, diolah penulis (2016)

Berdasarkan tabel diatas, dapat dilihat bahwa pertumbuhan

ekonomi/PDRB mengalami peningkatan. Pertumbuhan ekonomi tertinggi adalah

Kabupaten Tapanuli Selatan pada tahun 2013 yaitu sebesar 17,43%.

4.1.3 Hasil Uji Asumsi Klasik

4.1.3.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi pada variabel terikat

dan variabel bebas mempunyai distribusi normal atau tidak. Untuk menguji

apakah data penelitian ini terdistribusi normal atau tidak dapat dideteksi melalui 2

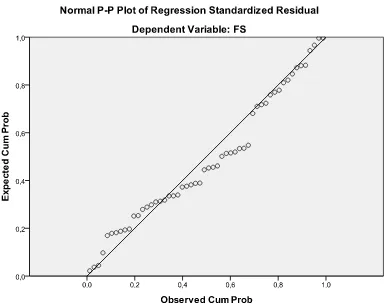

[image:35.595.111.514.111.325.2]4.1.3.1.1 Analisis Grafik

Dengan menggunakan analisis grafik, jika distribusi data adalah normal, maka

terdapat titik titik yang menyebar disekitar garis diagonal dan penyebarannya

mengikuti arah garis diagonalnya.

Sumber: Hasil Output SPSS

[image:36.595.124.510.293.601.2]Pada Gambar 4.1 dapat dilihat titik-titik menyebar disekitar garis diagonal, serta

penyebarannya tidak menjauh dari garis diagonal. Dengan demikian dapat

disimpulkan residual berdistribusi normal.

4.1.3.1.2 Analisis Statistik

Dalam penelitian ini, digunakan uji One Sample Kolmogrov-Smirnov Test dengan

ketentuan jika nilai Asymp. Sig (2 tailed) atau nilai probabilitas pada masing-masing variabel lebih besar dari tingkat signifikan 0,05 maka sebaran data adalah

[image:37.595.152.465.399.586.2]normal (Ghozali, 2013).

Tabel 4.7 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa,b Mean ,0000000

Std. Deviation 33,13241755

Most Extreme Differences Absolute ,136

Positive ,136

Negative -,088

Kolmogorov-Smirnov Z 1,001

Asymp. Sig. (2-tailed) ,269

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Output SPSS

Berdasarkan tabel di atas, dapat dilihat bahwa nilai Asymp. Sig (2-tailed) lebih besar dibandingkan dengan taraf signifikansi 5% (0,05). Jadi dapat disimpulkan

4.1.3.2 Hasil Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan

antara variabel independen dalam model regresi. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebasnya. Untuk melihat ada

tidaknya multikolonieritas dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF), yang nilai VIF tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 (Ghozali, 2013). Hasil uji multikolonieritas dalam penelitian ini dapat

dilihat pada tabel berikut:

[image:38.595.218.409.381.503.2]Tabel 4.8

Hasil Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

PPAD ,697 1,434

PBM ,696 1,437

PPDRB ,976 1,024

a. Dependent Variable: FS

Sumber : Hasil Output SPSS

Berdasarkan tabel 4.8, dapat dilihat bahwa nilai VIF dari setiap variabel

independen tidak ada yang lebih dari 10 dan nilai Tolerance > 0,1. Jadi, dapat disimpulkan tidak terjadi multikolonieritas antar variabel independen.

4.1.3.3 Hasil Uji Heteroskedastisitas

Heterokedastisitas adalah keadaan di mana terjadi ketidaksamaan variance dan

adalah jika tidak terjadi masalah heteroskedastisitas. Untuk melihat ada atau

tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot

antara nilai prediksi variabel dependen dengan residualnya. Dasar analisisnya

menurut (Ghozali, 2013) :

1. Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik menyebar

diatas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedasitisitas.

Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot seperti berikut:

[image:39.595.124.510.485.634.2]Sumber : Hasil Output SPSS

Gambar 4.2

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.1.3.4 Hasil Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya.

Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu

observasi ke observasi lainnya. Hal ini sering ditemukan pada runtun waktu (time

series) karena “gangguan” pada seseorang individu/kelompok yang sama pada

periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Salah satu cara untuk mengetahui ada atau tidaknya korelasi yaitu

dengan melakukan uji Durbin-Watson (DW test).

Tabel 4.9 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,462a ,213 ,166 34,11191 1,417

a. Predictors: (Constant), PPDRB, PBM, PPAD

b. Dependent Variable: FS

Berdasarkan tabel 4.9 diketahui bahwa nilai Durbin-Watson sebesar 1,417

sehingga dapat dikatakan bahwa tidak ada autokorelasi, hal ini berdasarkan

pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2013) dengan

cara melihat besaran Durbin-Watson (D-W) sebagai berikut:

1. Angka D-W dibawah -2, berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi.

3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

4.1.3.5 Hasil Uji Analisis Regresi Berganda

Analisis regresi merupakan salah satu pengujian hipotesis untuk mengetahui

pengaruh antara variabel pertumbuhan PAD, pertumbuhan belanja modal dan

pertumbuhan ekonomi/PDRB terhadap variabel fiscal stress. Adapun hasil

[image:41.595.114.519.551.684.2]pengolahan data dengan analisis regresi berganda adalah sebagai berikut :

Tabel 4.10

Hasil Uji Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 108,542 17,153 6,328 ,000

PPAD ,373 ,108 ,520 3,462 ,001

PBM -,208 ,082 -,382 -2,540 ,014

PPDRB -1,226 2,661 -,058 -,461 ,647

a. Dependent Variable: FS

Berdasarkan tabel koefisien regresi diatas, pada kolom Unstandardized Coefficients diperoleh model persamaan regresi linear beganda sebagai berikut :

Y = 108,542 + 0,373 X1 - 0,208 X2– 1,226 + e Dimana :

Y = Fiscal Stress

X1 = Pertumbuhan Pendapatan Asli Daerah

X2 = Pertumbuhan Belanja Modal

X3 = Pertumbuhan Ekonomi/PDRB

Model persamaan regresi berganda tersebut bermakna :

1. Nilai konstanta sebesar 108,542 artinya apabila nilai

variabel pertumbuhan Pendapatan Asli Daerah,

pertumbuhan belanja modal dan pertumbuhan

ekonomi/PDRB bernilai nol, maka fiscal stress sebesar 108,542 %.

2. Variabel pertumbuhan Pendapatan Asli Daerah

berpengaruh positif terhadap belanja modal dengan nilai

koefisien sebesar 0,373, artinya setiap pertambahan 1%

variabel pertumbuhan Pendapatan Asli Daerah maka

akan menaikkan kondisi fiscal stress, karena menaikkan upaya peningkatan PAD sebesar 0,373%

3. Variabel Pertumbuhan belanja modal berpengaruh

pertumbuhan belanja modal akan menurunkan fiscal stress, karena menurunkan upaya peningkatan PAD sebesar 0,208%.

4. Variabel pertumbuhan ekonomi berpengaruh negatif

terhadap kondisi fiscal stress dengan nilai koefisien sebesar -1,226 artinya setiap pertambahan 1% variabel

pertumbuhan ekonomi akan menurunkan fiscal stress,

karena menurunkan upaya peningkatan PAD sebesar

1,226%.

4.1.4 Hasil Uji Hipotesis

4.1.4.1 Hasil Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk membuktikan secara parsial apakah terdapat pengaruh

[image:43.595.115.519.550.684.2]masing-masing variabel independen terhadap variabel dependen.

Tabel 4.11 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 108,542 17,153 6,328 ,000

PPAD ,373 ,108 ,520 3,462 ,001

PBM -,208 ,082 -,382 -2,540 ,014

PPDRB -1,226 2,661 -,058 -,461 ,647

a. Dependent Variable: FS

Dari perhitungan diatas dapat dilihat untuk setiap variabel independennya

dengan df = n-k-1 = 54-3-1 = 50 dengan taraf signifikan 5% adalah 2,008 maka

ttabel = 2,008. Nilai thitung pertumbuhan Pendapatan Asli Daerah (PAD) adalah

3,462 dengan ttabel 2,008 ini menunjukkan bahwa > . Kemudian

berdasarkan probabilitas signifikan 0,001 < 0,05, dengan demikian dapat

disimpulkan bahwa pertumbuhan Pendapatan Asli Daerah (PAD) berpengaruh

terhadap fiscal stress, berarti H1 diterima.

Kemudian nilai thitung pertumbuhan belanja modal adalah 2,540 dengan ttabel 2,008

ini menunjukkan bahwa thitung < ttabel. Kemudian berdasarkan probabilitas

signifikan pertumbuhan belanja modal 0,014 < 0,05, dengan demikian dapat

disimpulkan bahwa pertumbuhan belanja modal berpengaruh terhadap fiscal

stress, berarti H2 diterima.

Sedangkan nilai thitung pertumbuhan ekonomi/PDRB adalah 0,461 dengan ttabel

2,008 ini menunjukkan bahwa thitung < ttabel. Kemudian berdasarkan probabilitas

signifikan pertumbuhan ekonomi/PDRB 0,647 > 0,05, dengan demikian dapat

disimpulkan bahwa pertumbuhan ekonomi/PDRB tidak berpengaruh terhadap

fiscal stress, berarti H3 ditolak.

4.1.4.2 Hasil Uji Signifikan Simultan (Uji F)

Uji F untuk