ABSTRAK

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN SEKTOR PERTAMBANGAN

YANG TERDAFTAR DI BEI TAHUN 2011-2013

Oleh

LIESIAN WINDA

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas (ROE) dan solvabilitas (DER) terhadap kebijakan dividen (DPR) pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2011-2013. Penelitian ini menggunakan 8 sampel perusahaan sektor pertambangan. Metode yang digunakan dalam penelitian ini yaitu purposive sampling. Analisis data yang digunakan dalam penelitian ini adalah melakukan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linier berganda.

kebijakan dividen. Uji t menunjukkan nilai koefisien regresi variabel profitabilitas dan solvabilitas sebesar 0,175 dan -0,112 dengan nilai signifikansi 0,401 dan 0,047 yang berarti profitabilitas tidak berpengaruh sedangkan solvabilitas memiliki pengaruh negatif signifikan terhadap kebijakan dividen perusahaan sektor

pertambangan yang terdafar di BEI periode 2011-2013. Nilai koefisien determinasi ( ) sebesar 0,275 menunjukkan profitabilitas dan solvabilitas mampu menjelaskan variabel kebijakan dividen sebesar 27,5% dan sisanya 72,5% dijelaskan oleh variabel lain yang tidak masuk dalam model penelitian ini. Nilai Adjusted R Square sebesar 0,206 menunjukkan bahwa 20,6% profitabilitas dan solvabilitas mempengaruhi kebijakan dividen sementara sisanya 79,4% dipengaruhi oleh variabel lain yang tidak masuk dalam model penelitian ini.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 8 September 1994 dan merupakan anak tunggal dari pasangan Willyarto Medwin dan Nekmah. Pendidikan pertama penulis adalah di TK Kartika II-2 Bandar Lampung kemudian lanjut ke SD Kartika II-5 Bandar Lampung, lulus pada tahun 2006. Kemudian melanjutkan ke SMP Negeri 2 Bandar Lampung dan lulus pada tahun 2008, yang kemudian dilanjutkan ke SMA Negeri 10 Bandar Lampung dan lulus pada tahun 2011.

PERSEMBAHAN

Skripsi ini ku persembahkan untuk kedua orang tuaku, nenekku, seluruh keluarga besar yang kusayangi, para sahabat, dan teman-teman seperjuangan serta

MOTO

“Real success is determined by two factors. First is faith and second is action”

“Think big, feel strong, and pray hard for deep heart”

“Tidak ada masalah yang tidak bisa diselesaikan selama ada komitmen untuk menyelesaikannya”

SANWACANA

Puji syukur penulis ucapkan kepada Allah SWT, karena atas rahmat-Nya skripsi ini dapat diselesaikan. Penyusunan skripsi dengan judul “ Pengaruh Profitabilitas Dan Solvabilitas Terhadap Kebijakan Dividen Pada Perusahaan Sektor

Pertambangan Yang Terdaftar Di BEI Tahun 2011-2013” adalah sebagai salah satu syarat dalam menyelesaikan studi Sarjana Ekonomi di Universitas Lampung.

Proses pembelajaran yang penulis alami selama ini memberikan kesan dan makna mendalam bahwa ilmu dan pengetahuan yang dimiliki penulis masih sangat terbatas. Bimbingan, keteladanan, dan bantuan dari berbagai pihak yang diperoleh penulis mempermudah proses pembelajaran tersebut. Untuk itu dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si. selaku Ketua Jurusan Manajemen. 3. Bapak Dr. H. Irham Lihan, S.E., M.Si. selaku Dosen Pembimbing. 4. Ibu R.A. Fiska Huzaimah, S.E., M.Si. selaku Dosen Pendamping. 5. Bapak Iban Sofyan, S.E., M.M. selaku Dosen Penguji Utama pada ujian

skripsi.

6. Ibu Faila Shofa, S.E., M.M. selaku Dosen Pembimbing Akademik.

8. Seluruh Staff dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Untuk kedua orang tuaku tersayang, Willyarto Medwin dan Nekmah yang telah setia untuk memberi dukungan, doa, dan kasih sayang yang tiada henti mengiringi perjalanan hidup. Percayalah selalu ada bagian diri ini yang tidak pernah berhenti berjuang untuk membahagiakan kalian.

10. Untuk nenekku dan Mba Atikah tercinta, wanita-wanita hebat yang selalu memberikan nasihat dan cinta kasih luar biasa selama ini. Terima kasih sebanyak apapun tidak akan cukup untuk mensyukuri adanya dukungan dari kalian.

11. Keluarga besar dan saudara-saudaraku, terima kasih untuk semangat yang benar-benar sangat berarti bagiku.

12. Sahabat-sahabat cantik seperjuangan Gita Lestari, Mega Fitri Nemara, Fathimah Fitri Alawiyah, dan Ranis Dewinta Sari. Terima kasih untuk kebersamaannya selama 3 tahun lebih. Bersyukur sekali telah dipertemukan dengan kalian. Semoga kita semua menjadi wanita-wanita yang sukses dalam segala hal.

13. Untuk yang terkasih Vinsensius Prasetyo Wahyu Aji, terima kasih untuk selalu berusaha hadir mendampingi dalam proses kehidupan dan menjadi pundak yang begitu nyaman untuk disandarkan ketika beban dirasa tak tertahan.

15. Keluarga Besar HMJ Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah mengajarkan banyak hal yang luar biasa.

16. Kakak-kakak manajemen 2009 yaitu Kak Gusti, Kak Agus, Kak Rudi, Kak Danil, Kak Uska, Kak Seno, Kak Jane, Mba Muli, Mba Tutu, Mba Selvy, Mba Sarah, Mba Ayu, dan lainnya. Terima kasih telah memberikan bimbingan dan segala ilmu yang bermanfaat untuk penulis.

17. Kakak-kakak manajemen 2010 yaitu Mba Windi, Mba Gilang, Mba Dwi, Kak Faiz, Kak Wahyu, Kak Sofyan, Kak Deak, Mba Vera, Kak Edo, Kak Fadil, dan lainnya. Terima kasih telah sabar dalam memberikan pelajaran dalam banyak hal.

18. Seluruh teman-teman seperjuangan manajemen 2011 yaitu Ajie, Sabar, Josua, Nia, Kiki, Ela, Damar, Edo, Edwar, Agus, Daus, Tika, Yulius, Nisa, Rina, Ossy, Arief, Faris, Mega, Villi, Ria, Wayan, dan lainnya yang tidak dapat disebutkan satu per satu. Terima kasih atas bantuan dan dorongannya dalam menempuh perkuliahan.

19. Adik-adik manajemen 2012 dan 2013 yaitu Chris, Netty, Maria, Wahyu, Mala, Tira, Muli, Edo Edwar, Nugi, Husa, Hesta, Dinda, Ega, Lia, Mei, Lisa, Riki, Sonda, Rifa, Dwika, Dora, Raisa dan lainnya. Terima kasih atas bantuannya selama ini dalam berbagai proses.

20. Teman-teman KKN yaitu Ayu, Dicky, Riksa, dan Encep yang mengajarkan kesederhanaan dalam hidup.

Bandar Lampung, 6 Februari 2015

Penulis

DAFTAR ISI

Halaman

ABSTRAK DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

1.5 Kerangka Pemikiran ... 10

1.6 Hipotesis ... 12

II. LANDASAN TEORI 2.1 Definisi Dividen dan Kebijakan Dividen ... 13

2.2 Jenis-Jenis Dividen ... 14

2.3 Teori-Teori Mengenai Kebijakan Dividen ... 16

2.4 Bentuk Kebijakan dalam Pembayaran Dividen ... 22

2.5 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen ... 23

2.7 Solvabilitas ... 28

2.8 Hubungan antara Profitabilitas dengan Kebijakan Dividen ... 30

2.9 Hubungan antara Solvabilitas dengan Kebijakan Dividen ... 31

2.10 Penelitian Terdahulu ... 32

III. METODE PENELITIAN 3.1 Objek Penelitian ... 35

3.2 Metode Pengumpulan Data ... 35

3.3 Populasi dan Sampel ... 35

3.4 Definisi Operasional Variabel ... 38

3.5 Jenis dan Sumber Data ... 40

3.6 Metode Analisis Data ... 41

3.6.1 Analisis Regresi Berganda ... 41

3.6.2 Uji Asumsi Klasik ... 41

3.6.2.1 Uji Normalitas ... 41

3.6.2.2 Uji Multikolinearitas ... 44

3.6.2.3 Uji Autokorelasi ... 44

3.6.2.4 Uji Hetereoskedastisitas ... 45

3.6.3 Pengujian Hipotesis ... 46

3.6.3.1 Uji-F ... 46

3.6.3.2 Uji-t ... 47

3.6.3.3 Koefisien Determinasi (R²) ... 47

IV. HASIL DAN PEMBAHASAN 4.1 Hasil Perhitungan Profitabilitas Perusahaan Sektor Pertambangan ... 49

4.1.1 Margin Keuntungan (Profit Margin) ... 49

4.1.2 Tingkat Pengembalian Aset (Return On Assets) ... 52

4.2 Hasil Perhitungan Solvabilitas Perusahaan Sektor Pertambangan ... 56

4.2.1 Rasio Hutang Terhadap Aktiva (Debt to Asset Ratio) ... 57

4.2.2 Rasio Hutang Terhadap Ekuitas (Debt to Equity Ratio) ... 59

4.2.3 Rasio Kelipatan Pembayaran Bunga (Time Interest Earned Ratio) ... 61

4.3 Hasil Perhitungan Kebijakan Dividen Sektor Pertambangan yang Terdaftar di BEI ... 64

4.4 Hasil Analisis Regresi Berganda ... 66

4.4.1 Hasil Uji-F ... 66

4.4.2 Hasil Uji-t ... 67

4.4.3 Hasil Uji Koefisien Determinasi ( ) ... 69

4.5 Pengaruh Teori Kebijakan Dividen terhadap Hasil Penelitian ... 70

4.5.1 Analisis Pengaruh Profitabilitas terhadap Kebijakan Dividen ... 70

4.5.2 Analisis Pengaruh Solvabilitas terhadap Kebijakan Dividen ... 70

V. SIMPULAN DAN SARAN 5.1 Simpulan ... 72

5.2 Keterbatasan Penelitian ... 74

5.3 Saran ... 74

DAFTAR TABEL

Tabel Halaman

1.1 Daftar Perusahaan Sektor Pertambangan di BEI ... 2

1.2 Laba Bersih Perusahaan Sektor Pertambangan di BEI Tahun 2011-2013 yang Membagikan Dividen Setiap Tahunnya ... 3

1.3 Hutang Perusahaan Sektor Pertambangan di BEI Tahun 2011-2013 yang Membagikan Dividen Setiap Tahunnya ... 5

1.4 Persentase DPR Perusahaan Sektor Pertambangan di BEI Tahun 2011-2013 yang Membagikan Dividen Setiap Tahunnya... 7

3.1 Populasi dan Sampel ... 36

3.2 Definisi Operasional dan Pengukuran Variabel Penelitian ... 39

3.4 Hasil Uji Multikolinearitas ... 44

3.5 Uji Durbin-Watson ... 44

4.1 Profit Margin Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2011-2013 ... 50

4.2 Return On Assets Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2011-2013 ... 52

4.3 Return On Equity Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2011-2013 ... 54

4.4 Debt to Assets Ratio Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2011-2013 ... 57

4.5 Debt to Equity Ratio Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2011-2013 ... 59

4.7 Persentase DPR Perusahaan Sektor Pertambangan yang Terdaftar di BEI Tahun

2011-2013 yang Membagikan Dividen Setiap Tahunnya ... 64

4.8 Hasil Uji-F ... 66

4.9 Hasil Uji-t ... 67

DAFTAR LAMPIRAN

1. Lampiran A Daftar Sampel Perusahaan Sektor Pertambangan yang Terdaftar di BEI Periode 2011-2013

DAFTAR GAMBAR

Gambar Halaman

1.1 Bagan Kerangka Pemikiran... 12

3.1 Grafik Histogram ... 42

3.2 Normal Probability Plot ... 42

I. PENDAHULUAN

1.1 Latar Belakang

Sektor pertambangan merupakan salah satu penopang pembangunan ekonomi suatu negara, karena perannya sebagai penyedia sumber daya energi yang sangat diperlukan bagi pertumbuhan perekonomian suatu negara. Potensi yang kaya akan sumber daya alam akan dapat menumbuhkan terbukanya perusahaan-perusahaan untuk melakukan eksplorasi pertambangan sumber daya tersebut.

Sifat dan karakteristik industri pertambangan berbeda dengan industri lainnya. Salah satunya industri pertambangan memerlukan biaya investasi yang sangat besar, berjangka panjang, syarat risiko, dan adanya ketidakpastian yang tinggi, menjadikan masalah pendanaan sebagai isu utama terkait dengan pengembangan perusahaan.

Perusahaan pertambangan membutuhkan modal yang sangat besar dalam

2

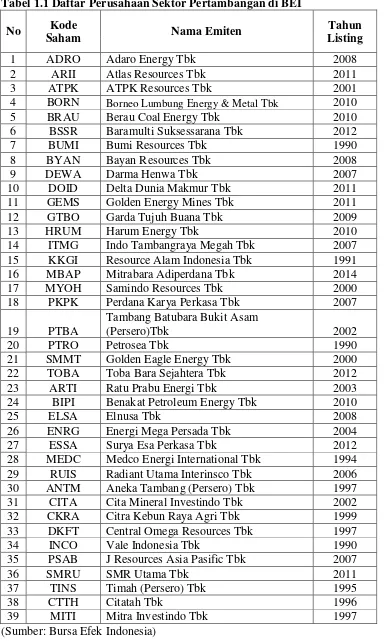

Tabel 1.1 Daftar Perusahaan Sektor Pertambangan di BEI

No Kode

Saham Nama Emiten

Tahun Listing

1 ADRO Adaro Energy Tbk 2008

2 ARII Atlas Resources Tbk 2011

3 ATPK ATPK Resources Tbk 2001

4 BORN Borneo Lumbung Energy & Metal Tbk 2010

5 BRAU Berau Coal Energy Tbk 2010

6 BSSR Baramulti Suksessarana Tbk 2012

7 BUMI Bumi Resources Tbk 1990

8 BYAN Bayan Resources Tbk 2008

9 DEWA Darma Henwa Tbk 2007

10 DOID Delta Dunia Makmur Tbk 2011

11 GEMS Golden Energy Mines Tbk 2011

12 GTBO Garda Tujuh Buana Tbk 2009

13 HRUM Harum Energy Tbk 2010

14 ITMG Indo Tambangraya Megah Tbk 2007

15 KKGI Resource Alam Indonesia Tbk 1991

16 MBAP Mitrabara Adiperdana Tbk 2014

17 MYOH Samindo Resources Tbk 2000

18 PKPK Perdana Karya Perkasa Tbk 2007

19 PTBA

Tambang Batubara Bukit Asam

(Persero)Tbk 2002

20 PTRO Petrosea Tbk 1990

21 SMMT Golden Eagle Energy Tbk 2000

22 TOBA Toba Bara Sejahtera Tbk 2012

23 ARTI Ratu Prabu Energi Tbk 2003

24 BIPI Benakat Petroleum Energy Tbk 2010

25 ELSA Elnusa Tbk 2008

26 ENRG Energi Mega Persada Tbk 2004

27 ESSA Surya Esa Perkasa Tbk 2012

28 MEDC Medco Energi International Tbk 1994

29 RUIS Radiant Utama Interinsco Tbk 2006

30 ANTM Aneka Tambang (Persero) Tbk 1997

31 CITA Cita Mineral Investindo Tbk 2002

32 CKRA Citra Kebun Raya Agri Tbk 1999

33 DKFT Central Omega Resources Tbk 1997

34 INCO Vale Indonesia Tbk 1990

35 PSAB J Resources Asia Pasific Tbk 2007

36 SMRU SMR Utama Tbk 2011

37 TINS Timah (Persero) Tbk 1995

38 CTTH Citatah Tbk 1996

39 MITI Mitra Investindo Tbk 1997

3

Terdapat 39 perusahaan sektor pertambangan yang telah terdaftar di Bursa Efek Indonesia sejak tahun 1990 sampai tahun 2014 ini. Perusahaan sektor

pertambangan mengalami penambahan perusahaan dari tahun ketahun, hal ini mengindikasikan bahwa perusahaan sektor pertambangan memiliki prospek yang baik untuk terus berkembang sehingga menarik untuk diteliti.

Tujuan utama perusahaan yaitu meningkatkan laba (profit) perusahaan dan meningkatkan nilai perusahaan. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba (profit). Laba merupakan tujuan utama perusahaan disamping nilai perusahaan. Berikut adalah keuntungan (laba) 8 perusahaan sektor pertambangan dari 39 perusahaan yang terdaftar di BEI :

Tabel 1.2 Laba Bersih Perusahaan Sektor Pertambangan di BEI Tahun 2011-2013 yang Membagikan Dividen Setiap Tahunnya

No Nama Emiten Laba Bersih (AS Dollar)

2011 2012 2013

1 Adaro Energy Tbk 552.000.000 383.307.000 229.263.000

2 Harum Energy Tbk 200.516.668 161.670.125 49.580.100

3 Indo Tambangraya Megah Tbk 546.126.000 432.043.000 230.484.000

4 Tambang Batubara Bukit Asam (Persero) Tbk 340.883.983 296.214.722 152.015.166

5 Petrosea Tbk 52.643.000 49.122.000 17.308.000

6 Medco Energi International Tbk 90.900.000 12.600.000 12.600.000

7 Aneka Tambang (Persero) Tbk 212.814.880 304.735.288 33.607.149

8 Vale Indonesia Tbk 333.763.000 67.494.000 38.652.000

Rata-Rata EAT / tahun 291.205.941 213.398.267 95.438.677 (Sumber : laporan keuangan tahunan perusahaan)

4

jumlah laba terendah yaitu $52.643.000. Tahun 2012 Indo Tambangraya Megah Tbk mencapai laba tertinggi sebesar $432.043.000 dan laba terendah sebesar $12.600.000 dihasilkan oleh Medco Energi International Tbk. Sedangkan di tahun 2013 laba tertinggi perusahaan sektor pertambangan masih dicapai oleh Indo Tambangraya Megah Tbk sebesar $230.484.000 dan Medco Energi International Tbk memiliki jumlah laba terendah sebesar $12.600.000. Rata-rata jumlah hutang perusahaan pertambangan tahun 2011,2012, dan 2013 adalah $291.205.941, $213.398.267, dan $95.438.677. Setiap tahunnya perusahaan pertambangan mengalami penurunan rata-rata laba perusahaan. Laba akan menetukan pilihan perusahaan untuk membagikan keuntungan dalam bentuk dividen kepada investor atau menggunakannya sebagai laba ditahan perusahaan. Semakin besar laba yang diperoleh perusahaan maka akan semakin besar kemampuan perusahaan untuk membayar dividen.

Apabila perusahaan mengalami keterbatasan laba ditahan, perusahaan cenderung memanfaatkan hutang namun bila penggunaan hutang terlalu besar dapat

berdampak pada kebangkrutan (Nuringsih, 2005). Berdasarkan dampak ini apabila perusahaan ingin menghindari hutang yang tinggi, maka laba perusahaan

5

Tabel 1.3 Hutang Perusahaan Sektor Pertambangan di BEI Tahun 2011- 2013 yang Membagikan Dividen Setiap Tahunnya.

No Nama Emiten Hutang

2011 2012 2013

1 Adaro Energy Tbk 3.217.000.000 3.697.202.000 3.538.784.000

2 Harum Energy Tbk 120.000.769 109.999.862 85.645.546

3 Indo Tambangraya Megah Tbk 497.670.000 488.807.000 428.285.000

4

Tambang Batubara Bukit Asam

(Persero) Tbk 369.587.372 430.035.838 338.218.232

5 Petrosea Tbk 218.066.000 342.452.000 311.666.000

6 Medco Energi International Tbk 1.299.100.000 1.812.600.000 1.634.900.000

7 Aneka Tambang (Persero) Tbk 488.927.034 700.083.486 743.698.147

8 Vale Indonesia Tbk 652.193.000 611.646.000 566.853.000

Rata-Rata Hutang/tahun 857.818.022 1.024.103.273 956.006.241 (Sumber : laporan keuangan tahunan perusahaan)

Tabel 1.3 dapat diketahui bahwa terjadi perbedaan jumlah hutang antar perusahaan pertambangan yang terdaftar di BEI dari tahun 2011-2013 pada perusahaan sektor pertambangan yang terdaftar di BEI. Pada tahun 2011 sampai dengan tahun 2013 jumlah hutang tertinggi dimiliki oleh Adaro Energy Tbk yaitu sebesar $3.217.000.000, $3.697.202.000, dan $3.538.784.000. Sedangkan Harum Energy Tbk memiliki jumlah hutang terendah dari tahun 2011 sampai dengan tahun 2013 yaitu $120.000.769, $109.999.862, dan $85.645.546.

Rata-rata jumlah hutang perusahaan pertambangan tahun 2011,2012, dan 2013 adalah $857.818.022, $1.024.103.273, dan $956.006.241. Terjadi fluktuasi rata-rata jumlah hutang perusahaan pertambangan tahun 2011-2013. Fenomena ini tentu akan mempengaruhi pembagian dividen perusahaan untuk para pemegang saham.

6

dengan harga belinya, serta menguasai kepemilikan perusahaan dengan memiliki banyak saham di dalam perusahaan. Di pihak lain, perusahaan juga mengharapkan adanya pertumbuhan secara terus menerus untuk mempertahankan dan

mengembangkannya sekaligus memberikan kesejahteraan kepada investor.

Dividen merupakan ekspektasi terbesar dari para pemegang saham terhadap investasinya, namun bagi sebagian perusahaan dividen dianggap memberatkan karena perusahaan harus selalu menyisihkan laba yang diperolehnya setiap tahun untuk membayar dividen kepada para investor. Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal perusahaan demi pembiayaan investasi di masa yang akan datang (Martono dan Harjito, 2001 : 253).

Kebijakan dividen perusahaan tergambar pada dividend payout ratio (DPR). Semakin besar laba yang dibagikan dalam bentuk dividen maka akan semakin menarik bagi calon investor. Ketika kinerja perusahaan dinilai bagus, maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio (DPR) sesuai dengan harapan pemegang saham dan tanpa mengabaikan kepentingan perusahaan untuk tetap tumbuh sehat.

7

Tabel 1.4 Persentase DPR Perusahaan Sektor Pertambangan di BEI Tahun 2011-2013 yang Membagikan Dividen Setiap Tahunnya.

No Nama Emiten DPR

2011 2012 2013

1 Adaro Energy Tbk 47,0657 30,3734 23,7854

2 Harum Energy Tbk 65,4664 61,6143 67,0141

3 Indo Tambangraya Megah Tbk 29,1667 39,4737 42,5000

4 Tambang Batubara Bukit Asam (Persero) Tbk 60,0119 57,1117 56,0827

5 Petrosea Tbk 40,0383 14,2505 42,3171

6 Medco Energi International Tbk 25,8824 25,5814 36,8293

7 Aneka Tambang (Persero) Tbk 44,9467 14,9940 24,6810

8 Vale Indonesia Tbk 25,2941 36,0000 50,4000

Rata-Rata 42,2340 34,9249 42,9512

(Sumber : laporan keuangan tahunan perusahaan dan diolah penulis)

Tabel 1.4 dapat terlihat bahwa rata-rata dividend payout ratio (DPR) perusahaan sektor pertambangan yang terdaftar di BEI tahun 2011 sampai 2013 mengalami fluktuasi yaitu sebesar 42,2340 % pada tahun 2011 turun menjadi 34,9249 % pada tahun 2012, dan naik kembali menjadi 42,9512% pada tahun 2013. Hal ini

menggambarkan adanya perbedaan perilaku kebijakan dividend payout ratio (DPR) yang berbeda-beda yang diterapkan pada setiap perusahaan sampel. Perbedaan ini tentunya dipengaruhi oleh faktor-faktor tertentu yang memiliki kaitan dengan dividend payout ratio (DPR) antara lain laba dan hutang perusahaan.

Berdasarkan latar belakang yang telah dipaparkan tersebut, maka peneliti tertarik untuk mengkaji beberapa faktor yang diduga berpengaruh seperti profitabilitas dan solvabilitas terhadap kebijakan dividen perusahaan dengan judul :

8

1.2 Perumusan Masalah

Latar belakang yang telah diuraikan di atas ditemukankan permasalahan yang akan dibahas pada penelitian ini, yaitu:

1. Bagaimana profitabilitas, solvabilitas, dan kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013?

2. Apakah profitabilitas berpengaruh terhadap kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013?

3. Apakah solvabilitas berpengaruh terhadap kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013? 4. Apakah profitabilitas dan solvabilitas secara simultan berpengaruh

terhadap kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013 ?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai penulis pada penelitian ini adalah sebagai berikut:

1. Untuk mengetahui profitabilitas, solvabilitas, dan kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013. 2. Untuk mengetahui dan menganalisis pengaruh dari profitabilitas terhadap

kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013.

9

periode 2011-2013.

4. Untuk mengetahui dan menganalisis pengaruh profitabilitas dan

solvabilitas secara simultan terhadap kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada:

1. Manajemen

Bagi pihak manajemen perusahaan hasil dari penelitian ini diharapkan dapat menjadi bahan pertimbangan pihak manajemen dalam pengambilan keputusan mengenai laba yang diperoleh akan dibagi dalam bentuk dividen atau ditahan sebagai dana untuk berinvestasi di masa mendatang. 2. Investor atau Calon Investor

Diharapkan hasil penelitian ini dapat memberikan informasi mengenai kebijakan pembayaran dividen perusahaan sehingga mereka dapat mengambil keputusan investasi yang tepat.

3. Bagi Peneliti Selanjutnya

Diharapkan hasil penelitian ini dapat dijadikan sebagai bahan referensi dan sumber informasi dalam melakukan penelitian yang sejenis dengan

10

1.5 Kerangka Pemikiran

Dividen adalah pembagian keuntungan yang diberikan emiten kepada pemegang sahamnya. Kebijakan dividen merupakan kebijakan menentukan laba perusahaan akan dibagikan dalam bentuk dividen atau menahannya untuk diinvestasikan kembali di dalam perusahaan sebagai laba ditahan. Kebijakan dividen dapat diukur oleh dividend yield dan dividend payout ratio. Peneliti menggunakan dividend payout ratio (DPR) sebagai variabel dependen karena pada dasarnya proksi ini digunakan untuk menentukan seberapa besar jumlah bagian dari

keuntungan yang akan dibagikan dalam bentuk dividen kepada pemegang saham.

Profitabilitas merupakan kemampuan perusahaan menghasilkan laba (profit) yang diperoleh dari kegiatan operasional perusahaan. Profitabilitas dapat diukur melalui profit margin, return on assets (ROA), dan return on equity (ROE). Penelitian ini menggunakan proksi return on equity (ROE) untuk mewakili profitabilitas karena return on equity (ROE) merupakan perbandingan antara laba bersih (setelah dikurangi dengan biaya-biaya untuk pihak lain termasuk pajak perseroan dan bunga tetap) dibanding dengan modal sendiri.

11

menggambarkan perbandingan antara total hutang dengan ekuitas yang dimiliki perusahaan.

Sesuai dengan penelitian Michell Suharli (2003), variabel return to equity (ROE) memiliki pengaruh positif dan signifikan terhadap dividend payout ratio (DPR). Nilai return on equity (ROE) yang tinggi menunjukkan bahwa perusahaan mampu menghasilkan keuntungan/ laba bersih dengan melalui penggunaan ekuitas yang dimiliki dengan persentase yang relatif tinggi sehingga perusahaan mampu membagikan dividen yang tinggi kepada para pemegang saham.

Nilai debt to equity ratio (DER) yang semakin tinggi pada suatu perusahaan, mengindikasikan hutang perusahaan yang dimiliki lebih besar daripada modal perusahaan itu sendiri dan kewajiban untuk membayar hutang tersebut tentunya akan lebih diutamakan daripada pembagian laba atau dividen kepada para investor. Hutang akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan membayar dividen.Pernyataan ini sesuai dengan penelitian Tita Deitiana (2009), yang menunjukkan tidak terdapat pengaruh yang signifikan debt to equity ratio terhadap dividend payout ratio.

12

Gambar 1.1. Bagan Kerangka Pemikiran

1.6 Hipotesis

Berdasarkan rumusan masalah, tinjauan pustaka, dan kerangka konseptual yang telah diuraikan sebelumnya sehingga dapat dirumuskan hipotesis sebagai berikut:

1. Profitabilitas memiliki pengaruh positif terhadap kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013 .

2. Solvabilitas memiliki pengaruh terhadap kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013. 3. Profitabilitas dan solvabilitas secara simultan berpengaruh terhadap

kebijakan dividen perusahaan sektor pertambangan yang terdaftar di BEI periode 2011-2013.

Profitabilitas

Kebijakan Dividen Perusahaan Pertambangan

II. TINJAUAN PUSTAKA

2.1 Definisi Dividen dan Kebijakan Dividen

Dividen adalah pembagian keuntungan yang diberikan emiten kepada pemegang sahamnya (Halim, 2005 : 16). Dividen adalah distribusi, yang bisa berbentuk kas, aktiva lain, surat atau bukti lain yang menyatakan hutang perusahaan, dan saham, kepada pemegang saham suatu perusahaan sebagai proporsi dari sejumlah saham yang dimiliki oleh pemilik (Andriyani, 2008 :15). Walaupun perusahaan dapat membagikan dividen dalam bentuk saham ataupun bentuk lainnya, akan tetapi para pemegang saham lebih menginginkan dividen dibagikan dalam bentuk dividen tunai (cash dividend) karena akan mengurangi

ketidakpastian atas investasi yang mereka lakukan.

Kebijakan dividen merupakan kebijakan yang akan menentukan keputusan perusahaan mengenai laba yang diperoleh akan dibagikan dalam bentuk dividen atau menahannya untuk diinvestasikan kembali di dalam perusahaan. Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan akan dibagi kepada pemegang saham dalam bentuk dividen pada akhir tahun atau akan

14

Kebijakan dividen didasarkan pada rentang pertimbangan antara kepentingan pemegang saham disatu sisi dan kepentingan perusahaan disisi yang lain (Ang,1997). Secara umum tidak ada aturan umum yang secara universal dapat diterapkan pada keputusan pemegang saham dan manajemen tentang dividen. Hal terbaik yang dapat dikatakan adalah bahwa nilai dividen tergantung pada

lingkungan pengambil keputusan. Oleh karena lingkungan tersebut berubah sewaktu-waktu, seorang manajer dihadapkan dengan tidak relevannya dividen pada waktu tertentu dan dalam waktu tertentu menjadi sesuatu yang utama atau penting.

Kebijakan dividen merupakan salah satu kebijakan yang penting bagi perusahaan yang sudah go public dari beberapa kebijakan keuangan perusahaan. Dividend Payout Ratio (DPR) dan Dividend Per Share (DPS) merupakan alat untuk menganalisis dan menghitung kebijakan dividen perusahaan. Penelitian ini menggunakan Dividend Payout Ratio (DPR) sebagai proksi dari kebijakan dividen.

2.2 Jenis-Jenis Dividen

Ada beberapa jenis kebijakan dividen menurut Kieso et al (2005:358) yang digolongkan menjadi beberapa bentuk, yaitu :

1. Dividen Tunai (Cash Dividend)

15

yang dibagi dan nilai kas, kewajiban lancar untuk hutang dividen diakui pada tanggal pengumuman dividen. Kewajiban ini dihapus ketika cek dividen dikirimkan kepada para pemegang saham.

2. Dividen Harta (Property Dividend)

Dividen harta merupakan dividen yang dibagikan kepada pemegang saham yang dibayarkan dengan aktiva selain kas. Seringkali aktiva yang akan didistribusikan adalah sekuritas perusahaan lain yang dimiliki perusahaan. Dengan demikian, perusahaan memindahkan hak kepemilikannya dalam sekuritas tersebut kepada para pemegang saham. Dividen harta biasanya hanya terjadi dalam perseroan yang bersifat tertutup. Dividen harta dinilai dengan nilai terbawa (carrying value), jika nilai pasar yang wajar tidak dapat ditentukan.

3. Dividen Likuidasi (Liquidating Dividend)

Suatu pembagian yang merupakan pengembalian modal setoran kepada pemegang saham. Dividen ini merupakan peluang bagi investasi yang dibukukan dengan mengurangi modal setoran.

4. Dividen Saham (Stock Dividend)

Dividen saham merupakan pembagian dividen bukan dalam bentuk uang tunai, namun dengan memberikan dalam bentuk lembar saham. Jadi pembagian stock dividend akan meningkatkan jumlah saham yang dimiliki shareholders.

16

menggunakan aktiva bersih yang dihasilkan dari laba bersih dan bersamaan dengan itu menawarkan tambahan saham kepemilikan kepada pemegang saham.

2.3 Teori-Teori Mengenai Kebijakan Dividen

Ada beberapa macam teori tentang kebijakan deviden. Berikut ini diuraikan teori tentang kebijakan deviden dari berbagai sumber :

1. Residual Dividend Theory

Teori dividen yang dinamakan residual dividend theory, seperti yang dikutip dari Keown, Martin, Petty dan Scott Jr. (2010:208), menyatakan bahwa dividen yang dibayarkan jumlahnya harus sama dengan jumlah modal yang tersisa setelah alokasi untuk pendanaan investasi yang menguntungkan. Van Horne (2001:299), berpendapat bahwa teori ini juga menyatakan bahwa dividen tidak relevan, karena mengasumsikan investor memiliki preferensi yang sama antara kas yang dijadikan dividen atau yang ditahan perusahaan. Apabila proyek atau investasi yang

ditargetkan perusahaan menjanjikan return lebih besar dari pada required return, maka investor lebih senang jika perusahaan menahan kas dari pada

memberikannya sebagai dividen. Begitu pula sebaliknya. Lebih lanjut, Keown, Martin, Petty dan Scott Jr. (2010:208), memberikan kesimpulan bahwa pada teori ini, kebijakan dividen perusahaan dipengaruhi oleh:

a. Kesempatan investasi perusahaan, b. Campuran struktur modal, dan

17

Kebijakan dividen adalah pengaruh yang pasif karena tidak memiliki pengaruh langsung pada harga pasar saham (Atthar, 2012:26). Teori diatas menyatakan bahwa dividen akan dibagikan bila perusahaan memiliki dana sisa (residu), dan apabila perusahaan tidak memiliki dana sisa tersebut maka tidak akan ada pembagian dividen. Keputusan dividen adalah residual karena perusahaan lebih cenderung membiayai investasinya dengan pendanaan internal dari laba ditahan (retained earnings) dibandingkan pendanaan eksternal (hutang atau saham). Karena pendanaan internal tentu saja jauh lebih murah, dan tidak akan ada percampuran dari pihak perusahaan lain, baik dari dalam maupun dari luar perusahaan.

2. Clientele Effect Theory

Teori mengenai clientele effect menjelaskan bahwa setiap investor memiliki pemikiran serta preferensi yang berbeda-beda atas return dalam investasi saham (Keown, 2010:210). Investor baik secara individu maupun institusional yang memiliki kebutuhan yang mendesak akan dana lancar lebih memilih untuk berinvestasi pada perusahaan-perusahaan yang memberikan pembayaran dividen (kas) yang tinggi. Sedangkan bagi investor lainnya, terutama bagi pihak-pihak yang ingin menghindari pajak, akan lebih memilih berinvestasi pada perusahaan- perusahaan yang memberikan dividen yang rendah namun dengan capital gain yang besar.

18

dalam bentuk hutang (debt). Investor akan secara langsung menyesuaikan jenis investasi dengan kebijakan dividen perusahaan yang bersangkutan. Investor yang menyukai kas, cenderung akan memilih perusahaan yang akan melakukan

pembagian dividen dalam jumlah besar, sedangkan investor yang lebih menyukai capital appreciation tentu saja akan memilih berinvestasi pada saham yang mengalami kenaikan harga, jadi perusahaan dengan kebijakan dividen yang ditentukan akan memiliki investor (client).

3. Bird In The Hand Theory

Bird in the hand theory merupakan teori yang memiliki keyakinan bahwa pendapatan dividen memberikan nilai yang lebih tinggi kepada investor dibandingkan pendapatan capital gain (Keown, 2003) karena dividen dinilai memiliki tingkat kepastian yang lebih tinggi dari pada capital gain.

4. Signaling Theory

Perubahan dalam kebijakan dividen dapat dijadikan investor sebagai sinyal mengenai keadaan keuangan perusahaan, khususnya mengenai earnings power. Kenaikan dividen yang melebihi perkiraan dapat menjadi sinyal bagi investor bahwa manajemen memprediksikan kenaikan laba yang signifikan di masa depan, begitu pula sebaliknya. Hal ini berdasarkan pada signaling theory.

Beberapa penelitian yang memperkenalkan model persinyalan di dalam kebijakan dividen perusahaan. Teori ini menjelaskan bahwa dividen berisi informasi

19

tersebut dapat mengubah ekspektasi perusahaan atas keuntungan di masa yang akan datang dan membuat perubahaan atas harga saham biasa. Atthar (2012:28) yang memusatkan perhatian pada hubungan antara sinyal dan pergerakan harga saham, bahwa penggunaan dividen sebagai sinyal akan bereaksi positif terhadap peningkatan dividen (harga saham meningkat) dan negatif terhadap pemotongan dividen (penurunan harga saham).

Signaling theory ini juga mengatakan bahwa penurunan dividen terlihat manajemen yang tidak optimis terhadap kemajuan perusahaan dan akan memberikan sinyal negatif bagi pasar sebaliknya, peningkatan dividen

menunjukkan bahwa manajemen yakin akan prospek masa depan perusahaan dan merupakan sinyal yang direspon positif oleh pasar.

5. Tax Preference Theory

Capital gain yang dikenakan pajak dengan tarif lebih rendah dari pada pajak atas dividen, maka saham yang memiliki nilai pertumbuhan tinggi menjadi lebih menarik. Sebaliknya, jika capital gain dikenai pajak yang sama dengan

20

Berdasarkan teori tax preference, investor mungkin menyetujui menahan laba dari pada menerima pembagian dividen karena alasan yang berkaitan dengan pajak. Perlakuan yang menguntungkan dari capital gain melebihi dividen akan mengarahkan investor untuk lebih memilih pembayaran yang lebih rendah dari pada pembayaran dividen dalam jumlah yang lebih tinggi.

Terdapat beberapa teori lain yang terkait dengan dividen dalam penelitian Estika Maulida Priyo (2013:20-22), yaitu :

1. Pecking Order Theory

Pecking order theory menyatakan bahwa perusahaan dengan profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan memiliki sumber dana internal yang berlimpah dan asimetri informasi menyebabkan perusahaan lebih mengutamakan dana internal daripada dana eksternal karena asimetri informasi tersebut menyebabkan pendanaan eksternal terlalu mahal bagi perusahaan (Myers,1984).

21

2. Agency Cost Theory

Teori Keagenan (agency theory) yang dikemukakan oleh Jensen dan Meckling (1976) dalam Priyo (2013:21) bahwa kepentingan manajemen dan kepentingan pemegang saham seringkali bertentangan, sehingga bisa menyebabkan konflik diantara keduannya. Hal ini lebih disebabkan antara lain karena manajer lebih cenderung untuk berusaha mengutamakan kepentingan pribadi dari pada

kepentingan pemegang saham. Hubungan keagenan merupakan salah satu sebab adanya suatu konflik-konflik keagenan dapat dikurangi dengan pengawasan, pengontrolan dan mensejajarkan kepentingan-kepentingan yang terkait. Mekanisme tersebut menimbulkan biaya-biaya yang disebut sebagai biaya keagenan (agency cost).

3. Free Cash Flow Hipotesis

Free Cash Flow Hipotesis (Jensen, 1968) dalam Priyo (2013:22) yang

menekankan pada isu agency dengan alasan bahwa manajer dapat meningkatkan kemakmuran dengan mengorbankan pemegang saham dengan menginvestasikan free cash flow pada peluang investasi yang tidak menguntungkan dari pada dengan membayar deviden untuk free cash flow untuk deviden, pembelian

22

2.4 Bentuk Kebijakan dalam Pembayaran Dividen

Ada empat bentuk kebijakan pembayaran dividen (Priyo, 2013:17), yaitu sebagai berikut:

1. Kebijakan dividen yang stabil.

Kebijakan ini merupakan pola pembayaran dividen per lembar saham yang dibayarkan setiap tahun relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang sudah dinaikkan ini akan dipertahankan untuk jangka waktu yang relatif panjang.

2. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya. Jika kondisi keuangan perusahaan baik, perusahaan akan membagikan dividen ekstra di atas jumlah minimal tersebut. Jika kondisi memburuk, maka yang dibayarkan hanya dividen minimalnya saja.

3. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan.

Jika kebijakan ini yang dipakai oleh perusahaan, ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

4. Kebijakan dividen yang fleksibel.

23

perusahaan pasti memiliki bentuk kebijakan yang berbeda dalam melakukan pembayaran dividen kepada para pemegang saham. Bentuk kebijakan dalam pembayaran dividen tersebut tergantung dengan kondisi keuangan dan

keuntungan yang diperoleh perusahaan serta kebijakan finansial yang ditetapkan di dalam perusahaan. Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertambahan di masa yang akan datang yang memaksimumkan harga saham perusahaan (Brigham, 2001:66).

Persentase laba yang dibayarkan sabagai dividen akan berfluktuasi dari satu periode ke periode lainnya seiring dengan jumlah peluang yang diterima

perusahaan. Dengan dibayarkannya dividen maka diharapkan perusahaan tersebut akan memiliki nilai yang tinggi di mata investor. Selain itu dengan pembayaran dividen yang terus menerus, perusahaan mampu menghadapi gejolak

perekonomian dan mampu memberikan hasil kepada para pemegang saham.

2.5 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Ada beberapa faktor yang mempengaruhi kebijakan dividen menurut Wachowicz (1998:501) yaitu :

1. Aturan-aturan Hukum

24

2. Kebutuhan pendanaan perusahaan

Anggaran kas, laporan sumber dan penggunaan dana yang diproyeksikan, serta perkiraan laporan arus kas akan dibutuhkan. Intinya adalah menentukan arus kas dan posisi kas perusahaan yang akan terjadi di tengah ketiadaan perubahan kebijakan dividen.

3. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak keputusan dividen. Karena dividen menunjukkan arus kas keluar, semakin besar posisi kas dan keseluruhan likuiditas perusahaan, maka semakin besar kemampuan

perusahaan untuk membayar dividen.

4. Kemampuan untuk meminjam

Posisi yang likuid tidak hanya merupakan cara untuk memberikan fleksibilitas keuangan dan melindungi dari ketidakpastian. Jika perusahaan memiliki kemampuan untuk meminjam dalam jangka waktu yang relatif singkat, maka dapat dikatakan juga perusahaan tersebut fleksibel secara keuangan. Semakin besar kemampuan perusahaan untuk meminjam, maka akan semakin besar fleksibilitassnya untuk meminjam, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen.

5. Batasan-batasan dalam kontrak utang

25

tersebut diteentukan oleh pihak pemberi pinjaman untuk menjaga kemampuan perusahaan membayar utang.

6. Pengendalian

Ketika perusahaan membayar dividen dalam jumlah besar maka perusahaan perlu mengumpulkan modal di kemudian hari agar dapat membiayai berbagai peluang investasi melalui penjualan saham. Hal tersebut dapat mengakibatkan pihak yang memiliki kendali atas perusahaan dapat terdilusi jika pemegang saham tidak dapat memesan saham tambahan.

Setiap perusahaan harus memperhatikan beberapa faktor di atas sebelum

perusahaan mengambil keputusan dalam menetapkan kebijakan dividen. Faktor-faktor di atas perlu diperhatikan agar perusahaan tidak salah untuk mengambil keputusan dalam menetapkan kebijakan dividen karena kesalahan dalam menetapkan kebijakan dividen tentunya akan dapat merugikan para pemegang saham dan perusahaan itu sendiri.

2.6 Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuannya, dan sumber yang ada seperti kegiatan penjualan, kas, ekuitas, jumlah karyawan, jumlah cabang dan sebagainya (Harahap,

26

1. Margin Keuntungan (Profit Margin)

Profit Margin adalah untuk melihat efisiensi perusahaan dalam mencapai volume penjualan untuk menghasilkan laba yang diharapkan. Suatu faktor yang

mempengaruhi perkembangan perusahaan adalah sejauh mana perusahaan mengelolah usahanya agar dapat menghasilkan laba semaksimal mungkin, sedangkan laba itu sangat dipengaruhi oleh sejauh mana perusahaan mencapai tingkat volume penjualan tertentu dengan biaya yang sewajarnya, karena tingkat efisiensi dalam perusahaan akan menyebabkan semakin tinggi pula pencapaian net profit margin perusahaan. Rasio ini merupakan perbandingan antara laba bersih dengan penjualan. Rumus yang digunakan adalah sebagai berikut :

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Menurut Harahap (2009:304), semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba.

2. Tingkat Pengembalian Aset (Return On Assets)

Return On Assets (ROA) yang sering juga disebut dengan istilah earning power adalah perbandingan antara laba bersih dengan keseluruhan modal perusahaan. Adapun laba yang dimaksud tersebut adalah laba operasi dan modal adalah jumlah aktiva. Return On Assets (ROA) adalah salah satu bentuk dari rasio pofitabilitas yang dimaksud untuk dapat mengukur kemampuan perusahaan dengan

27

menghubungkan keuntungan yang diperoleh dari operasi perusahaan (Net Operating Income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan operasi tersebut (Net Operating Assets). Rumus yang digunakan adalah sebagai berikut:

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai asetnya. Menurut Harahap (2009:305), semakin besar rasionya semakin bagus karena perusahaan dianggap mampu dalam menggunakan aset yang

dimilikinya secara efektif untuk menghasilkan laba.

3. Tingkat Pengembalian Ekuitas (Return On Equity)

Return On Equity (ROE) menyangkut bagaimana kemampuan modal sendiri menghasilkan keuntungan, yang dibandingkan adalah bukan keseluruhan modal tetapi khususnya modal sendiri. Return On Equity (ROE) merupakan

perbandingan antara laba bersih dibanding dengan modal sendiri. Rumus yang digunakan adalah sebagai berikut:

28

2.7 Solvabilitas

Solvabilitas merupakan pengukur besarnya aktiva yang dibiayai dengan hutang dimana hutang yang digunakan untuk membiayai aktiva berasal dari kreditor, bukan dari pemegang saham atau investor. Solvabilitas dapat dikatakan sebagai pinjaman sehingga suatu perusahaan dapat membeli lebih banyak aktiva

dibandingkan yang disediakan pemegang saham melalui investasi mereka. Ada beberapa pengukuran dalam menghitung rasio solvabilitas yaitu :

1. Rasio hutang terhadap aktiva (debt to asset ratio/DAR)

Debt to assets ratio (DAR) merupakan perbandingan antara total hutang dengan total aktiva. Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh

aktiva. Menurut Sawir (2008:13) debt ratio merupakan rasio yang memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Rumus untuk menghitung debt to asset ratio yaitu:

Rasio ini menekankan pentingnya pendanaan hutang bagi perusahaan dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang.

2. Rasio hutang terhadap ekuitas (debt to equity ratio/DER)

29

disimpulkan bahwa debt to equity ratio (DER) merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang

menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada. Rasio ini menggambarkan kemampuan modal sendiri dalam menjamin hutang. Rumus untuk menghitung debt to equity ratio yaitu:

3. Rasio kelipatan pembayaran bunga (time interest earned ratio)

Time interest earned merupakan perbandingan antara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan

besarnya jaminan keuangan untuk membayar bunga utang jangka panjang. Sawir (2008:14) mengatakan bahwa: Rasio ini juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

Rasio kelipatan pembayaran bunga dihitung dengan membagi jumlah laba sebelum bunga dan pajak dengan beban bunga. Rasio ini digunakan untuk

menunjukkkan kemampuan laba sebelum bunga dan pajak untuk membayar beban bunga. Rumus untuk menghitung kelipatan pembayaran bunga yaitu:

30

2.8 Hubungan antara Profitabilitas dengan Kebijakan Dividen

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan operasinya. Faktor ini juga memiliki pengaruh terhadap dividend payout ratio (DPR). Dividen adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu dividen yang yang diambilkan dari keuntungan bersih akan mempengaruhi DPR. Perusahaan yang semakin besar keuntungannya akan

membayar porsi pendapatan yang semakin besar sebagai dividen. Dengan kata lain semakin besar keuntungan yang diperoleh perusahaan maka akan semakin besar juga kemampuan bagi perusahaan untuk membayar dividen.

Return on equity (ROE) yang positif menunjukkan bahwa pada suatu periode total ekuitas yang digunakan dalam kegiatan operasi perusahaan mampu menghasilkan laba bagi perusahaan begitu pula sebaliknya apabila return on equity (ROE) negatif berarti total asset yang digunakan tidak menghasilkan keuntungan bagi perusahaan. Tinggi-rendahnya return on equity (ROE) sebuah perusahaan tentu saja mempengaruhi kebijakan dividen yang akan diambil.

31

equity (ROE) mengindikasikan bahwa perusahaan memperoleh jumlah keuntungan/ laba bersih yang tinggi pula.

2.9 Hubungan antara Solvabilitas dengan Kebijakan Dividen

Peneliti menggunakan rasio hutang terhadap ekuitas (DER) karena rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditor. Semakin besar rasio debt to equity ratio (DER) mengindikasikan semakin besarnya tingkat ketergantungan perusahaan terhadap pihak eksternal yaitu kreditur dan semakin besar pula beban biaya hutang atau biaya bunga yang harus dibayar oleh

perusahaan. Dengan semakin meningkatnya rasio DER, maka hal tersebut akan berdampak terhadap tingkat profitabilitas yang diperoleh perusahaan, karena sebagian keuntungan yang diterima akan digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas (earnings after tax) akan semakin berkurang (karena sebagian digunakan untuk membayar bunga pinjaman), maka hal tersebut akan mengakibatkan hak para pemegang saham atas dividen perusahaan juga semakin berkurang.

32

2.10 Penelitian Terdahulu

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu dengan menggunakan proksi variabel dan objek penelitian serta tahun penelitian yang berbeda. Berikut adalah uraian dari beberapa hasil penelitian terdahulu.

1. Lisa Marlina dan Clara Danica (2009) meneliti tentang analisis pengaruh cash position, debt to equity ratio, dan return on assets terhadap dividend payout ratio. Penelitian ini menunjukkan bahwa variabel cash position dan return on assets mempunyai pengaruh positif dan signifikan terhadap dividend payout ratio sedangkan variabel debt to equity ratio tidak mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

2. Abdul Kadir (2010) meneliti tentang analisis faktor-faktor yang

mempengaruhi kebijakan dividen pada perusahaan credit agencies go public di Bursa Efek Indonesia. Penelitian ini menunjukkan variabel return on investment, debt to equity ratio, dan assets turnover mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

3. Tita Deitiana (2009) meneliti tentang faktor-faktor yang mempengaruhi kebijakan pembayaran dividen kas. Penelitian ini menunjukkan tidak terdapat pengaruh yang signifikan debt to equity ratio, return on assets, current ratio, net profit margin, inventory turnover, dan return on equity terhadap dividend payout ratio serta terdapat pengaruh yang signifikan earning per share,dan price earning ratio terhadap dividend payout ratio.

33

kepemilikan managerial, kepemilikan institusional, kebijakan hutang, dan profitabilitas memiliki pengaruh negatif terhadap kebijakan dividen, serta ukuran perusahaan memiliki pengaruh positif terhadap kebijakan dividen. 5. Michell Suharli (2003) meneliti tentang studi empiris mengenai pengaruh

profitabilitas, leverage, dan harga saham terhadap jumlah dividen tunai. Penelitian ini menunjukkan return on equity dan stock memiliki pengaruh yang positif signifikan terhadap dividend payout ratio, debt to equity ratio tidak memiliki pengaruh/tidak signifikan terhadap dividend payout ratio. 6. Ida Ayu Agung Idawati dan Drs Gede Merta Sudiartha,M.M. (2012) meneliti

tentang pengaruh profitabilitas, likuiditas, ukuran perusahaan terhadap

kebijakan dividen perusahaan manufaktur di BEI. Penelitian ini menunjukkan return on equity dan cash ratio memiliki pengaruh terhadap kebijakan dividen serta tidak ada pengaruh ukuran perusahaan terhadap kebijakan dividen. 7. Ahmad Sandy (2013) meneliti tentang pengaruh profitabilitas dan likuiditas

terhadap kebijakan dividen kas pada perusahaan otomotif. Penelitian ini menunjukkan profit margin, return on equity, current ratio, dan quick ratio tidak berpengaruh signifikan terhadap kebijakan dividen kas serta return on assets memiliki pengaruh signifikan terhadap kebijakan dividen kas.

34

9. Hani Diana Latiefasari dan Dr. H.M. Chabachib, M.Si.,Akt. (2010) meneliti tentang analisis faktor-faktor yang mempengaruhi kebijakan dividen (studi empiris pada perusahaan manufaktur yang terdaftar di BEI periode 2005-2009). Penelitian ini menunjukkan tidak terdapat pengaruh yang signifikan dari current ratio, debt to equity ratio, dan return on equity terhadap

III. METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada periode pengamatan 2011 – 2013.

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu dengan dokumentasi yang didasarkan pada laporan keuangan yang dipublikasikan pada situs Bursa Efek Indonesia atau Indonesian stock exchange (idx) periode 2011 sampai 2013.

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang tergolong dalam sektor pertambangan periode 2011 - 2013 sebanyak 39 perusahaan. Teknik pengambilan sampel dilakukan menggunakan metode purposive sampling dengan kriteria :

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode penelitian (2011-2013);

36

3. Perusahaan tidak mengalami kerugian selama periode penelitian (2011-2013);

4. Perusahaan membagikan dividen selama periode penelitian (2011-2013).

Tabel 3.1 Populasi dan Sampel

No Kode

Saham Nama Emiten

Kriteria

Sampel

1 2 3 4

1 ADRO Adaro Energy Tbk ya ya ya ya 1

2 ARII Atlas Resources Tbk ya ya tidak tidak 3 ATPK ATPK Resources Tbk ya ya tidak tidak 4 BORN Borneo Lumbung

Energy & Metal Tbk ya ya tidak tidak 5 BRAU Berau Coal Energy Tbk ya ya tidak tidak 6 BSSR Baramulti Suksessarana

Tbk tidak tidak tidak tidak

7 BUMI Bumi Resources Tbk ya ya tidak tidak 8 BYAN Bayan Resources Tbk ya ya tidak tidak 9 DEWA Darma Henwa Tbk ya ya tidak tidak 10 DOID Delta Dunia Makmur

Tbk ya ya tidak tidak

11 GEMS Golden Energy Mines

Tbk ya tidak tidak tidak

12 GTBO Garda Tujuh Buana Tbk ya ya tidak tidak

13 HRUM Harum Energy Tbk ya ya ya ya 2

14 ITMG Indo Tambangraya

Megah Tbk ya ya ya ya 3

15 KKGI Resource Alam

Indonesia Tbk ya ya ya tidak

16 MBAP Mitrabara Adiperdana

Tbk tidak tidak tidak tidak

17 MYOH Samindo Resources Tbk ya ya tidak tidak 18 PKPK Perdana Karya Perkasa

Tbk ya ya tidak tidak

19 PTBA Tambang Batubara Bukit

Asam (Persero) Tbk ya ya ya ya 4

20 PTRO Petrosea Tbk ya ya ya ya 5

21 SMMT Golden Eagle Energy

Tbk ya ya tidak tidak

37

24 BIPI Benakat Petroleum

Energy Tbk ya ya tidak tidak

25 ELSA Elnusa Tbk ya ya tidak tidak

26 ENRG Energi Mega Persada

Tbk ya ya ya tidak

27 ESSA Surya Esa Perkasa Tbk tidak tidak tidak tidak 28 MEDC Medco Energi

International Tbk ya ya ya ya 6

29 RUIS Radiant Utama

Interinsco Tbk ya ya ya tidak

30 ANTM Aneka Tambang

(Persero) Tbk ya ya ya ya 7

31 CITA Cita Mineral Investindo

Tbk ya ya ya tidak

32 CKRA Citra Kebun Raya Agri

Tbk ya ya tidak tidak

33 DKFT Central Omega

Resources Tbk ya ya tidak tidak

34 INCO Vale Indonesia Tbk ya ya ya ya 8

35 PSAB J Resources Asia Pasific

Tbk ya ya tidak tidak

36 SMRU SMR Utama Tbk ya ya tidak tidak 37 TINS Timah (Persero) Tbk ya ya ya tidak

38 CTTH Citatah Tbk ya ya ya tidak

39 MITI Mitra Investindo Tbk ya ya ya tidak (Sumber : www.idx.co.id dan diolah penulis)

38

3.4 Definisi Operasional Variabel

Definisi operasional variabel penelitian ini terdiri dari 1 (satu) variabel terikat (dependen) dan 2 (dua) variabel bebas (independen) yang akan dijelaskan berikut ini:

1. Variabel Dependen

Variabel dependen atau terikat merupakan variabel yang dipengaruhi oleh variabel-variabel independen. Variabel dependen dinyatakan dengan notasi Y . Variabel yang digunakan sebagai variabel dependen di dalam penelitian ini adalah kebijakan dividen. Proksi yang digunakan adalah dividend payout ratio (DPR). Menurut Atmaja:285), dividend payout ratio (DPR) dapat dihitung dengan rumus berikut:

x 100% (Atmaja, 2008)

2. Variabel Independen

Variabel independen adalah variabel-variabel yang menjelaskan variabel yang lain (Indriantoro dan Supomo, 2002). Dalam penelitian ini

menggunakan dua variabel bebas (X1,X2), yaitu : - Return On Equity (ROE)

Return on equity (ROE) merupakan salah satu rasio profitabilitas yang dapat digunakan untuk mengukur seberapa besar kinerja

perusahaan dalam menghasilkan dengan menggunakan ekuitas yang dimiliki perusahaan. Return on equity (ROE) dapat dihitung

39

(Kasmir, 2008)

- Debt to Equity Ratio

Dalam penelitian ini solvabilitas diukur dengan menggunakan debt to equity ratio (DER). Debt to equity ratio (DER) merupakan

perbandingan antara total hutang dengan jumlah ekuitas yang dimiliki oleh perusahaan.

[image:59.595.116.511.366.754.2](Kasmir, 2008)

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel Penelitian Jenis Variabel Nama Variabel Definisi Variabel

Indikator Skala

Dependen Dividend Payout Ratio (Y) Kebijakan apakah perusahaan akan membagikan laba yang diperoleh dalam bentuk dividen atau menahannya dalam bentuk laba ditahan untuk investasi di masa mendatang

Rasio

Independen Return On Tingkat

40 Equity (X1) pengembalian (laba) yang dapat diperoleh perusahaan dengan menggunakan ekuitas yang dimiliki Independen Debt to

Equity Ratio (X2) Merupakan perbandingan antara total kewajiban dengan jumlah ekuitas perusahaan Rasio

(Sumber: Dari berbagai literatur)

3.5 Jenis dan Sumber Data

41

3.6 Metode Analisis Data

3.6.1 Analisis Regresi Berganda

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi berganda adalah teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen. Menurut Suptanto (2008), persamaan regresi tersebut adalah sebagai berikut :

Y= a + b1X1 + b2X2 + e Keterangan :

Y = Dividend Payout Ratio (DPR)

a = konstanta

X1 = Return On Equity (ROE) X2 = Debt to Equity Ratio (DER) b1,2,3 = Koefisien regresi variabel X1,X2

e = error

3.6.2 Uji Asumsi Klasik 3.6.2.1Uji Normalitas

42

[image:62.595.166.453.124.251.2](Sumber : Hasil Analisis Regresi dengan SPSS 16.00) Gambar 3.1 Grafik Histogram

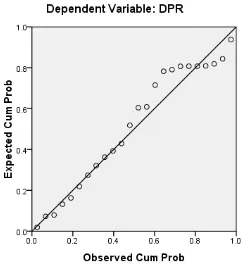

Gambar 3.1. menunjukkan bahwa pola data terdistribusi secara normal karena bentuk kurva pada histogram memiliki bentuk seperti lonceng, namun dalam menyimpulkan normal atau tidaknya data tidak cukup jika hanya menggunakan grafik histogram karena hal tersebut belum tentu akurat. Selain grafik histogram, juga dapat diliat dengan normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal sebagai berikut :

[image:62.595.255.376.572.704.2]43

[image:63.595.111.412.246.468.2]Gambar 3.2 menunjukkan data terdistribusi secara normal karena titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

Tabel 3.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 24

Normal Parametersa Mean .0000000

Std. Deviation .13326318

Most Extreme Differences Absolute .168

Positive .104

Negative -.168

Kolmogorov-Smirnov Z .825

Asymp. Sig. (2-tailed) .505

a. Test distribution is Normal.

(Sumber : Data sekunder yang diolah dengan SPSS 16.00)

44

3.6.2.2Uji Multikolinieritas

[image:64.595.115.396.202.343.2]Hasil SPSS dari uji multikolinearitas pada penelitian ini dapat dilihat pada tabel berikut ini:

Tabel 3.4 Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

ROE .833 1.200

DER .833 1.200

a. Dependent Variabel: DPR

(Sumber : Data sekunder yang diolah dengan SPSS 16.00)

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 3.2 nilai tolerance variabel bebas tidak kurang dari 10% dan nilai VIF semua variabel kurang dari 10 yang berarti tidak ada multikolinearitas antar variabel independen.

3.6.2.3 Uji Autokorelasi

Berikut hasil perhitungan uji autokorelasi pada penelitian ini dengan menggunakan SPSS 16.00:

Tabel 3.5 Uji Durbin - Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .525a .275 .206 ,1394647 2.376

a. Predictors: (Constant), DER, ROE

b. Dependent Variabel: DPR

[image:64.595.110.474.631.700.2]45

Pada Tabel 3.5 dengan k = 2 dan n = 24, diperoleh nilai Durbin Watson (DW) sebesar 2.376. Sedangkan besarnya DW-tabel dengan derajat kepercayaan sebesar 5% adalah dl (batas luar) sebesar 1.1878 dan du (batas dalam) sebesar 1.5464 sehingga nilai 4-du adalah 2.8122. DW terletak antara du dan (4-du) yaitu 1.5464 < 2.376 < 2.8122 maka dapat disimpulkan Ho diterima yang mengindikasikan bahwa tidak terdapat autokorelasi pada data yang diuji.

3.6.2.4 Uji Heteroskedastisitas

[image:65.595.175.457.373.549.2]Sumber: Hasil Analisis Regresi dengan SPSS 16.00) Gambar 3.3 Grafik Scatterplot

46

3.6.3 Pengujian Hipotesis

3.6.3.1 Uji-F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel terikat (Widarjono, 2010). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut :

- Ho : tidak terdapat pengaruh secara signifikan dari variabel bebas secara bersama-sama.

- Ha : terdapat pengaruh secara signifikan dari variabel bebas secara bersama-sama.

Penentuan besarnya F hitung menggunakan rumus :

(Widarjono, 2010)

Keterangan :

R = Koefisien determinan n = Jumlah observasi k = Jumlah variabel

Kriteria pengujian yang digunakan sebagai berikut : 1. Ha diterima apabila F hitung > F tabel.

47

3.6.3.2 Uji – t

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas

berpengaruh secara signifikan atau tidak terhadap variabel terikat. Oleh karena itu uji t ini digunakan untuk menguji hipotesis. Langkah-langkah pengujian yang dilakukan adalah dengan pengujian dua arah dengan hipotesis sebagai berikut :

- Ho : tidak terdapat pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

- Ha : terdapat pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

Untuk menilai t hitung digunakan rumus :

(Widarjono, 2010)

Kriteria pengujian yang digunakan sebagai berikut : 1. Ha diterima apabila thitung lebih besar dari ttabel.

2. Ha diterima apabila nilai probabilitasnya kurang dari 0,05 (α)

3.6.3.3 Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 . Nilai R2 yang kecil berarti

48

V. SIMPULAN DAN SARAN

5.1 Simpulan

Hasil penelitian mengenai pengaruh profitabilitas dan solvabilitas terhadap kebijakan dividen kebijakan dividen pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2011-2013, dapat diambil kesimpulan sebagai berikut :

1. Penelitian ini memiliki 8 sampel perusahaan sektor pertambangan yang terdaftar di BEI, dari sampel tersebut terdapat 6 perusahaan yang memiliki profit margin, return on assets , dan return on equity yang turun, 2

perusahaan fluktuatif dan tidak ada perusahaan yang memiliki profit margin, return on assets , dan return on equity yang naik setiap tahunnya pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2011-2013.

73

3. Kebijakan dividen dari 8 sampel perusahaan sektor pertambangan yang terdaftar di BEI terdapat 2 perusahaan yang memiliki dividend payout ratio yang turun, 4 perusahaan fluktuatif dan 2 perusahaan yang memiliki dividend payout ratio yang naik setiap tahunnya.

4. Terdapat pengaruh yang signifikan secara bersama-sama variabel

independen terhadap variabel dependen. Hal ini dibuktikan dari nilai Uji F yang menghasilkan nilai probabilitas signifikansi sebesar 0,034 yang lebih kecil dari probabilitas signifikan yaitu 0,05 atau 5%.

5. Tidak terdapat pengaruh antara profitabilitas terhadap kebijakan dividen. Hal ini ditunjukkan dari nilai koefisien regresi sebesar 0,175. Dengan nilai signifikansi 0,401 yang berarti tidak signifikan.

6. Terdapat pengaruh negatif signifikan antara solvabilitas terhadap

kebijakan dividen. Hal ini ditunjukkan dari nilai koefisien regresi sebesar -0,112. Dengan nilai signifikansi 0,047 yang berarti signifikan.

74

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan penelitian sebagai berikut :

1. Penelitian hanya dilakukan pada perusahaan pertambangan sehingga belum dapat mewakili semua perusahaan dari jenis industri lain yang terdaftar di Bursa Efek Indonesia.

2. Variabel independen yang diteliti hanya profitabilitas dan solvabilitas, masih ada faktor-faktor lain juga yang dapat mempengaruhi kebijakan dividen seperti likuiditas, kebutuhan pendanaan perusahaan, batasan-batasan dalam kontrak hutang dan lain-lain.

5.3 Saran

Peneliti memberikan saran berdasarkan keterbatasan yang terdapat pada penelitian ini antara lain :

1. Kepada manajemen agar sebelum mengambil keputusan mengenai kebijakan dividen perusahaan, pihak manajemen harus memperhatikan setiap faktor yang mempengaruhi kebijakan dividen agar tidak terjadi kekeliruan dalam menetapkan kebijakan dividen.

DAFTAR PUSTAKA

Abdul, Halim. 2005. Analisis Investasi. Jakarta: Salemba Empat.

Agnes Sawir, 2008. Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Jakarta: Gramedia.

Al,Kieso et. 2007. Pengantar Akuntansi. Jakarta: Salemba Empat.

Andriyani, Maria. 2008. Analisis Pengaruh Cash Ratio, Debt To Equity Ratio, Insider Ownership, Investment Opportunity Set dan Profitability Terhadap Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek Indonesia Periode Tahun 2004-2006). Tesis Program Pasca Sarjana Universitas

Diponegoro.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Atmaja,Lukas Setia. 2008. Teori & Praktik Manajemen Keuangan. Jakarta: Andi Yogyakarta.

Binastuti,Sugiharti dan Taqdir Edy Wibowo. 2011. Faktor yang Mempengaruhi Kebijakan Dividen (Studi pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia). Jurnal Universitas Gunadarma.

Brigham, Eugene F dan Houston, Joel F. 2001. Manajemen Keuangan Buku 2. Jakarta: Erlangga.

Deitiana,Tita. 2009. Faktor-Faktor yang Mempengaruhi Kebijakan Pembayaran Dividen Kas. Jurnal Bisnis dan Akuntansi.

Dewi,Sisca Christianty. 2008. Pengaruh Kepemilikan Managerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabiitas, dan Ukuran Perusahaan terhadap Kebijakan Dividen. Jurnal Bisnis dan Akuntansi.

Dukat,Erwan.1985. Alat-Alat Analisa Laporan Keuangan.Yogyakarta: A.K. Group.

Erlina. 2008. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajeme Edisi Kedua. Medan: USU Press.

Ghozali, Imam. 2011. Analisis Multivariate dengan Program IBM SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Yogyakarta: BPFE.

Harahap, Sofyan Syafri. 2009. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Kadir,Abdul. 2010. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen pada Perusahaan Credit Agencies Go Public di Bursa Efek Jakarta. Jurnal Manajemen dan Akuntansi.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Keown J. Arthur, John Martin D, William Petty J, David Scott. 2010. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Latiefasari,Hani Diana dan Dr.H