DAFTAR PUSTAKA

Asian Productivity Organiztion. 2006. Handbook on Green Productivity. Tokyo

David M. Himmelblau. 1999. Prinsip Dasar dan Kalkulasi dalam Teknik Kimia. Jilid 1 Trans ItaAnanta. Jakarta : PT. Prenhalido Jakarta

Ginting, Rosnani.2007. SistemProduksi. Graha Ilmu: Yogyakarta.

Iftikar Z Sutalaksana. 2005. Teknik Perancangan Sistem Kerja.Bandung: ITB Ibrahim,Yacob. 2003. Studi Kelayakan Bisnis. Jakarta : Rineka Cipta

journal.uniba.ac.id/index.php/Agm/article/download/153/139

Sinulingga, Sukaria. 2010.Manajemen danRekayasa Produktivitas. Medan: USUPress

BAB III

LANDASAN TEORI

3.1. Pengertian Produktivitas1

Dalam pengertian bebas, defenisi OEEC mengatakan bahwa produktivitas adalah rasioantara output yang dihasilkan dan salah satu faktor produksi adalah kapital, investasi atau bahan baku. Dengan demikian dikenal istilah produktivitas kapital, produktivitas investasi dan produktivitas bahan baku.

Istilah produktivitas pertama kali dikemukakan oleh Quesnay dalam sebuah artikel yang dituliskan pada tahun 1766. Beliau mengartikan istilah tersebut sebagai situasi dalam keadaan produksi. Lebih satu abad kemudian persisnya tahun 1883, Litre mendefenisikan produktivitas sebagai kemampuan membuat produk secara cakap atau keinginan untuk menghasilkan sesuatu (faculty to produce). Pada abad kedua puluh, istilah produktivitas kemudian diberikan artian sebagai hubungan antara output dan input. Pengertian tersebut selanjutnya digunakan dalam kaitan menghasilkan output yang lebih tinggi. Pada tahun 1950, The Organization for European Coorporation (OEEC) memberikan defenisi produktivitas secara lebih formal yaitu :

……Productivity is the quotient obtained by deviding output by one of the factors of production. In this way it is possible to speak of the productivity of capital,

investmenet or raw materials according to whether output is being consideratein relation to capital, investmenet or raw materials etc……

3.2. Tipe-Tipe Pengukuran Produktivitas

Untuk memudahkan penelusuran sumber permasalahan jika produktivitas menunjukkan kecendrungan menurun atau keunggulan produktivitas jika produktivitas cenderung meningkat, ukuran produktivitas dipandang dikelompokkan atas tiga tipe yaitu produktivitas total (total produvtivity), produktivitas parsial (partial productivity) dan produktivitas faktor total (total factor produvtivity).

3.2.1. Produktivitas Total

Produktivitas total adalah rasio total output terhadap total atau keseluruhan faktor input yang digunakan untuk menghasilkan output tersebut. Dari pengertian diatas, produktivitas total mengukur pengaruh bersama (joint impact) dari seluruh sumberdaya produksi dalam menghasilkan output seperti yang ditunjukkan pada Gambar 3.1.

Produktivitas Total=Total Output Total Input

Input Output

- Tenaga Kerja - Bahan

- Kapital - Energi - Waste

Gambar 3.1. Input-Output dan Produktivitas

Proses Transformasi

Produktivitas Total=Total Output

Seperti telah dijelaskan dimuka, ouput ialah seluruh hasil terukur yang memberikan manfaat kepada perusahaan. Output yang terukur antara lain jumlah produk yang dihasilkan, work-in progress, penerimaan (revenue) atas jasa yang diberikan kepada pihak lain. Input yang terukur adalah jumlah operator ( man-hours), jam mesin (machine-hours), bahan baku serta luas lantai bangunan, jumlah energi dan lain-lain yang dimanfaatkan.

3.2.2. Produktivitas Parsial

Produktivitas parsial adalah rasio output terhadap salah satu faktor input yang digunakan dalam memproduksi output tersebut. Produktivitas ini mengukur hubungan antara jumlah output relatif terhadap jumlah faktor input tertentu yang digunakan. Jika rasio tersebut menunjukkan kecendrungan yang meningkat dari periodeke periode berikutnya secara berkelanjutan maka dapat dikatakan pengelolaan faktor input tersebut dalam kegiatan produksi telah berjalan dengan baik. Karena faktor input bermacam-macam maka didefenisikan satu per satu sebagai berikut :

- Produktivitas Tenaga Kerja= Jumlah Output

Jumlah tenaga keja yang digunakan

- Produktivitas Material= Jumlah Output

Jumlah material yang digunakan

- Produktivitas Kapital= Jumlah Output

- Produktivitas Energi= Jumlah Output

Jumlah Energi yang digunakan

3.2.3. Produktivitas Total Faktor

Produktivitas total faktor mengukur banyaknya output yang dihasilkan oleh satuan tenaga kerja bersama kapital. Karena tenaga kerja dan kapital pada dasarnya adalah faktor konversi utama dalam operasi produksi, maka produktivitas total faktor pada dasarnya merupakan ukuran konversi produksi. Produktivitas total dinyatakan sebagai rasio net output terhadap penjumlahan tenaga kerja dan kapital. Net output dihitung sebagai total output yang dikurangi dengan jumlah bahan dan jasa antara (intermediate goods and services) yang dibeli dari luar.

Produktivitas Total Faktor = Jumlah Output

Jumlah tenaga keja dan faktor kapital yang digunakan

3.3. Pengertian Green Produktivity2

Green Productivity adalah suatu strategi untuk meningkatkan produktivitas bisnis dan kinerja lingkungan pada saat yang bersamaan dalam pengembangan sosial ekonomi secara keseluruhan. Metode ini mengaplikasikan teknik, teknologi dan sistem manajemen untuk menghasilkan barang dan jasa yang sesuai dengan lingkungan atau ramah lingkungan.Green Productivity adalah

2

strategi yang luas untuk meningkatkan produktivitas dan kinerja lingkungan. Penggunaan secara efektif dapat menyebabkan perubahan positif dalam pembangunan sosial-ekonomi.

Atribut Green Productivity terbesar adalah potensi untuk mengintegrasikan perlindungan lingkungan ke dalam operasi bisnis sebagai sarana untuk meningkatkan produktivitas. Hal ini dapat mengakibatkan profitabilitas meningkat, atau arus kas hanya lebih baik.

Konsep Green Productivity dikembangkan oleh Asian Productivity Organization (APO) pada 1994 untuk menumbuhkan kesadaran masyarakat terhadap permasalahan lingkungan. Tujuan utama APO adalah untuk menunjukkan bahwa perlindungan terhadap lingkungan dan peningkatan produktivitas dapat diharmonisasikan, baik bagi perusahaan kecil maupun menengah, karena proses produksi seringkali mengakibatkan pembuangan material dan energi yang akan membebani lingkungan.

Konsep Green Productivity diambil dari penggabungan dua hal penting dalam strategi pembangunan, yaitu Perlindungan Lingkungan dan Peningkatan Produktivitas.

Tiga langkah penting dalam konsep Green Productivity antara lain : 1. Getting Started

2. Planning

Pada tahap planning ini dibagi lagi menjadi dua langkah yaitu: a. Mengidentifikasi masalah dan penyebabnya

Informasi-informasi yang telah diperoleh dari walk through survey akan digunakan untuk mengidentifikasi permasalahan dan penyebabnya. Tool yang akan digunakan untuk menggambarkan permasalahan tersebut adalah diagram sebab akibat (cause effect diagram).

b. Menentukan tujuan dan target

Setelah mengetahui permasalahan dan penyebabnya, maka perlu menentukan tujuan dan target sebagai penunjuk untuk memilih alternatif yang dapat mengeliminasi permasalahan.

3. Generation and Evaluation of GP Options

Langkah ini mencakup pengembangan alternatif solusi untuk mempertemukan tujuan serta target yang telah dirumuskan di langkah sebelumnya. Hal ini mencakup sudut pandang terhadap pencegahan polusi dan prosedur kontrol yang telah direncanakan. Opsi-opsi dimunculkan dan diprioritaskan berdasarkan Green Productivity Indicator dan Benefit-Cost Ratio. Semua itu kemudian disintesis ke dalam rencana implementasi.

Green Productivity mempunyai empat tujuan umum dalam rangka meningkatkan kualitas lingkungan dan ekonomi produksi ketika diimplementasikan pada lantai produksi, yaitu:

2)Manajemen Material (Material Management) 3)Pencegahan Polusi (Pollution Prevention)

4)Peningkatan Nilai Produk (Product Enchancement)

Faktor dalam penerapan Green Productivity dan menjadi pembeda dengan pendekatan-pendekatan yang dilakukan sebelumnya, yang sering disebut triple focus, yaitu:

1) Lingkungan 2)Ekonomi 3)Sosial

Indikator Green Productivity menurut IK Kim adalah suatu strategi, dimana diperlukan suatu indikator yang dapat mengukur kinerja strategi secara kuantitatif. Pengukuran dapat dilakukan dengan menggunakan Green Productivity Index (GPI) dan Green Productivity Ratio (GPR) sebagai indikator.

GPindex =����������������������� ����� �����

Perhitungan Green Productivity Ratio untuk tenaga kerja, energi, material, dan maintenance dilakukan dengan menggunakan rumus berikut ini.

GPRmaterial =�����������

GPRtenaga kerja =�����������

GPRmaintanance =�����������

Rasio untuk scrapdihitung sebagai bertikut:

GPRScrap =����������������������

3.4. Cause and Effect Diagram3

Diagram ini disebut juga diagram tulang ikan (fishbone diagram) dan berguna untuk memperlihatkan faktor-faktor utama yang berpengaruh pada kualitas dan mempunyai akibat pada masalah yang dipelajari, selain itu juga dapat dilihat faktor-faktor yang lebih terperinci yang berpengaruh dan mempunyai akibat pada faktor utama tersebut yang dapat dilihat dari panah-panah yang berbentuk tulang ikan pada diagram fishbone tersebut. Diagram sebab akibat ini diperkenalkan pertama kalinya oleh Profesor Kaoru Ishikawa (Universitas Tokyo) pada tahun 1943. Untuk mencari faktor penyebab terjadinya penyimpangan kualitas kerja, maka orang akan selalu mendapatkan bahwa ada lima faktor penyebab utama yang perlu diperhatikan, yaitu:

1. Manusia 2. Metode Kerja

3. Mesin atau peralatan kerja lainnya 4. Bahan-bahan baku

5. Lingkungan Kerja

Langkah-langkah dalam membuat diagram sebab akibat, yaitu: 1)Mengidentifikasikan masalah utama

2)Menempatkan masalah utama tersebut di sebelah kanan diagram utama

3)Mengidentifikasikan penyebab mayor dan meletakkannya pada diagram utama 4)Mengidentifikasikan penyebab minor dan meletakkannya pada penyebab mayor 5) Diagram sebab akibat telah selesai, kemudian dilakukan evaluasi untuk

menentukan penyebab sesungguhnya

Diagram ishikawa untuk pencarian akar masalah dapat dilihat pada Gambar 3.2.

MANUSIA METODE KERJA

LINGKUNGAN

KERJA BAHAN BAKU

MESIN / PERALATAN

KUALITAS

Gambar 3.2. Cause and Effect Diagram

3.5. Peta Aliran Proses4

Peta aliran proses adalah sebuah diagram yangmenggambarkan urutan operasi, baik gerakan pekerja maupunaliran material. Peta ini memperlihatkan bagian proses yangtidak produktif, seperti delay, penyimpanan sementara, danuntuk mengetahui panjang pendeknya jarak yang ditempuh suatu diagram yang menunjukkan urutan-urutan dari operasi, pemeriksaan, transportasi, menunggu dan penyimpanan yang terjadi selama suatu proses atau prosedur

4

berlangsung, serta memuat informasi-informasi yang diperlukan untuk menganalisa seperti waktu yang dibutuhkan dan jarak perpindahan. Waktu biasanya dinyatakan dalam bentuk jam dan jarak perpindahan biasanya dinyatakan dalam meter.

Peta aliran proses dibagi menjadi tiga macam, yaitu: 1. Peta aliran proses tipe bahan

Peta aliran proses tipe bahan adalah suatu peta yang menggambarkan kejadian yang dialami bahan dalam suatu proses atau prosedur operasi. Contoh penggunaan peta ini misalnya menggambarkan aliran yang dialami bahan saat penerimaan, pengepakan dan pengiriman.

2. Peta aliran proses tipe orang

Peta aliran proses tipe orang pada umumnya merupakan peta yang menggambarkan suatu proses dalam bentuk aktivitas–aktivitas manusianya. Juga merupakan simbolis dan sistematis dari suatu metode kerja yang dijalani oleh seseorang atau sekelompok orang ketika pekerjaannya membutuhkan untuk bergerak dari suatu tempat ke tempat lainnya.

3. Peta aliran proses tipe kertas

Pada peta ini yang digambarkan adalah aliran dari kertas yang menjalani sekumpulan urutan proses mengikuti suatu prosedur tertentu secara bertahap.

Kegunaan peta aliran proses adalah sebagai berikut:

2) Untuk memberikan informasi mengenai waktu penyelesaian suatu proses atau prosedur.

3) Untuk mengetahui jumlah kegiatan yang dialami bahan atau dilakukan oleh orang selama proses atau prosedur berlangsung.

4) Sebagai alat untuk melakukan perbaikan-perbaikan proses atau metode kerja. 5) Untuk mengetahui jumlah kegiatan yang dialami bahan atau dilakukan oleh orang

selama proses atau prosedur berlangsung.

6) Sebagai alat untuk mempermudah proses analisis untuk mengetahui tempat-tempat di mana terjadi ketidakefisien dan ketidaksempurnaan.

Prinsip-prinsip pembuatan peta aliran proses adalah sebagai berikut:

a. Bagian paling atas (kepala) dari kertas ditulis judul diikuti identifikasi seperti: No/nama komponen yang dipetakan, no gambar, peta orang atau bahan, cara sekarang atau yang diusulkan, tanggal pembuatan, dan nama pembuat peta. Semua informasi ditulis pada bagian sebelah kanan atas kertas.

b. Disebelah kiri atas kertas, berdampingan dengan informasi awal, dicatat mengenai ringkasan yang memuat jumlah orang dan waktu total dari setiap kegiatan yang terjadi serta jarak total perpindahan yang dialami bahan atau orang selama proses berlangsung.

3.6.Material Balance5

Untuk membuat suatu material balance (kesetimbangan materi) untuk sebuah proses, hal yang harus dilakukan pertama kali adalah menentukan sistem apa yang akan dibuat kesetimbangannya dan menguraikan batas-batsnya. Menurut kamus, proses tadala satu atau kegiatan atau operasi atau perlakuan yang mengahsilkan sebuah tujuan (produk). Yang dimaksud dengan sistem adalah seluruh rangkaian proses yang dikemukakan secara khusus untuk analisis.

Sebuah sistem terbuka (flow system) adalah sebuah sistem dengan materi dipindahkan melalui batas sistem, yaitu: memasuki sistem, meninggalkan sistem atau keduanya. Sebuah sistem tertutup (batch system) adalah sistem dimana tidak ada perpindahan materi selama jangka waktu yang diinginkan. Jika mengisi sebuah reaktor dengan beberapa reaktan dan mengambil produknya, dan reaktor tersebut ditunjuk sebagai sistem dan materi dipindahkan melalui batas sistem tetapi kita dapat mengabaikan perpindahan tersebut dan memusatkan perhatian hanya pada proses reaksi yang terjadi hanya setelah pengisian diselesaikan dan sebelum produk dikeluarkan.

Menurut salah satu hukum ini, massa tidak dapat diciptakan maupun dimusnahkan dalam perubahan materi apa saja yang dinyatakan dalam hukum pelestarian massa. Adapun rumus untuk kesetimbangan material adalah sebagai berikut:

Total massa masuk = Total massa keluar

5

Total massa yang masuk yaitu bahan baku, bahan tambahan, sedangkan bahan yang keluar adalah produk yang diinginkan (barang jadi) serta bahan yang hilang (waste). Persamaan diatas dapat pula diterapkan pada sistem untuk massa total, mol total, massa dari senyawa kimia maupun lainnya.

Hal-hal penting dalam Material Balance adalah sebagai berikut :

1. Jenis permasalahan Material Balance yang terlihat pada proses produksi, dimana terdapat empat jenis dasar permasalahan :

a. Model lembar aliran Material Balance, untuk proses yang kontinu yang beroperasi dalam posisi stabil.

b. Pencampuran dan material campuran penyeimbang.

c. Model lembar aliran Material Balance, untuk proses yang kontinu maupun batch yang beroperasi dalam posisi tidak stabil.

d. Proses analisa data dan rekonsiliasi lembar aliran material balance.

2. Metodologi Material Balance, ada dua langkah utama untuk menerapkan prinsip kekekalan massa kimia dalam memproses kesetimbangan material yaitu :

a. Perumusan masalah yang dimaksud diharapkan dapat ditentukan uraian secara matematik yang sesuai sistem berdasar pada prinsip ilmu fisika dan ilmu kimia. Di dalam menyeimbangkan material balance, hukum phisik yang sesuai adalah hukum kekekalan massa.

b. Banyaknya penyamaan yang melibatkan model sebagai suatu solusi terhadap permasalahan dengan memberikan gambaran jelas besarnya input, output maupun material yang terbuang (yang hilang).

Reaksi dalam reaksi kimia jarang menggunakan bahan-bahan dengan perbandingan stokiometri untuk mendapatkan reaksi yang diinginkan. Seringkali reaksi ini digunakan kembali secara berlebihan dimana kelebihan tersebut akan keluar kembali bersama hasil reaksi dan produktan. Untuk kelebihan ini umumnya digunakan kembali secara terpisah sehingga bahan-bahan dalam industri dianggap tidak sama dengan terakumulasi sempurna.

3.7. Analisis Kriteria Investasi6

Perhitungan kriteria investasi adalah untuk mengetahui sejauh mana gagasan usaha (proyek) yang direncanakan dapat memberikan manfaat (benefit), baik dilihat dari financial benefit maupun sosial benefit. Hasil perhitungan kriteria

investasi merupakan indikator dari modal yang diinvestasikan yaitu perbandingan antara total benefit yang diterima dengan total biaya yang dikeluarkan dalam bentuk present value selama umur ekonomis proyek. Apabila hasil perhitungan telah menunjukkan layak, pelaksanaannya akan jarang mengalami kegagalan. Kegagalan hanya terjadi karena faktor-faktor uncontrollable seperti banjir, gempa bumi, perubahan peraturan pemerintah, disamping data yang digunakan tidak relevan.

Perkiraan benefit (cash in flows) dan perkiraan biaya (cash out flows) yang menggambarkan posisi keuangan di masa yang akan datang dapat digunakan sebagai alat kontrol dalam pengendalian biaya untuk memudahkan dalam mencapai tujuan usaha/proyek. Di pihak lain, dengan adanya hasil perhitungan kriteria investasi, penanam modal dapat menggunakannya sebagai bahan pertimbangan dalam mengambil keputusan, apakah modal yang ditanam lebih baik pada proyek atau lembaga keuangan seperti bank dan lembaga keuangan lainnya.

Secara umum, keputusan yang timbul dari hasil analisis proyek dapat digolongkan atas 3 bagian:

1. Menerima atau menolak proyek.

3.7.1. NetPresent Value (NPV)7

∑

= − + = n i n i i NB NPV 1 ) 1 (Net Present Value adalah kriteria investasi yang banyak digunakan dalam mengukur apakah suatu proyek layak atau tidak. Perhitungan Net present value merupakan net benefit yang telah didiskon dengan menggunakan Sosial Opportunity Cost of Capital (SOCC) sebagai discount factor. Secara singkat, formula untuk Net present value adalah sebagai berikut:

atau

∑

= + = n i n i i NB NPV1 (1 )

atau i n i n i i

i C NB

B

NPV

∑

∑

= = = − = 1 1 Dimana:

NB = Net Benefit = Benefit – Cost B = Benefit yang telah didiskon C = Cost yang telah didiskon i = Discount Factor

n = Tahun (waktu)

Untuk menghitung NPV dalam sebuah gagasan usaha (proyek), diperlukan data tentang perkiraan biaya investasi, biaya operasi, dan pemeliharaan serta perkiraan benefit dari proyek yang direncanakan.

3.8. Analisa Hubungan antara Produktivitas, Kinerja Lingkungan dan

Green Productivity8

Menurut Nasution produktivitas didefinisikan sebagai hubungan antara input dan output suatu sistim produksi. Hubungan ini sering lebih umum dinyatakan sebagai rasio output dibagi input. Jika lebih banyak output yang dihasilkan dengan input yang sama, maka disebut terjadi peningkatan produktivitas. Begitu juga kalau input yang lebih rendah dapat menghasilkan output yang tetap, maka produktivitas dikatakan meningkat.

Dengan diketahuinya produktivitas, maka akan diketahui pula seberapa efisien sumber-sumber input telah berhasil dihemat. Produktivitas merupakan hal yang sangat penting bagi suatu perusahaan sebagai salah satu cara untuk memantau kinerja produksinya, selain sebagai sarana untuk mempromosikan produk atau jasa yang dihasilkan. Pengukuran produktivitas dilakukan untuk mengetahui tingkat kinerja perusahaan dan dapat dijadikan sebagai pedoman untuk melakukan perbaikan secara terus-menerus(Iriani, 2006; Ika dan Moses, 2012).Suatu pendekatan yang tepat untuk membantu perusahaan agar mampu meningkatkan produktivitas sekaligus menurunkan dampak lingkungan adalah

8 Mubin

Ahma

Productivityberdasarkan nilai indeks Benefit Cost Ratio (BCR) tertinggi. Hasil penelitian ini diharapkan dapat memberikan gambaran memberikan gambaran mengenai tingkat produktivitas perusahaan dan dampak lingkungan yang ditimbulkan dari proses produksi, sehingga dapat dijadikan dasar untuk melakukan perbaikan dan peningkatan produktivitas dan penurunan dampak lingkungan akibat limbah yang dihasikan.

Sehingga produktivitas merupakan hal yang sangat penting bagi perusahaan sebagai salah satu cara untuk memantau kinerja produksinya. Pengukuran produktivitas dilakukan untuk mengetahui tingkat kinerja perusahaan dan dapat dijadikan sebagai pedoman untuk melakukan perbaikan secara terus-menerus. Demikian pula, aspek lingkungan telah menjadi isu penting dan strategis yang harus disikapi oleh industri dengan baik dan terus ditingkatkan kinerjanya. Agar perusahaan mampu meningkatkan produktivitas sekaligus menurunkan dampak lingkungan perlu digunakan pendekatan model green productivity sehinga hubungan antara produktivitas, limbah dan green productivity saling berkaitan.

3.9. Limbah

kesehatan, kelangsungan hidup manusia atau makhluk hidup lainnya (Mahida,1984).9

10

1. Limbah Cair

Dalam industri pabrik tepung tapioka terdapat 2 jenis limbah yaitu limbah cair dan limbah padat. Berikut ini penjelasan dari 2 jenis limbah :

Limbah cair industri tapioka merupakan limbah yang bersumber dari proses pencucian singkong, pencucian alat, dan pemisahan larutan pati. Kualitas limbah cair industri tapioka biasanya diukur dari konsentrasi padatan tersuspensi, pH, COD,dan BOD. Spesifikasi mutu standar limbah cair industri tapioka didasarkan pada ketetapan Mentri Lingkungan Hidup tahun 1995. Baku mutu untuk limbah cair industri tapioka dapat dilihat pada Tabel 3.1.

Tabel 3.1. Baku Mutu Air Limbah Industri Tapioka

Parameter Kadar Maksimal

BOD 100 mg/L

COD 250 mg/L

Total Padatan Tersuspensi 60 mg/L

pH 6-9

Sianida 0,2 mg/L

Sumber : Peraturan Gubernur Lampung Nomor 7 Tahun 2010

Minggu 20 November 2016 jam 22.15 WIB

Menurut Fajarudin, karakteristik limbah cair industri tapioka meliputi: a. Warna

Warna limbah cair industri tapioka transparan disertai suspensi berwarna putih. Zat terlarut dan tersuspensi akan mengalami penguraian hayati dan kimia yang akan mengakibatkan perubahan warna.

b. Bau

Limbah industri tapioka menimbulkan bau yang tidak enak, hal ini disebabkan oleh adanya pemecahan zat organik oleh mikroba.

c. BOD (Biochemical Oxygen Demand)

Limbah cair industri tapioka mengandung pati, sedikit lemak, protein dan zat organik lainnya yang ditandai banyaknya zat-zat terapung dan menggumpal. Jumlah zat organik yang terlarut dalam limbah cair tapioka dapat diketahui dengan melihat nilai BOD. Jumlah zat organik yang terlarut dalam limbah cair tapioka dapat diketahui dengan melihat nilai BOD. Angka BOD menunjukkan jumlah oksigen yang dibutuhkan untuk keperluan aktivitas mikroba dalam memecah zat organik secara biologis di dalam limbah cair. Angka BOD dinyatakan dalam satuan mg/l atau ppm (part per million) dan biasanya pula dinyatakan dalam beban yaitu gram atau kilogram per satuan waktu.

d. COD

kadar tinggi, dan zat-zat reduktor lainnya. Besarnya angka COD biasanya dua sampai tiga kali lebih besar dari BOD.

2. Limbah Padat a. Kulit singkong

Limbah padat industri tapioka berupa meniran kulit singkong (potongan singkong dan kulit singkong) yang bersumber dari proses pengupasan.

b. Ampas tapioka (onggok)

BAB IV

METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Florindo Makmur yang bergerak dibidang tepung. Pabrik ini berlokasi di Jl. Besar Desa Pergulaan Dusun V, Kecamatan Sei Rampah, Kabupaten Serdang Bedagai, Provinsi Sumatera Utara.Penelitian dilakukan pada bulan Agustus 2016 s/d Desember 2016.

4.2. Rancangan Penelitiaan

Jenis rancangan penelitian yang digunakan adalah deskriptif (descriptive research). Hal ini dikarenakan penelitian ini dilakukan untuk mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat suatu objek atau populasi tertentu. Pada penelitian deskriptif ini juga berbentuk action research yaitu dengan menggunakan metode perbaikan yang mampu diaplikasikan pada perusahaan.

4.3. Objek Penelitian

4.4. Variabel Penelitian

Variabel-variabel penelitian ini adalah sebagai berikut : 1. Variabel dependen (variabel tergantung, akibat, terpengaruh)

Variabel dependen adalah variabel yang nilainya dipengaruhi atau ditentukan oleh variabel lain. Adapun variabel dependen antara lain:

a. Produktivitas

Variabel ini menunjukkan tingkat produktivitas perusahaan semakin meningkat.

b. Limbah

Variabel ini menunjukkan tingkat jumlah limbah hasil dari proses produksi. c. Green Productivity

Variabel ini menunjukkan bagaimana pengolahan limbah yang dilakukan oleh perusahaan.

2. Variabel Independen (veriabel bebas, sebab mempengaruhi)

Variabel independen adalah variabel yang mempengaruhi nilai variabel dependen. Adapun variabel independen antara lain:

a. Jumlah Input dan Output

4.5. Kerangka Berpikir

Penelitian ini dilakukan dengan mengumpulkan data dan melakukan wawancara tentang proses produksi dan pengolahan terhadap pihak perusahaan. Kerangka berpikir dari proses penelitian ini adalah dengan menghitung produktivitas maka diperlukan besaran daripada limbah baik berasal dari onggok maupun air dan juga besaran dari jumlah input maupun output seperti biaya material,maintenance, energi,tenaga kerja dan juga jumlah pendapatan penjualan tepung . Setelah mendapatkan besaran data tersebut maka diolah limbah tersebut dengan metode green productivity yaitu denganmengusulkan 2 alternatif yaitu alternatif 1 adalah pembuatan obat nyamuk bakar dan alternatif 2adalah pellet ikan. Dengan akan diterapkan salah satu alternatif tersebut maka diasumsikan dapat meningkatkan produktivitas perusahaan. Kerangka berpikir dapat dilihat pada Gambar 4.1.

Limbah

Peningkatan Produktivitas Produktivitas

Jumlah input dan output

Green Productivity

Gambar 4.1. Kerangka Berpikir

4.6. Prosedur Penelitian

Studi Pendahuluan

(melakukan pengamatan langsung ke perusahaan)

Identifikasi Masalah

(banyaknya limbah yang dihasilkan dalam proses produksi)

Perumusan Masalah

(menurunkan dampak limbah serta meningkatkan produktivitas perusahaan)

Studi Literatur

(mengumpulkan literatur yang berhubungan dengan green productivity)

Pengumpulan Data

-Data wawancara -Data Proses Produksi

-Sejarah Perusahaan

-Struktur organisasi dan Manajemen perusahaan

-Data Jumlah data input dan output -Data Mesin-Mesin

Data Primer Data Sekunder

-Perhitungan Produktivitas -Perhitungan Jumlah Limbah -Penyusunan Alternatif -Pemilihan Alternatif

Pengolahan Data

-Tingkat Produktivitas

-Solusi yang dipilih Berdasarkan Alternatif

Analisis dan Evaluasi

[image:38.595.131.493.109.671.2]Kesimpulan dan Saran

4.7. Pengumpulan Data

Sumber-sumber data yang dibutuhkan dalam penelitian ini adalah sebagai

berikut:

1. Data Primer

Data primer adalah data yang diperoleh dari pengamatan yang dilakukan secara langsung atau data yang diperoleh melalui proses pengukuran dengan bantuan suatu instrumen.Data primer yang digunakan dalam penelitian ini adalah data proses produksi.

2. Data sekunder

Data sekunder bersumber dari dokumen perusahaan yang dapat diperoleh dari pihak manajemen. Data sekunder yang digunakan dalam penelitian ini adalah: a. Sejarah perusahaan

b. Struktur organisasi dan manajemen perusahaan

c. Data jumlah output dan input perusahaan

d. Data jumlah limbah perusahaan

f. Data mesin mesin untuk alternatif

4.8. Pengolahan Data

Dalam pengolahan data didapat 3 langkah penting dalam konsep Green Productivity antara lain :

1. Getting Started

diagram process dan material balance sehingga diketahui operasi-operasi yang menghasilkan limbah termasuk estimasi atau perkiraan mengenai jumlah limbah yang dihasilkan. Perhitungan produktivitas awal dilakukan sebagai dasar pertimbangan dalam pengestimasian alternatif solusi yang akan diperoleh untuk mengetahui apakah produktivitas mengalami peningkatan atau sebaliknya.

2. Planning

Pada tahap planning ini dibagi lagi menjadi dua langkah yaitu: a. Mengidentifikasi masalah dan penyebabnya

Informasi-informasi yang telah diperoleh dari walk through survey akan digunakan untuk mengidentifikasi permasalahan dan penyebabnya. Tool yang akan digunakan untuk menggambarkan permasalahan tersebut adalah diagram sebab akibat (cause effect diagram).

b. Menentukan tujuan dan target

Setelah mengetahui permasalahan dan penyebabnya, maka perlu menentukan tujuan dan target sebagai penunjuk untuk memilih alternatif yang dapat mengeliminasi permasalahan.

3. Generation and Evaluation of GP Options

berdasarkan Green Productivity Indicator dan Benefit-Cost Ratio. Semua itu kemudian disintesis ke dalam rencana implementasi. Sehingga nanti akan membuat produk baru dari scrap yang dihasilkan.

4.9. Analisis Pemecahan Masalah

Pada tahap ini dilakukan analisis terhadap hasil yang diperoleh pada tahap sebelumnya, dimana pada tahap ini memberikan pembahasan atau analisis yang lebih mendalam mengenai tingkat produktivitas perusahaan. Analisis pemecahan masalah dilakukan dengan pendekatan Green Productivity kemudian membuat flow process diagram, serta menganalisis dengan menggunakan cause and effect diagram.

4.10. Kesimpulan dan Saran

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

5.1.1. Biaya Input

Komponenbiayainput yang digunakan untuk mengukur tingkat produktivitas terdiri dari biaya material, biaya tenaga kerja, biaya energi dan biaya maintenance (pemeliharaan mesin dan instalasi).

5.1.1.1. Biaya Material

[image:42.595.161.486.532.744.2]Komponen dari biaya material adalah biaya bahan bahan baku(singkong),biaya bahan tambahan(karung plastik dan benang jahit), Biaya Penolong(Air) dan biaya ongkos kirim bahan baku.Biaya material yang dikeluarkan perusahaan dalam proses produksi selama Agustus 2015 sampai Juli 2016 dapat dilihat pada Tabel 5.1.

Tabel 5.1. Biaya Material PT. Florindo Makmur

Periode (Bulan) Biaya (Rp)

Agustus 2015 1.540.080.000

September 2015 1.442.000.000

Oktober 2015 1.741.385.600

November 2015 1.544.000.000

Desember 2015 1.446.024.000

Januari 2016 1.645.940.000

Februari 2016 1.446.087.700

Maret 2016 1.543.418.200

April 2016 1.645.214.300

Mei 2016 1.742.683.320

Juni 2016 1.744.859.680

Juli 2016 1.645.348.800

Rata- rata Biaya Material 1.593.920.133

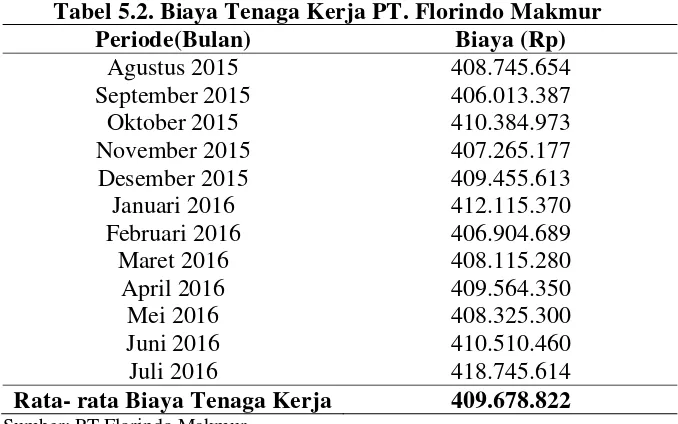

5.1.1.2. Biaya Tenaga Kerja

Komponen dari biaya tenaga kerja adalah tenaga kerja langung yaitu sebanyak 80 orang sedangan tenaga kerja tidak langsung sebanyak 63 orang. Biaya Tenaga Kerja yang dikeluarkan perusahaan dalam proses produksi selama Agustus 2015 sampai Juli 2016 dapat dilihat pada Tabel 5.2.

Tabel 5.2. Biaya Tenaga Kerja PT. Florindo Makmur

Periode(Bulan) Biaya (Rp)

Agustus 2015 408.745.654

September 2015 406.013.387

Oktober 2015 410.384.973

November 2015 407.265.177

Desember 2015 409.455.613

Januari 2016 412.115.370

Februari 2016 406.904.689

Maret 2016 408.115.280

April 2016 409.564.350

Mei 2016 408.325.300

Juni 2016 410.510.460

Juli 2016 418.745.614

Rata- rata Biaya Tenaga Kerja 409.678.822

Sumber: PT.Florindo Makmur

5.1.1.3. Biaya Energi

[image:43.595.148.487.253.465.2]Komponen dari biaya energi adalah biaya listrik dan biaya genset. Biaya energi yang dikeluarkan perusahaan dalam proses produksi selama Agustus 2015 sampai Juli 2016 dapat dilihat pada Tabel 5.3.

Tabel 5.3. Biaya Energi PT. Florindo Makmur

Periode(Bulan) Biaya (Rp)

Agustus 2015 91.095.025

September 2015 93. 103.545

Oktober 2015 91.955.241

November 2015 92.210.850

Desember 2015 95.464.028

Januari 2016 97.533.742

Tabel 5.3. Biaya Energi PT. Florindo Makmur ( Lanjutan )

Periode(Bulan) Biaya (Rp)

Maret 2016 93.098.386

April 2016 91.168.382

Mei 2016 90.306.008

Juni 2016 94.718.031

Juli 2016 93.197.820

Rata- rata Biaya Energi 93.170.968

Sumber: PT.Florindo Makmur

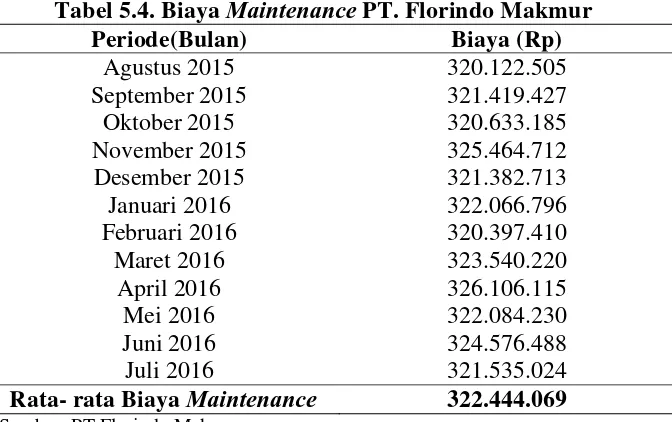

5.1.1.4. Biaya Maintenance (Pemeliharaan Mesin dan Instalasi)

Jenis Maintenanceyang dilakukan PT. Florindo Makmur adalah Preventive Maintenance. Maka perawatan mesin dilakukan setiap 1x dalam seminggu. Biaya Maintenanceyang dikeluarkan perusahaan dalam proses produksi selama Agustus 2015 sampai Juli 2016 dapat dilihat pada Tabel 5.4.

Tabel 5.4. Biaya Maintenance PT. Florindo Makmur

Periode(Bulan) Biaya (Rp)

Agustus 2015 320.122.505

September 2015 321.419.427

Oktober 2015 320.633.185

November 2015 325.464.712

Desember 2015 321.382.713

Januari 2016 322.066.796

Februari 2016 320.397.410

Maret 2016 323.540.220

April 2016 326.106.115

Mei 2016 322.084.230

Juni 2016 324.576.488

Juli 2016 321.535.024

Rata- rata Biaya Maintenance 322.444.069

Sumber: PT.Florindo Makmur

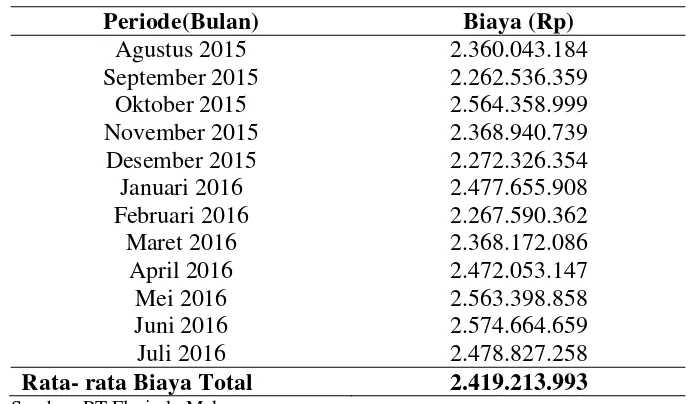

5.1.1.5. Biaya Total Input

Makmurdalam pelaksanaan proses produksi pada periode Agustus 2015 sampai Juli 2016 dapat dilihat pada Tabel 5.5.

Tabel 5.5. Biaya Total Input PT. Florindo Makmur

Periode(Bulan) Biaya (Rp)

Agustus 2015 2.360.043.184

September 2015 2.262.536.359

Oktober 2015 2.564.358.999

November 2015 2.368.940.739

Desember 2015 2.272.326.354

Januari 2016 2.477.655.908

Februari 2016 2.267.590.362

Maret 2016 2.368.172.086

April 2016 2.472.053.147

Mei 2016 2.563.398.858

Juni 2016 2.574.664.659

Juli 2016 2.478.827.258

Rata- rata Biaya Total 2.419.213.993

Sumber: PT.Florindo Makmur

5.1.2. Biaya Total Output

Komponen biaya totalOutput dari PT. Florindo Makmur adalah penjulantepung tapioka. Jumlah tepung tapioka yang terjualselama Agutsus 2015 sampai Juli 2016 dapat dilihat pada Tabel 5.6.

Tabel 5.6. Jumlah Penjualan Tepung Tapioka PT. Florindo Makmur

Periode(Bulan) Tepung (Ton)

Agustus 2015 2.520

September 2015 2.420

Oktober 2015 2.670

November 2015 2.570

Desember 2015 2.340

Januari 2016 2.620

Februari 2016 1.990

Maret 2016 2.580

April 2016 2.470

Mei 2016 2.680

Juni 2016 2.660

Juli 2016 2.350

Harga penjualan tepung yang dihasilkan selama Agustus 2015 sampai dengan Juli 2016dapat dilihat pada Tabel 5.7.

Tabel 5.7. Harga Tepung PT. Florindo Makmur

Periode(Bulan) Harga Tepung (Rp/ kg)

Agustus 2015 5.729

September 2015 5.637

Oktober 2015 5.851

November 2015 5.558

Desember 2015 5.756

Januari 2016 5.524

Februari 2016 5.873

Maret 2016 5.761

April 2016 5.634

Mei 2016 5.593

Juni 2016 5.832

Juli 2016 5.722

Sumber: PT.Florindo Makmur

Jumlah biaya total output adalah jumlah penjualan tepung yang diterima perusahaan selama periode Agustus 2015 sampai Juli 2016 yaitu dengan mengalikan jumlah produksi tepung dengan harga per kilogram. Rumus yang digunakan untuk menghitung nilai penjualan adalah:

Penjualan = (Jumlah produksi tepung setiap bulan x harga jual tepung perkilogram)

Sebagai contoh perhitungan penjualan untuk bulan Agustus 2015. Penjualan = 25.200.000 Kg x Rp.5.729/Kg

= Rp. 14.437.080.000

Tabel 5.8. Biaya TotalOutput PT. Florindo Makmur

Periode(Bulan) Output (Rp)

Agustus 2015 14.437.080.000 September 2015 13.641.540.000 Oktober 2015 15.622.170.000 November 2015 14.284.060.000 Desember 2015 13.469.040.000 Januari 2016 14.472.880.000 Februari 2016 11.687.270.000 Maret 2016 14.863.380.000 April 2016 13.915.980.000 Mei 2016 14.989.240.000 Juni 2016 15.513.120.000 Juli 2016 13.446.700.000

Rata-Rata 14.195.205.000

Sumber: PT.Florindo Makmur

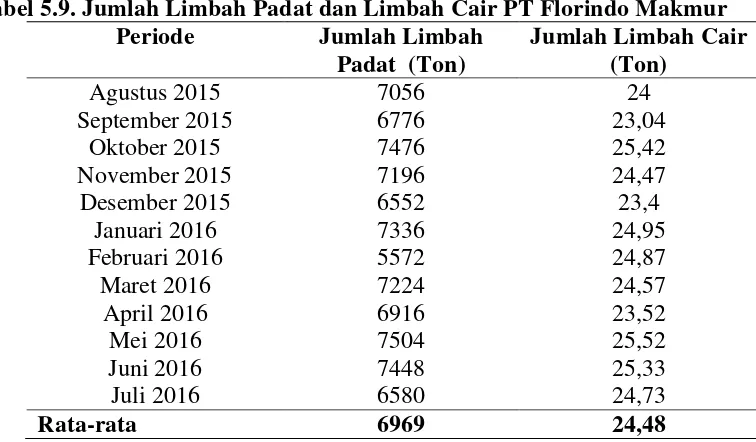

5.1.3. Limbah Produksi Pabrik Tepung

Limbah yang dihasilkan pabrik Tepung PT. Florindo Makmuradalah: 1. Limbah Padat

Limbah padat yang dihasilkan Pabrik Tepung PT. Florindo Makmur berupa Onggok dan kulit singkong. Onggokhanya diberikan kepada masyarakatuntuk makanan ternak dengan gratis atau dengan uang ucapan terima kasih sedangkan kulit singkong hanya dibakar dan abunya diberikan oleh petani sekitar untuk dijadikan pupuk.

2. Limbah cair

Demand ). Bila telah memenuhi syarat nilai BOD dan COD limbah cair yang telah diolah tersebut dapat dibuang ke lingkungan. Kadar maksimum untuk BOD adalah 100 mg/L air limbah dan untuk COD kadar maksimumnya adalah 180 mg/L air limbah.

[image:48.595.136.514.282.503.2]Jumlah limbah padat dan limbah cair di PT. Florindo Makmur dapat dilihat pada Tabel 5.9.

Tabel 5.9. Jumlah Limbah Padat dan Limbah Cair PT Florindo Makmur

Periode Jumlah Limbah

Padat (Ton)

Jumlah Limbah Cair (Ton)

Agustus 2015 7056 24

September 2015 6776 23,04

Oktober 2015 7476 25,42

November 2015 7196 24,47

Desember 2015 6552 23,4

Januari 2016 7336 24,95

Februari 2016 5572 24,87

Maret 2016 7224 24,57

April 2016 6916 23,52

Mei 2016 7504 25,52

Juni 2016 7448 25,33

Juli 2016 6580 24,73

Rata-rata 6969 24,48

Sumber: PT.Florindo Makmur

5.2. Pengolahan Data

Setelah data telah dikumpulkan maka dilakukan pengolahan data untuk menghitung material balance, tingkat produktivitas perusahaan, identifikasi permasalah dan penyebabnya, dan mencari solusi pemecahan masalah.

5.2.1. Getting Started

termasuk estimasi atau perkiraan mengenai jumlah limbah yang dihasilkan. Perhitungan produktivitas awal dilakukan sebagai dasar pertimbangan dalam pengestimasian alternatif solusi yang akan diperoleh untuk mengetahui apakah produktivitas mengalami peningkatan atau sebaliknya.

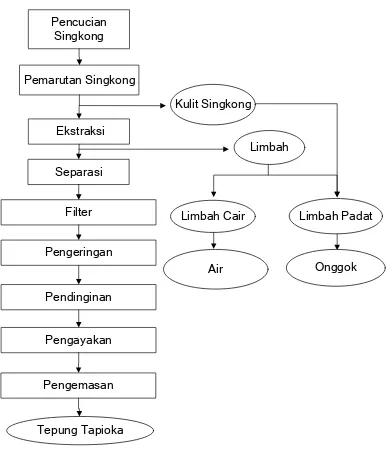

Pencucian Singkong

Pemarutan Singkong

Separasi

Filter

Pengeringan

Pendinginan

Pengayakan

Pengemasan Ekstraksi

Tepung Tapioka

Kulit Singkong

Limbah

Air Onggok

Limbah Cair Limbah Padat

Gambar 5.1. Block Diagram Process Pengolahan Tepung di PT.Florindo

[image:50.595.136.522.105.556.2]5.2.1.1. Material balance

Singkong : 481074 kg

Singkong : 476264 kg

Singkong : 119067 kg

Singkong : 119067 kg

Tepung : 119067 kg

Tepung : 119067 kg

Tepung : 119067 kg

Tepung : 119067 kg

OUTPUT

Singkong : 476264 kg

Scrap : 1% (4810 kg) Singkong: 119067 kg

Scrap Onggok:70% (333384 kg)

Scrap Air :5%(23813 kg) Singkong : 119067 kg

Tepung : 119067 kg

Tepung : 119067 kg

Tepung : 119067 kg

Tepung : 119067 kg

INPUT

Tepung : 119067 kg PENCUCIAN SINGKONG PEMARUTAN SINGKONG PROSES EKSTRAKSI PROSES SEPARASI PROSES FILTER PENGERINGAN PENDINGINAN PENGAYAKAN PENGEMASAN

Tepung : 119067 kg Tepung : 119067 kg

[image:52.595.116.528.106.667.2]5.2.1.2.Perhitungan Produktivitas

Produktivitas didapat dari perbandingan antara output dengan input. Untuk menghitung produktivitas maka digunakan rumus sebagai berikut:

Produktivitas = ����������� ����������

Sehinggga, untuk mengitung produktivitas total perusahaan pada bulan Agustus 2015 dilakukan sebagai berikut:

Produktivitas total Agustus 2015= 14.437.080.000 2.360.043.184 = 6,11

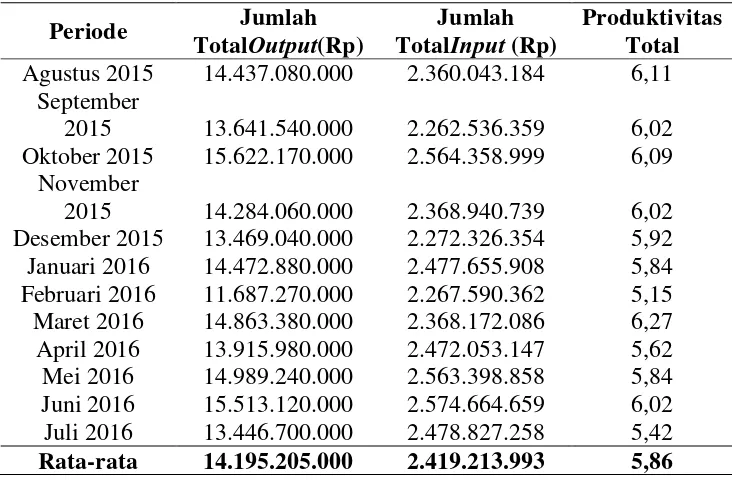

[image:53.595.149.515.431.671.2]Selanjutnya dilakukan perhitungan produktivitas total perusahaan selama satu tahun terakhir dapat dilihat pada Tabel 5.10.

Tabel 5.10. Produktivitas Total PT. Florindo Makmur

Periode Jumlah

TotalOutput(Rp)

Jumlah TotalInput (Rp)

Produktivitas Total

Agustus 2015 14.437.080.000 2.360.043.184 6,11 September

2015 13.641.540.000 2.262.536.359 6,02 Oktober 2015 15.622.170.000 2.564.358.999 6,09

November

2015 14.284.060.000 2.368.940.739 6,02 Desember 2015 13.469.040.000 2.272.326.354 5,92 Januari 2016 14.472.880.000 2.477.655.908 5,84 Februari 2016 11.687.270.000 2.267.590.362 5,15 Maret 2016 14.863.380.000 2.368.172.086 6,27 April 2016 13.915.980.000 2.472.053.147 5,62 Mei 2016 14.989.240.000 2.563.398.858 5,84 Juni 2016 15.513.120.000 2.574.664.659 6,02 Juli 2016 13.446.700.000 2.478.827.258 5,42

Rata-rata 14.195.205.000 2.419.213.993 5,86

Gambar 5.3. Tingkat Produktivitas Total Di PT. Florindo Makmur pada

PeriodeAgustus 2015 Sampai Juli 2016

Dari hasil perhitungan produktivitas diatas dapat dilihat bahwa produktivitas total PT. Florindo Makmur mengalami penurunan produktivitas dibulan Februari 2016. Tingkat produktivitas sangat besar dipengaruhi oleh bahan baku.

5.2.2. Planning

Pada tahap planning dibagi lagi menjadi dua langkah yaitu: mengidentifikasi masalah dan penyebabnya dan menentukan tujuan dan target.

5.2.2.1. Identifikasi Masalah dan Penyebabnya

Langkah yang dilakukan untukmengidentifikasi masalah adalah mencari informasi mengenai proses produksi pengolahan tepung serta penanganan

0 1 2 3 4 5 6 7

Jumlah

Bulan

Ke-Tingkat Produktivitas

limbahdan dampaknya terhadap lingkungan dengan menganalis menggunakan diagram ishikawa. Berdasarkan pengamatan dan wawancara yang telah dilkakukan didapat bahwa penanganan yang dilakukan terhadap limbah adalah sebagai berikut:

1.

Penanganan yang dilakukan untuk onggok adalah dengan mengumpulkannya diarea pabrik dan memberikannya kepada masyarakat setempat untuk makanan ternaknya secara gratis.2. Penanganan yang dilakukan terhadap limbah cair adalah dengan melakukan perlakuan (treatment) dengan pembuatan bak biokontrol. Setelah ambang batas yang ditetapkan dicapai maka limbah ini akan dikembalikan ke alam.

Untuk mencari akar permasalahan digunakan diagram ishikawa. Hasil analisis diagram ishikawa diperoleh berdasarkan hasil wawancara yang diperoleh dilapangan. Diagram ishikawa dapat dilihat pada Gambar 5.4.

Lingkungan

kerja Metode kerja Bahan Baku

Manusia Peralatan

Tidak Adanya Planning mengolah limbah

onggok

Onggok kurang dimanfaatkan

Kurang teliti dalam melakukan pemeriksaan

Kualitas tidak memenuhi kebututuhan

Mesin sudah tua Mesin tidak beroperasi

dengan baik Kurang keahlian dalam

melakukan pengolahan kembali onggok Kurang teliti PENCEMARAN LINGKUNGAN DARI ONGGOK Penumpukan onggok diarea pabrik sehingga menimbulkan bau dan

polusi

Berdasarkan Gambar diatas, limbah onggok yang diperoleh dari pengolahan tepung perlu diambil tindakan untuk mengatasi permasalah dampak negatif limbah terhadap lingkungan. Penanganan limbah merupakan masalah serius yang harus dipertimbangkan untuk menjaga kelestarian lingkungan dan dampak negatif bagi masyarakat sekitar.

5.2.2.2. Menentukan Tujuan dan Target

Tujuan dan target yang ingin dicapai adalah mengurangi dampak negatif yang disebabkan oleh limbah terhadap lingkungan dengan membuat alternatif-alternaif solusi untuk meningkatkan produktivitas perusahaan.

5.2.3. Generation and Evaluation of GP Option

Langkah ini mencakup pengembangan alternatif solusi untuk mempertemukan tujuan serta target yang telah dirumuskan di langkah sebelumnya. Hal ini mencakup sudut pandang terhadap pencegahan polusi dan prosedur kontrol yang telah direncanakan berdasarkan alternatif-altenatif solusi yang direncanakan mampu meningkatkan produktivitas perusahaan.

5.2.3.1. Usulan Alternatif Solusi

Usulan Alternatif Solusi didapatkan 2 alternatif yaitu :

dihasilkan dari pengolahan tepung dapat memberikan nilai tambah bagi perusahaan. Dengan demikian, maka diusulkan alternatif 1 untuk dapat menyelesaikan masalah tersebut.

2. Berdasarkan hirarki tersebut, maka limbah onggok dapat diolah menjadi pelletikan karena dengan didirikan pellet ikan maka akan mengurangi dampak negatif yang ditimbulkan limbah sehingga diusulkan sebagai alternatif 2.

5.2.3.1.1. Alternatif 1

Onggok yang diperoleh dari hasil produksi tepung tapioka dapat diolah menjadi obat nyamuk bakar. Untuk melakukan pengolahannya perlu mempertimbangkan aspek-aspek sebagai berikut:

1. Aspek Pasar

pasar dikarenakan 85% lainnya merupakan pasar dari 4 perusahaan tersebut. Maka didapat target pasar sekitar 2.090.669 jiwa.

2. Aspek Teknik

Untuk membuat obat nyamuk bakar ini diperlukan beberapa aspek sebagai berikut:

a. Lokasi

Lokasi pengolahan obat nyamuk bakar ini dilakukan didekat lingkungan pabrik yang bertujuan untuk memudahkan pengaliran limbah tepung. Lahan yang diperlukan untuk pengolahan tepungdiasumsikan seluas 9.000 m2.

b. Proses Pengolahan Limbah Tepung

Proses pengolahan limbah tepung menjadi obat nyamuk bakar adalah sebagai berikut:

i. Bagian Formulasi dan Mixing

Di bagian formulasi, bahan-bahan kimia yang dibutuhkan dicampur untuk menghasilkan anti nyamuk bakar tergantung dengan jenis anti nyamuk yang ingin diproduksi. Hasil pencampuran kemudian dicampurkan kembali dengan beberapa tepung sehingga menghasilkan adonan yang siap untuk dicetak di bagian stamping. ii. Bagian Stamping

menginspeksi produk yang dihasilkan dan memastikan tidak ada produk cacat yang masuk ke oven.

iii. Bagian Drying

Hasil cetakan dari bagian stamping kemudian dikeringkan dalam oven di bagian drying. Tujuannya adalah untuk mengurangi kadar air dalam anti nyamuk bakar sampai 6%-9% dengan temperatur 80⁰C - 85⁰C.

iv. Departemen Finishing a) Bagian Wrapping

Di bagian ini, anti nyamuk yang sudah jadi dikemas dalam sebuah kotak kecil yang sudah diberikan merk produk.

b) Bagian Packaging

Anti nyamuk bakar yang sudah dibungkus, dikemas secara manual ke dalam kotak-kotak kemasan yang disebut folding box. Kemudian dimuat ke dalam master box dan akhirnya dikirim ke bagian penyimpanan

c. Sarana dan Peralatan

Sarana dan peralatan yang dibutuhkan untuk proses pengolahan obat nyamuk bakar antara lain:

i. Pelataran Obat Nyamuk Bakar

ii. Mixer Onggok

Mesin ini digunakan untuk memasak tepung onggok. Kapasitas mesin 1200 kg. Penggerak mesin ini adalah elektromotor dengan arus380V.

iii. MixerTepung

Mesin ini digunakan untuk mengadukseluruh bahan baku dan tambahan. Kapasitas mesin 1 Ton. Penggerak mesin ini adalah elektromotor dengan arus 380 V.

iv. Mixer Kimia

Mesin ini digunakan untuk mengaduk seluruh bahan kimia. Kapasitas mesin 3000 Liter. Mesin ini mempunyai arus 380 V. v. Mesin Crusher

Mesin ini berfungsi untuk menghancurkan adonan untuk dapat masuk ke conveyor. Kapasitas mesin 500 kg. Mesin ini mempunyai arus 380 V.

vi. Mesin Extruder

Mesin ini berfungsi untuk membentuk adonan menjadi lembaran atau lempengan. Kapasitas mesin ini 2 Ton. Mesin ini mempunyai arus 380 V.

vii. Mesin Coil Master

viii. Mesin Oven

Mesin ini berfungsi memanaskan Double Coil Anti Nyamuk bakar untuk menurunkan kadar air. Kapasitas mesin ini 20 Rak.

ix. Mesin Wrapping

Mesin ini berfungsi mengemas Double Coil anti nyamuk bakar (DC) dengan plastik film. Kapasitas mesin ini 180 bungkus / menit. Mesin ini mempunyai arus 220 V.

5.2.3.1.2. Alternatif 2

Pada alternatif 2 dilakukan pengolahan limbah onggok menjadi pelletikan. Untuk pembuatan pellet ikan tersebut perlu mempertimbangkan aspek-aspek antara lain:

1. Aspek Pasar

Sumatera Utara memiliki peternakan yang cukup luas tidak terkecuali ternak ikan, Tercatat sudah sekitar 197 budidaya ikan yang mendapat sertifikat untuk menjamin layak atau tidaknya ikan itu dikonsumsi.Didapat juga data bahwa pada tahun 2012 didapat produksi perikanan budidaya sebanyak 144.000 ton. Oleh karena ituaspek pasar untuk penjualan pellet ikan sangat bisa dimaksimalkan.

2. Aspek Teknik

a. Lokasi

Lokasi pengolahan pellet ikan dilakukan didekat lingkungan pabrik yang bertujuan untuk memudahkan pengaliran limbah tepung. Lahan yang diperlukan untuk pengolahan pellet ikandiasumsikan seluas 2.000 m2. b. Proses Pengolahan Limbah Tepung

Proses pengolahan limbah tepung menjadi pakan ikan adalah sebagai berikut:

i. Penimbangan Bahan

Bahan baku ditimbang sesuai dengan komposisi yaitu tepung onggok, tepung ikan dan dedek halus. Kemudian bahan tersebut dimasukkan ke dalam suatu wadah.

ii. Pengadukan

Tahap selanjutnya adalah pengadukan bahan secara merata dengan bantuan air untu melarutkan.

iii. Pemotongan

Setelah adonan siap maka adonan siap dipotong dengan dimasukkan ke dalam mesin extruder sehingga akan menghasilkan pellet apung yang lembab

iv. Pengeringan

c. Sarana dan Peralatan

Sarana dan peralatan yang dibutuhkan untuk proses pengolahan pellet ikan antara lain:

i. Pelataran Pellet Ikan

Pakan ikanakan dibuat pelataran dengan luas2000 m2. Dengan panjang 200 meter dan lebar 10 meter.

ii. Mesin Extruder

Mesin ini berfungsi untuk membentuk adonan menjadi lembaran atau lempengan. Kapasitas mesin ini 2 Ton/jam. Mesin ini mempunyai arus 380 V.

iii.Mixer

Mesin ini digunakan untuk mengaduk bahan-bahan baku menjadi rata. iv.Timbangan

Timbangan digunakan menimbang bahan baku secara merata sehingga hasil olahan pellet apung akan optimal.

v. Ayakan 10 dan 16 mesh

Ayakan ini berfungsi untuk proses pengahalusan suatu bahan padatan, yang sebelumnya dihaluskan memiliki ukuran yang lebih besar. Ayakan 10 mesh maksudnya adalah terdapat 10 lubang pada bidang jaring.

vi.Mesin Oven

5.2.3.2. Memilih Alternatif Solusi

5.2.3.2.1. Kondisi Sekarang

Kondisi sekarang digunakan untuk melakukan pembandingan perhitungan produktivitas dengan usulan alternatif penyelesaian masalah yang direncanakan sesuai dengan pendekatan green productivity. Rata-rata input dan output perusahaan selama Agustus 2015- Juli 2016 dapat dilihat pada Tabel 5.11.

Tabel 5.11. Rata- Rata Input dan Output PT. Florindo Makmur

Output (Rp)

Penjualan Tepung Tapioka 14.195.205.000

Input (Rp)

Input Material 1.593.920.133

Input Tenaga Kerja 409.678.822

Input Energi 93.170.968

Input Maintanance 322.444.069

Scrap(Onggok + limbah cair) 6994,15 ( Ton )

Perhitungan Green Productivity Ratio untuk bahan baku, material, tenaga kerja, energi, dan maintenance dilakukan dengan menggunakan rumus berikut ini:

GPRmaterial =�������������������

GPRtenaga kerja =����� ������������ �����

GPRenergi =�����������������

GPRmaintanance =����� �����������������

GPRscrap = �����

Tabel 5.12. Hasil Perhitungan Green Productivity Ratio (GPR) PT. Florindo

Makmur

Input (GPR)

Input Material 8,90

Input Tenaga Kerja 34,64

Input Energi 152,35

Input Maintanance 44,02

Scrap(Onggok + limbah cair) 14,57

5.2.3.2.2. Alternatif 1

Langkah – langkah yang perlu dilakukan pada alternatif 1 adalah: 1. Data biaya investasi awal

Rincian investasi awal terdiri dari pengadaan lahan Obat Nyamuk Bakar dan keperluan mesin, peralatan dapat dilihat pada Tabel 5.13.

Pengadaan lahan Obat Nyamuk Bakar = Luas areal x Harga satuan = 9.000 m2 x Rp.200.000/m = Rp. 1.800.000.000

Pada Tabel 5.13 akan diuraikan rincian untuk mesin dan peralatan.

Tabel 5.13. Rincian Biaya Investasi Awal Obat Nyamuk Bakar

Uraian Unit Biaya (Rp) Biaya Total (Rp)

Lahan 9.000 m2 200.000 / m 1.800.000.000

Mixer Onggok ( Kap : 1200 kg) 9 6.500.000 58.500.000 Mixer Tepung ( Kap :1 Ton ) 9 17.500.000 157.500.000 Mixer Kimia ( Kap : 3000 L) 3 13.500.000 40.500.000 Mesin Crusher( Kap : 500 kg) 10 22.000.000 220.000.000

Mesin Extruder( Kap :2 Ton) 4 85.000.000 340.000.000 Mesin Coil Master (Kap : 250

Ton/Hour ) 1 13.231.000 13.231.000

Mesin Oven ( Kap : 20 Rak ) 5 17.500.000 87.500.000

Mesin Wrapping 5 6.950.000 34.750.000

Trolley 2 1.650.000 3.300.000

Hand Pallet 1 4.507.000 4.507.000

Tabel 5.13. Rincian Biaya Investasi Awal Obat Nyamuk Bakar(Lanjutan )

Uraian Unit Biaya (Rp) Biaya Total (Rp)

Generator Listrik ( 350 KVA ) 1 693.000.000 693.000.000

BoilerDiesel 1 119.079.000 119.079.000

Sub Total 3.741.867.000

2. Biaya Operasional dan Maintanance

Rincian biaya operasional dan maitanance dapat dilihat pada Tabel 5.14.

Tabel 5.14. Biaya Operasional

Uraian Biaya (Rp.)

Gaji 46 karyawan/bulan @ Rp 2.271.000

104.466.000 Lain-lain (solar, oli,listrik dll)

Listrik 240 KVA x Rp 1187/ kWh

40.000.000 Biaya perawatan 10% x

1.941.867.000

194.186.700 Biaya Material(batok kelapa +

serbuk kayu)

Rp 20.982000 + Rp 17.485000

Rp 38.467.000

Total 377.119.700

3. Proyeksi Pemasukan

Biaya pemasukan dari proyek obat nyamuk bakar ini antara lain:

bakar maka didapat sekitar 466.266 pack. Maka jumlah pendapatan dapat dihitung dengan persamaan:

Pendapatan = harga jual (Rp) x Jumlah Obat nyamuk Bakar (unit /bulan)

= Rp 600 /unit x 2.331.333 (unit/bulan) = Rp. 1.398.800.000 / bulan

4. Perhitungan Green Productivity Ratio untuk alternatif 1.

Perhitungan Green Productivity Ratio untuk material, tenaga kerja, energi, dan maintanance dilakukan dengan mengetahui terlebih dahulu jumlah setiap faktor pada alternatif 1, yaitu:

a) Output

Apabila alternatif 1 diterapkan, diprediksikan akan mempengaruhi jumlah output perusahaan.

Output = Rata-rata output total Agustus 2015 - Juli 2016 + pendapatan Obat Nyamuk Bakar

= Rp. 14.195.205.000+ Rp 1.398.800.000 = Rp. 15.594.005.000

b) Input material

Input material = Nilai rata-rata biaya material Agustus 2015- Juli 2016 + Biaya Bahan Baku Obat Nyamuk Bakar ( batok kelapa + serbuk kayu)

= Rp. 1.593.920.133 + 20.982.000 ( dalam 3497 ton ) +17.485.000

= Rp. 1. 593. 920. 133 + 38.467.000 = Rp. 1.632.387.133

c) Input Tenaga Kerja

Jika alternatif 1 diterapkan, diprediksikan akan mempengaruhi total input tenaga kerja.

Input tenaga kerja = Nilai rata-rata biaya tenaga kerja Agustus 2015- Juli 2016 + 46 orang @Rp. 2.271.000

= Rp. 409.678.822 + 104.466.000 = Rp. 514.144.822

d) Input Energi

Jika alternatif 1 diterapkan, diprediksikan akan mempengaruhi jumlah total input energi.

Input energy= nilai rata-rata biaya energi Agustus 2015- Juli 2016 + biaya solar, oli dll

e) Input Maintanance

Jika alternatif 1 diterapkan, diprediksikan akan mempengaruhi jumlah total input maintenance.

Input maintenance = nilai rata-rata biaya maintenanceAgustus 2015- Juli 2016 + Biaya perawatan pada alternatif 1

= Rp 322.444.069 + Rp.194.186.700 = Rp.516.630.769

F) Scrap

Scrapadalah rata-rata jumlah onggok dan limbah cair yang diperoleh dari pengolahan tepung. Pada alternatif 1, limbah onggok dan limbah cair juga diproses untuk pengairan obat nyamukdiolah sebagai bahan baku obat nyamuk bakar sebanyak 50% dari 6994 Ton yaitu 3497 Ton. Maka Scrap tersisa sebanyak 3497 ton.

5.2.3.2.3. Alternatif 2

Untuk alternatif 2 adalah pengolahan limbah padat onggok menjadi pellet ikan.

1. Biaya investasi awal

Tabel 5.15. Rincian Biaya Investasi

Rincian Biaya Kuantitas Harga Satuan

(Rp)

Biaya (Rp.)

Pengadaan lahan 2.000 m2 200.000 / m 400.000.000 Mesin Extruder( Kap : 2 Ton ) 5 85.000.000 425.000.000 Mixer Tepung ( Kap : 1 Ton ) 10 17.500.000 175.000.000

Timbangan ( 150 kg ) 5 5.500.000 27.500.000

Ayakan 10 dan 16 Mesh 2 264.620.000 529.240.000 Generator Listrik ( 350 KVA ) 1 693.000.000 693.000.000

Trolley 4 1.650.000 6.600.000

Mesin Oven ( Kap : 20 Rak ) 10 17.500.000 175.000.000

Jumlah Rp 2.431.340.000

2. Biaya Operasional

Biaya operasional dapat dilihat pada Tabel 5.16.

Tabel 5.16. Rincian Biaya Operasional

Rincian Biaya Rp.

Biaya tenaga kerja 32 orang x Rp.2.271.000 /orang

72.672.000 Biaya perawatan 10% x

Rp.2.031.340.000

203.134.000 Lain-lain ( listrik,Solar ,Oli dll ) 15.548.723 Biaya material(tepung ikan,dedak

halus dan tepung jagung) Rp 13.988.000+Rp 15.736.500 +

RP 15.736.500

Rp 45.461.000

Jumlah 336.815.723

3. Proyeksi Pemasukan

Pemasukan dari proyek pembuatan pellet ikan adalah:

sebesar 3.497.000 kg. Sementara 1 kg pellet ikan membutuhkan 10 kgonggok maka didapat jumlah pellet ikan yang didapat dalam sebulan sebesar 349.700 kg pellet ikan. Maka jumlah pendapatan dapat dihitung dengan persamaan:

Pendapatan = harga jual x Jumlah pellet ikan = 7.300 / kg x 349.700 kg = Rp. 2.552.810.000 / bulan

4. Perhitungan Green Productivity Ratio Untuk Alternatif 2

Perhitungan Green Productivity Ratio untuk material, tenaga kerja, energi, dan maintanance dilakukan dengan mengetahui terlebih dahulu jumlah setiap faktor pada alternatif 2, yaitu:

a) Output

Apabila alternatif 2 diterapkan, diprediksikan akan mempengaruhi jumlah output perusahaan.

Output = rata-rata output total Agustus 2015- Juli 2016 + pendapatan Penjualan pellet ikan

= Rp. 14.195.205.000+ Rp.2.552.810.000 = Rp. 16.748.015.000

b) Input material

Input material =Rata-rata biayamaterialAgustus 2015- Juli 2016 + Bahan Baku Pellet ikan ( Tepung ikan + Dedak Halus + Tepung jagung )

= Rp. 1.593.920.133 + ( Rp. 13.988.000 + Rp 15.736.500 + Rp 15.736.500 dalam 3497 ton )

= Rp. 1.593.920.133 + Rp 45.461.000 = Rp 1.639.381.133

c) Input Tenaga Kerja

Jika alternatif 2 diterapkan, diprediksikan akan mempengaruhi total input tenaga kerja.

Input tenaga kerja = Nilai rata-rata biaya tenaga kerja Agustus 2015- Juli 2016 + 32 orang @Rp. 2.271.000

= Rp. 409.678.822 + 72.672.000 = Rp. 482.350.822

d) Input Energi

Jika alternatif 2 diterapkan, diprediksikan akan mempengaruhi jumlah total input energi.

Input energy= nilai rata-rata biaya energi Agustus 2015- Juli 2016 + biayaenergi ( Solar, oli dll)

e) Input Maintenance

Jika alternatif 2 diterapkan, diprediksikan akan mempengaruhi jumlah total input maintenance.

Input maintenance = nilai rata-rata biaya maintenance Agustus 2015- Juli 2016 + Biaya perawatan pada alternatif 2 = Rp.322.444.069 + Rp. 203.134.000

= Rp.525.578.069 f) Scrap

Scrapadalah rata-rata jumlah onggok dan limbah cair yang diperoleh dari pengolahan tepung. Pada alternatif 1, limbah onggok dan limbah cair juga diproses untuk pengairan obat nyamukdiolah sebagai bahan baku obat nyamuk bakar sebanyak 50% dari 6994 Ton yaitu 3497 Ton. Maka Scrap tersisa sebanyak 3497 ton.

Perhitungan biaya untuk masing-masing alternatif, kondisi sekarang, alternatif 1 dan 2 dapat dilihat pada Tabel 5.17.

Tabel 5.17. Perhitungan Biaya Untuk Masing-masing Alternatif

Faktor Kondisi Sekarang Alternatif 1 Alternatif 2

Output (Rp) (Rp) (Rp)

Penjualan 14.195.205.000 15.594.005.000 16.748.015.000 Input

Input Material 1.593.920.133 1.632.387.133 1.639.381.133 Input Tenaga Kerja 409.678.822 514.144.822 482.350.822

Input Energi 93.170.968 133.170.968 108.719.691 InputMaintenance 322.444.069 516.630.769 525.578.069

Scrap (Ton) (Ton) (Ton)

Scrap (Onggok + limbah cair)

Untuk perhitungan Green Productivity Ratio (GPR) caranya sama dengan perhitungan kondisi sekarang. Untuk menghitung Green Productivity Index (GPI) digunakan dengan menggunakan rumus berikut:

GPIalternatif = ��������������������� x GPIdasar

Dalam perhitungan GPI untuk material, tenaga kerja, energi nilai diatas 1 menunjukkan perbaikan, sedangkan untuk GPImaintenance sebaliknya dan scrap nilai dibawah0 menunjukkan adanya penurunan dampak lingkungan yang terjadi. Melalui perhitungan GPI untuk maintenance tidak terjadi peningkatan indeks dibanding dengan sebelumnya. Hasil perhitungan Green Productivity Ratio (GPR) dan Green Productivity index (GPI) untuk masing masing alternatif dapat dilihat pada Tabel 5.18.

Tabel 5.18. Hasil Perhitungan GPR dan GPI Masing-masing Alternatif

Green Productivity Indicators KS GPR KS GPI Alt.1 GPR Alt.1 GPI Alt.2

GPR Alt.2 GPI

Input Material 8,90 1 9,55 1,07 10,21 1,14

Input Tenaga Kerja 34,64 1 30,32 0,87 34,72 1,002 Input Energi 152,35 1 117,09 0,76 154,04 1,01 Input maintanance 44,02 1 30,18 0,68 31,86 0,72 Scrap(onggok + limbah cair) 14,57 1 0,33 0,02 0,25 0,01

Dari hasil perhitungan alternatif yang terpilih adalah alternatif 2, terlihat dari nilai GPI material, tenaga kerja, energi mendapat nilai yang lebih tinggi dari alternatif 1. Sedangan hanya GPI Maintenance yang tidak mendapat nilai 1

ratio merupakan alat yang dipakai untuk membuat keputusan publik dengan mempertimbangkan kesejahteraan masyarakat.

Analisa benefit cost ratio diestimasikan hingga periode 5 tahun mendatang dan tingkat suku bunga 6%. Hasil perhitungan indeks benefit-cost ratio setiap alternatif yang diusulkan adalah sebagai berikut;

a. Alternatif 1

Pada alternatif 1 yang diusulkan yaitu obat nyamuk bakarbenefit dan costnya adalah:

Benefit = Pemasukan (P/A.%.n)

= (Penerimaan dan pengutipan obat nyamuk bakar) x (P/A.6%.5) = (Rp.1.398.800.000) x (4,212)

= Rp.5.891.745.600

Cost = Investasi awal + Biaya operasional (P/A,i%,n) = (Rp.1.941.867.000 + Rp.377.119.700)(4,212) = Rp.3.530.295.176

Indeks BCR Alternatif 1 = ������� ����

= ��.5.891.745.606 ��.3.530.295.176 = 1,66

b. Alternatif 2

Benefit = Pemasukan(P/A,i%,n)

= (Biaya pemasukan dari pellet ikan) x (P/A,6%,5) =( Rp.2.552.810.000 ) x (4,212)

= Rp.10.752.435.720

Cost = Investasi awal + Biaya operasional (P/A,i%,n) = Rp.2.431.340.000 + Rp.336.815.723(4,212) = Rp.2.431.340.000 + Rp.1.418.667.825 = Rp.3.850.007.825

Indeks BCR Alternatif 2 = ������� ����

= Rp.10.752.435.720

Rp.3.850.007.825 = 2,79

Berdasarkan hasil perhitungan indeks BCR, terlihat bahwa alternatif 1 memiliki indeks BCR sebesar 1,66 dan alternatif 2 memiliki indeks BCR sebesar 2,79. Oleh karena itu, alternatif 2 dipilih menjadi alternatif solusi yaitu pengolahan pellet ikan.

5.2.4. Estimasi Alternatif Solusi

Estimasi alternatif solusi dilakukan untuk mengetahui tingkat produktivitas pada masing-masing alternatif. Rumus perhitungan estimasi produktivitas adalah:

Tabel 5.19. Perhitungan Peningkatan Produktivitas

Faktor Kondisi Sekarang Alternatif 1 Alternatif 2

Penjualan Output 14.195.205.000 15.594.005.000 16.748.015.000 Input Material 1.593.920.133 1.632.387.133 1.639.381.133 Input Tenaga Kerja 409.678.822 514.144.822 482.350.822 Input Energi 93.170.968 133.170.968 108.719.691 Input maintenance 322.444.069 516.630.769 525.578.069

Produktivitas

Total 5,86 5,57 6,07

BAB VI

ANALISA PEMECAHAN MASALAH

6.1. Analisa Identifikasi Masalah.

Identifkasi masalah dilakukan dengan mencari informasi dari limbah pengolahan tepung tapioka dan menemukan solusi pengolahan limbah dengan menggunakan diagram iskhawa dan material balance.

Berdasarkan informasi yang diperoleh dari pengolahan tepung tapioka terdapat limbah yang dapat mencemari lingkungan sekitar. Berdasarkan permasalah tersebut dibuat identifikasi masalah dengan menggunakan diagram ishikawa. Untuk melihat lebih jelas faktor penyebab dampak limbah yang dihasilkan dapat dilihat pada Gambar 6.1.

Lingkungan

kerja Metode kerja Bahan Baku

Manusia Peralatan

Tidak Adanya Planning mengolah limbah

onggok

Onggok kur