EVALUASI PENYUSUNAN ANGGARAN DAN ALOKASI

ANGGARAN BELANJA DAERAH : STUDI KASUS PADA

PEMERINTAH DAERAH KABUPATEN KARANGANYAR

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

oleh:

MUH ANDRIANTO E B S, S.E.

NIM : S4309039

PROGRAM STUDI MAGISTER AKUNTANSI

FAKULTAS EKONOMI

HALAMAN PERSEMBAHAN

Tesis ini saya persembahkan

pada pacar saya, Ristafany Pahlevi

dan

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan

penulisan tesis ini. Tesis dengan judul “Evaluasi Penyusunan Anggaran dan

Alokasi Belanja Daerah: Studi Kasus pada Pemerintah Daerah Kabupaten X” ini

disusun untuk memenuhi persyaratan guna mencapai derajat Magister Program

Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, penulis

berusaha semaksimal mungkin agar tesis ini bermanfaat dan menambah

pengetahuan pembaca. Penulisan tesis ini tidak terlepas dari dorongan dan

bantuan berbagai pihak, oleh karenanya penulis mengucapkan terima kasih

kepada:

1. Menteri Pendidikan Nasional Republik Indonesia yang telah berkenan

memberikan bantuan kepada peneliti berupa Beasiswa Unggulan Diknas

dalam menyelesaikan studi di program studi Magister Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Prof. Drs. Suranto, M.Sc., Ph.D., selaku Direktur Program Pasca Sarjana

Universitas Sebelas Maret.

3. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak., selaku Dekan Fakultas

4. Bapak Dr. Bandi, M.Si, Ak, selaku Ketua Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Bapak Drs. Muhammad Agung Prabowo, M.Si., Ph.D., Ak., selaku

pembimbing I yang telah meluangkan waktu, ilmu, ide dan tenaganya untuk

membimbing dan memtotivasi penulis dalam penyusunan tesis ini.

6. Bapak Drs. Agus Budiatmanto, M.Si., Ak., selaku pembimbing II yang telah

memberikan waktu dan segala kemudahan serta kesabaran mengarahkan

dalam penyusunan tesis.

7. Staff dosen dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, terutama pak Timin.

8. Keluarga tercinta, papa, mama, dek mahendra, pakde2, bude2, om2, tante2,

mas2, mbak2, adik2 yang tidak bisa disebutkan satu persatu terima kasih atas

dukungan dan doanya selama ini.

9. Pemerintah Daerah Kabupaten Karanganyar.

10.Ristafany Pahlevi, S.E. ☺

11.Semua pihak yang membantu atas terselesainya tesis ini, yang tidak bisa

penulis sebutkan satu per satu.

Penulis berharap skripsi ini dapat bermanfaat bagi para pembaca. Kritik,

saran serta masukan senantiasa penulis harapkan untuk kemajuan bersama.

Terima kasih.

DAFTAR ISI

Halaman

HALAMAN JUDUL………...…...……... i

HALAMAN PERSETUJUAN………...……...… ii

HALAMAN PENGESAHAN………...………..……. iii

HALAMAN PERNYATAAN KEASLIAN………. iv

HALAMAN PERSEMBAHAN ...………...…...……..…. v

HALAMAN MOTTO... vi

KATA PENGANTAR………...……..…. vii

DAFTAR ISI …...………...……...…... viii

DAFTAR TABEL... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

A. Anggaran Pendapatan dan Belanja Daerah …...….……..

B. Anggaran Berbasis Kinerja... 7

C. Penyusunan Anggaran...

D. Alokasi Anggaran Belanja Daerah...

E. Teori Agensi dan Hubungannya dengan Penganggaran...

F. Teori Pilihan Publik dan Kekuasaan...

G. Penelitian Terdahulu...

a. Pemerintahan Kabupaten Karanganyar... 27

b. Kondisi Geografi, Luas Wilayah dan Sumber Daya Alam... 27

c. Tim Anggaran Pemerintah Daerah (TAPD)... 28

d. Struktur Organisasi Pengelolaan Keuangan Daerah... 29

II. Proses Penganggaran di Kabupaten Karangnyar... 29

III. Analisis Penganggaran dan Alokasi Belanja Kab Karanganyar 33 a. Analisis Proses Penganggaran Kabupaten Karanganyar... 33

1. Evaluasi terhadap jadwal penyusunan anggaran... 34

2. Evaluasi proses penyusunan Kebijakan Umum APBD.... 38

DAFTAR PUSTAKA

LAMPIRAN

6. Evaluasi proses penetapan APBD... 53

b. Analisis Alokasi Belanja Pemda Kabupaten Karanganyar.... 56

BAB V PENUTUP... 61

A. Kesimpulan... 61

B. Keterbatasan... 64

DAFTAR TABEL

Tabel Halaman

1.1 Rasio Efektifitas Pemerintah Kabupaten X Tahun 2007 – 2009….. 5

DAFTAR GAMBAR

Gambar Halaman

IV.1 Siklus Penganggaran Daerah di Kabupaten Karanganyar... 31

DAFTAR LAMPIRAN

1 Unit kerja Kabupaten Karanganyar tahun 2007-2009

2 Komposisi Anggota DPRD Tahun 2007 dan 2008

3 Organisasi Pengelola Keuangan Daerah

4 Jadwal Perencanaan Anggaran Daerah

5 Alokasi belanja menurut unit kerja

6 Daftar Narasumber

7 Banyaknya Pencari Kerja menurut Tingkat Pendidikan

8 Review Kepatuhan Thd Permendagri 13/2006 dan 59/2007

9 Pertumbuhan Ekonomi PDRB (ADHK) 2007-2009

10 Inflasi di Kabupaten Karanganyar 2006-2008

11 Hasil Wawancara dengan Pujiyanto, S.Sos., M.Si.

12 Hasil wawancara dengan Catharina Nina Anggraeni, MT

13 Hasil wawancara dengan Drh. H. Muh. Hatta, MM

ABSTRAKSI

EVALUASI PENYUSUNAN ANGGARAN DAN ALOKASI

BELANJA DAERAH : STUDI KASUS PADA PEMERINTAH

DAERAH KABUPATEN KARANGANYAR

Muh Andrianto E B S NIM: S4309039

Penelitian ini dilakukan dengan tujuan untuk mengevaluasi proses penyusunan anggaran keuangan dan pengalokasian anggaran belanja pada Pemerintah Daerah Kabupaten Karanganyar. Pendekatan yang dilakukan adalah penelitian kepustakaan dan studi kasus, dengan obyek penelitian proses penyusunan anggaran pada Pemerintah Daerah Kabupaten Karanganyar, khususnya setelah penerapan anggaran kinerja dengan periode amatan antara TA 2007 s/d TA 2009

Cara yang digunakan dalam penelitian ini adalah dengan melakukan evaluasi terhadap tahap-tahap dalam proses penyusunan anggaran beserta evaluasi terhadap alokasi belanja yang disajikan dalam bentuk diskripsi. Data yang dikumpulan terdiri dari data primer dan data sekunder. Data primer merupakan informasi langsung yang diperoleh dari para pelaku penyusun anggaran melalui wawancara. Sementara data sekunder berasal dari dokumen-dokumen yang berhasil dikumpulkan. Setelah data dikumpulkan, selanjutnya data tersebut diolah dan dievaluasi, diperbandingkan dengan teori dan ketentuan atau aturan-aturan yang ada untuk mengetahui tingkat kesesuiaannya ataupun penyimpangannya.

Hasil penelitian menunjukan bahwa tahap-tahap dalam proses penyusunan anggaran pada Pemerintah Daerah Kabupaten Karanganyar sudah sesuai dengan ketentuan dalam Permendagri No. 13 Tahun 2006 dan Permendagri No. 59 Tahun 2007. Akan tetapi, walaupun setiap tahapan telah dilaksanakan namun Pemerintah Daerah Kabupaten Karanganyar belum melaksanakan aturan-aturan dalam Permendagri No. 13 Tahun 2006 tersebut dengan konsisten. Hal ini dapat dilihat dengan belum sesuainya dalam jadwal dan indikator kinerja. Didalam alokasi belanja, walaupun Pemerintah Daerah Kabupaten Karanganyar telah menggunakan angaran kinerja akan tetapi cara yang dilakukan dalam alokasi belanja masih menggunakan cara incremental.

ABSTRACT

EVALUATION OF BUDGET FORMULATION AND EXPENDITURE BUDGET ALLOCATION: A CASE STUDY IN LOCAL GOVERNMENT

DISTRICT KARANGANYAR

Muh Andrianto E B S NIM. S4309039

This research purpose to evaluate the process of budget formulation and expenditure budget allocation in Local Government of District Karanganyar. Approach used is case studies, with the research object is the process of budget formulation in District Government of Karanganyar, especially after the implementation of performance budgeting in observed period of FY 2007 to FY 2009.

Method used in this study is to evaluate stages in the process of budget formulation with the evaluation of budget allocation presented in a description format. Data collected comprise primary data and secondary data. The primary data are direct information acquired through interviews from people involved in formulating the budget. Meanwhile, the secondary data are gathered from documents collected, including regional and laws, etc. In the wake of data collection, the data are processed and evaluated, compared to theories and prevalent regulations in order to realize either the fitness or the deviation of the data.

The finding shows that stages in the process of budget formulation in District Karanganyar have been in line with the requirements stated in the Decree of Ministry of Home Affairs No. 13/2006 and Decree of Ministry of Home Affairs No. 59/2007. However, although each step has been undertaken, the District has yet to consistently follow the rules written in the Decree of Ministry of Home Affairs No. 13/2006 and Decree of Ministry of Home Affairs No. 59/2007. This fact can be seen from deviations in schedule and budget performance, and Expenditure Analysis Standard has not been formulated to be the framework of budget performance formulation. In the expenditure allocation, although District Karanganyar has utilized the budget performance, approaches to undertaking the expenditure allocation still use an incremental method.

commit to user

BAB IPENDAHULUAN

A. Latar Belakang

Penelitian ini bertujuan untuk mengevaluasi penyusunan anggaran dan

alokasi anggaran belanja daerah di Kabupaten Karanganyar. Penelitian ini

dilakukan dengan cara membandingkan peraturan-peraturan yang berlaku dengan

praktek-praktek penyusunan anggaran yang ada di Kabupaten Karanganyar,

sehingga akan diketahui sejauh mana penyimpangan atau ketidaksesuaian dengan

peraturan.

Beberapa tahun terakhir ini bangsa Indonesia menghadapi berbagai

masalah yang terjadi secara bersamaan, baik sosial, dan politik di berbagai daerah.

Permasalahan tersebut antara lain meningkatnya jumlah penduduk miskin dan

pengangguran, melemahnya kegiatan produksi dan produktivitas masyarakat dan

dunia usaha, menurunnya pelayanan prasarana dan sarana umum akibat

mengecilnya penerimaan pemerintah daerah termasuk PAD, menurunnya

ketertiban umum dan ketentraman masyarakat, serta menurunnya ketentraman

masyarakat terhadap birokrasi dalam rangka pelayanan kepada masyarakat

(Mansyur 2004). Berbagai upaya ditempuh untuk menyelesaikan berbagai

masalah tersebut diantaranya adalah dengan menganalisa sistem keuangan daerah

termasuk didalamnya sistem penganggarannya (budgertary)

Menurut Nordiawan (2006: 48), anggaran adalah sebuah proses yang

dimilikinya ke dalam kebutuhan-kebutuhan yang tidak terbatas. Pengertian

tersebut mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan

sebuah organisasi publik. Organisasi sektor publik tentunya berkeinginan

memberikan pelayanan maksimal kepada masyarakat, tetapi sering kali keinginan

tersebut terkendala oleh terbatasnya sumber daya yang dimiliki. Disinilah fungsi

penting anggaran.

Penganggaran sektor publik terkait dengan proses penentuan jumlah

alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Proses

penganggaran organisasi sektor publik dimulai ketika perumusan strategi dan

perencanaan strategi telah selesai dilaksanakan. Tahap penganggaran menjadi

sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada

kinerja akan dapat menggagalkan perencanaan yang telah disusun (Arniati et al.

2010).

Berbicara mengenai kebijakan pengelolaan keuangan daerah tidak terlepas

dari kebijakan desentralisasi dan otonomi daerah yang dilakukan dengan

menekankan pada konsekuensi hubungan keuangan antara pemerintah pusat dan

pemerintah daerah. Terbitnya Undang-undang No. 32 Tahun 2004 tentang

Pemerintah Daerah sebagai pengganti Undang-undang No. 22 Tahun 1999

memberikan warna baru landasan penyelenggaraan pemerintah daerah.

Pengelolaan keuangan daerah berdasarkan pada Undang-undang No. 32 Tahun

Hal yang sama juga terjadi perubahan paradigma dalam pengelolaan

keuangan daerah. Kondisi ini ditandai dengan keluarnya Undang-undang No 25

Tahun 1999 yang diubah dengan Undang-undang No 33 Tahun 2004 tentang

Perimbangan Keuangan Pusat dan Pemerintah Daerah.

Secara operasional, asas umum dan pendekatan kinerja dalam perencanaan

dan penganggran daerah dituangkan dalam Permendagri No. 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah yang kemudian mengalami revisi

menjadi Permendagri No. 59 tahun 2007 tentang Perubahan Permendagri No. 13

tahun 2006. Permendagri No. 13 Tahun 2006 dan Permendagri No. 59 tahun

2007.

Sementara itu, pada Pemerintah Daerah Kabupaten Karanganyar semenjak

tahun anggaran 2007 telah menerapkan anggaran dengan pendekatan kinerja. Di

dalam proses penyusunan anggarannya, Pemerintah Daerah Kabupaten

Karanganyar secara operasional mendasarkan pada Permendagri No. 13 Tahun

2006 dan Permendagri No. 59 tahun 2007. Proses penyusunan anggaran

merupakan suatu proses krusial, dimana dalam proses tersebut menyangkut proses

penentuan jumlah alokasi dana bagi tiap-tiap program dan kegiatan yang akan

dilaksanakan oleh pemerintah daerah untuk satu tahun yang akan datang. Karena

proses penyusunan anggaran merupakan proses yang krusial, maka proses tersebut

seharusnya selalu dilakukan evaluasi sehingga kedepannya akan semakin baik.

Apalagi sampai saat ini masih banyak dikeluhkan masyarakat Kabupaten

Karanganyar bahwa anggaran daerah, khususnya yang berkaitan dengan belanja

pembangunan daerah (Lampiran 8). Masyarakat juga mengeluhkan tingginya

harga-harga bahan kebutuhan pokok karena tingginya inflasi yang ada di

Kabupaten Karanganyar (Lampiran 9), kemudian meningkatnya pengangguran

dari tahun ke tahun juga semakin menguatkan bahwa Pemerintah Daerah

Kabupaten Karanganyar gagal dalam menjalankan roda pemerintahan (Lampiran

7). Disamping itu, masih banyak pula masyarakat di Kabupaten Karanganyar yang

mempertanyaakan mengenai pengalokasian anggaran yang belum sesuai dengan

kebutuhan dan skala prioritas masyarakat. Jika Pemerintah Daerah Kabupaten

Karanganyar memiliki governance yang bagus, seharusnya juga menghasilkan

outcome yang bagus.

Namun pada kenyataannya, kinerja Pemerintah Daerah Kabupaten

Karanganyar termasuk dalam kategori sangat efektif menurut Kepmendagri No.

690.900.327 Tahun 1996. Kepmendagri No. 690.900.327 Tahun 1996 mengatur

tentang rasio efektivitas. Rasio efektivitas menggambarkan kemampuan

pemerintah daerah dalam merealisasikan pendapatan dibandingkan dengan target

yang ditetapkan berdasarkan potensi riil daerah. Semakin tinggi rasio efektivitas

berarti kinerja pemerintah daerah semakin efektif.

Tabel 1.1

Rasio Efektivitas Pemerintah Daerah Kabupaten Karanganyar Tahun 2007 – 2009

Realisasi PAD Target PAD Efektivitas

2007

56.923.919.078

53.050.726.320 107,30%

Dengan melihat perbandingan rasio efisiensi dengan pandangan

masyarakat Kabupaten Karanganyar mengenai kinerja Kabupaten Karanganyar,

dapat kita simpulkan bahwa telah terjadi manipulasi dalam penyusunan anggaran,

sehingga membuat program-program yang dibuat tidak bisa mengenai sasaran dan

tidak memenuhi harapan masyarakat Kabupaten Karanganyar. Berdasarkan

ketidakpuasan terhadap kinerja Pemerintah Daerah yang berkembang

ditengah-tengah masyarakat, diperlukan suatu penelitian untuk mengevaluasi penyusunan

anggaran dan alokasi anggaran belanja pada Kabupaten Karanganyar, agar

diperoleh gambaran yang komprehensif mengenai pencapaian kinerja yang sangat

efisien tersebut dikarenakan tata kelola pemerintah daerah yang baik atau karena

adanya manipulasi dalam penyusunan anggaran.

B. Perumusan Masalah

Organisasi sektor publik berkeinginan untuk memberikan pelayanan

maksimal kepada masyarakat, tetapi sering kali keinginan tersebut terkendala oleh

terbatasnya sumber daya yang dimiliki. Oleh karena itu diperlukan adanya

penganggaran yang baik. Pemerintah Daerah Kabupaten Karanganyar memiliki

kinerja anggaran yang baik berdasarkan rasio efektivitas, akan tetapi masih

terdapat ketidakpuasan masyarakat terhadap pengelolaan sumber daya di

Kabupaten Karanganyar. Berdasarkan uraian tersebut, maka permasalahan yang

dikaji dalam penelitian ini adalah: “Bagaimana Pemerintah Daerah Kabupaten

Daerah sehingga memiliki kinerja yang sangat efektif ditengah kendala-kendala

yang sedang dihadapi?”

C. Tujuan Penelitian

Hasil wawancara dan hasil statistik menunjukan bahwa kehidupan

masyarakat di Kabupaten Karanganyar masih jauh dari kesejahteraan. Adapun

menurut Kepmendagri No. 690.900.327 Tahun 1996 menyatakan bahwa kinerja

Pemerintah Daerah Kabupaten Karanganyar termasuk dalam kategori sangat

efektif. Mengacu pada permasalahan tersebut, maka tujuan penelitian ini adalah:

a. Untuk mengevaluasi proses penyusunan APBD di Pemerintah Daerah

Kabupaten Karanganyar.

b. Untuk mengevaluasi pengalokasian anggaran belanja menurut organisasi pada

Pemerintah Daerah Kabupaten Karanganyar.

D. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran dalam hal peningkatan perencanaan penganggaran APBD untuk

periode mendatang agar lebih mendekati kesesuaian dengan potensi yang dimiliki

oleh daerah. Penelitian ini juga diharapkan dapat menambah bahan bacaan bagi

yang berminat mempelajari permasalahan yang berkaitan dengan laporan

BAB II

TINJAUAN PUSTAKA

A. Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah merupakan suatu rencana

keuangan tahunan bagi suatu daerah yang ditetapkan dengan Peraturan Daerah.

Anggaran merupakan dokumen kebijakan ekonomi pemerintah yang sangat

penting dan merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial.

Mardiasmo (2005) menyatakan bahwa anggaran berisi rencana kegiatan yang

direpresentasikan dalam bentuk rencana pendapatan dan belanja dalam satuan

moneter. Dalam bentuk yang paling sederhana anggaran merupakan suatu

dokumen yang menggambarkan kondisi keuangan dari organisasi yang meliputi

informasi mengenai pendapatan, belanja dan aktivitas. Anggaran berisi estimasi

mengani apa yang akan dilakukan organisasi dimasa yang akan datang.

Pengertian anggaran menurut Mulyadi (1993) adalah suatu rencana kerja

yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan

satuan lain yang mencakup jangka waktu satu tahun. Sedangkan menurut Anthony

dan Young (2003) anggaran merupakan suatu rencana yang disajikan secara

kuantitatif, biasanya dinyatakan dalam satuan uang yang di susun untuk periode

waktu tertentu, biasanya satu tahun. Anggaran secara jelas mengekspresikan apa

yang akan dilakukan selama satu tahun kedepan dan menyatakan juga otoritas

Anggaran merupakan suatu rencana yang disusun secara sistematis, yang

meliputi seluruh kegiatan organisasi yang dinyatakan dalam unit (satuan) moneter

dan berlaku untuk jangka waktu tertentu (Bastian 2006). Menurut Hansen et al.

(2005) menyatakan bahwa anggaran merupakan komponen utama didalam suatu

perencanaan, yaitu rencana keuangan untuk masa depan. Rencana tersebut

mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya.

Anggaran mengekspresikan sejumlah rencana tindakan oleh manajemen untuk

periode tertentu dan membantu mengordinasikan apa yang perlu dilakukan dalam

mengimplementasikan perencanaan.

Dari pengertian-pengertian diatas, dapat disimpulkan bahwa anggaran

merupakan rencana-rencana manajerial untuk mengekspresikan tindakan dalam

bantuk uang dengan batasan waktu tertentu. Pengertian tersebut di atas juga

memberikan makna bahwa anggaran senantiasa beriksikan rencana-rencana yang

berkaitan dengan aktivitas organisasi dengan menggunakan dan memanfaatkan

berbagai sumber daya ekonomi yang dimiliki organisasi.

Dalam Undang-undang No. 32 tahun 2004 dan juga dalam penjelasan

Peraturan Pemerintah No. 58 tahun 2005 dijelaskan pula bahwa APBD

mempunyai beberapa fungsi, yaitu meliputi:

1. Fungsi otorisasi mengandung arti bahwa anggaran daerah menjadi dasar

untuk melaksanakan pendapatan dan belanja pada tahun yang

2. Fungsi perencanaan mengandung arti bahwa anggaran daerah menjadi

pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang

bersangkutan.

3. Fungsi pengawasan mengandung arti bahwa anggaran daerah menjadi

pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah

daerah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi alokasi mengandung arti bahwa anggaran daerah harus diarahkan

untuk menciptakan lapangan kerja, mengurangi pengangguran, dan

pemborosan sumber daya, serta meningkatkan efisiensi dsan efektivitas

perekonomian.

5. Fungsi distribusi mengandung arti bahwa kebijakan anggaran daerah harus

memperhatikan rasa keadilan dan kepatuhan.

6. Fungsi stabilitsasi mengandung arti bahwa anggaran pemerintah daerah

menjadi alat untuk memelihara dan mengupayakan keseimbangan

fundamental perekonomian daerah.

Berdasarkan Permendagri No. 13 tahun 2006, disebutkan bahwa struktur

APBD terdiri atas tiga bagian, yaitu pendapatan, belanja, dan pembiayaan.

Pendapatan dibagi menjadi tiga kelompok yaitu pendapatan asli daerah (PAD),

dana perimbangan, dan lain-lain pedapatan yang sah. Untuk belanja

dikelompokan menjadi lima, yaitu Belanja Administrasi Umum, belanja operasi

dan pemeliharaan, belanja modal, belanja bagi hail dan bantuan keuangan, serta

Belanja Tidak Terduga. Sedangkan pembiayaan dibagi menjadi dua kelompok,

B. Anggaran Berbasis Kinerja

Konsep Anggaran Berbasis Kinerja mulai diperkenalkan oleh Komisi

Hoover dimana reformasi penganggaran berusaha untuk merubah penekanan

anggaran dari pengendalian belanja line item kepada alokasi sumber daya

berdasarkan tujuan program dan hasil terukur (GAO, 1993). Dalam

mengalokasikan sumber daya, penganggaran berbasis kinerja didasarkan pada

pencapaian outcome yang dapat diukur secara spesifik.

Robinson dan Brumby (2005) menjelaskan anggaran berbasis kinerja

sebagai prosedur atau mekanisme yang dimaksudkan untuk memperkuat

kaitan antara dana yang diberikan kepada entitas sektor publik dengan

outcome dan atau outcome mereka melalui penggunaan informasi kinerja

formal dalam pengambilan keputusan alokasi sumber daya. Dimana anggaran

tersebut berfokus pada aktivitas atau fungsi yang memproduksi hasil dan

sumber daya yang digunakan serta memperkenalkan proses penganggaran

yang berusaha untuk menghubungkan tujuan organisasi dengan sumber daya.

Pada dasarnya tujuan utama anggaran berbasis kinerja ini adalah menigkatkan

efisiensi dan efektivitas belanja publik.

C. Penyusunan Anggaran

Hansen (2005) menyatakan bahwa sebelum anggaran disiapkan, suatu

dimasa yang akan datang. Organsiasi dapat menerjemahkan strategi umum

kedalam tujuan jangka panjang dan jangka pendek.

Selama ini yang terjadi didalam proses penyusunan anggaran adalah masih

menggunakan pendekatan anggaran tradisional. Pendekatan trandisional ini

yang menjadi cirinya adalah cara penyusunan anggaran yang didasarkan pada

pendekatan incrementalialism dan menampilkan anggaran dalam perspektif

sifat dasar (nature) dari sebuah pengeluaran atau belanja (Nordiawan 2006) .

Menurut Bastian (2006) masalah utama anggaran tradisonal adalah terkait

dengan tidak adanya perhatian terhadap konsep value for money (ekonomi,

efektif, dan efisien). Konsep ekonomi, efisiensi dan efektif seringkali

dijadikan pertimbangan dalam penyusunan anggaran secara tradisional.

Dalam proses penyusunan anggaran berdasarkan paradigma baru,

memerlukan peran serta dan partisipasi dari berbagai pihak secara lebih

proaktif. Ketentuan tersebut seperti telah disebutkan dalam pasal 21 PP No.

105 tahun 2000 yang menyatakan bahwa dalam rangka menyiapkan

rancangan APBD, pemerintah daerah bersama DPRD menyusun arah dan

kebijakan umum APBD. Hal ini berarti bahwa penyusunan APBD

berdasarkan peraturan pemerintah tersebut harus melibatkan partisipasi

masyarakat sejak awal.

Berdasarkan pasal 8 PP No. 105 tahun 2000 disebutkan bahwa APBD

disusun dengan pendekatan kinerja. Dijelaskan lebih lanjut dalam Peraturan

yang mengutamakan upaya pencapaian hasil kerja atau output dari

perencanaan alokasi biaya atau input yang ditetapkan.

Untuk menjamin agar APBD disususn dan dilaksanaakan dengan baik dan

benar serta terdapat disiplin anggaran maka penyusunan anggaran baik

pendapatan mupun belanja harus mengacu pada aturan atau pedoman yang

melandasinya apakah itu Undang-undang, Peraturan pemerintah, Keputusan

menteri, Peraturan Daerah atau keputusan kepala daerah.

Dalam Peraturan Pemerintah No. 105 tahun 2000 disebutkan bahwa ada

beberapa prinsip dalam disiplin anggaran yang perlu diperhatikan dalam

penyusunan anggaran daerah antara lain bahwa 1) pendapatan yang

direncanakan merupakan perkiraan yang terukur secara rasional yang dapat

dicapai untuk setiap sumber pendapatan, seangkan belanja yang dianggarkan

merupakan batas tertinggi pengeluaran belanja, 2) penganggaran pengeluaran

harus didukung dengan adanya kepastian tersedianya penerimaan dalam

jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang belum

tersedia atau tidak mencukupi anggarannya dalam APBD atau perubahan.

D. Alokasi Anggaran Belanja Daerah

Permendagri No. 13 Tahun 2006 dan Permendagri No. 59 Tahun 2007

menyatakan bahwa belanja daerah meluputi semua pengeluaran yang

dipengaruhi secara langsung oleh adanya program atau kegiatan yang

direncanakan. Belanja Tidak Langsung yaitu belanja yang tidak dipengaruhi

secara langsung oleh adanya program atau kegiatan. Belanja daerah

merupakan semua pengeluaran yang merupakan kewajiban daerah dalam satu

tahun anggaran yang akan menjadi pengeluaran kas daerah. Pengeluaran

berperan untuk mempertemukan permintaan masyarakat dengan penyediaan

sarana prasarana yang tidak dapat dipenuhi oleh masyarakat sendiri, sehingga

pengeluaran ini harus dikelola pemerintah dengan baik agar bisa ekonomis,

efektif dan efisien (value for money) dalam penggunaan sumber daya yang

dimiliki.

E. Teori Agensi dan Hubungannya dengan Penganggaran

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan

sebagai sebuah kontrak di mana satu atau lebih pihak principal menyewa

pihak lain (agent) untuk melakukan beberapa jasa. Fozard dalam Taufiq dan

Iskandar (2010) menyatakan bahwa penganggaran dapat dilihat sebagai

transaksi berupa kontrak mandat yang diberikan kepada agen (eksekutif)

dalam kerangka struktur institusional dengan berbagai tingkatan yang berbeda.

Sesuai dengan apa yang dinyatakan pada teori keagenan, bahwa pihak

principal dan agent memiliki kepentingan masing-masing, sehingga benturan

atas kepentingan ini memiliki potensi terjadi setiap saat. Pihak agent

berkemampuan untuk lebih menonjolkan kepentingannya karena memiliki

pihak agenlah yang memegang kendali operasional di lapangan. Sehingga

pihak agen lebih memilih alternatif yang menguntungkannya, dengan

mengelabuhi dan membebankan kerugian pada pihak principal.

F. Teori Pilihan Publik dan Kekuasaan

Teori pilihan publik memandang bahwa inti dari analisis adalah

pelaku-pelaku individu, baik yang bertindak sebagai anggota dari partai

politik, kelompok kepentingan, atau birokrasi, baik ketika individu itu

bertindak sebagai pejabat yang diankat lewat pemilu atau sebagai warga biasa

atau sebagai pemimpin perusahaan. Di arena politik para politisi dan birokrat

bertindak semata-mata untuk memperbesar kekuasaan yang dimiliki.

Perspektif ini bagi teori pilihan publik adalah hasil dari interaksi politik di

antara para pelaku rasional yang ingin memaksimalkan keuntungan bagi

dirinya sendiri (Caparasso dalam Taufiq dan Iskandar 2010).

Kekuasaan merupakan bentuk pengungkapan dari ide bahwa ide

seseorang dapat mencapai tujuan maka ia harus melakukan sesuatu untuk

mempengaruhi dan mengubah lingkungan sekitarnya. Menurut Caparaso

dalam Taufiq dan Iskandar (2010), semua konsep kekuasaan didasarkan pada

ide tentang tujuan atau kepentingan. Ketika kepentingan ini didasari oleh

pelaku yang membuat keputusan (yaitu ketika pelaku secara sadar berusaha

tentang pentingnya berbagai dampak tertentu bagi dirinya, maka kita dapat

menyebutnya sebagai kepentingan (interest).

G. Penelitian Terdahulu

Beberapa penelitian mengenai evaluasi penyusunan anggaran berbasis

kinerja diantaranya adalah penelitian Crain dan O’Roack (2004) menemukan

kehadiran anggaran berbasis kinerja baru dapat menurunkan belanja total dari

negara bagian setidaknya sebesar 1,3% dari pendapatan di negara bagian, dan

2% per kapita. Hasil temuan ini sejalan dengan hasil survey yang dilakukan

oleh Willougby dan Melkers (2000) terhadap penganggar di 49 negara bagian,

baik eksekutif maupun legislatif. Tanggapan para responden dalam survey

tersebut belum mengindikasikan adanya kemajuan implementasi dalam

mempengaruhi aprosiasi yang dapat dikaitkan langsung dengan outcome

dalam implementasi anggaran berbasis kinerja, hanya mendapat sedikit respon

yaitu sepertiga dari eksekutif dan 43% dari legislatif yang berpendapat setuju

dan sangat setuju. Demikian juga atas pertanyaan efektivitas anggaran

berbasis kinerja merubah tingkat apropriasi, rata-rata tanggapan sampel hanya

menunjukan 1,54 dari skala likert 1 sampai 4.

Penelitian lain tentang anggaran berbasis kinerja yang

mengindikasikan adanya kemajuan diantaranya dari survey yang sama

dilakukan oleh Willougby dan Melkers (2001), menemukan bahwa secara

keseluruhan implementasi anggaran berbasis kinerja telah memberikan

keputusan dalam pemerintah. Sementara Jordan dan Hackbart (1999) dalam

penelitiannya atas status anggaran berbasis kinerja diimplementasikan, maka

pencapaian standar kinerja akan mempengaruhi rekomendasi dalam angaran

gubernur (eksekutif) dan kinerja dapat mempengaruhi pendanaan tahun

berjalan setelah aproriasi awal.

Broom (1995) menyimpulkan bahwa pemberian informasi kinerja

dalam proses penganggaran, walaupun tidak mentransformasikan proses

keputusan, namun memberikan nilai tambah pada pertimbangan. Konsisten

dengan hal tersebut, Wang (2000) menemukan bahwa penggunaan

pengukuran kinerja dalam penganggaran dipandang memiliki dampak positif

pada kinerja organisasi. Penggunaan pengukuran kinerja dalam penganggaran

disimpulkan dapat berdampak pada pemerintah, menentukan tujuan

organisasi, memonitor praktik manajemen, dan dalam beberapa kasus

membuat alokasi anggaran. Sedangkan penelitian Cavaluzo dan Ittner (2004)

menunjukan pengukuran kinerja merupakan kepatuhan terhadap akuntabilitas

laporan keuangan publik.

Terkait implementasi anggaran berbasis kinerja terhadap terciptanya

pengambilan keputusan pada dasarnya mendukung untuk terciptanya

pengambilan keputusan yang lebih rasional (secara rasional). Penelitian

Goodman dan Clynch (2004) atas pengambilan keputusan anggaran oleh

Di Indoensia, Asmadewa (2006) melakukan penelitian tetang

faktor-faktor yang mempengaruhi efektivitas implementasi anggaran berbasis kinerja

menunjukan bahwa yang meneliti faktor sumber daya dan informasi terhadap

implementasi anggaran berbasis kinerja pemerintah pusat. Hasil dari

penelitian ini menunjukan adanya pengaruh yang signifikan pada faktor

sumber daya dan informasi terhadap implementasi anggaran berbasis kinerja

di pemerintahan pusat.

Isbanianto (2007) melakukan penelitian mengenai evaluasi APBD di

Pemerintah Kota Yogyakarta. Hasil penelitian menunjukan bahwa tahap-tahap

proses penyusunan anggaran pada Pemerintah Kota Yogyakarta sudah sesuai

dengan ketentuan dalam Kepemendagri No. 29 Tahun 2002. Adapun setiap

tahapan telah dilaksanakan namun Pemerintah Kota Yogyakarta belum

melaksanakan aturan-aturan dalam Kepemendagri No. 29 Tahun 2002 dengan

konsisten. Hal ini dapat dilihat dengan belum sesuainya dalam jadwal waktu

dan indikator kinerja, serta belum dibuatnya Standar Analisis Belanja (SAB)

sebagai sebuah ketentuan dalam penyusunan anggaran kinerja.

Taufiq dan Iskandar (2010) mengevaluasi mengenai kemungkinan

incumbent memanfaatkan APBD yang disusun dengan pendekatan kinerja,

untuk mencalonkan kembali dalam pemilihan umum kepala daerah

(pemilukada). Peneliti menggunakan Proporsi Belanja Bantuan Sosial dan

Proporsi Belanja Hibah sebagai indikator penggunaan anggaran oleh Kepala

Daerah. Penelitian tersebut berhasil menunjukan bahwa incumbent

Ariesta dan Taufiq (2010) mengevaluasi faktor-faktor yang

menyebabkan keterlambatan dalam penyusunan APBD. Penelitian tersebut

telah mengidentifikasi terdapat 5 faktor yang merupakan faktor penyebab

terjadinya keterlambatan dalam penyusunan APBD. Kelima faktor tersebut

terdiri dari faktor hubungan eksekutif dan legislatif, faktor latar belakang

pendidikan, faktor indikator kinerja, faktor komitmen, dan faktor penyusunan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini dilakukan dengan cara melakukan evaluasi tahap-tahap

dalam proses penyusunan anggaran pada Pemerintah Daerah Kabupaten

Karanganyar antara TA 2007 s/d 2009. Desain penelitian dilakukan sejalan

dengan tujuan penelitian yang ingin dicapai peneliti. Menurut Neuman dalam

Isbanianto (2007), tujuan penelitian sosial digolongkan dalam tiga kelompok

berdasarkan apa yang coba diselesaikan oleh penelti, seperti: menyelidiki

topik baru, menggambarkan fenomena sosial, atau menjelaskan mengapa

sesuatu terjadi. Tujuan tersebut dapat digolongkan kedalam tiga golongan

yaitu eksploratori, deskripsi, dan eksplanatori. Dalam suatu penelitian dapat

mempunyai lebih dari satu tujuan, namun satu tujuan biasanya bersifat

dominan. Sebagaimana telah dijelaskan dimuka bahwa tujuan penelitian ini

adalah untuk menginvestigasi proses penyusunan APBD di Pemerintah

Daerah Kabupaten Karanganyar dan untuk mengevaluasi pengalokasian

anggaran belanja menurut organisasi pada Pemerintah Daerah Kabupaten

Karanganyar, maka tujuan penelitian yang digunakan dalam penelitian ini

adalah termasuk jenis deskriptif.

Jenis penelitian deskriptif mempunyai tujuan untuk memberikan

gambaran atau mendeskripsikan secara sistematis, faktual, dan akurat terhadap

melalui suatu penjelasan argumentatif yang memuat proses penalaran dan

penafsiran yang logis.

Penelitian deskriptif dimaksudkan untuk pengukuran yang cermat

terhadap fenomena sosial tertentu, dimana peneliti mengembangkan konsep

dan menghimpun fakta yang ada. Menurut Nawawi (1998), metode deskriptif

diartikan sebagai prosedur pemecahan masalah yang diselidiki dengan

menggambarkan keadaan obyek pada saat sekarang dan berdasarkan

fakta-fakta sebagaimana adanya.

Sementara menurut Neuman dalam Isbanianto (2007) meyatakan

bahwa penelitian deskripsi memiliki ide yang lebih berkembang tentang

fenomena sosial dan menghadirkan gambaran rinci tentang situasi, keadaan

ataupun hubungan sosial.

Dalam penelitian ini digunakan pendekatan studi kasus (case study).

Menurut Neuman dalam Isbanianto (2007) menyatakan bahwa studi kasus

merupakan penelitian, dimana peneliti menguji secara mendalam banyak

ciri-ciri dari sedikit kasus lebih dari satu durasi waktu. Kasus yang diteliti dapat

berupa kasus perorangan, kelompok, organisasi, pergerakan, even-even atau

unit-unit geografi. Data tersebut biasanya lebih detail, terinci, bervariasi dan

ekstensif. Kebanyakan data kualitatif yang didapat berupa kasus-kasus kecil.

Pada sebuah studi kasus, seorang peneliti secara intensif menginvestigasi satu

perorangan dengan tingkat makro atau struktur skala sosial yang lebih besar

beserta proses sosial itu sendiri.

Data dalam penelitian studi kasus dapat dikumpulkan dalam bilangan

bulan, tahun, atau lintas zaman. Data dalam studi kasus dapat diperoleh

termasuk melalui observasi langsung, invterview atau wawancara formal dan

tidak formal, sensus statistik, pemetaan, foto-foto dan koran-koran lama,

berbagai macam dokumen yang bernilai sejarah, catatan resmi dan lain-lain

(Neuman dalam Isbaniatnto 2007).

Ada keuntungan dan kelemahan dalam penggunaan metode studi kasus

untuk tujuan penelitian. Keuntungan metode ini adalah bahwa penelitian dapat

dilakukan dengan mendalam serta kesempatan untuk memperoleh wawasan

mengenai konsep-konsep dasar. Pelaksanaan penelitian secara mendalam

mengakibatkan kajian kurang luas sehingga penemuan-penemuan dari

penelitian sulit untuk digeneralisasi terhadap keadaan yang berlaku umum,

karena hasil penemuan hanya diperoleh dari satu keadaan tertentu. Kelemahan

lain dari metode ini berkaitan dengan sifat subyektif atau prasangka peneliti

dalam studi kasus, sehingga kemungkinan dapat mempengaruhi proses dan

hasil penelitian atau menimbulkan bias di dalamnya.

B. Data dan Teknik Pengumpulan Data

Data sebagai bahan baku penelitian mutlak diperlukan. Menurut Umar

(2003) menyatakan bahwa data merupakan suatu fakta dan angka yang secara

harus ditransformasikan terlebih dahulu menjadi suatu informasi yang dapat

berguna bagi pemakainya.

Dalam penelitian ini, data yang diperlukan berupa data primer maupun

data sekunder. Data primer meliputi informasi langsung yang diperoleh dari

para pelaku yang terlibat dalam penyusunan anggaran Pemerintah Daerah

Kabupaten Karanganyar. Data sekunder terdiri dari dokumen-dokumen

penyusunan anggaran serta instrumen hukum yang terkait dengan penyusunan

anggaran. Data sekunder umumnya berasal dari pemerintah daerah.

Keterbatasan umum yang melekat pada setiap data sekunder dan berasal dari

dokumen pemerintah daerah adalah terkadang informasi yang diperoleh tidak

lengkap, atapun terkadang terjadi duplikasi peraturan yang justru

menimbulkan penafsiran yang bias.

Metode yang digunakan dalam penelitian ini adalah metode studi

kasus. Dalam melakukan penelitian, peneliti mengumpulkan data secara

ekstensif tentang program atau peristiwa yang menjadi fokus penelitian yang

dapat diperoleh melalui interview atau wawancara formal dan tidak formal

serta berbagai macam dokumen yang berkaitan dengan materi perkuliahan,

catatan resmi, dan lain lain. Secara garis besar, metode yang digunakan dalam

pengumpulan data dalam penelitian ini dapat dibedakan dalam dua golongan,

yaitu:

Wawancara dalam studi kasus berbeda dengan wawancara dalam survey.

Dalam penelitian ini, pertanyaan-pertanyaan selama wawancara terarah

berdasarkan topik percakapan dan tidak terstruktur seperti kuesioner.

Dengan demikian pertanyaan lebih bersifat mengalir, terbuka dan tidak

baku. Oleh karena itu untuk proses penelitian ini, tidak disusun daftar

pertanyaan atau kuesioner. Wawancara dilakukan terhadap pihak-pihak

yang terkait dan terlibat dalam proses penyusunan anggaran dari berbagai

instansi, diantaranya yaitu dari DP2KAD, badan perencanaan

pembangunan daerah, bagian pengendalian pembangunan, kepala-kepala

SKPD dalam lingkungan Pemerintah Daerah Kabupaten Karanganyar, dan

masyarakat Kabupaten Karanganyar.

2. Studi dokumen. Data penelitian juga akan diperoleh melalui studi dari

berbagai dokumen, baik dokumen yang dipublikasikan secara umum

maupun dari berbagai arsip yang ada. Dari dokumen-dokumen yang

dikumpulkan, akan diperoleh informasi yang dibutuhkan diantaranya yaitu

mengenai gambaran umum Pemerintah Daerah Kabupaten Karanganyar,

proses penyusunan anggaran, data keuangan, maupun informasi

pendukung lainnya berkenaan dengan obyek penelitian.

3. Observasi. Observasi adalah perilaku mencatat atau merekam suatu

fenomena, dengan suatu instrumen tertentu. Observasi sering digunakan

dalam penelitian studi kasus. Observasi menyediakan jawaban pada

Data sekunder yang diperlukan sesuai dengan topik penelitian ini

meliputi data sebagai berikut:

a. Dokumen Angaran Pendapatan dan Belanja Daerah Pemerintah

Daerah Kabupaten Karanganyar, tahun anggaran 2007 sampai Tahun

Anggaran 2009.

b. Dokumen Perubahan Anggaran Pendapatan dan Belanja Daerah

Pemerintah Daerah Kabupaten Karanganyar, Tahun Anggaran 2007

sampai dengn Tahun Anggaran 2009.

c. Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

Kabupaten Karanganyar tahun 2007-2009.

d. Rencana Kerja Pemerintah Daerah (RKPD) Kabupaten Karanganyar

tahun 2007-2009

e. Dokumen-dokumen tentang proses penyusunan anggaran pada

Pemerintah Daerah Kabupaten Karanganyar.

f. Instrumen hukum atau peraturan perundangan yang berkaitan dengan

proses penyusunan anggaran.

C. Pengolahan data dan teknik analisis data

Setelah data yang dibutuhkan terkumpul, langkah selanjutnya adalah

melakukan pengelolaan data agar data yang masih terkesan bertebaran dapat

dokumen dan lain-lain, termasuk juga dalam bentuk angka-angka. Agar data

mentah tersebut dapat bermanfaat sebagai suatu informasi maka harus

dilakukan pengolahan terhadap data-data yang berhasil dikumpulkan dan

untuk tahap selanjutnya dilakukan suatu analisis terhadap data-data tersebut.

Pengolahan data didasarkan pada data yang dihimpun, baik berupa data primer

maupun data sekunder. Pengolahan data sekunder yang berupa

dokumen-dokumen berkaitan dengan anggaran yang berbentuk angka-angka,

dikelompokan atau disusun dan disederhanakan dalam tampilan tabel, tanpa

mengubah angka-angka seperti yang ada dalam dokumen. Sementara

pengolahan data primer berupa hasil wawancara akan menghasilkan suatu

uraian yang menggambarkan mengenai praktek penyusunan anggaran yang

sudah dilakukan, kendala-kendala dalam penyusunan anggaran, dan lain-lain.

Dalam tahap analisis data, tindakan yang dilakukan adalah sebagai berikut:

1. Melakukan identifikasi terhadap organisasi Pemerintah Daerah Kabupaten

Karanganyar. Dalam tahap ini akan diketahui lebih jauh mengenai

berbagai informasi secara rinci mengenai Pemerintah Daerah Kabupaten

Karanganyar.

2. Untuk mengetahui tingkat kesesuaian praktek-praktek yang dilakukan

dalam penyusunan angaran kinerja dengan peraturan-peraturan yang ada,

maka dilakukan suatu evaluasi terhadap praktek-praktek penyusunan

anggaran pada Pemerintah Daerah Kabupaten Karanganyar, yang

sehingga akan diketahui sejauh mana penyimpangan atau ketidaksesuaian

dengan peraturan.

3. Untuk mengetahui dasar yang digunakan dalam pengalokasi belanja

khususnya alokasi belanja menurut fungsi belanja dan organisasi, maka

dilakukan suatu evaluasi yang datanya berasal dari data APBD Kabupten

Karanganyar, terutama APBD setelah perubahan dari tahun 2007 hingga

tahun 2009. Dari evaluasi tersebut akan diketahui dasar-dasar yang

digunakan Pemerintah Daerah dalam pengalokasian belanja kepada

masing-masing urusan dan unit kerja mulai dari tahun anggaran 2007

BAB IV

ANALISIS DATA DAN PEMBAHASAN

I. Gambaran Umum dan Kondisi Daerah Kabupaten Karanganyar

a. Pemerintahan Kabupaten Karanganyar

Kabupaten Karanganyar dipimpin oleh seorang Bupati dan

didampingi oleh seorang Wakil Bupati. Bupati dan Wakil Bupati dipilih

langsung oleh masyarakat Kabupaten Karanganyar. Dalam menjalankan

tugasnya, Bupati dibantu oleh Satuan Kerja Perangkat Daerah (SKPD)

yang disesuaikan dengan fungsi dari SKPD masing-masing. Pada tahun

2009, Pemerintah Daerah Kabupaten Karanganyar melakukan perubahan

pada struktur organisasi untuk meningkatkan kinerja dan potensi

pendapatan pada masing-masing unit kerja baru. Daftar Organisasi

Pemerintahan yang ada di Kabupaten Karanganyar tahun 2007-2009 ada

di lampiran 1.

b. Kondisi Geografi, Luas Wilayah dan Sumber Daya Alam

1. Kondisi Geografi

Kabupaten Karanganyar merupakan salah satu kabupaten di

antara 35 kabupaten dan kota di Provinsi Jawa Tengah. Wilayah di

sebelah selatan berbatasan dengan Kabupaten Sragen dan Kabupaten

Kabupaten Boyolali; disebelah utara berbatasan dengan Kabupaten G;

serta di sebelah timur berbatasan dengan Provinsi Jawa Timur.

Berdasarkan perhitungan garis bujur dan garis lintang,

Kabupaten Karanganyar terletak antara 1100 40’’ – 1100 70’’ Bujur

Timur dan 70 28’’ – 70 46’’ Lintang Selatan. Ketinggian rata-rata

mencapai 511 meter dpl (diatas permukaan laut) serta beriklim tropis

dengan temperatur antara 220 – 310 C.

2. Luas Wilayah

Pada tahun 2007, dari luas wilayah Kabupaten Karanganyar

yang sebesar 77. 378, 64 Ha (atau sekitar 773, 78 km2), terdapat Tanah

Sawah seluas 22. 478 Ha (atau sekitar 29,05% dari total) dan Tanah

Kering seluas 54.899,08 Ha (atau sekitar 70,95% dari total). Luas

tanah sawah di Kabupaten Karanganyar itu sendiri dari tahun ke tahun

mengalami penurunan atau dengan kata lain telah terjadi pergeseran

pemanfaatan lahan untuk sawah ke penggunaan lainnya.

c. Tim Anggaran Pemerintah Daerah (TAPD)

Menurut Permendagri No. 13 Tahun 2006, Tim Anggaran

Pemerintah Daerah yang selanjutnya disingkat TAPD adalah tim yang

dibentuk dengan keputusan kepala daerah dan dipimpin oleh sekretaris

kebutuhan. TAPD juga berperan dalam membahas KUA dan PPA bersama

dengan panitia anggaran DPRD.

d. Struktur Organisasi Pengelolaan Keuangan Daerah

Menurut Pasal 32 UU Nomor 25/2004, Kepala Daerah

menyelenggarakan dan bertanggung jawab atas perencanaan pembangunan

daerah di daerahnya. Dalam menyelenggarakan perencanaan

pembangunan daerah, Kepala Daerah dibantu oleh Kepala Bappeda.

Pimpinan Satuan Kerja Perangkat Daerah menyelenggarakan perencanaan

pembangunan daerah sesuai dengan tugas dan kewenangannya. Gubernur

menyelenggarakan koordinasi, integrasi, sinkronisasi, dan sinergi

perencanaan pembangunan antar kabupaten/kota. Bagan struktur

organisasi Pemerintah Kabupaten Karanganyar dapat dilihat pada

Lampiran 3.

II. Proses Penganggaran di Kabupaten Karangnyar

Pemerintah Daerah Kabupaten Karanganyar telah menerapkan

anggaran dengan pendekatan kinerja sejak tahun anggaran 2007. Secara

operasional, penyusunan anggaran yang dilakukan oleh Pemerintah Daerah

Kabupaten Karanganyar mendasarkan pada Permendagri No. 13 Tahun 2006

dan Peremendagri No. 59 Tahun 2007. Permendagri No. 13 Tahun 2006 dan

Peremendagri No. 59 Tahun 2007 menyatakan bahwa dalam proses

dimulai dari penyusunan Kebijakan Umum APBD sampai dengan

ditetapkannya Rancangan APBD menjadi APBD, terdiri dari beberapa

tahapan proses kegiatan yang saling terkait.

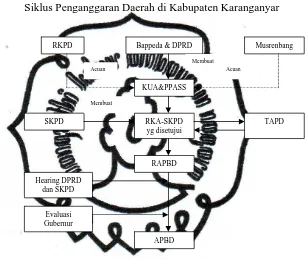

Gambar IV.1

Siklus Penganggaran Daerah di Kabupaten Karanganyar

Serangkaian tahap proses penyusunan anggaran berdasarkan jadwal

sesuai Permendagri No 13 Tahun 2006 dan Permendagri No. 59 Tahun 2007

sebagai revisi atas Permendagri No 13 Tahun 2006 dapat disusun dalam

bentuk tabel (Lampiran 4).

Dengan telah disosialisasikannya Permendagri No. 13 Tahun 2006

pada kuartalan ketiga tahun 2006 lalu oleh Pemerintah Pusat, Pemerintah

Daerah Kabupaten Karanganyar merespon positif dengan segera

menggunakan bentuk anggaran baru yaitu anggaran surplus atau defisit yang

menekankan pada pendekatan kinerja dengan menggunakan aturan-aturan

yang telah ada yang dikeluarkan pemerintah pusat. Proses penganggaran

tersebut di awali dengan menjaring aspirasi dari masyarakat atau yang dikenal

dengan istilah Musrenbang.

Proses penyusunan anggaran selanjutnya adalah membuat Kebijakan

Umum APBD. Kebijakan Umum APBD Kabupaten Karanganyar disusun oleh

Pemerintah Daerah, kemudian dibahas bersama dengan DPRD Kabupaten

Karanganyar. Setelah penyusunan Kebijakan Umum APBD Kabupaten

Karanganyar selesai dilakukan dan telah ada kesepakatan dengan DPRD

Kabupaten Karanganyar yang dituangkan dalam nota kesepakatan, tahap

selanjutnya adalah menentukan prioritas APBD. Prioritas APBD diperlukan

guna mengatasi berbagai kendala, tantangan dan masalah yang timbul serta

untuk dapat memperlancar pencapaian Kebijakan Umum APBD.

Dengan telah selesainnya penyusunan Kebijakan Umum APBD

Kabupaten Karanganyar dan prioritas APBD Kabupaten Karanganyar, Bupati

atau Kepala Daerah menertibkan surat edaran (SE Bupati) untuk kepala unit

kerja agar menyiapkan rancangan anggarannya. SE Bupati tersebut memuat

antara lain Kebijakan Umum APBD, prioritas APBD, dan formulir

RKA-SKPD (Rencana Kerja Anggran-Satuan Kerja Perangkat Daerah).

Setelah unit kerja selesai melakukan penyusunan RKA-SKPD,

selanjutnya RKA-SKPD tersebut disampaikan kepada Tim Anggaran

Daerah (TAPD) terdiri dari: Sekretaris Daerah, Kepala Bappeda, Kepala

DP2KAD, Asisten Pemerintahan dan Pembangunan, Asisten Hukum dan

Organisasi, Asisten administrasi, Inspektorat, Kepala Badan Perencanaan

Pembangunan Daerah, dan Kepala Bagian pengendalian Pembangunan, serta

dibantu oleh tim teknis TAPD.

RKA-SKPD dapat dikembalikan kepada unit kerja jika menurut Tim

Anggaran Pemerintah Daerah (TAPD) perlu dilakukan revisi, perubahan atau

penyempurnaan. Selanjutnya hasil evaluasi rancangan yang diusulkan oleh

setiap unit kerja dalm RKA-SKPD oleh Tim Anggaran Pemerintah Daerah

(TAPD) digunakan sebagai dasar untuk menyusun rancangan ABPD.

Rancangan APBD pada dasarnya merupakan gabungan dari RKA-SKPD.

Rancangan APBD selanjutnya diajukan oleh Pemerintah Daerah kepada

DPRD untuk dilakukan pembahasan kemudian menjadi RAPBD. RAPBD

disampaikan ke Provinsi untuk dievaluasi. Jika ada perbaikan atau revisi atas

RAPBD tersebut maka akan dikembalikan dan diperbaiki oleh TAPD.

Setelah dilakukan perbaikan atau revisi atas evaluasi oleh provinsi

terhadap RAPBD Kabupaten Karanganyar, maka dokumen akan disahkan atau

disetujui oleh DPRD. Pengesahan dari DPRD Kabupaten Karanganyar

menandakan bahwa RAPBD berubah menjadi dokumen APBD, sehingga

APBD dapat dicairkan atau direalisasikan sesuai dengan kebutuhan

III. Analisis Proses Penganggaran dan Alokasi Anggaran Belanja Kabupaten

Karanganyar

a. Analisis Proses Penganggaran Kabupaten Karanganyar

Pemerintah Daerah Kabupaten Karanganyar setelah mendapatkan

sosialisasi Permendagri No. 13 tahun 2006 dan Permendagri No. 59 Tahun

2007 yang diselenggarakan oleh Pemerintah Pusat. Adapun Pemerintah

Daerah Kabupaten Karanganyar telah melakukan serangkaian persiapan

dalam penerapan anggaran kinerja yang berdampak pada semakin baik dan

lancarnya proses penyusunan anggaran, akan tetapi proses tersebut

seharusnya selalu dievaluasi dan dilakukan perbaikan guna mencapai suatu

hasil yang lebih baik dari praktek-praktek sebelumnya.

Berikut ini akan disampaikan uraian dan gambaran mengenai

tahap-tahap dalam praktek penyusunan anggaran dengan pendekatan

kinerja beserta evaluasinya pada Pemerintah Daerah Kabupaten

Karanganyar. Data-data diperoleh diantaranya melalui teknik wawancara

dengan pelaku penyusun anggaran yang masuk dalam Tim Anggaran

Pemerintah Daerah (TAPD), Bappeda, SKPD-SKPD, dan juga dari

dokumen-dokumen pendukungnya. Evaluasi akan dibagi dalam beberapa

bagian sebagai berikut:

1. Evaluasi terhadap jadwal penyusunan anggaran.

2. Evaluasi proses penyusunan Kebijakan Umum APBD.

3. Evaluasi proses penyusunan Prioritas dan Plafon Anggaran Sementara.

5. Evaluasi proses verifikasi RKA-SKPD.

6. Evaluasi proses penetapan APBD.

1. Evaluasi terhadap jadwal penyusunan anggaran

Jadwal proses penyusunan anggaran Pemerintah Daerah

Kabupaten Karanganyar, disusun oleh Bappeda dengan berpedoman

pada Permendagri No. 13 Tahun 2006 dan Permendagri No. 59 Tahun

2007. Jadwal tersebut berisi serangkaian kegiatan dan waktu mengenai

kapan suatu tahap kegiatan akan dilaksanakan. Permendagri No. 13

tahun 2006 dan Permendagri No. 59 tahun 2007 telah mengatur

tahap-tahap kegiatan yang akan dilaksanakan beserta jadwal waktu mengenai

kapan tahap kegiatan harus dilaksanakan dalam suatu proses

penyusunan APBD. Kepatuhan terhadap jadwal yang ditentukan akan

mempengaruhi kualitas APBD yang dihasilkan. Hal ini terkait dengan

jumlah waktu minimal yang dibutuhkan dalam melakukan suatu tahap

kegiatan dalam proses penyusunan anggaran. Semakin pendek atau

sedikit waktu yang diberikan dalam suatu tahapan kegiatan akan

mengakibatkan pada pelaksanaan tahapan kegiatan yang tergesa-gesa

sehinga akan menghasilkan suatu output yang kurang baik. Disamping

itu, karena proses penyusunan anggaran merupakan suatu rangkaian

2006 dan Permendagri No. 59 tahun 2007 dengan jadwal yang dibuat

oleh Pemerintah Daerah Kabupaten Karanganyar, besarta realisasinya.

Pada Lampiran 5 dapat dilihat bagaimana realisasi pelaksanaan

kegiatan-kegiatan dalam proses penyusunan anggaran,

diperbandingkan dengan jadwal yang telah ditentukan. Secara umum,

realisasi jadwal maupun jumlah waktu minimal yang dibutuhkan

belum sesuai dengan aturan yang telah ditentukan, baik menurut

Permendagri No. 13 tahun 2006 dan Permendagri No. 59 tahun 2007

maupun menurut jadwal yang dibuat oleh Bappeda. Apabila

diperbandingkan antara realisasi dengan jadwal yang dibuat oleh

TAPD, pelaksanaan kegiatan juga banyak mengalami keterlambatan.

Kegiatan penyusunan kebijakan APBD yang seharusnya dilaksanakan

pada bulan Juli mundur sampai bulan September, November. Bahkan

penyusunan Kebijakan Umum APBD untuk TA 2009 justru

dilaksanakan pada bulan Februari 2009, dimana APBD untuk TA 2009

juga ditetapkan pada tahun tersebut. Ini berarti bahwa penyusunan

RKA-SKPD telah dilaksanakan dengan tidak menggunakan dasar

Kebijakan Umum APBD. Namun demikian, keterlambatan proses

penyusunan Kebijakan Umum APBD TA 2009 bisa dimaklumi, karena

terdapat Pemilu Legislatif pada TA 2009. Sehingga membuat

perumusan Kebijakan Umum APBD menjadi terhambat karena baik

Bupati maupun DPRD berfokus pada jalannya Pemilu Legislatif di

Selanjutnya proses penyusunan Prioritas APBD juga

mengalami penundaan dari jadwal yang ditentukan. Penysusunan

Prioritas dan Plafon Anggaran Sementara Sementara untuk TA 2007

disusun bersamaan dengan penyusunan Kebijakan Umum APBD, dan

mengalami keterlambatan 4 bulan dari jadwal yang ditetapkan.

Sementara penyusunan Prioritas dan Plafon Anggaran Sementara

untuk TA 2008 dilakukan kurang lebih tiga bulan setelah penyusunan

Kebijakan Umum APBD yaitu disusun masing masing pada bulan

Desember atau terlambat sekitar 5 bulan dari batas waktu yang telah

ditentukan. Untuk TA 2009 dilakukan bersamaan dengan penyusunan

Kebijakan Umum APBD, yaitu pada bulan Februari 2009.

Dengan tertundanya penyusunan Kebijakan Umum APBD serta

penyusunan Prioritas dan Plafon Anggaran Sementara, berakibat pada

tahap penyusunan usulan RKA-SKPD. Unit kerja seharusnya

melakukan penyusunan usulan RKA-SKPD pada bulan September

mundur menjadi bulan Desember. Waktu penyusunan RKA-SKPD

yang seharusnya kurang lebih satu bulan, menjadi hanya sekitar dua

minggu saja. Terbatasnya waktu penyusunan RKA-SKPD berakibat

pada penyusunan RKA-SKPD dikerjakan dengan tergesa-gesa dan

kurang teliti baik menyangkut indikator kinerja maupun jumlah

diajukan mengakibatkan proses verifikasi oleh TAPD harus

mengalami banyak revisi dan perbaikan yang terkadang dilakukan

sampai berulang kali. Hal ini menyebabkan pekerjaan yang dilakukan,

baik oleh unit kerja maupun oleh TAPD tidak efektif dan efisien.

Pengajuan Rancangan APBD kepada DPRD oleh pihak

eksekutif seharusnya dilaksanakan pada bulan Oktober. Akan tetapi

pengajuan Rancangan APBD mengalami keterlambatan. Sebagai

hasilnya, realisasi penetapan RAPBD menjadi APBD untuk APBD TA

2007, APBD TA 2008, dan APBD TA 2009 mengalami

keterlambatan. APBD TA 2007 baru ditetapkan pada bulan Januari

terlambat tiga bulan dari jadwal yang ditentukan, sementara APBD TA

2009 baru ditetapkan bulan Februari terlambat empat bulan dari jadwal

yang ditentukan. Berdasarkan hasil wawancara, keterlambatan

penetapan APBD tersebut dikarenakan berbagai macam sebab. Pada

tahun 2007 dan 2008, penetapan terlambat karena membutuhkan

waktu yang lama untuk menemukan persepsi yang sama antara DPRD

dan unit kerja. Pada tahun 2009, penetapan APBD terlambat karena

pada tahun 2009, Pemerintah Daerah Kabupaten Karanganyar sedang

melaksanakan Pemilu Legislatif.

Sebagai akibat dari mundurnya penetapan APBD dari jadwal

yang ditentukan berakibat pada pelaksanaan kegiatan pada tingkat unit

kerja. Setelah APBD ditetapkan, masih dilakukan penjabaran APBD,

Perangkat Daerah (DPA-SKPD) oleh unit kerja dengan mendasarkan

pada RKA-SKPD yang sebelumnya sudah dibuat. Pembuatan

DPA-SKPD oleh unit kerja sampai menjadi penjabaran APBD yang

ditetapkan dengan SK Bupati, juga masih membutuhkan waktu paling

tidak satu bulan semenjak penetapan APBD. Dengan penetapan APBD

yang terlambat, akan berdampak bagi unit kerja didalam melaksanakan

kegiatan-kegiatannya. Kegiatan yang paling merasakan dampaknya

adalah terutama untuk kegiatan-kegiatan pengadaan barang dan jasa

yang memerlukan proses pelelangan, dimana proses pelelangan

biasanya memakan waktu yang lebih lama dibanding dengan proses

pengadaan barang atau jasa melalui penunjukan atau pemilihan secara

langsung.

Sebagai konsekuensi mundurnya pelaksanaan kegiatan yang

mendekati akhir tahun anggaran adalah sering dijumpai otuput dari

suatu kegiatan mempunyai kualitas rendah karena hanya dikerjakan

dengan asal-asalan, untuk mengejar batas waktu pelaksanaan kegiatan

yang sangat terbatas. Disamping itu, dengan keterbatasan waktu akan

membuka peluang adanya manipulasi yang dilakukan bersama oleh

oknum-oknum yang tidak bertanggung jawab.

(KUA) berdasarkan RKPD dan pedoman penyusunan APBD yang

ditetapkan Menteri Dalam Negeri setiap tahun. Didalam menyusun

Kebijakan Umum APBD, diawali dengan penjaringan aspirasi

masyarakat yang biasa dikenal dengan istilah Musrenbang.

Penyusunan Kebijakan Umum APBD merupakan proses awal

dalam tahap penyusunan APBD, karena dokumen ini akan dijadikan

dasar bagi Satuan Kerja Perangkat Daerah dalam menyusun

anggarannya yang tertuang dalam Rencana Kerja Anggaran Satuan

Kerja Perangkat Daerah (RKA-SKPD) yang diajukan kepada Tim

Anggaran Pemerintah Daerah (TAPD) sebagai bahan penyusunan

Raperda APBD. Sebagai langkah awal dalam penyusunan Kebijakan

Umum APBD, Pemerintah Daerah Kabupaten Karanganyar melakukan

penjaringan aspirasi masyarakat hanya melalui satu mekanisme, yaitu

melalui mekanisme formal. Mekanisme secara formal yang ada saat ini

yaitu melalui musyawarah perencanaan pembangunan (musrenbang)

dan melalui survey terhadap masyarakat. Sementara pihak-pihak yang

terlibat dalam proses penjaringan aspirasi masyarakat diantaranya

yaitu masyarakat, LSM, ormas, asosiasi profesi, Perguruan tinggi,

DPRD, Pemda Kabupaten Karanganyar dan masyarakat pemerhati, dll.

Jika dibandingkan dengan daerah lain, penjaringan aspirasi masyarakat

di Kabupaten Karanganyar masih kurang sempurna. Seharusnya

penjaringan aspirasi masyarakat tidak hanya melalui mekanisme

Mekanisme informal dapat dilakukan diantaranya melalui kotak saran,

kotak pos, telepon, short message service (sms), web site, public

hearing. “Ketika membuat KUA, eksekutif menjaring aspirasi hanya

melalui Musrenbang.” (Pujiyanto, Kasi Pengendalian Anggaran

DP2KAD Kabupaten Karanganyar).

Menurut pendapat penulis, dalam tata cara musrenbang inipun

masih terdapat beberapa kelemahan. Misalnya, diberbagai daerah

terutama wilayah perdesaan, masalah keterwakilan peserta masih

menjadi kendala dalam proses implementasi Musrenbang. Para

pemangku kepentingan yang diundang masih didominasi oleh kaum

elit di wilayah tersebut. Untuk itu, notulen berita acara Musrenbang

yang harus dihasilkan penyelenggara Musrenbang perlu ditambahkan

dengan sebuah kontrol administrasi berupa formulir yang harus

dilengkapi penyelenggara musrenbang sebagai indikator terpenuhinya

keterwakilan peserta Musrenbang. Selain itu, seharusnya apa pun yang

terjadi dalam proses Musrenbang tersebut dapat

dipertanggungjawabkan secara vertikal (pemerintah diatasnya)

maupun horizontal (peserta musrenbang dan masyarakat luas). Karena

dalam prakteknya, banyak aspirasi dalam musrenbang tidak

diakomodasi dalam KUA dan PPA. Musrenbang lebih tepat disebut

penyusunan KUA dan PPA tidak menggunakan hasil Musrenbang saja,

melainkan RKPD, Pokok-pokok pikiran DPRD, dll. Sebagai

akibatnya, hasil Musrenbang diabaikan.

Jika kondisi ini terus berulang, bisa berdampak fatal bagi peran

serta masyarakat dalam pembangunan kabupaten. Masyarakat

Kabupaten Karanganyar akan apatis. Mereka kemudian enggan

menginventarisasi persoalan di daerah mereka dan kemudian

merumuskannya menjadi usulan program pembangunan. Mereka akan

beranggapan untuk apa repot merumuskan usulan program

pembangunan jika kemudian ditolak, dicoret dengan dalih bukan

sebagai prioritas.

Dari sini dapat kita simpulkan bahwa Musrenbang hanya

digunakan sebagai alat untuk melegitimasi proses penyusunan

anggaran. Penyusunan anggaran dengan paradigma bottom-up juga

masih jauh dari realisasi, karena program-program ditentukan oleh

eksekutif tanpa atau hanya sedikit memperdulikan hasil Musrenbang.

Setelah rancangan Kebijakan Umum APBD selesai dibuat oleh

Pemerintah Daerah Kabupaten Karanganyar, lalu diajukan ke DPRD

untuk dibahas bersama dan mendapatkan kesepakatan. Dalam

kesempatan tersebut, Pemerintah Daerah Kabupaten Karanganyar

melakukan presentasi terhadap rancangan Kebijakan Umum APBD

yang telah dibuatnya, sementara DPRD hanya mendengarkan dan atau

bagus jika DPRD juga membuat rancangan Kebijakan Umum ABPD.

Sehingga dengan adanya dua versi rancangan Kebijakan Umum APBD

yaitu rancangan versi Pemerintah Daerah dan rancangan versi DPRD

yang masing-masing dipresentasikan, akan diketahui

kebijakan-kebijakan yang terbaik dari kedua versi kebijakan-kebijakan tersebut, yang dapat

diterima oleh kedua belah pihak. Sehingga dengan demikian akan

terjadi suatu kesepakatan antara Pemerintah Daerah Kabupaten

Karanganyar dan DPRD Kabupaten Karanganyar mengenai Kebijakan

Umum APBD yang memuat komponen-komponen pelayanan dan

tingkat pencapaian yang diharapkan dari setiap bidang kewenangan

Pemerintah Daerah yang lebih baik. “DPRD tidak membuat draft KUA

versi DPRD, karena anggota DPRD terdiri dari berbagai macam partai

politik yang memiliki konstituen yang berbeda-beda. Dalam

penyusunan KUA, DPRD lebih bersifat mengkoreksi.” (Suparmi,

Anggota DPRD Kabupaten Karanganyar Komisi II).

Apabila dilihat dari jadwal waktu yang telah disampaikan pada

pembahasan sebelumnya, terlihat bahwa penyusunan Kebijakan

Umum APBD untuk TA 2007 s/d TA 2009 selalu mengalami

keterlambatan dari jadwal yang telah ditentukan. Kondisi paling buruk

terjadi pada penyusunan Kebijakan Umum APBD untuk TA 2009

Kabupaten Karanganyar. Sehingga sulit bagi Pemerintah Daerah

Kabupaten Karanganyar untuk menyusun Kebijakan Umum APBD

sesuai dengan waktu yang ditentukan.

Sementara itu, penyusunan Kebijakan Umum APBD untuk TA

2007 dan TA 2008 juga mengalami keterlambatan dari jadwal yang

ditentukan. Berdasarkan hasil wawancara, diperoleh keterangan bahwa

keterlambatan penyusunan Kebijakan Umum APBD ini disebabkan

karena terdapat beberapa faktor yang menghambat kesepakatan dalam

penyusunan Kebijakan Umum APBD. Menurut salah seorang

responden yang berasal dari Bappeda, hal tersebut dikarenakan

Bappeda menunggu informasi terkumpul terlebih dahulu, sehingga

anggaran yang dibuat akan dapat dipakai. “Kami (Bappeda) selaku

penanggung jawab penyusun KUA, ingin membuat KUA yang

mendekati implementasi. Oleh karena itu, dalam penyusunan KUA,

kami (Bappeda) mengumpulkan informasi sebanyak mungkin,

sehingga membuat penyusunan KUA melampaui waktu yang telah

dijadwalkan. Kami (Bappeda) berargumen bahwa lebih baik terlambat

dalam penetapan KUA daripada ditengah jalan harus melakukan

perubahan-perubahan terhadap APBD. Kami (Bappeda) menganggap

bahwa ketidakpatuhan terhadap jadwal penyusunan APBD bukanlah

suatu tidakan yang melanggar hukum.” (Catharina Nina Anggraeni,

Pembahasan KUA di DPRD juga memakan waktu yang lama,

sehingga menyebabkan proses penyusunan anggaran selanjutnya

mengalami kemunduran dari waktu yang telah ditetapkan. “Untuk

tahun anggaran 2009, penetapan KUA mengalami kemunduran dari

jadwal dikarenakan tahun 2008 Kabupaten Karanganyar sedang

melaksanakan Pemilu Legislatif. Sedangkan pada tahun 2007 dan

2008, penetapan KUA mengalami kemunduran karena banyaknya hal

yang perlu disinkronkan antara eksekutif dan legislatif.” (Suparmi,

Anggota DPRD Kabupaten Karangnyar Komisi II.)

3. Evaluasi Proses Penyusunan PPAS APBD

Prioritas dan Plafon Anggaran Sementara merupakan kategori

perumusan kebijakan anggaran yang disusun dengan mendasarkan

pada Kebijakan Umum APBD (KUA). Setelah penyusunan Kebijakan

Umum APBD Kabupaten Karanganyar selesai dilakukan dan telah ada

kesepakatan dengan DPRD Kabupaten Karanganyar yang dituangkan

dalam Nota Kesepakatan, tahap selanjutnya adalah menentukan

Prioritas dan Plafon Anggaran Sementara.

Penyusunan Prioritas dan Plafon Anggaran Sementara pada

Pemerintah Daerah Kabupaten Karanganyar, dilakukan oleh TAPD