ALIH FUNGSI LAHAN TEBU MENJADI LAHAN KELAPA SAWIT DI PT. PERKEBUNAN NUSANTARA II UNIT KEBUN TANDEM

SKRIPSI

OLEH:

RIZLIANI APRIANITA HSB 060304019

AGRIBISNIS

DEPARTEMEN AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

ALIH FUNGSI LAHAN TEBU MENJADI LAHAN KELAPA SAWIT DI PT. PERKEBUNAN NUSANTARA II UNIT KEBUN TANDEM

SKRIPSI

Diajukan Kepada Departemen Agribisnis Fakultas Pertanian

Universitas Sumatera Utara untuk Memenuhi Sebagian dari Syarat-Syarat Guna Memperoleh Derajat Sarjana Pertanian

OLEH:

RIZLIANI APRIANITA HSB 060304019

AGRIBISNIS

DEPARTEMEN AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

JUDUL : ALIH FUNGSI LAHAN TEBU MENJADI LAHAN KELAPA SAWIT DI PT. PERKEBUNAN NUSANTARA II UNIT KEBUN TANDEM

NAMA : RIZLIANI APRIANITA HSB

DEPARTEMEN : AGRIBISNIS

PROGRAM STUDI : AGRIBISNIS

Disetujui oleh, Komisi Pembimbing

Ketua Komisi Pembimbing Anggota Komisi Pembimbing

(Ir. Iskandarini, MM) (

NIP. 196405051994032002 NIP. 1980102120050110004 Rulianda Purnomo Wibowo, SP, M.Ec)

Mengetahui,

Ketua Departemen Agribisnis

NIP. 195702171986032001 (Dr. Ir. Salmiah, MS)

DEPARTEMEN AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

RINGKASAN

Rizliani Aprianita Hasibuan: Alih Fungsi lahan tebu Menjadi Lahan Kelapa Sawit di PT. Perkebunan Nusantara II Unit Kebun Tandem, dibimbing oleh Ibu Ir. Iskandarini MM, dan Bapak Rulianda Purnomo Wibowo, SP, M.Ec.

Alih fungsi lahan dilakukan salah satunya karena faktor ekonomi. Faktor ekonomi yang menentukan alih fungsi lahan adalah nilai kompetitif komoditi yang dihasilkan terhadap komoditi lain. Berdasarkan penelitian yang dilakukan oleh penulis, tingkat pendapatan usahatani kelapa sawit lebih menguntungkan daripada usahatani tebu.

Penentuan daerah penelitian dilakukan secara purposive, yaitu daerah dipilih sesuai dengan tujuan penelitian dengan pertimbangan tertentu. Data yang dikumpulkan adalah data sekunder. Metode analisis yang digunakan adalah analisis pendapatan dan analisis finansial (NPV, Net B/C dan IRR). Dari hasil penelitian diperoleh:

1. Faktor-faktor yang mempengaruhi alih fungsi lahan tebu menjadi lahan kelapa sawit di daerah penelitian adalah tingkat pendapatan usahatani tebu dan tingkat pendapatan usahatani kelapa sawit.

2. Tingkat pendapatan usahatani tebu di deaerah penelitian mengalami kerugian sebesar Rp. 5.029.220,- per hektar per musim tanam..

3. Tingkat pendapatan usahatani kelapa sawit di deaerah penelitian menguntungkan yaitu sebesar Rp. 13.243.267,- per hektar per tahun..

4. Usahatani kelapa sawit di daerah penelitian layak diusahakan secara finansial, dengan nilai Net B/C adalah sebesar 2,88, nilai NPV sebesar Rp. 80.580.190 dan nilai IRR sebesar 23,9 %.

RIWAYAT HIDUP

RIZLIANI APRIANITA HASIBUAN lahir di Gunung Pamela pada tanggal 5 April 1988. Anak kedua dari tiga bersaudara dari Bapak Ir. Ridwan Hasibuan dan Ibu Elvi Zahara Lubis.

Pendidikan yang telah ditempuh penulis adalah:

1. Pada tahun 2000 tamat dari SDN 102116 Gunung Pamela.

2. Tahun 2003 tamat dari SLTP F. Tandean Tebing Tinggi.

3. Pada tahun 2006 tamat dari SMAN 1 Tebing Tinggi, dan pada tahun 2006

diterima sebagai mahasiswa di Universitas Sumatera Utara melalui jalur

SPMB.

4. Tahun 2010 mengikuti kegiatan PKL di Desa Batu Gun Gun, Kecamatan

KATA PENGANTAR

Skripsi berjudul “ Alih Fungsi lahan tebu Menjadi Lahan Kelapa Sawit di PT. Perkebunan Nusantara II Unit Kebun Tandem” ini disusun untuk memenuhi salah satu syarat untuk mendapat gelar sarjana di Fakultas Pertanian Universitas Sumatera Utara, Medan.

Skripsi ini memuat faktor yang mempengaruhi alih fungsi lahan tebu menjadi lahan kelapa sawit, perhitungan tingkat pendapatan usahatani tebu, perhitungan tingkat pendapatan usahatani kelapa sawit, dan tingkat kelayakan usahatani kelapa sawit di daerah penelitian.

Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada Tuhan Yang Maha Esa, karena atas rahmat-Nya penulis dapat menyelesaikan skripsi ini. Penulis juga mengucapkan terimakasih kepada Ibu Ir. Iskandarini, MM selaku ketua komisi pembimbing dan Bapak Rulianda Purnomo Wibowo, SP, MEc selaku anggota komisi pembimbing yang telah membimbing penulis dalam penyusunan skripsi ini, dan juga kepada seluruh staf dan pegawai PTPN II Unit Kebun Tandem khususnya Bapak Imam Wahdan selaku KTU PTPN II Unit Kebun Tandem dan teman-teman SEP‘06 serta staff pengajar dan pegawai tata usaha di Fakultas Pertanian Universitas Sumatera Utara.

Penulis juga mengucapkan terimakasih kepada kedua orangtua penulis Bapak Ir. Ridwan Hasibuan dan Ibu Elvi Zahara Lubis, serta kakakku Riri dan adikku Rizma atas dukungan, semangat, materi dan doa yang telah diberikan kepada penulis.

Akhir kata, semoga skripsi ini bermanfaat bagi kita semua.

Medan, April 2011

DAFTAR ISI

Hal

RINGKASAN..……...………...………...……… i

RIWAYAT HIDUP…...………..…...…….. ii

KATA PENGANTAR…...………....…..………...….. iii

DAFTAR ISI………...………...…...…. iv

DAFTAR GAMBAR………...………..………… vi

DAFTAR TABEL………...………...………... vii

DAFTAR LAMPIRAN………...………...……. viii

BAB I PENDAHULUAN 1.1 Latar Belakang…………...…..……… 1

1.2 Identifikasi Masalah…...………...……… 7

1.3 Tujuan Penelitian……..…………...………. 7

1.4 Kegunaan Penelitian………….…...………. 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka…………..…………...………. 9

2.2 Landasan Teori………...……….... 19

2.3 Kerangka Pemikiran………...………..….... 22

2.4 Hipotesis Penelitian………...………... 25

BAB III METODE PENELITIAN 3.1 Metode Penentuan Daerah Penelitian……...………... 26

3.3. Metode Analisis Data…...………...….. 26

3.4 Defenisi………..…...…... 31

3.5 Batasan Operasional………...……… 32

BAB IV DESKRIPSI DAERAH PENELITIAN 4.1 Profil Singkat Perusahaan...………..………...……….. 33

4.2 Letak Geografis Daerah Penelitian...………....…...….. 34

4.3 Jenis Komoditi...………...………... 35

4.4 Kondisi Lahan...…………...……….. ...35

4.5 Status Luas Areal Kebun...…….…………...………….. ..36

BAB V HASIL DAN PEMBAHASAN 5.1 Faktor-Faktor Yang Mempengaruhi Alih Fungsi Lahan Tebu Menjadi Lahan Kelapa Sawit ………... 38

5.2Usahatani Tebu…………..………. ...42

5.3 Usahatani Kelapa Sawit………. ...48

5.4 Analisis Finansial Usahatani Kelapa Sawit……….…. ..55

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan………..………... 58

6.2 Saran……….………...…….. 60 DAFTAR PUSTAKA

DAFTAR GAMBAR

No. Hal

1. Skema Kerangka Pemikiran………... 23

2. Unit Lokasi Kebun PTPN II...34

3. Jenis Gula Tetes...47

4. Jenis Gula SHS………..……….47

5. Minyak Sawit……….……...……….53

DAFTAR TABEL

No. Judul Hal

1. Pengembangan Tebu di Provinsi Sumatera Tahun 2005 s/d 2009 ... 3 2. Potensi Produksi Tanaman Kelapa Sawit Umur 3 – 25 Tahun ………...…29 3. Status areal dan luas tanaman yang dikelola di kebun Tandem... 36 4. Perubahan status areal dan luas tanaman yang dikelola

di kebun Tandem Tahun 2010...…. 37 5. Luas areal lainnya (non-tanaman) di kebun Tandem ………...… 37 6. Biaya Produksi Tanaman Tebu Per Hektar Per Musim Tanam……...……46 7. Produk Olahan Tebu Per Ha Per Musim Tanam... 47 8. Rata-rata Penerimaan Usahatani Tebu Per Ha Per Musim Tanam……... 47 9. Biaya Tanaman Kelapa Sawit Belum Menghasilkan (TBM) ... 52 10. Rata-Rata Biaya Produksi Tanaman Kelapa Sawit Menghasilkan

(TM) Per Ha Per Tahun ……...……….……... 52 11. Rata-rata Penerimaan Tanaman Kelapa Sawit Per Ha

DAFTAR LAMPIRAN

No. Judul

1. Curahan Tenaga Kerja (HK) Tanaman Tebu Per Ha Per Musim Tanam 2009/2010

2. a Curahan Tenaga Kerja (HK) Tanaman Kelapa Sawit Belum Menghasilkan (Tanaman Tahun 0) Per Ha Per Tahun

b Curahan Tenaga Kerja (HK) Tanaman Kelapa Sawit Belum Menghasilkan (Tanaman Tahun 1 dan 2) Per Ha Per Tahun

c Curahan Tenaga Kerja (HK) Tanaman Kelapa Sawit Menghasilkan (TM) Per Ha Per Tahun

3. Biaya Tanaman untuk Tanaman Tebu Per Ha Per Musim Tanam 2009/2010 4. Biaya Tebang Muat Angkut untuk Tanaman Tebu Per Ha Per Musim Tanam

2009/2010

5. Biaya Penyusutan untuk Tanaman Tebu Per Ha Per Musim Tanam 2009/2010 6. Biaya Pengolahan untuk Tanaman Tebu Per Ha Per Musim Tanam 2009/2010 7. Biaya Umum dan Tata Usaha untuk Tanaman Tebu Per Ha Per Musim Tanam

2009/2010

8. Produk Olahan Tebu

9. a Biaya Tanaman (Rp) untuk Tanaman Kelapa Sawit Belum Menghasilkan (Tanaman Tahun 0) Per Ha Per Tahun

b Biaya Tanaman (Rp) untuk Tanaman Kelapa Sawit Belum Menghasilkan (Tanaman Tahun 1 dan 2) Per Ha Per Tahun

c Biaya Tanaman (Rp) untuk Tanaman Kelapa Menghasilkan (TM) Per Ha Per Tahun

11. Biaya Pengolahan (Rp) untuk Tanaman Kelapa Menghasilkan (TM) Per Ha Per Tahun

12. Biaya Umum dan Tata Usaha (Rp) untuk Tanaman Kelapa Menghasilkan (TM) Per Ha Per Tahun

13. Total Penerimaan Tanaman Kelapa Sawit (Rp) Per Ha Per Tahun 14. Total Pendapatan Tanaman Kelapa Sawit (Rp) Per Ha Per Tahun 15. Net Present Value Tanaman Kelapa Sawit

RINGKASAN

Rizliani Aprianita Hasibuan: Alih Fungsi lahan tebu Menjadi Lahan Kelapa Sawit di PT. Perkebunan Nusantara II Unit Kebun Tandem, dibimbing oleh Ibu Ir. Iskandarini MM, dan Bapak Rulianda Purnomo Wibowo, SP, M.Ec.

Alih fungsi lahan dilakukan salah satunya karena faktor ekonomi. Faktor ekonomi yang menentukan alih fungsi lahan adalah nilai kompetitif komoditi yang dihasilkan terhadap komoditi lain. Berdasarkan penelitian yang dilakukan oleh penulis, tingkat pendapatan usahatani kelapa sawit lebih menguntungkan daripada usahatani tebu.

Penentuan daerah penelitian dilakukan secara purposive, yaitu daerah dipilih sesuai dengan tujuan penelitian dengan pertimbangan tertentu. Data yang dikumpulkan adalah data sekunder. Metode analisis yang digunakan adalah analisis pendapatan dan analisis finansial (NPV, Net B/C dan IRR). Dari hasil penelitian diperoleh:

1. Faktor-faktor yang mempengaruhi alih fungsi lahan tebu menjadi lahan kelapa sawit di daerah penelitian adalah tingkat pendapatan usahatani tebu dan tingkat pendapatan usahatani kelapa sawit.

2. Tingkat pendapatan usahatani tebu di deaerah penelitian mengalami kerugian sebesar Rp. 5.029.220,- per hektar per musim tanam..

3. Tingkat pendapatan usahatani kelapa sawit di deaerah penelitian menguntungkan yaitu sebesar Rp. 13.243.267,- per hektar per tahun..

4. Usahatani kelapa sawit di daerah penelitian layak diusahakan secara finansial, dengan nilai Net B/C adalah sebesar 2,88, nilai NPV sebesar Rp. 80.580.190 dan nilai IRR sebesar 23,9 %.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkebunan merupakan sistem perekonomian pertanian komersial yang bercorak kolonial. Sistem perkebunan ini dibawa oleh perusahaan kapitalis asing (pada jaman penjajahan) yang sebenarnya merupakan sistem perkebunan Eropa. Perkebunan merupakan bagian dari sistem perekonomian pertanian komersial yang diwujudkan dalam bentuk usaha pertanian tanaman komersial dalam skala besar dan kompleks yang bersifat padat modal, menggunakan lahan yang luas, memiliki organisasi tenaga kerja yang besar dengan pembagian kerja yang rinci, menggunakan teknologi modern, spesialisasi, sistem administrasi dan birokrasi serta pemasaran yang baik (Pahan, 2008).

Ada beberapa jenis tanaman perkebunan yang banyak dibudidayakan di Indonesia yang terbagi atas tanaman semusim dan tanaman tahunan. Salah satu tanaman perkebunan semusim yang dibudidayakan pada masa penjajahan hingga sekarang adalah tanaman tebu.

Pertanaman tebu di Provinsi Sumatera Utara dikelola oleh PTPN II. Yaitu dengan lokasi penanaman di wilayah pabrik gula Sei Semayang Kabupaten Deli Serdang dan di wilayah pabrik gula Kwala Madu Kabupaten Langkat dengan proporsi tebu rakyat sebesar 8,52 % (Dinas Perkebunan Sumatera Utara, 2008).

Budidaya tanaman tebu yang diusahakan oleh PTPN II dimulai sejak tahun 1983. Tanaman tebu yang diusahakan oleh PTPN II terbagi dalam dua macam yaitu sebagai tanaman konversi dan tanaman rotasi. Tanaman konversi adalah sebagian lahan tembakau deli yang dialihfungsikan untuk budidaya tanaman tebu yang secara terus menerus ditanam disuatu areal, sedangkan tanaman rotasi adalah penanaman tebu yang ditanam disaat tanaman tembakau deli telah selesai dipanen. Dan rotasi yang dijalankan dilahan tembakau deli adalah setiap 5 tahun (Febrianto, 2006).

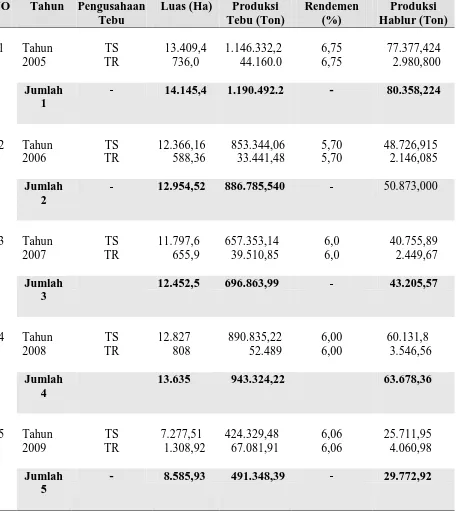

Tabel. 1 Pengembangan Tebu di Provinsi Sumatera Utara

Dari tabel diatas, dapat dilihat bahwa luas perkebunan tebu PTPN II (yang ditandai dengan TS) terus mengalami penurunan. Pada tahun 2008 luas perkebunan tebu PTPN II sempat mengalami kenaikan, akan tetapi pada tahun 2009 luas perkebunan tebu PTPN II mengalami penurunan yang cukup besar sebesar 5.500 Hektar. Penurunan areal perkebunan tebu ini dikarenakan adanya alih fungsi lahan menjadi lahan perkebunan kelapa sawit.

Selain itu, dari tabel juga dapat dilihat bahwa produktivitas tebu PTPN II dapat dikatakan menurun. Dari tahun 2005 – 2009, angka produktivitas menunjukkan angka sebesar 85,5 ton, 69 ton, 55,7 ton, 69,5 ton, dan 58 ton per Ha nya.

Penurunan produktivitas antara lain disebabkan faktor baku teknis budidaya yang tidak pernah tercapai. Artinya, pelaksanaan budidaya dilapangan belum sesuai dengan pedoman budidaya. Faktor lain yang menonjol adalah proporsi tanaman keprasan yang cukup besar, dominasi varietas tebu lama yang telah mengalami degradasi genetik dan dikepras berulang-ulang serta sudah tidak murni lagi. Sehingga untuk kembali dapat meningkatkan produktivitasnya maka harus dilakukan program rehabilitasi tanaman yang terencana dengan menanam varietas-varietas tebu unggul.

penghambat adalah pada pengelolaan yang lebih sulit dan biaya tebang, muat dan angkut yang lebih besar. Disamping itu perbandingan bobot tebu dengan nilai per unit bobotnya lebih rendah. Tebu bersifat cepat mudah rusak. Rendemen yang telah mencapai kemasakan optimal akan cepat menurun, sehingga jika ada hambatan pada saat penebangan maupun pengolahan mengakibatkan terjadi pengurangan kadar gula yang dihasilkan.

(Dinas Perkebunan Sumatera Utara, 2008).

Karakteristik penghambat dalam pengembangan tebu diatas merupakan salah satu alasan terjadinya alih fungsi lahan tebu. Dan tanaman kelapa sawit merupakan tanaman pengganti tanaman tebu di PTPN II.

Permintaan akan tanaman ini, diperkirakan akan meningkat dua kali lipat pada tahun 2030 dan tiga kali lipat pada tahun 2050 dibandingkan tahun 2000 (Kompas, 2008).

Sejak dikembangkannya tanaman kelapa sawit di Indonesia pada tahun 60-an, luas areal perkebunan kelapa sawit mengalami perkembangan yang sangat pesat. Bila pada 1967 Indonesia hanya memiliki areal perkebunan kelapa sawit seluas 105.808 hektar, pada 1997 telah membengkak menjadi 2,5 juta hektar. Pertumbuhan yang pesat terjadi pada kurun waktu 1990-1997, dimana terjadi penambahan luas areal tanam rata-rata 200.000 hektar setiap tahunnya, yang sebagian besar terjadi pada perkebunan swasta.

1.2. Identifikasi Masalah

1. Faktor-faktor apa saja yang mempengaruhi alih fungsi lahan tebu menjadi lahan kelapa sawit di daerah penelitian?

2. Bagaimana analisis tingkat pendapatan tebu di daerah penelitian?

3. Bagaimana analisis tingkat pendapatan kelapa sawit di daerah penelitian? 4. Bagaimana analisis kelayakan usahatani kelapa sawit secara finansial di

daerah penelitian?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengidentifikasi faktor-faktor yang mempengaruhi alih fungsi lahan tebu menjadi lahan sawit di daerah penelitian

2. Untuk menganalisis tingkat pendapatan komoditi tebu di daerah penelitian 3. Untuk menganalisis tingkat pendapatan komoditi kelapa sawit di daerah

penelitian

1.4. Kegunaan Penelitian

1. Sebagai bahan informasi bagi pihak-pihak yang terkait dalam pengembangan perkebunan tebu dan kelapa sawit

2. Sebagai bahan informasi bagi para pengambil keputusan dalam peningkatan produksi komoditi tebu dan kelapa sawit

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

Konflik kepentingan yang cukup dilematis dihadapi pemerintah dalam kaitannya dengan alih fungsi lahan pertanian. Di satu pihak, pemerintah daerah berkewajiban untuk mempercepat laju pertumbuhan ekonomi melalui pengembangan sektor-sektor industri, jasa, dan properti. Namun di lain pihak, pemerintah juga harus memberikan perhatian terhadap upaya mempertahankan/menjaga keberadaan lahan-lahan pertanian untuk kelestarian produksi pertanian (Widjanarko, Moshedayan, Bambang, dan Putu, 2010).

Kelapa sawit merupakan salah satu jenis tanaman keras yang banyak menjadi fokus pengalihan lahan pertanian lainnya. Hal ini dikarenakan kelapa sawit memiliki prospek dan nilai ekonomi yang tinggi.

Akan tetapi, laju pertumbuhan perkebunan kelapa sawit di Indonesia telah sampai pada taraf yang mengkhawatirkan dan mengancam kelestarian lingkungan. Alih fungsi lahan ini terjadi pada hutan, lahan gambut, area pertanian, rawa dan daerah pasang surut. Pembukaan lahan kelapa sawit di Kalimantan Barat dilakukan dengan cara membakar hutan. Asap yang dihasilkan dari pembakaran berkontribusi dalam peningkatan emisi gas rumah kaca di atmosfer. Selain karena biaya murah, pembakaran hutan dilakukan karena bisa menaikkan Ph tanah sampai 5-6 sehingga cocok untuk ditanami kelapa sawit (Kompas, 2008).

Beberapa penelitian lingkup mikro menunjukkan harga lahan, aktivitas ekonomi suatu wilayah, pengembangan pemukiman dan daya saing produk pertanian merupakan faktor-faktor ekonomi yang menentukan konversi lahan sawah. Sementara itu dalam lingkup makro, konversi lahan sawah berkolerasi positif dengan pertumbuhan PDB dan berkolerasi negatif dengan nilai tukar petani (Ilham, Yusman, dan Supena, 2009).

Menurut penelitian yang dilakukan oleh Memberita Ginting (2005) di Desa Munte Kabupaten Karo, alih fungsi lahan di daerah tersebut mulai terjadi Tahun 1997, hal ini terkait dengan keadaan kemarau panjang yang menyebabkan kekeringan secara keseluruhan di wilayah Indonesia. Persentase luas lahan yang mengalami alih fungsi dari padi sawah ke non padi sawah sekitar 38,65% dari seluruh luas lahan yang dimiliki petani. Alasan petani melakukan alih fungsi lahan terutama akibat penurunan debit air, disamping faktor lain seperti penurunan atau tidak sesuainya harga jual komoditi padi sawah maupun komoditi non padi sawah.

Hasil penelitian yang dilakukan oleh Peruhuman Daulay (2003) di Desa Batu Tunggal Kabupaten Labuhan Batu menyatakan bahwa usahatani kelapa sawit lebih menguntungkan dibandingkan dengan usahatani karet, dan faktor-faktor yang memotivasi petani mengkonversi lahan karet ke kelapa sawit adalah 70% didominasi oleh faktor coba-coba mengikuti orang lain dan selebihnya disebabkan faktor lain.

diusahakan di Sumatera Utara. Pengelolaan tanaman tebu di Sumatera Utara dilakukan oleh rakyat dan negara. Budidaya tanaman tebu di Indonesia yang dilakukan oleh rakyat sudah dilakukan sejak zaman penjajahan Belanda yang dinaungi oleh VOC yang merupakan persekutuan dagang Belanda. Sedangkan pengembangan tanaman tebu di Sumatera Utara oleh rakyat sudah dilakukan sejak tahun 80-an. Dan pengembangan budidaya tebu oleh negara di Sumatera utara dilakukan PTPN II dimulai sejak tahun 1983. Pengembangan tebu ini didasarkan atas percobaan penanaman tebu di lahan tembakau oleh Proyek Pengembangan Industri Gula (PPIG) yang dimulai pada tahun 1975, yang kemudian banyak diikuti oleh petani setempat (PTPN II, 2009)

Pengembangan tanaman tebu ini kemudian didukung dengan adanya pembangunan pabrik gula pada tahun 80-an , yaitu pabrik gula Kwala Madu dan Pabrik gula Sei Semayang. Dari tahun tersebut sampai saat ini hanya dua pabrik gula tersebut yang ada di Sumatera Utara, yang kedua-duanya dimiliki oleh PTPN II. Hal ini mengharuskan rakyat menjual produksi tebu mereka kepada PTPN II (PTPN II, 2009)

Bukan itu saja, ternyata banyak petani tebu di Sumatera Utara tidak memiliki lahan sendiri. Para petani tebu ini menyewa lahan PTPN II untuk ditanami tebu dengan persentase sebesar 95,6% dari total luas tebu rakyat, dengan sistem sewa senilai Rp. 1.500.000 / tahun tanam (Dinas Perkebunan, 2010)

dalam hal pengolahan tebu. Bayangkan saja jika PTPN II melakukan alih fungsi seluruh lahan tebu mereka, ini akan menyebabkan petani tebu akan kehilangan mata pencaharian mereka karena 95,6 % lahan yang digunakan oleh petani adalah lahan PTPN II dan pabrik gula di PTPN II otomatis juga ditutup dan digantikan dengan pabrik kelapa sawit. Selain itu, produksi gula di Sumatera Utara akan mengalami penurunan yang mengacu pada peningkatan harga gula. Ini membuat para pembuat keputusan di PTPN II mengalami dilema. Disatu pihak mereka ingin meningkatkan keuntungan perusahaan, tetapi dilain pihak mereka juga harus membantu petani yang bergantung pada mereka. Jadi, meskipun mengalami kerugian dalam hal budidaya tebu, PTPN II tetap akan mempertahankan pengusahaan tanaman tebu mereka mengingat banyaknya masyarakat yang bergantung pada PTPN II dan salah satu cara agar kerugian tersebut tertutupi adalah dengan pengusahaan tanaman kelapa sawit.

Adapun perjanjian kemitraan usaha antara petani tebu dan pabrik gula menurut Pusat Penelitian Perkebunan Gula Indonesia (P3GI) adalah sebagai berikut:

Spesifikasi

Perjanjian kredit yang dimaksud terdiri atas beberapa pasal yang dalam

addendumnya disertai dengan beberapa dokumen sebagai pengaman

penyaluran kredit dan pengembaliannya, baik dalam bentuk pokok

pinjaman, bunga, serta bahan baku tebu yang harus dipasok ke pabrik gula.

Manfaat

1. Memastikan pasok bahan baku ke pabrik gula.

2. Mengamankan penyaluran kredit baik berupa kredit program maupun

3. Meningkatkan produktivitas usahatani tebu dan minat petani menanam

tebu serta melestarikan hubungan usaha antara petani tebu dan pabrik

gula.

Target Pengguna

Pabrik gula yang sebagian besar pasok bahan bakunya tergantung pada tebu rakyat.

Adapun sistem pembelian tebu menurut Pusat Penelitian Perkebunan Gula Indonesia (P3GI) oleh pabrik gula dari petani adalah berdasarkan nilai nira perahan pertama(npp).

Spesifikasi

Secara teknis sistem pembelian tebu dilaksanakan dengan cara :

- mengukur nilai nira perahan pertama

- menentukan harga tebu berdasarkan nilai nira perahan pertama

- pembayaran tebu berdasarkan harga tebu.

Manfaat

Untuk memberi nilai tebu petani berdasarkan mutu tebu secara cepat,

akurat dan individual.

Target Pengguna

Pabrik gula yang mengalami masalah dalam menentukan mutu tebu rakyat.

Menurut Dinas Perkebunan Sumatera Utara (2010) mahalnya biaya produksi dalam hal usahatani tebu dan kurang bersahabatnya iklim di Sumatera Utara menjadi penyebab menurunnya tingkat produksi gula. Jika ditinjau dari sisi petani, menurut Dinas Perkebunan Sumatera Utara, permasalahan yang dihadapi oleh petani tebu di Sumatera Utara mencakup:

1. Keterbatasan pendanaan / modal petani untuk pengembangan dan pengelolaan budidaya tanaman tebu baru (plant cane) dan pemeliharaan tanaman tebu keprasan (ratoon) mengakibatkan pengelolaan budidaya tanaman tebu menjadi tidak optimal / tidak mengikuti sistem budidaya tebu yang baku.

2. Keterbatasan areal / lahan pertanaman. Kondisi saat ini menunjukkan bahwa persentase lahan tebu rakyat seluas 762,5 Ha (95,6%) menggunakan lahan HGU PTPN II dengan sistem sewa senilai Rp. 1.500.000,- / tahun tanam.

3. Tingginya proporsi tanaman keprasan (ratoon) sebesar 58% dibandingkan dengan plant cane yang hanya 42%.

5. Pada tahun panen 2010, operasional penggilingan tebu hanya pada pabrik gula Kwala Madu. Hal tersebut akan berdampak pada peningkatan biaya tebang muat dan angkut petani.

6. Kelembagaan petani tebu yang masih memerlukan pembinaan dan pendampingan dalam melaksanakan budidaya dan manajemen tebang muat angkut.

7. Koperasi tebu rakyat masih belum profesional dalam mengelola dana untuk perawatan dan pengembangan tebu rakyat.

Menyadari permasalahan diatas, diperlukan langkah-langkah strategis untuk mempertahakan eksistensi pertanaman tebu rakyat di provinsi Sumatera Utara. Menurut Dinas Perkebunan Sumatera Utara, adapun langkah-langkah strategisnya adalah:

1. Konsolidasi areal

Konsolidasi areal ini diarahkan pada pengembangan areal potensial dengan melibatkan masyarakat petani disekitar pabrik gula melalui sistem kemitraan, perluasan lahan HGU dan penerapan sistem sewa lahan.

2. Rehabilitasi tanaman keprasan

3. Penyediaan bibit bermutu

Optimalisasi potensi varietas yang disesuaikan dengan kesesuaian tipologi dan sifat / perilaku kemasakan. Untuk Sumatera Utara, kategori kemasakan varietas yang optimum adalah masak awal (A) dan awal tengah (AT).

4. Peningkatan mutu budidaya - Teknik budidaya

Perbaikan teknik budidaya sesuai dengan sistem budidaya baku / rasional.

- Penyediaan saprodi dan pendanaan

Penyediaan saprodi memenuhi kaidah 5 tepat, yaitu tepat jenis, jumlah, waktu, tempat dan dosis / cara pemberiannya.

5. TMA (tebang muat dan angkut) - Tebang berdasarkan kemasakan - Analisis rendemen individu 6. Peningkatan kinerja pabrik

- Ketebukaan

Dalam rangka pelaksanaan tata kelola perusahaan yang baik (good corporate governance), PG (pabrik gula) diharapkan dapat lebih

transparan dan fair dalam melaksanakan penggilingan dan penetapan rendemen tebu milik petani / mitra kerjanya. Selain itu, peningkatan kinerja pabrik dengan mengacu pada hasil-hasil penelitian dan minat petani untuk menanam tebu.

Untuk meningkatkan efisiensi pabrik maka diperlukan upaya-upaya: - pemenuhan kapasitas giling secara berkesinambungan.

- perbaikan kualitas bahan baku melalui rehabilitasi tanaman keprasan, penerapan kaidah MBS (manis, bersih dan segar) secara ketat pada saat panen.

- pelaksanaan Preventif Maintenance Programme (PMP) peralatan pabrik secara konsisten untuk menekan jam berhenti giling dan kehilangan gula dalam proses.

7. Peningkatan kualitas sumber daya manusia

- melakukan pelatihan, inhouse training, peningkatan peran KPTR ( koperasi petani tebu rakyat) dan APTR ( asosiasi petani tebu rakyat) untuk meningkatkan pengetahuan, keterampilan individu, dan profesionalisme untuk membangun rasa kebersamaan dan team work yang tangguh.

- meningkatkan pola kemitraan terintegrasi antara perusahaan gula, petani, dan instansi pendukung.

terjadi pada tingkat perkebunan akan menimbulkan permasalahan pada tingkat pabrik dan sebaliknya sehingga untuk dapat meningkatkan produksi gula tebu, perbaikan yang dilakukan tidak hanya di perkebunan atau pabrik saja, tetapi harus dilakukan mulai dari perkebunan sampai ke pabrik. Pelaksanaan pengembangan tanaman tebu dimaksud diharapkan dapat melibatkan petani dan stake holder terkait dalam pengelolaannya.

2.2. Landasan Teori

Proses alih fungsi lahan secara langsung dan tidak langsung ditentukan oleh dua faktor, yaitu: (i) sistem kelembagaan yang dikembangkan oleh masyarakat dan pemerintah, dan (ii) sistem non-kelembagaan yang berkembang secara alamiah dalam masyarakat, misalnya faktor sosial yang berkembang dimasyarakat. Sistem kelembagaan yang dikembangkan oleh masyarakat dan pemerintah antara lain direpresentasikan dalam bentuk terbitnya beberapa peraturan mengenai konversi lahan.

Ada beberapa faktor yang menyebabkan terjadinya konversi lahan, yaitu: 1. faktor ekonomi

2. faktor sosial, dan

3. peraturan pertanahan yang ada.

lingkungan dan dayasaing usahatani yang pada akhirnya akan merujuk pada tingkat biaya dan pendapatan yang dihasilkan (Ilham et al, 2009).

Biaya pada usahatani biasanya diklasifikasikan menjadi dua, yaitu biaya tetap yang didefenisikan sebagai biaya yang relative tetap jumlahnya dan terus dikeluarkan walaupun produksi yang diperoleh banyak atau sedikit, dan biaya tidak tetap yang didefenisikan sebagai biaya yang besar kecilnya dipengaruhi oleh produksi yang diperoleh. Sedangkan pendapatan adalah total penerimaan dikurangi total biaya produksi. Suatu usahatani dikatakan menguntungkan jika total penerimaan lebih besar dari total biaya produksi (Soekartawi, 1995).

Sedangkan biaya investasi untuk pembangunan kebun kelapa sawit biasanya di kelompokkan menjadi:

1. Biaya investasi tanaman (pembukaan lahan, pembuatan infrastruktur jalan, parit, teras dan biaya sampai dengan tanaman menghasilkan), 2. Biaya investasi non tanaman (rumah, mesin, instalasi pembibitan),

serta

3. Biaya investasi pabrik kelapa sawit dan jembatan permanent untuk menggantikan jembatan sementara yang dibangun dengan kayu bulat pada saat pembukaan kebun (Pahan, 2008).

pemerintah sebagai pengayom dan abdi masyarakat, seharusnya dapat bertindak sebagai pengendali terjadinya alih fungsi lahan (Ilham et al, 2009).

Sedangkan peraturan pertanahan yang ada berfungsi untuk mengendalikan konversi lahan pertanian ke non pertanian. Pengaturan ini bertujuan untuk memberikan manfaat yang sebesar-besarnya bagi perkembangan perekonomian pada umumnya. Dari 12 peraturan yang ada tersebut sebagian besar (sembilan peraturan) membahas tentang larangan alih fungsi lahan sawah beririgasi teknis ke penggunaan non pertanian. Tiga peraturan lainnya membahas tentang lahan subur,

pemanfaatan lahan kosong dan batasan luas lahan untuk izin usaha (Ilham et al, 2009).

PTPN II selaku perusahaan yang melakukan alih fungsi lahan tebu menjadi lahan kelapa sawit, tentunya sudah memperhitungkan dan mengevaluasi analisis kelayakan usaha kelapa sawit secara finansial. Untuk melihat layak atau tidaknya suatu usaha (dalam hal ini usaha perkebunan kelapa sawit), digunakan kriteria investasi. Kriteria investasi yang sering digunakan adalah:

1. Net Present Value (NPV)

Net Present Value adalah kriteria investasi yang banyak digunakan

dalam mengukur apakah suatu proyek layak atau tidak. Perhitungan NPV merupakan net benefit yang telah didiskon dengan menggunakan Social Opportunity Cost of Capital sebagai discount factor. Suatu

2. Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah suatu tingkat discount rate yang

menghasilkan NPV sama dengan nol. Jika IRR > Social Opportunity Cost of Capital dikatakan bahwa usaha tersebut layak.

3. Net Benefit Cost Ratio (Net B/C)

Net Benefit Cost Ratio merupakan perbandingan antara net benefit

yang telah di discount positif (+) dengan net benefit yang telah di discount negatif (-). Jika Net B/C > 1 maka dapat dikatakan usaha tersebut layak untuk dikerjakan

(Ibrahim, 2009).

2.3. Kerangka Pemikiran

Dalam rangka memperoleh pendapatan yang lebih baik, para pengusaha perkebunan melakukan berbagai macam cara. Salah satunya adalah dengan melakukan alih fungsi lahan perkebunan dari lahan tanaman semusim menjadi lahan tanaman tahunan, seperti yang dilakukan oleh PTPN II yang melakukan alih fungsi lahan tebu menjadi lahan kelapa sawit.

yang cukup tinggi menjadi alasan alih fungsi lahan tebu menjadi lahan kelapa sawit.

Keterangan : : Menyatakan Proses : Menyatakan Hubungan

Tebu Kelapa Sawit

Proses Output

Alih Fungsi Lahan Tebu menjadi Lahan Kelapa Sawit

• Biaya

• Produktivitas Kelapa Sawit • Harga Kelapa Sawit

• Rendemen Kelapa Sawit • Permintaan Kelapa sawit

Input

Biaya

Pendapatan Pendapatan

2.4. Hipotesis Penelitian

1. Tingkat pendapatan komoditi tebu di daerah penelitian tidak baik, dimana total costnya lebih besar dari total revenue atau TC > TR

2. Tingkat pendapatan komoditi kelapa sawit di daerah penelitian baik, dimana total revenuenya lebih besar dari total cost atau TR > TC

BAB III

METODOLOGI PENELITIAN

3.1. Metode Penentuan Daerah Penelitian

Metode penentuan daerah sampel dilakukan secara purposive yaitu teknik penentuan sampel berdasarkan pertimbangan tertentu. Daerah yang dijadikan daerah penelitian adalah di PT. Perkebunan Nusantara II unit Kebun Tandem. Pemilihan daerah tersebut dikarenakan PT. Perkebunan Nusantara II unit Kebun Tandem merupakan daerah perkebunan yang melakukan alih fungsi lahan tebu menjadi lahan kelapa sawit.

3.2. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh dari lembaga atau instansi yang terkait dengan penelitian ini.

3.3. Metode Analisis Data

t

t

Untuk mengidentifikasi masalah 2 dan 3 digunakan analisis pendapatan dengan rumus:

TR = Y x Py Dimana

TR = Total Penerimaan Y = Jumlah Produksi Py = Harga Y

Maka, pendapatan usahatani adalah:

Pd = TR – TC Dimana

Pd = Pendapatan Usahatani TR = Total Penerimaan TC = Total Biaya

Untuk mengidentifikasi masalah 4 digunakan analisis Net B/C, Net Present Value (NPV) dan Internal Rate of Return (IRR).

Bt = benefit social kotor sehubungan dengan proyek tahun t

Bt - Ct > 0

Ct = biaya social kotor sehubungan dengan proyek pada tahun t termasuk segala jenis pengeluaran

t = jangka waktu usahatani

i = tingkat suku bunga yang berlaku Analisis Kelayakan

• Net B/C > 1, maka usahatani dikatakan layak.

• Net B/C < 1, maka usahatani dikatakan tidak layak.

Net Present Value merupakan selisih antara present value dari benefit dan present value dari biaya .

Bt = benefit sosial kotor sehubungan dengan proyek tahun t dihitung per hektar per tahun

Ct = biaya sosial kotor sehubungan dengan proyek pada tahun t termasuk segala jenis pengeluaran dihitung per hektar pertahun

t = jangka waktu usahatani

i = tingkat suku bunga yang berlaku Analisis Kelayakan:

• Bila nilai NPV > 0 maka usahatani dikatakan layak.

• Bila nilai NPV = 0 maka usahatani tersebut dapat mengembalikkan

sebesar cost of capital.

• Bila nilai NPV < 0 maka usahatani dikatakan tidak layak. (Bt – Ct)

Dikarenakan umur tanaman kelapa sawit di daerah penelitian yang diteliti baru mencapai umur 3 tahun, jadi untuk menghitung nilai biaya dan penerimaan sampai pada umur ekonomis yaitu 25 tahun, digunakan asumsi potensi produksi tanaman kelapa sawit per Ha. Dibawah ini adalah potensi produksi tanaman kelapa sawit umur 3-25 tahun.

Tabel 2. Potensi Produksi Tanaman Kelapa Sawit Umur 3 – 25 Tahun

25 17,1 32,4 3,9

Jumlah 553,0 481,8 249,2

Rata-Rata 24,0 20,9 10,8

Sumber : PTPN II

Keterangan :

TBS : Tandan Buah Segar (ton/ha/thn) RBT : Rerata Berat Tandan (kg/tandan) RJT : Rerata Jumlah Tandan (kg/pohon)

Internal Rate of return (IRR) adalah suatu tingkat pengembalian investasi yang identik dengan ongkos investasi yang dinyatakan dalam persen. IRR dapat dihitung dengan rumus:

NPV'

IRR = i' + (i'' - i') NPV' - NPV''

Dimana:

i' = nilai sosial discount rate yang pertama i'' = nilai sosial discount rate yang kedua NPV' = nilai net present value yang pertama

NPV'' = nilai net present value yang kedua.

Kriteria yang dipakai adalah:

• Bila IRR ≥ tingkat suku bunga berlaku maka usahatani tersebut layak

dilaksanakan.

• Bila IRR < tingkat suku bunga berlaku maka usahatani tersebut tidak layak

3.4. Defenisi

1. Alih fungsi lahan tebu menjadi lahan kelapa sawit merupakan kegiatan merubah atau mengganti fungsi lahan yang semula merupakan fungsi lahan tebu menjadi fungsi lahan kelapa sawit.

2. Biaya adalah segala pengeluaran atau ongkos yang dikeluarkan dalam kegiatan usahatani.

3. Produktivitas tebu adalah tingkat produksi tebu yang merupakan hasil dari perbandingan produksi tebu dan luas lahan tebu.

4. Rendemen gula adalah tingkat kandungan gula dalam tebu yang dinyatakan dalam persen.

5. Produktivitas kelapa sawit adalah tingkat produksi kelapa sawit yang merupakan hasil dari perbandingan produksi kelapa sawit dan luas lahan kelapa sawit.

6. Harga kelapa sawit adalah nilai dari komoditi kelapa sawit yang dinyatakan dalam bentuk uang.

7. Harga tebu adalah nilai dari komoditi tebu yang dinyatakan dalam bentuk uang.

8. Rendemen kelapa sawit adalah tingkat kandungan minyak dalam kelapa sawit yang dinyatakan dalam persen.

10.Permintaan gula adalah jumlah gula yang diminta oleh pasar.

11.Penerimaan usahatani tebu adalah total produksi yang dihasilkan dikali dengan harga komoditi tebu selama musim tanam masa produksi yang dihitung dalam rupiah.

12.Penerimaan usahatani kelapa sawit adalah total produksi yang dihasilkan dikali dengan harga komoditi kelapa sawit selama musim tanam masa produksi yang dihitung dalam rupiah.

13.Pendapatan adalah total penerimaan dikurangi total biaya produksi.

14.Kelayakan adalah penilaian dari gagasan usahatani kelapa sawit yang akan dilaksanakan apakah dapat memberikan manfaat.

3.6. Batasan Operasional

1. Daerah penelitian adalah di PT. Perkebunan Nusantara II unit Kebun Tandem.

BAB IV

DESKRIPSI DAERAH PENELITIAN

4.1. Profil Singkat Perusahaan

PT. Perkebunan Nusantara II merupakan salah satu dari 3 perusahaan perkebunan milik negara di Sumatera Utara yang merupakan gabungan dari dua perusahaan milik negara, yaitu PT. Perkebunan Nusantara II dan PT. Perkebunan Nusantara IX yang pada mulanya sebagai perusahaan Belanda yang bernama NV. VERENIGDE DELI MAATSCHAPPIJ. Tetapi dengan adanya undang-undang nomor 86 tahun 1958 tentang nasionalisasi, maka perusahaan perkebunan Belanda tersebut dinasionalisasikan pada tanggal 11 Januari 1958.

PTPN II memiliki banyak unit kebun yang tersebar di daerah Sumatera Utara, yaitu terdapat 32 unit kebun, dan salah satunya adalah unit kebun Tandem yang menjadi daerah penelitian, dalam penelitian ini.

Gambar 1. Unit Lokasi Kebun PTPN II

4.2. Letak Geografis Daerah Penelitian

PTPN II unit kebun Tandem terletak di kecamatan Hamparan Perak kabupaten Deli Serdang, sekitar 5 km dari kota Binjai. PTPN II unit kebun Tandem berbatasan dengan:

4.3. Jenis Komoditi

Dahulu, jenis-jenis tanaman perkebunan yang diusahakan oleh PTPN II unit kebun Tandem meliputi :

• Tembakau Deli • Kelapa Sawit

• Kakao dan

• Tebu

Akan tetapi saat ini, kebun Tandem hanya mengusahakan tanaman tebu dan kelapa sawit.

4.4. Kondisi Lahan

4.5. Status Luas Areal Kebun

Status areal dan luas tanaman tembakau deli, tebu dan kelapa sawit di kebun Tandem disajikan pada tabel.

Tabel 3. Status areal dan luas tanaman yang dikelola di kebun Tandem

No Status Areal Tahun Luas (Ha)

1. Areal rotasi tembakau 2004/2005 164,00 2. Areal rotasi tembakau 2005/2006 216,00 3. Areal tanaman tebu 2003/2004 622,70 4. Areal bibitan tebu 2004/2005 86,00 5. Areal tanaman kelapa sawit 2003 175,70

6. Areal tanaman jati 2003 36,25

Jumlah luas (Ha) Areal Tanaman 1.300,65 Sumber : PTPN II

Tabel 4. Perubahan status areal dan luas tanaman yang dikeloala di kebun Tandem Tahun 2010

No Status Areal Luas (Ha)

1. Areal tanaman tebu 609,2 2. Areal tanaman kelapa sawit (TBM dan TM) 1.013,65

Jumlah Luas (Ha) Areal Tanaman 1.622,85 Sumber : PTPN II

Jadi, jumlah luas areal tanaman yang dikelola oleh PTPN II unit kebun Tandem saat ini mencapai 1.622,85 Ha.

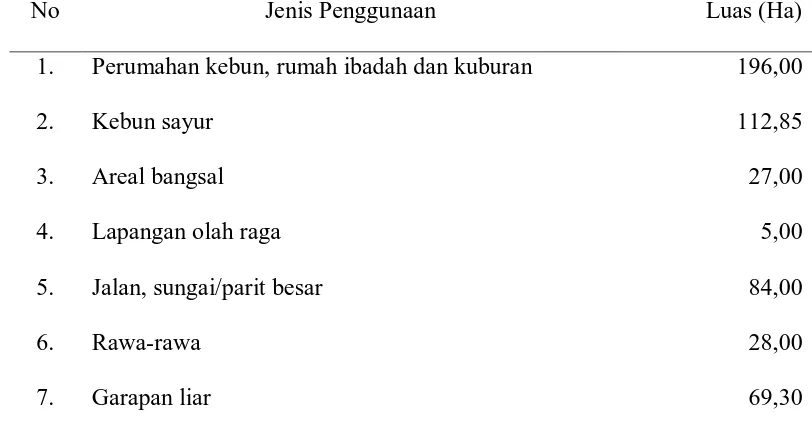

Luas areal lainnya (non-tanaman) di unit kebun Tandem disajikan dalam tabel berikut ini.

Tabel 5. Luas areal lainnya (non-tanaman) di kebun Tandem

No Jenis Penggunaan Luas (Ha)

1. Perumahan kebun, rumah ibadah dan kuburan 196,00

2. Kebun sayur 112,85

3. Areal bangsal 27,00

4. Lapangan olah raga 5,00

5. Jalan, sungai/parit besar 84,00

6. Rawa-rawa 28,00

8. Lain-lain 600,87 Jumlah Areal Non-Tanaman 1.123,02 Sumber : PTPN II

BAB V

HASIL DAN PEMBAHASAN

Adapun yang diteliti dalam penelitian ini mencakup faktor-faktor apa saja yang mempengaruhi alih fungsi lahan tebu menjadi lahan kelapa sawit, bagaimana tingkat pendapatan tebu didaerah penelitian, bagaimana tingkat pendapatan kelapa sawit di daerah penelitian dan bagaimana analisis kelayakan kebun kelapa sawit secara finansial di daerah penelitian.

5.1. Faktor-Faktor Yang Mempengaruhi Alih Fungsi Lahan Tebu Menjadi Lahan Kelapa Sawit

Analisis dilakukan terhadap faktor-faktor yang mempengaruhi alih fungsi lahan tebu menjadi lahan kelapa sawit. Adapun yang menjadi faktor-faktor tersebut merupakan faktor dari tanaman tebu dan tanaman kelapa sawit.

a. Pendapatan usahatani tebu

mencapai Rp. 5.029.200,- per Ha per musim tanam. Adapun yang menyebabkan menurunnya tingkat pendapatan dari usahatani tebu ini adalah tingkat rendemen tebu, dan tingginya biaya produksi yang dikeluarkan jika dibandingkan dengan tanaman kelapa sawit.

Tingkat rendemen tebu di daerah penelitian hanya berkisar 6 %. Namun, jika pada musim penghujan, tingkat rendemen ini masih dapat menurun lagi. Tingkat rendemen ini lah yang menentukan produktivias hablur (gula). Semakin rendah tingkat rendemennya, maka semakin rendah pula produktivitas hablurnya dan sebaliknya semakin tinggi tingkat rendemennya, maka semakin tinggi pula tingkat produktivitasnya. Untuk Sumatera Utara sendiri, rata-rata tingkat rendemen tebu hanya berkisar 5%-6 %. Sedangkan di Pulau Jawa, rata-rata tingkat rendemen tebu dirasa cukup tinggi yaitu berkisar antara 7%-8%.

Permasalahan yang seringkali muncul di pabrik adalah permasalahan mengenai kondisi mesin yang seringkali mengalami kerusakan sehingga mengakibatkan terjadinya jam henti giling pabrik yang cukup tinggi. Adanya jam henti giling pabrik yang tidak sesuai dengan perencanaan yang telah dibuat, dapat mengakibatkan terjadinya kerusakan pada tebu yang sudah ditebang yaitu ter-jadinya penurunan kadar gula dalam tebu. Untuk mengatasi permasalahan tersebut, perlu dilakukan jadwal pemeliharaan mesin sehingga jam henti giling dapat dihindari.

Permasalahan lain yang terjadi di dalam pabrik yaitu terjadinya penurunan kapasitas giling pabrik sehingga pabrik tidak dapat beroperasi secara maksimal. Untuk mengatasinya, perlu dihitung kembali kapasitas operasional terpasang pabrik berdasarkan pada nilai availabilitas atau kemampuan mesin. Hal ini dilakukan karena laju kerusakan setiap mesin berubah-ubah sejalan dengan bertambahnya waktu.

Kapasitas giling pabrik harus diperhitungkan secara matang dalam melaksanakan kegiatan produksi karena merupakan masukan yang sangat berharga bagi pihak tanaman dalam membuat jadwal penebangan tebu. Hal ini dilakukan karena semakin lancar pengoperasian pabrik dengan penyediaan tebu yang cukup, semakin kecil jam berhenti giling pabrik yang disebabkan karena ketidaktersediaan tebu (jam berhenti giling luar pabrik).

berbagai kendala seperti tingkat kematangan tebu, jarak kebun ke pabrik, alat angkut dan tenaga kerja.

b. Pendapatan usahatani kelapa sawit

Pendapatan usahatani kelapa sawit merupakan hasil pengurangan penerimaan dari hasil penjualan produk kelapa sawit dengan biaya produksi tanaman kelapa sawit. Hasil penjualan produk kelapa sawit dijual dalam bentuk minyak sawit (CPO) dan inti sawit (kernel).

Dari hasil penelitian diketahui, bahwa tingkat pendapatan rata - rata yang diterima PT. Perkebunan Nusantara II unit Kebun Tandem adalah sebesar Rp. 13.243.267,- per Ha per tahun. Tingkat pendapatan kelapa sawit ini tidak lepas dari peranan tingkat produksi tanaman kelapa sawit. Produksi optimal tanaman kelapa sawit adalah berbeda – beda, sesuai dengan potensi dan kesesuaian lahan dan iklim. Untuk daerah penelitian ini, tanaman kelapa sawit berproduksi optimal pada umur tanaman 9 – 13 tahun, dengan produksi 31 ton TBS / Ha per tahun. Sama hal nya dengan usahatani tebu, tingkat pendapatan usahatani kelapa sawit ini juga dipengaruhi oleh faktor rendemen.

5.2. Usahatani Tebu

Pendapatan dari pengusahaan tanaman tebu merupakan hasil pengurangan dari penerimaan dari hasil penjualan produk tebu dengan biaya produksi tanaman tebu. Biaya produksi untuk tanaman tebu yang dikeluarkan selama proses usahatani dalam penelitian ini terbagi atas biaya langsung dan biaya tidak langsung.

5.2.1. Biaya Produksi Untuk Tanaman Tebu

Setiap perusahaan, baik itu industri maupun perkebunan dalam menjalankan usahanya harus mengetahui biaya produksi. Tanpa mengetahui berapa biaya produksi dari barang yang akan diproduksi, kemungkinan sekali akan terjadi kekeliruan dalam mengambil tindakan-tindakan atau kebijaksanaan-kebijaksanaan menentukan harga jual.

Untuk memahami analisa biaya produksi pembahasan teori ini dimulai dengan pengertian biaya produksi. Dalam akuntansi biaya, istilah biaya produksi dipergunakan untuk menyatakan jumlah biaya yang telah dikeluarkan oleh perusahaan dalam rangka mengolah suatu barang yang siap dijual. Pengertian biaya produksi menurut L. Gayle Rayburn adalah seluruh biaya yang dikeluarkan perusahaan dalam memproduksi barang atau jasa.

1. Biaya Langsung

Biaya langsung adalah biaya yang dikeluarkan oleh perusahaan yang berkaitan langsung dengan proses produksinya. Biaya langsung pada PTPN II Unit Kebun Tandem terdiri dari:

1.a Biaya Tanaman, yaitu biaya yang dikeluarkan oleh perusahaan dalam penanaman tebunya. Biaya ini dihitung berdasarkan wilayah penanaman yaitu plant cane, ratoon I, ratoon II, dan ratoon III.

Biaya tanaman usahatani tebu terdiri dari : - Biaya Saprodi

Yang termasuk dalam biaya saprodi dalam usahatani tebu adalah semua biaya yang dikeluarkan oleh perusahaan berkaitan dengan pemberian input, yang meliputi pupuk, herbisida dan penggunaan teknologi/mesin. Untuk biaya pembibitan, PTPN II memiliki KBD (Kebun Bibit Datar) sendiri sehingga tidak perlu membeli bibit ladi dari luar.

- Pupuk

Waktu pemberian pupuk dilaksanakan 2 kali aplikasi yakni seluruh dosis TSP dan 1/3 dosis urea dan KCL diberikan bersamaan tanam, sisanya diberikan pada saat tanaman tebu berumur 1½ bulan diikuti dengan turun tanah (membumbun) kedua. Pupuk harus tertutup dengan lapisan tanah agar tidak terjadi kehilangan akibat penguapan dan pencucian.

- Herbisida

PTPN II menggunakan herbisida untuk membasmi gulma yang ada di kebun tebu mereka. Jenis herbisida yang dipakai adalah round up. Adapun kebutuhan herbisida untuk 1 Ha adalah 4 liter.

- Teknologi / Mesin

Penggunaan teknologi / mesin dalam budidaya tebu sangat diperlukan, diantaranya digunakan untuk membajak dan membuat kair atau juringan. Membajak adalah upaya pembongkaran tanah untuk tujuan memperdalam batas olah tanah, membalikkan dan menghancurkan tanah menjadi ukuran agregat tanah berupa bongkahan yang masih cukup besar. Untuk membajak tanah seluas 1 Ha, biasanya digunakan traktor 60 hp dengan kisaran waktu 2-3 jam.

Yaitu alat pengolahan tanah yang sekaligus dapat membuat kair / juringan.

- Biaya Tenaga Kerja

Tenaga kerja yang digunakan adalah tenaga kerja yang sudah menjadi buruh/karyawan tetap di PTPN II. Besarnya upah tenaga kerja di daerah penelitian adalah sebesar Rp. 61.092,- / Hk

1.b Biaya Tebang Muat Angkut, yaitu biaya yang dikeluarkan oleh perusahaan selama proses penebangan tebu sampai dengan proses pengangkutan tebu ke lokasi pabrik (pengolahan) tebu. Biaya tebang muat angkut ini terbagi dua yaitu biaya tebang muat angkut dan biaya alat angkut.

1.c Biaya Pengolahan, yaitu biaya yang dikeluarkan perusahaan untuk mengolah tebu menjadi produk jadi antara lain SHS (gula murni) dan Molases (proses awal sebelum jadi gula). Biaya pengolahan ini terbagi atas biaya pabrik (pengolahan) dan biaya pengemasan.

2. Biaya Tidak Langsung

Biaya tidak langsung adalah biaya yang dikeluarkan oleh perusahaan yang manfaatnya tidak dapat diidentifikasikan tetapi membantu proses produksi. Biaya tidak langsung pada PTPN II Unit Kebun Tandem terdiri atas:

2.b Biaya Penyusutan, yaitu biaya yang dikeluarkan oleh perusahaan karena adanya penyusutan aktiva yang terpakai dan bahan-bahan produksi. Biaya penyusutan ini terbagi atas biaya penyusutan dan amortisasi HGU.

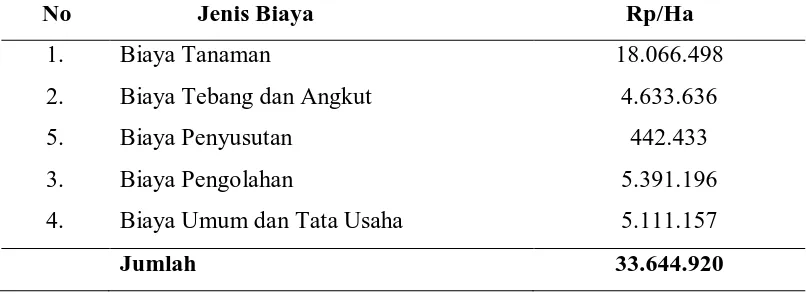

Tabel 6. Biaya Produksi Tanaman Tebu Per Hektar Per Musim Tanam No Jenis Biaya Rp/Ha

1. Biaya Tanaman 18.066.498

2. Biaya Tebang dan Angkut 4.633.636

5. Biaya Penyusutan 442.433

3. Biaya Pengolahan 5.391.196 4. Biaya Umum dan Tata Usaha 5.111.157

Jumlah 33.644.920

Sumber : Data diambil dari Lampiran 3,4,5,6 dan7

Dari tabel diatas dapat diketahui bahwa biaya produksi untuk tanaman tebu adalah Rp. 33.644.920,- per hektar per musim tanam. Dari tabel juga dapat diketahui bahwa biaya produksi untuk tanaman tebu yang terbesar adalah biaya tanaman

yaitu mencapai Rp. 18.066.498,- diikuti biaya pengolahan sebesar Rp. 5.391.196,- biaya umum dan tata usaha sebesar Rp. 5.111.156,- biaya tebang

dan angkut sebesar Rp. 4.633.636,- dan biaya penyusutan sebesar Rp. 442.433,- per hektar.

5.2.2 Penerimaan Usahatani Tebu

sebagai nilai yang diperoleh dari hasil perkalian seluruh hasil produksi dengan harga jual produksi.

Sebelum menghitung penerimaan usahatani tebu, ada baiknya kita mengetahui hasil produk yang dijual oleh PTPN II Unit Kebun Tandem. Adapun jenis produk dari usahatani tebu yang dijual oleh PTPN II Unit Kebun Tandem adalah dalam bentuk gula SHS (Superior High Sugar) dan bentuk molases (gula tetes). Dengan harga jual jenis gula SHS sekitar Rp 7.600,- per kg, dan harga jual gula jenis molases (gula tetes) sekitar Rp. 500,- per kg.

Tabel 7. Produk Olahan Tebu Per Ha Per Musim Tanam

No Uraian Realisasi (Kg)

1. Gula SHS (Superior High Sugar) 3.552

2. Molases (gula tetes) 3.241

Jumlah Produk Olahan Tebu 6.793

Sumber : Data diambil dari Lampiran 8

Gambar 2. Jenis Gula Tetes Gambar 3. Jenis Gula SHS

Tabel 8. Rata-rata Penerimaan Usahatani Tebu Per Ha Per Musim Tanam

No Produk Olahan Penerimaan (Rp)

Total Penerimaan 28.615.700 Sumber : Data diambil dari Lampiran 8

Dari tabel diatas dapat diketahui bahwa penerimaan usahatani tebu di PTPN II unit Kebun Tandem per Ha Per Musim Tanam adalah sekitar Rp. 28. 615.700,-.

Dengan penjualan produk tertinggi dalam bentuk gula SHS yaitu sekitar Rp. 26.995.200,-.

Dari data diatas dapat dihitung bahwa dengan penerimaan sebesar Rp. 28. 615.700,- per Ha per musim tanam dan biaya produksi sebesar Rp.

33.644.920,- per hektar per musim tanam, diketahui bahwa kebun Tandem mengalami kerugian sebesar Rp. 5.029.220,- per Ha per musim tanam.

Dari data diatas maka dapat disimpulkan bahwa pengusahaan tanaman tebu di PTPN II Unit Kebun Tandem mengalami kerugian, karena penerimaan yang diterima oleh perusahaan lebih kecil daripada biaya produksi yang dikeluarkan dalam pengusahaan tanaman tebu.

5.3. Usahatani Kelapa Sawit

mengetahui penggolongan biaya dalam pengusahaan tanaman kelapa sawit di PTPN II unit Kebun Tandem.

5.3.1. Biaya Produksi

PTPN II Unit Kebun Tandem dalam pencatatan biaya produksi kelapa sawit mengklasifikasikan biaya produksi atas:

1. Biaya Langsung

Biaya langsung adalah biaya yang dikeluarkan oleh perusahaan yang berkaitan langsung dengan proses produksinya. Biaya langsung untuk tanaman kelapa sawit pada PTPN II Unit Kebun Tandem terdiri dari: 1.a Biaya Tanaman, yaitu biaya yang dikeluarkan oleh perusahaan dalam

penanaman kelapa sawit. Yang termasuk biaya tanaman dalam penelitian ini adalah biaya gaji, biaya pemeliharaan tanaman, biaya angkutan ke pabrik, serta biaya panen dan pengumpulan.

Biaya tanaman usahatani kelapa sawit terdiri dari: - Biaya Saprodi

Yang termasuk dalam biaya saprodi dalam usahatani kelapa sawit adalah semua biaya yang dikeluarkan oleh perusahaan berkaitan dengan pemberian input, yang meliputi bibit, pupuk, herbisida, pestisida dan penggunaan teknologi/mesin.

- Bibit

9,5 m. Sehingga per Ha nya diperlukan bibit kelapa sawit sekitar 128-130 bibit. Dengan harga bibit sekitar Rp 20.000,- / buah. Beberapa tahun terakhir ini, PTPN II juga membeli bibit kelapa sawit dari PT. Socfindo.

- Pupuk

Pupuk yang digunakan dalam usahatani kelapa sawit adalah pupuk urea, RP, MOP, kieserit dan boron. Pada tanaman yang berumur < 1 tahun, pupuk yang diberikan adalah jenis pupuk urea, Rp dan MOP. Sedangkan untuk tanaman yang berumur > 1 tahun, pupuk yang diberikan adalah jenis pupuk urea, RP, MOP, kieserit dan Boron.

- Herbisida

PTPN II menggunakan herbisida untuk membasmi gulma yang ada di kebun kelapa sawit mereka. Jenis herbisida yang dipakai adalah gramoxone, ally, round up, herbisida pakis, herbisida parakuat diklorida, dan herbisida metsulfuron. Dengan dosis masing – masing herbisida adalah 5 liter/ ha untuk gramoxone, 200 gr /Ha untuk ally, dan lainnya 20 cc untuk 1 Ha lahan kelapa sawit.

- Pestisida

masing-masing pestisida adalah 15 gr/pkk untuk curater, 0,3 liter /Ha untuk FC dan 10 gr/pkk untuk bahan klearat RMB. - Biaya Tenaga Kerja

Biaya tenaga kerja yang digunakan dalam usahatani kelapa sawit di daerah penelitian terdiri dari tenaga kerja yang menjadi buruh tetap dan tidak tetap. Pada tanaman bermur < 1 tahun, tenaga kerja yang digunakan adalah buruh tidak tetap dengan upah sebesar Rp. 23.650,- / Hk. Sedangkan untuk tanaman berumur > 1 tahun, tenaga kerja yang digunakan adalah buruh / karyawan tetap dengan upah Rp. 61.092 / Hk.

1.b Biaya Pengolahan, yaitu biaya yang dikeluarkan perusahaan untuk mengolah kelapa sawit menjadi produk antara lain dalam bentuk minyak kelapa sawit dan inti kelapa sawit.

2. Biaya Tidak Langsung

Biaya tidak langsung adalah biaya yang dikeluarkan oleh perusahaan yang manfaatnya tidak dapat diidentifikasikan tetapi membantu proses produksi. Biaya tidak langsung untuk tanaman kelapa sawit pada PTPN II Unit Kebun Tandem terdiri atas:

2.a Biaya Umum dan Tata Usaha, yaitu biaya yang dikeluarkan oleh perusahaan dalam melaksanakan tata usahanya antara lain kegiatan promosi dan pemasaran.

produksi. Biaya penyusutan ini terbagi atas biaya penyusutan dan amortisasi HGU.

Tabel 9. Biaya Tanaman Kelapa Sawit Belum Menghasilkan (TBM)

No Jenis Biaya Rp/Ha

1. Biaya Tanaman Tahun 0 10.510.122 2. Biaya Tanaman Tahun 1 8.757.045 3. Biaya Tanaman Tahun 2 11.222.182

Jumlah 30.489.349

Data dimbil dari Lampiran 9a dan 9b

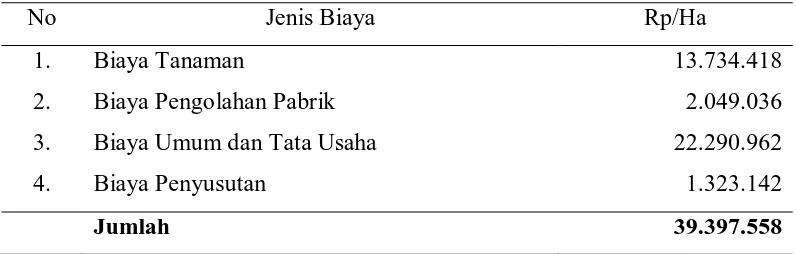

Tabel 10. Rata-Rata Biaya Produksi Tanaman Kelapa Sawit Menghasilkan (TM) Per Ha Per Tahun

No Jenis Biaya Rp/Ha

1. Biaya Tanaman 13.734.418

2. Biaya Pengolahan Pabrik 2.049.036 3. Biaya Umum dan Tata Usaha 22.290.962

4. Biaya Penyusutan 1.323.142

Jumlah 39.397.558

Dari tabel diatas dapat diketahui bahwa biaya untuk tanaman kelapa sawit belum menghasilkan adalah sebesar Rp. 30.489.349,-. Sedangkan total rata-rata biaya produksi tanaman kelapa sawit menghasilkan adalah Rp. 39.397.558,- per Ha per tahun. Rata-rata biaya produksi untuk tanaman kelapa sawit menghasilkan yang terbesar adalah biaya umum dan tata usaha yaitu sebesar Rp. 22.290.962,- , diikuti dengan biaya tanaman sebesar Rp. 13.764.221,- , biaya pengolahan pabrik sebesar Rp. 2.049.036,- serta biaya penyusutan sebesar Rp. 1.323.142,-

5.3.2. Penerimaan dari Tanaman Kelapa Sawit

Gambar 4. Minyak Sawit (CPO) Gambar 5. Inti Sawit (Kernel)

Dengan asumsi bahwa harga minyak sawit (CPO) adalah Rp. 9.569,- per kg dan harga inti sawit (kernel) adalah Rp. 5.280,- per kg, maka penerimaan kelapa sawit di PTPN II unit kebun Tandem dapat dilihat dari tabel berikut.

Tabel 11. Rata-rata Penerimaan Tanaman Kelapa Sawit Per Ha Per Tahun

No Produksi Kebun Penerimaan (Rp)

1. Minyak 44.775.559

2. Inti 4.492.062

Jumlah penerimaan 49.267.621 Sumber : Data diolah dari Lampiran 13

Dari tabel diatas dapat diketahui bahwa rata-rata penerimaan tanaman kelapa sawit PTPN II unit kebun Tandem mencapai Rp. 49.267.621,- per Ha per tahun.

Penerimaan yang paling besar berasal dari minyak sawit yaitu sebesar Rp. 44.775.559,-.

per hektar per musim tanam, diketahui bahwa pendapatan dari kelapa sawit unit kebun Tandem adalah sebesar Rp. 13.243.267,- per Ha per tahun.

Dari data diatas dapat diambil kesimpulan bahwa pengembangan usahatani kelapa sawit di PTPN II Unit Kebun Tandem menguntungkan, karena total penerimaan yang diterima perusahaan lebih besar daripada total biaya produksi yang dikeluarkan perusahaan. Hal ini selaras dengan penelitian Zen (2008) yang menunjukkan bahwa usahatani kelapa sawit menguntungkan. Sedangkan usahatani tebu di PTPN II mengalami kerugian. Hal ini menjadi salah satu alasan banyak di lakukannya alih fungsi lahan tebu menjadi lahan kelapa sawit di PTPN II karena tanaman kelapa sawit dianggap lebih menguntungkan dari pada tanaman tebu. Akan tetapi, meski sudah banyak lahan PTPN II yang telah dialih fungsikan menjadi lahan kelapa sawit, PTPN II tetap mempertahankan sebagian lahan tebunya. Ini dikarenakan, produksi gula di Sumatera Utara banyak disupply oleh PTPN II, yang mencakup hasil dari pengusahaan tebu sendiri dan tebu rakyat.

5.4. Analisis Finansial Usahatani Kelapa Sawit

Untuk menghitung total biaya produksi dan penerimaan pada tanaman berumur 3-25 tahun digunakan asumsi potensi produksi dan biaya produksi tanaman. Dengan biaya produksi tanaman yang sama antara tanaman berumur 3-5 tahun, 6-15 tahun dan >6-15 tahun.

• Nilai NPV, IRR, dan Net B/C

(NPV), dan Internal Rate of Return (IRR). Analisis kriteria investasi ini menggunakan discount factor (DF) tertentu. Dalam penelitian ini, DF disini merupakan tingkat bunga yang berlaku di Indonesia yaitu sebesar 10 %.

Net Benefit-Cost Ratio (Net B/C) merupakan perbandingan antara net benefit yang telah di diskon positif (+) dengan net benefit yang telah di diskon negatif (-). Jika Net B/C > 1, maka proyek layak untuk di usahakan. Pada prinsipnya, kriteria Net B/C ini menunjukkan beberapa kali lipat perbandingan jumlah benefit bersih yang diperoleh dari proyek terhahap capital expenditure (biaya modalnya) nya. Net Present Value (NPV) adalah kriteria investasi yang banyak digunakan dalam mengukur apakah suatu proyek feasible atau tidak. Perhitungan NPV ini merupakan net benefit yang telah di diskon faktorkan. Jika proyek memiliki NPV positif atau NPV > 0, maka proyek tersebut menghasilkan lebih banyak kas dari yang dibutuhkan untuk menutup utang dan memberikan pengembalian yang diperlukan. Sedangkan IRR adalah suatu tingkat discount rate yang menghasilkan net present value sama dengan nol (0). Suatu proyek dikatakan layak di usahakan jika IRR > tingkat bunga yang berlaku atau dalam penelitian ini tingkat inflasi maksimum yang berlaku di ndonesia. Besarnya Net B/C, NPV dan IRR dapat dilihat dari tabel berikut:

Tabel 12. Nilai Net B/C, NPV, dan IRR

No Uraian Nilai

1. Net B/C 2,88

2. NPV 80.580.190

3. IRR 23,9%

Dari tabel diatas dapat diketahui bahwa nilai Net B/C adalah sebesar 2,88 , nilai NPV sebesar Rp. 80.580.190,- dan nilai IRR sebesar 23,9%. Net B/C adalah sebesar 2,88 berarti net benefit (keuntungan bersih) proyek adalah 2,88 kali lipat dari capital expenditure (biaya modal) nya. NPV sebesar Rp. 80.580.190,-artinya proyek ini layak atau menguntungkan, karena NPV bernilai positif atau NPV > 0. Angka NPV sebesar Rp. 80.580.190,- ini mengandung arti bahwa jika terjadi tingkat bunga sebesar 10% per tahun proyek masih bisa memberikan keuntungan sebesar Rp 80.580.190,- . IRR sebesar 23,9% adalah > dari tingkat bunga sebesar 10 %. Ini berarti proyek layak di usahakan. Berdasarkan kriteria studi kelayakan, suatu usaha layak secara finansial jika nilai Net B/C > 1, NPV > 0 dan IRR > i (tingkat inflasi maksimum).

Sedangkan analisis kelayakan usahatani tebu dihitung berdasarkan Net Benefit Cost Ratio yang merupakan perbandingan antara net benefit dan cost nya. Maka Net B/C untuk tanaman tebu adalah 0,149. Net B/C adalah < 1 maka usahatani tebu tersebut tidak layak.

BAB VI KESIMPULAN

6.1. Kesimpulan

1. Faktor-faktor yang mempengaruhi alih fungsi lahan tebu menjadi lahan kelapa sawit di PT. Perkebunan Nusantara II unit Kebun Tandem adalah tingkat pendapatan tebu yang mengalami kerugian per musim tanam nya (tingkat pendapatan ini dipengaruhi oleh tingkat rendemen tebu yang hanya sekitar 6%) dan tingkat pendapatan kelapa sawit yang menguntungkan sekitar per tahunnya, dengan tingkat rendemen kelapa sawit yaitu untuk minyak sawit (CPO) sendiri berkisar antara 22% dan rendemen untuk inti sawit (PKO) berkisar antara 4%.

2. Rata-rata pendapatan dari usahatani tebu di daerah penelitian mengalami kerugian yaitu sebesar Rp 5.029.220,- per hektar per musim tanam atau setara dengan Rp. 502.922 per Ha per bulan, dengan penerimaan sebesar Rp. 28. 615.700,- per Ha per musim tanam dan biaya produksi sebesar Rp. 33.644.920,- per Ha per musim tanam.

4. Usahatani kelapa sawit di PT. Perkebunan Nusantara II unit Kebun Tandem secara finansial layak diusahakan. Hal ini dapat dilihat dari nilai Net B/C adalah sebesar 2,88 , nilai NPV sebesar Rp. 80580190 dan nilai IRR sebesar 23,9%. Ini sesuai dengan kriteria kelayakan yang menyatakan suatu usaha layak secara finansial jika nilai Net B/C > 1, NPV > 0 dan IRR > i (10%).

6.2. Saran

Kepada PT. Perkebunan Nusantara II

Hendaknya PTPN II menggunakan varietas tebu yang sesuai dengan tipoligi wilayah penanaman.

Kepada Pemerintah

DAFTAR PUSTAKA

Anonimous. 2009. Profil Singkat PTP Nusantara II. Dikutip dari

. 2005. Metode Penelitian Sosial. Kencana. Jakarta.

Daulay, Peruhuman. 2003. Konversi Lahan Komoditi Karet Menjadi Komoditi Kelapa Sawit. Dikutip dari: Dinas Perkebunan Sumatera Utarra. 2008. Teknologi Peningkatan Produktivitas

Tebu Rakyat dan Pengenalan Varietas Unggul di Sumatera Utara. Medan.

Febrianto, Erick. 2006. Kajian Sifat Tanah Akibat Alih Fungsi Lahan Tembakau Menjadi Lahan Perkebunan Tebu di PTPN II Kebun Tandem Hulu Kabupaten Deli Serdang. Dikutip dari: http://repository.usu.ac.id/bitstream/123456789/7780/1/000303014.pdf

Ginting, Memberita. 2005. Faktor-Faktor yang Mempengaruhi Alih Fungsi Lahan Pertanian Padi Sawah Terhadap Pendapatan Petani. Dikutip dari:

Ginting, Paham. 2005. Teknik Penelitian Sosial . USU Press. Medan. Ibrahim, Yacob. 2009. Studi Kelayakan Bisnis. Rineka Cipta. Jakarta.

Ilham, Nyak, dkk. Perkembangan dan Faktor-Faktor yang Mempengaruhi Konversi Lahan Sawah serta Dampak Ekonominya. Dikutip dari

Kompas. 2008. Dampak Negatif Alih Fungsi Lahan ke Perkebunan Kelapa Sawit. Dikutip dari : content&do pdf=1&id=105

Pahan, Iyung. 2008. Kelapa Sawit; Manajemen Agribisnis dari Hulu hingga Hilir. Penebar Swadaya. Jakarta.

Portal Nasional Republik Indonesia. 2009. Pemprov Sumut Tekan Alih Fungsi

Lahan Pertanian. Dikutip dari:

Prasetyani dan Miranti. 2004. Potensi dan Prospek Bisnis Kelapa Sawit Indonesia. Dikutip dari:

Soekartawi. 1995. Analisis Usahatani. UI Press. Jakarta.

Suratiyah, Ken. 2009. Ilmu Usahatani. Penebar Swadaya. Jakarta.

Widjanarko, Bambang, dkk. Aspek Pertanahan Dalam Pengendalian Alih Fungsi Lahan Pertanian (Sawah). Dikutip dari:

Lampiran 1 Curahan Tenaga Kerja (HK) Tanaman Tebu Per Ha Per Musim Tanam 2009/2010

No Uraian Kegiatan Norma

1 Persiapan Lahan

pembersihan lahan 25 Hk

4 Pengendalian Hama dan Penyakit

klentek awal 15 Hk

pemeliharaan drainase 4 Hk

Lampiran 2a Curahan Tenaga Kerja (HK) Tanaman Kelapa Sawit Belum Menghasilkan (Tanaman Tahun 0) Per Ha Per Tahun

No Uraian Kegiatan Aplikasi (Thn 0)

1 Persiapan

3 Persiapan Tanam

Lanjutan Lampiran 2a

No Uraian Kegiatan Aplikasi (Thn 0)

6 Pemupukan

memupuk LC 1 Hk

pupuk umur 1 bln

Urea 0,3 Hk

pupuk umur 3 bln

Urea 0,3 Hk

RP 0,3 Hk

pupuk umur 5 bln

Urea 0,3 Hk

MOP 0,3 Hk

Lampiran 2b Curahan Tenaga Kerja (HK) Tanaman Kelapa Sawit Belum Menghasilkan (Tanaman Tahun 1 dan 2) Per Ha Per Tahun

Lanjutan Lampiran 2b

No Uraian Kegiatan Aplikasi (Thn 1) Aplikasi (Thn2) kontrol hama dan penyakit

mantri hama 2,5 Hk 2,2 Hk

efektif ulangan 0,5 Hk 0,5 Hk

Spraying - 1 Hk

hand picking 0,1 Hk 0,1 Hk

kontrol hama tikus 0,25 Hk 0,25 Hk pasang racun tikus 0,25 Hk 0,25 Hk

cari larva 1 Hk 1 Hk

tabur curater 0,4 Hk 0,4 Hk

cari imago 0,2 Hk 0,2 Hk

Pemupukan

memupuk urea 0,4 Hk 0,4 Hk

memupuk Rp 0,4 Hk 0,4 Hk

memupuk MOP 0,4 Hk 0,4 Hk

memupuk kieserite 0,4 Hk 0,4 Hk

memupuk boron 0,4 Hk 0,4 Hk

konsolidasi tanaman 0,17 Hk -

inventaris pokok 0,17 Hk 0,2 Hk

persiapan panen

Kastrasi - 0,5 Hk

Lampiran 2c Curahan Tenaga Kerja (HK) Tanaman Kelapa Sawit Menghasilkan (TM) Per Ha Per Tahun

No Uraian Kegiatan

Lampiran 3 Biaya Tanaman untuk Tanaman Tebu Per Ha Per Musim Tanam 2009/2010

No Uraian Kegiatan Biaya (Rp)

1 Persiapan Lahan

pembersihan lahan 1527300

pembukaan jaringan drainase 610920

2 Pengolahan Tanah

pengolahan tanah mekanis 80378

mekanisme manual 2121656

4 Pemeliharaan Manual

Menyisip 610920

5 Pengendalian Hama dan Penyakit

klentek awal 916380

pemeliharaan drainase 244368

Cangkul 234000

klentek kedua 855288